Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR679387

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR679387/1

Nota Grondbeleid Teylingen 2022-2026

Geldend van 12-07-2022 t/m heden

Intitulé

Nota Grondbeleid Teylingen 2022-2026De raad van de gemeente Teylingen,

gelezen het voorstel van het college van 10 mei 2022 met als onderwerp nota Grondbeleid Teylingen 2022-2026

gelet op de behandeling in de raadscommissie- en raadsvergadering,

gelet op het bepaalde in de Gemeentewet, meer in het bijzonder op het bepaalde in de artikelen 108, 160 en 169 van de Gemeentewet;

besluit:

De Nota Grondbeleid Teylingen 2022-2026 vast te stellen.

Leeswijzer

Met de actualisatie van de nota’s grondbeleid voor Hillegom, Lisse en Teylingen is gekozen om waar mogelijk in te zetten op uniformiteit en harmonisatie. Deze nota is daarom opgebouwd uit twee delen. Deel A bevat de beleidskeuzes van de gemeente Teylingen op het gebied van grondbeleid en is specifiek toegesneden op de specifieke context en (beleids)ambities van de gemeente Teylingen. Het (beleidsarme) deel B schetst de theoretische achtergrond en de wettelijke en organisatorische kaders waarbinnen het grondbeleid wordt uitgevoerd. Dit deel B is voor alle drie de gemeenten binnen HLTSamen gelijk.

In deze nota grondbeleid is voorgesorteerd op de invoering van de Omgevingswet. Deze wet vormt straks het belangrijkste kader voor het gemeentelijk grondbeleid. Tijdens het schrijven van de nota grondbeleid werd duidelijk dat de voorgenomen invoering van de Omgevingswet op 1 juli 2022 niet zou worden gehaald. Op dit moment is de invoering van de Omgevingswet gepland op 1 januari 2023. Ondanks dat in zowel deel A als deel B van deze nota wordt verwezen naar de instrumenten van grondbeleid uit de Omgevingswet, geldt dat tot 1 januari 2023 nog de instrumenten uit de Wet ruimtelijke ordening van kracht zijn. In de meeste gevallen zijn de instrumenten voor het grondbeleid uit de Wro en de Omgevingswet echter sterk vergelijkbaar. Enkele belangrijke verschillen tussen de instrumenten uit het nieuwe stelsel (Omgevingswet) ten opzichte van het oude stelsel (Wro) worden benoemd in deel B van deze nota grondbeleid.

DEEL A

1 Inleiding

Dit deel A van de nota grondbeleid bevat de lokale kleuring en de beleidskeuzes van Teylingen op het gebied van grondbeleid. Deel B van deze nota grondbeleid bevat een beleidsarme beschrijving van het thema grondbeleid, de relevante en juridische kaders en de beschikbare beleidsinstrumenten. Deel B is vooral van toegevoegde waarde als achtergrondinformatie bij de in deel A opgenomen beleidskeuzes. Deel B in deze nota is gelijk aan die in de nota’s grondbeleid van Hillegom en Lisse. Deel A betreft de lokale beleidskeuzes en wijkt daarmee uiteraard af van de delen A in de nota’s grondbeleid van Hillegom en Lisse.

De drie kernen van Teylingen hebben allemaal een eigen identiteit. Voorhout is vooral te typeren als moderne woonkern, Sassenheim als economisch centrum voor winkels en industrie en Warmond als cultuurhistorische watersportplaats. Sinds het ontstaan van de gemeente Teylingen heeft de gemeente slechts in beperkte mate risicovolle grondaankopen gedaan voor de ontwikkeling van woningbouwlocaties en nieuwe bedrijventerreinen. In de nota grondbeleid 2012 is dit vastgelegd door een voorkeur uit te spreken voor een faciliterende rol.

2 Beleidskeuze type grondbeleid

2.1 Ruimtelijke ambities

Grondbeleid is nooit een doel op zich, maar staat ten dienste van maatschappelijke doelen met ruimtelijke impact, zoals woningbouw of natuurontwikkeling. De ruimtelijke ambities van Teylingen liggen vast in de Structuurvisie Teylingen 2030: Duurzaam bloeiend! De Omgevingsvisie waarvan vaststelling is voorzien in 2023 bevat de actuele ruimtelijke ambities van Teylingen.

De meeste lopende projecten waarbij sprake is van een vorm van grondbeleid betreffen woningbouwprojecten. In Teylingen worden anno 2022 in dat kader door de gemeente diverse vormen van grondbeleid gevoerd.

Het woningbouwproject Bloementuin in Sassenheim is op dit moment het meest ‘actieve’ project, waarvoor ook een grondexploitatie is vastgesteld. Deze locatie is in eigendom van de gemeente en wordt voor rekening en risico van de gemeente ontwikkeld. De gemeente heeft de uitplaatsing van de tennisvereniging geïnitieerd, het stedenbouwkundige plan laten opstellen en de gemeente verkoopt de bouwrijpe kavels aan Stek en aan een projectontwikkelaar. Deze partijen verzorgen het bouw- en woonrijp maken en de realisatie van woningen op de bouwrijpe kavels.

Het woningbouwproject Groot Seminarie in Warmond is aan de andere zijde de zuiverste vorm van faciliterend grondbeleid. Het grondeigendom en de planontwikkeling en -realisatie ligt bij een projectontwikkelaar. Tussen gemeente en projectontwikkelaar is een anterieure overeenkomst gesloten over onder meer de door de ontwikkelaar te betalen exploitatiebijdrage. De (financiële) risico’s van dit woningbouwproject liggen bij de projectontwikkelaar.

Bovenstaande voorbeelden tonen aan dat er binnen de gemeente in specifieke projecten ervaring is met de diverse vormen van grondbeleid.

2.2 Afwegingscriteria beleidskeuze grondbeleid

Voor de keuze van de meest passende vorm van grondbeleid zijn diverse algemene en projectspecifieke criteria relevant. De algemene criteria zijn de financiële draagkracht en de professionaliteit van de (ambtelijke) organisatie.

Financiële draagkracht

In de afweging over de vorm van grondbeleid speelt de financiële draagkracht van de gemeente een grote rol. Dit omdat met name actief grondbeleid (grote) risico’s met zich mee kan brengen. De financiële draagkracht van gemeente Teylingen is relatief groot. Dit biedt comfort voor de afweging tussen actief grondbeleid en faciliterend grondbeleid. Door deze financiële draagkracht heeft gemeente Teylingen de ruimte het maatschappelijk rendement van grondbeleid zwaarder te laten wegen dan het financiële resultaat en financiële risico’s. Dit is een feitelijke constatering die niet wil zeggen dat de gemeente die afweging in specifieke projecten ook zo zal maken. Teylingen heeft namelijk tegelijk de ambitie om de financiële draagkracht ook op lange termijn groot te houden.

Organisatie

Het tweede algemene criterium dat relevant is bij de afweging over de vorm van grondbeleid is de professionaliteit van de ambtelijke organisatie. Een ambtelijke organisatie moet daarvoor toegerust zijn. De hiervoor genoemde voorbeelden van woningbouwprojecten in Teylingen laten zien dat binnen de HLT-organisatie ervaring is met verschillende vormen van grondbeleid. Ook in de gemeentes Hillegom en Lisse wordt vanuit de HLT-organisatie gewerkt aan allerlei projecten met een diversiteit aan vormen van grondbeleid. Daarbij geldt wel dat de ambtelijke HLT-organisatie niet de slagkracht heeft om een overwegend actief grondbeleid te voeren, maar wel in staat is om incidenteel een actieve rol in te nemen wanneer dit voor een bepaald project wenselijk is.

Projectspecifiek

Het grondbeleid is zoals eerder genoemd geen doel op zich, maar staat ten dienste van de maatschappelijke opgaven en ruimtelijke ambities. Deze doelen en ambities staan centraal: de woningbouwopgave, de energietransitie, klimaatadaptie, economie en werkgelegenheid, recreatie, mobiliteit en natuurontwikkeling. Voor het realiseren van de maatschappelijke doelen die economisch rendabel zijn (bijvoorbeeld woningbouw) op grond in eigendom van derden, ligt een facilitaire rol voor de hand. Vaak hebben initiatiefnemende marktpartijen daar al een grondpositie ingenomen om de actieve risicodragende rol op te pakken. Voor het realiseren van de maatschappelijke doelen die economisch gezien niet rendabel zijn, ligt een actieve gemeentelijke rol meer voor de hand. Marktpartijen zullen die ontwikkelingen niet zelf oppakken. Maar ook bij op zichzelf rendabele projecten kan een actieve rol van de gemeente nodig zijn om het project - en daarmee de doelen - ook te realiseren.

2.3 Beleidskeuze grondbeleid

De beschreven financiële draagkracht en professionaliteit van de organisatie biedt Teylingen ruimte om per opgave en project de afweging te maken tussen een actieve en een faciliterende rol. De beleidskeuze in deze nota grondbeleid is daarmee de keuze voor situationeel grondbeleid. Per opgave en per project wordt op basis van de beschreven afwegingscriteria de afweging gemaakt welke vorm van grondbeleid het meest effectief is voor het bereiken van het concrete maatschappelijke doel. De expliciete voorkeur voor faciliterend grondbeleid uit de nota grondbeleid van 2012 wordt daarmee losgelaten.

3 Beleidskeuze instrumentarium

3.1 Instrumenten

Nu de keuze voor situationeel grondbeleid is gemaakt, is het relevant om het instrumentarium te benoemen dat voor de uitvoering hiervan gebruikt wordt. Het standaard privaatrechtelijke en publiekrechtelijke instrumentarium voor gemeentes is beschreven in deel B. Voor actief grondbeleid betreft dit verwerving, voorkeursrecht, onteigening, gronduitgifte en grondprijsbeleid. Voor faciliterend grondbeleid omvat dit de anterieure overeenkomst (privaatrechtelijk kostenverhaal) of indien nodig het publiekrechtelijk kostenverhaal via het omgevingsplan. Ook biedt de Omgevingswet de mogelijkheid om financiële bijdragen te vragen voor ‘ontwikkelingen van een gebied’, die niet verhaalbaar zijn via het reguliere kostenverhaal. Het beleidsuitgangspunt van deze nota grondbeleid is dat dit volledige instrumentarium kan worden ingezet en geen van deze instrumenten wordt uitgesloten. Bij voorkeur wordt gebruik gemaakt van de privaatrechtelijke instrumenten, indien nodig kan echter gebruik worden gemaakt van de publiekrechtelijke instrumenten (voorkeursrecht, onteigening, kostenverhaal via omgevingsplan).

Er zijn gemeentes die aanvullend een specifiek proces voor strategische grondaankopen hebben opgetuigd. Een proces waarbij het college de bevoegdheid heeft om met spoed zonder specifieke budgetautorisatie van de gemeenteraad tot aankoop over te gaan. In deze nota grondbeleid wordt de keuze gemaakt om binnen de gemeente Teylingen geen gebruik te maken van een dergelijk proces. Grondaankopen worden aangegaan onder het voorbehoud van toestemming door college en raad en worden via de reguliere weg op grond van het budgetrecht ter besluitvorming voorgelegd aan de gemeenteraad.

3.2 Grondprijsbeleid

Voor het grondprijsbeleid wordt onderscheid gemaakt tussen commerciële en niet-commerciële functies. Uitgangspunt in het gemeentelijk grondprijsbeleid voor commerciële functies is marktconformiteit. Voorbeelden van commerciële functies zijn vrije sectorwoningen, winkels, horeca, kantoren en bedrijven. De grondprijzen zijn projectspecifiek en afhankelijk van bijvoorbeeld locatie, ligging, woningtype etc. Bij actief grondbeleid wordt grond voor het vrije sector woningbouwprogramma in concurrentie verkocht en is de marktconformiteit van de grondprijzen op die wijze gegarandeerd. Bij facilitaire projecten heeft de gemeente geen invloed op de door marktpartijen te hanteren grondprijzen. In voorkomende discussies over de haalbaarheid van dergelijke projecten wordt met externe deskundigheid een eigen inschatting gemaakt van de marktconforme residuele grondwaardes.

3.2.1 Vaste grondprijzen

Voor een aantal uitgiftecategorieën wordt met vaste grondprijzen gewerkt. Binnen Teylingen wordt voor niet-commerciële functies en reststroken gewerkt met vaste uitgifteprijzen. Tabel 1 geeft de grondprijzen voor deze functies weer op peildatum 1 januari 2022.

De bovengenoemde prijzen worden de komende jaren (met ingang van 2023) jaarlijks geïndexeerd met de jaarmutatie van het indexcijfer ‘CPI alle huishoudens’ en bij de eerstvolgende actualisatie van de nota grondbeleid opnieuw bepaald.

Sociale huurwoningen

Voor sociale huurwoningen wordt een vaste grondprijs van € 15.500 gehanteerd voor appartementen en van € 20.500 voor grondgebonden woningen. De hoogte van deze grondprijzen is bepaald vanuit ervaringen in recente projecten. Landelijk gezien is hier overigens grote eenduidigheid in. In enkele (veelal grotere) gemeentes worden deze grondprijzen verder gedifferentieerd naar specifieke doelgroep, huurniveau, woninggrootte en/of stapelingsfactor (hoe meer bouwlagen, hoe lager de gemiddelde grondprijs). Voor de gemeente Teylingen met een relatief beperkte projectenomvang zijn wij van mening dat deze differentiatie geen toegevoegde waarde heeft.

Het vastleggen van de grondprijzen voor sociale huurwoningen in deze nota grondbeleid heeft een aantal voordelen:

- •

Binnen specifieke projecten hoeft deze discussie niet telkens opnieuw gevoerd te worden.

- •

In eigen grondexploitaties vormt het voor de accountant de onderbouwing voor de waardering.

- •

Marktpartijen die actief zijn in de gemeente Teylingen zullen er kennis van nemen en er in hun afspraken met Stek ook gebruik van maken.

Maatschappelijke voorzieningen

Voor maatschappelijke voorzieningen (onderwijsgebouwen, sporthallen, bibliotheken) wordt een vaste grondprijs van € 180 per m² bvo gehanteerd. Deze grondprijs voor maatschappelijke voorzieningen is bepaald vanuit ervaringen in recente projecten. Landelijk gezien is hier overigens grote eenduidigheid in.

Het vastleggen van grondprijzen voor maatschappelijke voorzieningen in deze nota grondbeleid heeft een aantal voordelen:

- •

Binnen specifieke projecten hoeft deze discussie niet telkens opnieuw gevoerd te worden.

- •

In eigen grondexploitaties waar sprake is van nieuwe maatschappelijke voorzieningen vormt het voor de accountant de onderbouwing voor de waardering.

- •

In facilitaire projecten waar sprake is van nieuwe maatschappelijke voorzieningen kunnen de betreffende ontwikkelaars er kennis van nemen.

Reststroken

De verkoopprijs van reststroken is in 2012 vastgesteld op € 225 per m² voor oppervlaktes tot 100 m². Tevens is toen vastgelegd dat voor reststroken met een oppervlakte boven de 100 m² wordt verkocht tegen een specifieke getaxeerde waarde.

In deze nota grondbeleid wordt de beleidskeuze gemaakt de grens voor het uitvoeren van een taxatie ten behoeve van de verkoop van een reststrook te verlagen van 100 m² naar 50 m².

Om te kunnen bepalen of een perceel in aanmerking komt voor verkoop als reststrook is een afwegingskader opgesteld. Dit afwegingskader bevat een aantal criteria waaraan een reststrook moet voldoen om voor verkoop in aanmerking te komen. Het afwegingskader is opgenomen als bijlage 1 bij deze nota grondbeleid.

DEEL B

1 Vormen van grondbeleid

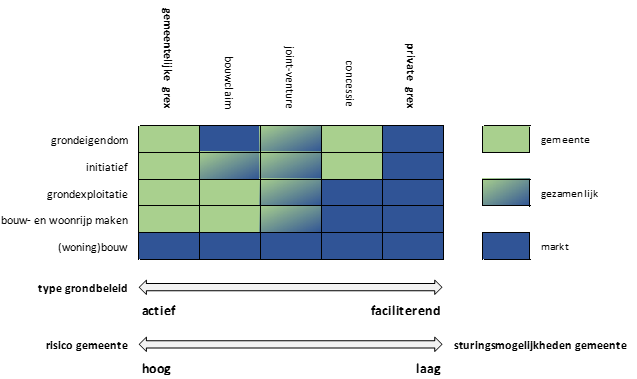

Binnen het gemeentelijk grondbeleid is sprake van twee hoofdvormen: actief grondbeleid en faciliterend grondbeleid. Tussen deze twee uitersten kunnen diverse vormen van samenwerking worden onderscheiden, waarbij de gemeente en private partijen de grond in meer of mindere mate in gezamenlijkheid ontwikkelen. Dit hoofdstuk geeft een korte toelichting op het actief en faciliterend grondbeleid en de meest voorkomende vormen van samenwerking tussen deze twee uitersten.

1.1 Actief grondbeleid – gemeentelijke grondexploitatie

Van actief grondbeleid is sprake als een gemeente zelf gronden tot ontwikkeling brengt voor de realisatie van woningbouw, voorzieningen, een bedrijventerrein of voor natuurontwikkeling en recreatie. Dit kunnen zowel gronden zijn die de gemeente reeds in bezit heeft als gronden die de gemeente actief verwerft. De gemeente draagt zorg voor de planontwikkeling, het bouwrijp maken van de gronden en de aanleg van het openbaar gebied (woonrijp maken). De gemeente bekostigt deze werkzaamheden uit de verkoop van bouwrijpe kavels aan private partijen of particulieren. Bij actief grondbeleid kan de gemeente maximaal sturen op de gewenste ruimtelijke ontwikkeling. Daar staat tegenover dat de gemeente bij actief grondbeleid ook de volledige financiële risico's van de grondexploitatie draagt.

1.2 Faciliterend grondbeleid – private grondexploitatie

De tegenhanger van actief grondbeleid is faciliterend grondbeleid, ook wel passief grondbeleid genoemd. Bij faciliterend grondbeleid heeft de gemeente zelf geen grondpositie en wordt het initiatief voor ruimtelijke ontwikkelingen overgelaten aan private partijen. De gemeente faciliteert deze initiatieven door de ontwikkeling planologisch mogelijk te maken. De (plan)kosten die de gemeente maakt, verhaalt de gemeente op de ontwikkelende partij via een anterieure overeenkomst of (bij uitzondering) via het omgevingsplan (zie ook paragraaf 3.2.1). Bij faciliterend grondbeleid zijn de sturingsmogelijkheden voor de gemeente beperkt tot het stellen van kaders en randvoorwaarden. Anderzijds ligt het financiële risico van de ontwikkeling bij faciliterend grondbeleid bij de private partij(en), waardoor de financiële risico's voor de gemeente beperkt zijn.

1.3 Samenwerkingsvormen

De zuiver actieve en zuiver faciliterende rol zijn de twee uitersten binnen het spectrum van grondbeleid. Bij ruimtelijke ontwikkelingen is echter niet altijd sprake van 'klassiek' actief of faciliterend grondbeleid. Tussen het actief en faciliterend grondbeleid kunnen diverse vormen van samenwerking worden onderscheiden, waarbij gemeente en private partijen de ontwikkeling van gronden gezamenlijk oppakken en daarbij verantwoordelijkheden en risico's in meer of mindere mate delen. Deze vormen van samenwerking zijn ook wel bekend onder de noemer Publiek Private Samenwerking (PPS).

Onderstaand schema geeft - in versimpelde vorm - de rolverdeling weer tussen gemeente en marktpartijen bij 'klassiek' actief en faciliterend grondbeleid en een drietal vormen van samenwerking die tussen deze twee uitersten kunnen worden onderscheiden. Deze samenwerkingsvormen - de bouwclaim, joint venture en het concessiemodel - worden in het vervolg van dit hoofdstuk kort toegelicht.

Bovenstaand schema laat zien dat de sturingsmogelijkheden voor de gemeente toenemen naarmate de gemeente een meer actieve rol - en daarmee meer verantwoordelijkheden - op zich neemt bij de ontwikkeling van een gebied. Dit geldt echter ook voor de (financiële) risico's, al moet daarbij worden opgemerkt dat de gemeente bij actief grondbeleid ook winst kan maken (al is dat niet het primaire doel van actief grondbeleid). Naarmate de gemeente kiest voor een meer faciliterende rol, verschuiven de risico's grotendeels naar de markt, maar nemen tegelijkertijd de sturingsmogelijkheden voor de gemeente af.

1.3.1 Bouwclaim

In het bouwclaim-model is het grondbezit volledig of gedeeltelijk in handen van private partijen. Gemeente en private partijen spreken af dat de private partijen hun grondpositie tegen een vastgestelde prijs (vaak de prijs voor ruwe bouwgrond) aan de gemeente verkopen, in ruil voor het recht op afname van bouwrijpe kavels (de bouwclaim). Bij deze samenwerkingsvorm voert de gemeente de grondexploitatie: de gemeente zorgt voor het bouw- en woonrijp maken van de grond en bekostigt deze werkzaamheden uit de verkoop van de bouwrijpe kavels aan de private partijen. Het risico op financiële tegenvallers in de grondexploitatie ligt bij het bouwclaim-model bij de gemeente. Door goede afspraken te maken met de private partijen over de afname van de bouwrijpe kavels, kunnen de (markt)risico's bij de gronduitgifte echter worden beperkt.

1.3.2 Joint Venture

Bij een Joint Venture voeren gemeente en private partijen gezamenlijk de grondexploitatie. Voor dit doel wordt een aparte rechtspersoon opgericht (de GEM – grondexploitatiemaatschappij), vaak in de vorm van een CV/BV. Gemeente en private partijen brengen hun gronden in en ontwikkelen deze gezamenlijk. De GEM draagt zorg voor het bouwrijp maken, de uitgifte van de kavels en de aanleg van de openbare ruimte. Zowel de risico's als de zeggenschap worden bij deze samenwerkingsvorm - vaak op basis van een gelijkwaardig publiek en privaat aandeel - gedeeld tussen de gemeente en private partijen.

1.3.3 Concessie

Bij het concessiemodel verkoopt de gemeente een grondpositie in huidige staat ('as is') aan een ontwikkelende partij. De gemeente stelt een aantal (globale) randvoorwaarden - bijvoorbeeld ten aanzien van het te realiseren woningbouwprogramma en de inrichting van de openbare ruimte - en selecteert een marktpartij, meestal via een tender of prijsvraag. Deze marktpartij ontwikkelt de locatie en draagt zorg voor de inrichting van de openbare ruimte. Na afronding van het project wordt de openbare ruimte overgedragen aan de gemeente. De risico's in de grondexploitatie (en bij de woningbouwontwikkeling) liggen bij deze constructie volledig bij de marktpartij.

1.4 Situationeel grondbeleid

Hoewel gemeenten vaak een expliciete keuze maken om overwegend actief ofwel overwegend faciliterend grondbeleid te voeren, wordt de keuze voor de gewenste samenwerkingsvorm in de praktijk per project bepaald. Afhankelijk van de kenmerken van het project en de gemeentelijke beleidsdoelen en -ambities, kan de gemeente ervoor kiezen om in bepaalde gevallen gemotiveerd af te wijken van de gekozen 'hoofdlijn'. De werkwijze om per project te bepalen welk type grondbeleid wordt toegepast, wordt ook wel 'situationeel' grondbeleid genoemd. Bij de keuze voor situationeel grondbeleid wordt vaak gebruik gemaakt van een afwegingskader of beslisboom, waarmee aan de hand van vooraf vastgestelde criteria per project wordt getoetst welke vorm van grondbeleid passend is.

1.5 Grondbeleid en maatschappelijk rendement

In het grondbeleid van gemeenten is de afgelopen jaren een tendens zichtbaar waarbij steeds meer nadruk wordt gelegd op het 'maatschappelijk rendement' van ruimtelijke ontwikkelingen. Theoretisch gezien is deze benadering geen nieuwe vorm van grondbeleid, zoals actief of faciliterend grondbeleid. Van maatschappelijk rendement kan immers zowel sprake zijn bij projecten waarbij de gemeente een actieve rol inneemt als bij projecten waar de gemeente de rol van facilitator vervult. Wel kan het criterium 'maatschappelijke meerwaarde' onderdeel zijn van het afwegingskader dat gemeenten gebruiken om te bepalen welk type grondbeleid bij een bepaald project passend is.

Kern van de 'maatschappelijke rendementsbenadering' is dat niet uitsluitend wordt gestuurd op het financiële resultaat van een ontwikkeling, maar juist zoveel mogelijk op het vervullen van beleidsdoelen en -ambities. Hierbij kan worden gedacht aan het bevorderen van leefbaarheid, duurzaamheid, cultuur, inclusiviteit of natuurontwikkeling. Dit kan betekenen dat een gemeente bij een project bewust een minder gunstig financieel resultaat of zelfs een onrendabele top accepteert, wanneer de ontwikkeling een belangrijk maatschappelijk doel dient.

2 Juridische kaders

De invulling van het grondbeleid is grotendeels afhankelijk van allerhande relevante wet- en regelgeving. Dit hoofdstuk behandelt kort de belangrijkste juridische kaders die van belang zijn voor de uitvoering van het gemeentelijk grondbeleid.

2.1 Omgevingswet en Aanvullingswet grondeigendom

De Omgevingswet vormt bij inwerkingtreding (naar verwachting 1 januari 2023) het wettelijke kader voor het ruimtelijke beleid van Rijk, provincies en gemeenten. Parallel aan de Omgevingswet worden vier Aanvullingswetten opgesteld. Deze Aanvullingswetten worden opgenomen in de Omgevingswet op het moment dat de Omgevingswet in werking treedt.

Ook voor het grondbeleid is een aparte Aanvullingswet opgesteld: de Aanvullingswet grondeigendom. In deze Aanvullingswet grondeigendom zijn de instrumenten voor het grondbeleid uit de Wet ruimtelijke ordening, de Onteigeningswet, de Wet voorkeursrecht gemeenten en de Wet inrichting landelijk gebied samengevoegd. De Aanvullingswet voorziet ook in de uitbreiding van de bestaande regeling voor kostenverhaal, met een apart stelsel voor ‘organische’ gebiedsontwikkeling, bedoeld voor langjarige transformatieprojecten waarbij geen sprake is van een vooraf vastgelegd eindbeeld. Daarnaast is in de Aanvullingswet grondeigendom een nieuwe regeling opgenomen voor stedelijke kavelruil. De Aanvullingswet Grondeigendom vormt daarmee het belangrijkste kader voor het gemeentelijk grondbeleid.

2.2 Besluit Begroting en Verantwoording (BBV)

De regels over financiële verslaglegging door gemeenten zijn opgenomen in het Besluit Begroting en Verantwoording. In het BBV is vastgelegd dat er een (landelijke) commissie BBV is, die zorg draagt voor eenduidige uitvoering en toepassing van de bepalingen uit het BBV. De verslagleggingsregels voor het grondbeleid zijn door de commissie BBV uitgewerkt in de notitie ‘Grondbeleid in begroting en jaarstukken (2019)’.

De notitie Grondbeleid in begroting en jaarstukken omvat zowel regelgeving over actief grondbeleid (de gemeentelijke grondexploitaties) als faciliterend grondbeleid (kostenverhaal). Belangrijke onderwerpen die in de notitie aan bod komen, zijn onder meer:

- •

Waardering van (strategische) gronden;

- •

Toerekening van rente aan grondexploitaties;

- •

Kostensoorten en (maximale) looptijd van grondexploitaties;

- •

Winstnemingen en verliesvoorzieningen;

- •

Activering van voorbereidingskosten.

In de notitie wordt onderscheid gemaakt tussen ‘stellige uitspraken’ - uitspraken waarvan alleen mag worden afgeweken door middel van een goed gemotiveerde onderbouwing in begroting en jaarstukken - en aanbevelingen. De stellige uitspraken - en in veel gevallen ook de aanbevelingen - uit de notitie Grondbeleid in begroting en jaarstukken (2019) zijn waar van toepassing in deze nota grondbeleid en in de paragraaf grondbeleid bij de begroting en jaarverantwoording verwerkt.

2.3 Commissie BADO

Naast de notitie van de commissie BBV heeft ook de commissie BADO (Bedrijfsvoering en Auditing Decentrale Overheden) een notitie grondexploitaties (2019) opgesteld. Deze notitie is bedoeld als handreiking voor gemeenten en accountants bij het proces van vaststellen, actualiseren en afsluiten van grondexploitaties. Hierbij ligt de focus vooral op de juiste wijze van dossiervorming in het kader van de jaarlijkse accountantscontrole. Hoewel de notitie uitdrukkelijk een handreiking is en geen verslagleggingsregels bevat, worden relevante aanbevelingen uit deze notitie wel meegenomen bij de verplichte jaarlijkse actualisatie van de gemeentelijke grondexploitaties.

2.4 Overige wet- en regelgeving

De Aanvullingswet grondeigendom en het BBV zijn de belangrijkste kaders voor het gemeentelijk grondbeleid. Naast de Aanvullingswet grondeigendom en het BBV is het gemeentelijk grondbeleid echter ook onderhevig aan wet- en regelgeving op tal van andere gebieden. Hierbij kan worden gedacht aan regelgeving omtrent aanbesteding, de Wet Markt en Overheid (staatssteun), maar ook fiscale regelgeving omtrent vennootschapsbelasting en BTW. Het voert echter te ver om alle relevante wet- en regelgeving in dit hoofdstuk te behandelen, aangezien de meeste wet- en regelgeving vaak een veel bredere reikwijdte heeft dan het gemeentelijk grondbeleid. Waar nodig wordt in de diverse hoofdstukken van deze nota grondbeleid naar relevante wet- en regelgeving verwezen.

2.5 Financiële verordeningen

Op basis van artikel 212, eerste lid van de Gemeentewet moeten gemeenten een financiële verordening opstellen. Met deze verordening regelt de raad op hoofdlijnen de spelregels voor het financieel beleid, de financiële organisatie en het financieel beheer en heeft zo invloed op procedures rondom en vormgeving van het financiële proces.

Zonder een nadere uitwerking laat de raad de invulling over aan het college. De raad moet zich ervan bewust zijn dat als er bij het vaststellen van de financiële verordening geen afspraken worden gemaakt, het aan het college is om te besluiten in hoeverre het zich in financieel opzicht via de begroting door de raad laat sturen.

Door kaders te stellen in de financiële verordening kunnen raad en college aanvullende afspraken maken over het begrotingsproces, de invulling van het budgetrecht van de raad en de verantwoording daarover. De raad krijgt daarmee beter zicht en vat op de besteding van het geld.

Naast de financiële verordening is er binnen HLTsamen één regeling budgetbeheer. In deze regeling zijn de rollen van de budgethouder, budgetbeheerder en financieel domeinadviseur vermeld.

3 Instrumenten voor grondbeleid

Voor de uitvoering van het gemeentelijk grondbeleid heeft de gemeente diverse instrumenten tot haar beschikking. Dit betreft zowel publiekrechtelijke instrumenten (instrumenten uit de Aanvullingswet grondeigendom) als privaatrechtelijke instrumenten (hoofdzakelijk vrijwillige overeenkomsten).

In dit hoofdstuk worden de belangrijkste instrumenten toegelicht die de gemeente voor de uitvoering van het grondbeleid ‘in de gereedschapskist’ heeft. Daarbij wordt onderscheid gemaakt tussen instrumenten voor actief grondbeleid en instrumenten voor faciliterend grondbeleid.

Bij de toelichting van de diverse instrumenten voor het grondbeleid is voorgesorteerd op de invoering van de nieuwe Omgevingswet (naar verwachting op 1 januari 2023). Op het moment van schrijven is de uitwerking van de instrumenten voor het grondbeleid in de Aanvullingswet grondeigendom grotendeels bekend. Het kan echter zijn dat in aanloop naar inwerkingtreding op detailniveau nog wijzigingen plaatsvinden of dat bepaalde onderdelen van de wet nader worden uitgewerkt in een AMvB (Algemene Maatregel van Bestuur).

3.1 Instrumenten actief grondbeleid

3.1.1 Verwerving

Wanneer een gemeente ervoor kiest om actief grondbeleid te voeren, moet de gemeente zelf grond verwerven om deze vervolgens te kunnen ontwikkelen tot locatie voor woningbouw, bedrijven, voorzieningen, natuurontwikkeling en/of recreatie. Hiervoor heeft de gemeente meerdere instrumenten tot haar beschikking. Verwerving vindt bij voorkeur plaats op vrijwillige basis, via een privaatrechtelijke overeenkomst (minnelijke verwerving). Als minnelijke verwerving echter niet mogelijk blijkt, beschikt de gemeente over de publiekrechtelijke instrumenten voorkeursrecht en onteigening om verwerving alsnog te kunnen verzekeren. Voornoemde instrumenten voor verwerving worden in deze paragraaf kort toegelicht.

3.1.1.1 Minnelijke (strategische) verwerving

Verwerving van gronden kan plaatsvinden op basis van een concreet ruimtelijk plan - al dan niet voorzien van een vastgestelde grondexploitatie - of vanuit strategisch oogpunt, met het oog op toekomstige ruimtelijke ontwikkelingen. Verwerving van gronden gebeurt bij voorkeur via minnelijke weg. Bij minnelijke verwerving wordt op vrijwillige basis een (koop)overeenkomst gesloten met de eigenaar van de grond.

Bij strategische verwerving van grond en/of vastgoed moet worden voldaan aan de criteria marktconformiteit en transparantie. Aan deze vereisten wordt invulling gegeven door middel van een deugdelijke financiële onderbouwing. Deze financiële onderbouwing wordt vanaf een verwervingssom van meer dan € 50.000,- altijd voorzien van een onafhankelijke taxatie1. Bij strategische verwervingen heeft een gemeente de mogelijkheid een procedure vast te stellen waarin de voorwaarden voor het doen van strategische aankopen worden vastgelegd en wordt afgesproken dat jaarlijks vooraf door de raad een vast budget beschikbaar wordt gesteld via de begroting. Ook voor niet-strategische verwervingen kan aansluiting worden gezocht bij een dergelijke procedure. Wanneer ervoor wordt gekozen om niet met een dergelijke procedure te werken, moet het college in beginsel voor elke verwerving apart budget aanvragen bij de raad.

3.1.1.2 Voorkeursrecht

Wanneer een gemeente voorkeursrecht vestigt, krijgt de gemeente het eerste recht van koop op een perceel grond. Het voorkeursrecht is een passief instrument: de eigenaar van de grond is immers niet verplicht het perceel gelijk aan de gemeente aan te bieden. Door het vestigen van voorkeursrecht kan de gemeente echter wel voorkomen dat private partijen een grondpositie verwerven in een gebied. Daarmee wordt speculatie tegengegaan en krijgt de gemeente meer regie over de voorgenomen ruimtelijke ontwikkeling. De grondslag voor het vestigen van voorkeursrecht kan een omgevingsplan, omgevingsvisie of programma zijn, maar het is ook mogelijk een voorkeursrecht te vestigen vooruitlopend op een nog vast te stellen planologische grondslag. Voorwaarde voor het vestigen van voorkeursrecht is dat de toekomstige (toegedachte) functie afwijkt van het huidige gebruik en niet-agrarisch is.

3.1.1.3 Onteigening

Als verwerving via minnelijke weg niet mogelijk blijkt, kan de gemeente in het uiterste geval overgaan tot onteigening. Onteigening kan alleen plaatsvinden als de overheid met het plan aantoonbaar het algemeen belang dient en de noodzaak van onteigening kan worden aangetoond: dit betekent concreet dat onteigening alleen mogelijk is als laatste optie (ultimum remedium). Tenslotte moet sprake zijn van urgentie: binnen drie jaar na onteigening moet worden gestart met de uitvoering van de ontwikkeling, het gebruik of het beheer van de fysieke leefomgeving waarvoor onteigening nodig is.

De grondslag voor onteigening kan een vastgesteld omgevingsplan of projectbesluit zijn of een verleende omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit. Belangrijke wijziging in de onteigeningsprocedure in de Aanvullingswet grondeigendom ten opzichte van de onteigeningswet is dat de onteigeningsbeschikking niet meer door de Kroon wordt genomen, maar door de gemeenteraad.

3.1.1.4 Tijdelijk beheer

Bij het strategisch verwerven van grond en vastgoed koopt de gemeente onroerende zaken met het oog op toekomstige ruimtelijke ontwikkelingen. In de periode tussen de strategische verwerving en de sloop van het vastgoed of het bouw- en woonrijp maken van de ontwikkellocatie, moet het onroerend goed tijdelijk worden beheerd. Een mogelijkheid hierbij is om de grond of het vastgoed tijdelijk in gebruik te geven aan derden, bijvoorbeeld ter voorkoming van leegstand of kraak. Daartoe wordt het (strategisch) vastgoed doorgaans in beheer gegeven bij een afdeling vastgoed. Ter dekking van de exploitatielasten voor het tijdelijk beheer is het gebruikelijk om bij verwerving aanvullend budget aan te vragen. Wanneer onverhoopt extra budget voor het tijdelijk beheer nodig is - omdat de periode tussen verwerving en start van de ruimtelijke ontwikkeling langer duurt dan vooraf ingeschat - dan moet dit extra benodigde budget bij de raad worden aangevraagd.

Bij tijdelijk beheer is het van belang de flexibiliteit te waarborgen, zodat de gemeente altijd op korte termijn over het onroerend goed kan beschikken op het moment dat dit nodig is voor de voorgenomen ruimtelijke ontwikkeling. Vanuit dit oogpunt maken gemeenten vaak gebruik van tijdelijke bruikleen- of pachtovereenkomsten. Het streven is om daarbij tot een zo gunstig mogelijk exploitatiesaldo te komen, door de kosten van het beheer (bijvoorbeeld onderhoud) af te wegen tegen de huur- of pachtopbrengsten.

3.1.2 Gronduitgifte

Naast verwerving is uitgifte van (bouwrijpe) grond het primaire instrument voor de uitvoering van actief grondbeleid. Met de uitgifte van grond kan de gemeente regie houden over de gewenste ruimtelijke ontwikkeling, de selectie van partijen en - uiteindelijk - de verwezenlijking van gemeentelijke beleidsdoelen. Gronduitgifte kan echter ook als instrument worden toegepast bij grondbeleid met een meer faciliterend karakter: bijvoorbeeld wanneer wordt gekozen voor een concessiemodel (zie paragraaf 1.3.3). Gronduitgifte is maatwerk: de wijze waarop grond wordt uitgegeven, wordt per project bepaald. De belangrijkste vormen van gronduitgifte worden in deze paragraaf kort toegelicht.

3.1.2.1 Grondverkoop

Uitgifte van grond in de vorm van grondverkoop is veruit de meest voorkomende uitgiftemethodiek. Grondverkoop kan zowel één-op-één plaatsvinden als in concurrentie, bijvoorbeeld via een prijsvraag of tender. Per project wordt - binnen de geldende regelgeving - bekeken welke verkoopstrategie het meest passend is.

Verkoop van grond vindt in beginsel plaats tegen marktconforme uitgifteprijzen. Transparantie is daarbij een kernvoorwaarde. Bij één-op-één-verkoop wordt de prijs daarom waar nodig onderbouwd met een onafhankelijke taxatie. Wanneer sprake is van uitgifte in concurrentie, wordt de marktconformiteit gewaarborgd doordat meerdere partijen onafhankelijk van elkaar een bieding uitbrengen. Bij uitgifte in concurrentie wordt echter niet per definitie geselecteerd op het hoogste grondbod: ook andere - vooraf gedefinieerde - criteria kunnen worden meegewogen in de uiteindelijke gunning.

Voorheen gold bij grondverkoop het uitgangspunt dat in principe geen sprake was van een aanbestedingsplicht, tenzij er eisen werden gesteld die verder gingen dan wat publiekrechtelijk kon worden afgedwongen (op grond van het arrest Müller2). De praktijk van grondverkoop door gemeenten is echter ingrijpend veranderd door het ‘Didam-arrest’ van de Hoge Raad in de zaak tussen de gemeente Montferland en een vastgoedonderneming (d.d. 26 november 2021). De Hoge Raad oordeelde met deze uitspraak dat een overheidslichaam bij verkoop van een onroerende zaak potentiële gegadigden de ruimte moet bieden om mee te dingen als redelijkerwijs kan worden verwacht dat er meerdere gegadigden zijn. In dat geval zal het overheidslichaam met inachtneming van de hem toekomende beleidsruimte criteria moeten opstellen aan de hand waarvan de koper wordt geselecteerd. Deze criteria moeten objectief, toetsbaar en redelijk zijn. Met deze verplichting wordt het gelijkheidsbeginsel - als een van de algemene beginselen van behoorlijk bestuur - op basis van het Didam-arrest verder ingekleurd ten opzichte van de oude praktijk.

Veel is nog onduidelijk over de gevolgen van het Didam-arrest voor de praktijk van het gemeentelijk grondbeleid. Het is daarom van belang om de vinger aan de pols te houden wat betreft toekomstige uitspraken waarin het arrest van de Hoge Raad nader wordt geduid. Vast staat dat de gemeente bij grondverkoop in de toekomst het gelijkheidsbeginsel in acht moet nemen. Dit betekent dat bij elke grondverkoop tijdig moet worden geïnventariseerd of er potentieel meerdere gegadigden zijn óf duidelijk moet worden onderbouwd waarom redelijkerwijs kan worden verwacht dat dit niet het geval is en één-op-één-verkoop daarom wel mogelijk is. Ook wanneer redelijkerwijs kan worden verwacht dat er maar één gegadigde is, gelden overigens procedurele eisen omtrent bekendmaking en onderbouwing van de voorgenomen verkoop.

3.1.2.2 Erfpacht en grondhuur

Naast de verkoop van grond heeft de gemeente ook de mogelijkheid om grond te verpachten of te verhuren. Bij pacht of verhuur blijft het juridisch eigendom van de grond bij de gemeente. Erfpacht en verhuur zijn voorbeelden van een 'zakelijk recht'. Een zakelijk recht houdt in dat de juridisch eigenaar aan een ander het recht verleent om de onroerende zaak te gebruiken en/of erover te beschikken. Uitgifte van grond in erfpacht is binnen Hillegom, Lisse en Teylingen geen veelvoorkomende vorm van gronduitgifte.

Naast erfpacht is kortstondige verhuur van gronden (al dan niet met opstallen) een instrument dat kan worden toegepast. Om eenheid en gelijkheid tussen huurders te betrachten, wordt daarbij zoveel mogelijk gebruik gemaakt van een standaard huurovereenkomst.

3.1.2.3 Overige zakelijke rechten

Naast uitgifte in erfpacht of verhuur kan ook op andere manieren aan derden het recht worden verleend om gebruik te maken van onroerend goed. De meest voorkomende zakelijke rechten - naast uitgifte in erfpacht en verhuur - worden hieronder kort toegelicht:

- •

Recht van opstal: bij een opstalrecht heeft een derde partij het recht om opstallen of bouwwerken te realiseren in, op of boven een onroerende zaak van de gemeente. Een voorbeeld van een recht van opstal is wanneer aan een huurder van grond het recht wordt verleend om daar een bouwwerk c.q. opstal op te plaatsen.

- •

Erfdienstbaarheid: een erfdienstbaarheid is een last waarmee een onroerende zaak is bezwaard, ten behoeve van een andere onroerende zaak. Een voorbeeld van een erfdienstbaarheid is het recht van overpad, waarbij de gebruiker of bezoeker van een onroerende zaak gebruik mag maken van de grond van een ander om zijn eigen grond te bereiken.

- •

Mandeligheid: bij mandeligheid is sprake van een bijzondere vorm van mede-eigendom, waarbij de eigenaren van twee of meer aangrenzende percelen ook gezamenlijk eigenaar zijn van een mandelig terrein. Een voorbeeld hiervan is een gezamenlijke binnentuin of parkeerterrein die door de bewoners van de aangrenzende woningen wordt gebruikt.

3.1.3 Grondexploitatie

Wanneer de gemeente in een bepaald gebied grondeigenaar is, of van plan is zelf gronden te verwerven en deze tot ontwikkeling te brengen - dat wil zeggen, de grond bouwrijp te maken, de bouwrijpe kavels te verkopen aan derden en vervolgens de openbare ruimte in te richten - wordt een grondexploitatie geopend. Het vaststellen van een grondexploitatie door de gemeenteraad vindt plaats op het moment dat het omgevingsplan wordt vastgesteld, of (op zijn vroegst) op het moment dat de kaderstellende fase van een project is afgerond, bijvoorbeeld na vaststelling van een nota van uitgangspunten.

Een grondexploitatie omvat een begroting van grondkosten en grondopbrengsten. Deze kosten en opbrengsten worden gefaseerd in de tijd, waarbij rekening wordt gehouden met het effect van inflatie en rente. Grondexploitaties worden jaarlijks geactualiseerd. Deze jaarlijkse actualisatie is een verplichting die voortvloeit uit de notitie 'grondbeleid in begroting en jaarstukken (2019)' van de commissie BBV. Over de actualisatie en financiële stand van zaken van grondexploitaties wordt gerapporteerd in de paragraaf grondbeleid bij de jaarrekening en de begroting (zie ook paragraaf 5.2).

3.2 Instrumenten faciliterend grondbeleid

3.2.1 Kostenverhaal

In projecten waarbij de gemeente zelf geen grondpositie heeft en alleen optreedt als facilitator, worden de kosten die de gemeente maakt, verhaald op de initiatiefnemer(s). Dit 'kostenverhaal' omvat enerzijds de kosten die de gemeente maakt voor de inzet van het ambtelijk apparaat en externe adviseurs (de 'plankosten') en anderzijds kosten voor de aanleg of aanpassing van de openbare ruimte. Kostenverhaal is ook van toepassing op kosten voor voorzieningen met een 'bovenwijks' karakter: dat wil zeggen, voorzieningen waarvan meerdere gebieden of projecten profijt hebben (de zgn. 'bovenwijkse voorzieningen').

De Aanvullingswet grondeigendom schrijft voor dat kostenverhaal door een gemeente verplicht is als sprake is van het verrichten van ‘bouwactiviteiten of activiteiten met het oog op het gebruik op grond van een nieuw toegedeelde functie'. Van dit verplichte kostenverhaal kan slechts in bepaalde - wettelijk omschreven - gevallen worden afgezien. Kostenverhaal bij faciliterend grondbeleid kan plaatsvinden via privaatrechtelijke weg (de anterieure overeenkomst) of publiekrechtelijke weg (via het omgevingsplan).

3.2.1.1 Privaatrechtelijk spoor – anterieure overeenkomst

Bij het overgrote deel van de projecten verloopt het verhaal van de gemeentelijke kosten via privaatrechtelijke weg. In deze gevallen sluit de gemeente met de initiatiefnemer(s) een anterieure overeenkomst. In de anterieure overeenkomst worden afspraken gemaakt over - bijvoorbeeld - onderlinge verantwoordelijkheden, het te realiseren ontwikkelprogramma, proces en fasering en de exploitatiebijdrage die de initiatiefnemer aan de gemeente moet betalen. Een anterieure overeenkomst kent een grote mate van contractsvrijheid, omdat gemeente en initiatiefnemers niet gebonden zijn aan de regels die gelden bij de publiekrechtelijke regeling voor kostenverhaal.

3.2.1.2 Publiekrechtelijk spoor – kostenverhaal via het omgevingsplan

Wanneer gemeente en private partijen privaatrechtelijk (anterieur) geen overeenstemming bereiken over kostenverhaal, treedt het publiekrechtelijke spoor in werking. Kostenverhaal verloopt dan via het omgevingsplan, de omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit of het projectbesluit. Voorheen (onder de Wro) werd het publiekrechtelijk kostenverhaal geregeld via het exploitatieplan. Belangrijk verschil in de Aanvullingswet grondeigendom is dat geen sprake meer is van een jaarlijkse actualisatieplicht, zoals bij het exploitatieplan het geval was.

Het publiekrechtelijk kostenverhaal kent minder vrijheid dan de anterieure overeenkomst. Kostenverhaal is alleen mogelijk voor kosten die zijn opgenomen op de 'kostensoortenlijst' uit het Omgevingsbesluit. Daarbij zijn de 'PPT-criteria' (Profijt, Proportionaliteit en Toerekenbaarheid) verplicht van toepassing: er moet een causaal verband bestaan tussen de te verhalen kosten en de ruimtelijke ontwikkeling, de ontwikkeling moet hier aantoonbaar profijt van hebben en kosten worden naar rato van dit profijt aan de ontwikkeling toegerekend, aan de hand van expliciet gemaakte verdeelsleutels (bijvoorbeeld verkeersbewegingen bij infrastructurele voorzieningen). Daarnaast geldt het principe van macro-aftopping: dit houdt in dat nooit meer kosten kunnen worden verhaald dan de grondopbrengsten van de ontwikkeling.

3.2.1.3 Integraal versus organisch kostenverhaal

Met de komst van de Omgevingswet wordt de bestaande regeling voor kostenverhaal uitgebreid met een regeling voor 'kostenverhaal zonder tijdvak', bedoeld voor 'organische gebiedsontwikkelingen'. Kenmerk van organische gebiedsontwikkelingen is dat vooraf geen duidelijk eindbeeld bestaat van de ontwikkeling. Bij organische gebiedsontwikkeling kan worden gedacht aan de geleidelijke transformatie van een verouderd bedrijventerrein tot een gebied voor wonen en werken. Vooraf is vaak onzeker hoe zo'n ontwikkeling eruitziet, welke ontwikkelvelden tot realisatie komen en welk programma uiteindelijk op deze ontwikkelvelden wordt gerealiseerd. Als gevolg hiervan is het vaak lastig voor een gemeente om aan de voorkant met de ontwikkelende partijen afspraken te maken over kostenverhaal en is vaak onzeker of de gemeente alle investeringen - bijvoorbeeld in de aanleg van de benodigde infrastructuur - op de ontwikkelende partijen kan verhalen.

Belangrijkste verschil ten opzichte van de 'standaard' regeling voor kostenverhaal (het 'integrale' model) is dat kan worden volstaan met een globale indicatie van de maximaal te verhalen kosten (het kostenverhaalplafond), omdat bij organische gebiedsontwikkeling vooraf niet zeker is welke infrastructurele werken kunnen of moeten worden gerealiseerd. Daarnaast vindt kostenverhaal bij het organische model niet plaats op het niveau van het totale gebied, maar per ontwikkelplot. Ook hier geldt - vergelijkbaar met de macro-aftopping uit het integrale model - het principe dat nooit meer kosten kunnen worden verhaald dan de waardevermeerdering op het desbetreffende plot.

3.2.1.4 Financiële bijdragen voor ontwikkelingen van een gebied

De Omgevingswet maakt het mogelijk om aan initiatiefnemers een bijdrage te vragen voor 'ontwikkelingen van een gebied', die niet verhaalbaar zijn via het 'reguliere' kostenverhaal (dat wil zeggen, kosten waarop de 'PPT-criteria' niet van toepassing zijn). Hierbij kan worden gedacht aan een bijdrage aan recreatievoorzieningen elders in de gemeente, maatregelen ter vermindering van stikstofdepositie of maatregelen voor het bereiken van een 'naar prijsklasse evenwichtige samenstelling van de woningvoorraad'.

De Wro bood op grond van artikel 6.24 lid 1 al een vergelijkbare mogelijkheid om dergelijke bijdragen op vrijwillige basis te verhalen via een anterieure overeenkomst. Het vragen van financiële bijdragen op basis van vrijwilligheid wordt voortgezet in artikel 13.22 van de Omgevingswet. Nieuw is dat met artikel 13.23 en 13.24 Omgevingswet de mogelijkheid wordt toegevoegd om onder voorwaarden financiële bijdragen voor ontwikkelingen van een gebied ook publiekrechtelijk afdwingbaar te maken.

Voor het vragen van bijdragen op vrijwillige basis (via een anterieure overeenkomst) geldt dat niet alleen een bijdrage kan worden gevraagd bij bouwactiviteiten waar het verplichte kostenverhaal op van toepassing is, maar ook bij een aantal aanvullende activiteiten die in het Omgevingsbesluit worden benoemd. Voorbeelden hiervan zijn de aanleg van infrastructuur, maar ook de realisatie van zonne- of windparken. Voorwaarde bij het toepassen van dit instrument is dat voor de activiteiten waarvoor een bijdrage wordt gevraagd, een basis is gelegd in een omgevingsvisie of programma.

Het (publiekrechtelijk) afdwingen van financiële bijdragen via het omgevingsplan is alleen mogelijk bij de bouwactiviteiten waarop ook het verplichte kostenverhaal van toepassing is. Ook de categorieën maatregelen waarvoor een bijdrage kan worden afgedwongen, zijn gelimiteerd (via het Omgevingsbesluit). Verder geldt dat sprake moet zijn van een functionele samenhang tussen de activiteit waarvoor een bijdrage wordt gevraagd en de beoogde ruimtelijke ontwikkeling. De functionele samenhang moet worden onderbouwd in het omgevingsplan. Deze onderbouwing kan worden gebaseerd op een reeds vastgestelde omgevingsvisie of programma.

Op grond van dit instrument is het mogelijk om van ontwikkelaars een bijdrage te vragen ten behoeve van verevenings- of compensatiefondsen. Voorbeelden hiervan binnen HLTsamen zijn de vereveningsfondsen voor sociale woningbouw die in Hillegom, Lisse en Teylingen van kracht zijn.

Door middel van deze vereveningsfondsen worden opbrengsten en tekorten verevend tussen projecten met een percentage sociale woningbouw dat lager respectievelijk hoger is dan de in de woonprogramma's van de verschillende gemeenten vastgestelde percentages.

3.2.1.5 Bovenplanse verevening

De Wro bood de mogelijkheid om op grond van artikel 6.13 lid 7 verevening mogelijk te maken tussen verlieslatende exploitatiegebieden en winstgevende exploitatiegebieden, door een fondsbijdrage af te dwingen via het exploitatieplan. Daarbij moest worden voldaan aan de criteria profijt, toerekenbaarheid en proportionaliteit. Daarnaast moest voor de bovenplanse verevening een grondslag zijn gelegd in een structuurvisie, waarbij de samenhang tussen de exploitatiegebieden werd onderbouwd en daarnaast aanwijzingen werden gegeven welke bestedingen ten laste van het fonds kwamen. Omdat in de praktijk weinig gebruik werd gemaakt van deze vorm van verevening, is het instrument niet meer opgenomen in de Aanvullingswet grondeigendom.

3.2.1.6 Hoofdlijnen systematiek voor toepassen kostenverhaal

Vanzelfsprekend geldt binnen HLTsamen dat kosten van ruimtelijke ontwikkelingen op initiatiefnemers van bouwactiviteiten worden verhaald, omdat de Omgevingswet hiertoe verplicht. Waar mogelijk wordt het verplichte kostenverhaal geregeld via een anterieure overeenkomst, zoals door de wetgever beoogd. Als kostenverhaal via het privaatrechtelijke spoor onverhoopt niet mogelijk blijkt, wordt het kostenverhaal verzekerd via de verplichte publiekrechtelijke regeling uit de Omgevingswet. Het publiekrechtelijke kostenverhaal wordt echter uitdrukkelijk gezien als 'ultimum remedium'. Naast het 'reguliere', verplichte kostenverhaal bestaat de mogelijkheid om aan initiatiefnemers (via privaat- dan wel publiekrechtelijke weg) een bijdrage te vragen voor 'ontwikkelingen van een gebied', mits daarvoor een grondslag is gelegd in een omgevingsplan, -visie of programma (zie paragraaf 3.2.1.4).

De afspraken in een anterieure overeenkomst zijn maatwerk en verschillen per project. Binnen HLTsamen wordt gewerkt met een modelovereenkomst, die als basis dient bij het opstellen van anterieure overeenkomsten. Voor het bepalen van de te verhalen gemeentelijke plankosten wordt in de praktijk vaak gebruik gemaakt van de 'plankostenscan'. De plankostenscan is een rekenhulp die is ontwikkeld om het maximaal te verhalen bedrag aan plankosten - zoals vastgelegd in de Omgevingsregeling - te bepalen als kostenverhaal via het publiekrechtelijke spoor verloopt. In de praktijk van de gebiedsontwikkeling is het echter gebruikelijk om de plankostenscan ook toe te passen bij onderhandelingstrajecten in het privaatrechtelijke (anterieure) spoor.

Bij toepassing van de plankostenscan moet wel rekening worden gehouden met een aantal uitzonderingsgevallen:

- •

Bij kleinere initiatieven kan het zijn dat de plankostenscan niet mag worden toegepast. Dit is het geval wanneer een ruimtelijk initiatief niet voldoet aan de (wettelijke) definitie van 'bouwactiviteiten of activiteiten met het oog op het gebruik op grond van een nieuw toegedeelde functie'. In deze gevallen is geen sprake van verplicht kostenverhaal en worden leges in rekening gebracht op basis van de gemeentelijke legesverordening.

- •

Bij sommige kleine bouwactiviteiten schrijft de Omgevingsregeling een vast bedrag voor dat maximaal aan plankosten mag worden verhaald. In deze gevallen wordt de plankostenscan niet toegepast, maar wordt doorgaans het vaste bedrag uit de Omgevingsregeling in rekening gebracht.

Wanneer kosten worden verhaald op grond van artikel 13.11 van de Omgevingswet (het verplichte kostenverhaal), betaalt een initiatiefnemer geen leges voor het aanpassen van de planologische titel. De leges voor de aanvraag omgevingsvergunning voor bouwen zijn in dat geval nog wel van toepassing.

3.2.2 Stedelijke kavelruil

Stedelijke kavelruil is als nieuw instrument opgenomen in de Aanvullingswet grondeigendom. Met dit instrument wordt de mogelijkheid geboden voor private partijen om op vrijwillige basis afspraken maken over het ruilen van gronden of vastgoed. Door toepassing van stedelijke kavelruil is het mogelijk om een gebied tot ontwikkeling te brengen, zonder dat de gemeente daarvoor actief gronden en vastgoed hoeft aan te kopen. De kavelruilovereenkomst op basis van de Aanvullingswet grondeigendom biedt meer waarborgen dan een gewone koop- of ruilovereenkomst, waardoor initiatiefnemers zekerheid hebben dat een ruil ook bij onvoorziene omstandigheden doorgang vindt. Een voorbeeld hiervan is dat een kavelruilovereenkomst een zakelijke werking heeft, waardoor ook eigenaren die vastgoed verkrijgen ná het sluiten van de overeenkomst - bijvoorbeeld door overdracht, verjaring of onteigening - aan de overeenkomst zijn gebonden.

4 Financiële aspecten

In dit hoofdstuk wordt dieper ingegaan op de financiële aspecten van het grondbeleid. Het hoofdstuk begint met een korte beschouwing van de regels omtrent waardering en verslaglegging. Vervolgens wordt achtereenvolgens stilgestaan bij de onderwerpen risicobeheersing, grondprijsbeleid en interne leveringen. Tenslotte wordt aandacht besteed aan de vennootschapsbelastingplicht die sinds 2016 ook op het gemeentelijk grondbedrijf van toepassing is.

4.1 Waardering en verslaglegging

De regels omtrent waardering en verslaglegging voor zowel actief als faciliterend grondbeleid, zijn vastgelegd in de notitie 'grondbeleid in begroting en jaarstukken', die is opgesteld door de commissie BBV (zie paragraaf 2.2). In deze paragraaf wordt een korte toelichting gegeven op de waarderings- en verslagleggingsregels voor:

- •

Strategisch aangekochte gronden;

- •

Gemeentelijke grondexploitaties (BIE, ofwel ''Bouwgronden In Exploitatie');

- •

Faciliterend grondbeleid.

4.1.1 Strategische aangekochte gronden

Gronden die de gemeente verwerft met het oog op toekomstige gebiedsontwikkelingen - maar waarvoor nog geen grondexploitatie (BIE) is vastgesteld - worden op de balans gewaardeerd tegen de laagste waarde van:

- •

De (historische) verkrijgingsprijs, inclusief bijkomende kosten, of;

- •

De marktwaarde op basis van de geldende bestemming.

Deze gronden worden op de balans opgenomen onder de post MVA (Materiële Vaste Activa). Voorheen vielen deze gronden onder de categorie NIEGG (Niet In Exploitatie Genomen Gronden), waarvoor andere waarderingsregels golden. Per 1 januari 2016 is de categorie NIEGG komen te vervallen. Daarbij gold een overgangsbepaling, waarbij uiterlijk 31 december 2019 een toets moest hebben plaatsgevonden op de marktwaarde van deze gronden tegen geldende bestemming. Als daarbij een duurzame waardevermindering werd vastgesteld, dan leidde dit tot een afwaardering.

4.1.1.1 Warme gronden

Wanneer gronden worden verworven vanuit strategisch oogpunt, wordt in de wereld van de gebiedsontwikkeling al snel gesproken over 'warme grond'. Vanuit de BBV geldt echter een striktere definitie voor warme gronden. Deze strikte definitie heeft gevolgen voor de waardering van strategisch aangekochte gronden.

De aankoopprijs van strategische gronden ligt in veel gevallen hoger dan de marktwaarde van de grond op basis van de geldende bestemming. Omdat strategische gronden in de basis moeten worden gewaardeerd tegen de laagste waarde van de verkrijgingsprijs (inclusief bijkomende kosten) en de marktwaarde op basis van de geldende bestemming, kan dit ertoe leiden dat bij een strategische aankoop tijdelijk een forse afwaardering plaats moet vinden. Om dit effect te ondervangen, biedt het BBV de mogelijkheid deze strategische gronden onder voorwaarden te waarderen als 'warme gronden'. Hierbij moet worden voldaan aan de volgende (cumulatieve) eisen:

- •

De gronden moeten deel uitmaken van een door de gemeenteraad vastgestelde visie of masterplan voor (een) concrete en binnen afzienbare tijd te starten grondexploitatie(s), waarin de gebiedsontwikkeling van totaalplan naar deelgrondexploitaties is vastgelegd.

- •

De gebiedsontwikkeling mag niet conflicteren met de uitkomst van de inventarisatie van bedreigingen die de ontwikkeling in de weg kunnen staan, bijvoorbeeld op het gebied van milieu of bereikbaarheid.

- •

De visie / het masterplan mag niet strijdig zijn met beleid van de provincie en/of Rijk.

- •

Er is een betrokkenheid bij de gebiedsontwikkeling van provincie of Rijksoverheid.

- •

Het mag alleen gaan om gebiedsontwikkeling voor de bouw van woningen en niet voor bedrijventerreinen.

- •

Periodiek (minimaal eens in de 2 jaar) worden de gronden getaxeerd tegen de waarde volgens de toekomstige woningbouwbestemming, met inachtneming van de inherente onzekerheden van de ontwikkelmogelijkheden.

Als aan bovenstaande, cumulatieve voorwaarden wordt voldaan, mag bij de waardering van strategisch aangekochte gronden worden uitgegaan van de waarde op basis van de toekomstige bestemming, in plaats van de laagste waarde van de verkrijgingsprijs (inclusief bijkomende kosten) en de marktwaarde op basis van de geldende bestemming. Waardering als 'warme gronden' is niet mogelijk voor gronden die zijn aangekocht voor 2019. Deze gronden blijven gewaardeerd tegen de bestaande boekwaarde.

4.1.2 Bouwgronden in exploitatie (BIE) – gemeentelijke grondexploitaties

Tot de categorie Bouwgronden In Exploitatie (BIE) behoren de gronden die in eigendom zijn van de gemeente en waarvoor door de gemeenteraad een grondexploitatiecomplex met een grondexploitatiebegroting is vastgesteld. Kortgezegd worden hiermee de gemeentelijke grondexploitaties bedoeld.

Het startpunt van een 'BIE' is een raadsbesluit met de vaststelling van het grondexploitatiecomplex, inclusief grondexploitatiebegroting. Vanaf dat moment wordt de BIE geopend en worden kosten geactiveerd en bijgeschreven op de voorraadpositie bij onderhanden werk (Bouwgronden In Exploitatie) op de balans.

4.1.2.1 Winst- en verliesnemingen

In de Notitie 'Grondbeleid in begroting en jaarstukken (2019)' van de Commissie BBV zijn voorschriften opgenomen over tussentijdse winstneming uit grondexploitaties. Daarin is een balans gezocht tussen het voorzichtigheidsbeginsel en het realisatiebeginsel. Vanuit het voorzichtigheidsbeginsel kan van winstneming alleen sprake zijn als voldoende zekerheid bestaat over de realisatie van de positieve resultaten. De commissie BBV geeft aan dat er voldoende zekerheid bestaat om winst te nemen als aan de volgende drie voorwaarden wordt voldaan:

- 1.

Het resultaat van de grondexploitatie kan betrouwbaar worden ingeschat; én

- 2.

De grond (of het deelperceel) moet zijn verkocht; én

- 3.

De kosten zijn gerealiseerd (winst wordt genomen naar rato van de realisatie).

Vanuit het realisatiebeginsel geldt voor winstnemingen de 'Percentage of Completion'-methode: bij deze PoC-methodiek wordt het percentage gerealiseerde kosten vermenigvuldigd met het percentage gerealiseerde opbrengsten. Het daaruit volgende percentage van de eindwaarde (gecorrigeerd voor eerdere winstnemingen) is het bedrag dat als winst moet worden genomen. Bij lopende grondexploitaties wordt jaarlijks bij de actualisatie van de grondexploitaties berekend in hoeverre voor elke grondexploitatie winst moet worden genomen.

Het is uiteraard ook mogelijk dat een grondexploitatie een negatief verwacht resultaat kent. Wanneer duidelijk is dat een grondexploitatie een negatief eindresultaat heeft, moet direct een verliesvoorziening worden getroffen. De hoogte van deze verliesvoorziening is gelijk aan het geraamde verlies op eindwaarde of contante waarde. De commissie BBV beveelt aan de keuze om de voorziening voor verliesgevende grondexploitaties te waarderen op eindwaarde of contante waarde vast te leggen in de financiële verordening.

4.1.3 Voorbereidingskosten

In de praktijk maakt de gemeente voor een project al kosten voordat een grondexploitatie is vastgesteld door de gemeenteraad. Soms is echter onzeker of de voorbereiding uiteindelijk ook tot een grondexploitatie leidt. Daarmee is niet per definitie zeker of de voorbereidingskosten altijd kunnen worden terugverdiend. De commissie BBV heeft bepaald dat voorbereidingskosten onder voorwaarden mogen worden geactiveerd onder de immateriële vaste activa als 'kosten van onderzoek en ontwikkeling'. Hiervoor gelden echter drie voorwaarden:

- •

De kosten moeten passen binnen de 'kostensoortenlijst'.

- •

Er geldt een maximumtermijn van 5 jaar. Als na 5 jaar geen sprake is van een actieve grondexploitatie, moeten de voorbereidingskosten worden afgeboekt ten laste van het jaarresultaat.

- •

De plannen waarvoor de voorbereidingskosten worden gemaakt, moeten bestuurlijke instemming hebben. Dit moet blijken uit een raadsbesluit.

Bij het aanvragen van een voorbereidingsbudget moet dekking worden geregeld. Zodra voor een project een grondexploitatie wordt geopend, wordt het voorbereidingsbudget ingebracht in de grondexploitatie. Als de voorbereidingskosten niet binnen vijf jaar leiden tot een vastgestelde grondexploitatie, worden de kosten afgeboekt: het deel van het voorbereidingsbudget dat niet is aangewend, komt dan vrij te vallen.

4.1.4 Facilitair grondbeleid

Zoals toegelicht in paragraaf 1.2 wordt de grondexploitatie bij faciliterende projecten niet door de gemeente gevoerd, maar door een private partij. De gemeente heeft bij dit type projecten zelf geen grondpositie en participeert niet actief in de ontwikkeling. De kosten die de gemeente maakt voor deze projecten, worden op de private partij verhaald via een anterieure overeenkomst of via het omgevingsplan, wanneer anterieur geen overeenstemming wordt bereikt.

Omdat de gemeente in deze gevallen vaak kosten voorschiet die pas later - in de vorm van een exploitatiebijdrage - worden terugbetaald, is sprake van een vordering op de private partij. De commissie BBV stelt eisen aan de manier waarop de te vorderen bedragen op de gemeentelijke balans moeten worden opgenomen. De verschillende vorderingen worden verzameld onder de balanspost 'overige nog te ontvangen bedragen'. De nadere specificatie binnen deze balanspost is daarbij afhankelijk van het type vordering. Een uitgebreide toelichting hierop is te vinden in de notitie 'grondbeleid in begroting en jaarstukken (2019)' van de commissie BBV.

Ook bij facilitair grondbeleid kan uiteraard sprake zijn van voorbereidingskosten. Net als bij gemeentelijke grondexploitaties geldt hierbij een maximumtermijn van 5 jaar. Als binnen 5 jaar geen overeenkomst is gesloten of het kostenverhaal niet via publiekrechtelijke weg is verzekerd, dan moeten de kosten worden afgeboekt ten laste van het jaarresultaat.

4.2 Grondbeleid en risico's

Ruimtelijke projecten zoals grondexploitaties en infrastructurele werken zijn altijd omgeven met risico’s. Risico’s van operationele aard, strategische risico’s maar zeker ook systeemrisico’s, zoals economische ontwikkelingen, die door de gemeente niet of nauwelijks te beïnvloeden zijn. Jaarlijks worden de ramingen van de nog te realiseren inkomsten en uitgaven van deze projecten geactualiseerd om een solide basis voor de projectbegrotingen te verkrijgen. Projecten verlopen echter soms anders dan op voorhand wordt verondersteld.

Risico’s die optreden, kunnen het financiële beeld ten opzichte van die basis aanmerkelijk beïnvloeden. Daarom worden regelmatig risicoanalyses uitgevoerd om risico's te identificeren, te beoordelen en beheersmaatregelen te treffen.

- •

De risico’s die zich voordoen binnen de grondexploitaties worden, indien mogelijk, binnen het exploitatieresultaat opgevangen. Dit gaat ten koste van het geprognosticeerd resultaat waardoor er minder winst overblijft. Dit heeft gevolgen voor de toekomstige mutaties van de algemene reserve, maar heeft geen gevolgen voor het actuele weerstandsvermogen.

- •

Risico's die niet binnen het exploitatieresultaat van grondexploitaties kunnen worden opgevangen, worden meegenomen in de bepaling van het actuele weerstandsvermogen.

Over de risico's bij zowel actief als faciliterend grondbeleid wordt gerapporteerd in de paragraaf grondbeleid bij de jaarverantwoording en begroting.

4.2.1 Financiële positie in relatie tot reserves en voorzieningen

De eventuele baten, maar vooral de financiële risico’s van het grondbeleid zijn van belang voor de financiële positie van de gemeente. Binnen het weerstandsvermogen van de gemeente wordt rekening gehouden met de risico’s vanuit de grondexploitaties. Het totaal geprognosticeerd resultaat van de grondexploitatiegebieden wordt op hoofdlijnen verwerkt in de (toekomstige) mutaties van de algemene reserve en/of voorzieningen.

4.3 Grondprijsbeleid

Zoals toegelicht in paragraaf 3.1.2, vindt uitgifte van grond altijd plaats tegen marktconforme prijzen. Om de marktconformiteit bij gronduitgifte te waarborgen, kan bij het bepalen van de grondprijs gebruik worden gemaakt van een van onderstaande methoden:

- •

Tender of openbare aanbesteding;

- •

Taxatie door een onafhankelijke, gecertificeerde taxateur;

- •

Toepassing van de residuele grondwaardemethodiek;

- •

Toepassing van de comparatieve methode.

Voor bepaalde niet commerciële-functies is het gebruikelijk om te werken met vaste grondprijzen per kavel (sociale woningbouw) of per m² bvo (maatschappelijke voorzieningen, zoals een school of jongerencentrum). De gemeenten Hillegom, Lisse en Teylingen hebben de afgelopen jaren geen jaarlijkse grondprijzenbrief vastgesteld, waarin grondprijzen voor dergelijke functies doorgaans worden vastgelegd.

Ook voor reststroken met een oppervlakte tot 50 m² wordt vaak een vaste uitgifteprijs per m² gehanteerd. De vaste uitgifteprijzen voor reststroken, sociale woningbouw en maatschappelijke voorzieningen zijn per gemeente opgenomen in deel A van deze nota grondbeleid.

4.3.1 Reststroken

Een reststrook is een strook gemeentegrond die geen functionele waarde heeft voor wat betreft het publieke gebruik en daarmee in aanmerking komt voor uitgifte ten behoeve van de vergroting van het direct aangrenzende huisperceel. Het gaat daarbij niet alleen om groenstroken, maar ook om (on)verharde stroken openbaar terrein. Voor uitgifte van reststroken worden doorgaans een aantal basisprincipes gehanteerd:

- •

Uitgifte leidt niet tot aanvullende bebouwingsmogelijkheden;

- •

Uitgifte vindt in principe plaats door middel van verkoop;

- •

Voor reststroken tot en met 50 m² geldt een vaste verkoopprijs, deze prijs wordt jaarlijks geïndexeerd met de CPI;

- •

Bij verkoop van reststroken groter dan 50 m² wordt de grond getaxeerd door een makelaar. De kosten voor de taxatie zijn voor rekening van de aanvrager.

Om te bepalen of een perceel in aanmerking komt voor verkoop als reststrook is het gebruikelijk te werken met een afwegingskader. Dit afwegingskader bevat een aantal criteria waaraan een reststrook moet voldoen om voor verkoop in aanmerking te komen. Voorbeelden van criteria zijn dat de reststrook geen functionele waarde heeft en er geen claims op de grond mogen zijn vanuit andere ruimtelijke ontwikkelingen.

4.3.2 Interne leveringen

Wanneer grond vanuit een gemeentelijke grondexploitatie wordt geleverd aan een ander onderdeel binnen de gemeente - bijvoorbeeld ten behoeve van de bouw van een school of sportvoorziening - is sprake van een interne levering. Vanuit het BBV geldt dat een interne levering plaats moet vinden tegen de kostprijs van de kavel. Het is niet toegestaan een positief resultaat te behalen op interne leveringen, omdat dit zou betekenen dat sprake is van een (niet-toegestane) herwaardering van gronden bij de gemeente.

Omdat het vaak lastig is de exacte kostprijs van intern te leveren gronden te bepalen, beveelt de commissie BBV aan om ten aanzien van interne leveringen een normprijs vast te leggen in een grondprijzenbrief. Vaak is deze grondprijs gelijk aan de vaste grondprijs voor maatschappelijke voorzieningen. Zoals beschreven in paragraaf 4.3, is de vaste grondprijs voor maatschappelijke voorzieningen per gemeente vastgelegd in deel A van deze nota grondbeleid. Interne leveringen vinden in beginsel plaats tegen de in deel A genoemde grondprijzen.

4.4 Vennootschapsbelastingplicht

Per 1 januari 2016 zijn gemeenten voor het gemeentelijk grondbedrijf belastingplichtig voor de vennootschapsbelasting wanneer in fiscale zin sprake is van het uitvoeren van ondernemersactiviteiten. Dit betekent concreet dat winst die wordt gemaakt bij de uitvoering van actief grondbeleid - gemeentelijke grondexploitaties c.q. Bouwgrond In Exploitatie - belast is voor de vennootschapsbelasting. Daarbij worden resultaten van winstgevende en verlieslatende grondexploitaties met elkaar verevend.

Voor grond die is aangekocht vóór 1 januari 2016 geldt een overgangsregeling, waarbij een andere methodiek van fiscale winstberekening wordt toegepast. Als gevolg van deze overgangsregeling en de verevening van winstgevende en verlieslatende grondexploitaties, valt de VPB-last in de praktijk doorgaans aanzienlijk lager uit dan 25% van de commerciële winst. De VPB-plicht hoeft daarmee geen grote rol te spelen bij de keuze tussen actief of faciliterend grondbeleid.

In het kader van de VPB-aangifte vindt jaarlijks een beoordeling plaats in hoeverre sprake is van het uitvoeren van ondernemersactiviteiten. Vervolgens wordt op basis van de financiële gegevens uit de geactualiseerde grondexploitaties de VPB-last over afgelopen boekjaar ingeschat en wordt aangifte gedaan voor de VPB.

5 Organisatie, samenwerking en verantwoording

Dit hoofdstuk behandelt de organisatorische kant van het grondbeleid. Daarbij wordt achtereenvolgens aandacht besteed aan de rolverdeling tussen college en gemeenteraad bij de uitvoering van het grondbeleid, de wijze waarop over het grondbeleid wordt gerapporteerd en de manier waarop het grondbeleid binnen de ambtelijke organisatie van HLTsamen is ingebed.

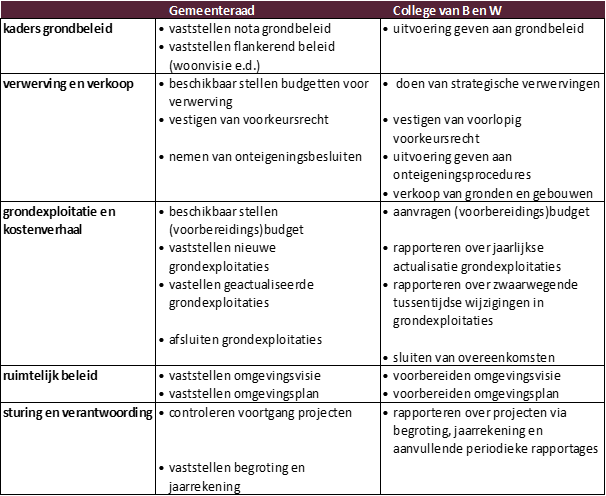

5.1 Rolverdeling gemeenteraad en college

De gemeenteraad stelt de kaders vast voor het grondbeleid waarbinnen het college uitvoering geeft aan de verwezenlijking van zijn beleidsambities. Het college is hierbij bestuurlijk eindverantwoordelijk voor het functioneren van het grondbeleid. De eigenlijke uitvoering van het grondbeleid vindt plaats door het ambtelijk apparaat.

Zoals reeds beschreven in de inleiding van deze nota, is altijd sprake van een wisselwerking tussen het grondbeleid en het ruimtelijk beleid. Naast de inzet van het instrumentarium vanuit het grondbeleid, wordt ook het planologisch instrumentarium (omgevingsvisie, omgevingsplan e.d.) ingezet om - door middel van ruimtelijke ontwikkelingen - gemeentelijke beleidsdoelen en -ambities te verwezenlijken. De inzet van het planologisch instrumentarium en het instrumentarium vanuit het grondbeleid gaan daarbij hand in hand. Bij faciliterend grondbeleid wordt bijvoorbeeld eerst een anterieure overeenkomst gesloten met een initiatiefnemer, waarna de ontwikkeling planologisch mogelijk wordt gemaakt door aanpassing (of afwijking) van het omgevingsplan. Ook is het voor verschillende instrumenten uit het grondbeleid noodzakelijk om een grondslag te leggen of onderbouwing op te nemen in een (ruimtelijk) instrument als een omgevingsplan, -visie of programma: dit speelt bijvoorbeeld bij kostenverhaal via het publiekrechtelijke spoor, het vragen van financiële bijdragen voor ontwikkelingen van een gebied, het vestigen van voorkeursrecht of het nemen van een onteigeningsbesluit.

Deze wisselwerking tussen grondbeleid en ruimtelijk beleid indachtig geeft onderstaand schema op hoofdlijnen de rolverdeling weer tussen gemeenteraad en college ten aanzien van het grondbeleid en (deels) ook ten aanzien van het planologisch instrumentarium.

Bij bovenstaand schema is het belangrijk om te benadrukken dat het college weliswaar uitvoering geeft aan het grondbeleid, maar dat het budgetrecht bij de raad ligt. De raad stelt de budgetten beschikbaar voor het doen van strategische verwervingen, bouw- en woonrijp maken of voorbereidende planvorming. Bij een grondexploitatie geldt dat met het vaststellen van de grondexploitatiebegroting door de raad ook de budgetten binnen de grondexploitatie - bijvoorbeeld voor planvorming of bouw- en woonrijpmaken - worden vastgesteld.

5.2 Rapportages vanuit het grondbedrijf

Om te waarborgen dat de gemeenteraad op een goede manier zijn controlerende taak kan uitvoeren, is een goede informatievoorziening essentieel. In grondbeleid gaat veel geld om en bij een actievere grondpolitiek nemen de financiële risico's voor de gemeente toe. Grondbeleid vormt daarom een vast onderdeel van de begrotings- en verantwoordingscyclus van de gemeente. In het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) is vastgelegd dat zowel in de begroting als in de jaarrekening een afzonderlijke paragraaf over het grondbeleid moet worden opgenomen. Deze paragraaf grondbeleid is het primaire instrument waarmee de raad wordt geïnformeerd over de financiën en risico's van de ruimtelijke projecten.

Vooruitlopend op voorliggende nota grondbeleid is de afgelopen jaren gewerkt aan het harmoniseren en professionaliseren van de paragraaf grondbeleid in begroting en jaarrekening. Deze harmonisatie heeft ertoe geleid dat de paragraaf grondbeleid in Hillegom, Lisse en Teylingen dezelfde opzet en structuur heeft, waarin alle relevante onderwerpen wat betreft financiën en risico's worden behandeld. In de paragraaf grondbeleid wordt niet alleen gerapporteerd over de gemeentelijke grondexploitaties (het actieve grondbeleid), maar ook over de stand van zaken wat betreft de facilitaire projecten.

In aanvulling op de paragraaf grondbeleid wordt in Hillegom, Lisse en Teylingen op verschillende manieren gerapporteerd over de meer inhoudelijke kant van het grondbeleid.

5.3 Interne organisatie van het grondbeleid

Voor de uitvoering van het gemeentelijk grondbeleid is expertise nodig op uiteenlopende vakgebieden, zoals ruimtelijke ordening, financiën, juridische zaken en projectmanagement. De benodigde expertise hangt in belangrijke mate af van het type grondbeleid dat een gemeente wenst te voeren. Een gemeente kan ervoor kiezen om niet alle expertise binnen de eigen organisatie te beleggen, maar in plaats daarvan bepaalde - vaak de meer incidentele - expertise in te huren op de momenten dat deze expertise nodig is.

De positionering van het grondbeleid binnen de ambtelijke organisatie kan op verschillende manieren worden ingevuld. Het ene uiterste van het spectrum is een verzelfstandigd grondbedrijf, waarin alle vakdisciplines vertegenwoordigd zijn. Dit grondbedrijf functioneert als zelfstandige entiteit binnen de gemeente. Het andere uiterste van het spectrum is een vorm waarbij de vakdisciplines binnen het grondbeleid verspreid zijn over de verschillende beleidsafdelingen binnen een gemeente. De eerste vorm komt soms voor bij grotere gemeenten, de tweede vorm voornamelijk bij kleinere gemeenten. Tussen deze twee uitersten bestaan meerdere tussenvormen, bijvoorbeeld een aparte afdeling grondzaken - waarbij deze afdeling geen aparte entiteit vormt, zoals bij een verzelfstandigd grondbedrijf het geval is - of het onderbrengen van grondzaken bij een (overkoepelende) afdeling ruimte, volkshuisvesting of financiën.

De positionering van het grondbedrijf binnen de gemeentelijke organisatie en de omvang en expertise van het grondbedrijf hangen nauw samen met de vorm van grondbeleid die een gemeente wil voeren. Actief grondbeleid vraagt om een ambtelijke organisatie met meer kennis van de verschillende vakdisciplines binnen de gebiedsontwikkeling - en daarmee meer personele capaciteit - dan grondbeleid dat hoofdzakelijk faciliterend of 'situationeel' van aard is. Andersom geredeneerd kan de ambtelijke organisatie ook een beperkende factor zijn voor het type grondbeleid dat een gemeente kan uitvoeren.

Voor de gemeenten Hillegom, Lisse en Teylingen geldt dat het grondbedrijf onderdeel uitmaakt van de ambtelijke HLT-organisatie in de vorm van een cluster grondzaken. De belangrijkste taak van dit cluster is om het team ruimte op het terrein van grondzaken te ondersteunen. De slagkracht van het cluster grondzaken is beperkt, wat betekent dat de organisatie niet is toegerust op het uitvoeren van overwegend actief grondbeleid, maar wel incidenteel actief grondbeleid kan voeren wanneer dit wenselijk is.

Ondertekening

Aldus besloten in de raadsvergadering van 30 juni 2022

Robert van Dijk

griffier

Carla G.J. Breuer

voorzitter

Bijlage 1 – Afwegingskader reststroken

Afwegingskader reststroken

Deze bijlage bevat het afwegingskader dat wordt toegepast om te bepalen of een perceel grond in aanmerking komt voor uitgifte als reststrook. Bij de uitgifte van reststroken wordt - in de geest van de Omgevingswet - het principe gehanteerd van 'ja, mits'. Dit betekent dat de gemeente in principe meewerkt aan een verzoek voor verkoop van reststroken, mits minimaal aan de voorwaarden uit dit afwegingskader wordt voldaan.