Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR678659

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR678659/1

Regeling vervallen per 15-05-2023

Nota activabeleid 2017 – Gemeente Almelo

Geldend van 29-06-2022 t/m 14-05-2023 met terugwerkende kracht vanaf 04-07-2017

Intitulé

Nota activabeleid 2017 – Gemeente AlmeloHoofdstuk 1. INLEIDING

In de Gemeentewet is opgenomen dat de raad het financiële beleid vaststelt. Artikel 212 van de Gemeentewet bepaalt dat in de door de raad vast te stellen financiële verordening in ieder geval de regels voor waardering en afschrijving van activa zijn opgenomen. In de financiële verordening is in artikel 10 opgenomen dat voor de waardering en afschrijving van vaste activa naast het BBV (Besluit Begroting en Verantwoording provincies en gemeenten) wordt gehandeld conform de gemeentelijke Nota activabeleid.

De Nota activabeleid is bedoeld als instrument voor de kaderstellende rol van de raad en vormt het raamwerk waarbinnen het college van B&W en de ambtelijke organisatie met investeringen en afschrijvingen dienen om te gaan. Hierbij is het uitgangpunt dat in de nota activabeleid alleen kaders worden opgenomen die niet in hogere regelgeving (bijv. gemeentewet, BBV) of andere lokale regelgeving zijn opgenomen (bijv. financiële verordening).

De voorgaande nota activabeleid is ingegaan op 1 januari 2014. De nu voorliggende nota activabeleid is geactualiseerd vanwege de vernieuwing van het BBV en gaat met terugwerkende kracht in op 1 januari 2017.

In het vervolg van deze nota zullen eerst de belangrijkste wijzigingen van het BBV worden besproken. Deze wijzigingen hebben invloed op de gemaakte keuzes in de voorgaande nota activabeleid en worden daarom aan u voorgelegd. Daarnaast zullen ook andere wijzigingen op het activabeleid aan u worden voorgelegd. Ten slotte zal het activabeleid worden samengevat.

Voor de leesbaarheid wordt de relevante wet- en regelgeving niet in deze nota activabeleid toegelicht, maar in de bijlage opgenomen. Alleen als de wetgever een keuze mogelijkheid biedt, zal deze worden besproken. Daarnaast zullen ook de begripsbepalen en een overzicht van de afschrijvingstermijn voor vaste activa als bijlage worden toegevoegd.

Hoofdstuk 2. WIJZIGINGEN DOOR WET- EN REGELGEVING

In 2004 is het BBV ingevoerd waarbij de nadruk lag op het vergroten van de transparantie van het proces van begroting- en verantwoording en het versterken van de positie van raad. Er zijn na deze invoering diverse ontwikkelingen geweest die vragen om vernieuwing van het BBV. In de vernieuwing van het BBV (vanaf begrotingsjaar 2017) is de wet- en regelgeving voor een breed spectrum van onderwerpen gewijzigd met als rode draad het versterken van de horizontale sturing en verantwoording door de raad. Daarnaast was een doelstelling de gemeenten onderling beter met elkaar te kunnen vergelijken. Hiervoor was echter uniformering van beleid noodzakelijk. De aanpassingen in het BBV voor activa zijn vooral gericht op die uniformering.

Bij de vernieuwing van het BBV vervalt de vrijheid bij investeringen in de openbare ruimte met maatschappelijk nut om deze al dan niet te activeren. Voortaan worden naast de investeringen met economisch nut ook de investeringen met maatschappelijk nut verplicht geactiveerd, met uitzondering van kunstvoorwerpen met een cultuur-historische waarde. Dit geschiedt voor het volledige bedrag van de investering. Dit betekent dat reserves niet in mindering op het actief mogen worden gebracht. Voorheen konden bij investeringen in de openbare ruimte met een maatschappelijk nut de reserves in mindering worden gebracht op het actief. Eventuele financiële bijdragen van derden worden wél in mindering gebracht op de waardering van het actief, indien zij een directe relatie hebben met het actief. Voorheen was het een keus om de bijdragen van derden al dan niet in mindering te brengen op het actief.

De verplichting om alle investeringen te activeren volgens de nieuwe methode geldt alleen voor investeringen die vanaf het begrotingsjaar 2017 worden gedaan. Voor de gemeente Almelo zal het investeringsbeleid daardoor gedeeltelijk veranderen. Investeringen met een maatschappelijk nut in de openbare ruimte werden al geactiveerd, maar indien mogelijk werden ze versneld afgeschreven. Dat versneld afschrijven is vanaf 2017 niet meer toegestaan.

De keuze in het BBV voor geleidelijke invoering betekent dat pas over 30 tot 40 jaar alle investeringen bij alle gemeenten op een gelijke manier worden afgeschreven, waardoor onderlinge vergelijking van gemeenten goed mogelijk wordt.

Door de geleidelijke invoering van de nieuwe systematiek blijven verschillen bestaan in de wijze waarop mag worden afgeschreven op investeringen in de openbare ruimte met maatschappelijk nut die vóór het begrotingsjaar 2017 zijn gedaan. Om inzicht te geven in het deel van de activa dat wel vergelijkbaar is qua systematiek moet in het verloopoverzicht in de toelichting op de balans aangeven welk bedrag volgens de nieuwe systematiek is verantwoord en welk deel volgens de oude systematiek. Het blijft daarnaast verplicht om in de jaarrekening een onderscheid te maken tussen beide typen van investeringen, omdat investeringen met economisch nut veelal zelfstandig vervreemdbaar zijn en daardoor hun actuele waarde kunnen opleveren. Daaraan verbonden stille reserves kunnen dan eenvoudiger worden herkend.

Ten slotte worden in het nieuwe BBV de bijdragen aan activa in eigendom van derden voortaan onder de immateriële vaste activa verantwoord in plaats van onder de financiële vaste activa.

Hoofdstuk 3. VOORSTEL WIJZIGING VAN GEMEENTELIJK BELEID

In de voorgaande nota activabeleid is vastgelegd dat het startmoment van afschrijven het jaar van ingebruikname is. In deze nota wordt voorgesteld om met afschrijven te beginnen in het jaar dat volgt op het jaar waarin het actief gereed komt/verworven wordt. Dit maakt het mogelijk om realistischer te begroten, doordat beter kan worden bepaald in welk jaar wordt begonnen met afschrijven en wat de kapitaallasten in een betreffend jaar zijn.

Hoofdstuk 4. OVERZICHT BELEIDSWIJZIGINGEN

|

GEMEENTELIJKE BELEID |

NIEUW/VERVALT/ GEHANDHAAFD |

TOELICHTING |

|

Activabeleid |

|

|

|

De ondergrens voor het activeren van uitgaven met een meerjarig nut is € 10.000, met uitzondering op gronden en terreinen, deze worden altijd geactiveerd. |

gehandhaafd |

|

|

Kunstvoorwerpen met een cultuurhistorische waarde mogen niet worden geactiveerd. |

vervalt |

Wordt voorgeschreven in het BBV (art. 59 lid 2). Kunstvoorwerpen met een cultuurhistorische waarden worden niet geactiveerd. |

|

De kosten voor het sluiten van geldleningen en het saldo van agio en disagio worden niet geactiveerd. |

gehandhaafd |

Conform advies commissie BBV |

|

Alle investeringen met een economisch nut moeten worden geactiveerd. |

vervalt |

Wordt voorgeschreven in het BBV (art. 59 lid 1). Alle investeringen worden geactiveerd. |

|

Alle investeringen met een maatschappelijk nut in de openbare ruimte kunnen worden geactiveerd. |

vervalt |

Wordt voorgeschreven in het BBV (art. 59 lid 1). Investeringen met een maatschappelijk nut in de openbare ruimte worden geactiveerd. |

|

Bijdragen aan activa in eigendom van derden worden geactiveerd, indien er voldaan wordt aan specifieke eisen. |

gehandhaafd |

BBV art. 61 |

|

Kosten van onderzoek en ontwikkeling voor een bepaald worden geactiveerd, indien er voldaan wordt aan specifieke eisen. |

gehandhaafd |

BBV art. 60 |

|

Onderhoud mag niet worden geactiveerd. |

vervalt |

Wordt voorgeschreven in het BBV. De kosten van (klein en groot) onderhoud zijn niet levensduur verlengend en mogen dus niet worden geactiveerd. |

|

Omdat tekorten geen meerjarig nut hebben mogen deze niet meer geactiveerd worden. Deze moeten in één keer ten laste van het resultaat worden gebracht. |

vervalt |

Wordt voorgeschreven in het BBV. Tekorten hebben geen meerjarig nut. |

|

Waarderingsbeleid |

|

|

|

Activa worden gewaardeerd tegen verkrijgingprijs of de vervaardigingprijs. (exclusief verrekenbare of compensabele BTW); |

vervalt |

Wordt voorgeschreven in het BBV (art. 63 lid 1). |

|

Bij het aanvragen van een investeringskrediet dienen, waar mogelijk, ook de uren eigen personeel en overhead in de raming meegenomen te worden. Rentelasten worden niet meegenomen in de vervaardigingprijs. |

gehandhaafd |

BBV art. 63 |

|

Bijdragen van derden die in directe relatie staan met een actief mogen in mindering worden gebracht op het investeringsbedrag, zowel voor investeringen met economisch nut dan wel voor investeringen met maatschappelijk nut in openbare ruimte |

vervalt |

Wordt voorgeschreven in het BBV (art. 62 lid 2). Bijdragen van derden die in directie relatie staan met een actief moeten in mindering worden gebracht op het investeringsbedrag. |

|

Reserves mogen alleen in mindering worden gebracht op investeringen met maatschappelijk nut in openbare ruimte. |

vervalt |

Wordt voorgeschreven in het BBV (art. 62 lid 1). Reserves mogen niet in mindering worden gebracht op investeringsbedragen. |

|

Reserves mogen niet rechtstreeks in mindering worden gebracht op investeringen met economisch nut. Hiervoor is een reserve economisch nut ingesteld. |

vervalt |

Wordt voorgeschreven in het BBV (art. 62 lid 1) Reserves mogen niet in mindering worden gebracht op investeringsbedragen. Reserves mogen alleen worden ingezet ter dekking van de kapitaallasten. |

|

Afschrijving |

|

|

|

Op vaste activa met een maatschappelijk nut in de openbare ruimte kan extra worden afgeschreven. |

vervalt |

Wordt voorgeschreven in het BBV (art. 64). Extra afschrijving bij maatschappelijk nut in openbare ruimte is niet langer toegestaan. |

|

De materiële vaste activa met economisch nut worden lineair afgeschreven op basis van economische levensduur. |

gehandhaafd |

Het BBV laat de gemeenten, vrij in de keuze van afschrijvingsmethodiek. |

|

Gemeente Almelo hanteert de in de afschrijvingstabel vermelde afschrijvingstermijnen (zie bijlage III) |

gehandhaafd |

|

|

Indien de werkelijke levensduur sterk afwijkt, is het mogelijk af te wijken van de genoemde afschrijvingstermijnen in de afschrijvingstabel. |

gehandhaafd |

|

|

Voor materiële activa die niet in de afschrijvingstabel zijn opgenomen, stelt het college alsnog de afschrijvingstermijn vast. |

gehandhaafd |

|

|

In de begroting wordt het eerste jaar van kredietverlening de volledige rente en afschrijving geraamd. |

vervalt |

Wijzigt door beleidskeuze. In deze nota wordt voorgesteld om met afschrijven te beginnen in het jaar dat volgt op het jaar waarin het actief gereed komt/verworven wordt |

|

Op rekeningbasis gebeurt het volgende: In het jaar van ingebruikname van het actief wordt gestart met de eerst afschrijving (afschrijving geschiedt op basis van een volledig jaar). Rentelasten worden jaarlijks berekend over de boekwaarde per 1 januari van het boekjaar. |

vervalt gedeeltelijk |

Wijzigt door beleidskeuze. In deze nota wordt voorgesteld om met afschrijven te beginnen in het jaar dat volgt op het jaar waarin het actief gereed komt/verworven wordt. Rentelast blijft jaarlijks berekend worden over de boekwaarde op 1 januari van het boekjaar. |

|

Met afschrijven te beginnen in het jaar dat volgt op het jaar waarin het actief gereed komt/verworven wordt |

nieuw |

|

Hoofdstuk 5. HET BELEID SAMENGEVAT

|

Activabeleid |

|

|

|

|

|

Waarderingsbeleid |

|

|

Afschrijving |

|

|

|

|

BIJLAGE I: RELEVANTE WET- EN REGELGEVING

Gemeentewet

Artikel 212

Artikel 10

Waardering en afschrijving activa

1. Voor de waardering en afschrijving van vaste activa wordt conform de voorschriften van Begroting en Verantwoording Gemeenten gehandeld.

2. In de nota activabeleid, welke afzonderlijk aan de Raad wordt voorgelegd, staat een nadere uitwerking.

Besluit begroting en verantwoording provincies en gemeenten (BBV)

Artikel 9

1. In de begroting worden in afzonderlijke paragrafen de beleidslijnen vastgelegd met betrekking

tot relevante beheersmatige aspecten, alsmede tot de lokale heffingen.

2. De begroting bevat ten minste de volgende paragrafen, tenzij het desbetreffende aspect bij de

provincie onderscheidenlijk gemeente niet aan de orde is:

a. lokale heffingen;

b. weerstandsvermogen;

c. onderhoud kapitaalgoederen;

d. financiering;

e. bedrijfsvoering;

f. verbonden partijen;

g. grondbeleid.

Artikel 12

1. De paragraaf betreffende het onderhoud van kapitaalgoederen bevat ten minste de volgende

kapitaalgoederen:

a. wegen;

b. riolering;

c. water;

d. groen;

e. gebouwen.

2. Van de kapitaalgoederen, bedoeld in het eerste lid, wordt aangegeven:

a. het beleidskader;

b. de uit het beleidskader voortvloeiende financiële consequenties;

c. de vertaling van de financiële consequenties in de begroting.

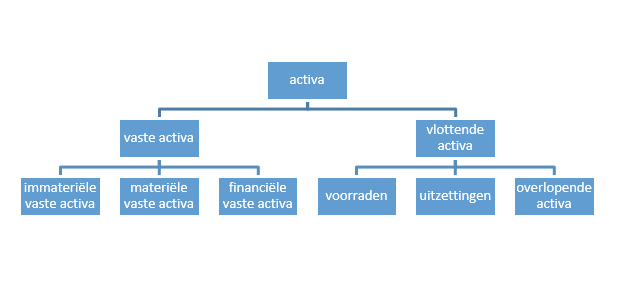

Artikel 33

Onder de vaste activa worden afzonderlijk opgenomen de immateriële, de materiële en de financiële vaste activa.

Artikel 34

In de balans worden onder de immateriële vaste activa afzonderlijk opgenomen:

a. kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio;

b. kosten van onderzoek en ontwikkeling voor een bepaald actief;

c. bijdragen aan activa in eigendom van derden.

Artikel 35

1. In de balans worden onder de materiële vaste activa afzonderlijk opgenomen:

a. investeringen met een economisch nut;

b. investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven;

c. investeringen in de openbare ruimte met een maatschappelijk nut.

2. Van de materiële vaste activa wordt aangegeven welke in erfpacht zijn uitgegeven.

Artikel 44

1. Voorzieningen worden gevormd wegens:

a. verplichtingen en verliezen waarvan de omvang op de balansdatum onzeker is, doch redelijkerwijs te schatten;

b. op de balansdatum bestaande risico's ter zake van bepaalde te verwachten verplichtingen of verliezen waarvan de omvang redelijkerwijs is te schatten;

c. kosten die in een volgend begrotingsjaar zullen worden gemaakt, mits het maken van die kosten zijn oorsprong mede vindt in het begrotingsjaar of in een voorafgaand begrotingsjaar en de voorziening strekt tot gelijkmatige verdeling van lasten over een aantal begrotingsjaren.

2. Tot de voorzieningen worden ook gerekend van derden verkregen middelen die specifiek

besteed moeten worden, met uitzondering van voorschotbedragen, bedoeld in artikel 49, onderdeel b.

3. Voorzieningen worden niet gevormd voor jaarlijks terugkerende arbeidskosten gerelateerde

verplichtingen van vergelijkbaar volume.

Artikel 51

In de toelichting op de balans wordt aangegeven volgens welke methoden de afschrijvingen worden berekend

Artikel 52

1. In de toelichting op de balans worden onder de materiële vaste activa afzonderlijk

opgenomen:

a. gronden en terreinen;

b. woonruimten;

c. bedrijfsgebouwen;

d. grond-, weg- en waterbouwkundige werken;

e. vervoermiddelen;

f. machines, apparaten en installaties;

g. overige materiële vaste activa.

2. In de toelichting op de balans wordt het verloop van de activa, als bedoeld in het eerste lid,

gedurende het begrotingsjaar, in een sluitend overzicht weergegeven. Daaruit blijken, voor zover van toepassing:

a. de boekwaarde aan het begin van het begrotingsjaar;

b. de investeringen of desinvesteringen;

c. de afschrijvingen;

d. bijdragen van derden direct gerelateerd aan een actief;

e. afwaarderingen wegens duurzame waardeverminderingen;

f. de boekwaarde aan het einde van het begrotingsjaar.

Artikel 52b

De aard en omvang van de aangebrachte dan wel geraamde waardeverminderingen van de leningen en vorderingen, bedoeld in artikel 63, achtste lid, van de vaste activa, bedoeld in artikel 65, eerste lid, en van de deelnemingen en voorraden, bedoeld in artikel 65, tweede lid, worden in de toelichting op de balans opgenomen.

Artikel 52c

In de toelichting op de balans wordt vermeld:

a. het drempelbedrag voor het begrotingsjaar waarover verantwoording wordt afgelegd; en

b. voor ieder kwartaal van dat jaar, het bedrag aan middelen, bedoeld in artikel 2, vierde lid, van

de Wet financiering decentrale overheden, dat in het kader van het drempelbedrag door de provincie onderscheidenlijk de gemeente buiten ’s Rijks schatkist is aangehouden.

Artikel 52d

1. In de toelichting op de balans wordt ten aanzien van de bouwgronden in exploitatie voor het

totaal van de in exploitatie zijnde complexen aangegeven:

a. de boekwaarde aan het begin van het begrotingsjaar;

b. de vermeerderingen en verminderingen in het begrotingsjaar;

c. de boekwaarde aan het einde van het begrotingsjaar;

d. de geraamde nog te maken kosten met een onderbouwing;

e. de geraamde opbrengsten met een onderbouwing;

f. het geraamde eindresultaat en de berekeningswijze die hiervoor is gehanteerd met een onderbouwing en de aannames die eraan ten grondslag liggen.

2. De gegevens, bedoeld in het eerste lid, zijn gebaseerd op een waardering per complex.

Artikel 54

1. In de toelichting op de balans worden de aard en reden van elke reserve en de toevoegingen

en onttrekkingen daaraan toegelicht.

2. Per reserve wordt het verloop gedurende het jaar in een overzicht weergegeven. Daaruit

blijken:

a. het saldo aan het begin van het begrotingsjaar;

b. de toevoegingen of onttrekkingen via de resultaatbestemming bij de programmarekening;

c. de toevoegingen of onttrekkingen uit hoofde van de bestemming van het resultaat van het voorgaande boekjaar;

d. de verminderingen in verband met afschrijvingen op activa waarvoor een specifieke bestemmingsreserve is gevormd;

e. het saldo aan het einde van het begrotingsjaar.

Artikel 59

1. Alle investeringen worden geactiveerd.

2. In afwijking van het eerste lid worden kunstvoorwerpen met een cultuur-historische waarde

niet geactiveerd.

Artikel 60

Kosten van onderzoek en ontwikkeling voor een bepaald actief kunnen worden geactiveerd indien:

a. het voornemen bestaat het actief te gebruiken of te verkopen;

b. de technische uitvoerbaarheid om het actief te voltooien vaststaat;

c. het actief in de toekomst economisch of maatschappelijk nut zal genereren en;

d. de uitgaven die aan het actief zijn toe te rekenen betrouwbaar kunnen worden vastgesteld.

Artikel 61

Bijdragen aan activa in eigendom van derden kunnen worden geactiveerd, indien:

1. er sprake is van een investering door een derde;

2. de investering bijdraagt aan de publieke taak;

3. de derde zich heeft verplicht tot het daadwerkelijk investeren, op een wijze zoals is

overeengekomen en;

4. de bijdrage kan worden teruggevorderd, indien de derde in gebreke blijft of de provincie

onderscheidenlijk gemeente anders recht kan doen gelden op de activa die samenhangen met de investering.

Artikel 62

1. Alle vaste activa worden voor het bedrag van de investering geactiveerd.

2. In afwijking van het eerste lid worden de bijdragen van derden die in directe relatie staan met

het actief op de waardering daarvan in mindering gebracht.

3. In afwijking van het eerste lid moeten de voorzieningen, bedoeld in artikel 44, eerste lid,

onder d, in mindering gebracht worden op de investeringen, bedoeld in artikel 35, eerste lid,

onder b.

Artikel 63

1. Activa worden gewaardeerd op basis van de verkrijgings- of vervaardigingsprijs.

2. De verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten.

3. De vervaardigingsprijs omvat de aanschaffingskosten van de gebruikte grond- en hulpstoffen

en de overige kosten, welke rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de vervaardigingsprijs kunnen voorts worden opgenomen een redelijk deel van de indirecte kosten en de rente over het tijdvak dat aan de vervaardiging van het actief kan worden toegerekend; in dat geval vermeldt de toelichting dat deze rente is geactiveerd.

4. Voor in erfpacht uitgegeven gronden geldt de uitgifteprijs van eerste uitgifte als

verkrijgingsprijs. Gronden in eeuwigdurende erfpacht worden gewaardeerd tegen registratiewaarde.

5. Van activa waarvan de bestemming verandert, wordt de actuele waarde van de nieuwe

bestemming in de toelichting op de balans opgenomen.

6. In afwijking van het eerste lid is waardering tegen actuele waarde toegestaan voor de activa

van de Nazorgfondsen bedoeld in artikel 15.47 van de Wet milieubeheer.

7. Passiva worden gewaardeerd tegen de nominale waarde, met uitzondering van voorzieningen

die tegen contante waarde zijn gewaardeerd.

8. Eventuele voorzieningen wegens oninbaarheid worden met de boekwaarde van leningen en

vorderingen verrekend.

Artikel 64

1. De afschrijvingen geschieden onafhankelijk van het resultaat van het boekjaar.

2. Slechts om gegronde redenen mogen de afschrijvingen geschieden op andere grondslagen

dan die welke in het voorafgaande begrotingsjaar zijn toegepast. De reden van de verandering wordt in de toelichting op de balans uiteengezet. Tevens wordt inzicht gegeven in haar betekenis voor de financiële positie en voor de baten en de lasten aan de hand van aangepaste cijfers voor het begrotingsjaar of voor het voorafgaande begrotingsjaar.

3. Op vaste activa met een beperkte gebruiksduur wordt jaarlijks afgeschreven volgens een

stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur.

4. In afwijking van het derde lid is de afschrijvingsduur voor de immateriële vaste activa, bedoeld

in artikel 34 onder a, maximaal gelijk aan de looptijd van de lening.

5. In afwijking van het derde lid is de afschrijvingsduur voor de immateriële vaste activa, bedoeld

in artikel 34 onder b, ten hoogste vijf jaar.

6. Voor bijdragen aan de activa in eigendom van derden, bedoeld in artikel 34, onderdeel c, is de

afschrijvingsduur maximaal gelijk aan die van de activa waarvoor de bijdrage aan derden wordt verstrekt.

Artikel 65

1. Naar verwachting duurzame waardeverminderingen van vaste activa worden onafhankelijk

van het resultaat van het boekjaar in aanmerking genomen.

2. Voorraden en deelnemingen worden tegen de marktwaarde gewaardeerd indien de

marktwaarde lager is dan de verkrijgings- of vervaardigingsprijs.

3. Een actief dat buiten gebruik wordt gesteld wordt afgewaardeerd op het moment van

buitengebruikstelling, indien de restwaarde lager is dan de boekwaarde.

BIJLAGE II: BEGRIPSBEPALING

Activeren

Het opnemen van investeringen op de balans. Het activeren van uitgaven houdt in dat in de toekomst jaarlijks kosten ten laste van de exploitatie worden geboekt. Dit zijn de rente- en afschrijvingskosten (ook wel kapitaallasten genoemd).

Afschrijven

Jaarlijks vermindert de waarde van een investering. Deze vermindering wordt afschrijving genoemd. Deze waardedaling wordt veroorzaakt door technische slijtage (technische levensduur) en/of economische veroudering (economische levensduur). Het af te schrijven bedrag hangt af van de gebruiksduur van de investering. Deze gebruiksduur bepaalt dan ook de afschrijvingstermijn en dus ook de hoogte van de afschrijvingslasten.

Afschrijvingsmethode

Bij de overheid worden hoofdzakelijk 2 verschillende afschrijvingsmethoden gebruikt, te weten lineair en annuïtair. De gemeente Almelo hanteert de lineaire afschrijvingsmethode.

De lineaire afschrijvingsmethode houdt in afschrijven volgens een vast percentage van de aanschafprijs. Het jaarlijkse afschrijvingsbedrag is gelijk, terwijl de rentelasten jaarlijks afnemen. Dit laatste betekent dat de kapitaallasten (afschrijving + rente) jaarlijks een dalend verloop laten zien.

De annuïtaire afschrijvingsmethode is erop gericht dat de kapitaallasten (afschrijving + rente) jaarlijks gelijk zijn. Daarbij neemt, in meerjarig perspectief, de afschrijvingscomponent toe en de rentecomponent af. Deze methode wordt vooral toegepast bij kostprijs-en tariefberekeningen om een gelijkmatig verloop daarvan te bevorderen.

Afschrijvingstermijn

De periode waarover een investering wordt afgewaardeerd.

Balans (activa)

BBV

Besluit Begroting en Verantwoording provincies en gemeenten.

Componentenbenadering

De componentenbenadering houdt in dat verschillende samenstellende delen van een materieel vast actief afzonderlijk worden gewaardeerd en afgeschreven op basis van het waarde verloop van die individuele delen. Per samenstellend deel kunnen de economische gebruiksduren namelijk verschillen. Bij toepassen van deze benadering, worden afzonderlijke vervangingen opnieuw geactiveerd.

(Dis)agio

(Dis)agio is het verschil tussen het bedrag waarvoor een lening wordt aangegaan en het bedrag dat aan de geldnemer wordt uitgekeerd.

Financiële vaste activa

Financiële vaste activa is een groep van activa die een financiële waarde of bezit vertegenwoordigen (bijvoorbeeld deelnemingen en aandelen).

Immateriële vaste activa

Immateriële vaste activa zijn uitgaven waar geen gemeentelijke bezittingen tegenover staan. Dit zijn die activa die niet stoffelijk van aard zijn en die niet onder de financiële vaste activa worden begrepen.

Investeren

Uitgaven ter verwerving van een goed of ter bereiking van een doel, waaraan een nuttigheid kan worden toegerekend die langer duurt dan één jaar.

Investering

Het op de balans presenteren van de financiële waarde van het aangeschafte of vervaardigde kapitaalgoed, vanaf het moment dat de gemeente het economisch risico loopt en dat een meerjarig nut heeft. Een andere benaming hiervoor die vaak gebruikt wordt, is kapitaaluitgave of actief. Investeringen zijn uitgaven waarvan het nut zich over meerdere jaren uitstrekt.

Investeringen met economisch nut

Investeringen die bijdragen aan de mogelijkheid middelen te verwerven en / of die verhandelbaar zijn. Het gaat hierbij nadrukkelijk om de mogelijkheid middelen te verwerven. Voorbeelden van investeringen met economisch nut zijn rioleringen (verwerving middelen d.m.v. rioolheffing) en gebouwen (verwerving middelen d.m.v. verhuur en/of verkoop).

Investeringen met maatschappelijk nut

Dit betreft investeringen die geen mogelijkheid hebben middelen te genereren maar wel duidelijk een publieke taak vervullen. Voorbeelden van investeringen met maatschappelijk nut zijn investeringen in wegen en groenvoorzieningen.

Kapitaallasten

Het totaal van de afschrijvingskosten en de rentekosten.

Materiële vaste activa

Materiële vaste activa zijn investeringsuitgaven waar tegenover bezittingen staan, waarvan de gebruiksduur gedurende meerdere jaren kan worden toegepast.

Nominale waarde

Waarde zoals die staat aangegeven op een waardepapier.

Rente

Een vergoeding voor het beslag dat de boekwaarde van een investering legt op de financieringsmiddelen van de gemeente.

Restwaarde

De restwaarde vertegenwoordigt de schatting van de opbrengstwaarde tegen het huidige prijspeil, verminderd met de te maken kosten voor verwijdering of vernietiging van (delen van) het actief.

BIJLAGE III: AFSCHRIJVINGSTABEL

Om te komen tot een uniform afschrijvingsbeleid is in onderstaande tabel een overzicht opgenomen waarin per activasoort de levensduur wordt weergegeven waaronder wordt afgeschreven. (Groot) onderhoud wordt niet geactiveerd. De onderstaande opsomming is niet uitputtend. Voorts blijft het in incidentele gevallen, bijvoorbeeld indien de werkelijke levensduur sterk afwijkt, mogelijk, af te wijken van de genoemde afschrijvingstermijnen. Voor deze gevallen en materiële activa die niet in deze tabel zijn opgenomen, stelt het college afzonderlijk de afschrijvingstermijn vast.

|

1. Immateriële activa |

|

|

a. Onderzoek- en ontwikkelingskosten |

5 |

|

|

|

|

2. Materiële activa |

|

|

a. Gronden en terreinen |

geen afschrijving |

|

|

|

|

b. Gebouwen |

|

|

Bedrijfsgebouwen |

|

|

• Aanschaf/vervaardiging |

40 |

|

• Renovatie, restauratie en verbouw |

25 |

|

• Tijdelijke gebouwen |

15 |

|

• Technische installaties bedrijfsgebouwen/ legionella |

15 |

|

• Gebruikersvergunning |

25 |

|

Woonruimten |

|

|

• Woningen |

25 |

|

• Woonwagens |

25 |

|

• Dienstwoningen |

25 |

|

• (Kantoor)meubilair en overige vaste inrichting |

15 |

|

Scholen |

|

|

• Scholen: bouwkosten |

40 |

|

• Scholen: eerste inrichting onderwijsleerpakket/ meubilair |

20 |

|

• Scholen: hekwerken |

20 |

|

• Scholen: noodlokalen/ tijdelijke huisvesting |

15 |

|

• Overige voorzieningen zie huisvestingsverordening onderwijs |

|

|

Gymlokalen/ sporthallen |

|

|

• Sporthallen/Sportvelden: aanleg |

40 |

|

• Vervangingsinvesteringen sportaccommodaties |

10 |

|

|

|

|

c. Grond-, weg- en waterbouwkundige werken |

|

|

• Wegen, fiets- en voetpaden: aanleg vervanging |

40 |

|

• Wegen, fiets- en voetpaden: reconstructie |

25 |

|

• Plantsoenen/parken/recreatiegebieden: aanleg |

40 |

|

• Plantsoenen/parken/recreatiegebieden: reconstructie |

20 |

|

• Riolering: aanleg nieuw |

30 |

|

• Riolering: aanleg vervanging (activering met dekking uit voorziening riolering) |

n.v.t. |

|

• Bruggen: aanleg / vervanging |

40 |

|

• Bruggen: reconstructie |

25 |

|

• Kademuren |

40 |

|

• Parkeergarages: aanleg/vervanging |

40 |

|

• Parkeerplaatsen: aanleg/vervanging |

10 |

|

• Kunstgras: bovenlaag |

15 |

|

• Kunstgras: onderlaag |

30 |

|

• Openbare verlichting: aanleg/vervanging |

20 |

|

• Verkeersvoorzieningen: verkeersremmende maatregelen |

10 |

|

• Verkeersregelinstallaties |

15 |

|

• Sportvelden aanleg |

40 |

|

|

|

|

d. Vervoermiddelen e.d. |

|

|

• Personenauto's/bestelauto's |

7 |

|

• Vrachtauto's/huisvuilauto's |

7 |

|

• Tractoren |

7 |

|

• Aanhangwagens |

10 |

|

|

|

|

e. ICT |

|

|

• Automatiseringsapparatuur |

4/5 |

|

• Devices (smartphones / tablets) |

3/4 |

|

|

|

|

f. Machines, apparaten en installaties |

|

|

• Parkeermeters/parkeerautomaten |

10 |

|

• Machines gladheidbestrijding |

10 |

|

• Werktuigen en gereedschappen |

7 |

|

• Stemmachines |

10 |

|

• Technische installaties bedrijfsgebouwen |

15 |

|

|

|

|

g. Overige |

|

|

• Minicontainers/vloeistofdichte containers |

10 |

|

• Ondergrondse bakken papier/glas 20 |

20 |

|

|

|

|

3. Financiële vaste activa |

|

|

a. Kapitaalverstrekkingen aan: |

Variabel afhankelijk van de overeenkomst |

|

• deelnemingen; |

|

|

• gemeenschappelijke regelingen; |

|

|

• overige verbonden partijen; |

|

|

|

|

|

b. Leningen aan: |

|

|

• woningbouwcorporaties; |

|

|

• deelnemingen; |

|

|

• overige verbonden partijen; |

|

|

|

|

|

c. Overige langlopende geldleningen; |

|

|

|

|

|

d. Overige uitzettingen met een rente typische looptijd van één jaar of langer; |

|

|

|

|

|

e. Bijdragen aan activa in eigendom van derden. |

Afhankelijk van het actief |

|

Mits voldaan wordt aan de voorwaarden genoemd in paragraaf 2.4 of artikel 61 BBV. |

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl