Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR678238

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR678238/1

Regeling vervallen per 12-12-2025

Beleidsregels Krediethypotheek en Pandrecht Participatiewet Drechtsteden

Geldend van 24-06-2022 t/m 11-12-2025 met terugwerkende kracht vanaf 01-01-2022

Intitulé

Beleidsregels Krediethypotheek en Pandrecht Participatiewet DrechtstedenHet Dagelijks Bestuur,

overwegende dat

- -

het gewenst is beleidsregels vast te stellen omtrent de aanvraag en uitvoering van een krediethypotheek binnen de Participatiewet in de Drechtsteden;

- -

hierin tevens duidelijkheid te verschaffen hoe moet worden omgegaan met tussentijdse stijging van de WOZ-waarde van de woning van belanghebbende;

omdat hiermee duidelijkheid gegeven kan worden voor de uitvoering en voor de inwoner over het gebruik van deze bevoegdheid en de hierin te nemen belangenafwegingen;

gelet op:

- -

de artikelen 32, 34, 35, 48 en 50 Participatiewet;

- -

de afstemming met de Regionale cliëntenraad, waaraan de beleidsregels zijn gezonden met verzoek om advies;

b e s l u i t:

vast te stellen, de navolgende Beleidsregels Krediethypotheek en Pandrecht Participatiewet Drechtsteden.

Artikel 1 Begripsbepalingen

- 1.

In deze beleidsregels wordt verstaan onder:

- a.

Uitkering: een uitkering op grond van de Participatiewet;

- b.

Belanghebbende: de persoon waar een krediethypotheek op van toepassing is;

- c.

Dagelijks Bestuur: het Dagelijks Bestuur van het openbaar lichaam Sociaal;

- d.

Schuldeiser: Dagelijks Bestuur;

- e.

Schuldenaar: belanghebbende;

- f.

Krediethypotheek: een zekerheidsrecht in de vorm van een hypotheek op een registergoed indien een inkomensvoorziening in de vorm van een geldlening wordt verleend op grond van artikelen 48 lid 3 en 50 Participatiewet;

- g.

Pandrecht: een zekerheidsrecht in de vorm van pandrecht op een niet-registergoed indien een inkomensvoorziening in de vorm van een geldlening wordt verleend op grond van artikel 50 Participatiewet;

- h.

Woning: het woonhuis, woonschip of de woonwagen die door belanghebbende en, indien van toepassing, zijn gezin wordt bewoond en waarvan hij eigenaar is;

- i.

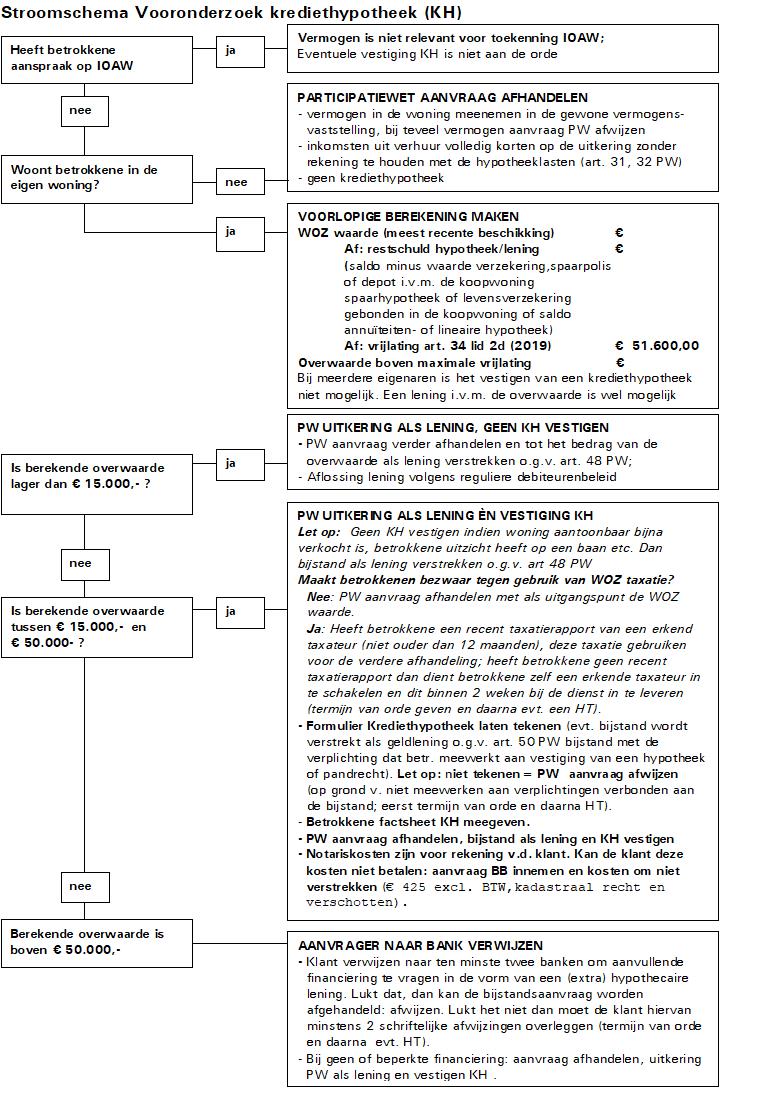

Stroomschema: stroomschema vooronderzoek krediethypotheek (bijlage 1).

- a.

Artikel 2 Krediethypotheek en geldlening

- 1.

De bijstand voor de belanghebbende die eigenaar is van een door hemzelf of zijn gezin bewoonde hoofdwoning met bijbehorend erf, heeft de vorm van een geldlening of een geldlening in de vorm van een krediethypotheek dan wel pandrecht indien het in aanmerking te nemen vermogen in de hoofdwoning met bijbehorend erf het bedrag van het vrij te laten vermogen zoals bedoeld in art. 34 lid 2 sub d Participatiewet overschrijdt.

- 2.

De kosten verbonden aan een taxatie, de hypotheekakte en de inschrijving van de hypotheek, het opmaken van de akte van pandrecht, inschrijving van het pandrecht in de vereiste registers en alle overige bijkomende kosten, komen ten laste van de belanghebbende. Indien belanghebbende deze kosten niet kan betalen kan hier bijzondere bijstand om niet voor worden verleend.

- 3.

Indien er sprake is van een eigen woning wordt bij de aanvraag van een uitkering gewerkt volgens de regels en voorwaarden die zijn vastgelegd in het stroomschema.

Artikel 3 Hoogte van de geldlening

- 1.

De geldlening bedraagt de WOZ-waarde van de woning met bijbehorend erf, verminderd met de daarop rustende schulden en het vrij te laten deel, zoals aangegeven in art. 34 lid 2 sub d Participatiewet.

- 2.

De WOZ-waarde betreft de meest recente door de gemeente vastgestelde waarde van de woning met bijbehorend erf.

- 3.

Het bedrag van de geldlening en de eventuele verschuldigde rente en kosten, blijkt uit de administratie van de schuldeiser.

- 4.

Voor het vestigen van een krediethypotheek, pandrecht of lening is de WOZ-waarde dan wel taxatiewaarde van de woning op het moment van aanvang bijstand bepalend. Tussentijdse stijgingen en/of dalingen van de WOZ-waarde of taxatiewaarde hebben geen consequenties.

- 5.

Indien belanghebbende bezwaar maakt tegen gebruik van de WOZ-waarde dan dient hij een recent taxatierapport, niet ouder dan 12 maanden, van een erkend taxateur te overleggen. Heeft belanghebbende geen recent taxatierapport dan dient hij zelf een erkend taxateur in te schakelen. De kosten zijn voor rekening van belanghebbende.

Artikel 4 Aflossing van de geldlening

- 1.

De aflossing van de geldlening vangt aan op het moment van beëindiging van de bijstandsverlening en vindt maandelijks plaats.

- 2.

Aflossing van de geldlening vindt plaats gedurende ten hoogste tien jaar.

- 3.

Het maandelijks af te lossen bedrag is 5% van de voor belanghebbende geldende bijstandsnorm, plus 50% van het inkomen dat meer bedraagt dan de voor belanghebbende geldende bijstandsnorm.

- 4.

Het maandelijks af te lossen bedrag wordt telkens voor een periode van één jaar vastgesteld.

- 5.

Bij een inkomen zoals bedoeld in art. 32 Participatiewet dat niet uitgaat boven de van toepassing zijnde bijstandsnorm, zoals bedoeld in hoofdstuk 3, paragraaf 3.2 van de Participatiewet, wordt geen aflossing gevergd.

- 6.

Indien de omstandigheden daartoe aanleiding geven kan de schuldeiser, zo nodig tussentijds, het maandbedrag van de aflossing op een hoger dan wel lager bedrag vaststellen.

- 7.

Indien de schuldenaar tijdens de aflossingsperiode van tien jaar nalatig is in het voldoen van de vastgestelde aflossing, is het nog niet afgeloste deel van de geldlening direct opeisbaar en is daarover de wettelijke rente verschuldigd.

- 8.

Bij de beoordeling van de omstandigheden zoals bedoeld in lid 5 wordt rekening gehouden met noodzakelijke, voor eigen rekening van de schuldenaar komende, bijzondere bestaanskosten zoals vermeld in art. 35 Participatiewet. Deze worden in mindering gebracht op het inkomen.

Artikel 5 Rentevordering

- 1.

Indien door toepassing van artikel 4, derde tot en met het zesde lid, na afloop van de aflossingsperiode van tien jaar de geldlening nog niet geheel is afgelost, is vanaf dat moment maandelijks rente verschuldigd over het nog niet afgeloste deel van de geldlening.

- 2.

De rente zoals bedoeld in het eerste lid is de wettelijke rente verminderd met drie procent.

- 3.

Indien de schuldenaar naar het oordeel van de schuldeiser de rente geheel of gedeeltelijk kan betalen, maar niet kan aflossen, wordt een betaling eerst tot ten hoogste het bedrag van de verschuldigde maandrente aangemerkt als aflossing en wordt de rente die daardoor niet wordt betaald bijgeschreven bij het nog niet afgeloste deel van de geldlening.

- 4.

Indien de schuldenaar naar het oordeel van de schuldeiser geen rente kan betalen, wordt de verschuldigde rente bijgeschreven bij het nog niet afgeloste deel van de geldlening.

- 5.

Over een bijgeschreven rentevordering is geen rente verschuldigd.

- 6.

Indien de geldlening op grond van het hierna in art. 6 bepaalde direct opeisbaar is geworden, is daarover vanaf dat moment de wettelijke rente verschuldigd, of in geval van de daar bedoelde verkoop, vanaf de levering of zoveel eerder als de verkoopopbrengst beschikbaar komt.

Artikel 6 Opeisbaarheid van de lening

De geldlening vermeerderd met de eventueel verschuldigde rente en kosten, is terstond zonder ingebrekestelling opeisbaar indien:

- a.

de schuldenaar verwijtbaar nalatig is in het voldoen van de in art. 2 vastgestelde aflossing in maandbedragen;

- b.

de schuldenaar in verzuim is ten aanzien van enige andere verplichting uit hoofde van de geldlening, de zekerheidstelling, de Participatiewet en het gemeentelijk beleid krediethypotheek Participatiewet;

- c.

het verbondene wordt verkocht of vererft, dit laatste als gevolg van het overlijden van de schuldenaar;

- d.

het verbondene wordt vervreemd, met een beperkt recht wordt bezwaard of daarop beslag wordt gelegd, er sprake is van echtscheiding, alsmede indien de schuldenaar failliet gaat of surseance van betaling aanvraagt;

- e.

de bewoning is beëindigd.

Artikel 7 Verkoop van de woning

- 1.

Bij verkoop, overdracht of bij vererving van de woning met bijbehorend erf en indien het een echtpaar betreft bij vererving na overlijden van de langstlevende echtgenoot, wordt het nog niet afgeloste deel van de geldlening, evenals de bijgeschreven rente terstond afgelost.

- 2.

Indien bij verkoop van de woning met bijbehorend erf op basis van de waarde in het economisch verkeer bij vrije oplevering het voor de afrekening beschikbare bedrag lager is dan het resterende bedrag van de geldlening en van de rentevordering, wordt het verschil kwijtgescholden.

Artikel 8 Echtscheiding

In geval van echtscheiding bij een lopende krediethypotheek:

- -

wordt de woning verkocht en daarmee de lening afgelost of;

- -

koopt een van de partners de ander uit en zal zijn/haar deel daarmee worden afgelost. Voor de achterblijver kan een nieuwe krediethypotheek worden gevestigd.

Artikel 9 Herleving krediethypotheek, akte van pandrecht en geldlening

Indien binnen een periode van twee jaar na beëindiging van de bijstandsverlening in de vorm van een geldlening of krediethypotheek wederom recht op bijstand bestaat, wordt deze verleend met toepassing van de laatst gevestigde hypotheek, akte van pandrecht of geldlening.

Artikel 10 Verantwoording

Aan belanghebbende wordt telkens na afloop van een kalenderjaar een opgave verstrekt van de stand van de geldlening en de rentevorderingen.

Artikel 11 Inwerkingtreding en citeertitel

- 1.

Deze beleidsregels treden in werking op de dag na de bekendmaking en werken terug tot en met 1 januari 2022, onder intrekking van de Beleidsregels Krediethypotheek en Pandrecht Participatiewet Drechtsteden (vastgesteld 3 december 2020).

- 2.

Deze beleidsregels worden aangehaald als: Beleidsregels Krediethypotheek en Pandrecht Participatiewet Drechtsteden.

Ondertekening

Aldus besloten in de vergadering van het Dagelijks Bestuur van 14 februari 2022.

drs. D.J. van Maanen, drs. P.J. Heijkoop

secretaris, voorzitter

Bijlage 1

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl