Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR677398

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR677398/1

Regeling vervallen per 01-01-2023

Financiële verordening 2022

Geldend van 03-06-2022 t/m 31-12-2022 met terugwerkende kracht vanaf 01-01-2022

Intitulé

Financiële verordening 2022De raad van de gemeente Breda besluit;

gelet op artikel 212 van de Gemeentewet,

vast te stellen:

De verordening op de uitgangspunten voor het financieel beleid, alsmede de regels voor het financieel beheer en voor de inrichting van de financiële organisatie van de gemeente Breda

Inleidende bepalingen

1. DEFINITIES

In deze verordening wordt verstaan onder:

Administratie:

Het systematisch verzamelen, vastleggen, verwerken en verstrekken van informatie ten behoeve van het besturen, functioneren en beheersen van de gemeentelijke organisatie en de verantwoording die daarover moet worden afgelegd.

Begroting:

Het document waarin de raad de kaders vaststelt voor zowel het beleid als de financiën, waarbij het beleidsdeel bestaat uit de programma's en de paragrafen. Het financiële deel bestaat uit een overzicht van baten en lasten en de uiteenzetting van de financiële positie plus de bijbehorende toelichtingen.

Begrotingscriterium:

het begrotingscriterium houdt in dat financiële beheershandelingen tot stand moeten zijn gekomen binnen de grenzen van de baten en lasten in de door de raad geautoriseerde begroting (exploitatie en investeringen) en de hiermee samenhangende programma’s en thema’s.

Doelmatigheid (efficiëntie):

Het realiseren van vooraf gedefinieerde prestaties met een zo beperkt mogelijke inzet van middelen.

Doeltreffendheid (effectiviteit):

De mate waarin de beoogde maatschappelijke effecten van het beleid ook daadwerkelijk worden behaald.

Financieel beleid:

In het financieel beleid stelt het college nadere uitvoeringsregels vast ten aanzien van voorzieningen, verzekeringen, invordering en overige financieel processen.

Financiële administratie:

Het systematisch verzamelen, vastleggen, verwerken en verstrekken van financiële informatie over:

- •

De financieel-economische positie.

- •

Het financiële beheer.

- •

De rechtmatigheid van financiële beheershandelingen.

- •

De uitvoering van de begroting.

- •

Het afwikkelen van vorderingen en schulden.

Financiële beheershandelingen:

Handelingen of beslissingen die leiden tot financiële gevolgen in de vorm van baten, lasten en/of mutaties in de omvang van bezittingen en schulden zoals die in de jaarrekening dienen te worden verantwoord.

Garantie:

Een borgstelling door de gemeente ten behoeve van de aanvrager voor een door de aanvrager aan te trekken geldlening.

Indicator:

Een indicator is een meetbare prestatie die een signalerende functie heeft en een aanwijzing geeft over de mate van kwaliteit en doelstelling. Wijkt een indicator af van een afgesproken norm dan is bijsturing mogelijk.

Jaarstukken:

De jaarstukken bestaan uit het (beleidsmatige) jaarverslag en de (financiële) jaarrekening.

Kaders stellen:

De kaderstelling vindt plaats op hoofdlijnen voor het volgend begrotingsjaar. Hierbij worden de (beleids)voornemens afgezet tegen de beschikbare financiële middelen.

Misbruik en oneigenlijk gebruik-criterium:

Bij financiële beheershandelingen moet misbruik en oneigenlijk gebruik van overheidsgelden en gemeentelijke eigendommen worden voorkomen, gedetecteerd en gecorrigeerd. Van misbruik is sprake bij het opzettelijk niet, niet tijdig, onjuist of onvolledig verstrekken van gegevens met als doel ten onrechte overheidssubsidies of -uitkeringen te verkrijgen of niet dan wel een te laag bedrag aan heffingen aan de overheid te betalen. Van oneigenlijk gebruik is sprake indien bij het aangaan van rechtshandelingen, al dan niet gecombineerd met feitelijke handelingen, het verkrijgen van overheidsbijdragen of het niet dan wel tot een te laag bedrag betalen van heffingen aan de overheid, in overeenstemming met de bewoordingen van de regelgeving is maar in strijd met het doel en de strekking daarvan.

Programma:

Een programma is gericht op het bereiken van een vooraf bepaald maatschappelijk doel en is een samenhangend geheel van de volgende onderdelen:

- •

Thema`s: een thema is een nadere uitwerking van in programma`s opgenomen maatschappelijke doelen.

- •

Product: een product is een samenhangend geheel van reguliere activiteiten gericht op het realiseren van maatschappelijke doelstellingen in de programma`s en thema`s.

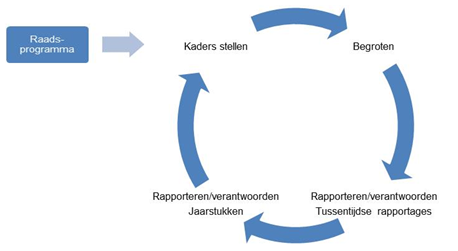

Financiële beleidscyclus

2. UITGANGSPUNT FINANCIËLE VERORDENING

-

2.1 Uitgangspunt voor het opmaken en de inrichting van de financiële beleidscyclus zijn de regels zoals ze zijn vastgelegd in de Gemeentewet en het daarvan afgeleide Besluit Begroting en Verantwoording (BBV), de notities van de commissie BBV en de aanbevelingen en stellige uitspraken die in de notities zijn opgenomen.

3. KADERS STELLEN

-

3.1. De raad stelt bij aanvang van een nieuwe raadsperiode een programma-indeling voor de komende raadsperiode vast.

-

3.2. Het programma bevat tenminste:

- •

De beoogde maatschappelijke effecten: wat willen we bereiken?

- •

De te leveren prestaties: wat gaan we daarvoor doen?

- •

De baten en lasten: wat mag het kosten?

- •

-

3.3. De raad stelt per programma indicatoren vast met betrekking tot de beoogde maatschappelijke effecten en de te leveren prestaties.

-

3.4. Het college biedt de raad een voorstel aan voor het beleid en de financiële uitgangspunten van de (meerjaren)begroting. De raad stelt deze kaders vast.

4. BEGROTEN

-

4.1. De raad autoriseert met het vaststellen van de begroting de lasten en de baten per programma en thema.

-

4.2. Bij de uiteenzetting van het financieel meerjarenbeeld van de begroting wordt het investeringsvolume voor het begrotingsjaar en voor de jaren daarna opgenomen.

-

4.3. Bij het vaststellen van de begroting autoriseert de raad als uitgangspunt alle investeringskredieten voor bedrijfsmiddelen, vervanging en alle overige investeringen < € 1 miljoen behoudens de investeringen waarvan zij hebben aangegeven op een later tijdstip een apart voorstel te willen ontvangen.

-

4.4. Begrotingswijzigingen worden tegelijkertijd met het voorstel aan de raad voorgelegd. Er zijn twee mogelijkheden voor het wijzigen van de begroting:

- •

Wijzigingen bij het afzonderlijke bestuursvoorstel:

- o

Wijzigingen als gevolg van raadsbesluiten.

- o

Wijzigingen zoals aangegeven in de tussentijdse rapportage die onderdeel uitmaakt van de financiële beleidscyclus.

- o

- •

Wijzigingen welke verzameld bij de bestuursrapportage of slotwijziging worden aangeboden:

- o

Wijzigingen als gevolg van collegebesluiten, zoals de inzet van de post onvoorzien.

- o

Technische wijzigingen: hierbij is geen sprake van een wijziging in het beleid, maar gaat het om het formaliseren van administratieve aanpassingen.

- o

- •

-

4.5. Voor investeringen in de loop van het begrotingsjaar die niet bij de begrotingsvaststelling zijn gevoteerd, legt het college voorafgaand aan het aangaan van verplichtingen een investeringsvoorstel inclusief een voorstel voor het voteren van een investeringskrediet aan de raad voor.

-

4.6. Voor het bepalen van het structureel begrotingssaldo is inzicht in de incidentele baten en lasten benodigd. Bij het bepalen van de incidentele baten en lasten wordt een ondergrens gehanteerd van € 100.000.

5. RAPPORTEREN EN VERANTWOORDEN

-

5.1. De inrichting van een tussentijdse rapportage (bestuursrapportage) sluit aan bij de indeling van de begroting.

-

5.2. Het college informeert de raad door middel van tenminste één bestuursrapportage over de realisatie van de begroting. Zowel over de doelen als de besteding van de middelen. Deze rapportage wordt vastgesteld door de raad. Deze rapportage betreft in ieder geval:

- •

Majeure afwijkingen per programma en thema ten opzichte van de vastgestelde beleidsinhoudelijke, planning en financiële aspecten van de begroting.

- •

Een prognose van het jaarrekeningresultaat.

- •

Een nadere toelichting op de veranderingen in de risicopositie van de gemeente.

- •

De beantwoording van eventuele specifieke vragen en aandachtspunten van de gemeenteraad.

- •

Majeure afwijkingen per investeringskrediet.

- •

-

5.3. Tussentijdse informatie over bijzondere omstandigheden: indien hier aanleiding toe is informeert het college de raad actief over spoedeisende gewijzigde omstandigheden met een financiële impact.

6. JAARSTUKKEN

-

6.1. Het college legt verantwoording af over de uitvoering van de programma’s. De verantwoording is opgebouwd uit een beleidsmatig deel en een financieel deel.

-

6.2. In de beleidsmatige verantwoording geeft het college per programma aan:

- •

Welke effecten zijn bereikt hoe de resultaten zich verhouden tot de in de begroting gestelde doelen.

- •

Op welke wijze de effecten zijn bereikt.

- •

de gerealiseerde baten en lasten.

- •

toevoegingen en onttrekkingen aan reserves.

- •

de relevante beleidsmatige kaders waarbinnen het programma uitgevoerd is.

- •

-

6.3. In het financiële deel van de verantwoording geeft het college een overzicht van:

- •

de balans.

- •

de staat van baten en lasten per programma.

- •

een toelichting op de hiervoor vermelde onderdelen.

- •

-

6.4. Het college draagt zorg voor het verzamelen en vastleggen van gegevens over de geleverde prestaties en de maatschappelijke effecten zodat de doelmatigheid en doeltreffendheid van het beleid, zoals vastgesteld door de raad, kunnen worden getoetst.

-

6.5. Gelijktijdig met het aanbieden van de jaarstukken biedt het college de raad het voorstel aan over de bestemming van het jaarrekeningresultaat.

-

6.6. Vooruitlopend op het bestemmingsvoorstel over het jaarrekeningresultaat kan het college de raad voorstellen om restantmiddelen op onderdelen van het rekeningresultaat over te hevelen naar het volgend begrotingsjaar.

7. WAARDERINGSGRONDSLAGEN

-

7.1. Activeren

- 7.1.1.

Alle investeringen met een meerjarig nut, behoudens kunstvoorwerpen met een cultuur-historische waarde, worden geactiveerd.

- 7.1.2.

De componentenbenadering wordt niet toegepast. Uitzondering hierop is de component ‘grond’. Hierop wordt niet afgeschreven. Waardering van de grond geschiedt op basis van de aankoopprijs. Als deze niet te herleiden is (bv bij aankoop pand inclusief ondergrond), wordt de prijs per m2 uit de jaarlijks vast te stellen gemeentelijke grondprijsbrief gehanteerd.

- 7.1.3.

Investeringen van economisch – en maatschappelijk nut met een geringe aanschafwaarde (< € 50.000) en/of een beperkte gebruiksduur (< 3 jaar) worden direct in het jaar van aanschaf ten laste van het resultaat gebracht.

- 7.1.4.

Voor het afschrijven op het actief wordt geen rekening gehouden met een restwaarde.

- 7.1.5.

Kosten van onderzoek en ontwikkeling worden bij voorkeur niet geactiveerd. Mocht dit in uitzonderlijke situaties toch de voorkeur genieten, dan kan dit alleen als aan alle voorwaarden uit artikel 60 van het BBV wordt voldaan.

- 7.1.6.

Bijdragen aan activa in eigendom van derden worden bij voorkeur niet geactiveerd. Mocht dit in uitzonderlijke situaties toch de voorkeur genieten, dan kan dit alleen als aan alle voorwaarden uit artikel 61 van het BBV wordt voldaan.

- 7.1.1.

-

7.2. Waarderen

- 7.2.1.

Aangeschafte vaste activa worden gewaardeerd tegen de verkrijgingsprijs of de vervaardigingsprijs.

- 7.2.1.

-

7.3. Afschrijven

- 7.3.1.

Afschrijvingen worden gebaseerd op de toekomstige gebruiksduur van de vaste activa en worden onafhankelijk van het resultaat in enig jaar verantwoord.

- 7.3.2.

De te hanteren afschrijvingstermijnen en de wijze van afschrijving (lineair of annuitair) zijn opgenomen in de afschrijvingstabel, waarbij een afschrijvingstermijn van 40 jaar als maximum geldt.

- 7.3.3.

De afschrijvingstabel is als bijlage Afschrijvingstabel bij deze verordening bijgevoegd.

- 7.3.4.

In die gevallen waarin deze tabel geen uitsluiting geeft, geldt de economische levensduur als norm voor de afschrijvingstermijn.

- 7.3.5.

Afwijkingen van de termijnen in deze afschrijvingstabel worden vooraf ter besluitvorming aan de raad voorgelegd.

- 7.3.6.

Met afschrijven wordt gestart op het moment van ingebruikname. Vanuit praktische overwegingen geldt dat bij vervangingsinvesteringen het moment van ontvangst van de factuur wordt beschouwd als het moment van ingebruikname.

- 7.3.7.

Op gebouwen aangekocht voor strategische doeleinden die niet verhuurd worden, wordt de afschrijving gedurende een redelijke termijn opgeschort tot het moment van verkoop.

- 7.3.1.

-

7.4. Overige waarderingsgrondslagen

- 7.4.1.

De onder de financiële vaste activa opgenomen deelnemingen en verstrekte leningen worden gewaardeerd tegen verkrijgingsprijs, zo nodig verminderd met een voorziening voor oninbaarheid.

- 7.4.2.

De geleasede activa in het kader van financiële lease worden gewaardeerd op basis van economische waarde. De contante waarde van de nog resterende leasetermijnen worden onder schulden verantwoord. Operationele lease wordt als huur beschouwd.

- 7.4.3.

Voor vaste activa met economisch nut, voorraden en deelnemingen wordt de marktwaarde als waarderingsgrondslag gebruikt, als deze lager is dan de verkrijgings- of vervaardigingsprijs.

- 7.4.4.

De grondvoorraden en onderhanden werken worden gewaardeerd tegen verkrijgingsprijs of vervaardigingsprijs verminderd met al ontvangen verkoopopbrengsten. Voor verliesgevende grondcomplexen wordt een voorziening op eindwaarde getroffen. Winstneming gebeurt op basis van de POC-methode (Percentage of Completion). De berekeningswijze is als volgt: het percentage gerealiseerde kosten x het percentage gerealiseerde opbrengsten x het geprognosticeerde resultaat (rekening houdend met onzekerheden) = tussentijdse winstneming.

- 7.4.5.

De overige kortlopende activa, overige vorderingen en liquide middelen, worden opgenomen tegen de nominale waarde, verminderd met een voorziening voor oninbaarheid.

- 7.4.6.

Voorzieningen worden opgenomen tegen nominale waarde, met uitzondering van de Voorziening APPA ( Algemene Pensioenwet Politieke Ambtsdragers). Deze is gewaardeerd tegen contante waarde op basis van actuariële grondslagen.

- 7.4.7.

Kortlopende passiva, zoals crediteuren en overige schulden worden opgenomen tegen nominale waarde.

- 7.4.1.

8. RESERVES

-

8.1. Reserves worden ingesteld, bijgesteld of opgeheven, op voorstel van het college van B&W, door de raad. Een deugdelijke onderbouwing moet van deze voorstellen onderdeel uitmaken.

-

8.2. Bij een voorstel voor de instelling van een bestemmingsreserve wordt minimaal aangegeven:

- •

Het specifieke doel van de reserve.

- •

De voeding van de reserve.

- •

De maximale hoogte van de reserve.

- •

De maximale looptijd.

- •

-

8.3. Zodra de maximale looptijd is verlopen valt de bestemmingsreserve vrij en wordt deze aan de algemene reserve toegevoegd.

-

8.4. De reserves worden jaarlijks bij zowel begroting als jaarrekening gescreend en het bestedingsplan wordt hierbij geactualiseerd.

-

8.5. In de begroting en in de jaarrekening worden de reserves toegelicht en verantwoord met:

- •

Inzicht in doel, maximale hoogte, maximale looptijd, het verloop in en de stand van zaken van de afzonderlijke reserves.

- •

Belangrijke verwachte ontwikkelingen en het gevolg hiervan op het verloop van de reserves.

- •

-

8.6. Jaarrekeningresultaten worden verrekend met de algemene reserve(s). Afwijkingen van deze beleidslijn is alleen mogelijk wanneer door het college hiertoe een deugdelijk onderbouwd voorstel wordt voorgelegd ter besluitvorming aan de raad.

-

8.7. Reserves worden niet ingesteld indien de omvang hiervan minder dan € 250.000 zal bedragen, tenzij wettelijk verplicht.

-

8.8. In de begroting en de jaarrekening vindt geen toerekening van rente over de bestemmingsreserves plaats. Aan de algemene reserve wordt wel een rentedotatie gedaan.

-

8.9. Onttrekkingen uit de reserve:

- •

Op de reserves waarbij dit van toepassing is wordt onttrokken op basis van realisatie tot maximaal het begrote bedrag (dus niet bij voorbaat het volledige bedrag van de raming, ongeacht de hoogte van de uitgaven).

- •

Als de onttrekking lager is dan de raming worden de consequenties hiervan voor komende jaren goed toegelicht tussentijds dan wel bij resultaatbestemming.

- •

9. GRONDSLAGEN VOOR DE BEREKENING VAN PRIJZEN EN TARIEVEN

-

9.1. Voor het bepalen van de geraamde kostprijs van heffingen waarmee kosten in rekening worden gebracht, en de kostprijs van goederen, werken en diensten die worden geleverd aan overheidsbedrijven en derden, wordt een extracomptabel stelsel van kostentoerekening gehanteerd. Bij deze kostentoerekening worden naast de directe kosten, de overheadkosten en de rente van de inzet van vreemd vermogen, reserves en voorzieningen voor de financiering van de in gebruik zijnde activa betrokken.

-

9.2. Bij de directe kosten worden betrokken de bijdragen aan en onttrekkingen van voorzieningen voor de noodzakelijke vervanging van de betrokken activa en de afschrijvingskosten van de in gebruik zijnde activa. Voor de rechten en heffingen waarmee kosten in rekening worden gebracht, worden daarbij ook de compensabele belasting over de toegevoegde waarde (BTW) en de gederfde inkomsten van het kwijtscheldingsbeleid betrokken.

-

9.3. Bij de berekening van de kostprijs van rechten en heffingen wordt extracomptabel overhead toegerekend.

10. VASTSTELLING HOOGTE BELASTINGEN, HEFFINGEN, TARIEVEN EN PRIJZEN

-

10.1. Gemeentelijke belastingen en heffingen worden jaarlijks berekend en vastgesteld middels de belastingverordeningen. De Raad stelt de belastingverordeningen voor het nieuwe begrotingsjaar vóór 31 december voorafgaand aan het nieuwe begrotingsjaar vast.

-

10.2. Tarieven en prijzen worden ieder jaar berekend en vastgesteld. Jaarlijks worden de tarieven en prijzen geïndexeerd met het in het coalitieakkoord vastgestelde percentage voor loon- en prijsontwikkeling. Voor huuropbrengsten geldt dat wordt geïndexeerd met het consumentenindexcijfer CPI, reeks alle huishoudens.

-

10.3. Tarieven bestaan uit de kale uurtarieven al dan niet vermeerderd met opslagen. De tariefbepaling ten behoeve van externe partijen wordt gebaseerd op de interne uurtarieven en een opslag overhead.

-

10.4. De opslag overhead op de uurtarieven wordt berekend conform de voorgeschreven methodiek in het financieel beleid.

Paragrafen

11. WEERSTANDSVERMOGEN & RISICOBEHEERSING

-

11.1. De raad stelt separaat, middels een nota, de kaders vast voor risicomanagement en weerstandsvermogen.

12. GRONDBELEID

-

12.1. De raad stelt separaat, middels een nota, de kaders vast voor het grondbeleid. In de nota wordt o.a. aandacht besteed aan:

- a.

De strategische visie van het toekomstig grondbeleid van de gemeente.

- b.

Te ontwikkelen en in ontwikkeling genomen projecten.

- c.

Het verloop van de grondvoorraad.

- d.

De uitgangspunten voor de verkoopprijzen van gronden.

- a.

13. ONDERHOUD KAPITAALGOEDEREN

-

13.1. De raad stelt separaat, middels een nota, de kaders vast voor het onderhoud van de openbare ruimte. Het plan geeft het kader weer voor het beoogde onderhoudsniveau, de planning van het onderhoud en de kosten van het onderhoud voor het openbaar groen, water, wegen, kunstwerken en straatmeubilair.

-

13.2. De raad stelt separaat het Stedelijk Waterplan vast. Het plan geeft het kader weer voor het beoogde onderhoudsniveau, de planning van het onderhoud, de kosten van het onderhoud en de eventuele uitbreidingen.

-

13.3. De raad stelt separaat de kaders voor het onderhoud van gebouwen vast. Het plan bevat voorstellen voor het beoogde kwaliteitsniveau, de planning en de kosten van het te plegen onderhoud aan de gemeentelijke gebouwen.

14. VERBONDEN PARTIJEN

-

14.1. De raad stelt separaat, middels een nota, de kaders vast voor verbonden partijen. In de nota wordt onder andere aandacht besteed aan afwegingscriteria voor deelname aan en kaderstellende spelregels voor de P&C-cyclus van de verbonden partijen.

15. FINANCIERING-/TREASURY

-

15.1. Het college stelt het treasurybeleid vast waarin minimaal zijn opgenomen:

- a.

Dat de doelstelling van de treasury functie bestaat uit het verzekeren van duurzame toegang tot financiële markten, het beschermen van de gemeentelijke organisatie tegen ongewenste financiële risico’s en het efficiënt en effectief beheren van de gemeentelijke schuld.

- b.

Dat de treasury functie centraal gepositioneerd is in de gemeentelijke organisatie, minimaal 2 functionarissen omvat en geen winstoogmerk heeft.

- c.

Dat functionarissen belast bij de uitvoering van de treasury functie geen bevoegdheden hebben met betrekking tot het betalingsverkeer en geen tekeningsbevoegdheid hebben met betrekking tot lening-contracten.

- d.

Dat bij inkoop van geld minimaal 2 offertes worden opgevraagd bij geldverstrekkers (bij leningen met een looptijd vanaf 2 jaar).

- e.

Dat minimaal 95% van de gemeentelijke liquiditeitenstroom via een rentecompensabel bankrekeningstelsel wordt afgewikkeld.

- a.

-

15.2. Leningen – en garantieaanvragen groter dan € 1 miljoen worden met inachtneming van artikel 169, vierde lid, van de Gemeentewet voor wensen en bedenkingen aan de raad voorgelegd.

-

15.3. Het college stelt het garantiebeleid vast waarin wordt opgenomen onder welke voorwaarden garanties en borgstellingen worden verstrekt.

16. BEDRIJFSVOERING

-

16.1. In de paragraaf bedrijfsvoering in het jaarverslag wordt gerapporteerd over de bij de begroting beschreven onderwerpen aangaande de bedrijfsvoering alsmede over nieuwe ontwikkelingen. Het college stelt de doelen op het gebied van de bedrijfsvoering voor in relatie tot de door de raad periodiek vastgestelde programmadoelstellingen.

-

16.2. Het college rapporteert in de paragraaf bedrijfsvoering van de begroting over de programmering van de onderzoeken naar de bestuurlijke doelmatigheid en doeltreffendheid. De uitkomsten en de voortgang van deze artikel 213a-onderzoeken worden in de paragraaf bedrijfsvoering in het jaarverslag gerapporteerd.

Beheer en organisatie

17. FINANCIËLE ORGANISATIE

-

17.1. Het college zorgt voor een Algemeen Mandaatbesluit en legt daarin de verlening van mandaten en volmachten voor het aangaan van verplichtingen ten laste van de toegekende budgetten en investeringskredieten vast.

-

17.2. Het college zorgt voor de belangrijkste spelregels van budgetbeheer en legt deze in een budgethoudersregeling vast.

-

17.3. Het college zorgt voor nadere uitvoeringsregels ten aanzien van voorzieningen, verzekeringen, invordering en overige financiële processen en legt deze in het financieel beleid vast.

-

17.4. Het college zorgt voor en legt vast de interne regels voor de inkoop en de aanbesteding van leveringen, werken en diensten.

-

17.5. Het college zorgt voor en legt vast de interne regels voor de steunverlening en de toekenning van subsidies aan ondernemingen en instellingen.

-

17.6. Het college zorgt voor en legt vast de regels voor het voorkomen van misbruik en oneigenlijk gebruik van gemeentelijke regelingen en eigendommen.

18. ADMINISTRATIE

-

18.1. De administratie is zodanig van opzet en werking, dat deze in ieder geval dienstbaar is voor:

- a.

Het sturen en het beheersen van activiteiten en processen in de gemeentelijke organisatie.

- b.

Het verstrekken van informatie over ontwikkelingen in de omvang van activa en passiva.

- c.

Het verschaffen van informatie over uitnutting van de toegekende budgetten en investeringskredieten en voor het maken van analyses en kostencalculaties en het signaleren van trendontwikkelingen.

- d.

Het verschaffen van informatie over indicatoren met betrekking tot de gemeentelijke productie.

- e.

Het verschaffen van informatie over de maatschappelijke effecten van het gemeentelijke beleid.

- f.

Het afleggen van verantwoording over en de controle op de rechtmatigheid, de doelmatigheid ende doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en de ter zake geldende wet- en regelgeving.

- a.

19. BEGROTINGSRECHTMATIGHEID

-

19.1. De begrotingsrechtmatigheid wordt beoordeeld op het niveau waarop de begroting door de raad is geautoriseerd, zijnde programma en thema, zoals is vastgelegd in artikel 4.1.

-

19.2. Bij investeringsprojecten wordt de begrotingsrechtmatigheid beoordeeld op het niveau van het totaal gevoteerde kredietbedrag. Een overschrijding van het jaarbudget, passend binnen het totaal bedrag van het krediet wordt daarmee als rechtmatig beschouwd.

-

19.3. Uitgangspunt is dat iedere afwijking van de begroting als onrechtmatig wordt beschouwd, afwijkingen worden als acceptabel aangemerkt in de volgende situaties:

- o

Er is sprake van een overschrijding waarbij direct gerelateerde inkomsten de overschrijding compenseren.

- o

Er is sprake van een overschrijding op een open-einde (subsidie)regeling.

- o

De overschrijding is geautoriseerd middels het vaststellen van de bestuursrapportage.

- o

20. INTERNE CONTROLE

-

20.1. Het college zorgt, ten behoeve van het getrouwe beeld van de jaarrekening en de rechtmatigheid van de baten en lasten en de balans(mutaties), voor de jaarlijkse interne toetsing van de getrouwheid van de informatieverstrekking en van de rechtmatigheid van de financiële beheershandelingen.

-

20.2. Bij afwijkingen neemt het college maatregelen tot herstel.

5. Slotbepalingen

21. INWERKINGTREDING EN INTREKKING

-

21.1. Deze verordening treedt in werking met ingang van de dag na bekendmaking en werkt terug tot en met 1 januari 2022.

-

21.2. De "Financiële verordening gemeente Breda 2019" zoals vastgesteld door de raad op 20 december 2018 wordt ingetrokken.

22. CITEERTITEL

Deze verordening wordt in de gemeentelijke stukken aangehaald onder de naam "Financiële verordening gemeente Breda 2022".

Ondertekening

Aldus vastgesteld in de vergadering van de raad van 25 mei 2022

De burgemeester,

de griffier,

BIJLAGE AFSCHRIJVINGSTABEL

|

Gronden en terreinen |

|

|

|

|

|

Grond(aankopen) |

Geen afschrijving |

|

|

|

|

|

|

|

Woonruimten |

|

|

|

|

|

Monumenten |

30 jaren |

Lineair |

|

|

Woonwagens |

25 jaren |

Lineair |

|

|

|

|

|

|

Bedrijfsgebouwen |

|

|

|

|

|

Parkeergarages |

30 jaren |

Annuïtair |

|

|

Aankoop/nieuwbouw bedrijfsgebouwen(waaronder |

40 jaren |

Annuïtair |

|

|

kantoren, scholen, gymzalen, sportkantines, MFA’s enz.) |

|

|

|

|

Verbouwingen/renovaties/aanbouw |

25 jaren |

Annuïtair |

|

|

Semi-permanente gebouwen |

20 jaren |

Annuïtair |

|

|

Noodlokalen |

15 jaren |

Annuïtair |

|

|

|

|

|

|

Grond-, weg- en waterbouwkundige werken |

|

|

|

|

|

Rioleringen |

30 jaren |

Lineair |

|

|

Wegen, straten en pleinen Glasvezelkabels Klimaatadaptatie (volledige reconstructie Klimaatadaptatie (levensduurverlengend) |

30 jaren 20 jaren 30 jaren 10 jaren |

Lineair Lineair Lineair Lineair |

|

|

Civieltechnische kunstwerken |

|

|

|

|

- Hout |

25 jaren |

Lineair |

|

|

- Staal en beton |

40 jaren |

Lineair |

|

|

Inrichting parkeerterreinen |

20 jaren |

Lineair |

|

|

Inrichting begraafplaatsen |

30 jaren |

Lineair |

|

|

Inrichting woonwagenlocaties |

25 jaren |

Lineair |

|

|

Openbaar groen en water(wegen) |

15 jaren |

Lineair |

|

|

Bomen |

30 jaren |

Lineair |

|

|

Aanleg sportvelden |

10 jaren |

Lineair |

|

|

Straatmeubilair en speeltoestellen |

10 jaren |

Lineair |

|

|

|

|

|

|

Wagens en materieel: |

|

|

|

|

|

Gladheidsbestrijdingsmaterieel |

15 jaren |

Lineair |

|

|

Ondergrondse containers (beton) |

40 jaren |

Lineair |

|

|

Zwaar materieel (gekentekend) en containers |

10 jaren |

Lineair |

|

|

Halfzwaar materieel (heftrucks,landbouwmaterieel |

|

|

|

|

Aanhangwagens,kopmaaiers) |

10 jaren |

Lineair |

|

|

Personenauto’s, busjes en veegmachines |

8 jaren |

Lineair |

|

|

Licht materieel |

5 jaren |

Lineair |

|

|

|

|

|

|

Machines, apparaten en installaties |

|

|

|

|

|

Nieuwe openbare verlichting |

|

|

|

|

- LED-armaturen 25 jaren |

25 jaren |

Lineair |

|

|

- Lichtmasten 40 jaren |

40 jaren |

Lineair |

|

|

Nieuwe Verkeer Regel Installaties |

|

|

|

|

- Regelkast + lantaarn |

15 jaren |

Lineair |

|

|

- Masten |

30 jaren |

Lineair |

|

|

Parkeermeters en –automaten |

10 jaren |

Lineair |

|

|

Bekabeling |

12 jaren |

Lineair |

|

|

Technische installaties gebouw gebonden |

25 jaren |

Lineair |

|

|

Technische installaties niet-gebouw gebonden |

10 jaren |

Lineair |

|

|

Machines |

10 jaren |

Lineair |

|

|

Kopieer- en lichtdrukmachines |

5 jaren |

Lineair |

|

|

Kasregisters |

5 jaren |

Lineair |

|

|

PC’s, printers en servers |

4 jaren |

Lineair |

|

|

|

|

|

|

|

|

|

|

|

Overige materiële vaste activa |

|

|

|

|

|

Meubilair en inventaris |

10 jaren |

Lineair |

|

|

Software |

5 jaren |

Lineair |

|

|

Foto- en filmapparatuur |

3 jaren |

Lineair |

|

|

Gereedschappen |

5 jaren |

Lineair |

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl