Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR677391

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR677391/1

Beleidsregel Uitvoering gemeentelijke belastingen Harderwijk 2022

Geldend van 01-07-2022 t/m heden

Intitulé

Beleidsregel Uitvoering gemeentelijke belastingen Harderwijk 2022Burgemeester en wethouders van de gemeente Harderwijk;

gezien het voorstel van de ambtenaar bedoeld in artikel 232, vierde lid, onderdeel a, Gemeentewet van 26 april 2022, h220048443 (02430000102110/02430000337577);

gelet op gelet op de artikelen 6, 7, 8, 13 en 14 van de Algemene wet inzake rijksbelastingen, de artikelen 29 en 31 van de Invorderingswet 1990 in verbinding met de artikelen 231, tweede lid, onderdeel a, en derde lid, en 237 van de Gemeentewet, op artikel 160, eerste lid, onderdeel b, van de Gemeentewet , op de artikelen 4:4 en 4:81 van de Algemene wet bestuursrecht;

overwegende dat het, ter bevordering van de zorgvuldigheid en de rechtszekerheid, wenselijk is regels vast te stellen voor de uitvoering van gemeentelijke belastingen;

besluiten:

vast te stellen de: BELEIDSREGEL - Uitvoering gemeentelijke belastingen Harderwijk 2022

Artikel 1 - Algemene bepaling

-

1. Deze regeling geeft uitvoering aan: de artikelen 6, 7, 8, 13 en 14 van de Algemene wet inzake rijksbelastingen, de artikelen 29 en 31 van de Invorderingswet 1990, artikel 160, eerste lid, onderdeel b, van de Gemeentewet en de artikelen 4:4 en 4:81 van de Algemene wet bestuursrecht.

-

2. Voor de toepassing van deze regeling worden rechten aangemerkt als gemeentelijke belastingen.

-

3. De op andere wijze geheven gemeentelijke belastingen bedoeld in artikel 233 van de Gemeentewet, worden voor de toepassing van deze regeling aangemerkt als bij wege van aanslag geheven belastingen, met dien verstande dat wordt verstaan onder de aanslag of de voorlopige aanslag: het gevorderde, onderscheidenlijk het voorlopig gevorderde bedrag. Bij de op andere wijze geheven gemeentelijke belastingen blijft artikel 2 buiten toepassing.

Artikel 2 - Aangiften en verzoeken

-

1. De belastingplichtige voor de toeristenbelasting die niet binnen een maand na afloop van het belastingjaar:

- -

is uitgenodigd tot het doen van aangifte of;

- -

een aanslag heeft ontvangen,

is gehouden binnen veertien dagen na afloop van die maand bij de in artikel 232, vierde lid, onderdeel a van de Gemeentewet bedoelde ambtenaar een schriftelijk verzoek in te dienen om uitreiking van een aangiftebiljet.

- -

-

2. Als aangiftebiljet toeristenbelasting wordt vastgesteld het als bijlage 1 opgenomen model.

-

3. Overeenkomstig het bepaalde in artikel 8 van de Algemene wet inzake rijksbelastingen dienen de in het aangiftebiljet gevraagde gegevens duidelijk, stellig en zonder voorbehoud te worden ingevuld. Het aangiftebiljet wordt ondertekend en met de daarbij gevraagde bescheiden ingeleverd of toegezonden vóór de op het aangiftebiljet aangegeven datum.

-

4. De gemeenteambtenaar bedoeld in artikel 232, vierde lid, onderdeel a van de Gemeentewet is bevoegd tot het opstellen en wijzigen van het aangiftebiljet, bedoeld in lid 2, binnen de hem op grond van de wet toekomende bevoegdheden.

-

5. Als verzoekformulier kwijtschelding - uitgebreid, wordt vastgesteld het als bijlage 2 opgenomen model.

-

6. Als verzoekformulier kwijtschelding - verkort, wordt vastgesteld het als bijlage 3 opgenomen model.

-

7. De ambtenaar bedoeld in artikel 232, vierde lid, onderdeel b van de Gemeentewet is bevoegd tot het opstellen en wijzigen van de verzoekformulieren kwijtschelding, bedoeld in lid 5 en 6, binnen de hem op grond van de wet komende bevoegdheden.

Artikel 3 - Nachtverblijfregistratie ten behoeve van de toeristenbelasting

-

1. De belastingplichtige, bedoeld in artikel 2, eerste lid, van de Verordening toeristenbelasting is gehouden alle verblijfhoudenden te registreren.

-

2. De registratie, bedoeld in het eerste lid, wordt gevoerd in een nachtverblijfregister of, in afwijking daarvan, in een registratie waaruit het nachtverblijf van verblijfhoudenden kan worden vastgesteld.

-

3. De registratie, bedoeld in het eerste lid, bevat in overeenstemming met art 438 van het Wetboek van Strafrecht, in elk geval de volgende gegevens:

- a.

naam en woonplaats van de verblijfhoudenden;

- b.

aantal personen dat verblijf houdt;

- c.

datum van aankomst en datum van vertrek;

- d.

het aantal overnachtingen terzake waarvan belasting verschuldigd is;

- e.

de aard van het overgelegde geldige reisdocument of identiteitsbewijs,

en wordt gedurende tenminste een periode van vijf jaar na afloop van het belastingjaar bewaard en is, voor de ambtenaar bedoeld in art 232, vierde lid, onderdeel a, van de Gemeentewet, te allen tijde toegankelijk voor controle op de aangifte, bedoeld in artikel 2, tweede lid.

- a.

Artikel 4 - Voorlopige aanslag

-

1. De in artikel 232, vierde lid, onderdeel a van de Gemeentewet bedoelde ambtenaar legt een voorlopige aanslag op, indien het bedrag waarop de aanslag vermoedelijk zal worden vastgesteld, na verrekening van voorheffingen en reeds opgelegde voorlopige aanslagen, zulks naar zijn mening rechtvaardigt.

-

2. Het bedrag van een voorlopige aanslag die wordt vastgesteld in het tijdvak waarover de belasting wordt geheven, dan wel na het tijdstip waarop de belastingschuld is ontstaan, wordt voor de toeristenbelasting bepaald op grond van de gegevens die hebben gediend ter vaststelling van de meest recente belastingaanslag, met dien verstande dat daarbij op benaderende wijze rekening is gehouden met wijzigingen in de wettelijke bepalingen die voor de heffing van toeristenbelasting van belang kunnen zijn. Ingeval de belastingplichtige aannemelijk maakt dat het bedrag waarop de aanslag vermoedelijk zal worden vastgesteld, dan wel is vastgesteld, lager is dan het op de voet van de vorige volzin berekende bedrag, wordt de voorlopige aanslag gesteld op dit lagere bedrag.

-

3. Een voorlopige aanslag toeristenbelasting wordt niet vastgesteld voor 1 mei van het belastingjaar waarop de voorlopige aanslag betrekking heeft.

Artikel 5 – Beoordeling belastingplicht afvalstoffenheffing

Of, bij de beoordeling van de belastingplicht voor afvalstoffenheffing, sprake is van een perceel waar huishoudelijke afvalstoffen ontstaan is leidend, het op grond van de Wet waardering onroerende zaken gebruikte ‘in hoofdzaak’ criterium.

Artikel 6 - Rente

-

1. Bij de invordering van de gemeentelijke belastingen vinden de algemene maatregel van bestuur bedoeld in artikel 29 van de Invorderingswet 1990 en de ministeriële regeling bedoeld in artikel 31 van de Invorderingswet 1990 overeenkomstige toepassing.

-

2. In afwijking van de in het eerste lid bedoelde regeling wordt geen invorderingsrente in rekening gebracht indien deze in totaal een bedrag van € 23,00 niet te boven gaat.

Artikel 7 - Wijze van betalen

Indien bancaire betaling voor de belastingplichtige naar het oordeel van de ambtenaar bedoeld in artikel 232, vierde lid, onderdeel b, van de Gemeentewet bezwaarlijk is, bepaalt hij plaats, tijdstip en wijze waarop contante betaling kan plaatsvinden, conform artikel 4:90, eerste lid, van de Algemene wet bestuursrecht.

Artikel 8 - Inwerkingtreding en citeertitel

-

1. Deze beleidsregel treedt in werking op 1 juli 2022 of, indien dit op een later tijdstip is gelegen, op de eerste dag na die van de bekendmaking.

-

2. Deze beleidsregel wordt aangehaald als: “Beleidsregel Uitvoering gemeentelijke belastingen Harderwijk 2022”.

Ondertekening

Aldus vastgesteld door het college van burgemeester en wethouders van de gemeente

Harderwijk in de vergadering van 24 mei 2022.

de heer J.P. Wassens

secretaris

de heer H.J. van Schaik

burgemeester

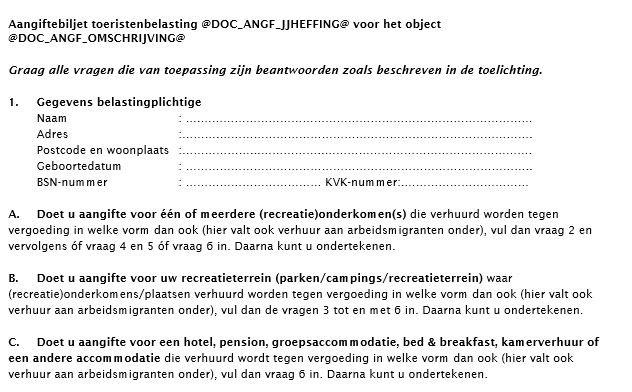

Bijlage 1 Aangiftebiljet toeristenbelasting

Toelichting op aangifte toeristenbelasting

Wat is toeristenbelasting?

De toeristenbelasting is een belasting die wordt geheven voor het houden van verblijf met overnachting binnen de gemeente tegen vergoeding in welke vorm dan ook door personen die niet als ingezetene zijn opgenomen in de Basisregistratie Personen (het bevolkingsregister) van de gemeente.

Wie is belastingplichtig?

Belastingplichtig is degene die gelegenheid biedt tot verblijf met overnachting, met andere woorden: de recreatieondernemer, de exploitant of de verhuurder. De verschuldigde toeristenbelasting mag op degene die verblijf houdt (degene over wiens verblijf de belasting verschuldigd wordt) worden verhaald.

Hoe wordt de toeristenbelasting berekend?

De toeristenbelasting wordt berekend door het totaal aantal overnachtende personen te vermenigvuldigen met het totaal aantal nachten dat is overnacht. De uitkomst daarvan wordt weer vermenigvuldigd met het tarief.

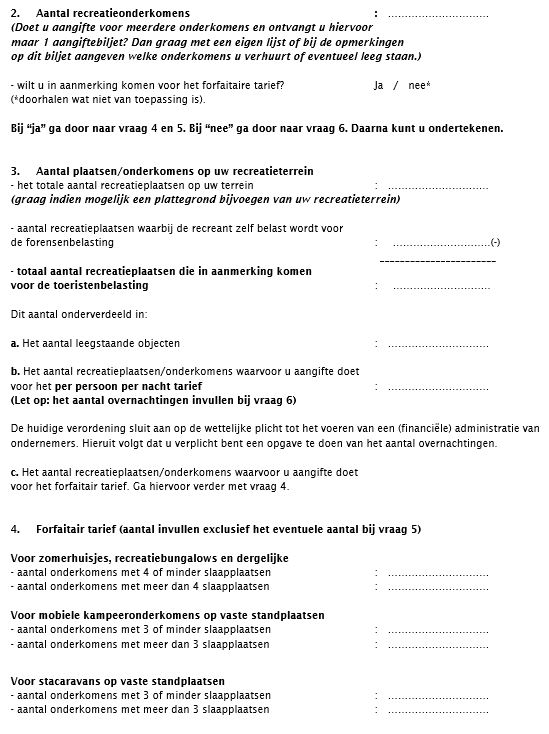

Forfaitair tarief

U kunt per standplaats aangeven of u kiest voor het forfaitair tarief of dat u naar het werkelijk aantal overnachtingen belast wilt worden. Bij de berekening van het forfaitair tarief wordt het aantal personen dat heeft overnacht en het aantal nachten dat zij hebben overnacht gesteld op aantallen die zijn vastgesteld op basis van onderzoekscijfers en zijn vastgelegd in de verordening.

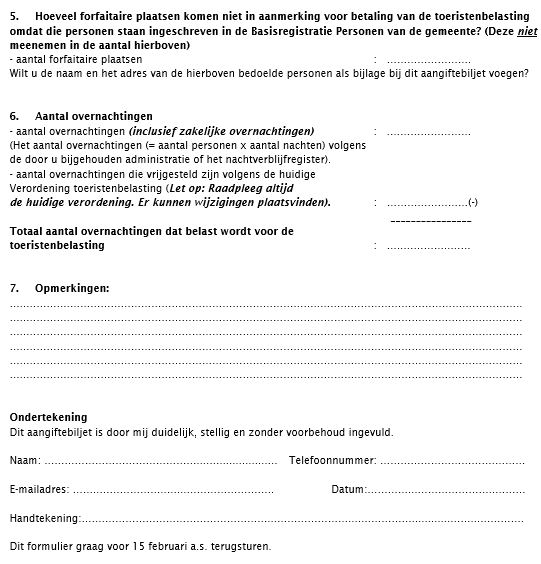

Nachtverblijfregister

Als de belastingplichtige het tarief per persoon per nacht betaalt, is deze verplicht een nachtverblijfregister bij te houden. In plaats van het nachtverblijfregister mag u ook een door u zelf ontwikkeld registratiesysteem bijhouden als de volgende gegevens in ieder geval maar zijn opgenomen:

- -

naam, adres en woonplaats van de recreant/huurder;

- -

aantal personen dat verblijf heeft gehad;

- -

datum van aankomst en datum van vertrek;

- -

totaal aantal overnachtingen.

Ook de personen die vrijstelling van toeristenbelasting krijgen, moeten worden vermeld in het nachtverblijfregister met naam, adres en woonplaats en met de vrijstelling. Let op: Raadpleeg altijd de huidige verordening. Er kunnen wijzigingen plaatsvinden.

Het nachtverblijfregister moet bij een controle worden overgelegd aan de betreffende controleur die door de Meerinzicht is aangewezen de controle uit te voeren.

Toelichting per vraag

Hieronder wordt per vraag uit het aangifteformulier een toelichting gegeven.

- 1.

Gegevens belastingplichtige

Hier kunt u de naam en adresgegevens van de belastingplichtige noteren. Tevens kunt u hier kiezen waarvoor u aangifte doet en welke vragen er daarna beantwoord moeten worden.

- 2.

Aantal (recreatie)onderkomens

Deze vraag is van toepassing als u aangifte doet voor één of meerdere (recreatie)onderkomens (geen ondernemers van parken of campings, zie hiervoor nummer 3). U bent bijvoorbeeld een particuliere verhuurder of u verhuurt vanuit uw bedrijf één of meerdere onderkomens. Deze vraag is ook van toepassing op verhuurorganisaties/beheerorganisaties (garantiegevers) van onderkomens. U kunt hier het aantal door u verhuurde onderkomens aangeven én voor welk tarief u in aanmerking wilt komen. Verhuurt u meerdere onderkomens en u ontvangt hiervoor maar één aangiftebiljet, dan graag op een eigen lijst of bij de opmerkingen op dit biljet aangeven welke onderkomens u verhuurt en welke eventueel leegstaan.

- 3.

Aantal plaatsen/onderkomens op uw recreatieterrein

Bij deze vraag moet u als ondernemer of beheerder van een park, camping of recreatieterrein het totale aantal recreatieplaatsen op uw terrein invullen. Daaronder het aantal waarvoor door de recreant forensenbelasting wordt betaald (onderkomens die minimaal 90 dagen per jaar tot beschikking staan van personen die niet in de Basisregistratie Personen van de gemeente ingeschreven staan). Na aftrek blijft het aantal plaatsen over waarvoor toeristenbelasting verschuldigd is. Dit aantal moet u vervolgens uitsplitsen in het aantal leegstaande plaatsen, het aantal waarvoor u aangifte doet voor het per persoon per nacht tarief en eventueel bij vraag 4 het aantal plaatsen voor het forfaitair tarief.

- 4.

Forfaitaire berekeningswijze van de heffingsmaatstaf

Als u kiest voor het forfaitair tarief kunt u hier aangeven om wat voor recreatieonderkomen(s) het gaat.

- 5.

Hoeveel plaatsen komen niet in aanmerking voor betaling van de toeristenbelasting omdat die personen staan ingeschreven in de Basisregistratie Personen van de gemeente?

Vul het aantal plaatsen in. U wordt verzocht als bijlage bij dit aangiftebiljet een lijst te voegen met de namen en adressen van de bedoelde personen op deze plaatsen en aangeven welke plaatsen of onderkomens het betreft.

- 6.

Aantal overnachtingen

Vul het aantal overnachtingen (personen x nachten) volgens de door u bijgehouden administratie of nachtverblijfregister. Geef tevens aan hoeveel van deze overnachtingen zijn vrijgesteld volgens de Verordening toeristenbelasting. Let op: Raadpleeg altijd de huidige verordening. Er kunnen wijzigingen plaatsvinden.

- 7.

Opmerkingen

Heeft u suggesties of opmerkingen over het aangiftebiljet of wilt u een toelichting op uw aangifte willen geven, dan kunt u dat hier vermelden.

Ondertekening

Wilt u de naam en het telefoonnummer vermelden van degene die het aangifteformulier heeft ingevuld, zodat bij eventuele vragen contact kan worden opgenomen met deze persoon?

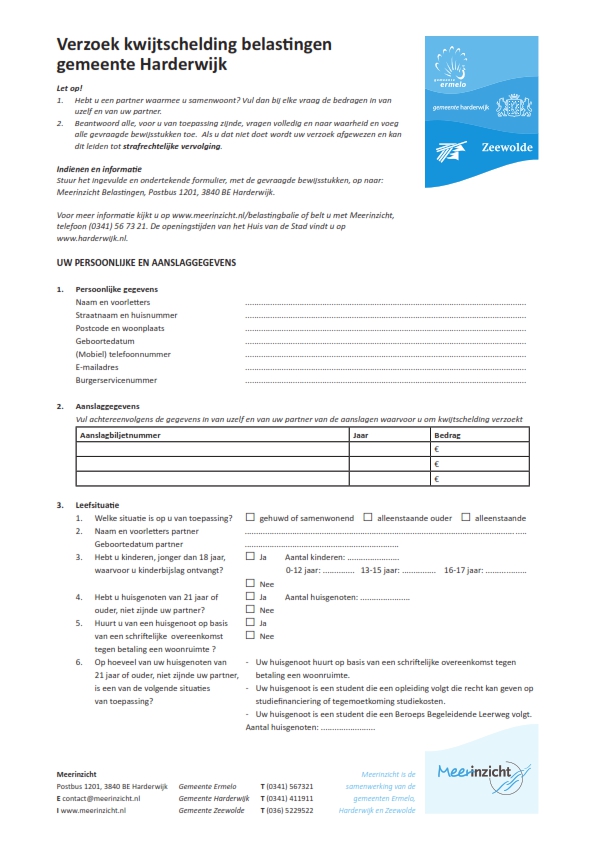

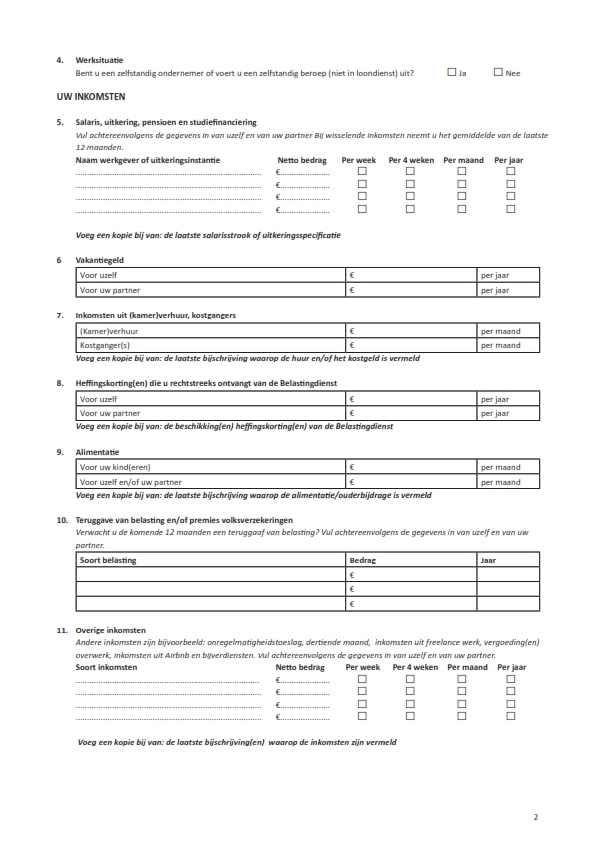

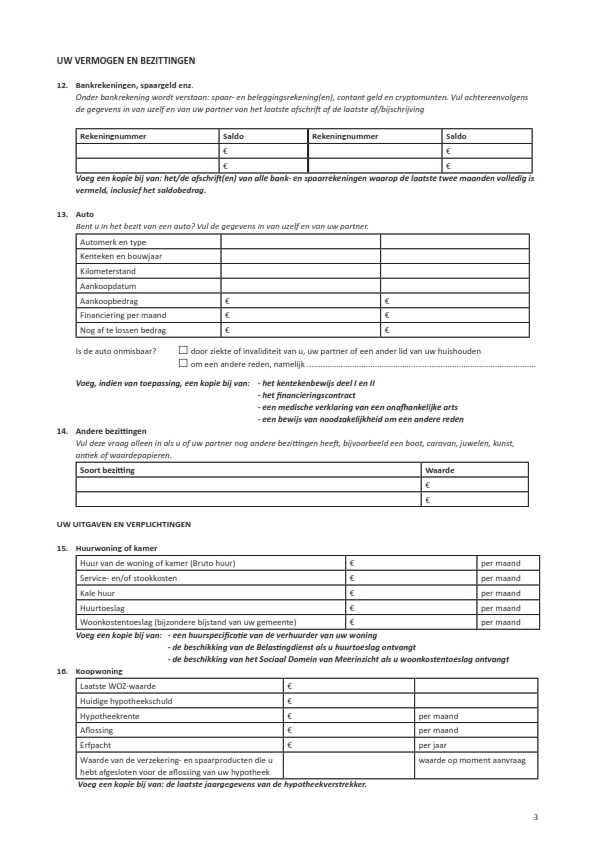

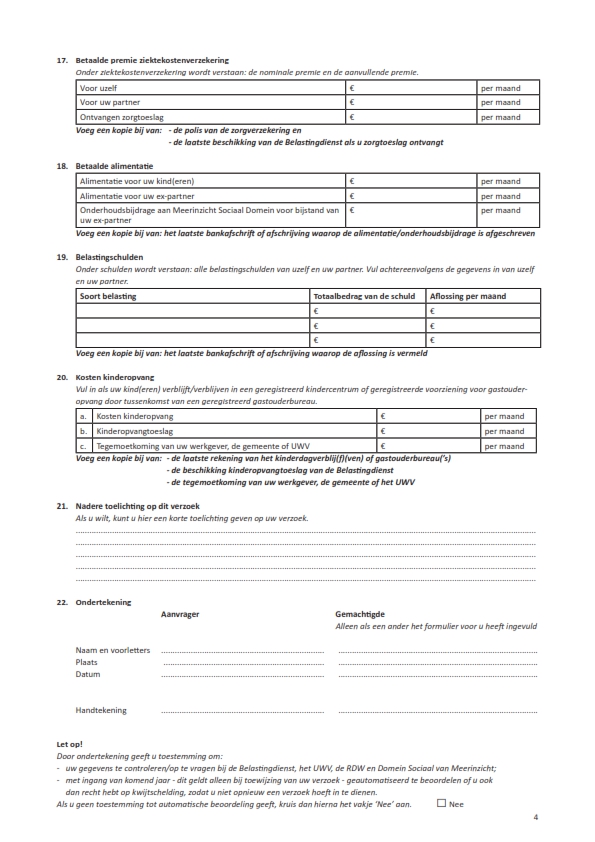

Bijlage 2 Verzoek kwijtschelding belastingen gemeente Harderwijk

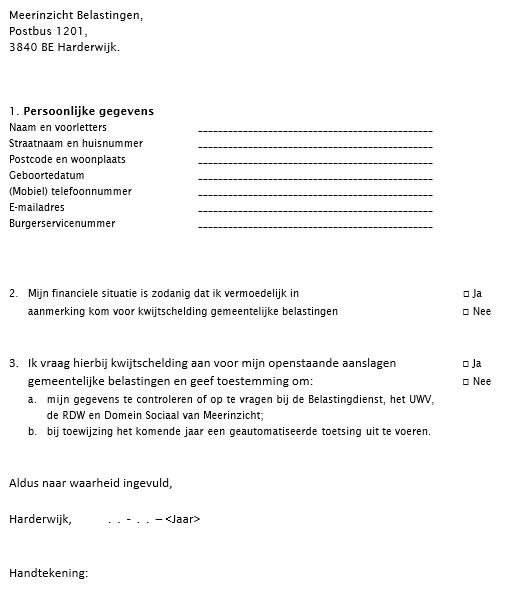

Bijlage 3 Verzoek kwijtschelding belastingen – verkort Gemeente Harderwijk

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl