Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR677274

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR677274/1

Detailhandelsstructuurvisie Ameland

Geldend van 01-06-2022 t/m heden

Intitulé

Detailhandelsstructuurvisie Ameland1 Inleiding

De ontwikkelingen in de detailhandel zijn de afgelopen jaren zeer dynamisch geweest. Naast demografische ontwikkelingen, zoals vergrijzing, ontgroening en gezinsverdunning, zijn er ook diverse consumententrends waarneembaar. De flexibiliteit van de consument neemt toe, er is sprake van meerdere aankoopmomenten en de consument wenst steeds meer vermaakt te worden. Ook zijn trends in aanbod, zoals branchevervaging, opkomst eigenmerk winkels en nieuwe winkel- en horeca concepten, aanleiding voor nieuwe ruimtelijke ontwikkelingen.

Vanuit het Rijksbeleid is, met de vaststelling van de Nota Ruimte, aan provincies en gemeenten verzocht om een heldere visie op de detailhandel. Centraal motto hierbij is dat wat decentraal kan niet op Rijksniveau zal worden vastgelegd.

Voor de gemeente Ameland geldt dat alle bestemmingsplannen aan actualisering toe zijn. Het juridisch planologische beleidskader is verouderd. Met een update van de bestemmingsplannen is de gemeente weer in staat om concrete aanvragen van marktpartijen goed te beantwoorden.

Al deze punten zijn voor de gemeente Ameland aanleiding voor een integrale benadering van de detailhandelstructuur. De gemeente Ameland heeft bij Broekhuis Rijs Advisering de vraag neergelegd om voor de hele gemeente Ameland een detailhandelsstructuurvisie op te stellen. Voor Ameland als eiland is een specifieke benadering gewenst aangezien algemene kengetallen niet in alle opzichten even bruikbaar zullen zijn. Mede om deze reden zijn in het hoog-en tussenseizoen enquêtes gehouden onder zowel toeristen en eilandbewoners. Op deze manier is het mogelijk om meer inzicht te krijgen in het koopgedrag en de koopmotieven van beide groepen.

Doelstelling

De doelstelling voor het opstellen van een detailhandelsstructuurvisie is meerledig en kan als volgt worden omschreven:

“ Het opstellen van een reële integrale detailhandelsstructuurvisie die als basis kan dienen voor de actualisering van de gemeentelijke bestemmingsplannen. Deze detailhandelsstructuurvisie dient zo concreet mogelijk uitgewerkt te worden met een helder plan van aanpak, waarmee de diverse betrokken partijen vervolgens moeten kunnen werken.”

Vraagstelling

Om te kunnen komen tot een heldere detailhandelsstructuurvisie moeten de volgende vragen worden beantwoord:

- 1.

Hoe ziet het detailhandelsaanbod op Ameland er op dit moment uit, zowel in kwantitatieve als kwalitatieve zin?

- 2.

Hoe functioneert de detailhandel in economische zin en wat is daarbinnen de economische invloed van het toerisme?

- 3.

Wat zijn de sterke en zwakke kanten van het detailhandelsaanbod, uitgesplitst per kern en wat zijn de kansen en de bedreigingen?

- 4.

Op welke wijze kan de detailhandel zo goed mogelijk profiteren van de horeca en de toeristische functies van het eiland?

- 5.

Hoe ziet de gewenste detailhandelsstructuur voor het eiland er uit, zowel voor de dagelijkse als de niet-dagelijkse sector, zowel in als buiten het seizoen?

- 6.

Op welke wijze kan de detailhandelsstructuurvisie concreet in projecten en maatregelen worden uitgewerkt, waarbij ook de verantwoordelijkheid per betrokken partij duidelijk dient te zijn?

Leeswijzer

Om deze vragen te beantwoorden worden in de hoofdstukken 2 en 3 de huidige vraag- en aanbodzijde van Ameland beschreven, waarbij aandacht is voor Ameland als totaal en voor de afzonderlijke dorpen. De sterke en zwakke kanten in het aanbod komen hier aan de orde. In hoofdstuk 4 wordt een aantal trends en ontwikkelingen beschreven, die mogelijk van invloed zijn op het functioneren van de detailhandel op Ameland. In hoofdstuk 5 worden de belangrijkste uitkomsten uit de enquêtes weergegeven. Op basis van de gegevens uit de vorige hoofdstukken kan in hoofdstuk 6 de kwantitatieve en kwalitatieve analyse worden opgesteld. In hoofdstuk 7 wordt de toekomstige structuur voor de detailhandel op Ameland beschreven. In hoofdstuk 8 worden de effecten van een aantal landelijke trends op de detailhandelstructuur op Ameland beschreven. Op basis van het voorgaande kan vervolgens in hoofdstuk 9 het vervolgproces worden aangegeven met een plan van aanpak, waarbij concrete projecten omschreven worden.

2 Karakteristieken Ameland

2.1 Ligging en demografische gegevens

Ameland is één van de 31 Friese gemeenten en één van de vier Friese Waddeneilanden. De gemeente telt 4 kernen, te weten Nes, Hollum, Ballum en Buren. De totale gemeente telt 3.459 inwoners; de meeste mensen wonen in Nes en Hollum (zie tabel 1).

Tabel 1Inwonertal per 1 januari 2007

|

Dorp |

Inwoners |

|

Hollum |

1.268 |

|

Nes |

1.158 |

|

Buren |

640 |

|

Ballum |

393 |

|

TOTAAL |

3.459 |

Bron: gemeente Ameland

Sinds 2002 is het inwonertal met ongeveer 100 gedaald. Voor de komende jaren is de verwachting, dat het inwonertal nagenoeg stabiel zal blijven (bron gemeente Ameland). De opbouw van de bevolking geeft geen sterk afwijkend beeld ten opzichte van die van Nederland of Friesland. In vergelijking met Friesland ligt het percentage kinderen (0 tot 20 jaar) op Ameland 1.5 à 2% lager; de groep 50- tot 64- jarigen is juist iets groter. Het aandeel 65+-ers ligt ongeveer op het Nederlands gemiddelde. In 2005 was op Ameland 14.1% 65 jaar of ouder (in Fr. 14.9%, en in NL 14.0%). In 2006 was dit percentage gestegen tot 14.6% (Fr. 15.2% en NL 14.3%).

De gemiddelde woningbezetting op Ameland bedraagt 2.35, terwijl dit in Friesland 2.32 is en in Nederland gemiddeld 2.27. Dit zijn geen significante verschillen.

Het gemiddeld besteedbaar inkomen per inwoner van Ameland ligt een fractie (1%) boven het gemiddelde van de provincie Friesland, maar bijna 9% onder het Nederlands gemiddelde.

Op kaart 1 is de ligging van Ameland aangegeven. Ameland is met de boot vanuit Holwerd te bereiken. Vanuit Holwerd zijn er busverbindingen met Leeuwarden en Dokkum. Op Ameland komt de boot aan in Nes. Oostelijk van Nes ligt Buren, en op het westelijk deel van het eiland liggen Hollum en Ballum. In Ballum, de kleinste kern, is het gemeentehuis gevestigd.

De afstand van Hollum naar Nes bedraagt ongeveer 10 kilometer.

Kaart 1Ligging Ameland

Bron: Broekhuis Rijs Advisering

2.2 Toerisme

Het toerisme is een niet weg te denken factor voor de inwoners van Ameland. Het aantal toeristen op jaarbasis overstijgt vele malen het inwonertal. Diverse economische sectoren zijn sterk afhankelijk van de bestedingen uit het toerisme. Dit zijn onder meer de horeca, de detailhandel en de logiesverstrekkers. Bijna 42% van de directe werkgelegenheid op de eilanden komt voor rekening van de toeristisch-recreatieve sector (bron Streekplan Fryslân 2007). Volgens het Toeristisch Actieplan Ameland (TAA) bedraagt het aantal directe en indirecte arbeidsplaatsen 1.385 fte (1.010 resp. 375 fte‟s). Uit gegevens van het CBS blijkt, dat in 2003 ongeveer 6.5 miljoen overnachtingen op de Waddeneilanden plaatsvonden, waarvan bijna een kwart op Ameland. Van oudsher komen veel Duitsers naar Ameland; behalve gezinnen gaat het ook om groepen kinderen. Het aandeel Duitsers onder de toeristen varieert van 20 tot 30%.

Daarnaast is op Ameland sprake van veel dagtoeristen, met name bij zonnig weer, waarbij strandbezoek populair is. In sommige maanden gaat het hier om 25 à 30% van alle toeristische bezoekers.

In het hoogseizoen komen vooral veel gezinnen met kinderen naar Ameland. In het voor- en naseizoen ligt het aandeel 55+-ers veel hoger. Verder wordt Ameland vooral bezocht door scholieren en sportgroepen.

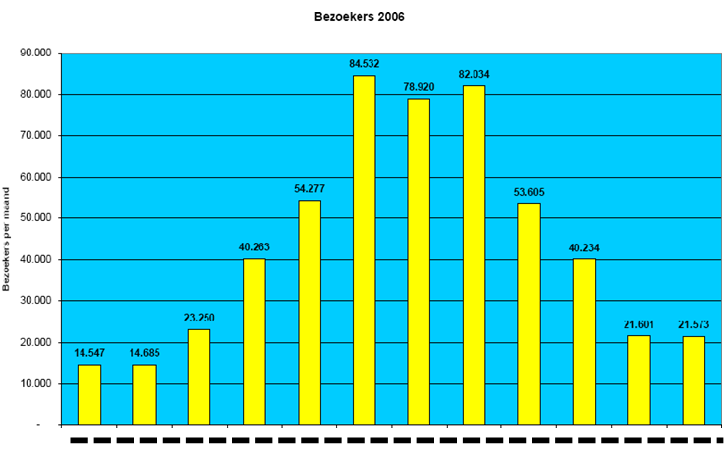

Ook in het voor- en naseizoen is het toerisme erg van belang. In 2006 bezochten ruim 529.000 bezoekers het eiland. In de zomermaanden, juni tot en met augustus, ligt het aantal bezoekers per maand rond de 80.000, in de stillere wintermaanden, de periode november tot en met februari daalt het aantal bezoekers tot ongeveer 15.000 op maandbasis. Grafiek 1 geeft het beeld per maand weer.

Grafiek 1Bezoekers Ameland in 2006, per maand

Bron: gemeentegids Ameland

De afgelopen jaren is het kamperen conform de landelijke tendens iets terug gelopen. Vooral de (luxere) appartementen hebben hiervan geprofiteerd. Ook een aantal groepsaccommodaties (traditioneel sterk aanwezig in en rond Buren) is omgebouwd tot appartementen. De behoefte aan meer luxe en gemak lijkt ook op Ameland z‟n intrede te hebben gedaan. De luxe stacaravans en bungalows/huisjes zijn veelal sneller bezet dan de standaardonderkomens.

Bij de dorpen op Ameland zijn bungalowparken of kampeerterreinen aanwezig. Dit zijn onder meer Klein Vaarwater, de Kiekduun (Buren), Boom hiemke en Koudenburg (Hollum), Roosdunen (Ballum), Duinoord en Middelpôlle (Nes). Ook in het duingebied van Nes/Buren staan veel bungalows.

Het toeristisch-recreatief aanbod op Ameland is over het geheel genomen naar behoren aanwezig; het aantal bedden/accommodaties is voldoende. Ook in kwalitatieve zin is het aanbod naar tevredenheid; gelet op het prijssegment en het soort accommodatie sluit het aanbod voldoende aan op de wens van de bezoeker. Wat het meest genoemd wordt als ontbrekende voorzieningen zijn: de beperkte capaciteit voor het echte kamperen, het beperkte aantal slechtweer voorzieningen en de beperkte diversiteit in cafés, restaurants en winkels (bron TAA, 2005).

3 Detailhandelsaanbod Ameland

3.1 Huidige situatie Ameland

De Friese eilanden zijn alle vier heel verschillend; dit komt ook naar voren in het overzicht in tabel 2. De eilanden Schiermonnikoog en Vlieland hebben elk een gering inwonertal, geconcentreerd in één dorp. Het aantal meters aan detailhandel en het aantal winkels ligt dan ook lager dan op de twee andere eilanden. Terschelling kent het hoogste inwonertal verspreid over meerdere dorpen. Hoewel het aantal winkels groter is, is het totaal aantal meters geringer dan op Ameland. Dit heeft mede te maken met het geringere aantal bezoekers op jaarbasis. In de laatste kolom van tabel 2 is het aantal meters per 1.000 inwoners weergegeven. Vanwege het toerisme en de specifieke eilandsituatie ligt dit veel hoger dan in vergelijkbaar kleine kernen in Nederland. De laatste kolom geeft het onderlinge verschil tussen de eilanden aan. De inwoners van Ameland hebben het grootste aanbod.

Tabel 2Overzicht detailhandelmeters en aantal winkels

|

FRIESE EILANDEN |

Inwonertal |

WVO in m2 |

Aantal winkels |

per 1.000 inwoners |

|

Schiermonnikoog |

946 |

1.407 |

19 |

1.487 |

|

Terschelling |

4.688 |

8.683 |

84 |

1.852 |

|

Vlieland |

1.136 |

2.801 |

31 |

2.466 |

|

Ameland |

3.459 |

10.926 |

69 |

3.159 |

Bron: Locatus, bewerkt door Broekhuis Rijs Advisering

De vier kernen op Ameland hebben allen eigen detailhandelsvoorzieningen. De meeste detailhandel is te vinden in de grootste kernen, te weten Nes en Hollum. Het winkelapparaat in Nes is het grootst, mede doordat in Nes de boot aankomt; veel dagjesmensen verblijven daardoor in Nes.

Behalve in de dorpen is ook bij de vakantieparken sprake van een detailhandelsaanbod.

3.2 Huidige situatie vier dorpen

In tabel 3 wordt een overzicht gegeven van de vier afzonderlijke dorpen op Ameland.

Tabel 3Overzicht detailhandelmeters en aantal winkels Ameland

|

AMELAND |

WVO in m2 |

Aantal winkels |

|

Ballum |

560 |

4 |

|

Buren |

1.749 |

10 |

|

Hollum |

3.553 |

20 |

|

Nes |

5.064 |

35 |

|

TOTAAL |

10.926 |

69 |

Bron: Locatus, bewerkt door Broekhuis Rijs Advisering

Van het totaalaanbod is ruim 40% aanwezig in de dagelijkse sector, te weten 4.670 m2. Dit is verdeeld over 24 winkels, waaronder 7 supermarkten. De dorpen zullen in alfabetische volgorde beschreven worden, waarbij ook gekeken wordt naar de sterke en minder sterke kanten van het aanbod.

Ballum en omgeving

Het detailhandelsaanbod in Ballum is beperkt. De Spar supermarkt is de spil van de detailhandel in Ballum. De supermarkt heeft tevens een slijterij. Het aantal parkeerplaatsen bij de supermarkt is beperkt, maar meestal wel voldoende. In Ballum is hotel restaurant Nobel gevestigd, een hotel met een grote naamsbekendheid. Naast een hotel en restaurant heeft Nobel ook een slijterij.

Ten noorden van Ballum ligt camping Roosduinen, waarvoor Ballum deels een verzorgende functie vervult. Hier is een kleine kampwinkel gevestigd. Deze kent slechts beperkte openingstijden; voornamelijk in het hoogseizoen.

Ballum is het rustigste dorp van het eiland; het trekt wel veel toeristen, maar relatief minder dan de grotere dorpen. Voor het doen van aankopen blijven de inwoners van Ballum in het dorp zelf, maar ze gaan daarnaast ook veel naar Hollum, of het verder gelegen Nes.

Buren en omgeving

In Buren – met meer inwoners – is het detailhandelsaanbod iets groter dan in Ballum. Aan de Hoofdweg ligt de supermarkt Troefmarkt, als belangrijkste winkel van Buren. Achter de supermarkt en naastgelegen snackbar ligt een parkeerterrein van voldoende omvang. Behalve een supermarkt en een slijterij zijn in Buren nog een paar andere winkels gevestigd, deels op het toerisme gericht. Het gaat om een souvenirwinkel (met beperkte openstelling), een boetiek, een bruin- en witgoedzaak en een fietsen(verhuur)winkel.

Direct ten noorden van Buren (richting het strand) liggen de accommodaties van Klein Vaarwater en de Kiekduun. Deze laatste heeft een kleine kampwinkel; Klein Vaarwater heeft daarentegen een volwaardige supermarkt, een slijterij en een boetiek. De supermarkt is een groot deel van het jaar ook op zondagochtend geopend. Bezoekers van dit bungalowpark gaan voor hun boodschappen vooral naar de eigen voorzieningen, waardoor dit beperkt extra potentieel voor de dagelijkse voorzieningen in Buren oplevert.

Buren ligt op ongeveer 1.5 kilometer van Nes, waar aan de oostzijde (de zijde van Buren) een grote Super de Boer supermarkt met ruime parkeergelegenheid ligt. Doordat de voorzieningen van Nes en Klein Vaarwater op relatief korte afstand liggen, worden de mogelijkheden voor Buren zelf begrensd.

Traditioneel liggen rondom Buren veel groepsaccommodaties voor (Duitse) jeugdkampen. Zij halen vooral hun boodschappen in Buren; de laatste jaren is de verblijfsduur en de grootte van de groepen echter afgenomen.

Hollum en omgeving

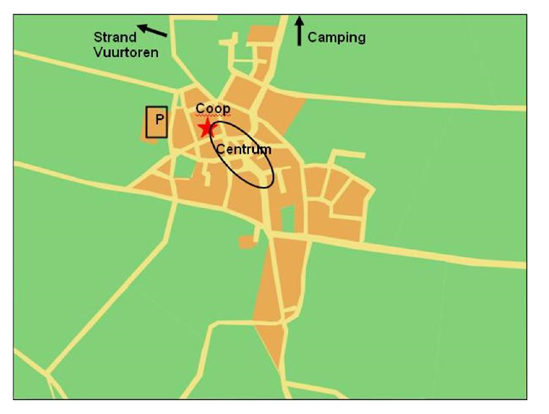

Hollum is de belangrijkste kern op het westelijk deel van het eiland, en ligt ook het meest westelijk. Ten noorden van het dorp liggen de parken Boom hiemke en Koudenburg. Hollum kent een tamelijk compleet aanbod, in zowel de dagelijkse als de niet-dagelijkse sector. De meeste winkels zitten bij elkaar in het hart van het dorp, aan het Zwaneplein, de O.P. Lapstraat en de J.W. Burgerstraat. Een paar aanbieders in de niet-dagelijkse sector met een grotere oppervlakte zijn te vinden aan de Fabrieksweg (o.a. Welkoop en Faber).

Kaart 2Hollum

Bron: Broekhuis Rijs Advisering

Ook in Hollum is de belangrijkste en tevens grootste winkel de supermarkt, Coop Bakker. Naast de supermarkt zijn in de dagelijkse sector nog een slijter (in de supermarkt), een bakker en een viszaak aanwezig. Verder zijn in de niet-dagelijkse sector aanwezig een Novywarenhuis, de Markthal, Mustique (dames-en herenmode), een lectuurwinkel en de Snuusterij. Het aanbod is derhalve redelijk breed.

De belangrijkste winkels liggen op loopafstand van elkaar, de overige bevinden zich verspreid naar alle kanten van het dorp. Parkeren in het dorp is vaak lastig. Bij de supermarkt zijn voor en naast de deur vaak te weinig parkeerplaatsen. Buiten het centrum, zie kaart 2, ligt een groter parkeerterrein voor het dorp. Voor de klanten van de supermarkt is deze afstand te groot.

De kampwinkel Spar bij Boomhiemke is gering van omvang, en is slechts een beperkt deel van het jaar geopend.

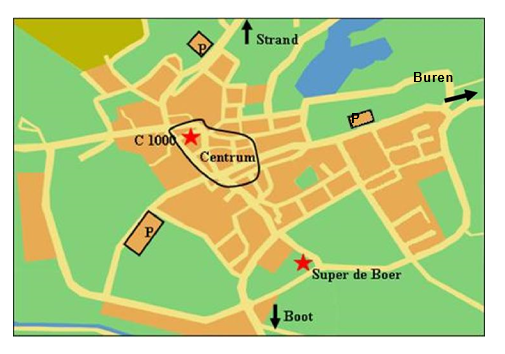

Nes en omgeving

Nes is de grootste kern van het eiland; de boot vanuit Holwerd komt aan bij Nes. Het winkelaanbod is in Nes het grootst, zowel in meters als in aantal als in breedte van het aanbod. Veel winkels voeren naast het assortiment in hun eigen winkelbranche, aanvullend een typisch toeristisch assortiment.

Kaart 3Nes

Bron: Broekhuis Rijs Advisering

Aan de rand van Nes is de grootste supermarkt van het eiland te vinden. Dit is de Super de Boer van 1.000 m2 winkelvloeroppervlak (wvo). De supermarkt ligt langs de zuidelijke rondweg, en is goed bereikbaar per auto vanuit diverse richtingen. De parkeergelegenheid bij deze supermarkt is royaal. De formules op het eiland zijn regelmatig veranderd; tot enige tijd geleden was dit een Golff supermarkt. In het hart van Nes ligt een C1000-supermarkt van ruim 400 m2 wvo met een aparte slagerij. Echter, Schuitema heeft aangekondigd zich te willen terugtrekken van de eilanden.

In de dagelijkse sector zijn verder aanwezig een Gall & Gall slijterij, een viszaak, twee bakkers, een delicatessenzaak en een drogist.

In de niet-dagelijkse sector zijn vooral kledingzaken en souvenir- en strandwinkels van belang. Te noemen zijn o.a. Sake, Baarsma mode, Paal 10 en Mellow. Ook onderkleding (Lotus Lingerie) en vrijetijdsmode (Kienstra) zijn vertegenwoordigd. In de branches “in en om het huis” is een aantal winkels in het centrum gevestigd, zoals Hubo en Kiewiet. Andere zitten meer aan de rand van Nes, zoals Boelens (bruin & witgoed), Appelman en Arco.

De straten met de meeste winkels in het centrum, met tevens veel horeca, zijn de Reeweg, de R. van Doniastraat, de Torenstraat en de Van Heeckerenstraat. In een deel van het centrum geldt éénrichtingsverkeer. Parkeren is beperkt mogelijk bij de C1000 en langs enkele straten. Aan de noord- en zuidzijde van het dorp liggen een paar grote P-terreinen, waarvan de zuidelijke aan het Verdekspad goed bezet is. Aan de oostzijde ligt een parkeerterrein voor 22 auto‟s, dat mogelijk op termijn uitgebreid gaat worden.

Ten noorden van Nes ligt kampeerterrein Duinoord met vooral stacaravans, en in het duingebied tussen Nes en Buren zijn veel appartementen/tweede huizen te vinden. Het aanbod aan voorzieningen is hier uiterst beperkt. Bezoekers zijn vooral aangewezen op het aanbod in Nes.

Ameland kent veel dagtoeristen; op weg van en naar het strand en de boot komen ze altijd door Nes. Dit onderscheidt Nes dan ook van de andere dorpen, waar veel minder dagtoeristen komen.

Samenvattend

Ameland kent van de vier Friese Waddeneilanden het hoogste aanbod aan detailhandel, in absolute cijfers maar ook per inwoner. Het aantal winkels is op Terschelling iets groter.

Elk dorp op Ameland heeft tenminste één supermarkt in het dorp, waardoor de inwoners voor de dagelijkse boodschappen het dorp niet uit hoeven.

In de grotere dorpen Hollum en Nes is sprake van een tamelijk breed aanbod; weinig branches ontbreken. Vooral in Nes, waar de boot vanuit Holwerd aan komt, is dit het geval. Dit betekent, dat de noodzaak voor de eilanders om naar de wal te moeten gaan niet zo groot is. Uiteraard kunnen er andere redenen zijn om dat wel te doen. Over het algemeen is het aanbod redelijk geconcentreerd. De concentratie van voorzieningen kan dan ook als een sterk punt beoordeeld worden.

Een minder sterk punt is de verkeerssituatie en de parkeergelegenheid. In Ballum en Buren is dat geen probleem, maar in Hollum kan het soms erg druk in de straten zijn. Bovendien is het aantal parkeerplaatsen dicht bij de supermarkt beperkt. Het grote P-terrein aan de rand vervult dan ook ten dele een functie voor de detailhandelsvoorzieningen. In Nes liggen aan twee zijden

grote P-terreinen. In het centrum is het ook vaak erg druk met het verkeer; regelmatig is gesproken over het verkeersluw of –vrij maken van het centrumgebied. Bij de supermarkt in het dorp zelf is het parkeren ook problematisch.

Behalve in de dorpen zelf zijn ook bij de bungalowparken kleine of grotere winkels aanwezig. Vooral bij Klein Vaarwater is sprake van een relatief groot aanbod.

4 Trends en ontwikkelingen in de detailhandel

Op landelijk niveau spelen trends die ook op regionaal of locaal niveau zichtbaar zijn. Diverse trends zullen vroeg of laat gevolgen hebben voor het te voeren gemeentelijke detailhandelsbeleid. De belangrijkste trends geven we hier weer.

Schaalvergroting

Schaalvergroting doet zich binnen vrijwel alle branches voor. Binnen de food - sector betekent het onder andere dat supermarkten groter zijn geworden, maar ook speciaalzaken zijn groter en specifieker geworden. Het aantal speciaalzaken (slager, bakker, AGF) is de afgelopen jaren duidelijk afgenomen. Een andere opvallende branche waar de schaalvergroting zich vooral heeft voorgedaan is die van de bouwmarkten en tuincentra.

Branchevervaging

Sterk samenhangend met de schaalvergroting is de trend van de branchevervaging. Een ieder kent de voorbeelden in zijn eigen omgeving; bouwmarkten verkopen ook planten, tuincentra verkopen ook huishoudelijke artikelen, supermarkten verkopen ook mediaproducten, de drogist verkoopt ook strandartikelen. Hier is sprake van een onomkeerbaar proces. Ook tussen sectoren treedt vervaging op, horecaconcepten met detailhandelsverkopen en omgekeerd (bijvoorbeeld een bakker met lunchroom) komen steeds meer in beeld.

Internetwinkelen

De opkomst van de postorder- en internetbedrijven is de afgelopen jaren heel sterk geweest. Het aandeel van de onlineverkopen in de totale detailhandelsomzet bedraagt tot op heden slechts 2,8%. Naar verwachting zal het percentage in 2012 zijn toegenomen tot 10%. Op een eiland is het aankopen doen via internet of postorderbedrijven mogelijk al langer gangbaar.

Vergrijzing en gezinsverdunning

Enkele belangrijke trends in Nederland op demografisch gebied zijn de vergrijzing en gezinsverdunning. De ontwikkeling van het ouder worden van de bevolking is al jaren aan de gang, en lijkt nog niet tot een einde te komen. Landelijk is ook een tendens te zien naar gezinsverdunning. In Nederland komen steeds meer éénoudergezinnen, terwijl door de vergrijzing ook het aantal alleenstaanden toeneemt. Het percentage éénpersoonshuishoudens ligt op Ameland op 13,7% van de totale bevolking (in Fryslân ook 13.7%), in Nederland totaal op 15,0% (bron CBS 2006). Deze trends hebben verschillende effecten op het detailhandelsaanbod.

Supermarkten

In de supermarktbranche is Albert Heijn in 2003 gestart met een prijsverlagingslag. Andere supermarkten volgden snel met prijsverlagingen. Deze langdurige strijd tussen supermarkten en ontwikkelingen als de sterke krimp van het Laurusconcern, de landelijke opmars van Jumbo en het afstoten van de aandelen Schuitema door Ahold heeft de supermarktorganisaties meer doen nadenken over profilering en positionering in de toekomst. Een op handen zijnde reorganisatie van de branche is niet ondenkbaar. Dit zal gevolgen hebben voor de supermarktstructuur in de bestaande winkelgebieden. Mede door deze ontwikkelingen is de consument minder sterk gericht op het eigen dorp. Over het algemeen is de loyaliteit onder inwoners afgenomen, ook op Ameland. Dit betekent, dat inwoners van bijvoorbeeld Buren niet per se meer in Buren blijven voor hun eigen vertrouwde supermarkt. De inwoners van Ameland bezoeken alle dorpen voor hun boodschappen. De keuze van de aankoopplaats is naast afstand ook afhankelijk van het aanbod en de prijzen.

Toerisme

De afgelopen jaren is de welvaart gemiddeld genomen in Nederland toegenomen. Hierdoor heeft de consument meer geld te besteden, dat onder meer werd uitgegeven aan vakanties. De trend van de afgelopen tientallen jaren is dat mensen veelal vaker per jaar op vakantie gaan; gemiddeld is dat ongeveer 2.8 maal per jaar (bron: Continu Vakantie Onderzoek, Nipo). Men gaat niet alleen tijdens de zomervakantie, maar ook vaak tijdens de andere (school-)vakanties en tussendoor ergens naar toe. Vaak gaat het dan om kortere verblijven. Bovendien is het aantal tweede huizen of een eigen vakantieverblijf ook fors toegenomen. Het kamperen is landelijk gezien iets minder populair geworden. Op Ameland heeft dit ook duidelijk zijn weerslag. Deze ontwikkelingen hebben ook voor de gemiddelde besteding per dag gevolgen gehad; deze is gemiddeld iets gestegen. Voor de binnenlandse vakanties zijn de bestedingen vrijwel gelijk gebleven.

5 Onderzoeksgegevens

In de maanden augustus en oktober 2008 zijn onder bezoekers van Ameland en onder de bewoners vraaggesprekken gehouden. In totaal gaat het om meer dan 1.000 afgenomen enquêtes. De betrouwbaarheid van de uitkomsten is dan ook hoog, minimaal 95. De gehouden enquêtes hadden in de eerste plaats ten doel om vooral het bestedingsgedrag van de toerist en de bewoner te achterhalen. De kans dat het gedrag op een eiland afwijkt van het „gemiddelde‟ koopgedrag van de Nederlander aan de wal is tamelijk groot. Hierbij is het ook interessant om te zien in welke mate de eilanders aankopen op het vasteland doen, en vooral in welke branches. Naast informatie over de bestedingen is in de enquêtes ook gevraagd naar enkele kwalitatieve aspecten van het detailhandelsaanbod op Ameland. In dit hoofdstuk worden de belangrijkste uitkomsten gepresenteerd.

5.1 Toeristen

Ten tijde van het onderzoek zijn zowel onder dagtoeristen als verblijfstoeristen vraaggesprekken gehouden. Ongeveer een kwart van alle ondervraagde toeristen kwam uit Duitsland. Verder was bijna 40% afkomstig uit de 3 noordelijke provincies.

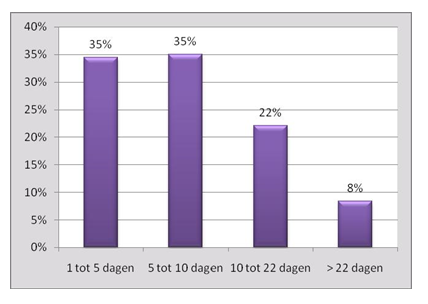

De verblijfstoeristen verbleven in de diverse dorpen en kampeer- of bungalowaccommodaties op het eiland. De gemiddelde verblijfsduur van alle bezoekers bedroeg ruim 13 dagen.

Tabel 4Verblijfsduur toeristen in dagen (%)

Bron: Broekhuis Rijs Advisering

Uit het onderzoek kwam naar voren dat veel toeristen al levensmiddelen van huis meenemen op vakantie. Maar liefst 48% gaf aan dit te doen, waarbij overigens niet bekend is hoe groot deze voorraad is.

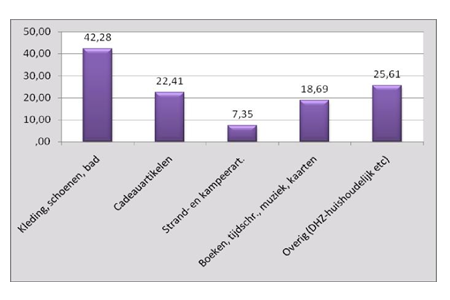

Niettemin geeft de gemiddelde toerist per dag € 33,57 uit aan levensmiddelen op het eiland en € 4,70 aan drogisterijartikelen. In tabel 5 staat een overzicht van de bedragen die de toerist tijdens zijn verblijf uitgeeft aan niet-dagelijkse goederen.

Tabel 5Gemiddelde uitgaven in euro’s tijdens verblijf

Bron: Broekhuis Rijs Advisering

Tijdens het verblijf op Ameland geven de toeristen in totaal ruim € 116,-- uit aan niet-dagelijkse artikelen. Het meeste geld wordt uitgegeven in de branche modische artikelen (kleding, schoeisel en badmode). Uit de gegevens van de enquête blijkt dat toeristen tijdens de vakantie meer uitgeven dan buiten de vakantietijd.

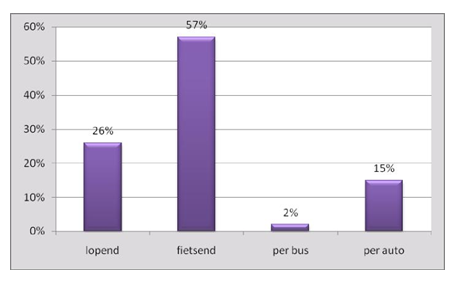

Op een eiland waar mensen vooral naar toe gaan voor rust en het fietsen is het niet vreemd, dat veel mensen ook op de fiets boodschappen doen en gaan winkelen (zie tabel 6). Daarnaast gaat een groot gedeelte (26%) lopend naar de winkels. Omdat de meeste mensen zo dicht mogelijk bij hun verblijfplaats de dagelijkse aankopen willen doen, is de fiets een prima vervoermiddel. De nabijheid van voldoende aanbod is hierbij natuurlijk wel van belang.

Tabel 6Wijze van vervoer naar winkels (in %)

Bron: Broekhuis Rijs Advisering

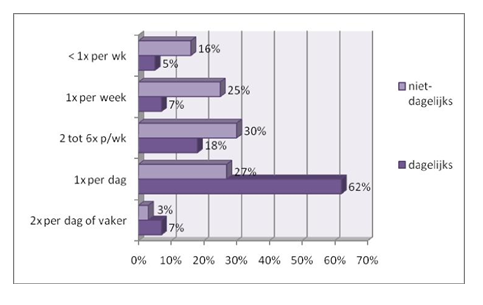

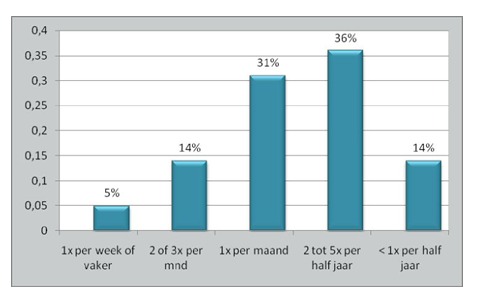

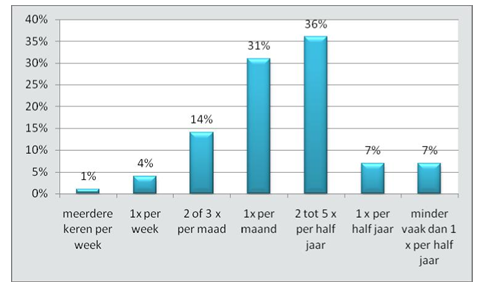

De bezoekfrequentie aan de winkels in de dagelijkse sector ligt hoger dan die in de niet-dagelijkse sector, hetgeen normaal is. Maar liefst 62% gaat elke dag naar de winkel(s) en 7% zelfs meerdere keren per dag. Ook de niet-dagelijkse winkels worden zeer regelmatig bezocht; 60% van de toeristen komt vaker dan 1x per week bij deze winkels.

Tabel 7Bezoekfrequentie (in %) aan winkels

Bron: Broekhuis Rijs Advisering

Over het algemeen is de consument erg tevreden over het winkelbestand op Ameland. Ruim 70% van de toeristen heeft aangegeven, dat ze geen opmerkingen hebben of dat ze het prima vinden. Van degene die wel iets te melden hebben, geeft een relatief groot aantal mensen aan, dat ze graag goedkopere formules zien, zoals Aldi, Xenos, Kruidvat of Action. Verder zijn vooral genoemd een apotheek/drogisterij, een opticien en een winkel met biologische producten. Het gaat hier evenwel om een zeer gering percentage. Ook zijn er algemene opmerkingen gemaakt over de lastige verkeerssituatie, het moeizame parkeren, en over de sluitingstijden van winkels.

In tabel 8 is voor de groep van de levensmiddelen en de groep kleding/schoenen/badmode aangegeven waar de toerist meestal hun aankopen doen. Dit zegt niet iets over het bedrag dat ze dan uitgeven, alleen over de plek waar ze meestal naar toe gaan. En het gaat uiteraard alleen om die toeristen die aangeven ook daadwerkelijk iets in die productgroep iets te kopen. Bij de levensmiddelen geeft meer dan de helft aan meestal producten in Nes aan te schaffen; gezien de verdeling van de toeristen over het eiland, inclusief de dagtoeristen, is dit niet verwonderlijk. Waar Hollum bij de levensmiddelen duidelijk een rol van betekenis speelt, is dit in de kledingbranche veel minder het geval. De uitkomsten van de kledingbranche zijn vergelijkbaar met die in de overige branches.

Op de vraag waar men ook nog wel eens aankopen doet, worden eveneens vooral Nes en Hollum genoemd, met iets hogere percentages voor Hollum. Strandartikelen worden ook op het strand aangeschaft.

Tabel 8Waar koopt u meestal uw producten (in %), als u iets koopt

Bron: Broekhuis Rijs Advisering

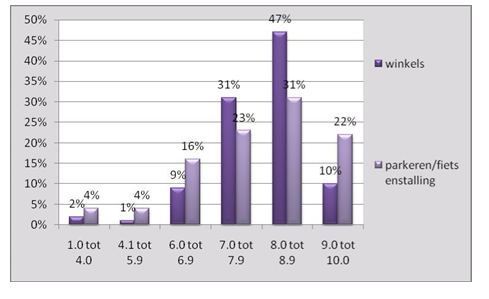

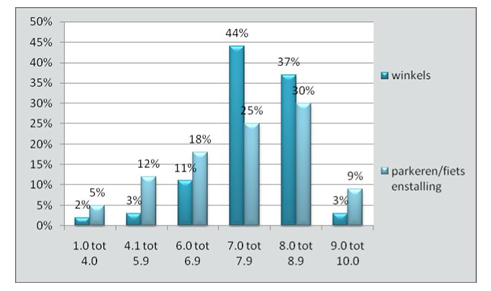

Dat de bezoekers van het eiland tevreden zijn over het winkelaanbod blijkt onder meer uit het rapportcijfer dat ze geven voor het aanbod; dat is gemiddeld een 7,5. Voor de parkeergelegenheid van de auto of de stallingsmogelijkheden van de fiets wordt eveneens een 7,5 gegeven, maar hier zijn de extremen iets groter. Het cijfer 5 of lager wordt door 8,5% gegeven, maar daar staat tegenover, dat 12,2% een 10 heeft gegeven. De beperkte parkeermogelijkheden bij de Coop in Hollum en de C1000 in Nes worden slecht beoordeeld, en het parkeren op de overige locaties als prima.

5.2 Eilandbewoners

Onder de eilandbewoners zijn deels dezelfde maar deels ook andere vragen gesteld. Een belangrijk verschil zit onder meer in hoeverre de eilanders op het vasteland hun aankopen doen en in welke mate ze het internet gebruiken voor het doen van aankopen.

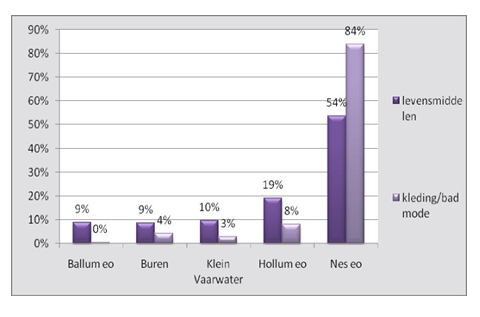

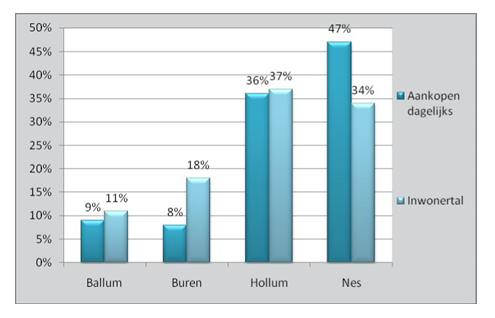

In tabel 9 is te lezen waar de eilandbewoners het grootste gedeelte van hun dagelijkse boodschappen halen. Dit is afgezet tegen het inwonertal van het dorp.

Tabel 9Aankopen (dagelijks) en inwonertal (in %)

Bron: Broekhuis Rijs Advisering

Hier is goed te zien, dat in Hollum het bezoek aan de supermarkt ongeveer gelijk op gaat met het inwonertal. Ook in Ballum loopt het niet zover uit elkaar. In Nes, met twee supermarkten, ligt de verhouding anders. Hier komen duidelijk meer bezoekers dan op basis van het inwonertal verwacht zou mogen worden. De ligging van de Super de Boer en de nabijheid van Buren spelen hier ongetwijfeld een belangrijke rol.

Overigens ligt de totale besteding aan levensmiddelen hoger dan gemiddeld landelijk, aangezien veel mensen ook voor hun bedrijf inkopen doen.

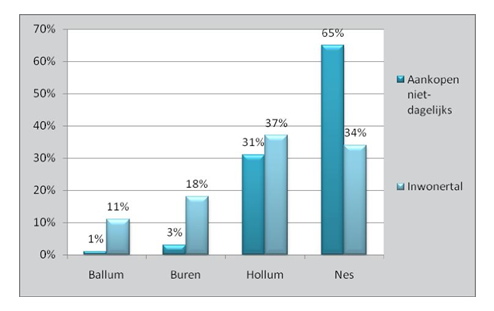

In de niet-dagelijkse sector zijn de verschillen veel groter, zie tabel 10. In feite spelen Ballum en Buren hierbij geen rol van betekenis. Hollum heeft nog een bijna evenredig deel, maar Nes is overduidelijk de belangrijkste aankoopplaats in de niet-dagelijkse sector. Overigens wordt Hollum wel veel vaker genoemd voor de plaats waar men ook wel eens aankopen doet.

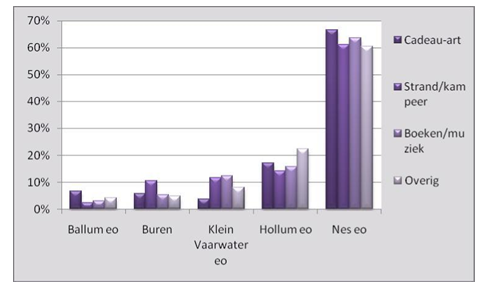

Tabel 10Aankopen (niet-dagelijks) en inwonertal (in %)

Bron: Broekhuis Rijs Advisering

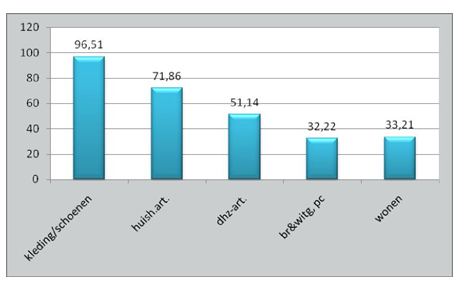

Wanneer vervolgens gekeken wordt naar de bestedingen van de eilandbewoners (tabel 11), dan is duidelijk dat een belangrijk deel wordt uitgegeven aan kleding en schoenen. Landelijk gezien is dit ook het geval; relatief gezien geven de Amelanders, ten opzichte van de gemiddelde Nederlander, iets meer uit aan dhz-artikelen en huishoudelijke producten.

Tabel 11Gemiddelde uitgaven in euro’s per maand

Bron: Broekhuis Rijs Advisering

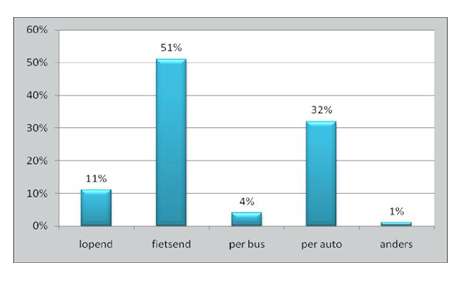

Evenals de toeristen gaan ook de eilandbewoners hoofdzakelijk op de fiets hun boodschappen halen. Wel is er een groot verschil tussen de toeristen en de eilanders waar het gaat om lopend boodschappen halen. Stond bij de toeristen het lopend boodschappen halen of winkelen op de tweede plek, bij de eilanders is dat duidelijk het boodschappen halen met de auto.

Tabel 12Wijze van vervoer naar winkels (in %)

Bron: Broekhuis Rijs Advisering

De inwoners van Ameland zijn tevreden over het winkelaanbod op het eiland; gemiddeld geven ze een 7.3 als rapportcijfer. Ten aanzien van de parkeermogelijkheden en de stallingsmogelijkheden voor de fiets zijn ze iets kritischer; hierop wordt een 6.9 gescoord. Evenals bij de toeristen is hier sprake van duidelijke uitschieters naar boven en naar beneden. De eilandbewoners missen weinig op het eiland. Bijna 60% geeft aan tevreden te zijn met het aanbod. Wel worden veel opmerkingen gemaakt over het prijspeil, dat te hoog zou liggen. De overige opmerkingen gaan vooral over het parkeren, en dan met name over het parkeren in Hollum.

Ondanks de tevredenheid over het detailhandelsaanbod, besteden de inwoners van Ameland niet alles op het eiland. Uit tabel 13 valt op te maken, dat de inwoner van Ameland vooral voor de aanschaf van kleding, schoenen en woninginrichting naar het vasteland gaat. Dit zijn ook de groepen waarvoor men de tijd wil nemen; ofwel om te shoppen ofwel om producten uitgebreid te vergelijken. De Amelander consument wijkt hierin niet af van de gemiddelde Nederlandse consument.

Het gebruik van internet voor de aanschaf van producten ligt voor de niet-dagelijkse sector in de ondervraagde branches op 9%. Hoewel niet alle branches ondervraagd zijn, lijkt dit toch hoger dan het landelijk percentage van 3% voor de totale detailhandel. Vooral voor de aanschaf van kleding wordt de computer veelvuldig gebruikt.

Tabel 13Welk deel van uw besteding vindt waar plaats?

|

in % |

eiland |

vasteland |

internet |

|

dagelijks |

88 |

11 |

1 |

|

niet-dagelijks totaal |

50 |

41 |

9 |

|

kleding/schoenen |

33 |

54 |

13 |

|

huishoudelijke artikelen |

69 |

28 |

3 |

|

doe-het-zelf artikelen |

67 |

30 |

3 |

|

bruin- en witgoed, pc |

59 |

34 |

7 |

|

woninginrichting |

28 |

66 |

6 |

Bron: Broekhuis Rijs Advisering

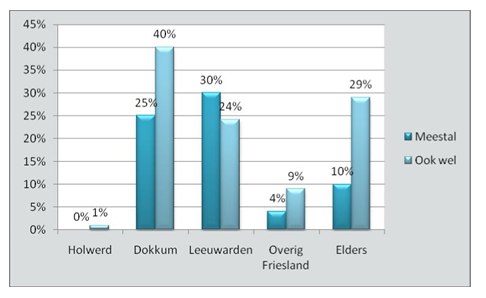

Op zeer regelmatige basis wordt het vasteland bezocht, weliswaar niet elke week, maar de helft (50%) gaat maandelijks of vaker naar het vasteland om aankopen te doen. Een eveneens groot gedeelte (36%) gaat enige malen per half jaar naar de wal. Meestal (60%) bezoekt men dan Leeuwarden; 25% geeft aan meestal Dokkum te bezoeken. Andere plaatsen worden slechts incidenteel bezocht.

Tabel 14Bezoekfrequentie vasteland voor aankopen (in %)

Bron: Broekhuis Rijs Advisering

6 Analyse

6.1 Kwantitatief

Op basis van de onderzoeksgegevens, zoals in hoofdstuk 5 weergegeven, wordt in deze paragraaf een analyse uitgevoerd inzake de distributieve mogelijkheden voor de detailhandel. In tabel 15 is de huidige distributieve ruimte voor de dagelijkse goederen, en in tabel 16 voor de niet-dagelijkse goederen berekend.

Uit het gehouden onderzoek op Ameland is gebleken dat de bestedingen per hoofd van de bevolking € 3.479,- bedragen in de dagelijkse sector, en in de niet-dagelijkse sector € 3.824,-. Vooral voor de dagelijkse sector wijkt dit bedrag behoorlijk af van het landelijk gemiddelde. Het landelijke gemiddelde in de dagelijkse sector bedraagt namelijk € 2.259,--.

Tabel 15Berekening distributieve ruimte dagelijkse sector

|

Ameland |

Dagelijkse goederen |

|

Besteding per hoofd per jaar |

€ 3.479 |

|

Inwoners verzorgingsgebied |

3.459 |

|

Koopkrachtbinding (%)1 |

88% |

|

Omzet verzorgingsgebied |

€ 10.6 mln. |

|

Omzet toeristen |

€ 20.3 mln. |

|

Totale omzet |

€ 30.8 mln. |

|

Aanwezig winkelaanbod m2 |

4.670 |

|

Gerealiseerde vloerproductiviteit2 |

€ 6.603 |

Bron: Broekhuis Rijs Advisering

Een groot deel van de verklaring ligt naar alle waarschijnlijkheid in het feit dat veel mensen op Ameland niet alleen voor hun gezin aankopen verrichten, maar ook voor de toeristen vanwege logies ed.

De omzet van de toeristen is gebaseerd op de gegevens uit de enquête, waarbij aan de hand van de gemiddelde verblijfsduur en de uitgaven per dag of week een berekening is gemaakt van de uitgaven op jaarbasis.

Door de berekening van de vloerproductiviteit kan berekend worden hoe vitaal de sector is en hoe de sector bedrijfseconomisch draait. De rekensom voor Ameland laat zien, dat de vloerproductiviteit op dit moment op ruim € 6.600 ligt. Dit ligt iets hoger dan het landelijk gemiddelde; in de dagelijkse sector wordt veelal gerekend met € 6.500,-, maar voor supermarkten alleen is dit € 7.100,-. Aangezien op Ameland de supermarkten in belangrijke mate het totaal bepalen, zou een vloerproductiviteit van € 7.000,- realistisch zijn.

De Amelander dagelijkse sector zal ook een relatief hogere vloerproductiviteit nodig hebben. Door de eilandsituatie zijn de logistieke kosten beduidend hoger dan op het vasteland. Verder speelt seizoensinzet van personeel een kostenverhogende rol. Enkele belangrijke supermarkten op het eiland (Super de Boer en Coop) zijn van redelijk recente datum. Op het vastgoed zal nog fors afgeschreven moeten worden. De relatief hoge huisvestingslasten betekenen dat de benodigde vloerproductiviteit ook op een hoger niveau moet liggen.

Het is dan ook realistisch om aan te nemen dat in de dagelijkse sector een vloerproductiviteit van minimaal € 7.000 vereist is. Dit niveau wordt momenteel niet gehaald.

In tabel 16 staat een overzicht van de niet-dagelijkse sector, op dezelfde wijze berekend als voor de dagelijkse sector.

Tabel 16Berekening distributieve ruimte niet-dagelijkse sector

|

Ameland |

Niet-dagelijkse goederen |

|

Besteding per hoofd per jaar |

€ 3.824 |

|

Inwoners verzorgingsgebied |

3.450 |

|

Koopkrachtbinding (%) |

50% |

|

Omzet verzorgingsgebied |

€ 6.6 mln. |

|

Omzet toeristen |

€ 4.7 mln. |

|

Totale omzet |

€ 11.3 mln. |

|

Aanwezig winkelaanbod m2 |

6.256 |

|

Gerealiseerde vloerproductiviteit |

€ 1.811 |

Bron: Broekhuis Rijs Advisering

Voor de sectorgroep niet-dagelijkse goederen is een precieze berekening van het haalbare winkelaanbod moeilijk te maken. Het haalbare aanbod in deze branche hangt voor een groot deel af van de kwaliteit en het gevarieerde aanbod van het gehele winkelgebied. De berekening van de vloerproductiviteit in deze sector geeft dan ook een indicatie van de vitaliteit van deze sector.

De koopkrachtbinding voor niet dagelijkse goederen ligt landelijk gemiddeld op 23% bij vergelijkbaar inwonertal. Op Ameland ligt dit percentage beduidend hoger, namelijk op 50%. Gezien de geïsoleerde ligging is dit een te verwachten percentage. De omzet van de toeristen ligt bijna op hetzelfde niveau als van de eilandbewoners, maar de aankopen geschieden in andere branches, zoals modisch en cadeauartikelen. Uiteindelijk wordt een vloerproductiviteit van ongeveer € 1.800 gerealiseerd. Het algemeen landelijk gemiddelde ligt op ongeveer € 2.100. In kleine kernen ligt de vloerproductiviteit op het vasteland ook beduidend onder dit getal, namelijk op ongeveer € 1.300 à € 1.400. Omdat ook de niet-dagelijkse goederen te maken heeft met een hogere kostenstructuur, zal gemiddeld genomen de vloerproductiviteit op Ameland ook hoger moeten zijn. Verder zijn de branches met een relatief lage vloerproductiviteit minder sterk vertegenwoordigd op Ameland dan landelijk gemiddeld, waardoor de vloerdruk ook een opwaarts effect krijgt.

Voor de komende jaren worden geen aanzienlijke wijzigingen in het inwonertal verwacht. Het aantal toeristen zal ook niet substantieel wijzigen. Gezien deze feiten en gezien de huidige vloerproductiviteiten is er voor beide sectoren kwantitatief gezien, geen reden is om over te gaan tot substantiële uitbreiding van de detailhandel. Het huidige aanbod is zeer redelijk op peil. Uit de berekening blijkt dat de omzet uit het toerisme van eminent belang is; zodra hier veranderingen in optreden, dan heeft dit direct effect op de gerealiseerde omzetten en op de winstverwachtingen van de ondernemingen.

6.2 Kwalitatief

▯ Nes

Op het gebied van de dagelijkse goederen kent Nes twee supermarkten, met elk een verschillende functie. Aan de rondweg ligt één grote supermarkt (Super de Boer), vooral voor boodschappen met de auto. De parkeermogelijkheden zijn hier goed. De realisatie van deze supermarkt aan de rondweg is een logisch gevolg van de vereiste grotere oppervlakte, de schaalvergroting en het ontbreken van voldoende ruimte in het centrumgebied. Het gevolg is wel, dat deze supermarkt geen deel uitmaakt van het winkelgebied.

In het centrum is een kleinere supermarkt (C1000) gevestigd, met tevens een ambachtelijke slagerij. Deze supermarkt zal met name een functie vervullen voor de toeristen. Daarnaast vervult deze supermarkt ook een functie voor de dagelijkse en vergeten boodschappen. Als men toch al in Nes is, is het handig om hiervandaan enkele boodschappen mee te nemen. Bij deze supermarkt zijn weinig parkeerplaatsen.

Van de niet-dagelijkse sector zit de hoofdmoot van het aanbod op Ameland in Nes. Het aantal kledingzaken is de afgelopen jaren weliswaar toegenomen in Nes, maar het totaalaanbod in de niet-dagelijkse branches ligt momenteel op een acceptabel niveau.

De meer grootschalige vestigingen, zoals in de bruin- en witgoedbranche, bouwmaterialen e.d. stellen andere eisen aan een locatie dan een kledingwinkel. Zo is een redelijk grote oppervlakte, goede bereikbaarheid per auto (i.v.m. grote en/of zware artikelen, bevoorrading) en voldoende parkeermogelijkheden erg belangrijk. Deze winkels zijn minder afhankelijk van impulsaankopen; de meeste consumenten komen doelgericht naar een dergelijke winkel. Het aandeel van de goederen dat aan eilandbewoners wordt verkocht zal dan ook hoger liggen.

Door de locatie-eisen is een ligging in het centrum vaak lastig; ook in Nes is dat niet altijd mogelijk. Vandaar dat deze bedrijven/winkels bijvoorbeeld aan de rondweg zijn gevestigd. Deze vestigingen hebben als nevenactiviteit verkoop in non-food branches. Andere vestigingen zitten daarentegen meer aan de rand van het kernwinkelgebied, zoals de Hubo of Idee/Kiewiet.

Een optimaal (winkel)centrumgebied kent een ononderbroken winkelfront. In het centrumgebied van Nes wordt momenteel het winkelfront nog regelmatig onderbroken door woon- of overige functies. Voor een goed functionerend winkelcentrum is ook een goede routing van belang. Hiervoor zijn goede zichtlijnen, die de consument van het ene punt automatisch naar het andere leiden, een randvoorwaarde. Het ontbreekt in Nes op sommige plekken aan deze zichtlijnen. Dit bevordert het prettig shoppen en het doen van impulsaankopen niet.

In een deel van het centrum is sprake van eenrichtingsverkeer, maar het verkeer en de auto‟s leveren regelmatig problemen op in het centrum. Dit komt de sfeer niet ten goede.

▯ Hollum

Hoewel Hollum een iets hoger inwonertal heeft dan Nes, ligt het aantal meters detailhandel en het aantal winkels lager. Zoals al is aangegeven heeft dit vooral te maken met het feit, dat de boot in Nes aan komt, en er in Nes daardoor veel dagtoeristen zijn. Hollum is wel het belangrijkste winkelcentrum op het westelijk deel van het eiland.

De dagelijkse sector in Hollum bestaat uit één supermarkt, aangevuld met enkele speciaalzaken. De supermarkt moet in dorpen met de omvang van Hollum gezien worden als motor voor het gehele winkelapparaat. Een supermarkt trekt elke dag opnieuw vele bezoekers, die vervolgens ook nog ergens anders naar toe gaan. De huidige Coop-supermarkt inclusief slijterij (bijna 800 m2 wvo) is voldoende groot om een volledig assortiment te kunnen aanbieden. De bereikbaarheid van de Coop-supermarkt is op zich voldoende, rekening houdend met het feit dat dit in een centrumgebied altijd lastig is. Het parkeren is bij de supermarkt erg problematisch.

Voor de niet-dagelijkse sector is het aanbod in Nes groter, maar Hollum kent een redelijk aanbod in de niet-dagelijkse sector. De afstand tot Nes is zodanig, dat toeristen die op het westelijk deel van Ameland verblijven het aanbod in Hollum zeker zullen bezoeken. In Hollum is voldoende ruimte in de markt aanwezig voor de frequent benodigde non-food, zoals huishoudelijke artikelen. Daarnaast is ook ruimte aanwezig voor overige niet-dagelijkse groepen. Ook voor branches als cadeauartikelen en speelgoed zijn er mogelijkheden; voor kledingzaken en dergelijke is beperkt ruimte aanwezig.

Met name aan de Fabrieksweg bevinden zich, op geringe afstand van het centrumgebied, een paar grotere aanbieders (Welkoop en FaberWijnberg / Red&Blue). Deze vestigingen zitten prima op deze locatie, met voldoende ruimte voor dit specifieke grootschaliger aanbod.

Door het centrumgebied van Hollum rijdt tamelijk veel verkeer, deels op zoek naar parkeergelegenheid. Aan de rand van het dorp, met name aan de noord(oost)zijde is de parkeergelegenheid beperkt. Ook de routing laat te wensen over.

▯ Buren

De kern Buren heeft de meest lastige detailhandelspositie op het eiland. Dit heeft te maken met de korte afstand tot Nes, maar zeker ook met het aanbod op Klein Vaarwater. Supermarkt De Kruijff (Troefmarkt) heeft een oppervlakte van 520 m2 wvo, waarop een tamelijk compleet assortiment wordt aangeboden. Alle winkels bevinden zich op korte afstand van elkaar in het hart van het dorp. De horeca is eveneens in het centrum van Buren aanwezig, met onder meer een snackbar direct naast de supermarkt. De supermarkt heeft samen met de snackbar een voldoende groot parkeerterrein aan de achterzijde.

De economische bestaansbasis voor de winkels in Buren is beperkt; het dorp zelf kent weinig inwoners, en toeristen gaan slechts in beperkte mate naar Buren voor hun boodschappen. Op Klein Vaarwater is het aanbod nagenoeg vergelijkbaar met dat in Buren zelf. De Attent supermarkt op Klein Vaarwater doet weinig onder voor de Troefmarkt. Bovendien kent de Attent voor de toeristen gunstiger openingstijden, onder andere op zondagochtend.

Dit alles betekent, dat de supermarkt in Buren vooral voor de vergeten boodschappen wordt bezocht, en dat daardoor het totaal aantal klanten ook beperkt is. Voor de wekelijkse aankopen gaan zowel inwoners van Buren als de toeristen vooral naar de grotere supermarkten als de Super de Boer in Nes, bij welke gelegenheid in het dorp ook andere boodschappen gedaan kunnen worden.

> Ballum

De situatie in Ballum is niet vergelijkbaar met die in Buren, maar ook hier geldt dat het geringe inwonertal van de kern de beperking aangeeft voor de mogelijkheden voor de detailhandel. Het detailhandelsaanbod is op dit moment beperkt, en bestaat in feite alleen uit de Spar supermarkt, inclusief slijterij, en de slijterij van Nobel. De Spar is goed bereikbaar en het aantal parkeerplaatsen is voldoende.

De Spar wordt vooral voor de vergeten en kleine dagelijkse boodschappen gebruikt. Camping Roosdunen heeft in tegenstelling tot Klein Vaarwater, nauwelijks aanbod. Daardoor gaan bezoekers van Roosdunen wel regelmatig naar Ballum voor hun dagelijkse aankopen, maar verder gaan zij ook naar Hollum en Nes.

> Campingwinkels

Ameland kent een aantal campingwinkels, die allen voorzien in de eerste behoeften van de vakantieganger. Op Klein Vaarwater is echter een volwaardig dagelijks aanbod, met beperkt niet-dagelijks aanbod, aanwezig.

De campingwinkels kennen verschillende openingstijden, waarbij de winkel bij Roosdunen het minst vaak, en die bij Klein Vaarwater het meest vaak geopend is.

De bezoekers van Klein Vaarwater gaan voor hun dagelijkse aankopen in ongeveer gelijke mate naar hun eigen voorzieningen en naar Nes en pas in derde instantie naar Buren. Tussen Klein Vaarwater en Buren is slechts in beperkte mate sprake van uitwisseling. De supermarkt op Klein Vaarwater is dan ook eerder een supermarkt in een klein winkelcentrum dan een echte campingwinkel.

7 Gewenste detailhandelsstructuur

7.1 Algemeen

Ameland kent een heldere aanbodstructuur. Aan de top van de “detailhandelspiramide” staat het centrum van Nes, met een gecombineerde functie voor dagelijkse boodschappen en recreatief winkelen. Naast het detailhandelsaanbod is hier ook de horecafunctie het sterkst en meest breed ontwikkeld. Het aanbod van de kern Hollum is iets beperkter dan het aanbod van Nes, maar Hollum heeft net als Nes een aanbodstructuur van dagelijkse en niet-dagelijkse aanbieders. Er is geen directe aanleiding om de detailhandelsfunctie van Nes en Hollum substantieel te wijzigen.

De voorzieningen in de kleinste kernen, Ballum en Buren, vormen de basis van de “detailhandelspiramide” en staan onder druk. Het beperkte aantal consumenten, inwoners en toeristen, maakt een gezonde toekomstige bedrijfsvoering bijzonder lastig.

Voor de toekomstige detailhandelsstructuur wordt uitgegaan van een aantal uitgangspunten:

- •

Voorop staat een optimale aanbodstructuur voor het hele eiland, waarvan het detailhandelsaanbod in de diverse dorpen een afgeleide is;

- •

Zoveel mogelijk concentratie van voorzieningen, zodat optimaal geprofiteerd kan worden van elkaars nabijheid;

- •

Er zal gestreefd worden naar de grenzen van wat qua aanbod mogelijk en haalbaar is, op een economisch verantwoorde wijze. Het behoud van zoveel mogelijk dagelijkse voorzieningen per dorp wordt nagestreefd;

- •

Er dient zorg gedragen te worden voor het goed invullen van de randvoorwaarden voor het kunnen functioneren van de detailhandelsstructuur. Hierbij gaat het onder andere om een goede bereikbaarheid en voldoende parkeerplaatsen, opdat de detailhandel zo veel mogelijk in haar functioneren wordt ondersteund.

Per dorp zal nu de gewenste situatie besproken worden.

7.2 Nes

Nes is duidelijk de hoofdkern van het eiland. Dit komt voornamelijk doordat de boot bij Nes aankomt en zeer veel dagtoeristen Nes bezoeken. In de dagelijkse sector zijn de supermarkten het meest van belang. De Super de Boer zit aan de rand van het dorp, en maakt geen deel uit van het echte centrumgebied. Hierdoor vindt combinatiebezoek veel minder plaats dan mogelijk zou zijn.

Verdere uitplaatsing van detailhandel of nieuwbouw buiten het vast te stellen centrumgebied van Nes dient dan ook tegen gegaan te worden. In de toekomst zal de Super de Boer de functie die zij nu heeft behouden en waarschijnlijk verder gaan versterken.

De C1000 zit wel in het centrumgebied; het gebrek aan voldoende parkeergelegenheid speelt bij het functioneren van deze supermarkt een belangrijke rol. De nadruk zal sterk moeten liggen op een duidelijke profilering met onderscheidend aanbod; hierbij valt te denken aan een juiste verhouding kwaliteit/prijs, maar ook aan aangepast assortiment (bv. kleinverpakkingen, kant & klare maaltijden en ambachtelijk vlees).

Het is echter zeer de vraag of op termijn twee supermarkten in Nes haalbaar zijn, mede gezien het totaal aantal supermarkten op het eiland. Een duidelijke doelgroepbepaling en doelgroepprofilering zijn dan een eerste vereiste.

In de niet-dagelijkse sector zit het grootste aanbod in Nes. Aangezien hier de meeste mensen rondlopen, is dat ook voor de toekomst een gewenste situatie. Het aanbod is redelijk gedifferentieerd; zowel de toeristen als de eilandbewoners missen weinig op het eiland, een opticien is vrijwel het enige dat gemist wordt op Ameland. Kwantitatief gezien is er dan ook geen reden om over te gaan tot een substantiële uitbreiding van het winkelaanbod. Door het aanwijzen van een concentratiegebied voor detailhandel wordt de mogelijkheid geboden om nieuwe ondernemers kansen te bieden, wordt de dynamiek in de detailhandel bevorderd en wordt de concentratie van voorzieningen versterkt.

Voor Nes is het belangrijk dat een zo sterk mogelijke concentratie van de detailhandelsvoorzieningen wordt nagestreefd. Dit geldt zowel voor de dagelijkse als niet-dagelijkse artikelen. Voor de meer grootschalige activiteiten is concentratie ook belangrijk, doch alleen voor zover dit mogelijk is.

Het is in Nes niet altijd mogelijk zorg te dragen voor vestiging in het centrum, als gevolg van de specifieke locatie-eisen. Daarom zijn sommige bedrijven/winkels aan de rondweg gevestigd. Voor de toekomst is het van belang, dat zo lang mogelijk getracht wordt om winkels in het centrumgebied te vestigen. Zelfs wanneer weinig sprake is van combinatiebezoek aan winkels en in sterke mate sprake is van doelgericht bezoek, dan is toch een locatie bij het centrum te prefereren boven een locatie elders. Het voorkomt het ontstaan van een soort subcentrum, en draagt bij aan een sterker geheel in het centrum. Bij vestiging van deze winkels/bedrijven aan de rand van het centrum kan mogelijk een parkeervoorziening gecombineerd worden met overloop-parkeren voor het centrum.

In de toekomst is verdere uitbreiding van detailhandelsvestigingen buiten het centrumgebied, ook als detailhandel slechts een nevenactiviteit betreft, niet aan te raden. Om zoveel mogelijk van elkaars nabijheid te profiteren is een locatie in of bij het centrum een pluspunt.

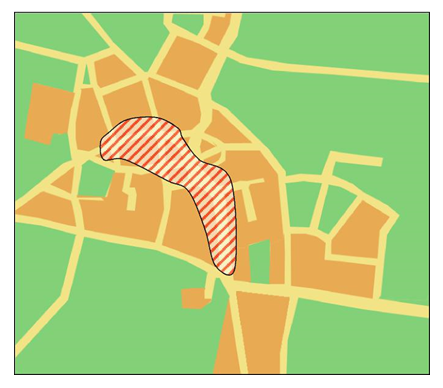

In het centrumgebied van Nes zouden in de toekomst de panden zoveel mogelijk met winkels bezet moeten zijn en niet onderbroken moeten worden door woon- of overige functies. Het centrumgebied omvat globaal de R. van Doniastraat, een stukje Reeweg, de Van Heeckerenstraat, de Kerkstraat, de Van der Stratenweg en de Torenstraat (zie kaart 4). Buiten dit kerngebied dienen nieuwe winkels zoveel mogelijk geweerd te worden. Binnen het omschreven centrumgebied is er vrijheid voor de vestiging van detailhandel en detailhandelsondersteunende functies. Voor een goed toekomstig centrum dient vooral aandacht besteed te worden aan de zichtlijnen. Hiermee wordt bedoeld, dat de bezoekers het gevoel hebben dat de winkels op loopafstand van elkaar zitten, en dat bezoekers automatisch van het ene deel naar het andere deel getrokken worden. Als vanaf het ene winkelpand een volgend interessant winkelpand te zien is ontstaat er vanzelf een logische winkelrouting. Op dit moment zijn de zichtlijnen in het centrum niet optimaal en kan er nog veel verbeterd worden.

Kaart 4Centrumgebied Nes

Bron: Broekhuis Rijs Advisering

Tenslotte verdient het verblijfsklimaat en de verkeerssituatie in Nes aandacht. Momenteel is het centrum (Torenstraat) beperkt toegankelijk voor het verkeer; deels is sprake van eenrichtingsverkeer. Wanneer het centrum (met name de Torenstraat, een deel van de Reeweg en mogelijk een deel van de Van Heeckerenstraat) verkeersvrij gemaakt zouden worden zou dit absoluut de ambiance en het verblijfsklimaat in het centrum verhogen. Bezoekers kunnen vrijuit rondwandelen door de straten. Wanneer mensen zich prettig voelen op een bepaalde plek blijven ze hier veelal langer en geven ze ook meer uit.

Aan de rand van het centrum van het dorp dienen dan voldoende parkeerplaatsen gerealiseerd te worden; de mogelijke uitbreiding van parkeerplaatsen aan de oostzijde is dan ook nodig. De parkeerplaatsen dienen op niet te grote afstand te liggen.

Wij willen nadrukkelijk pleiten voor het autovrij maken van het omschreven centrumwinkelgebied in de maanden juni tot en met augustus. Voor het centrumgebied dient de inrichting van de openbare ruimte hierop afgestemd te worden. Bij deze keus dienen de consequenties goed op een rij gezet worden. Het gaat hierbij onder andere om de wijze van bevoorrading, de busroutes, de parkeergelegenheid aan de rand van het centrum en de bereikbaarheid van het centrum voor hotelgasten. Ook de gevolgen voor de verkeersintensiteit op andere routes dienen in beeld gebracht te worden.

Buiten het hoogseizoen is de afsluiting van het centrumgebied niet direct noodzakelijk. Als gekozen wordt voor een flexibele inrichting van de openbare ruimte is de omschreven verkeersoplossing haalbaar.

7.3 Hollum

Hollum is het belangrijkste aankoopgebied in de detailhandel op het westelijk deel van Ameland. De supermarkt in het centrum (Coop) fungeert als motor van het gehele winkelapparaat. In de dagelijkse sector zijn ook nog speciaalzaken aanwezig, maar de supermarkt is de spil. Mede om deze reden is het van belang, dat bij een supermarkt de randvoorwaarden goed worden ingevuld. Deze randvoorwaarden bestaan onder meer uit voldoende oppervlakte, goede bereikbaarheid en voldoende parkeerplaatsen. Vooral de beperkte parkeermogelijkheden leiden tot problemen. Wanneer mensen willen winkelen is enige afstand tot het centrum geen probleem; een parkeerterrein aan de rand is dan prima. Maar voor een supermarkt en slijterij, met veel zware artikelen, ligt dit anders. Deze klanten willen hun auto graag zo dicht mogelijk bij de supermarkt kwijt. De beperkte parkeermogelijkheden bij de supermarkt zijn een duidelijk probleem voor de supermarkt in Hollum, maar daarmee ook voor de overige winkels. Wanneer consumenten vanwege de parkeerproblemen niet naar Hollum gaan kan dit veel effect hebben op het gehele winkelaanbod in Hollum. Ook uit de consumentenenquête kwam duidelijk naar voren, dat het parkeren in Hollum als matig wordt beoordeeld.

Hollum kent ook een redelijk aanbod in de niet-dagelijkse sector. Diverse branches zijn vertegenwoordigd, zodat sprake is van een gevarieerd aanbod. Veel ruimte voor uitbreiding van het aanbod is er niet.

Voor de kern Hollum is concentratie van het aanbod heel belangrijk. Verdere concentratie kan actief ondersteund worden door het aanwijzen van een centrumgebied. Op kaart 5 wordt de begrenzing van het gewenste centrumgebied in Hollum aangegeven. Het is van belang om in het gemeentelijke beleid aan te geven, dat buiten het centrumgebied nieuwe winkelvestigingen niet gewenst zijn.

Kaart 5Centrumgebied Hollum

Bron: Broekhuis Rijs Advisering

Voor zover mogelijk dient het grootschalige aanbod ook in Hollum zo dicht mogelijk bij het centrumgebied aan te sluiten. Direct in het centrum is grootschalig perifeer aanbod onmogelijk en ook niet wenselijk, maar vestiging op korte afstand zorgt voor mogelijk combinatiebezoek. Net als in Nes is het ook hier verstandig geen nieuwe vestigingen toe te staan.

De belangrijkste aanrijroutes voor de kern Hollum komen uit het noorden en het oosten. De belangrijkste parkeervoorziening ligt echter aan de westzijde. Aan de noordoostzijde is de parkeergelegenheid beperkt. Hierdoor rijdt onnodig veel verkeer door het centrumgebied. Hoewel een verkeersvrij gebied kan bijdragen aan een beter verblijfsklimaat, is dit in Hollum niet direct noodzakelijk. Wanneer de auto‟s aan de rand worden opgevangen en de juiste richting worden opgestuurd, wordt het autoverkeer al behoorlijk verminderd. Een herinrichting van het centrumgebied kan vervolgens zorg dragen voor een betere roulatie van het verkeer. Door een duidelijke routing en het goed aangeven van de parkeerterreinen kan het centrumgebied verkeersluw gemaakt worden.

7.4 Buren

Voor Buren geldt, dat het detailhandelsaanbod beperkt is, en vooral draait op de supermarkt en de bruin- en witgoedzaak. Van een recreatieve winkelomgeving is geen sprake. De winkels zijn niet van elkaar afhankelijk maar ondersteunen elkaar ook niet erg. De bruin- en witgoed zaak opereert solitair, en wordt doelgericht bezocht door bezoekers. Deze winkel heeft een eigen naam opgebouwd in en om Buren.

Zolang de ondernemers hun brood kunnen verdienen op de huidige locatie, zullen ze hier mee door gaan. Voor Buren adviseren wij om binnen de huidige detailhandel bij recht te bestemmen en verdere uitbreiding alleen toe te staan voor zover deze detailhandel in de directe nabijheid van de bestaande detailhandel wordt gerealiseerd.

7.5 Ballum

Ook in Ballum zijn de mogelijkheden voor detailhandel op termijn beperkt; een uitbreiding van het aanbod – wanneer de kans zich voordoet – kan desgewenst ondersteund worden. In Ballum ontbreken planologische mogelijkheden voor uitbreiding van het aanbod in andere branches. Voor Ballum is het belangrijker om te kijken naar specifieke thematische versterking van de kern, zoals bijvoorbeeld mogelijkheden voor een kunstgalerie, ambachtelijke bedrijvigheid en dergelijke. De uitwerking hiervan kan plaatsvinden in de op te stellen Structuurvisie Ameland en kan worden vertaald in het nieuwe bestemmingsplan Ballum.

Voor de kern Ballum geldt hetzelfde als voor Buren: zolang de supermarkt kan bestaan, is dit een belangrijke voorziening voor de inwoners van het dorp en de bezoekers van Roosdunen. Voor Ballum adviseren wij om de huidige detailhandelsfuncties bij recht te bestemmen en om overige detailhandel afhankelijk te stellen van de toekomstige visie op de kern Ballum.

7.6 Campingwinkels

Campingwinkels zijn onlosmakelijk verbonden met de aanwezigheid van grote campings of bungalowparken. Maar in een beperkt marktgebied als Ameland zou de functie van de campingwinkel ook beperkt moeten blijven tot het voorzien in het meest elementaire assortiment. Op die manier kan de detailhandel in de aangrenzende dorpen zoveel mogelijk ondersteund worden. De toeristen die op Roosdunen verblijven, gaan hoofdzakelijk naar Ballum voor hun aankopen; voor de voorzieningen in Ballum zijn deze toeristen van groot belang. Voor de kern Hollum geldt feitelijk hetzelfde. Voor de kern Buren ligt dit anders; de toeristen in de omgeving bezoeken vooral de voorziening op Klein Vaarwater en veel minder de winkels in Buren.

Voor het toekomstige beleid betreffende campingwinkels luidt het advies te kiezen voor een beleid gericht op het aanbieden van een beperkt assortiment op een geringe oppervlakte. In principe is dit voor elk park gelijk. Hiermee blijft er sprake van een campingwinkel voor de kleine en vergeten boodschappen. Een verdere uitbreiding van detailhandel op de bungalowparken en campings is niet aan te bevelen. De huidige situatie kan gehandhaafd worden, maar vergrotingen of nieuwe ontwikkelingen dienen zoveel mogelijk te worden ontmoedigd.

8 Effecten van landelijke trends

De trends met de grootste effecten op het functioneren van de detailhandel en de trends die actueel zijn in de situatie van Ameland worden hier besproken.

> branchevervaging

Zoals in hoofdstuk 4 is aangegeven is branchevervaging een algemene trend, die al enige tijd gaande is. Ook op Ameland is dit zichtbaar. Zo biedt de bakker ook koffie met gebak aan, kan bij de visboer ter plekke ook iets genuttigd worden, de doe-het-zelver verkoopt ook strandspullen etc. Deze trend is niet te keren, het is iets waar de consument om vraagt. Een ondernemer die gepaste branchevervaging toepast speelt vaak in op de vragen en wensen van de consument. Binnen de aangegeven centrumgebieden is branchevervaging geen probleem. Branchevervaging buiten het centrumgebied dient voor wat betreft detailhandel tegengegaan te worden.

> schaalvergroting

De schaalvergroting van de laatste decennia heeft onder meer te maken met de toename van het assortiment, wat weer een gevolg is van de toegenomen welvaart, de toename van het aantal kleinere huishoudens en de internationalisering. Voor meer assortiment is meer ruimte nodig. Wanneer het economisch niet mogelijk is om te vergroten zullen keuzes in het assortiment gemaakt moeten worden. Dat is op Ameland bij de supermarkten van Ballum en Buren het sterkst het geval. Hierdoor zijn er uiteraard meer klanten die de gewenste artikelen niet kunnen vinden, en daardoor liever het merendeel van de boodschappen elders halen. Mede hierdoor zijn de Spar en Troefmarkt er vooral voor de kleinere dagelijkse en vergeten boodschappen, want de basis is wel aanwezig. De schaalvergroting en specialisatie zullen de komende tijd nog verder voortgaan, waardoor het toekomstperspectief voor deze kleine supermarkten steeds geringer zal worden. Voor de C1000 in Nes ligt dit nog iets anders, aangezien hier de basis nog aanzienlijk groter is (meer inwoners en toeristen). Een uitgekiend assortiment voor bijvoorbeeld de toerist kan hier zorg dragen voor een groter potentieel.

> veranderend toerisme

Het toerisme is aan het veranderen; het accent komt meer op kwaliteit te liggen. Mensen gaan vaker op vakantie, maar korter dan in het verleden. Op vakantie willen mensen graag ook shoppen, hetgeen een positief effect geeft op de detailhandel. Maar wanneer er minder kampeerplaatsen komen, grote gezinnen minder lang blijven en groepen kleiner worden, heeft dit gevolgen voor de dagelijkse sector. Mensen zullen minder vaak zelf gaan koken, en kiezen vaker voor gemak. Dit kan een bedreiging vormen op termijn. Daarom is het belangrijk om in te spelen op trends; in het supermarktassortiment bijvoorbeeld meer kiezen voor Kant & Klaar maaltijden. De dagelijkse sector komt hierdoor steeds meer in concurrentie met restaurants, zeker bij korte vakanties.

Wanneer er minder mensen op bezoek komen heeft dit uiteraard direct gevolgen voor de detailhandel.

Wanneer er minder toeristen of toeristen met andere wensen op bezoek komen is het inspelen op hun wensen van groot belang. Een factor die hierin ook een rol speelt zijn de openingstijden; als de supermarkt gesloten is, maakt de toerist sneller de keus voor de snackbar of een restaurant. Dit betekent overigens niet, dat de winkeliers op elk moment hun deuren moeten openen, want dat is niet realistisch. Wel is het schuiven met de tijden een mogelijkheid, waarbij zoveel mogelijk aansluiting gezocht moet worden bij de dagindeling van de toerist. Bij strandweer zullen de toeristen of ‟s ochtends eerst de winkels bezoeken, of na terugkomst van het strand. Overdag zullen ze mogelijk willen shoppen of iets willen eten in een gezellige ambiance, waar niet alle winkels gesloten zijn. Het is derhalve niet een issue waar slechts één antwoord het juiste is. De meest cruciale momenten aangaande de openingstijden liggen op de zondag(ochtend) en later in de middag/vroege avond. Steeds meer zijn de toeristen vanuit hun eigen woonplaats gewend aan verruimde openingstijden, een nog steeds verdergaand proces. De toerist zal ook op Ameland in steeds sterkere mate een meer flexibele openstelling verwachten. Voor het hoogseizoen is een aangepaste openstelling aan te bevelen, waarbij een gezamenlijk optrekken van de ondernemers met een duidelijke communicatie naar de toerist een duidelijke randvoorwaarde is.

> supermarktoorlog

Sinds enige jaren zijn veel veranderingen gaande binnen de wereld van de supermarkten. De aanzet hiertoe werd min of meer gegeven door de herprofilering bij Albert Heijn, waarbij drastische prijsverlagingen werden doorgevoerd. Diverse supermarktformules werden vervolgens gedwongen ook een aanpassing in hun beleid door te voeren. Gevolg was uiteindelijk, dat bijvoorbeeld het Laurusconcern verdwenen is. Daarna zijn diverse formules overgenomen door andere ketens. Dit proces is nog steeds gaande, waarbij het einde nog niet in zicht is. Voor de situatie op Ameland kan dit op termijn betekenen, dat ook hier formules (opnieuw) kunnen veranderen van naam, dan wel dat formules ophouden te bestaan. Het is nu niet duidelijk wat er gaat gebeuren, maar de kans is groot dat de veranderingen zullen doorgaan.

▯ Internetaankopen

Momenteel ligt het aandeel aankopen, dat door eilanders via de computer wordt gedaan op een niveau boven het Nederlands gemiddelde. De verwachting is, dat internetaankopen de komende jaren verder zullen stijgen. Dit kan voor de reguliere aankopen wel degelijk gevolgen hebben. Uiteindelijk zal dit niet direct tot sluiting van winkels op Ameland leiden op korte termijn, maar het heeft zeker geen positief effect.

9 Plan van aanpak

9.1 Planologisch beleidskader

De detailhandelsstructuurvisie geeft een visie op de gewenste toekomstige ruimtelijke ontwikkeling van de detailhandel op Ameland. Op basis van deze detailhandelsstructuurvisie kan de gemeente haar beleid in bestemmingsplannen vastleggen. De bestemmingsplannen vormen de planologisch-juridische basis waaraan diverse initiatieven en plannen van marktpartijen getoetst kunnen worden. Voor een succesvol ruimtelijk beleid is het dan ook noodzakelijk om snel te komen tot een vertaling van de detailhandelsstructuurvisie in bestemmingsplannen. Hiermee kan voor de toekomst duidelijk worden aangegeven waar wel en waar geen detailhandel is toegestaan.

De afgelopen jaren is veel veranderd op het gebied van de wetgeving in de ruimtelijke ordening. Dit jaar is de nieuwe wet op de ruimtelijke ordening van kracht geworden. Voor het vastleggen van detailhandel geldt echter nog steeds dat een pand of gebied wel of niet voor detailhandel bestemd is. Branche- of assortimentsbepalingen zijn in een bestemmingsplan in principe niet toegestaan. Pas wanneer en ruimtelijk relevante criteria een rol spelen, of wanneer er sprake is van een ontwrichting van de ruimtelijke verzorgingsstructuur, kan detailhandel specifieker worden bestemd.

De winkelstructuur is in het vorige hoofdstuk beschreven en bestaat uit de centra van de verschillende dorpen, aangevuld met een voorziening bij de diverse kampeer-/bungalowparken. Voor deze detailhandel zal gebruik gemaakt kunnen worden van het bij recht bestemmen van detailhandel binnen de op een kaart aangegeven begrenzing. Voor Nes en Hollum is in deze visie voor de centrumgebieden een advies gegeven, zie kaart 4 en kaart 5. Op Ameland is langs de rondweg van Nes en aan de Fabrieksweg in Hollum sprake van enige grootschalige / perifere detailhandel. Wij adviseren de hier gevestigde detailhandel specifiek te bestemmen en vast te leggen binnen de bestaande begrenzing. Voor de rest van Ameland wordt geadviseerd om buiten de omschreven centrumgebieden geen verdere uitbreiding van winkelruimte toe te staan. De gemeente schept de planologische kaders en ondernemers vullen de mogelijkheden in.

Met een actueel bestemmingsplan kunnen nieuwe initiatieven door de gemeente eenvoudig getoetst worden. Het is hierbij van belang om in de nieuwe bestemmingsplannen heldere en duidelijke omschrijvingen op te nemen en niet te veel wijzigings- en vrijstellingsbevoegdheden. Om een vastgesteld ruimtelijk beleid functioneel te houden is het belangrijk om te zorgen, dat het beleid handhaafbaar is en dat het gehandhaafd wórdt. Wanneer te veel voorwaarden worden opgenomen wordt het veel lastiger om te handhaven. Bovendien is het juridisch gezien ook moeilijker houdbaar.

Naast het vaststellen van bestemmingsplannen is de gemeente ook (mede)verantwoordelijk voor het scheppen van de juiste randvoorwaarden. Vooral de parkeer- en verkeerssituatie zijn hiervan een voorbeeld.

In de visie is voor de kern Nes geconstateerd dat hier sprake is van onderbreking van het winkelfront door woningen c.q. bedrijfslocaties. De structuurvisie staat een zoveel mogelijk aaneengesloten winkelfront met een logische routing en goede zichtlijnen voor. De gemeente kan desgewenst actief beleid voeren door regelgeving toe te passen of door over te gaan tot aankoop van strategisch onroerend goed.

9.2 Projectuitvoering

In deze paragraaf worden de projecten benoemd die uitvoering geven aan het beschreven beleid. Per project worden de doelstelling, een korte omschrijving, de betrokkenen en de planning beschreven. In dit hoofdstuk worden stappen voor de uitvoering van de visie benoemd.

Project 1: Verbetering verblijfsklimaat Nes

|

Doelstelling |

Verbetering winkelsfeer en verblijfsklimaat openbare ruimte |

|

Omschrijving |

Om het verblijfsklimaat voor de bezoekers van Nes te verbeteren is de aanpak van de verkeers-en parkeersituatie in Nes belangrijk. Voor de bezoekers is een duidelijke centrumrouting van belang. Om dit te kunnen bereiken zal zowel naar de busrouting, als naar de verkeersintensiteit en het parkeren (opvang aan de randen) gekeken moeten worden. Met het verkeersvrij maken van een deel van het centrum gedurende het hoogseizoen kan de ambiance verhoogd worden. Tevens dient de periode van het jaar voor het verkeersvrij maken nader onderzocht worden. |

|

Betrokkenen |

Gemeente, ondernemersvereniging Nes |

|

Fasering |

Start 2009:

2010:

|

Project 2: Verbeteren verblijfsklimaat in Hollum

|

Doelstelling |

Verbetering winkelsfeer en verblijfsklimaat openbare ruimte |

|

Omschrijving |

In Hollum ligt een aantal actiepunten op het gebied van verkeer, parkeren en herinrichting van de openbare ruimte. Door hier aandacht aan te schenken, kan de winkelsfeer verbeterd worden. Momenteel rijden veel auto's onnodig door het centrumgebied. Het autovrij maken is niet nodig, maar een betere opvang van auto's en een betere circulatie geven meer rust, waardoor de sfeer toeneemt en de irritatie afneemt. Het opvangen van auto's aan de rand van het centrumgebied en het middels een routing aangeven hoe te rijden maakt hier deel van uit. Daarnaast is het realiseren van betere parkeergelegenheid bij de supermarkt een belangrijk actiepunt, zowel voor de supermarkt zelf als voor de overige bewinkeling. |

|

Betrokkenen |

Gemeente, ondernemersvereniging Hollum |

|

Fasering |

Start 2009:

2010:

|

Project 3: Marketingstrategie centra Ameland

|

Doelstelling |

Het opstellen van een marketingvisie op de verschillende dorpen binnen het kader van het “produkt Ameland” |

|

Omschrijving |

Vanuit een heldere visie op geheel Ameland wordt per dorp een marketingvisie opgesteld. Hierbij wordt vooral ingegaan op het onderscheidend vermogen van de dorpen en de profilering per dorp. De conceptontwikkeling moet in samenwerking met meerdere disciplines worden opgepakt, want dit project gaat duidelijk verder dan de visie op de detailhandel. |

|

Betrokkenen |

Gemeente, samen met onder meer de afzonderlijke belanghebbenden per dorp |

|

Fasering |

2009/2010 |

Ondertekening

Bijlage 1 Extra uitkomsten onderzoek

TOERISTEN

Tabel 1Als u iets koopt, waar haalt u dan meestal deze artikelen (in %)

Bron: Broekhuis Rijs Advisering

Tabel 2Welk rapportcijfer geeft u (op schaal van 1.0 tot 10.0)

Bron: Broekhuis Rijs Advisering

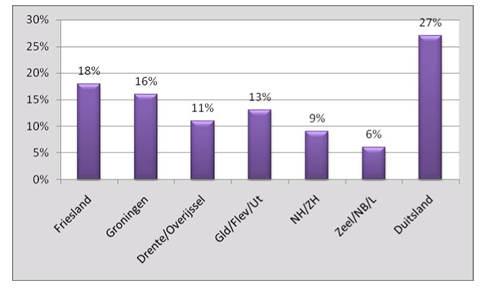

Tabel 3Waar komt de toerist vandaan tijdens onderzoek (in %)

Bron: Broekhuis Rijs Advisering

EILANDBEWONERS

Tabel 4Hoe vaak gaat u naar het vasteland voor aankopen (in %)

Bron: Broekhuis Rijs Advisering

Tabel 5Welke plaatsen bezoekt u op het vasteland voor aankopen (in %)

Bron: Broekhuis Rijs Advisering

Tabel 6Welk rapportcijfer geeft u (op schaal van 1.0 tot 10.0)

Bron: Broekhuis Rijs Advisering

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl