Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR676430

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR676430/1

Algemeen belangbesluit

Geldend van 06-05-2022 t/m heden

Intitulé

Algemeen belangbesluitBurgemeester en wethouders van de gemeente Ooststellingwerf;

nr. 5.a.3.

gelet op artikel 25h, vijfde en zesde lid van de Mededingingswet;

gezien het besluit van de raad van de gemeente Ooststellingwerf van 15 februari 2022, waarin de raad het college van burgemeester en wethouders heeft gemandateerd tot het nemen van een algemeen belang-besluit inzake de verhuur, het beheer en de exploitatie van de Bosbergtoren indien op het ontwerp algemeen belangbesluit geen zienswijzen zijn ingediend;

constaterend dat op het ontwerp algemeen belangbesluit, bekendgemaakt op 25 februari 2022 in het Gemeenteblad 2022, nummer 85765, geen zienswijzen zijn ingediend;

Besluiten

Namens de raad de verhuur, het beheer en de exploitatie van de Bosbergtoren te Appelscha aan te wijzen als activiteiten, die plaatsvinden in het algemeen belang als bedoeld in artikel 25h, vijfde lid van de Mededingingswet.

Overwegingen ten aanzien van het algemeen belang-besluit

Wettelijk kader

Hoofdstuk 4b van de Mededingingswet heeft tot doel het creëren van zo gelijk mogelijke concurrentieverhoudingen tussen overheden die als aanbieder van goederen of diensten aan derden optreden (ondernemer) enerzijds en andere, particuliere ondernemingen anderzijds. Daartoe is voorzien in een aantal gedragsregels waaraan overheden zich moeten houden bij het verrichten van economische activiteiten. Een van deze gedragsregels betreft de verplichting om afnemers van een product of dienst ten minste de integrale kostprijs van dat product of die dienst in rekening te brengen, zoals bepaald in artikel 25i, eerste lid, van de Mededingingswet.

In artikel 25h, vijfde lid, van de Mededingingswet is echter bepaald dat hoofdstuk 4b niet van toepassing is op economische activiteiten die plaatsvinden in het algemeen belang. Op grond van artikel 25h, zesde lid, van de Mededingingswet geschiedt de vaststelling of economische activiteiten plaatsvinden in het algemeen belang voor gemeenten door de gemeenteraad.

Een balans moet worden gevonden tussen de hoofdregel van artikel 25i, eerste lid, van de Mededingingswet en de daarop in artikel 25h, vijfde en zesde lid, van de Mededingingswet voorziene uitzonderingsmogelijkheid. De vaststelling dat sprake is van een algemeen belang dat, afgewogen tegen het belang van de betrokken particuliere onderneming(en), rechtvaardigt dat een economische activiteit buiten de reikwijdte van de gedragsregels van hoofdstuk 4b van de Mededingingswet wordt geplaatst vergt een deugdelijke motivering. De reikwijdte van deze deugdelijke motivering is door het College van Beroep voor het bedrijfsleven uiteengezet in haar uitspraak van 18 december 2018 (ECLI:NL:CBB:2018:661). Zo moet enerzijds inzicht worden gegeven in de vraag waarom exploitatie niet zou kunnen voor de integrale kostprijs en anderzijds welk nadeel ondernemingen zullen ondervinden van de eventuele exploitatie onder de integrale kostprijs en welke maatregelen de gemeente neemt om dit nadeel waar nodig op te heffen of te compenseren.

In dit besluit wordt afgewogen of het algemeen belang dat gediend wordt met de verhuur, het beheer en de exploitatie van de Bosbergtoren opweegt tegen de nadelige gevolgen voor belanghebbenden, in het bijzonder voor private ondernemers.

Situatiebeschrijving

De economische activiteit die in het kader van dit besluit aan de orde is betreft de verhuur, het beheer en de exploitatie van de Bosbergtoren, gelegen in de gemeente Ooststellingwerf. De Bosbergtoren is in 2016 feestelijk geopend en wijd en zijd bekend. Tezamen met de naamsbekendheid van Appelscha is het een toeristische attractie die veel bezoekers naar de regio trekt. Dat was precies het beoogde doel dat de gemeente Ooststellingwerf voor ogen had vanuit het Masterplan Appelscha, waarin we inzetten op de gastvrijheidseconomie als een van de dragende pijlers voor economische ontwikkeling, naast de biobased economy en de zorgsector. Recreatie en toerisme biedt niet alleen werkgelegenheid, maar draagt bij aan de leefbaarheid in tal van voorzieningen voor onze inwoners (zoals fietspaden, voorzieningen, horeca

et cetera). Hierop wordt voortgebouwd met de Regio Deal Zuidoost Friesland, waarin we de verdere ontwikkeling van recreatie en toerisme inzetten als middel om welvaart en welzijn van onze inwoners te vergroten.

De Bosbergtoren is een waardevol onderdeel van een breed toeristisch product, bestaande uit een aantrekkelijk landschap met een goede routestructuur en aantrekkelijke voorzieningen (bankjes, parkeerplaatsen en enkele trekkende attracties). Het is de basis op grond waarvan vervolgens ondernemers toeristische producten en arrangementen ontwikkelen en aanbieden, zowel in de dagrecreatie als de verblijfsrecreatie. Inmiddels is gebleken dat de Bosbergtoren hier een stevige plek in is gaan nemen. Zo hebben diverse ondernemers een koppeling tussen hun product en de toren ontwikkeld, en zijn er diverse landelijke vloggers en bloggers die de toren hebben bezocht en de toren en de regio indirect promoten. Aldus geeft de Bosbergtoren een toeristische economische impuls aan de regio, wat ten goede komt aan het ondernemersklimaat en de werkgelegenheid in de toeristische sector. De gemeente Ooststellingwerf heeft bij de exploitatie van de Bosbergtoren geen winstoogmerk.

De Bosbergtoren zal worden verhuurd aan de Coöperatie Appelscha Regio 3.0 U.A. (hierna: de Coöperatie), die namens de gemeente Ooststellingwerf het beheer en de exploitatie zal gaan uitvoeren. Deze Coöperatie is opgericht om de samenwerking tussen de verschillende ondernemers en verenigingen te versterken, gezamenlijk de sector naar een hoger plan te brengen en te werken aan een gezamenlijke gebiedspromotie. Dit past goed bij de doelen waarvoor de Bosbergtoren ooit is opgericht en de randvoorwaarden, die door de gemeenteraad zijn geformuleerd tijdens de thema-bijeenkomst van 13 april 2021.

Een en ander is uitvoeriger beschreven in het bijgevoegde “Advies over eigendom, beheer en onderhoud van de Bosbergtoren” dat integraal onderdeel uitmaakt van dit besluit.

De verhuur, het beheer en de exploitatie van de Bosbergtoren betreffen in beginsel een economische activiteit omdat het verlening van diensten betreft tegen betaling van een vergoeding op een markt.

De verhuur, het beheer en de exploitatie door de Coöperatie omvat alle in redelijkheid te benoemen activiteiten.

Motivering

De gemeente Ooststellingwerf brengt aan de Coöperatie een marktconforme huurprijs in rekening voor de Bosbergtoren. Deze marktconforme huurprijs is berekend door Van de Loosdrecht makelaars en bedraagt anno 2021 € 12.000,- per jaar exclusief btw. De rapportage waaruit deze marktconforme huurprijs blijkt, is als bijlage aan dit besluit gehecht.

Marktconform betekent echter niet kostendekkend. Er vindt bevoordeling van de Coöperatie plaats doordat de marktconforme huurprijs lager is dan de integrale kostprijs voor de gemeente. De gemeente heeft de integrale jaarlijkse kostprijs berekend en laten toetsen door HZG Accountants en Adviseurs. Hieruit vloeit een jaarlijkse integrale kostprijs voort van € 42.000,- exclusief BTW per jaar. De rapportage over de integrale kostprijs is opgenomen in paragraaf 2.2.3 van het bijgevoegde “Advies over eigendom, beheer en onderhoud van de Bosbergtoren” en als bijlage bij het bijgevoegde “Rapport van bevindingen” van HZG Accountants en Adviseurs.

De gemeente Ooststellingwerf neemt een deel van de integrale kostprijs voor haar rekening, wanneer de gemeente Ooststellingwerf enkel de marktconforme huurprijs in rekening brengt bij de Coöperatie.

De gemeente heeft zich er conform haar verplichtingen van vergewist dat het voordeel dat de Coöperatie ontvangt, niet aan te merken is als staatssteun in de zin van artikel 107, lid 1, VWEU. De omvang van de activiteiten van de Coöperatie in het kader van de Bosbergtoren is dusdanig gering, dat een (potentieel) effect op de interstatelijke handel niet aannemelijk is. Dit is gedocumenteerd in het bijgevoegde “Advies over eigendom, beheer en onderhoud van de Bosbergtoren”.

Door de verhuur, de exploitatie en het beheer van de Bosbergtoren als algemeen belang aan te wijzen worden private ondernemingen niet beperkt in hun exploitatiemogelijkheden. De Bosbergtoren is namelijk een unieke voorziening in de regio en kent geen concurrerende attracties in de wijde omgeving. Veeleer is de Bosbergtoren een complementaire voorziening. De Bosbergtoren trekt toeristen die vervolgens eveneens gebruik maken van de overige attracties in de omgeving. Hierdoor is er geen sprake van concurrentie om bezoekers maar veeleer van samenwerking om aan de bezoekers een zo compleet mogelijk pakket aan toeristische voorzieningen aan te bieden. Door de Bosbergtoren aan de toeristische voorzieningen toe te voegen worden ondernemers in de recreatiesector gefaciliteerd. Dit blijkt ook uit het feit dat de exploitatie gevoerd gaat worden door de Coöperatie, een samenwerkingsverband van ondernemers en instellingen in de recreatieve sector. Dit samenwerkingsverband staat open voor elke regionale ondernemer in de recreatieve sector. Zij kunnen lidmaatschap van de Coöperatie aanvragen en aldus een rol gaan spelen in de exploitatie van de Bosbergtoren.

De gemeente kan de integrale kostprijs van de Bosbergtoren niet in rekening brengen bij de Coöperatie omdat exploitatie van de Bosbergtoren dan onmogelijk zou worden. Uitgangspunt voor de marktconforme huurprijs van € 12.000 exclusief BTW is een omzet van € 56.000 exclusief BTW. Dit is fors meer dan de gemiddelde omzet van € 32.900 exclusief BTW in de periode 2017 tot en met 2020. De Coöperatie moet dus al een fors hogere opbrengst realiseren om de marktconforme huurprijs te kunnen betalen. Het is derhalve duidelijk dat zij niet in staat is om de integrale kostprijs van € 42.000 exclusief BTW te betalen. In het geval dat de gemeente Ooststellingwerf de integrale kostprijs wel doorberekent, zal er een aanzienlijk exploitatietekort ontstaan. Gezien deze omzetcijfers over de afgelopen periode behoeft het weinig verdere toelichting dat naar alle waarschijnlijkheid geen enkele onderneming in staat zal zijn om de integrale kostprijs te betalen aan de gemeente en de exploitatie van de Bosbergtoren rendabel te maken.

Verder blijkt onder meer uit de exploitatiecijfers van de Bosbergtoren over de afgelopen jaren dat doorberekening van de integrale jaarlijkse kostprijs niet haalbaar is. Het bezoekersaantal is te laag om alle integrale kosten te kunnen dekken. Daarnaast blijkt uit de taxatie van de toren dat de marktconforme huur beduidend lager ligt dan de integrale kostprijs.

Door de keuze voor de Coöperatie worden de beleidsdoelen van de gemeente nagestreefd. De Coöperatie is een bestaande samenwerking van plaatselijke ondernemers en organisaties en heeft als doel toerisme en recreatie in de gemeente Ooststellingwerf te bevorderen.

De Coöperatie zal de opbrengsten uit de exploitatie van de Bosbergtoren besteden aan het bevorderen van toerisme en recreatie in de gemeente Ooststellingwerf. Daarmee worden de bovengenoemde beleidsdoelstellingen van de gemeente bevorderd en het algemeen belang gediend. Een en ander wordt geborgd met een exploitatieovereenkomst.

De gemeente Ooststellingwerf heeft verder onderzocht of er alternatieven waren voor de exploitatie van de Bosbergtoren. Verkoop van de Bosbergtoren of aanbesteding van de exploitatie waren onhaalbare scenario’s, omdat er naast de Coöperatie geen concrete interesse in exploitatie van de Bosbergtoren is gebleken. Dit is meer uitvoerig gedocumenteerd in het bijgevoegde “Advies over eigendom, beheer en onderhoud van de Bosbergtoren”.

Tot slot heeft de gemeente Ooststellingwerf onderzocht of er ondernemingen zouden zijn die nadeel zouden ondervinden van het voorgenomen algemeen belang besluit. Uit dit onderzoek kwam naar voren dat er geen ondernemingen zijn die hinder of nadeel zullen ondervinden van het voorgenomen algemeen belang besluit. Mocht uit de zienswijze procedure anderszins voortvloeien, dan zal de gemeente Ooststellingwerf dit punt heroverwegen.

Belangenafweging

Gedurende de periode van ter inzagelegging van het ontwerp algemeen-besluit is geen enkele zienswijze kenbaar gemaakt. Het is ons dan ook niet gebleken dat met het nemen van een algemeen belangbesluit een belanghebbende onevenredig zijn of haar belangen wordt getroffen of dat de belangenafweging die mede heeft geleid tot het concept algemeen-belangbesluit in twijfel moet worden getrokken.

De gemeente Ooststellingwerf laat in de belangenafweging het algemeen belang van het dienen van de hiervoor genoemde beleidsterrein (door middel van het beschikbaar houden van een toeristische attractie als de Bosbergtoren) prevaleren boven het winst en expansiebelang van marktpartijen. Een grotere vitaliteit, leefbaarheid, uitstraling en attractiviteit van de regio, bevordering van toerisme en een economisch gezonde regio dienen een groter belang dan de winst van een individu of individueel bedrijf.

Om deze redenen stelt het college van burgemeester en wethouders van de gemeente Ooststellingwerf namens de raad van de gemeente Ooststellingwerf vast dat verhuur, exploitatie en beheer van de Bosbergtoren aan de Coöperatie plaatsvindt in het algemeen belang in de zin van artikel 25, vijfde lid, van de Mededingingswet.

Bijlagen

De volgende bijlagen maken integraal deel uit van dit besluit:

- •

Advies over eigendom, beheer en onderhoud van de Bosbergtoren

- •

Taxatie marktconforme huurprijs

- •

Rapport van feitelijke bevindingen HZG Accountants & Adviseurs inzake huurwaarde Bosbergtoren op basis van integrale kostprijs

Beroep

Vindt u dat de beslissing niet juist is, dan kunt u binnen zes weken na de bekendmakingsdatum van dit besluit een beroepschrift sturen naar:

Rechtbank Noord Nederland

afdeling Bestuursrechtspraak

Postbus 150

9700 AD GRONINGEN

U kunt ook digitaal beroep instellen viahttp://loket.rechtspraak.nl/bestuursrecht . Daarvoor moet u wel beschikken over een elektronische handtekening ( DigiD ).

Zet in het beroepschrift in ieder geval:

- •

de dagtekening en uw naam en adres

- •

een omschrijving van de beslissing van de gemeente

- •

de reden waarom u het niet eens bent met de beslissing

- •

uw handtekening

Stuurt u met uw beroepschrift kopieën mee van:

- •

het oorspronkelijke besluit van de gemeente

- •

uw bezwaarschrift tegen dat besluit

- •

deze beslissing

Let op: aan een beroepschrift zijn kosten verbonden. Hierover ontvangt u bericht van de griffie van de rechtbank.

Ondertekening

Besloten namens de raad van de gemeente Ooststellingwerf in de vergadering van 26 april 2022.

Burgemeester en wethouders voornoemd,

, secretaris

, burgemeester

Bijlage Advies over eigendom, beheer en onderhoud van de Bosbergtoren

Vastgesteld door het college van B en W op 11 januari 2021

Inleiding

In 2015 is gestart met de bouw van Bosbergtoren die werd mogelijk gemaakt met een subsidie van de provincie. Sinds de realisatie van de Bosbergtoren in 2016 wordt er gesproken over de eigendom en het beheer en onderhoud van de Bosbergtoren. Tot op heden ligt de volledige exploitatie en het beheer en onderhoud nog bij de gemeente.

De gemeenteraad heeft zich uitgesproken over de exploitatie en het beheer en onderhoud van de Bosbergtoren. De gemeenteraad heeft uitgesproken de Bosbergtoren niet in eigen beheer te willen houden. Dit scenario wordt dan ook niet nader uitgewerkt.

In deze notitie worden diverse scenario’s uitgewerkt die zien op de exploitatie en het beheer van de Bosbergtoren (en de omgeving)

Probleemstelling

Het beheer en de exploitatie van de Bosbergtoren ligt nog steeds bij de gemeente en vraagt veel inzet van het ambtelijk apparaat dat daarop niet is ingericht.

Opdracht

Het college van de gemeente Ooststellingwerf wil een uitgewerkt advies over de mogelijkheden van exploitatie en beheer van de Bosbergtoren, waarbij gestreefd wordt naar een minder negatief resultaat. Het college zal de raad een keuze voorleggen.

Doelstelling

Het beheer en de exploitatie van de Bosbergtoren door de gemeente te beëindigen door verkoop, verhuur of een samenwerkingsvorm, waarbij

- 1.

de toegankelijkheid van de Bosbergtoren in de breedste zin (waaronder toegang voor minder validen) gewaarborgd is;

- 2.

de continuïteit van beheer en exploitatie gewaarborgd is;

- 3.

de unieke toeristische voorziening met uitkijkfunctie met een lokale historische waarde wordt behouden;

- 4.

de Bosbergtoren in lokaal eigendom blijft.

Scenario’s

Om de doelstelling te bereiken worden in dit advies de volgende drie scenario’s uitgewerkt.

Verkoop aan derden;

Verhuur aan derden;

Samenwerking in de exploitatie en het onderhoud van Bosbergtoren en Bosbergpad.

Hoofdstuk 1 Historie

De Bosberg is gelegen in één van de oudste bossen van Friesland. Het gebied is van grote landschappelijke waarde.

Voorheen stond op bijna dezelfde locatie de uitkijktoren “De Belvedère”. Deze toren op het hoogste punt van Friesland, 42,90 meter boven N.A.P., bood uitzicht over het Nationaal Park. De toren werd vanaf 3 juli 2006 door de Historische Vereniging Appelscha gehuurd van Staatsbosbeheer. In 2016 (exacte datum ontbreekt op de overeenkomst) is een indeplaatsstellingsovereenkomst gesloten. Hierbij trad de gemeente Ooststellingwerf in de plaats van de Historische Vereniging Appelscha.

Het ministerie van Landbouw, Natuur en Voedselkwaliteit, de provincie Fryslân, de gemeente Ooststellingwerf, Staatsbosbeheer en het Nationaal Park Drents-Friese Wold hebben in oktober 2008 de Bestuursovereenkomst Ontwikkelagenda Appelscha en omgeving ondertekend. In deze bestuursovereenkomst zijn elf maatregelen voor recreatie en natuur opgenomen. Het doel van het opstellen van de ontwikkelagenda is het geven van nieuwe impulsen aan de recreatie en natuur. De aanleiding hiervoor is enerzijds de impuls die de gemeente Ooststellingwerf aan het toerisme en de recreatie in Appelscha wil geven. Anderzijds zijn er diverse plannen om verstoring, verdroging en verzuring in het Nationaal Park Drents-Friese Wold aan te pakken en om nieuwe natuur te realiseren. Bij zowel recreatie als natuur waren knelpunten aanwezig die deze plannen bemoeilijkten. De partijen hebben oplossingen gevonden voor deze knelpunten en hebben een gezamenlijke integrale visie voor het gebied opgesteld. De recreatieve maatregelen zoals versterking van de Boerestreek, de ontwikkeling van de verblijfsrecreatie en nieuwe ontwikkelingen in het Bosberg-gebied moeten een economische impuls geven aan het gebied.

De uitgangspunten in de bestuursovereenkomst zijn ook terug te vinden in de gemeentelijke structuurvisie “Ooststellingwerf 2010-2020-2030 De grenzeloze toekomst” (vastgesteld op 15 september 2009). De gemeente Ooststellingwerf staat voor een grenzeloze samenwerking waarbij ingezet wordt op duurzaamheid. Samenwerking met:

- -

de burgers, de Plaatselijke Belangen en maatschappelijke organisaties;

- -

ondernemers in de landbouw, recreatie en het midden- en kleinbedrijf; en

- -

de drie noordelijke provincies, de zes buurgemeenten en het Wetterskip;

met als doel het inzetten op duurzame energie, duurzame landbouw en duurzaam ondernemen en duurzame recreatie.

Op 3 september 2011 heeft de gemeente overlegd met Staatsbosbeheer en de provincie Friesland over de herontwikkeling Boerestreek/Bosberg. De bestuursovereenkomst, de structuurvisie en de overleggen met de provincie Friesland en Staatsbosbeheer hebben bijgedragen aan de totstandkoming van het uiteindelijk op 17 september 2013 vastgestelde bestemmingsplan “Bosberg”.

Voor de uitvoering van het Masterplan Appelscha had de provincie Friesland een subsidie verstrekt in het kader van de Quick Wins streekagenda. Enkele onderdelen konden echter niet worden uitgevoerd. Om de subsidie te behouden is een verzoek tot wijziging ingediend. Onderdeel van deze wijziging betrof de vervanging van de uitkijktoren op de Bosberg. Op 1 december 2015 (bekend gemaakt op 18 december 2015) besloot de provincie het verzoek om wijziging te accepteren. Hierdoor kwam voor de bouw van de Bosbergtoren € 500.000 beschikbaar.

Omdat het geld voor de bouw van de Bosbergtoren beschikbaar kwam door een wijziging van de subsidiebeschikking met een tijdslimiet moest voortvarend te werk worden gegaan. Aanbestedingsprocedures moesten worden gestart. Er was geen tijd te verliezen om op tijd te kunnen voldoen aan de voorwaarden gesteld in de subsidiebeschikking. Destijds is te weinig aandacht besteed aan het beheer en onderhoud na de realisatie van de uitkijktoren.

Het ontwerp van de uitkijktoren van 33 meter hoog geplaatst op een 20 meter hoge stuifduin is geïnspireerd op een reusachtige dennenstam. De toren krijgt de naam “Bosbergtoren” en wordt op 14 oktober 2016 voor bezoekers opengesteld.

Op 20 december 2016 deelt het college aan de raad mee dat de gemeente vooralsnog het beheer en de exploitatie van de Bosbergtoren op zich neemt. Het is de bedoeling is om beheer en exploitatie van de toren over te dragen aan de op te richten stichting/coöperatie in Appelscha. De groep Regio Appelscha 3.0 werkt hiervoor een businesscase uit.

Vervolgens deelt het college de raad mee dat met de afdeling beheer en onderhoud afspraken zijn gemaakt, zo ook met leveranciers. Jaarlijks worden de externe onderdelen gecontroleerd (lift heeft een onderhoudscontract, op de tourniquet is een service/noodabonnement). Ook wordt er jaarlijks toezicht gehouden op de toestand van het gebouw (check op trapleuningen, hekwerken e.d.), vergelijkbaar met speeltoestellen, bruggen e.d.

De huurovereenkomst met Staatsbosbeheer voor de uitkijktoren “De Belvedère” kon niet meer nageleefd worden. Er was immers een volledig nieuwe toren gebouwd. Dat was dan ook de reden dat er met Staatsbosbeheer op 15 november 2018 met terugwerkende kracht (1 maart 2016) voor de uitkijktoren met toegangspad een erfpachtovereenkomst is gesloten. De erfpachtovereenkomst eindigt op 28 februari 2046. Tevens is een recht van opstal gevestigd voor de uitkijktoren het toegangspad en het Bosbergpad (wandel- en rolstoelroute).

In de overeenkomst met Staatsbosbeheer is geregeld dat als erfpachtcanon een vergoeding van € 1,00 per jaar verschuldigd is. Dit bedrag wordt jaarlijks vermeerderd met een marktrentepercentage + 1%. Dit bedrag wordt tienjaarlijks worden herzien. In de overeenkomst is opgenomen dat de vergoeding laag is omdat de gemeente voor eigen risico en eigen kosten de opstallen (toren en toegangspad) realiseert. Indien de bestemming of het gebruik wijzigt waardoor een aanzienlijk hoger rendement wordt gerealiseerd, zal Staatsbosbeheer de canon wijzigen.

Op 8 juni 2018 is een coöperatie opgericht die onder andere het exploiteren van de Bosbergtoren in haar Businessplan heeft opgenomen.

In 2020 krijgt ook de exploitatie van de Bosbergtoren te maken met de Coronamaatregelen. De openingstijden van de Bosbergtoren worden beperkt evenals het aantal bezoekers.

Tot op heden exploiteert en beheert de gemeente de Bosbergtoren. Het exploiteren van een toeristisch object behoort niet tot de kerntaken van een gemeente. Op basis van de gemeentelijke begroting/jaarrekening is sprake van een exploitatie overschot. Er is echter (nog) geen budget gereserveerd voor groot onderhoud, de vergoeding ten behoeve van de afdeling Openbare ruimte voor haar diensten is te laag en voor de inzet van de rest van de ambtelijke organisatie wordt geen vergoeding gerekend. Indien rekening wordt gehouden met voorgaande zaken is sprake van een aanzienlijk exploitatietekort.

Inmiddels is de Bosbergtoren al enkele jaren opengesteld voor publiek. Toch is nog geen enkel jaar aan te merken als representatief. In 2017 kreeg de Bosbergtoren bij de opening enorme media aandacht. In het tweede jaar werden problemen ervaren met de invoering van het online ticketsysteem bij diverse ondernemers, in 2019 waren er problemen met het online verkoopsysteem waardoor online kaartverkoop niet kon plaatsvinden en werden problemen ervaren met de lift en het jaar 2020 stond in het teken van het Coronavirus. Deze notitie gaat dan ook uit van aannames.

In deze notitie wordt gesproken over Gegadigde. Dit kan een Vereniging, Stichting, Coöperatie of commerciële partij zijn die geïnteresseerd is in de exploitatie van de Bosbergtoren.

Hoofdstuk 2Huidige financiële situatie

2.1 Kosten oprichting Bosbergtoren met toegangspad

De bouwkosten voor de nieuwbouw van de Bosbergtoren waren destijds begroot op € 500.000. De werkelijke bouwkosten waren € 883.000 exclusief projectleiding. De hogere kosten hangen samen met niet geplande werkzaamheden onder meer door het opschuiven van de Bosbergtoren vanwege een eik en het aanpassen/verbeteren van de omgeving. De bouwkosten zijn voor € 471.000 gefinancierd uit subsidie van de provincie en voor het restant uit de N381 gelden. Onder de omschrijving combinatie bouw en omgeving wordt verstaan de kosten van ontwerp, voorbereiding en toezicht. Deze kosten zijn niet specifiek toe te rekenen aan de omgeving of het bouwwerk de Bosbergtoren.

Tabel 1

2.2 Waarde

2.2.1 Huidige waarde

Op 8 april 2021 is de Bosbergtoren getaxeerd. De marktwaarde 1 betreft € 175.000 exclusief kosten koper.

2.2.2 Huurwaarde

Op 8 april 2021 is de Bosbergtoren getaxeerd. De marktconforme huurwaarde2 bedraagt € 12.000,00.

2.2.3 Huurwaarde op basis van integrale kostprijs

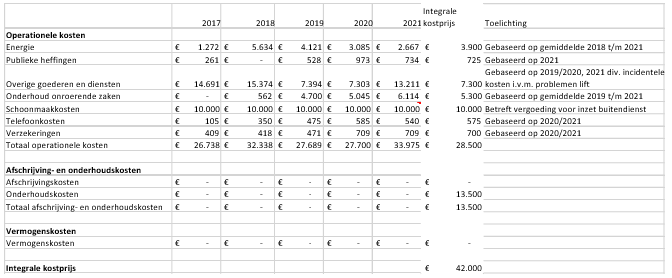

Uit hoofde van de Wet Markt & Overheid is de gemeente verplicht om de integrale kostprijs door te belasten, tenzij zij een algemeen belang besluit te nemen. Voor de berekening van de integrale kostprijs van de Bosbergtoren moeten alle kosten worden meegenomen die gemoeid zijn met de investering, financiering en exploitatie van de Bosbergtoren. Conform de handreiking Wet Markt en Overheid betreft dit in elk geval de volgende kosten: operationele kosten, afschrijvings- en onderhoudskosten en vermogenskosten. Op basis van de handreiking hebben wij de integrale kostprijs berekend op € 42.000. Hieronder hebben wij dit nader toegelicht.

Operationele kosten

Dit zijn kosten die direct of indirect met de exploitatie van de Bosbergtoren te maken hebben. Dit betreft de personeelskosten, de huisvestingskosten, materiele kosten, verzekering- en energiekosten en overheadkosten. Op pagina 9 is een overzicht van de operationele kosten opgenomen. “Publieke heffingen” zijn de onroerend zaakbelasting en de waterschapsbelasting. Onder “overige goederen en diensten” vallen onder andere communicatie, promotie, storingen en onderhoud. “Schoonmaakkosten” betreft de vergoeding voor de inzet van openbare ruimte. Deze vergoeding is niet kostendekkend. Naast de inzet van openbare ruimte is er ook een forse inzet van diverse andere ambtenaren geweest. Zie voor een nadere toelichting paragraaf 2.3. Doordat er geen urenregistratie is zijn deze kosten, m.u.v. de vergoeding voor de inzet van openbare ruimte, niet verwerkt in de integrale kostprijs.

Afschrijvings- en onderhoudskosten

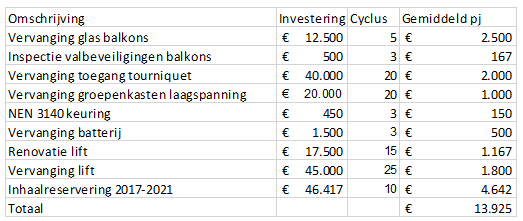

Dit zijn kosten van de Bosbergtoren die het gevolg zijn van de investering in de Bosbergtoren. Zoals aangegeven in paragraaf 2.2.5 heeft de Bosbergtoren geen boekwaarde, omdat de bouw gedekt is door subsidie van de provincie Fryslân en N381 gelden. Er wordt daarom ook niet op afgeschreven. De afschrijvingskosten zijn daarom € 0. Onderhoudskosten zijn nodig voor het verlengen van de levensduur van de Bosbergtoren. Tot op heden werd er in de begroting niet gereserveerd voor groot onderhoud. Op basis van het meer jaren onderhoudsplan dient er jaarlijks € 13.925 gereserveerd te worden voor groot onderhoud. Zie onderstaand overzicht. Voor de berekening van de integrale kostprijs hebben we dit afgerond naar € 13.500.

Vermogenskosten

Dit zijn kosten die het gevolg zijn van de financiering van de Bosbergtoren. Doordat de kosten voor de bouw van de Bosbergtoren zijn gedekt door subsidie en N381 gelden zijn er geen vermogenskosten toegerekend.

Onvoorziene kosten/incidentele kosten

De afgelopen jaren zijn er naast bovenstaande kosten onvoorziene kosten/incidentele kosten gemaakt. Het betreft o.a. kosten voor een nieuw toegangssysteem, aanpassing van de website en de lift en advieskosten. Deze kosten zijn niet meegenomen in de berekening van de integrale kostprijs.

Totale integrale kostprijs

Op de volgende pagina is een overzicht opgenomen van de kosten in de periode 2017 tot en met 2021 en de op basis hiervan gehanteerde uitgangspunten voor de integrale kostprijs. De kosten 2021 betreffen de kosten tot en met 21 december 2021. Deze kunnen dus nog enigszins wijzigen door boekingen na die tijd.

2.2.4 Verzekerde waarde

Het bedrag waarvoor het gebouw is verzekerd (herbouwwaarde) bedraagt € 859.164. Dit is het bedrag van de herbouwwaarde minus de aankoopwaarde van de grond.

2.2.5 WOZ waarde

Per 1 januari 2020 (peildatum) was de WOZ-waarde van het object € 308.000. De WOZ-waarde is niet gebaseerd op de waarde in het economisch verkeer, maar op basis van gecorrigeerde vervangingswaarde. Het gaat hierbij om een technische berekening, te weten de actuele bouwkosten die gemaakt zouden moeten worden om het gebouw te vervangen, waarbij waar nodig correcties worden gemaakt voor veroudering en slijtage en mindere functionaliteit.

2.2.6 Boekwaarde

De boekwaarde is de waarde waarvoor de Bosbergtoren zonder toegangspad op de balans staat. Deze bedraagt € 0,00. De kosten van de bouw waren immers zoals hierboven vermeld volledig gedekt door de subsidie van de provincie Fryslân en de N381 gelden.

2.3 Personele inzet

Hieronder hebben we een inschatting gemaakt van de jaarlijkse ambtelijke inzet voor de exploitatie van de Bosbergtoren.

Evenals bij andere unieke bouwwerken en attracties heeft ook de Bosbergtoren te maken gehad met kinderziektes, vooral voor wat betreft de toegang. Dit heeft gevraagd en vraagt nog om veel inzet van binnendienstmedewerkers.

Zo heeft de Bosbergtoren te kampen gehad met een defect in het ticketsysteem en problemen met de lift. Daarnaast hebben ook de maatregelen ter bestrijding van het Coronavirus de afgelopen twee seizoenen veel personele inzet gevraagd. Door het Coronavirus werden vele uren besteed aan communicatie over de beperkte openstelling en de controle op de beperkte toegang waarbij 1.5 meter afstand in acht genomen kon worden.

Naast de inzet van medewerkers voor wat betreft het treffen van Coronamaatregelen en de kinderziektes (storingen), moet ook gedacht worden aan de inzet van medewerkers op de afhandeling van klachten en meldingen. Alles met elkaar heeft dit geleid tot extra inzet (uren) van medewerkers, maar ook op het verleggen van prioriteiten. De werkzaamheden die in het teken stonden van het operationeel houden van de Bosbergtoren zijn ten koste gegaan van reguliere werkzaamheden.

2.4 Jaarlijkse opbrengsten

Zoals al eerder vermeld zijn de bezoekersaantallen niet representatief de toekomst. In 2018 waren er wat problemen bij de invoering van het ticketsysteem bij ondernemers en in 2019 zorgde het online verkoopsysteem voor problemen. Hierdoor was het op momenten onmogelijk om online een ticket te kopen. In de jaren 2020 en 2021 was er sprake van Corona maatregelen die het aantal bezoekers aan de Bosbergtoren beperkte.

2.6 Resultaat

Het is duidelijk zijn dat de opbrengsten niet in verhouding staan met de met de integrale kostprijs van € 42.000, waarbij geen rekening is gehouden met onvoorzien kosten en de inzet van ambtelijke uren. De begroting laat een opbrengst zien in plaats van een te kort. Dit heeft mede te maken met het ontbreken van een reservering van groot onderhoud, onvoorziene kosten en de kosten van de ambtelijke inzet.

Hoofdstuk 3 De Uitgangspunten

3.1 Uitgangspunten gemeenteraad

Op 13 april 2021 heeft een thema-bijeenkomst voor de gemeenteraad van Ooststellingwerf plaatsgevonden. Tijdens deze bijeenkomst is gesproken over de uitgangspunten die in acht genomen moeten worden bij de uitwerking van de scenario’s betreffende de exploitatie van de Bosbergtoren en eventueel het Bosbergpad. Deze uitgangspunten zijn gevonden in de diverse beschikbare stukken. Hierin zijn enkele wijzigingen aangebracht. Dit heeft geresulteerd in de volgende uitgangspunten:

- 1.

Het vergroten van vitaliteit, leefbaarheid, uitstraling en attractiviteit van de regio;

- 2.

Het bevorderen van toerisme;

- 3.

Een economische impuls.

Daarnaast zijn de volgende randvoorwaarden geformuleerd:

- a.

De uitkijkfunctie moet ongehinderd behouden blijven;

- b.

De Bosbergtoren moet een unieke toeristische voorziening blijven met een lokale historische waarde, waarbij het lokaal eigenaarschap van de Bosbergtoren moet worden gewaarborgd;

- c.

De toegankelijkheid moet zowel letterlijk als figuurlijk gewaarborgd zijn;

- d.

De continuïteit van beheer en exploitatie moet gewaarborgd zijn.

3.2 Uitgangspunten Staatsbosbeheer

Staatsbosbeheer is een belangrijke factor in de exploitatie van de Bosbergtoren. Zij zijn immers eigenaar van de grond. Een wijziging in de exploitatie vraagt om overleg met Staatsbosbeheer. Dat is dan ook de reden dat er contact gezocht is met Staatsbosbeheer. Zij zijn al in een vroeg stadium betrokken bij het onderzoek naar de exploitatie van de Bosbergtoren.

Staatsbosbeheer geeft in haar email aan dat zij kennis heeft genomen van het gegeven dat de gemeente Ooststellingwerf onderzoek doet naar een andere manier van exploitatie van de bosbergtoren dan eind 2018 tussen gemeente Ooststellingwerf en Staatsbosbeheer middels een erfpacht- en opstalovereenkomst (9430/143122/151689) is overeengekomen.

Staatsbosbeheer hecht er belang aan te benadrukken dat de doelstellingen, welke expliciet benoemd zijn in voornoemde overeenkomst, gewaarborgd zijn en blijven.

Een exploitatie middels een plaatselijke coöperatie, waarbij meerder partijen gezamenlijk en met vereende krachten duurzaam samenwerken ten behoeve van de instandhouding van de recreatieve, landschappelijke en cultuurhistorische waarden op en rond de Bosberg, biedt hiertoe wat Staatsbosbeheer betreft kansen.

Een exploitatievorm waarbij deze vorm van samenwerking gemist wordt, geniet wat Staatsbosbeheer niet de voorkeur en kan naar mening van Staatsbosbeheer kwetsbaar(der) zijn als gekeken wordt naar het toekomstperspectief zoals Staatsbosbeheer dat graag zou zien voor voornoemd gebied en de Bosbergtoren. Samengevat geeft Staatsbosbeheer aan dat als de gemeente Ooststellingwerf een andere vorm van exploitatie van de Bosbergtoren wenst, alle energie en ruimte wat Staatsbosbeheer betreft zou moeten gaan naar de samenwerkingsvariant middels een plaatselijke coöperatie.

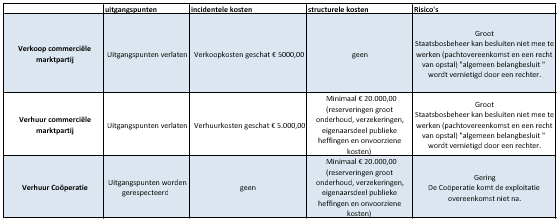

Hoofdstuk 4Verkoop

4.1 De taxatiewaarde

De taxatiewaarde van de Bosbergtoren wordt mede bepaald door de volgende factoren:

Een mogelijke verkoop ziet uitsluitend op een bouwwerk. De ondergrond behoort immers toe aan Staatsbosbeheer. De koper is daarmee afhankelijk van Staatsbosbeheer voor de erfpacht en het recht van opstal.

Daarnaast zijn de gebruiksmogelijkheden beperkt door de kaders die het bestemmingsplan er aan stelt, te weten: Natuur en archeologie (voorzien van een nadere bouw- en functieaanduiding dagrecreatie en uitkijktoren). Een wijziging van de gebruiksmogelijkheden van de Bosbergtoren en haar omgeving vraagt om afstemming met de gemeenteraad en Staatsbosbeheer.

4.2 Kostprijsberekening

Op grond van de Mededingingswet moet de uiteindelijke vraagprijs van de Bosbergtoren ten minste de integrale kosten omvatten. Uitgangspunt bij het doorrekenen van de integrale kosten is het consistente gebruik van bedrijfseconomische principes. Het is aan de gemeente om desgevraagd aan te kunnen tonen dat aan deze eisen zijn voldaan. De gemeente dient daarom de integrale kosten zo in te richten dat zij dit kan aantonen. Doorgaans wordt daarbij met de boekwaarde gerekend. In het geval van de Bosbergtoren is er geen sprake van een boekwaarde.

Ondanks het niet toekennen van een boekwaarde vertegenwoordigt de Bosbergtoren uiteraard wel een waarde, zoals ook blijkt uit de taxatie. De Handreiking Wet Markt en Overheid benadrukt dat er geen vaste manier is om integraal de kosten door te rekenen. Het is dus aan de gemeente om te bepalen hoe de kosten worden doorberekend. Het toekennen van een taxatiewaarde en de doorberekening ervan in een kostprijs (tarief) is, samen met de toerekening van eventuele andere kostenposten zoals onderhoudskosten in de brede zin van het woord, een manier waarmee invulling kan worden gegeven aan het wettelijke begrip ‘integrale kosten’.

Voor de berekening van de integrale kosten moet in ieder geval gerekend worden met de afschrijvings- en onderhoudskosten en de vermogenskosten.

4.2.1 Afschrijvings- en onderhoudskosten

Afschrijvings- en onderhoudskosten zijn vaak minder ‘zichtbare’ kosten van activa. Deze kostencomponent neemt retrospectieve en prospectieve lasten in aanmerking die voortkomen uit eerdere of toekomstige investeringsuitgaven die zijn toe te rekenen aan de activa. Deze lasten zijn toe te rekenen aan de jaren waarin de activa in kwestie gebruikt (zullen) worden. Prospectieve kosten zijn te rekenen vanaf het moment van overdacht of ingebruikname.

De Handreiking Wet Markt en Overheid zet de regels uiteen die zijn opgenomen in de Wet M&O, het Besluit M&O en de bijbehorende bijlage. De Handreiking (blz. 33) stelt dat:

“Bij deze kostencomponent hebben de uitgaven vaak al veel eerder plaatsgevonden en de bepaling van de afschrijvingskosten vergt een bepaalde inschatting van de levensduur en waardevermindering van activa. […] Binnen deze kosten vallen ook de kosten voor onderhoud, deze houden namelijk direct verband met het verlengen van de levensduur van bijvoorbeeld een machine, en daarmee met de afschrijvingen op ditzelfde apparaat, maar hebben een indirect verband met de economische activiteit.”

Voor wat betreft de Bosbergtoren is er nagenoeg geen sprake van retrospectieve kosten, doordat deze met provinciale subsidies is gefinancierd. Dit neemt de mogelijkheid voor het bestaan van prospectieve kosten niet weg. Te denken is aan de onderhouds- en schoonmaakkosten.

4.2.2 Vermogenskosten

Ook vermogenskosten betreffen minder ‘zichtbare’ kosten van activa. Hierover stelt de Handreiking dat zonder (eigen) vermogen het uitoefenen van een economische activiteit niet mogelijk is waardoor de kosten daarvoor doorgerekend moeten worden. Hierbij dient uitgegaan te worden van de gewogen gemiddelde kosten van het vermogen. Veelal kan de gemeente de omslagrente hanteren bij de berekening van deze kosten.

Het feit dat de boekwaarde van de uitkijktoren nul bedraagt en dat er daardoor geen afschrijvingen plaatsvinden betekent niet dat er op grond van de Mededingingswet geen sprake is van vermogenskosten.

De ACM heeft in haar uitspraak3 geoordeeld “dat het feit dat de gemeente grond al in bezit had en er geen boekwaarde aan was toegekend niet afdoet aan het feit dat de gemeente bij de vaststelling van de integrale kosten in het kader van hoofdstuk 4b van de Mededingingswet ook de kosten van eigen vermogen voor dit stuk grond bij de vermogenskostenberekening in aanmerking moet nemen.” Ook in eerdere besluiten is de ACM tot deze conclusie gekomen (zie voetnoot 46 van het besluit).

Gelet op deze uitspraak kunnen de vermogenskosten berekend worden aan de hand van de omslagrente die de gemeente hanteert.

4.2.3 Conclusie

Het moge duidelijk zijn dat de kostprijs boven de marktconforme verkoopprijs zal stijgen. Uitgangspunt bij de berekening zijn immers de oprichtingskosten. Met alleen al de doorberekening van de omslagrente ligt de kostprijs boven de taxatiewaarde.

4.3 Staatsbosbeheer

Gelet op paragraaf 3.2 geniet het zeker niet de voorkeur van Staatsbosbeheer om de Bosbergtoren aan een commerciële partij te verkopen. Een koper is dan ook afhankelijk van de bereidheid van Staatsbosbeheer om een pacht- en opstalovereenkomst te sluiten. Staatsbosbeheer zal ook andere tarieven hanteren bij een commerciële exploitatie. Uit e-mailcorrespondentie tussen de gemeente en Staatsbosbeheer wordt de mogelijkheid van een commerciëlere exploitatie niet zondermeer uitgesloten, maar het verdient zeker niet de voorkeur.

4.4 Wet- en regelgeving

Van een strijdigheid met het verbod op staatsteun lijkt bij de verkoop van de Bosbergtoren geen sprake te zijn. Een strijdigheid met de Mededingingswet (Wet markt en Overheid) kan zich voordoen indien de Bosbergtoren verkocht wordt voor een prijs lager dan de in paragraaf 4.2.3 genoemde kostprijs. De Mededingingswet schrijft immers voor dat minimaal de kostprijs als verkoopprijs ontvangen moet worden.

Daarnaast wordt de gemeente ook in het privaatrecht gehouden aan de algemene beginselen van behoorlijk bestuur (artikel 3:14 Burgerlijk wetboek). De gemeente dient zorgvuldig belangen af te wegen voorafgaand aan de verkoop van de Bosbergtoren. Er kunnen zich meerdere partijen interesseren voor de aankoop. De belangstelling heeft uiteraard te maken met de hoogte van de verkoopprijs. Indien de verkoopprijs zodanig is dat een redelijk verdienmodel haalbaar is, zal daarmee de belangstelling toenemen.

4.5 Haalbaarheid

De wijze waarop de exploitatie van de Bosbergtoren op dit moment plaatsvindt kan natuurlijk beter.

Het vraagt om extra aandacht en promotie. Dit is echter niet een taak van een overheid, zij is immers niet gespecialiseerd in marketing. Een commerciële partij of een op toerisme gerichte organisatie kent over het algemeen de juiste marketingtools en zal meer bezoekers trekken. Toch ligt het niet in de lijn der verwachting dat de opbrengsten uit de exploitatie zodanig exceptioneel zullen gaan stijgen dat een aantrekkelijk verdienmodel ontstaat bij een verkoopprijs van € 175.000. Ook de taxateur kwalificeert in zijn taxatierapport dat de verkoopbaarheid van de Bosbergtoren als matig vanwege een beperkt verdienmodel.

Tevens vermeldt de taxateur in zijn rapport dat potentiele kopers voor de Bosbergtoren gezocht moeten worden in recreatieondernemers uit de omgeving.

Eén ondernemer heeft zich na het bespreken van de scenario’s in de Commissie ruimte bij de gemeente gemeld. Hij gaf in eerste instantie aan interesse te hebben de aankoop, huur of exploitatie. Met deze ondernemer is gesproken. Uiteindelijk zijn de opties met de ondernemer niet nader besproken en uitgewerkt.

Indien de raad de voorkeur uitspreekt aan verkoop, wordt geadviseerd om vanuit het zorgvuldigheidsbeginsel de Bosbergtoren bij inschrijving op de markt te brengen, waarbij de beperkingen (uitgangspunten omzetten in voorwaarden) duidelijk bekend gemaakt worden. Waaronder het aantoonbaar vergroten van vitaliteit, leefbaarheid, uitstraling en attractiviteit van de regio, het aantoonbaar bevorderen van toerisme; en het geven van een economische impuls.

Daarnaast moet rekening gehouden worden met dat Staatsbosbeheer. Is zij bereid om een pachtovereenkomst en een recht van opstal te vestigen met een particuliere (plaatselijke) ondernemer. Zij heeft in een e-mail aangegeven de voorkeur uit te spreken over een samenwerking met de Coöperatie die op haar beurt met lokale ondernemers en verenigingen en stichtingen gaat samenwerken.

4.6 Conclusie

Indien de Bosbergtoren verkocht wordt voor de getaxeerde waarde (daarmee de marktwaarde) en daarmee onder de kostprijs, zal de gemeenteraad moeten aantonen dat er sprake is van het dienen van een algemeen belang. Zij dient dit te motiveren in een zogenoemd ““algemeen belang” besluit”. Van de raad wordt onder andere gevraagd om te motiveren waarom zij van mening is dat het gaat om een algemeen belang en waarom de verkoop niet tegen de integrale kostprijs kan plaatsvinden. Een verwijzing naar een taxatierapport is daarbij niet voldoende.

Ook is de koper afhankelijk van de bereidheid van Staatsbosbeheer om een pacht- en opstalovereenkomst te sluiten. Die lijkt op dit moment niet groot.

Hoofdstuk 5Verhuur

5.1 De huurprijs

De marktconforme huurprijs bedraagt € 12.000. Deze ligt ver beneden de integrale kostprijs.

Op grond van de Mededingingswet mag de huurprijs niet lager liggen dan de kostprijs. In dit geval moet de huurprijs minimaal € 42.000 per jaar bedragen. Hierbij wordt opgemerkt dat er bij deze berekening geen rekening is gehouden de vermogenskosten (de boekwaarde was immers € 0,00).

5.2 Staatsbosbeheer

Gelet op paragraaf 3.2 geniet het zeker niet de voorkeur van Staatsbosbeheer om de Bosbergtoren aan een commerciële partij te verhuren. Een huurder is dan ook afhankelijk van de bereidheid van Staatsbosbeheer om een pacht- en opstalovereenkomst te sluiten. Staatsbosbeheer zal ook andere tarieven hanteren bij een commerciële exploitatie. Uit e-mailcorrespondentie tussen de gemeente en Staatsbosbeheer wordt de mogelijkheid van een commerciëlere exploitatie niet zondermeer uitgesloten, maar het verdient zeker niet de voorkeur.

5.3 Wet- en regelgeving

Van een strijdigheid met het verbod op staatsteun lijkt bij de verhuur van de Bosbergtoren geen sprake te zijn. Een strijdigheid met de Mededingingswet (Wet markt en Overheid) kan zich voordoen indien de Bosbergtoren verhuurd wordt voor minder dan de integrale kostprijs van € 42.000. De Mededingingswet schrijft immers voor dat minimaal de kostprijs als verhuurprijs ontvangen moet worden.

Uitsluitend met een zogenoemd ““algemeen belang” besluit” kan de strijdigheid met de Mededingingswet worden opgeheven.

Dit “algemeen belang besluit” moet gebaseerd zijn op een goede afweging van belangen (ook de belangen van overige belangstellenden), en er moet worden aangetoond dat de verhuur onder de integrale kostprijs echt noodzakelijk is om het belang te bereiken. Het ontwerpbesluit zal gedurende zes weken ter inzage liggen. Tegen het besluit kan een belanghebbende in beroep gaan bij de rechtbank.

5.4 Haalbaarheid

Indien de opbrengsten uit de exploitatie niet significant stijgen lijkt er nagenoeg geen sprake te zijn van een aantrekkelijk verdienmodel bij een huurprijs overeenkomstig de kostprijs. Voor het geval commerciële partijen zich geïnteresseerd tonen in de huur van de Bosbergtoren tegen een marktconforme prijs zal de gemeenteraad een “algemeen belang” besluit moeten nemen, waarin zij motiveert waarom er voor minder dan de kostprijs verhuurd wordt. Hieruit moet duidelijk een algemeen belang blijken. Dit algemene belang ontbreekt bij commerciële marktpartijen. Daarnaast zal ook de invloed van de gemeente op de wijze van de exploitatie van de Bosbergtoren worden beperkt.

5.5 Conclusie

De huurprijs moet minimaal € 42.000 per jaar bedragen. Dit bedrag is discutabel in de zin van de Mededingingswet. Die schrijft voor dat er bij de kostprijsberekening ook vermogenskosten moeten worden betrokken. Gelet op een verdienmodel zal het niet lukken om een partij te vinden die de Bosbergtoren wil exploiteren overeenkomstig de uitgangspunten en de beperkingen tegen een huurprijs van minimaal € 42.000 per jaar. Bij een huurprijs lager dan de kostprijs moet de gemeenteraad een houdbaar “algemeen belang” besluit nemen.

Hoofdstuk 6 Verhuur aan de Coöperatie bij samenwerking tussen lokale partijen

6.1 Inleiding

Zoals blijkt uit het vorige hoofdstuk brengt verhuur tegen een huurprijs lager dan de integrale kostprijs beperkingen met zich mee. In het geval dat de gemeenteraad kiest voor verhuur van de Bosbergtoren tegen een huurprijs lager dan de kostprijs moet zij dus een houdbaar ““algemeen belang” besluit” nemen. In dit hoofdstuk wordt uitgelegd hoe de gemeenteraad kan komen tot het oordeel dat de huurprijs lager moet worden vastgesteld dan de integrale kostprijs vanwege een te dienen algemeen belang.

6.2 Het belang van de Bosbergtoren

De raad heeft zich in diverse notities uitgesproken over het belang en de waarde van de Bosbergtoren en haar lokaal eigenaarschap. Dat was destijds de aanleiding om diverse verenigingen, een plaatselijke ondernemer en de coöperatie te interviewen over het belang van de Bosbergtoren en de exploitatie. Allen zien de Bosbergtoren van grote waarde voor de omgeving.

Als gevolg van de conclusies bij de scenario’s verhuur en verkoop ontwikkelde zich een idee van samenwerking. Samenwerking tussen ondernemers, verenigingen, coöperatie en Staatsbosbeheer. Deze vorm is dan ook in de thema-avond op 13 april aan de gemeenteraad voorgelegd. De gemeenteraad heeft uitgesproken dat zij dit scenario graag onderzocht zien.

6.3 Waarom de Coöperatie Appelscha 3.0 als partij?

De Coöperatie Appelscha 3.0 is ingericht op samenwerking met als doel het bevorderen van toerisme en recreatie van Appelscha en de gemeente Ooststellingwerf. Diverse organisaties hebben zich al in coöperatie verenigd. De Coöperatie gaat door met het werven van leden.

De Coöperatie heeft ervaring met promotie van de regio en kent de ondernemers en verenigingen. De Coöperatie werkt toe naar een sluitende businesscase. In het voorstel voor de toekomst heeft de Coöperatie aangegeven nog enkele jaren ondersteuning van de gemeente nodig te hebben voordat deze situatie bereikt is.

De opbrengsten die de Coöperatie behaald uit de exploitatie van de Bosbergtoren worden weer ingezet om haar doelstelling te realiseren (promotie en marketing). De Bosbergtoren kan het verdienmodel van de Coöperatie vergroten. De coöperatie regisseert en coördineert het operationeel hebben en houden van de Bosbergtoren en het dagelijks onderhoud ervan tussen stakeholders. In dit geval blijven alle stakeholders betrokken en hebben invloed op de wijze van bedrijfsvoering. Hiermee wordt voldaan aan de uitgangspunten van de gemeenteraad. Ook wordt met het bovenstaande het algemeen belang aannemelijk gemaakt om de Bosbergtoren te verhuren beneden de kostprijs.

6.4 Draagvlak

Gelet op de uitgangspunten die de gemeenteraad heeft uitgesproken lijkt een samenwerking tussen diverse lokale partijen daaraan volledig uitvoering te kunnen geven. Dat was dan ook de reden om op 3 mei 2021 een oriënterend gesprek te voeren met de stakeholders VTRBO / TIP, de Historische vereniging, een vertegenwoordiger van “De Jongens van Outdoor” (als gebruiker van de Bosbergtoren), de Coöperatie Appelscha 3.0 en Staatsbosbeheer.

De conclusie die getrokken mag worden is dat alle partijen, met uitzondering van Staatsbosbeheer, bereid zijn met elkaar samen te werken waarbij duidelijke afspraken moeten worden gemaakt. Staatsbosbeheer erkent het grote belang van de Bosbergtoren en het Bosbergpad en hecht veel waarde aan deze variant (exploitatie door de Coöperatie waarbij sprake is van samenwerking met stakeholders). Deze vorm, waarin diverse partijen samenwerken gericht op het aantrekkelijk houden van Appelscha en de gemeente Ooststellingwerf, kan ook bijdragen aan het behalen van doelstellingen die Staatsbosbeheer voor haarzelf heeft gesteld. Daarom ziet zij in deze variant een ondersteunende en faciliterende rol voor haarzelf weggelegd.

De wethouder heeft tijdens het oriënterende gesprek van 3 mei aangegeven dat het aan de gemeenteraad is voor welk scenario gekozen wordt, maar dat een uitwerking van de wijze van een denkbare samenwerking noodzakelijk is om goed te kunnen adviseren. Daarbij is aangegeven dat de gemeente in een dergelijke vorm slechts met één partij een overeenkomst wil sluiten.

Dit moet een partij zijn die kan binden, regisseren en organiseren en zich verantwoordelijk en aansprakelijk voelt. De Coöperatie ziet zich als geschikte partij. De overige aanwezigen zien ook mogelijkheden voor een regisseursrol van de Coöperatie.

6.5 Exploitatieovereenkomst

Naast de huurovereenkomst wordt een exploitatieovereenkomst aangegaan met de Coöperatie. In de exploitatieovereenkomst wordt de wijze van exploitatie vastgelegd. Daarmee worden de uitgangspunten geborgd. De exploitatieovereenkomst draagt ook bij aan de motivering van het te dienen algemeen belang.

In de exploitatieovereenkomst worden afspraken vastgelegd over:

- -

De wijze van de operationele exploitatie (bijvoorbeeld openingstijden);

- -

De wijze van onderhoud (bijvoorbeeld het onderhoudsniveau);

- -

De verantwoordelijkheden en de aansprakelijkheid;

- -

De financiën;

- -

Waaraan de opbrengsten worden besteed;

- -

Wijze van samenwerking met lokale partijen (verenigingen, ondernemers en Staatsbosbeheer);

- -

Wijze van verantwoording (administratie).

Kortom in de exploitatieovereenkomst kan worden vastgelegd hoe stakeholders betrokken worden en betrokken blijven en kunnen overleg momenten worden vastgelegd. Ook kan een evaluatiemoment worden vastgelegd waarbij de jaarrekening wordt besproken en kan de doelstelling van de Coöperatie nog eens stevig worden neergezet zodat de opbrengsten uit de exploitatie ook daadwerkelijk worden ingezet voor de promotie en marketing van de gemeente Ooststellingwerf.

6.6 Dienstenovereenkomst

Naast de huurovereenkomst en de exploitatieovereenkomst wordt een dienstenovereenkomst aangegaan met de Coöperatie. In de dienstenovereenkomst wordt het onderhoud van het Bosbergpad uitbesteed aan de Coöperatie. De Coöperatie draagt daarbij zorg voor het onderhoud van het Bosbergpad en ontvangt daarvoor een vergoeding.

6.7 Haalbaarheid

Gelet op het draagvlak bij de partners (stakeholders) van de Coöperatie en de samenwerking daarmee gecoördineerd door de Coöperatie lijkt de samenwerking haalbaar.

Naast de huur ter hoogte van € 12.000 draagt de Coöperatie ook de kosten die behoren tot de kosten van een huurder (operationele kosten). Hierbij moet gedacht worden aan kosten voor een aansprakelijkheid verzekering, het gebruikersdeel van de zakelijke lasten (OZB-gebruiker), de kosten voor levering en diensten zoals water, gas en elektriciteit en overige kosten die samenhangen met de exploitatie zoals schoonmaak, promotie, telefoon/internet, etc. Om een indicatie te hebben over de hoogte van de operationele kosten wordt u verwezen naar paragraaf 2.2.3. Hierbij wordt opgemerkt dat in paragraaf 2.2.3 de operationele kosten worden weergeven zoals de gemeente die op dit moment maakt voor de exploitatie van de Bosbergtoren. Een beperkt deel van deze kosten De Coöperatie heeft veel invloed op de hoogte van de kosten, zij werkt immers samen met stakeholders. De kosten van energie, publieke heffingen, telefoonkosten, verzekeringen (met uitzondering van de opstalverzekering) zijn dan ook slechts een richtlijn.

De kosten die de Coöperatie moet maken voor de exploitatie van de Bosbergtoren bedragen dus een marktconforme huurprijs van € 12.000 exclusief btw en de operationele kosten voor de exploitatie.

In een scenario waarin de gemeente een huurovereenkomst sluit met de Coöperatie tegen een marktconforme huurprijs (€ 12.000 exclusief btw) lijkt de exploitatie van de Bosborgtoren dan nog niet haalbaar.

In het taxatierapport is bij de bepaling van de getaxeerde waarden uitgegaan van een significante stijging van de opbrengsten. De marktconforme huur is dan ook gebaseerd op een aanzienlijke toename van de opbrengsten. Gelet op de huidige opbrengsten en omstandigheden is de in het taxatierapport gestelde marktconforme huurprijs vooralsnog niet haalbaar.

Door de in het taxatierapport gestelde marktconforme huur te berekenen en een dienstenovereenkomst te sluiten met de Coöperatie voor het beheer en onderhoud van het Bosbergpad gaan wij ervan uit dat de exploitatie van de Bosbergtoren haalbaar wordt en een exploitatietekort wordt voorkomen.

Gelet op de gesprekken met de Coöperatie en stakeholders over samenwerking is dit scenario haalbaar. Omdat in de exploitatieovereenkomst evaluatiemomenten kunnen worden opgenomen en een financiële verantwoording moet worden gegeven door de Coöperatie zal de gemeente vroegtijdig op de hoogte worden gehouden van de ontwikkelingen en de haalbaarheid van deze vorm van exploitatie en verhuur en de noodzaak van het afnemen van een eventuele dienst van de Coöperatie.

Zoals reeds meerdere malen is aangegeven dient de gemeenteraad een ““algemeen belang” besluit” te nemen op het moment dat de Bosbergtoren voor verhuur wordt aangeboden beneden de kostprijs. De motivering van dit besluit kan onder andere gevonden worden in het volgende:

- 1.

De gemeenteraad heeft een aantal uitgangspunten genoemd waaraan de exploitatie van de Bosbergtoren moet voldoen. Gelet op de insteek van de Coöperatie kan voldaan worden aan nagenoeg alle uitgangspunten. De Coöperatie verbindt de diverse stakeholders met elkaar en coördineert daarin. Ook zullen de opbrengsten worden besteed aan het bevorderen van toerisme en recreatie van Appelscha en de gemeente Ooststellingwerf. De samenwerking met de afzonderlijke stakeholders en met stakeholders en de Coöperatie kan worden geborgd in een overeenkomst tussen de gemeente en de Coöperatie.

- 2.

De Bosbergtoren wordt al geruime tijd besproken in de gemeenteraad. Deze vergaderingen zijn openbaar. Slechts één ondernemer heeft zich geïnteresseerd in de exploitatie van de Bosbergtoren. Met deze ondernemer is twee keer gesproken. Deze ondernemer heeft aangegeven dat hij kan berusten in de exploitatie door de Coöperatie. Hij had zich gemeld omdat hij van mening is dat de exploitatie van de Bosbergtoren professioneel vorm moet krijgen. Hij heeft er vertrouwen in dat de Coöperatie daarin kan slagen.

Na consultatie bij De Haan advocaten blijkt een “algemeen belang” besluit met bovengenoemde motivering en een dienstenovereenkomst haalbaar. Ook Staatsbosbeheer ondersteunt deze variant en zal hierin faciliterend en ondersteunend optreden.

6.8 Conclusie

Dit scenario zal met zich meebrengen dat:

- -

de Bosbergtoren jaarlijks € 12.000 opbrengt aan huur;

- -

het risico op een exploitatietekort nagenoeg niet aanwezig is mede vanwege de dienstverleningsovereenkomst voor het beheer en onderhoud van het Bosbergpad ter hoogte van € 12.000;

- -

de gemeente tijdig kan ingrijpen vanwege de exploitatieovereenkomst;

- -

de kosten van ambtelijke inzet grotendeels komen te vervallen. Gedacht moet worden aan de tijd die besteed wordt aan de afhandeling van klachten en meldingen, overleggen met stakeholders voor wat betreft de openstelling en dergelijke en het dagelijks beheer en onderhoud. Sinds de openstelling van de Bosbergtoren zijn de werkzaamheden voor de Bosbergtoren grotendeels ten koste gegaan van reguliere taken. Indien de Coöperatie een groot aantal taken overneemt kunnen de betrokken medewerkers zich weer volledig richten op hun reguliere taken. Ambtelijke uren zullen dan voornamelijk betrekking hebben op de overleggen die voortvloeien uit de exploitatieovereenkomst.

Het scenario is financieel en juridisch haalbaar waarbij ook de uitgangspunten van de gemeenteraad behaald worden.

Hoofdstuk 7 Conclusie

7.1 Algemeen

De Mededingingswet schrijft voor dat de verkoopprijs of de verhuurprijs van de Bosbergtoren minimaal de integrale kostprijs moet bedragen. Bij verkoop of verhuur overeenkomstig de kostprijs ontbreekt een verdienmodel. Dit heeft tot gevolg dat geen enkele partij geïnteresseerd is in koop of huur van de Bosbergtoren.

Om de exploitatie van de Bosbergtoren toch over te kunnen dragen aan een externe partij moet de koopprijs of huurprijs worden verlaagd. Dit is op grond van de Mededingingswet uitsluitend mogelijk met een “algemeen belang” besluit.

Een “algemeen belang” besluit moet voldoen aan een gedegen motivering waaruit blijkt dat het algemeen belang bediend wordt met het verkopen of verhuren van de Bosbergtoren lager dan de integrale kostprijs. Een algemeen belang ontbreekt bij de verhuur of verkoop aan een commerciële marktpartij.

Staatsbosbeheer is eigenaar van de grond. Zij zal niet zondermeer meewerken met een exploitatie door een commerciële, met als risico dat exploitatie in het geheel niet mogelijk is.

Staatsbosbeheer heeft zich positief uitgesproken over de samenwerking van de Coöperatie met lokale partijen. Staatsbosbeheer wil hieraan een faciliterende en ondersteunende bijdragen.

Uitsluitend de variant waarin de Bosbergtoren verhuurd wordt aan de Coöperatie beneden de integrale kostprijs is haalbaar. Deze variant is financieel en juridisch haalbaar door het Bosbergpad voor wat betreft het beheer en onderhoud onder te brengen bij de Coöperatie tegen een vergoeding.

Tevens worden de uitgangspunten van de raad gerespecteerd in de verhuurvariant aan de Coöperatie. De opbrengsten uit de exploitatie verminderd met de gemaakte kosten vloeien ook nog eens terug in het stimuleren van recreatie en toerisme binnen de gemeente.

Tot slot moet de ambtelijke inzet niet worden vergeten. Tot op heden moesten medewerkers vrijgemaakt worden van hun reguliere werkzaamheden om werkzaamheden aangaande de Bosbergtoren uit te kunnen voeren. Denk hierbij aan bijvoorbeeld het bijwerken van openingstijden op de website, het onderhouden van contacten met de kaartverkopende ondernemers, het aannemen en afhandelen van klachten. Deze komen grotendeels te vervallen, waardoor medewerkers zich weer volledig kunnen richten op hun reguliere werkzaamheden.

7.2 Samenvatting

In de hier onderstaande tabel wordt uitgegaan van de marktconforme huurprijs en verkoopprijs.

Tabel 6

Bijlage 1 Staatssteun

Wat is staatssteun?

Volgens artikel 107, lid 1, van het Verdrag betreffende de werking van de Europese Unie (VWEU) is sprake van een steunmaatregel

- -

indien aan een onderneming

- -

een voordeel wordt verschaft

- -

dat bekostigd wordt met overheidsmiddelen

- -

waardoor de mededinging wordt vervalst

- -

en de tussenstaatse handel kan worden beïnvloed.

Steunmaatregelen zijn verboden tenzij zij vooraf zijn goedgekeurd door de Europese Commissie. Daartoe moeten steunmaatregelen voordat zij in werking treden worden gemeld bij de Europese Commissie, tenzij zij voldoen aan de voorwaarden van een vrijstellingsverordening (de Algemene Groepsvrijstellingsverordening – AGVV: Verordening (EU) 651/2014).

De eerste vraag die moet worden beantwoord is of verkoop of verhuur van de Bosbergtoren aan een coöperatie, vereniging of commerciële partij als steunmaatregel moet worden aangemerkt. Daartoe moet beoordeeld of aan de vijf hiervoor genoemde criteria is voldaan.

a. Onderneming

Onder een onderneming wordt verstaan elke entiteit die zich bezighoudt met het verrichten en economische activiteiten, ongeacht haar rechtsvorm en ongeacht of zij op winst gericht is of niet. Van het verrichten van economische activiteiten is sprake indien de betreffende entiteit goederen of diensten aanbiedt op een markt. De gemeente treedt dan dus op als onderneming. Voordelen ten behoeve van de activiteiten zijn dan voordelen voor die onderneming (die dan wordt gedreven door de gemeente).

b. Voordeel

De Gegadigde ontvangt een voordeel dat zij onder normale marktomstandigheden niet zou verkrijgen, als de gemeente de Bosbergtoren verkoopt of verhuurt tegen niet-marktconforme voorwaarden (over het algemeen: tegen een prijs die lager ligt dan die een op winst gerichte private onderneming als verkoper of verhuurder zou hanteren). Onder normale marktomstandigheden zou een onderneming immers zelf alle kosten van de te verrichten investering moeten dragen.

Tussenstaatse handel

Het laatste criterium waarnaar moet worden gekeken is de (potentiële) beïnvloeding van de tussenstaatse handel.

Van beïnvloeding van de tussenstaatse handel is volgens de jurisprudentie van het Hof van Justitie van de EU niet alleen sprake wanneer steun wordt verleend aan een onderneming die zich bezighoudt met import of export van producten of diensten. Ook steun die wordt verleend aan een onderneming die niet zelf exporteert, maar die op de binnenlandse markt moet concurreren met producten uit andere lidstaten, kan het handelsverkeer tussen de lidstaten ongunstig beïnvloeden, aldus het Hof van Justitie.

Het ligt niet in de lijn der verwachtingen dat de exploitatie van de Bosbergtoren buitenlandse bedrijven zal trekken, dan wel anderszins een meer dan marginale invloed zal hebben op grensoverschrijdende investeringen.

De Gegadigden zijn beperkt in de geografische reikwijdte van haar activiteiten waardoor grensoverschrijdende activiteiten van de Gegadigden nagenoeg zijn uitgesloten.

Volgens de ‘nieuwe’ benadering van de Europese Commissie zou er dan ook niet zijn voldaan aan het criterium ‘beïnvloeding van de tussenstaatse handel’ en is derhalve geen sprake van een steunmaatregel.

De-minimissteun

Van steun van zeer geringe omvang wordt aangenomen dat die de tussenstaatse handel niet kan worden beïnvloed. Deze steun wordt aangeduid als “de-minimissteun”. Van de-minimissteun is sprake wanneer de steun minder bedraagt dan € 200.000 over een periode van drie opeenvolgende belastingjaren. Hierbij geldt echter wel dat als een voordeel wordt toegekend over meerdere jaren en het totaal van dat voordeel meer bedraagt dan € 200.000 (hoewel minder dan € 200.000 per 3 jaar), dit voordeel niet als de-minimis steun geldt.

Staatssteun in relatie tot de Bosbergtoren

De gemeente Ooststellingwerf verleent op dit moment geen voordelen aan Gegadigden. Bij de uitwerking van de scenario’s kan er sprake zijn van een voordeel. Daarvan is sprake als de Bosbergtoren wordt verkocht of verhuurd beneden een marktconforme prijs.

Zoals hierboven reeds is opgemerkt kan volgens de lijn van de Europese Commissie echter betoogd worden dat de tussenstaatse handel door de bevoordeling van een Gegadigde niet wordt beïnvloed, hoewel niet geheel kan worden uitgesloten dat een rechter daar anders over oordeelt.

Bijlage 2 Mededingingswet

Wet Markt en Overheid

Hoofdstuk 4b van de Mededingingswet, beter bekend onder de naam Wet Markt en Overheid, beoogt oneerlijke concurrentie door de overheid te voorkomen als zij economische activiteiten uitvoert. Overheden mogen economische activiteiten uitvoeren, maar moeten zich dan wel aan een aantal regels houden. In verband met de Bosbergtoren is de regel van belang dat een overheid bij het leveren van goederen of diensten ten minste de integrale kosten van dat goed of die dienst bij de afnemer in rekening brengen.

Bij de bepaling wat de integrale kosten zijn van een product of een dienst, moet met het volgende rekening worden gehouden.

Kosten verkoop geïnvesteerde kosten, boekwaarde of marktwaarde?

In de Nota van Toelichting bij het Besluit Markt en Overheid wordt het volgende opgemerkt:

Verkoop van onroerend goed is in het algemeen een economische activiteit en valt dan in beginsel onder de wettelijke gedragsregels. Indien sprake is van duurzame waardeverminderingen moet daarom bij de verkoop van een onroerend goed niet de verkrijgingsprijs als kostenpost worden aangemerkt, maar de boekwaarde van dat onroerend goed volgens de jaarstukken. Deze boekwaarde is meer in lijn met de actuele marktwaarde, omdat duurzame waardeverminderingen al zijn verwerkt in deze boekwaarde. Er kan alsnog een verschil zitten tussen de boekwaarde en de actuele marktwaarde. Bij een mogelijk negatief verschil tussen deze boekwaarde en de actuele marktwaarde dient hiervoor een voorziening te worden genomen om dit verlies te dekken. Uiteraard dient bij het uitgaan van de marktwaarde deze waarde op een objectieve wijze te worden vastgesteld. Te denken valt aan een taxatie door een onafhankelijke deskundige of (het resultaat van) een openbare biedingsprocedure. De verplichting van kostendoorberekening, voor zover van toepassing, laat ruimte voor deze werkwijze, mits het op een consequente wijze gebeurt en is daarmee in lijn met artikel 3 van dit besluit.4

Er kan dus betoogd worden dat verkoop tegen de marktwaarde als kostendekkend kan worden beschouwd en in overeenstemming is met de Wet Markt & Overheid.

Kosten van verhuur

Bij verhuur moeten als kosten in elk geval worden meegeteld: afschrijvingskosten, onderhoudskosten, eigenaarsdeel OZB, eigenaarsdeel verontreinigingsheffing, verzekeringskosten, een zeker toerekening van overheadkosten en de vermogenskosten. Met betrekking tot die vermogenskosten bepaalt artikel 25i, lid 3, van de Mededingingswet: Bij de vaststelling van de integrale kosten, bedoeld in het eerste lid, wordt voor de financiering met vreemd vermogen en met eigen vermogen voor zover dat redelijkerwijs aan de economische activiteiten kan worden toegerekend, een bedrag in aanmerking genomen dat niet lager is dan de lasten die in het normale handelsverkeer gebruikelijk zijn voor de financiering van ondernemingen. Hieruit blijkt dus dat niet zomaar mag worden uitgegaan van de werkelijke kapitaalslasten (zeg: de rente die door BNG wordt gehanteerd), maar dat bepaald moet worden wat de kapitaalslasten zouden zijn indien de gemeente het benodigde kapitaal op ‘de markt’ had moeten lenen.

Beperkingen bij een Subsidie

Bij de vraag of de verkoopprijs, de lening of de huur kostendekkend zijn, moet er rekening mee worden gehouden dat de Autoriteit Consument en Markt (ACM) een subsidie (exploitatiebijdrage) als een verkapte huurverlaging (koopprijsverlaging) ziet wanneer die subsidie verder gaat dan een compensatie van de beperkende voorwaarden die aan het verhuurde/verkochte kleven. Het moet betwijfeld worden of dat oordeel juist is, maar er moet wel van worden uitgegaan dat de ACM bij een eventueel onderzoek de subsidie dus zal aftrekken van de in rekening gebracht huur- of verkoopprijs. De ACM is een onafhankelijke toezichthouder die zich sterk maakt voor goed werkende markten voor mensen en bedrijven, nu en in de toekomst.

Uitzonderingen

De regel dat de integrale kosten moeten worden doorberekend geldt niet wanneer sprake is van een steunmaatregel of wanneer de overheid de betreffende economische activiteiten heeft aangemerkt als activiteiten die in het algemeen belang worden uitgevoerd. Daartoe moet een algemeen belang-besluit genomen worden. Nu hiervoor reeds is vastgesteld dat geen sprake is van een steunmaatregel moet dus worden gekeken naar het algemeen belang-besluit.

Wat is een “algemeen belang” besluit?

Een “algemeen belang” besluit is een besluit in de zin van de Algemene wet bestuursrecht en moet worden genomen door de gemeenteraad.

Om een algemeen belangbesluit te kunnen nemen moet eerst bepaald worden welk specifiek algemeen belang aan de orde is en of de economische activiteit dat algemeen belang dient. Verder moet worden onderbouwd waarom ‘de markt’ deze activiteiten niet zal oppakken (‘marktfalen’). In het besluit moet dit onderbouwd worden met cijfers. Alleen aangeven dat een activiteit anders te duur wordt is niet voldoende. Vervolgens moet duidelijk zijn welke gevolgen de algemeen belangvaststelling heeft voor derden, andere belanghebbenden zoals andere ondernemers. Ten slotte moet nog worden afgewogen of het met de activiteit te dienen algemeen belang opweegt tegen de nadelige gevolgen voor belanghebbenden.

De eisen die de in mededingingszaken bevoegde rechters (rechtbank Rotterdam en het College van Beroep voor het Bedrijfsleven) aan “algemeen belang” besluiten stellen zijn inmiddels behoorlijk vergaand. Veel algemeen belang-besluiten vergen gedegen onderzoeken en marktanalyses. Als er geen bezwaar tegen het besluit wordt verwacht kan In het geval van de Bosbergtoren mogelijk in eerste instantie worden volstaan met een minder onderbouwd besluit. Zo nodig kan dan bij een eventueel bezwaar alsnog een diepgaandere onderbouwing worden gemaakt en kunnen, waar nodig, onderzoeken ter onderbouwing worden verricht.

De Mededingingswet en de Bosbergtoren?

Nu er geen sprake is van Staatssteun moet worden onderzocht of er sprake is van een strijdigheid met de Mededingingswet. De verhuur en verkoop van de Bosbergtoren zijn economische activiteiten. Ook het in eigen beheer exploiteren van de Bosbergtoren is een economische activiteit. Bij de scenario’s moet daarom rekening gehouden worden met de Mededingingswet. Dit heeft tot gevolg dat de verkoopprijs of de huurprijs niet onder de kostprijs mag liggen en dat, indien de gemeente zelf de Bosbergtoren gaat exploiteren, de arrangementen (bruiloft, combinatie met abseilen et cetera) niet onder de kostprijs aangeboden mogen worden. Is dat wel het geval dan zal de gemeenteraad de verkoop/verhuur als economische activiteit in het algemeen belang moeten aanwijzen.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl