Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR675946

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR675946/1

Nota reserves en voorzieningen 2022

Geldend van 22-04-2022 t/m heden

Intitulé

Nota reserves en voorzieningen 2022De raad van Venray,

gelezen het advies van B en W,

gelezen het advies van de commissie,

besluit:

- 1.

De nota reserves en voorzieningen 2006 in te trekken

- 2.

De nota reserves en voorzieningen 2022 vast te stellen

1 Inleiding

Reserves en voorzieningen zijn van belang voor de financiële stabiliteit van een gemeente. Het is daarom van belang dat er sprake is van een goed inzicht in en van een goede kaderstelling ten aanzien van reserves en voorzieningen. Het inzicht wordt verschaft via de P&C cyclus o.a. in de begroting en de jaarrekening. Een goede kaderstelling wordt verkregen door het vastleggen van spelregels.

In de financiële verordening (art. 212 GW) is daarom vastgelegd dat er een nota reserves en voorzieningen aan de gemeenteraad wordt aangeboden, waarin het beleidsmatige kader wordt vastgelegd hoe om te gaan met de vorming en besteding van reserves en voorzieningen.

Tevens zijn er regels opgenomen in het Besluit Begroting en Verantwoording van gemeenten, het BBV. Dit BBV bevat de wettelijke voorschriften waar de gemeente op het terrein van financiën aan moet voldoen.

2 Wet en regelgeving

Alle hogere wet -en regelgeving, zoals de gemeentewet (GW), het Besluit Begroting en Verantwoording (BBV) en de stellige uitspraken van de commissie BBV die maatgevend/bindend zijn, zijn van toepassing op het beleid van de gemeente. Deze regels zijn niet allemaal herhaald in dit document maar vormen natuurlijk wel het uitgangspunt.

In bijlage 1 zijn de artikelen 41 tot en met 45 van het BBV opgenomen die betrekking hebben op reserves en voorzieningen.

Door deze nota zoveel mogelijk te beperken tot de eigen gemeentelijke beleidsregels, resteert een meer overzichtelijke set aan spelregels die in principe ook ongewijzigd kan blijven bij toekomstige wetswijzigingen. Bij een aantal onderdelen zijn de BBV voorschriften voor de verduidelijking wel vermeld.

3 Begrippen en kaders

3.1 Reserves

Reserves behoren tot het eigen vermogen. Het zijn vermogensbestanddelen die via resultaatbestemming zijn ontstaan door bestemming van overschotten of planmatige bestemmingen.

Er worden twee soorten reserves onderscheiden;

- a.

De algemene reserve

-

De reserve is in principe vrij inzetbaar. Naast het wettelijk verplicht verrekenen van het jaarresultaat met de algemene reserve vormt deze reserve een buffer voor financiële tegenvallers en onvoorziene risico’s. Voor zover de algemene reserve groter is dan nodig voor de normale functie van opvang van fluctuaties en risico’s / tegenvallers, kan deze worden ingezet voor de dekking van incidentele investeringen of incidentele lasten. Risico’s waarvoor geen voorzieningen zijn gevormd worden gedekt door de algemene reserve. Er bestaat een directe relatie tussen de risico’s die de gemeente loopt en het minimaal noodzakelijk aan te houden buffervermogen. Risico’s kunnen op hoofdlijnen financieel worden vertaald en vervolgens afgezet worden tegen de weerstandscapaciteit/buffer. Op deze manier wordt de weerstandsratio bepaald.

- b.

De bestemmingsreserves

-

Dit zijn reserves waaraan de gemeenteraad een bepaalde bestemming heeft gegeven. Deze reserves mogen alleen besteed worden aan de doelen die daaraan door de gemeenteraad zijn toegekend. De gemeenteraad kan de bestemming van de reserve nadien ook weer aanpassen.

-

Daarnaast zijn er ook nog de zogenaamde stille reserves. Deze stille reserves zijn niet zichtbaar op de balans. Stille reserves vertegenwoordigen het verschil in de waarde van bezittingen in het economisch verkeer en de waarde waarvoor deze bezittingen op de balans moeten worden opgenomen. De verslaggevingsvoorschriften schrijven namelijk voor dat alleen waardering tegen verkrijgings- of vervaardigingsprijs of (duurzaam) lagere marktwaarde is toegestaan. Het is niet toegestaan activa te herwaarderen naar waarde in het economisch verkeer.

-

Stille reserves kunnen daardoor pas ingezet worden indien de betreffende bezitting wordt verkocht. In het BBV is bepaald dat activa waarvan de bestemming verandert, de actuele waarde van de nieuwe bestemming in de toelichting op de balans wordt opgenomen. Op dat moment wordt de stille reserve zichtbaar.

3.2 Voorzieningen

Voorzieningen behoren tot het vreemd vermogen (verplichtingen) van de gemeente. Dit betekent dat in tegenstelling tot reserves de vorming, voeding en aanwending van voorzieningen niet vrij is. Tegenover voorzieningen staan namelijk verplichtingen. In het BBV is specifiek aangegeven in welke gevallen een voorziening moet worden gevormd. De gemeenteraad heeft dan ook veel minder beleidsmatige bewegingsvrijheid bij voorzieningen dan bij reserves.

Een voorziening is een apart gezet bedrag op de balans (passief post: schuld) voor voorzienbare lasten in verband met risico’s en verplichtingen, waarvan het tijdstip van optreden en/of de omvang per balansdatum niet exact bekend zijn. De uitgave is onvermijdelijk en zal in de toekomst plaatsvinden, maar moet wel samenhangen met de periode voorafgaand aan de balansdatum.

Deze verplichtingen of risico’s moeten betrouwbaar in te schatten zijn, anders mag geen voorziening worden gevormd. Risico’s die niet (geheel) door voorzieningen worden afgedekt behoren in de paragraaf weerstandsvermogen en risicobeheersing te worden opgenomen.

Er kan door de gemeenteraad wel zelf een voorziening worden gevormd voor kosten die in een volgend begrotingsjaar worden gemaakt. Dit is geen verplichting die is opgenomen in het BBV.

De kosten moeten dan wel hun oorsprong vinden in het begrotingsjaar of in een voorafgaand begrotingsjaar en de voorziening strekt tot gelijkmatige verdeling van lasten over een aantal begrotingsjaren. Deze voorzieningen kunnen worden gevormd om lasten van groot onderhoud gelijkmatig te verdelen over meerdere begrotingsjaren. In de voorziening mogen dus geen lasten worden opgenomen die betrekking hebben op regulier jaarlijks onderhoud of investeringen.

Indien een gemeente besluit tot het vormen van onderhoudsvoorzieningen dan stelt het BBV een recent beheerplan als eis. Een beheerplan is van belang om de omvang van de voorziening te bepalen die nodig is om het toekomstig groot onderhoud te kunnen bekostigen. Onder recent wordt door de commissie BBV een beheerplan verstaan van maximaal vijf jaar oud ten opzichte van het verslagleggingsjaar. Deze vijf jaar dient te worden gehanteerd als richttermijn waar gemotiveerd van kan worden afgeweken. Een gemotiveerde afwijking houdt in dat deze motivatie is geautoriseerd door de gemeenteraad en verantwoord is in de paragraaf ‘Onderhoud kapitaalgoederen’ van de begroting en de jaarstukken. Binnen deze vijf jaar bestaat wel de verplichting om het beheerplan tussentijds bij te stellen, indien het beheerplan in belangrijke mate niet meer aansluit bij de actuele situatie van de staat van het onderhoud. In de motivatie moet tevens worden aangegeven welke maatregelen er worden genomen om achterstallig onderhoud te voorkomen.

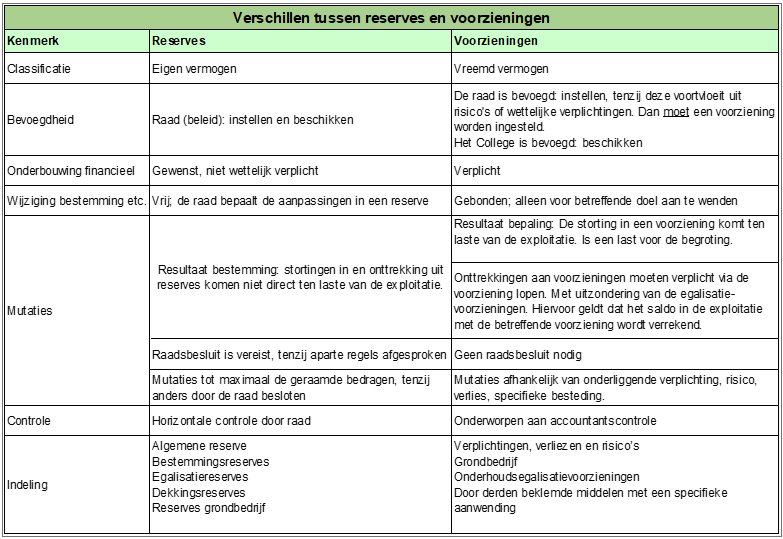

3.3 Verschillen reserves en voorzieningen

In onderstaande tabel zijn de belangrijkste verschillen tussen reserves en voorzieningen weergegeven

4 Reserves en voorzieningen in de P&C cyclus

De ingestelde reserves en voorzieningen worden in deze nota niet afzonderlijk besproken. Dit heeft een plek binnen de P&C cyclus.

Programmabegroting

Bij het opstellen van de (meerjaren)begroting worden de reserves en voorzieningen integraal beoordeeld en worden de meerjarige uitgaven en inkomsten geactualiseerd. Hierbij wordt onder andere gekeken naar de noodzaak voor het aanhouden van de reserve, de omvang en de (meerjarige)ontwikkeling van de reserves en voorzieningen. Daarnaast wordt ook beoordeeld of het noodzakelijk is om nieuwe reserves of voorzieningen in te voeren. Een meerjarig overzicht van de reserves en voorzieningen wordt in de programmabegroting opgenomen in het onderdeel financiële begroting: geprognosticeerde balans en toelichting.

Mutaties op reserves vereisen de instemming van de gemeenteraad. De gemeenteraad keurt met het vaststellen van de begroting de voorgenomen onttrekkingen en stortingen in de reserves goed. De vaststelling van de begroting heeft een begrotingswijziging tot gevolg waarna de verwerking van de begroting in de financiële administratie wordt doorgevoerd.

Indien het voorstel is om een nieuwe reserve of voorziening in te voeren dan wordt bij het raadsvoorstel een afzonderlijk reserve- of voorzieningenblad opgenomen. Hierop staat alle benodigde informatie over de nieuwe reserve of voorziening. Via een apart beslispunt wordt de gemeenteraad gevraagd een besluit te nemen voor de instelling van de nieuwe reserve of voorziening. Ook het opheffen van een reserve of voorziening vindt plaats met een apart beslispunt in het raadsbesluit.

Bestuursrapportages

Tussentijdse wijzigingen op reserves en voorzieningen worden gerapporteerd in de 1e of 2e bestuursrapportage (berap) voor de bijstelling van de begroting. Na goedkeuring door de gemeenteraad wordt de begroting hierop aangepast. Wijzigingen op reserves of voorzieningen worden toegelicht bij wijzigingen van meer dan € 25.000.

Jaarrekening

In de jaarrekening wordt in de toelichting op de balans per reserve en per voorziening het verloop gedurende het jaar weergegeven. Daarnaast wordt de aard en reden van elke reserve en voorziening, de mandatering, de toevoegingen / de onttrekkingen en de afwijkingen realisatie ten opzichte van de raming toegelicht.

Door de vaststelling van de jaarrekening door de gemeenteraad vindt vaststelling plaats van de gerealiseerde onttrekkingen en stortingen in reserves en voorzieningen.

Indien het voorstel is om een nieuwe reserve of voorziening in te voeren dan wordt bij het raadsvoorstel ook een afzonderlijk reserve- of voorzieningenblad opgenomen. Via een apart beslispunt wordt de gemeenteraad gevraagd een besluit te nemen voor de instelling van de nieuwe reserve of voorziening. Ook het opheffen van een reserve of voorziening vindt plaats met een apart beslispunt in het raadsbesluit.

Weerstandsvermogen

De algemene reserve en de risicoreserve grondbedrijf zijn een onderdeel van de berekening van de weerstandscapaciteit. De overige reserves worden niet meegenomen in de bepaling van het weerstandsvermogen omdat hier een bestemming aan ten grondslag ligt. In de begroting en in de jaarrekening wordt in de paragraaf Weerstandsvermogen en risicobeheersing het weerstandsvermogen bepaald op basis van de beschikbare weerstandscapaciteit in relatie tot de mogelijke risico’s. Het bepalen van de benodigde weerstandscapaciteit is maatwerk per gemeente. Het beleid in deze wordt vastgesteld in de nota risicobeleid gemeente Venray waarbij nader wordt ingegaan op de doelstellingen, uitgangspunten etcetera.

5 Reserves: Beleid en beheer

5.1 Algemeen

De gemeenteraad heeft beleidsvrijheid in de omgang met reserves. Er zijn geen wettelijke restricties voor de gemeenteraad om reserves in te stellen, op te heffen of de bestemming ervan te wijzigen. De regelgeving met betrekking tot reserves in het BBV is hoofdzakelijk beperkt tot definities en de wijze van rapporteren in begroting en jaarrekening.

Belangrijke aspecten die Venray hanteert bij het beleid inzake reserves zijn: transparantie, doelmatigheid en integrale afweging. Het gemeentelijk uitgangspunt bij reserves is het zoveel mogelijk beperken van (bestemmings)reserves, zowel qua aantal als qua omvang. Het beperken van de reserves bevordert de inzichtelijkheid in de financiële positie van de gemeente. Als het gaat om het realiseren van een bepaald beleidsdoel, loopt dit zoveel mogelijk via de exploitatie. Daar vindt ook de integrale afweging plaats. Voorkomen moet worden dat de aanwezigheid van veel bestemmingsreserves leidt tot uitholling van het bestuurlijk afwegingsproces. Een beperkt aantal reserves geeft daarnaast een beter overzicht en inzicht.

Onttrekkingen aan reserves zijn incidentele dekkingsmiddelen. Daarom worden er geen structurele lasten ten laste van de reserves gebracht. Het risico is anders aanwezig dat de begroting in de toekomst zwaarder belast wordt, indien een reserve is uitgeput, terwijl de activiteit door blijft gaan. De kosten moeten dan in de begroting worden opgevangen. Een uitzondering in het BBV op de regel dat onttrekkingen aan reserves incidentele dekkingsmiddelen zijn, is de reserve dekking kapitaallasten. In dat geval worden afschrijvingen uit reserves gedekt. Deze uitzondering is ingesteld nadat het dekken van investeringen uit reserves werd verboden en dit problemen gaf voor gemeenten die spaarden voor investeringen.

Reserves mogen niet negatief zijn;

Negatieve bestemmingsreserves zijn volgens het BBV niet toegestaan. In feite zijn het geactiveerde tekorten die aan de passivazijde van de balans worden opgenomen. Het opnemen van negatieve bestemmingsreserves zou tot een kunstmatige verhoging van de algemene reserve leiden. Dit is bezwaarlijk voor het inzicht in de financiële positie, waar een verkeerde signaalwerking van uit kan gaan.

Het is wel mogelijk dat een situatie ontstaat, waarbij sprake is van een negatieve algemene reserve. Hiermee wordt bedoeld dat de omvang van de totale reservepositie van de gemeente onvoldoende van omvang is om een rekeningtekort te dekken. Het provinciaal toezichtkader stelt dat wanneer de algemene reserve negatief wordt, de gemeente deze negatieve stand van de algemene reserve binnen de termijn van de meerjarenraming moet wegwerken. Lukt dit niet, dan wordt een gemeente onder preventief toezicht geplaatst. Is de negatieve stand ontstaan ten gevolge van verliezen op de grondexploitatie, dan kan de toezichthouder de gemeente toestemming geven dit tekort in een langere periode dan 4 jaar te saneren.

Reserve dekking kapitaallasten

Op grond van het BBV is het niet toegestaan om gemeentelijke middelen ineens op een actief (investering) in mindering te brengen. Investeringen moeten bruto worden geactiveerd en afgeschreven. Indien het wenselijk is om eenmalige middelen (reserves of exploitatiebudgetten) in te zetten voor investeringen kunnen deze gestort worden in een (afzonderlijke) bestemmingsreserve. Via de vorming van een (afzonderlijke)bestemmingsreserve dekking kapitaallasten kunnen de kapitaallasten, die in de exploitatie op de betreffende producten staan, worden afgedekt door jaarlijks een bedrag gelijk aan de kapitaallasten uit die bestemmings-reserve te laten vrijvallen. Op die manier kan worden bereikt dat deze lasten budgetneutraal zijn. Deze kapitaallastenreserve heeft derhalve administratieve, financieel-technische achtergronden. In het BBV is vastgelegd dat indien geen rente aan deze bestemmingsreserve wordt toegevoegd dat dan alleen de afschrijvingslasten aan de reserve mogen worden onttrokken. Deze systematiek wordt door Venray toegepast.

Het aanspreken van het vermogen in deze reserve heeft direct gevolgen voor de exploitatie.

Onttrekkingen aan een bestemmingsreserve kapitaallasten mogen als structureel worden aangemerkt (notitie materiele vaste activa commissie BBV).

5.2 Bevoegdheid

De gemeenteraad besluit tot het instellen en opheffen van reserves (budgetrecht van de raad).

5.3 Instellingscriteria

Zoals vermeld is het uitgangspunt het zoveel mogelijk beperken van bestemmingsreserves, zowel qua aantal als qua omvang. Voorkomen moet worden dat onnodig middelen worden vastgelegd waarvoor een andere bestemming mogelijk is.

In het verzoek aan de gemeenteraad om een reserve in te stellen moet worden aangegeven:

- o

de naamstelling van de reserve

- o

de reden waarom gekozen wordt voor een reserve; zijn er bijvoorbeeld andere opties mogelijk en waarom is daar niet voor gekozen?

- o

het beleidsdoel waarvoor de reserve wordt gevormd;

- o

de gewenste of noodzakelijke, minimale en/of maximale omvang, inclusief onderbouwing.

- o

de onderbouwing van stortingen en onttrekkingen

- o

de einddatum.

Het doel, omvang etcetera van een reserve kan altijd door de gemeenteraad worden gewijzigd. Deze wijziging vindt plaats door middel van een raadsbesluit.

5.3.1Algemene reserves:

Het instellen van een algemene reserve dient bij raadsbesluit plaats te vinden.

5.3.2Bestemmingsreserves:

Voor het instellen van bestemmingsreserves gelden de volgende criteria:

- •

Een bestemmingsreserve wordt ingesteld voor concrete, in principe binnen vooraf bepaalde tijd te realiseren, door de gemeenteraad vast te stellen doelen.

- •

Het instellen van reserves dient bij raadsbesluit plaats te vinden.

5.4Mutaties op reserves

Bij de begroting wordt inzicht gegeven in de stand en de ontwikkeling van de reserves. De gemeenteraad staat met het vaststellen van de begroting de voorgenomen onttrekkingen en stortingen in de reserves toe (budgetrecht van de raad).

Tussentijdse wijzigingen op reserves worden gerapporteerd via de 1e of 2e bestuursrapportage (berap) of specifieke raadsvoorstellen, waarbij de begroting wordt aangepast. De besluitvorming door de gemeenteraad moet in de loop van het begrotingsjaar plaatsvinden tot uiterlijk 31 december van het betreffende jaar.

In de realisatie (jaarrekening) kunnen mutaties in de reserves alleen plaatsvinden tot maximaal het bedrag dat door de gemeenteraad is goedgekeurd, tenzij de gemeenteraad het college heeft gemandateerd. Daarboven is een raadsbesluit noodzakelijk. Uitzondering hierop vormen de egalisatiereserves. Deze zijn bedoeld voor de egalisatie van ongewenste grote schommelingen van lasten en baten in een afgebakend deel van de begroting. De gemeenteraad bepaald waartoe egalisatiereserves in het leven worden geroepen. De stortingen en onttrekkingen worden op basis van werkelijkheid verricht en indien deze afwijken van de raming is hiervoor geen afzonderlijk raadsbesluit noodzakelijk.

Indien in de realisatie blijkt dat onttrekkingen aan reserves lager zijn dan geraamd, dan wordt onttrokken op basis van de realisatie. Indien onttrekkingen zouden plaatsvinden op basis van de hogere ramingen dan ontstaan rekeningoverschotten. Deze dienen weer bij de jaarrekening verklaard te worden en de reserve moet weer op niveau gebracht worden om de toekomstige onttrekkingen te kunnen opvangen.

5.5Opheffen van reserves

Als het doel waarvoor de reserve is ingesteld of de vastgestelde einddatum wordt bereikt, dan wordt de reserve opgeheven. Hierbij wordt rekening gehouden met de eventueel dan nog bestaande (financiële) verplichtingen. Opheffen vindt middels raadsbesluit plaats. Eventuele vrijvallende middelen worden toegevoegd aan de Algemene reserve.

Als een verlenging van de reserve noodzakelijk is wordt een nieuw raadsbesluit opgehaald.

6 Voorzieningen: beleid en beheer

6.1 Algemeen

De omvang van voorzieningen dient dekkend te zijn voor de achterliggende verplichtingen en risico’s. Over- en onderdekking zijn niet toegestaan.

Indien sprake is van een schatting van de onderliggende verplichting of risico, dan moet deze schatting betrouwbaar zijn. Dit hangt samen met de eisen die aan de getrouwheid van een jaarrekening worden gesteld. Het is niet toegestaan om de vorming van een voorziening voor bestaande verplichtingen achterwege te laten op grond van bijvoorbeeld beleidsmatige overwegingen.

Bij voorzieningen kan ook sprake zijn van voorzieningen voor dubieuze debiteren en verliesvoorzieningen grondexploitaties. Dit zijn voorzieningen die op basis van het BBV (presentatie technisch) verplicht in mindering moeten worden gebracht op het totale debiteurensaldo c.q. de boekwaarde van de grondexploitaties (activazijde van de balans).

Voorzieningen worden gevormd ten laste van het betreffende taakveld/product in de exploitatiebegroting. Vorming van voorzieningen telt dan ook mee in het resultaat vóór bestemming (resultaatbepaling). De aanwendingen komen verplicht rechtstreeks ten laste van de voorziening. Dit in tegenstelling tot reserves (resultaatbestemming).

6.2 Bevoegdheid

De gemeenteraad besluit tot het instellen en opheffen van voorzieningen. Door het verplichtende karakter van de voorzieningen heeft de gemeenteraad hierbij echter weinig speelruimte. Dit met uitzondering van de voorzieningen om de lasten van groot onderhoud gelijkmatig te verdelingen (onderhoudsvoorzieningen).

Formeel dient de gemeenteraad de betreffende lasten in de begroting echter wel te autoriseren. De gemeenteraad besluit tot toevoegingen aan voorzieningen via de vaststelling van de programma’s van de begroting en/of de jaarrekening. Door het verplichtende karakter van de uitgaven heeft het college de bevoegdheid uitgaven ten laste van de voorziening te doen, indien de uitgave voldoet aan het doel van de voorziening.

6.3 Instellingscriteria

Het instellen van voorzieningen vindt plaats op grond van criteria genoemd in het BBV. Dit betekent dat noodzakelijk te vormen voorzieningen ook daadwerkelijk gevormd moeten worden, ongeacht of de gemeenteraad hiertoe vooraf heeft besloten.

Voorzieningen ter egalisatie van lasten van groot onderhoud worden uitsluitend bij raadsbesluit ingesteld, omdat aan dergelijke voorzieningen beleidskeuzes ten grondslag liggen (bijvoorbeeld ten aanzien van het onderhouds- en kwaliteitsniveau). Per voorziening kunnen de beleidskeuzes verschillen. De gemeenteraad stelt jaarlijks budget beschikbaar om de betreffende kwaliteitsniveaus te kunnen handhaven. De door de gemeenteraad genomen beleidskeuzes komen tot uitdrukking in de paragraaf onderhoud kapitaalgoederen.

Over de vorming van voorzieningen ter dekking van verplichtingen en verliezen, risico’s, bijdragen van derden wordt de gemeenteraad geïnformeerd en vindt aanpassing van de begroting plaats.

Per voorziening moet voor zover van toepassing aangegeven worden:.

- •

de naamstelling van de voorziening;

- •

de reden van instelling;

- •

het doel waarvoor de voorziening wordt gevormd;

- •

van elke voorziening moet een financiële onderbouwing aanwezig zijn in de vorm van een actueel beheerplan.

- •

de omvang en de wijze van stortingen en bestedingen (structureel of incidenteel), inclusief onderbouwing daarvan.

- •

noodzakelijkheid rentetoevoeging en de bepaling van de rente;

-

Rentetoevoegingen aan voorzieningen zijn op basis van het BBV niet toegestaan. De noodzakelijke hoogte van de voorziening wordt namelijk jaarlijks geactualiseerd o.b.v. de onderliggende verplichting/risico. In de jaarrekening wordt de hoogte van de voorziening dan aangepast. In die situatie is de (rente)toevoeging feitelijk opgenomen (verdisconteerd) in de totale aanpassing van de voorziening.

-

Wanneer voorzieningen met de methode van contante waarde in de balans van de gemeente zijn gewaardeerd, zal wel jaarlijks een toevoeging aan de voorziening moeten plaatsvinden voor het percentage (disconteringsvoet) waartegen de voorziening contant is gemaakt. Deze (rente)toevoeging is een last voor de exploitatie. Deze (rente)last zal in de begroting moeten worden geraamd.

- •

de verwachte looptijd.

6.4 Mutaties op voorzieningen

6.4.1Stortingen en onttrekkingen

Toevoegingen aan en onttrekkingen uit de voorziening zijn gebaseerd op de noodzakelijke omvang van de voorziening. Stortingen in de voorziening zijn een last voor de exploitatie (resultaatbepaling).

De onderhoudslasten moeten verplicht direct ten laste van de voorziening worden gebracht. Deze lasten mogen niet via de exploitatie worden geboekt.

Indien voorzieningen zijn gevormd om een gelijkmatige verdeling van lasten over begrotingsjaren te bewerkstellingen, dan dienen actuele beheerplannen of (meerjaren) berekeningen aanwezig te zijn.

Als de achterliggende verplichting, het verlies, het risico of specifieke besteding van de voorzieningen vervalt, dan moet de voorziening worden opgeheven en vallen de middelen vrij ten gunste van het betreffende taakveld/product in de exploitatie.

6.4.2Negatieve voorzieningen

Voorzieningen kunnen niet negatief zijn.

6.5 Wijzigen doel of bestemming van voorzieningen

Vanwege het verplichte karakter kan het doel of bestemming van een voorziening niet wijzigen.

6.6 Opheffen van voorzieningen

Voorzieningen worden door het college opgeheven als de verplichting of het risico waarvoor de voorziening is gevormd niet meer actueel is. Zoals gezegd wordt dit bepaald door het verplichtende karakter in het BBV.

Indien de voorziening echter is gevormd om een gelijkmatige verdeling van lasten over de begrotingsjaren te bewerkstelligen, dan moet de gemeenteraad hierover een beslissing nemen; bijvoorbeeld ingeval een actueel beheerplan ontbreekt kan gemotiveerd van de richttermijn van vijf jaar worden afgeweken, indien dit is geautoriseerd door de gemeenteraad.

Ondertekening

Aldus besloten in de openbare vergadering van 12 april 2022.

De voorzitter,

De griffier,

L.A.M. Kompier

S.A. Boere

Bijlage 1: Relevante artikelen BBV

Besluit begroting en verantwoording provincies en gemeenten

Geldend van 01-07-2019 t/m heden

Paragraaf 4.5.5. Vaste Passiva

Artikel 41

Onder de vaste passiva worden afzonderlijk opgenomen het eigen vermogen, de voorzieningen en de vaste schulden, met een rentetypische looptijd van één jaar of langer.

Artikel 42

- 1.

Het eigen vermogen bestaat uit de reserves en het gerealiseerde resultaat volgend uit het overzicht van baten en lasten in de jaarrekening.

- 2.

Het in het eerste lid bedoelde resultaat wordt afzonderlijk opgenomen als onderdeel van het eigen vermogen.

Artikel 43

- 1.

In de balans worden de reserves onderscheiden naar:

- a.

de algemene reserve;

- b.

de bestemmingsreserves.

- a.

- 2.

Een bestemmingsreserve is een reserve waaraan provinciale staten respectievelijk de raad een bepaalde bestemming heeft gegeven.

Artikel 44

- 1.

Voorzieningen worden gevormd wegens:

- a.

verplichtingen en verliezen waarvan de omvang op de balansdatum onzeker is, doch redelijkerwijs te schatten;

- b.

op de balansdatum bestaande risico's ter zake van bepaalde te verwachten verplichtingen of verliezen waarvan de omvang redelijkerwijs is te schatten;

- c.

kosten die in een volgend begrotingsjaar zullen worden gemaakt, mits het maken van die kosten zijn oorsprong mede vindt in het begrotingsjaar of in een voorafgaand begrotingsjaar en de voorziening strekt tot gelijkmatige verdeling van lasten over een aantal begrotingsjaren;

- d.

de bijdragen aan toekomstige vervangingsinvesteringen, waarvoor een heffing wordt geheven als bedoeld in artikel 35, eerste lid, onder b.

- a.

- 2.

Tot de voorzieningen worden ook gerekend van derden verkregen middelen die specifiek besteed moeten worden, met uitzondering van de voorschotbedragen, bedoeld in artikel 49, onderdeel b.

- 3.

Voorzieningen worden niet gevormd voor jaarlijks terugkerende arbeidskosten gerelateerde verplichtingen van vergelijkbaar volume.

Artikel 45

Rentetoevoegingen aan voorzieningen zijn niet toegestaan.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl