Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR674528

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR674528/1

Nota ‘Inkoop- en aanbestedingsbeleid’ Belastingsamenwerking Gouwe-Rijnland

Geldend van 22-03-2022 t/m heden

Intitulé

Nota ‘Inkoop- en aanbestedingsbeleid’ Belastingsamenwerking Gouwe-RijnlandInleiding

Voor u ligt de geactualiseerde nota ‘Inkoop- en aanbestedingsbeleid van de Belastingsamenwerking Gouwe-Rijnland’.

De landelijke ontwikkelingen op het gebied van de inkoop staan niet stil en zijn niet alleen een kwestie van (Europese) wetten en regels, maar ook van aanvullend beleid. De VNG heeft een model inkoop en aanbestedingsbeleid ontwikkeld waarop het inkoop- en aanbestedingsbeleid is gebaseerd. Het voorliggende geactualiseerde model is gebaseerd op het VNG model 2019 en waarbij er eigen accenten zijn gelegd.

In het voorliggende inkoop- en aanbestedingsbeleid wordt het inkoopproces inzichtelijk en transparant gemaakt door de doelstellingen, uitgangspunten en kaders te schetsen waarbinnen inkoop binnen de Belastingsamenwerking Gouwe-Rijnland (BSGR) plaatsvindt. De BSGR leeft daarbij een aantal centrale doelstellingen na (zie hoofdstuk 2). Aangezien inkoop plaatsvindt in een dynamische omgeving, dient de BSGR continu bezig te zijn met het doorvoeren van verbeteringen in de inkoopprocessen. De doelstellingen (zie hoofdstuk 2) zijn hierbij leidend.

Daarnaast gaat de BSGR bij het inkopen van Diensten, Leveringen en Werken uit van:

- 1.

Juridische uitgangspunten: hoe gaat de BSGR om met de relevante regelgeving? (zie hoofdstuk 3);

- 2.

Ethische en ideële uitgangspunten: hoe gaat de BSGR om met de maatschappij en het milieu in haar inkoopproces? (zie hoofdstuk 4);

- 3.

Economische uitgangspunten: hoe gaat de BSGR om met de markt en ondernemers? (zie hoofdstuk 5);

- 4.

Organisatorische uitgangspunten: hoe koopt de BSGR in? (zie hoofdstuk 6)

Hoofdstuk 1 Definities

In dit inkoop- en aanbestedingsbeleid wordt verstaan onder:

Aanbesteding(en):

Een inkoopprocedure die ertoe leidt dat een opdracht van de BSGR voor Diensten, Leveringen of Werken verstrekt wordt aan één of meerdere ondernemers.

Contractant:

De in de overeenkomst genoemde wederpartij van de BSGR.

Diensten:

Diensten zijn alle inkopen die niet onder Werken of Leveringen vallen.

Economisch Meest Voordelige Inschrijving (EMVI):

EMVI is de overkoepelende term voor drie gunningscriteria, te weten de laagste prijs, de laagste kosten en de beste prijs/kwaliteitverhouding. Het uitgangspunt is om te gunnen op basis van de beste prijs/kwaliteitverhouding. Met een goede motivatie kan daarvan worden afgeweken en kan er gegund worden op basis van de laagste prijs of de laagste kosten.

Europese aanbestedingsrichtlijn (EU)

Richtlijn 2004/18/EG van 31 maart 2004 betreffende de coördinatie van de procedures voor het plaatsen van overheidsopdrachten voor Diensten, Leveringen en Werken.

BSGR:

De Belastingsamenwerking Gouwe-Rijnland, zetelend Lammenschansweg 144 te Leiden.

Inkoop:

(Rechts)handelingen van de BSGR gericht op de verwerving van Diensten, Leveringen of Werken en die een of meerdere facturen van een ondernemer met betrekking tot bedoelde Diensten, Leveringen of Werken tot gevolg hebben. Inkoop omvat procesmatig het inventariseren en specificeren van hetgeen ingekocht dient te worden, het selecteren en contracteren van de meest geschikte ondernemer, het daadwerkelijk bestellen van Diensten, Leveringen en Werken en het bewaken van hetgeen ingekocht dient te worden inclusief de nazorg. (Zie hoofdstuk 6 Organisatorische uitgangspunten).

Leveringen:

Leveringen omvatten aankoop, huur, lease en huurkoop van producten. Het zijn zaken die tastbaar zijn, maar niet onder Werken vallen.

Maatschappelijk Verantwoord Ondernemen (MVO):

Maatschappelijk Verantwoord Ondernemen is een vorm van ondernemen gericht op economische prestaties (profit), met respect voor de sociale kant (people), binnen de ecologische randvoorwaarden (planet): de triple-P benadering.

Offerte:

Een aanbod in de zin van het Burgerlijk Wetboek.

Offerteaanvraag:

Een enkelvoudige- of meervoudige onderhandse Aanbesteding van de BSGR voor te verrichten prestaties of een (Europese) Aanbesteding conform de Aanbestedingswet en de Europese aanbestedingsrichtlijnen 2004/17/EG en 2004/18/EG.

Ondernemer:

Een ‘dienstverlener’, een ‘leverancier’ of een ‘aannemer’.

Werken:

Het product van het geheel van bouwkundige of civieltechnische werken dat ertoe bestemd is als zodanig een economische of technische functie te vervullen (conform artikel 1.1 van de Aanbestedingswet).

Hoofdstuk 2 Centrale doelstellingen

De BSGR wil met dit inkoop- en aanbestedingsbeleid de volgende doelstellingen realiseren:

- a.

Rechtmatig en doelmatig Inkopen zodat gemeenschapsgelden op controleerbare en verantwoorde wijze worden aangewend en besteed.

- -

Rechtmatig inkopen houdt in, dat de aanbestedingsregels en de bepalingen van het inkoop- en aanbestedingsbeleid worden nageleefd.

- -

Doelmatig inkopen betekent, dat effectief en efficiënt wordt ingekocht, in de zin dat de inspanningen en uitgaven daadwerkelijk bijdragen aan de realisatie van het beoogde doel, de kosten in redelijke verhouding staan tot de opbrengsten en het beheersen en verlagen van de middelen van de BSGR centraal staan.

- -

- b.

Een integere, betrouwbare, zakelijke en professionele inkoper en opdrachtgever zijn.

- -

Professionaliteit houdt in dat op bewuste en zakelijke wijze wordt omgegaan met inkoop. Continue wordt geïnvesteerd in inhoudelijke kennis over de in te kopen Diensten, Leveringen en Werken, de marktomstandigheden en de relevante wet- en regelgeving. Het streven naar professioneel opdrachtgeverschap komt tot uitdrukking in een betrokkenheid bij de inkoopambitie, slagvaardige besluitvorming, adequaat risicomanagement, vertrouwen in de contractant en in wederzijds respect tussen de BSGR en de contractant. De BSGR spant zich in om alle inlichtingen en gegevens te verstrekken aan de ondernemer voor zover die nodig zijn in het kader van het inkoopproces.

- -

Professioneel integer. Overheden hebben een voorbeeldrol in de samenleving. De inkopende ambtenaar neemt het belang van de BSGR als uitgangspunt bij de uitoefening van de inkoopfunctie. Hij ondersteunt eerlijke concurrentie, streeft te allen tijde het hoogst mogelijke niveau van deskundigheid na en komt afspraken en overeenkomsten na.

- -

- c.

Inkopen tegen de meest optimale (integrale) prijs - kwaliteit verhouding.

Bij het inkopen van Diensten, Leveringen en Werken kan de BSGR ook interne en andere (externe) kosten betrekken in de afweging. Ook de kwaliteit van de in te kopen Diensten, Leveringen en Werken speelt een belangrijke rol.

- d.

Een continue positieve bijdrage leveren aan de doelstellingen van de BSGR.

Eén van de doelstellingen van dit inkoop- en aanbestedingsbeleid is een continue positieve bijdrage leveren aan de doelstellingen van de BSGR.

De belangrijkste inkoopgerelateerde doelstellingen en de bijdrage die inkoop daaraan kan leveren zijn:

- -

Versnelling van procedures en vermindering van regeldruk.

Bijdrage inkoop: administratieve lastenverlichting voor zowel zichzelf als voor ondernemers, proportionele eisen en wensen in een PvE.

- -

Duurzaamheidsdoelstellingen.

Bijdrage inkoop: invulling geven aan duurzaamheidsdoelstellingen door in aanbestedingen duurzaamheidscriteria op te nemen.

- -

- e.

Administratieve lastenverlichting

De BSGR houdt rekening met de inzet die van marktpartijen wordt gevraagd bij een inkoop en streeft er naar om de transactiekosten voor beide partijen zo laag mogelijk te houden. Dat betekent dat er zo veel mogelijk raamcontracten en grotere aanbestedingen worden uitgezet, uiteraard binnen de grenzen van de rechtmatigheid. De contracten die de BSGR sluit zijn gericht op beperking van de administratieve lasten voor beide partijen, zowel in de inschrijffase als gedurende de uitvoeringsfase.

Hoofdstuk 3 Juridische uitgangspunten

3.1. Algemeen juridisch kader

De BSGR leeft de relevante wet- en regelgeving na.

Uitzonderingen op (Europese) wet- en regelgeving zullen door de BSGR restrictief worden uitgelegd en toegepast om te voorkomen dat het toepassingsbereik van deze wet- en regelgeving wordt uitgehold. De voor het inkoop- en aanbestedingsbeleid meest relevante wet- en regelgeving volgen uit:

- -

Europese wet- en regelgeving: wet- en regelgeving op het gebied van aanbesteden is afkomstig van de Europese Unie. De ‘Aanbestedingsrichtlijnen’ vormen momenteel de belangrijkste basis. De interpretatie van deze aanbestedingsrichtlijnen kan volgen uit Groenboeken, Interpretatieve Mededelingen etc. van de Europese Commissie.

- -

(Gewijzigde) Aanbestedingswet 2012: de aanbestedingswet 2012 is op 1 april 2013 in werking getreden en geldt voor alle aanbestedingen door (semi-) publieke instellingen. Vanaf 1 juli 2016 is de wet op enkele onderdelen gewijzigd. Met de wijzigingen wordt invulling gegeven aan de Europese richtlijnen voor aanbesteden.

- -

Burgerlijk Wetboek: het wettelijke kader voor overeenkomsten.

- -

Gemeentewet en Wet op de Gemeenschappelijke Regelingen: het wettelijke kader voor gemeenten en gemeenschappelijke regelingen.

- -

Waterschapswet: het wettelijke kader voor waterschappen.

- -

Waterwet: de taken van de waterschappen zijn sinds 2009 in de Waterwet uitgewerkt.

- -

Gids Proportionaliteit: De (herziene) Gids Proportionaliteit 2016 is in zijn geheel het richtsnoer dat is aangewezen in het Aanbestedingsbesluit en geeft handvatten voor redelijke toepassing van het proportionaliteitsbeginsel.

3.2. Uniforme documenten

De BSGR streeft er naar om uniforme documenten te hanteren, tenzij een concreet geval dit niet toelaat. Uniformiteit in de uitvoering draagt eraan bij dat ondernemers weten waar ze aan toe zijn en landelijk gezien niet steeds met verschillende procedureregelingen worden geconfronteerd. De BSGR past bij de betreffende inkoop indien van toepassing toe:

- -

Aanbestedingsreglement Werken 2012 (‘ARW 2012’);

- -

Richtsnoeren Leveringen en Diensten van het Ministerie van Economische Zaken;

- -

Gids Proportionaliteit;

- -

Uniform Europees Aanbestedingsdocument (UEA). Het UEA komt in de plaats van het Nederlandse model Eigen verklaring;

- -

Uniforme Administratieve Voorwaarden voor de uitvoering van Werken (‘UAV 2012’);

- -

Uniforme Administratieve Voorwaarden Geïntegreerde Contracten (‘UAV-GC 2005’).

Specifiek geldt voor de BSGR:

- -

Algemene Inkoopvoorwaarden voor leveringen en diensten t.b.v. de BSGR (14 oktober 2021);

- -

Gemeentelijke Inkoopvoorwaarden bij IT (GIBIT) (14 oktober 2021).

3.3. Algemene beginselen bij inkoop

- a.

Algemene beginselen van het aanbestedingsrecht.

De BSGR neemt bij overheidsopdrachten en concessieovereenkomsten boven de (Europese) drempelwaarden en bij overheidsopdrachten en concessieovereenkomsten onder de (Europese) drempelwaarden met een duidelijk grensoverschrijdend belang de volgende algemene beginselen van het aanbestedingsrecht in acht:

Gelijke behandeling:

Gelijke omstandigheden mogen niet verschillend worden behandeld, tenzij dat verschil objectief gerechtvaardigd is. Ook verkapte of indirecte discriminatie is verboden.

Non discriminatie:

Discriminatie op grond van nationaliteit mag niet.

Transparantie:

De gevolgde procedure dient navolgbaar (en dus controleerbaar) te zijn. Dit is een logisch uitvloeisel van het beginsel van gelijke behandeling. Normaal zorgvuldige en oplettende inschrijvers moeten weten waar ze aan toe zijn.

Proportionaliteit (evenredigheid):

De gestelde eisen, voorwaarden en criteria aan de inschrijvers mogen niet onevenredig zijn in verhouding tot het voorwerp van de opdracht. De BSGR past het beginsel van proportionaliteit toe bij de te stellen eisen, voorwaarden en criteria aan inschrijvers en inschrijvingen en met betrekking tot de contractvoorwaarden.

Wederzijdse erkenning:

Diensten en goederen van ondernemingen uit andere lidstaten van de Europese Unie moeten worden toegelaten voor zover die diensten en goederen op gelijkwaardige wijze kunnen voorzien in de legitieme behoeften van de BSGR.

- b.

Algemene beginselen van behoorlijk bestuur.

De BSGR neemt bij haar inkopen de algemene beginselen van behoorlijk bestuur in acht, zoals het gelijkheidsbeginsel, motiveringsbeginsel, vertrouwensbeginsel en zorgvuldigheidsbeginsel.

Gelijkheidsbeginsel:

De BSGR moet gelijke gevallen op gelijke wijze behandelen zoals is neergelegd in artikel 1 van de Grondwet.

Motiveringsbeginsel:

De BSGR moet haar besluiten goed motiveren: de feiten moeten juist zijn en de motivering moet logisch en begrijpelijk zijn.

Vertrouwensbeginsel:

Wie op goede gronden erop mag vertrouwen dat de BSGR een bepaald besluit neemt, heeft daar ook recht op.

Zorgvuldigheidsbeginsel:

De BSGR moet een besluit zorgvuldig voorbereiden en nemen.

3.4 Mandaat en volmacht

Besluiten tot het aangaan van een overeenkomst worden in naam van het Dagelijks Bestuur genomen, dat deze bevoegdheid om uitvoering te geven aan het beleid heeft neergelegd bij de directeur1 voor zover passend binnen de vastgestelde begroting en beschikbaar gestelde kredieten.

Overeenkomsten worden ondertekend door de directeur.

3.5 Klachtenregeling

Gestimuleerd wordt dat de BSGR en Ondernemers geschillen in onderling overleg oplossen en niet onnodig aan de rechter voorleggen. In de Offerteaanvraag kan de BSGR opnemen hoe een klacht wordt ingediend en op welke wijze de BSGR de klacht vervolgens zal behandelen.

Hoofdstuk 4 Ethische en ideële uitgangspunten

4.1 Integriteit

- a.

De BSGR stelt bestuurlijke en ambtelijke integriteit voorop.

De BSGR heeft hoog in het vaandel dat haar bestuurders en ambtenaren integer handelen. De bestuurders en ambtenaren houden zich aan de vastgestelde gedragscodes. Zij handelen zakelijk en objectief, waardoor bijvoorbeeld belangenverstrengeling wordt voorkomen.

- b.

De BSGR wil enkel zaken doen met integere ondernemers die zich niet bezighouden met criminele of illegale praktijken. Een toetsing van de integriteit van ondernemers is bij inkoop (en aanbesteding) in beginsel mogelijk, bijvoorbeeld door de toepassing van uitsluitingsgronden.

4.2 Maatschappelijk Verantwoord Inkopen

De BSGR streeft er naar in het inkoopbeleid de klimaat neutrale bedrijfsvoering te bevorderen. De BSGR wil dit doen door rekening te houden met de volgende elementen:

- a)

Bij Inkopen neemt de BSGR sociale, ecologische en economische aspecten in acht. Maatschappelijk Verantwoord Inkopen (‘MVI’) betekent dat de BSGR de effecten op people, planet en profit meeneemt bij Inkopen. Met een goed Inkoop- en aanbestedingsbeleid kunnen maatschappelijke doelen worden gerealiseerd (Inkopen met impact). De BSGR stimuleert daarom sociale, ecologische en economische aspecten te integreren bij Inkopen en Aanbestedingen van Werken, Diensten en Leveringen.

De BSGR heeft ook als opdrachtgever en inkoper een voorbeeldfunctie in het maatschappelijk verkeer. Daarnaast heeft de BSGR als opdrachtgever en inkoper invloed op Ondernemers om wenselijke maatschappelijke veranderingen teweeg te brengen. Door gangbare eisen te stellen wil zij een duurzaam beleid door Ondernemers stimuleren. De BSGR vergroot de impact van Maatschappelijk Verantwoord Inkopen door haar opdrachtgeverschap en de inkooporganisatie intern goed op elkaar af te stemmen.

De basis voor Maatschappelijk Verantwoord Inkopen wordt gelegd in de voorbereiding, door vroegtijdig in de besluitvorming duurzame en sociale aspecten te betrekken en zo nodig door middel van een marktanalyse de uitvoerbaarheid te toetsen. In alle stappen van het inkoopproces worden weloverwogen keuzes gemaakt ten aanzien van de balans tussen de sociale, ecologische en economische aspecten. Dit kan tot uitdrukking worden gebracht door het volgende:

- •

De BSGR analyseert in welke productgroepen, welke maatschappelijke winst te behalen valt.

- •

Bij de product- en marktanalyse kan de BSGR inventariseren welke Werken, Leveringen of Diensten op het gebied van duurzaamheid op de markt worden aangeboden.

- •

De BSGR promoot het in dialoog met de markt vóór (marktconsultatie) of tijdens de aanbestedingsprocedure (bijv. concurrentiegerichte dialoog) zoeken naar bestaande of nieuwe MVI-oplossingen.

- •

In de aanbestedingsstukken (bijvoorbeeld in de minimumeisen of de selectie- en gunningscriteria) en in de te sluiten overeenkomst kunnen duurzaamheidscriteria worden opgenomen.

- •

De BSGR stimuleert het kijken naar de levensduurkosten en niet enkel de aanschafprijs.

- •

De BSGR behoudt zich het recht voor om de aangeboden MVI-oplossingen te monitoren en te controleren of MVI-afspraken worden nagekomen.

- •

De BSGR kan goede MVI-voorbeelden met andere overheden delen via pianoo.nl en via de MVI- Zelfevaluatietool.

Sociale, ecologische en economische aspecten kunnen worden vertaald in specifieke MVI-thema’s, waaronder:

- •

Klimaatbewust Inkopen

-

De BSGR onderschrijft het Klimaatakkoord van Parijs (2015) waarin 195 landen afspraken om de opwarming van de aarde te beperken tot ruim onder de 2 graden. De BSGR wil de mogelijkheid open houden om stappen te zetten naar een klimaatneutrale bedrijfsvoering binnen de BSGR (zoals in energie, mobiliteit en materiaalgebruik). Daartoe kan ook het aansporen van Ondernemers tot CO2-reductie behoren.

- •

Biobased Inkopen

-

Bij biobased Inkopen worden producten ingekocht die geheel of gedeeltelijk van hernieuwbare grondstoffen zijn gemaakt. Het gebruik van fossiele grondstoffen wordt teruggedrongen, waardoor de transitie naar een koolstofarme economie wordt ondersteund. De BSGR streeft ernaar daar waar praktisch en financieel mogelijk en gewenst biobased producten in te kopen.

- •

Circulair Inkopen

Bij circulair Inkopen wordt het inkoopinstrument ingezet om productie en (her)gebruik van producten en diensten te stimuleren en daarmee de transitie naar een circulaire economie te bevorderen. De BSGR kan bij Inkopen en Aanbestedingen bijvoorbeeld het hergebruik van materialen en afvalreductie vereisen.

- •

Internationale Sociale Voorwaarden

De Internationale Sociale Voorwaarden (ISV), gebaseerd op de fundamentele arbeidsnormen van de International Labour Organisation (ILO), vereisen dat leveranciers analyseren of er risico’s zijn op schendingen van arbeidsnormen en mensenrechten in hun productieketen (zoals kinderarbeid, dwangarbeid, discriminatie van werknemers, niet-betaling van leefbaar loon). Als er risico’s zijn, dan moeten Ondernemers zich inspannen om deze risico’s te voorkomen of te verkleinen. Hiertoe kan de BSGR bij Inkopen en Aanbestedingen de ISV van toepassing verklaren. In de Offerteaanvraag kan de BSGR de ISV opnemen als uitvoeringseis.

- b)

De BSGR wil dat Inkopen ook een social return opleveren.

Social return is het principe dat Ondernemers naast het uitvoeren van de reguliere opdracht iets terugdoen voor de samenleving, op maatschappelijk of sociaal vlak. De BSGR wil dat haar Inkopen ook een sociale opbrengst (return) opleveren voor de maatschappij.

Bij Inkopen en Aanbestedingen kan worden gekozen voor sociale uitgangspunten en wordt nagedacht over de kansen die er zijn voor social return bij een specifieke Werk, Dienst en eventueel Levering. De BSGR kan social return inzetten voor:

- •

Het bevorderen van de participatie van mensen met een afstand tot de arbeidsmarkt.

- •

Het stimuleren van sociaal ondernemen.

- •

Het bereiken van andere doelen in het sociaal domein, zoals armoedebestrijding, onderwijs en zorg.

- c)

Inkopen draagt bij aan de Duurzame Ontwikkelingsdoelen van de VN.

Door Maatschappelijk Verantwoord Inkopen draagt de BSGR bij aan het verwezenlijken van de Duurzame Ontwikkelingsdoelen (Sustainable Development Goals) van de Verenigde Naties. Doel 11 van de 17 Doelen gaat specifiek in op het realiseren van duurzame steden en gemeenschappen. Doel 12 (in het bijzonder doel 12.7) ziet op duurzame praktijken bij overheidsopdrachten. Maatschappelijk Verantwoord Inkopen draagt onder meer bij aan het zorgen voor duurzame energie (doel 7), het terugdringen van klimaatverandering (doel 13) en het bevorderen van fatsoenlijk werk en gelijk loon voor gelijk werk (doel 8).

Hoofdstuk: 5. Economische uitgangspunten

5.1 Product- en marktanalyse

Inkoop vindt plaats op basis van een voorafgaande product-en marktanalyse, tenzij dit gelet op de waarde of de aard van de opdracht niet wordt gerechtvaardigd.

Een productanalyse leidt tot inzicht in de aard van het ‘product’.

Een marktanalyse leidt tot het noodzakelijke inzicht in de relevante markt(vorm) en de daarop opererende partijen (aanbieders en afnemers) en hoe de markt- en (eventueel) machtsverhoudingen zijn (bijvoorbeeld kopers- of verkopersmarkt). En ook hoe de (eventuele) branche specifieke regelingen en gebruiken zijn. Een marktconsultatie met ondernemers kan onderdeel uitmaken van de marktanalyse.

Een goede product- en marktanalyse is dan ook van nut bij de raming van de opdracht en bij het bepalen van de aan ondernemers te stellen proportionele (selectie) eisen, criteria en (uitvoerings) voorwaarden.

5.2 Onafhankelijkheid en keuze voor de ondernemersrelatie

- a.

De BSGR acht een te grote afhankelijkheid van ondernemers niet wenselijk.

De BSGR streeft naar onafhankelijkheid ten opzichte van ondernemers (contractanten) zowel tijdens als na de contractperiode. De BSGR moet in beginsel vrij zijn in het maken van keuzes bij haar inkoop waaronder de keuze van ondernemer(s) en contractant(en), maar ook vanwege de naleving van de (Europese) wet- en regelgeving.

- b.

De BSGR kiest voor de meest aangewezen ondernemersrelatie.

Gedurende de contractperiode kan bij de contractant afhankelijkheid ontstaan van de BSGR door bijvoorbeeld de te behalen doelstellingen, resultaten, productontwikkelingen (innovatie) of het creëren van prikkels. De BSGR kiest in dat geval voor de meest aangewezen ondernemersrelatie, zodat een contractant niet te afhankelijk wordt van de BSGR. De mate van (on)afhankelijkheid in een ondernemersrelatie wordt onder andere bepaald door de financiële waarde van de opdracht, switchkosten, mate van concurrentie in de sector (concentratiegraad) en beschikbaarheid van alternatieve ondernemers.

5.3 Lokale en regionale economie en lokale, regionale en sociale ondernemers

De BSGR moet niet onnodig buitenregionale, Nationale, Europese of mondiale kansen laten liggen. Aan de andere kant kan ‘lokaal- of regionaal aanbesteden’ in het voorkomend geval bijdragen aan de doelmatigheid van de inkoop, zonder afbreuk te doen aan de rechtmatigheid.

Bij Nationale en Europese aanbestedingsprocedures wordt er zo veel als mogelijk en zinvol met percelen gewerkt, dit om de kansen van het midden- en kleinbedrijf in het algemeen en mogelijk ook van het lokale en regionale midden- en kleinbedrijf te vergroten2.

Combinatievorming en onderaanneming wordt zo veel als mogelijk en zinvol toegestaan, de administratieve lasten worden verlicht en er worden proportionele selectie- en gunningcriteria gesteld.

Bovendien wordt het sluiten van raamovereenkomsten met meerdere ondernemers bij iedere daarvoor in aanmerking komende opdracht overwogen. Hierdoor kunnen ‘kleinere’ lokale en regionale ondernemers ook aan ‘grotere’ aanbestedingen deelnemen.

Bij Inkopen kan de BSGR opdrachten voorbehouden aan sociale werkplaatsen of sociale ondernemingen die werk bieden aan kwetsbare doelgroepen. Door oog te hebben voor deze ondernemingen kan aan alle onderdelen van Maatschappelijk Verantwoord Inkopen worden bijgedragen. Artikel 2.82 Aanbestedingswet biedt de mogelijkheid deelname aan aanbestedings-procedures voor te behouden aan sociale werkplaatsen en sociale ondernemingen die de maatschappelijke en professionele integratie van mensen met een afstand tot de arbeidsmarkt als belangrijkste doel hebben.

5.4 Innovatie

De BSGR kan haar Inkoop- en aanbestedingsbeleid aanwenden om innovatieve oplossingen te stimuleren voor maat- schappelijke opgaven. De BSGR zal waar mogelijk ruimte laten om innovatieve oplossingen aan te bieden, bijvoorbeeld door een opdracht functioneel te beschrijven. Ook worden ondernemers opgeroepen hun creativiteit en innovatie aan te wenden voor deze uitdagingen. Hierbij kan bijvoorbeeld gedacht worden aan inkopen bij sociale onder- nemingen.

5.5 Bepalen van de inkoopprocedure

Bij het bepalen van de inkoopprocedure hanteert de BSGR de volgende methode:

De BSGR zal - met inachtneming van de Gids Proportionaliteit - bij de onderstaande geraamde bedragen de volgende procedures hanteren, tenzij blijkt dat dit niet aansluit bij het type inkoop en het karakter van de markt waarin de potentiële inschrijvers opereren. In dat laatste geval kan ook gekozen worden voor een andere procedure, aangezien het voor bepaalde inkopen niet te kwantificeren is in een vast bedrag.

|

(Bedragen zijn exclusief BTW)3 |

Diensten |

Leveringen |

GIBIT Leveringen/ diensten |

Werken |

|

Enkelvoudig |

tot € 50.000 |

tot € 50.000 |

Valt onder leveringen |

tot € 150.000 |

|

Meervoudig |

van € 50.000 tot € 100.000 |

van € 50.000 tot € 100.000 |

Valt onder leveringen |

van € 150.000 tot € 1.500.000 |

|

Nationaal |

van € 100.000 tot € 215.000 |

van € 100.000 tot € 215.000 |

van € 100.000 tot € 215.000 |

Van €1.500.000 tot € 5.382.000 |

|

Europees |

vanaf Europees drempelbedrag € 215.000 |

vanaf Europees drempelbedrag € 215.000 |

vanaf Europees drempelbedrag € 215.000 |

vanaf Europees drempelbedrag € 5.382.000 |

Enkelvoudig onderhandse Offerteaanvraag

De BSGR vraagt minimaal aan één ondernemer een offerte.

Meervoudig onderhandse Offerteaanvraag

De BSGR vraagt ten minste aan drie ondernemers en ten hoogste aan vijf ondernemers een offerte.

Nationaal aanbesteden

Onder de (Europese) drempelbedragen kan de BSGR nationaal aanbesteden. De BSGR zal voorafgaand aan de opdrachtverlening een aankondiging plaatsen. De BSGR kiest voor een Nationale aanbesteding als het type inkoop en het karakter van de markt, waarin de potentiële inschrijvers opereren, daar beter bij aansluiten. Hierbij kan gedacht worden aan de inkoop van een software-toepassing.

- NB.

Opgemerkt wordt dat daar waar het GIBIT-leveringen/diensten betreft, waarbij sprake is van een vervangings- / uitbreidingsaankoop van een levering of dienst afkomstig van een bestaande leverancier en deze vervangings- / uitbreidingsaankoop is functioneel onlosmakelijk verbonden aan eerdere investeringen/aankopen, dan zijn de regels aangaande meervoudige of nationale aanbesteding in dat geval niet van toepassing. Deze vervangings- / uitbreidingsaankoop wordt dan middels een enkelvoudige procedure aanbesteed.

Europees aanbesteden

Boven de (Europese) drempelbedragen zal de BSGR in beginsel Europees aanbesteden, tenzij dit in een bepaald geval niet nodig is op grond van de geldende wet- en regelgeving.

5.6 Raming en financiële budget

Inkopen vindt plaats op basis van een deugdelijke en objectieve voorafgaande schriftelijke raming van de opdracht. De raming is ook van belang om de financiële haalbaarheid van de opdracht te bepalen. De BSGR wil immers niet het risico lopen dat zij verplichtingen aangaat die zij niet kan nakomen.

5.7 Eerlijke mededinging en commerciële belangen

De BSGR bevordert eerlijke mededinging. De betrokken Ondernemers moeten een eerlijke kans krijgen om de opdracht gegund te krijgen. Door in principe objectief, transparant en non-discriminerend te handelen, bevordert de BSGR een eerlijke mededinging. Dit zal bijdragen aan het in standhouden van een gezonde marktwerking (ook op de lange termijn). De BSGR wenst geen Ondernemers te betrekken in haar inkoopproces die de mededinging vervalsen.

Hoofdstuk: 6. Organisatorische uitgangspunten

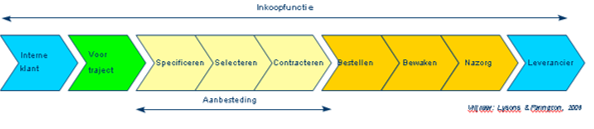

6.1 Inkoopproces

Het inkoopproces bestaat uit verschillende fasen, startend vanaf het voortraject. Het onderstaand plaatje geeft het cyclische inkoopproces weer.

Stap Fase inkoopproces:

Toelichting:

- 1.

Voortraject

- •

Bepalen van inkoopbehoefte;

- •

Bepalen van het aanbod (bijvoorbeeld product- en marktanalyse);

- •

Raming en bepalen van het financiële budget;

- •

Keuze offerteaanvraag

- •

- 1.

Specificeren

- •

Opstellen van eisen en wensen;

- •

Omschrijven van de opdracht;

- •

Opstellen offerteaanvraag;

- •

- 2.

Selecteren

- •

Eventuele voorselectie geïnteresseerde ondernemers;

- •

Bekendmaking opdracht via verzenden van de offerteaanvraag, de

- •

website of TenderNed;

- •

Offertes evalueren;

- •

Nader onderhandelen (indien mogelijk op grond van de geldende

- •

wet- en regelgeving);

- •

Gunning aan winnende ondernemer;

- •

- 3.

Contracteren

- •

Tekenen (raam) overeenkomst met (winnende) contractant;

- •

Registreren getekende overeenkomst;

- •

Informeren afgewezen ondernemers;

- •

- 4.

Bestellen

- •

Uitvoeren van de opdracht;

- •

Door de budgethouders kunnen bestellingen worden geplaatst.

- •

- 5.

Bewaken

- •

Bewaken termijnen;

- •

Controleren nakoming afgesproken prestaties;

- •

Tijdige betaling facturen;

- •

- 6.

Nazorg

- •

Beheren van de overeenkomst, bijvoorbeeld prijsindexeringen of

- •

looptijd;

- •

De BSGR kan de overeenkomst met contractant evalueren.

- •

6.2 Inkoop in de organisatie

De inkooporganisatie moet dusdanig ingericht zijn dat het de principes van integraal management ondersteunt.

De inkopende ambtenaar neemt het belang van de BSGR als uitgangspunt bij de uitoefening van de inkoopfunctie. Hij onderhoudt een positieve relatie met leveranciers, waarbij ook de belangen van de leverancier in het oog moeten worden gehouden. Verkregen informatie tijdens uitoefening van de inkoopfunctie wordt vertrouwelijk behandeld. Hij ondersteunt eerlijke concurrentie, streeft te allen tijde het hoogst mogelijke niveau van deskundigheid na en komt afspraken en overeenkomsten na.

Het Dagelijks Bestuur is het bevoegde orgaan voor het stellen van kaders van het inkoopbeleid4 . De wijze waarop daar binnen deze kaders invulling aan wordt gegeven, is voorbehouden aan de directeur.

Het bestuur controleert vervolgens of de organisatie bij de uitvoering van het inkoopbeleid binnen de vastgestelde beleidskaders is gebleven.

De directeur van de BSGR is verantwoordelijk voor een efficiënte besteding van middelen en geeft invulling aan de door het bestuur gestelde kaders.

De ambtelijke betrokkenheid richt zich op de uitvoering van het beleid, onder verantwoording van de directeur.

De (tactische) inkoopactiviteiten zijn decentraal belegd. Deze werkwijze heeft als voordelen de directe (budget) verantwoordelijkheid van de organisatieonderdelen, de inzet van de materiekennis van het organisatieonderdeel en snellere besluitvorming.

Het belangrijkste deel van het inkoopproces vindt plaats vóór het contracteren. De meeste invloed op de integrale kosten wordt uitgeoefend tijdens de specificatie- en de selectiefase.

De verantwoording over het BSGR-brede inkoopbeleid wordt ingepast in de bestaande budgetcyclus en interne controle van de BSGR.

De accountant ziet in haar jaarlijkse controle toe op de rechtmatigheid van de inkoopfunctie.

6.3 Inkoopdossier

Inkoop wordt schriftelijk, bij voorkeur digitaal, vastgelegd in een inkoopdossier. Het inkoopdossier bevat alle ten behoeve van de interne en externe controle benodigde inkoop- en aanbestedingsdocumenten. De controller is verantwoordelijk voor de volledigheid van het inkoopdossier. Na opdrachtverstrekking wordt het inkoopdossier compleet gearchiveerd.

6.4 Contractenregister

Er is een contractenregister. Hierin zijn op overzichtelijke wijze alle door de afdelingen aangemelde contracten opgenomen.

Het contractenregister heeft onder andere als doel de behandelende medewerker tijdig te informeren welke contracten aflopen, verlengd kunnen worden of opnieuw moeten worden aanbesteed.

De budgetverantwoordelijke draagt er zorg voor dat na de ondertekening van het contract behorende bij de aanbesteding, een afschrift naar de controller gaat ten behoeve van het contractenregister.

Ondertekening

Aldus vastgesteld in de vergadering van het Dagelijks Bestuur d.d. 31 januari 2022.

De directeur,

Mevrouw drs. E.T.M. van Kesteren

de voorzitter,

de heer ir. C.L. Visser

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl