Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR674473

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR674473/2

Nota afschrijvingsbeleid 2020 gemeente Lopik

Geldend van 23-03-2022 t/m heden

Intitulé

Nota afschrijvingsbeleid 2020 gemeente Lopik1. Inleiding

1.1. Aanleiding

De commissie BBV heeft in januari 2020 een geactualiseerde notitie materiële vaste activa uitgebracht. De huidige Nota afschrijvingsbeleid 2016 gemeente Lopik wordt hierop aangepast. Een van de belangrijkste wijzigingen betreft het start moment van afschrijven.

De voorliggende nota afschrijvingsbeleid geeft de uitwerking van artikel 7 “waarderingen afschrijving vaste activa” van de door uw raad vastgestelde financiële verordening gemeente Lopik 2016. De voorliggende nota sluit aan bij de meest recente ontwikkelingen. De actualisatie van deze nota is ook aangekodigd in de door uw raad vastgestelde routekaart.

1.2. Doelstelling

De doelstelling van deze nota is het formuleren van beleid en vastlegging van uniforme regels voor:

- -

de waardering van activa;

- -

investeringen;

- -

kapitaallasten.

De uitgangspunten van deze nota worden verkort opgenomen in de kadernota, de begroting en de jaarrekening.

1.3. Wettelijk kader

De nota Afschrijvingsbeleid is een kaderstellende nota van de raad. De nota sluit aan bij artikel 212 Gemeentewet en bij het Besluit begroting en verantwoording provincies en gemeenten (BBV). Per hoofdstuk worden de relevante artikelen genoemd en toegelicht. Daar waar het BBV ruimte biedt aan een eigen invulling door de gemeente, wordt in deze nota een uitspraak gedaan over de invulling door onze gemeente.

In artikel 7 van de financiële verordening conform artikel 212 van de gemeentewet is beknopt de huidige richtlijn voor activa en afschrijvingen beschreven. Artikel luidt als volgt:

Het college biedt de raad periodiek een nota afschrijvingsbeleid aan. Deze nota wordt door de raad vastgesteld en behandelt ten minste:

- a.

de activering van materiële vaste activa met een meerjarig maatschappelijk nut;

- b.

de afschrijvingstermijnen

- c.

de activering van kosten voor het afsluiten van geldleningen;

- d.

de activering van kosten voor onderzoek en ontwikkeling; en

- e.

de wijze waarop agio en disagio worden afgeschreven.

De voorliggende nota activa en afschrijvingen betreft een beleidsmatige uitwerking van dit artikel.

1.4. Ontwikkelingen

In de notitie materiële vaste activa van de Commissie BBV zijn de volgende stellige uitspraken en aanbevelingen opgenomen.

Met stellige uitspraken geeft de Commissie een interpretatie van de regelgeving die leidend is. Dit betekent dat verwacht wordt dat stellige uitspraken worden gevolgd. Bij aanbevelingen gaat het om uitspraken die ‘steun en richting geven aan de praktijk’. De Commissie BBV spoort gemeenten aan om deze aanbevelingen te volgen, omdat dat naar haar oordeel bijdraagt aan het inzicht in de financiële positie (transparantie).

Stellige uitspraken

- •

Software als afzonderlijk actief valt onder de materiële vaste activa, als bedoeld in artikel 35 lid 1a BBV (investeringen met een economisch nut).

- •

Licenties op software voor onbepaalde duur, die in één keer in rekening worden gebracht vallen onder de materiële vaste activa als bedoeld in artikel 35, lid 1a BBV (investeringen met een economisch nut). Voor vastgoed met een economische functie is – ingeval van een duurzame waardevermindering - afwaardering verplicht en wordt de toets met behulp van de directe opbrengstwaarde voorgeschreven.

- •

Een wijziging van een verwachte toekomstige gebruiksduur c.q. gebruiksintensiteit is een schattingswijziging. De bestaande (rest)boekwaarde wordt niet herrekend, maar over de langere, dan wel kortere, dan wel gelijkblijvende verwachte toekomstige gebruiksduur afgeschreven.

- •

Een wijziging van de ‘vrij te kiezen’ waarderingsgrondslagen is een stelselwijziging. Bij een stelselwijziging worden bestaande (rest)boekwaarden niet herrekend, maar over de langere, dan wel kortere, dan wel gelijkblijvende verwachte gebruiksduur afgeschreven.

- •

Uit hoofde van rechtmatigheid kunnen besluiten tot een stelsel- of schattingswijziging met betrekking tot materiële vaste activa uiterlijk tot het einde (31 december) van het desbetreffende begrotingsjaar worden genomen door de raad.

- •

Klein en groot onderhoud houdt of brengt een object in goede, oorspronkelijke staat en is dus niet van invloed op de bepaalde gebruiksduur (afschrijvingstermijn) van het object en mag daarom niet worden geactiveerd.

- •

Voorzieningen die vooraf worden gevormd om lasten van groot onderhoud gelijkmatig te verdelen over meerdere begrotingsjaren, kunnen alleen met instemming van de raad ingesteld en gevoed worden op basis van een recent beheerplan.

- •

Onder recent beheerplan wordt een beheerplan verstaan van maximaal vijf jaar oud ten opzichte van het verslagleggingsjaar. Deze vijf jaar dient te worden gehanteerd als richttermijn waar gemotiveerd van kan worden afgeweken. Een gemotiveerde afwijking houdt in dat deze motivatie is geautoriseerd door de raad en verantwoord is in de paragraaf ‘onderhoud kapitaalgoederen’ van de begroting en de jaarstukken.

- •

Tussentijdse bijstelling van het beheerplan binnen de vijf jaar is verplicht indien een belangrijke afwijking is opgetreden in de staat van het onderhoud.

- •

In geval van achterstallig onderhoud waarbij sprake is van kapitaalvernietiging en/of onveilige situaties wordt er op basis van artikel 44 lid 1a BBV een voorziening gevormd.

Aanbeveling

- •

De commissie BBV beveelt aan om de wijze waarop met investeringen in materiële vaste activa en bijbehorende afschrijvingen wordt omgegaan vast te leggen in de paragraaf onderhoud kapitaalgoederen, een nota investeringen of de financiële verordening ex artikel 212 Gemeentewet. In aanvulling hierop kan een investeringsplan voor het huidige en de komende jaren een bijlage vormen die jaarlijks geactualiseerd wordt.

1.5. Leeswijzer

|

In deze nota worden uitgangspunten weergegeven in omkaderde tekstvlakken. In de voorafgaande teksten wordt een onderbouwing gegeven van het betreffende uitgangspunt. Een samenvatting van de uitgangspunten is opgenomen in bijlage 2. |

Onder het omkaderde tekstvlak is aangegeven of het beleidsuitgangspunt een wettelijk plicht is of dat het een beleidsvrijheid van de gemeente is.

In hoofdstuk 5 worden alle procedures die voor activa gelden in kaart gebracht. Deze procedures vloeien voort uit de financiële verordening en de regeling budgethouders.

2. Activeren

2.1 Soorten Activa

Investeringen worden verantwoord op de balans onder de post vaste activa. Onder deze post worden conform het BBV de volgende vaste activa onderscheiden:

- •

Immateriële vaste activa;

- •

Materiële vaste activa;

- •

Financiële vaste activa.

2.1.1. Immateriële vaste activa

In overeenstemming met het BBV (artikel 34) worden onder de immateriële vaste activa afzonderlijk opgenomen:

- •

kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio;

- •

kosten van onderzoek en ontwikkeling voor een bepaald actief;

- •

bijdragen aan activa in eigendom van derden

Kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio

In artikel 63 lid 7 van het BBV is bepaald dat alle passiva – waaronder dus schulden – tegen nominale waarden moeten worden gewaardeerd. Dat houdt in dat de lening voor het totaalbedrag van de aangegane schuld moet worden opgenomen. Het verschil tussen het schuldbedrag en het uitgekeerde bedrag, het (dis)agio, kan naar keuze al dan niet worden geactiveerd.

|

Uitgangspunt 1: De kosten van het sluiten van geldleningen niet activeren. |

Beleidsvrijheid

|

Uitgangspunt 2: Het saldo van agio en disagio af te schrijven gedurende de looptijd van de waardepapieren. |

Wettelijke plicht

De kosten van onderzoek en ontwikkeling

De kosten van onderzoek en ontwikkeling mogen worden geactiveerd indien (art. 60 BBV) aan enkele voorwaarden is voldaan:

- •

het voornemen bestaat het actief te gebruiken of te verkopen;

- •

de technische uitvoerbaarheid om het actief te voltooien vaststaat;

- •

het actief in de toekomst economisch of maatschappelijk nut zal genereren en;

- •

de uitgaven die aan het actief zijn toe te rekenen betrouwbaar kunnen worden vastgesteld.

De kosten van onderzoek en ontwikkeling te activeren als deze voldoen aan de voorwaarden als genoemd in artikel 60 BBV. Tot op heden worden deze kosten ten laste gebracht van de algemene reserve.

|

Uitgangspunt 3: De kosten voor onderzoek en ontwikkeling te activeren indien wordt voldaan aan artikel 60 BBV. Indien niet wordt voldaan aan artikel 60 BBV worden de kosten voor onderzoek en ontwikkeling in één keer ten laste van de exploitatie gebracht. |

Beleidsvrijheid

Bijdragen aan activa in eigendom van derden

Bijdragen aan activa in eigendom van derden kunnen worden geactiveerd indien aan de volgende voorwaarden van het BBV (artikel 61) zijn voldaan;

- •

er is sprake van een investering door een derde;

- •

de investering bijdraagt aan de publieke taak;

- •

de derde zich heeft verplicht tot het daadwerkelijk investeren, op een wijze zoals is overeengekomen en;

- •

de bijdrage kan worden teruggevorderd, indien de derde in gebreke blijft of de gemeente anders recht kan doen gelden op de activa die samenhangen met de investering.

Als vast staat dat aan alle voorwaarden wordt voldaan mag de gemeente de bijdrage behandelen als was het actief in kwestie in bezit van de gemeente.

|

Uitgangspunt 4: Bijdragen aan activa in eigendom van derden, indien is voldaan aan de voorwaarden van artikel 61 BBV, activeren. |

Wettelijke plicht

2.1.2 Materiële vaste activa

Het BBV (artikel 35) kent drie soorten materiële vaste activa, te weten:

- •

Investeringen met een economisch nut;

- •

Investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven;

- •

Investeringen in de openbare ruimte met een maatschappelijk nut.

In artikel 59 van het BBV is opgenomen dat:

- 1.

Alle investeringen worden geactiveerd;

- 2.

In afwijking van het eerste lid worden kunstvoorwerpen met een cultuur-historische waarde niet geactiveerd.

|

Uitgangspunt 5: Alle investeringen worden geactiveerd. |

2.1.3 Financiële vaste activa

Onder Financiële vaste activa worden volgens het BBV (artikel 36) verstaan:

- •

Kapitaalverstrekkingen aan:

- °

deelnemingen;

- °

gemeenschappelijke regelingen;

- °

overige verbonden partijen;

- °

- •

Leningen aan:

- °

woningbouwcorporaties;

- °

deelnemingen;

- °

overige verbonden partijen;

- °

- •

Overige langlopende leningen;

- •

uitzettingen in ’s Rijks schatkist met een rentetypische looptijd van één jaar of langer;

- •

uitzettingen in de vorm van Nederlands schuldpapier met een rentetypische looptijd van één jaar of langer;

- •

Overige uitzettingen met een rentetypische looptijd van één jaar of langer;

2.2 Criteria voor het activeren van vaste activa

Om praktische redenen verdient het de voorkeur om de investeringen die in aanmerking komen voor activeren niet in alle gevallen te activeren. Er gelden de volgende minimumeisen:

- •

er dient sprake te zijn van een meerjarig nut;

- •

activa met een levensduur van twee jaar of minder worden direct ten laste van de exploitatie gebracht;

- •

activa met een aanschafwaarde van minder dan € 10.000, worden niet geactiveerd, met uitzondering van gronden en terreinen, deze worden altijd geactiveerd.

|

Uitgangspunt 6: Investeringen met een levensduur van twee jaar of minder en/of een aanschafwaarde lager dan € 10.000, niet te activeren maar ineens ten laste van de exploitatie te brengen. Hiervoor geldt één uitzondering: gronden en terreinen, deze worden altijd geactiveerd. |

Beleidsvrijheid (grens € 10.000) en wettelijke plicht (gronden en terreinen)

2.3 Groot onderhoud versus vervangingsinvesteringen

De Commissie BBV heeft een Notitie verkrijging/vervaardiging en onderhoud van kapitaalgoederen uitgebracht. Daarin is de volgende stellige uitspraak over onderhoud opgenomen: “De kosten van (klein en groot) onderhoud zijn niet levensduurverlengend en mogen dus niet worden geactiveerd”.

Bij de beantwoording van de vraag of bepaalde kosten wel of niet dienen te worden geactiveerd, is het van belang om duidelijkheid te scheppen over wat onder onderhoud wordt verstaan. Hiervoor is de volgende indeling gemaakt:

- •

Klein onderhoud: keert jaarlijks terug. Dit is ook de reden dat deze uit jaarlijkse budgetten bekostigd moeten worden en dat activering van de kosten niet mogelijk is;

- •

Groot onderhoud: het gaat om zaken die één keer in de zoveel jaar moeten gebeuren, bijvoorbeeld het (buiten)schilderwerk van een gebouw. Ook voor deze lasten geeft het BBV geen mogelijkheden tot activering. De keuze bestaat hierbij uit dekking van de kosten via de exploitatie dan wel via de vorming van een voorziening. In de nota reserves en voorzieningen zijn hiervoor uitgangspunten geformuleerd;

- •

Levensduurverlengende investeringen: hiervoor geldt expliciet dat ze bijdragen aan een substantiële levensduurverlenging van het betreffende actief, zoals bijvoorbeeld het renoveren van een gebouw. Hiervoor geldt de normale weg van het beschikbaar stellen van een investeringskrediet.

|

Uitgangspunt 7: Onderhoudskosten worden niet geactiveerd, tenzij er sprake is van een levensduurverlengende investering. |

Wettelijke plicht

2.4 Software

Bij de invoering van het BBV is bepaald dat voor software het matchingprincipe van toepassing is. Dit wil zeggen, dat de kosten zoveel mogelijk toegerekend moeten worden aan de periode waarop de kosten betrekking hebben. Het BBV kent een limitatieve lijst van immateriële vaste activa (artikel 34 BBV). Software is niet op deze lijst opgenomen waardoor het niet mogelijk is om software als immateriële vaste activa te activeren. Dit betekent dat software als materiële vaste activa moet worden geactiveerd.

Software kan ook in gebruik worden genomen in de vorm van een SaaS oplossing. In dat geval is er geen sprake van het verkrijgen van een actief (een investering met economisch nut) omdat het bij SaaS gaat om dienstverlening in de vorm van een abonnement waarmee wordt ingelogd bij de dienstverlener. Deze dienstverlener heeft die de activa zowel juridisch als economisch in bezit. Dit betekent dat ook de implementatiekosten behorende bij de implementatie van een SaaS oplossing niet geactiveerd mogen worden. Er is geen sprake van een verkrijgingsprijs en daarom zijn de kosten ook niet als bijkomende kosten te kwalificeren.

In de notitie materiële vast activa van de Commissie BBV zijn de volgende stellige uitspraken met betrekking tot software opgenomen:

- •

Software als afzonderlijk actief valt onder de materiële vaste activa, als bedoeld in artikel 35 lid 1a BBV (investeringen met een economisch nut).

- •

Licenties op software voor onbepaalde duur, die in één keer in rekening worden gebracht vallen onder de materiële vaste activa als bedoeld in artikel 35, lid 1a BBV (investeringen met een economisch nut).

3. Waardering

3.1 Waarderingsgrondslagen

De waardering van activa is van belang omdat het de basis vormt voor het vaststellen van de financiële consequenties van activa, vooral door waardevermindering. Anders geformuleerd: de gekozen systematiek voor de waardering van activa in het stelsel van baten en lasten is van invloed op de exploitatie van de gemeente en daarmee op de financiële resultaten die behaald worden.

Hiervoor zijn in het BBV bepalingen opgenomen voor de waardering van activa. Hiermee wordt enerzijds voorkomen dat organisaties met de waardering van activa hun financiële resultaten kunnen beïnvloeden en anderzijds wordt bereikt dat de financiële gegevens van organisaties in de loop van de tijd vergelijkbaar blijven.

De waarderingsgrondslag voor vaste activa wordt bepaald door de aanschaffings- of vervaardigingsprijs (artikel 63 BBV). Van activa waarvan de bestemming verandert, wordt de actuele waarde van de nieuwe bestemming in de toelichting op de balans opgenomen.

3.2 Vaststelling financiële waarde

In artikel 62 van het BBV is bepaald dat alle vaste activa worden geactiveerd voor het bedrag van de investering. In lid 2 wordt echter een uitzondering gemaakt, namelijk:

- -

bijdragen van derden die in directe relatie staan met een actief mogen bij de waardering in mindering worden gebracht.

Dit kan bijvoorbeeld een subsidie zijn die specifiek voor een bepaalde investering wordt verstrekt.

|

Uitgangspunt 8: Op investeringen worden de bijdragen van derden die in directe relatie staan met de investering in mindering gebracht. |

Wettelijke plicht

Artikel 63 van het BBV geeft een nadere omschrijving van de kosten die geactiveerd mogen worden:

- -

Activa worden gewaardeerd op basis van de verkrijgings- of vervaardigingsprijs;

- -

De verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten;

- -

De vervaardigingsprijs omvat de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige kosten, welke rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de vervaardigingsprijs kunnen voorts worden opgenomen een redelijk deel van de indirecte kosten en de rente over het tijdvak dat aan de vervaardiging van het actief kan worden toegerekend. In dat geval vermeldt de toelichting dat deze rente is geactiveerd;

- -

Voor in erfpacht uitgegeven gronden geldt de uitgifteprijs van eerste uitgifte als verkrijgingsprijs. Gronden in eeuwigdurende erfpacht worden gewaardeerd tegen registratiewaarde;

- -

Van activa waarvan de bestemming verandert, wordt de actuele waarde van de nieuwe bestemming in de toelichting op de balans opgenomen.

|

Uitgangspunt 9: Bij de vervaardigingsprijs van investeringen wordt geen rekening gehouden met een redelijk deel van de indirecte kosten en rente over het tijdvak dat aan vervaardiging van het actief kan worden toegerekend. |

Beleidsvrijheid

3.3 Afwaarderen activa

Artikel 65 van het BBV geeft de voorschriften weer voor afwaardering van activa;

- -

Naar verwachting duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen;

- -

Voorraden en deelnemingen worden tegen de marktwaarde gewaardeerd indien de marktwaarde lager is dan de verkrijgings- of vervaardigingsprijs;

- -

Een actief dat buiten gebruik wordt gesteld wordt afgewaardeerd op het moment van buitengebruikstelling, indien de restwaarde lager is dan de boekwaarde.

Het eerste en tweede lid van artikel 65 BBV hebben betrekking op waardeverminderingen die naar verwachting duurzaam zijn. Het is niet voorzienbaar dat de waardevermindering zal ophouden te bestaan. Gedacht kan worden aan nieuwe inzichten in de technische en/of de economische levensduur van activa of de aantasting van het vermogen van deelnemingen.

In het derde lid wordt voorgeschreven dat van een actief dat buiten gebruik wordt gesteld, waarvan de restwaarde lager is dan de boekwaarde, wordt afgeschreven tot de restwaarde. Bij een volledige buitengebruikstelling dient het actief uiteraard te worden afgewaardeerd tot hetzij nul, hetzij tot de restwaarde, indien die redelijkerwijs verwacht kan worden. Wanneer een actief gedeeltelijk buiten gebruik wordt gesteld, dient het actief proportioneel te worden afgewaardeerd. Duurzame waardevermindering van vaste activa wordt onafhankelijk van het resultaat van het boekjaar in aanmerking genomen.

3.4 Desinvesteren

Op het moment dat een desinvestering (verkoop van het actief) plaatsvindt wordt de boekwinst/het verlies ten gunste/laste van het resultaat van het betreffende jaar gebracht. De mogelijke boekwinst wordt niet in mindering gebracht op een nieuwe investering. Dat is niet toegestaan op grond van het BBV (notitie verkrijging/vervaardiging en onderhoud van kapitaalgoederen).

3.5 Componentenbenadering

De componentenbenadering houdt in dat verschillende samenstellende delen van een materieel vast actief, afzonderlijk worden gewaardeerd en afgeschreven op basis van het waardeverloop van die individuele delen. Per samenstellend deel kan de economische gebruiksduur namelijk verschillen. Bij toepassen van deze benadering, worden afzonderlijke vervangingen opnieuw geactiveerd.

Gemeenten kunnen er ook voor kiezen om een materieel actief in zijn geheel te activeren en één afschrijvingstermijn te hanteren. De onderdelen die een kortere gebruiksduur hebben dan de vooraf bepaalde gebruiksduur van het gehele actief, en dus eerder vervangen moeten worden, vallen onder het groot onderhoud. Via het vormen van een onderhoudsvoorziening kunnen de kosten van toekomstig groot onderhoud gelijkmatig gespreid worden in de tijd.

|

Uitgangspunt 10: Voor het activeren wordt gekozen voor één afschrijvingstermijn. Voor de kosten van toekomstig groot onderhoud worden onderhoudsvoorzieningen gevormd. |

Beleidsvrijheid

4. Kapitaallasten

4.1 Kapitaallasten

In het vorige hoofdstuk is aangegeven welke investeringen (kunnen) worden geactiveerd en welke niet, en tegen welke bedrag. In dit hoofdstuk komen de lasten van de investeringen die geactiveerd worden aan bod.

4.2 Afschrijven

4.2.1 Afschrijvingstermijnen

Het BBV kent géén regels voor een sluitend systeem waaraan afschrijvingen moeten voldoen, wel zijn kaders gesteld. De belangrijkste zijn:

- •

In de toelichting op de balans wordt aangegeven volgens welke methoden de afschrijvingen worden berekend (artikel 51);

- •

Afschrijvingen vinden plaats onafhankelijk van het resultaat van het boekjaar (artikel 64 lid 1);

- •

Op vaste activa met een beperkte gebruiksduur wordt jaarlijks afgeschreven volgens een stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur (artikel 64 lid 3);

- •

In afwijking van het derde lid is de afschrijvingsduur voor de immateriële vaste activa, bedoeld in artikel 34 onder a, maximaal gelijk aan de looptijd van de lening.

- •

In afwijking van het derde lid is de afschrijvingsduur voor de immateriële vaste activa, bedoeld in artikel 34 onder b, ten hoogste vijf jaar.

- •

Voor bijdragen aan de activa in eigendom van derden, bedoeld in artikel 34, onderdeel c, is de afschrijvingsduur maximaal gelijk aan die van de activa waarvoor de bijdrage aan derden wordt verstrekt.

De afschrijvingstermijn van een actief is afhankelijk van de gebruiksduur en wordt bepaald door de economische en technische levensduur. Omdat de economische levensduur gebaseerd is op een schatting zullen hiervoor richtlijnen moeten worden opgesteld voor de diverse activa. In bijlage 1 is een overzicht opgenomen waarin per activasoort de levensduur wordt weergegeven waarover wordt afgeschreven.

|

Uitgangspunt 11: De afschrijvingstermijnen hanteren zoals beschreven in bijlage 1. Indien de te activeren investering niet wordt genoemd in bijlage, neemt de raad een specifieke besluit over de afschrijvingstermijn. De te activeren investering inclusief de afschrijvingstermijn worden conform het raadsbesluit opgenomen in bijlage 1. |

Beleidsvrijheid (moet wel een consistente beleidslijn zijn)

4.2.2 Afschrijving op gronden

Het afschrijven op gronden neemt een bijzondere plaats in omdat gronden duurzame goederen zijn die niet aan slijtage onderhevig zijn, er vindt geen duurzame waardevermindering plaats. Er bestaat dan ook geen noodzaak tot afschrijven.

|

Uitgangspunt 12: Op gronden niet afschrijven. |

Wettelijke plicht

4.2.3 Methoden van afschrijving

Er zijn verschillende methoden om op basis van de afschrijvingsduur te komen tot de afschrijving per periode waarvan de lasten worden toegerekend. De belangrijkste methoden zijn:

- •

vast percentage van de aanschafwaarde (lineaire afschrijvingsmethode);

- •

vast percentage van de boekwaarde (degressief afschrijven, niet gebruikelijk bij de overheid);

- •

jaarlijks gelijkblijvende kapitaallasten (annuïtaire afschrijvingsmethode).

In de praktijk van de gemeente Lopik wordt alleen de lineaire afschrijvingsmethode gebruikt.

|

Uitgangspunt 13: Uitsluitend de lineaire afschrijvingsmethode toepassen voor de afschrijvingen van activa. |

Beleidsvrijheid

4.2.4 Wijziging van methode van afschrijving

In het BBV is artikel 64 lid 2 gewijd aan de wijziging van de afschrijvingsmethode. Hierin staat dat slechts om gegronde redenen de afschrijvingswijze mag gewijzigd worden. De reden en de financiële consequenties van de verandering worden in de toelichting op de balans uiteengezet. Ook wordt inzicht gegeven in de consequenties hiervan voor de financiële positie en voor de baten en lasten aan de hand van aangepaste cijfers voor het begrotingsjaar of het voorafgaande begrotingsjaar (artikel 64, lid 2).

4.2.5 Extra afschrijven

Extra afschrijven is alleen toegestaan (en zelfs verplicht) als de boekwaarde van het actief hoger is dan het verwachte toekomstige economische nut. Zie hiervoor hoofdstuk 3.4 Afwaarderen activa.

4.2.6 Restwaarde

De restwaarde van de meeste investeringen is van tevoren veelal moeilijk in te schatten. Op grond van het voorzichtigheidsprincipe wordt er dan ook vanuit gegaan dat de restwaarde nihil is. Indien bij inruil van een productiemiddel sprake is van een restwaarde levert dit in de regel een boekwinst op. In overeenstemming met de wetgeving wordt de boekwinst ten gunste van de exploitatie gebracht. Hierdoor wordt een inzichtelijk beeld verschaft in de waardering van de vervangende investering.

|

Uitgangspunt 14: Bij het bepalen van de jaarlijkse afschrijving wordt geen rekening gehouden met een restwaarde. |

Beleidsvrijheid

4.3 Rente

Aan alle geactiveerde kapitaaluitgaven wordt rente toegerekend. Dit zijn de lasten die voortkomen uit de financiering van de investering. Voor de toerekening van de rentelasten aan investeringen geeft de wet een tweetal mogelijkheden, te weten;

- •

een vooraf bepaald vast percentage;

- •

een omslagpercentage.

In de financiële verordening (artikel 212 Gemeentewet) is opgenomen dat de rente wordt toegerekend op basis van het in de begroting berekende percentage (het omslagpercentage). In de jaarrekening wordt de renteomslag verwerkt conform het bepaalde percentage in de begroting.

|

Uitgangspunt 15: De rente wordt toegerekend op basis van het in de begroting berekende percentage (het rente omslagpercentage). |

Beleidsvrijheid

4.4 Aanvang kapitaallasten

De commissie BBV doet de aanbeveling om in de financiële verordening/nota activabeleid op grond van artikel 212 van de Gemeentewet op te nemen wanneer met het afschrijven van een nieuw kapitaalgoed wordt begonnen. Mogelijke keuzes hierbij zijn:

- •

in het jaar waarin het kapitaalgoed gereed komt/verworven wordt en vanaf het moment dat het door de gemeente in gebruik kan worden genomen;

- •

medio het begrotingsjaar waarin het gereed komt/verworven wordt;

- •

in het begrotingsjaar dat volgt op het jaar waarin het gereed komt/verworven wordt;

- •

met ingang van het jaar waarin de uitgaven voor het kapitaalgoed daadwerkelijk plaatsvinden.

|

Uitgangspunt 16: Het actief wordt afgeschreven met ingang van het begrotingsjaar dat volgt op het jaar waarin het gereed komt/verworven wordt. |

Beleidsvrijheid

|

Uitgangspunt 17: De rentetoerekening en de afschrijving vindt plaats over de boekwaarde op 1-1 van het begrotingsjaar. |

Beleidsvrijheid

5. Procedures

De van toepassing zijnde teksten worden ook opgenomen in de in 2020 te actualiseren regeling budgethouders gemeente Lopik en de te actualiseren financiële verordening gemeente Lopik.

5.1 Aanvragen, autorisatie investeringen

In het meerjaren investeringsplan worden alle investeringskredieten opgenomen. Met de vaststelling van de programmabegroting stelt de raad de opgenomen (vervangings) investeringen beschikbaar voor het eerstvolgende begrotingsjaar. Aangegeven wordt welke investeringen eerst nog afzonderlijk ter goedkeuring aan de raad worden voorgelegd alvorens tot uitvoering wordt overgegaan. Eventuele in de loop van het jaar voordoende (onvoorziene) investeringen dienen gedurende het jaar via separate raadsvoorstellen te worden voorgelegd aan de raad.

5.2 Onderbouwing aangevraagde investeringen

De raad zal alleen in staat zijn investeringen te accorderen die in voldoende mate zijn onderbouwd en gespecificeerd. Investeringsaanvragen dienen dan ook de volgende onderwerpen te omvatten:

- •

onderbouwing investeringsaanvraag door middel van een (project)plan;

- •

product waartoe de investering behoort;

- •

aangeven of het om een vervangings- of uitbreidingsinvestering gaat;

- •

jaarlijkse exploitatie lasten (kapitaallasten en overige exploitatielasten);

- •

eventuele aan te vragen subsidies;

- •

liquiditeitsplanning bij investeringen > € 1.000.000;

- •

een specificatie van de eenmalig aan te schaffen gebouwgebonden kosten;

- •

een specificatie van de eenmalig aan te schaffen niet gebouwgebonden kosten.

Indien de afschrijvingtermijn niet expliciet is opgenomen in deze nota, dient de raad eveneens een besluit te nemen over de van toepassing zijnde afschrijvingstermijn. De vastgestelde afschrijvingstermijn wordt vervolgens toegevoegd aan de lijst zoals opgenomen in bijlage 1.

5.3 Bestedingen ten laste van investeringskrediet

Bestedingen ten laste van geautoriseerde investeringskredieten volgen de bepalingen uit de regeling budgethouder en het inkoopbeleid. Bevoegdheden voor het aangaan van verplichtingen zijn opgenomen in de mandaatregeling.

5.4 Informatieplicht

Naast de autorisatie geldt er voor aankopen van goederen, onroerende zaken en diensten een informatieplicht. Het college informeert vooraf de raad en neemt pas een besluit, nadat de raad in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van het college te brengen overeenkomstig de intentie van de wetgever ten aanzien van de actuele informatieplicht van het college aan de raad.

5.5 Schuifmogelijkheden

Het is niet toegestaan om tussen afzonderlijke investeringen te schuiven zowel in tijd als in budget. Overheveling van restant kredieten is alleen mogelijk via een raadsbesluit. Wijzigingen in de hoogte van investeringen dienen altijd aan de raad te worden voorgelegd.

|

Uitgangspunt 18: Investeringskredieten worden alleen besteedt waarvoor het beschikbaar is gesteld. Overheveling van restantkredieten is alleen mogelijk middels een raadsbesluit. |

Beleidsvrijheid

5.6 Termijn beschikbaarheid kredieten

Uitgangspunt bij het uitvoeren van investeringskredieten is dat deze binnen twee jaar na autorisatie afgewikkeld moeten zijn. Kredieten die na beschikbaarstelling door de raad, per ultimo van het begrotingsjaar ouder zijn dan twee jaar en niet zijn gestart, worden niet voor verdere uitvoering in het volgend begrotingsjaar in stand gehouden. Indien een krediet in afwijking op deze regel in stand dient te worden gehouden, kan het college hiertoe aan de raad zo snel mogelijk na afloop van het begrotingsjaar een onderbouwd voorstel doen.

|

Uitgangspunt 19: Investeringskredieten die ouder zijn dan twee jaren en niet zijn gestart, worden niet voor verdere uitvoering in het volgende begrotingsjaar in stand gehouden. |

Beleidsvrijheid

Investeringskredieten hebben een maximale looptijd van 3 jaren, tenzij in het raadsbesluit hiervan wordt afgeweken. De termijn van 3 jaren gaat in op 1 januari volgend op de datum van het raadsbesluit. Na 3 jaren wordt het investeringskrediet afgesloten. Het college kan besluiten om de termijn met één jaar te verlengen. In de jaarrekening wordt de raad geïnformeerd over de kredieten die met één jaar zijn verlengd.

|

Uitgangspunt 20: Investeringskredieten hebben een maximale looptijd van 3 jaren, tenzij bij raadsbesluit hiervan wordt afgeweken. De termijn van 3 jaren gaat in op 1 januari volgend op de datum van het raadsbesluit. Het college heeft de mogelijkheid om termijn met één jaar te verlengen. Bij tussentijdse rapportages vindt verantwoording plaats. |

Beleidsvrijheid

5.7 Informatieverstrekking

Voor het verkrijgen van inzicht in de voortgang en afwikkeling van investeringskredieten is het voor de raad van belang hierin inzicht te hebben. Afwijkingen op investeringskredieten worden in de eerstvolgende raadsvergadering gemeld. Daarnaast worden de volgende rapportagemomenten gehanteerd:

- •

Najaarsnota;

- •

Jaarrekening.

Najaarsnota

De najaarsnota betreft verantwoording tot en met periode negen van het begrotingsjaar. Van lopende investeringen worden gerealiseerde en/of verwachte afwijkingen gemeld en toegelicht. Van de investeringen wordt aangegeven of deze investeringen bij de jaarrekening worden afgesloten dan wel het eventuele collegebesluit om de maximale termijn met één jaar te verlengen.

Jaarrekening

In de jaarrekening wordt van ieder investeringskrediet het volgende vermeld:

- •

De datum van het raadsbesluit;

- •

Het geautoriseerde krediet;

- •

De gerealiseerde baten en lasten;

- •

Het restant krediet;

- •

Het afsluiten van het krediet;

- •

Het eventuele collegebesluit om de maximale termijn met één jaar te verlengen;

- •

Een toelichting op gerealiseerde of verwachte afwijking van het geautoriseerde krediet.

6. Slotbepalingen

6.1 Citeertitel

Deze nota wordt aangehaald als de “Nota Afschrijvingsbeleid gemeente Lopik 2020”.

6.2 Wijziging van de nota

Indien wet- en regelgeving of omstandigheid dit vereist zal deze nota worden beoordeeld op toepasbaarheid en actualiteit, en eventueel worden aangepast.

6.3 Niet voorziene omstandigheden

De raad neemt een specifiek besluit indien deze nota daarin niet voorziet.

6.4 Inwerkingtreding

Deze nota treedt in werking op 1 januari 2020, met dien verstande dat de nota toepasbaar is op alle nieuwe investeringen vanaf 1 januari 2020.

Ondertekening

BIJLAGE 1: afschrijvingstermijnen voor geactiveerde investeringen

|

Geactiveerde investeringen |

Afschrijvingstermijn in jaren m.i.v. 2020 |

|

|

|

|

Gronden en terreinen |

|

|

Gronden en terreinen |

Niet afschrijven |

|

|

|

|

Woonruimten |

|

|

Woningen |

40 |

|

|

|

|

Bedrijfsgebouwen |

|

|

Gebouwen grotendeels van steen (nieuw) |

40 |

|

Gebouwen grotendeels van hout (nieuw) |

20 |

|

Levensduur verlengende renovatie gebouw grotendeels van steen |

25 |

|

Tijdelijke gebouwen/ noodlokalen/ loodsen/ opslagplaatsen |

15 |

|

|

|

|

Wegen |

|

|

Aanleg en reconstructie wegen asfalt |

40 |

|

Aanleg en reconstructie wegen elementen |

40 |

|

Aanleg en reconstructie fiets- en voetpaden |

40 |

|

Aanleg en reconstructie parkeerterrein |

40 |

|

Aanleg en reconstructie halfverharding |

20 |

|

|

|

|

Kunstwerken |

|

|

Betonnen bruggen |

80 |

|

Stalen bruggen |

60 |

|

Houten bruggen |

40 |

|

Kunststof bruggen |

40 |

|

Metselwerk bruggen |

60 |

|

Betonduikers |

80 |

|

Geluidsschermen |

80 |

|

Kademuur, stalen damwanden, tunnel |

80 |

|

Levensverlengende maatregelen |

maatwerk |

|

|

|

|

Openbaar groen |

|

|

Vervangingen regulier onderhoud |

niet afschrijven |

|

Vervangingen integraal project |

termijn weg of riolering |

|

|

|

|

Oevers en oeverconstructies |

|

|

Hout onder water |

75 |

|

Hout boven water |

20 |

|

Beton |

80 |

|

Staal |

80 |

|

|

|

|

Openbare Verlichting |

|

|

Lichtmasten |

niet afschrijven |

|

|

|

|

Speelvoorzieningen |

|

|

Speelvoorzieningen |

niet afschrijven |

|

|

|

|

Sportvoorzieningen |

|

|

Inrichting sportterreinen |

30 |

|

Sportvoorzieningen |

20 |

|

Kunstgrasvelden (toplaag) |

10 |

|

|

|

|

Begraafplaats |

|

|

(Uitbreiding) begraafplaats |

40 |

|

Herinrichting begraafplaats |

20 |

|

|

|

|

Afvalverwerking |

|

|

Afvalcontainers |

15 |

|

|

|

|

Riolering |

|

|

Vrijverval riolering |

60 |

|

Elektromechanische installatie gemalen en pompunits |

15 |

|

Bouwkundige onderdelen gemalen en pompunits |

60 |

|

Pers-, druk-, en vacuümleiding |

60 |

|

Elektromechanische installatie randvoorzieningen |

15 |

|

Bouwkundige onderdelen randvoorzieningen |

60 |

|

|

|

|

Vervoermiddelen/Tractiemiddelen |

|

|

Vrachtauto’s, bestauto’s, personenauto’s en aanhangwagens |

8 |

|

Trekkers en shovels |

8 |

|

|

|

|

Machines, apparaten en installaties |

|

|

Installaties sportterreinen |

15 |

|

Overige machines, apparaten en installaties |

maximaal 20 jaar |

|

|

|

|

ICT |

|

|

Hardware |

maximaal 7 |

|

Software |

maximaal 7 |

|

Telefoons |

5 |

|

|

|

|

Overig |

|

|

Kosten onderzoek en ontwikkeling |

Maximaal 5 |

|

Kantoorinventaris en meubilair |

10 |

BIJLAGE 2: samenvatting van de uitgangspunten

Uitgangspunt 1

De kosten van het sluiten van geldleningen niet activeren.

Uitgangspunt 2

Het saldo van agio en disagio af te schrijven gedurende de looptijd van de waardepapieren.

Uitgangspunt 3

De kosten voor onderzoek en ontwikkeling te activeren indien wordt voldaan aan artikel 60 BBV.

Uitgangspunt 4

Bijdragen aan activa in eigendom van derden, indien is voldaan aan de voorwaarden van artikel 61 BBV, activeren.

Uitgangspunt 5

Alle investeringen worden geactiveerd.

Uitgangspunt 6

Investeringen met een levensduur van twee jaar of minder en/of een aanschafwaarde lager dan € 10.000, niet te activeren maar ineens ten laste van de exploitatie te brengen.

Hiervoor geldt één uitzondering: gronden en terreinen, deze worden altijd geactiveerd.

Uitgangspunt 7

Onderhoudskosten worden niet geactiveerd, tenzij er sprake is van een levensduurverlengende investering.

Uitgangspunt 8

Op investeringen worden de bijdragen van derden die in directe relatie staan met de investering in mindering gebracht.

Uitgangspunt 9

Bij de vervaardigingsprijs van investeringen wordt geen rekening gehouden met een redelijk deel van de indirecte kosten en rente over het tijdvak dat aan vervaardiging van het actief kan worden toegerekend.

Uitgangspunt 10

Voor het activeren wordt gekozen voor één afschrijvingstermijn. Voor de kosten van toekomstig groot onderhoud worden onderhoudsvoorzieningen gevormd.

Uitgangspunt 11

De afschrijvingstermijnen hanteren zoals beschreven in bijlage 1. Indien de te activeren investering niet wordt genoemd in bijlage, neemt de raad een specifiek besluit over de afschrijvingstermijn. De te activeren investering inclusief de afschrijvingstermijn worden conform het raadsbesluit opgenomen in bijlage 1.

Uitgangspunt 12

Op gronden niet afschrijven.

Uitgangspunt 13

Uitsluitend de lineaire afschrijvingsmethode toepassen voor de afschrijvingen van activa.

Uitgangspunt 14

Bij het bepalen van de jaarlijkse afschrijving wordt géén rekening gehouden met een restwaarde.

Uitgangspunt 15

De rente wordt toegerekend op basis van het in de begroting berekende percentage (het omslagpercentage).

Uitgangspunt 16

Het actief wordt afgeschreven met ingang van het begrotingsjaar dat volgt op het jaar waarin het gereed komt/verworven wordt.

Uitgangspunt 17

De rentetoerekening vindt plaats over de boekwaarde op 1-1 van het begrotingsjaar.

Uitgangspunt 18

Investeringskredieten worden alleen besteedt waarvoor het beschikbaar is gesteld. Overheveling van restantkredieten is alleen mogelijk middels een raadsbesluit.

Uitgangspunt 19

Investeringskredieten die ouder zijn dan twee jaren en niet zijn gestart, worden niet voor verdere uitvoering in het volgende begrotingsjaar in stand gehouden.

Uitgangspunt 20

Investeringskredieten hebben een maximale looptijd van 3 jaren, tenzij bij raadsbesluit hiervan wordt afgeweken. De termijn van 3 jaren gaat in op 1 januari volgend op de datum van het raadsbesluit. Het college heeft de mogelijkheid om termijn met één jaar te verlengen. Bij tussentijdse rapportages vindt verantwoording plaats.

BIJLAGE 3: overzicht begrippen

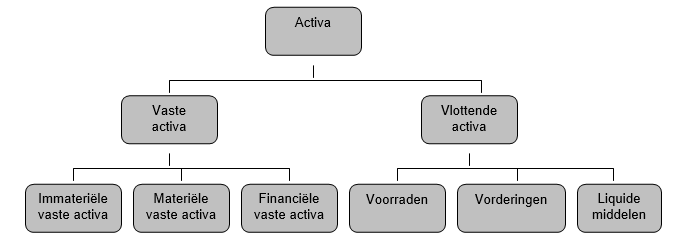

Activa

De bezittingen van de gemeente zijn ingedeeld in vaste en vlottende activa.

Activeren

Het opnemen van investeringen op de balans. De waarde van de activa is een onderdeel van het vermogen van de gemeente. De jaarlijkse lasten (de kapitaallasten) worden ten laste van de exploitatie gebracht.

Afschrijven

Een boekhoudkundige weergave van de waardevermindering van activa wegens technische slijtage en economische veroudering. Het af te schrijven bedrag hangt af van de levensduur van de investering. De afschrijvingen zijn een onderdeel van de kapitaallasten. De meest voorkomende methoden van afschrijving zijn de lineaire afschrijving en de annuïtaire afschrijving.

Agio/disagio

Agio is het verschil tussen het bedrag waarvoor een lening wordt aangegaan en het bedrag dat aan de geldnemer wordt uitgekeerd. Agio kan ook te maken hebben met aandelen. De prijs, of koers, van het aandeel is opgebouwd uit de nominale waarde plus het agio. Disagio is het tegenovergestelde van agio.

Afschrijvingsmethode

De afschrijvingsmethode bepaalt de wijze waarop waarde vermindering van de activa ten laste van de exploitatie worden gebracht.

- -

de annuïtaire methode is een methode waarbij de kapitaallasten jaarlijks gelijk zijn gedurende de gehele economische levensduur van de investering. In de beginjaren is de afschrijvingscomponent laag en de rentecomponent hoog. Aan het einde van de periode ligt deze verhouding andersom.

- -

de lineaire afschrijvingsmethode is methode waarbij de kapitaallasten jaarlijks dalen. De afschrijvingscomponent is jaarlijks gelijk. Als gevolg van de daling van de boekwaarde neemt de jaarlijkse rentelast af.

Balans

Het overzicht van bezittingen en schulden van de gemeente. De balans is opgenomen in de jaarrekening van de gemeente.

Boekwaarde

Waarde van de activa op de balans. De waarde bestaat uit de verkrijgings- of vervaardigingsprijs verminderd met de afschrijvingen.

Boekwinst

Als activa wordt verkocht tegen een prijs die hoger is dan de resterende boekwaarde op het moment van verkoop.

Economische levensduur

De economische levensduur wordt bepaald door rationeel en doelmatig gebruik rekening houdend met technologische ontwikkelingen.

Financiële vaste activa

Een groep van activa die een financiële waarde of bezit vertegenwoordigen, bijvoorbeeld deelnemingen of aandelen.

Financieringsmiddelen

De wijze waarop (geld)middelen worden ingezet om activa aan te schaffen. Financiering kan met eigen financieringsmiddelen (reserves en voorzieningen) gescheiden dan wel met externe financieringsmiddelen (langlopende geldleningen).

Immateriële vaste activa

Investeringsuitgaven waar geen gemeentelijk bezit tegenover staan. Dit zijn activa zoals goodwill, de kosten verbonden aan het sluiten van geldleningen, het saldo van agio en disagio en de kosten van onderzoek en ontwikkeling ten behoeve van een bepaald actief.

Investeren

Het aanschaffen of het zelf produceren van activa. Hierbij is het de bedoeling de activa meerdere jaren te gebruiken.

Investering

Een uitgave van enige omvang, waarvan het nut zich over meerdere jaren uitstrekt. Onderscheid wordt gemaakt tussen investering met een economisch nut en investeringen met een maatschappelijk nut.

Investering met een economisch nut

Activa die kunnen bijdragen aan het genereren van middelen, bijvoorbeeld door het vragen van gebruiksrechten, heffingen, leges of huren, of activa die verhandelbaar zijn. Bijvoorbeeld gebouwen. Deze investeringen moeten volgens de BBV worden geactiveerd.

Investering met een maatschappelijk nut

Activa die geen mogelijkheid hebben middelen te genereren maar wel duidelijk een publieke taak vervullen zoals wegen, groenvoorziening, bruggen e.d.

Investeringskrediet

Het bedrag dat de gemeenteraad beschikbaar stelt voor het doen van een investering. Bij het beschikbaar stellen van het krediet is informatie beschikbaar over de wijze waarop de investering wordt geactiveerd en ten laste wordt gebracht van de exploitatie.

Kapitaallasten

Dit zijn de jaarlijks terugkerende lasten die samenhangen met de investeringen. De kapitaallasten bestaan uit afschrijvingen en rente.

Levensduurverlengende investeringen

Dit zijn investeringen die worden gedaan om een bestaand actief te verbeteren en leiden tot een substantieel langere levensduur van het betreffende actief.

Liquide middelen

Zijn geldmiddelen waarover de gemeente direct kan beschikken, zoals een kas of een spaarrekening bij de bank.

Materiële vaste activa

Dit zijn investeringsuitgaven waar (tastbare) bezittingen tegenover staan, die meerdere jaren zijn te gebruiken.

Nieuwe of Uitbreidingsinvesteringen

Dit zijn investeringen ten behoeve van de ontwikkeling van nieuwe activiteiten of uitbreiding van de huidige activiteiten.

Rente

Er zijn meerdere betekenissen van het begrip rente. In de context van activa en afschrijvingen is het begrip rente te omschrijven als een vergoeding voor het beslag dat de boekwaarde legt op de financieringsmiddelen van de gemeenten. De rente is een onderdeel van de kapitaallasten.

Restwaarde

De restwaarde is een schatting van de opbrengstwaarde van het actief aan het einde van de levensduur tegen het huidige prijspeil verminderd met de te maken kosten voor verwijdering of vernietiging van het actief.

Technische levensuur

Het aantal jaren dat een actief daadwerkelijk meegaat, voordat het technisch versleten is.

Vaste activa

De bezittingen van de gemeente waarvan het daarvoor benodigde vermogen voor een periode langer dan een jaar is vastgelegd. Voorbeelden zijn gronden, gebouwen en inventaris. De vaste activa worden onderverdeeld in: immateriële vaste activa, materiële vaste activa en financiële vaste activa.

Verkrijgingsprijs

Het geldbedrag dat is betaald om activa aan te schaffen (inkoopprijs en de bijkomende kosten).

Vervaardigingsprijs

De kosten die gemaakt zijn ten behoeve van het intern vervaardigen van een actief.

Vervangingsinvesteringen

Het vervangen van een actief waarvan de technische of economisch levensduur is verstreken.

Vlottende activa

De bezittingen van de gemeente waarvan het daarvoor benodigde financiële vermogen voor een periode korter dan één jaar is vastgelegd. Binnen een jaar moeten de vlottende activa zijn omgezet in geldmiddelen. Voorbeelden zijn, voorraden, debiteuren en liquide middelen.

Voorbereidingskrediet

Het beschikbaar stellen van een krediet waarvan het nog niet zeker is dat “de investering” leidt tot een actief. Voorbereidingskredieten worden slechts geactiveerd indien het heeft geleid tot een te activeren investering met meerjarig nut.

Voorraden

Dit zijn goederen die in bewaring worden gehouden. De BBV kent het volgende onderscheid: grond- en hulpstoffen (onderverdeeld in niet in exploitatie genomen bouwgronden en overige grond- en hulpstoffen), onderhanden werk waaronder bouwgronden in exploitatie, gereed product en handelsgoederen.

BIJLAGE 4: wettelijke voorschriften/artikelen BBV

Balans indeling

Artikel 33

Onder de vaste activa worden afzonderlijk opgenomen de immateriële, de materiële en de financiële vaste activa.

Artikel 34

In de balans worden onder de immateriële vaste activa afzonderlijk opgenomen:

- a.

kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio;

- b.

kosten van onderzoek en ontwikkeling voor een bepaald actief.

- c.

bijdragen aan activa in eigendom van derden.

Artikel 35

- 1.

In de balans worden onder de materiële vaste activa afzonderlijk opgenomen:

- a.

investeringen met een economisch nut;

- b.

investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven;

- c.

investeringen in de openbare ruimte met een maatschappelijk nut.

- a.

- 2.

Van de materiële vaste activa wordt aangegeven welke in erfpacht zijn uitgegeven.

Artikel 36

In de balans worden onder de financiële vaste activa afzonderlijk opgenomen:

- a.

kapitaalverstrekkingen aan:

- 1.

deelnemingen;

- 2.

gemeenschappelijke regelingen;

- 3.

overige verbonden partijen;

- 1.

- b.

leningen aan:

- 1.

openbare lichamen als bedoeld in artikel 1, onderdeel a, van de Wet financiering

- 2.

woningbouwcorporaties;

- 3.

deelnemingen;

- 4.

overige verbonden partijen;

- 1.

- c.

overige langlopende leningen;

- d.

uitzettingen in ’s Rijks schatkist met een rentetypische looptijd van één jaar of langer;

- e.

uitzettingen in de vorm van Nederlands schuldpapier met een rentetypische looptijd van één jaar of langer;

- f.

overige uitzettingen met een rentetypische looptijd van één jaar of langer;

Balanstoelichting

Artikel 51

In de toelichting op de balans wordt aangegeven volgens welke methoden de afschrijvingen worden berekend.

Artikel 52

- 1.

In de toelichting op de balans worden onder de materiële vaste activa afzonderlijk opgenomen:

- a.

gronden en terreinen;

- b.

woonruimten;

- c.

bedrijfsgebouwen;

- d.

grond-, weg- en waterbouwkundige werken;

- e.

vervoermiddelen;

- f.

machines, apparaten en installaties;

- g.

overige materiële vaste activa.

- a.

- 2.

In de toelichting op de balans wordt het verloop van de activa, als bedoeld in het eerste lid, gedurende het begrotingsjaar, in een sluitend overzicht weergegeven. Daaruit blijken, voor zover van toepassing:

- a.

de boekwaarde aan het begin van het begrotingsjaar;

- b.

de investeringen of desinvesteringen;

- c.

de afschrijvingen;

- d.

bijdragen van derden direct gerelateerd aan een actief;

- e.

afwaarderingen wegens duurzame waardeverminderingen;

- f.

de boekwaarde aan het einde van het begrotingsjaar.

- a.

Artikel 59

- 1.

Alle investeringen worden geactiveerd.

- 2.

In afwijking van het eerste lid worden kunstvoorwerpen met een cultuur-historische waarde niet geactiveerd.

Artikel 60

Kosten van onderzoek en ontwikkeling voor een bepaald actief kunnen worden geactiveerd indien:

- a.

het voornemen bestaat het actief te gebruiken of te verkopen;

- b.

de technische uitvoerbaarheid om het actief te voltooien vaststaat;

- c.

het actief in de toekomst economisch of maatschappelijk nut zal genereren en;

- d.

de uitgaven die aan het actief zijn toe te rekenen betrouwbaar kunnen worden vastgesteld.

Artikel 61

Bijdragen aan activa in eigendom van derden kunnen worden geactiveerd, indien:

er sprake is van een investering door een derde;

- a.

er sprake is van een investering door een derde;

- b.

de investering bijdraagt aan de publieke taak;

- c.

de derde zich heeft verplicht tot het daadwerkelijk investeren, op een wijze zoals is overeengekomen en;

- d.

de bijdrage kan worden teruggevorderd, indien de derde in gebreke blijft of de provincie onderscheidenlijk gemeente anders recht kan doen gelden op de activa die samenhangen met de investering.

Artikel 62

- 1.

Alle vaste activa worden voor het bedrag van de investering geactiveerd.

- 2.

In afwijking van het eerste lid worden bijdragen van derden die in directe relatie staan met het actief op de waardering daarvan in mindering worden gebracht.

- 3.

In afwijking van het eerste lid moeten de voorzieningen, bedoeld in artikel 44, eerste lid, onder d, in mindering gebracht worden op de investeringen, bedoeld in artikel 35, eerste lid, onder b.

Artikel 63

- 1.

Activa worden gewaardeerd op basis van de verkrijgings- of vervaardigingsprijs.

- 2.

De verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten.

- 3.

De vervaardigingsprijs omvat de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige kosten, welke rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de vervaardigingsprijs kunnen voorts worden opgenomen een redelijk deel van de indirecte kosten en de rente over het tijdvak dat aan de vervaardiging van het actief kan worden toegerekend; in dat geval vermeldt de toelichting dat deze rente is geactiveerd.

- 4.

Voor in erfpacht uitgegeven gronden geldt de uitgifteprijs van eerste uitgifte als verkrijgingsprijs. Gronden in eeuwigdurende erfpacht worden gewaardeerd tegen registratiewaarde.

- 5.

Van activa waarvan de bestemming verandert, wordt de actuele waarde van de nieuwe bestemming in de toelichting op de balans opgenomen.

- 6.

In afwijking van het eerste lid is waardering tegen actuele waarde toegestaan voor de activa van de Nazorgfondsen bedoeld in artikel 15.47 van de Wet milieubeheer.

- 7.

Passiva worden gewaardeerd tegen de nominale waarde, met uitzondering van voorzieningen die tegen contante waarde zijn gewaardeerd.

- 8.

Eventuele voorzieningen wegens oninbaarheid worden met de boekwaarde van leningen en vorderingen verrekend.

Artikel 64

- 1.

De afschrijvingen geschieden onafhankelijk van het resultaat van het boekjaar.

- 2.

Slechts om gegronde redenen mogen de afschrijvingen geschieden op andere grondslagen dan die welke in het voorafgaande begrotingsjaar zijn toegepast. De reden van de verandering wordt in de toelichting op de balans uiteengezet. Tevens wordt inzicht gegeven in haar betekenis voor de financiële positie en voor de baten en de lasten aan de hand van aangepaste cijfers voor het begrotingsjaar of voor het voorafgaande begrotingsjaar.

- 3.

Op vaste activa met een beperkte gebruiksduur wordt jaarlijks afgeschreven volgens een stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur.

- 4.

In afwijking van het derde lid is de afschrijvingsduur voor de immateriële vaste activa, bedoeld in artikel 34 onder a, maximaal gelijk aan de looptijd van de lening.

- 5.

In afwijking van het derde lid is de afschrijvingsduur voor de immateriële vaste activa, bedoeld in artikel 34 onder b, ten hoogste vijf jaar.

- 6.

Voor bijdragen aan de activa in eigendom van derden, bedoeld in artikel 34, onderdeel c, is de afschrijvingsduur maximaal gelijk aan die van de activa waarvoor de bijdrage aan derden wordt verstrekt.

Artikel 65

- 1.

Naar verwachting duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen.

- 2.

Voorraden en deelnemingen worden tegen de marktwaarde gewaardeerd indien de marktwaarde lager is dan de verkrijgings- of vervaardigingsprijs.

- 3.

Een actief dat buiten gebruik wordt gesteld wordt afgewaardeerd op het moment van buitengebruikstelling, indien de restwaarde lager is dan de boekwaarde.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl