Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR673691

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR673691/1

Beleidsplan schulddienstverlening 2022-2025 gemeente Heerde

Geldend van 01-01-2022 t/m heden met terugwerkende kracht vanaf 01-01-2022

Intitulé

Beleidsplan schulddienstverlening 2022-2025 gemeente HeerdeDe raad van de gemeente Heerde;

gelezen het voorstel van het college d.d. 14 december 2021;

gelet op de artikelen:

artikel 2 van de Wet gemeentelijke schuldhulpverlening,

artikel 4a derde lid van de Wet gemeentelijke schuldhulpverlening;

besluit:

- 1.

Het beleidsplan schulddienstverlening 2022-2025 vast te stellen;

- 2.

De Verordening beschikkingstermijn schuldhulpverlening Gemeente Heerde 2022 vast te stellen;

- 3.

De extra kosten van €19.200,- voor 2022 te dekken uit een eenmalige rijksbijdrage voor algemeen schuldenbeleid en deze mutatie te verwerken in de Voorjaarsnota 2022;

- 4.

De extra kosten voor 2023 e.v. te dekken door een herverdeling van bestaande budgetten en deze mutatie te verwerken in de Perspectiefnota 2023-2026.

Ondertekening

Aldus besloten in de openbare raadsvergadering d.d. 31 januari 2022.

griffier, voorzitter,

Bijlage

Beleidsplan schulddienstverlening 2022-2025

Inhoud

1. Inleiding

Schuldenproblematiek verschuift in toenemende mate van een individueel probleem in de richting van een maatschappelijk probleem. Armoede en schulden hebben invloed op tenminste vier belangrijke aspecten in het leven van kinderen en volwassenen:

- •

Gezondheid;

- •

Maatschappelijke participatie;

- •

Sociaal emotionele (door)ontwikkeling;

- •

Toekomstmogelijkheden.

De gemeente Heerde kiest voor een integrale aanpak van de schulddienstverlening. Dat wil zeggen dat er naast aandacht voor de financiële problematiek, ook aandacht is voor de andersoortige problematiek die een adequate schulddienstverlening of deelname aan de maatschappij in de weg staat. Door het voorkomen en oplossen van schulden voorkomen we zoveel mogelijk ook problemen op andere leefgebieden. De gemeente Heerde voert hierin regie en schakelt de verschillende ketenpartners in, zoals Grip op de Knip, Sociaal Werk of Schulddienstverlening Zwolle.

Voor u ligt in het beleidsplan schulddienstverlening 2022-2025 waarin we het beleid hebben opgenomen zoals we dat de komende jaren gaan vormgeven. In hoofdstuk twee blikken we terug en nemen we u mee naar de huidige stand van zaken. In 2020 heeft het college een plan van aanpak armoedebestrijding en schulddienstverlening (PvA) vastgesteld. In dit PvA hebben we de verschillende preventiefasen uitgewerkt. In dit hoofdstuk leest u hoe we schulden proberen te voorkomen of in een zo vroeg mogelijk stadium proberen te vinden door preventie toe te passen. Ook leest u welke instrumenten wij in elke preventiefase inzetten.

Hoofdstuk drie gaat over de onderwerpen die het huidige beleid vormen. In hoofdstuk vier hebben wij enkele wettelijke bepalingen opgenomen die relevant zijn.

In bijlage I schetsen we de situatie van schulden in cijfers.

In bijlage II leest u over de nieuwe taak vroegsignalering van schulden van de gemeente die wordt opgelegd door de gewijzigde Wet gemeentelijke schulddienstverlening. Hoewel dit proces nog in ontwikkeling is hebben we de hoofdlijnen in deze bijlage geschetst.

Verantwoording

Dit beleidsplan is gebaseerd op de Wet gemeentelijke schulddienstverlening (Wgs). Ook hebben we bij het ontwikkelen van dit beleidsplan onderzocht wat goede voorbeelden van beleid zijn in andere gemeenten en wat de ontwikkelingen in het land zijn. Dit heeft als resultaat dat we bijvoorbeeld onderwerpen als Startpunt Geldzaken en Geldfit in dit beleid hebben opgenomen. Deze onderwerpen komen later aan de orde. Hoewel we het zoveel mogelijk proberen te vermijden, is het niet te voorkomen dat we vakjargon gebruiken in dit beleidsplan. Daar waar nodig wordt dit toegelicht.

Omdat de schulddienstverlening aan ondernemers raakvlak heeft met die van particulieren, hebben we de schulddienstverlening aan ondernemers in dit beleidsplan opgenomen. In dat kader verwijzen we ook naar Besluit bijstandsverlening zelfstandigen (Bbz). Met ondernemers bedoelen we rechtsvormen zonder rechtspersoon. Dit zijn ondernemingen als een eenmanszaak, vennootschap onder firma (vof), Commanditaire vennootschap (cv) en de maatschap. Bij deze ondernemingen is de inwoner zelf aansprakelijk voor eventuele schulden. De besloten vennootschappen (bv) en naamloze vennootschappen(nv) vallen hier niet onder omdat in deze rechtsvorm de inwoner niet aansprakelijk is voor de schulden maar het bedrijf.

We sluiten met dit beleidsplan aan op het collegeprogramma en het kaderdocument sociaal domein. Dit beleidsplan is mede tot stand gekomen door het laten meelezen van een aantal professionals en vrijwilligers die per e-mail hun mening konden geven. Deze meningen zijn verwerkt in dit beleidsplan. Zo hebben meerdere beleidsadviseurs meegelezen maar ook gespreksvoerders van Steun- en informatiepunt STIP die in de dagelijkse praktijk met inwoners met schulden te maken krijgen. Ook de ketenpartners en de leden van de Adviesraad Sociaal Domein, sectie participatie, hebben individueel een bijdrage geleverd.

Bij bezoeken aan de voedselbank, voordat de coronaperiode aanbrak, hebben we aan een aantal inwoners gevraagd wat hun mening was over de schulddienstverlening die de gemeente Heerde biedt. De reacties waren zonder uitzondering positief.

Afbakening

Dit beleidsplan gaat enkel over het systeem van schulddienstverlening zoals we dat in de gemeente Heerde willen vormgeven. Het gaat niet over de financiële ondersteuning die de gemeente verstrekt aan haar inwoners met een laag inkomen. Deze financiële ondersteuning is vastgelegd in het minimabeleid. Onderwerpen als Tozo (Tijdelijke overbruggingsregeling zelfstandig ondernemers) en TONK (Tijdelijke Ondersteuning Noodzakelijke Kosten) hebben wel raakvlakken met het voorkomen van schulden, maar horen bij het inkomens- en minimabeleid. Armoede en schulden worden vaak in een adem genoemd. We sluiten met dit beleidsplan daarom aan op het inkomens- en minimabeleid, dat erop gericht is om armoede te bestrijden. Uit publicaties van Divosa (1) Divosa is de vereniging van gemeentelijke directeuren en leidinggevenden; degenen met een eindverantwoordelijke rol in het sociaal domein. Samen delen ze kennis en ervaring, worden standpunten bepaald en wordt onderzocht hoe mensen in kwetsbare posities zo goed mogelijk kunnen ondersteund) blijkt dat een effectieve schulddienstverlening bijdraagt aan de bestrijding van armoede en mensen meer mogelijkheden geeft om te participeren in het sociale en maatschappelijke leven.

De Wet gemeentelijke schulddienstverlening (Wgs) is gewijzigd

Voor schulddienstverlening geldt sinds 1 juli 2012 de Wet gemeentelijke schulddienstverlening (Wgs). Deze wet regelt dat mensen met problematische schulden bij gemeenten terecht kunnen voor onder meer advies, schuldbemiddeling of een saneringskrediet. Er is sprake van problematische schulden als het totaal van de noodzakelijke maandelijkse aflossingen hoger is dan het bedrag dat men kan aflossen. Het gevolg hiervan is dat de persoon die het betreft niet kan voortgaan met afbetalen of al opgehouden is met betalen.

Voor schulddienstverlening is veel informatie nodig over de (financiële) situatie van de persoon met schulden. Een betere toegankelijkheid van persoonsgegevens als middel om schuldhulp effectiever te maken staat al langer in de belangstelling van professionals en overheid.

De Brede schuldenaanpak, die 22 mei 2018 door de toenmalige staatssecretaris aan de Tweede Kamer is aangeboden, wil vroegsignalering van problematische schulden versterken en zet in op snellere en betere schulddienstverlening. Om dit te realiseren kondigde de Brede schuldenaanpak een wijziging van de Wgs aan om gegevensuitwisseling voor schulddienstverlening te faciliteren en tegelijkertijd naleving van de Algemene Verordening Gegevensbescherming (AVG) te waarborgen. Gegevensuitwisseling tussen schuldhulpverleners en schuldeisers moet een dreigende crisissituaties voorkomen. Dreigende crisissituaties zijn bijvoorbeeld huisuitzettingen als gevolg van huurachterstanden en afsluiting van de energievoorziening zoals gas, elektriciteit of water. Hierdoor heeft de gemeente er per 1 januari 2021 een nieuwe taak bijgekregen: De vroegsignalering van schulden. Zie hiervoor bijlage II.

2. Waar staan we nu?

2.1 Een terugblik

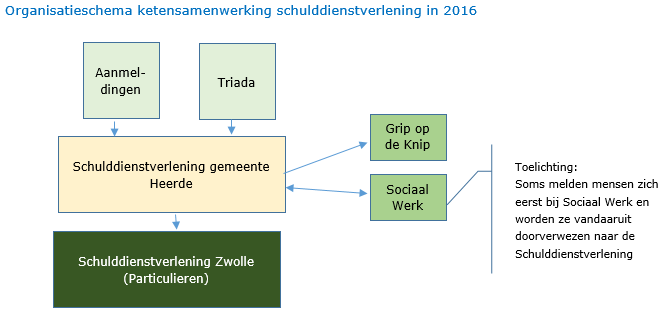

De gemeente Heerde heeft in 2016 een pilot (proefproject) gestart voor het opzetten van een samenwerking tussen meerdere partijen op gebied van armoedebestrijding en schulddienstverlening. Deze samenwerking noemen we een ketensamenwerking. Deze pilot had onder meer als doel de samenwerking tussen ketenpartners (zie onderstaand schema voor de ketenpartners) te optimaliseren. Het systeem van ketensamenwerking tussen verschillende partners is in de pilot getest, verbeterd en na de pilot geëvalueerd en ingebed in de standaard organisatie. Een ander doel van de ketensamenwerking was om de inwoner met financiële problemen op een snelle laagdrempelige wijze te kunnen ondersteunen. Deze laagdrempeligheid krijgt vorm door de gesprekken dicht bij de inwoner te organiseren, indien wenselijk bij de inwoner thuis.

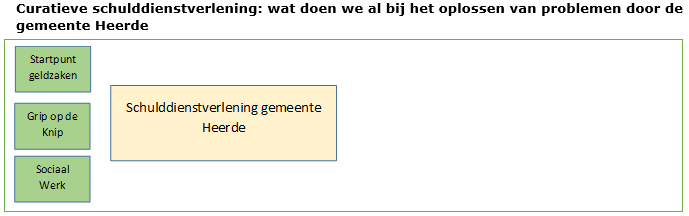

De Schulddienstverlening van de gemeente Heerde vormt de spil in deze ketensamenwerking. Er wordt advies gegeven en eenvoudige schulden worden samen met de inwoner opgelost. Als de inwoner de administratie niet op orde heeft, wordt Grip op de Knip ingeschakeld. Bij psychosociale problemen wordt Sociaal Werk ingezet. Zijn de schulden problematischer, dan wordt de inwoner doorverwezen naar Schulddienstverlening Zwolle. Schulddienstverlening Zwolle kan meer instrumenten inzetten zoals schuldregelingen, budgetbeheer en sinds 2020 ook een saneringskrediet. Schulddienstverlening van de gemeente Heerde heeft samenwerkingsafspraken met woningcorporatie Triada: in een vroeg stadium worden huurachterstanden gesignaleerd en gaan we samen met Triada het gesprek aan met de inwoner.

2.2 De huidige situatie

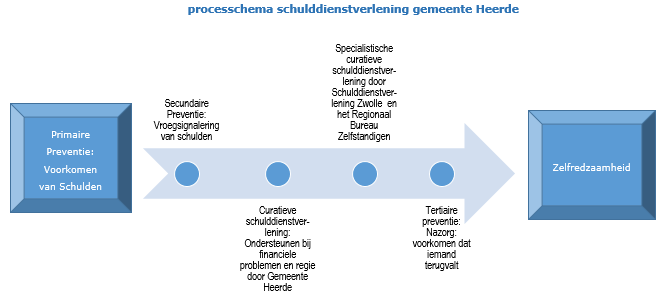

In 2020 heeft het college een plan van aanpak armoedebestrijding en schulddienstverlening (PvA) vastgesteld. Dit PvA werd uitgevoerd in 2020 en 2021. Het doel van dit PvA was om een sluitende aanpak rondom schuldenproblematiek op te zetten. Een belangrijk onderdeel van dit PvA is het voorkomen van schulden, ook wel preventie genoemd. Vanuit het PvA zijn verschillende instrumenten ingezet. In onderstaand schema is te zien hoe de schulddienstverlening voor de gemeente Heerde er nu uit ziet.

We hebben de verschillende preventiefasen uitgewerkt in het PvA en in dit schema gecombineerd met de curatieve schulddienstverlening. Van curatieve schuldhulpverlening is sprake als inwoners hulp vanuit een professionele organisatie ontvangen om hun schulden op te lossen.

Preventie

Preventie is het voorkomen dat er problemen ontstaan door van tevoren in actie te komen. In de maatschappij zetten we op tal van terreinen preventie in: brandpreventie, inbraakpreventie, valpreventie en gezondheidspreventie. Op het terrein van de huishoudfinanciën gebruiken we de term schuldpreventie. Het doel van schuldpreventie is om (verdere) financiële problemen te voorkomen en daarmee ook te voorkomen dat er belemmeringen voor participatie en/of maatschappelijke kosten ontstaan. De definitie van schuldpreventie luidt:

Schuldpreventie is een mix van maatregelen, activiteiten en voorzieningen die er op gericht zijn dat mensen financieel vaardig worden en zich zo gedragen dat zij hun financiën op orde houden.

We kennen drie soorten preventie:

- •

Primaire preventie – het voorkomen van schulden;

- •

Secundaire preventie – de vroegsignalering (zo vroeg mogelijk actie ondernemen);

- •

Tertiaire preventie – de nazorg met als doel om financiële redzaamheid te realiseren.

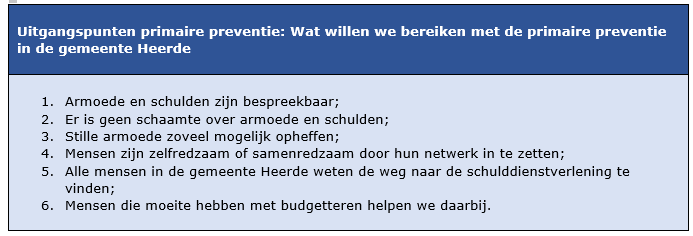

Primaire preventie: voorkomen van schulden en armoede

Hoe eerder geldproblemen worden aangepakt, des te eenvoudiger zijn ze op te lossen. Maar er is geen gouden regel voor succes. Het is daarom belangrijk om een aantal uitgangspunten te definiëren: waar moeten we rekening mee houden en wat willen we bereiken? Voorbeelden van primaire preventie zijn financiële educatie, voorlichting over de risico’s van lenen of de financiële gevolgen van levensgebeurtenissen, zoals meerderjarig worden of scheiden.

Definitie primaire preventie: het voorkomen dat mensen in de problematische schulden raken; ofwel nieuwe gevallen voorkomen. Primaire preventie richt zich op iedereen die risico loopt.

Primaire preventie: wat doen we al?

De primaire preventie bestaat voornamelijk uit communicatie, deelname aan landelijke campagnes, publicaties van artikelen en verspreiden van foldermateriaal. Het gaat hier om het voorkomen dat iemand in de (problematische) schuldensituatie raakt.

Een voorbeeld van primaire preventie is de verstrekking van het Nibudboekje Geldwijzer:

Aan alle kinderen in Heerde die in 2021 18 jaar werden is het Nibudboekje “Geldwijzer bijna 18” toegestuurd. “De Geldwijzer Bijna 18” helpt jongeren met handige stappenplannen, tips en links. Hun inzicht in geldzaken wordt vergroot en hun financiële redzaamheid gaat vooruit.

“De Geldwijzer Bijna 18” is geschikt voor jongeren die 18 worden (en hun ouders).

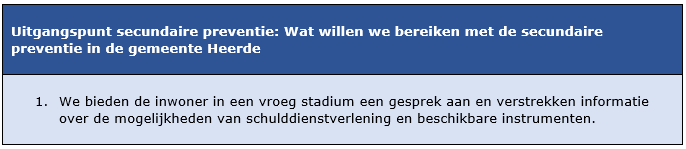

Secundaire preventie: vroegsignalering

Mensen met schulden wachten vaak te lang voor ze om hulp vragen. Gemiddeld is de schuld dan opgelopen tot meer dan € 40.000,- en zijn er 15 schuldeisers in het geding. Zo’n schuld is dus gedurende een langere periode opgebouwd. Wanneer we in een vroeg stadium signaleren dat iemand een betalingsachterstand oploopt, hebben we meer mogelijkheden om hulp te bieden. Vroegsignalering wordt daarom steeds vaker gezien als oplossing om te voorkomen dat betalingsachterstanden oplopen en zich ontwikkelen tot een problematische schuldsituatie.

Secundaire preventie: wat doen we al?

In bovenstaande figuur ziet u de onderwerpen die wij inzetten bij de secundaire preventie. De groene vlakken richten zich op particulieren en de blauwe op ondernemers.

De ‘spontane aanmeldingen’ komen meestal rechtstreeks binnen bij de schulddienstverlening Heerde. Ook komen ze via andere gespreksvoerders binnen, bijvoorbeeld als er een aanvraag wordt gedaan voor de Wet maatschappelijke ondersteuning (Wmo), Jeugd, Werk of Inkomen. Doordat we een integrale aanpak hebben en een brede uitvraag doen, komen financiële problemen aan de orde. Ook zetten we instrumenten in waarmee we de secundaire preventie vorm geven. Om er voor te zorgen dat geldproblemen bij onze inwoners worden voorkomen of bestreden, is preventie essentieel. De Nederlandse Schuldhulproute sluit hierop aan en bestaat uit de websites Geldfit en Moneyfit en het telefoonnummer 0800-8115. Geldfit, Moneyfit (laatstgenoemde alleen voor jongeren) en ook het telefoonnummer dragen bij aan het vinden, bereiken en doorleiden van inwoners tot de gemeentelijke schuldhulpketen. Deze websites en het telefoonnummer worden op alle mogelijke manieren onder de aandacht gebracht bij mensen die mogelijk financiële problemen hebben. Naast inwoners die in beeld zijn bij de schulddienstverlening, wordt hierdoor ook een andere belangrijke doelgroep bereikt, namelijk de gezinnen met stille of verborgen armoede.

De vroegsignalering van schulden is de wettelijke taak die de gemeente sinds 1 januari 2021 moet uitvoeren op basis van de Wgs. Dit wordt beschreven in bijlage II. Met woningcorporatie Triada hebben wij een samenwerkingsverband om mensen met betalingsachterstanden zo vroeg mogelijk te helpen teneinde huisuitzettingen te voorkomen. Triada is een partner in de ketensamenwerking zoals die eerder is beschreven. Op dit moment lopen de gesprekken met Triada die voornemens is adressen aan te leveren volgens de vroegsignalering die in bijlage II is beschreven.

Ondernemers

Naast Geldfit voor particulieren hebben we ook een samenwerking met Geldfit Zakelijk. Geldfit Zakelijk richt zich op kleine ondernemers en verwijst door naar het Regionaal Bureau Zelfstandigen dat later aan de orde komt.

In het bovenstaande schema zien we onderdelen van de ketensamenwerking schulddienstverlening zoals die eerder zijn beschreven. Nieuw is Startpunt Geldzaken: wij bieden, samen met het Nibud, online geldplannen aan via de portal Startpunt Geldzaken. Startpunt Geldzaken richt zich op financiële redzaamheid. De online geldplannen helpen huishoudens stap voor stap en op de door hen gewenste tijd en plaats, om de eigen geldzaken in balans te krijgen en te houden. Ook hopen we mensen die te maken hebben met stille en verborgen armoede te stimuleren om hiermee aan de slag te gaan en zich te melden bij de gemeente.

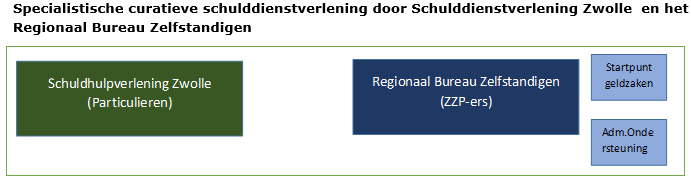

In geval van problematische schulden van particulieren verwijzen wij door naar Schulddienstverlening Zwolle. Zij zetten instrumenten in als budgetbeheer, inkomensbeheer of schuldsanering.

Inwoners van de gemeente Heerde kunnen sinds 2020, via de Schulddienstverlening Zwolle, gebruik maken van het saneringskrediet. Het saneringskrediet is een vorm van schuldsanering. Met een saneringskrediet worden de schulden afgekocht en heeft de inwoner nog maar één lening met gunstige voorwaarden met alleen een afbetalingsplicht aan de Schulddienstverlening Zwolle. In de doorontwikkeling van de schulddienstverlening van de gemeente Heerde is schuldsanering een belangrijk instrument.

Ondernemers

Een ondernemer kan financiële ondersteuning nodig hebben. Bijvoorbeeld omdat de ondernemer een bedrijf start vanuit een uitkering. Mogelijk heeft de ondernemer dan recht op financiering vanuit het Besluit bijstandverlening zelfstandigen (Bbz). In dit besluit heeft de Rijksoverheid regels vastgelegd over financiële ondersteuning voor ondernemers. Er zijn verschillende vormen van financiële ondersteuning. Zoals een tijdelijke aanvulling op het inkomen. Of een bedrijfskapitaal. Vaak is dit een lening. De gemeente beslist of een (startende) zelfstandig ondernemer Bbz krijgt. Het RBZ (Regionaal Bureau Zelfstandigen) in Zwolle voert voor de gemeente Heerde het Bbz uit.

Als een gevestigde ondernemer tijdelijk financiële problemen heeft, kan de ondernemer terugvallen op de Bbz-regeling. Ook dan kan de ondernemer in aanmerking komen voor een periodieke uitkering en/of bedrijfskrediet. Het bedrijf moet wel levensvatbaar zijn.

Met de Bbz-regeling is de schulddienstverlening aan ondernemers niet volledig geregeld, want dat beslaat maar een klein deel van de hulp. Het Bbz is een van de mogelijkheden van schuldsanering. Schuldsanering is een van de mogelijke soorten schulddienstverlening, naast betalingsregelingen, schuldbemiddeling en herfinanciering. Inwoners die in aanmerking komen voor het Bbz en ondernemers met problematische schulden verwijzen wij door naar het RBZ (Regionaal Bureau Zelfstandigen) in Zwolle. RBZ Zwolle levert in samenwerking met Schulddienstverlening Zwolle schulddienstverlening op maat aan ondernemers. Met beide partijen hebben wij een samenwerkingsovereenkomst.

Zelfstandigen zonder personeel (ZZP-ers) kunnen gebruik maken van het geldplan ZZP van Startpunt Geldzaken. Startpunt Geldzaken biedt de gemeente Heerde aan via Zorgvraag Heerde. Voor administratieve ondersteuning voor ondernemers zijn we in gesprek met een vrijwilligerspartij die op de manier van Grip op de Knip de ondernemers kan ondersteunen bij het op orde krijgen van de administratie.

Tertiaire preventie: Nazorg

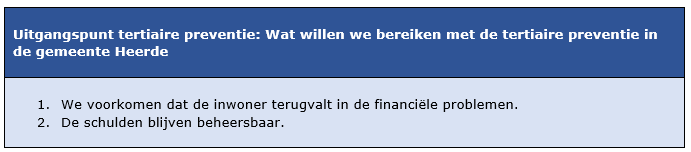

Tertiaire preventie richt zich op situaties waarbij al sprake is van problematische schulden. De curatieve hulp, begeleiding en andere maatregelen zijn bedoeld om bestaande problemen op te lossen. Goede curatieve hulp en nazorg hebben als zodanig weer een preventieve werking. Tertiaire preventie (nazorg) is bedoeld om erger (terugval, recidive of chronische problemen) te voorkomen.

Tertiaire preventie – wat doen we al?

De nazorg bestaat uit het telefonisch contact houden met de inwoner. Ook Grip op de Knip vervult een rol bij de nazorg. Na de schuldsanering krijgt de inwoner begeleiding van het schuldhulpmaatje van Grip op de Knip.

2.3 De landelijke ontwikkelingen

Tot slot sluiten we met ons plan van aanpak armoedebestrijding en schulddienstverlening ook aan op de landelijke ontwikkelingen.

Er zijn veel landelijke ontwikkelingen die het bestrijden van schulden eenvoudiger maken. In 2018 heeft de minister een kamerbrief Brede Schuldenaanpak geformuleerd met drie actielijnen, zoals: aanpassen van wetgeving, inzetten op preventie en vroegsignalering, ontzorgen en ondersteunen.

Zo zijn er nieuwe instrumenten ontwikkeld waarop de gemeente Heerde zoveel mogelijk aansluit:

- •

In de campagne 'Kom je eruit?' vertellen ambassadeurs over hun financiële problemen en hoe ze eruit zijn gekomen. Via de website ‘Kom uit je schuld’ kunnen mensen direct contact opnemen met schulddienstverlening in hun gemeente;

- •

Nibud heeft de online tool Startpunt geldzaken met meerdere geldplannen ontwikkeld om mensen te ondersteunen bij hun financiële zelfstandigheid;

- •

Het platform Wijzer in geldzaken is ontwikkeld. Dit is een initiatief van het ministerie van Financiën. Hierin bundelen partners uit de financiële sector, de wetenschap, de overheid, onderwijs-, voorlichtings- en consumentenorganisaties hun krachten om verantwoord financieel gedrag in Nederland te bevorderen;

- •

Zowel de Nederlandse Vereniging voor Volkskrediet (de NVVK is de branchevereniging voor schuldhulp en financiële dienstverlening) als de vereniging SchuldHulpMaatje Nederland verkennen de mogelijkheden om een landelijk saneringsfonds in te richten;

- •

Ontwikkelen Nederlandse Schuldhulproute: De Nederlandse Schuldhulproute laat mensen met geldzorgen zien welke hulp ze kunnen krijgen en kent verschillende ‘afslagen’: Online zelfhulp, een digitale vrijwilliger (‘buddy‘) van de organisatie fiKks, een lokale vrijwilliger van Grip op de Knip en professionele hulp of schulddienstverlening via de eigen gemeente;

- •

Er is meer aandacht voor schulddienstverlening aan kleine zelfstandigen.

3. Het beleid

Met ingang van 1 juli 2012 is de Wgs in werking getreden. De Wgs schrijft voor dat de gemeenteraad, eens per vier jaar, een plan dient vast te stellen dat richting geeft aan de integrale schulddienstverlening aan inwoners van haar gemeente. Deze wet geeft gemeenten expliciet de verantwoordelijkheid om schulddienstverlening uit te voeren en heeft als doel een effectievere schulddienstverlening. Een belangrijke maatregel om dit te bereiken is het wettelijk inbedden van de taak van gemeenten op het terrein van de integrale schulddienstverlening. Dit betekent dat er niet alleen aandacht moet zijn voor het oplossen van de financiële problemen van de inwoner, maar ook voor eventuele omstandigheden die op enigerlei wijze in verband kunnen staan met de financiële problemen. Hierbij kan gedacht worden aan psychosociale factoren, relatieproblemen, de woonsituatie, de gezondheid, een verslaving of de gezinssituatie.

Het is in het kader van schulddienstverlening van belang de eventuele oorzaken die ten grondslag liggen aan het ontstaan van de schulden, zo snel mogelijk weg te nemen. Hetzelfde geldt voor het wegnemen van omstandigheden die het oplossen van bestaande, en het ontstaan van nieuwe problematische schulden in de weg staan.

In dit beleidsplan komen de volgende onderwerpen aan de orde.

- 1.

Doelstellingen: wat zijn de gemeentelijke doelstellingen betreffende de integrale schulddienstverlening;

- 2.

Beleid en acties: hoe het samenhangende beleid betreffende integrale schulddienstverlening wordt uitgevoerd en welke acties in de door het plan bestreken periode worden ondernomen;

- 3.

Resultaten: welke resultaten de gemeente in de door het plan bestreken periode wenst te behalen;

- 4.

Kwaliteit: welke maatregelen de gemeenteraad en het college nemen om de kwaliteit te borgen van de wijze waarop de integrale schulddienstverlening wordt uitgevoerd;

- 5.

Wachttijd: het maximaal aantal weken dat de gemeente nastreeft om het eerste gesprek waarin de hulpvraag wordt vastgesteld te voeren met een persoon die zich tot het college heeft gewend voor schulddienstverlening;

- 6.

Minderjarige kinderen: hoe schulddienstverlening aan gezinnen met inwonende minderjarige kinderen wordt vormgegeven;

- 7.

Samenwerking: hoe de samenwerking met schuldeisers, waaronder verhuurders van tot bewoning bestemde onroerende zaken, zorgverzekeraars, water- en energiebedrijven, wordt vormgegeven;

- 8.

Preventie: welke maatregelen het college neemt om te voorkomen dat personen schulden aangaan die ze niet kunnen betalen;

- 9.

Maatwerk: de wijze waarop de integrale schulddienstverlening wordt afgestemd op de situatie van de verzoeker.

3.1 Doelstellingen

Een sluitende aanpak rondom schuldenproblematiek is van groot belang voor de zelfredzaamheid van onze inwoners, omdat mensen hierdoor op weg geholpen worden om schuldenvrij te leven.

De gemeente Heerde vindt het belangrijk dat haar inwoners participeren in de samenleving, zowel op sociaal gebied als op het gebied van werk. Een belangrijk uitgangspunt is het voorkomen en wegnemen van drempels die de participatie van inwoners belemmeren. We investeren als gemeente daarom in maatregelen die de mogelijkheden tot participatie vergroten. Een belemmering voor participatie zijn problematische schulden. Het is dan ook van belang om problematische schulden te voorkomen of op te lossen. In sommige situaties is het (nog) niet mogelijk om schulden op te lossen. Het is dan belangrijk om inwoners te ondersteunen met instrumenten waardoor de schuldensituatie hanteerbaar wordt en er een stabiele situatie ontstaat.

De gemeente voert de regie over de samenwerking van meerdere instanties die samen voorzien in een totaalaanpak op maat.

3.2 Beleid en acties

De gemeente Heerde kiest voor een integrale aanpak. Dat wil zeggen dat naast aandacht voor de financiële problematiek, aandacht is voor de andersoortige problematiek die een adequate schulddienstverlening of deelname aan de maatschappij in de weg staat. De gemeente Heerde voert hierin regie en schakelt de verschillende ketenpartners in, zoals Grip op de Knip, Sociaal Werk of Schulddienstverlening Zwolle.

Schulddienstverlening is volop in beweging. De gemeente Heerde heeft afgelopen jaren forse stappen gezet bij de ontwikkeling van de dienstverlening rond schulddienstverlening. Dit is zichtbaar in de toepassing van producten als het saneringskrediet, Startpunt Geldzaken, Geldfit, Moneyfit, de Nederlandsche Schuldhulproute, schulddienstverlening voor ondernemers en de gemeentelijke taak vroegsignalering van schulden. In de toekomst willen wij dit doorontwikkelen.

We blijven de landelijke ontwikkelingen volgen en onderzoeken of daar mogelijkheden zijn voor verbetering van onze schulddienstverlening. Ook volgen we de goede voorbeelden van andere gemeenten, zoals we dat ook gedaan hebben bij de inzet Startpunt Geldzaken, Geldfit en de Nederlandse Schuldhulproute.

Het plan van aanpak armoedebestrijding en schulddienstverlening, dat in 2020 is vastgesteld, is nog niet afgerond. Zo willen we nog verschillende onderwerpen onderzoeken. Het onderzoek dat we in alle gevallen uitvoeren bepaalt de inhoud van het onderwerp; de toegevoegde waarde voor de inwoners van de gemeente Heerde; of het uitvoerbaar is; of het binnen de beschikbare middelen (geld en formatie) past van de gemeente Heerde; of het rendement in verhouding staat tot de investering; of het effectief is. In zo’n onderzoek nemen we alle mensen mee die met dit onderwerp gaan werken. Ook onderzoeken we wat de ervaringen in andere gemeenten zijn.

De onderwerpen die we willen onderzoeken zijn:

- •

Is er bij de inwoners van de gemeente Heerde behoefte aan het volgen van een budgetteringscursus. Wellicht kunnen we dit combineren door Startpunt Geldzaken verder uit te rollen;

- •

Het blijven optimaliseren van de ketensamenwerking. Dit is een continueproces.

- •

Is er draagvlak voor het inrichten van een armoedepact. In een armoedepact kunnen gemeente, instellingen en bedrijven afspraken maken om armoede en schulden te bestrijden. Werkgevers worden bijvoorbeeld geconfronteerd met de loonbeslagen van hun werknemer. Door korte lijntjes met de schulddienstverlening Heerde kunnen we dit wellicht sneller oppakken. Ook banken kunnen we in een armoedepact betrekken evenals huisartsen en tandartsen, die zicht hebben op armoede en schulden bij hun patiënten, zij kunnen eventueel doorverwijzen;

- •

De focus lag in 2021 bij de vroegsignalering van schulden zoals die in bijlage II is beschreven. We willen dit proces zo optimaal mogelijk inrichten;

- •

In de primaire preventiefase informeren we de inwoners doelgroepgericht over het nut van het zoeken naar ondersteuning bij financiële problemen. Ook brengen we mensen op de hoogte van ondersteunende middelen als Startpunt Geldzaken, etc. Dit is een continueproces waarmee we al van start zijn gegaan.

- •

Optimaliseren van de dienstverlening voor mensen die door welke oorzaak dan ook niet over de juiste vaardigheid beschikken om hun financiën op orde te houden. Te denken valt hierbij aan mensen die de taal onvoldoende beheersen en mensen met een Licht Verstandelijke Beperking (LVB). Ook sluiten we hier aan bij mensen die niet over doenvermogen beschikken. In een rapport (2)Weten is nog geen doen, een realistisch perspectief op redzaamheid; Rapport van de Wetenschappelijke Raad voor het Regeringsbeleid, 2017) heeft de Wetenschappelijke Raad voor Regeringsbeleid (WRR) onderzocht welke mentale vermogens nodig zijn voor maatschappelijke redzaamheid. De afgelopen jaren is er in wetenschap en beleid de nodige aandacht geweest voor de beperkingen van het menselijk denk- en oordeelsvermogen. Vanuit de gedragswetenschappen is aangetoond dat het vermogen van mensen om informatie te wegen en rationale keuzes te maken begrensd is;

- •

Op 1 januari 2021 is de wet ‘Adviesrecht gemeenten bij schuldenbewind’ in werking getreden: gemeenten mogen dan de rechter adviseren of een inwoner het beste geholpen is met voorzetting van het bewind of door een lichtere vorm van gemeentelijke ondersteuning. We gaan onderzoeken of we dit gaan inzetten;

- •

We gaan onderzoeken of we een lokale alliantie financieel veilig ouder worden, naar landelijk voorbeeld, willen inrichten. Veel ouderen hebben hulp nodig; voor huishoudelijke taken, maar ook voor hun financiële administratie. Doordat veel geldzaken tegenwoordig via internet gaan, is het voor ouderen vaak nog lastiger geworden om hun eigen financiën bij te houden. Dit maakt ouderen afhankelijk van anderen. Helaas zijn er mensen die deze afhankelijkheid misbruiken. Bijvoorbeeld bij het pinnen of internetbankieren;

- •

Dr. Nadja Jungmann en drs. Peter Wesdorp (3) Bron Mobility Mentoring, een publicatie van Dr. Nadja Jungmann en drs. Peter Wesdorp. Jungman is lector Schulden en incasso aan de Hogeschool Utrecht. Ze is gepromoveerd op het onderwerp schuldhulpverlening. Wesdorp is verbonden aan het Lectoraat Schulden en Incasso van de Hogeschool Utrecht) onderzochten de gevolgen van armoede en concluderen dat mensen die in armoede leven en schaarste ervaren, van dag tot dag leven, onverstandige beslissingen nemen en lijden aan tunnelvisie. Het gevolg is dat zij vaak niet goed meer in staat zijn om doelgericht en probleemoplossend te handelen. Het gevoel van schaarste verklaart waarom het vaak niet lukt om armoede en schulden te overwinnen. Wellicht is de begeleidingsvorm Mobility Mentoring een goede vorm van begeleiding. We gaan onderzoeken of we de begeleidingsvorm Mobility Mentoring gaan inzetten.

Ook zullen zich de komende jaren nieuwe onderwerpen aandienen. We onderzoeken of deze nieuwe onderwerpen mogelijkheden bieden ter verbetering van onze schulddienstverlening.

3.3 Resultaten

We streven de komende jaren de volgende resultaten na:

- 1.

Op termijn verlagen we het aantal inwoners in de schulddienstverlening. Dit doen we door aantal mensen dat gebruik maakt van de schulddienstverlening in Zwolle te verlagen. Hierbij gebruiken we 2020 als nulmeting. In dat jaar maakten 41 inwoners gebruik van Schulddienstverlening Zwolle. We houden er wel rekening mee dat het aantal eerst kan stijgen vanwege de inzet van de gemeentelijke taak vroegsignalering die in 2021 op gang kwam en de inzet van alle instrumenten zoals Geldfit en de Nederlandse Schuldhulproute. Ook de coronacrisis, of een naijleffect hiervan, kan nog leiden tot extra aanmeldingen;

- 2.

We voorkomen dat inwoners problematische schulden krijgen door preventieve activiteiten in te zetten. Hierdoor kunnen de inwoners van de gemeente Heerde beter participeren in de samenleving;

- 3.

We verhogen de financiële zelfredzaamheid van de inwoners van de gemeente Heerde. Dit doen we door te onderzoeken of er animo is voor budgetteringscursussen en het gebruik van Startpunt Geldzaken te vergroten. Hoewel dit niet een zekerheid is dat mensen zelfredzaam zijn, is het wel een indicatie dat mensen de middelen gebruiken. Ook hier is 2020 de nulmeting. In 2020 zijn er 88 geldplannen aangemaakt, inmiddels staan we op 111. Er zijn nog geen budgetteringscursussen gegeven;

- 4.

De inwoners van de gemeente Heerde hebben een goed beeld van de dienstverlening op gebied van armoedebestrijding en schulddienstverlening. Dit bereiken we door onze inwoners via publicaties en gesprekken te informeren.

3.4 Kwaliteit

De gemeente Heerde vindt het belangrijk om de maatregelen vast te leggen die nodig zijn voor het borgen van de kwaliteit van de wijze waarop integrale schulddienstverlening wordt uitgevoerd. In de gemeente Heerde is de kwaliteit op de volgende wijze geborgd:

- 1.

De gemeente Heerde werkt samen met Schuldhulpverlening Zwolle. Dit is een organisatie op gebied van Schulddienstverlening die lid is van de NVVK en die de gedragscodes van de NVVK naleeft;

- 2.

Afspraken met uitvoerende partijen worden schriftelijk vastgelegd;

- 3.

Er zijn periodieke overleggen met alle ketenpartners met als doel de ketensamenwerking verder te optimaliseren;

- 4.

Voortdurend bewaken we de voortgang en de ontwikkelingen. Elke vier jaar wordt de schulddienstverlening geëvalueerd;

- 5.

We bieden een laagdrempelige schulddienstverlening door een persoonlijk gesprek met de consulenten schulddienstverlening. Deze laagdrempeligheid krijgt vorm door de gesprekken dicht bij de inwoner te organiseren, indien wenselijk bij de inwoner thuis. Waar wenselijk bieden we hulp bij de thuisadministratie via Grip op de Knip;

- 6.

We bieden maatwerk. Dit is het afstemmen van de integrale schulddienstverlening op de situatie van een specifieke inwoner;

- 7.

We voeren een strakke regie en kunnen beschikken over actuele managementinformatie per kwartaal;

- 8.

De werkwijze van schulddienstverlening wordt in een procesbeschrijving vastgelegd. De nieuwe taak vroegsignalering van schulden zoals beschreven in bijlage II, wordt hierin opgenomen.

3.5Wachttijd

We streven een korte wachttijd na. Bij de aanmelding wordt een inventarisatie gemaakt van de situatie. Op basis van die inventarisatie wordt een gesprek ingepland. De wachttijd tussen het moment dat iemand zich meldt voor schulddienstverlening en het eerste gesprek waarin de hulpvraag wordt gesteld, mag wettelijk niet langer zijn dan vier weken. Bij een dreigende situatie (crisis) moet het eerste gesprek plaatsvinden binnen drie werkdagen (denk hierbij aan huisuitzetting of de afsluiting van gas, water of stroom).

3.6 Minderjarige kinderen

Voorkomen moet worden dat kinderen niet meer kunnen meedoen in de maatschappij als gevolg van de schuldenproblematiek van hun ouders. De regelingen uit het minimabeleid, zoals bijvoorbeeld het Kindpakket, worden ingezet om de participatie van deze kinderen te bevorderen. Wanneer er sprake is van een dreigende situatie, zoals bijvoorbeeld een huisuitzetting, waarbij inwonende minderjarige kinderen betrokken zijn, gaan we alle mogelijkheden na om de dreigende situatie op te heffen. Ook wanneer de ouders uitgesloten waren van schulddienstverlening. De integrale werkwijze van het Steun- en informatiepunt (STIP), waarbij gestreefd wordt naar één gezin, één plan, één regisseur, sluit hier op aan.

3.7 Samenwerking

De samenwerking met schuldeisers, waaronder verhuurders van woningen, zorgverzekeraars, water- en energiebedrijven, wordt vormgegeven door het afsluiten van convenanten waardoor er gegevensuitwisseling kan plaatsvinden en het uitwisselen van gegevens van inwoners met betalingsachterstanden. Verder onderhouden we contacten met onze ketenpartners om de samenwerking waar mogelijk te verbeteren.

3.8 Preventie

De gemeente zet in op preventie zoals in hoofdstuk 2 is beschreven. Daarnaast geven we vorm aan de wettelijke taak vroegsignalering van Schulden zoals in bijlage II is beschreven.

3.9 Maatwerk

De schulddienstverlening biedt een grote diversiteit aan instrumenten die ingezet kunnen worden. Hierbij kan gedacht worden aan informatie en advies, budgetbegeleiding, budgetbeheer, schuldbemiddeling en ook een saneringskrediet. Bij iedere hulpvraag wordt beoordeeld wat de schuldenaar nodig heeft om te komen tot een schuldenvrije toekomst. Het heeft geen zin om iedere inwoner eenzelfde standaardpakket van instrumenten aan te bieden. De gemeente Heerde zet zich dan ook in om inwoners met schulden te ondersteunen naar een schuldenvrije toekomst waarbij ook de schuldenaar de bereidheid heeft om mee te werken aan een traject. Voor inzet van de diverse instrumenten werkt de gemeente Heerde samen met verschillende partners.

4. Enkele wettelijke bepalingen

In dit hoofdstuk hebben we een aantal wettelijke bepalingen opgenomen die relevant zijn voor het beleidsplan. Hoewel er in de gemeente Heerde nauwelijks gebruik van wordt gemaakt, vermelden we ze voor de volledigheid.

4.1 Moratorium

In de wet is opgenomen dat het college de rechtbank kan verzoeken een afkoelingsperiode af te kondigen, waarin de schuldeisers zes maanden hun incassomaatregelen moeten staken. In deze periode kunnen de problemen dan zorgvuldig in beeld worden gebracht en oplossingen bedacht. Een moratorium kan alleen worden gevraagd als de schuldeiser niet is gebonden aan een convenant en als vaststaat dat de schuldeiser niet bereid is op basis van individuele afspraken zijn invorderingsmaatregelen tijdelijk op te schorten. Wanneer de situatie dit vereist, zal Schulddienstverlening Zwolle gebruik maken van een moratorium. In de praktijk komt het toepassen van een moratorium niet tot nauwelijks voor.

4.2Toegang Schulddienstverlening

Alle inwoners van de gemeente Heerde hebben toegang tot de schulddienstverlening. In een enkel geval kan dit worden geweigerd. In artikel 3 lid 2 en 3 Wgs is opgenomen dat het college een inwoner toegang kan weigeren tot de integrale schulddienstverlening als een inwoner zich al meerdere keren tot de gemeente heeft gewend voor minnelijke schulddienstverlening en het hem of haar te verwijten is dat dit geen resultaten heeft opgeleverd. De gemeente Heerde zal zeer terughoudend zijn in het weigeren van schulddienstverlening.

4.3Algemene Wet bestuursrecht

Op de Wgs is de Algemene wet bestuursrecht van toepassing. Dit betekent dat tegen een beslissing van de gemeente om een persoon wel of niet toe te laten tot de schulddienstverlening, bezwaar en beroep openstaat. Het college zal het besluit door middel van een beschikking aan de inwoner bekend maken. Dit wordt uitgevoerd door Schulddienstverlening Zwolle. Tegen de nadere invulling van het traject kan geen bezwaar worden gemaakt. In de praktijk komt het niet tot nauwelijks voor dat iemand bezwaar maakt.

Bijlage I Enkele cijfers

Inleiding

Om een goed beeld te krijgen van de situatie in de gemeente Heerde hebben we de huidige situatie in cijfers in beeld gebracht. We richten ons daarbij op de laatste jaren. Een deel van de cijfers hebben we al eens met de raad gedeeld via de monitor sociaal domein. Ook in de toekomst zullen we relevante ontwikkelingen op dezelfde wijze met de raad delen.

CBS

Volgens het CBS had, in de gemeente Heerde, 4,4% van alle gezinnen een persoon in het gezin met een geregistreerde problematische schuld in 2018 (gegevens van een later moment zijn nog niet beschikbaar). Dit komt neer op 330 tot 340 personen. Landelijk was dit percentage 8,3%.

De verwachting is dat er mede door de coronacrisis een toename zal zijn in het aantal schulden. De consulenten schulddienstverlening helpen de mensen met lichte schulden en verwijzen de mensen met problematische schulden door naar Schulddienstverlening Zwolle.

In 2019 zijn 14 mensen doorverwezen naar de Schulddienstverlening Zwolle en in 2020 waren dat er 7. 9 mensen zijn in 2019 naar Algemeen Maatschappelijk Werk doorverwezen en in 2020 5. In 2019 zijn 15 mensen doorverwezen naar Grip op de Knip; in 2020 waren dat er 3.

In 2020 maakten 41 mensen gebruik van de diensten van Schulddienstverlening Zwolle, in 2019 waren er dat 39. Volgens Schulddienstverlening Zwolle is het recidivecijfer laag. Dit is het aantal mensen dat na ondersteuning terugvalt in de schulden. De schatting is dat dit niet meer is dan 4% wat neer komt op maximaal 1 tot 2 inwoners. Wij begeleiden deze mensen dan zo goed mogelijk om verdere terugval te voorkomen en een goede schulddienstverlening mogelijk te maken.

Bewindvoering

Als iemand van 18 jaar of ouder niet meer goed voor zijn geldzaken kan zorgen, kan de rechter een bewindvoerder benoemen die deze geldzaken beheert. De rechter controleert of de bewindvoerder dat goed doet. Als de inwoner de kosten van de bewindvoering niet kan betalen, kan deze een beroep doen op de bijzondere bijstand. In 2019 hebben 55 mensen een beroep gedaan op de bijzondere bijstand voor bewindvoering, in 2020 waren er dat 45. Vanuit de bijzondere bijstand heeft de gemeente Heerde hiervoor € 54.957,- betaald in 2019 en € 52.515,- in 2020.

Grip op de Knip (Schuldhulpmaatje)

In 2020 zijn er in totaal 6 intake gesprekken geweest en werden er 29 hulpvragers begeleid. Het totaal aantal intake gesprekken vanaf het najaar van 2016 tot en met 2020 is 109. Er is een nauwe samenwerking met maatschappelijke organisaties in de gemeente én met de gemeente Heerde.

Er zijn 2 coördinatoren actief voor Grip op de Knip, 19 ‘maatjes’ en in totaal 25 vrijwilligers. De scholing en bijscholing van de maatjes kost veel geld. Financiering vindt plaats door landelijke en lokale fondsen en kerkelijke organisaties. De gemeente Heerde geeft jaarlijks € 5.000,- subsidie. Vanwege het vele verloop van vrijwilligers, die allemaal moeten worden geschoold, is deze subsidie in 2019 verhoogd met € 2.000,- voor drie jaar. In 2021 is in overleg met het bestuur van Grip op de Knip afgestemd dat deze verhoging na 2021, voorlopig, niet meer nodig is.

Binnen een jaar na introductie zijn 111 geldplannen van Startpunt Geldzaken in gebruik genomen door inwoners. Het jaarlijkse abonnementstarief aan Startpunt Geldzaken is € 1.995,-

Het abonnement op de Nederlandse Schuldhulproute en Geldfit/Moneyfit kost jaarlijks € 4.750,- Omdat we hiermee pas in 2020 zijn gestart hebben we hiervan nog geen statistieken.

Bijlage II Nieuwe taak: vroegsignalering van Schulden

Inleiding

De Wgs regelt dat mensen met problematische schulden bij gemeenten terecht kunnen voor onder meer advies, schuldbemiddeling of een saneringskrediet. De Brede schuldenaanpak, die 22 mei 2018 aan de Tweede Kamer is aangeboden, wil vroegsignalering van problematische schulden versterken en zet in op snellere en betere schulddienstverlening en heeft daaraan een gemeentelijke taak gekoppeld: vroegsignalering van schulden.

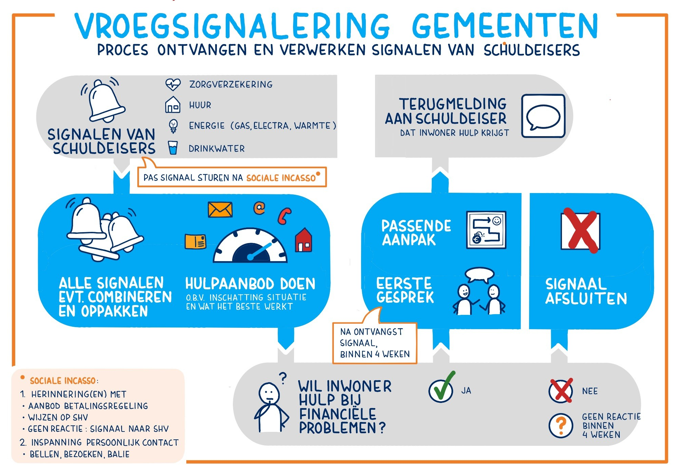

In de Leidraad vroegsignalering van schulden van het NVVK wordt vroegsignalering als volgt gedefinieerd.

Vroegsignalering binnen de schulddienstverlening is het in een zo vroeg mogelijk stadium in beeld brengen van mensen met financiële problemen om vroegtijdige hulpverlening mogelijk te maken door gebruik te maken van daadwerkelijke signalen en outreachende hulpverlening.

Outreachend werken is het proactief contact leggen met mensen die mogelijk hulp nodig hebben, maar zelf geen hulpvraag formuleren. Vaak gebeurt dit in de eigen omgeving van de inwoner.

Waarom vroegsignalering?

Door de wetswijziging wordt vroegsignalering verankerd in de Wgs en wordt het een verplichting voor zowel de signaalpartners als gemeente. Signaalpartners zijn in eerste instantie energiebedrijven, zorgverzekeraars en woningcorporaties. In een later stadium is het de bedoeling dat ook andere organisaties zich hierbij aansluiten, te denken valt dan aan commerciële organisaties. De wijzigingen van de wet houden concreet in dat gemeenten door signaalpartners op de hoogte worden gesteld bij beginnende betalingsachterstanden. Deze signaalpartners moeten wel eerst zelf aantoonbaar hun best hebben gedaan om de inwoners te bereiken en een betalingsregeling aan te bieden.

Het gaat hierbij om betalingsachterstanden van huur, zorgpremie, energie en water. Woningcorporatie Triada heeft al aangegeven mee te gaan in deze vroegsignalering door het ondertekenen van een convenant. We zijn hierover nog in gesprek met Triada.

Gemeenten moeten actief afspraken maken met de signaalpartners. De wijze waarop de samenwerking wordt vormgegeven moet worden vastgelegd in het beleidsplan. De afspraken met signaalpartners worden vastgelegd in een convenant. We sluiten hierbij zoveel mogelijk aan op de landelijke ontwikkelingen. In mei 2021 heeft de burgemeester de eerste landelijke convenanten ondertekend.

Outreachend werken

Een belangrijk onderdeel van vroegsignalering is outreachend werken. Dat houdt in dat contact gezocht wordt met inwoners zonder dat zij zelf een hulpvraag hebben geformuleerd.

De gemeenten moeten bij alle signalen van betalingsachterstanden een aanbod doen tot een eerste gesprek. Dat kan middels een huisbezoek, maar bijvoorbeeld ook per mail, brief of telefonisch. De inwoner kan dit aanbod weigeren. Als schulddienstverleners op basis van een signaal hulp aanbieden en dit leidt tot een hulpverleningstraject, krijgen signaalpartners een terugmelding en worden zij betrokken bij het vervolg. Signaalpartners krijgen niet op elk signaal een reactie terug. In dat geval kan een schuldeiser ervoor kiezen om het eigen incassotraject voort te zetten en het dossier over te dragen aan een deurwaarder.

Privacy

Bij vroegsignalering van schulden worden persoonsgegevens uitgewisseld. Bij het verwerken van persoonsgegevens hebben we te maken met verschillende regels rondom privacy die zijn vastgelegd in de AVG. Dat betekent dat er bij het starten van de pilot vroegsignalering van schulden altijd aandacht moet zijn voor alle privacy aspecten in iedere stap van het proces. Door de Privacy-Officer is beschreven hoe we aan de AVG kunnen voldoen en welke maatregelen genomen zijn om verkeerde uitwisseling van persoonsgegevens te voorkomen.

Informatiesysteem

Ondersteuning van het proces van vroegsignalering door een automatiseringssysteem is een belangrijke voorwaarde voor succes. Net als de gemeenten Hattem en Oldebroek hebben we gekozen voor de software van Inforing vanwege de gebruiksvriendelijkheid en de mogelijkheden.

Financiering

Deze aanpak brengt kosten met zich mee als capaciteitskosten voor outreachend werken en de aanschaf van een softwaresysteem. De hoogte van de capaciteitskosten zijn in 2021 geformuleerd. De kosten van het softwaresysteem zijn € 4.200,- per jaar.

Monitoring en evaluatie

Elk jaar zal inzicht worden gegeven in de voortgang en de resultaten van de vroegsignalering van schulden. Deze inzichten worden met de raad gedeeld via de raadsmonitor sociaal domein.

Procesaanpak

Op hoofdlijnen gaan we als volgt te werk:

Op de 25e van elke maand ontvangen we signalen van signaalpartners. Volgens de leverancier van de software zullen dit gemiddeld 138 signalen (adressen) per maand zijn. Onze schulddienstverleners zullen binnen een aantal dagen deze adressen beoordelen en prioriteren. Signalen met hoge bedragen (bijvoorbeeld meer dan € 500,-), een gezin met meerdere signalen van verschillende signaalpartners, mensen met huurachterstanden of signalen met kinderen in het gezin krijgen een hogere prioriteit. Op basis van deze prioritering besluiten de consulenten schulddienstverlening welke inwoners we gaan bezoeken, wie we bellen, wie een brief krijgt, etc. In alle gevallen bieden we een gesprek aan ter ondersteuning van het oplossen van financiële problemen. Vanzelfsprekend kan de inwoner dit gesprek weigeren. Uiteindelijk zal dit resulteren in één van de volgende resultaten:

- a.

Ondeugdelijk signaal, geen actie;

- b.

Inwoner heeft toegezegd te zullen betalen binnen 14 dagen;

- c.

Inwoner heeft al betaald;

- d.

Inwoner accepteert geen hulp;

- e.

Inwoner accepteert schulddienstverlening. In deze situatie zal de inwoner ondersteund worden door schuldhulpverlening Heerde en als er sprake is van problematische schulden zal de inwoner doorverwezen worden naar schulddienstverlening Zwolle. Ook kan Grip op de Knip en Sociaal Werk worden ingeschakeld;

- f.

Inwoner per brief/e-mail/telefoon benaderd; geen reactie gehad.

We ontwikkelen dit proces gaandeweg door steeds te kijken wat we beter kunnen doen. Dit proces wordt nader uitgewerkt in een procesbeschrijving.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl