Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR669441

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR669441/1

Regeling vervallen per 04-12-2025

Nota Grondprijsbeleid

Geldend van 28-12-2021 t/m 03-12-2025

Intitulé

Nota GrondprijsbeleidDe raad van de gemeente Horst aan de Maas;

gezien het voorstel van burgemeester en wethouders van 8 november 2021,

gemeentebladnummer 2021.109

gelet op het bepaalde in de Gemeentewet;

b e s l u i t :

- 1.

De Nota Grondprijsbeleid vast te stellen.

- 2.

De Grondprijsbrief 2022 vast te stellen met de volgende grondprijzen:

- a.

De grondprijs voor sociale huurwoningen ongewijzigd vast te stellen op € 135/m² exclusief BTW.

- b.

De grondprijs voor middenhuurwoningen vast te stellen op € 185/m² exclusief BTW.

- c.

De grondprijs voor vrije sector koop- en huurwoningen vast te stellen op € 235/m² exclusief BTW.

- d.

De grondprijs voor reststroken vast te stellen op € 117,50/m² exclusief BTW.

- e.

De overige grondprijzen ongewijzigd t.o.v. 2021 vast te stellen.

- a.

Samenvatting

De gemeente Horst aan de Maas geeft gronden uit om haar ruimtelijke en maatschappelijke doelen te behalen. Dit gebeurt tegen marktconforme prijzen. Hiermee voldoet de gemeente aan wettelijke kaders én schept zij duidelijkheid aan kopers en ontwikkelaars.

In de nota grondprijsbeleid wordt vastgelegd hoe de gemeente de gronduitgifteprijzen bepaalt. In de jaarlijkse grondprijsbrief worden de grondprijzen vastgelegd.

Er zijn een aantal algemene uitgangspunten van toepassing:

- •

Grondprijzen worden vermeld exclusief verschuldigde belastingen (BTW of overdrachtsbelasting).

- •

Bouwgronden worden in bouwrijpe staat geleverd (tenzij anders overeen is gekomen).

- •

Op de verkoop zijn de algemene verkoopvoorwaarden van de gemeente Horst aan de Maas van toepassing.

- •

Bestaande overeenkomsten en gedane kavelaanbiedingen worden gerespecteerd.

- •

Het College van Burgemeester en Wethouders kan in bijzondere gevallen afwijken van de vastgestelde grondprijzen.

- •

Grondprijzen worden in principe vastgesteld per m² en afgerond op hele euro’s in een veelvoud van vijf euro.

Voor indexering van grondprijzen zijn een aantal specifieke uitgangspunten bepaald:

- •

Om de stijgende kosten in de productieketen op te vangen, dienen ook de opbrengsten mee te bewegen. Op die manier blijven de projecten financieel gezond.

- •

Daarvoor dienen de grondprijzen in alle categorieën periodiek te worden geïndexeerd.

- •

Voor de indexering van de grondprijzen worden de in deze nota genoemde indexcijfers gebruikt als richtlijn om te bezien of en met welk bedrag de grondprijzen aangepast moeten worden. Het uiteindelijk te hanteren indexeringspercentage is bepaald met behulp van de CPI-index (2015=100 vooralsnog), GWW-index en de ontwikkelingen op de woningmarkt).

De grondprijzen worden per categorie bepaald op basis van algemeen geaccepteerde rekenmethodieken. Die worden nader toegelicht in deze nota. Tevens wordt er ingegaan op welke methodiek(en) voor een bepaalde categorie gebruikt wordt.

In het overzicht op de volgende bladzijde is in één oogopslag de basis voor de berekening te zien.

|

Categorie |

Prijsbepaling |

|

Woningbouw |

|

|

- Koop, vrije sector |

- Comparatieve methode |

|

- Huur, markthuur hoger segment |

- Gelijk aan prijs voor koop, vrije sector |

|

- Huur, markthuur midden segment (huurprijs tot € 1000/mnd. excl. servicekosten) [prijspeil 2021] |

- Koopprijs vrije sector minus € 50 |

|

- Huur, sociale sector |

- Koopprijs vrije sector minus € 100 |

|

|

|

|

Reststroken |

|

|

- Groen- en reststroken |

- 50% van de prijs Koop, vrije sector |

|

|

|

|

Bedrijventerreinen |

|

|

- Normaal |

- Zie Grondprijsbrief; voor toekomstige locaties een combinatie van kostprijsmethode, comparatieve methode en residuele methode |

|

- Zichtlocaties |

- € 10 opslag op grondprijs ‘normaal’ |

|

|

|

|

Kantoren, retail, horeca, overige commerciële voorzieningen |

|

|

- Alle commerciële doeleinden |

- Maatwerk, case-afhankelijk, minimaal kostprijs dekkend |

|

|

|

|

Maatschappelijke voorzieningen |

|

|

- Niet-commerciële maatschappelijke voorzieningen |

- Maatwerk, case-afhankelijk, minimaal kostprijs dekkend |

|

- Commerciële maatschappelijke voorzieningen |

- Maatwerk, case-afhankelijk, minimaal kostprijs dekkend |

|

|

|

|

· Prijzen exclusief belastingen (BTW of overdrachtsbelasting). |

|

|

· Bij appartementen kan i.p.v. de grondprijs per m² de grondprijs o.b.v. m² BVO bepaald worden. |

|

|

· Op de verkoop zijn de algemene verkoopvoorwaarden van de gemeente Horst aan de Maas van toepassing. |

|

Samenvattend overzicht categorieën met bijbehorende basis voor berekening

1. Inleiding

1.1 Waarom een nota grondprijsbeleid?

De gemeente Horst aan de Maas geeft gronden uit om haar ruimtelijke en maatschappelijke doelen te behalen. Dit gebeurt tegen marktconforme prijzen. Hiermee voldoet de gemeente aan wettelijke kaders én schept zij duidelijkheid aan kopers en ontwikkelaars.

In de nota grondprijsbeleid wordt vastgelegd hoe de gemeente de gronduitgifteprijzen bepaalt. De nota grondprijsbeleid geeft hiervoor de randvoorwaarden en uitgangspunten. Deze randvoorwaarden en uitgangspunten zijn over het algemeen voor een langere periode van toepassing en behoeven geen jaarlijkse aanpassing. Dat is ook wenselijk om een consistente lijn te houden.

In de jaarlijkse grondprijsbrief worden de grondprijzen vastgelegd. Vanwege bv. economische omstandigheden kan een aanpassing van de grondprijzen gewenst zijn, die echter aan de systematiek uit het grondprijsbeleid niets afdoet.

De beide voorliggende documenten samen dienen de volgende belangen:

- •

Transparantie: zowel marktpartijen, inwoners als bestuur hebben inzicht in de grondprijzen die de gemeente hanteert.

- •

Uniformiteit en objectiviteit: er wordt één lijn gehanteerd.

- •

Financiële balans: de kosten en opbrengsten in gemeentelijke grondexploitaties worden in evenwicht gehouden door aanpassing van de grondprijs aan de huidige marktsituatie.

De nota grondprijsbeleid zal elke 4 jaar geactualiseerd worden, volgend op de cyclus van de nota grondbeleid. Mocht in de toekomst een verlenging van deze periode noodzakelijk blijken, dan blijft deze nota onverminderd van kracht tot de nieuwe nota is vastgesteld door de Raad.

1.2 Relevant gemeentelijk beleid

Bij het opstellen van de nota Grondprijsbeleid is rekening gehouden met beleidsmatige en wettelijke kaders.

De van toepassing zijnde gemeentelijke beleidskaders zijn:

- •

Nota Grondbeleid (2016)

- •

Raadsvoorstel risicoanalyse gemeentelijke grondexploitaties en gewijzigd grondprijsbeleid (2013)

Inhoud van het betreffende raadsvoorstel

In het raadsvoorstel risicoanalyse gemeentelijke grondexploitaties en gewijzigd grondprijsbeleid zijn de uitgangspunten en randvoorwaarden beschreven die zijn ingevoerd om doorstroming op de (sociale huur)woningmarkt te bevorderen, met name voor de groep “scheefwoners”. Daarvoor is in 2013 de categorie markthuurwoningen toegevoegd, met een verlaagde grondprijs.

Aan die verlaagde grondprijs voor markthuurwoningen zijn destijds de volgende voorwaarden gesteld:

- •

De maandhuur voor deze woning (of appartement) ligt minimaal boven de sociale huurgrens. Er is geen bovengrens gesteld aan de maximale maandhuur aangezien er een zelfregulerend effect vanuit de markt wordt verwacht.

- •

De markthuurwoning (of appartement) dient minimaal 10 jaar beschikbaar te blijven voor verhuur.

- •

De maximale kavelgrootte voor een markthuurwoning bedraagt 170 m². Indien een bouwer/ontwikkelaar een grotere kavel wenst, bedraagt de grondprijs voor elke m² boven de 170 m² de reguliere grondprijs.

- •

De te bouwen markthuurwoning (of appartement) dient te liggen in de gemeente Horst aan de Maas.

- •

Het gaat om een nieuw te bouwen markthuurwoning (of appartement) in een woongebied waar de gemeente de grondexploitatie voert.

De grondprijs is destijds vastgesteld op een bedrag dat het gemiddelde betrof van de grondprijs voor sociale huurwoningen en de reguliere grondprijs voor koopwoningen.

1.3 Leeswijzer

In hoofdstuk 2 zijn de uitgangspunten voor het grondprijsbeleid nader uiteengezet. Enerzijds via de rekenmethodieken die gehanteerd worden, maar ook de beleidsuitgangspunten komen aan de orde. Hoofdstuk 3 gaat over de noodzaak van indexering. Daarvoor worden de van toepassing zijnde indexpercentage aan zowel de kosten- als de opbrengstenkant besproken. Hieruit volgt dan de koers die in de gemeente Horst aan de Maas gebruikt wordt voor indexering van de grondprijs.

Bij de grondprijzen in hoofdstuk 4 wordt onderscheid gemaakt naar de diverse toekomstige functies en daarop zijn de categorieën gebaseerd. Per categorie wordt aangegeven welke rekenmethodiek van toepassing is en hoe eventuele subcategorieën zich tot elkaar verhouden.

2. Uitgangspunten grondprijsbeleid

2.1 Rekenmethodieken

Vanuit de gemeentelijke grondexploitaties verkoopt de gemeente grond voor de realisatie van haar ruimtelijke en maatschappelijke plannen. Met het oog op haar financiële continuïteit, streeft de gemeente naar een positief saldo op haar eigen grondexploitaties. De gemeente Horst aan de Maas neemt de waarde in het economisch verkeer (marktwaarde) als uitgangspunt voor de grondprijs. Al heeft ook die marktwaarde een bandbreedte. Marktconforme prijzen dienen niet te hoog te zijn met het oog op de betaalbaarheid en dus haalbaarheid van (gewenste) ontwikkelingen, maar ook niet te laag met het oog op staatssteunwetgeving.

De Europese regelgeving ter voorkoming van onrechtmatige staatssteun bepaalt dat gronden moeten worden uitgegeven tegen een marktconforme prijs. De in juni 2016 vastgestelde Mededeling van de Europese Commissie inzake staatssteun bevat voorwaarden waaronder bij grondtransacties sprake is van marktconformiteit.

In de wet Markt en Overheid is door Nederland verder invulling gegeven aan de Europese richtlijnen. Nederlandse overheden mogen grond alleen verkopen tegen marktconforme prijzen. Door gebruik te maken van (een combinatie van) objectieve marktinformatie, benchmarking, tenders, uitschrijven van competities en het laten uitvoeren van taxaties door onafhankelijke deskundigen kan marktconformiteit worden gewaarborgd.

Deze werkwijze maakt het mogelijk om desgewenst per locatie specifieke uitgangspunten te hanteren die recht doen aan de situatie en de feitelijke marktwaarde. Op deze manier wordt onder andere rekening gehouden met de verschillen per vastgoedsegment, de ligging, het type bebouwing en de vraag of het om een nieuwe wijk of een inbreidingslocatie gaat.

Er bestaan verschillende marktwaardebenaderingen:

- A.

Kostprijs methode

- B.

Comparatieve methode: oftewel vergelijkingsmethode. Op basis van grondtransacties in de directe omgeving of vergelijkbare gemeenten wordt de marktwaarde bepaald.

- C.

Residuele methode: oftewel restwaarde methode. De grondprijzen worden bepaald door van de marktwaarde van een vastgoedobject de bouwkosten, de bijkomende kosten en de BTW af te trekken. Het ‘residu’ is de grondwaarde.

- D.

Taxatie

- E.

Overige methoden zoals bv. grondquote, tender, kostprijsmethode.

In bijlage 1 worden deze methoden uitgebreider toegelicht.

De residuele methode wordt ook gebruikt om te bezien of de grondprijs dekkend is voor het totaal van de kosten om te komen tot bouwrijpe grond. Oftewel, of de kosten van verwerving, bouw- en woonrijpmaken met bijbehorende kosten (o.a. plankosten) binnen grondexploitaties gedekt worden door de grondprijs voor de uit te geven gronden.

2.2 Beleidsuitgangspunten

In deze paragraaf worden de algemene uitgangspunten voor grondprijsbepaling benoemd. Deze gelden voor alle categorieën, dus zowel voor woningbouw als bedrijventerreinen als (niet-)commerciële bestemmingen.

Algemene uitgangspunten:

- •

Grondprijzen worden vermeld exclusief verschuldigde belastingen (BTW of overdrachtsbelasting).

- •

Bouwgronden worden in bouwrijpe staat geleverd (tenzij anders overeen is gekomen).

- •

Op de verkoop zijn de algemene verkoopvoorwaarden van de gemeente Horst aan de Maas van toepassing.

- •

Bestaande overeenkomsten en gedane kavelaanbiedingen worden gerespecteerd.

- •

Het College van Burgemeester en Wethouders kan in bijzondere gevallen afwijken van de vastgestelde grondprijzen.

- •

Grondprijzen worden in principe vastgesteld per m² en afgerond op hele euro’s in een veelvoud van vijf euro.

2.3 Afwijkingsmogelijkheid

Soms kan het noodzakelijk of wenselijk zijn om af te wijken van de vastgestelde grondprijzen. In de Nota Grondbeleid (2016) is vastgelegd dat het college, mits onderbouwd, hiertoe de mogelijkheid heeft.

Mogelijke situaties waarin die noodzaak of wens zich voor kan doen zijn:

- •

Levering vastgoed/grond in huidige staat (overdrachtsbelasting)

- •

Een situatie waarin een afwijkende grondprijs kan worden gevraagd, is grond die niet (volledig) bouwrijp wordt geleverd, of eventueel nog zonder de gewenste bestemming. De koper is dan zelf verantwoordelijk voor het planologische traject en mogelijk zelfs voor het bouw- en woonrijp maken van de locatie. De kosten en planrisico’s voor de gemeente zijn dan lager, zodat een lagere grondprijs mogelijk is. Die wordt dan case-afhankelijk bepaald en eventueel ondersteund door een externe taxatie.

- •

Korting op kavels (woningbouw en bedrijventerreinen), bijvoorbeeld:

- o

Vanwege incourante ligging of vorm

- o

Vanwege grote omvang (grens ligt bij 750 m²)

- o

Restkavels in een verder uitontwikkeld plan

- o

Vanwege het nauwelijks bebouwen van een (bedrijfskavel) (met aandacht voor clausule in overeenkomst bij toekomstige wijzigingen)

- o

-

Doel is om de verkoopbaarheid te vergroten. Voorafgaand zijn alternatieven verkend, zoals herverkaveling of herbestemming. Voor die alternatieven is dan ook een kosten-baten-analyse gedaan.

3. Marktwerking in relatie tot grondprijzen

Kenmerkend voor de economie is het verschijnsel inflatie. Indexering is dan nodig om geldbedragen aan te passen aan de reële waarde in het economisch verkeer. Daarmee zorgen we er voor dat geldbedragen, in deze context vooral ramingen (van zowel kosten als baten), passend bij het prijspeil en de actuele markt zijn en blijven.

De Europese Centrale Bank (ECB) heeft als beleid om het inflatiecijfer zo stabiel mogelijk te houden voor de lange termijn om de economie gezond te houden. Bij voorkeur ligt dat cijfer tussen de 2,0 en 2,5%. Uiteraard kan dit cijfer per jaar en per lidstaat fluctueren.

In deze nota wordt specifiek gekeken naar de woningmarkt met de daarbij behorende componenten. De woningmarkt heeft binnen de gemeente Horst aan de Maas het grootste aandeel in de grondverkopen.

Indexering van prijzen aan de kostenzijde

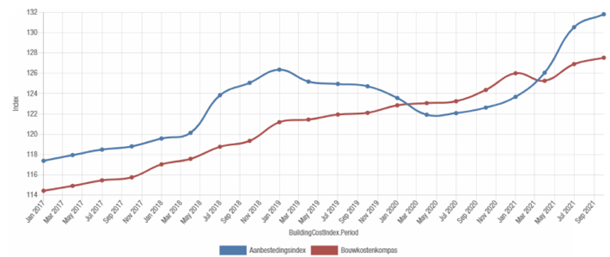

In de ‘productieketen’ om bouwrijpe grond te kunnen leveren, is eveneens sprake van indexatie. Dit wordt bijvoorbeeld veroorzaakt doordat lonen stijgen, materiaalkosten duurder worden door bv. schaarste, kwaliteitsverbetering, verbeteringen van het productieproces of aangescherpte wettelijke eisen. In de productieketen bestaan de kosten vooral uit het bouw- en woonrijpmaken van een ontwikkellocatie, naast natuurlijk de verwerving van de grond. Deze kostenstijging wordt vertaald in een indexcijfer voor deze sector, namelijk de GWW-index (Grond-, weg- en waterbouw). In de kostenramingen die worden opgesteld voor een grondexploitatie, wordt jaarlijks deze index gehanteerd om de grondexploitaties te actualiseren qua prijzen.

GWW-indexcijfers per kwartaal van 2017, inclusief prognose voor het 3e kwartaal 2021

Bron: Bouwkostenkompas

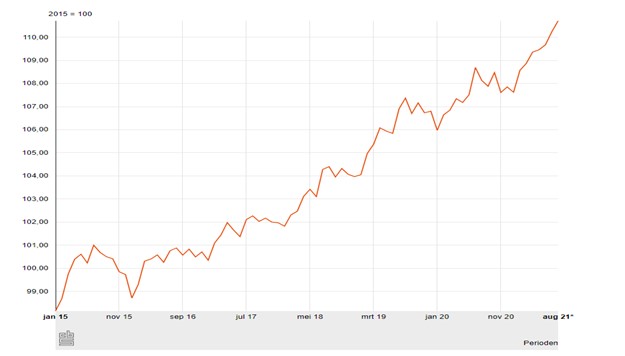

Naast de civiele kosten zoals hiervoor genoemd, zijn er in grondexploitaties ook ramingen voor planontwikkelingskosten. Voor die kosten is veeleer een algemeen indexcijfer van toepassing. Daarvoor wordt het consumentenprijsindexcijfer alle huishoudens (CPI-index) van het Centraal Bureau van de Statistiek (CBS) gebruikt. Dit is het meest representatieve indexcijfer voor de gemiddelde inflatie. Het is samengesteld uit een brede mix van consumptiegoederen en wordt maandelijks gepubliceerd.

CPI-indexcijfers per maand vanaf 2015 (2015=100), inclusief voorlopig cijfer van augustus 2021

Bron: CBS

Indexering van prijzen aan de opbrengstenzijde

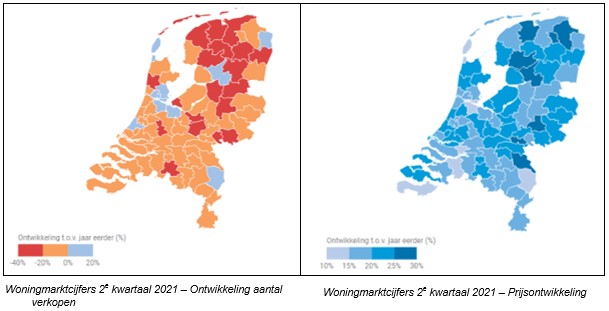

In de gemeente Horst aan de Maas betreft het merendeel van de grondverkopen woningbouwgrond. Daarom is het relevant om de ontwikkelingen op de woningmarkt te betrekken bij het indexeringsvraagstuk.

De landelijke woningmarkt van 2021 wordt gekenmerkt door een aantal bijzonderheden:

- •

Er zijn minder woningen verkocht dan in dezelfde periode in 2020, maar de regionale verschillen zijn groot.

- •

Qua verkoopprijs is er sprake van de grootste prijsstijging sinds 1995 (start registratie).

- •

De gemiddelde verkooptijd bedraagt 24 dagen.

- •

Ongeveer driekwart van de woningen wordt verkocht tegen een prijs boven de vraagprijs.

- •

Het aantal te koop staande woningen ligt op het laagste niveau sinds start registratie en daalt harder dan ooit.

Het is bekend dat de woningmarkt sterk gevoelig is voor fluctuaties. In tijden van crisis dalen de prijzen (sterk), en in tijden van voorspoed of krapte gaan de prijzen ook weer snel omhoog. Om als gemeente een stabieler grondprijsbeleid te volgen, kan deze tendens niet zomaar gevolgd worden.

In de volgende afbeeldingen wordt de landelijke tendens grafisch weergegeven.

Bron: www.nvm.nl

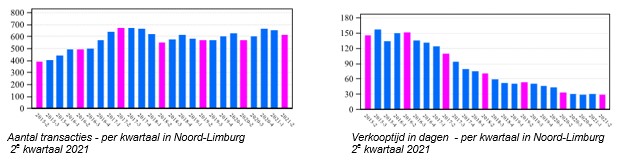

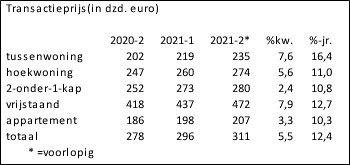

Het beeld voor Noord-Limburg wijkt op onderdelen af van het landelijke beeld:

- •

Hier zijn namelijk meer woningen verkocht dan in 2020.

- •

De prijsstijging is hier relatief beperkt.

Om dat te illustreren zijn onderstaande grafieken en tabel opgenomen:

Transactieprijsontwikkeling – Noord-Limburg – 2e kwartaal 2021

Bron: www.nvm.nl (3x)

Specifieke uitgangspunten:

- •

Om de stijgende kosten in de productieketen op te vangen, dienen ook de opbrengsten mee te bewegen. Op die manier blijven de projecten financieel gezond.

- •

Daarvoor dienen de grondprijzen in alle categorieën periodiek te worden geïndexeerd.

- •

Voor de indexering van de grondprijzen worden de bovengenoemde indexcijfers gebruikt als richtlijn om te bezien of en met welk bedrag de grondprijzen aangepast moeten worden. Het uiteindelijk te hanteren indexeringspercentage is bepaald met behulp van de CPI-index (2015=100 vooralsnog), GWW-index en de ontwikkelingen op de woningmarkt).

4. Grondprijsmethodieken per categorie

4.1 Overzicht van de categorieën

In de gemeente Horst aan de Maas onderscheiden we de volgende categorieën als het om grondprijzen gaat:

- a.

Wonen

- b.

Reststroken

- c.

Bedrijventerreinen

- d.

Kantoren, retail, horeca en overige commerciële voorzieningen

- e.

Maatschappelijke voorzieningen

In de volgende paragrafen wordt verder ingegaan op deze categorieën, zowel op de gebruikte rekenmethodiek als op voorwaarden dan wel eisen die voor de betreffende categorie van toepassing zijn.

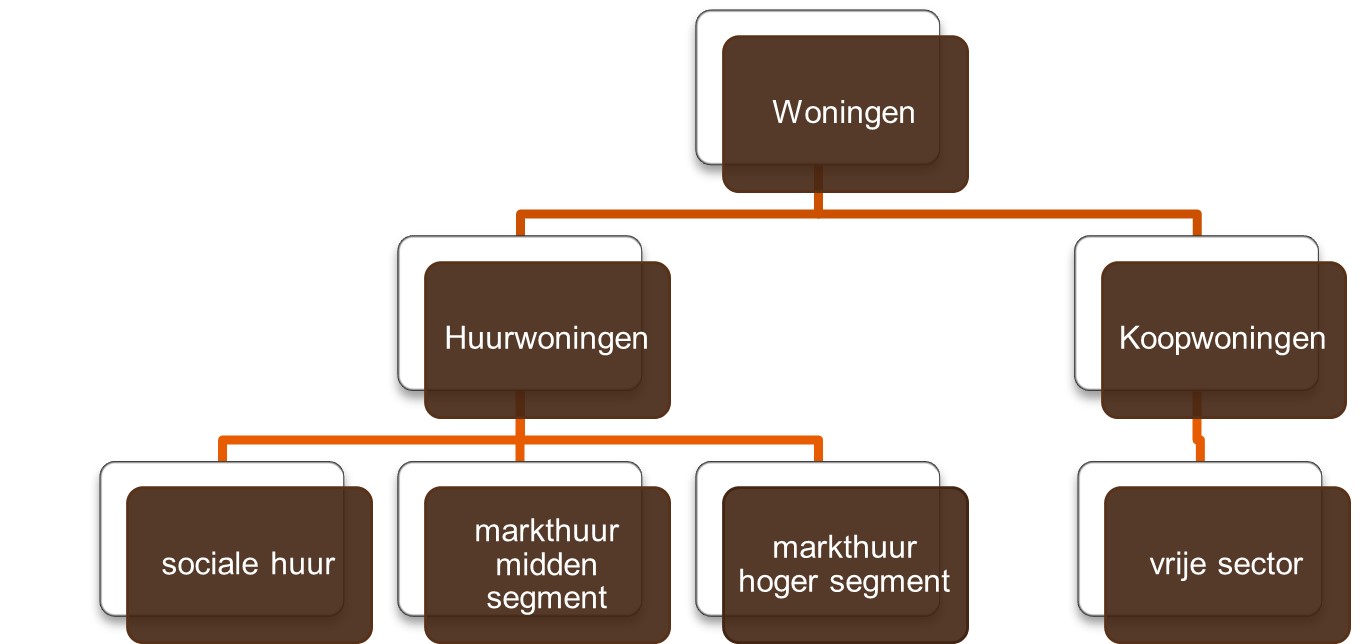

4.2 Woningbouw

Bij de bepaling van grondprijzen voor woningbouw wordt onderscheid gemaakt in koop- en huurwoningen. Binnen de huurwoningen is nog een onderverdeling in sociale huur, markthuur midden segment en markthuur hoger segment.

4.2.1Koopwoningen en markthuurwoningen in het hoger segment

Voor deze subcategorie wordt de grondprijs bepaald via de comparatieve methode met een (residuele) toetsing op kostendekkendheid van deze grondprijs ten aanzien van de productiekosten op bouwrijpe grond. Daarmee wordt voorkomen dat de gemeente in vergelijking tot de regio te hoge of te lage grondprijzen vaststelt en als gevolg daarvan relatief minder of juist meer gegadigden aantrekt.

De grondprijs voor koopwoningen en markthuurwoningen in het hoger segment is gelijk, ongeacht de ontwikkelende partij. Het betreft een vaste prijs per m², ongeacht de omvang van het perceel. In de actuele Grondprijsbrief is de prijs terug te vinden.

Indien er appartementen gebouwd worden, geldt dat het aantal m² bruto vloeroppervlak (bvo) telt, als dat groter is dan het kaveloppervlak (Floor space index > 1,0).

4.2.2Markthuurwoningen in het midden segment

Voor deze subcategorie wordt een lagere grondprijs gevraagd om daarmee enerzijds de haalbaarheid en betaalbaarheid te vergroten en anderzijds om hier een stimulans aan de markt te geven. In basis is ook hier de comparatieve methode met een (residuele) toetsing op kostendekkendheid gebruikt. De grondprijs voor koopwoningen en markthuurwoningen in het hoger segment wordt hiervoor als basis gehanteerd. Die wordt vervolgens verlaagd met € 50 per m². Er wordt op die manier aangesloten bij de bedragen die in de periode tot 2020 voor de subcategorie markthuurwoningen werd gevraagd (zie ook paragraaf 1.2).

In het Masterplan Wonen 2021-2025 is aangegeven dat voor ontwikkellocaties een verdeling van 30% sociale huur, 30% markthuurwoningen en 40% koopwoningen het streven is. In deze nota wordt onderscheid gemaakt binnen de noemer markthuur, namelijk hoger segment en midden segment. Onder midden segment wordt verstaan een huurprijs niet zijnde sociale huur en maximaal € 1000 per maand, exclusief servicekosten (prijspeil 2021), niet zijnde sociale huur (zie 4.2.3). Markthuur in het hoger segment omvat dan de woningen waarvoor een huurprijs vanaf € 1000 per maand geldt (prijspeil 2021).

De grondprijs is een vast bedrag per m², ongeacht de omvang van het perceel. In de actuele Grondprijsbrief is de prijs terug te vinden.

Evenals bij de koopwoningen en de markthuurwoningen in het hoger segment, geldt ook bij deze subcategorie dat het aantal m² bvo telt als dat groter is dan het kaveloppervlak.

Voor deze subcategorie is een extra voorwaarde van toepassing. De woningen moeten de eerste 15 jaar (veranderd t.o.v. 2013) na oplevering geëxploiteerd worden als markthuurwoning in het midden segment. Daarmee wordt geborgd dat er geen oneerlijke concurrentie ontstaat met koopwoningen en/of markthuurwoningen in het hoger segment. Verkoop is alleen mogelijk als er een nabetaling plaatsvindt ter grootte van het prijsverschil met de grondprijs voor koopwoningen. Een zelfde verplichting geldt als de huurprijs verhoogd wordt waardoor die als huur in het hogere segment wordt aangemerkt.

4.2.3Huurwoningen, sociale huur

Voor deze subcategorie wordt een lagere grondprijs gevraagd om daarmee de betaalbaarheid van deze woningen te vergroten. Er wordt aangesloten bij de grondprijs die sinds 2020 voor deze subcategorie geldt. Het verschil met de grondprijs voor koopwoningen en markthuurwoningen in het hoger segment bedraagt per 2022 € 100 per m².

Sociale huur is een huur onder de huurgrens (liberalisatiegrens). Deze grens wordt jaarlijks door het Rijk vastgesteld. De liberalisatiegrens bedraagt voor 2021 € 752,33 per maand. Eind 2022 wordt de liberalisatiegrens voor 2022 bekend gemaakt.

De grondprijs is een vast bedrag per m², ongeacht de omvang van het perceel. De woningcorporaties bepalen zelf welke kavelgrootte voor hen optimaal is. In de actuele Grondprijsbrief is de prijs terug te vinden.

Evenals bij de koopwoningen en de markthuurwoningen in het hoger segment, geldt ook bij deze subcategorie dat het aantal m² bvo telt als dat groter is dan het kaveloppervlak.

Voor deze subcategorie is een extra voorwaarde van toepassing. De woningen moeten de eerste 15 jaar na oplevering geëxploiteerd worden als sociale huurwoning. Daarmee wordt geborgd dat er geen oneerlijke concurrentie ontstaat met koopwoningen en/of markthuurwoningen in het hoger segment (anti-speculatiebeding). Verkoop is alleen mogelijk als er een nabetaling plaatsvindt ter grootte van het prijsverschil met de grondprijs voor koopwoningen. Een zelfde verplichting geldt als de huurprijs verhoogd wordt waardoor die als huur in het hogere segment wordt aangemerkt.

4.3 Reststroken

Voor reststroken geldt dat de grondprijs 50% van de grondprijs voor koopwoningen bedraagt.

Deze categorie geldt voor gemeentelijke reststroken en restperceeltjes van beperkte omvang die direct grenzen aan bestaande woningen en die ter vergroting van de tuin en leefgenot gaan dienen.

Het college is bevoegd om, bij gevallen die niet binnen deze criteria vallen, gemotiveerd af te wijken van de vastgestelde grondprijs voor reststroken, waarbij een waardering en/of taxatie door een taxateur de basis vormt voor de aangepaste prijs.

4.4 Bedrijventerreinen

Voor de bedrijventerreinen die momenteel in de gemeente Horst aan de Maas nog beschikbare kavels hebben, wordt aangesloten bij de huidige grondprijs voor bedrijventerreinen. In enkele gevallen lopen er al gesprekken met potentiële kopers en is het niet wenselijk om in dat traject met nieuwe grondprijzen te komen.

Voor de locatie in Tienray is een verlaagde grondprijs van toepassing. Dit heeft te maken met de minder gunstige ligging ten opzichte van snelwegen.

In de toekomst krijgen te ontwikkelen bedrijventerreinen grondprijzen per locatie. Reden daarvoor is zowel de ligging van het gebied, maar ook de ‘productiekosten’ die de gemeente moet maken om te komen tot een volwaardig bouwrijp bedrijventerrein. Zoals geschetst in deze nota, zijn de productiekosten in de laatste jaren toegenomen en zal dat goedgemaakt moeten worden in de grondprijs bedrijventerreinen.

In de op te stellen visie bedrijventerreinen wordt verkend waar mogelijkheden liggen voor nieuwe bedrijventerreinen.

De huidige grondprijzen voor bedrijventerreinen gaan uit van een vaste prijs per m². Waarbij een opslag van € 10 per m² gevraagd wordt als het een zichtlocatie betreft, dat wil zeggen een kavel gelegen aan belangrijke doorgaande infrastructuur.

4.5 Kantoren, retail, horeca en overige commerciële voorzieningen

Functies die in deze categorie vallen, worden in de gemeente relatief weinig gerealiseerd. Dat is de reden dat er geen vaste prijzen worden gehanteerd, maar maatwerk wordt geleverd. Verkoop van gronden met dit soort bestemmingen komen overigens slechts sporadisch voor.

De grondprijzen voor de functies uit deze categorie zijn sterk afhankelijk van de locatie, en de daadwerkelijke functie. Een te hoge grondprijs schrikt ondernemingen wellicht af en bij een te lage grondprijs doet de gemeente zichzelf te kort.

Bij grondverkoop voor commerciële functies stelt het college een case-afhankelijke grondprijs vast. In de Nota Grondbeleid is geregeld dat het college deze bevoegdheid heeft.

Bij de prijsbepaling wordt rekening gehouden met de kostprijs van de (bouwrijpe) grond, de marktwaarde (voor zover deze te bepalen is, en indien noodzakelijk ondersteund wordt met een externe taxatie) en het risicoprofiel van de ontwikkeling.

Kantoorlocaties

Het aantal kantoorlocaties in de gemeente is beperkt. Op bedrijfslocatie Campus de Asdonck is ruimte voor kantoren, verder zijn geen substantiële kantoorlocaties in de verkoop op dit moment. Op Campus de Asdonck wordt de grondprijs voor bedrijventerreinen gehanteerd, omdat deze locatie een gemengde bestemming heeft.

Normaal gesproken is de grondprijs per m² voor kantoorlocaties hoger dan de grondprijs voor bedrijventerreinen, omdat kantoren een intensiever ruimtegebruik hebben dan bedrijfshallen. Voor kantoren is de locatie erg belangrijk: de locatie bepaalt de afstand ten opzichte van ontsluiting, bereikbaarheid voor (routing, parkeren, openbaar vervoer) en nabijheid van (potentiële) klanten en werknemers.

Daarom is vooraf geen passende vaste grondprijs voor het hele gemeentelijk grondgebied te bepalen. Ook verschillen de financiële mogelijkheden en eisen voor de huisvesting (grond + gebouw) per branche. Wanneer een nieuwe bestemming kantoren door de gemeente wordt gerealiseerd, wordt de verkoopprijs case-afhankelijk bepaald.

Retail, horeca, overige commerciële voorzieningen

Ook het aantal uitbreidingen van winkellocaties en horecavoorzieningen is in de gemeente Horst aan de Maas beperkt. De nadruk ligt op behoud en revitalisering van het winkelhart en bestaande horeca-locaties, waarbij slechts beperkt uitbreiding aan de orde is. Daarom wordt ook voor retail, horeca en andere beperkt voorkomende commerciële activiteiten een case-afhankelijke grondprijs bepaald, waarbij de prijsmechanismen vergelijkbaar zijn met die van kantoorlocaties.

Case-afhankelijke grondprijsbepaling commercieel vastgoed

Bij commerciële functies wordt een case-afhankelijke grondprijs bepaald. Bij de prijsbepaling zijn een aantal indicatoren en factoren van belang voor de grondprijsbepaling. In bijlage 1 is dit nader toegelicht.

Uitgangspunt is dat een locatie/ontwikkeling onder normale omstandigheden kostendekkend moet zijn. Daaronder kunnen onder andere vallen: de gemeentelijke kosten voor verwerving, sanering, planvorming en ruimtelijke ordening-traject, bouwrijp maken en woonrijp maken. Ook mogen ondernemers geen onevenredige bevoordeling ontvangen ten opzichte van concurrenten (zgn. ongeoorloofde staatssteun). De grondprijs dient dus marktconform te zijn.

Binnen deze kaders worden kansen gecreëerd om bedrijvigheid de ruimte te bieden en zo nodig maatwerk te leveren. Om te komen tot die maatwerk-grondprijs kan gebruik worden gemaakt van één of meerdere rekenmethodieken. In bijlage 1 staan deze nader beschreven. In deze maatwerk situaties is zorgvuldige besluitvorming en weging van belangen de basis voor het eventueel afwijken van de richtlijnen.

4.6 Maatschappelijke voorzieningen

Onder maatschappelijke voorzieningen verstaan we voorzieningen ten behoeve van zorg, onderwijs, sport, kunst, cultuur, levensbeschouwing en buurtvoorzieningen, inclusief ondergeschikte detailhandel en horeca ten dienste van deze voorzieningen. Daarbinnen wordt onderscheid gemaakt naar commerciële en niet-commerciële voorzieningen.

Grondprijzen voor maatschappelijke voorzieningen worden eveneens case-afhankelijk bepaald. Aan de hand van de aspecten van waarde, kosten en wenselijkheid wordt door ons college een integrale afweging gemaakt over de uitgifte van gronden voor maatschappelijke doeleinden.

Commerciële maatschappelijke voorzieningen

Tot deze subcategorie behoren onder meer:

- •

(Para-)medische beroepen die solitair of in een groepspraktijk zijn gevestigd;

- •

Zorghotels;

- •

Kinderdagverblijven en commerciële opleidingsinstituten;

- •

Sportscholen.

Voor deze voorzieningen wordt een marktconforme prijs nagestreefd, op basis van één of meerdere marktwaarde-benaderingen (en daar waar noodzakelijk geacht ondersteund door een externe taxatie), middels een vergelijkbare methodiek als voor kantoren, retail, horeca en overige commerciële voorzieningen.

Niet-commerciële voorzieningen

Tot deze subcategorie behoren onder meer:

- •

Basisscholen;

- •

Sportvoorzieningen (voor verenigingen);

- •

Verpleeghuizen;

- •

Dierenweides.

Het streven voor niet-commerciële maatschappelijke voorzieningen is in ieder geval een kostprijs dekkende grondprijs, waarbij alle kosten omtrent het bouw- en woonrijp maken van de locatie worden meegenomen.

Ondertekening

Aldus besloten in de openbare vergadering van 21 december 2021.

De raad voornoemd,

De voorzitter,

drs. R.F.I. Palmen

De griffier,

mr. R.J.M. Poels

Bijlage 1 Toelichting grondprijsmethodieken

In hoofdstuk 2 zijn de volgende grondprijsmethodieken benoemd. In deze bijlage worden deze nader toegelicht.

- A.

Kostprijs methode

- B.

Comparatieve methode: oftewel vergelijkingsmethode. Op basis van grondtransacties in de directe omgeving of vergelijkbare gemeenten wordt de marktwaarde bepaald.

- C.

Residuele methode: grondprijzen worden bepaald door van de marktwaarde van een vastgoedobject de bouwkosten, de bijkomende kosten en de BTW af te trekken. Het ‘residu’ is de grondwaarde.

- D.

Taxatie

- E.

Overige methoden

- A.

Kostprijs methode

Bij deze methode wordt de grondprijs van bouwrijpe grond bepaald aan de hand van de kosten die gemaakt zijn voor het leveren van bouwrijpe grond. Grond wordt dan uitgegeven tegen een prijs die voor de gemeente kostenneutraal is. Deze methode zal voornamelijk voor niet-commerciële maatschappelijke voorzieningen gehanteerd worden.

- B.

Comparatieve methode

Op basis van grond grondtransacties in de directe omgeving of vergelijkbare gemeenten wordt de marktwaarde bepaald. Op deze manier kan aangesloten worden bij grondprijzen in de regio en vergelijkbare gemeenten en is er sprake van een concurrerende grondprijs. Deze methode houdt rekening met specifieke plaatselijke omstandigheden.

- C.

Residuele methode

De grondprijs wordt bij deze methode bepaald door de marktwaarde (bij woningbouw de verkoopprijs VON en bij commercieel vastgoed is dit de verhouding tussen huuropbrengst en aanvangsrendement) te verminderen met de kosten die bij de realisering van het vastgoedobject gemaakt worden (de bouwkosten en bijkomende kosten). Per saldo resteert dan een grondwaarde. Een hogere verkoopprijs of lagere bouwkosten vertaalt zich dan direct in de grondwaarde.

- D.

Taxatie

Om de marktwaarde van de grond te bepalen, kan ook een taxatie uitgevoerd worden door een erkend taxateur. Daarvoor zet een taxateur ook vaak één (of meerdere) van bovengenoemde methodes in, met inachtneming van de specifieke kennis die hij heeft van bepaalde bedrijfstakken en/of vastgoedcategorieen.

- E.

Overige methoden

Voorbeelden zijn:

- a.

Grondquote: een bepaald vast percentage tussen de grondwaarde van de kavel en de VON-prijs van een woning;

- b.

Tender: particulier of ontwikkelaar kan een bieding doen voor de grond/kavel;

- a.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl