Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR667888

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR667888/1

Regeling vervallen per 01-01-2023

Verordening op de heffing en de invordering van hondenbelasting 2022

Geldend van 22-12-2021 t/m 31-12-2022

Intitulé

Verordening op de heffing en de invordering van hondenbelasting 2022De raad van de gemeente Apeldoorn;

Gelezen het voorstel van het college

gelet op de artikel 226 van de Gemeentewet;

BESLUIT:

vast te stellen de navolgende Verordening op de heffing en de invordering van hondenbelasting 2022.

Artikel 1 Belastbaar feit

Onder de naam ‘hondenbelasting’ wordt een directe belasting geheven voor het houden van een hond binnen de gemeente.

Artikel 2 Belastingplicht

-

1. Belastingplichtig is de houder van een hond.

-

2. Als houder wordt aangemerkt degene die onder welke titel dan ook een hond onder zich heeft, tenzij blijkt dat een ander de houder is.

-

3. Het houden van een hond door een lid van het huishouden wordt aangemerkt als het houden van een hond door een door de in artikel 231, tweede lid, onderdeel b, van de Gemeentewet bedoelde gemeenteambtenaar aan te wijzen lid van dat huishouden.

Artikel 3 Vrijstellingen

De belasting wordt niet geheven voor honden:

- a.

die zijn opgeleid tot en dienen als blindengeleidehond en in hoofdzaak als zodanig door een blind persoon worden gehouden;

- b.

die zijn opgeleid tot en dienen als assistentiehond en in hoofdzaak als zodanig door een gehandicapt persoon worden gehouden;

- c.

die verblijven in een hondenasiel als bedoeld in artikel 1, onder c, van het Honden- en kattenbesluit 1999, welk asiel is opgenomen in het centraal register bedoeld in artikel 5, tweede lid, van genoemd besluit;

- d.

die uitsluitend ten verkoop of aflevering in voorraad worden gehouden in een bedrijfsinrichting als bedoeld in artikel 1, onder b, van het Honden- en kattenbesluit 1999, welke inrichting is opgenomen in het centraal register, bedoeld in artikel 5, tweede lid, van genoemd besluit;

- e.

die jonger zijn dan drie maanden, voor zover zij tezamen met de moederhond worden gehouden;

- f.

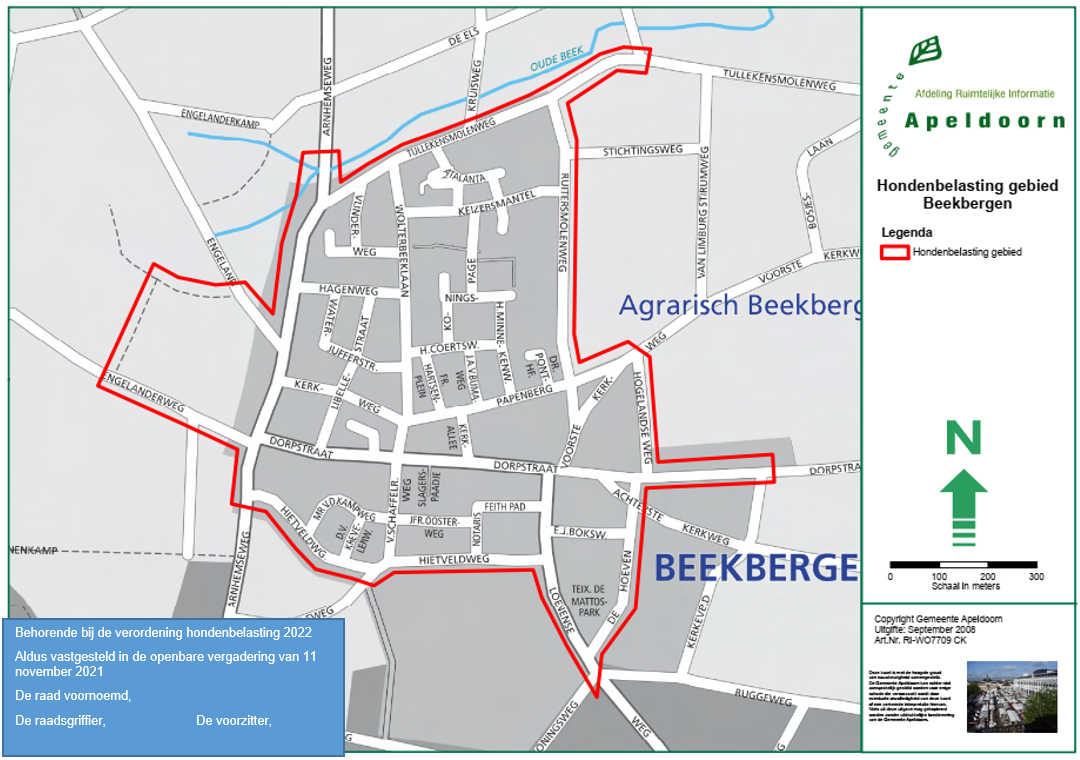

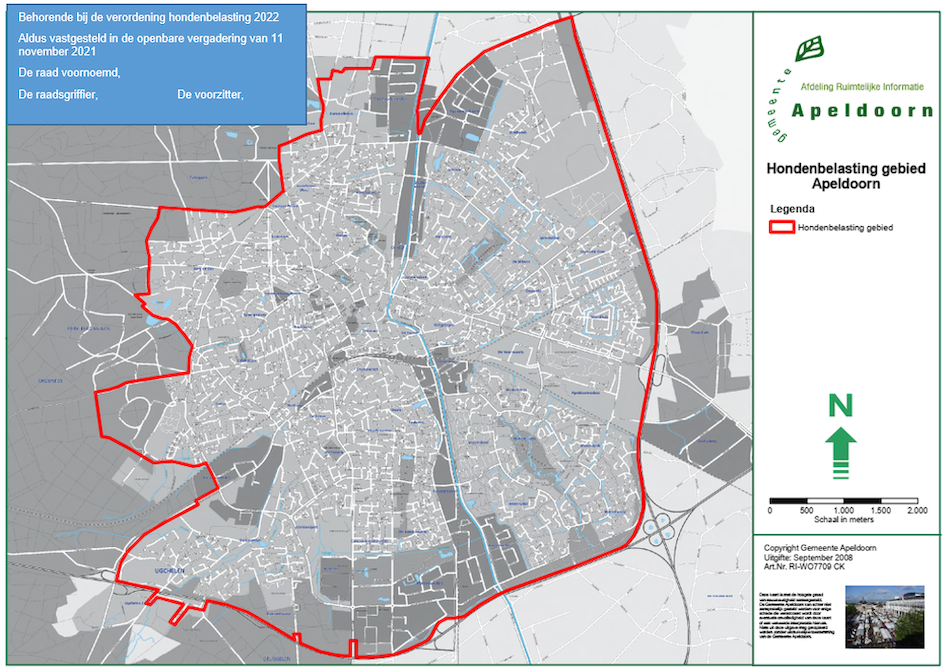

waarvan de houder woonachtig is in het gebied dat is gelegen buiten de rode omlijning op de bij deze verordening behorende en als zodanig gewaarmerkte kaarten.

Artikel 4 Maatstaf van heffing

De belasting wordt geheven naar het aantal honden dat wordt gehouden.

Artikel 5 Belastingtarief

-

1. De belasting bedraagt per belastingjaar:

- a.

voor een eerste hond € 75,21;

- b.

voor iedere hond boven het aantal van één € 105,97.

- a.

-

2. In afwijking in zoverre van de voorgaande leden bedraagt de belasting voor honden, gehouden in kennels die zijn geregistreerd bij de Raad van beheer op kynologisch gebied in Nederland €499,14 per kennel.

-

3. Het tweede lid blijft buiten toepassing indien belastingplichtige schriftelijk verzoekt de verschuldigde belasting vast te stellen naar het werkelijke aantal honden indien blijkt dat dit bedrag lager is dan het op voet van het tweede lid bepaalde bedrag.

-

4. Belastingaanslagen van minder dan € 10,= worden niet opgelegd. Voor toepassing van de vorige volzin wordt het totaal van de op één aanslagbiljet verenigde aanslagen hondenbelasting of andere heffingen aangemerkt als één belastingaanslag.

Artikel 6 Kwijtschelding

-

1. Voor de belasting voor de eerste hond, bedoeld in artikel 5, eerste lid, onder a, kan kwijtschelding worden verleend.

-

2. Geen kwijtschelding wordt verleend voor de belasting voor de tweede en volgende hond, bedoeld in artikel 5, eerste lid, onder b.

Artikel 7 Belastingjaar

Het belastingjaar is gelijk aan het kalenderjaar.

Artikel 8 Wijze van heffing

De belasting wordt bij wege van aanslag geheven.

Artikel 9 Ontstaan van de belastingschuld en heffing naar tijdsgelang.

-

1. De belastingschuld is verschuldigd bij het begin van het belastingjaar of, zo dit later is, bij de aanvang van de belastingplicht.

-

2.

- a.

Indien de belastingplicht in de loop van het jaar aanvangt, dan wel het aantal honden in de loop van het belastingjaar toeneemt, is de belasting, respectievelijk de hogere belasting terzake van het toegenomen aantal honden, verschuldigd voor zoveel twaalfde gedeelten als er in dat jaar, na de aanvang van de belastingplicht, respectievelijk de toename van het aantal honden, nog kalendermaanden overblijven, zulks met inachtneming van het onder b bepaalde.

- b.

Vangt de belastingplicht voor de 16e van de maand aan, dan is het recht over die maand ten volle verschuldigd; vangt de belastingplicht op of na de 16e van de maand aan, dan is over die maand geen recht verschuldigd.

- a.

-

3.

- a.

Indien de belastingplicht in de loop van het belastingjaar eindigt, dan wel het aantal honden in de loop van het belastingjaar vermindert, bestaat aanspraak op ontheffing van zoveel twaalfde gedeelten van de voor dat jaar verschuldigde belasting als er in dat jaar, na het einde van de belastingplicht, respectievelijk de vermindering van het aantal honden, nog kalendermaanden overblijven, zulks met inachtneming van het onder b bepaalde.

- b.

Eindigt de belastingplicht voor de 16e van de maand, dan wordt over die volle maand ontheffing verleend. Eindigt de belastingplicht op of na de 16e van de maand, dan wordt over die maand geen ontheffing verleend.

- a.

Artikel 10 Termijnen van betaling

-

1. In afwijking van artikel 9, eerste lid, van de Invorderingswet 1990 moeten de aanslagen worden betaald uiterlijk op de laatste dag van de eerste maand volgend op de maand die in de dagtekening van het aanslagbiljet is vermeld.

-

2. In afwijking in zoverre van het eerste lid geldt, ingeval het totaalbedrag van de op één aanslagbiljet verenigde aanslagen, of als het aanslagbiljet maar één aanslag bevat het bedrag daarvan, meer is dan € 50,= maar minder dan € 10.000,= en zolang de verschuldigde bedragen door middel van automatische betalingsincasso kunnen worden afgeschreven, dat de aanslagen moeten worden betaald in zoveel gelijke termijnen als er na de maand van dagtekening van het aanslagbiljet nog maanden overblijven, met dien verstande dat het aantal termijnen ten minste drie en ten hoogste tien bedraagt. De eerste termijn vervalt op de laatste dag van de maand volgend op die welke in de dagtekening van het aanslagbiljet is vermeld en elk van de volgende termijnen telkens een maand later.

-

3. De Algemene Termijnenwet is niet van toepassing op de in de voorgaande leden gestelde termijnen.

Artikel 11 Inwerkingtreding en citeertitel

-

1. De Verordening hondenbelasting 2021, vastgesteld op 12 november 2020, wordt ingetrokken met ingang van de in het derde lid genoemde datum van ingang van de heffing, met dien verstande dat zij van toepassing blijft op de belastbare feiten die zich voor die datum hebben voorgedaan.

-

2. Deze verordening treedt in werking met ingang van de eerste dag na die van de bekendmaking.

-

3. De datum van ingang van de heffing is 1 januari 2022.

-

4. Deze verordening wordt aangehaald als ‘Verordening hondenbelasting 2022’.

Ondertekening

Aldus besloten in de openbare vergadering van 11 november 2021

De raad voornoemd,

drs. A. Oudbier

A.J.M. Heerts

Bijlage 1

Bijlage 2

Toelichting op de verordening

De gemeente Apeldoorn hanteert als uitgangspunt de modelverordening van de VNG. Voor de toelichting wordt verwezen naar de modeltoelichting zoals die onder meer te vinden is op www.modelverordeningen.nl. Afwijkingen en of bijzonderheden zijn hieronder toegelicht.

Artikel 3

Er is een vrijstelling opgenomen voor honden die worden gehouden buiten de bebouwde kom zoals bedoeld in de Wegenverkeerswet en ter verduidelijking als bijlagen zijn opgenomen in de verordening. Dit hangt samen met het feit dat in de Gemeente Apeldoorn alleen binnen de bebouwde kom voorzieningen zijn getroffen ten behoeve (profijt) van hondenbezitters en op grond van de geldende APV de honden binnen de bebouwde kom aangelijnd moeten zijn en op bepaalde plekken niet mogen komen.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl