Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR667390

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR667390/1

Gooi en Vechtstreek Regionale Detailshandelvisie 19 november 2019

Geldend van 21-12-2021 t/m heden

Intitulé

Gooi en Vechtstreek Regionale Detailshandelvisie 19 november 2019INLEIDING

AANLEIDING

De huidige retailvisie voor de regio Gooi en Vechtstreek is verouderd, en voldoet niet meer aan de provinciale eisen. Sinds 2012 zijn er daarnaast diverse ontwikkelingen geweest die van invloed zijn op het (functioneren van het) detailhandelsaanbod. Zo nemen de online detailhandelsbestedingen toe en ligt de leegstand nog steeds relatief hoog. Met name verschillende centrumgebieden staan onder druk. Daarnaast is de gemeente Gooise Meren ontstaan uit drie gemeenten, is de herontwikkeling van de Hilvertshof in het centrum van Hilversum afgerond en vindt omvangrijke woningbouw plaats in Weesp en directe omgeving.

FIGUUR 1 VERSCHILLENDE CENTRUMGEBIEDEN IN DE REGIO (V.L.N.R.): HILVERSUM. LAREN EN NIEUW-LOOSDRECHT

Bron: Bureau Stedelijke Planning

De provincie Noord-Holland vraagt bovendien om een regionale visie. Een visie waarin wordt voldaan de eisen die de provincie stelt aan een regionale detailhandelsvisie. Een visie waarin binnen de regio een gelijk speelveld wordt gecreëerd voor initiatiefnemers en waarin richting wordt gegeven in bovengemeentelijke kwesties. Een visie die duidelijkheid schept over de positionering van verschillende winkelgebieden. En een visie die ingaat op de manier waarop de gemeenten in de regio samen moeten werken als het gaat om initiatieven, wegbestemmen van plancapaciteit en leegstand.

DE NIEUWE VISIE IN EEN NOTENDOP

De Gooi en Vechtstreek is een welvarende regio die in zijn geheel licht zal groeien. Er is een relatief platte hiërarchie in de winkelstructuur, met een relatief klein hoofdwinkelcentrum (Centrum Hilversum), verschillende middelgrote centrumgebieden (Huizen, Bussum, Laren) en een aantal grote ondersteunende winkelgebieden. Daarnaast is Maxis Muiden als GDV-cluster een unicum in de regio en het hele land en telt de regio drie clusters met PDV.

Niet al het aanbod en alle winkelgebieden presteren optimaal. Met name branche Mode & Luxe en de middelgrote centra staan (aan de randen) onder druk. De regio is het meest gebaat bij een goed functionerende en aantrekkelijke detailhandelsstructuur. Om deze te bewerkstelligen c.q. te behouden moeten er keuzes gemaakt worden. In de regionale visie ligt het accent op een sterke, meer hiërarchische hoofdstructuur. Die is als volgt:

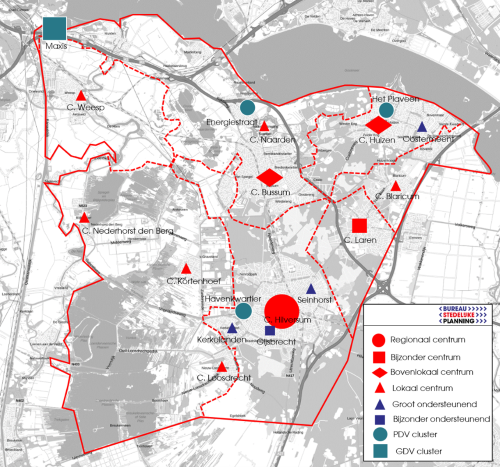

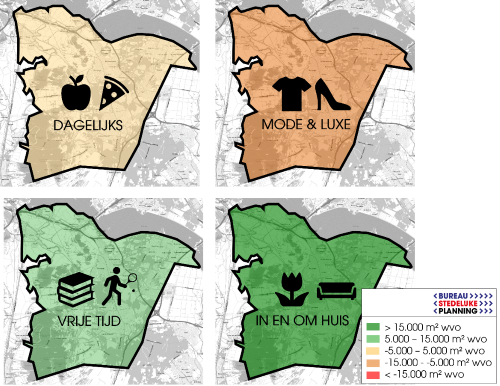

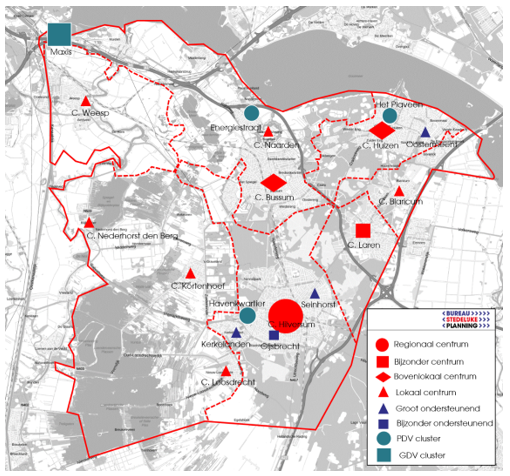

FIGUUR 2 DE GEWENSTE HOOFDWINKELSTRUCTUUR IN DE GOOI EN VECHTSTREEK

Bron: Bureau Stedelijke Planning

Voor de overige clusters, veelal ondersteunende wijk- en buurtcentra, geldt dat deze zich moeten focussen op de dagelijkse verzorging van de inwoners in de gemeenten. Voor een deel van deze ondersteunende centra is het op den duur vragelijk of ze voldoende kritische massa hebben om toekomstbestendig te zijn. Verdere clustering is dan nodig om perspectiefrijk te blijven.

De visie en beleidslijn die voor de hoofdstructuur wordt gevolgd is:

- •

Het centrum van Hilversum vormt het recreatieve winkelhart van de regio met de (inter)nationale ketens. Die positie dient te worden versterkt, ook door gedoseerd ruimte te maken voor leisure (o.a. horeca en cultuur) en andere functies met een regionale reikwijdte. Nieuwe initiatieven die bijdragen aan de versterking van centrum Hilversum als het regionale centrum kunnen dan ook worden gehonoreerd, mits ze geen afbreuk doen aan de opgave het centrum niet alleen sterker, maar ook compacter te maken

- •

De bovenlokale centra, het bijzondere centrum van Laren, de dorpscentra en de grote ondersteunende clusters hebben een beperkter bereik. De clusters voorzien dan ook in grotere mate in de dagelijkse boodschappen en andere frequente aankopen. Voor de bovenlokale centra is een uitgebreider aanbod mogelijk dan de dorpscentra. Echter al deze centra zullen primair moeten inzetten op een kwalitatieve, ruimtelijk-functionele versterking. Dit betekent enerzijds het compacter maken van het winkelgebied en anderzijds het diversifiëren van het type aanbod (niet enkel detailhandel, maar ook horeca en maatschappelijke voorzieningen.

- •

Concentratie van winkels in volumineus aanbod zo veel als mogelijk in de drie bestaande PDV-clusters. Brancheverruiming in deze clusters dient te worden voorkomen.

- •

Grootschalige initiatieven in de reguliere detailhandel die niet passen binnen het regionale hoofdcentrum of de bovenlokale centra en grote ondersteunende centra kunnen een plaats krijgen in Maxis Muiden. De al dan niet wenselijkheid van een functiesprong van dit winkelcentrum dient op bovenregionaal niveau te worden afgewogen.

- •

Er wordt geen medewerking verleend aan initiatieven tot nieuwe clusters van detailhandel buiten de hoofdstructuur. Een uitzondering wordt gemaakt voor initiatieven voor clusters van dagelijkse verzorging voor de nieuwe bewoners in uitleggebieden, zoals de Bloemendalerpolder bij Weesp of de Krijgsman bij Muiden. Wanneer de ontwikkeling past bij de omvang van de wijk en geen afbreuk doet aan de hoofdstructuur, staat niets een dergelijke ontwikkeling in de weg.

- •

Nieuwe solitaire ontwikkelingen zijn in de regio niet gewenst. Winkelontwikkelingen dienen immers bij te dragen aan (een versterking van) de gewenste structuur.

Samengevat kent het nieuwe regionale beleid de volgende lijn:

- 1.

Initiatieven dienen bij te dragen aan de versterking van de gewenste hoofdstructuur in de Gooi en Vechtstreek.

- 2.

Nieuwe clusters van detailhandel buiten de genoemde hoofdstructuur zijn niet gewenst.

- 3.

Initiatieven die voorzien in de realisering of uitbreiding van verspreid (of solitair) gevestigde detailhandel zijn niet mogelijk.

Samenwerking en (boven)regionale afstemming is gewenst bij initiatieven die een bovengemeentelijke functie kunnen krijgen of die andere clusters in de hoofdstructuur kunnen schaden. Die samenwerking is niet alleen van belang bij het toetsen van initiatieven, maar ook bij het monitoren van die plannen, en bij het monitoren van de leegstand in de regio. Door zowel planvoorraad als leegstand op een continue basis te monitoren kan het evenwicht tussen vraag en aanbod in de regio ook op een continue wijze in de gaten worden gehouden zodat er geen ongewenste initiatieven met negatieve invloed op de regio gerealiseerd worden.

1 LOKALE EN GENERIEKE ONTWIKKELINGEN

In dit hoofdstuk is een inzicht gegeven in het huidige draagvlak en het aanbod, maar ook de ontwikkelingen daarin. Daarnaast komen het beleidskader en de trends en ontwikkelingen aan de orde.

1.1 DRAAGVLAK EN ONTWIKKELING VRAAG GOOI EN VECHTSTREEK

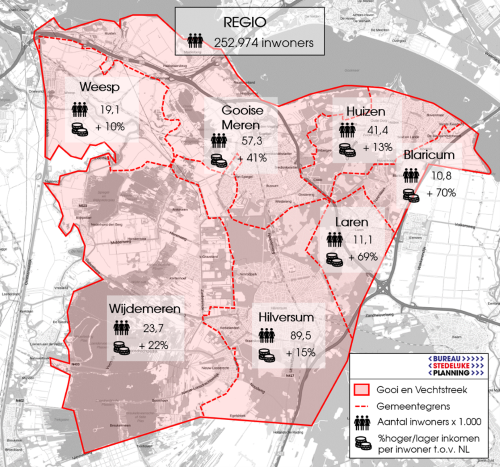

In de zeven gemeenten in de regio Gooi en Vechtstreek wonen in totaal een kleine 253.000 mensen. Hilversum is met bijna 90.000 inwoners de grootste gemeente.

FIGUUR 3 DE GEMEENTEN IN DE REGIO GOOI EN VECHTSTREEK MET AANTAL INWONERS EN INKOMENSNIVEAU

Bron: BRT Achtergrondkaart; CBS Statline 2018 (inkomen 2017) Bewerking Bureau Stedelijke Planning

De regio is in vergelijking met Nederland gemiddeld iets ouder, ofwel er zijn in verhouding minder kinderen en meer ouderen. Alleen in Hilversum ligt de gemiddelde leeftijd iets lager dan landelijk. Daarnaast is het percentage niet-Westerse allochtonen in de regio gemiddeld zeer laag en het welvaartsniveau relatief hoog. Met name in de gemeenten Laren en Blaricum verdienen de inwoners duidelijk meer dan de gemiddelde Nederlander. In vergelijking met de Provincie Noord-Holland valt met name op dat het aandeel 25 tot 45 jaar in de regio is ondervertegenwoordigd (22% in de regio en 27% in Noord-Holland).

BEVOLKINGSONTWIKKELING GOOI EN VECHTSTREEK

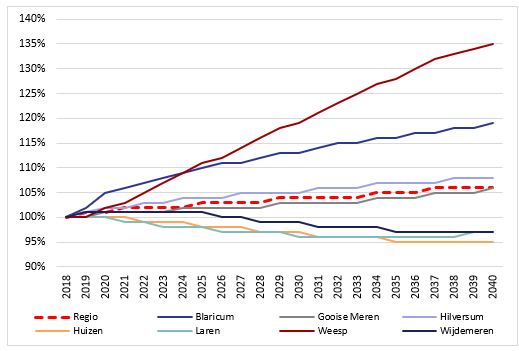

De regio Gooi en Vechtstreek groeit. In 2025 wonen er naar verwachting ca. 260.000 mensen in de regio, in 2030 zijn dit er ca. 262.500. Dit betekent een groei van respectievelijk 3% en 4%. De grootste relatieve groei vindt plaats in de gemeenten Blaricum en Weesp, maar ook in Hilversum groeit het aantal inwoners met ca. 5.000 inwoners tot 2030 (een groei van 5%).

FIGUUR 4 RELATIEVE BEVOLKINGSPROGNOSE GOOI EN VECHTSTREEK

Bron: Bevolkingsprognose Noord-Holland 2017, CBS Statline 2018 (voor meest recente inwoneraantallen)

Er wordt echter niet overal bevolkingsgroei verwacht. In Laren, Huizen en de Wijdemeren zal het aantal inwoners de komende jaren afnemen. Dit komt met name door de vergrijzing en het ontbreken van grootschalige nieuwbouw (zoals dit in Blaricum en Weesp wel het geval is).

1.2 DETAILHANDELSSTRUCTUUR EN ONTWIKKELINGEN

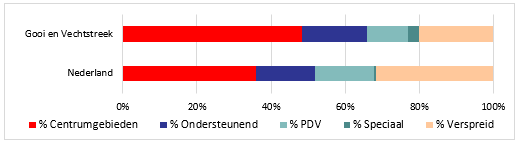

De Gooi en Vechtstreek telt in totaal ca. 455.000 m² winkelvloeroppervlak (wvo) 1 aan detailhandel, verspreid over een kleine 2.900 verkooppunten. Opvallend is het relatief hoge aandeel winkelmeters in centrumgebieden en het relatief lage aandeel meters op grootschalige clusters (PDV) of verspreid (geen onderdeel hoofdwinkelstructuur). Daarnaast is het type ‘Speciaal winkelgebied’ relatief oververtegenwoordigd, dit komt door het bijzondere GDV-cluster Maxis Muiden.

FIGUUR 5 VERDELING M² WVO PER TYPE WINKELGEBIED

Bron: Locatus februari 2019 en Retailfacts 2018

WINKELSTRUCTUUR EN -AANBOD PER GEMEENTE

- •

De regio Gooi en Vechtstreek telt 12 centrumgebieden, 3 PDV-clusters, 1 bijzonder GDV-cluster en tal van ondersteunende stedelijke winkelstraten, wijk- en buurtcentra.

- •

Hilversum. Van de zeven gemeenten in de regio is het aanbod in de grootste gemeente Hilversum ook duidelijk het grootst. Het centrum van Hilversum heeft een regionale functie. Naast het reguliere aanbod huisvest het een ruim (inter)nationaal detailhandelsaanbod, waaronder Primark, Zara en H&M.

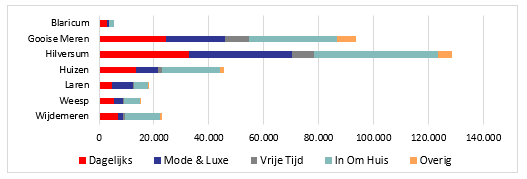

FIGUUR 6 AANBOD PER GEMEENTE IN M² WVO

Bron: Locatus februari 2019

- •

Gooise Meren. Ook de samengestelde gemeente Gooise Meren (de voormalige gemeenten Bussum, Muiden en Naarden) kent een ruim detailhandelsaanbod (> 90.000 m² wvo). Opvallend is met name het aantal centrumgebieden in de gemeente (vier, waarvan Bussum de grootste). Daarnaast maakt het aan de rand van de regio gelegen Maxis Muiden onderdeel uit van de gemeente. In de vroege jaren 70 is deze “weidewinkel” met regulier detailhandelsaanbod naast het huidige NUON-terrein gerealiseerd.

- •

Huizen. De gemeente Huizen heeft naast het centrumgebied ook een groot ondersteunend cluster, de Oostermeent (respectievelijk ca. 20.000 m² wvo en 9.000 m² wvo). Daarnaast zijn er verschillende andere ondersteunende clusters en het PDV-cluster Het Plaveen.

FIGUUR 7 DETAILHANDELSSTRUCTUUR GOOI EN VECHTSTREEK (O.B.V. LOCATUS INDELING, AANGEPAST NAAR INZICHT BSP EN REGIO)

Bron: BRT Achtergrondkaart, Locatus februari 2019; Bewerking Bureau Stedelijke Planning

- •

Blaricum, Laren en Weesp. Alle kennen een kernwinkelgebied met een ondersteunend cluster. Binnen de centra zijn de supermarkten veelal de dragers. Het centrum van Laren heeft echter ook nog een uitzonderlijk mode-aanbod rondom de Brink. Verschillende dure modemerken hebben hier een winkel geopend (o.a. MaxMara, MarcCain, Claudia Sträter en Scotch & Soda). Een dergelijk aanbod is ongewoon voor het beperkte aantal inwoners van Laren zelf. Het winkelgebied heeft dan ook een specifieke functie voor inwoners van de gehele regio.

- •

Wijdemeren. De gemeente Wijdemeren heeft drie dorpsverzorgende kernen. Er zijn in de kernen van Nieuw-Loosdrecht, Kortenhoef en Nederhorst den Berg een of twee supermarkten gevestigd, veelal met aanvullend dagelijks en frequent benodigd niet-dagelijks aanbod (bijvoorbeeld bloemen en een Hema). Daarnaast trekt de Intratuin in Kortenhoef klanten uit nagenoeg de hele regio.

KOOPORIËNTATIES

De regio Gooi en Vechtstreek kent verschillende centrumgebieden die met elkaar concurreren. Echter is er ook aanbod buiten de regio die aan de inwoners van de regio trekt. In 2018 is er een koopstromenonderzoek gedaan. Op basis van dit onderzoek is er inzicht in waar de bewoners van de regio hun aankopen doen.

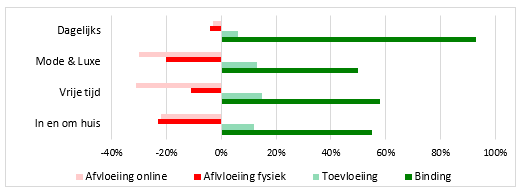

FIGUUR 8 BALANS KOOPORIËNTATIES REGIO GOOI EN VECHTSTREEK

Bron: KSO 2018, verdieping I&O

Voor de dagelijkse sector geldt veelal een hoge binding aan de eigen gemeente en daarmee ook de regio. Dit is ook het geval in de Gooi en Vechtstreek. Voor de andere detailhandelsgroepen in de niet-dagelijkse sector geldt dat de centra in de regio sterk moeten concurreren met binnensteden van een hogere orde. Denk aan Amsterdam, Utrecht en Amersfoort, en in mindere mate ook Almere. De afvloeiing naar fysieke winkels buiten de regio is dan ook duidelijk hoger dan de toevloeiing naar de regio toe. Daarnaast is er de concurrentie met het internet.

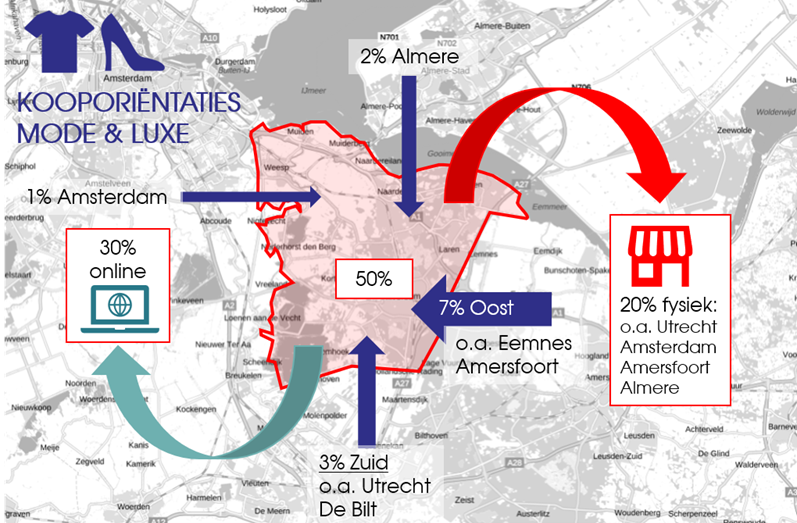

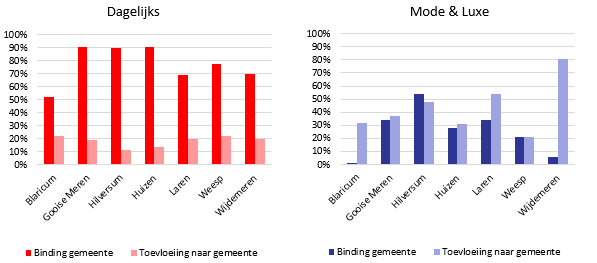

Als voorbeeld voor de koopstromen is in onderstaande figuur de situatie voor Mode & Luxe weergegeven. De inwoners van de regio doen 50% van hun aankopen in deze sector in de eigen regio. Daarnaast vloeit er 30% naar online en 20% naar winkels buiten de regio. Tot slot is de toevloeiing 13%. Dit wil zeggen dat 13 cent van elke euro besteedt in de regio in Mode & Luxe winkels, van buiten de regio komt. Deze toevloeiing komt voornamelijk uit het oosten.

FIGUUR 9 BINDING, TOEVLOEIING EN AFVLOEIING VOOR MODE & LUXE IN DE REGIO

Bron: KSO 2018, verdieping I&O; Bewerking Bureau Stedelijke Planning

Op het niveau van de gemeenten vallen enkele punten op. Zo is de toevloeiing voor Mode & Luxe in Laren hoog met 54%. Dit wordt verklaard door het bijzondere karakter van het dorpscentrum. Daarnaast is in de Wijdemeren de binding laag en de toevloeiing hoog. Het aanbod in deze gemeente is beperkt, waardoor veel inwoners hun aankopen elders doen. Het aanbod wat er wel zit profiteert o.a. van de toeristen en de kracht van de Intratuin bij Kortenhoef.

FIGUUR 10 KOOPSTROMEN (BINDING EN TOEVLOEIING) PER GEMEENTE

Bron: KSO 2018

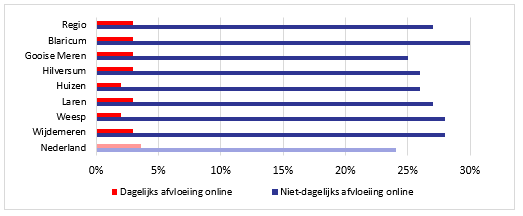

Online afvloeiing. De online afvloeiing2 voor de dagelijkse sector ligt in de regio ongeveer gelijk (of onder) het landelijk gemiddelde van 3,6%. Voor de niet dagelijkse sector is het anders. De gemiddelde online afvloeiing voor deze sector in de regio is 27%, terwijl deze landelijk op 24,1% ligt. De inwoners van de regio doen dus gemiddeld veel van deze aankopen online. Uitschieter is Blaricum met 30% afvloeiing. Dit kan mogelijk worden verklaard doordat de inwoners relatief welvarend zijn en weinig tijd hebben. Dit is een doelgroep die gemiddeld veel online aankopen doet.

FIGUUR 11 AFVLOEIING ONLINE REGIO EN PER GEMEENTE

Bron: KSO 2018, verdieping I&O

PLANVOORRAAD

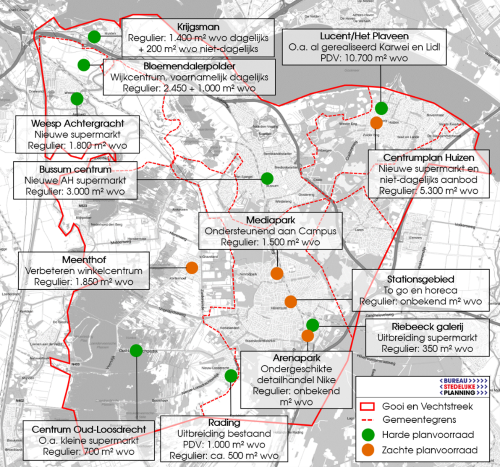

- •

In totaal is er in de regio Gooi en Vechtstreek ruim 32.000 m² wvo aan harde en zachte winkelplannen.

- •

Ruim 20.000 m² wvo hiervan zijn harde plannen, waarvan Lucent en/of Het Plaveen de grootste mogelijke ontwikkeling is.

- •

De planvoorraad ‘Bloemendalerpolder’ en de ‘Krijgsman’ zijn ontwikkelingen in nieuwbouwwijken. Deze ontwikkelingen zullen dan ook voornamelijk in de dagelijkse behoefte van de (nieuwe) inwoners van deze gebieden voorzien. Een supermarkt zal de drager zijn binnen deze clusters.

- •

De overige ontwikkelingen betreffen vooral uitbreiding van het bestaande aanbod. Zo wordt er in het centrum van Huizen een nieuwe (tweede) supermarkt toegevoegd en krijgt de supermarkt in Nieuw-Loosdrecht (Rading) de mogelijkheid om uit te breiden.

- •

Daarnaast zijn er nog twee initiatieven om plancapaciteit te schrappen. Binnen het stationsgebied van Hilversum zullen de ruime mogelijkheden in het bestemmingsplan bij de herziening worden ingeperkt tot to go aanbod. Aan de herontwikkeling van de Scapino-locatie in Bussum Centrum zal de gemeente Gooise Meren niet meewerken.

FIGUUR 12 PLANVOORRAAD BINNEN DE GOOI EN VECHTSTREEK (ZOWEL HARDE ALS ZACHTE PLANNEN)

Bron: Inventarisatie Bureau Stedelijke Planning bij gemeenten Gooi en Vechtstreek

1.3 BELEIDSKADER IN DE GOOI EN VECHTSTREEK

RIJKSBELEID

- •

Ladder voor duurzame verstedelijking. Op grond van artikel 3.1.6 lid 2 van het Besluit Ruimtelijke ordening (Bro) dienen overheden nieuwe stedelijke ontwikkelingen standaard te motiveren. Per 1 juli 2017 zijn de drie treden van de Ladder losgelaten en geldt dat de toelichting bij een bestemmingsplan dat een nieuwe stedelijke ontwikkeling mogelijk maakt, een beschrijving bevat van de behoefte aan die ontwikkeling. Indien het bestemmingsplan die ontwikkeling mogelijk maakt buiten het bestaand stedelijk gebied is een motivering vereist waarom niet binnen het bestaand stedelijk gebied in die behoefte kan worden voorzien. Uit de jurisprudentie weten we dat een nieuwvestiging of uitbreiding groter dan 500 m² bvo aan de Ladder voor duurzame verstedelijking moet worden gemotiveerd.

- •

Retailagenda. De Retailagenda is in 2015 gestart op initiatief van het ministerie van Economische Zaken en betrokken organisaties en marktpartijen die streven naar een gezonde en toekomstbestendige retailsector. Aanleiding voor de Retailagenda zijn de grote structurele veranderingen in de retail die de afgelopen jaren sterk zichtbaar werden met vele faillissementen en leegstand als gevolg3 . De belangrijkste thema’s waar nu op gefocust wordt zijn:

- -

Regionale afstemming

- -

Lokale transformatie

- -

Samen investeren

- -

Human Capital Agenda

- -

Kenniscreatie en innovatie

- -

|

De Europese dienstenrichtlijn Vooral in de Buitenstad gelden allerlei beperkingen ten aanzien van branchering, aantallen winkels, minimale en maximale maat van de winkels. Tot voor kort konden deze beperkingen worden opgelegd binnen de bestemming detailhandel met een verwijzing naar het beschermen van vitaliteit van binnensteden en centra. De tussenuitspraak van de Afdeling Bestuursrechtspraak van de Raad van State d.d. 20 juni 2018 inzake branchebeperking voor het Woonplein in Appingedam werpt een ander licht op de zaak. De Afdeling stelt dat de Europese Dienstenrichtlijn van toepassing is. Brancheringsregels worden hierin niet onmogelijk gemaakt, maar het moet wel noodzakelijk zijn en op een evenredige manier gebeuren. De casus Appingedam – het van toepassing zijn van de Dienstenrichtlijn - zal in ieder geval leiden tot een andere manier van a) detailhandelsonderzoek en onderbouwingen, b) het maken van detailhandelsbeleid en c) het borgen hiervan in bestemmingsplannen. Bureau Stedelijke Planning heeft in samenwerking met Rho adviseurs en Locatus de “Nadere motivering branchebeperking bestemmingsplan Stad Appingedam” (december 2018) verzorgd. In de uitspraak van 24 juli 2019 in deze zaak oordeelt de Afdeling Bestuursrechtspraak dat de gemeente met dat onderzoek aannemelijk heeft gemaakt dat de brancheringsregels effectief zijn voor de situatie in Appingedam, en niet verder gaan dan nodig is om te voorkomen dat het stadscentrum minder leefbaar wordt door toenemende leegstand. In de loop van 2019 wordt er door de genoemde bureaus een leidraad opgesteld: “Omgaan met de Dienstenrichtlijn in ruimtelijk detailhandelsbeleid” (i.o.v. de Retailagenda en Detailhandel Nederland, met bijdrage van de Stichting Detailhandelsfonds). In deze leidraad wordt aangegeven wanneer een bestemmingsplan in strijd is met de Dienstenrichtlijn en hoe gemeenten kunnen omgaan met de geconstateerde risico’s. Bron: Bureau Stedelijke Planning, Rho adviseurs en Locatus. |

PROVINCIAAL BELEID NOORD-HOLLAND

DETAILHANDELSBELEID IN DE GEMEENTEN

Het detailhandelsbeleid van de zeven gemeenten in de regio conformeert zich in algemene zin aan de uitgangspunten van het provinciale beleid. Clustering, terughoudendheid ten aanzien van nieuwe initiatieven buiten de winkelstructuur, en het afbouwen van perspectiefloze delen van de winkelstructuur staat centraal. Vanzelfsprekend verschillen per gemeente de accenten. Waar een plattelandsgemeente als Wijdemeren inzet op het behoud van voorzieningen in de dorpen, zetten Gooise Meren en Huizen in op hun centrumgebieden, die ze compacter, multifunctioneler en daarmee perspectiefvoller willen maken.

|

Gemeente Hilversum - Detailhandelskader Hilversum 2017 De gemeente Hilversum heeft het meest uitgebreide detailhandelsbeleid. De belangrijkste punten hieruit zijn:

Figuur 13 Diverse winkelgebieden Hilversum (met de klok mee: Hilvertshof centrum, Gijsbrecht van Amstel en Seinhorst Bron: Bureau Stedelijke Planning

|

1.4 TRENDS EN ONTWIKKELINGEN DETAILHANDEL

Momenteel zijn er diverse structurele ontwikkelingen die invloed (gaan) hebben op de detailhandelsstructuur. De structurele veranderingen hebben gevolgen voor alle typen winkelgebieden, van de buurtcentra tot de grootste binnensteden, en van de grootschalige concentraties (woonboulevards) tot de stadsdeelcentra. Toch is het ene centrum kwetsbaarder voor de veranderingen dan het andere. Criteria die van invloed zijn op de mate van kwetsbaarheid zijn uiteenlopend van aard:

FIGUUR 14 GENERIEKE ONTWIKKELINGEN DIE VAN INVLOED ZIJN OP ONTWIKKELEN DETAILHANDEL

Bron: Bureau Stedelijke Planning

- •

Demografisch. winkelgebieden in stedelijke gebieden in de Randstad, waar sprake is van bevolkingsgroei en (relatieve) verjonging, en dus groei aan draagvlak voor winkelvoorzieningen, zijn minder kwetsbaar dan winkelgebieden in de krimpregio’s van Nederland. Binnen de Gooi en Vechtstreek varieert dit sterk per gemeente.

FIGUUR 15 VERGRIJZING IS VAN INVLOED OP DETAILHANDEL

Bron: Bureau Stedelijke Planning

- •

Branchesamenstelling. winkelgebieden die een groot aandeel internetgevoelige branches kennen (mode, bruin- en witgoed, sport en spel) zijn gevoeliger dan winkelgebieden die vooral gedragen worden door supermarkten en andere dagelijkse winkels.

- •

Omvang en functie. grote, aantrekkelijke recreatieve winkelgebieden (vaak binnensteden) met een groot verzorgingsgebied en met een grote keuze en variatie aan aanbod (ook buiten de detailhandel) bieden sfeer en beleving, vaak meer dan de middelgrote centra, die zich noch functioneel, noch in termen van beleving kunnen onderscheiden, niet ten opzichte van het internet en niet ten opzichte van de grote binnensteden. Dorpscentra doen het relatief vaak goed, omdat zij klein zijn gebleven en de focus ligt op frequente boodschappen die men nabij huis wil doen.

DE FOODSECTOR GROEIT EN WORDT DIVERSER

- •

Food wint aan belang in de (stedelijke) winkelstraat. Waar de niet-dagelijkse detailhandel door generieke ontwikkelingen onder druk staat, drukt de foodsector juist een steeds grotere stempel op winkelgebieden, ook (of juist) in de grote stad. De bevolking identificeert zich sterk met zijn eetgedrag (“Food is the new fashion”) en met name jongeren leven sterk bij de dag. Ook de drang om buiten de deur te eten past hierbij.

- •

Supermarkten maken inhaalslag. Supermarkten profiteren van de inhaalslag die food in de winkelstraten maakt. Albert Heijn liep in de jaren negentig voorop door ook een grootstedelijke variant van de supermarkten in steden: kleiner, goed bereikbaar voor fietser en voetganger, met een assortiment dat aansloot bij de behoeften in de stad (gemak, vers, kwaliteit). Inmiddels maken de andere formules met aangepaste concepten een inhaalslag.

FIGUUR 16 FOOD WINT AAN BELANG DOOR O.A. KOPPELING MET IDENTITEIT - DE GIJSBRECHT (HILVERSUM)

Bron: Bureau Stedelijke Planning

- •

Nieuwkomers van binnen de sector komen op in de foodbranche. Aanbieders als Marqt en Stach richten zich op een specifieke markt en op de consument die zich bewust is van zijn eetgewoonten en de identiteit. Daarnaast zijn er nieuwkomers vanuit de horeca. Restaurants bieden hun producten aan om thuis te consumeren (Deliveroo en Thuisbezorgd.nl).

|

Blurring in vorm en distributiekanalen – Jumbo-app en Picnic Onder invloed van omni-channel breiden bestaande supermarktformules hun bezorgdiensten steeds verder uit. Jumbo heeft een app ontwikkeld waar de klant de producten die zij wil bestellen kan scannen (bijvoorbeeld direct uit de koelkast) of aanklikken in de app, waarna deze thuisbezorgd worden. Daarnaast zijn er diensten als Picnic (100% internetdienst), waar klanten online hun producten bestellen, die vervolgens de volgende dag op het gewenste tijdstip met de typerende Picnic-busjes worden thuisbezorgd.

Figuur 17 Bushokje Utrecht ter promotie van Jumbo-app Bron: Bureau Stedelijke Planning |

MINDER BEHOEFTE FYSIEKE WINKELS IN DE NON-FOOD

- •

Grote impact e-commerce: Internetwinkelen neemt inmiddels al meer dan 20% van de non-food bestedingen in (KSO 2018). Een verdere groei zal niet uitblijven en winkels moeten inspelen op de veranderende wensen van de consument en ze bedienen met een goed functionerende en overzichtelijke webshop.

FIGUUR 18 VOORBEELD WINKEL NIKE: GROTE EIGEN WINKELS MET FOCUS OP SERVICE EN BELEVING

Bron: https://news.nike.com/news/nike-miami-first-look

- •

De non-foodsector trekt zich terug in de grootste centra (met voldoende kritische massa en mogelijkheden voor exposure): Momenteel maken veel ketens een pas op de plaats en investeren zij primair in centrumgebieden.

- •

Traditionele verdienmodel staat op zijn kop: Tegenwoordig dienen fysieke winkels vaker als een showroom of als centrum van beleving dan als plek van transactie. Grote ketens willen aanwezig zijn in de winkelstraat om hun producten en concepten te tonen. Ze zijn zich ervan bewust dat klanten meer en meer gebruik maken van het internet als aankoopplaats.

BELANG AAN ANDERE FUNCTIES NEEMT TOE

- •

Horeca groeisector in winkelgebieden: In steden is het aanbod en de diversiteit aan horeca sterk groeiend. De consument besteedt zijn of haar tijd graag buiten de deur en heeft daar een andere perceptie van de prijs van eten en drinken. Ook in kleinere centra en ondersteunende gebieden is horeca niet alleen het verlengstuk van een bezoek aan een winkel, maar ook andersom.

|

Blurring: vervagende grenzen tussen food en retail Blurring is een fenomeen dat zeker niet als een hype mag worden weggezet. Vervagende grenzen tussen sectoren en branches is iets van alle tijden. De bekendste vorm van blurring is die tussen foodretail (supermarkt en speciaalzaak) enerzijds en foodservices (horeca) anderzijds. Voorbeelden zijn: Jumbo Foodmarkt, Dekamarkt World of Food en Stach. Ook is er blurring van buiten de foodsector. Dit gebeurt op zeer uiteenlopende manieren. Van de boekhandel die ook koffie en broodjes serveert tot de doe-het-zelf winkel waar men ook kan klussen.

Figuur 19 Blurring: combinatie van verschillende functies - hier koffie en conceptstore Bron: Bureau Stedelijke Planning |

- •

Vernieuwing, blurring (binnen en buiten de sector): Horeca maakt meer en meer een onderdeel uit van andere sectoren. Anderzijds is er ook binnen de sector van vervaging sprake. Horecagelegenheden mengen verschillende functies of veranderen hun concept naar tijdstip. Zo zijn er verschillende dag-horecagelegenheden die ’s nachts de tafels aan de kant zetten voor een feestje en heeft Hostel King Kong in Rotterdam tevens een openbaar toegankelijke koffiebar.

- •

Niet alleen horeca is steeds belangrijker voor winkelgebieden. Ook bijvoorbeeld ambachtelijke commerciële diensten als de kapper en schoenmaker, en maatschappelijke diensten als de tandarts en het kinderdagverblijf zijn in de toekomst idealiter steeds vaker onderdeel van een cluster. Al deze voorzieningen samen trekken allemaal potentiële klanten naar een gebied. Ze zorgen ervoor dat het ontmoetingsplekken blijven en zullen elkaar versterken.

1.5 WAT VALT OP IN DE REGIO?

Wat is bijzonder voor de Gooi en Vechtstreek, en onderscheidt de regio van andere regio’s in Noord-Holland?

- •

Er is een relatief platte hiërarchie in de winkelstructuur, met een relatief klein hoofdwinkelcentrum (Centrum Hilversum) in relatie tot grote omringende binnensteden als Amsterdam, Utrecht, Almere en Amersfoort, ondersteund door relatief veel historisch gegroeide, middelgrote centrumgebieden (Bussum, Huizen, Laren).

- •

De aanwezigheid van Laren Centrum, feitelijk een hoofdcentrum voor de regio met vooral modisch aanbod van een bijzondere, hoogwaardige signatuur.

- •

De aanwezigheid van Maxis Muiden (in de uiterste westelijke flank van de regio), feitelijk in oorsprong de eerste en enige hypermarché van Nederland, die na de herontwikkeling en met zijn ligging in het meest hoog dynamische deel van de regio als regionaal verzorgend centrum functioneert en als het ware over de traditionele structuur heen is komen te liggen.

FIGUUR 20 MAXIS MUIDEN ALS BIJZONDER CLUSTER

Bron: Bureau Stedelijke Planning en Muidernieuws.nl

- •

Het grote aantal kleine ondersteunende boodschappencentra in vooral de gemeenten Gooise Meren (Bussum en Naarden), Huizen en in mindere mate Hilversum.

- •

Het (in omvang) bescheiden aanbod aan PDV, waardoor de regio minder dan in veel andere regio’s wordt geconfronteerd met de problematiek van de woonboulevards: gemiddeld is er in Nederland te veel PDV-aanbod, en is er sprake van te kleine en te weinige onderscheidende winkelgebieden.

- •

De relatief beperkte (harde) planvoorraad, ook nog eens grotendeels beperkt tot de optimalisatie van bestaande centra.

2 FUNCTIONEREN DETAILHANDEL IN DE REGIO

In dit hoofdstuk wordt het huidige en het naar verwachting toekomstige functioneren van het detailhandelsaanbod in de regio geanalyseerd. Hierin komt de regio als geheel, maar ook de verschillen tussen gemeenten en centra, aan de orde.

2.1 HUIDIG FUNCTIONEREN DETAILHANDEL IN DE REGIO

In deze paragraaf is het huidig functioneren van het aanbod in de regio Gooi en Vechtstreek opgenomen. Ook de status van leegstand en succesvolle en probleemlocaties komen aan bod.

FUNCTIONEREN DETAILHANDELSAANBOD

Het gemiddeld functioneren van het detailhandelsaanbod kan berekend worden middels een distributieve toets. Aan de hand van koopstromen en kengetallen ontstaat er een indicatie van het functioneren van het aanbod in vergelijking met het landelijk gemiddelde. Als de gemiddelde vloerproductiviteit hoger is dan landelijk, presteert het aanbod gemiddeld goed, en vice versa4 .

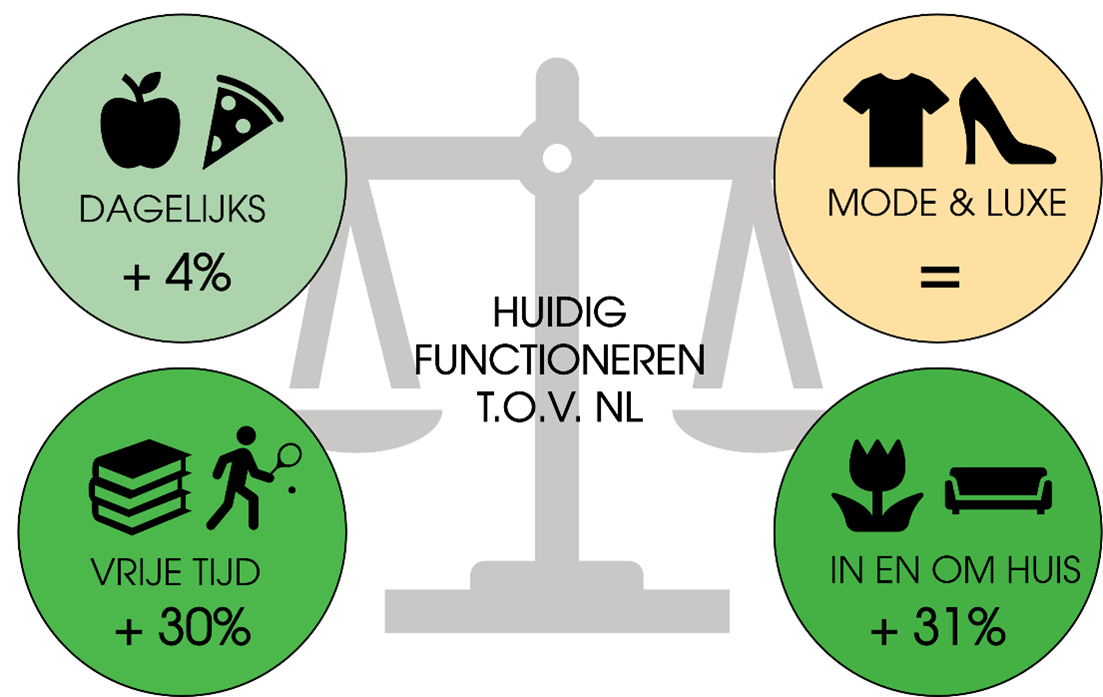

FIGUUR 21 HUIDIG FUNCTIONEREN DETAILHANDELSAANBOD REGIO T.O.V. LANDELIJK

Bron: KSO 2018, Locatus februari 2019, Omzetkengetallen 2017; Bewerking Bureau Stedelijke Planning

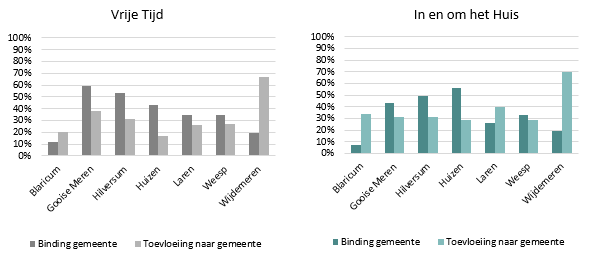

Het detailhandelsaanbod in de regio Gooi en Vechtstreek functioneert gemiddeld goed. De vloerproductiviteit in de groep Mode & Luxe ligt gelijk aan het landelijk gemiddelde. De andere groepen functioneren beter dan het landelijk gemiddelde, waarbij met name Vrije Tijd en In en om het Huis opvallen. Dit laatste kan mede verklaard worden door een relatief beperkt aanbod in de regio.

LEEGSTAND EN LEEGSTANDSONTWIKKELING

- •

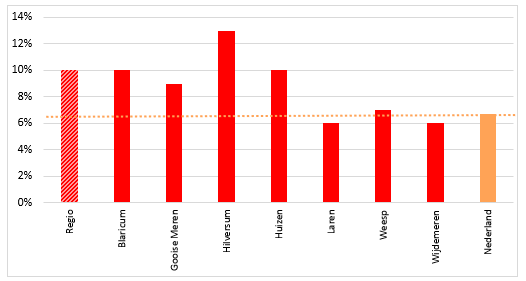

Hoge leegstand in de regio. In de regio staat in totaal ca. 37.000 m² wvo verspreid over ruim 200 verkooppunten leeg5 . Dit is in totaal 10% van het totaal aantal winkelmeters en 13% van de verkooppunten. De leegstand ligt daarmee hoger dan landelijk (6,7%). Alleen in de gemeenten Laren en Wijdemeren ligt de leegstand (als percentage van het aantal meters) lager dan landelijk.

FIGUUR 22 LEEGSTANDSPERCENTAGES 2019 (M² WVO)

Bron: Locatus februari 2019; Locatus blog 10 januari 2019

- •

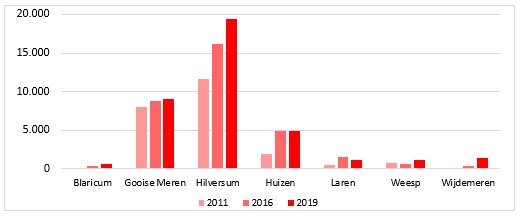

Leegstandsontwikkeling – de leegstand neemt toe. Waar de leegstand in zowel winkelmeters als verkooppunten de afgelopen jaren in de Randstad gedaald is6 , is dit in de regio Gooi en Vechtstreek niet het geval. In de meeste gemeenten is het aantal leegstaande winkelmeters toegenomen sinds 2011 en 2016. Met name in de gemeente Hilversum is het aantal winkelmeters dat leeg staat toegenomen.

FIGUUR 23 LEEGSTAND IN M² WVO PER GEMEENTE IN 2011, 2016 , 2019 (BLARICUM EN WIJDEMEREN VANAF 2016)

Bron: Locatus februari 2019; KSO 2018; KSO 2011

SUCCES- EN PROBLEEMLOCATIES

Binnen de regio zijn er verschillen in functioneren per gemeente, per type winkelgebied, maar ook binnen winkelgebieden.

- •

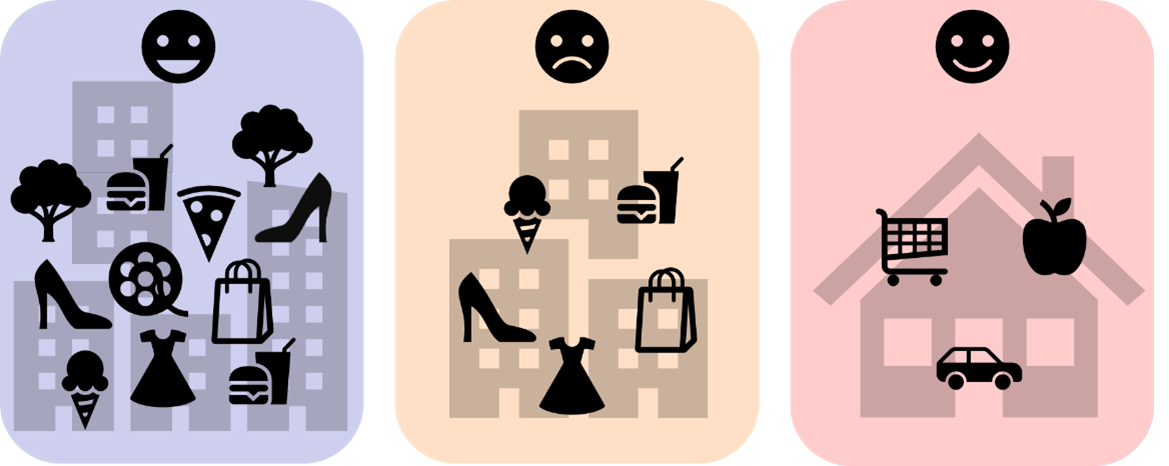

Veel leegstand in (middelgrote) centrumgebieden. De meeste leegstand in de regio is er in het centrum van Hilversum (20% van de meters). Wel verklaart de voormalige V&D-vestiging in de Kerkstraat een groot deel van deze meters (bijna 8.000 m² wvo), dit pand zal deels heringevuld gaan worden door C&A. Ook in de centra van Huizen en Bussum is er relatief veel leegstand in het centrum (respectievelijk 13% en 21%). Gemiddeld staat in de centrumgebieden in de regio 15% van de meters en verkooppunten leeg (tegen bijvoorbeeld 7% van de meters en 11% van de verkooppunten in de ondersteunende centra). Dit verschijnsel is in Nederland veel voorkomend. De middelgrote centrumgebieden die zich niet voldoende kunnen onderscheiden in aanbod, verblijfskwaliteit en gemak hebben het vaak moeilijk.

FIGUUR 24 MATE VAN WINKELPLEZIER IN GROTE BINNENSTEDEN, MIDDELGROTE CENTRA EN DORPSKERNEN

Bron: Bureau Stedelijke Planning

- •

Aan de flanken van de centra is de leegstand veelal het grootst. De randen maken vaak geen onderdeel uit van het winkelrondje van bezoekers, waardoor er meer mutaties van winkels en horeca zijn en de leegstand hoger ligt.

- •

Ondersteunende dagelijkse clusters en dorpscentra doen het gemiddeld goed. Zo functioneren de wijkcentra Kerkelanden en Seinhorst in Hilversum en Hogewey in Weesp gemiddeld goed. Daarnaast heeft het dorpshart van Nieuw-Loosdrecht een duidelijk dagelijkse functie voor de bewoners van die kern. In met name Naarden en Bussum (en mindere mate ook Huizen) is er een groot aantal ondersteunende clusters. Wanneer zij een te klein verzorgingsgebied bedienen kunnen zij zich niet altijd voldoende onderscheiden en ontbreekt het soms aan een gezond toekomstperspectief.

2.2 TOEKOMSTIGE MARKTRUIMTE

Een indicatieve marktruimte voor 2025 kan eveneens berekend worden middels een distributieve toets. Op basis hiervan een indicatie worden verkregen van de toekomstige behoefte aan winkelmeters. Een positieve marktruimte kan veroorzaakt worden door een toenemend inwonertal, positieve ontwikkelingen van de kooporiëntaties (meer binding, minder afvloeiing, meer toevloeiing) of een (zeer) goed functionerend huidig aanbod. Ook kan er een negatieve marktruimte zijn door o.a. krimp, lagere binding, een matig functionerend aanbod of een afname van bestedingen in winkels (bijvoorbeeld door de toename van online).

VERWACHTE AFNAME BESTEDINGEN IN FYSIEKE WINKELS DOOR ONLINE

Online bestedingen nemen nog steeds toe. Met name in de niet-dagelijkse sector spelen de webshops al een grote rol. Naar verwachting heeft de verdere groei van het online marktaandeel gevolgen voor de behoefte aan fysieke winkels en winkelmeters. Immers, naarmate consumenten minder besteden in winkels, daalt de omzet en komt het functioneren onder druk te staan. Daar is bij de marktruimteberekening voor 2025 rekening mee gehouden.

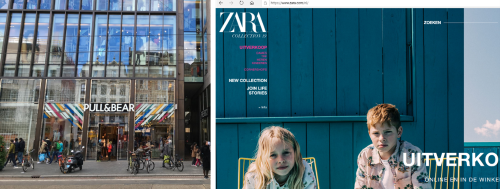

FIGUUR 25 OMNICHANNEL: WINKEL PULL & BEAR (LINKS) EN WEBSITE ZARA (RECHTS), BEIDE VAN INDITEX

Bron: Bureau Stedelijke Planning, website Zara

De vraag is echter hoe groot die effecten gaan zijn. Momenteel gaat de groei van het online marktaandeel niet één-op-één ten koste van de behoefte aan fysieke winkelmeters. Online bestedingen kunnen immers bij hetzelfde (moeder)bedrijf terecht komen. En winkels dienen vaak als afhaalpunt voor online gekochte artikelen. Wel heeft de sterke groei van het online marktaandeel in bijvoorbeeld Mode en Luxe inmiddels geleid tot een aangescherpte expansiestrategie van grote modeketens; retailers als de Inditex group (o.a. Zara en Bershka) en H&M richten zich op naast verkoop via internet (nog steeds) op een gerichte uitbreiding van hun fysieke winkels. In deze analyses hanteren we de kengetallen die wij eerder voor het Marktruimteonderzoek detailhandel provincie Noord-Holland (2018) hebben gebruikt.

MARKTRUIMTE 2025 IN DE REGIO GOOI EN VECHTSTREEK

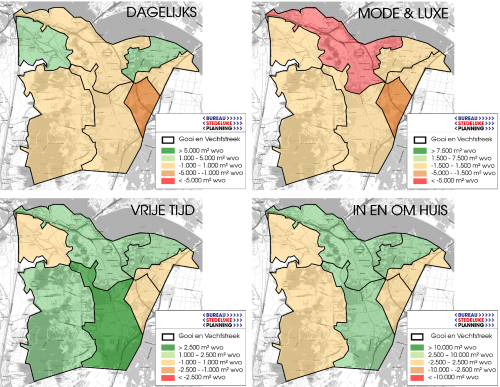

In de huidige situatie functioneert het winkelaanbod in de regio nog gemiddeld of bovengemiddeld goed. Het aantal inwoners van de regio groeit de komende jaren met ca. 3%. Deze groei kan echter niet op tegen de verwachte toename van online bestedingen. Met name in Mode & Luxe zullen naar verwachting klappen vallen, in 2025 is er een indicatieve negatieve marktruimte in de regio van ca. 14.000 m² wvo.

FIGUUR 26 INDICATIEVE MARKTRUIMTE REGIO 2025

Bron: Bureau Stedelijke Planning

Bij een gelijkblijvend aanbod is de dagelijkse sector in balans. In de groepen Vrije Tijd en In en om het Huis bestaat er nog steeds een positieve marktruimte. Respectievelijk gaat het om ca. 8.500 en 18.300 m² wvo in 2025. Met name voor In en om het Huis is de positieve marktruimte wel duidelijk lager (-48%) dan in de huidige situatie door de verwachte toename van de online aankopen.

MARKTRUIMTE 2025 GEMEENTEN

Binnen de regio zijn er (grote) verschillen in de marktruimte:

- •

Voor de dagelijkse sector geldt dat alleen Weesp en Huizen enige marktruimte kennen. In Huizen zal deze ingevuld worden door de nieuwe supermarkt in het centrum. Weesp heeft een grote woningbouwopgave die nieuwe vraag naar dagelijks aanbod creëert.

FIGUUR 27 INDICATIEVE MARKTRUIMTE PER GEMEENTE 2025 O.B.V. KSO 2018

Bron: Bureau Stedelijke Planning

- •

Mode & Luxe is een groep die in veel gemeenten in balans is. Een negatieve uitschieter is zeker de Gooise Meren. Dit is een gemeente met relatief veel centrumgebieden, waarvan met name het centrum van Bussum zich niet voldoende weet te onderscheiden van grotere binnensteden. De verwachting is dat voor Laren geldt dat deze negatieve marktruimte beperkter is, doordat veel mensen uit de regio en daarbuiten hier infrequent hun Mode & Luxe aankopen doen, waardoor binding en toevloeiing zijn onderschat.

- •

In de branches Vrije Tijd en In en om het Huis geldt er overwegend een positieve marktruimte voor de gemeenten. Met name de positieve marktruimte voor Vrije Tijd in de gemeente Hilversum valt op.

2.3 DE SITUATIE IN DE GOOI EN VECHTSTREEK

De uitkomsten van de analyses omtrent de marktruimte kunnen worden geconfronteerd worden met de planvoorraad en plancapaciteit. Hieruit blijkt dat:

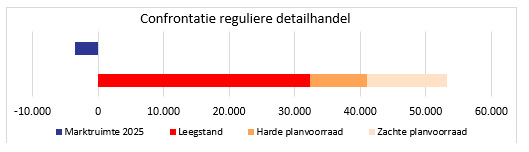

- •

Er veel meer plannen en plancapaciteit is voor reguliere detailhandel (de branches Dagelijks, Mode & Luxe en Vrije Tijd), dan dat er behoefte is in 2025. Er zal daarom voorzichtig omgegaan moeten worden met het toevoegen van meters in de reguliere winkelgebieden. Daarnaast is het verstandig onwenselijke plancapaciteit (leegstaande panden waar geen detailhandel gewenst is) te transformeren naar andere functies.

- •

Voor de perifere detailhandel (PDV, uitgaande van de branche In en om het Huis) geldt dat er voldoende marktruimte is. Zelfs indien alle leegstand en planvoorraad volledig worden ingevuld, lijkt er nog enige ruimte over. Echter hier geldt tevens dat dit in het licht is van een gemiddeld slecht presterende markt, en dat de toevoeging van te veel meters (op de verkeerde plekken) tot problemen kan zorgen.

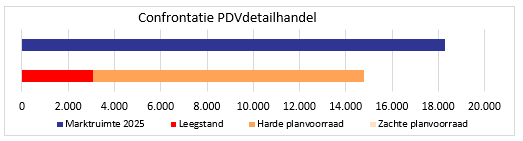

FIGUUR 28 CONFRONTATIE TOEKOMSTIGE VRAAG (2025) REGULIERE DETAILHANDEL

Bron: Bureau Stedelijke Planning

FIGUUR 29 CONFRONTATIE TOEKOMSTIGE VRAAG (2025) PDV

Bron: Bureau Stedelijke Planning

3 AMBITIE EN UITGANGSPUNTEN

De ontwikkelingen in de sector gaan razendsnel. Het regionale beleid dient daarop te anticiperen. Het detailhandelslandschap, de ontwikkelingen daarin en de structuur in de regio Gooi en Vechtstreek leveren dilemma’s op. In dit hoofdstuk worden de dilemma’s en overwegingen voorgelegd en worden deze vertaald naar de ambitie en uitgangspunten. Dit als opstap naar de visie in hoofdstuk 4.

3.1 DILEMMA’S IN DE REGIO

OPTIMALE VERZORGINGSSTRUCTUUR VS. AANBOD VOOR IEDEREEN NABIJ

Optimale clustering dagelijkse voorzieningen. In de regio Gooi en Vechtstreek is sprake van een relatief hoge dichtheid aan clusters met een boodschappenfunctie (zowel de ondersteunende wijkcentra als de dorpskernen in o.a. de gemeente Wijdemeren). Om de winkels ook in de toekomst goed te laten functioneren is het daarom belangrijk dat winkelgebieden compacter worden gemaakt, maar misschien ook dat enkele (ondersteunende) clusters op den duur verdwijnen. Dit voor een optimaal functioneren van het aanbod en daarmee voor toekomstbestendige boodschappengebieden voor de inwoners.

Aanbod voor iedereen nabij. Met een fijnmazige detailhandelsstructuur zijn er dagelijkse winkels op korte afstand van de meeste bewoners. Door een toenemende vergrijzing, ook in de regio, is het belangrijk dat de dagelijkse (ondersteunende) clusters zo veel mogelijk in stand gehouden worden, zodat ook minder mobiele inwoners toegang behouden tot hun boodschappen.

FIGUUR 30 VOOR MINDER MOBIELE INWONERS VAN DE REGIO BELANGRIJK DAT VOORZIENINGEN NABIJ ZIJN

Bron: Bureau Stedelijke Planning

ONTWIKKELINGEN VRIJ LATEN AAN DE MARKT VS. STRIKT BELEID

De markt (detaillisten) heeft veelal de ambitie om uit te breiden en te zoeken naar plekken die voor hen zo passend mogelijk zijn. Goede bereikbaarheid, voldoende oppervlakte en een lage huur zijn wensen van bijvoorbeeld supermarkten. Door deze markt vrij te laten kunnen de verschillende winkels met elkaar concurreren en blijven de sterkste over (survival of the fittest).

De keuzes die de markt maakt zijn echter niet altijd bevorderlijk voor een goede ruimtelijke ordening (zonder clustering geen synergie) en voor de fijnmazige structuur (winkels ver van de woonbebouwing). Er wordt daarom meestal gekozen om beleid te voeren waarin winkels alleen op bepaalde plekken mogen landen. Maar staat een te strikt vasthouden aan regulerend beleid innovatie en ondernemerschap niet in de weg?

AANBOD UITBREIDEN ALS DIT TEN KOSTE GAAT VAN FUNCTIONEREN?

Beperkt aanbod. Het aanbod in sommige branches en gemeenten is in de regio Gooi en Vechtstreek beperkt. Dit blijkt uit bijvoorbeeld uit de marktruimtestudie, waarin ruimte voor uitbreiding is voor de branches Vrije Tijd en In en om het Huis. Door een beperkte ruimte (veel natuurgebieden) is het volumineuze aanbod in de regio achter gebleven. Om een volwaardig voorzieningenniveau in de regio te hebben, is uitbreiding van deze branches in de meeste gemeenten gewenst.

Het gemiddelde aanbod in de branches Vrije tijd en In en om het Huis presteert landelijk suboptimaal. Er is door de jaren heen veel aanbod bij gekomen, terwijl tegelijkertijd de klanten steeds veeleisender zijn geworden. Kleine en zich niet onderscheidende winkelclusters (of solitaire winkels zonder uniek kenmerk) worden voorbij gereden. Hierdoor ligt de gemiddelde vloerproductiviteit in het land duidelijk lager dan in de regio Gooi en Vechtstreek, waar het aanbod beperkt is gebleven.

FIGUUR 31 RELATIEF GOED PRESTEREND BEPERKT AANBOD VS. GROOT AANBOD MET LAGE VLOERPRODUTIVITEIT

Bron: Bureau Stedelijke Planning

HORECA VOLOP RUIMTE GEVEN?

Horeca en blurring concepts (mengvormen, bijvoorbeeld tussen winkel en horeca) maken een steeds groter onderdeel uit van winkelgebieden. Waar detailhandel een krimpmarkt is, liggen er voor horeca nog uitbreidingskansen. Door deze horeca en blurring in alle winkelgebieden toe te staan, stijgt de verblijfskwaliteit in het gebied, waardoor ook de winkels levensvatbaar worden.

Op sommige plekken stijgt het aantal horeca vestigingen echter zo hard, dat deze elkaar sterk beconcurreren. Daarnaast beschouwt de traditionele horeca de mogelijkheid tot blurring vaak als oneerlijke concurrentie. Het alternatief is dat blurring alleen in bepaalde gebieden toe gestaan wordt. Daarnaast kan er een maximum percentage worden vastgesteld van het aantal meters/vestigingen dat ingevuld mag worden met horeca. Maar beknot je innovatie en ondernemerschap daarmee niet te veel?

FIGUUR 32 VERSCHILLENDE VORMEN VAN BLURRING: KOFFIE/FIETSEN - BOEKENWINKEL/CAFÉ

Bron: Bureau Stedelijke Planning

3.2 AMBITIE VOOR DE REGIONALE DETAILHANDEL

De provincie hanteert de drie hoofddoelstellingen 1) duurzaam ruimtegebruik, 2) een vitale regionale economie en 3) een aantrekkelijke woon- en leefomgeving. Aan de hand van de uitgevoerde analyses, de bovenstaande overwegingen en deze provinciale hoofdoelstellingen kunnen we de volgende ambitie voor de detailhandelsstructuur van de regio Gooi en Vechtstreek formuleren:

- 1.

Duurzame structuur en ruimtegebruik. De winkelgebieden moeten passen bij het verzorgingsgebied en de functie van het cluster. Indien het winkelgebied te groot of te klein is voor deze functie, is optimalisering passend. Dit kan zijn in de vorm van concentratie en transformatie van een cluster, of door een beperkte toevoeging van meters. Een winkelgebied functioneert het beste met aaneengesloten voorzieningen en een beperkte leegstand.

- 2.

Zo veel mogelijk clusteren van detailhandel (en andere publieksvoorzieningen). Nieuwe ontwikkelingen worden alleen toegestaan in de perspectiefrijke centra en niet op solitaire locaties. In nieuwe woongebieden met voldoende draagvlak worden gelijksoortige voorzieningen zoveel als mogelijk geclusterd.

- 3.

Kwalitatieve versterking van de bestaande, perspectiefrijke delen van de structuur staat boven het mogelijk maken van ontwikkelingen op nieuwe locaties.

- 4.

Vitaliteit en leefbaarheid: Optimale (dagelijkse) verzorging voor alle inwoners van de Gooi en Vechtstreek, waarbij met name de dagelijkse voorzieningen voor de kleine kernen in de toekomst geborgd wordt. De vergrijzing maakt bewoners minder mobiel, waardoor de dagelijkse voorzieningen zo nabij mogelijk moeten zijn. Naast een plek voor boodschappen vormt het ook een ontmoetingsplek. De opgave is om vitale en leefbare dorpen in stand te houden of te creëren.

- 5.

Het bieden van ruimte voor dynamiek in de compacter wordende centrumgebieden met een regionale of bovenlokale functie. Hier ruimte bieden voor innovatieve ontwikkelingen als pick-up points, pop-up stores, blurring concepts en andere deels niet te voorziene ontwikkelingen. Daarbij is van belang dat deze ontwikkelingen een meerwaarde hebben voor de huidige detailhandelsstructuur en geen afbreuk daaraan doen. De inwoners binnen de regio kunnen zo gebruik maken van een zo volwaardig mogelijk aanbod.

- 6.

Er moet terughoudend worden omgegaan met (grote) nieuwe ontwikkelingen. De ruimte in de regio is schaars. In de centra functioneert het aanbod al niet altijd optimaal. Voor aantrekkelijke centra die ook aangenaam zijn om te verblijven, is het essentieel dat er geen grote uitbreidingen worden toegestaan en dat er ingezet wordt op optimalisatie van het bestaande aanbod. Dit geldt zeker voor de ontwikkelingen buiten de hoofdstructuur.

Met het naleven van de bovenstaande ambitie in beleidsvorming en omgang met plannen zijn er gezonde vraag-aanbod verhoudingen, een goede ruimtelijke ordening en wordt (onnodige) leegstand voorkomen.

TE BEOORDELEN KWESTIES

Wanneer we de ambitie vertalen naar de voor de Gooi en Vechtstreek gewenste detailhandelsstructuur dienen we over de volgende kwesties en initiatieven tot een afgewogen oordeel te komen:

- •

De veelvuldig actuele initiatieven op solitaire locaties voor het realiseren van supermarkten.

- •

Initiatieven vanuit de markt op locaties die het centrumgebied in geografische zin vergroten in plaats van compacter maken (actueel in Bussum, Huizen en Hilversum).

- •

De initiatieven voor kleinschalige en/of ondergeschikte detailhandel buiten de winkelgebieden (actueel in Hilversum).

- •

Het (slechts ten dele) hypothetische initiatief voor vergroting en/of gedeeltelijke verkleuring naar PDV van Maxis Muiden.

- •

Kan de dagelijkse verzorging in de dorpen in stand blijven (o.m. Wijdemeren en Gooise Meren), en zo ja, hoe?

Uitdrukkelijk geldt dat de gemeenten, en niet de regio, het bevoegd gezag zijn als het gaat om detailhandelsbeleid. In deze visie zullen we ons daarom primair richten op ontwikkelingen en initiatieven met een bovengemeentelijke impact en op het creëren van een eenduidig speelveld als het gaat om beleidsuitgangspunten, zodanig dat er geen oneerlijke concurrentie ontstaat tussen gemeenten onderling.

Nadere uitwerking van het regionale beleid zal op gemeentelijk niveau plaats moeten vinden, binnen de contouren van provinciaal en regionaal beleid.

4 VISIE DETAILHANDELSSTRUCTUUR OP HOOFDLIJNEN

4.1 DE GEWENSTE HOOFDWINKELSTRUCTUUR

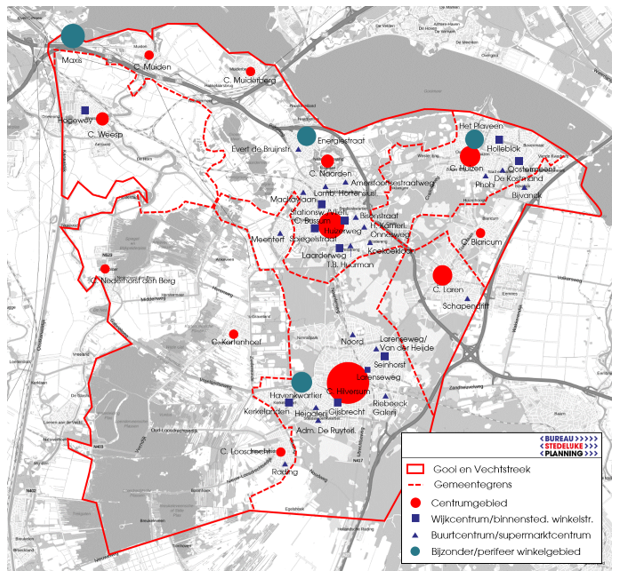

In onderstaande figuur is de visie op de gewenste hoofdwinkelstructuur in de regio Gooi en Vechtstreek weergegeven. De hoofdstructuur omvat de grootste en belangrijkste winkelgebieden. Initiatieven worden bij voorkeur geleid naar en ontplooid in deze winkelgebieden.

Er is in de hoofdstructuur een onderscheid gemaakt in:

- •

vier verschillende typen centrumgebieden (regionaal, bijzonder, bovenlokaal en lokaal);

- •

de grote ondersteunende clusters (regulier en bijzonder);

- •

de perifere (PDV) clusters;

- •

Maxis Muiden als GDV-cluster

FIGUUR 33 DE GEWENSTE HOOFDWINKELSTRUCTUUR IN DE GOOI EN VECHTSTREEK

Bron: Bureau Stedelijke Planning

|

WinkelgebiedsTypes |

Winkelgebieden |

|

|

Regionaal centrum |

Centrum Hilversum |

|

|

Bijzonder centrum |

Centrum Laren |

|

|

Bovenlokaal centrum |

Centrum Bussum |

Centrum Huizen |

|

Lokaal centrum |

Centrum Blaricum Centrum Naarden Centrum Weesp |

Centrum Nederhorst den Berg Centrum Kortenhoef Centrum Nieuw-Loosdrecht |

|

Groot ondersteunend |

Oostermeent (Huizen) Seinhorst (Hilversum) |

Kerkelanden (Hilversum) |

|

Bijzonder ondersteunend |

De Gijsbrecht (Hilversum) |

|

|

PDV-clusters |

Energiestraat (Naarden) Het Plaveen (Huizen) |

Havenkwartier (Hilversum) |

|

GDV-cluster |

Maxis Muiden |

|

TABEL 1 DE INDELING VAN DE GEWENSTE HOOFDWINKELSTRUCTUUR IN DE GOOI EN VECHTSTREEK

Binnen deze centra kunnen initiatieven gehonoreerd worden en nieuwe concepten ingepast, mits ze passend zijn in de beoogde functie van het winkelgebied, en passend zijn binnen de positie die het winkelgebied in de hoofdstructuur vervult.

Voor de overige clusters, veelal ondersteunende wijk- en buurtcentra, geldt dat deze zich moeten focussen op de dagelijkse verzorging van de inwoners in de gemeenten. Voor een deel van deze ondersteunende centra is het op den duur vragelijk of ze voldoende kritische massa hebben om toekomstbestendig te zijn. Verdere clustering is dan nodig om perspectiefrijk te blijven.

4.2 INVULLING EN FUNCTIE WINKELGEBIEDSTYPES IN DE HOOFDSTRUCTUUR

De volgende invulling en functie is leidend binnen de verschillende winkelgebiedstypes in de hoofdstructuur.

REGIONAAL CENTRUM HILVERSUM

Een kwalitatieve versterking van het centrum van Hilversum als het recreatieve winkelhart van de regio Gooi en Vechtstreek. Dit centrum vormt het regionale winkelhart met een mix van (inter)nationale ketens en (zelfstandig) innovatief ondernemerschap. Die positie dient te worden versterkt, ook door gedoseerd ruimte te maken voor leisure (in de brede zin, ofwel waaronder horeca, vermaak en cultuur) en andere functies met een regionale reikwijdte. Deze moeten het verblijf in nog grotere mate aantrekkelijk maken. Binnen het centrum blijft echter ook ruimte voor uitbreiding van het winkelaanbod, bedoeld om het centrum als geheel of een deelgebied binnen het centrum hierdoor kwalitatief te versterken. Het kan dan bijvoorbeeld gaan om verplaatsing vanuit het randgebied, of om verplaatsing van winkels die nu op slechte locaties zijn gelegen. Buiten het compacte(r wordende) centrumgebied dient geen medewerking te worden verleend aan winkelinitiatieven.

EEN BIJZONDER (MODISCH) AANBOD IN LAREN

Centrumgebieden als Laren zijn schaars in Nederland. De kern heeft een bijzonder modisch aanbod rondom de Brink. De winkels zijn met name gepositioneerd in het hogere segment en diverse grote designmerken hebben hier een eigen winkel. Het aanbod is ruim voor het draagvlak van de gemeente en trekt dan ook klanten vanuit een ruime omtrek. Het bijzondere centrumgebied Laren verdient dan ook de mogelijkheid om een uniek centrum met hoogwaardig aanbod te blijven. Vernieuwingen die deze kwaliteit vergroten moeten worden mogelijk gemaakt, net als niet-winkelinitiatieven die daaraan bijdragen (zoals het Singermuseum). In het centrum is (nieuwe) detailhandel in algemene zin langs de radialen gewenst en daarbuiten wordt in principe nieuwe detailhandel ontmoedigd c.q. onmogelijk gemaakt.

DE BOVENLOKALE CENTRA

Ook in de twee ondersteunende bovenlokale centra, Bussum en Huizen, is meer aanbod dan enkel voor de dagelijks verzorging van de inwoners nodig is. Omdat de positie van centra van deze omvang als niet-dagelijks winkelgebied echter kwetsbaar is, dient versterking hier vooral in kwalitatieve zin plaats te vinden. Het inzetten op meer compacte, multifunctionele centra is hier het devies.

FIGUUR 34 IN DE GEBIEDSVISIE BUSSUM WORDT AL INGEZET OP EEN COMPACTER WINKELGEBIED

Bron: Gebiedsvisie & Centrumplan Bussum 2019, BRO maart 2019

Voor Huizen geldt dat het nu in ontwikkeling zijnde centrumplan, met daarin een nieuwe supermarkt als drager, niet alleen een kwantitatieve versterking is, maar ook een belangrijke kwalitatieve versterking. Een tweede supermarkt in het centrum draagt immers positief bij aan het motief om het centrum te bezoeken.

DAGELIJKSE DORPSCENTRA ALS ONTMOETINGSPLEK

Dorpscentra hebben voornamelijk een boodschappenfunctie. Er zijn een of twee supermarkten, ondersteunend dagelijks aanbod in de vorm van een bakker en viswinkel en nog enkele niet-dagelijkse winkels. Dit zijn veelal winkels met frequent benodigde artikelen zoals de bloemenzaak en winkel met huishoudelijke artikelen. Daarnaast zijn er enkele diensten en mogelijk wat horeca gevestigd. Door dit aanbod en de omvang van het dorp functioneren de centra vaak als ontmoetingsplek. Voor met name de ouder wordende bevolking betekent boodschappen doen ook sociaal contact.

FIGUUR 35 DORPSCENTRA MET BOODSCHAPPENFUNCTIE, VOORBEELD NIEUW-LOOSDRECHT

Bron: Bureau Stedelijke Planning

In de dorpscentra is inzetten op behoud aan de orde. Alleen waar nodig versterking van de dagelijkse winkelvoorzieningen in de kleinere dorpscentra, mits passend bij het draagvlak van deze dorpen. Zij kunnen van elkaar leren en samenwerken in hun aanpak. De verwachting is dat in de genoemde dorpen dan ook in de toekomstig nog een bescheiden dagelijkse voorziening kan worden geboden. Dit is belangrijk om de leefbaarheid van deze kernen op peil te houden. Ook omwille van de leefbaarheid van de dorpen is een bovenmatige versterking van de bovenlokaal verzorgende centra niet gewenst.

GROTE ONDERSTEUNENDE CENTRA MET BOODSCHAPPENFUNCTIE

Voor de grote ondersteunende centra (Kerkelanden en Seinhorst in Hilversum en Oostermeent in Huizen) is net als voor de dorpscentra behoud op zijn plaats. Waar nodig kan beperkte versterking mogelijk worden gemaakt indien dit bijdraagt in de variatie van het winkelaanbod. Het aanbod moet passend zijn bij het draagvlak en dus ondersteunend aan de hoofdcentra. De genoemde centra zijn echter kwantitatief en kwalitatief grotendeels op orde.

Door de omvang en de samenstelling van het aanbod trekt het bijzondere grote ondersteunende cluster De Gijsbrecht niet alleen bezoekers uit Hilversum Zuid aan, maar ook van elders uit Hilversum en daarbuiten. De Gijsbrecht heeft daarmee een bovenlokale aantrekkingskracht. Wat de Gijsbrecht onderscheidend maakt is dat er vooral zelfstandige ondernemers gevestigd zijn. Het gebied onderscheidt zich met meer formules in een luxer segment. Bij De Gijsbrecht in Hilversum, zijn bijzondere winkels (niet-ketenbedrijven) passend. Uitbreiding van dit winkelgebied met een grootschalige supermarkt hoort niet bij dat karakter.

VOLUMINEUS AANBOD IN PDV-CLUSTERS

Concentratie van winkels in volumineus aanbod zo veel als mogelijk in de drie bestaande PDV-clusters. Waar mogelijk inzetten op reductie van het verspreid gelegen aanbod in de regio. Brancheverruiming op de PDV-clusters is niet toegestaan. Wel kan hier de verblijfskwaliteit verbeterd worden door ondersteunende horeca of grootschalige leisurefuncties (niet passend binnen centra) toe te staan.

FIGUUR 36 VOORBEELD AANTREKKELIJKE UITSTRALING: DE TINFABRIEK OP DE ENERGIESTRAAT, NAARDEN

Bron: Bureau Stedelijke Planning

Voor aantrekkelijke PDV-clusters is samenwerking en een gedegen aanpak wel gewenst. Bij de aanpak moet o.a. gedacht worden aan de aanpak van het fysieke domein door de kwaliteit en sfeer en uitstraling te verbeteren, met een uitnodigende openbare ruimte. Ook communicatie en marketing kunnen hieraan bijdragen. Een gezamenlijke en uniforme uitstraling, zowel in de fysieke omgeving (vlaggen, banieren, bewegwijzering, (digitaal) welkombord) als online (gezamenlijke website en acties).

Het is niet verstandig naast deze drie clusters nog nieuwe PDV-clusters in de regio te realiseren. Door het creëren van schaarste kan de functie en positie van de drie clusters versterkt worden. Binnen deze drie locaties is voldoende ruimte voor initiatieven.

GDV-CLUSTER MAXIS ALS UNICUM IN DE REGIO

Maxis Muiden is een bijzonder cluster in de regio én in Nederland. Alle branches mogen hier landen. Dragers van het winkelgebied zijn onder meer Albert Heijn XL, Lidl, Hema, BCC en Zeeman. De branchering is ongewoon voor een perifere locatie, waar normaliter enkel volumineus aanbod toegestaan wordt. In de tijd dat Maxis als hypermarché werd ontwikkeld lag deze letterlijk in het weiland. Door (recente) woningbouwontwikkelingen als de Bloemendalerpolder, de Krijgsman, maar ook IJburg vanuit Amsterdam, ligt het cluster steeds meer tussen woonwijken. Hierdoor verschuift het zwaartepunt van het verzorgingsgebied ook steeds meer richting Amsterdam (zeker als de Nuonweg in 2020 weer geopend wordt).9

Voor de toekomst is het belangrijk dat het centrum up to date blijft. De al dan niet wenselijkheid van een functiesprong van dit winkelcentrum dient op bovenregionaal niveau te worden afgewogen.

OVERZICHTSTABEL MET FUNCTIES BIJ TYPE WINKELGEBIEDEN

In onderstaande tabel is op basis van het voorgaande weergegeven hoe dat zich vertaalt naar beoordeling per type initiatief en per type winkelgebied. Met andere woorden: welke functies en voorzieningen passen wel, niet of onder voorwaarden bij de verschillende winkelgebiedstyperingen? Voor de goede orde: het gaat hier om een indicatieve typering die een richting aangeeft. In werkelijkheid vraagt de beoordeling van elk initiatief om maatwerk.

|

WINKELGEBIED (STYPE) |

DAGELIJKSE VERZORGING |

REGULIER NIET-DAGELIJKSE DETAILHANDEL |

RECREATIEF AANBOD |

VOLUMINEUS AANBOD (PDV) |

TREKKENDE HORECA |

ONDERSTEUNENDE HORECA |

BOVENLOKALE LEISUREFUNCTIES |

Blurring |

|||||

|

Centrum Hilversum |

V |

V |

V |

~ |

V |

V |

V |

V |

|||||

|

Bovenlokale centra (inclusief Laren) |

V |

V |

V |

~ |

V |

V |

~ |

V |

|||||

|

Lokaal centrum |

V |

V |

~ |

X |

~ |

V |

X |

V |

|||||

|

Groot ondersteunend (Inclusief De Gijsbrecht) |

V |

V |

~ |

X |

~ |

V |

X |

V |

|||||

|

PDV-clusters |

X |

X |

X |

V |

X |

V |

~ |

X |

|||||

|

GDV-cluster Maxis |

V |

V |

~ |

~ |

X |

V |

X |

X |

|||||

|

Legenda |

|||||||||||||

|

V Toegestaan |

~ Toegestaan onder voorwaarden, bijvoorbeeld maatvoering en bijdrage aan identiteit centrum |

X Niet toegestaan |

|||||||||||

TABEL 2 FUNCTIES EN VOORZIENINGEN PASSEND BIJ WINKELGEBIEDEN

Bron: Bureau Stedelijke Planning

5 BELEIDS- EN TOETSINGSKADERS

5.1 BELEIDSKADER

De regio Gooi en Vechtstreek is het meest gebaat bij een goed functionerende en aantrekkelijke detailhandelsstructuur. Om deze te bewerkstelligen of te behouden moeten er keuzes gemaakt worden. In een regionale visie ligt het accent op een sterke hoofdstructuur. Als deze hoofdstructuur naar behoren functioneert draagt dit niet enkel bij aan de (dagelijkse) verzorging van de inwoners uit de regio, maar biedt het ook rechtszekerheid aan ondernemers en initiatiefnemers. Het zorgt voor een gelijk speelveld binnen de regio.

BELEIDSKADER HOOFDSTRUCTUUR EN BUITEN DE HOOFDSTRUCUUR

In het regionale detailhandelsbeleid is de hoofdstructuur zoals deze geschetst in het voorgaande hoofdstuk altijd leidend. Bij de beoordeling van initiatieven geldt de volgende vierdeling:

- 1.

In het centrum van Hilversum als regionaal hoofdcentrum kan een ruime mix van detailhandel en andere functies een plek krijgen. Het aanbod is aantrekkelijk voor recreatief winkelen en wordt daarom aangevuld met horeca en leisure voorzieningen. Nieuwe initiatieven die bijdragen aan de versterking van centrum Hilversum als het regionale centrum kunnen dan ook worden gehonoreerd, mits ze geen afbreuk doen aan de opgave het centrum niet alleen sterker, maar ook compacter te maken.

- 2.

De bovenlokale centra, bijzondere centrum, dorpscentra en de grote/bijzonder ondersteunende clusters hebben een beperkter bereik. De clusters voorzien dan ook in grotere mate in de dagelijkse boodschappen en andere frequente aankopen. Voor de bovenlokale centra is een uitgebreider aanbod mogelijk dan de dorpscentra. Echter al deze centra zullen primair moeten inzetten op een kwalitatieve, ruimtelijk-functionele versterking. Dit betekent enerzijds het compacter maken van het winkelgebied en anderzijds het diversifiëren van het type aanbod (niet enkel detailhandel, maar ook horeca en maatschappelijke voorzieningen).

- 3.

Volumineuze aankopen kunnen geclusterd gedaan worden in de drie PDV-clusters die de regio kent. Initiatieven in het volumineuze aanbod dienen dan ook hier te landen. Brancheverruiming in deze clusters dient te worden voorkomen.

- 4.

Maxis Muiden is het GDV-cluster binnen de regio. Grootschalige initiatieven in de reguliere detailhandel die niet passen binnen het regionale hoofdcentrum of de bovenlokale centra en grote ondersteunende centra kunnen hier een plaats krijgen, mits passend binnen het vigerende bestemmingsplan. De al dan niet wenselijkheid van een functiesprong van dit winkelcentrum dient op bovenregionaal niveau te worden afgewogen.

Binnen de hierboven genoemde centra kunnen initiatieven gehonoreerd worden en nieuwe concepten ingepast, mits ze passend zijn in de beoogde functie van het winkelgebied, en passend zijn binnen de positie die het winkelgebied in de hoofdstructuur vervult. In het voorgaande hoofdstuk zijn de contouren hiervan in het schema van tabel 4.2 opgenomen.

Er wordt geen medewerking verleend aan initiatieven tot nieuwe clusters van detailhandel buiten de hoofdstructuur. Ook nieuwe solitaire ontwikkelingen zijn niet gewenst. Winkelontwikkelingen dienen immers bij te dragen aan (een versterking van) de gewenste structuur. Dit betekent ook dat winkels buiten de (hoofd)structuur (en daarbij horen ook initiatieven voor solitair gevestigde supermarkten) in de regio niet mogelijk zijn. Een uitzondering wordt gemaakt voor initiatieven voor compacte clusters van dagelijkse verzorging voor de nieuwe bewoners in uitleggebieden, zoals de Bloemendalerpolder bij Weesp of de Krijgsman bij Muiden is. Wanneer de ontwikkeling past bij de omvang van de wijk en geen afbreuk doet aan de hoofdstructuur, staat niets een dergelijke ontwikkeling in de weg. Een uitzondering wordt ook gemaakt voor een basisvoorziening in de kleinste kernen, dat vaak nog de enige (en daarmee solitaire) voorziening is in deze kernen.

In de regio is ook uitbreiding van verspreide bewinkeling niet gewenst. Dit geldt voor reguliere detailhandel (waaronder supermarkten), maar ook voor PDV. Uitbreiding van een reeds gevestigde bouwmarkt of tuincentrum is alleen aanvaardbaar als de uitbreiding qua maatvoering past bij de functie van de vestiging. Nieuwvestiging, noch van supermarkten noch van bouwmarkten of tuincentra, is op solitaire locaties geoorloofd.

Binnen de Gooi en Vechtstreek onderscheiden we drie PDV-clusters. PDV-initiatieven moeten zoveel mogelijk worden geleid naar deze drie PDV-clusters. Deze clusters behoren ook tot de hoofdstructuur. Voorkomen moet worden dat de overige gebieden in de regio waar PDV is toegestaan uitgroeien tot PDV-clusters die in functie met elkaar gaan concurreren. Wel kunnen andere locaties voorzien in de behoefte aan vestigingsmogelijkheden voor traditionele PDV (de zogenaamde ABC-goederen, auto’s, boten en caravans) en mogelijk voor de vestiging van bouwmarkten en tuincentra. Voor bouwmarkten en tuincentra (die veelal solitair zijn gevestigd) geldt dat behoud van een gelijkmatige spreiding voorop staat. Wel geldt dat eerst een locatie binnen de hoofdstructuur onderzocht moet worden.

Samengevat kent het nieuwe regionale beleid de volgende lijn:

- •

Initiatieven dienen bij te dragen aan de versterking van de gewenste structuur in de Gooi en Vechtstreek.

- •

Nieuwe clusters van detailhandel buiten de genoemde hoofdstructuur zijn niet gewenst.

- •

Initiatieven die voorzien in de realisering of uitbreiding van verspreid (of solitair) gevestigde detailhandel is niet mogelijk.

ONGEWENSTE DETAILHANDELSBESTEMMINGEN TERUGDRINGEN

(Verborgen) plancapaciteit op plekken waar geen detailhandel gewenst is zal terug gedrongen moeten worden door de detailhandelsbestemming te wijzigen naar niet-detailhandelsfuncties. Als deze plekken nu niet in gebruik zijn als detailhandel kan de bestemming zonder risico op planschade worden gewijzigd, als hier een redelijke termijn aan wordt gekoppeld (voorzienbaarheid creëren). Bijvoorbeeld door detailhandel te wijzigen naar niet-detailhandel als op een bestemming waar geen sprake is van voort te zetten gebruik of waar feitelijk nooit detailhandel in heeft gezeten (in de afgelopen 10 jaar). Daarnaast dienen solitaire winkels bij voorkeur verplaatst te worden naar de hoofdstructuur.

BLURRING/BRANCHEVERVAGING

Er bestaan veel vragen rondom hoe om te gaan met ‘blurring’. Blurring is het Engelse woord voor vervagen en het fenomeen heeft dan ook alles te maken met branchevervaging: winkels die aanbod uit alle branches verkopen, maar ook winkels met horeca of een kapper met een expositieruimte. In de Gooi en Vechtstreek zien wij de beleidslijn rondom blurring als volgt:

- •

Binnen de reguliere hoofdstructuur (niet zijnde PDV- en GDV-locaties) kan in blurring worden voorzien. Dit geldt wel dat er aan de wettelijke mogelijkheden moet gehouden worden. Dit betekent dat er geen alcoholische dranken geschonken mogen worden. Voor zover bijdragend aan versterking van het winkelgebied c.q. de structuur dient in de reguliere winkelgebieden de houding ten aanzien van blurring positief te zijn.

- •

Ten aanzien van branchevervaging in clusters met volumineus aanbod of op verspreide locaties geldt echter dat blurring dient te worden tegengegaan. Op deze locaties is alleen detailhandel in volumineuze branches toegestaan. Voorkomen moet worden dat deze winkelgebieden verkleuren naar reguliere winkelgebieden. Alleen in ondergeschikte vorm is de verkoop van niet-volumineuze artikelen aanvaardbaar. Dit dient door gemeenten te worden vastgelegd in het bestemmingsplan, bijvoorbeeld door een maximum percentage van het totale oppervlak, met een bepaald maximum in meters. Dit werkt alleen als de betrokken gemeente ook daadwerkelijk toeziet op handhaving hiervan.

BRANCHEVERVAGING MET BETREKKING TOT DE DIENSTENRICHTLIJN

Het Europese Hof van Justitie heeft in januari 2018 geoordeeld dat detailhandel als een dienst moeten worden beschouwd (daarvoor werd aangenomen dat dit niet het geval was), waarop de Dienstenrichtlijn van toepassing is. Volgens het Hof is de Dienstenrichtlijn er niet op gericht om de vestigingslocatie van een dienst – en dus ook een winkel – afhankelijk te stellen van een geografische beperking. Simpel gezegd: Daar waar in een bestemmingsplan gronden zijn bestemd voor detailhandel, mogen in beginsel geen nadere eisen en beperkingen worden gesteld ten aanzien van branchering, winkelomvang en aantal winkels.

De Dienstenrichtlijn sluit de bovengenoemde beperkingen niet op voorhand volledig uit. Conform artikel 15 lid 3 zijn deze nog steeds wel mogelijk, mits wordt voldaan aan de eisen inzake:

- •

Non-discriminatie. Eisen die geen direct of indirect onderscheid maken naar nationaliteit of, voor vennootschappen, de plaats van de statutaire zetel.

- •

Noodzakelijkheid. De door centrale overheden gestelde eisen aan dienstverleners zijn gerechtvaardigd vanwege een dwingende reden van algemeen belang.

- •

Evenredigheid. De door overheden gestelde beperking is geschikt om het nagestreefde doel – de dwingende reden van algemeen belang – te bereiken en gaat niet verder dan strikt genomen noodzakelijk is.

Concreet gevolg van de Dienstenrichtlijn is het omkeren van de bewijslast. Voorheen konden gemeenten verwijzen naar bestemmingsplanregels om een (ongewenst) initiatief van een initiatiefnemer te weigeren. Als gevolg van de Dienstenrichtlijn moeten (decentrale) overheden hun eigen regelgeving die betrekking heeft op detailhandel toetsen aan de Dienstenrichtlijn. Het is dus aan de gemeente om te onderbouwen dat de maatregel (bestemmingsregeling) nodig is omwille van een dwingende reden van algemeen belang, dat de maatregel geschikt is om dat doel te bereiken en dat het doel niet met andere, minder vergaande maatregelen bereikt kan worden. De recente uitspraak van de Raad van State in de zaak rond het bestemmingsplan Stad Appingedam is een bevestiging van dit uitgangspunt. 10

INTERNETHANDEL

De voorliggende detailhandelsvisie richt zich op versterking van de hoofdstructuur, waarbij op geleide wijze ruimte wordt geboden aan nieuwe concepten op locaties binnen de hoofdstructuur. Bij internethandel gaat het veelal om het bedrijfsmatig tonen/verkopen en/of leveren van producten aan consumenten. Wanneer het gaat om het bedrijfsmatig tonen en verkopen van producten, geldt dat dit een vorm is van detailhandel, en is het gewenst hierbij aansluiting te zoeken bij de gewenste detailhandelsstructuur. Daarbij hoort ook het onderscheid tussen reguliere winkelgebieden en gebieden voor volumineuze detailhandel.

Voor vormen van internethandel waarbij alleen sprake is van afhalen (zonder showroom) geldt dat het hier om een logistieke functie gaat. Vestiging hiervan in de gewenste detailhandelsstructuur is voor deze vormen niet vereist, maar wel gewenst. Solitaire ontwikkeling van afhaalpunten op bedrijventerreinen dient te worden voorkomen. Ze leveren immers geen bijdrage aan versterking van de bestaande winkelgebieden, en zorgen ook niet voor bundeling van vervoersstromen (noch van leveranciers noch van consumenten). Gebundelde ontwikkelingen op bedrijventerreinen zijn altijd te prefereren boven solitaire ontwikkelingen. Daarnaast dient aansluiting te worden gezocht op bestaande knooppunten, bij voorbeeld in centra met volumineus aanbod.

DETAILHANDEL ALS ONDERGESCHIKTE NEVENACTIVITEIT

Nieuwe detailhandelsinitiatieven worden buiten de winkelgebieden niet toegestaan. Een uitzondering daarop geldt voor kleinschalige detailhandel, als ondergeschikte gemaksfunctie bij een andere hoofdactiviteit (benzinestations, op scholen en in OV-knooppunten) of als ondergeschikte functie bij een verwante hoofdactiviteit (boerderij- of fabriekswinkels). Voorwaarde is dat deze vormen van detailhandel ondersteunend en ondergeschikt zijn aan de hoofdfunctie en/of dat ze een gemaksfunctie hebben voor de bezoekers van de betreffende voorziening.

Het is uitdrukkelijk niet de bedoeling dat van het detailhandelsaanbod op genoemde locaties een autonome attractie uitgaat op consumenten. Om deze reden is het gewenst een maximum metrage per vestiging te hanteren. Bovendien moet de initiatiefnemer kunnen aantonen dat de detailhandel puur een functie heeft voor de bezoekers van de voorziening en niet een autonome attractie uitoefent.

5.2 AFSTEMMING EN TOETSINGSKADER NIEUWVESTIGING EN INITIATIEVEN

De gemeenten in de Gooi en Vechtstreek zullen met de beleidskaders uit deze regionale visie rekening moeten houden bij het uitwerken van nieuwe gemeentelijke visies, lokaal beleid en actieplannen voor winkelgebieden die behoren tot de hoofdstructuur. De kaders dienen vooral ook om richting te geven aan de toetsing van nieuwe initiatieven, niet alleen door de individuele gemeenten, maar ook door de Adviescommissie Detailhandel Noord-Holland-Zuid (ADZ) en de provincie.

WANNEER (BOVEN)REGIONALE AFSTEMMING?

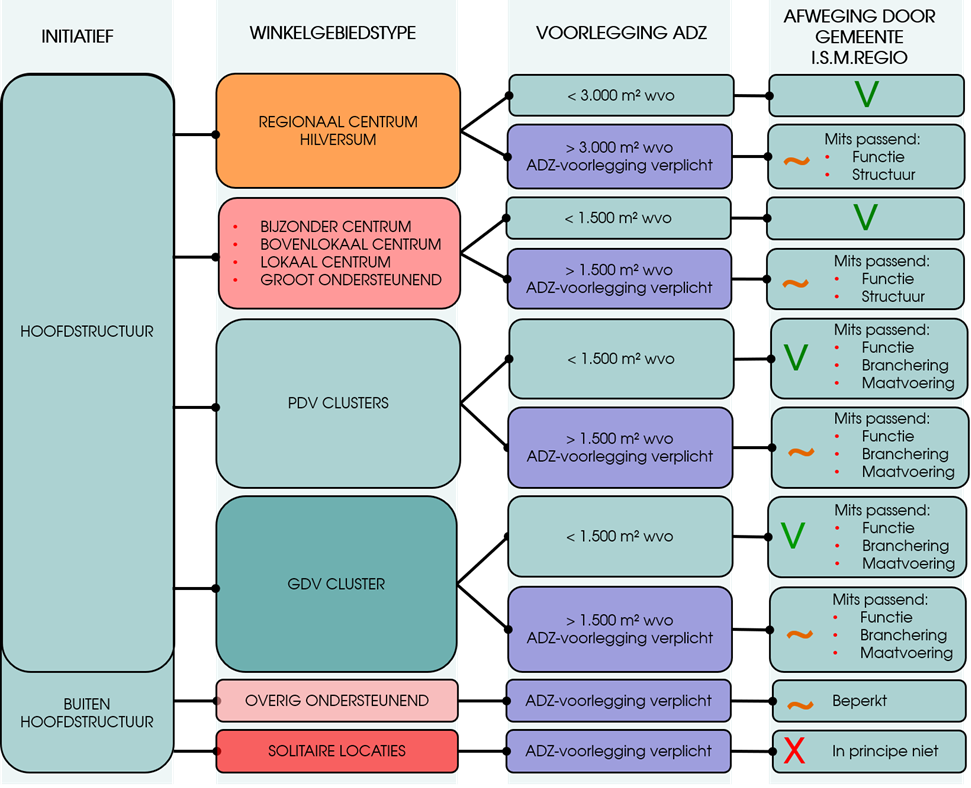

Volgens het detailhandelsbeleid van de provincie Noord-Holland is bovenregionale afstemming (middels ADZ-voorlegging) verplicht bij initiatieven groter dan 1.500 m² wvo, en voor enkele grotere centrumgebieden bij initiatieven groter dan 3.000 m² wvo. Voor de regio Gooi en Vechtstreek gaat het in dit beleid om de centra van Hilversum en Bussum.

Wanneer we deze richtlijnen (opgesteld in 2015) leggen langs de voorgaande visie komen we voor de Gooi en Vechtstreek tot het volgende afstemmingsschema. We lichten dat onder het schema nader toe.

FIGUUR 37 WANNEER IS ER REGIONALE AFSTEMMING EN ADZ-VOORLEGGING NODIG?

Bron: Bureau Stedelijke Planning

- •

Voor het centrum van Hilversum houden we vast aan het beginsel dat de gemeente initiatieven tot 3.000 m² wvo niet hoeft af te stemmen in een ADZ-voorlegging. Voor het centrum van Bussum adviseren wij de ondergrens te verleggen naar de reguliere vereisten (1.500 m² wvo). Alle initiatieven met een detailhandelscomponent die dit metrage overstijgt, dienen derhalve te worden voorgelegd aan de ADZ. Deze commissie brengt advies uit over het initiatief aan Gedeputeerde Staten van Noord-Holland.

- •

Voor deze initiatieven, aangevuld met elk ander initiatief binnen de hoofdstructuur met een detailhandelscomponent dat bestemmingsplanwijziging vereist, adviseren wij dat deze (eerst) regionaal worden afgestemd. Deze initiatieven worden ingebracht in het overleg met de portefeuillehouders Economische Zaken. Bij akkoord ligt de weg open naar bestemmingsplanwijziging, al dan niet voorafgegaan door een adviesaanvraag bij de ADZ. Zonder positieve beoordeling van het initiatief in het bestuurlijk overleg in de regio dient het initiatief aan de ADZ te worden voorgelegd. Als er geen sprake is van verplichte advisering door de ADZ is de provinciale ruimtelijke verordening (PRV) kaderstellend voor ruimtelijke plannen van gemeenten. Een bestemmingsplan of omgevingsvergunning dient te voldoen aan de regels van de PRV.

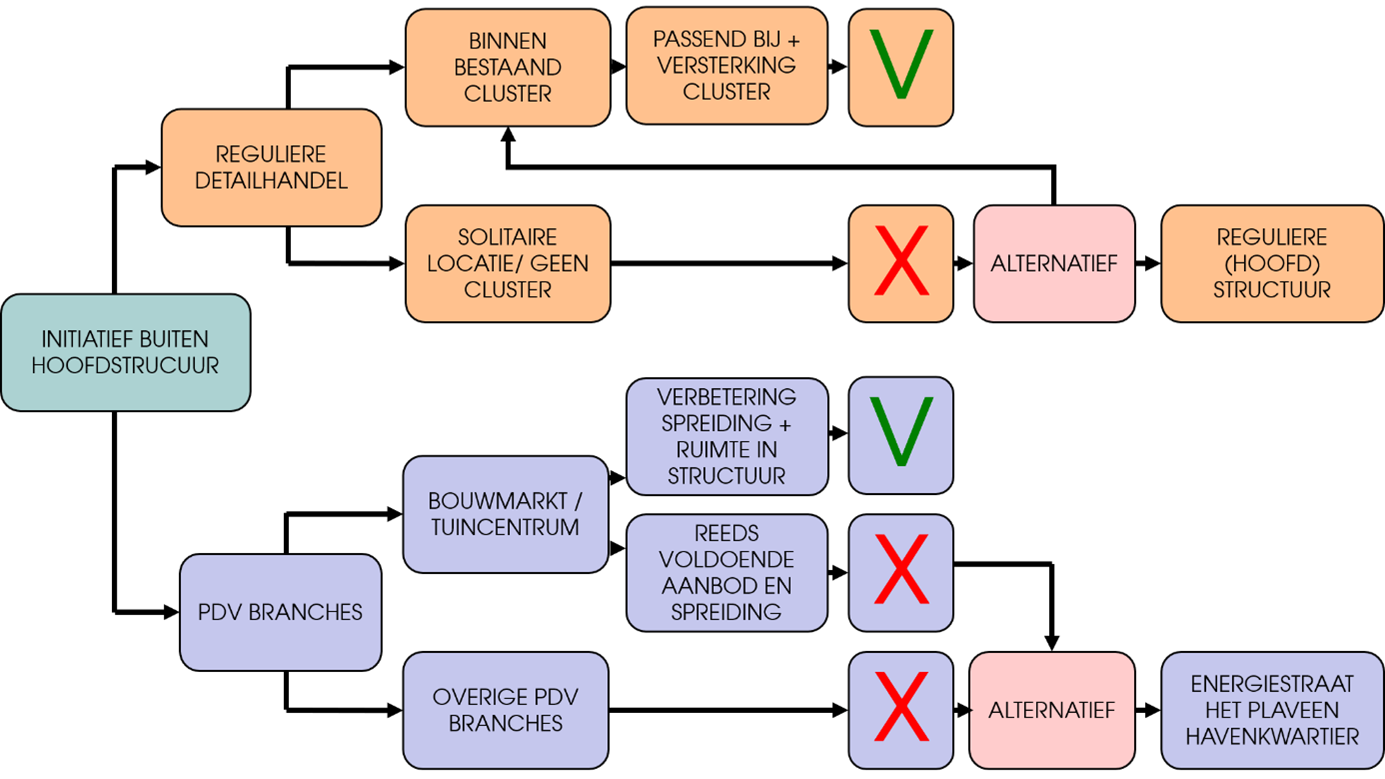

HOE OM TE GAAN MET INITIATIEVEN BUITEN DE HOOFDSTRUCTUUR?

Zeker ook bij alle initiatieven buiten de hoofdstructuur is regionale afstemming nodig. Voor initiatieven met een detailhandelscomponent die nopen tot wijziging van het bestemmingsplan, adviseren wij dat deze (eerst) regionaal worden afgestemd in het portefeuillehoudersoverleg. Dit geldt vooral voor initiatieven die een (mogelijke) bovengemeentelijke impact hebben, en initiatieven die niet passen in de voorliggende visie. Voor de beoordeling van initiatieven buiten de hoofdstructuur geldt globaal het volgende afwegingsschema. Op basis van dit schema kunnen initiatieven op solitaire locaties voor (bijvoorbeeld) het realiseren van supermarkten (nu actueel in de regio) naar alternatieve locaties geleid worden. Indien het om bijzondere initiatieven gaat (zoals ondergeschikte detailhandel bij een ander type hoofdfunctie) biedt dit schema minder soelaas. Maatwerk, passend in de geest van de voorliggende visie, is in dat soort gevallen nodig.

FIGUUR 38 AANPAK INITIATIEVEN BUITEN HOOFDSTRUCTUUR

Bron: Bureau Stedelijke Planning

5.3 MONITORING LEEGSTAND EN PLANVOORRAAD

De regionale detailhandelsvisie heeft een meerledig doel. De visie schetst allereerst een gewenste hoofdstructuur voor de detailhandel in de regio Gooi en Vechtstreek. Daarnaast biedt de visie de gemeenten ook een (toetsings)kader waarmee nieuwe initiatieven per winkelgebiedstype kunnen worden beoordeeld. Hiermee kan samen met de stakeholders aan een vitaal, ondernemende regio worden gewerkt. Regionale samenwerking speelt daarin een belangrijke rol. Die samenwerking tussen gemeenten is niet alleen van belang bij het toetsen van initiatieven, maar ook bij het monitoren van die plannen, en bij het monitoren van de leegstand in de regio. Door zowel planvoorraad als leegstand op een continue basis te monitoren kan het evenwicht tussen vraag en aanbod in de regio ook op een continue wijze in de gaten worden gehouden zodat er geen ongewenste initiatieven met negatieve invloed op de regio doorheen komen. De provincie Noord-Holland heeft zowel ten aanzien van de monitoring van de leegstand als van de planvoorraad de regierol op zich genomen. 11 Het is aan de regio om op basis hiervan het gesprek met elkaar aan te (blijven) gaan en alert te zijn op grote mutaties, zowel in planvoorraad als in leegstand.

5.4 ACTIEPROGRAMMA

De regionale visie en het beleidskader vormen een belangrijke basis waarop de gemeenten hun actieplannen kunnen formuleren. In deze actieplannen kunnen gemeenten concrete acties formuleren voor winkelgebieden die behoren tot de hoofdstructuur. Dit kunnen acties zijn die tot doel hebben de positie van het winkelgebied te versterken. Daarbij hoort een gerichte afbakening van het winkelgebied, een antwoord op de vraag hoe om te gaan met branchevervaging, hoe om te gaan met initiatieven binnen en buiten het centrumgebied en hoe om te gaan met de transformatie van de panden en straten die buiten de gerichte afbakening vallen. Ook kan in het actieplan worden aangegeven hoe de kwaliteiten van het winkelgebied verder verbeterd kunnen worden en op welke wijze het winkelgebied het beste aan de man kan worden gebracht. Ofschoon het opstellen en uitvoering geven van de actieplannen een gemeentelijke aangelegenheid is, zijn samenwerking en kennisdeling sleutelwoorden als het gaat om de regionale component van deze actieplannen.

DOEN EN NIET DOEN IN LOKALE ACTIEPROGRAMMA’S