Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR666675

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR666675/1

Controleprotocol 2021

Geldend van 15-12-2021 t/m heden

Intitulé

Controleprotocol 2021De Raad van de gemeente Sittard-Geleen,

Gezien het voorstel van het college van burgemeester en wethouders van 22 - 09 - 2021 , met registratienummer ,

b e s l u i t :

De gemeenteraad heeft het controleprotocol 2021 inclusief de bijlagen begrotingscriterium, normenkader en uitsluitingen vastgesteld.

PROTOCOL VOOR DE ACCOUNTANTSCONTROLE JAARREKENING 2021 VAN DE GEMEENTE SITTARD-GELEEN

1 Inleiding

Opdracht

Deloitte Accountants B.V. heeft de opdracht aanvaard om de accountants-controle 2019 t/m 2022 voor de gemeente Sittard-Geleen uit te voeren. De grondslag voor deze opdracht is gebaseerd op artikel 213 van de Gemeentewet (Gemw) waarin wordt verwezen naar artikel 393 Burgerlijk Wetboek (BW) het deskundigenonderzoek.

Object van controle

Het object van controle is de jaarrekening en het financieel beheer over het jaar 2021 zoals uitgeoefend door of namens het college. De accountantscontrole van de jaarrekening is gericht op het afgeven van een oordeel over (artikel 213 Gemw):

- ■

de getrouwe weergave van baten en lasten en activa en passiva;

- ■

het rechtmatig tot stand komen van baten en lasten en balansmutaties;

- ■

overeenstemming met het Besluit Begroting en Verantwoording (BBV);

- ■

de verenigbaarheid van het jaarverslag met de jaarrekening.

In dit protocol worden onder de begrippen ‘programma’ ook begrepen de aanduidingen ‘taakveld’in de programmabegroting en de jaarrekening.

Verantwoordelijkheden

Het college is verantwoordelijk voor het opstellen van de jaarrekening, het jaarverslag en de uitvoering van de werkzaamheden met toepassing van de geldende regelgeving. De raad stelt het controleprotocol vast, waarin de kaders van de controle zijn vastgelegd. De accountant is verantwoordelijk voor de controle van de jaarrekening.

Doel

Het controleprotocol heeft dus als doel nadere aanwijzingen te geven aan de accountant over de reikwijdte van de jaarrekeningcontrole, de daarvoor geldende normstellingen en de daarbij te hanteren goedkeurings- en rapporterings-toleranties.

2 Kader jaarrekeningcontrole

BBV

De gemeentewet schrijft voor dat de gemeente een jaarrekening moet maken (artikel 197 Gemw) en geeft enkele vereisten waaraan de jaarrekening moet voldoen. Artikel 186 Gemw bepaalt dat de jaarrekening moet voldoen aan bij of krachtens algemene maatregel van bestuur te geven regels. Vanaf begrotings-jaar 2004 geldt hiervoor het BBV.

Bado

Door middel van het Besluit accountantscontrole decentrale overheden (Bado) is voor de gemeenten de uitbreiding van de controleverklaring met een rechtmatig-heidsoordeel gerealiseerd (artikel 213 Gemw). Dit besluit geeft de minimum-vereisten voor de accountantscontrole.

Onder rechtmatigheid wordt begrepen de definitie volgens het Bado dat de in de rekening verantwoorde lasten, baten en balansmutaties rechtmatig tot stand zijn gekomen, dat wil zeggen ‘in overeenstemming zijn met de begroting en met de van toepassing zijnde wettelijke regelingen, waaronder gemeentelijke verordeningen’. Het gaat hier dus om financiële rechtmatigheid en niet om het juridisch begrip rechtmatigheid (= het voldoen aan wet- en regelgeving).

Reikwijdte

Het controleprotocol treedt niet in plaats van de bestaande wet- en regelgeving en leidt evenmin tot aanvullende regels. De werkwijze is de vaktechnische verantwoordelijkheid van de accountant zelf. Het controleprotocol kan wel op wet- en regelgeving gebaseerde toetsingspunten aangeven of vermelden welk aspecten minimaal in de controle moeten worden meegenomen, maar het is geen controleplan of werkprogramma.

Inrichting controle

De accountant bepaalt binnen het kader van de opdracht de wijze waarop de jaarrekeningcontrole wordt ingericht, evenals de aard en de omvang van de daarbij behorende werkzaamheden. Ook bepaalt hij binnen het kader van de opdrachtverlening de frequentie van de uit te voeren controles. De accountant kan de controlewerkzaamheden zonder voorafgaande kennisgeving uitvoeren.

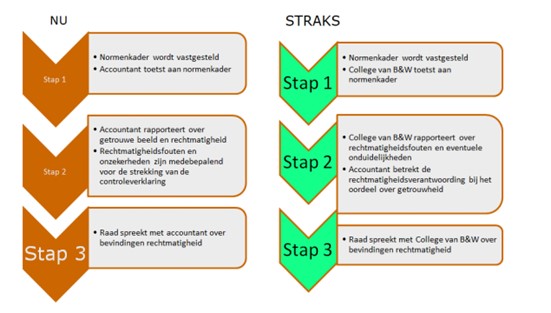

Rechtmatigheids-verantwoording

Naar verwachting moeten gemeenten voor het verslagjaar 2022 voor de eerste keer een verantwoording in de jaarrekening over de rechtmatigheid (exclusief getrouwheid) van de relevante financiële beheershandelingen.

In 2020 zijn we gestart met de voorbereiding van de rechtmatigheidsverantwoording en de bijbehorende structurele verbetering van. de interne beheersingsfunctie, waarmee we controleren of we alles volgens de wet- en regelgeving doen. Het controlejaar 2021 gebruiken wij om de onderbouwing van de rechtmatigheidsverantwoording vorm te geven. We gebruiken 2021 om te leren, om in 2022 een volledige rechtmatigheidsverantwoording op te leveren.

3 Normenkader en verantwoordingslijst Sisa

Normenkader

De accountant moet voor de jaarrekeningcontrole beschikken over toetsbare criteria. Daarvoor stelt de raad jaarlijks vast een normenkader met de relevante wet- en regelgeving. Voor de externe wetgeving en interne regelgeving van toepassing voor Sittard-Geleen verwijzen wij naar bijlage Normenkader.

WNT

De Wet normering bezoldiging topfunctionarissen (WNT) en de daarop gebaseerde regelgeving stellen maxima aan bezoldiging van topfunctionarissen in dienstverband en bij ontslag. Voor bezoldiging van topfunctionarissen geldt naast de maximering een publicatieverplichting in de jaarrekening. Dit geldt eveneens voor bezoldiging van niet-topfunctionarissen, indien zij de maximale bedragen van topfunctionarissen overschrijden.

Hiervoor geldt specifieke wet- en regelgeving:

- •

de wet normering topinkomens;

- •

het uitvoeringsbesluit WNT;

- •

de uitvoeringsregeling WNT;

- •

het controleprocotol WNT;

- •

de beleidsregels toepassing WNT.

De beleidsregels zijn voorschriften over het opnemen van verantwoordings-informatie in de jaarrekening. Het controleprotocol WNT geeft nadere aanwijzingen over de reikwijdte en de diepgang van de jaarrekeningcontrole op de naleving van de bepalingen van en op grond van de WNT. Zo moet de accountant bij de controle van de WNT-verantwoording specifieke goedkeurings- en rapporteringstoleranties hanteren.

Verantwoordingslijst SiSa

Gemeenten kunnen extra geld krijgen om specifiek beleid van de Rijksoverheid uit te voeren. Dit zijn specifieke uitkeringen. De verantwoording over de besteding van dit geld verloopt via de SiSa-systematiek. Dit betekent eenmalige informatieverstrekking, eenmalige jaarrekeningcontrole. Deze verantwoording hoort als bijlage bij de jaarstukken (SiSa-bijlage).

Het ministerie van BZK publiceert jaarlijks het overzicht welke verantwoordingen onder de SiSa vallen.

De accountant controleert de SiSa-bijlage op fouten en onzekerheden en rapporteert hierover in het accountantsverslag.

4 Goedkeurings- en rapporteringstoleranties

De accountant hanteert in de controle bepaalde toleranties en richt de controle daarop in. De accountant controleert niet ieder document of iedere financiële handeling, maar richt de controle zodanig in dat voldoende zekerheid wordt verkregen over het getrouwe beeld van de jaarrekening en de rechtmatigheid van de verantwoorde baten en lasten en balansmutaties en financiële beheershandelingen met een belang groter dan de vastgestelde goedkeurings-tolerantie. De accountant richt de controle in op het ontdekken van belangrijke fouten en baseert zich daarbij op risicoanalyse, vastgestelde toleranties en deelwaarnemingen en extrapolaties. De accountant hanteert bij de controle een betrouwbaarheid van 95%.

Jaarrekening

In het Bado zijn minimumeisen voor de in de controle te hanteren goedkeurings-toleranties voorgeschreven. De raad kan voor enig jaar de goedkeurings-toleranties scherper vaststellen dan deze minimumeisen. Dit moet dan wel worden toegelicht in de controleverklaring. De mini¬mumeisen zijn weergegeven in de volgende tabel.

|

Goedkeuringstolerantie |

Strekking controleverklaring: |

|||

|

Goed-keurend |

Beperking |

Oordeelont-houding |

Afkeurend |

|

|

Fouten in de jaar- rekening (% lasten) |

≤ 1% |

>1%<3% |

- |

≥ 3% |

|

Onzekerheden in de controle (% lasten) |

≤ 3% |

>3%<10% |

≥ 10% |

- |

Naast deze kwantitatieve benadering zal de accountant ook een kwalitatieve beoordeling hanteren. De weging van fouten en onzekerheden vindt ook plaats op basis van professional judgement.

Goedkeurings-toleranties

De goedkeuringstolerantie is het bedrag dat de som van fouten in de jaarrekening of onzeker¬heden in de controle aangeeft, die in een jaarrekening maximaal mogen voorkomen, zonder dat de bruikbaarheid van de jaarrekening voor de oordeelsvorming door de gebruikers kan worden beïnvloed. De goedkeuringstolerantie is bepalend voor de oordeelsvorming, de strekking van de af te geven controleverklaring.

De raad kan besluiten om voor enig jaar de goedkeuringstoleranties te verlagen. Toepassing van bovengenoemde goedkeuringstoleranties voor 2021 betekent op basis van de begroting 2021 indicatief dat een totaalbedrag aan fouten in de jaarrekening van circa € 3,8 mln. en een totaal aan onzekerheden van circa € 11,25 mln. de goedkeurende strekking van de controleverklaring niet zullen aantasten.

Rapporterings-toleranties

De rapporteringtolerantie is een bedrag dat gelijk is aan of lager is dan de bedragen voort¬vloeiend uit de goedkeuringstolerantie. Bij overschrijding van dit bedrag vindt rapportering plaats in het verslag van bevindingen. Een lagere rapporteringtolerantie leidt in beginsel niet tot aanvullende controle-werkzaamheden, maar wel tot een uitgebreidere rapportage van bevindingen.

De rapporteringtolerantie kan worden vastgesteld op een percentage, bijvoorbeeld 80%, van de goedkeuringstolerantie of op een maatschappelijk relevant geacht absoluut bedrag zoals € 100.000. De rapporteringtoleranties kunnen zich verder toespitsen op die elementen die de raad specifiek nader terug wil zien, zonder dat dit de controletoleranties zelf beïnvloedt. De rapporteringtolerantie wordt door de raad vastgesteld met inachtneming van bovengenoemde minimumeisen. De accountant richt de controle in rekening houdend met de rapporteringtolerantie om te kunnen waarborgen dat alle gesignaleerde onrechtmatigheden die dit bedrag overschrijden ook daadwerkelijk in het verslag van bevindingen worden opgenomen.

Voor het al dan niet opnemen van bevindingen in het verslag, zal de accountant een rapporteringtolerantie hanteren van 25% van de goedkeuringstoleranties met een minimum van € 50.000 op programmaniveau. Voor kredieten geldt een ondergrens van € 100.000. Door deze ondergrens te kiezen krijgt de raad een goed inzicht in fouten en onzekerheden. Daarnaast rapporteert de accountant over bevindingen die in het kader van de professionele oordeelsvorming relevant geacht worden.

SiSa

De accountant controleert de in de SiSa-bijlage van de jaarrekening genoemde specifieke uitkeringen met in achtneming van de Nota verwachtingen jaarrekeningcontrole 2021 (verschijnt in januari 2022). Geconstateerde fouten en onzekerheden dienen op grond van Bado in het verslag van bevindingen te worden opgenomen indien de navolgende rapporteringstolerantie per specifieke uitkering wordt overschreden:

- •

€ 12.500 indien de omvang ≤ aan € 125.000 is;

- •

10% indien de omvang > dan € 125.000 en ≤ € 1.000.000 is;

- •

€ 125.000 indien de omvang > € 1.000.000 is.

Voor de goedkeuringstoleranties zijn geen voorschriften. Daar de verantwoording van de specifieke uitkeringen een onderdeel zijn van de jaarrekening gelden voor wat betreft de getrouwheid en de rechtmatigheid dezelfde goedkeuringstoleranties die ook voor de overige onderdelen van de jaarrekening gelden.

5 Rechtmatigheidscriteria

In het kader van de rechtmatigheidcontrole kunnen 9 rechtmatigheidcriteria worden onderkend. In het kader van het getrouwheidsonderzoek wordt al aandacht besteed aan de meeste van deze criteria. Voor de oordeelsvorming over de rechtmatigheid van het financieel beheer zal extra aandacht besteed moeten worden aan de volgende rechtmatigheidcriteria:

- •

Het begrotingscriterium;

- •

Het misbruik en oneigenlijk gebruik criterium (M&O-criterium);

- •

Het voorwaardencriterium.

Begrotingscriterium

Het begrotingscriterium houdt in dat de gerealiseerde baten en lasten in overstemming zijn met de door de raad vastgestelde (programma)begroting inclusief begrotingswijzigingen. Overschrijdingen van de programmabegroting zijn in principe onrechtmatig maar hoeven niet altijd mee te wegen in het rechtmatigheidsoordeel van de accountant. Of daadwerkelijk sprake is van onrechtmatige bestedingen is er mede van afhankelijk of bestedingen al dan niet in overeenstemming zijn met het door de raad geformuleerde beleid. Daarnaast dient bij de beoordeling in aanmerking te worden genomen of tegenover de extra lasten tevens extra baten staan en of mogelijke (dreigende) begrotings-overschrijdingen tijdig aan de raad zijn gemeld. De raad beslist uiteindelijk over de verwijtbaarheid van begrotingsoverschrijdingen.

In de bijlage begrotingscriterium is een en ander nader uitgewerkt.

M&O-criterium

De gemeente voert beleid om misbruik en oneigenlijk gebruik te voorkomen. De accountant beoordeelt de kwaliteit van de beheersingsmaatregelen die misbruik en oneigenlijk gebruik voor¬komen en of deze maatregelen daadwerkelijk worden uitgevoerd.

Voorwaarden-criterium

Aan bestedingen en inningen van gelden zijn voorwaarden verbonden die zijn opgenomen in ex¬terne en interne regelgeving. In het bijgevoegde normenkader is de relevante externe en interne regelgeving opgenomen. De accountant beoordeelt in hoeverre in de organisatie voldoende beheersingsmaatregelen zijn opgenomen om te waarborgen dat aan die elementen van deze relevante wet- en regelgeving, die van belang zijn voor het financieel beheer, wordt voldaan.

‘Uitsluitingen’ oordeelsvorming rechtmatigheid

De gemeenteraad heeft de bevoegdheid om te bepalen dat aan onderdelen van verordeningen geen financiële consequenties worden verbonden. Daarmee worden deze bepalingen voor de rechtmatigheidstoets door de accountant niet in de oordeelsvorming betrokken. Dit kan alleen als deze onderdelen niet verplicht voortvloeien uit hogere regelgeving en het geen bepalingen betreft van recht, duur en hoogte. In de bijlage uitsluitingen zijn de bepalingen uit de interne regelgeving opgesomd waaraan de raad geen financiële consequenties verbindt. Het uitsluiten van bepalingen is een reparatiemaatregel met een tijdelijk karakter omdat deze bepalingen in de praktijk kennelijk niet (goed) worden toegepast. In de motivatie is aangegeven waarom deze situatie zich voordoet. Ingeval die situatie zich structureel voordoet wordt onderzocht of het verstandig is de betreffende onderdelen van de verordening in te trekken of te wijzigingen.

6 Inkadering begrip financiële rechtmatigheid

De controle op rechtmatigheid voor het jaar 2021 is limitatief gericht op:

- •

De naleving van wettelijke kaders zoals die in de kolom ‘Wetgeving extern’ van het normenkader (zie bijlage) zijn opgenomen. Dit uitsluitend voor zover deze directe financiële beheershandelingen betreffen of kunnen betreffen.

- •

De naleving van de volgende kaders:

- ○

de programmabegroting;

- ○

financiële verordening ex artikel 212 Gemeentewet;

- ○

de controleverordening ex artikel 213 Gemeentewet;

- ○

de verordening onderzoek doelmatigheid en doeltreffendheid ex art 213a Gemeentewet.

- ○

- •

En de overige kaders zoals opgenomen in de kolom “Regelgeving intern” van het normenkader (zie bijlage). Dit laatste voor zover van toepassing en uitsluitend voor zover deze directe financiële beheershandelingen betreffen of kunnen betreffen.

Collegebesluiten vallen niet onder de rechtmatigheidscontrole, tenzij de controle hiervan verplicht is op basis van hogere regelgeving of raadsbesluiten c.q. verordeningen. Indien het opstellen van een collegebesluit verplicht wordt gesteld, toets de accountant alleen of het collegebesluit ook daadwerkelijk is genomen. Worden er ook inhoudelijke eisen aan het collegebesluit gesteld, dan controleert de accountant ook of hieraan is voldaan.Zie paragraaf 2.2.2 Kadernota Rechtmatigheid van de Commissie BBV.

7 Rapportering accountant

Controleverordening

Tijdens en na afronding van de accountantcontrole rapporteert de accountant conform artikel 7 van de controleverordening:

- •

Indien de accountant bij een controle afwijkingen constateert die leiden tot het niet afgeven van een goedkeurende verklaring, meldt hij deze terstond schriftelijk aan de raad en zendt een afschrift hiervan aan het college;

- •

In aanvulling op het in de wet voorgeschreven verslag van bevindingen brengt de accountant over de door hem uitgevoerde (deel)controles verslag uit over zijn bevindingen van niet van bestuurlijk belang aan de ambtenaar van wie het geldelijk beheer, het vermogensbeheer, de administratie en de beheersdaden zijn gecontroleerd, het management van het organisatieonderdeel waar de ambtenaar werkzaam is en de commissie Begroting & Verantwoording;

- •

In kader van de procedure hoor en wederhoor worden de controleverklaring en het verslag van bevindingen voor verzending aan de raad door de accountant aan het college voorgelegd met de mogelijkheid voor het college om op deze stukken te reageren;

- •

De accountant bespreekt voorafgaand aan de raadsbehandeling van de jaarrekening het verslag van bevindingen met (een voor dit doel door de raad ingestelde vertegenwoordiging van) de raad.

Verslag voor College

Op basis van de interimcontrole (oktober jaar t) rapporteert de accountant aan het management en het college de bevindingen en mogelijke verbeterpunten in de bedrijfsvoering en processen die zijn onderzocht in het kader van de controle van de jaarrekening (managementletter).

Verslag voor Raad

Na de eindejaarscontrole (medio jaar t+1) rapporteert de accountant aan de raad over de uitkomsten van de jaarrekeningcontrole van de jaarrekening (accountantsverslag). Bij de interimcontrole rapporteert de accountant aan de raad via een boardletter.

Uitgangspunten voor de rapportagevorm

Gesignaleerde onrechtmatigheden worden toegelicht gespecificeerd naar de aard van het criterium (begrotingscriterium, voorwaardencriterium, etc.). Fouten of onzekerheden die de rapporteringstolerantie van dit controleprotocol overschrijden, worden weergegeven in een apart overzicht bij het verslag van bevindingen. De accountant rapporteert ook over eventuele bevindingen met betrekking tot de betrouwbaarheid en de continuïteit van de door de gemeente gehanteerde geautomatiseerde informatieverzorging.

Controleverklaring

In de controleverklaring wordt op een gestandaardiseerde wijze, zoals wettelijk voorgeschreven, de uitkomst van de jaarrekeningcontrole weergegeven, zowel ten aanzien van de getrouwheid als de rechtmatigheid. Deze controleverklaring is bestemd voor de raad, zodat deze de door het college opgestelde jaarrekening kan vaststellen.

8 Rechtmatigheidsverantwoording

Naar verwachting moeten gemeenten voor het verslagjaar 2022 voor de eerste keer een rechtmatigheidsverantwoording opnemen in de jaarrekening. Dit onder voorbehoud van parlementaire goedkeuring.

Het college van Burgemeester en Wethouders (B&W) (college) neemt dan een verantwoording op in de jaarrekening over de rechtmatigheid (exclusief getrouwheid) van de relevante financiële beheershandelingen. De accountant gaat toetsen of de jaarrekening (inclusief de rechtmatigheidsverantwoording) getrouw is.

Voorheen gaf de accountant een oordeel over de rechtmatigheid. Deze rechtmatigheidsverantwoording komt voort uit de voorstellen van de commissie Depla, in het rapport 'Vernieuwing van de begroting en verantwoording van gemeenten'. Het college is namelijk verantwoordelijk voor een rechtmatige uitvoering van de begroting. Het is daarom ook aan het college om hier verantwoording over af te leggen.

De rechtmatigheidsverantwoording heeft gevolgen voor de werkwijze in onze organisatie en de inrichting van de interne controlefunctie. Het controlejaar 2021 gebruiken we om de onderbouwing van de rechtmatigheidsverantwoording vorm te geven. De uitkomsten over 2021 zullen vervolgens leiden tot een complete onderbouwing t.b.v. de rechtmatigheidsverantwoording over verslagjaar 2022.

Ondertekening

Aldus besloten door de raad der gemeente Sittard-Geleen in zijn vergadering van

10 - 11 - 2021

De griffier

drs. J. Vis

De voorzitter

mr. J.Th.C.M. Verheijen

Bijlage 1. Het begrotingscriterium

Algemeen

Alle gerealiseerde baten en lasten dienen in overeenstemming te zijn met de door de raad vastgestelde programmabegroting inclusief alle goedgekeurde begrotingswijzigingen. Met de controle op de juiste toepassing van het begrotingscriterium wordt getoetst of het budgetrecht van de raad is gerespecteerd. De toe te passen normen voor het begrotingscriterium zijn op hoofdlijnen door de wetgever (gemeentewet) bepaald en worden door de raad nader ingevuld door middel van de programmabegroting en de verordening artikel 212 van de Gemeentewet.

Iedere begrotingsoverschrijding aan het einde van het boekjaar is onrechtmatig. Echter bepaalde soorten begrotingsoverschrijdingen wegen niet mee in het rechtmatigheidsoordeel van de accountant.

In onderstaande tabel zijn de soorten begrotingsoverschrijdingen met de bijbehorende consequentie voor het accountantsoordeel weergegeven 1 .

|

“Soorten” onrechtmatige begrotingsoverschrijdingen |

Telt niet mee voor oordeel accountant |

Telt wel mee voor oordeel accountant |

|

Kostenoverschrijdingen die niet passen binnen het bestaand beleid en waarvoor men tegen beter weten in geen voorstel tot begrotings-aanpassing heeft ingediend. Bijvoorbeeld de doelgroep c.q. de activiteiten zijn in de praktijk aantoonbaar ruimer geïnterpreteerd dan in regelgeving was gedefinieerd. |

|

X |

|

Kostenoverschrijdingen die passen binnen het bestaand beleid, maar waarbij de accountant ondubbelzinnig vaststelt dat die ten onrechte niet tijdig zijn gesignaleerd. Bijvoorbeeld de verwachte kostenoverschrijding op jaarbasis was via tussentijdse informatie al wel bekend, maar men heeft geen voorstel tot begrotingsaanpassing ingediend en dit is in strijd met de budgetregels. ------------------------------------------------------------ Dit betekent tevens dat kostenoverschrijdingen die passen binnen het bestaande beleid en die niet eerder konden worden gesignaleerd niet meetellen voor het accountantsoordeel. |

------------------ X |

X ----------------- |

|

Kostenoverschrijdingen die geheel of grotendeels worden gecompenseerd door direct gerelateerde opbrengsten, bijvoorbeeld via subsidies of kostendekkende omzet. |

X 2 |

|

|

Kostenoverschrijdingen bij open einde (subsidie)regelingen. Vaak blijkt vanwege dit open karakter in het kader van het opmaken van de jaarrekening een (niet eerder geconstateerde) overschrijding. |

X 2 |

|

|

Kostenoverschrijdingen die worden gecompenseerd door extra inkomsten die niet direct gerelateerd zijn. Over de aanwending van de extra inkomsten heeft de raad geen besluit genomen. |

|

X |

|

Kostenoverschrijdingen die achteraf als onrechtmatig moeten worden beschouwd omdat dit b.v. bij nader onderzoek door de belastingdienst, subsidieverstrekker of toezichthouder blijkt. Het gaat om interpretatie-verschillen van wet- en regelgeving die geconstateerd worden:

|

X |

X |

|

Kostenoverschrijdingen op activeerbare activiteiten (investeringen) waarvan de gevolgen zichtbaar worden via hogere afschrijvings- en financieringslasten in het jaar zelf of pas in volgende jaren.

|

X |

X |

Bovenstaande is van toepassing als aan de volgende voorwaarden is voldaan:

- •

De kostenoverschrijdingen zijn goed herkenbaar opgenomen in de jaarrekening. Hierbij wordt per overschrijding aangegeven welke “soort” overschrijding van toepassing is. Bovendien worden deze overschrijdingen toereikend in de jaarrekening toegelicht voor zover de kostenoverschrijdingen op programmaniveau groter zijn dan 1% van de begrote lasten en tenminste € 50.000 betreffen. Voor kredieten geldt op basis van de verordening artikel 212 Gemeentewet een ondergrens van € 100.000;

- •

De accountant neemt in het verslag van bevindingen een overzicht op van de kostenoverschrijdingen waarbij bovenstaande indeling naar “soorten” overschrijdingen wordt gevolgd. Op deze wijze blijkt welke overschrijdingen al dan niet in het oordeel zijn betrokken. De raad kan deze informatie betrekken bij de vaststelling van de jaarrekening. Door het vaststellen van de jaarrekening door de raad waarin onrechtmatige uitgaven zijn opgenomen, worden de desbetreffende uitgaven alsnog geautoriseerd. Het wel of niet vaststellen van de jaarrekening door de raad heeft overigens geen invloed op de strekking van de rechtmatigheidsverklaring van de accountant. De verklaring wordt immers afgegeven bij de door het college opgemaakte jaarrekening.

Tenslotte zijn er nog budgetafwijkingen welke weliswaar in financiële zin binnen de begroting blijven, maar waarbij zeer duidelijk is dat aanzienlijk minder prestaties zijn geleverd c.q. activiteiten zijn ontplooid dan in de begroting specifiek als doelstelling was aangegeven en welke niet in de jaarrekening zijn toegelicht. Deze posten vormen een aparte categorie ‘begrotingsoverschrijdingen”. Het gaat hier om afwijkingen van beoogde

prestaties en niet om financiële budgetafwijkingen c.q. niet financiële informatie die de accountant soms wel waarneemt, maar waarop hij niet standaard toetst. Indien de accountant dit waarneemt heeft dit geen gevolgen voor de strekking van de controleverklaring. Wel zal de accountant deze waarnemingen opnemen in zijn verslag van bevindingen.

Mutaties in (bestemmings)reserves

Mutaties in reserves die niet vóór 31 december 2021 zijn goedgekeurd zijn strijdig met het budgetrecht van de gemeenteraad. Deze mutaties zijn onrechtmatig en wegen mee in de oordeelsvorming van accountant. Mutaties na 31 december 2021 dienen via de winstbestemming ter besluitvorming aan de raad te worden voorgelegd.

Er zijn reserves waarbij van de mutaties vooraf slechts een inschatting gemaakt kan worden. De uiteindelijke realisatie kan dus afwijken van de begroting. Het betreft hier met name de volgende reserves:

- -

de calamiteitenreserve;

- -

verplichtingenreserves per organisatieonderdeel;

- -

reserves gevoed op basis van grondverkopen (bestemmingsreserve kostenverhaal ruimtelijke ontwikkeling);

- -

bestemmingsreserves efficiencyvoordelen (bestemmingsreserve afvalverwijdering en bestemmingsreserve riolering);

- -

de reserve grondexploitatie;

- -

de reserve versnelling bedrijfsvoering;

- -

de reserve vastgoed en sportaccommodaties.

Conform de door de raad vastgestelde (2017) kadernota Reserves en Voorzieningen zijn mutaties in deze reserves na afloop van het boekjaar niet onrechtmatig. Bij de jaarrekening wordt over deze mutaties verantwoording afgelegd en toelichting gegeven.

Budgetoverheveling

Regelmatig worden begrotingsafwijkingen veroorzaakt doordat activiteiten, waarvoor de gemeenteraad geld beschikbaar heeft gesteld, nog niet (geheel) zijn uitgevoerd. Dit leidt tot een voordelig resultaat ten opzichte van de begroting. De activiteiten worden in het volgende begrotingsjaar (verder) uitgevoerd. Om deze problematiek (het budget is in het oude jaar niet besteed, maar is wel nog nodig voor uitvoering van activiteiten in het nieuwe jaar) rechtmatig op te lossen, heeft de Commissie BBV in de kadernota Rechtmatigheid vier opties voorgesteld. Optie 4 (het vormen van verplichtingenreserves) is overgenomen in de gemeentelijke kadernota Reserves en Voorzieningen

Bijlage 2. Normenkader 2021

Het normenkader rechtmatigheid is een inventarisatie van de voor de accountantscontrole relevante regelgeving van de EU, het rijk en de gemeente voor de belangrijkste financiële processen. De inventarisatie bestaat uit de externe wetgeving en de eigen regelgeving. Naast de verordeningen maken ook andere besluiten van de gemeenteraad onderdeel uit van het normenkader. Dit betreft raadsbesluiten met een kader stellend karakter en bevatten bepalingen over financiële beheers- handelingen. Omdat de wet- en regelgeving continu verandert, actualiseren we dit overzicht jaarlijks aan de gewijzigde regelgeving.

|

Proces |

Programma |

Domein |

Externe wet- en regelgeving |

Eigen regelgeving |

|

N.v.t. |

Alle |

Alle |

|

|

|

Gemeenschappelijke Regelingen |

Gemeenschappelijke regelingen 0. Bestuur en Ondersteuning

1. Veiligheid

6. Sociaal domein

7. Volksgezondheid en milieu

8. Volkshuisvesting, ruimtelijke ordening en stedelijke vernieuwing

|

Alle |

|

|

|

Inkopen en aanbesteden |

Alle |

Dienstverlening |

|

|

|

Investeringen |

Alle |

Dienstverlening |

|

|

|

Administratie en verslaglegging |

0 Bestuur en ondersteuning |

Dienstverlening |

|

|

|

Debiteuren |

0 Bestuur en ondersteuning |

Dienstverlening |

|

|

|

Treasury |

0 Bestuur en ondersteuning |

Dienstverlening |

|

|

|

Belastingen |

0 Bestuur en ondersteuning |

Concerncontrol |

|

|

|

Gemeentefondsuitkeringen |

0 Bestuur en ondersteuning |

Concerncontrol |

|

|

|

Personeelslasten |

0 Bestuur en ondersteuning |

Dienstverlening |

|

|

|

Kosten |

Alle |

Dienstverlening |

|

|

|

Niet gesubsidieerde uitkeringen |

6 Sociaal domein |

Vidar |

|

|

|

Sociale Zaken |

6 Sociaal domein |

Vidar |

|

|

|

Subsidiebaten |

Alle |

Alle |

|

|

|

Planschade |

8. Volkshuisvesting, ruimtelijke ordening en stedelijke vernieuwing |

Omgeving |

|

|

|

Subsidieverstrekking |

Alle |

Samenleving |

|

|

|

Parkeren |

2 Verkeer, vervoer en waterstaat |

Omgeving |

|

|

|

Vergunningen |

3. Economie 6. Sociaal domein 8. Volkshuisvesting, ruimtelijke ordening en stedelijke vernieuwing 7. Volksgezondheid en milieu |

Omgeving |

|

|

|

Secretarieleges |

0 Bestuur en ondersteuning |

Dienstverlening |

|

|

|

Grondexploitatie |

8. Volkshuisvesting, ruimtelijke ordening en stedelijke vernieuwing |

Omgeving Dienstverlening |

|

|

|

Verhuuropbrengsten |

0 Bestuur en ondersteuning 8. Volkshuisvesting, ruimtelijke ordening en stedelijke vernieuwing |

Dienstverlening |

|

|

|

Marktgelden |

3. Economie |

Dienstverlening |

|

|

|

Havengelden |

2 Verkeer, vervoer en waterstaat |

Dienstverlening |

|

|

|

Huishoudelijk afval |

7 Volksgezondheid en milieu |

Omgeving |

|

|

|

Rioolbeheer |

7. Volksgezondheid en milieu |

Omgeving |

|

|

|

Reiniging |

7. Volksgezondheid en milieu |

Omgeving |

|

|

|

Wegenbeheer |

2. Verkeer, vervoer en waterstaat |

Omgeving |

|

|

|

Groenbeheer |

5. Cultuur en recreatie |

Omgeving |

|

|

|

Lijkbezorging |

7 Volksgezondheid en milieu |

Omgeving |

|

|

|

Dierenoverlast |

7 Volksgezondheid en milieu |

Omgeving |

|

|

Bijlage 3 ‘Uitsluitingen’ oordeelsvorming rechtmatigheid

|

Welke regelgeving? |

Welke bepalingen? |

Waarom ‘uitsluiten’? |

|

Inkoop en aanbesteding |

Interne regels |

Het inkoop- en aanbestedingsbeleid is in het verleden aan de raad voorgelegd ter vaststelling en was daarmee onderdeel van het normenkader. Op advies van de accountant zijn in voorgaande jaren de interne aanbestedingsregels buiten de controle van de jaarrekening gelaten. Het betreft hier een omvangrijke hoeveelheid detailcontroles met geen of beperkte invloed op de strekking van de controleverklaring. In plaats van externe controle door Deloitte uit hoofde van de jaarrekening is gekozen voor interne controles uit hoofde van versterking van de interne beheersing. Deze uitsluiting is in lijn met de werkwijze bij gemeenten Heerlen en Maastricht. |

Noot

Deze kostenoverschrijdingen zijn strikt formeel onrechtmatig. Er zijn echter situaties denkbaar waarbij de overschrijdingen binnen het door de raad uitgezette beleid zijn gebleven. In overeenstemming met het BADO zal de accountant deze overschrijdingen niet betrekken bij de beslissing of een goedkeurende controle-verklaring gegeven kan worden. Een voorbeeld is de situatie waarbij de kosten van afvalinzameling en –verwerking fors hoger zijn door de grote hoeveelheden aangeleverd afval. Deze hogere kosten worden echter gedekt door hogere inkomsten afvalstoffenheffing op basis van de vastgestelde tarieven. Conform het advies van de Commissie BBV worden dergelijke overschrijdingen benoemd als passend binnen het beleid van de raad. Het college zal dit toelichten in de jaarrekening overeenkomstig de overige overschrijdingen die binnen het beleid passen. Dit geldt ook voor kostenoverschrijdingen bij open einde regelingen.

Noot

2Deze kostenoverschrijdingen zijn strikt formeel onrechtmatig. Er zijn echter situaties denkbaar waarbij de overschrijdingen binnen het door de raad uitgezette beleid zijn gebleven. In overeenstemming met het BADO zal de accountant deze overschrijdingen niet betrekken bij de beslissing of een goedkeurende controle-verklaring gegeven kan worden. Een voorbeeld is de situatie waarbij de kosten van afvalinzameling en –verwerking fors hoger zijn door de grote hoeveelheden aangeleverd afval. Deze hogere kosten worden echter gedekt door hogere inkomsten afvalstoffenheffing op basis van de vastgestelde tarieven. Conform het advies van de Commissie BBV worden dergelijke overschrijdingen benoemd als passend binnen het beleid van de raad. Het college zal dit toelichten in de jaarrekening overeenkomstig de overige overschrijdingen die binnen het beleid passen. Dit geldt ook voor kostenoverschrijdingen bij open einde regelingen.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl