Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR665824

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR665824/1

Regeling vervallen per 01-01-2023

Verordening op de heffing en invordering van reclamebelasting Binnenstad 2022

Geldend van 07-12-2021 t/m 31-12-2022

Intitulé

Verordening op de heffing en invordering van reclamebelasting Binnenstad 2022De raad van de gemeente Tilburg;

- -

gezien het voorstel van het college van burgemeester en wethouders;

- -

gelet op artikel 227 van de Gemeentewet;

Verordening reclamebelasting Binnenstad 2021

vast te stellen de 'Verordening op de heffing en invordering van reclamebelasting Binnenstad 2022'.

Artikel 1 Definities

-

1. Voor de toepassing van deze verordening wordt, voor zover niet anders is bepaald, verstaan onder:

- a.

jaar: een kalenderjaar;

- b.

maand: een kalendermaand;

- c.

vergunning: een door het gemeentebestuur verleende en in een gemeentelijke registratie opgenomen toestemming op grond waarvan een persoon openbare aankondigingen, zichtbaar vanaf de openbare weg, mag hebben;

- d.

exploitant: een natuurlijk persoon of rechtspersoon die zijn beroep of bedrijf maakt van het ten behoeve van derden tegen vergoeding aanbrengen van openbare aankondigingen op door hem daartoe beschikbaar gestelde oppervlakten;

- e.

openbare weg: de weg als bedoeld in hoofdstuk II van de Wegenwet;

- f.

onroerende zaak: de onroerende zaak zoals bedoeld in Hoofdstuk III van de Wet waardering onroerende zaken.

- g.

WOZ-waarde: de op voet van hoofdstuk IV van de Wet waardering onroerende zaken voor de onroerende zaak vastgestelde waarde voor het kalenderjaar.

- a.

Artikel 2 Gebiedsomschrijving

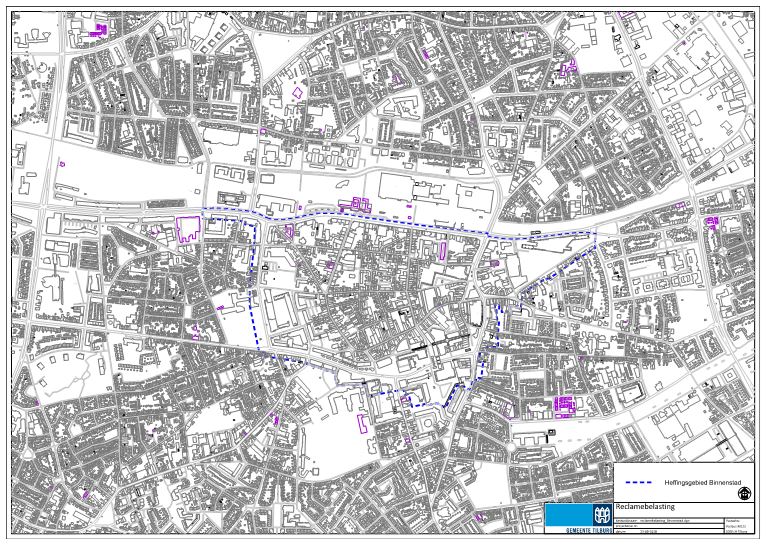

De verordening is van toepassing binnen het gebied genaamd 'Binnenstad' en zoals aangegeven op de bij deze verordening behorende kaart.

Artikel 3 Belastbaar feit

Onder de naam reclamebelasting wordt binnen het in artikel 2 van deze verordening aangegeven gebied een directe belasting geheven ter zake van het hebben van een openbare aankondiging die zichtbaar is vanaf de openbare weg.

Artikel 4 Belastingplicht

-

1. De reclamebelasting wordt geheven van degene van wie, dan wel ten behoeve van wie de openbare aankondigingen worden aangetroffen.

-

2. In afwijking in zoverre van het eerste lid wordt, indien de gemeente een vergunning heeft verleend voor het hebben van openbare aankondigingen, zichtbaar vanaf de openbare weg de reclamebelasting geheven van degene aan wie de vergunning is verleend.

-

3. In afwijking van het bepaalde in het eerste lid wordt de reclamebelasting ter zake van openbare aankondigingen die door tussenkomst van een exploitant zijn aangebracht, geheven van die exploitant.

Artikel 5 Belastingtijdvak

Het belastingtijdvak is gelijk aan het kalenderjaar.

Artikel 6 Ontstaan van de belastingschuld en heffing naar tijdsgelang

-

1. De belastingschuld ontstaat bij aanvang van het belastingtijdvak, of zo dit later is, op het tijdstip waarop het hebben van een openbare aankondiging een aanvang neemt.

-

2. Indien het belastingtijdvak gelijk is aan het kalenderjaar en de belastingplicht aanvangt in de loop van het kalenderjaar, bedraagt de belasting zoveel twaalfden van het over een jaar verschuldigde bedrag als er na aanvang van de belastingplicht nog volle maanden van het kalenderjaar resteren.

-

3. In de gevallen waarin de gemeente een vergunning heeft verleend voor het hebben van openbare aankondigingen zichtbaar vanaf de openbare weg, is het belastingtijdvak de periode waarvoor de vergunning is verleend, met dien verstande dat bij een kalenderjaaroverschrijdende geldigheidsduur van de vergunning het belastingtijdvak gelijk is aan het kalenderjaar.

Artikel 7 Ontheffing

Indien het belastingtijdvak gelijk is aan het kalenderjaar en de belastingplicht eindigt voor het verstrijken van het belastingtijdvak, wordt op verzoek van belastingplichtige ontheffing verleent over zoveel twaalfde gedeelten van het over een jaar verschuldigde bedrag als er na het tijdstip van beëindiging van de belastingplicht nog volle kalendermaanden van het belastingtijdvak resteren.

Artikel 8 Tarief en berekening van de belasting

-

1. De belasting wordt geheven van elke onroerende zaak met een aankondiging van meer dan 0,25 m².

-

2. Het tarief van de reclamebelasting bedraagt bij een vastgestelde WOZ-waarde:

a.

tot

€ 50.000

€ 302,40

b.

van

€ 50.000

tot

€ 200.000

€ 352,80

c.

van

€ 200.000

tot

€ 400.000

€ 403,20

d.

van

€ 400.000

tot

€ 600.000

€ 453,60

e.

van

€ 600.000

tot

€ 800.000

€ 504,00

f.

van

€ 800.000

tot

€ 1.000.000

€ 554,40

g.

van

€ 1.000.000

tot

€ 1.200.000

€ 604,80

h.

van

€ 1.200.000

tot

€ 1.400.000

€ 655,20

i.

van

€ 1.400.000

tot

€ 1.600.000

€ 705,60

j.

van

€ 1.600.000

tot

€ 1.800.000

€ 756,00

k.

van

€ 1.800.000

tot

€ 2.000.000

€ 806,40

l.

vanaf

€ 2.000.000

€ 907,20

-

3. Indien met betrekking tot een onroerende zaak geen waarde is vastgesteld op de voet van hoofdstuk IV van de Wet waardering onroerende zaken, wordt de heffingsmaatstaf van die onroerende zaak bepaald met overeenkomstige toepassing van het bepaalde bij of krachtens de artikelen 17, 18 en 20, tweede lid van de Wet waardering onroerende zaken.

-

4. Indien de vastgestelde WOZ-waarde voor het betreffende jaar naar beneden wordt bijgesteld, wordt de aanslag ambtshalve verminderd indien de lagere WOZ-waarde leidt tot een lager belastingbedrag voor de reclamebelasting.

-

5. Indien er sprake is van meerdere openbare aankondigingen worden, bij de berekening van de belasting, de oppervlakten van deze afzonderlijke aankondigingen bij elkaar opgeteld en gerekend als één openbare aankondiging.

-

6. De oppervlakte van andere dan rechthoekige voorwerpen worden gesteld op het product van de twee aangrenzende zijden van een om het voorwerp geplaatste denkbeeldige rechthoek.

-

7. Indien de gemeente een vergunning heeft verleend voor het hebben van openbare aankondigingen zichtbaar vanaf de openbare weg, wordt voor de berekening van de reclamebelasting aangesloten bij de geldigheidsduur van die vergunning, tenzij blijkt dat het belastbaar feit zich gedurende een kortere periode heeft voorgedaan. In dat geval bestaat aanspraak op ontheffing, waarbij artikel 7 van overeenkomstige toepassing is.

Artikel 9 Vrijstellingen

De belasting wordt niet geheven voor:

- a.

het hebben van openbare aankondigingen, waarvan de aanwezigheid ingevolge wettelijk voorschrift moet worden gedoogd;

- b.

door de Koninklijke Nederlandse Toeristenbond ANWB of een overeenkomstig lichaam aangebrachte of geplaatste openbare aankondigingen uitsluitend ten behoeve van een vlotte doorstroming van het verkeer of ten dienste van openbare ruimten;

- c.

openbare aankondigingen, die uitsluitend het openbaar belang dienen;

- d.

openbare aankondigingen, die door publiekrechtelijke rechtspersonen zijn aangebracht of geplaatst, indien en voor zover de openbare aankondiging geschiedt ter uitvoering van de aan dit orgaan opgedragen publiekrechtelijke taak;

- e.

openbare aankondigingen die door (semi) overheden of cultureel-maatschappelijke instellingen zijn aangebracht of geplaatst en die betrekking hebben op door hen georganiseerde tijdelijke activiteiten met een cultureel, maatschappelijk, charitatief of ideëel belang;

- f.

openbare aankondigingen waarvoor op grond van een privaatrechtelijke overeenkomst reeds betaling aan de gemeente moet geschieden;

- g.

losse, niet permanent aanwezige openbare aankondigingen, die direct verplaatst kunnen worden;

- h.

openbare aankondigingen binnen het inwendig gedeelte van een bedrijf of een gedeelte daarvan, welke niet zijn gericht op het zichtbaar zijn vanaf de openbare weg;

- i.

onroerende zaken die in hoofdzaak zijn bestemd voor de openbare eredienst of voor het houden van openbare bezinningssamenkomsten van levensbeschouwelijke aard, een en ander met uitzondering van delen van zodanig onroerende zaken die dienen als woning;

- j.

openbare aankondigingen betrekking hebbend op openbare verkoping, verkoop of verhuur van een onroerende zaak, indien deze aanwezig zijn in de onmiddellijke aanwezigheid van de te verkopen dan wel te verhuren zaak.

Artikel 10 Wijze van heffing

De belasting wordt geheven bij wege van aanslag.

Artikel 11 Termijnen van betaling

-

1. In afwijking van artikel 9, eerste lid, van de Invorderingswet 1990 moeten de aanslagen worden betaald in twee gelijke termijnen waarvan de eerste vervalt op de laatste dag van de tweede maand volgende op de maand die in de dagtekening van het aanslagbiljet is vermeld en de tweede twee maanden later.

-

2. De Algemene termijnenwet is niet van toepassing op de in het eerste lid gestelde termijnen.

-

3. In afwijking van het bepaalde in het eerste lid geldt, zolang de verschuldigde bedragen door middel van automatische betalingsincasso van de betaalrekening van de belastingschuldige kunnen worden afgeschreven, dat de aanslagen moeten worden betaald in 12 gelijke termijnen, waarvan de eerste termijn vervalt tussen de 24e en het einde van de maand volgende op de maand die in de dagtekening van het aanslagbiljet is vermeld en elk van de volgende termijnen telkens een maand later (eveneens tussen de 24e en het einde van de maand).

-

4. Indien de verschuldigde bedragen als genoemd in het derde lid tweemaal achtereen niet kunnen worden geïncasseerd, vervalt voor het betreffende aanslagbiljet de mogelijkheid tot automatische betalingsincasso en gelden de betaaltermijnen zoals genoemd in het eerste lid.

Artikel 12 Kwijtschelding

Bij de invordering van de reclamebelasting wordt geen kwijtschelding verleend.

Artikel 13 Inwerkingtreding, overgangsrecht en citeertitel

-

1. Deze verordening treedt in werking met ingang van de eerste dag na die van de bekendmaking.

-

2. De datum van ingang van de heffing is 1 januari 2022.

-

3. De 'Verordening reclamebelasting Binnenstad 2021' van 9 november 2020 wordt ingetrokken met ingang van de in het tweede lid genoemde datum van ingang van de heffing, met dien verstande dat zij van toepassing blijft op de belastbare feiten die zich voor die datum hebben voorgedaan.

-

4. Deze verordening kan worden aangehaald als 'Verordening reclamebelasting Binnenstad 2022'.

Ondertekening

Aldus vastgesteld in de openbare vergadering van 11 november 2021.

de griffier,

de voorzitter,

Bijlage 1

Kaart gebied Binnenstad

Memorie van toelichting behorende bij de ‘Verordening reclamebelasting Binnenstad 2022’

Tarieven

De tarieven 2022 zijn niet gewijzigd ten opzichte van 2021.

Kosten en opbrengsten

De opbrengst van de reclamebelasting wordt, na aftrek van de door de gemeente gemaakte kosten, overgemaakt aan het Ondernemersfonds Binnenstad Tilburg.

Het ondernemersfonds is een initiatief van de samenwerkende partijen in de binnenstad, te weten: Binnenstad Management Tilburg (B.M.T.), Winkeliersvereniging Binnenstad Tilburg (W.B.T.) en Stichting Horeca Concentratiegebied Tilburg (H.C.G.).

Kosten en opbrengsten (x € 1.000)

|

|

|

Rekening |

Begroting |

Begroting |

|

|

2020 |

2021 |

2022 |

|

|

Totale kosten |

|

250 |

250 |

250 |

|

Totale opbrengsten |

|

250 |

250 |

250 |

|

Saldo |

|

0 |

0 |

0 |

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl