Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR665250

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR665250/1

Beleidskader Verbonden Partijen Waterschap Vechtstromen

Geldend van 30-11-2021 t/m heden

Intitulé

Beleidskader Verbonden Partijen Waterschap Vechtstromen1. Inleiding

1.1 Aanleiding

Waterschap Vechtstromen werkt op vele manieren samen met andere organisaties. Dit doen we in de verwachting om op deze manier meer maatschappelijk rendement te behalen. Samenwerken betekent het opgeven van een deel van de eigen autonomie in het vertrouwen er meer waarde voor terug te krijgen. Samenwerking komt in vele vormen. Eén van deze vormen is het deelnemen aan verbonden partijen. Deze vorm van samenwerking vraagt om een goede balans in bevoegdheden, verantwoordelijkheden en verantwoording. In deze beleidsnota worden uitgangspunten geschetst die waterschap Vechtstromen van belang vindt voor samenwerking in verbonden partijen. In dit beleidskader zijn uitgangspunten vastgelegd voor een afweging om al dan niet over te gaan tot deelname aan een verbonden partij. Ook is beschreven op welke wijze het waterschap wil sturen op verbonden partijen waar Vechtstromen aan deelneemt. En geeft dit beleidskader richting aan de manier waarop over verbonden partijen wordt gerapporteerd in het jaarverslag en de begroting, onderdeel van de planning- en controlcyclus.

Deze nota vervangt de notitie Verbonden Partijen van april 2014. De nota bevat een actualisatie van het beleid, met verhoogde aandacht voor mogelijkheden om te sturen op verbonden partijen en daarmee ook te sturen op mogelijke risico’s.

1.2 Definitie verbonden partijen

In het Waterschapsbesluit (artikel 4.1) is over verbonden partijen de volgende definitie opgenomen.

“Een verbonden partij is een privaatrechtelijke of publiekrechtelijke organisatie waarin het waterschap een bestuurlijk én een financieel belang heeft. Onder bestuurlijk belang wordt verstaan zeggenschap, hetzij uit hoofde van vertegenwoordiging in het bestuur hetzij uit hoofde van stemrecht.”

Er is dus sprake van een bestuurlijk belang als een lid van het dagelijks of algemeen bestuur of een ambtenaar van het waterschap namens het waterschap in het bestuur van de verbonden partij plaatsneemt, of namens het waterschap stemt. Bij alleen een benoemingsrecht of voordrachtsrecht voor het bestuur is feitelijk geen sprake van een verbonden partij.

Een financieel belang is als volgt gedefinieerd: “een aan de verbonden partij ter beschikking gesteld bedrag dat niet verhaalbaar is indien de verbonden partij failliet gaat onderscheidenlijk het bedrag waarvoor aansprakelijkheid bestaat indien de verbonden partij haar verplichtingen niet nakomt”.

Hiervan is sprake als het waterschap geen verhaal heeft als de verbonden partij failliet gaat, of als het waterschap aansprakelijk wordt gesteld als de verbonden partij haar verplichtingen niet nakomt. Bij leningen en garantstellingen is er dus geen sprake van een verbonden partij: het waterschap houdt juridisch verhaal als de partij failliet gaat. Ook bij subsidies is er geen sprake van een verbonden partij: het gaat om overdrachten (subsidies).

Als er geen sprake is van zowel een bestuurlijk als een financieel belang, is er dus ook geen sprake van een verbonden partij. Desondanks beveelt de commissie Besluit Begroting en Verantwoording aan om ook organisaties mee te nemen in de paragraaf verbonden partijen waarbij sprake is van:

- •

een structurele bekostiging in overwegende mate van (de activiteiten van) een organisatie via één of meer geldstromen (begrotingsfinanciering, subsidie en overeenkomst van pacht)

én

- •

een bestuurlijk belang.

1.3 Leeswijzer

In dit beleidskader wordt ingegaan op het maken van de keuze voor het oprichten van of deelnemen in een verbonden partij (hoofdstuk 2). Daarnaast worden uitgangspunten gedefinieerd voor de manier waarop het waterschap wil omgaan met de verbonden partij (hoofdstuk 3). Het gaat dan over de manier waarop de sturing op verbonden partijen vorm krijgt. In hoofdstuk 4 wordt stil gestaan bij de evaluatie van verbonden partijen en eventuele besluiten tot het beëindigen van een deelname.

2. Besluiten over oprichten van of deelnemen in een verbonden partij

2.1 Inleiding

Wanneer de vraag opkomt of het wenselijk is een samenwerking aan te gaan, om op deze manier een taak van het waterschap op afstand te organiseren, vraagt dit een goede afweging.

Met de oprichting en deelname aan een verbonden partij zet het waterschapsbestuur de uitvoering van een deel van zijn werkzaamheden op afstand. Dat betekent dat een deel van de autonomie wordt opgegeven omdat samenwerken meerwaarde heeft, bijvoorbeeld vanuit het oogpunt van kwaliteitsverbetering of efficiëntie, of om bepaalde risico’s af te dekken. Onderstaande uitgangspunten zijn van toepassing bij het maken van een afweging over het al dan niet toetreden tot een verbonden partij en de inrichting ervan.

Uitgangspunten

-

1. Er worden alleen activiteiten overgedragen aan een verbonden partij als deze zich hiervoor lenen.

-

Niet alle activiteiten van het waterschap lenen zich voor deelname aan een verbonden partij. Voor het op afstand organiseren van activiteiten is een afwegingskader opgesteld, dit is opgenomen in bijlage 1. Het afwegingskader maakt helder welke activiteiten zich wel en niet lenen voor het op afstand organiseren en geven een indicatie over het gebruik van een bestuursrechtelijke of privaatrechtelijke organisatievorm.

-

2. Activiteiten worden overgedragen naar een verbonden partij wanneer dit maatschappelijke meerwaarde biedt. Het algemeen bestuur besluit hierover.

-

Wanneer uit het afwegingskader het beeld komt dat deelname aan of oprichting van een verbonden partij aan de orde is, wordt hierover een voorstel voor besluitvorming voorgelegd aan het algemeen bestuur. Hierbij wordt aangegeven welk maatschappelijk rendement wordt behaald. Factoren als kwaliteit, kwetsbaarheid en kosten spelen hierbij een rol.

-

3. Voor samenwerking in een verbonden partij wordt de best passende bestuurlijke, organisatorische en juridische vorm gekozen. De keuze tussen een publiek- of privaatrechtelijke samenwerking wordt per geval gemaakt. Er wordt gekozen voor een samenwerkingsvorm die zo eenvoudig mogelijk is.

-

De samenwerking in een verbonden partij kan plaatsvinden in verschillende rechtsvormen. In alle gevallen blijft het waterschap maatschappelijk aanspreekbaar. Vanuit de publieke rol en taken ligt een publiekrechtelijke samenwerkingsvorm voor de hand.

-

Soms kan echter een privaatrechtelijke vorm gewenst zijn, bijvoorbeeld vanwege:

- ○

Private financiering;

- ○

Beperken van financiële risico’s;

- ○

Specifieke situaties waarvoor privaatrecht maatwerk biedt;

- ○

Grotere flexibiliteit in organisatievorm, organisatieaanpassingen en opheffing.

- ○

-

Bij de keuze voor de samenwerkingsvorm wordt bovendien gekozen voor meest eenvoudige samenwerkingsvorm, passend bij de situatie, waarmee de werkzaamheden zo efficiënt mogelijk worden georganiseerd.

-

In bijlage 2 is een overzicht opgenomen van de mogelijke publiek- en privaatrechtelijke rechtsvormen bij het oprichten van een verbonden partij. Bij het maken van een afweging voor een passende rechtsvorm wordt uiteraard ook gekeken naar de relevante wet- en regelgeving over bijvoorbeeld staatssteun en mededinging en aanbesteding. Daarnaast spelen onder andere fiscale aspecten, typering van de uit te besteden taak/activiteit en de gewenste mate van sturing.

-

4. Bij besluitvorming over samenwerking in een verbonden partij wordt naast een voorstel voor de rechtsvorm, ook aandacht besteed aan risico’s en beheersmaatregelen, governance , informatievoorziening en evaluatiemomenten en een exit-strategie.

-

In de motivering om deel te nemen in een verbonden partij wordt in aandacht besteed aan de volgende onderwerpen:

- •

Welk waterschapsbelang wordt gediend met deelname aan de verbonden partij?

- •

Welke doelen en prestaties worden met de verbonden partij nagestreefd?

- •

Welke rechtsvorm heeft/krijgt de verbonden partij?

- •

Welke ruimte krijgt de verbonden partij bij het uitvoeren van de doelen en prestaties (taakopvatting)?

- •

Hoe is de zeggenschap verdeeld? Uitgangspunt is dat wordt gestreefd naar de hoogst haalbare invloed die te rechtvaardigen is vanuit het financieel belang van het waterschap.

- •

Hoe ziet de verdeling en toewijzing van verantwoordelijkheden binnen de verbonden partij eruit?

- •

Hoe wordt verantwoording afgelegd aan de verschillende deelnemers?

- •

Welke risico’s loopt Vechtstromen met deelname? En hoe wordt de risicobeheersing bij de verbonden partij geregeld?

- •

Hoe en onder welke voorwaarden en tegen welke kosten kan het waterschap zich terugtrekken uit de verbonden partij (exit-strategie)?

- •

Zijn er overige randvoorwaarden waarbinnen geopereerd moet worden, zoals weerstandsvermogen, beloningsbeleid of kwaliteitsborging?

- •

Bij deelname aan besloten of naamloze vennootschappen zijn aanvullend de volgende zaken van belang:

- •

Om de invloed van het waterschap te vergroten bij samenwerkingen in een NV of BV, is het wenselijk om vast te legen dat de algemene vergadering van aandeelhouders (AvA), naast een aantal wettelijke taken, besluit over:

- ○

Begroting

- ○

Investeringsvoorstellen met een omvang boven een vooraf bepaald bedrag

- ○

Benoeming van de bestuurder

- ○

Het bezoldigingsbeleid van de bestuurder en de toezichthouder.

- ○

- •

De portefeuillehouder financiën is in beginsel de vertegenwoordiger van het waterschap in de AvA. Hierdoor worden de rollen van aandeelhouder en opdrachtgever gescheiden 1

- •

Er worden duidelijke afspraken gemaakt over de voorwaarden waaronder aandeelhouders uit kunnen treden en de rechten die de mede aandeelhouders daarbij hebben.

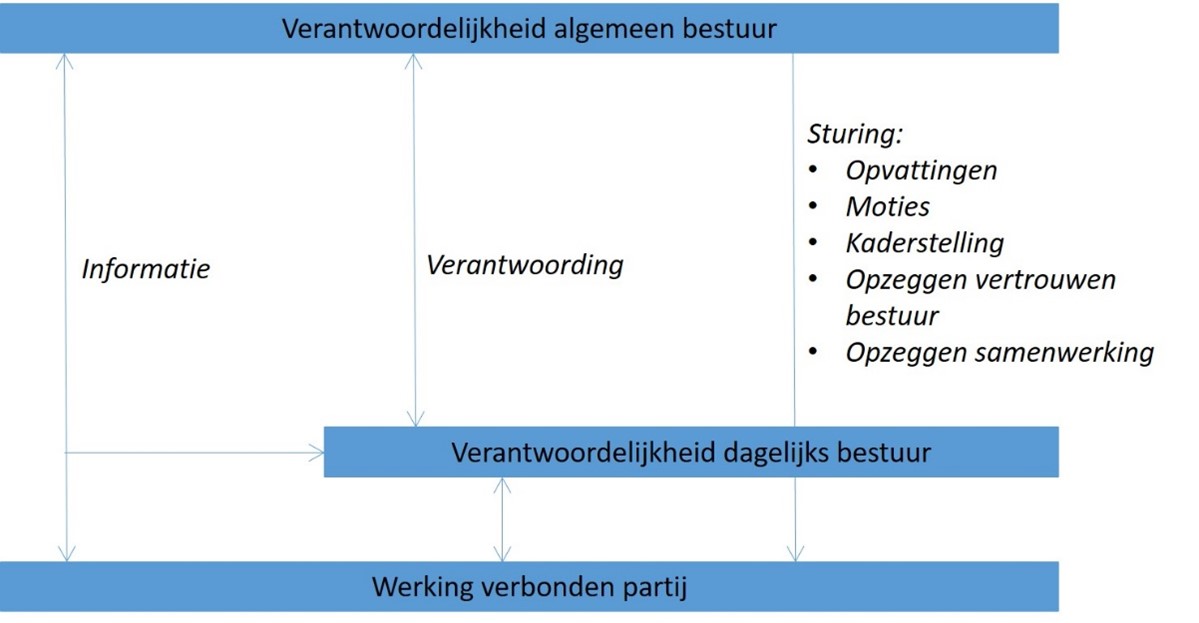

3. Sturing op verbonden partijen

3.1 Inleiding

Het deelnemen in verbonden partijen levert naast voordelen ook financiële en bestuurlijke risico’s op. Om de voordelen maximaal te benutten en de risico’s te beheersen, is het belangrijk om voldoende aandacht te hebben voor de sturing op de verbonden partijen. Hiermee wil het waterschap bereiken dat de verbonden partij de overeengekomen opdracht realiseert binnen de daarover afgesproken kaders.

Uitgangspunten

-

5. De bestuurlijke rollen van eigenaar en opdrachtgever worden zoveel mogelijk gescheiden, in ieder geval in privaatrechtelijke samenwerkingen, en het is helder door wie de verschillende rollen worden ingevuld.

-

Bij deelname aan een verbonden partij heeft het waterschap twee rollen: als eigenaar/ opdrachtnemer en als opdrachtgever/klant.

-

Als eigenaar ligt de nadruk op het bewaken van de continuïteit van de verbonden partij, het behalen van de financiële resultaten en het beheersen van de risico’s. De opdrachtgever (klant) heeft een focus op het realiseren van de beoogde beleidsdoelstellingen. In deze rol worden afspraken gemaakt over de te leveren producten en diensten en tegen welke prijs. Tussen deze verschillende rollen kunnen mogelijk tegengestelde belangen ontstaan. Wat goed is voor de continuïteit van de verbonden partij (eigenaar), draagt niet altijd bij aan het realiseren van de gestelde doelen (opdrachtgever).

-

Gezien de verschillende belangen wordt ervoor gekozen om de rol van eigenaar en de rol van opdrachtgever in beginsel niet bij dezelfde portefeuillehouder te beleggen. Dit geldt in het bijzonder voor privaatrechtelijke samenwerkingen. Bij private regelingen vervult de portefeuillehouder financiën de rol van vertegenwoordiger van het waterschap in de algemene vergadering van aandeelhouders. Het inhoudelijk verantwoordelijk bestuurslid heeft de rol van opdrachtgever.

-

Wanneer het dagelijks bestuur hiervan afwijkt, wordt dit gedaan onder vermelding van reden. Het is wenselijk om hier in de portefeuilleverdeling mee rekening te houden zodat de rol van eigenaar en opdrachtgever niet samenvallen bij één portefeuillehouder.

-

Het is aan de vertegenwoordigers van het waterschap in de verschillende organen van de verbonden partij om integer om te gaan met de verschillende rollen. Daarbij hoort ook het helder aangeven vanuit welke rol informatie of verantwoording wordt afgegeven.

-

6. Voor een Raad van Commissarissen of een Raad van Toezicht wordt in beginsel een onafhankelijk commissaris of toezichthouder benoemd

-

Een commissaris is alleen verantwoording schuldig aan de aandeelhouders van de vennootschap en handelt in het belang van deze organisatie. Dit kan conflicteren met het publiek belang. Om te zorgen dat de commissaris zonder last of ruggenspraak kan handelen, is het van belang hiervoor een onafhankelijk persoon, met de juiste kwalificaties, te benoemen.

-

Bovenstaande betekent dat leden van het algemeen of dagelijks bestuur en ambtenaren geen zitting kunnen nemen in een toezichthoudende functie bij deelnemingen waar het waterschap partij is.

-

Dit uitgangspunt is ook van toepassing op de invulling van de toezichthoudende rol.

-

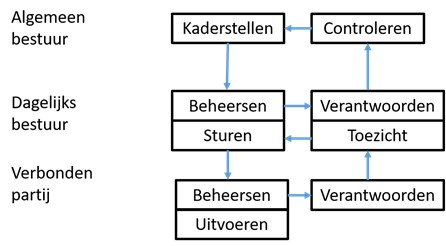

7. Bij rapportages over verbonden partijen wordt aandacht besteed aan de financiële resultaten en aan de geleverde inhoudelijke prestaties. De informatievoorziening aan het algemeen bestuur is zodanig dat de het algemeen bestuur de kaderstellende en controlerende rol goed kan vervullen.

-

Het dagelijks bestuur heeft de rol van opdrachtgever en eigenaar van de verbonden partij. Het algemeen bestuur heeft een kaderstellende en controlerende taak. Dit houdt rondom verbonden partijen in dat wordt gekeken of de verbonden partij de afgesproken taak binnen de gestelde kaders uitvoert én of het dagelijks bestuur dit goed bewaakt en waar nodig bijstuurt.

-

Hiervoor is een actieve informatievoorziening wenselijk van het dagelijks bestuur naar het algemeen bestuur van het waterschap. Dit gebeurt in ieder geval via de planning- en controlcyclus. Zowel in het jaarverslag als bij de begroting voorziet het dagelijks bestuur het algemeen bestuur van informatie over de verbonden partijen. Hierbij wordt ingegaan op doelstellingen, prestaties en middelen én wordt ingegaan op risico’s. In bijlage 3 is opgenomen welke informatie minimaal wordt verstrekt over de verbonden partijen in de begroting.

-

In bijlage 4 wordt nader ingegaan op de sturingsinstrumenten die het algemeen bestuur heeft om de rollen in te vullen uit onderstaande illustratie.

-

-

8. Het waterschap hecht aan toepassing van de Wet Normering Topinkomens bij verbonden partijen.

-

Op publiekrechtelijke verbonden partijen is de Wet Normering Topinkomens van toepassing. NV’s en BV’s die geen publiekrechtelijke bevoegdheden hebben, vallen niet direct onder deze wet. Het waterschap streeft ernaar om binnen privaatrechtelijke deelnemingen de normering uit deze wet ook toe te passen.

4. Evalueren en beëindigen deelname van verbonden partijen

4.1 Inleiding

Over het algemeen geldt dat Vechtstromen voor langere tijd deelneemt in een verbonden partij. Daarbij is het wel wenselijk om regelmatig stil te staan bij de vraag of en in welke mate deze relatie nog altijd maatschappelijk meerwaarde biedt en daarmee de beste vorm is voor het realiseren van onze doelen.

Ontwikkelingen die aanleiding kunnen geven tot heroverweging zijn:

- •

Een wijziging van de doelstelling(en) van een verbonden partij;

- •

Een wijziging van het voortbestaan en eigenstandigheid van de verbonden partij als gevolg van fusie of integratie;

- •

Een afwijking van de voorgenomen of gerealiseerde prestaties (inclusief kosten), nieuwe risico’s en ontwikkelingen in relatie tot het weerstandsvermogen;

- •

Een wijziging in doelstelling(en) van het waterschap, waardoor de verbonden partij niet langer bijdraagt aan het realiseren van doelstelling(en) van het waterschap.

In de heroverweging spelen vervolgens verschillende aspecten een rol bij besluitvorming over al dan niet beëindiging van deelname aan de verbonden partij. Hierbij valt te denken aan kosten van uittreding, juridisch aangegane verplichtingen, medewerking van andere overheden bij uittreding van een gemeenschappelijke regeling of (andere) strategische overwegingen.

4.2 Uitgangspunten

-

9. Jaarlijks wordt stil gestaan bij het maatschappelijk rendement van de verbonden partijen.

-

Jaarlijks, bij het jaarverslag en de begroting, wordt stil gestaan bij ontwikkelingen rondom de verbonden partij en de mate waarin deelname in de verbonden partij bijdraagt aan de beleidsdoelen van het waterschap.

-

Als er onvoldoende sprake is van meerwaarde, kan worden overwogen om uit de verbonden partij te stappen of deze op te heffen. Hierbij kan eventueel gebruik gemaakt worden van bijvoorbeeld doelmatigheidsonderzoeken, rekenkameronderzoeken en benchmarks.

-

10. Bij een voornemen tot beëindiging van deelname aan een verbonden partij wordt het algemeen bestuur hierover tijdig geïnformeerd. Uiteindelijke besluitvorming hierover ligt ook bij het algemeen bestuur.

-

Bij oprichting van een verbonden partij wordt ook stil gestaan bij een zogenaamde exit-strategie waaruit blijkt onder welke voorwaarden Vechtstromen zichzelf kan terugtrekken uit de verbonden partij. Op het moment dat beëindiging werkelijk aan de orde is, wordt het algemeen bestuur hierover ruim van te voren actief geïnformeerd.

Ondertekening

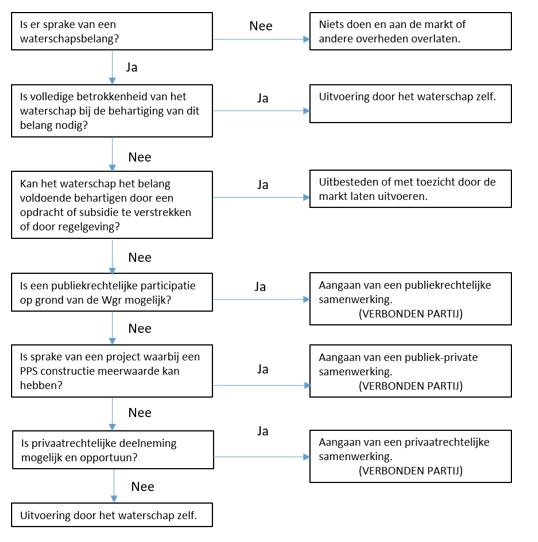

Bijlage 1 Afwegingskader samenwerken in verbonden partijen

Onderstaande beslisboom geeft een indicatie voor een keuze over de manier van het organiseren van activiteiten en wanneer een verbonden partij mogelijk aan de orde is.

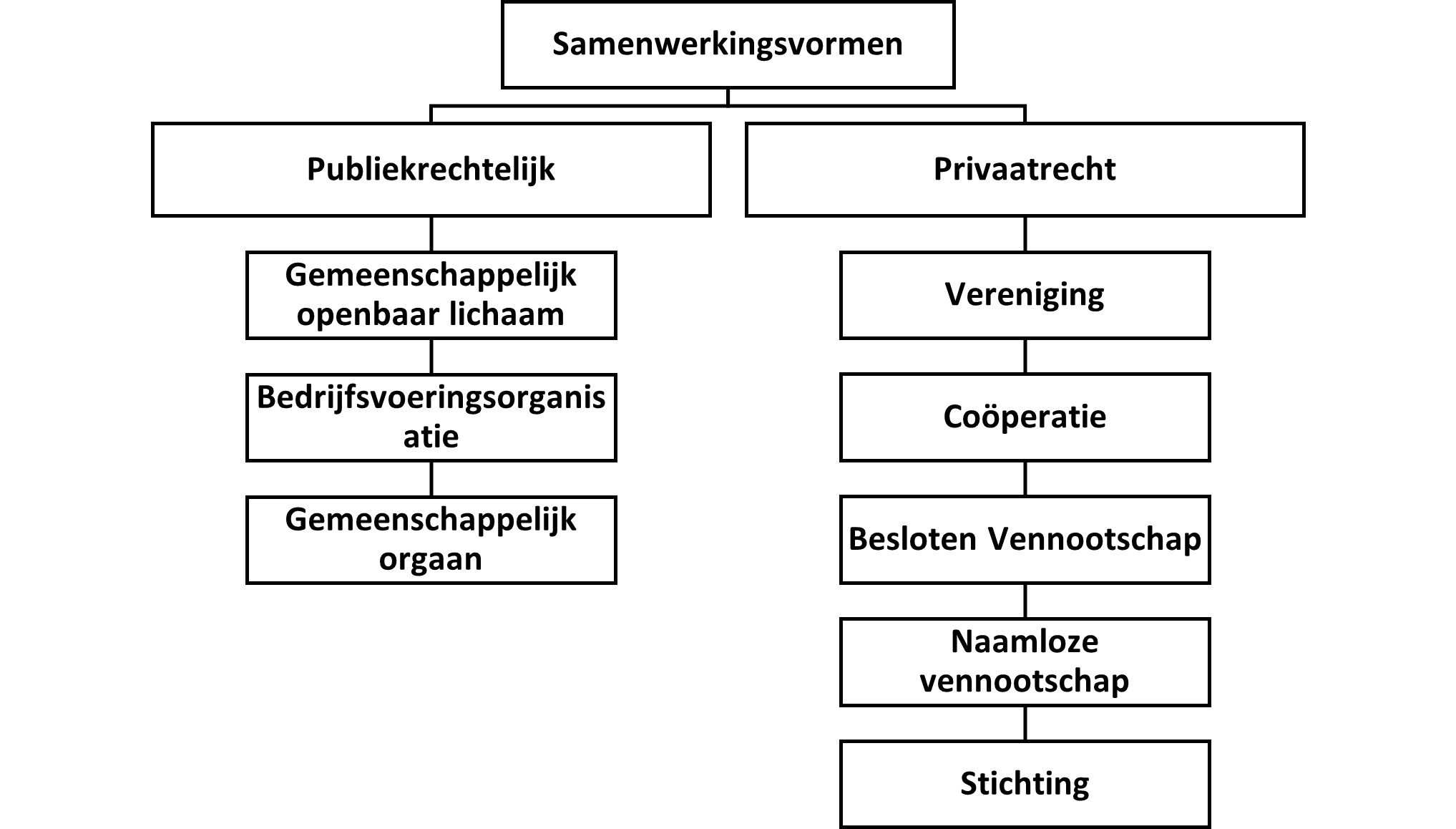

Bijlage 2 Samenwerkingsvormen voor verbonden partijen

Er kan in verschillende vormen (juridisch) worden samengewerkt in een zelfstandige organisatie. Publiekrechtelijk op basis van de Wet gemeenschappelijke regelingen (Wgr) en privaatrechtelijk op basis van het Burgerlijk Wetboek (BW).

Publiekrechtelijk

De Wgr kent drie vormen van publiekrechtelijke samenwerking, waarbij een zelfstandige organisatie wordt opgericht.

- 1.

Gemeenschappelijk openbaar lichaam;

- 2.

Gemeenschappelijk orgaan;

- 3.

Bedrijfsvoeringsorganisatie.

Hiertoe wordt een gemeenschappelijke regeling getroffen. Een gemeenschappelijke regeling wordt niet getroffen door het waterschap als rechtspersoon, maar door één of meer van de bestuursorganen van het waterschap: algemeen bestuur, dagelijks bestuur of voorzitter. Het type bevoegdheden dat in de gemeenschappelijke regeling wordt gebracht, bepaalt welk bestuursorgaan de regeling treft. Als verordenende of kaderstellende bevoegdheden in de samenwerking worden gebracht zal het algemeen bestuur de gemeenschappelijke regeling treffen (‘raadsregeling’). Als de samenwerking uitsluitend uitvoerings- of bedrijfsvoeringstaken betreft zal het dagelijks bestuur de gemeenschappelijke regeling treffen (‘collegeregeling’). Een bedrijfsvoeringsorganisatie kan alleen als collegeregeling worden aangegaan. Wanneer zowel verordenende/kaderstellende als uitvoerende/ bedrijfsvoeringstaken worden toegekend aan de gemeenschappelijke regeling, dan wordt de gemeenschappelijke regeling gezamenlijk getroffen door het algemeen en dagelijks bestuur (‘gemengde regeling’). Tot slot kunnen ook voorzitters een gemeenschappelijke regeling treffen; met alleen voorzitters of gemengd met dagelijks besturen en/of algemeen besturen.

Een gemeenschappelijke regeling wordt altijd door twee of meer deelnemers getroffen.

De deelnemers in een gemeenschappelijk regeling staan garant voor de gemeenschappelijke regeling en zijn daarmee volledig financieel aansprakelijk.

Gemeenschappelijk openbaar lichaam

Een openbaar lichaam is de meest gebruikte vorm van publiekrechtelijke samenwerking op basis van de Wgr. Het is ook de meest uitgebreide.

Een openbaar lichaam heeft rechtspersoonlijkheid, zodat het zelfstandig kan optreden in het maatschappelijk verkeer. Een openbaar lichaam kan overeenkomsten aangaan, eigen personeel in dienst nemen, fondsen beheren en zelfs een publiek of privaat samenwerkingsverband oprichten. Eventuele beperkingen op deze volledige rechtsbevoegdheid zijn mogelijk, maar moeten dan in de gemeenschappelijke regeling worden vastgelegd.

Publiekrechtelijke bevoegdheden moeten expliciet aan het openbaar lichaam worden toegekend in de gemeenschappelijke regeling.

Een openbaar lichaam heeft een Algemeen Bestuur (AB) én een Dagelijks Bestuur (DB) (geleed bestuur). Aan een openbaar lichaam kunnen in principe alle taken en bevoegdheden gedelegeerd worden.

In de praktijk wordt deze variant vaak gebruikt voor regionale samenwerking, samenwerking bij politiek gevoelige taken en bij uitvoerende taken.

Gemeenschappelijk orgaan

Een gemeenschappelijk orgaan bezit anders dan een openbaar lichaam geen rechtspersoonlijkheid. Het kan dus niet zelfstandig deelnemen aan het maatschappelijk verkeer en bijvoorbeeld geen arbeidsovereenkomsten sluiten. Personeel dat werkt voor een gemeenschappelijk orgaan moet dus altijd in dienst zijn van één of meer van de deelnemende partijen.

Een ander verschil is dat het gemeenschappelijk orgaan maar één bestuur heeft (ongeleed bestuur) en niet zoals het openbaar lichaam een algemeen bestuur en dagelijks bestuur. Dit betekent dat het niet wenselijk is om complexe taken waarbij een systeem van ‘check en balance’ van belang is, onder te brengen bij een gemeenschappelijk orgaan.

In de praktijk komt het gemeenschappelijk orgaan minder vaak voor.

Bedrijfsvoeringsorganisatie

De bedrijfsvoeringsorganisatie heeft rechtspersoonlijkheid, maar heeft ten opzichte van een gemeenschappelijk openbaar lichaam slechts één (ongeleed) bestuur. Deze samenwerkingsvorm mag alleen worden toegepast bij samenwerking op het gebied van bedrijfsvoering (personeel, informatievoorziening, organisatie, financiën, administratie, communicatie en huisvesting) en uitvoeringstaken (bijvoorbeeld: het opleggen van belastingaanslagen en het invorderen van belastingen, groenvoorziening, afvalinzameling) en kan alleen worden aangegaan door dagelijks besturen van waterschappen (en dus niet door algemeen besturen of de voorzitter).

Overzicht publiekrechtelijke samenwerkingsvormen Wgr

|

Vorm |

Rechtspersoonlijkheid |

Bestuursorganen die de gemeenschappelijke regeling treffen |

Bestuur |

Overdracht |

|

Gemeenschappelijk openbaar lichaam |

Rechtspersoonlijkheid |

Algemeen bestuur Dagelijks bestuur Voorzitter |

geleed bestuur: algemeen en dagelijks bestuur |

alle bevoegd-heden ‘tot regeling en bestuur’ |

|

Gemeenschappelijk orgaan |

geen rechtspersoonlijkheid |

Algemeen bestuur Dagelijks bestuur Voorzitter |

ongeleed bestuur |

geen regel-gevende bevoegd-heden |

|

Bedrijfsvoerings-organisatie |

rechtspersoonlijkheid |

Dagelijks bestuur |

ongeleed bestuur |

Bedrijfs-voering uitvoerings-taken |

|

|

Privaatrechtelijk

De privaatrechtelijke samenwerkingsvormen, waarbij wordt samengewerkt in een zelfstandige organisatie worden geregeld in het BW.

De vormen zijn:

- 1.

Vereniging;

- 2.

Coöperatie;

- 3.

Besloten Vennootschap;

- 4.

Naamloze Vennootschap;

- 5.

Stichting.

Deze organisaties worden opgericht bij notariële akte, waarbij de statuten worden vastgelegd. In tegenstelling tot de publiekrechtelijke samenwerkingsvormen, kunnen sommige van de privaatrechtelijke samenwerkingsvormen door één waterschap worden opgericht.

Vereniging

Een vereniging wordt opgericht om een bepaald doel te realiseren. Er is geen winstoogmerk, maar dat wil niet zeggen dat een vereniging geen winst mag maken. De eventuele positieve resultaten (de winst) mogen niet worden verdeeld onder de leden (behalve bij liquidatie), ze moeten ten goede komen aan de vereniging zelf.

Een vereniging heeft leden. De Algemene Ledenvergadering (ALV) is het orgaan met de hoogste zeggenschap binnen de vereniging. Aan de ALV komen in de vereniging alle bevoegdheden toe, die niet door de wet of de statuten aan andere organen zijn opgedragen. De ALV komt minimaal éénmaal per jaar bijeen om verantwoording over het voorgaande jaar af te leggen. Ieder lid heeft daar in beginsel minstens één stem. Het doel van de vereniging staat voorop (dus niet de belangen van de individuele deelnemers).

Het bestuur van de vereniging heeft de verantwoordelijkheid voor de dagelijkse gang van zaken. Een vereniging kan werknemers in dienst hebben. De verantwoordingsmechanismen voorzien in een goede controle door de leden.

Er bestaan verenigingen met volledige en met beperkte rechtsbevoegdheid. Een vereniging met volledige rechtsbevoegdheid heeft rechtspersoonlijkheid. Een vereniging met beperkte rechtsbevoegdheid heeft eveneens rechtspersoonlijkheid, maar de statuten zijn niet opgenomen in een notariële akte. Dit heeft tot gevolg dat de vereniging onder andere geen registergoederen kan verwerven en dat de bestuurders naast de vereniging hoofdelijk aansprakelijk zijn voor schulden van de vereniging.

Coöperatie

Een coöperatie is een bijzondere vorm van een vereniging en is gericht op materieel voordeel van haar leden. Een coöperatie wordt opgericht om met samenwerking (coöperatief) van de leden in bepaalde stoffelijke behoeften te voorzien door het sluiten van overeenkomsten met die leden.

De leden zijn of leverancier of afnemer van de coöperatie. Een coöperatie wordt opgericht om schaalvoordelen voor de leden te behalen en mag winst uitkeren aan de leden.

De coöperatie heeft leden/eigenaren, elk lid heeft in beginsel één stem. Er wordt een bestuur benoemd voor de dagelijkse gang van zaken, het voornaamste doel van het bestuur is de coöperatie dienen. Leden/eigenaren kunnen deel uit maken van het bestuur. Een coöperatie is een rechtspersoon en kan personeel in dienst hebben. De leden/eigenaren, tevens afnemers, worden nauw betrokken bij de strategie van de coöperatie. Hun rol is toezicht houden en de investeringen mede bepalen. Leden/eigenaren combineren veelal de rollen van eigenaar, opdrachtgever en opdrachtnemer. Leden zijn tegenover de coöperatie aansprakelijk voor tekorten die na ontbinding van de coöperatie blijken te bestaan.

Besloten vennootschap (BV)

Een Besloten Vennootschap (BV) wordt opgericht met het doel om winst te maken voor de aandeelhouders. Een BV heeft rechtspersoonlijkheid.

Aandelen zijn in principe niet vrij overdraagbaar, maar de statuten van een BV mogen bepalen dat er geen blokkeringsregeling van toepassing is. In dat geval zijn de aandelen vrij overdraagbaar. De statuten van de vennootschap kunnen het besloten karakter versoepelen of aan strengere regels onderwerpen.

Binnen de door de wet en statuten gestelde grenzen is de Algemene Vergadering van Aandeelhouders (AVA) het orgaan met de hoogste zeggenschap van de BV. Het bestuur, vaak directie genoemd, is belast met het besturen van de vennootschap. De AVA benoemt, schorst en ontslaat in beginsel de bestuurders.

In de statuten van de BV kan zijn bepaald dat er een Raad van Commissarissen (RvC) zal zijn. De RvC heeft tot taak toezicht te houden op het beleid van het bestuur en de algemene zaken in de vennootschap en de met haar verbonden onderneming. De RvC staat het bestuur met raad terzijde en richt zich naar het belang van de vennootschap en de met haar verbonden onderneming. In een BV wordt uitdrukkelijk van het bestuur/de directie verlangd dat ze het doel van de onderneming dient (namelijk winst maken).

De aandeelhouder is niet persoonlijk aansprakelijk voor wat in naam van de vennootschap wordt verricht en is niet gehouden boven het bedrag dat op zijn aandelen behoort te worden gestort te voorzien in de verliezen van de vennootschap. Dit wil zeggen dat een aandeelhouder in geval faillissement in de meeste gevallen niet meer zal verliezen dan de waarde van zijn aandelen.

Naamloze vennootschap (NV)

De NV is vergelijkbaar met de BV, met dien verstande dat de aandelen vrij overdraagbaar zijn.

Stichting

Een stichting wordt opgericht om een bepaald doel te realiseren, door middel van de inzet van haar vermogen. Er is geen winstoogmerk, eventuele positieve resultaten moeten ten goede komen aan ideële maatschappelijke of sociale doeleinden. Een stichting kan eenvoudig bij notariële akte worden opgericht, door één of meer partijen. Een stichting heeft rechtspersoonlijkheid en kan dus zelfstandig optreden in het maatschappelijk verkeer.

Het waterschap is alleen financieel aansprakelijk voor de verstrekte middelen. De stichting is zelf verantwoordelijk voor exploitatierisico’s.

De verantwoordingsmechanismen zijn beperkt: een stichting kent geen leden, het bestuur hoeft alleen verantwoording af te leggen over het behalen van het doel. Voor het realiseren van het doel is het mogelijk dat een stichting werknemers in dienst heeft. In de statuten kan worden bepaald dat er bijvoorbeeld een Raad van Toezicht of Raad van Commissarissen is waaraan verantwoording moet worden afgelegd.

Bijlage 3 Informatievoorziening verbonden partijen

Onderstaand overzicht wordt jaarlijks in november geactualiseerd voor alle verbonden partijen van waterschap Vechtstromen en toegevoegd aan de begroting.

|

Naam verbonden partij, vestigingsplaats |

|

|

Rechtsvorm |

|

|

Deelnemende partijen |

|

|

Doel verbonden partij (openbaar belang) |

Welk doel/openbaar belang heeft de verbonden partij? |

|

Doel dat Vechtstromen nastreeft met deelname aan verbonden partij |

Welk doel streeft Vechtstromen na met deelname aan de verbonden partij? |

|

Prestaties |

Welke prestatieafspraken zijn er gemaakt met de verbonden partij? Welke concrete producten en diensten worden geleverd in het komend kalenderjaar? |

|

Financiële situatie verbonden partij |

Eigen vermogen, vreemd vermogen, (netto) begrotingstotaal |

|

Bestuurlijke betrokkenheid Vechtstromen |

Welke bestuurder van Vechtstromen is betrokken? Welke invloed heeft hij/zij (bv stemverdeling)? |

|

Financieel belang Vechtstromen |

Wat is de omvang van het financiële belang van Vechtstromen? Wat is ons aandeel in begroting verbonden partij (relatief en absoluut). Hoe groot is ons aandelenbelang, wat betaalt of ontvangt Vechtstromen jaarlijks? |

|

Risico’s |

Welke risico’s loopt Vechtstromen als de verbonden partij de doelen niet behaalt? Welke financiële risico’s loopt Vechtstromen? Zijn er nog andere risico’s? |

|

Exit strategie |

Zijn er afspraken gemaakt over beëindiging van deelneming aan de verbonden partij? |

|

Ontwikkelingen/bijzonderheden |

Wat is bestuurlijk relevant om te weten over (ontwikkelingen rondom) deze verbonden partij? En welke gevolgen kan dit mogelijk hebben voor de verbonden partij? |

Bijlage 4 Instrumentarium algemeen bestuur

In deze bijlage worden de instrumenten beschreven waarover het algemeen bestuur kan beschikken voor sturing op verbonden partijen.

Met de oprichting en deelname aan een verbonden partij zet het waterschapsbestuur de uitvoering van een deel van zijn werkzaamheden op afstand. Dat betekent dat een deel van de autonomie wordt opgegeven omdat samenwerken meerwaarde heeft, bijvoorbeeld vanuit het oogpunt van kwaliteitsverbetering of efficiëntie, of om bepaalde risico’s af te dekken.

Dat neemt niet weg dat het algemeen bestuur nog altijd verschillende instrumenten heeft om de kaderstellende en controlerende rol bij verbonden partijen in te vullen. Deze instrumenten worden hieronder beschreven.

De instrumenten waarover het algemeen bestuur beschikt, zijn onder te verdelen in de volgende categorieën:

- •

Informatie

- •

Verantwoording

- •

Sturing

In onderstaand overzicht is de mogelijke inzet van dit instrumentarium schematisch weergegeven.

Figuur instrumentarium algemeen bestuur (naar ‘Grip op samenwerking in de praktijk’, Berenschot/ Proof )

Informatie

Hier valt onderscheid te maken in structurele informatie (jaarverslagen, rapportages) en incidentele informatie (wanneer er iets bijzonders gebeurt). Individuele leden van het algemene bestuur hebben informatierechten, terwijl het dagelijks bestuur als geheel, maar ook de individuele leden van het dagelijks bestuur informatieplichten hebben. Voor gemeenschappelijke regelingen is dit meer nadrukkelijk geregeld in de Wet gemeenschappelijke regelingen, dan voor privaatrechtelijke vormen van samenwerking.

Structureel

- •

Kadernota openbaar lichaam / bedrijfsvoeringsorganisatie

-

Het (dagelijks) bestuur van een openbaar lichaam / bedrijfsvoeringsorganisatie stuurt jaarlijks een kadernota aan het algemeen bestuur, waarin de beleidsmatige en financiële kaders voor het jaar erna worden geschetst.

- •

Voorlopig jaarverslag openbaar lichaam / bedrijfsvoeringsorganisatie

-

De jaarrekening van een openbaar lichaam / bedrijfsvoeringsorganisatie geeft inzicht in het verloop van het afgelopen jaar. Voor 15 april wordt een voorlopige jaarrekening toegestuurd aan het algemeen bestuur.

- •

Ontwerpbegroting openbaar lichaam / bedrijfsvoeringsorganisatie

-

Het (dagelijks) bestuur van een openbaar lichaam / bedrijfsvoeringsorganisatie stuurt de ontwerpbegroting aan het algemeen bestuur van het waterschap alvorens deze wordt vastgesteld (budgetrecht).

- •

Jaarverslag verbonden partij

-

De jaarrekening van de verbonden partij maakt inzichtelijk wat er het afgelopen jaar allemaal is gebeurd bij het samenwerkingsverband.

- •

Jaarverslag waterschap

-

Het jaarverslag van het waterschap kent net als de begroting een paragraaf verbonden partijen. Daarin legt het dagelijks bestuur verantwoording af over het reilen en zeilen van de verbonden partijen en in hoeverre het dagelijks bestuur de door het algemeen bestuur in de begroting meegegeven kaders heeft uitgevoerd.

Incidenteel

Naast de structurele informatievoorziening kan het algemene bestuur ook behoefte hebben aan incidentele informatie, simpelweg vanwege een onvoorziene gebeurtenis of omdat nadere informatie wenselijk is. Het algemeen bestuur heeft verschillende instrumenten om aan die informatie te komen.

- •

Informatierecht

Het bestuur van een openbaar lichaam / bedrijfsvoeringsorganisatie (zowel het algemeen bestuur, het dagelijks bestuur als de voorzitter) moet de door het algemeen bestuur van Vechtstromen gevraagde inlichtingen verschaffen.

- •

Rekenkamer(functie)

Het algemeen bestuur kan de Rekenkamercommissie verzoeken onderzoek te doen naar de doelmatigheid en doeltreffendheid van de uitvoering van de taken van het waterschap met behulp van een verbonden partij.

- •

Onderzoekscommissie

Het algemeen bestuur kan een commissie instellen die onderzoek doet naar het handelen van het dagelijks bestuur of een van zijn leden binnen een verbonden partij. Belangrijk daarbij is dat de onderzoekscommissie geen onderzoek mag doen naar de verbonden partij als zodanig.

Verantwoording

De instrumenten met betrekking tot verantwoording komen na de informatie-inwinning.

- •

Verantwoording vragen aan (leden van) het dagelijks bestuur.

Het algemeen bestuur kan het dagelijks bestuur of één van zijn leden ter verantwoording roepen voor de wijze waarop het stuurt op een verbonden partij en heeft gehandeld.

De verbonden partij als geheel kan niet ter verantwoording worden geroepen.

Sturing

Na informatie en verantwoording volgt eventueel nog sturing.

Voor het bijsturen van de samenwerking heeft het algemeen bestuur de volgende formele instrumenten:

- •

Zienswijzenprocedure openbaar lichaam / bedrijfsvoeringsorganisatie

Ten aanzien van de begroting van een openbaar lichaam of bedrijfsvoeringsorganisatie kan het algemeen bestuur zienswijzen indienen (budgetrecht).

- •

Begroting waterschap (paragraaf verbonden partijen)

In de paragraaf verbonden partijen in de begroting kan het algemeen bestuur financiële kaders per jaar per verbonden partij meegeven aan het dagelijks bestuur.

- •

Moties

Het algemeen bestuur kan via moties het dagelijks bestuur oproepen om gebruik te maken van zijn bevoegdheden tot ingrijpen bij de verbonden partij.

- •

Ontslagrecht ten aanzien van lid (algemeen) bestuur openbaar lichaam / bedrijfsvoeringsorganisatie.

Een lid van het algemeen bestuur van een openbaar lichaam of bedrijfsvoeringsorganisatie kan door het algemeen bestuur (bij een raadsregeling of gemengde regeling) of door het dagelijks bestuur (bij een collegeregeling) ontslagen worden indien hij niet langer het vertrouwen bezit van dat orgaan.

Dan kan hij niet meer het waterschap in het samenwerkingsverband vertegenwoordigen, maar wel in zijn huidige functie (lid van het algemeen of dagelijks bestuur van het waterschap) blijven.

- •

Wijziging van de gemeenschappelijke regeling of statuten.

Indien blijkt dat de kaders in de gemeenschappelijke regeling of de statuten van de privaatrechtelijke rechtspersoon zelf niet toereikend zijn, kan de gemeenschappelijke regeling of de statuten gewijzigd worden. Hiervoor is wel instemming van alle deelnemende partijen nodig.

- •

Uittreding (of evt. opheffing) verbonden partij

Als uiterste consequentie kan het waterschap uit de verbonden partij stappen.

Literatuurlijst

Beleidskader verbonden partijen 2017, gemeente Enschede, 2017.

Democratie en verbonden partijen, ter Braak, Koopman en van Bruggen, WagenaarHoes organisatieadvies, 2017

Grip op samenwerking in de praktijk, Lessen en best practices uit gemeenten, Stolk, de Greef en Vellekoop, Berenschot/Proof adviseurs.

Handreiking voor het inrichten van een adequate governance van verbonden partijen, Rekenkamercommissie Wassenaar, Voorschoten en Oegstgeest, 2014.

Nota Verbonden Partijen Overijssel, provincie Overijssel, 2015.

Notitie verbonden partijen, waterschap Vechtstromen, 2014.

Verbonden partijen, literatuurstudie voor de rekenkamercommissie Waterschap Zuiderzeeland, Pro Facto, 2018.

Verbonden partijen en waterschappen, ter Braak, WagenaarHoes organisatieadvies, 2016.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl