Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR664928

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR664928/1

Regeling vervallen per 01-01-2023

Verordening op de heffing en de invordering van Precariobelasting Purmerend 2022

Geldend van 26-11-2021 t/m 31-12-2022

Intitulé

Verordening op de heffing en de invordering van Precariobelasting Purmerend 2022De raad van de gemeente Purmerend;

gelezen het voorstel van het college van burgemeester en wethouders van 21 september 2021,nr 1555011

gelet op artikel 228 Gemeentewet;

besluit vast te stellen de volgende verordening:

Verordening op de heffing en de invordering van Precariobelasting Purmerend 2022

(Verordening precariobelasting Purmerend 2022)

Artikel 1. Definities

In deze verordening wordt verstaan onder:

- a.

dag: een periode van 24 uren, aanvangende te 00.00 uur, of een gedeelte daarvan ;

- b.

week: een periode van zeven achtereenvolgende dagen;

- c.

maand: een kalendermaand;

- d.

kwartaal : een periode van drie kalendermaanden;

- e.

half jaar: een periode van zes kalendermaanden;

- f.

jaar: een kalenderjaar;

- g.

vergunning: een door het gemeentebestuur verleende en in een gemeentelijke registratie opgenomen toestemming op grond waarvan een persoon een of meer voorwerpen op voor de openbare dienst bestemde gemeentegrond mag hebben;

- h.

commercieel evenement: evenement met de doelstelling winst te behalen, bedrijfsmatig van aard, mede ontplooid door commerciële bedrijven, tot een commercieel evenement worden tevens promotionele activiteiten gerekend;

- i.

niet commercieel evenement; evenement zonder winstoogmerk, niet bedrijfsmatig van aard.

- 2.

In deze verordening worden de volgende gebieden onderscheiden:

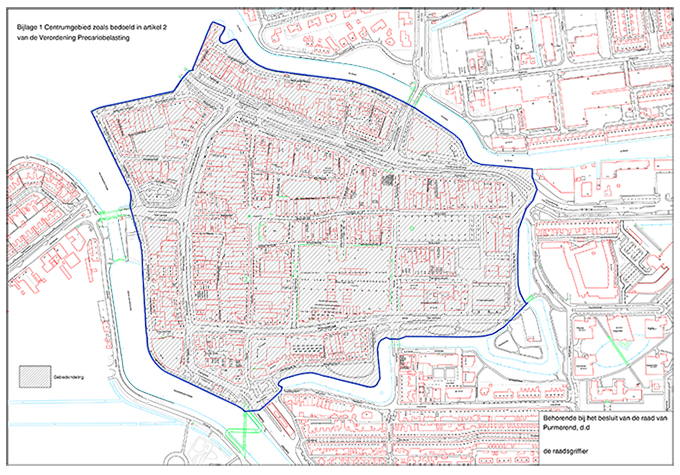

- a.

Centrumgebied, dit betreft het gebied zoals aangegeven op de bij deze verordening behorende en daarvan deel uitmakende kaart ( bijlage )

hiertoe behoren de volgende straten:

Achter de Kerk, Achterdijk, Bakkerssteeg, Barak, Beemsterburgwal, Beemstersteeg, Bierkade, Breedstraat, Bultstraat, Dubbele Buurt, Gedempte Singelgracht, Gedempte Where, Gouw, Hoogstraat, Hoornsebuurt, Houttuinen, Kaasmarkt, Kanaalkade, Kanaalschans, Kanaalstraat, Kanaalzicht, Kerkstraat, Koemarkt, Koestraat, Kolkstraat, Krommesteeg, Looiersplein, Molenplantsoen, Neckerdijk, Nieuwegracht, Nieuwstraat, Oude Sluis,Oude Vismarkt, Padjedijk, Peperstraat, Plantsoengracht, Plantsoenstraat, Schapenmarkt, Schipperspad, Schoolplein, Schoolsteeg, Slotplein, Soetenboomhof, St Nicolaassteeg, Tramplein, Tuinhof, Venediën, Waagplein,Wagenbeurs, Weerwal, Weeshuissteeg, Westersteeg, Westerstraat, Whereplantsoen, Willem Eggertstraat, Zuidersteeg.

- b.

Overig gebied; tot het overig gebied behoren alle straten die niet vermeld zijn onder a.

- a.

Artikel 2. Belastbaar feit

Onder de naam precariobelasting wordt een directe belasting geheven ter zake van het hebben van voorwerpen op voor de openbare dienst bestemde gemeentegrond, bedoeld of genoemd in deze verordening en de daarbij behorende tarieventabel.

Artikel 3. Belastingplicht

- 1.

De precariobelasting wordt geheven van degene die het voorwerp of de voorwerpen op de openbare dienst bestemde gemeentegrond heeft, dan wel van degene ten behoeve van wie dat voorwerp of die voorwerpen op voor de openbare dienst bestemde gemeentegrond aanwezig zijn.

- 2.

In afwijking in zoverre van het eerste lid wordt, indien de gemeente een vergunning heeft verleend voor het hebben van het voorwerp of de voorwerpen op voor de openbare dienst bestemde gemeentegrond, degene aan wie de vergunning is verleend of diens rechtsopvolger aangemerkt als degene bedoeld in het eerste lid, tenzij blijkt dat hij niet het voorwerp of de voorwerpen op voor de openbare dienst bestemde gemeentegrond heeft.

Artikel 4. Vrijstellingen

De precariobelasting wordt niet geheven ter zake van het hebben van:

- a.

voorwerpen, indien de gemeente ter zake van het gebruik van de voor de openbare dienst bestemde gemeentegrond waarop het voorwerp of de voorwerpen zich bevinden een recht heft op grond van artikel 229, eerste lid, onderdeel a, van de Gemeentewet, dan wel een privaatrechtelijke vergoeding is overeengekomen;

- b.

voorwerpen, waarvan de gemeente genothebbende krachtens eigendom, bezit of beperkt recht is, met uitzondering van voorwerpen die in gebruik zijn bij een derde;

- c.

het hebben van voorwerpen of werken waarvan de aanwezigheid door de gemeente op grond van een wettelijk voorschrift of overeenkomst moet worden gedoogd;

- d.

het hebben van wegwijzers en verkeersaanwijzingen van de A.N.W.B. en van andere overeenkomstige instellingen;

- e.

voorwerpen of werken, welke in een uitsluitend algemeen belang voorzien of welke uitsluitend worden gebezigd voor weldadige doeleinden en welke niet worden geëxploiteerd tegen betaling;

- f.

voorwerpen op de openbare weg bij kleinschalige niet-commerciële buurtactiviteiten;

- g.

bloembakken:

- h.

voorwerpen of werken welke uitsluitend worden gebruikt voor niet-commerciële activiteiten;

- i.

voorwerpen of werken welke niet worden geëxploiteerd tegen betaling tijdens commerciële evenementen, hiertoe behoren gratis toiletunits, EHBO posten, hekken, vuilnisbakken, dierenverblijven, materiaalwagens, woonwagens e.d.

- j.

Voor het gebruik van gemeentegrond die is gelegen binnen een ten behoeve van de exploitatie van een bouwplan omheind gebied, indien hiervoor middels een privaatrechtelijke gebruiksovereenkomst een vergoeding verschuldigd is.

Artikel 5. Maatstaf van heffing en belastingtarief

De precariobelasting wordt geheven naar de maatstaven en de tarieven opgenomen in de bij deze verordening behorende tarieventabel, met inachtneming van het overigens in deze verordening bepaalde.

Artikel 6. Berekening van de precariobelasting

- 1.

Voor de berekening van de precariobelasting wordt met betrekking tot een in de tarieventabel genoemde lengte- of oppervlaktemaat een gedeelte daarvan als een volle eenheid aangemerkt. Het minimum aantal m2 dat in rekening wordt gebracht is 2 m2.

- 2.

Indien de gemeente een vergunning heeft verleend voor het hebben van het voorwerp of de voorwerpen onder, op of boven voor de openbare dienst bestemde gemeentegrond, wordt voor de berekening van de precariobelasting aangesloten bij de geldigheidsduur van die vergunning, tenzij blijkt dat het belastbaar feit zich gedurende een kortere periode heeft voorgedaan. In dat geval bestaat aanspraak op ontheffing, waarbij het derde lid van overeenkomstige toepassing is.

- 3.

Indien in de tarieventabel voor een voorwerp tarieven voor verschillende tijdseenheden zijn opgenomen, wordt de precariobelasting berekend op de voor de belastingplichtige meest voordelige wijze.

- 4.

Voor de berekening van de precariobelasting wordt :

- a.

indien een voorwerp één dag of langer maar minder dan drie maanden of voor een periode van drie maanden op gemeentegrond aanwezig is, het tarief berekend dat geldt voor een kwartaal;

- b.

indien een voorwerp langer dan drie maanden maar korter dan zes maanden of voor een peri- ode van zes maanden op gemeentegrond aanwezig is, het tarief berekend dat geldt voor een half jaar;

- c.

indien een voorwerp langer dan zes maanden maar korter dan een jaar of voor een periode van een jaar op gemeentegrond aanwezig is, het tarief berekend dat geldt voor een jaar.

- a.

- 5.

Voor de berekening van de precariobelasting voor de zomerterrassen is lid 4 van dit artikel niet van toepassing. De berekeningswijze van de precariobelasting voor een zomerterras vindt plaats op de wijze zoals vermeld in lid 1 en lid 2.

Artikel 7. Belastingtijdvak

- 1.

In de gevallen waarin de gemeente een vergunning heeft verleend voor het hebben van het voorwerp of de voorwerpen onder, op of boven voor de openbare dienst bestemde gemeentegrond, is het belastingtijdvak de periode waarvoor de vergunning is verleend, met dien verstande dat bij een kalenderjaaroverschrijdende geldigheidsduur van de vergunning het belastingtijdvak gelijk is aan het kalenderjaar.

- 2.

In andere dan de in het eerste lid bedoelde gevallen, is het belastingtijdvak de in het kalenderjaar gelegen aaneengesloten periode gedurende welke het belastbaar feit zich voordoet of heeft voorgedaan.

Artikel 8. Wijze van heffing

- 1.

De precariobelasting wordt bij wege van aanslag geheven.

- 2.

In afwijking van het eerste lid wordt de voor een dag verschuldigde precariobelasting geheven door middel van een mondelinge kennisgeving, dan wel gedagtekende schriftelijke kennisgeving waarop het gevorderde bedrag is vermeld. Het gevorderde bedrag wordt mondeling, dan wel door toezending of uitreiking van de schriftelijke kennisgeving aan de belastingschuldige bekendgemaakt.

Artikel 9. Ontstaan van de belastingschuld en heffing naar tijdsgelang

- 1.

In de gevallen bedoeld in artikel 7, eerste lid, is de precariobelasting verschuldigd bij de aanvang van het belastingtijdvak of, zo dit later is, bij de aanvang van de belastingplicht.

- 2.

In de gevallen bedoeld in artikel 7, tweede lid, is de precariobelasting verschuldigd bij het einde van het belastingtijdvak.

- 3.

Indien de belastingplicht in de loop van het belastingtijdvak eindigt, wordt op verzoek van de belastingplichtige ontheffing van de belasting verleend. De periode waarover ontheffing wordt verleend wordt berekend aan de hand van de berekeningswijze zoals vermeld in artikel 6 lid 4 van deze verordening. Het voorgaande is niet van toepassing op terrassen.

Artikel 10. Termijnen van betaling

- 1.

De aanslag moet worden betaald binnen één maand na dagtekening van het aanslagbiljet.

- 2.

In afwijking van artikel 9, eerste lid, van de Invorderingswet 1990 moet de precariobelasting worden betaald ingeval de kennisgeving bedoeld in artikel 8, tweede lid:

- a.

mondeling wordt gedaan, op het moment van het doen van de kennisgeving;

- b.

schriftelijk wordt gedaan, op het moment van het uitreiken van de kennisgeving, dan wel ingeval van toezending ervan, binnen één maand na de dagtekening van de kennisgeving.

- a.

Artikel 11. Overgangsrecht

De Verordening precariobelasting 2021 van 5 november 2020 wordt ingetrokken met ingang van de in artikel 12, tweede lid, genoemde datum van ingang van de heffing, met dien verstande dat zij van toepassing blijft op de belastbare feiten die zich voor die datum hebben voorgedaan.

Artikel 12. Inwerkingtreding

- 1.

Deze verordening treedt in werking met ingang van de eerste dag na die van bekendmaking.

- 2.

De datum van ingang van de heffing is 1 januari 2022.

Artikel 13. Citeertitel

Deze verordening wordt aangehaald als: Verordening Precariobelasting Purmerend 2022.

Aldus vastgesteld in de openbare vergadering van 11 november 2021

de raadsgriffier,

R.J.C. van der Laan

de voorzitter,

D. Bijl

Ondertekening

Bijlage 1 : Tarieventabel behorende bij Verordening Purmerend Precariobelasting 2022

Tarieventabel 2022 behorende bij de Verordening Precariobelasting Purmerend 2022

- 1.

Het tarief voor het hebben van voorwerpen op openbare gemeentegrond in het Centrumgebied bedraagt;

- a.

per m2 per kwartaal 18,50

- b.

per m2 per half jaar 37,00

- c.

per m2 per jaar 74,00

- a.

- 2.

Het tarief voor het hebben van voorwerpen op openbare gemeentegrond in het Overig gebied bedraagt;

- a.

per m2 per kwartaal 12,40

- b.

per m2 per half jaar 24,80

- c.

per m2 per jaar 49,60

- a.

- 3.

Het tarief voor het hebben van een zomerterras op de Koemarkt bedraagt 5,60 per m2 per maand. Een zomerterras mag over de periode 1 maart tot en met 31 oktober worden opgesteld.

- 4.

Het tarief voor het hebben van een pleinterras op de Koemarkt bedraagt 1,40 per m2 per maand. Een pleinterras mag over de periode 1 november tot 1 maart worden opgesteld.

- 5.

Het tarief voor het hebben van voorwerpen op openbare gemeentegrond bij commerciële evenementen, bedraagt per dag, per m2 0,50 Het maximale bedrag van de precarioheffing bij commerciële evenementen bedraagt 1.080,00

|

Behoort bij besluit van de raad van 11 november 2021 |

|

|

van de gemeente Purmerend |

|

|

|

|

|

|

|

Bijlage 2: Kaart aanduiding Centrumgebied

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl