Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR664801

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR664801/1

Verordening op de heffing en de invordering van reclamebelasting Bennekom 2022

Geldend van 02-12-2021 t/m heden

Intitulé

Verordening op de heffing en de invordering van reclamebelasting Bennekom 2022De raad van de gemeente Ede:

gelezen het voorstel "Belastingverordeningen 2022" van burgemeester en wethouders d.d. 12-10-2020, met zaaknummer 259155;

gelet op artikel 227 van de Gemeentewet;

besluit vast te stellen de: Verordening op de heffing en de invordering van reclamebelasting Bennekom 2022

Artikel 1 Begripsomschrijvingen

Deze verordening verstaat onder:

- a.

tussenpersoon : een natuurlijke persoon of rechtspersoon die zijn bedrijf maakt van het verlenen van bemiddeling bij het tot stand brengen en het sluiten van overeenkomsten in opdracht en op naam van personen tot wie hij niet in vaste betrekking staat;

- b.

exploitant : een natuurlijke persoon of rechtspersoon die zijn bedrijf maakt van het ten behoeve van derden tegen vergoeding aanbrengen van openbare aankondigingen op door hem daartoe beschikbaar gestelde oppervlakten.

Artikel 2 Gebiedsomschrijving

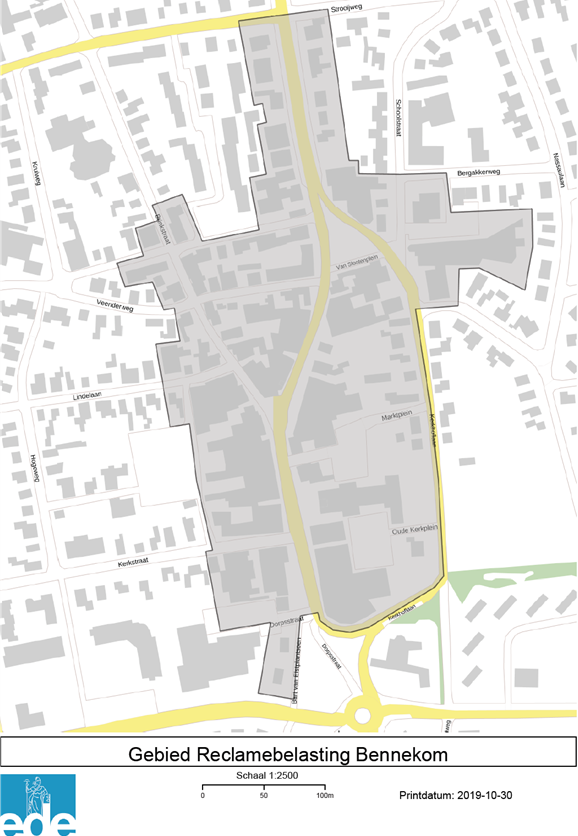

De Verordening is van toepassing in het centrumgebied van de kern Bennekom dat is gedefinieerd als alle panden georiënteerd op de hoofdcentrumstraten, aanloopstraten en pleinen die onderdeel uitmaken van het winkelgebied tussen Molenstraat/Prins Bernhardlaan en Kierkampweg/Heelsumseweg conform de bij deze verordening behorende kaart, in bijlage 1b.

Artikel 3 Belastbaar feit

Onder de naam ‘reclamebelasting’ wordt een directe belasting geheven ter zake van openbare aankondigingen zichtbaar vanaf de openbare weg.

Artikel 4 Belastingplicht

-

1. De reclamebelasting wordt geheven van degene van wie, dan wel ten behoeve van wie, de openbare aankondigingen zijn aangebracht.

-

2. In afwijking van het bepaalde in het eerste lid van dit artikel, wordt de reclamebelasting voor openbare aankondigingen die zijn aangebracht door een exploitant als bedoeld in artikel 1 van deze verordening, geheven van die exploitant.

-

3. In afwijking van het bepaalde in het eerste lid van dit artikel wordt de reclamebelasting voor openbare aankondigingen die zijn aangebracht ten behoeve van meerdere belastingplichtigen in één onroerende zaak geheven van degene die de onroerende zaak aan de belastingplichtigen ter beschikking stelt.

Artikel 5 Maatstaf van heffing en belastingtarief

De reclamebelasting wordt geheven per onroerende zaak voor één of meer openbare aankondigingen die zijn aangebracht. Wanneer meerdere onroerende zaken door de gebruiker als één geheel worden gebruikt gelden deze voor de toepassing van deze verordening als één onroerende zaak.

- 1.

Het tarief betreft 0,338 % van de WOZ-waarde die voor het betreffende kalenderjaar voor de onroerende zaak is vastgesteld, waarbij geldt dat het bedrag van de heffing minimaal € 365,93 en maximaal € 1.098,78 per onroerende zaak bedraagt.

Artikel 6 Belastingjaar

Het belastingjaar is gelijk aan het kalenderjaar.

Artikel 7 Ontstaan van de belastingschuld en heffing naar tijdsgelang

-

1. De reclamebelasting is verschuldigd bij het begin van het kalenderjaar of, zo dit later is, bij de aanvang van de belastingplicht.

-

2. Indien de belastingplicht in de loop van het belastingjaar aanvangt, is de belasting verschuldigd over zoveel twaalfde gedeelten van de voor dat jaar verschuldigde belasting als er in dat jaar, na de aanvang van de belastingplicht, nog volle kalendermaanden overblijven.

-

3. Indien de belastingplicht in de loop van het belastingjaar eindigt, bestaat aanspraak op ontheffing voor zoveel twaalfde gedeelten van de voor dat jaar verschuldigde belasting als er in dat jaar, na het einde van de belastingplicht nog volle kalendermaanden overblijven.

Artikel 8 Wijze van heffing

De reclamebelasting wordt geheven bij wege van aanslag.

Artikel 9 Vrijstelling

De reclamebelasting wordt niet geheven ter zake van openbare aankondigingen:

- a.

die kunnen worden aangemerkt als algemene bewegwijzering waarmee een algemeen belang wordt gediend;

- b.

die door of in opdracht van de gemeente zijn aangebracht, indien en voorzover de openbare aankondiging geschiedt ter uitvoering van een publiekrechtelijke taak;

- c.

die door (semi-)overheden of culturele, maatschappelijke of daarmee gelijk te stellen lichamen met ideële doelstellingen zijn aangebracht en betrekking hebben op activiteiten die een cultureel, maatschappelijk, charitatief of ideëel belang dienen;

- d.

op zuilen, borden, muren of andere constructies, aangewezen door het bevoegde bestuursorgaan;

- e.

aangebracht op een voertuig, tenzij dat kennelijk is bestemd voor het voeren van reclame;

- f.

aangebracht op of bij bouwterreinen, voorzover deze rechtstreeks betrekking hebben op de op dat terrein in uitvoering zijnde bouwwerkzaamheden.

- g.

betrekking hebbend op openbare verkoping, verkoop of verhuur van een onroerende zaak, indien deze aanwezig zijn in de onmiddellijke aanwezigheid van de te verkopen dan wel te verhuren zaak.

- h.

aankondigingen met uitsluitend naamsvermeldingen en/of openingstijden met een oppervlakte van minder dan 0,1 m²:

- i.

inhoudende niet tot reclame dienende aanwijzingen voor het publiek op openbare brievenbussen, postzegelautomaten en telefooncellen.

- j.

van een startende ondernemer, dan wel ten behoeve van een startende ondernemer, tot 15 maanden na de maand van inschrijving in de Kamer van Koophandel. De vrijstelling geldt niet voor een startende ondernemer die in voorgaande jaren al actief was, ook niet onder een andere (bedrijfs)naam, als ondernemer in Bennekom centrum. De vrijstelling wordt slechts eenmaal verleend in het bestaan van de onderneming en geldt voor maximaal 12 maanden in een periode van 2 kalenderjaren. De vrijstelling wordt alleen verleend na verzoek van de startende ondernemer, waarbij deze ten minste aanlevert een bewijs van datum van inschrijving bij de Kamer van Koophandel.

Artikel 10 Termijnen van betaling

-

1. In afwijking van artikel 9, eerste lid, van de Invorderingswet 1990 moeten de aanslagen worden betaald in twee gelijke termijnen, waarvan de eerste vervalt op de laatste dag van de maand volgend op de maand die in de dagtekening van het aanslagbiljet is vermeld en de tweede termijn een maand later.

-

2. Met betrekking tot een ingevolge artikel 2, tweede lid, onderdeel c van de Invorderingswet 1990 met een belastingaanslag gelijkgestelde beschikking inzake een bestuurlijke boete, is het eerste lid van overeenkomstige toepassing voor zover deze gelijktijdig wordt opgelegd met de vaststelling van de aanslag.

-

3. De Algemene termijnenwet is niet van toepassing op de in het voorgaande lid gestelde termijnen.

Artikel 11 Kwijtschelding

Bij de invordering van reclamebelasting wordt geen kwijtschelding verleend.

Artikel 12 Inwerkingtreding en citeertitel

-

1. De 'Verordening reclamebelasting Bennekom 2021' van 12 november 2019, bekendgemaakt op 27 november 2020, gewijzigd op 8 juli 2021, bekendgemaakt op 21 juli 2021, wordt ingetrokken met ingang van de in het derde lid genoemde datum van ingang van de heffing, met dien verstande dat zij van toepassing blijft op de belastbare feiten die zich voor die datum hebben voorgedaan.

-

2. Deze verordening treedt in werking met ingang van de achtste dag na die van de bekendmaking.

-

3. De datum van ingang van de heffing is 1 januari 2022.

-

4. Deze verordening kan worden aangehaald als 'Verordening Reclamebelasting Bennekom 2022'.

Ondertekening

Vastgesteld in de openbare vergadering van 11 november 2021, zaaknummer 259155.

De raad voornoemd,

dr. G.H. Hagelstein

De griffier,

mr. L.J. Verhulst

de voorzitter,

Bijlage 1a: Omschrijving Gebiedsafbakening Centrum Bennekom

Kaart en gebiedsomschrijving:

Het centrumgebied is gedefinieerd als alle panden georienteerd op de hoofdcentrumstraten, aanloopstraten en pleinen die onderdeel uitmaken van het winkelgebied tussen Molenstraat/Prins Bernhardlaan en Vierkampweg/Heelsumseweg.

Het gaat om 1 :

Hoofdcentrumstraten:

- -

Edesesweg (1-47; 2-24)

- -

Kerkhoflaan (6-38; 11-21)

- -

De Dorpsstraat (1-49; 2-64)

- -

Brinkstraat (tussen Bakkerstraat en Dorpsstraat; 1-25; 2-28)

Verbindingsstraten:

- -

Bakkerstraat (tussen hoek Veenderweg en Edeseweg; 1-15)

- -

Veenderweg (tussen hoek Bakkerstraat en Dorpsstraat; 1-19; 2-20)

- -

Lindelaan (tussen huisnummer 6 en Brinkstraat; 1-5; 4-6)

- -

Kerkstraat (tussen Broekakkerplein en Dorpsstraat; 1; 2-6)

- -

Bart van Elstplantsoen (6-12)

Pleinen:

- -

Berakkerplein / Schoolstraat (1-11)

- -

Van Slotenplein (1; 2-6)

- -

Broekakkerplein (geen objecten)

- -

Marktplein (1-19)

- -

Oude Kerkplein (1-3)

Bijlage 1b: Kaart reclamebelastingsgebied voor Centrum Bennekom

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl