Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR664799

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR664799/1

Regeling vervallen per 01-01-2023

Verordening Afvalstoffenheffing en Reinigingsrecht Bedrijfsafval 2022

Geldend van 01-01-2022 t/m 31-12-2022

Intitulé

Verordening Afvalstoffenheffing en Reinigingsrecht Bedrijfsafval 2022De raad van de gemeente Amsterdam,

gelezen het voorstel van burgemeester en wethouders van 5 oktober 2021;

gelet op:

- -

artikelen 189, eerste lid juncto artikel 212 van de Gemeentewet;

- -

artikel 216 van de Gemeentewet;

- -

artikel 229 van de Gemeentewet;

- -

artikel 6, eerste lid van de Financiële verordening gemeente Amsterdam;

- -

artikelen 10.21 en 15.33 van de Wet milieubeheer;

besluit de volgende verordening vast te stellen:

Hoofdstuk 1 Algemene bepalingen

Artikel 1: reikwijdte

Krachtens deze Verordening worden geheven:

A een afvalstoffenheffing

B een reinigingsrecht bedrijfsafval

Artikel 2. Begripsomschrijvingen.

Voor de toepassing van deze verordening wordt verstaan onder:

- a.

huishoudelijke afvalstoffen: afvalstoffen afkomstig uit particuliere huishoudens, afvalwater en autowrakken daaronder niet begrepen, en tevens alle afvalstoffen in het gebied ‘de 9 straatjes’.

- b.

bedrijfsafvalstoffen: afvalstoffen, niet zijnde huishoudelijke afvalstoffen, afvalwater, autowrakken of gevaarlijke stoffen:

- c.

het gebied ‘de 9 straatjes’: het gebied zoals omschreven in de bijlage 183 bij het Besluit Uitvoering Crisis- en Herstelwet, deze bijlage behoort bij en maakt deel uit van deze Verordening. Gelet op art. 7y, lid 2 Besluit uitvoering Crisis- en Herstelwet worden bij de heffing en inning van afvalstoffenheffing op basis van deze verordening bedrijfsafvalstoffen die afkomstig zijn uit het gebied ‘de 9 straatjes’ beschouwd als huishoudelijke afvalstoffen.

Hoofdstuk 2 Afvalstoffenheffing.

Artikel 3. Aard van de belasting.

-

1. Onder de naam afvalstoffenheffing wordt een belasting geheven als bedoeld in artikel 15.33 van de Wet Milieubeheer

-

2. De afvalstoffenheffing wordt naar afzonderlijke grondslagen geheven ter zake van het feitelijk gebruik van een perceel, waaronder begrepen een stacaravan, een woonboot en een woonwagen, ten aanzien waarvan ingevolge de artikelen 10.21 en 10.22 van de Wet Milieubeheer een verplichting tot het inzamelen van huishoudelijke afvalstoffen geldt. Onder het begrip perceel wordt niet verstaan een volkstuinhuisje, zomerhuisje of vakantiehuisje, tenzij een dergelijk huisje dient tot hoofdverblijf.

-

3. De afvalstoffenheffing wordt aanvullend ook geheven van degenen die al dan niet krachtens eigendom, bezit, beperkt recht of persoonlijk recht gebruikt maakt van een perceel en daarbij bedrijfsafvalstoffen aanbieden, waarbij deze bedrijfsafvalstoffen op grond van de bijlage 183 bij het Besluit Uitvoering Crisis- en Herstelwet van rechtswege worden aangemerkt als huishoudelijke afvalstoffen.

Artikel 4. Belastingplicht.

-

1. Belastingplichtig voor de afvalstoffenheffing is degene die, naar de omstandigheden beoordeeld, al dan niet krachtens eigendom, bezit, beperkt recht of persoonlijk recht, gebruikmaakt van een perceel ten aanzien waarvan ingevolge de artikelen 10.21 en 10.22 van de Wet Milieubeheer een verplichting tot het inzamelen van huishoudelijke afvalstoffen geldt.

-

2. Belastingplichtig voor de afvalstoffenheffing in het gebied ‘de 9 straatjes’ is, aanvullend op de in het eerste lid genoemde belastingplichtigen, ook degenen die al dan niet krachtens eigendom, bezit, beperkt recht of persoonlijk recht gebruik maken van een perceel en daarbij bedrijfsafvalstoffen aanbieden.

-

3. De belastingplichtige bedoeld in het tweede lid kan zowel een natuurlijke persoon als een niet-natuurlijke persoon zijn.

Artikel 5. Maatstaf van heffing en tarief.

-

1. De heffing onder artikel 4, eerste lid, bedraagt per perceel per kalenderjaar 331 euro indien het perceel op 1 januari van het kalenderjaar of, indien de belastingplicht later bij aanvang van de belastingplicht, wordt gebruikt door een persoon.

-

2. De heffing onder artikel 4, eerste lid, bedraagt per perceel per kalenderjaar 441 euro indien het perceel op 1 januari van het kalenderjaar of, indien de belastingplicht later aanvangt, bij aanvang van de belastingplicht, wordt gebruikt door meer personen.

-

3. Voor het op afroep verzamelen van bouw- en sloopafval wordt een tarief van 150 euro per kubieke meter geheven.

-

4. Voor het periodiek inzamelen van bedrijfsafvalstoffen die op grond van de Crisis– en Herstelwet en het Besluit Uitvoering Crisis- en Herstelwet vallen onder het begrip huishoudelijke afvalstoffen, wordt de afvalstoffenheffing zoals bedoeld in artikel 4 onder het tweede en derde, geheven volgens de tarieven zoals deze zijn opgenomen in de tarieventabel behorende bij deze verordening en die is bijgevoegd als bijlage 1. Dit in afwijking van hetgeen is gesteld in Hoofdstuk 3 van deze verordening.

Artikel 6. Kwijtschelding

Van de afvalstoffenheffing genoemd in artikel 3.3 wordt geen kwijtschelding verleend.

Artikel 7. Belastingjaar.

Het belastingjaar is gelijk aan het kalenderjaar.

Artikel 8. Wijze van heffing.

-

1. De belasting wordt bij wege van aanslag geheven.

-

2. De aanslagen voor de belasting die wordt geheven naar de maatstaven van heffing zoals omschreven in artikel 5, eerste en tweede lid, kunnen met andere aanslagen op een zogenaamd combi- aanslagbiljet worden verenigd.

-

3. De in artikel 231, tweede lid, onderdeel b van de Gemeentewet bedoelde gemeente ambtenaar kan degene die naar zijn mening vermoedelijk belastingplichtig is voor de belasting die wordt geheven naar de maatstaf zoals omschreven in artikel 4 tweede en derde lid uitnodigen tot het doen van aangifte, door het toezenden van een daartoe strekkend aangifteformulier.

-

4. De aangifte moet worden gedaan uiterlijk een maand nadat belastingplichtige daartoe is uitgenodigd.

-

5. Het uitnodigen tot het doen van aangifte kan naast de op de in artikel 237, eerste lid, van de Gemeentewet aangegeven wijze geschieden door het uitreiken, toezenden of elektronisch verzenden van een aangiftebrief waaruit blijkt de wijze van het doen van elektronische aangifte, een omschrijving van de gevraagde gegevens of bescheiden en de termijn waarbinnen aangifte moet worden gedaan. In dat geval geschiedt, in afwijking van de in artikel 237, tweede lid, van de Gemeentewet aangegeven wijze, de aangifte langs elektronische weg door het inleveren of toezenden van de gevraagde gegevens of bescheiden via een daartoe door de gemeente opengestelde digitale voorziening.

Artikel 9. Tijdstip ontstaan van de belastingschuld en heffing naar tijdsgelang.

-

1. De belasting die wordt geheven naar de maatstaven van heffing zoals omschreven in artikel 5, eerste en tweede lid is verschuldigd bij het begin van het kalenderjaar of, zo dit later is, bij aanvang van de belastingplicht.

-

2. Indien de belastingplicht bij de belasting die wordt geheven naar de maatstaven van heffing zoals omschreven in artikel 5, eerste en tweede lid in de loop van het kalenderjaar aanvangt, is de belasting verschuldigd voor zoveel twaalfde gedeelten van de voor dat jaar verschuldigde belasting als er dat kalenderjaar, na de aanvang van de belastingplicht, nog volle kalendermaanden overblijven.

-

3. Indien de belastingplicht bij de belasting die wordt geheven naar de maatstaven van heffing zoals omschreven in artikel 5, eerste en tweede lid in de loop van het kalenderjaar eindigt, bestaat aanspraak op ontheffing voor zoveel twaalfde gedeelten van de voor dat kalenderjaar verschuldigde belasting als in dat kalenderjaar, na het einde van de belastingplicht, nog volle kalendermaanden overblijven.

-

4. Het tweede en derde lid zijn niet van toepassing indien de belastingplichtige binnen de gemeente verhuist en aldaar van een ander perceel gebruik maakt.

-

5. Indien een belastingplichtige als bedoeld in artikel 4, tweede en derde lid, binnen de gemeente verhuist maar buiten het gebied ‘de 9 straatjes’ dan valt hij voor het aantal resterende maanden van het jaar onder de regels van Hoofdstuk 3 van deze verordening.

-

6. Indien een belastingplichtige als bedoeld in artikel 4, tweede en derde lid, gedurende het kalenderjaar zich vestigt binnen het gebied ‘de 9 straatjes’ dan valt hij voor het aantal resterende maanden van het jaar onder de regels van Hoofdstuk 2 van deze verordening.

Artikel 10. Termijnen van betaling.

-

1. De aanslagen moeten worden betaald in twee gelijke termijnen, waarvan de eerste vervalt op de laatste dag van de maand volgend op de maand die in de dagtekening van het aanslagbiljet is vermeld en de tweede een maand later.

-

2. Indien op basis van artikel 8, tweede lid, een machtiging tot automatische incasso werd afgegeven, moeten de aanslagen worden betaald respectievelijk worden de aanslagen geïncasseerd in acht gelijke termijnen, waarbij de eerste termijn vervalt een maand na de dagtekening van het aanslagbiljet en elke volgende termijn een maand later.

-

3. In afwijking van het bepaalde in het eerste lid, is een voorlopige aanslag voor de belasting die wordt geheven naar de maatstaf van heffing zoals omschreven naar artikel 5, eerste, tweede en derde lid invorderbaar in zoveel gelijke termijnen als er na de maand die in de dagtekening van het aanslagbiljet is vermeld, nog maanden van het jaar overblijven, met dien verstande dat het aantal termijnen ten minste twee bedraagt. De eerste termijn vervalt een maand na de dagtekening van het aanslagbiljet en elk van de volgende termijn telkens een maand later.

-

4. De definitieve aanslag voor de belasting die wordt geheven naar de maatstaf van heffing zoals omschreven naar artikel 5 vierde lid, wordt opgelegd na afloop van het heffingstijdvak.

-

5. Met betrekking tot een ingevolge art. 2, tweede lid, onderdeel c van de Invorderingswet 1990 met een belastingaanslag gelijk gestelde beschikking inzake een bestuurlijke boete, is het eerste lid van overeenkomstige toepassing, voor zover deze gelijktijdig wordt opgelegd met de vaststelling van de genoemde aanslagen

-

6. De Algemene termijnenwet is niet van toepassing op de in het eerste lid genoemde termijnen.

Hoofstuk 3 Reinigingsrecht bedrijfsafval

Artikel 11. Aard van de heffing.

Onder de naam reinigingsrecht bedrijfsafval wordt een recht geheven voor zowel het genot van de door of van wege de gemeente verstrekte dienst als voor het gebruik van de voor de openbare dienst bestemde gemeentebezittingen, werken of inrichtingen die bij de gemeente in beheer of onderhoud zijn.

Artikel 12. Belastingplichtig.

Belastingplichtig voor het reinigingsrecht bedrijfsafval is degene op wiens aanvraag dan wel ten behoeve van wie de dienst wordt verricht of van degene die van de bezittingen werken of inrichtingen gebruik maakt.

Artikel 13. Maatstaf van heffing en tarief.

-

1. Voor het periodiek inzamelen van bedrijfsafvalstoffen, voor zover dit kan geschieden tijdens het periodiek inzamelen van huishoudelijke afvalstoffen, bedraagt het recht , bij de afgifte van ten hoogste 176 liter per week, overeenkomend met maximaal 4 huisvuilzakken van 44 liter, 419,- per kalenderjaar (exclusief btw).

-

2. Voor het periodiek inzamelen van bedrijfsafvalstoffen, voor zover dit kan geschieden tijdens het periodiek inzamelen van huishoudelijke afvalstoffen , bedraagt het recht, bij afgifte van meer dan 176 liter en ten hoogste 396 liter per week, overeenkomend met minimaal 5 en maximaal 9 huisvuilzakken van 44 liter 888,- per kalenderjaar (exclusief btw)

Artikel 14. Belastingtijdvak.

Het belastingjaar is gelijk aan het kalenderjaar

Artikel 15. Wijze van heffen.

-

1. Het recht wordt geheven bij wege van aanslag.

-

2. De aanslagen kunnen met andere aanslagen op een zogenaamd aanslagbiljet worden verenigd.

Artikel 16. Tijdstip van ontstaan van de belastingschuld en heffing naar tijdsgelang.

-

1. Het recht is verschuldigd bij het begin van het kalenderjaar of, zo dit later is, bij aanvang van de belastingplicht

-

2. Indien de belastingplicht in de loop van het kalenderjaar aanvangt, is het recht verschuldigd voor zoveel twaalfde gedeelten van het voor dat kalenderjaar verschuldigde recht als er in dat kalenderjaar, na aanvang van de belastingplicht, nog volle kalendermaanden overblijven.

-

3. Indien de belastingplicht in de loop van het kalenderjaar eindigt, bestaat aanspraak op ontheffing voor zoveel twaalfde gedeelten van het voor dat kalenderjaar verschuldigde recht als er in dat kalenderjaar na het einde van de belastingplicht, nog volle kalendermaanden overblijven.

Artikel 17. Termijnen van betaling.

-

1. De aanslagen moeten worden betaald in twee gelijke termijnen, waarvan de eerste termijn vervalt een maand na de dagtekening van het aanslagbiljet en de tweede termijn een maand later.

-

2. Indien op basis van artikel 14, tweede lid, een machtiging tot automatische incasso werd afgegeven, moeten de aanslagen worden betaald , respectievelijk de aanslagen geïncasseerd in acht gelijke termijnen, waarbij de eerste termijn vervalt een maand na de dagtekening van het aanslagbiljet en elke volgende termijn een maand later. 3. De Algemene termijnenwet is niet van toepassing op de in de voorgaande leden gestelde termijnen.

Artikel 18. Kwijtschelding.

Van het reinigingsrecht wordt geen kwijtschelding verleend.

Hoofdstuk 4 Slotbepalingen

Artikel 19. Nadere regels door het college van burgemeester en wethouders.

Het college van burgemeester en wethouders kan andere regels geven met betrekking tot de heffing en invordering van de in deze verordening opgenomen belastingen.

Artikel 20. Inwerkingtreding, overgangsbepaling en citeertitel.

-

1. Met ingang van de in het tweede lid vermelde datum vervalt de Verordening afvalstoffenheffing en reinigingsrecht bedrijfsafval 2021, vastgesteld op 17 december 2020, met dien verstande dat deze van toepassing blijft op de belastbare feiten die zich voordien hebben voorgedaan.

-

2. Deze verordening treedt in werking op 1 januari 2022.

-

3. Deze verordening wordt aangehaald als Verordening Afvalstoffenheffing en Reinigingsrecht bedrijfsafval Amsterdam 2022.

Ondertekening

Aldus vastgesteld in de raadsvergadering van 11 november 2021.

De plaatsvervangend voorzitter

Rik Torn

De raadsgriffier

Jolien Houtman

Bijlage 1 bij de Verordening Afvalstoffenheffing en reinigingsrecht bedrijfsafval Amsterdam 2022: Tarieventabel 9 straatjesgebied

|

1.1 |

1 t/m 4 zakken per week |

Max 1.387 kg per jaar (26,67 kg per week) l |

€ 419,-per jaar |

|

1.2 |

5 t/m 9 zakken per week |

Max 3.120 kg per jaar (60 kg per week) |

€ 888,- per jaar |

|

1.3 |

> 9 zakken |

kg > 3.120 kg |

€ 888,- vermeerderd met € 0,21 per kg |

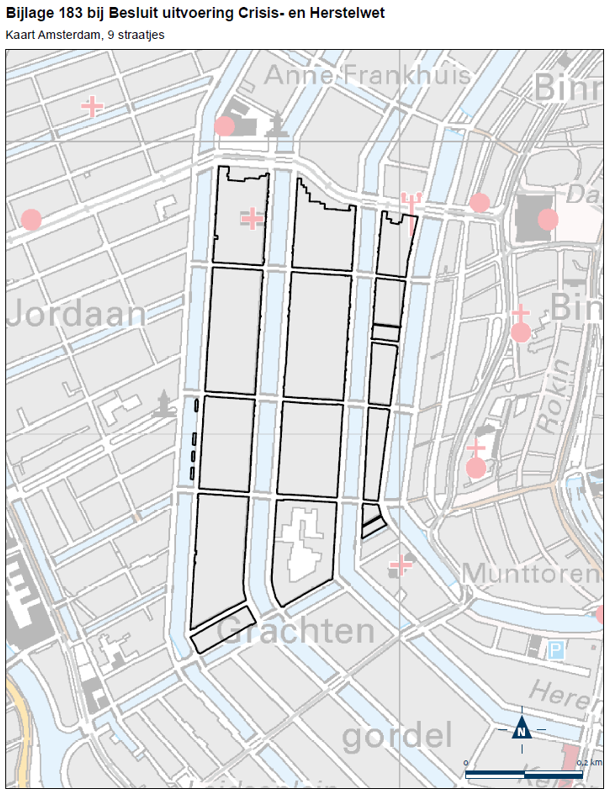

Bijlage 2 bij de Verordening Afvalstoffenheffing en reinigingsrecht bedrijfsafval Amsterdam 2022: kaart 9 straatjesgebied (bron: bijlage 183 bij Besluit Uitvoering Crisis en Herstel wet).

Toelichting

A.Algemeen; afvalstoffenheffing het gebied ‘de 9 straatjes’

Amsterdam heeft ambities, we willen een leefbare stad zijn. Geen afval meer op straat, meer grondstoffen uit het afval halen, minder zware rijbewegingen, betere luchtkwaliteit en een prettige plek om te wonen, werken en verblijven.

De gemeente heeft een zorgplicht voor het huishoudelijk afval. Bedrijfsafval was tot nu toe een taak voor de markt. De gemeente ziet dat deze scheiding tussen huishoudelijk en bedrijfsafval binnenstedelijke uitdagingen met zich mee brengt, zoals veel rijbewegingen. Verder zien we vooralsnog zowel bij huishoudelijk als bij bedrijfsafval een laag scheidingspercentage.

De gemeente Amsterdam heeft samen met het Rijk onderzocht welke mogelijkheden er zijn om deze uitdagingen het hoofd te bieden. In het kader van een pilot heeft de gemeente Amsterdam daarom een uitzondering op de milieuwet verkregen voor het gebied de 9 straatjes, waarbij het bedrijfsafval in het gebied bestempeld wordt als huishoudelijk. De gemeente wordt daardoor verantwoordelijk voor de Inzameling en Verwerking van al het afval in het gebied. Het betreft een pilot voor 5 jaar waarbij de gemeente niet zelf gaat Inzamelen maar de Inzameling, Logistiek en Verwerking zal aanbesteden op de markt. Deze uitzondering is verkregen via de Crisis- en Herstelwet 19e Tranche die op 13 februari 2020 is vastgesteld. De gewijzigde inzameling in de 9 straatjes is op 1 januari 2021 gestart.

Om de gestelde doelen te halen wil de gemeente samenwerken met marktpartijen, die beschikken over enerzijds kennis van de afvalketen en anderzijds de competentie om samen te werken. Om zo te komen tot een innovatieve, meer efficiënte en effectieve Keten van afval tot hoogwaardige grondstoffen.

Hiertoe is een Besluit uitvoering Crisis- en herstelwet aangepast in die zin, dat in deze wijk in afwijking van de definitie in art. 1.1 Wet milieubeheer onder huishoudelijke afvalstoffen mede wordt verstaan bedrijfsafvalstoffen. Op die manier wordt in de wijk ‘9 straatjes’ de mogelijkheid voor bedrijven om zelf een voorziening te treffen (contract met afvalophaler) afgesneden. In plaats daarvan wordt de gemeente verplicht de afvalstoffen in die wijk op te halen als waren die afvalstoffen huishoudelijke afvalstoffen. De kosten van het beheer van deze afvalstoffen kunnen dan worden verhaald middels de afvalstoffenheffing als bedoeld in art. 15.33 Wet milieubeheer.

De inwerkingtreding van de pilot per 1-1-2021 is geregeld bij koninklijk besluit.

B.Omvang Areaal ‘de 9 straatjes’.

Onder het ‘gebied ‘de 9 straatjes’ wordt verstaan; het gebied zoals omschreven in de bijlage 183 bij Besluit Uitvoering Crisis- en herstelwet, dit wordt tevens afgebakend op de kaart die als bijlage behoort bij en deel uitmaakt van deze Verordening. In het gebied de 9-straatjes (zoals is vastgesteld in de Crisis- en herstelwet) bevinden zich ca. 500 bedrijven en 2500 woningen.

Voor 2500 woningen in het gebied geldt de reguliere afvalstoffenheffing. Uitvoering vindt op de reguliere wijze plaats.

C.Wijze van heffen ondernemers in het gebied ‘de 9 straatjes’

Voor het gros van de ondernemers in het gebied geldt dat zij een tarief betalen overeenkomstig het tarief zoals zij dat in het verleden betaalden voor het reinigingsrecht bedrijfsafval. Een aantal ondernemers biedt echter een grotere hoeveelheid afval aan dan past bij die tarieven. Daarvoor zijn afzonderlijke tarieven opgenomen in de tarieventabel behorende bij de verordening. Voor de circa 500 ondernemers in het gebied de 9 straatjes wordt de heffing op aangifte vormgegeven.

Op basis van een aangifte van de ondernemers zelf worden zij in een tariefcategorie ingedeeld en op basis daarvan ontvangen zij een voorlopige aangifte.

Wanneer na afloop van het kalenderjaar blijkt dat een ondernemer in een hogere of lagere klasse had moeten worden ingedeeld dan kan dit met een definitieve aanslag worden gecorrigeerd.

Het is wel zo dat wanneer een voorlopige aanslag wordt opgelegd altijd een definitieve aanslag moet worden opgelegd, ook als de klasse indeling correct is. Dit op basis van rechtspraak. Dit is dan een zogenaamde nihilaanslag.

D.Financiële paragraaf en tariefbepaling

In de bijlage “onderbouwing en toelichting Afvalstoffenheffing en Reinigingsrecht

bedrijfsafval 2022” is de opbouw van de tarieven toegelicht.

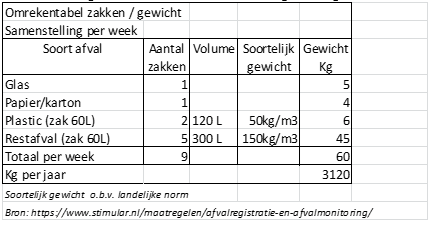

E.Omrekening zakken (volume) naar gewicht

De omrekening van het volume aan afval naar gewicht geschiedt o.b.v. de volgende tabel

F.Kwijtschelding.

Omdat het reinigingsrecht bedrijfsafvalstoffen een retributieve heffing is en altijd een zakelijk karakter heeft de gemeente Amsterdam besloten om hiervoor geen kwijtschelding mogelijk te maken (zie artikel 18 Verordening).

Kwijtschelding van afvalstoffenheffing voor particuliere huishoudens is in het kader van het minima beleid van Amsterdam wel mogelijk.

Volgens artikel 28 van de Uitvoeringsregeling invorderingswet 1990 geldt:

1 Met betrekking tot een verzoek om kwijtschelding van de in artikel 27 genoemde belastingen en heffingen verschuldigd door:

- a.

een natuurlijk persoon die geen bedrijf of niet zelfstandig een beroep uitoefent, zijn de afdelingen 1, 2 en 5 van overeenkomstige toepassing;

- b.

een natuurlijk persoon die een bedrijf of zelfstandig een beroep uitoefent, zijn de afdelingen 1, 3, 4 en 5 van overeenkomstige toepassing, met dien verstande dat indien door de gemeenteraad daartoe is besloten, met betrekking tot een verzoek om kwijtschelding van de in artikel 27, onderdeel a, onderdeel b, onderscheidenlijk onderdeel c, bedoelde belastingen en heffingen die geen verband houden met de uitoefening van dat bedrijf of beroep, de afdelingen 1, 2 en 5 van overeenkomstige toepassing zijn.

Op grond van dit artikel 28, lid 1, onderdeel b van de regeling, heeft de Gemeenteraad besloten kwijtschelding voor die belastingen die geen verband houden met de uitoefening van het beroep (de zogenaamde privé-belastingen) voor ondernemers mogelijk te maken op grond van dezelfde voorwaarden als die voor particulieren gelden. Dit houdt in dat voor deze belastingen op grond van de berekening van de betalingscapaciteit en het bepalen van het vermogen, conform de bepalingen van de afdelingen 1, 2 en 5 van de regeling, een besluit over het verlenen van kwijtschelding wordt genomen. Zakelijke aanslagen afvalstoffenheffing vallen hier niet onder.

Kwijtschelding voor ondernemers vindt voor het overige alleen plaats bij een saneringsakkoord tussen de schuldenaar en alle schuldeisers tot gedeeltelijke betaling van de schuld tegen finale kwijting. Deze bepalingen kan men terugvinden in de Leidraad Invordering gemeente Amsterdam 2020 onder artikel 26.3.

Omdat in het gebied de 9 straatjes op grond van de Crisis en Herstel wet van rechtswege bedrijfsafvalstoffen worden aangemerkt als huishoudelijke afvalstoffen en zouden daarmee wel in aanmerking komen voor kwijtschelding.

Omdat echter de afvalstoffen worden gegenereerd in een zakelijke omgeving in het kader van een bedrijfsvoering is in deze verordening expliciet opgenomen dat kwijtschelding van de belasting in artikel 6 van deze verordening niet mogelijk. Daarmee wordt ook recht gedaan aan het feit dat ondernemers buiten dit gebied voor de aanslagen reinigingsrecht bedrijfsafval ook geen kwijtschelding kunnen krijgen ( zie artikel 18 van deze Verordening)

G.Verhuizing binnen de gemeente

Toelichting Artikel 9 Verhuizing binnen de gemeente in een kalenderjaar.

Het vierde lid van artikel 9 stelt: “Het tweede en derde lid zijn niet van toepassing indien de belastingplichtige binnen de gemeente verhuist en al daar van een ander perceel gebruik maakt ‘.

Omwille van uitvoeringstechnische redenen, zodat er niet bij elke binnenstedelijke verhuizing een restitutie en vervolgens een nieuwe aanslag hoeft te volgen, wordt indien een belastingplichtige verhuist naar een perceel binnen de gemeente geen ontheffing naar tijdsgelang verleend, maar ook wordt er geen nieuwe aanslag afvalstoffenheffing opgelegd. Indien een belastingplichtige (A) gaat inwonen bij een andere belastingplichtige volgt er wel ontheffing naar tijdsgelang voor belastingplichtige (A) en volgt er geen nieuwe aangepaste aanslag voor zijn of haar nieuwe adres. Indien vervolgens in datzelfde jaar belastingplichtige (A) vanuit een meerpersoonshuishouden verhuist naar een nieuw adres waar hij of zij zelf alleen een huishouden gaat voeren, wordt dat niet gezien als een binnen gemeentelijke verhuizing. Hij komt namelijk van een adres waar hij niet zelf belastingplichtig voor was. Op het nieuwe adres wordt (A) wel weer belastingplichtig en wordt deze voor het resterende gedeelte van het jaar aangeslagen. Voor het adres waar hij of zij dan vandaan komt verandert er niets er wordt daar immers geheven naar de feitelijke situatie op 1 januari van het belastingtijdvak.

Artikel 9 lid 5: Indien een ondernemer gedurende het belastingjaar verhuist vanuit het gebied ‘de 9 straatjes’ naar een locatie buiten dat gebied, dan valt hij of zij voor de resterende maanden van het kalenderjaar onder het standaard reingingsrecht bedrijfsafvalstoffen uit Hoofdstuk 3 van deze verordening.

Artikel 9 lid 6: Indien een ondernemer gedurende het belastingjaar verhuist naar het gebied ‘de 9 straatjes’ vanuit een locatie buiten dat gebied, dan valt hij of zij voor de resterende maanden van het kalenderjaar onder de bepalingen voor het gebied ‘de 9 straatjes‘ uit Hoofdstuk 2 van deze verordening.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl