Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR663705

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR663705/1

Debiteurenbeleid privaatrechtelijke, belastingrechtelijke en bestuursrechtelijke vorderingen 2021

Geldend van 05-11-2021 t/m heden

Intitulé

Debiteurenbeleid privaatrechtelijke, belastingrechtelijke en bestuursrechtelijke vorderingen 20211. Inleiding

1.1 Herziening debiteurenbeleid

Het nieuwe debiteurenbeleid komt in de plaats van twee beleidsdocumenten die samen het huidige debiteurenbeleid vormen: het debiteurenbeleid dat is vastgesteld op 20 april 2006 (Corsareg.: 09-0057150, hierna te noemen “het oude debiteurenbeleid”) en een nadere uitwerking bekend als ‘debiteurenbeleid punt 5’ (Corsareg.:17-0074034). Het nieuwe beleid is deels een actualisatie van het oude beleid en deels een aanvulling ten behoeve van bestuursrechtelijke geldschulden, zoals deze gereguleerd zijn in de Algemene wet bestuursrecht (hierna: Awb) onder Hoofdstuk 4, Titel 4.4 en deels in Hoofdstuk 5. In hoofdstuk 5 van de Awb zijn specifieke regels gegeven ten aanzien van dwangsommen en kostenverhaal bij handhaving. De actualisatie van het debiteurenbeleid is niet heel ingrijpend. Het huidige beleid werkt goed binnen de ambtelijke organisatie en zal voor het grootste gedeelte overgenomen worden.

1.2 Kaders debiteurenbeleid

Ook in het oude debiteurenbeleid werd al onderscheid gemaakt tussen privaatrechtelijke vorderingen en publiekrechtelijke vorderingen. Met publiekrechtelijke vorderingen worden vorderingen bedoeld met betrekking tot gemeentelijke leges en heffingen. Hierin wordt geen wijziging aangebracht, maar het wordt wel uitgebreid met beleid voor een aanvullende categorie publiekrechtelijke vorderingen, de bestuursrechtelijke geldschulden. Bestuursrechtelijke geldschulden hebben een eigen procedure (zie paragraaf 2.1), en zijn zelf vatbaar voor beroep. Dit komt overeen met de werkwijze bij beslissingen over gemeentelijke leges en heffingen. Uit hoofde van specifieke bepalingen over handhaving (Hoofdstuk 5 van de Awb) bestaat ook expliciet de mogelijkheid van een overtreder om te verzoeken om matiging van de dwangsom, die een bestuurlijke geldschuld oplevert. Bij gebrek aan beleid dient op ieder verzoek uitgebreid ingegaan te worden. Dat kan leiden tot inconsistentie in de behandeling van dergelijke verzoeken. Om een vaste beleidslijn te bepalen – zoals ook bij privaatrechtelijke vorderingen en de behandeling bij belasting – worden handvatten geboden hoe om te gaan met dergelijke vorderingen en verzoeken. Hierbij wordt zoveel als mogelijk aangesloten bij het bestaande beleid uit 2006 en de latere uitwerking hiervan, binnen Westland bekend als het ‘debiteurenbeleid punt 5’.

1.3 Opbouw beleid

De verdere beoordeling en toepassing van het beleid hangt mede af van het type vordering. De verschillende types worden in hoofdstuk 2 beschreven. Naast de actualisatie van het eerdere beleid wordt ook aangegeven hoe om te gaan met de bestuursrechtelijke geldschulden en het type besluiten dat in dat kader kan worden genomen. Tot slot wordt aandacht besteed aan bijzonderheden en de vervolgprocedure.

1.4 Omgevingsdienst Haaglanden

Voor bestuursrechtelijke geldschulden die afkomstig zijn van partijen die betrokken zijn bij de Omgevingsdienst Haaglanden, is het van belang dat bijvoorbeeld een verzoek om matiging van een dwangsom onverwijld doorgestuurd wordt naar de gemeente. De omgevingsdienst Haaglanden is niet bevoegd een beslissing te nemen op dergelijke verzoeken, aangezien het de financiële situatie van de gemeente raakt. De gemeente dient dergelijke beslissingen zelf te nemen.

1.5 Taakverdeling en processen

Binnen het team FAI, taakveld FAI (debiteurenbeheer) (hierna: debiteurenbeheer), vinden onder meer de volgende werkzaamheden plaats:

- -

Controle van “verzoek tot aanmaken debiteurennota”.

- -

Verwerken van “verzoek tot aanmaken debiteurennota”.

- -

Bewaken van de afloop van de vordering.

- -

Uitvoeren van de Invorderingsprocedure.

- -

Onderhouden van de contacten met debiteuren en het incassobureau.

In hoofdstuk 9 is schematisch weergegeven hoe de taken en acties zijn verdeeld binnen het team.

Op hoofdlijnen is het proces voor de behandeling van de gemeentelijke vorderingen volgens onderstaand model ingericht:

|

Ontstaan van de vordering

|

|

|

|

|

|

Administratieve verwerking van de vordering

|

|

|

|

|

|

Bewaking van de vordering

|

|

|

|

|

|

Verwerking van de ontvangsten

|

|

|

|

|

|

Invorderingsprocedure

|

|

|

|

|

|

Afboeken vorderingen

|

|

2. Ontstaan van de vordering

2.1 Achtergrond vordering

De achtergrond van de vordering is bepalend voor de regelgeving en de procedure waaraan de gemeente gebonden is en de ruimte die zij heeft om daarin te handelen. Overigens geldt voor bestuursrechtelijke geldschulden dat men kan kiezen voor een privaatrechtelijke oplossing. De Awb biedt hiervoor de mogelijkheid in artikel 4:124: “Het bestuursorgaan beschikt ten aanzien van de invordering ook over de bevoegdheden die een schuldeiser op grond van het privaatrecht heeft.” Op deze bevoegdheid zal bij de behandeling van de bestuursrechtelijke geldschuld nader ingegaan worden. De onderstaande lijsten zijn niet limitatief, maar vooral indicatief.

Grondslag van de vordering is privaatrechtelijk als deze voortvloeit uit:

- -

Een overeenkomst;

- -

Civielrechtelijke aansprakelijkheid;

- -

Uitspraak van een civiele rechter.

Grondslag van de vordering is bestuursrechtelijk als deze voortvloeit uit:

- -

Een invorderingsbeschikking1 ; (deze komt binnen via de budgethouder);

- -

Een ander type beschikking waarin expliciet wordt gesproken van een vordering;

- -

Uitspraak van een bestuursrechter.

Hier dient te worden opgemerkt dat, indien wenselijk, ervoor gekozen kan worden om met de betrokkene tot afspraken te komen over invordering, bijvoorbeeld een betalingsregeling, en deze regeling vast te leggen in een vaststellingsovereenkomst. Op dat moment verandert ook de grondslag van de vordering, omdat deze is omgezet in een overeenkomst. De vordering wordt daarmee privaatrechtelijk.

Grondslag van de vordering is belastingrechtelijk als deze voortvloeit uit:

- -

Leges;

- -

Gemeentelijke heffingen;

- -

Bekostigingsbesluit (baatbelasting);

- -

Uitspraak van een belastingrechter.

LET OP! Gelet op het bovenstaande is het van groot belang dat voor een correcte verwerking van de vordering door debiteurenbeheer de onderliggende stukken worden meegezonden door de budgethouder.

2.2 Budgethouder is verantwoordelijk

De budgethouder onder wiens verantwoordelijkheid de grondslag voor de vordering is ontstaan is verantwoordelijk voor de voortzetting tot invordering. Deze budgethouder geeft uitdrukkelijk opdracht aan debiteurenbeheer tot het registeren en verwerken van de vordering in Key2Fin en zo nodig het versturen van de nota. Hiervoor wordt het formulier ‘verzoek tot het boeken/aanmaken van een debiteurennota’ gebruikt, waarvoor een speciaal sjabloon bestaat (ALG FIN 002 DEB aanmaken debiteurennota). Ook dient de onderliggende grondslag meegezonden te worden.

LET OP! Ingeval van een verbeurde dwangsom, welke middels een last onder dwangsom is opgelegd door een andere partij die namens de gemeente grondslagen voor bestuursrechtelijke geldschulden kan creëren, wordt door het Bedrijfs Juridisch Bureau (BJB) een organisatorisch onderdeel van de gemeente aangewezen dat als budgethouder en intern aanspreekpunt op zal treden en aan debiteurenbeheer opdracht geeft voor de invordering.

2.3 Vastleggen van de nota’s

Na ontvangst van het 'verzoek tot het boeken/aanmaken van een debiteurennota' en de grondslag van de vordering, wordt deze op de volgende punten door de medewerker debiteuren gecontroleerd:

- -

Ondertekening door de budgethouder;

- -

Aanwezigheid grootboek/kostensoort;

- -

Overige onvolkomenheden.

Vorderingen kunnen onder andere geboekt worden door middel van:

- -

Formulier “verzoek tot het boeken/aanmaken van een debiteurennota”.

- -

Brief van budgethouder met opgave van grootboek/kostensoort.

- -

Periodieke nota’s (o.a. huren).

- -

Automatische incasso (hypotheken).

Wanneer de ingevulde gegevens niet blijken te kloppen wordt het formulier met een begeleidend bericht geretourneerd aan de budgethouder.

2.4 Nieuwe debiteuren

Debiteuren die nog niet in de financiële administratie voorkomen moeten worden aangemaakt. De debiteurenmedewerker controleert, voordat de debiteur in Key2Fin wordt aangemaakt, de debiteurengegevens van bedrijven via de Kamer van Koophandel en particulieren in Key2Burgerzaken. Daarvoor is het nodig dat de Medewerker Debiteuren beschikt over het Kamer van Koophandel nummer (van een bedrijf) of het BSN-nummer (van een particulier). Als de juiste tenaamstelling en entiteit van de debiteur niet overeenkomen met de aangeleverde gegevens dan neemt de medewerker contact op met de betreffende budgethouder.

3. Verwerking van de vordering

3.1 Aanmaken nota’s

De vordering wordt vervolgens als volgt verwerkt als nota:

- -

De gecontroleerde 'verzoeken tot aanmaken debiteurennota' worden door een junior medewerker debiteuren geboekt (geregistreerd) in Key2Fin;

- -

Een andere medewerker controleert het invoerverslag en geeft het na goedkeuring terug aan de junior medewerker debiteuren;

- -

De junior medewerker debiteuren boekt de vordering door in Key2Fin (via dagboekmutatie).

De junior medewerker debiteuren zorgt voor:

- 1.

Het aanmaken van de nota vanuit het financieel systeem;

- 2.

Het opslaan in Corsa;

- 3.

Het verzenden van de nota's en de bijbehorende bijlagen (digitaal of, indien digitaal niet mogelijk is, per post).

3.2 Correctienota en creditnota

Het initiatief (de opdracht) voor het aanmaken van een correctienota of creditnota ligt altijd bij de budgethouder die de opdracht voor de oorspronkelijke nota heeft gegeven. De opdrachtverstrekking door de budgethouder gebeurt schriftelijk door middel van het 'verzoek tot het boeken/aanmaken van een debiteurennota' en onderliggende stukken, waarop de budgethouder duidelijk aangeeft dat het een correctienota betreft.

Nota's mogen dus uitsluitend gecorrigeerd worden of komen te vervallen op basis van een door de budgethouder aan te bieden opdracht voor een correctienota. De boeking van de oorspronkelijke nota wordt gecorrigeerd ten laste van dezelfde grootboek/kostensoort waar de opbrengst verantwoord is (dus ten laste van het budget van de betreffende budgethouder).

Uit de correctie volgt een gecorrigeerde nota die door een medewerker debiteuren verzonden wordt aan de debiteur.

4. Bewaking van de vordering

4.1 Onderscheid grondslag

Het type grondslag is van belang voor de bewaking van de vordering. In het kader van de privaatrechtelijke vorderingen worden er in principe geen wijzigingen aangebracht in de beleidslijn van de afgelopen jaren. De bestuursrechtelijke vordering kent echter enkele afwijkingen ten opzichte van de privaatrechtelijke vordering. Hieronder worden per type vordering de bewakingsthema’s termijnen, vervolghandelingen, kosten en verantwoording beschreven.

Ook wordt ingegaan op eventuele afwijkingen van de gangbare bewaking.

4.2 Privaatrechtelijke vorderingen

De bewaking van privaatrechtelijke vorderingen vindt als volgt plaats:

Te hanteren termijnen

De volgende termijnen worden in acht genomen:

|

TERMIJN |

HANDELING |

TOELICHTING |

|

30 dagen |

Vervaltermijn in nota |

Na dagtekening nota |

|

14 dagen |

Eerste herinnering |

Na vervaldatum |

|

30 dagen |

Tweede herinnering |

30 dagen na 1e herinnering |

|

10 dagen |

Aanbieden ter incasso |

Na contact; aanbieden aan een incassobureau. |

Afwijking termijn

Het college van burgemeester en wethouders kan afwijken van de standaardvervaltermijn indien noodzakelijk of wenselijk. Tot een vordering van € 50.000 is de taakveldmanager Financiële Administratie bevoegd.

Buitengerechtelijke kosten

Besluit ‘incassokosten’

Per 1 juli 2012 is het Besluit vergoeding voor buitengerechtelijke incassokosten in werking getreden. Dit besluit kent een nadere invulling van artikel 6:96, tweede lid, onder c, van het Burgerlijk Wetboek (hierna: BW) ten aanzien van buitengerechtelijke incassokosten. Deze regeling is dwingend recht. Het is van belang om op de juiste wijze en met verwijzing naar de juiste staffel de buitengerechtelijke kosten aan te zeggen.

Reikwijdte

Dit besluit is van toepassing op een uit overeenkomst voortvloeiende verbintenis tot betaling van een geldsom. Als de verbintenis strekt tot vergoeding van schade, is dit besluit daarop alleen van toepassing voor zover deze verbintenis is vastgelegd in een vaststellingsovereenkomst of voor zover de in de eerste zin bedoelde verbintenis tot betaling van een geldsom is omgezet in een verbintenis tot vervangende schadevergoeding in de zin van artikel 87 van Boek 6 van het Burgerlijk Wetboek. Het is aan de budgethouder om dit zo nodig bij de grondslag te vermelden.

Staffel

Voor de buitengerechtelijke kosten geldt de volgende staffel:

- -

De vergoeding bedraagt minstens € 40;

- -

15% van het bedrag van de hoofdsom van de vordering over de eerste € 2500 van de vordering;

- -

10% van het bedrag van de hoofdsom van de vordering over de volgende € 2500 van de vordering;

- -

5% van het bedrag van de hoofdsom van de vordering over de volgende € 5000 van de vordering;

- -

1% van het bedrag van de hoofdsom van de vordering over de volgende € 190.000 van de vordering;

- -

0,5% over het meerdere van de hoofdsom met een maximum van € 6775.

Verjaringstermijn en stuiting

Bij privaatrechtelijke vorderingen geldt een verjaringstermijn van vijf jaren nadat de vordering is ontstaan. Deze verjaringstermijn kan worden gestuit met een ondubbelzinnige verklaring dat de gemeente zich het recht op invordering van de vordering voorbehoudt zoals een aanmaning, dan wel middels een daad van ‘rechtsvervolging’, oftewel: het starten van een procedure ter incasso van de vordering, waarbij Debiteurenbeheer signaleert en vervolgens de budgethouder informeert, die de noodzakelijke actie initieert.

4.3 Bestuursrechtelijke vordering

De bewaking van bestuursrechtelijke vorderingen vindt plaats als volgt:

Te hanteren termijnen

De volgende termijnen worden in acht genomen2 :

|

TERMIJN |

HANDELING |

TOELICHTING |

|

6 weken |

Invorderingsbeschikking |

Termijn van rechtswege/ genoemd in invorderingsbeschikking |

|

2 weken |

Eerste herinnering |

Binnen 2 weken na verstrijken termijn. |

|

2 weken |

Tweede herinnering |

Binnen 2 weken |

|

10 dagen |

Telefonisch contact |

Vorderingen boven € 1.000 |

|

10 dagen |

Aanbieden ter incasso |

Na contact; aanbieden aan het incassobureau. |

Afwijking termijn

- -

Het college van burgemeester en wethouders kan afwijken van de standaardtermijn van zes weken in de invorderingsbeschikking, indien dit noodzakelijk of wenselijk is. De invorderingsbeschikkingen zijn in principe afkomstig van de budgethouder;

- -

Het kan voorkomen dat een wettelijk voorschrift een andere termijn voorschrijft of dat zelfs geen invorderingsbeschikking nodig is3 . In dat geval wordt zulks door de budgethouder gemeld, maar dit zal ook moeten blijken uit de invorderingsbeschikking.

Kosten

Wettelijke rente

De Awb geeft de bevoegdheid om wettelijke rente te rekenen wanneer sprake is van verzuim. Van verzuim is sprake wanneer niet binnen de voorgeschreven termijn is betaald. De wettelijke rente is verschuldigd met ingang van de eerste dag nadat de betalingstermijn is verstreken. Op grond van artikel 4:98 van de Awb worden de bepalingen van artikel 6:119, eerste en tweede lid en artikel 6:120 van het BW van toepassing verklaard. Dat houdt in dat de schadevergoeding die verschuldigd is wegens de vertraging in de betaling van een geldsom bestaat uit de wettelijke rente van die geldsom over de tijd dat de schuldenaar daarvan in verzuim is geweest (lid 1, artikel 119 BW). Het bedrag waarop de rente wordt berekend wordt steeds na afloop van een jaar verhoogd met het bedrag dat bestaat uit de over dat jaar verschuldigde rente oftewel: rente op rente. Met een verwijzing naar artikel 6:120 BW wordt verwezen naar de op dat moment vastgestelde wettelijke rente bij algemene maatregel van bestuur4. Voor de meest actuele rentestanden dient de website van de Rijksoverheid te worden geraadpleegd.

Indien rente in rekening wordt gebracht, dient deze bij beschikking te worden vastgesteld door de budgethouder of, indien een vordering uit handen wordt gegeven, door het incassobureau.

Aanmaningskosten

Op grond van artikel 4:113 van de Awb kunnen aanmaningskosten in rekening worden gebracht en in de aanmaning dient die vergoeding ook te worden vermeld. De bedragen genoemd in artikel 4:113 kunnen mettertijd herzien worden. Voor nu gelden de volgende bedragen, doch na aanpassing in de Awb worden de bedragen in de Awb gehanteerd:

Het bestuursorgaan kan voor de aanmaning een vergoeding in rekening brengen. De vergoeding bedraagt:

- -

€ 7 als de schuld minder bedraagt dan € 500;

- -

€ 17 als de schuld € 500 of meer bedraagt.

Verjaringstermijn en stuiting

Bij bestuursrechtelijke vorderingen geldt in principe een verjaringstermijn van vijf jaren nadat de vordering is ontstaan. Deze verjaringstermijn kan worden gestuit met een ondubbelzinnige verklaring dat de gemeente zich het recht op invordering van de vordering voorbehoudt zoals een aanmaning, dan wel middels een daad van ‘rechtsvervolging’, oftewel: het starten van een procedure ter incasso van de vordering. Stuiting kan de verjaringstermijn nooit langer maken dan de oorspronkelijke verjaringstermijn. Dus als een verjaringstermijn vijf jaar was, kan deze slechts (steeds) gestuit worden met een termijn van vijf jaar. Ingeval van een kortere verjaringstermijn kan het dan ook (steeds) niet langer worden gestuit met dezelfde kortere verjaringstermijn. Houdt er rekening mee dat afhankelijk van de grondslag/ achtergrond van de bestuursrechtelijke vordering de verjaringstermijn veel korter kan zijn. Een voorbeeld hiervan is het recht op invordering van een verbeurde dwangsom. Op grond van artikel 5:35 van de Awb verjaart dit recht binnen een jaar. Het is van belang dat dit bij een bestuursrechtelijke vordering uitdrukkelijk wordt aangegeven door de budgethouder. In geval van een (gedeeltelijk) verzoek om uitstel van betaling geldt dat de verjaringstermijn wordt verlengd gedurende de toewijzing van het (gedeeltelijk) verzoek om uitstel van de betaling.

4.4 Belastingrechtelijke vorderingen

De bewaking van belastingrechtelijke vorderingen vindt als volgt plaats, waarbij wordt opgemerkt dat hierin geen wijziging is aangebracht ten opzichte van het beleid zoals dit voorheen al voor Belastingen gold.

Te hanteren termijnen

De volgende termijnen worden in acht genomen

|

TERMIJN |

HANDELING |

TOELICHTING |

|

14 dagen |

Aanmaning |

Na vervaltermijn aanslag |

|

14 dagen |

Telefonisch contact |

Vordering boven € 1000 |

|

10 dagen |

Aanbieden ter incasso |

Na telefonisch contact; aanbieden aan incassobureau. |

Afwijken termijn

De (plaatsvervangend) heffingsambtenaar kan afwijken van de termijn die gebruikelijk wordt gehanteerd bij aanslagen, indien noodzakelijk of wenselijk en meldt dit aan debiteurenbeheer.

Kosten

De Kostenwet invordering rijksbelastingen biedt een grondslag voor het berekenen van een vergoeding voor de aanmaning. In artikel 2 van voornoemde worden de volgende bedragen genoemd:

- -

€ 7 als de schuld minder bedraagt dan € 454;

- -

€ 17 als de schuld € 454 of meer bedraagt.

Leidraad Invordering gemeentelijke belastingen Westland

Voor de goede orde zij opgemerkt dat ten aanzien van belastingrechtelijke vorderingen het gemeentelijke beleid neergelegd in de Leidraad Invordering gemeentelijke belastingen Westland prevaleert boven het beleid neergelegd in dit debiteurenbeleid als zich er strijdigheden met onderhavig beleid voordoen.

4.5 Verantwoording

De stand van zaken ten aanzien van het debiteurensaldo wordt door debiteurenbeheer een keer per kwartaal gerapporteerd in de vorm van een openstaande postenlijst aan de taakveldmanager Financiële Administratie en de coördinator Financiële Administratie. Uit deze rapportage blijken de volgende elementen:

- 1.

Het totaal van de vorderingen waarvan de betalingstermijn is verstreken

- 2.

De indeling van de vorderingen volgens de volgende rubricering:

- -

30 – 60 dagen;

- -

60 – 90 dagen;

- -

Meer dan 90 dagen.

- -

- 3.

Een kort verslag van de genomen incassomaatregelen.

- 4.

Eventuele voorstellen tot afboeken van vorderingen.

Op verzoek ontvangt de budgethouder een openstaande postenlijst. De budgethouder neemt contact op met debiteurenbeheer als er aanleiding is om de opgelegde vordering eventueel te herzien. Dit zou het geval kunnen zijn als de debiteur de vordering betwist. Op verzoek van de budgethouder kan de vordering uit handen worden gegeven. Indien dit gebeurt, vindt communicatie met de deurwaarder plaats via Debiteurenbeheer. Debiteurenbeheer houdt de budgethouder op de hoogte van de status.

4.6 Verwerking van de betalingen

De verwerking van de bankafschriften wordt verzorgd door team Grootboek. De ontvangsten worden afgeboekt op de desbetreffende debiteurennota’s; ontvangsten waar geen vorderingen tegenover staan worden gekoppeld aan de debiteur. Deze koppeling komt op de “ Vooruitontvangstenlijst ””. De medewerker ‘Grootboek’ zorgt dat de betreffende inningsopdrachten van de ontvangsten op deze lijst aangeleverd worden bij debiteurenbeheer.

4.7 Bijzonderheden ingeval van bewaking door een derde; afwijken procedure

De gemeente heeft in sommige gevallen derden ingeschakeld om de facturering en bewaking van een vordering te beheren. Wanneer een derde een debiteur al meer dan eens heeft aangemaand om te betalen, wordt de invordering aan de gemeente teruggegeven, zodat deze de nodige maatregelen tot betaling kan gaan treffen. Een procedure doorlopen zoals omschreven bij 4.2 tot en met 4.4 is dan onwenselijk en weinig zinvol, omdat in dat geval conservatoire maatregelen getroffen moeten worden (maatregelen tot beslaglegging op vermogen van de schuldenaar) en omdat de debiteur kennelijk niet geprikkeld werd te betalen door de aanmaning van de derde.

De voortzetting van de bewaking en invordering vindt dan als volgt plaats:

- 1.

Ingeval de ingeschakelde derde na drie maanden nog geen betaling heeft ontvangen van een factuur, wordt dit gemeld aan de gemeente;

- 2.

De gemeente ontvangt van de ingeschakelde derde alle gevoerde correspondentie en zo mogelijk een verslag van telefonische contacten met de betrokken debiteur;

- 3.

Medewerker Debiteuren administratie/ Coördinator Financiële Administratie bepaalt of nogmaals moet worden aangemaand vanuit de gemeente met inachtneming van een korte termijn van drie tot zeven dagen;

- 4.

Indien niet nogmaals wordt aangemaand, wordt het dossier overgedragen aan het incassobureau ten behoeve van de invordering (zie hoofdstuk 6).

5. Invordering: betalingsregeling en matiging

5.1 Algemene opmerkingen

Invordering volgt als een schuldenaar niet vrijwillig tot betaling komt, dan wel indien de schuldenaar lopende het traject richting invordering tot een betalingsregeling en/of tot een matiging van het uitstaande bedrag wenst te komen. Voor de goede orde zij hier (nogmaals) opgemerkt dat voor de invordering van belastingrechtelijke schulden deze beleidsregels niet in de plaats komen van het vigerende gemeentelijke beleid neergelegd in de “Leidraad Invordering gemeentelijke Belastingen Westland”. Voor belastingrechtelijke schulden wordt dan ook nadrukkelijk gewezen op de van toepassing zijnde “Leidraad Invordering gemeentelijke belastingen Westland”.

5.2 Beleidsregels betalingsregeling en matiging

Algemeen

Voor zowel privaatrechtrechtelijke, als bestuursrechtelijke vorderingen geldt hetzelfde beleid als het gaat om de betalingsregeling, de matiging. Wel gelden er andere procedures, omdat de bestuursrechtelijke vordering zijn grondslag vindt in de Awb. Hierop zal nader worden ingegaan.

Betalingsregeling

Als een debiteur wel wil, maar niet in één keer of binnen de voorgestelde termijnen de vordering kan voldoen, is het mogelijk om een betalingsregeling met de debiteur overeen te komen. Voor een dergelijke regeling gelden de volgende richtlijnen:

- 1.

Voor vorderingen onder de € 10.000 worden zij alleen getroffen met de Medewerker Debiteuren;

- 2.

Als de vordering van de gemeente een bedrag

- a.

Onder de € 5.000 betreft dient de vordering binnen zes maanden volledig voldaan te zijn;

- b.

Van € 5.000 of meer betreft, dient de vordering binnen twaalf maanden volledig voldaan te zijn;

- a.

- 3.

Ingeval van bijzondere omstandigheden kan er van het bovenstaande worden afgeweken. Hierbij geldt dat tot € 100.000 de coördinator Financiële Administratie, (indien het een belastingrechtelijke vordering betreft, dan met toestemming van de heffingsambtenaar) bevoegd is tot het nemen van een beslissing op een voorgestelde betalingsregeling. Voor grotere bedragen is het college van burgemeester en wethouders hiertoe bevoegd;

- 4.

Voor vorderingen onder de € 50 kan geen betalingsregeling afgesproken worden;

- 5.

Voor alle vorderingen boven de €10.000 moet de debiteur schriftelijk een betalingsregeling aanvragen en is altijd het (schriftelijk) akkoord van de coördinator Financiële Administratie noodzakelijk;

- 6.

De betalingsregeling dient altijd schriftelijk bevestigd te worden aan de debiteur.

Matiging

Aan matiging (ook tot nihil) kan alleen medewerking verleend worden als daarvoor een verzoek is ingediend dat onderbouwd is met bijzondere, relevante feiten en omstandigheden. Het is aan de betrokken budgethouder om het verzoek te beoordelen. Als het een matiging betreft van een vordering tot € 5.000 is de taakveldmanager Financiële Administratie bevoegd hierop te beslissen. Boven de € 5.000 dient dit voorgelegd te worden aan het college van burgemeester en wethouders. Naast het besluit van de taakveldmanager Financiële Administratie of het college van burgemeester en wethouders, is voor een matiging ook het akkoord van de budgethouder nodig.

Indien de taakveldmanager Financiële Administratie bevoegd is te beslissen op een verzoek tot matiging wordt financieel onvermogen niet als bijzondere omstandigheid aangemerkt.

5.3 Procedures betalingsregeling en matiging

Algemeen

Hieronder worden de procedures voor de betalingsregeling en matiging beschreven. Hieruit volgt dat er bij privaatrechtelijke vorderingen meer vrijheid is dan bij bestuursrechtelijke vorderingen. Dat komt doordat voor de bestuursrechtelijke vorderingen aparte procedures zijn beschreven in de Awb. Soms kent de achtergrond van een bestuursrechtelijke vordering een afwijkende procedure, zoals een korte (-re) beslistermijn of een andere verjaringstermijn, zoals het geval is bij verbeurde dwangsommen. Daarnaast wordt het één en ander vervat in een voor bezwaar en beroep vatbaar besluit. Bezwaar en beroep zijn laagdrempelige procedures voor burgers, waarbij zij in persoon kunnen procederen. Hier ligt dan ook het risico dan men ondanks akkoord te zijn met een betalingsregeling of procedure, men toch tegen een dergelijk besluit in bezwaar of beroep komt. Dat brengt extra lasten met zich mee, in die zin dat een procedure gevoerd moet worden, waarbij een bezwaar wordt behandeld ten overstaan van een onafhankelijke bezwaarschriftencommissie en wellicht later een bestuursrechter in beroep en hoger beroep. Debiteurenbeheer voert deze procedures in principe niet, maar kan wel zo nodig ondersteuning bieden. De verantwoordelijkheid van dergelijke procedures ligt primair bij de betrokken budgethouder.

Privaatrechtelijke vordering: betalingsregeling en matiging

Contractuele vorm/ contractsvrijheid

Voor een privaatrechtelijke vordering geldt ten behoeve van de betalingsregeling en de matiging een aanzienlijke vrijheid. Zowel de betalingsregeling als de matiging moet contractueel overeengekomen worden. Bedragen onder de € 5.000 kunnen telefonisch worden afgedaan, daarboven schriftelijk. Om tot zulk een regeling of matiging te komen kan eenvoudig worden aangesloten bij hetgeen onder 5.2 over de regeling is aangegeven. Voor matiging geldt dan eenzelfde afdoening, zij het dat een ander bedrag moet worden opgenomen.

Vaststellingsovereenkomst

De afspraken dienen te worden vastgelegd in een zogenaamde vaststellingsovereenkomst. Deze bijzondere overeenkomst kent zijn wettelijke grondslag in artikel 7:900 BW: ‘bij een vaststellingsovereenkomst binden partijen, ter beëindiging of ter voorkoming van onzekerheid of geschil omtrent hetgeen tussen hen rechtens geldt, zich jegens elkaar aan een vaststelling daarvan, bestemd om ook te gelden voor zover zij van de tevoren bestaande rechtstoestand mocht afwijken’. Een manier om dit vast te leggen is bij brief, waarbij de regeling en/of de matiging wordt voorgelegd, waarbij expliciet wordt aangegeven dat het een vaststellingsovereenkomst betreft als bedoeld in artikel 7:900 BW en de geadresseerde schuldenaar een afschrift ondertekend retourneert.

Verwerking

Bij matiging dient het één en ander ook te worden verwerkt in het grootboek.

Bestuursrechtelijke vordering: betalingsregeling en matiging (regulier)

Ambtshalve/ verzoek: reguliere gang van zaken

Voor een bestuursrechtelijke vordering geldt de Awb. Dat betekent dat een betalingsregeling en een matiging ambtshalve kunnen worden toegepast, maar veelal op verzoek van een belanghebbende zullen worden voorgesteld. Ingeval van een ambtshalve matiging op basis van nieuwe informatie, kan deze worden verwerkt en opgenomen worden in een besluit. Bij een verzoek hiertoe dient een Awb-procedure te worden gevoerd. Wanneer een verzoek wordt gehonoreerd, wordt de betalingsregeling en/of de matiging in een besluit opgenomen. Recent is Artikel 4:94a aan de Awb toegevoegd: Tenzij bij wettelijk voorschrift anders is bepaald, kan een bestuursorgaan een geldschuld geheel of gedeeltelijk kwijtschelden indien de nadelige gevolgen van de invordering onevenredig zijn in verhouding tot de met de invordering te dienen doelen.

Beslistermijn: acht weken; let op Wet dwangsom en beroep wegens niet tijdig beslissen

Voor een dergelijk verzoek geldt in principe een beslistermijn van acht weken, bij gebrek aan een wettelijke termijn. Men valt dan terug op artikel 4:13 van de Awb, waarin een redelijke termijn wordt genoemd van acht weken. Mocht het niet mogelijk zijn binnen die termijn te beslissen, dan kan op de voet van artikel 4:14 van de Awb een nadere termijn gegeven worden waarbinnen het besluit wordt genomen.

Vanwege deze beslistermijn is het van groot belang dat zo spoedig als mogelijk actie wordt genomen. Deze actie behelst een beslissing op een verzoek tot matiging of betalingsregeling, te nemen door de taakveldmanager Financiële Administratie of, als het een bedrag betreft dat groter is dan € 50.000, door het college. Wanneer niet tijdig wordt beslist en niet voor het verstrijken van de acht weken een verdagingsbeslissing is genomen, kan de verzoeker een ingebrekestelling indienen en nadere termijn gunnen van minstens veertien dagen om alsnog te beslissen zonder nadelige consequenties. Wordt hierop niet gehandeld of een beslissing genomen, van verbeurt de gemeente van rechtswege dwangsommen: eerste veertien dagen € 23 per dag, de daaropvolgende veertien dagen € 35 per dag en de overige dagen € 45 per dag, met een maximum van € 1475.

Vooral met beschikkingen die van elders komen, maar waar de gemeente wel zelf de invordering voor haar rekening neemt, dienen dergelijke verzoeken die niet rechtstreeks aan de gemeente gericht zijn zo spoedig als mogelijk doorgezonden te worden door BJB aan Debiteurenbeheer. Te denken valt aan handhavingstrajecten waarbij de Omgevingsdienst Haaglanden betrokken is.

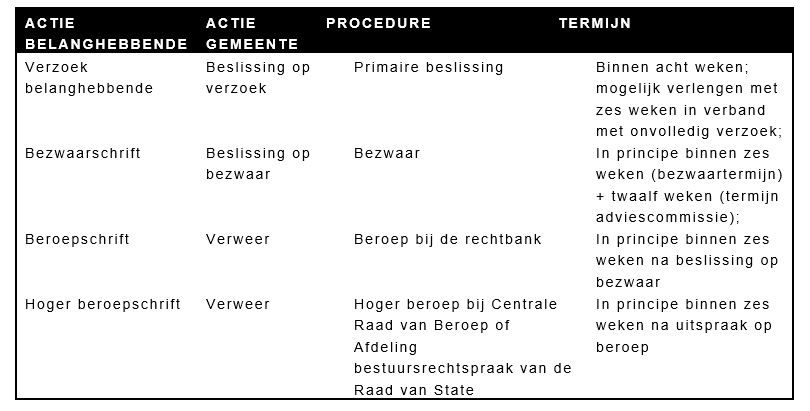

Procedure:

Tegen een beslissing op een verzoek geldt de reguliere procedure uit de Awb. Deze procedure is in de onderstaande tabel weergegeven. Overigens is het bij deze procedure nog wel van belang om na te gaan welk orgaan betrokken is voor de bevoegdheid. Hieronder wordt volstaan met de term ‘Gemeente’. De bevoegde (hogerberoeps-) rechter is afhankelijk van de grondslag van de bestuursrechtelijke vordering. In het sociaal domein zal eerder de Centrale Raad van Beroep bevoegd zijn en in het omgevingsrecht eerder de Afdeling bestuursrechtspraak van de Raad van State.

Buitenbehandelingstelling 5

Ingeval een verzoek onvolledig is, kan – nadat de verzoeker in de gelegenheid is gesteld om het verzoek aan te vullen – door betrokken bestuursorgaan het verzoek ook buiten behandeling stellen. Dit is, evenals een weigering van het verzoek, een zogeheten appellabel besluit en is dus ook vatbaar voor bezwaar en beroep.

Afwijking beslissing op verzoek: privaatrechtelijk overnemen (aanbeveling)

De Awb biedt de mogelijkheid om de invordering verder privaatrechtelijk op te pakken. In artikel 4:124 van de Awb wordt aangegeven: “het bestuursorgaan beschikt ten aanzien van de invordering ook over de bevoegdheden die een schuldeiser op grond van het privaatrecht heeft.” In de jurisprudentie is bepaald dat hiermee ook bij overeenkomst afspraken kunnen worden gemaakt over de invordering.6 Houdt er wel rekening mee dat een dergelijke overeenkomst alleen maar mag zien op de betaling van het openstaande bedrag, dus niet op bijvoorbeeld...

Hoewel het raadzaam is een vaststellingsovereenkomst te gebruiken, Gelet op de eenvoud verdient het aanbeveling om gebruik te maken van de vaststellingsovereenkomst, zoals hierboven uiteengezet. Daarbij dient wel opgemerkt te worden dat, gelet op de bestuursrechtelijke achtergrond een opmerking wordt gemaakt in een overeenkomst of correspondentie dat er is voldaan aan het verzoek, te meer nu partijen de afspraken overeenkomen. Gebeurt dat niet, dan kan de onwenselijke situatie ontstaan dat men alsnog aanspraak maakt op dwangsommen als niet tijdig beslist wordt. Het is ook erg omslachtig om naast de overeenkomst ook nog een beslissing te moeten nemen ten behoeve van het verzoek. Voorts heeft de wijziging van het karakter van de vordering van bestuursrechtelijk naar privaatrechtelijk het voordeel dat de privaatrechtelijke regeling het overneemt, waaronder ook de verjaringstermijnen. Daarnaast wordt ook de mogelijkheid van bezwaar en beroep voorkomen.

Bijzonderheden bij handhaving en dwangsommen; bestuursrechtelijke vordering

Algemeen

Bij handhavingskwesties – grotendeels geregeld in hoofdstuk 5 – gelden enkele afwijkingen ten opzichte van reguliere bestuursrechtelijke geldschulden. Hieronder worden die benoemd.

Verzoek om betalingsregeling/matiging bij verbeurde dwangsom, beslistermijn vier weken

Op grond van 5:37 Awb kan een overtreder verzoeken om matiging of een betalingsregeling van de verbeurde dwangsom. Het derde lid van deze bepaling geeft een termijn van vier weken (in tegenstelling tot de acht weken van artikel 4.13). Vandaar dat ook van belang is om partijen die namens het college of burgemeester belast zijn met de handhaving om dergelijke verzoeken zo spoedig als mogelijk door te sturen naar debiteurenbeheer.

Verjaringstermijn

Hierboven is al aangegeven dat er bij dergelijke vorderingen een verjaringstermijn geldt van een jaar in plaats van vijf jaar zoals normaal gesproken aan de orde is.

Concentratie van verweer

Het kan voorkomen dat een overtreder opkomt tegen meerdere besluiten tegelijk. In de Awb is voorzien in een concentratie van verweer, zodat een procedure tegen de last onder dwangsom zelf ook ziet op de invorderingsbeschikking zelf. Het is van belang dat de budgethouder dit kenbaar maakt aan debiteurenbeheer. De in behandeling zijnde beslissing kan dan deel uitmaken van de procedure die op dat moment gevoerd wordt bij een rechterlijke instantie.

6. Invordering: procedure tot invordering

6.1 Algemene opmerkingen

Als partijen niet tot een betalingsregeling komen, en er geen aanleiding tot matiging is, en de aanmaningen niet het gewenste resultaat gehad hebben, dan zal men over moeten gaan tot daadwerkelijke invordering. Het privaatrechtelijke traject en het bestuursrechtelijke traject zijn daarin in grote lijnen aan elkaar gelijk. Hieronder wordt daarop ingegaan.

6.2 Overdracht aan incassobureau

Overdracht aan incassobureau

De vordering wordt overgedragen aan het incassobureau, zoals hierboven al in meerdere schema’s naar voren is gebracht. In hoofdlijnen komt dit op de volgende situaties neer:

- -

De herinneringsprocedure is doorlopen en;

- -

De debiteur niet heeft betaald; en/of

- -

De debiteur niet heeft verzocht om een betalingsregeling, of komt deze niet na.

Bij het uitblijven van de betaling en een verzoek om een betalingsregeling door de debiteur wordt de vordering, nadat de aanmaningsprocedure is verstreken, overgedragen aan het incassobureau. Vanaf dat moment zullen alle contacten van de gemeente met de debiteur via het incassobureau verlopen totdat de vordering geheel is afgehandeld. Van belang is dat de gemeente zorgvuldig een dossier (aanmaningen, notities van telefonisch contact e.d.) over betreffende debiteur heeft opgebouwd zodat het incassobureau daar desgevraagd over kan beschikken.

Bij een vordering vanaf € 10.000 verifieert Debiteurenbeheer bij de budgethouder of de vordering kan worden overgedragen aan het incassobureau. Als niet binnen vijf werkdagen schriftelijk wordt gereageerd, dan zal de vordering uit handen worden gegeven.

De vorderingen worden in een Excel-bestand aan het incassobureau verstrekt. In het Excel-bestand moeten vermeld staan:

- -

Naam en adres debiteur

- -

Ons kenmerk (debiteur/factuurnummer)

- -

Omschrijving vordering

- -

Openstaand bedrag

- -

Factuurdatum

- -

Datum herinnering (-en)/aanmaning.

- -

Eventuele adviezen/ rechterlijke uitspraken.

Het incassobureau maakt voor de te nemen incassomaatregelen onderscheid naar privaatrechtelijke en publiekrechtelijke vorderingen. Privaatrechtelijke vorderingen gaan het minnelijke traject in; de publiekrechtelijke vorderingen gaan, onder verzending van een dwangbevel, direct door naar het gerechtelijk traject.

De kosten van het incassobureau en het gerechtelijke traject worden altijd in rekening gebracht bij de betreffende debiteur.

6.3 Trajecten incassobureau

Minnelijk traject

Het incassobureau zal zo veel mogelijk de eerste werkdag na ontvangst van de opdracht de schuldenaar in gebreke stellen en betaling vorderen. Bij uitblijven van een reactie op de ingebrekestelling zendt het incassobureau nog eenmaal een rappel. Blijft vervolgens reactie nog uit dan zal het incassobureau de schuldenaar al dan niet telefonisch in persoon benaderen. Als het minnelijke traject niet leidt tot betaling van de schuld gaat het incassobureau over tot het gerechtelijke traject.

Gerechtelijk traject: privaatrechtelijk

Als een debiteur onwillig blijft/ blijkt, zal er een juridische titel (vonnis) moeten worden gehaald bij een rechtbank. Het incassobureau draagt het dossier na overleg met debiteurenbeheer over aan een jurist/advocaat die de zaak zal behandelen, Tot een vorderingsbedrag van € 50.000 is de taakveldmanager Financiële Administratie hiervoor gemandateerd, daarboven is een besluit van het college van burgemeester en wethouders nodig.

Het incassobureau zal de executie van een verkregen vonnis begeleiden en afhandelen. Wanneer het incassobureau daarom verzoekt zal een kopie van de factuur worden toegezonden. Ook moeten eventuele bezwaren, reacties hierop en overige informatie die van belang kan zijn meegezonden worden.

Gerechtelijk traject: bestuursrechtelijk

Ingeval van een bestuursrechtelijke vordering zal het incassobureau overgaan tot het opstellen van een dwangbevel. Het dwangbevel zal ter ondertekening moeten worden voorgelegd aan de burgemeester en ondertekend worden toegezonden aan het incassobureau, dat voor de verdere afhandeling zal zorgdragen.

7. Afboekingen

7.1 Afboeking van oninbaar gebleken vorderingen

Privaatrechtelijke en bestuursrechtelijke vorderingen

Wanneer uit de incassoprocedure is gebleken dat de vordering oninbaar is, zal deze moeten worden afgeboekt. Debiteurenbeheer rapporteert één keer per kwartaal aan de taakveldmanager Financiële Administratie en de coördinator Financiële Administratie over de oninbaar gebleken vorderingen. De taakveldmanager Financiële Administratie informeert op verzoek de clusterdirecteur.

Uit de rapportage blijken:

- -

De genomen incassomaatregelen;

- -

De reden van het oninbaar zijn van de vordering.

In de omschrijving van de correctie of afboeking wordt de volgende opmerking geplaatst:

- -

Failliet: bij een faillissement van de debiteur, aantoonbaar door bericht uit het insolventieregister of bericht curator;

- -

Geen verhaal: als er niets te halen is bij de debiteur;

- -

Overleden: als de debiteur is overleden en op de nalatenschap geen verhaal te halen is;

- -

Vertrokken: als de debiteur om een willekeurige reden niet meer te traceren is (geëmigreerd e.d.);

- -

Kwijtschelding: als er een akkoord wordt bereikt met de debiteur of vanwege aanmerkelijk belang;

- -

Overig: als geen van bovenstaande opmerkingen van toepassing is.

De taakveldmanager Financiële Administratie en de coördinator Financiële Administratie zijn beide individueel bevoegd te bepalen of een vordering ook daadwerkelijk oninbaar is en de verdere invordering te laten staken. Zij paraferen voor akkoord. Debiteurenbeheer informeert de budgethouder hierover.

De oninbaar gebleken vorderingen worden ten laste van de voorziening dubieuze debiteuren afgeboekt. De clusterdirecteur legt in de jaarrekening verantwoording af over de onttrekkingen aan de voorziening dubieuze debiteuren.

Kleine belastingen

Omdat debiteurenbeheer ook belast is met de invordering van de zogenaamde kleine belastingen, worden de vorderingen die oninbaar zijn op de wijze afgedaan als hierboven uiteengezet bij de privaatrechtelijke en bestuursrechtelijke vorderingen.

7.2 Voorziening dubieuze debiteuren

De noodzakelijke omvang van de voorziening dubieuze debiteuren wordt door de budgethouder getoetst bij de bestuursrapportages en bij de jaarrekening. De omvang van de voorziening wordt bepaald op basis van de vorderingen (inclusief die van de kleine belastingen) die, per balansdatum of op de datum van de bestuursrapportages als oninbaar worden ingeschat. Dit gebeurt onder andere op aangeven van het incassobureau. Maar ook in geval van kleine posten, waarbij het incasseren meer kost dan de vordering waard is, kan gekozen worden de vordering af te boeken. De dotaties aan de voorziening worden gedaan ten laste van het exploitatieresultaat (post Algemene baten en lasten). In de bestuursrapportages en de jaarrekening wordt, indien nodig, door de clusterdirecteur hierover verantwoording afgelegd.

8. Nieuw beleid van toepassing

Met dit nieuwe beleid komt het oude (-re) beleid te vervallen, vanaf datum van vaststelling door het college.

9. Werkprocessen vorderingen

|

Actie |

Actor |

|

AANMAAK NOTA |

|

|

Notaformulier invullen |

Budgethouder |

|

Notaformulier versturen |

Budgethouder |

|

Post ontvangen |

Junior medewerker Debiteuren |

|

Controle formulier (Fcl, Ecl, enz.) |

Junior medewerker Debiteuren |

|

Check adresgegevens (naw) debiteur via KvK (of GBA) |

Junior medewerker Debiteuren |

|

|

|

|

BOEKEN NOTA |

|

|

Boeken nota’s |

Junior medewerker Debiteuren |

|

Invoerverslag controleren |

Junior medewerker Debiteuren |

|

Dagboekmutatie draaien |

Junior medewerker Debiteuren |

|

Printen en versturen nota’s |

Junior medewerker Debiteuren |

|

|

|

|

INVORDERINGSPROCEDURE |

|

|

Aanmaken herinnering |

Medewerker Debiteuren |

|

Printen en versturen herinnering |

Medewerker Debiteuren |

|

Of |

|

|

Aanmaken aanmaning |

Medewerker Debiteuren |

|

Dagboekmutatie aanmaningskosten |

Medewerker Debiteuren |

|

Printen en versturen aanmaning |

Medewerker Debiteuren |

|

Versturen incassocorrespondentie |

Junior medewerker Debiteuren |

|

AFWIKKELING |

|

|

Aanmaken lijst voor Incassobureau |

Medewerker Debiteuren |

|

Dossier aanleggen en stukken sturen |

Medewerker Debiteuren |

|

|

|

|

OVERIGE HANDELINGEN |

|

|

Aanmaken correctie/creditnota |

Junior medewerker Debiteuren |

|

Dagboekmutatie |

Junior medewerker Debiteuren |

|

Afboekingen naar dubieuze debiteuren |

Medewerker Debiteuren |

|

|

|

|

Treffen betalingsregeling |

Medewerker Debiteuren |

|

Bevestiging betalingsregeling |

Medewerker Debiteuren |

Ondertekening

Noot

2In tegenstelling tot de privaatrechtelijke vorderingen worden de termijnen ook in weken uitgedrukt, zoals ook weergegeven in titel 4 van de Awb;

Noot

3Dit betreft veelal vorderingen waarbij een burger, bedrijf of instelling de ontvanger is. Dit vereenvoudigt de betaling, doch er kan op verzoek wel een beschikking worden gevraagd. Het één en ander volgt uit artikel 4:88 Awb;

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl