Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR661563

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR661563/2

Detailhandelsvisie gemeente Medemblik 2018-2023

Geldend van 31-08-2021 t/m heden

Intitulé

Detailhandelsvisie gemeente Medemblik 2018-2023INLEIDING

Het in maart 2013 vastgestelde detailhandelsbeleid van de gemeente Medemblik geeft de voornemens en prioriteiten van de gemeente weer als het gaat om een evenwichtige detailhandelsstructuur tot aan 2022. In het beleid wordt aangegeven dat het belangrijk is om zuinig te zijn op de bestaande winkelstructuur. Nieuwe winkels moeten dan ook zoveel mogelijk in de bestaande hoofdcentra worden gevestigd. Bij het vaststellen van het beleid in 2013 is afgesproken het beleid tussentijds te evalueren. In de evaluatie van eind 2017, begin 2018 die wij in opdracht van de gemeente hebben opgesteld, hebben we geconcludeerd dat een geactualiseerde visie wenselijk is, om meerdere redenen:

- •

De afgelopen vijf jaar is het speelveld in de gemeente Medemblik en ook daarbuiten sterk veranderd. Er is in de gemeente met de komst van Winkelhart Zwaagdijk (eind 2012) een nieuw winkelgebied gerealiseerd en een aantal winkelgebieden heeft een revitalisering ondergaan. De komende tijd staan er voor de gemeente belangrijke ontwikkelingen op stapel, zowel in generieke zin (landelijke trends) als in regionale zin (versterking van het winkelaanbod in aangrenzende gemeenten). Deze zullen impact hebben op de winkelstructuur in Medemblik.

- •

Het beleid van hogere overheden is na maart 2013 geactualiseerd c.q. aangescherpt met de in juli 2017 vernieuwde Ladder voor Duurzame Verstedelijking vanuit rijkswege en de nieuwe kaders in het provinciale en regionale detailhandelsbeleid (uit resp. 2014 en 2015).

- •

Er is een algemeen gevoelde behoefte aan een helder afsprakenkader en toetsingskader, waarin initiatieven kunnen worden afgewogen door initiatiefnemers en gemeente. Hetzelfde geldt voor een actueel actieprogramma, waarin reeds opgestarte initiatieven een plaats krijgen.

RANDWEG MEDEMBLIK

Bron: Bureau Stedelijke Planning

CENTRUM MEDEMBLIK

Bron: Bureau Stedelijke Planning

In bijgaande rapportage hebben we het detailhandelsbeleid herijkt. In de voorliggende visie kijken we vijf jaar vooruit, tot 2023.

TOT STAND KOMEN VAN DE VISIE

Deze visie is tot stand gekomen met behulp van input van de stakeholders in de gemeente Medemblik:

- •

Ondernemers zijn tijdens de evaluatie van het beleid uit 2013 betrokken geweest door middel van interviews.

- •

Het conceptrapport van de evaluatie (en later ook de visie) is becommentarieerd door de geïnterviewden en ondernemersverenigingen.

- •

Tijdens een themaraad zijn ondernemers, dorpsraden en raadsleden uitgenodigd om hun visie te uiten en maatregelen aan te dragen voor de gemeente Medemblik of een specifiek winkelgebied (in geval van ondernemers).

- •

De input is waar mogelijk verwerkt in de visie, het toetsingskader en de actieprogramma’s.

In bijlage 5 van deze visie wordt meer inhoudelijk op het participatietraject ingegaan.

OPBOUW RAPPORTAGE

In hoofdstuk 1 staan de uitkomsten van de contextanalyse centraal. Wat is de huidige structuur in de gemeente, en hoe functioneert deze? En wat zijn de vigerende beleidskaders van hogere overheden als het gaat om de winkelstructuur? In hoofdstuk 2 richten we het vizier op de toekomst: met welke trends en ontwikkelingen in de detailhandel dienen we rekening te houden, en wat gebeurt er in Medemblik de komende jaren als het gaat om de ontwikkeling van bevolking en detailhandel? In hoofdstuk 3 formuleren we de toekomstige ontwikkelingsmogelijkheden en de uitgangspunten die we richtinggevend achten in de visie op de detailhandelsstructuur. Via de stap van de overwegingen en keuzes in hoofdstuk 4 formuleren we in hoofdstuk 5 de visie op hoofdlijnen. Die visie wordt vervolgens in vertaald in een toetsingskader (hoofdstuk 6) en een actieplan (hoofdstuk 7).

1 CONTEXTANALYSE

1.1 OMVANG EN SAMENSTELLING WINKELAANBOD EN WINKELSTRUCTUUR

WINKELSTRUCTUUR

Medemblik is een meerkernige gemeente. Het aantal inwoners per kern loopt uiteen van nog geen 200 (Lambertschaag) tot circa 8.600 (Medemblik). Het winkelaanbod in de gemeente Medemblik bestaat uit zeven winkelclusters.

Locatus 1 onderscheidt daarbinnen vijf centrale winkelgebieden en twee

ondersteunende centra. De winkels buiten deze winkelgebieden (waaronder die in de kleinere kernen vallen) onder de categorie ‘verspreid’ (zie ook bijlage 2).

VERKOOPPUNTEN

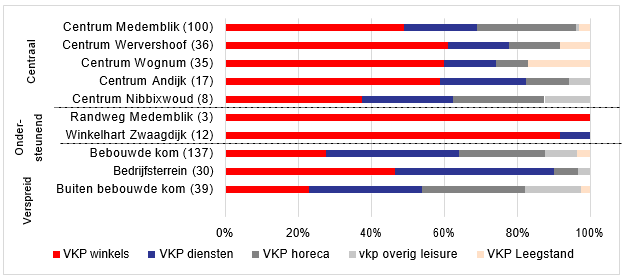

Naast winkels vervullen ook diensten, horeca en overige leisureaanbieders een belangrijke rol in winkelgebieden. In onderstaande grafiek is het aantal verkooppunten (tussen haakjes het totaal) naar type en (type) winkelgebied weergeven. De mix van winkels en overige functies varieert per winkelgebied, maar in de meeste gevallen is de helft van de verkooppunten ingevuld met een winkel.

FIGUUR 1 VERDELING VERKOOPPUNTEN NAAR (WINKEL)GEBIED MET TUSSEN HAAKJES HET TOTAAL AANTAL VERKOOPPUNTEN

Bron: Locatus, 2018

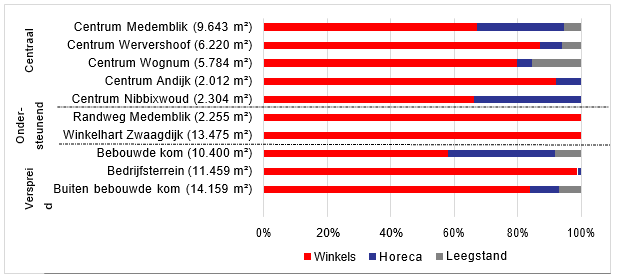

WINKELVLOEROPPERVLAKTE

Van het aanbod in Medemblik is voor de winkels, horeca en leegstand tevens het metrage bekend. In alle winkelgebieden is meer dan de helft van dat metrage ingevuld met een winkel.

Bijna de helft van het metrage aan winkels, horeca en leegstand is geen onderdeel van een door Locatus gedefinieerd winkelgebied en ligt verspreid over de gemeente (categorieën bebouwde kom, bedrijfsterrein en buiten bebouwde kom). De verklaring daarvoor is meerledig:

- •

Ca. 25.000 m2 wvo van de ca. 30.000 m wvo verspreide detailhandel in gebruik valt in de branchegroep In/Om Huis. Door het volumineuze karakter van de artikelen die in deze winkels verkocht worden zijn deze winkels vaak buiten de reguliere centrumgebieden gevestigd.

- •

De groep verspreid omvat ook de solitaire supermarkten en het andere levensmiddelenaanbod in de kleinere kernen (in totaal gaat het om circa 3.000 m wvo).

FIGUUR 2 VERDELING METRAGE NAAR (WINKEL)GEBIED MET TUSSEN HAAKJES HET TOTAAL METRAGE WVO

Bron: Locatus, 2018

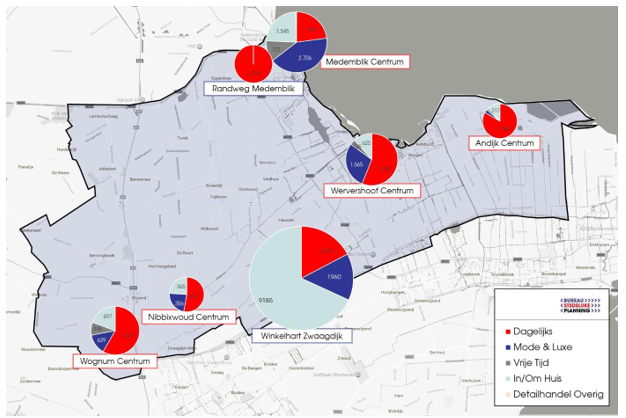

WINKELCLUSTERS ZIJN PRIMAIR KERNVERZORGEND

FIGUUR 3 WINKELCLUSTERS EN -AANBOD IN DE GEMEENTE MEDEMBLIK

Bron: Locatus, 2018; bewerking Bureau Stedelijke Planning

- •

De centrumgebieden van Medemblik, Wervershoof, Wognum, Andijk en Nibbixwoud verzorgen primair met name de inwoners van de gelijknamige woonkernen. Door de vele andere kleine kernen in de gemeente hebben ze daarnaast ook een functie voor die verschillende kernen. Het centrum van Wervershoof heeft daarbij ook een (aanvullende) functie voor Andijk.

- •

Het centrum van de kern Medemblik is de belangrijkste winkelconcentratie voor niet-dagelijks aanbod. Het aandeel dagelijks aanbod is beperkt, en bestaat uit een relatief kleine Spar-supermarkt, aangevuld met overig kleinschalig en deels gespecialiseerd levensmiddelenaanbod (o.m. Poolse winkel en natuurvoedingswinkel).

- •

In de overige vier centrumgebieden (Wervershoof, Wognum, Andijk en Nibbixwoud) vormt het dagelijks aanbod juist een belangrijke drager: ze huisvesten één of twee supermarkten. De functionele opzet van Wognum en Wervershoof is vergelijkbaar: een aantal winkels langs de doorgaande weg (lintbebouwing) in combinatie met een planmatig opgezet winkelgebied.

- •

Winkelhart Zwaagdijk, geopend in het najaar van 2012, is de grootste winkelconcentratie in de gemeente (circa 13.500 m wvo) en wordt door Locatus als ondersteunend winkelgebied gedefinieerd, omdat het niet is gesitueerd in een dorpskern. Ongeveer 60% is ingevuld met Mammoet Woongigant (op verdieping). Het overige aanbod richt zich op de dagelijkse boodschappen en frequent benodigde niet-dagelijkse aankopen.

- •

Het supermarktcentrum Randweg in Medemblik ligt net buiten het centrum van de kern Medemblik en huisvest twee supermarkten. Dit gebied staat in functie los van het centrum van de kern Medemblik.

1.2 (ECONOMISCH) FUNCTIONEREN

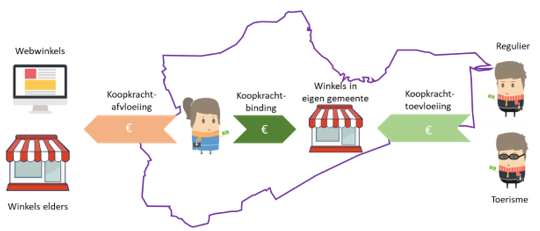

KOOPKRACHTBINDING EN KOOPKRACHTTOEVLOEIING

De mate van bestedingen door eigen inwoners in de winkels in de gemeente en de extra omzet van de winkels door bestedingen van bezoekers van de gemeente zijn een indicatie voor het functioneren van het winkelaanbod. In het Koopstromenonderzoek Randstad 2016 zijn die koopkrachtbinding, -afvloeiing en - toevloeiing gemeten. In onderstaand figuur is uitgelegd wat dit inhoudt.

FIGUUR 4 VISUALISERING VRAAGZIJDE: KOOPKRACHTBINDING, -TOEVLOEIING EN –AFVLOEIING

Bron: Piktocharts (iconen), bewerking Bureau Stedelijke Planning

|

|

DAGELIJKS |

NIET-DAGELIJKS |

||

|

|

2016 |

2011 |

2016 |

2011 |

|

Binding |

84% |

80% |

26% |

33% |

|

Afvloeiing offline |

15% |

19% |

53% |

57% |

|

Afvloeiing online |

1% |

0% |

22% |

10% |

|

Totaal bestedingen inwoners Medemblik |

100% |

100% |

100% |

100% |

|

Toevloeiing regulier |

12% |

6% |

29% |

18% |

|

Toevloeiing toerisme2 |

3,1% |

n.b. |

3,9% |

n.b. |

TABEL 1 KOOPKRACHTBINDING EN -TOEVLOEIING GEMEENTE MEDEMBLIK 2011 EN 2016

Bron: Koopstromenonderzoek, 2016 (gepresenteerd in 2017)

- •

De binding aan de dagelijkse winkels in de gemeente Medemblik is toegenomen tot 84%. Dit past in de trend van het meer lokaal boodschappen doen (KSO, 2016), gevoed door schaalvergroting van supermarkten. Specifiek voor Medemblik geldt ook dat versterking van het dagelijks aanbod in Zwaagdijk en Wognum hieraan een bijdrage heeft geleverd. Medemblik scoort iets lager op binding in vergelijking met overige gemeenten met 35.000 - 50.000 inwoners uit het KSO (deze benchmarkgemeenten scoren gemiddeld 87%).

- •

De binding aan de niet-dagelijkse winkels is afgenomen tot 26% en lager dan in de benchmarkgemeenten (41%). Daar is een tweeledige verklaring voor: consumenten kiezen steeds vaker voor winkelen in grotere centra (30% van de niet-dagelijkse bestedingen vloeit af naar Hoorn) en bestellen ook meer producten via internet. In Medemblik is het aandeel dat afvloeit naar internet tussen 2011 en 2016 toegenomen van 10% naar 22% (en vergelijkbaar met de benchmarkgemeenten; 21%).

- •

De toevloeiing in de dagelijkse sector is toegenomen. Mogelijk komt dit voor rekening van de aanbodversterkingen in de dagelijkse sector, vooral voor rekening van Winkelhart Zwaagdijk (met twee nieuwe supermarkten) en Wognum (één nieuwe supermarkt). Drechterland (4%), Hoorn (3%) en Opmeer (1%) zijn de belangrijkste herkomstgemeenten.

- •

Ook de toevloeiing in de niet-dagelijkse sector is toegenomen. De buurgemeenten zijn de belangrijkste herkomstgemeenten. Deze groei heeft mogelijk ook met de opening van Winkelhart Zwaagdijk te maken.

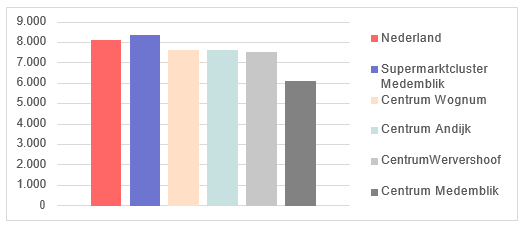

VLOERPRODUCTIVITEIT

Een tweede indicator voor economisch functioneren is de vloerproductiviteit (omzet per m winkelvloeroppervlakte). Omdat de vloerproductiviteit van de niet- dagelijkse sector sterk afhankelijk is van de invulling van de branchegroepen en het aanbod in Medemblik in deze sector relatief klein is, is een vergelijking met het landelijk gemiddelde lastig. Voor het dagelijkse aanbod kan die vergelijking wel gemaakt worden. De landelijk gemiddelde vloerproductiviteit in de dagelijkse sector bedraagt € 8.108 per m wvo. Supermarkten behalen gemiddeld een hogere productiviteit en winkels in overige levensmiddelen en persoonlijke verzorging gemiddeld lager.

Het aanbod in Medemblik functioneert redelijk op het landelijke niveau3 . De vloerproductiviteit in het centrum van de kern Medemblik ligt 25% lager, maar scoort ondanks de afwezigheid van een volwaardige full-service supermarkt (die in de regel een relatief hoge vloerproductiviteit halen) nog steeds goed.

FIGUUR 5 VLOERPRODUCTIVITEIT DAGELIJKSE SECTOR CENTRUMGEBIEDEN GEMEENTE MEDEMBLIK Bron: KSO, 2016

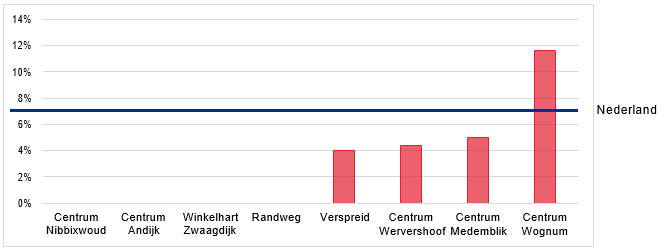

LEEGSTAND

Leegstand is een van de indicatoren voor het functioneren van winkelgebieden. In totaal staat er 3.638 m wvo leeg verspreid over 18 panden. De winkelleegstand4 bedraagt daarmee 3,6%. De helft daarvan maakt geen onderdeel uit van een winkelgebied (verspreide bewinkeling). Over het geheel gezien is de leegstand in Medemblik relatief beperkt. Meest zorgelijk zijn Wognum en Wervershoof. In Wognum is na het vertrek van Blokker (bijna 400 m wvo) het leegstandpercentage flink toegenomen. In Wervershoof is de leegstand ondertussen iets groter dan de drie panden tijdens de opnamedatum (november 2017). Doordat de leegstand in de passage van het planmatige Molenhoek geconcentreerd is, voelt deze ook groter dan feitelijk het geval is.

TABEL 2 LEEGSTAND IN DE WINKELGEBIEDEN IN DE GEMEENTE MEDEMBLIK

Bron: Locatus, 2018 (opnamedatum november 2017)

1.3 BELEIDSKADERS RIJK, PROVINCIE EN REGIO

LADDER VOOR DUURZAME VERSTEDELIJKING

Op grond van artikel 3.1.6 lid 2 van het Besluit Ruimtelijke ordening (Bro) dienen overheden nieuwe stedelijke ontwikkelingen standaard te motiveren. Het doel van de ladder is een zorgvuldige ruimtelijke ordening, in termen van optimale benutting van de ruimte in stedelijk en niet-stedelijk gebied. Per 1 juli 2017 zijn de drie treden van de Ladder losgelaten en geldt het volgende:

|

Artikel 3.1.6 lid 2 De toelichting bij een bestemmingsplan dat een nieuwe stedelijke ontwikkeling mogelijk maakt, bevat een beschrijving van de behoefte aan die ontwikkeling, en, indien het bestemmingsplan die ontwikkeling mogelijk maakt buiten het bestaand stedelijk gebied, een motivering waarom niet binnen het bestaand stedelijk gebied in die behoefte kan worden voorzien. Een onderzoek naar de behoefte heeft slechts tot doel na te gaan of de vestiging in overeenstemming is met een goede ruimtelijke ordening. Als bijvoorbeeld uit onderzoek blijkt dat er geen behoefte is aan nieuwe detailhandel op een bepaalde plek, is dat op zich geen reden om geen medewerking te verlenen aan die ontwikkeling. Indien als gevolg van die ontwikkeling onaanvaardbare leegstand ontstaat of het woon- en leefklimaat onevenredig wordt aangetast, zijn dat wel ruimtelijk relevant argumenten om geen medewerking te verlenen. |

Met de nieuwe Ladder is het mogelijk om bij flexibele bestemmingsplannen te besluiten om de Ladderplicht door te schuiven naar het moment van uitwerking. Het opstellen van de motiveringen blijft maatwerk, waarbij de specifieke lokale omstandigheden van groot belang blijven. Een onderzoek naar de behoefte heeft slechts tot doel na te gaan of de vestiging in overeenstemming is met een goede ruimtelijke ordening.

PROVINCIALE DETAILHANDELSVISIE

De nota “Detailhandelsbeleid Noord-Holland 2015-2020” is op 15 december 2014 vastgesteld door de Provinciale Staten. Het betreft de geactualiseerde versie van de nota uit 2009. De actualisatie vloeit voort uit de evaluatie van het beleid en trends en ontwikkelingen in de detailhandel. De missie van de provincie is ‘het versterken van de detailhandelstructuur in Noord-Holland’. Daarbij behoren de volgende drie hoofddoelstellingen:

- •

Een detailhandelstructuur die uitgaat van duurzaam ruimtegebruik;

- •

Een detailhandelstructuur die bijdraagt aan een vitale regionale economie;

- •

Een detailhandelstructuur die bijdraagt aan een aantrekkelijke woon- en leefomgeving.

De hoofddoelstellingen zijn uitgewerkt in zes beleidsdoelen:

- •

Prioriteit geven aan hoofdwinkelgebieden;

- •

Voorkómen van extra leegstand;

- •

Internet-afhaalpunten bij voorkeur situeren in bestaande winkelcentra;

- •

Een vitale, dynamische en concurrerende detailhandel structuur, ruimte geven aan kwaliteit;

- •

Primaire detailhandel bereikbaar op een aanvaardbare afstand, met oog voor leefbare dorpskernen;

- •

Detailhandel die bijdraagt aan aantrekkelijke binnensteden.

REGIONALE DETAILHANDELSVISIE

In de regionale detailhandelsvisie West-Friesland (2015) wordt ingezet op (versterking van) de hoofdstructuur. Er wordt geen medewerking verleend aan initiatieven tot nieuwe clusters van detailhandel buiten de hoofdstructuur (met uitzondering van de Hoornse nieuwbouwwijk Bangert-Oosterpolder waar een nieuw (inmiddels gerealiseerd) boodschappencentrum is voorzien). De hoofdlijnen zijn als volgt:

- •

Initiatieven en winkelontwikkelingen dienen bij te dragen aan de gewenste structuur (binnenstad en bestaande winkelcentra). Binnen deze centra kunnen initiatieven gehonoreerd worden en nieuwe concepten ingepast.

- •

Het is van belang dat innovatieve ontwikkelingen als pick-up points, pop- up stores, branchevervaging en andere (deels niet te voorziene) ontwikkelingen een meerwaarde hebben voor de huidige detailhandelsstructuur en daar geen afbreuk aan doen.

- •

De drie binnensteden van Hoorn, Enkhuizen en Medemblik zijn het domein van alle (ook nieuwe) vormen van detailhandel en aanverwante functies.

- •

Behoud en versterking van de gewenste structuur moet gepaard gaan met reductie van verspreide meters die afbreuk doen aan de structuur.

- •

Nieuwe detailhandelsinitiatieven worden buiten de winkelgebieden niet toegestaan. Initiatieven die voorzien in realisering van verspreid gevestigde detailhandel zijn niet gewenst.

- •

Een afname van het aanbod aan verspreide winkels in de regio voor zover deze niet bijdragen aan de dagelijkse verzorging van de kleinste dorpen.

2 TOEKOMSTIGE ONTWIKKELINGEN

2.1 TRENDS EN ONTWIKKELINGEN DETAILHANDEL

De detailhandel is altijd al een sector geweest die sterk werd beïnvloed door maatschappelijke, culturele en economische ontwikkelingen. Momenteel zijn die echter van een dusdanige aard en omvang dat we gerust kunnen spreken van een retailrevolutie, met ingrijpende veranderingen voor de manier waarop consumenten boodschappen doen en winkelen. En ook met ingrijpende veranderingen voor de (ruimtelijke) organisatie van de sector zelf. De belangrijkste voor Medemblik hebben we hier opgenomen.

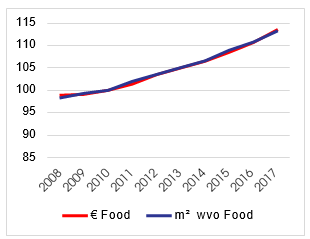

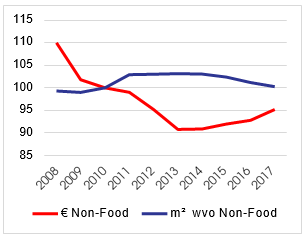

Groei is niet meer vanzelfsprekend: verschil tussen dagelijkse en niet-dagelijkse sector De omzetten in de non-food zijn sinds 2008 flink afgenomen, terwijl het aanbod bleef stijgen. In 2014 was sprake van een kantelpunt: het aanbod nam af en de omzet nam weer iets toe. De omzet in de food-sector heeft zich min of meer gelijk ontwikkeld met de inflatie. Dalende omzetten in combinatie met een stijging in de winkelvloeroppervlakte leidt tot een afname van de vloerproductiviteit in de retail (de omzet per m ) en daarmee tot (een dreiging van) oplopende winkelleegstand.

INDEXCIJFERS OMZET EN OPPERVLAKTE WVO FOOD

Bron: Locatus en CBS 115

INDEXCIJFERS OMZET EN OPPERVLAKTE WVO NON-FOOD

Bron: Locatus en CBS

Internetwinkelen

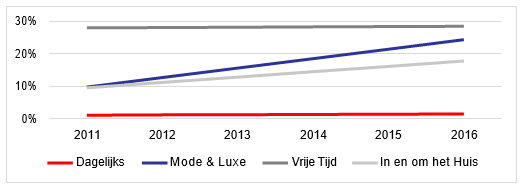

In het Koopstromenonderzoek Randstad 2016 is becijferd dat ca. 12% van alle detailhandelsbestedingen door inwoners van de Randstad online plaatsvindt. Er is een groot verschil tussen de online bestedingen aan dagelijkse boodschappen en niet-dagelijkse producten. In de dagelijkse sector is het online marktaandeel met ‘slechts’ 1,6% nog beperkt, maar in de niet-dagelijkse sector is inmiddels sprake van een substantieel aandeel: 21,6%. Binnen de niet-dagelijkse sector zijn de verschillen groot. Zo is het online marktaandeel sterk gegroeid bij bestedingen aan Mode en Luxe en In en om het Huis. In 2011 betrof dat ca. 10%; in 2016 respectievelijk 24% en 18%. Daarmee naderen zij het online marktaandeel bij bestedingen aan Vrije Tijdsartikelen (28%), dat sinds 2011 vrijwel constant is gebleven. Oftewel, winkels in Vrije Tijd hebben de explosieve groei die vooral Mode en Luxe nu doormaakt, al achter de rug. Er lijkt een nieuw evenwicht te zijn ontstaan. We gaan er vanuit dat Mode en Luxe en In en om het Huis ook naar een dergelijk evenwicht toegroeien.

FIGUUR 6 ONTWIKKELING ONLINE MARKTAANDEEL 2011-2016, PER SECTOR

Bron: Koopstromenonderzoek Randstad 2011 en 2016, bewerking Bureau Stedelijke Planning.

Blurring

Blurring is het Engelse woord voor vervagen en is een term die steeds vaker wordt gebruikt om de vervagende grenzen tussen verschillende distributiekanalen aan te geven: horeca (foodservice) en detailhandel, detailhandel en groothandel, logistiek en detailhandel. Door veranderingen in de samenleving, nieuwe technieken en de omzetontwikkelingen in de retail wordt blurring nu gestuwd. Probleem is echter dat regelgeving vaak nog de mogelijkheden voor het mengen van detailhandel, horeca en dienstverlening belemmert. Horeca Nederland is tegen het schenken van alcohol bij detailhandel zonder dat de regels voor horeca worden gehanteerd.

FIGUUR 7 VOORBEELD VAN BLURRING: DE VLIEGENZWAM IN OOSTWOUD: SPEELGOEDWINKEL, B&B EN THEETUIN

Bron: Bureau Stedelijke Planning

2.2 ONTWIKKELING BEVOLKING EN WONINGBOUW

Anno 2018 heeft de gemeente Medemblik circa 44.000 inwoners, verdeeld over circa 18.500 huishoudens. Circa twee derde hiervan woont in de vier grootste kernen: Medemblik, Wervershoof, Andijk en Wognum. De overige zijn verdeeld over de overige 13 kernen.

|

KERN |

AANTAL INWONERS (2017) |

|

Medemblik |

8.580 |

|

Andijk |

6.665 |

|

Wervershoof (exclusief Onderdijk) |

6.095 |

|

Wognum |

5.985 |

|

Nibbixwoud en Wijzend |

2.420 |

|

Midwoud |

2.285 |

|

Abbekerk |

2.095 |

|

Opperdoes |

1.845 |

|

Onderdijk |

1.670 |

|

Benningbroek (Oosten West) |

1.310 |

|

Zwaagdijk-Oost |

1.240 |

|

Twisk |

1.115 |

|

Oostwoud |

865 |

|

Hauwert |

735 |

|

Zwaagdijk-West |

585 |

|

Sijbekarspel |

350 |

|

Lambertschaag |

180 |

|

Totaal |

44.020 |

TABEL 3 AANTAL INWONERS PER KERN (VETGEDRUKT KERNEN MET DAGELIJKS AANBOD) Bron: CBS, 2017

Uit de prognose van de Provincie Noord-Holland blijkt het volgende:

- •

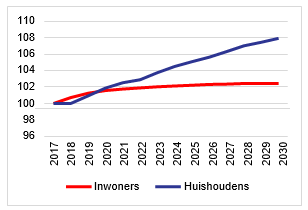

Lichte bevolkingsgroei: Het aantal inwoners van de gemeente Medemblik neemt tot 2030 iets toe (+2,4%), daarna neemt het aantal tot 2040 weer licht af. Bevolkingskrimp is in de gemeente dus pas na 2030 aan de orde.

- •

Huishoudensverdunning Het aantal huishoudens maakt tot 2030 in Medemblik een sterkere groei door dan het aantal inwoners (+9,1%). Het aantal personen per huishouden gaat afnemen van 2,4 personen in de huidige situatie tot 2,2 personen in 2030.

- •

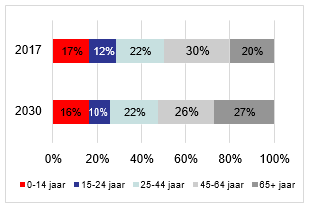

Ontgroening en vergrijzing: tot 2030 neemt in Medemblik het aantal jongeren tot 25 jaar af en het aantal ouderen van 65+ jaar toe. De vergrijzing heeft niet alleen invloed op de bestedingen in winkels, maar ook op het ondernemersbestand in Medemblik. Een deel van de zelfstandigen zal geen opvolging hebben.

INDEX GROEI BEVOLKING EN HUISHOUDENS GEMEENTE MEDEMBLIK

Bron: Prognose Provincie Noord-Holland, 2017

BEVOLKINGSONTWIKKELING 2017-2030 NAAR LEEFTIJD

Bron: Prognose Provincie Noord-Holland, 2017

2.3 WINKELPLANNEN IN MEDEMBLIK EN DE REGIO

In het kader van het in 2018 uitgevoerde marktruimteonderzoek detailhandel voor de provincie Noord-Holland zijn alle gemeenten verzocht een inventarisatie te maken van hun planvoorraad. Daarbij is onderscheid gemaakt tussen harde en zachte plannen.

- •

Harde plannen zijn initiatieven die reeds in een bestemmingsplan zijn verankerd, of in een vergevorderd stadium in de benodigde planologische procedures verkeren. De kans is groot dat zij gerealiseerd worden.

- •

Zachte plannen zijn initiatieven die de planologische procedures nog moeten doorlopen. De doorgang van deze projecten is dan ook onzeker. In bijlage 3 zijn de zachte plannen voor Medemblik en de rest van West-Friesland opgenomen.

Bij de inventarisatie is ook onderscheid gemaakt tussen reguliere detailhandel en PDV:

- •

Reguliere detailhandel betreft winkels die normaliter zijn gevestigd in de hoofdwinkelstructuur, bestaande uit binnensteden, kernwinkelgebieden en wijk- en buurtcentra. In grote lijnen kunnen de sectoren Dagelijks, Mode en Luxe en Vrije Tijd als reguliere detailhandel worden beschouwd.

- •

PDV (Perifere Detailhandelsvestigingen) betreft winkels die veelal op grootschalige locaties en bedrijventerreinen zijn gevestigd. In de praktijk kunnen veel winkelbranches binnen de sector In en om het Huis als PDV worden beschouwd, zoals bouwmarkten, tuincentra en meubelzaken.

|

GEMEENTE |

NAAM PLAN |

REGULIER |

PDV |

|

Medemblik |

Stadtman locatie |

|

8.000* |

|

|

Wognum, winkelcentrum Boogerd |

400 |

|

|

|

Zwaagdijk, Mammoet |

3.500 |

|

|

Hoorn |

Bangert - Oosterpolder |

2.640 |

|

|

|

Grote Beer revitalisering |

500 |

|

|

Opmeer |

Centrum Opmeer / Spanbroek |

1.500 |

|

|

Stede Broec |

Lutjebroek |

1.000 |

|

|

|

Uitbreiding PDV Grootebroek industrieweg |

|

7.500 |

|

Totaal West-Friesland |

10.040 |

15.500 |

|

HARDE PLANVOORRAAD REGIO WEST-FRIESLAND (IN M2 WVO)

Bron: Markruimtestudie Noord-Holland 2018 (bewerkt) *combinatie van PDV en GDV

Bij de tabel dienen de volgende opmerkingen geplaatst te worden:

- •

De winkelbestemming op de Stadtman-locatie in de kern Medemblik dateert al van eerder deze eeuw. Op dit moment zijn er geen initiatieven bekend die er op duiden dat dit volume op korte termijn gerealiseerd wordt.

- •

Twee van de bovenstaande plannen zijn inmiddels gerealiseerd, te weten Centrumplan Hoogkarspel en (zeer recent) het wijkwinkelcentrum Bangert- Oosterpolder.

3 MOGELIJKHEDEN EN UITGANGSPUNTEN

In dit hoofdstuk richten we het vizier op de toekomst. Dit doen we tegen het licht van de in het voorgaande hoofdstuk beschreven lokale en generieke ontwikkelingen en de beleidskaders van hogere overheden. In de volgende paragrafen gaan we in op de ontwikkelingsmogelijkheden van de detailhandel in de gemeente, en op de uitgangspunten die aan de visie ten grondslag liggen.

3.1 ONTWIKKELINGSMOGELIJKHEDEN

Bureau Stedelijke Planning heeft in opdracht van de Provincie Noord-Holland een marktruimtestudie detailhandel (2018) uitgevoerd. Het onderzoek is verricht voor de gehele provincie Noord-Holland, 11 deelregio’s en alle gemeenten (inclusief Almere en Lelystad als onderdeel van de Metropoolregio Amsterdam). Daarbij is onderscheid gemaakt tussen vier sectoren, namelijk de Dagelijkse sector, Mode & Luxe ,Vrije Tijd en In en om het Huis.

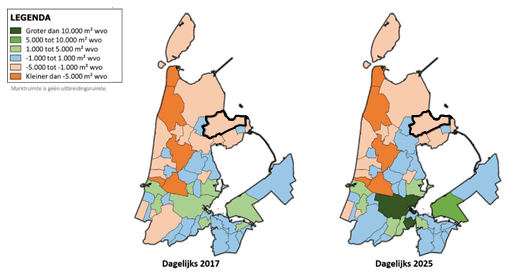

FIGUUR 8 DAGELIJKSE SECTOR MARKTMOGELIJKHEDEN 2017 EN 2025, PER GEMEENTE

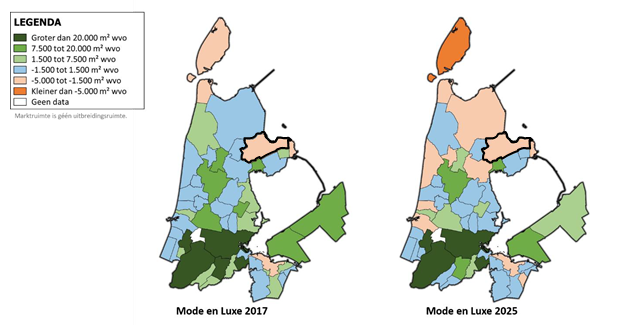

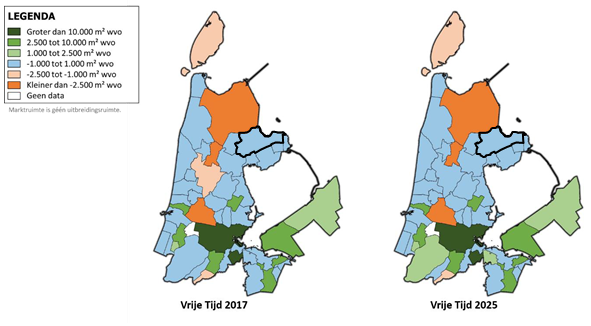

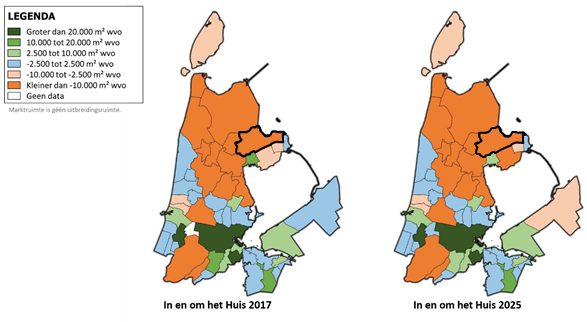

Marktruimte is geen uitbreidingsruimte, maar geeft daar wel een indicatie van. Uit het onderzoek blijkt dat de gemeente Medemblik (op basis van de huidige koopstromen) in alle sectoren de komende jaren rekening moet houden met krimp van het winkelaanbod: het huidige aanbod is groter dan de in 2025 te verwachten vraag (zie ook bijlage 4 voor de niet-dagelijkse sectoren). Tegen het licht van de (harde) winkelplannen (in en buiten de gemeente) wordt de discrepantie tussen in de toekomst haalbaar aanbod en gevestigd aanbod alleen maar groter.

Dit alles betekent dat de gemeente Medemblik een van de vele gemeenten is die zich de komende tijd zal moeten voorbereiden op een transformatieopgave. Ook in Medemblik is sprake van een overaanbod en moeten we vertrouwd raken met afbouw van de winkelfunctie en verkleuring naar andere functies. In deze gemeente zullen winkels (en aanverwante voorzieningen) nog meer geconcentreerd moeten worden in de meest perspectiefrijke (delen van de) centra.

Centra zullen ook in Medemblik kleur moeten bekennen: profileren we ons als centrum als boodschappencentrum (Run), als recreatief winkelcentrum (Fun) of doelgericht koopcentrum (Doel). (Delen van) winkelgebieden zonder kleur en te weinig onderscheidend vermogen kunnen verkleuren naar andere (economische) functies, daar waar in de markt behoefte aan is.

We nemen dat gegeven mee in de uitgangspunten die we in de volgende paragraaf als richtinggevend zien bij de visie voor 2023.

3.2 UITGANGSPUNTEN

De volgende drie uitgangspunten achten we richtinggevend in de visie op de detailhandelsstructuur in een meerkernige plattelandsgemeente als Medemblik met een transformatieopgave:

- 1.

Streven naar een optimale dagelijkse verzorging voor alle inwoners van de gemeente.

- 2.

Versterken van de toeristisch-recreatieve functie van het centrum van de kern Medemblik als belangrijkste winkelgebied van de gemeente.

- 3.

Clusteren van de juiste functies op de juiste plekken.

Ad 1. Streven naar een optimale dagelijkse verzorging voor alle inwoners van de gemeente

Een kwantitatief en kwalitatief hoogwaardig aanbod voor dagelijkse inkopen zorgt voor een hoge oriëntatie van de inwoners van de gemeente op het winkelaanbod in de eigen gemeente. Met een kwalitatief en kwantitatief hoogwaardig dagelijks aanbod wordt gedoeld op:

- •

Voldoende keuzemogelijkheden (in termen van type, formule e.d.);

- •

Op zo minimaal mogelijke afstand van het overgrote deel van de inwoners van de gemeente.

De detailhandel in Medemblik heeft primair een lokaal verzorgende functie. De ambitie is die lokaal verzorgende functie vast te houden en waar mogelijk verder te versterken binnen de grenzen van de gemeente. Een optimale binding van de inwoners van Medemblik aan het dagelijkse winkelaanbod in de gemeente is een belangrijk uitgangspunt. Een aantal kleine kernen heeft de beschikking over een kleinschalige supermarkt. Een groot deel daarvan heeft voldoende toekomstperspectief. Voor de leefbaarheid is het behoud van deze voorzieningen van belang mede gelet op de vergrijzing en daardoor mogelijk een verminderde mobiliteit van de inwoners.

Ad 2. Versterken van de toeristisch-recreatieve functie van het centrum van de kern Medemblik als belangrijkste winkelgebied van de gemeente

Voor het centrum van de kern Medemblik is het van belang enerzijds de aantrekkingskracht op de inwoners van de eigen gemeente te versterken en daarnaast het toeristisch-recreatieve potentieel van het centrum nog beter te benutten:

- •

Voor de niet-dagelijkse/recreatieve aankopen van de inwoners speelt het krachtenveld een grote rol. De meeste centra in de omgeving zijn van een hogere orde (zoals Hoorn en Alkmaar); ze hebben een groter en gevarieerder aanbod op het gebied van recreatief winkelen. Met name voor de frequente niet-dagelijks aankopen is het zaak de inwoners van Medemblik te (blijven) binden. Gelet op de generieke trends en ontwikkelingen is het echter onontkoombaar dat de (onder druk staande) winkelfunctie hier meer en meer geflankeerd wordt met andere functies, zoals horeca en dienstverlening.

- •

Medemblik heeft met de stadshavens en een aantrekkelijke historische binnenstad uitstekende troefkaarten in handen voor een toeristische- recreatieve centrumfunctie.

Ad 3. Clusteren van de juiste functies op de juiste plekken

Een sterke en gezonde detailhandelsstructuur in de gemeente Medemblik is gebaat bij de juiste functie op de juiste plek. Dit uitgangspunt vertalen we in de volgende elementen:

- •

Inzetten op compacte, sterke centrumgebieden die in omvang en samenstelling passen bij de verzorgingsfunctie die ze vervullen. Binnen die centrumgebieden of winkelgebieden wordt ruimte geboden aan innovatieve ontwikkelingen als pickup points (afhaalpunten voor op internet bestelde goederen), pop-up stores (tijdelijke winkels), blurring (mengen van detailhandel met andere functies) en andere deels niet te voorziene ontwikkelingen. Daarbij is van belang dat deze ontwikkelingen een meerwaarde hebben voor de detailhandelsstructuur en daaraan geen afbreuk doen.

- •

Gebieden en locaties voor perifere detailhandel blijven gereserveerd voor perifere detailhandel. Panden die nu ingevuld zijn met een perifere detailhandelsfunctie dienen ook in de toekomst diezelfde functie te krijgen bij wisseling van winkel(formule). Waar nodig kan getransformeerd worden naar een andere niet-publieksfunctie. De invulling van deze locaties met reguliere detailhandel is uitgesloten. Reguliere detailhandel is voorbehouden aan de centrumgebieden.

- •

Ondergeschikte detailhandel. Mits ondergeschikt aan de hoofdfunctie kan kleinschalige detailhandel onder voorwaarden ook buiten de detailhandelstructuur een plek krijgen. Denk aan boerderijwinkels, of aan gemakswinkels bij benzinestations.

Met deze uitgangspunten geven we in het volgende hoofdstuk richting aan de overwegingen en keuzes die aan de visie ten grondslag liggen. Deze overwegingen en keuzes zijn in de evaluatie van het vigerende beleid naar voren gekomen als issues waarin een keuze zal moeten worden gemaakt.

4 OVERWEGINGEN EN KEUZES

Naar aanleiding van onze evaluatie van het detailhandelsbeleid Medemblik 2012- 2022 en de interviews die daar onderdeel van uit maakten is een drietal onderwerpen naar voren gekomen waar het herijkte beleid een antwoord op zal moeten geven:

- 1.

Leefbaarheid versus levensvatbaarheid;

- 2.

Afbakening van de hoofdwinkelstructuur;

- 3.

Afbakening van de individuele winkelgebieden.

Ad 1. Leefbaarheid versus levensvatbaarheid

Binnen de gemeente Medemblik zijn 17 kernen te onderscheiden. Een deel daarvan heeft een winkelcluster (de grotere kernen), de kleinere kernen hebben beperkt (dagelijks) aanbod of geen aanbod. Enerzijds staat de toekomst van (dagelijkse) winkels in de kleinste kernen onder druk om economische redenen en/of het ontbreken van opvolging. Anderzijds hebben de winkels ook een sociaal- maatschappelijke functie in deze dorpen.

DE (VOORMALIGE) ATTENT IN ONDERDIJK

Bron: Bureau Stedelijke Planning

DE SPAR IN OPPERDOES

Bron: Bureau Stedelijke Planning

Ad 2. Afbakening van de hoofdwinkelstructuur

In de regionale visie uit 2015 zijn de winkelconcentraties als uitgangspunt genomen en hiërarchisch ingedeeld. Specifieke aandacht voor de gemeentelijke visie is gewenst voor Winkelhart Zwaagdijk en Centrum Andijk. Winkelhart Zwaagdijk is anno 2018 het grootste winkelgebied van de gemeente met een sterk bovenlokale aantrekkingskracht. Het centrum van Andijk is in de regionale visie niet opgenomen in de hoofdwinkelstructuur, maar heeft wel een belangrijke lokale functie voor Andijk.

WINKELHART ZWAAGDIJK

Bron: Bureau Stedelijke Planning

CENTRUM ANDIJK

Bron: Plaats.nl

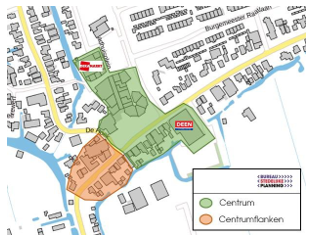

Ad 3. Afbakening van de individuele winkelgebieden

Naast de afbakening van de centra in de hoofdwinkelstructuur speelt ook de precieze afbakening van de individuele winkelgebieden, mede in het licht van de te verwachten krimp in het aanbod. Het gaat hierbij primair om de geografische afbakening, vooral relevant in de centrumgebieden die ofwel volledig organisch gegroeid zijn (Centrum van de kern Medemblik) ofwel een combinatie vormen van organisch gegroeid en planmatig ontwikkeld (Centrum Wognum en Centrum Wervershoof).

PLANMATIG OPGEZET DEEL CENTRUM WERVERSHOOF

Bron: Bureau Stedelijke Planning

PLANMATIG OPGEZET DEEL CENTRUM WOGNUM

Bron: Bureau Stedelijke Planning

5 VISIE IN HOOFDLIJNEN OP DE GEWENSTE STRUCTUUR

5.1 HOOFDSTRUCTUUR GEMEENTE MEDEMBLIK

De meerkernigheid van een ondernemende plattelandsgemeente als Medemblik, in combinatie met de generieke ontwikkelingen vraagt om een heldere positionering van de winkelgebieden/winkels in deze kernen en hun functie. We zien op basis van het voorgaande de volgende hoofdwinkelstructuur:

- •

Het centrum van de kern Medemblik is onmiskenbaar het hoofdcentrum van de gemeente. Het heeft als enige centrumgebied een toeristisch-recreatieve functie, en huisvest naast dagelijks aanbod ook een substantieel aanbod aan regulier niet-dagelijks aanbod (Mode & Luxe en Vrije Tijd) en horeca.

- •

Een viertal (boven)lokale boodschappencentra, te weten de centra van Wognum, Wervershoof en Andijk, aangevuld met het Winkelhart Zwaagdijk.

- •

Een ondersteunend boodschappencentrum in de vorm van het supermarktcluster aan de Randweg in Medemblik (met Deen en Aldi) als ondersteunend centrum, complementair aan (en niet concurrerend met) het centrum van de kern Medemblik.

|

WINKELGEBIED |

FUNCTIE |

|

Hoofdcentrum |

|

|

Centrum van de kern Medemblik |

Bovenlokaal recreatief winkelcentrum |

|

(Boven)lokale boodschappencentra |

|

|

Centrum Wognum |

Bovenlokaal boodschappencentrum |

|

Centrum Wervershoof |

Bovenlokaal boodschappencentrum |

|

Winkelhart Zwaagdijk-Oost |

Bovenlokaal boodschappencentrum |

|

Centrum Andijk |

Lokaal boodschappencentrum |

|

Ondersteunend boodschappencentrum |

|

|

Randweg Medemblik |

Supermarktcluster |

TABEL 4 GEWENSTE HOOFDWINKELSTRUCTUUR EN FUNCTIES VAN WINKELGEBIEDEN IN MEDEMBLIK

In het onderstaande werken we de hoofdstructuur nader uit.

BOVENLOKAAL RECREATIEF WINKELCENTRUM

|

Het centrum van de kern Medemblik is het kloppende hart van de gemeente. Een sfeervol en compact stadscentrum met veel couleur locale, waar je efficiënt inkopen kunt doen, maar vooral ook kunt winkelen, elkaar ontmoeten en kunt genieten van een hapje en drankje. Dat alles in een nautische en historische ambiance. Door het eigen, lokale karakter, de mix van functies en de goede bereikbaarheid is het stadscentrum ook aantrekkelijk voor andere actieve Westfriezen en toeristen. |

Het centrum van de kern Medemblik vertegenwoordigt een belangrijke waarde in de structuur van de gemeente, maar is tegelijkertijd ook kwetsbaar voor de huidige en te verwachten ontwikkelingen in de sector. Ze beweegt zich tussen tafellaken en servet: er is te weinig kritische massa voor een uitgebreide keuze in modisch en ander recreatief winkelaanbod, en anderzijds biedt het meer sfeer en variatie dan een compact en functioneel boodschappencentrum. Door kleur te bekennen en optimaal gebruik te maken van de kwaliteiten van het centrum kan het zich (meer) afwijkend positioneren.

Om enerzijds de aantrekkingskracht op de inwoners van de gemeente/regio te vergroten en anderzijds die op toeristen is het niet zozeer van belang het winkelaanbod kwantitatief te versterken, maar wel een aantal zaken kwalitatief te versterken om zo aantrekkelijk en relevant te blijven:

- •

Bereikbaarheid en parkeren;

- •

Aantrekkelijk aanbod van lokale ondernemers die in de basis aansprekend zijn voor de inwoners en daarnaast ook toeristen aanspreken;

- •

Vasthouden aan aantrekkelijke mix van winkels en horeca;

- •

Minimaal bestendiging van de organisatie van de veelheid en variatie aan evenementen in en rondom het centrum;

- •

Sterkere (functioneel-ruimtelijke) relatie met de jachthaven.

Het centrum van de kern Medemblik is gebaat bij een compact centrumgebied. De Nieuwstraat is het kernwinkelgebied, met het zwaartepunt aan de zuidkant (havens). De mogelijke herontwikkeling van het voormalige Stadhuis met detailhandel (ofwel andere publiek aantrekkende functies) biedt kansen voor verdere versterking en concentratie in de Nieuwstraat en directe omgeving. In deze zone dient de recreatieve winkelfunctie (detailhandel, daghoreca en dienstverlening) dominant te zijn. Daarbuiten moet er de mogelijkheid zijn tot functieverkleuring (bijvoorbeeld in zwakkere delen van de Bagijnhof). Als er sprake is van functieverkleuring is het belangrijk dat de functies een meerwaarde hebben voor het centrum, bijvoorbeeld in vorm van het aantrekken van extra bezoekers.

BOVENLOKALE BOODSCHAPPENCENTRA

|

De dorpskernen van Wognum en Wervershoof vervullen al van oudsher niet alleen een functie voor de inwoners van de gelijknamige kernen, maar aanvullend ook voor de inwoners van (direct) omliggende kernen. De combinatie van twee moderne supermarkten, lokale specialisten en frequent benodigd niet-dagelijks aanbod vormt hier de basis voor een aantrekkelijk en compact boodschappencentrum. De functie van het nieuw gerealiseerde Winkelhart Zwaagdijk heeft door zijn ligging geen dorpskern als basis, maar is als planmatig ontstaan centrum met de combinatie van twee moderne supermarkten, frequent benodigd niet-dagelijks aanbod en de vestiging van Mammoet Meubelen een goed functionerend boodschappencentrum met een bovenlokale functie. |

De bovenlokale boodschappencentra zijn net als het centrum van Medemblik gebaat bij een compacte opzet van het centrumgebied. In Winkelhart Zwaagdijk is die kwestie door de planmatige opzet van een andere orde dan in de beide andere bovenlokale centra, die een combinatie zijn van organisch gegroeid en planmatig opgezet.

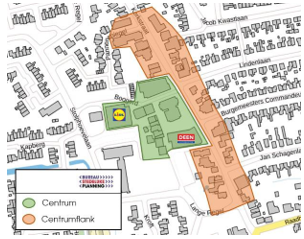

In onderstaande figuren zijn de kernwinkelgebieden van de centra van Wervershoof en Wognum indicatief afgebakend.

- •

Binnen deze contouren is primair ruimte voor publieksaantrekkende functies. In deze gebieden zullen winkels en winkelondersteunende functies (daghoreca, dienstverlening, etc.) ook in 2023 domineren.

- •

Buiten deze contouren zal de winkelfunctie (op termijn) veranderen naar functies die geen publieksaantrekkende functie hebben. Denk aan wonen, kantoren en (vormen van) maatschappelijke dienstverlening.

AFBAKENING KERNWINKELGEBIED WERVERSHOOF

AFBAKENING KERNWINKELGEBIED WOGNUM

Het Winkelhart Zwaagdijk in Zwaagdijk-Oost is een bijzondere combinatie van branchegroepen onder één dak. Enerzijds kan de consument er terecht voor het efficiënt doen van de dagelijkse boodschappen en anderzijds bestaat het aanbod uit de oorspronkelijke functie: grootschalig aanbod in In en om het Huis. Het centrum heeft daarmee een sterk doelgericht karakter. Winkelhart Zwaagdijk is (in vergelijking met de andere winkelcentra in Medemblik) een recente ontwikkeling die over de bestaande structuur is heen gelegd en gevoeld is in het functioneren van de nabijgelegen centra in de bestaande structuur (vooral in het centrum van Wervershoof). Voorkomen moet worden dat dit centrum een functiesprong maakt, van bovenlokaal centrum naar regionaal verzorgend centrum. In die hoedanigheid zou het een steeds grotere wissel trekken op de bestaande structuur, zowel binnen de gemeente als daarbuiten. Dit beïnvloedt ook het uitgangspunt van een optimale dagelijkse verzorging voor alle inwoners van de gemeente Medemblik. Om die reden ligt maximering van het huidige in gebruik zijnde metrage voor de hand.

LOKAAL BOODSCHAPPENCENTRUM

|

Het compacte, planmatig ontwikkelde centrum van Andijk vervult primair een functie voor de inwoners van Andijk. Het biedt een relatief compleet aanbod levensmiddelen en overig dagelijks aanbod. |

In Andijk is door de planmatige opzet van het winkelgebied sprake van een duidelijk afgebakend centrumgebied. Het winkelcentrum heeft met name een functie voor de inwoners van de kern. De huidige omvang en invulling sluit aan bij de behoefte en dient zo te blijven bestaan. De solitaire Lidl ligt buiten het centrumgebied, aan de zuidelijke entree van het dorp, heeft een iets groter verzorgingsgebied dan het centrum, maar kent er nauwelijks een relatie mee.

Idealiter worden beide supermarkten in het centrum van Andijk geclusterd. Het realiteitsgehalte van deze wens is echter klein.

ONDERSTEUNEND BOODSCHAPPENCENTRUM

|

Het supermarktcluster aan de Randweg biedt moderne supermarkten de ruimte die er in het historische centrum van Medemblik niet is. Door de ligging en parkeermogelijkheden is het niet alleen aantrekkelijk voor inwoners van de kern Medemblik, maar ook voor die van de omliggende kernen en de gebruikers van de Stadshaven in Medemblik. |

Door het succes van dit cluster is de druk op het gebied groot. Optimalisatie van winkelvloeroppervlak en parkeren van de twee bestaande supermarkten ligt voor de hand, zonder dat sprake is van een functiesprong. Als ondersteunend boodschappencentrum is uitbreiding met meer winkels c.q. meer branches dan supermarkten niet gewenst. Dit zou immers ten koste kunnen gaan van de functie van het centrum van Medemblik en van de kleinschalige dagelijkse voorzieningen in de nabijgelegen dorpen (Opperdoes en Onderdijk met name).

5.2 OVERIGE WAARDEVOLLE ONDERDELEN VAN DE STRUCTUUR

Naast de onderscheiden hoofdstructuur is er ook een waardevolle bijdrage van de niet-geclusterde winkels aan de uitgangspunten die we in hoofdstuk 3 hebben onderscheiden. Dit zijn de kleinschalige supermarkten in de kleinere kernen.

Samen met de perifere vestigingen, de ondergeschikte vormen van detailhandel en internethandel (die in het volgende hoofdstuk worden uitgewerkt) vormen zij een wezenlijk onderdeel van de structuur in de gemeente Medemblik

KLEINSCHALIGE SUPERMARKTEN IN DE KERNEN

Het is van groot belang dat waar mogelijk de supermarktvoorzieningen in de kleine kernen behouden blijven. Daar waar het kan middels een reguliere, volwaardige full-service supermarkt (Nibbixwoud), deels middels een kleinschalige dorpssupermarkt (Midwoud, Abbekerk en zo mogelijk Opperdoes en Onderdijk).

|

Supermarkten in de kleine dorpen van Medemblik dragen bij aan de leefbaarheid in die dorpen. Waar mogelijk worden deze voorzieningen geclusterd met andere (maatschappelijke) functies, om te komen tot een hart van de kern. |

Het huidige supermarktaanbod in de dorpen heeft overwegend voldoende toekomstperspectief. Opperdoes is van de kernen met aanbod het meest kwetsbaar, mede ook gelet op de nabijheid tot het supermarktcluster in Medemblik. Het huidige supermarktaanbod in Nibbixwoud staat juist op een tweesprong: in de huidige setting zal Albert Heijn op termijn verkleuren naar een kleinschalige dorpsvoorziening. Het tweede scenario: relocatie, uitbreiding en modernisering de positie versterken, verdient de voorkeur. Ook in dit scenario zal aanvullend aanbod niet of nauwelijks levensvatbaar zijn.

In de overige kleinen kernen in de gemeente Medemblik, waar geen supermarkt (meer) gevestigd is, ligt een levensvatbare exploitatie van een dagelijkse voorziening niet meer voor de hand. In deze kernen moet gezocht worden naar andere manieren om de leefbaarheid te behouden.

6 VERTALING IN TOETSINGSKADER

In het voorgaande is aangegeven dat de tijd vraagt om scherpe keuzes, ook in de gemeente Medemblik. In de gemaakte keuzes wordt het accent gelegd op de hoofdstructuur. Clustering van winkels biedt immers een grote meerwaarde voor inwoners van de gemeente, en komt ten goede aan de structuur als geheel. Een sterke structuur draagt niet alleen bij aan een optimale (dagelijkse) verzorging van de inwoners, het draagt ook bij aan de concurrentiekracht van de gemeente. Ook biedt het ondernemers en initiatiefnemers rechtszekerheid.

HOOFDSTRUCTUUR GEMEENTE MEDEMBLIK

In het geactualiseerde detailhandelsbeleid voor de gemeente Medemblik is de hoofdstructuur leidend. Bij de beoordeling van initiatieven geldt de volgende tweedeling:

- •

In het recreatieve centrumgebied van de kern Medemblik domineert het niet- dagelijkse, op recreatief gebruik gerichte voorzieningenaanbod, met naast horeca een belangrijke rol voor detailhandel, voor zowel bewoners van de gemeente als bezoekers. Dit winkelgebied is ook in 2023 het domein van alle (ook nieuwe) vormen van detailhandel (dagelijks en niet-dagelijks) en aanverwante functies, mits passend bij de functie van het winkelgebied. In dit centrum hoeft blurring (zie paragraaf 2.1) geen groot issue te zijn. Sterker nog: vervagende grenzen tussen detailhandel, horeca en andere consumentverzorgende bedrijvigheid is hier de norm. Dit geldt overigens ook, zij het in mindere mate, voor de andere onderdelen van de hoofdstructuur.

- •

In de drie bovenlokaal verzorgende boodschappencentra (Winkelhart Zwaagdijk, Centrum Wervershoof en Centrum Wognum) en de twee lokaalverzorgende c.q. ondersteunende boodschappencentra (respectievelijk Centrum Andijk en Medemblik-Randweg) domineert het doen van de dagelijkse boodschappen en het doen van andere hoogfrequente aankopen.

Binnen de genoemde centra kunnen initiatieven gehonoreerd worden en nieuwe concepten ingepast, mits ze passend zijn in de beoogde functie van het winkelgebied, en passend zijn binnen de positie die het winkelgebied in de hoofdstructuur vervult. Een functiesprong (vooral af te leiden uit een forse toename van het aantal meters) van (een van) deze centra wordt niet wenselijk geacht, mede vanwege de majeure effecten die een dergelijke sprong heeft op de overige waardevol geachte onderdelen van de structuur. In de boodschappencentra die tot de hoofdstructuur behoren dient voorkomen te worden dat deze zodanig opgewaardeerd worden dat sprake is van een functiesprong. Omdat supermarkten

in boodschappencentra een belangrijk structurerend element vormen, wordt het huidige aantal supermarkten per boodschappencentrum bevroren op (maximaal) twee, in Andijk alleen door verplaatsing van de elders, solitair in het dorp gevestigde supermarkt. Daarnaast wordt er geen medewerking verleend aan initiatieven tot nieuwe clusters van detailhandel buiten de hoofdstructuur.

Versterking van centra die niet tot de hoofdstructuur behoren, is niet gewenst. Alleen initiatieven die voorzien in behoud of versterking van een dagelijkse voorziening in de kleine kernen dienen te worden ondersteund. Daarbij hoort de versterking van het supermarktaanbod in de kern Nibbixwoud.

VERSPREIDE BEWINKELING

In de gemeente Medemblik is een relatief groot deel van de detailhandel ‘verspreid’, dat wil zeggen dat ze geen onderdeel uitmaken van een door Locatus herkend winkelgebied. Naast de kleinschalige supermarkten in de dorpen omvat een belangrijk deel daarvan volumineuze detailhandel (PDV). Initiatieven die voorzien in realisering van nieuwe PDV zien we, anders dan die al in harde plannen is vastgelegd, als onwenselijk. Uitbreiding van een reeds gevestigde verspreide winkel is wel mogelijk, maar alleen als de uitbreiding past bij de functie die reeds wordt uitgeoefend. Van een functiesprong mag op geen enkele manier sprake zijn. Nieuwvestiging van bouwmarkten, tuincentra of ander PDV-aanbod op solitaire locaties is (tenzij reeds vergund) niet geoorloofd.

Het is daarnaast absoluut onwenselijk dat er reguliere detailhandel mogelijk wordt gemaakt op bedrijventerreinen of op andere voor PDV-bestemde locaties.

Samengevat kent het geactualiseerde beleid als credo dat:

- 1.

Initiatieven dienen bij te dragen aan versterking van de gewenste structuur

- 2.

Nieuwe clusters van detailhandel buiten de genoemde hoofdstructuur niet gewenst zijn.

- 3.

Initiatieven die voorzien in realisering of uitbreiding van verspreid gevestigde bewinkeling niet gewenst zijn.

ONDERGESCHIKTE DETAILHANDEL

We achten als gezegd nieuwe detailhandelsinitiatieven buiten de hoofdstructuur niet wenselijk. Een uitzondering daarop geldt voor kleinschalige detailhandel, als ondergeschikte gemaksfunctie bij een andere hoofdactiviteit (benzinestations, op scholen en op OV-knooppunten) of als ondergeschikte functie bij een verwante hoofdactiviteit (boerderij- of fabriekswinkels). Voorwaarde is dat deze vormen van detailhandel ondersteunend en ondergeschikt zijn aan de hoofdfunctie en/of dat ze een gemaksfunctie hebben voor de bezoekers van de betreffende voorziening.

Het is uitdrukkelijk niet de bedoeling dat van het detailhandelsaanbod op genoemde locaties een autonome attractie uitgaat op consumenten. Om deze reden is het gewenst een maximum metrage per vestiging te hanteren, bijvoorbeeld 100 m wvo per individuele vestiging. Bovendien moet de initiatiefnemer kunnen aantonen dat de detailhandel puur een functie heeft voor de bezoekers van de voorziening en niet een autonome attractie uitoefent.

INTERNETHANDEL

Internet-afhaalpunten worden bij voorkeur gesitueerd in bestaande winkelcentra. Alleen wanneer sprake is van internetverkoop zonder dat de consument ter plaatse is (kantoor, opslag, verzending) kunnen deze vormen worden gehuisvest op kantoorlocaties en bedrijventerreinen. Voor deze vorm van internethandel geldt het beleid voor kantoren en bedrijven en niet het beleid voor detailhandel.

Voor vormen van internethandel waarbij alleen sprake is van afhalen door de consument (zonder showroom) is vestiging in de gewenste detailhandelstructuur niet vereist, maar wel gewenst.

Gebundelde ontwikkeling van afhaalpunten op bedrijventerreinen zijn altijd te prefereren boven solitaire ontwikkelingen. Daarnaast dient bij voorkeur aansluiting te worden gezocht op bestaande knooppunten, bij voorbeeld in centra met volumineus aanbod. Op deze manier worden vervoersstromen zoveel als mogelijk gebundeld.

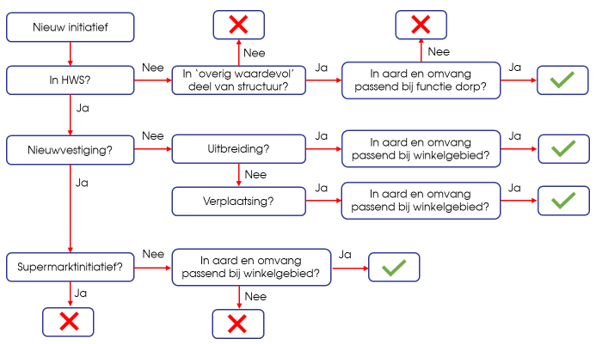

TOETSINGSKADER INITIATIEVEN

Reguliere detailhandel

In de onderstaande figuur hebben we een indicatief toetsingskader voor de beoordeling van initiatieven in de reguliere winkelgebieden (dus daar waar de niet- volumineuze detailhandel domineert) opgenomen. Benadrukt moet worden dat het kader een versimpeling van de werkelijkheid betreft en bedoeld is om een eerste reactie te formuleren op de wenselijkheid van nieuwe plannen en initiatieven.

Noot 1: HWS = hoofdwinkelstructuur

Noot 2: de vraag of een initiatief in aard en omvang passend is, heeft te maken met de vraag of een initiatief primair de functie van het gebied versterkt, of dat sprake is van een functiesprong. In praktijk is dat mede af te leiden uit de omvang (in meters) van het initiatief. In de gemeente Medemblik worden functiesprongen niet wenselijk geacht.

Ter toelichting op het toetsingskader: dit geldt vooral voor de structuurbepalende initiatieven, zoals de nieuwvestiging, uitbreiding of verplaatsing van een supermarkt of andere grootschaliger winkelvestigingen (indicatief minimaal 1.000 m2 bvo). Kleinschalige initiatieven binnen de hoofdwinkelstructuur zijn te allen tijde mogelijk, ook als het om verplaatsing binnen het winkelgebied gaat of om verplaatsing tussen winkelgebieden. Bij deze kleinschalige initiatieven moet gedacht worden aan alle initiatieven die de ruimtelijke structuur van het winkelgebied of de hoofdwinkelstructuur niet op zijn kop zetten. Denk aan de vestiging van levensmiddelenwinkels (al dan niet met een specifieke doelgroep) en de uitbreiding van dit soort winkels. Globaal geldt als bovengrens voor een kleinschalig initiatief een oppervlak van 1.000 m2 bvo. In de meeste gevallen zullen deze initiatieven die bovengrens overigens niet halen.

Volumineuze detailhandel

Omdat voor volumineuze detailhandel geen locaties benoemd zijn die onderdeel zijn van de hoofdstructuur, is een toetsingskader voor deze vormen van detailhandel niet opportuun. Zoals aangegeven geldt de volgende beleidslijn:

- •

Initiatieven die voorzien in de realisering van nieuwe volumineuze detailhandel op nieuwe of bestaande locaties zien we, anders dan die al in harde plannen is vastgelegd, als onwenselijk. Nieuwvestiging van bouwmarkten, tuincentra of ander PDV-aanbod op solitaire locaties is (tenzij reeds vergund) niet geoorloofd.

- •

Uitbreiding van een reeds gevestigde winkel in volumineuze goederen is wel mogelijk, maar alleen als de uitbreiding past bij de functie die reeds wordt uitgeoefend. Van een functiesprong (af te lezen aan een forse stap in metrage) mag op geen enkele manier sprake zijn.

Initiatieven die anders van aard zijn dan hierboven beschreven dienen separaat te worden beoordeeld tegen het licht van de geest van deze visie. Daarbij geldt dat het absoluut onwenselijk is dat er reguliere detailhandel mogelijk wordt gemaakt op bedrijventerreinen of op andere voor volumineuze detailhandel bestemde locaties. Ook branchevervaging, waarbij in een PDV winkel (anders dan in ondergeschikte vorm) assortiment wordt toegevoegd dat in de reguliere winkelgebieden thuis hoort, wordt als onwenselijk beschouwd.

7 VERTALING IN ACTIEPLAN

In de geactualiseerde detailhandelsvisie is onder meer opgenomen dat de gemeente Medemblik:

- 1.

streeft naar een optimale dagelijkse verzorging voor alle inwoners van de gemeente;

- 2.

de toeristisch-recreatieve functie van het centrum van de kern Medemblik versterkt en;

- 3.

de juiste functies op de juiste plekken wil clusteren.

Om dat te bereiken is een hoofdwinkelstructuur afgebakend, alsmede een kernwinkelgebied binnen een aantal centra in die hoofdwinkelstructuur. Het behoud c.q. versterking van perspectief van deze centra heeft in het beleid voorrang boven het honoreren van initiatieven buiten deze structuur.

Om de hoofddoelen te realiseren is een globaal actieplan opgesteld. De focus van het actieplan ligt in de versterking van genoemde structuurelementen in hoofdstuk 5. De nadruk ligt op maatregelen die de grootste bijdrage hebben aan het ook daadwerkelijk bereiken van de doelstellingen.

De acties, waarvoor ook input van ondernemers, kernraden en raadsleden is gevraagd, zijn verdeeld in generieke maatregelen (acties die ofwel betrekking hebben op het territorium van de gemeente als geheel ofwel op gebieden buiten de hoofdstructuur) en specifieke maatregelen, betrekking hebbend op een centrum in de hoofdstructuur. Per actie is aangegeven wie het initiatief tot de actie zal moeten nemen (gemeente, eigenaar, winkeliers(vereniging) of anderen), en wat de bijdrage van de actie is aan het bereiken van de doelstelling.

7.1 GENERIEKE ACTIES

|

GENERIEKE EN OVERIGE ACTIES |

WIE? |

|

Vaststellen detailhandelsvisie en verankering visiein plannen en flankerend beleid |

Gemeente |

|

Ondersteunen ondernemerscollectieven en continueren van regelmatig overlegmet winkeliersverenigingen |

Gemeente en ondernemers |

|

Meedenken met ondernemers met interesse voorvestiging in Medemblik. |

Gemeente en eigenaren |

|

Versterking marketing, promotie en evenementen, ook gericht op detailhandelsfunctie. |

Gemeente en ondernemers |

TABEL 5 GENERIEKE EN OVERIGE ACTIES MEDEMBLIK

7.2 ACTIES PER TYPE WINKELGEBIED

CENTRUM VAN DE KERN MEDEMBLIK

In de visie en het uitvoeringsprogramma ‘Naar een krachtig stadscentrum van Medemblik’ (juli 2016) zijn diverse maatregelen opgenomen om de doelstellingen en de beoogde kwaliteitsslag uit die visie te bereiken. Alle maatregelen kunnen onder acht hoofdopgaven geschaard worden:

- 1.

Vergroting aantrekkingskracht voor de eigen inwoners (economie en leefbaarheid).

- 2.

Betere benutting van het toeristisch potentieel (economie).

- 3.

Verbetering van ruimtelijke verbindingen (fysiek).

- 4.

Verfrissing, verjonging en technologische innovatie (economie).

- 5.

Behoud en verdere versterking van de historische kwaliteit (fysiek).

- 6.

Verdere verbetering van de organisatiestructuur (organisatie).

- 7.

Vergroting van het draagvlak (menskracht, tijd, energie en financiële middelen; organisatie).

- 8.

Het beter vermarkten van het totaalproduct Medemblik (marketing).

Vanuit de voorliggende detailhandelsvisie zijn onderstaande (globale) acties geformuleerd voor het centrum van de kern Medemblik. Voor een deel zullen die overlappen met maatregelen zoals geformuleerd in de visie op het stadscentrum.

|

ACTIES CENTRUMVAN DE KERN MEDEMBLIK |

WIE? |

|

Gratis parkeren behouden |

Gemeente |

|

Extra promotiecentrum bij toeristen |

Gemeente en ondernemers |

|

Mogelijkheden biedenvoor het combineren van functies binnenéén pand (blurring) |

Gemeente |

|

Aantrekkelijke en goed onderhouden openbare ruimte |

Gemeente |

|

Inzetten op vullen locatie Stadhuis met aantrekkelijk en innovatief aanbod |

Eigenaren |

|

Inzetten op acquisitie van branches die onderscheidend zijnen passen bij Medemblik |

Eigenaren |

|

Kansen voor pop-up biedend.m.v. kortlopende contracten (toeristenseizoen) |

Eigenaren |

|

Onderhoud van de panden op peil houden en daarbij historische uitstraling in ere houden |

Eigenaren |

|

Slagkracht vergroten, bijvoorbeeld door het oprichten van een BIZ (Bedrijven Investeringszone5 ) |

Ondernemers en gemeente |

|

Schoon, heel, veilig |

Ondernemers, eigenaren en gemeente |

|

(nog) sterker profileren van lokaal ondernemerschap |

Ondernemers |

TABEL 6 GLOBAAL ACTIEPLAN CENTRUM VAN DE KERN MEDEMBLIK

ACTIES BOODSCHAPPENCENTRA

Ook voor de boodschappencentra in de hoofdwinkelstructuur is een globaal actieplan opgesteld. Voor een deel zijn de acties van toepassing op een aantal boodschappencentra en voor een deel op alle boodschappencentra (in de hoofdwinkelstructuur).

|

ACTIES BOODSCHAPPENCENTRA |

WIE? |

|

Mogelijkheden creërenvoor niet-commerciële functiesaan randen van winkelgebieden (van toepassing in Wervershoof en Wognum) |

Gemeente |

|

Mogelijkheden biedenvoor het combineren van functies binnenéén pand (blurring) |

Gemeente |

|

Aantrekkelijke en goed onderhouden openbare ruimte |

Gemeente en eigenaar |

|

Mogelijkheden biedenvoor het splitsen van de oppervlakte van panden, als vraag is naar kleinere winkelunits |

Eigenaren en gemeente |

|

Redelijke huurprijzen passend bij de mogelijkheden die winkeliers hebben |

Eigenaren |

|

Onderhoud van de pandenop peil houden |

Eigenaren |

|

(nog) Sterker profileren van lokaalondernemerschap |

Ondernemers |

|

Schoon, heel, veilig |

Ondernemers, eigenaren en gemeente |

FIGUUR 9 GLOBAAL ACTIEPLAN CENTRA HOOFDWINKELSTRUCTUUR

Ondertekening

BIJLAGE 1 BEGRIPPENLIJST

|

Afhaalpunt (pick-up- point) |

Locatie t.b.v.internetdetailhandel waar consumenten goederen kunnen afhalen of terugbrengen die via internet zijn gekocht, zonder productadvisering en zonder het tonen van goederen (derhalve zonder showroom of etalage). |

|

Blurring |

Blurring is het Engelse woord voor vervagen en wordt als term steedsvaker gebruikt om de vervagende grenzen tussen detailhandel en aanverwante functies die binnen één concept opereren weer te geven. Verschillende sectoren kunnen op allerlei manieren met elkaar gemixt worden:food/non- food, horeca, dienstverlening en ook logistiek. Voorbeelden zijn boekenwinkels waar je ook koffie kunt drinken, tuincentra met horeca, een wasserette metkapsalon, maar ook restaurants die producten voor thuis verkopen. |

|

Branchevervaging |

Branchevervaging wordt primairgehanteerd op PDV-locaties wanneer een winkelin volumineuze goederen het aangeboden assortiment verbreedt met niet-volumineus aanbod dat in de reguliere winkelgebieden thuishoort. Het gaat dan bijvoorbeeld om bouwmarkten dieook huishoudelijke apparatuur verkopen. |

|

Detailhandel |

Detailhandel is het bedrijfsmatig te koop aanbieden, waaronder begrepen de uitstalling ten verkoop, het verkopen en/of leveren van goederen aan personen die deze goederen kopen voor gebruik,verbruik of aanwending andersdan in de uitoefening van een beroeps- of bedrijfsactiviteit en anders dan voorverbruik ter plaatste. |

|

Functiemenging |

Functiemenging is het mengen van verschillende functie (wonen, werken en voorzieningen) binnen een gebied, veelal winkelgebied, straat of centrum. |

|

GDV-locatie |

Detailhandel locaties op perifere locaties (buiten bestaande winkelcentra), specifiek bedoeld voor bundeling van grootschalige detailhandelsvestigingen. Het gaat om vestigingen die elk groterzijn dan 1.500 m2 wvo. Er geldt geen branchebeperking. Oorspronkelijk bedoeld voor ‘stedelijke knooppunten’ (conform de Vierde Nota Extra). In regionale en gemeentelijk beleid worden food/ supermarkten veelalals branche uitgesloten. |

|

Interneteffect |

De (negatieve) gevolgen van het groeiende online marktaandeel voor de behoefte aan fysieke winkels |

|

Internethandel |

Detailhandel waarbij het aanbieden van producten en de kooptransactieverloopt via internet. De levering vindt plaats door bezorging of door de producten zelf af te halen. Dat kan in winkels (waarbij ook andere goederen wordengetoond) of in afhaalpunten (waargeen goederen worden getoond). |

|

Koopkrachtbinding |

De mate waarininwoners van een bepaalde gemeentegeoriënteerd zijn op het winkelaanbod in hun eigengemeente. Een koopkrachtbinding van 82% betekent bijvoorbeeld dat van elke euro die inwoners van een gemeente in winkels besteden, 82 eurocent terecht komt bij winkels in de eigen gemeente. |

|

Koopkrachttoevloeiing |

De mate waarin de winkelomzet in een bepaalde gemeenteafkomstig is van inwoners van buiten die gemeente. Een koopkracht-toevloeiing van 12% betekent bijvoorbeeld dat van elke euro aan winkelomzet, 12 eurocent afkomstig is vaninwoners buiten die gemeente. |

|

Leegstand |

Een unit/verkooppunt/pand met een commerciële bestemming, zonder dat daar een functie is gevestigd. Een leegstaand pand kan in het verleden een winkel zijn geweest, maar ook een andere functie hebben gehad (zoals bijvoorbeeld een ambacht, horeca of dienstverlening). Ook bij eventuele invulling van het pand kunnennaast een winkel(soms) ook anderefuncties gevestigd worden. |

|

Marktruimte |

Het verschil tussen het functioneren van winkels in een bepaald gebied en het landelijke gemiddelde. De confrontatie tussen de berekende marktruimte en de leegstand en planvoorraad geeft wel een indicatie van de uitbreidingsruimte. |

|

Nevenactiviteit |

Een nevenactiviteit is een andersoortige activiteit naast de gebruikelijke activiteiten. Detailhandel als nevenactiviteit is zowel in bedrijfseconomisch als in ruimtelijk opzicht ondergeschikt aan de toegelaten bedrijfsuitoefening op grond van het vigerende bestemmingsplan (bijvoorbeeld een productiebedrijf, opslag of een boerenbedrijf). Bovendien moet de detailhandelsfunctie nauw aansluiten bij de hoofdfunctie. In bestemmingsplannen betekentdit dat de hoofdactiviteit leidendvoor de vestigingsmogelijkheden en detailhandel ondergeschikt is. Lokale overheden kunnen voorwaarden stellen aan het assortiment, de omvang van de verkoopactiviteiten en de uitstraling. |

|

Online marktaandeel |

De mate waarin detailhandelsbestedingen door consumenten online plaatsvinden. Op dit moment 11,9%. Oftewel, van elke euro die consumenten aan detailhandelsartikelen uitgeven, wordt 88,1% in fysieke winkelsbesteed. De (negatieve) gevolgen van deze groei voor de behoefte aan fysieke winkels noemen we interneteffect. |

|

PDV-locaties |

Detailhandel locaties op perifere locaties (buiten de regulier traditionele winkelcentra in woongebieden), maar binnen stedelijk gebied, voor branches in volumineuze goederen (bijvoorbeeld aan stadsranden, langs grote wegen, op bedrijventerreinen). |

|

Planvoorraad (hard) |

initiatieven die reedsin een bestemmingsplan zijn verankerd. Zij hebben de benodigde planologische procedures doorlopen en kunnenbij wijze van spreken vandaag gerealiseerd worden. |

|

Planvoorraad (zacht) |

initiatieven die nog nietjuridisch-planologisch verankerd zijn.De doorgang van deze projecten is dan ook onzeker. Wanneer zij de benodigde planologische procedures hebbendoorlopen worden dit harde plannen. |

|

Uitbreidingsruimte |

Het aantal m² wvo aan winkels dat kan wordentoegevoegd aan de bestaande voorraad. Dit betreft de marktruimte, gecorrigeerd voor leegstand, planvoorraad, regionale verschillen in huisvestingslasten, verschillen in branchesamen-stelling en andere factoren die van invloedzijn op de behoefte aan fysieke winkels. In de praktijk kan de toekomstige uitbreidingsruimte niet exact berekend worden. De confrontatie tussen de berekende marktruimte en de leegstand en planvoorraad geeft wel een indicatie. |

|

Vloerproductiviteit |

De omzet(in €) per m² wvo |

|

Weidewinkel |

Een solitaire, los van het bestaand bebouwd gebiedgelegen, winkelvestiging of cluster van vestigingen |

|

Winkel |

Een voor het publiek vrij toegankelijk pand/ruimte, ten behoeve van de bedrijfsmatige verkoop van goederen aan particulieren, met in iedergeval het tonenvan goederen (eventueel digitaal). |

|

Winkelvloeroppervlak (m² wvo) |

(WVO) Het winkelvloeroppervlak betreft het winkeloppervlak wat in gebruik is voor de directe verkoop van goederen. Het betreft het voor de klant toegankelijke verkoopruimte van de winkel, oftewel het totale bedrijfsvloeroppervlakte minuseventueel kantoor-, personeels- en magazijnruimte,toiletten etc. |

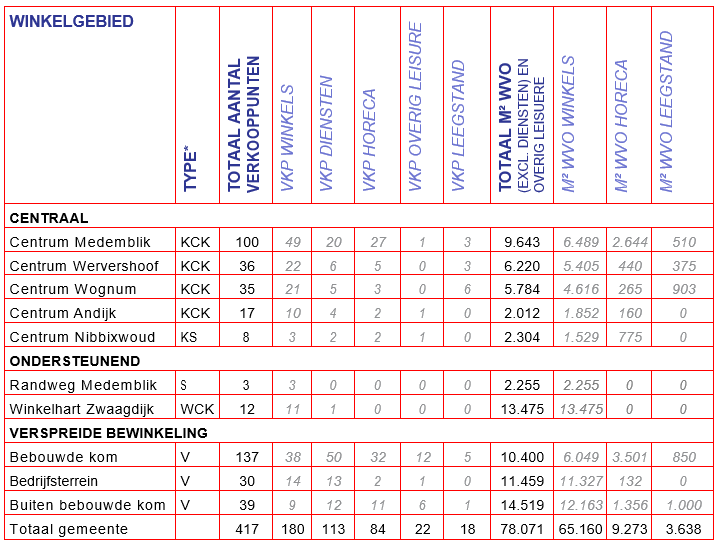

BIJLAGE 2 AANBOD PER WINKELGEBIED

TABEL 7 HUIDIG AANBOD (WINKELS, DIENSTEN, LEISURE EN LEEGSTAND) MEDEMBLIK

*KCK=KERNVERZORGEND CENTRUM KLEIN, KS=KERNVERZORGEND SUPERMARKTCENTRUM, S=SUPERMARKTCENTRUM, WCK=WIJKCENTRUM KLEIN, V=VERSPREID

Bron: Locatus, 2018

BIJLAGE 3 ZACHTE PLANVOORRAAD WEST-FRIESLAND

|

GEMEENTE |

NAAM PLAN |

REGULIER |

PDV |

|

Medemblik |

Centrum, locatie stadhuis |

400 |

|

|

Hoorn |

Poort van Hoorn |

800 |

|

|

Hoorn |

Huesmolen revitalisering |

450 |

|

|

Hoorn |

Phillipsterrein |

550 |

|

|

Opmeer |

Centrum Hooghout |

800 |

|

|

Opmeer |

De Veken 4 |

|

12.000 |

|

Stede Broec |

Streekhof Bovenkarspel |

3.000 |

|

|

Regio West-Friesland |

6.000 |

12.000 |

|

ZACHTE PLANVOORRAAD REGIO WEST-FRIESLAND

Bron: betreffende gemeenten

BIJLAGE 4 MARKTRUIMTE NIET-DAGELIJKSE SECTOR

FIGUUR 10 MODE EN LUXE MARKTMOGELIJKHEDEN 2017 EN 2025, PER GEMEENTE

FIGUUR 11 VRIJE TIJD MARKTMOGELIJKHEDEN 2017 EN 2025, PER GEMEENTE

FIGUUR 12 IN EN OM HET HUIS MARKTMOGELIJKHEDEN 2017 EN 2025, PER GEMEENTE

BIJLAGE 5 PARTICIPATIETRAJECT DETAILHANDELSVISIE

Deze visie is tot stand gekomen met behulp van input van de stakeholders in de gemeente Medemblik. Deze inbreng was als volgt:

- •

Ondernemers zijn tijdens de evaluatie van het beleid uit 2013 betrokken geweest door middel van interviews.

- •

Het conceptrapport van de evaluatie (en later ook de visie) is becommentarieerd door de geïnterviewden en ondernemersverenigingen.

- •

Tijdens een themaraad zijn ondernemers, dorpsraden en raadsleden uitgenodigd om hun visie te uiten en maatregelen aan te dragen voor de gemeente Medemblik of een specifiek winkelgebied (in geval van ondernemers).

- •

De input is verwerkt in de visie, het toetsingskader en de actieprogramma’s. Daarbij hebben we overigens niet de illusie dat alle deelnemers aan het participatietraject zich voor 100% in de visie zullen herkennen, al is het alleen maar omdat niet over alle thema’s dezelfde opvattingen golden.

In het onderstaande wordt kort uitgediept wat die inbreng omvatte.

INTERVIEWS TIJDENS DE EVALUATIE VAN DE VISIE UIT 2013

Stakeholders zijn tijdens de evaluatie van het beleid uit 2013 betrokken geweest door middel van interviews. Belangrijke uitkomst was dat tien jaar vooruitkijken te lang was voor een visie in een sector waar sprake is van een grote dynamiek en dat er op alle fronten veel veranderd is in de gemeente ten opzichte van 2013.

Mede op basis van de interviews zijn drie onderwerpen naar voren gekomen waar het herijkte beleid een antwoord op zal moeten geven:

- 1.

Leefbaarheid versus levensvatbaarheid;

- 2.

Afbakening van de hoofdwinkelstructuur;

- 3.

Afbakening van de individuele winkelgebieden.

THEMA-AVOND OVER DE VERNIEUWING VAN HET DETAILHANDELSBELEID

Op 4 juni 2018 is in het gemeentehuis van Medemblik een thema-avond over de vernieuwing van het detailhandelsbeleid georganiseerd. Ondernemers, dorpsraden en raadsleden waren uitgenodigd om met elkaar in gesprek te gaan over de gevolgen van de veranderende consumptie voor detailhandel, de randvoorwaarden voor het toekomstige detailhandelsprogramma en de inhoud van het nieuwe detailhandelsbeleid. Na een introductie op de kaders voor de winkelontwikkelingen is door middel van een workshop met stellingen gepeild hoe het thema’s leefbaarheid, de locatie van winkels en afbakening van de winkelstructuur leeft bij ondernemers en raadsleden. Daarnaast is gevraagd welke grootste kansen en bedreigingen op Medemblik afkomen en met welke twee maatregelen die verzilverd c.q. weggenomen kunnen worden.

Puntsgewijs zijn de volgende issues en dilemma’s aan de orde gekomen:

- •

Vergrijzing: niet alleen een issue omdat consumenten ouder worden, maar ook ondernemers, en vaak de opvolging in het geding is.

- •

Ruimte voor ondernemerschap en initiatieven uit de markt: geef ondernemers de ruimte geven om zich te ontwikkelen; moet je daar als gemeente wel beperkend in willen optreden? Deze kwestie speelt vooral op bedrijventerreinen, waar nu alleen onder strikte voorwaarden vormen van detailhandel aan consumenten wordt toegestaan.

- •

De toekomst van het succesvolle Winkelhart Zwaagdijk, zowel in het licht van de verkeersveiligheid (ontsluiting) als in het licht van de effecten op de centra in de omgeving.

- •

Concentratie versus spreiding van winkelvoorzieningen, zowel binnen de gemeente als binnen de bestaande centra: wat zijn de voor- en nadelen van concentratie, wat van spreiding?.

- •

De leefbaarheid van de kleine kernen, in het licht van de onder druk staande levensvatbaarheid van dagelijks aanbod in deze kernen.

- •

Leegstand, wiens probleem, en wie pakt welke rol in het bestrijden of voorkomen van leegstand?

Op de volgende bladzijden een overzicht van het antwoord op de vraag wat de grootste kansen en bedreigingen zijn die op Medemblik afkomen en met welke twee maatregelen die verzilverd respectievelijk weggenomen kunnen worden.

Op basis van het antwoord op die vragen kunnen we de volgende conclusies trekken:

- •

Sommige kansen worden als bedreiging gezien en andersom;

- •

De eerder genoemde issues en dilemma’s dekken voor een groot deel de genoemde kansen, bedreigingen en gesuggereerde maatregelen.

|

KANSEN |

BEDREIGINGEN |

|

Financiële mogelijkheden bieden voor nieuweondernemers |

Vergrijzing ondernemers (leegstand) |

|

Ontwikkeling kop Nieuwstraat met stadsplein |

Wegvallen toerisme, evenementen, terugloop horeca |

|

Duidelijke doelstelling formuleren: bv. meest ondernemende gemeente |

Geen keuzes maken: pappenen nathouden |

|

Blurring |

Dat de gemeente achterloopt op trends(alsmede de regelgeving) |

|

Toerisme |

Verloedering panden |

|

Internet en toerisme |

Regelgeving + verschil in visie gemeente (hoog schaalniveau) en visie ondernemers (klein schaalniveau) |

|

Meer ondernemerschap in kleine kernen |

Zwaagdijk, internet, uitbreiding Bovenkarspel (Streekhof) |

|

|

Vergrijzing bevolking (m.n. in kleine kernen) |

|

Gezonde regiomet veel variatie in landbouwproducten |

Nieuwe Enkhuizerzand plannen en uitrolstreekbos activiteiten |

|

Afhaalpunten in kernen en winkelcentra |

Internet |

|

Nieuwe initiatieven |

Vergrijzing en internet |

|

Diensten (vervoeren service) |

Achteruitgang leefbaarheid in met namede kleine kernen(demografie) |

|

Nieuwe kansen creëren voor kleine bijzondere ondernemers die met goede initiatieven komen |

Meer internetwinkels |

|

Blurring bevorderen |

Wegvallen dagelijkse voorzieningen in kleinekernen |

|

Aantrekkelijke winkelstraat/omgeving, uitbreiding watersportbedrijven |

Internet, horeca |

|

Internet |

Demografische ontwikkeling |

|

Niet gaan voor krimp, maar uitbreiding |

Webwinkels en winkelleegstand in winkelcentra |

|

Aantrekkingskracht gebied |

Stagnatie/terugloop bevolking |

|

Vergrijzing (nieuwewinkelruimtes komen vrij) |

Financiële instabiliteit |

|

Trends herkennen en op anticiperen |

Lastige samenwerking met ondernemers |

|

Rust(platteland sfeer) |

Teveel inzetten op toerisme |

|

Transformatie en revitalisering |

Nog meer leegstand |

|

Onderscheidende winkelcentra (focus leggen) |

Leegstand |

|

Verdere centralisatie |

Hoorn (gevarieerder aanbod) en toenameinternet |

|

Internet |

Internet en Zevenhuis in Hoorn |

GESUGGEREERDE MAATREGELEN

|

Subsidie / lening nieuweondernemers |

|

Stadsplein maken |

|

Pretpark aanleggen en daarmee bezoekers naar Medemblik trekken |

|

In de kleine kernenmeer ruimte voor blurring |

|

Kleine ondernemers stimuleren in plaats van grote afremmen |

|

Detailhandel beperken tot kern / clustering |

|

Betrek ze (ondernemers in streekproducten) bij de winkelkernen, evenementen en waterrecreatie |

|

Pop-up winkels om aandacht op kernen te vestigingen |

|

Samenwerken en nadruk leggenop complementariteit |

|

Verschillende verbindingen leggen (o.a. winkelfuncties combineren) |

|

Ruim beleid en originele ideeën direct belonen (geen lang beslistraject) |

|

Grondprijs laag houden |

|

Kansen geven aan ondernemers, ook in kleinekernen |

|

Geen betaald parkeren invoeren |

|

Investeren in winkelgebied, toerisme, watersport winkels |

|

Ondernemers stimuleren actief mee te doen |

|

Aanbod Medemblik (veel) beter zichtbaar maken |

|

Meer woningbouw dan nu |

|

Horeca/winkelgebieden aantrekkelijker maken (blurring) |

|

Bevorderen toenameinwoneraantal |

|

Promotie gebied |

|

Brede / vrij bestemmingsplan |

|

Snel internet |

|

Toegankelijk voor ouderen |

|

Ondernemers en brancheverenigingen betrekken bij beleid |

|

Plattelandssfeer meenemen in al het beleid |

|

Wonen tussen en bovenwinkels tegen leegstand |

|