Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR661543

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR661543/1

Regeling vervallen per 01-01-2026

Nota Reserves en Voorzieningen Gemeente Bloemendaal 2017

Geldend van 26-08-2021 t/m 31-12-2025 met terugwerkende kracht vanaf 22-12-2016

Intitulé

Nota Reserves en Voorzieningen Gemeente Bloemendaal 2017Hoofdstuk 1 - Inleiding

Een belangrijk uitgangspunt binnen het Besluit Begroting en Verantwoording gemeenten (BBV) is het periodiek actualiseren van voorgeschreven nota’s. De nota Reserves en Voorzieningen is daar een onderdeel van. Voortschrijdende ontwikkelingen op het terrein van wetgeving, maar ook uitspraken en adviezen van de commissie BBV op vraagstellingen uit het werkveld maakt dit ook noodzakelijk.

De laatst vastgestelde nota Reserves en Voorzieningen van Bloemendaal is van 2010. Naar aanleiding van besluitvorming uit de jaren daarna, gewijzigde wetgeving en geformuleerde uitgangspunten in meerdere door de gemeenteraad vastgestelde financiële nota’s zijn de reserves en voorzieningen geactualiseerd. Het resultaat hiervan wordt u in deze nota Reserves en Voorzieningen 2017 ter vaststelling aangeboden.

Doel

Voor u als algemeen bestuur van de gemeente is een helder inzicht in noodzaak, ontwikkelingen en het verloop van reserves en voorzieningen belangrijk. Het is een onmisbare schakel in het te voeren beleid voor nu en in de toekomst. In de vastgestelde nota “Bloemendaal duurzaam financieel houdbaar” zijn een viertal pijlers geformuleerd om toe te werken naar een financieel toekomstbestendige gemeente. Eén van deze pijlers is het “inzichtelijk maken van het eigen vermogen” van de gemeente. Dit wordt bereikt met een actualisatie van de nota Reserves en Voorzieningen, alsmede een heroriëntatie op aanwezige stille reserves binnen de gemeentelijke vastgoedobjecten, die niet voor de openbare dienst bestemd zijn.

Opzet van de nota

In de nota is per reserve en voorziening het beleidskader en een toelichting met advies opgenomen. Binnen het beleidskader wordt ingegaan op het doel (waarom/waarvoor gevormd), de beschikbare middelen in relatie tot dotaties en onttrekking van gelden, alsmede de looptijd.

Het advies gaat in op de conclusie en het voorstel op welke wijze met de reserve en/of voorziening vanaf 1 januari 2017 in het meerjarenbeleid om te gaan.

Conclusies en advies

Heroverweging van de op 1 januari 2016 aanwezige 36 reserves en 9 voorzieningen heeft op basis van eerdere besluitvorming, gewijzigde regelgeving en een reële toetsing voor noodzakelijke handhaving geleid tot het volgende advies aan de gemeenteraad:

Reserves: 24 reserves handhaven en 7 reserves opheffen.

Bij vaststelling van de Jaarrekening 2015 werd door de gemeenteraad ook besloten een 5-tal reserves op te heffen. Volledigheidshalve wordt daar in deze nota ook melding van gemaakt.

Voorzieningen:7 voorzieningen handhaven, 2 voorzieningen opheffen en 1 nieuwe voorziening instellen.

Voor een nadere toelichting op vorengenoemd advies per reserve en voorziening wordt u verwezen naar de betreffende hoofdstukken in deze nota.

Op basis van de ramingen naar de stand per 1 januari 2017 resulteert er bij instemming met de voorstellen uit deze nota een voorlopige vrijval aan reservegelden van € 139.173. Voorgesteld wordt deze gelden toe te voegen aan de Flexibele algemene reserve.

Nadrukkelijk wordt hierbij wel opgemerkt, dat de werkelijke vrijval als financieel resultaat pas na afronding van de Jaarrekening 2016 concreet benoemd kan worden.

Leeswijzer

De nota is als volgt opgebouwd. In hoofdstuk 2 is een algemene toelichting op de begrippen reserves en voorzieningen conform de bestaande regelgeving van het BBV, zoals van toepassing binnen de gemeente, opgenomen. In hoofdstuk 3 zijn de actuele reserves weergegeven naar de situatie op 1 januari 2016. Daarnaast wordt ingegaan op het beleidskader en het advies ten aanzien van algemene, dekkings-, egalisatie- en/of bestemmingsreserves. In hoofdstuk 4 is het beleidskader en het advies voor de voorzieningen beschreven. Hierbij is aandacht voor de noodzakelijk aanwezige beheerplannen, de gewenste omvang en structurele dotaties en – indien aan de orde – gewenste dekkingsgraad van een voorziening, alsmede de noodzaak tot handhaving van de voorziening. Hoofdstuk 5 gaat kort in op het voorgenomen beleid met betrekking tot de “stille” reserves. Hoofdstuk 6 bevat een recapitulatie van de (wijziging)voorstellen.

Hoofdstuk 2 - Reserves en Voorzieningen en het BBV

2.1 Algemeen

Het BBV maakt het volgende onderscheid in reserves en voorzieningen:

- •

Reserves zijn afgezonderde vermogensbestanddelen voor zover niet bestemd om fluctuaties op te vangen in de exploitatiesfeer, ofwel het verschil tussen bezittingen en schulden. Zij behoren tot het eigen vermogen van de gemeente;

- •

Voorzieningen zijn afgezonderde vermogensbestanddelen, die bestemd zijn om fluctuaties in de exploitatie of latente verplichtingen op te vangen. Zij worden gerekend tot vreemd vermogen van de gemeente.

Er is dus een duidelijk onderscheid tussen reserves en voorzieningen, voor de gemeenten aangescherpt met de begrippen eigen en vreemd vermogen. Dit geeft al aan dat er meer aan de hand is met een voorziening. Een voorziening is in feite een verplichting waarover niet zonder meer op een andere wijze mag worden beschikt.

2.2 Reserves

Reserves ontstaan ten gevolge van schenkingen, vermogenswinsten, jaarlijkse of incidentele stortingen, waaronder ook stortingen uit exploitatieresultaten begrepen kunnen worden. Reserves zijn in de basis, in tegenstelling tot voorzieningen, vrij aanwendbaar. Dit betekent dat zij kunnen worden gebruikt voor de dekking van investeringsuitgaven, maar ook gebruikt kunnen worden om een sluitende begroting aan te kunnen bieden. Overigens zal dit laatste kritisch beoordeeld worden binnen de kaders van financieel toezicht dat op provinciaal niveau door gedeputeerde staten wordt uitgevoerd.

De bevoegdheid tot het instellen en opheffen van een reserve is voorbehouden aan de gemeenteraad. Dit geldt ook voor het doorvoeren van mutaties binnen een reserve en het wijzigen van een bestemming van een reserve.

2.3 Functies van reserves

Aan reserves kan een tweetal functies worden toegekend, te weten:

- a.

dekkings- of bestedingsfunctie;

- b.

bufferfunctie.

Ad a. dekkings- of bestedingsfunctie

Met uitzondering van de Algemene reserves hebben de overige reserves een vooropgesteld doel/bestemming. Zij zijn bewust ingesteld om de middelen ervan te besteden voor het bereiken van een bepaalde activiteit/doel, respectievelijk om de kosten van die activiteit of het doel te dekken. De algemene reserves zullen daarentegen incidenteel worden gebruikt als dekkings- of bestedingsfunctie. Dit kan zijn voor het opvangen van exploitatietekorten, dan wel aanwending voor het realiseren van een bepaalde activiteit/doel waarvoor geen bestemmingsreserve is gecreëerd.

Ad b. bufferfunctie

In deze functie dient de reserve om fluctuaties op te vangen. Te denken valt aan financiële tegenvallers. Meevallers of exploitatie-overschotten kunnen worden toegevoegd aan de reserve.

2.4 Onderscheid in reserves.

Reserves kunnen worden onderscheiden in:

- a.

algemene reserves, zijnde reserves met een algemeen karakter en in principe vrij aanwendbaar;

- b.

bestemmingsreserves, zijnde reserves waaraan vooraf door de gemeenteraad een bepaalde bestemming is gegeven;

- c.

stille reserves, zijnde reserves waarvan de omvang en/of het bestaan niet uit de balans blijkt.

ad a. algemene reserves

De gemeente Bloemendaal heeft een 3-tal algemene reserves:

- 1.

de Bufferreserve: deze is beperkt aanwendbaar en ingesteld om risico’s met een incidenteel financieel effect, zoals opgenomen in de paragraaf Weerstandsvermogen en Risicobeheersing, ten laste van deze reserve te dekken;

- 2.

de Flexibele algemene reserve: deze is vrij aanwendbaar als incidentele dekking voor onvoorziene lasten;

- 3.

de algemene reserve Grondexploitatie: deze is alleen aanwendbaar voor het aanvullen van tekorten in de voorziening Risico’s grondexploitatie.

ad b. bestemmingsreserves

Binnen onze gemeente zijn bestemmingsreserves als volgt onderscheiden:

- •

egalisatiereserves;

- •

dekkingsreserves;

- •

overige bestemmingsreserves.

Bestemmingsreserves hebben een meer expliciet karakter. De gemeenteraad heeft een bepaalde bestemming aan deze reserves gegeven. De hoogte van de bestemmingsreserve wordt bepaald door het doel waarvoor de reserve is ingesteld. Het staat de raad vrij om de eenmaal aangegeven bestemming te wijzigen. Ook de bestemmingsreserves zijn in principe vrij besteedbaar.

Echter tegenover een aantal bestemmingsreserves staan reeds specifieke verplichtingen, zoals toevoegingen aan de exploitatie om ongewenste saldoschommelingen te voorkomen (egalisatiefunctie) of het dekken van kapitaalgaven (dekkingsfunctie). Het is noodzakelijk bestemmingsreserves periodiek op hun waarde te beoordelen. Bij bestemmingsreserves dient rekening gehouden te worden met het onderscheid tussen bestemmingsreserves die nog open staan en bestemmingsreserves die aangehouden worden voor de dekking van kapitaallasten van activa, die reeds in bezit zijn van de gemeente en reserves met een egalisatiefunctie. Het veranderen van de bestemming van genoemde typen bestemmingsreserves heeft immers gevolgen voor de exploitatie.

Met ingang van 2017 dient bij activering van investeringen - ingeval van een bijdrage daarin van derden - de netto methode te worden toegepast. Dit geldt voor alle investeringen, dus voor zowel die met een economisch- als die met een maatschappelijk nut. In Bloemendaal wordt deze methode al toegepast.

ad c. stille reserves

Dit gaat in de regel om - niet voor de openbare dienst bestemd - gemeentelijk vastgoed (gebouwen/ gronden) waarvan de waarde in het economisch verkeer hoger is dan de boekwaarde. Van deze reserves is de omvang en/of het bestaan niet uit de balans op te maken. Een inventarisatie naar de omvang van deze reserves is opgestart.

2.5 Rentetoerekening reserves

Aan de reserves wordt op basis van een wijziging van het BBV met ingang van 1 januari 2017 geen rente meer toegerekend. Dit versterkt het verlangde inzicht, de eenvoud en de transparantie. Dit werd tot en met 2016 nog wel toegepast over de reserves die als financieringsmiddelen worden gebruikt.

Bloemendaal hanteerde deze regel voor de dekkingsreserves, die ingesteld zijn voor riolerings-investeringen en verduurzaming van het dorpshuis Vogelenzang. Met het wegvallen van het rentecomponent bestaan de reserves nog uitsluitend als dekking voor de afschrijvingslasten.

2.6 Voorzieningen

Voorzieningen zijn passiva-posten op de balans. Zij geven een schatting van voorzienbare lasten in verband met risico’s en verplichtingen, waarvan de omvang en/of het tijdstip van optreden per balansdatum min of meer onzeker is en die oorzakelijk samenhangen met de periode voorafgaand aan de balansdatum. Er is een drietal categorieën voorzieningen, te weten:

- 1.

Voorzieningen voor verplichtingen en risico’s

Een voorziening moet gevormd worden voor voorzienbare verplichtingen/risico’s, waarvan de mogelijke omvang redelijk te berekenen valt. Er is sprake van een verplichte bestedingsrichting en ze worden gerekend tot het vreemd vermogen.

- 2.

Voorzieningen ter egalisering van kosten

Deze voorzieningen worden gevormd ter egalisering van in de tijd onregelmatig gespreide kosten, zoals groot onderhoud. Het vormen hiervan is niet verplicht. Er kan ook voor gekozen worden de ongelijkmatig gespreide lasten in de komende begrotingsjaren te nemen als ze zich manifesteren. Het beleid op dit punt is vastgelegd in de paragraaf ‘Onderhoud kapitaalgoederen’.

- 3.

Voorzieningen voor middelen van derden waarvan de bestemming gebonden is

De voorziening voor van derden verkregen middelen moet specifiek worden besteed. Bijvoorbeeld ontvangen schenkingen met een bestedingsverplichting en de tariefegalisatie inzake heffingen van tarieven van derden met restitutieplicht.

2.7 Rentetoerekening voorzieningen

De voorzieningen dienen zo goed mogelijk te worden geraamd c.q. ingeschat te worden zodat ze dekkend zijn voor de achterliggende verplichtingen of risico’s waarvoor ze zijn gevormd. Om die reden is rentetoerekening aan de voorzieningen niet toegestaan. Een uitzondering wordt gemaakt indien de voorziening tegen contante waarde is berekend. Bloemendaal kent geen voorzieningen tegen contante waarde en rekent geen rente toe aan voorzieningen.

Hoofdstuk 3 - Actualiseren van de reserves.

3.1 Algemeen

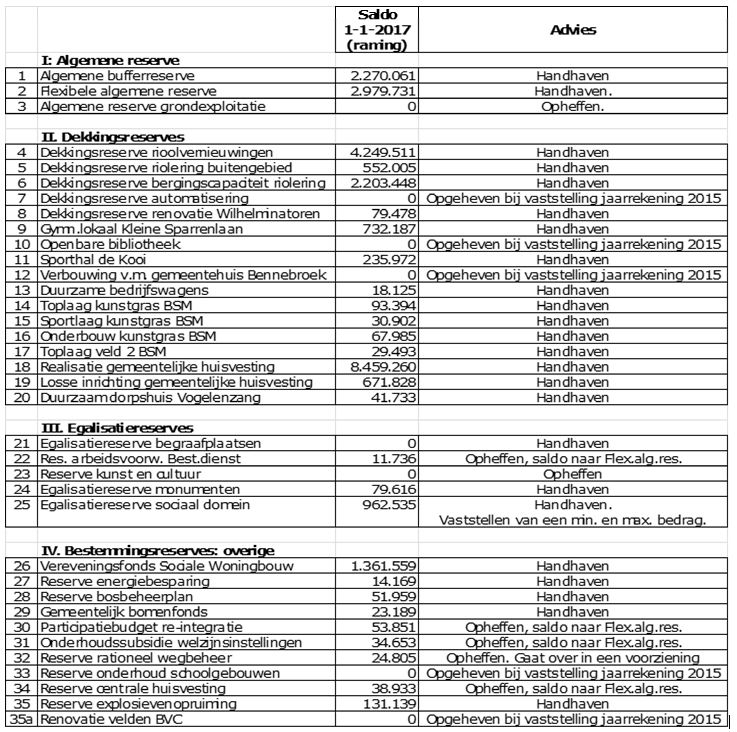

In dit hoofdstuk wordt ingegaan op het beleidskader, perspectief en advies van onderstaande op 1 januari 2016 - na vaststelling van de jaarrekening 2015 - aanwezige reserves.

In onderstaand overzicht is per reserve het voorlopig in de begroting 2017 geraamde saldo op 1-1-2017 en het advies voor elke reserve opgenomen. Voor een nadere uitleg hierover wordt u verwezen naar de toelichting op en het advies voor de reserve in dit hoofdstuk.

3.2 Algemene reserves

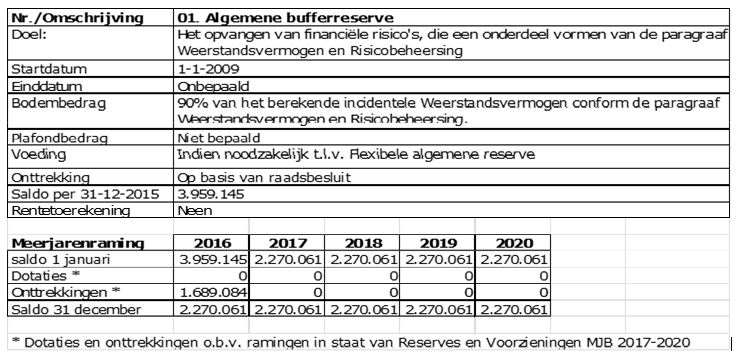

Toelichting

De algemene bufferreserve dient als dekking voor het in de paragraaf Weerstandsvermogen en Risicobeheersing berekende incidentele weerstandsvermogen. Dotaties en onttrekkingen voor deze reserve verlopen via de Flexibele algemene reserve. Indien aan de orde wordt dit jaarlijks bij de vaststelling van de jaarrekening aan de gemeenteraad voorgesteld.

Advies

Reserve handhaven en bestaande beleidsuitvoering continueren.

Toelichting

De reserve kan omschreven worden als het “vrije spaarsaldo” van de gemeente. Bij ieder voorstel voor een onttrekking aan deze reserve ter dekking voor incidentele lasten is zorgvuldigheid in de vorm van integrale afweging met daarbij een kritisch oog naar het effect op het resterend saldo noodzakelijk. In het verlengde daarvan geldt voor deze reserve een bodembedrag, dat minimaal gelijk is aan 3% van het begrotingsbudget.

Advies

Reserve handhaven.

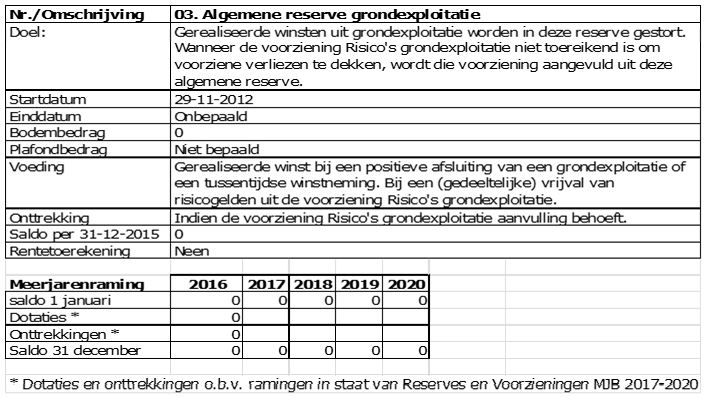

Toelichting

Op basis van de financiële afwikkeling van grondexploitaties in de afgelopen jaren hebben er geen dotaties aan deze reserve plaatsgevonden. De verwachting is ook niet, dat dit nog gaat plaatsvinden. Mogelijk ontstane positieve resultaten zullen worden toegevoegd aan de voorziening Risico’s grondexploitatie. Instandhouding van de reserve is om die reden niet meer noodzakelijk.

Advies

Reserve opheffen.

3.3 Dekkingsreserves

Dekkingsreserves zijn bestemmingsreserves, waarvan de bestemming is het dekken van kapitaallasten van reeds uitgevoerde investeringen. Tot 2016 kon dit alleen voor investeringen met een economisch nut. Bij wijziging van het BBV is bepaald, dat met ingang van 2017 – binnen de kaders van de Financiële verordening - ook investeringen met een maatschappelijk nut moeten worden geactiveerd. Ook voor die activa bestaat dus vanaf 2017 de mogelijkheid tot het instellen van een dekkingsreserve. In genoemde wijziging is ook bepaald, dat met ingang van 2017 de onttrekking aan de reserve alleen nog betrekking mag hebben op de afschrijvingslasten van de investering.

Toelichting

In het kader van het gewijzigd BBV wordt met ingang van 2017 geen rente meer aan de reserve toegevoegd. Onttrekking beperkt zich tot de jaarlijkse afschrijving op de betreffende investeringen.

Advies

De reserve handhaven conform bestaand beleid en aanpassingen overeenkomstig het BBV.

Toelichting

In het kader van het gewijzigd BBV wordt met ingang van 2017 geen rente meer aan de reserve toegevoegd. Onttrekking beperkt zich tot de jaarlijkse afschrijving op de betreffende investeringen.

Advies

De reserve handhaven conform bestaand beleid en aanpassingen overeenkomstig het BBV.

Toelichting

In het kader van het gewijzigd BBV wordt met ingang van 2017 geen rente meer aan de reserve toegevoegd. Onttrekking beperkt zich tot de jaarlijkse afschrijving op de betreffende investeringen.

Advies

De reserve handhaven conform bestaand beleid en aanpassingen overeenkomstig het BBV.

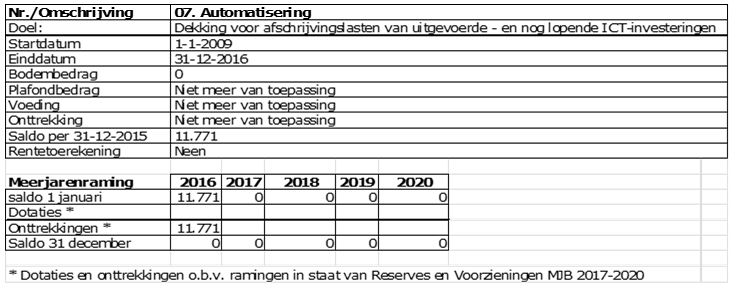

Toelichting

Bij vaststelling van de jaarrekening 2015 is besloten de reserve op te heffen en het restantsaldo van deze reserve in 2016 vrij te laten vallen en toe te voegen aan de Flexibele algemene reserve.

Advies

De reserve is bij vaststelling van de Jaarrekening 2015 opgeheven. De administratieve afwikkeling daarvan wordt in het exploitatiejaar 2016 verwerkt.

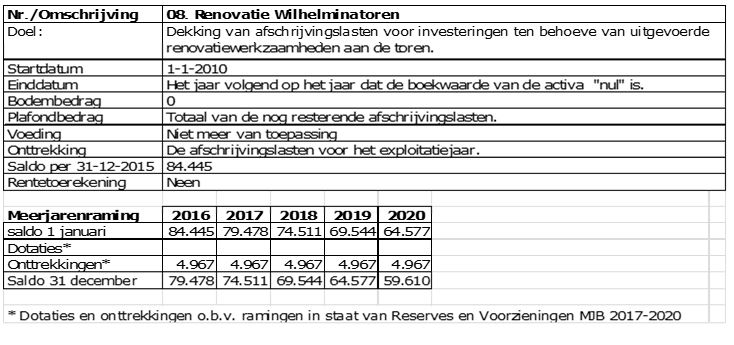

Toelichting

Bij ongewijzigd beleid loopt deze reserve door t/m 2033.

Het groot onderhoud voor de toren is opgenomen in het meerjaren onderhoudsprogramma Gebouwen.

Advies

De reserve handhaven tot het actief volledig is afgeschreven.

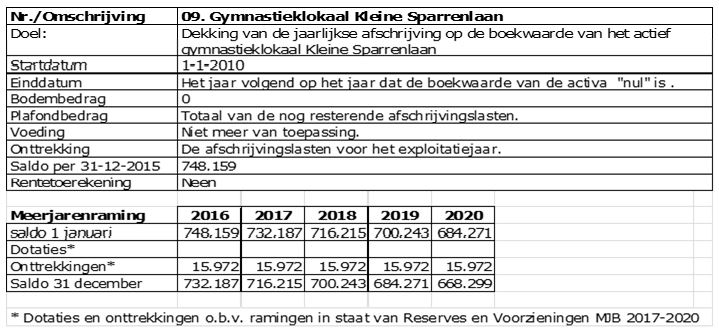

Toelichting

Bij ongewijzigd beleid loopt de reserve door tot 2063.

Advies

De reserve handhaven tot het actief volledig is afgeschreven.

Toelichting

Bij vaststelling van de jaarrekening 2015 is besloten de reserve op te heffen en het restantsaldo van deze reserve in 2016 vrij te laten vallen en toe te voegen aan de Flexibele algemene reserve.

Advies

De reserve is bij vaststelling van de Jaarrekening 2015 opgeheven. De administratieve afwikkeling daarvan wordt in het exploitatiejaar 2016 verwerkt.

Toelichting

Bij ongewijzigd beleid loopt de reserve door tot 2028.

Advies

De reserve handhaven tot het actief volledig is afgeschreven.

Toelichting

Bij vaststelling van de jaarrekening 2015 is besloten de reserve op te heffen en het restantsaldo van deze reserve in 2016 vrij te laten vallen en toe te voegen aan de Flexibele algemene reserve.

Advies

De reserve is bij vaststelling van de Jaarrekening 2015 opgeheven. De administratieve afwikkeling daarvan wordt in het exploitatiejaar 2016 verwerkt.

Toelichting

Bij ongewijzigd beleid loopt de reserve door tot 2022.

Advies

De reserve handhaven tot het actief volledig is afgeschreven.

Toelichting

Bij ongewijzigd beleid loopt de reserve door tot 2025.

Advies

De reserve handhaven tot het actief volledig is afgeschreven.

Toelichting

Bij ongewijzigd beleid loopt de reserve door tot 2035.

Advies

De reserve handhaven tot het actief volledig is afgeschreven.

Toelichting

Bij ongewijzigd beleid loopt de reserve door tot 2050.

Advies

De reserve handhaven tot het actief volledig is afgeschreven.

Toelichting

Bij ongewijzigd beleid loopt de reserve door tot 2025.

Advies

De reserve handhaven tot het actief volledig is afgeschreven.

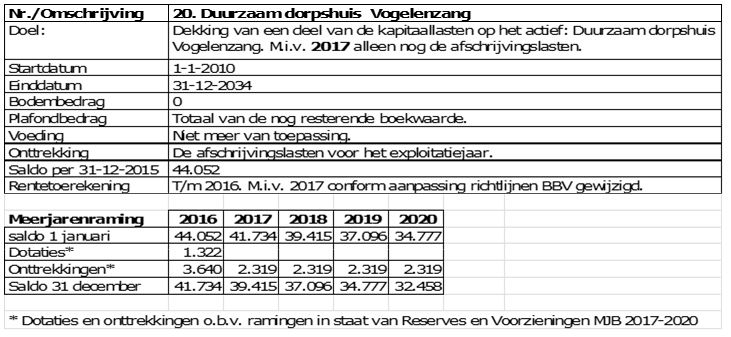

Toelichting

In 2016 is de reserve tot een niveau gelijk aan de afschrijvingslasten aangevuld. Bij ongewijzigd beleid loopt de reserve door tot 2055.

Advies

De reserve handhaven tot het actief volledig is afgeschreven.

Toelichting

In 2016 is de reserve tot een niveau gelijk aan de afschrijvingslasten aangevuld. Bij ongewijzigd beleid loopt de reserve door tot 2026.

Advies

De reserve handhaven tot het actief volledig is afgeschreven.

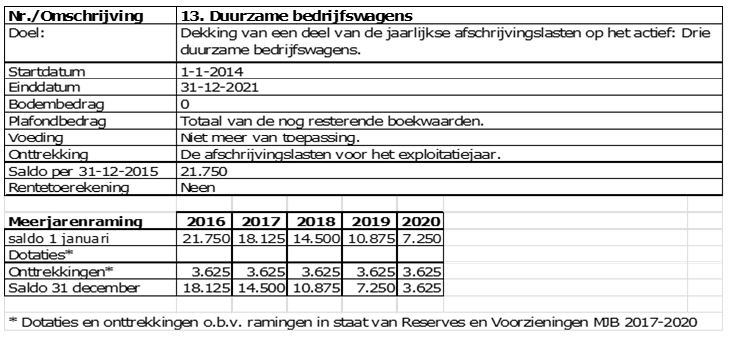

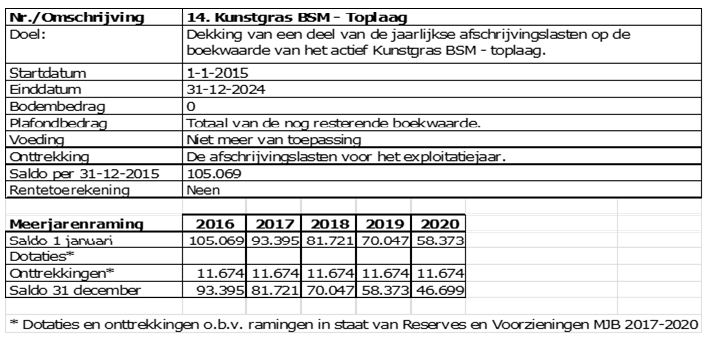

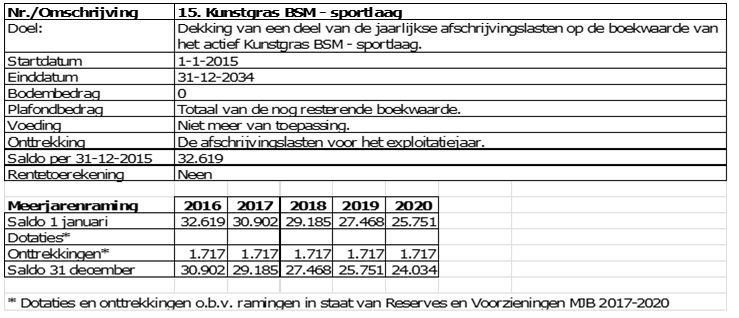

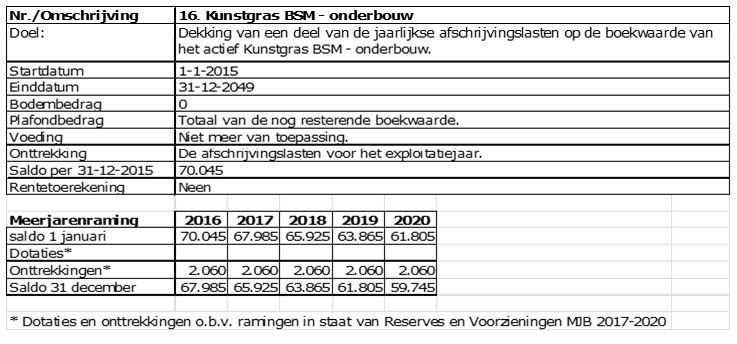

Toelichting

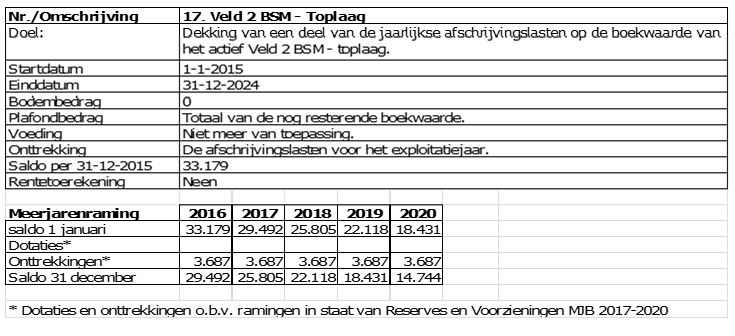

In het kader van het gewijzigd BBV wordt met ingang van 2017 geen rente meer aan de reserve toegevoegd. Onttrekking beperkt zich tot de jaarlijkse afschrijving op de betreffende investering.

Advies

De reserve handhaven tot het actief volledig is afgeschreven.

3.4 Egalisatiereserves

Uitgangspunt van een egalisatiereserve is het opvangen van schommelingen binnen de jaarlijkse exploitatie voor die taakvelden, waarbij de jaarlijkse lasten kunnen fluctueren.

Toelichting

Reserve is ingesteld voor saldering van de baten en lasten binnen het taakveld exploitatie begraafplaatsen. Uitgangspunt is op basis van jaarlijkse inkomsten, zijnde afkoopsommen voor onderhoud graven, conform uitvoering van het bestaand beleid te komen tot een budgettair neutraal verloop in dotaties en onttrekkingen binnen de reserve.

Op basis van een lopend onderzoek is een voorlopige conclusie, dat er sprake is van een toekomstig groot en groeiend exploitatietekort voor de begraafplaatsexploitatie. De verwachting is dat het betreffende eindrapport met dekkingsvoorstellen ultimo 2016 gereed is voor bespreking binnen en besluitvorming door het bestuur. In afwachting van deze ontwikkeling is het voorstel de reserve te handhaven.

Advies

De reserve handhaven.

Toelichting

De reserve is vóór 2000 ingesteld op basis van éénmalig ontvangen budget binnen de Algemene uitkering uit het Gemeentefonds voor flankerend beleid in het kader van ombuigingen op personeelsbudgetten. Tussentijds zijn er de nodige ontwikkelingen ten aanzien van personele budgetten aan de orde geweest. In 2014 heeft er voor het laatst een onttrekking van gelden uit de reserve plaatsgevonden. Een concrete bestemming voor het resterend saldo van de reserve voor de korte termijn is niet benoemd of bekend. Handhaving van de reserve wordt om die reden niet wenselijk geacht. In het verlengde daarvan wordt voorgesteld de reserve op te heffen en het saldo toe te voegen aan de Flexibele algemene reserve.

Advies

De reserve opheffen en het resterend saldo vrij laten vallen en toevoegen aan de Flexibele algemene reserve.

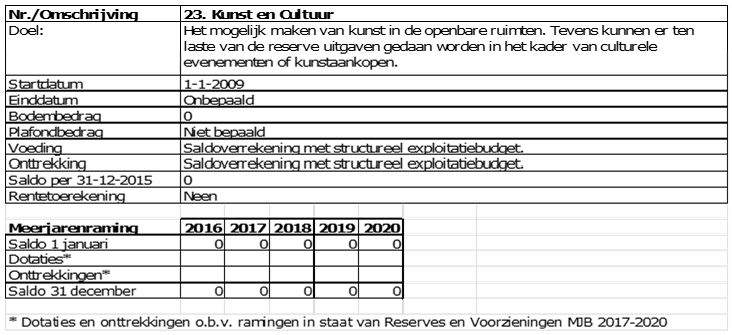

Toelichting

De reserve is ingesteld voor het salderen van baten en lasten binnen het taakveld Kunst en Cultuur. Binnen de in voorbereiding zijnde Cultuurnota 2016 is het uitgangspunt de lasten voor kunst en cultuur overeenkomstig bestaand beleid te dekken uit het jaarlijks daarvoor geraamde structurele begrotingsbudget. Het aanhouden van deze reserve is om die reden niet meer noodzakelijk.

Advies

De reserve opheffen.

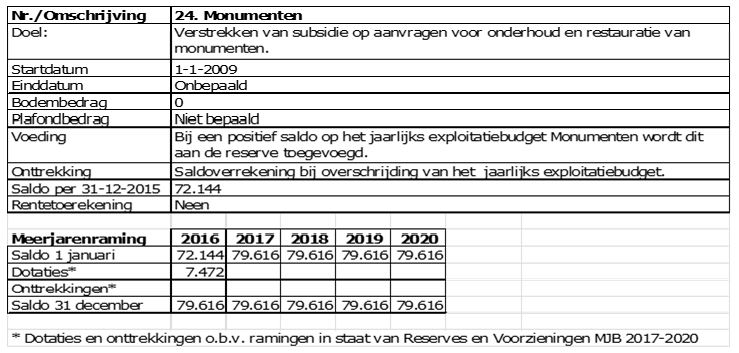

Toelichting

De reserve is ingesteld voor het salderen van baten en lasten binnen het taakveld Monumentenbeleid. Uitgangspunt is op basis van het jaarlijks exploitatiebudget conform uitvoering van het bestaand beleid een resterend positief saldo binnen deze exploitatie toe te voegen aan de reserve. Ingeval van overschrijding van het exploitatiebudget zal een onttrekking aan de reserve plaatsvinden.

Binnenkort wordt de “Subsidieverordening monumenten Bloemendaal 2011” geactualiseerd. Dan zal ook gekeken worden of deze egalisatiereserve nog gehandhaafd moet blijven.

Advies

De reserve handhaven.

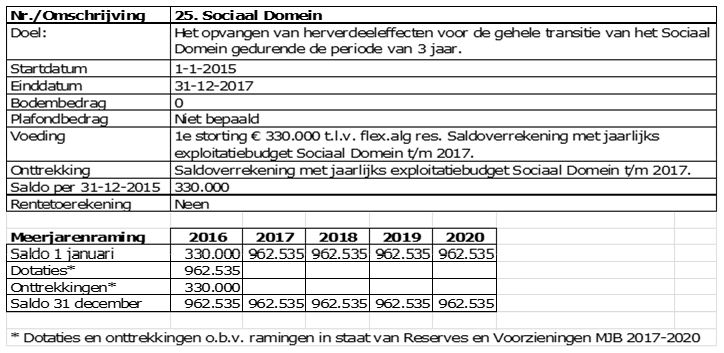

Toelichting

In 2015 is de reserve ingesteld met als doel nog niet aangewende gelden van de rijksuitkering Sociaal Domein veilig te stellen voor toekomstige lasten. Ervaringen op basis van de uitvoering tot heden en daaraan gekoppelde werkelijke bestedingen leiden tot een groeiend saldo van de reserve.

Ontvangen rijksgelden voor de transitie Sociaal Domein voor de jaren 2015 t/m 2017 behoeven bij onderbesteding niet te worden terugbetaald aan het rijk. Een positief saldo wordt aan deze reserve toegevoegd. In aansluiting daarop is bij vaststelling van de Jaarrekening 2015 besloten het saldo van deze reserve ad. € 330.000 per 31 december 2015 vrij te laten vallen en terug te storten in de Flexibele algemene reserve.

Ongewis is voorlopig nog het financieel perspectief met betrekking tot de baten en lasten in de jaren 2016 en 2017 binnen het taakveld Sociaal Domein. Aan wijzigingen onderhevig rijksbeleid ten aanzien van het Sociaal Domein draagt hier zeker aan bij.

Vooruitlopend hierop wordt voorgesteld ontstane positieve saldi voor die jaren voorlopig aan de reserve toe te voegen. Er wordt voorgesteld aan de reserve Sociaal Domein t/m 2017 geen onttrekkingen te doen, die als dekking dienen voor andere bestedingen dan die op het Sociaal Domein betrekking hebben.

Advies:

- 1.

De reserve handhaven t/m 2017 en ook t/m het exploitatiejaar 2017 geen onttrekkingen aan deze reserve te doen als dekking voor uitgaven, die geen betrekking hebben op het Sociaal Domein.

- 2.

Opdracht geven voor het bepalen van een wenselijk plafond- en bodembedrag voor deze reserve bij het opstellen van de jaarrekening 2016.

2.5 Overige bestemmingsreserves

Toelichting

De reserve fungeert als dekking voor subsidieverstrekkingen binnen de kaders voor sociale woningbouw. Beleid hieromtrent is neergelegd in de Woonvisie 2012 en de Uitgangspuntennotitie sociale woningbouw Bloemendaal van 2015. Opgenomen is een verplichting tot realisatie van sociale woningbouw bij nieuwbouwprojecten dan wel het afkopen van deze verplichting waarvan de baten in deze reserve worden gestort. Bij vaststelling van de Kadernota 2015 is besloten de voeding uit de opbrengst van gemeentelijk onroerend te beëindigen. De subsidiebijdrage per sociale huurwoning is gemaximaliseerd tot een bedrag van € 30.000. Meerjarig is er op basis van een raadsbesluit van 25-9-2014 voor 2017 binnen de reserve een verplichting opgenomen ten gunste Pré-Wonen.

Advies

De reserve handhaven.

Toelichting

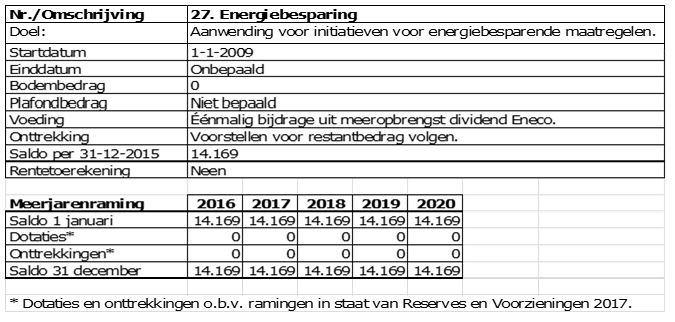

Doelstelling van de reserve is het ondersteunen van initiatieven voor energiebesparende maatregelen. De reserve is ontstaan uit een éénmalige dotatie uit de meeropbrengst van Eneco-dividend. In 2014 is voor het laatst een beroep op de reserve gedaan. Dotaties aan de reserve vinden niet meer plaats. Een overweging kan zijn of handhaving van de reserve nog wenselijk is voor nog uit de gemeenschap voortkomende initiatieven, die binnen een subsidienormering passen.

Door de beleidsafdeling is aangegeven dat het noodzakelijk is de reserve te handhaven. Voor besteding van de gelden en het tijdstip daarvan wordt een voorstel voorbereid.

Advies

De reserve handhaven.

Toelichting

De reserve is ingesteld voor het gefaseerd uitvoeren van herstelplannen van bosparken. Op grond van de maximaal vastgestelde onttrekking van € 35.000 per jaar ten gunste van de exploitatie en de voortgang van het uitvoeringsplan is de verwachting dat de reserve per 31 december 2018 volledig is benut.

Advies

De reserve volgens de bestaande werkwijze aanwenden voor herstel van bosparken. Na aanwending van de laatste bijdrage in 2018 de reserve opheffen.

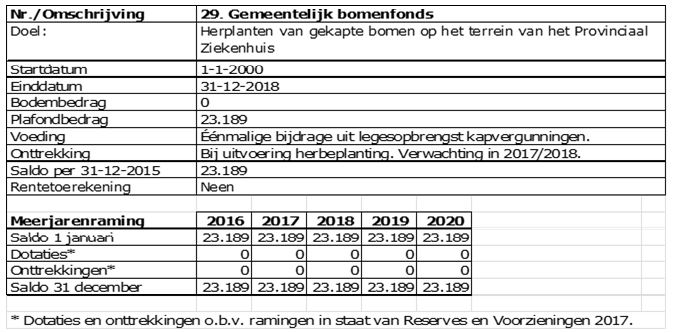

Toelichting

De reserve geldt als (gedeeltelijke) dekking voor het herplanten van bomen op het terrein van het Provinciaal ziekenhuis. Tijdstip van uitvoering is naar verwachting 2017/2018.

Advies

De reserve handhaven en deze na uitvoering van de herplantplicht opheffen.

Toelichting

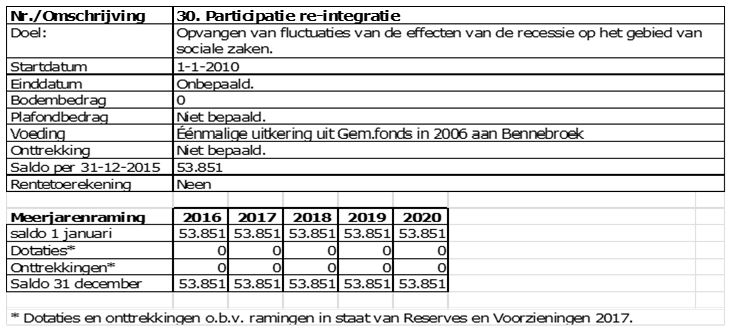

Bij vaststelling van de nota Reserves en Voorzieningen 2010 is besloten deze uit 2006 ingestelde reserve in stand te houden om fluctuaties van recessie effecten op het gebied van sociale zaken op te vangen. De reserve is in 2006 gevoed op basis van een éénmalige rijksvergoeding binnen het gemeentefonds. Afgelopen jaren is er nagenoeg geen beroep op de reserve gedaan en in het meerjarenbeeld worden ook geen onttrekkingen verwacht. Vanwege het ontbreken van een concreet bestedingsplan wordt voorgesteld de reserve op te heffen en het saldo toe te voegen aan de Flexibele algemene reserve.

Advies

De reserve opheffen en het saldo toevoegen aan de Flexibele algemene reserve.

Toelichting

Het bestedingsdoel voor deze reserve is het creëren van subsidiemogelijkheden voor éénmalige activiteiten, die bijdragen aan de verzelfstandiging of zelfredzaamheid. Afgelopen jaren is er nagenoeg geen beroep op deze gelden gedaan en meerjarig worden er ook geen onttrekkingen verwacht. Op basis hiervan is het de vraag of instandhouding van de reserve noodzakelijk is. Voorgesteld wordt de reserve op te heffen en het saldo toe te voegen aan de Flexibele algemene reserve. Ingeval van budgetaanvragen kan dan in relatie tot andere prioriteiten integraal worden afgewogen of tot dekking van (subsidie)gelden uit de Flexibele algemene reserve wordt overgegaan.

Advies

De reserve opheffen en het saldo toevoegen aan Flexibele algemene reserve.

Toelichting

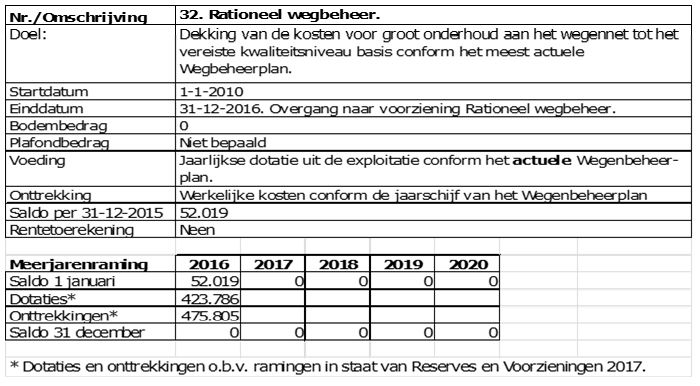

In 2010 is de reserve ingesteld als resultaat van het samenvoegen van een reserve en een drietal voorzieningen, die allen betrekking hadden op het (achterstallig) onderhoud van wegen. Het achterstallig onderhoud is inmiddels afgerond. Op 28 september 2016 heeft de gemeenteraad het Wegbeheerplan 2016-2018 vastgesteld. Daarbij is tevens besloten de bestemmingsreserve Rationeel wegbeheer met ingang van 31-12-2016 op te heffen en met ingang van het begrotingsjaar 2017 daarvoor in de plaats de voorziening Rationeel wegbeheer in te stellen. De geraamde budgetten vanaf 2017 worden in de voorziening overgenomen. De meerjarige activiteiten en financiële onderbouwing van de voorziening is neergelegd in het Wegbeheerplan 2016-2018.

Advies

De reserve Rationeel wegbeheer per 31 december 2016 opheffen en het saldo bij vaststelling van de jaarrekening 2016 toe te voegen aan de per 1 januari 2017 in te stellen voorziening Rationeel wegbeheer.

Toelichting

Bij vaststelling van de jaarrekening 2015 is besloten de reserve op te heffen en het restantsaldo van deze reserve in 2016 vrij te laten vallen en toe te voegen aan de Flexibele algemene reserve.

Advies

De reserve is bij vaststelling van de Jaarrekening 2015 opgeheven. De administratieve afwikkeling daarvan wordt in het exploitatiejaar 2016 verwerkt.

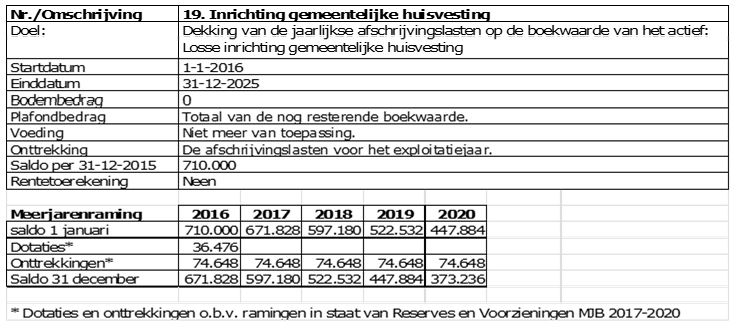

Toelichting

Bij vaststelling van de Jaarrekening 2015 is besloten € 36.476 aan de reserve te onttrekken en toe te voegen aan de reserve Losse inrichting gemeentelijke huisvesting. In de Voorjaarsnota 2016 is een onttrekking van € 275.000 uit de reserve opgenomen als dekking voor “aanvullende werkzaamheden functioneel gebruik gemeentehuis”. Na deze mutaties resteert per 31-12-2016 nog een saldo van € 38.932. De dekkingsreserves met betrekking tot de gemeentelijke huisvesting en inrichting zijn tot een toereikend niveau aangevuld. Het aanhouden van de reserve is niet noodzakelijk. Voorgesteld wordt de reserve op te heffen en het restant saldo toe te voegen aan de Flexibele algemene reserve.

Advies

De reserve per 31 december 2016 opheffen en het saldo toevoegen aan de Flexibele algemene reserve.

Toelichting

De reserve is ingesteld om het ontvangen éénmalige budget te “parkeren” ingeval zich situaties voordoen waarbij het ruimen van explosieven aan de orde is.

Vanwege het onvoorspelbare karakter in het uitgestrekte duin- en bosgebied binnen de gemeentegrenzen is het voorstel de reserve voorlopig te handhaven. Ingeval van een calamiteit kan voor (gedeeltelijke) financiële dekking conform het bestedingsdoel een bedrag aan de reserve worden onttrokken.

Advies

De reserve handhaven.

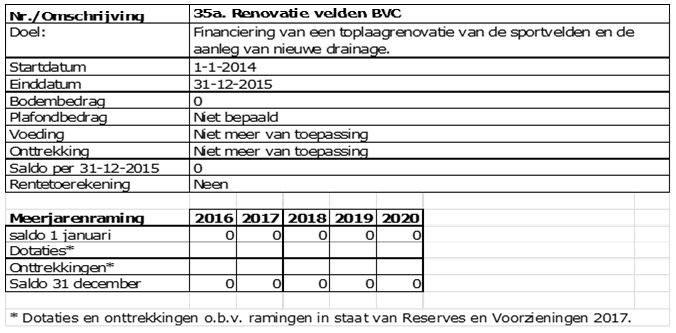

Toelichting

De renovatiewerkzaamheden zijn in 2014 en 2015 uitgevoerd. In dat jaar heeft de onttrekking tot het maximale bedrag aan de reserve ook plaatsgevonden. Bij vaststelling van de jaarrekening 2015 is het saldo “nihil” en reeds besloten de reserve op te heffen.

Advies

De reserve is bij vaststelling van de Jaarrekening 2015 opgeheven. De administratieve afwikkeling daarvan wordt in het exploitatiejaar 2016 verwerkt.

Hoofdstuk 4 - Actualiseren Voorzieningen

In dit hoofdstuk wordt ingegaan op het beleidskader, perspectief en advies van onderstaande op 1 januari 2016 na vaststelling van de jaarrekening 2015 aanwezige voorzieningen.

In onderstaand overzicht is per voorziening het voorlopig geraamde saldo op 1-1-2017 en het advies voor de voorziening opgenomen. Voor een nadere uitleg hierover wordt u verwezen naar de toelichting en het advies bij de voorziening in dit hoofdstuk.

Toelichting

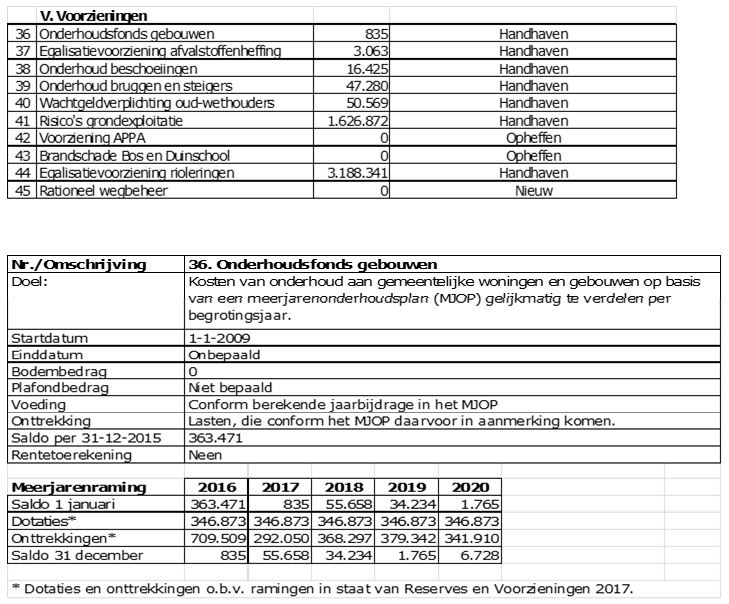

Het (groot) onderhoud aan de gemeentelijke woningen en gebouwen vindt plaats op basis van het vastgestelde Meerjaren onderhoudsplan gebouwen (MJOP). Dit plan wordt jaarlijks op activiteiten, uitvoering en financieel geactualiseerd. De jaarlijkse dotatie aan deze voorziening is op het MJOP afgestemd. In samenwerking met de gemeente Heemstede worden de MJOP-pakketten van beide gemeenten geïntegreerd tot één bestand. Na afronding van dit traject worden de meerjarige onderhoudskosten van het gemeentelijk vastgoed opnieuw berekend. Dit kan gevolgen hebben voor de omvang van deze voorziening. U zult hier te zijner tijd over geïnformeerd worden.

Advies

Voorziening handhaven.

Toelichting

Voorziening voldoet aan doelstelling waarvoor deze is ingesteld. Bij vaststelling Jaarstukken 2015 is het saldo van de voorziening gedaald tot “nihil”. Gelet op doelstelling is dit niet wenselijk en gekozen om meerjarig extra dotaties te doen om te komen tot een verantwoord saldo voor de voorziening. Deze dotaties zijn in de meerjarenramingen tot en met 2020 opgenomen. Jaarlijkse monitoring van de werkelijke lasten en baten voor het taakveld afvalverwijdering blijft noodzakelijk om te komen tot het daarvoor gewenste dekkingspercentage van 100%.

Advies

De voorziening handhaven.

Toelichting

Op 30 maart 2016 is het Beheerplan bruggen en beschoeiingen 2016-2020 door de gemeenteraad vastgesteld. De meerjarig geraamde dotaties en onttrekkingen zijn afgestemd op het vastgestelde beheerplan, waarbij met de meest recente areaaluitbreidingen rekening is gehouden.

Advies

Voorziening handhaven.

Toelichting

Op 30 maart 2016 is het Beheerplan bruggen en beschoeiingen 2016-2020 door de gemeenteraad vastgesteld. De meerjarig geraamde dotaties en onttrekkingen zijn afgestemd op het vastgestelde beheerplan, waarbij met de meest recente areaaluitbreidingen rekening is gehouden.

Advies

Voorziening handhaven.

Toelichting

Voorziening loopt op basis van wettelijke verplichting af in 2018.

Advies

Voorziening handhaven en na afwikkeling van de laatste verplichtingen bij de vaststelling van de jaarrekening van dat betreffende jaar opheffen.

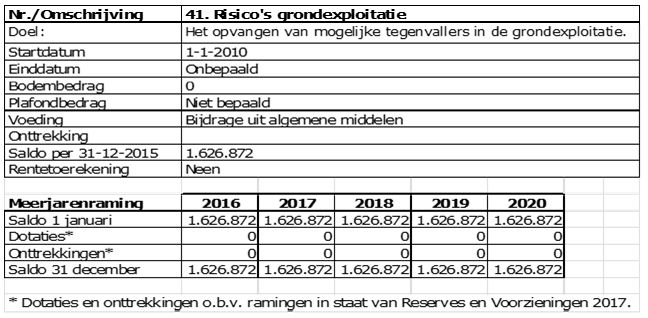

Toelichting

De afgelopen jaren hebben ontwikkelingen met betrekking tot bouwgrondexploitaties overal in den lande bevestigd dat daar financiële risico’s aan verbonden zijn. Deze risico’s kunnen zich ook binnen de nog actieve grondexploitatiegebieden van onze gemeente voordoen. De voorziening is ingesteld die risico’s – ingeval van toepassing – op te kunnen vangen. De grondexploitaties worden jaarlijks geactualiseerd en daarbij beoordeeld of dotaties en of onttrekkingen aan de voorziening moeten worden gedaan.

Advies

Voorziening handhaven.

Toelichting

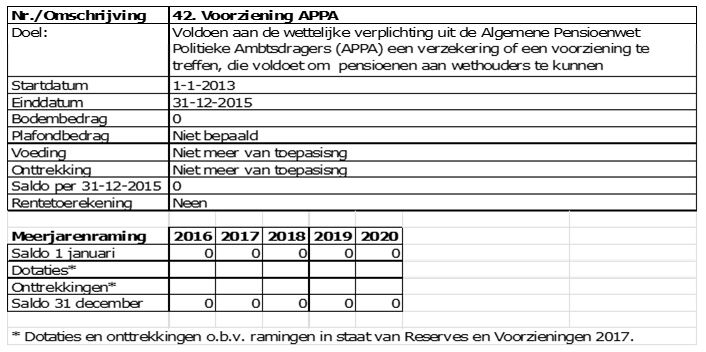

Deze voorziening werd in 2013 ingesteld ter uitvoering van een wettelijke verplichting. Het risico is inmiddels ondergebracht bij een derde partij. Aanhouden van de voorziening, waarvan het saldo per 31 december 2015 “nihil” is, is niet meer nodig.

Advies

De voorziening op te heffen.

Toelichting

In 2015 heeft een eerste onttrekking aan deze voorziening plaatsgevonden ten behoeve van de nieuw(her)bouw van de Bos en Duinschool. Afronding van de (her)bouwactiviteiten is in 2016 gepland en dit betekent ook de laatste onttrekking van de gelden aan deze voorziening. De verwachting is, dat het saldo per 31-12-2016 op “nihil” uitkomt en de voorziening kan worden opgeheven.

Advies

De voorziening op te heffen na afronding van de (her)bouwactiviteiten en laatste onttrekking van gelden aan de voorziening. Uitvoering hiervan wordt voorzien per 31 december 2016.

Toelichting

Voorziening is ingesteld met als doelstelling bij toekomstige investeringen en toename van kapitaallasten, te voorkomen dat er fluctuaties voor het tarief van de rioolrechten ontstaan. Aangezien er geen sprake is van een kostendekkend tarief aan rioolrechten wordt voor de komende jaren een jaarlijkse onttrekking aan de voorziening geraamd.

Het Verbreed Gemeentelijk Rioleringsplan (VGRP) 2011-2016 dient als basis voor het brede scala aan rioleringsvoorzieningen en de daarmee samenhangende rioolheffingen. Een periodieke beoordeling van dotaties en/of onttrekkingen aan deze voorziening gekoppeld aan het meerjarenperspectief is noodzakelijk. Een actualisatie van het VGRP, waarbij de meerjarige lasten en volledige financiële dekking daarvan in het bijzonder de aandacht hebben, is in voorbereiding. Doelstelling is de voorstellen medio 2017 ter besluitvorming aan de raad voor te leggen.

Advies

Voorziening handhaven.

Toelichting

Op 28 september 2016 is het Wegbeheerplan 2016-2018 vastgesteld. Daarbij is besloten per 31 december 2016 de reserve Rationeel wegbeheer op te heffen en met ingang van 1 januari 2017 een voorziening Rationeel wegbeheer in te stellen. Reden hiervoor is, dat het achterstallig onderhoud aan het wegennetwerk is uitgevoerd. Het aanhouden van een reserve is niet meer noodzakelijk.

Het BBV biedt de mogelijkheid voor een gelijkmatige verdeling van lasten binnen de exploitatie, zoals die voor bijv. het wegenonderhoud, een voorziening in te stellen. Dotaties en onttrekkingen zijn afgestemd op de meerjarenraming binnen het vastgestelde Wegbeheerplan.

Advies

Uitvoering te geven aan het raadsbesluit van 28 september 2016 en per 1 januari 2017 de voorziening in te stellen.

Hoofdstuk 5 - Stille reserves

In de inleiding wordt onder verwijzing naar de nota “Bloemendaal duurzaam financieel houdbaar” een heroriëntatie op de binnen de gemeente aanwezige stille reserves aangekondigd. Het college heeft op 23 augustus 2016 na behandeling van genoemde nota besloten tot “het uit laten voeren van een strategische en integrale analyse van al het vastgoed van de gemeente Bloemendaal met als doel - bij eventuele verkoop van onroerend goed - schulden af te lossen”.

Een interne werkgroep heeft inmiddels de eerste stappen gezet om te komen tot de gevraagde vastgoedanalyse. Een zorgvuldige inventarisatie en juiste toedeling binnen de categorieën Maatschappelijk vastgoed, Gemeentelijke vastgoed voor eigen gebruik en ander economisch vastgoed wordt opgesteld. Binnen de te stellen kaders zal het vastgoed dat als “stille” reserve kan worden aangemerkt met een daaraan te koppelen economische waarde afzonderlijk in beeld worden gebracht.

Hoofdstuk 6 – Recapitulatie

Op basis van de weergave in voorgaande hoofdstukken en de daarin opgenomen adviezen voor iedere afzonderlijke reserve en/of voorziening is de volgende recapitulatie opgesteld en wordt de gemeenteraad voorgesteld overeenkomstig te besluiten:

Reserves:

Ten aanzien van de op 1 januari 2016 aanwezige reserves wordt voorgesteld:

- A.

24 reserves handhaven;

- B.

Op basis van eerdere besluitvorming bij de vaststelling van de Jaarrekening 2015 zijn de volgende 5 reserves met een 0-saldo opgeheven:

- 1.

dekkingsreserve automatisering;

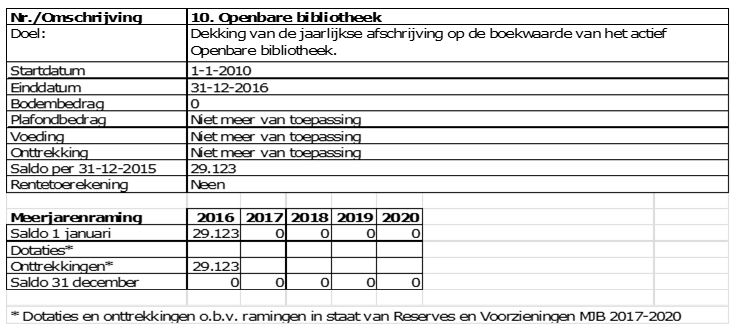

- 2.

dekkingsreserve Openbare bibliotheek;

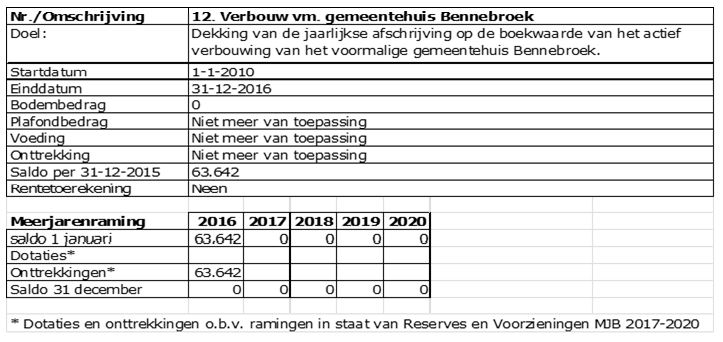

- 3.

dekkingsreserve Verbouwing vm. Gemeentehuis Bennebroek;

- 4.

bestemmingsreserve Onderhoud schoolgebouwen;

- 5.

bestemmingsreserve Renovatie velden BVC.

- 1.

- C.

De volgende 6 reserves opheffen en - indien aanwezig - het saldo daarvan toevoegen aan de Flexibele algemene reserve:

- 1.

Algemene reserve grondexploitatie (0-saldo);

- 2.

egalisatiereserve Arbeidsvoorwaarden bestuursdienst;

- 3.

egalisatiereserve Kunst en Cultuur (0-saldo);

- 4.

bestemmingsreserve Participatiebudget Re-integratie;

- 5.

bestemmingsreserve Onderhoudssubsidie Welzijnsinstellingen;

- 6.

bestemmingsreserve Centrale huisvesting.

- 1.

- D.

de reserve Rationeel Wegbeheer opheffen en het op 31 december 2016 aanwezige saldo toevoegen aan de per 1 januari 2017 nieuw in te stellen voorziening Rationeel wegbeheer.

Voorzieningen:

Ten aanzien van de op 1 januari 2016 aanwezige voorzieningen wordt voorgesteld:

- E.

7 voorzieningen handhaven;

- F.

De volgende 2 voorzieningen opheffen:

- 1.

voorziening APPA;

- 2.

voorziening brandschade Bos – en Duinschool.

- 1.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl