Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR661271

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR661271/1

Afwegingskader vestigingsbeleid Hoofdweggebied Capelle aan den IJssel

Geldend van 14-08-2021 t/m heden

Intitulé

Afwegingskader vestigingsbeleid Hoofdweggebied Capelle aan den IJsselMANAGEMENTSAMENVATTING

De gemeente Capelle aan den IJssel heeft behoefte aan een afwegingskader voor het vestigingsbeleid voor het Hoofdweggebied dat flexibiliteit biedt en optimaal aansluit bij nieuwe trends en ontwikkelingen.

RUIMTELIJK-ECONOMISCHE ONTWIKKELINGEN

|

De impact van corona op de marktbehoefte Afgelopen jaar heeft de Coronacrisis gezorgd voor veel onzekerheid in de wereld. Nederland zat in een intelligente lockdown en commerciële voorzieningen bleven gedurende lange tijd dicht. Inmiddels is een aantal commerciële voorzieningen weer (deels) geopend met aangepaste maatregelen. Het is onzeker welke blijvende effecten dit voor de verschillende sectoren kan hebben. We zien echter een beperkte impact van corona op de conclusies in dit rapport. |

De werkgelegenheid in Capelle aan den IJssel is de laatste tien jaar afgenomen (-14%), terwijl het aantal vestigingen juist is toegenomen (+44%). Deze ontwikkeling komt mede voort uit een toename van het aantal ZZP’ers. In de periode 2009-2019 is het aandeel werkgelegenheid dat kantoorhoudend is of gerelateerd is aan bedrijventerreinen, gedaald. De werkgelegenheid in overige functies is gestegen. Dit duidt op een toenemende functiemenging. Ook kwamen de meeste aanvragen in de afgelopen vijf jaar in het Hoofdweggebied voort uit sectoren die niet van oudsher op een bedrijventerrein zijn gevestigd, zoals detailhandel, sport en horeca.

RUIMTEBEHOEFTEN

Voor bedrijventerreinen bestaat er tot 2030 in de regio een kwantitatief evenwicht.

Door aanbodreductie is er tot 2030 een behoefte aan kantoren in de regio Rotterdam. Deze behoefte richt zich met name op grootstedelijke locaties en centrum/stationslocaties, maar op snelweglocaties zoals het Hoofdweggebied bestaat er ook een tekort.

Er is maar beperkt ruimte voor extra detailhandel in Capelle. Verplaatsing en verdere concentratie zijn wel mogelijk én gewenst. Voor PDV en GDV (onder voorwaarden) is CapelleXL (vak A en E) de aangewezen plek voor verdere concentratie. Dagelijkse detailhandel en Mode & luxe hoort binnen de reguliere winkelgebieden.

Voor horeca becijferen we een uitbreidingsruimte van circa 7.900 m² bvo, in zowel de drankensector, fastservicesector als restaurants. Daarnaast zitten vrije tijdsvoorzieningen in de lift. Er is een behoefte aan (unieke) concepten met een grote ruimtevraag, dit is een waardevolle aanvulling voor het Hoofdweggebied. Tot slot bestaat er behoefte aan maatschappelijke voorzieningen door de groei van het aantal huishoudens en de woningbouwontwikkelingen in de omgeving van het Hoofdweggebied.

AFWEGINGSKADER VESTIGINGSBELEID

Door middel van het toepassen van de Matrix Functie-afstemming van Bureau Stedelijke Planning, is een indeling gemaakt van (sub)sectoren naar gewenst, passend onder voorwaarden en goed passend in het Hoofdweggebied. Een aantal functies past niet of minder goed, wat met name komt door de beperkingen in verband met verkeersveiligheid, het ontbreken van een centrum-stedelijk karakter, de onaantrekkelijkheid van het gebied voor kantoren en vanwege het feit dat wonen een zeer gevoelige functie is en doorgaans moeilijk is te mengen met bedrijvigheid. Traditionele functies zijn daarentegen van blijvend belang, en ook grootschalige horeca, vrije tijdsvoorzieningen en maatschappelijke functies passen goed in het Hoofdweggebied.

RUIMTELIJK-FUNCTIONELE HOOFDSTRUCTUUR

Voor het Hoofdweggebied is een ruimtelijk-functionele hoofdstructuur opgesteld die optimaal aansluit op de huidige trends en ontwikkelingen, de marktbehoeften, de kenmerken van het gebied en de sectoren die voor vestiging in aanmerking komen. Hierbij is ingespeeld op de unique selling points van het Hoofdweggebied, waaronder de goede bereikbaarheid over de weg, de nabijheid van het sterke detailhandelscluster Alexandrium en het (gratis) parkeren voor de deur.

In principe vormt de huidige hoofdstructuur een goede basis voor de toekomstige situatie. Wel dient deze op onderdelen aangepast te worden om optimaal aan te sluiten bij de huidige trends en ontwikkelingen. Langs de Hoofdweg wordt naast detailhandel ook horeca, vrije tijds- en maatschappelijke voorzieningen toegestaan. Het voordeel van de situering van deze functies langs de Hoofdweg is dat deze goed zichtbaar en toegankelijk zijn voor bezoekers en zo onnodige verkeersbewegingen in het gebied voorkomen.

Aangezien CapelleXL is gesitueerd naast het sterke retailcluster Alexandrium kan vak A en de Hoofdweg veel beter aangesloten worden op dit gebied. In feite kan het geheel als één retailcluster beschouwd worden. Om dit mogelijk te maken is het van belang om CapelleXL verder op te waarderen. In Vak A door een opwaardering van de openbare ruimte. Voor de Corridor Hoofdweg kan het concept van een Amerikaanse strip als voorbeeld dienen, waarbij geen blinde gevels, maar open, transparante zichtlocaties worden gerealiseerd zodat meer wordt ingezet op beleving.

Vanuit het perspectief van CapelleXL als onderdeel van Alexandrium is het tevens verdedigbaar om hier de branchering te verruimen. In lijn met de schaalverkleining in de detailhandel kan daarnaast sprake zijn van een beperkt aantal kleinere vestigingen. Daarnaast kunnen ook andere functies toegestaan worden op het gebied van horeca, vrije tijds- en maatschappelijke voorzieningen. Vooral horeca heeft een belangrijke invloed op de sfeer en uitstraling van het gebied. Tot slot verdienen intensivering en verbetering van het openbaar vervoer de aandacht.

Dit rapport biedt een handzaam stroomschema om nieuwe initiatieven in het Hoofdweggebied af te wegen op wenselijkheid. Dit schema is gebaseerd op de volgende uitgangspunten:

- •

Het Hoofdweggebied komt niet in aanmerking voor de bouw van nieuwe kantoren. Herontwikkeling van bestaande kantoren naar kleine units of naar reguliere bedrijfsruimten wordt positief ontvangen.

- •

Bedrijventerreinen gerelateerde functies kunnen zich vestigen in het Hoofdweggebied volgens de kaders die in de ruimtelijk-economische structuur zijn beschreven. Dit komt neer op de vakken B, C, D, F en G voor bedrijven tot en met milieucategorie 3.2.

- •

Perifere en grootschalige detailhandelsvestigingen (PDV en GDV, zie ook bijlage 2 voor de definities), horeca en vrije tijd en maatschappelijke voorzieningen passen in vak A en vak E.

- -

PDV met als thema ‘in en om het huis’ is al toegestaan. Voor de verkoop van een nevenassortiment geldt dat het nevenassortiment niet meer bedraagt dan 20% van het netto winkelvloeroppervlak en een maximale oppervlakte heeft van 500 m².

- -

GDV (Sport en spel, Auto en fiets en Bruin- en witgoed) past onder voorwaarde dat deze branches/formules complementair zijn aan de reguliere winkelgebieden binnen Capelle aan den IJssel en de buurgemeenten. Dit is afgestemd met de gemeente Zuidplas en Rotterdam (in relatie tot Alexandrium), in twee afzonderlijke gesprekken, beide op 29 maart 2021. De provincie Zuid-Holland is overigens terughoudend met het toestaan van GDV buiten de reguliere winkelgebieden.

- -

In aanvulling, voor internethandel en een daarbij behorend afhaalloket niet passend binnen de vigerende bestemmingsplanregels geldt dat het niet meer bedraagt dan 15% van het bruto vloeroppervlak en een maximale oppervlakte heeft van 50 m² (vigerend gemeentelijk beleid).

- -

- •

Voor horeca worden maximaal 5 verkooppunten met in totaal maximaal 2.500 m² bvo toegestaan in vak A. Hiermee wordt enerzijds ruimte geboden voor zelfstandige horeca op CapelleXL/Hoofdweggebied en anderzijds voorkomen dat hier een nieuw horecaconcentratiegebied ontstaat. Met maximaal vijf verkooppunten wordt aan deze beide uitgangspunten tegemoetgekomen.

- •

Voor blurringconcepten (mengvormen tussen retail, horeca en diensten) gelden er aparte regels, waaronder ten aanzien van openingstijden en het schenken van alcohol.

- •

(Vrijetijds)voorzieningen zijn mogelijk mits grootschalig (> 500 m² bvo), daarmee passend in het profiel van CapelleXL en niet concurrerend met de reguliere winkelgebieden. Voor dergelijke grote volumes is in de reguliere winkelgebieden veelal geen plek en zijn de huisvestingslasten te hoog.

Om tot de nieuwe situatie in het Hoofdweggebied te komen stellen wij een uitvoeringsstrategie voor die is vormgegeven rond 4 O’s: de O van Ordenen, de O van Organiseren, de O van Opwaarderen en de O van Ombouwen. De 4 O’s fungeren als kapstok voor het instrumentarium en dienen als handvat om de toekomstige (ruimtelijk-economische) structuur vorm te geven.

RUIMTELIJK-ECONOMISCHE UITWERKING PER DEELGEBIED

INLEIDING

Het bestemmingsplan Hoofdweg is weinig flexibel. Daarnaast is in toenemende mate sprake van ‘branchevervaging’ en ‘blurring’ (vervagende grenzen tussen verschillende distributiekanalen). Gemeente Capelle aan den IJssel heeft behoefte aan een afwegingskader voor het vestigingsbeleid voor dit gebied dat optimaal aansluit bij nieuwe trends en ontwikkelingen, om zo leegstand tegen te gaan en het gebied toekomstbestendig te houden. Het afwegingskader voor het vestigingsbeleid dient binnen de randvoorwaarden van de wet- en regelgeving flexibel om te gaan met vestigingsaanvragen van nieuwe functies en ‘Dienstenrichtlijn-’ en ‘Omgevingswet-proof’ te zijn. In dit rapport biedt Bureau Stedelijke Planning een leidraad waarmee de gemeente Capelle nieuwe initiatieven voor het Hoofdweggebied kan afwegen.

In hoofdstuk 1 komt de huidige situatie aan bod. Hoofdstuk 2 beschrijft de ruimtelijk-economische ontwikkelingen in het gebied zoals de werkgelegenheid, trends en ontwikkelingen, de migratie van bedrijven en Hoofdstuk 3 de ruimtebehoefte van de verschillende functies en vestigingscriteria. In Hoofdstuk 4 maken we een afweging van potentiële functies voor het Hoofdweggebied: welke functies passen hier goed en welke zijn minder wenselijk? In Hoofdstuk 5 presenteren we de nieuwe ruimtelijk-functionele hoofdstructuur en branchering. In Hoofdstuk 6 bieden we middels een stroomschema een helder afwegingskader voor het afwegen van marktinitiatieven. Ook wordt dit schema getoetst aan de ruimtelijke visie en aan de richtlijnen van het bestemmingsplan. Tot slot betreft Hoofdstuk 7 de uitvoeringsstrategie.

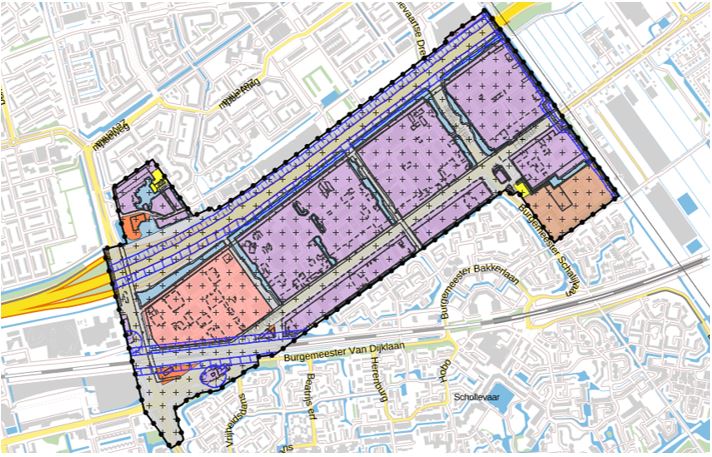

FIGUUR HUIDIGE BESTEMMINGSPLAN HOOFDWEG

1 HUIDIGE SITUATIE

1.1 GEBIEDSKENMERKEN

Bereikbaarheid

Het Hoofdweggebied is het grootste bedrijventerrein van Capelle aan den IJssel. Het is gelegen in het noordoosten van de gemeente. Door de ligging parallel langs de A20 is het gebied goed bereikbaar per auto. Buslijnen verbinden het gebied met het naastgelegen Rotterdam-Alexander. Vanaf vak A en B is het ongeveer 15 tot 20 minuten lopen naar het station Rotterdam-Alexander. Daarnaast bevindt zich ten zuiden van het Hoofdweggebied op ca. 800 meter het station Capelle Schollevaar.

Bouwjaar

Het gebied is vanaf de jaren ’80 in fasen ontwikkeld. Het laatst ontwikkelde vak, Vak G, betreft het Capelle Trade Center. Dit vak is bijna volledig uitgegeven.

Functies

Grootschalige detailhandel is vooral geconcentreerd in Vak A en E. Deze vakken behoren grotendeels tot de woonboulevard CapelleXL. De andere vakken bestaan uit een combinatie van detailhandel, bedrijfsruimten, kantoren en andere functies. Bedrijfsruimten zijn het sterkst vertegenwoordigd. Ca. 57% van de voorraad is kleinschalig (< 500 m²).

1.2 BELEIDSKADER

|

BELEIDSDOCUMENT |

AANKNOPINGSPUNTEN |

|

Omgevingsvisie (Provincie Zuid-Holland, 2020, geconsolideerd) |

• Nieuwe detailhandelsontwikkelingen concentreren binnen de centra van dorpen en steden. Uitzondering hierop zijn goederen van een aard en omvang die fysiek niet in te passen zijn in centra. • De provincie zet in op beter benutten en duurzaam functioneren van bestaande bedrijventerreinen en op het behoud van voldoende ruimte voor bedrijven in hogere milieucategorieën en watergebonden bedrijven. |

|

Strategie Werklocaties 2019-2030 (MRDH, 2018) |

• Op veel bedrijventerreinen wordt gekeken naar transformatiemogelijkheden naar wonen. Die zijn echter wel belangrijk in de ontwikkeling en behoud van de regionale werkgelegenheid. De MRDH stelt een regionaal afwegingskader vast om transformatie van bedrijventerreinen te toetsen. • De regiogemeenten versterken de kwaliteit van 100 bedrijventerreinen. Daarbij hebben 28 prioritaire locaties speciale aandacht. Het Hoofdweggebied is aangewezen als prioritaire locatie. • In het Hoofdweggebied is verruiming mogelijk van het bestemmingsplan t.b.v. andere economische functies. • Het Hoofdweggebied is vanwege de grote stappen die gezet kunnen worden bij uitstek geschikt om klassiek, kleinschalige bedrijvigheid uit de nabije omgeving te concentreren. |

|

Structuurvisie 2030 (gemeente Capelle, 2013) |

• In het Uitvoeringsprogramma is een revitaliseringsopgave opgenomen voor het Hoofdweggebied. • Beoogd wordt het gebied een aantrekkelijker aanzien te geven door gebouwen om te draaien, zodat ze meer op de Hoofdweg georiënteerd zijn, en bedrijven die qua activiteiten of uitstraling niet passen, her te bestemmen. • Momenteel wordt een Stadsvisie opgesteld, als vervanger van de Structuurvisie 2030. Hierin is het Hoofdweggebied aangeduid als kansrijk gebied voor verdere (werkgelegenheids)groei en versterking van de koppeling snelwegontsluiting NS-stations en de aansluiting op de doorontwikkeling van de Alexanderknoop. Ook worden innovatieve vervoersoplossingen bekeken om de laatste kilometer van OV naar bestemming te overbruggen. |

|

Stadsvisie Capelle (ontwerp, juni 2021) |

• Het Hoofdweggebied is aangeduid als kansrijk gebied voor verdere (werkgelegenheids)groei en versterking van de koppeling snelwegontsluiting NS-stations en de aansluiting op de doorontwikkeling van de Alexanderknoop. • Ook worden innovatieve vervoersoplossingen bekeken om de laatste kilometer van OV naar bestemming te overbruggen. |

|

Bestemmingsplan Hoofdweg (gemeente Capelle, 2013) |

• Het 100 hectare grote gebied is deels bestemd als bedrijventerrein (55 ha), deels als detailhandel (13 ha) en voor een klein deel als horeca (1 ha). • Vak A is bestemd voor de vestiging van grootschalige en volumineuze detailhandel (‘detailhandel – woonboulevard’). In andere vakken is op de gronden langs de Hoofdweg de bestemming verruimd met de gebiedsaanduiding ‘detailhandel – volumineus’. • In Vak B, C, D en G zijn bedrijven tot en met milieucategorie 3.2 toegestaan. In Vak E en F zijn bedrijven tot en met milieucategorie 2 toegestaan. • In het bestemmingsplan wordt uitbreiding van maatschappelijke functies niet wenselijk geacht, gezien het bedrijventerrein voor bedrijven behouden moet blijven. De woningen in het gebied met een wijzigingsbevoegdheid en de aanduiding ‘bedrijfswoning’ worden verwijderd wanneer de woning niet meer in gebruik is. |

|

Structuurvisie Detailhandel (gemeente Capelle, 2015) |

• PDV CapelleXL (Vakken A en E) kan met name voor echt volumineuze artikelen en grootschalige vrije tijdsvoorzieningen een geschikte vestigingslocatie zijn. Horeca kan in beperkte mate worden toegestaan. • Verruiming van de branchering draagt niet bij aan het functioneren van de woonboulevard. Om de samenhang van de woonboulevard te behouden wordt gericht op concentratie van het winkelaanbod in een beperkter gebied. |

|

BIZ plan CapelleXL 2021-2025 (CapelleXL, 2015) |

De BIZ kent voor de periode 2021-2025 de volgende speerpunten: • Veiligheid/Keurmerk Veilig Ondernemen (KVO) • Kwalitatief duurzaam beheer buitenruimte • Gebiedsontwikkeling, gebiedsinrichting en branding • Communicatie bevordering tussen en met de ondernemers |

|

Collegebesluit 31 januari 2017 (gemeente Capelle) |

• Het college heeft besloten om onder voorwaarden in vak A horeca toe te staan die past in categorie 1 (winkelgebonden horeca). • Het totaal van daghoreca in vak A mag niet meer bedragen dan 500 m². |

|

Programma Economie (gemeente Capelle, 2018) |

• Ambities van de gemeente Capelle zijn onder meer om beter voorbereid te zijn op toekomstige veranderingen en te zorgen voor moderne detailhandel die past bij schaalniveau Capelle. • Capelle wil de aantrekkingskracht als vestigingsplaats voor wonen en werken versterken. Bijvoorbeeld door te stimuleren dat er meer horeca komt in Capelle en de binding van de eigen bevolking aan Capelle voor de niet-dagelijkse boodschappen te versterken. Onder andere op de Hoofdweg willen de gemeente toe naar flexibelere bestemmingsplannen voor moderne PDV-concepten. • Capelle profileert zich, bijvoorbeeld met het Hoofdweggebied, als ideale locatie voor een hub voor elektrische stadsdistributie in Capelle zelf en richting o.a. Rotterdam (last mile). |

2 RUIMTELIJK-ECONOMISCHE ONTWIKKELINGEN

In dit hoofdstuk komen de ruimtelijk-economische ontwikkelingen in het gebied zoals de werkgelegenheid, trends en ontwikkelingen en de migratie van bedrijven aan bod. Allereerst lichten we de impact van corona kort toe.

|

De impact van de coronacrisis Afgelopen jaar heeft de Coronacrisis gezorgd voor veel onzekerheid in de wereld. Nederland zat in een intelligente lockdown en commerciële voorzieningen bleven gedurende lange tijd dicht. Inmiddels is een aantal commerciële voorzieningen weer (deels) geopend met aangepaste maatregelen, waardoor veel voorzieningen nog niet op ‘volle kracht’ functioneren. Voor bedrijven is thuiswerken waar mogelijk de norm. De onzekerheden voor voorzieningen en werkfuncties zijn groot. Het is onbekend hoe lang de crisis en de daarbij komende maatregelen nog doorgaan. Daarbij is het onzeker welke blijvende effecten dit voor de verschillende sectoren kan hebben. Onderstaand is per functie kort ingegaan op de situatie en mogelijke (blijvende) effecten. Ten aanzien van werkfuncties zijn de gevolgen voor de kantorenmarkt naar verwachting groter dan voor de bedrijfsruimtemarkt. Tijdens de coronacrisis is het kantoorgebruik sterk afgenomen. Naar verwachting blijft thuiswerken onder een deel van de werknemers de nieuwe standaard. Anderzijds is er op kantoren meer ruimte nodig om afstand te houden en daarnaast kan de vraag naar kantoorruimte dichtbij huis toenemen. Bovendien komt naar verwachting de ontmoetingsfunctie en leerfunctie meer centraal te staan. Voor bedrijven verschilt de impact sterk per sector. De export van goederen is fors gedaald en dit raakt veel bedrijfssectoren. Bezorging en webshops zagen echter een groei, door de sterke toename van e-commerce. Door de coronacrisis zal daarnaast mogelijk een ontwikkeling van deglobalisering ontstaan met het doel om meer zelfvoorzienend en minder afhankelijk van andere landen te zijn. Er wordt veel gevraagd van de ondernemerskracht, creativiteit en financiële buffers van ondernemers in de detailhandel. Ondanks de steunmaatregelen van het kabinet zal het aantal faillissementen toenemen. Dit is iets dat al gaande was, maar wordt momenteel versneld. Daarbinnen is er wel sprake van een gedifferentieerd beeld:

Daarbij is het opvallend dat voornamelijk de grote en voorheen zo aantrekkelijke binnensteden hard worden geraakt. Door de afstandsmaatregelen blijven bezoekers weg en zijn mensen geneigd dicht bij hun huis te winkelen. De concurrentieslag met het online-aanbod krijgt daarbij een extra impuls nu de consument nog meer went aan deze manier van boodschappen doen en winkelen. Ook vinden klanten ruim opgezette supermarkten en andere winkels prettiger. De verwachting is dat mensen gewend raken aan de ruime opzet van deze winkels en hier wellicht deels aan vast zullen houden. Horeca is een van de hardst getroffen sectoren van de coronacrisis. Als een van de weinige sectoren zijn zij namelijk verplicht gesloten (geweest). Verschillende horecazaken zijn wel bezig met andere verdienmethoden als het thuisbezorgen van maaltijden. Ook toen zij wel weer (deels) open mochten, hadden zij nog te maken met belemmeringen, doordat binnen en op het terras de anderhalve meter afstand moest worden nageleefd. Veelal werden bestaande terrassen (tijdelijk) uitgebreid op normaal open delen van pleinen. Voor de lange termijn blijft het voor de horeca onzeker. De sector zal deels afhankelijk zijn van het vaccin voordat zij weer volledig kunnen gaan draaien. Voor zaken die normaliter enkel of vooral in de avond en nacht (uitgaanspubliek) hun omzet moeten behalen, kan het doordat zij helemaal niet open kunnen een versnelde sterke uitval betekenen. |

2.1 ONTWIKKELING WERKGELEGENHEID EN AANTAL VESTIGINGEN

CAPELLE AAN DEN IJSSEL

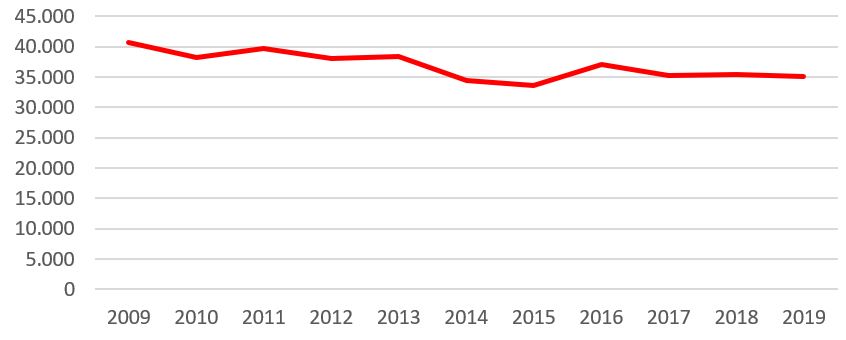

De werkgelegenheid in Capelle aan den IJssel is tussen 2009 en 20191 met ca. 14% afgenomen. Vooral in 2013 was sprake van een sterke daling. Naar sector is met name in de bouwsector en de zakelijke dienstverlening het aantal banen fors afgenomen. De werkgelegenheid heeft zich in 2015 redelijk hersteld, maar nam daarna weer licht af (Figuur 1).

In tegenstelling tot de werkgelegenheid, is het aantal vestigingen sterk toegenomen (+44%). Dit komt vooral door een toename van het aantal kleine bedrijven.

FIGUUR 1: ONTWIKKELING WERKGELEGENHEID GEMEENTE CAPELLE AAN DEN IJSSEL, 2009-2019

Bron: LISA, bewerking Bureau Stedelijke Planning

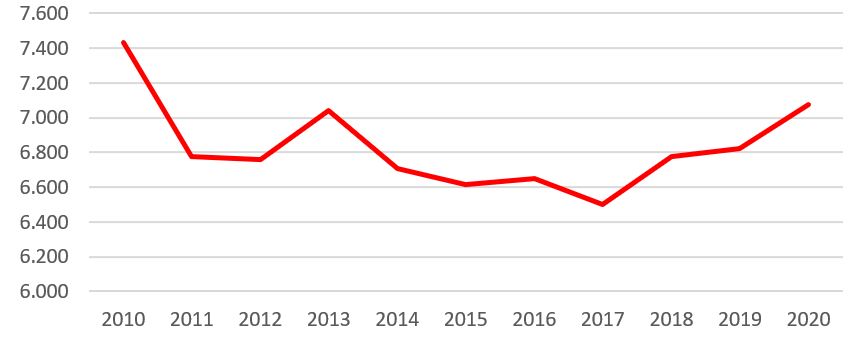

HOOFDWEGGEBIED

In 2020 telde het Hoofdweggebied ca. 7.080 banen. In de afgelopen tien jaar is de werkgelegenheid met ca. 5% afgenomen. Sinds 2017 is er echter wel sprake van een toename van de werkgelegenheid (Figuur 2). Deze cijfers geven enigszins een vertekend beeld omdat er in de afgelopen jaren een sterke toename was van het aantal ZZP’ers. Over het algemeen staan deze niet geregistreerd op een adres in het Hoofdweggebied. Hierdoor is in de praktijk sprake van een werkgelegenheid die groter is dan uit de cijfers blijkt. De gemeente Capelle telt ca. 2.900 zzp’ers (CBS, 2020).

FIGUUR 2: ONTWIKKELING WERKGELEGENHEID HOOFDWEGGEBIED 2010-2020

Bron: Gemeente Rotterdam (2021)

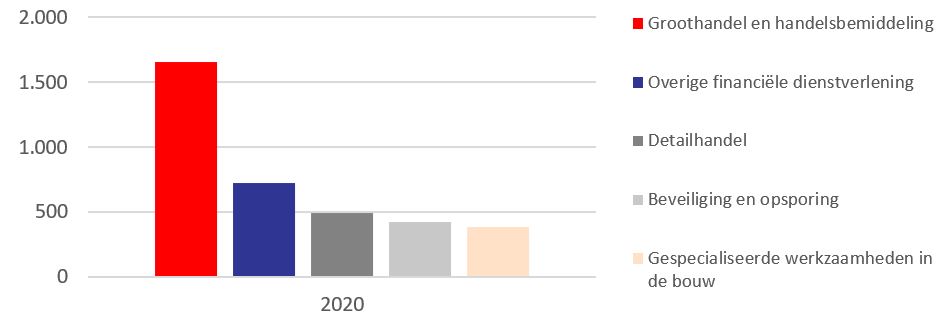

De sector groothandel en handelsbemiddeling kent sinds 2010 een afname van het aantal banen van 19%, maar is nog steeds de sector met de grootste werkgelegenheid in het Hoofdweggebied (Figuur 3).

FIGUUR 3 SECTOREN MET DE MEESTE WERKGELEGENHEID IN HET HOOFDWEGGEBIED (2020)

Bron: Gemeente Rotterdam (2021)

2.2 SECTORALE VERSCHUIVINGEN

CAPELLE AAN DEN IJSSEL

- •

In de periode 2009-2019 nam het aantal banen zowel in bedrijventerreinen gerelateerde als in kantoorhoudende sectoren2 af.

- •

Banen in bedrijventerreinen gerelateerde sectoren3 beslaan 24% van de totale werkgelegenheid in Capelle. Dit komt redelijk overeen met het nationale cijfer (28%).

- •

In de periode 2009-2019 was de daling van de werkgelegenheid het sterkst in de bouw (-51%), het goederenvervoer (-38%) en overige zakelijke dienstverlening (-37%). Met name de daling in de overige zakelijke dienstverlening is opvallend, gezien de landelijke stijging in de afgelopen tien jaar (+7%).

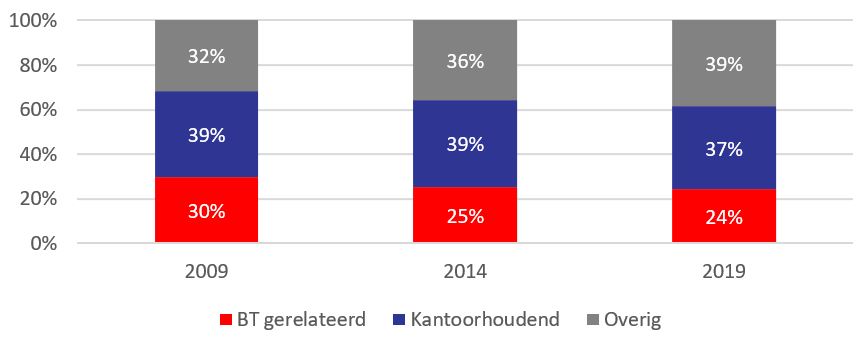

FIGUUR 4: SECTORALE VERSCHUIVINGEN WERKGELEGENHEID CAPELLE AAN DEN IJSSEL

Bron: LISA, bewerking Bureau Stedelijke Planning*

* Overige functies bestaan uit de sectoren die niet tot kantoorhoudende of bedrijfsruimte gerelateerde sectoren behoren, zoals detailhandel, cultuur, sport, recreatie en gezondheidszorg

HOOFDWEGGEBIED

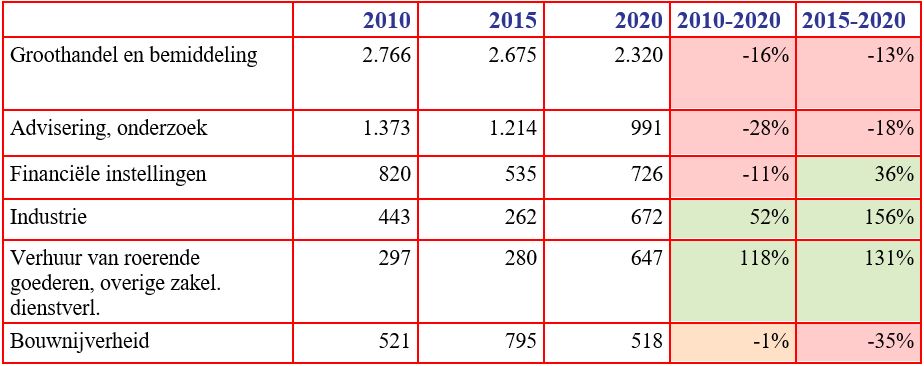

Over het algemeen nam ook in het Hoofdweggebied de werkgelegenheid in bedrijventerrein gerelateerde sectoren af. De sector Verhuur van roerende goederen en Overige zakelijke dienstverlening was met ca. 350 extra banen absoluut bezien de grootste groeier.

In de afgelopen vijf jaar is de werkgelegenheid relatief sterk afgenomen in de bouwnijverheid (Tabel 1). Opvallend is de sterke toename van de werkgelegenheid in de sectororen Verhuur van roerende goederen en overige zakelijke dienstverlening en in de industrie.

TABEL 1: WERKGELEGENHEID SECTOREN MET MINSTENS 500 BANEN IN 2020

Bron: Gemeente Rotterdam (2021)

2.3 BRANCHEVERVAGING, BLURRING

Blurring is het Engelse woord voor vervagen en het wordt gebruikt om de vervagende grenzen tussen verschillende distributiekanalen aan te geven: horeca (foodservice) en detailhandel, detailhandel en groothandel, logistiek en detailhandel. Door veranderingen in de samenleving, nieuwe technieken en de omzetontwikkelingen in de retail is blurring in opkomst. Probleem is echter dat regelgeving vaak nog de mogelijkheden voor het mengen van detailhandel, horeca en dienstverlening belemmert.

Blurring in de foodretail

Blurring is een fenomeen dat zeker niet als een hype mag worden weggezet. Vervagende grenzen tussen sectoren en branches is iets van alle tijden. De bekendste vorm van blurring is die tussen foodretail (supermarkt en speciaalzaak) enerzijds en foodservices (horeca) anderzijds. Voorbeelden zijn: Jumbo Foodmarkt, Dekamarkt World of Food en Stach.

Blurring in de non-foodretail

Ook is er blurring buiten de foodsector. Ondernemers buiten de dagelijkse sector zien dat food aan populariteit wint en pakken hun kans. Dit gebeurt op zeer uiteenlopende manieren. Van de boekhandel die ook koffie en broodjes serveert tot toetreders van buiten de traditionele retailsector (vooral vanuit de logistiek). Denk aan Hello Fresh en Uber-eats, de taxi-app die nu ook eten van restaurants in Amsterdam thuis bezorgt en aan Amazon Fresh die vanuit de VS zijn activiteiten naar Europa heeft uitgebreid.

Blurring in de horeca

Horeca maakt meer en meer onderdeel uit van andere sectoren. Anderzijds is er ook binnen de sector sprake van vervaging. Horecagelegenheden mengen verschillende functies of veranderen hun concept naar tijdstip. Zo zijn er verschillende dag-horecagelegenheden die ’s nachts de tafels aan de kant zetten voor een feestje.

2.4 TRENDS EN ONTWIKKELINGEN

Bedrijfsruimtemarkt

- •

Groei eenmanszaken: de afgelopen jaren is het aantal bedrijven toegenomen. De groei zit vooral in het aantal eenmanszaken (CBS, 2020). Hierdoor stijgt de vraag naar kleinschalige bedrijfsruimten, terwijl het aanbod hiervan beperkt is. Door de opkomst van bedrijfsverzamelgebouwen hebben kleinere bedrijven de mogelijkheid zich te vestigen op bedrijventerreinen. Door de flexibele indeling kan de gebruikte oppervlakte aangepast worden aan de wensen van het bedrijf.

- •

Veroudering bedrijventerreinen: een groot deel van de bedrijventerreinen in Nederland heeft te maken met veroudering, omdat onvoldoende geïnvesteerd is in de kwaliteit van bedrijventerreinen en -vastgoed. Hierdoor ligt nu een omvangrijke revitaliseringsopgave. Veel beschikbaar vastgoed is gerealiseerd als maatwerk voor een specifieke gebruiker en is daardoor moeilijk afzetbaar. De kwaliteit van de openbare ruimte en van het vastgoed in het Hoofdweggebied is redelijk op orde.

- •

Toename functiemenging: op bedrijventerreinen vindt in toenemende mate functiemenging plaats. Door beperkingen in beleid- en regelgeving is functiemenging niet altijd makkelijk te realiseren. Ook beperkt functiemenging de vestigingsmogelijkheden voor bedrijven met hogere milieucategorieën.

- •

Kwaliteit: de kwaliteit van de arbeidsmarkt, kennis en bereikbaarheid nemen in belang toe. Ook stellen ondernemers steeds hogere eisen aan de kwaliteit van de bedrijfsomgeving en het vastgoed. Door gunstige prijs-kwaliteitsverhouding verkiezen ondernemers nieuwbouw boven een bedrijfspand uit de bestaande voorraad.

Kantorenmarkt

- •

Vervangingsmarkt: de Nederlandse kantorenmarkt is de afgelopen periode veranderd van een uitbreidingsmarkt naar een vervangingsmarkt. Kantoorhoudende bedrijven geven inmiddels de voorkeur aan centrumlocaties.

- •

Flexibiliteit: een belangrijk vestigingscriterium voor kantoren is flexibiliteit in omvang en indeling van de kantoorruimte waardoor snel kan worden ingespeeld op nieuwe trends, zoals flexwerken. Flexibele kantoren, waar ruimten voor verschillende perioden kunnen worden verhuurd, zijn in opmars.

- •

Duurzaamheid: in het kader van het Energieakkoord wordt een energielabel C voor kantoren vanaf 2023 verplicht (en op termijn ook energielabel A). Dit betekent dat de komende periode sprake zal zijn van een omvangrijke verduurzamingsopgave waarvoor investeringsafwegingen nodig zijn.

- •

Smart offices: smart offices zijn in opkomst. Hierbij wordt door slimme toepassingen het kantoorgebruik gemonitord zodat verlichting, verwarming en ventilatie zijn afgestemd op het gebruik. Smart offices leiden tot een efficiënter energiegebruik en een productievere werkomgeving (Cushman & Wakefield, 2017).

- •

Thuiswerken en digitalisering: mede als gevolg van de coronacrisis heeft thuiswerken en digitalisering een vlucht genomen. Inmiddels is de meeste kantoorhoudende werkgelegenheid hierop aangepast en zal het thuiswerken naar verwachting ook na de coronacrisis deels de standaard blijven.

Detailhandel

- •

Internetwinkelen: enkele jaren geleden nog een betrekkelijk beperkt fenomeen, maar het neemt inmiddels al meer dan 10% van de non-food bestedingen in. Wij verwachten een verdere groei naar 25%, deels door technologische ontwikkelingen, deels ook doordat een toenemende aantal consumenten is opgegroeid met internet, en dus ook zeer vertrouwd is met e-shopping.

- •

Lagere behoefte aan fysieke winkels: ingrijpende veranderingen zoals internetwinkelen leiden tot een structureel lagere behoefte aan fysieke winkels en veranderingen in de aard van de winkels. Nieuwe concepten als afhaalpunten en pick-up points, al dan niet geïntegreerd in bestaande winkels of winkelgebieden, komen op. Ook ‘experience’ wint aan belang.

- •

Food wint aan belang: waar de niet-dagelijkse detailhandel door generieke ontwikkelingen onder druk staat, drukt de foodsector juist een steeds groter stempel op winkelgebieden, ook (of juist) in de grote stad. De merendeels jonge en hoogopgeleide bevolking met een grootstedelijke levensstijl identificeert zich sterk met zijn eetgedrag (“Food is the new fashion”) en leeft sterk bij de dag.

Vrije tijd

- •

Toenemende branchevervaging: bijvoorbeeld een mix van educatie en entertainment en uitjes voor de hele familie.

- •

Klantbeleving: de juiste combinatie van prijs en kwaliteit en focus op de juiste doelgroep zijn doorslaggevend voor een succesvol business model.

- •

Horeca is groeisector: de omzet van Nederlandse horecazaken is sinds 2011 elk jaar toegenomen, zowel van logiesverstrekking als van eet en drinkgelegenheden. De coronacrisis heeft een grote impact (gehad) op de horeca door lock downs en grote beperkingen in het aantal bezoekers. Nu de maatregelen zijn/worden opgeheven en de vaccinatiegraad stijgt is de verwachting dat de omzet weer snel op het oude niveau is. Lessen uit de coronacrisis zijn: meer ruimte voor terras, flexibele indeling van (buiten)ruimte en mogelijkheden afhalen en bezorgen.

- •

Schaalvergroting en ketenvorming in de horeca: deze ontwikkeling vindt op twee manieren plaats. Zo is er sprake van ketenvorming als succesvolle concepten verschillende vestigingen met hetzelfde concept openen. De schaal hierin is divers, van internationaal (zoals Starbucks) tot regionaal schaalniveau, met enkele vestigingen in de regio. Daarnaast is er ook minder zichtbare ketenvorming. Succesvolle ondernemers starten vestigingen met verschillende namen en iets afwijkende concepten.

- •

Kamerprijzen en beleving van hotels: een uitgekiende prijsstelling en beleving worden steeds belangrijker: de consument van nu wil een kwalitatief zo goed mogelijk product tegen een zo scherp mogelijke prijs. Enkel voor een uniek product dat een bijzondere herinnering of beleving creëert, is de consument nog bereid om een meerprijs te betalen. Gevolgen van deze trend:

- -

Opkomst van lowbudgethotels zonder extra voorzieningen

- -

Als tegenreactie hierop: hotels met meer beleving, thematisering en luxe

- -

2.5 MIGRATIE BEDRIJVEN EN AANVRAGEN

In deze paragraaf behandelen we de in- en uitstroom van bedrijven in het Hoofdweggebied en de aanvragen voor nieuwe initiatieven die zich hebben aangediend.

IN- EN UITSTROOM VAN BEDRIJVEN IN HET HOOFDWEGGEBIED

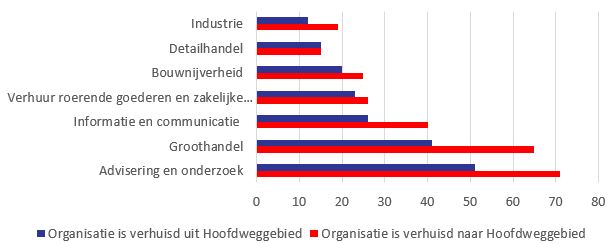

- •

In de afgelopen periode verhuisden er meer bedrijven naar het Hoofdweggebied dan dat er bedrijven vertrokken. Dit geldt voor vrijwel alle sectoren.

- •

Zowel de instroom als de uitstroom was het grootst voor Advisering en onderzoek.

- •

Alleen de detailhandel kende van de grote sectoren even veel uit- als instroom (Figuur 5).

FIGUUR 5: IN- EN UITSTROOM IN HOOFDWEGGEBIED VOOR DE GROOTSTE SECTOREN, 2011-2021

Bron: Vastgoeddata (2021)

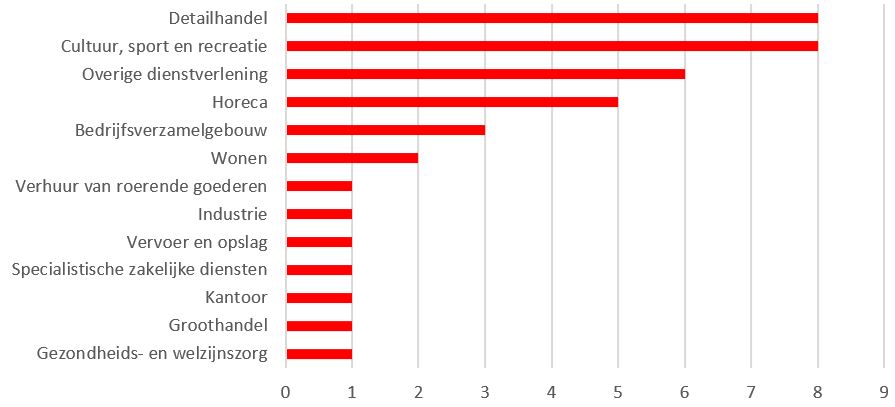

AANVRAGEN INITIATIEVEN

De meeste aanvragen in de periode 2013-2018 in het Hoofdweggebied kwamen voort uit de volgende sectoren (deze zijn niet allemaal geaccordeerd):

- •

Detailhandel: waaronder de uitbreiding van een bakkerij en de vestiging van een schoenen- en modewinkel.

- •

Cultuur, sport en recreatie: sterke nadruk op sport, waaronder sportscholen, personal training en yoga.

- •

Overige dienstverlening: wellness accommodatie, beauty salon, zonnestudio, kerk en buurthuis.

- •

Horeca: naast migrantenhotels ook bijvoorbeeld aanvullende horecagelegenheden, zoals een kleine lunchbar. Aanvullende horecagelegenheden zijn hier niet meegerekend.

FIGUUR 6: AANVRAGEN INITIATIEVEN HOOFDWEGGEBIED NAAR SECTOR 2013-2018

Bron: Gemeente Capelle aan den IJssel (2018), bewerking Bureau Stedelijke Planning

2.6 CONCLUSIES

- •

De werkgelegenheid in Capelle aan den IJssel is de laatste tien jaar afgenomen (-10%), terwijl het aantal vestigingen juist is toegenomen (+68%). Deze ontwikkeling komt mede voort uit een toename van het aantal ZZP’ers.

- •

In het Hoofdweggebied is de sector groothandel en handelsbemiddeling ondanks een afname, nog steeds de sector met de meeste werkgelegenheid.

- •

In de periode 2009-2019 is het aandeel werkgelegenheid dat kantoorhoudend is of gerelateerd is aan bedrijventerreinen, gedaald. De werkgelegenheid in overige functies is gestegen. Dit duidt op een toenemende functiemenging.

- •

Door veranderingen in de samenleving, nieuwe technieken en de omzetontwikkelingen in de retail is blurring in opkomst, maar regelgeving belemmert vaak nog de mogelijkheden.

- •

In de afgelopen periode verhuisden er (in vrijwel alle sectoren) meer bedrijven naar het Hoofdweggebied dan dat er bedrijven vertrokken.

- •

De meeste aanvragen in de afgelopen vijf jaar in het Hoofdweggebied kwamen voort uit sectoren die niet van oudsher op een bedrijventerrein zijn gevestigd, zoals detailhandel, sport en horeca.

3 RUIMTEBEHOEFTEN

In dit hoofdstuk zijn de ruimtebehoefte aan de verschillende functies en de vestigingscriteria in beeld gebracht op basis van bestaande marktonderzoeken.

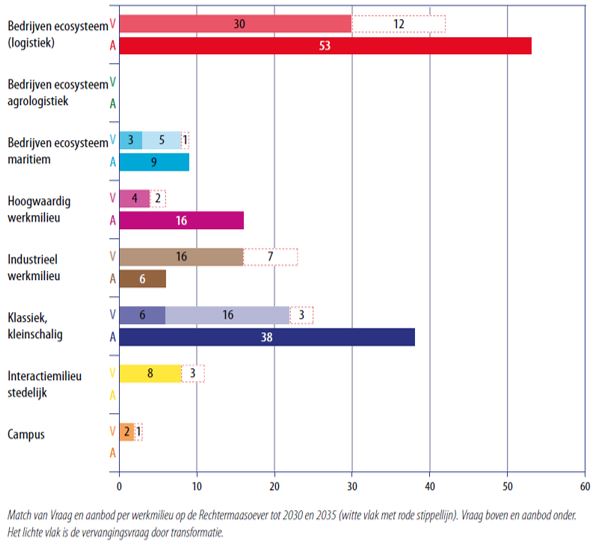

3.1 BEDRIJVENTERREIN GERELATEERDE BEDRIJVEN

- •

Kwantitatief is er een goede match in vraag en aanbod van bedrijventerreinen op de Rechtermaasoever.

- •

Om vraag en aanbod kwalitatief gezien meer in evenwicht te brengen kunnen terreinen geherprofileerd worden.

FIGUUR 7 VRAAG EN AANBOD PER WERKMILIEU OP DE RECHTERMAASOEVER

Bron: Strategie Werklocaties MRDH 2019-2030 (december 2018)

Bekeken vanuit de marktbehoefte betekent dit dat er een beperkte marktbehoefte aan bedrijventerreinen bestaat voor het Hoofdweggebied. Er bestaan wellicht kansen om een rol te spelen in het faciliteren van bedrijven in het industrieel werkmilieu.

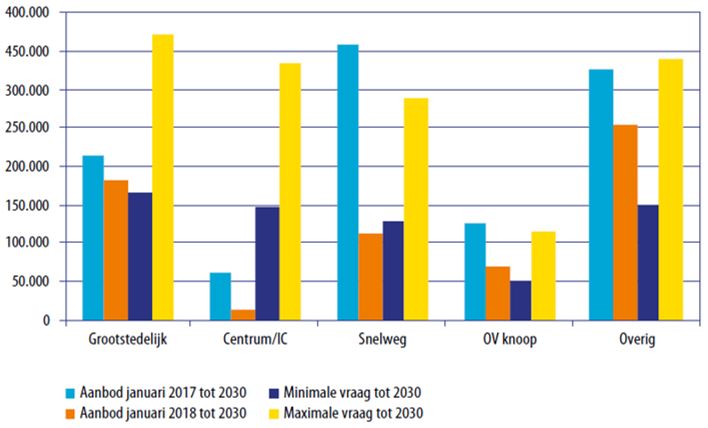

3.2 KANTOREN

- •

Sinds 2017 is het aanbod van kantoren in de regio Rotterdam flink gereduceerd door het verdunnen van de voorraad (sloop en transformatie) en het verlagen van de plancapaciteit.

- •

Vooral op snelweglocaties is flink gereduceerd in het aanbod.

- •

Dit leidt ertoe dat het aanbod ver achterblijft op de vraag naar kantoren op snelweglocaties, zoals het Hoofdweggebied (Figuur 8).

- •

De MRDH zet primair in op het versterken van grootstedelijke locaties. Secundair gaat het om het optimaliseren van snelweglocaties en OV-knooppunten.

FIGUUR 8 VRAAG EN AANBOD KANTOREN TOT 2030 IN ROTTERDAMSE REGIO

Bron: Strategie Werklocaties MRDH 2019-2030 (december 2018)

Dit betekent dat er tot 2030 een extra behoefte bestaat aan kantoren op snelweglocaties, zoals het Hoofdweggebied. Wel krijgen grootstedelijke locaties prioriteit bij nieuwbouw, zoals het Central Business District van Rotterdam en centrum/stationslocaties.

3.3 DETAILHANDEL

In het adviesrapport van DTNP uit 2017 (Detailhandel Zuid-Holland) is de kwantitatieve en kwalitatieve behoefte voor detailhandel in Capelle aan den IJssel in beeld gebracht.

Kwantitatieve behoefte aan detailhandel in Capelle aan den IJssel4

- •

De kwantitatieve uitbreidingsvraag in Capelle aan den IJssel tot 2022 bedraagt circa 2.500 m² wvo in de dagelijkse sector.

- •

In de niet-dagelijkse sector bestaat een overschot aan meters, vooral in de branchegroep In en om het huis. De branches Mode en luxe en Vrije tijd zijn min of meer in evenwicht.

- •

In harde bestemmingsplannen en direct uitgeefbare kavels is nu 2.200 m² wvo dagelijkse en 2.300 m² wvo niet-dagelijkse beschikbaar in Capelle aan den IJssel.

TABEL 2: UITSPLITSING UITBREIDINGSVRAAG NAAR TYPE DETAILHANDEL T/M 2022

|

TYPE DETAILHANDEL |

UITBREIDINGSVRAAG |

HARD PLANAANBOD |

UITBREIDINGSRUIMTE |

|

Dagelijks |

2.550 m² wvo |

2.200 m² wvo |

350 m² wvo |

|

Niet-dagelijks |

-28.050 m² wvo |

2.300 m² wvo |

-30.350 m² wvo |

|

Mode en luxe |

-400 |

- |

- |

|

Vrije tijd |

-250 |

- |

- |

|

In en om het huis |

-23.450 |

- |

- |

|

Overig |

-3.950 |

- |

- |

Bron: Detailhandel Zuid-Holland (p. 60), DTNP (2017); bewerking Bureau Stedelijke Planning

Er is maar zeer beperkt ruimte voor extra detailhandel in Capelle. Dat neemt niet weg dat verdere concentratie van winkelvoorzieningen wel mogelijk én gewenst is. Voor PDV en GDV (onder voorwaarden) is CapelleXL (vak A en E) de aangewezen plek voor verdere concentratie. Dagelijkse detailhandel en Mode & luxe hoort binnen de reguliere winkelgebieden, de Koperwiek of in de wijkwinkelcentra.

Kwalitatieve behoefte

In de verschillende branches bleek tot 2022 geen uitbreidingsruimte te bestaan. Wel is verplaatsing van (solitaire) winkels naar CapelleXL (of Alexandrium) en een kwalitatieve verbetering (van het aanbod) welkom. Hierin passen hybride concepten (waarin detailhandel, horeca en ambacht/dienstverlening worden gemengd) als ook de toevoeging van horeca en vrije tijd.

Door te investeren in CapelleXL/Alexandrium (naast Centrum Capelle en de wijkcentra) én overtollige meters op kansarme locaties te transformeren ontstaat een meer vitale structuur. Deze beleidslijn vraagt:

- •

nog meer dan nu perifere en grootschalige detailhandel te concentreren aan CapelleXL/Alexandrium, waarvoor ook afstemming met en commitment vanuit de regio en Provincie nodig is.

- •

geen medewerking te verlenen aan nieuwe initiatieven voor perifere en grootschalige en perifere detailhandel buiten CapelleXL.

- •

plancapaciteit op plekken waar geen detailhandel gewenst is terug te dringen, door de detailhandelsbestemming te wijzigen naar niet-detailhandelsfuncties.

- •

solitaire winkels te bewegen om te verplaatsen naar CapelleXL/Alexandrium (of de stadscentra).

3.4 HORECA

- •

De behoefte aan horeca in Capelle aan den IJssel is gebaseerd op een benchmark (Horeca DNA, 20195) van een zestal vergelijkbare steden6 qua inwoneraantal, opzet en ligging nabij een grote stad in de Randstad.

- •

Capelle aan den IJssel heeft circa 61 horecavestigingen. Gemiddeld zijn dit 9,1 vestigingen per 10.000 inwoners. Dit ligt fors lager dan het landelijk gemiddelde (24 vestigingen), maar ook een stuk lager dan het gemiddelde in de benchmark (14,6). Om op het niveau van de benchmark te komen kunnen er in Capelle aan den IJssel 39 horecavestigingen worden toegevoegd. Met een gemiddelde oppervlakte van 206 m² bvo, gaat het om een uitbreidingsruimte van circa 7.900 m² bvo.

- •

Er is uitbreidingsvraag in zowel de drankensector, fastservicesector en restaurants, met accent op de drankensector (Tabel 3).

TABEL 3 UITSPLITSING UITBREIDINGSVRAAG NAAR TYPE SECTOR IN DE HORECA

|

SECTOR |

VESTIGINGEN |

GEMIDDELD VESTIGINGEN BENCHMARK |

UITBREIDINGSVRAAG IN VESTIGINGEN |

|

Dranken |

15 |

34 |

19 |

|

Fastservice |

25 |

39 |

14 |

|

Restaurant |

21 |

27 |

6 |

|

Totaal horeca |

61 |

100 |

39 |

Bron: Horeca DNA (2018), bewerking Bureau Stedelijke Planning

3.5 VRIJE TIJDSVOORZIENINGEN

- •

De bestedingen in de vrijetijdsindustrie zijn fors. Nederlandse huishoudens geven rond de 20% van hun besteedbare inkomen uit in deze sector. Het aandeel groeit structureel.

- •

De sector is in de coronacrisis zwaar getroffen door de gedwongen sluitingen (de lockdowns) en beperking van bezoekersaantallen. Na enige hersteltijd is de verwachting dat de vrijetijdsmarkt weer aantrekt.

- •

In kwantitatieve zin laat de behoefte aan vrijetijdsvoorzieningen zich moeilijk bepalen. Deze hangt sterk samen met (een) potentiële exploitant(en). Concepten met een hoge mate van uniciteit creëren een eigen, nieuwe vraag.

- •

De bestedingen aan vrije tijd nemen toe. Het Hoofdweggebied is een goed bereikbare locatie met diverse grote panden. Het gebied leent zich daarom goed voor grootschalige vrije tijdsconcepten. Ook verdiepingsmeters komen in beeld voor diverse aanbieders. Met de toevoeging van grootschalige vrije tijdsconcepten ontstaat een meer gemengd, levendig en toekomstbestendig gebied.

- •

We stellen dan ook voor ruimte te reserveren voor grootschalige vrije tijdsvoorzieningen in het Hoofdweggebied, in het bijzonder in CapelleXL. Het gaat bijvoorbeeld om klimmuren, bouldering, trampoline springen, hoogteparcours (horizontaal klimmen), (indoor) soccer, rescue games, indoor speelparadijs, (VR)Arcade, active gaming, lasergame, en dergelijke.

3.6 MAATSCHAPPELIJKE VOORZIENINGEN

Het aantal huishoudens in Capelle aan den IJssel groeit. In de periode 2021-2030 neemt het aantal huishoudens naar verwachting met ca. 2.930 toe.7 Dit leidt tot een groeiende behoefte aan maatschappelijke voorzieningen8. Ook in de omgeving van het Hoofdweggebied worden woningen toegevoegd, zoals in het Roer-Barbizon gebied. Hier zijn al ca. 174 appartementen gerealiseerd. Verder wordt het pand aan de Barbizonlaan 50 getransformeerd tot een zorghotel en komen er nieuwbouwwoningen aan het Roer.9 Naar verwachting bestaat hiermee een behoefte aan maatschappelijke voorzieningen in het Hoofdweggebied.

3.7 VESTIGINGSCRITERIA

- •

Goed (multimodaal) bereikbaar zijn voor bezoekers, een groot marktbereik hebben en voldoende parkeervoorzieningen zijn van groot belang voor alle type functies.

- •

Duurzaamheid wordt steeds belangrijker. Voor bedrijfsruimten vanuit het oogpunt van kwaliteit en efficiëntie, voor kantoren gaan er zelfs verplichte energielabels gelden. Ook voor andere sectoren groeit dit in belang.

- •

Het onderscheidend vermogen (imago) wordt steeds belangrijker. Een goede zichtbaarheid en een hoogwaardige kwaliteit van vastgoed en omgeving hoort daarbij.

- •

Steeds meer waarde wordt gehecht aan de mogelijkheid tot flexibele indeling van bedrijfspanden en kantoren. Wanneer de indeling en het vloeroppervlakte naar wens kunnen worden aangepast, kan een pand geschikt worden gemaakt voor een groter aantal bedrijven. Dit vergroot de marktkansen. Ook de opkomst van flexwerken speelt hierbij een voorname rol.

- •

Voorzieningen trekken bezoekers aan. Bezoekers maken graag tussen het winkelen door, dan wel spontaan of gepland, gebruik van horecagelegenheden. Ook voor kantorengebruikers is een goed voorzieningenniveau steeds meer van belang.

- •

Door clustering van gelijksoortige bedrijven bevordert de herkenbaarheid, de kennisuitwisseling en de kwaliteit van de arbeidsmarkt. Door clustering van meerdere detailhandelsvestigingen bij elkaar kan worden geprofiteerd van elkaars klanten en imago. Ook horecavoorzieningen clusteren zich graag in de nabijheid van elkaar om dit een extra aantrekkingskracht heeft op bezoekers.

- •

De zichtbaarheid van een winkel en een horecagelegenheid is van belang omdat bezoekers veelal kiezen voor de horecagelegenheid die het meeste opvalt.

3.8 CONCLUSIES

- •

Bedrijventerreinen: er bestaat een evenwicht op de markt voor bedrijventerreinen. Hiermee bestaat er een beperkte tot geen marktbehoefte aan bedrijventerreinen voor het Hoofdweggebied. Wellicht bestaan er kansen om een rol te spelen in het faciliteren van bedrijven in het industrieel werkmilieu.

- •

Kantoren: tot 2030 bestaat er een extra behoefte aan kantoren op snelweglocaties, zoals het Hoofdweggebied. Wel krijgen grootstedelijke locaties prioriteit bij nieuwbouw, zoals het Central Business District van Rotterdam en centrum/stationslocaties. Hierdoor achten wij het Hoofdweggebied niet kansrijk voor nieuwbouw van kantoren.

- •

Detailhandel: er bestaat nauwelijks tot geen ruimte voor extra detailhandel. Verplaatsing en verdere concentratie zijn wel mogelijk én gewenst.

- •

Horeca: Voor horeca bestaat een uitbreidingsruimte van circa 7.900 m² bvo, in zowel de drankensector, fastservicesector als restaurants.

- •

Vrije tijdsvoorzieningen: De vrije tijdssector zit in de lift. Er is een behoefte aan (unieke) concepten met een grote ruimtevraag, dit is een waardevolle aanvulling voor het Hoofdweggebied.

- •

Maatschappelijke voorzieningen: door de groei van het aantal huishoudens en woningbouwontwikkelingen in de omgeving van het Hoofdweggebied, bestaat er een behoefte aan maatschappelijke voorzieningen.

|

De impact van corona op de marktbehoefte In dit hoofdstuk zien we een beperkte marktbehoefte aan nieuw programma voor het Hoofdweggebied. In de meeste (commerciële) sectoren bestaat geen of weinig uitbreidingsvraag. Hiermee is de impact van corona op de conclusies in dit hoofdstuk naar verwachting beperkt. |

4 AFWEGINGSKADER VESTIGINGSBELEID

Het Hoofdweggebied is een gemengd bedrijventerrein met een belangrijk aandeel grootschalige detailhandel. Zoals eerder aangegeven was in de afgelopen periode sprake van diverse marktinitiatieven die betrekking hadden op (de ontwikkeling van) vestigingen in diverse sectoren. De vraag is nu welke van deze sectoren positief zijn voor het toekomstige functioneren van het Hoofdweggebied en een bijdrage leveren aan de economische ontwikkeling van en de leefbaarheid in Capelle aan den IJssel.

Om dit te toetsen, heeft Bureau Stedelijke Planning haar ‘matrix functie-afstemming’ ingezet. Hierbij wordt enerzijds geredeneerd vanuit het bestaande bedrijventerrein en de zittende ondernemers (is het vanuit de bestaande situatie wenselijk dat deze sector zich hier vestigt?). En vervolgens vanuit de initiatiefnemer die zich wil vestigen (is het voor de betreffende sector wenselijk om zich op het bedrijventerrein te vestigen?). Hierbij zijn negen indicatoren gebruikt:

Geredeneerd vanuit het perspectief van de zittende ondernemers en de huidige situatie van het Hoofdweggebied zijn de volgende indicatoren gehanteerd:

- •

Hinder voor bedrijven: Kunnen bedrijven hinder ondervinden als de betreffende functie op een bedrijventerrein landt? Bijvoorbeeld: extra verkeersbewegingen, fietsverkeer, extra vraag naar parkeerplekken.

- •

Milieuzonering: bij vestiging van een sportschool, kunnen er geen zware milieubelastende bedrijven gevestigd zijn. Het moet dus geen beperkingen opleveren voor de zittende bedrijven qua milieuzonering. Hoe lager de milieucategorie van de functie, hoe moeilijker te vestigen op een bedrijventerrein.

- •

Synergie: Bepaalde functies kunnen een positief effect hebben op bedrijvigheid, door middel van synergie-effecten. Bijvoorbeeld door de nabijheid van kennis/talent, of door de nabijheid van voorzieningen die bijdragen aan aantrekkelijke werkomgeving voor werknemers.

Vervolgens heeft toetsing plaatsgevonden vanuit het perspectief van de sector die zich in het Hoofdweggebied wil vestigen:

- •

Fysieke veiligheid: is het gezien de fysieke veiligheid wenselijk dat deze sector op een bedrijventerrein landt? Bijvoorbeeld vrachtverkeer in combinatie met functies voor kinderen.

- •

Sociale veiligheid: is het gezien de sociale/subjectieve veiligheid wenselijk dat deze sector op een bedrijventerrein landt? Zouden gebruikers een voorziening mijden, omdat zij het onveilig achten?

- •

Bereikbaarheid (ov): voor sommige sectoren is bereikbaarheid met het openbaar vervoer van belang.

- •

Geluidshinder: een sector kan ongeschikt zijn voor een bedrijventerrein, omdat geluidshinder een substantiële belemmering kan vormen.

- •

Ligging t.o.v. stedelijk gebied: voor sommige functies is de afzetmarkt van primair belang. Voor detailhandel is bijvoorbeeld de nabijheid van veel consumenten nodig. Ook kan het niet wenselijk zijn om ver verwijderd te zijn van andere voorzieningen.

- •

Omgevingskwaliteit: voor bepaalde functies is de omgevingskwaliteit belangrijk. De omgeving kan dan afbreuk doen aan imago en uitstraling.

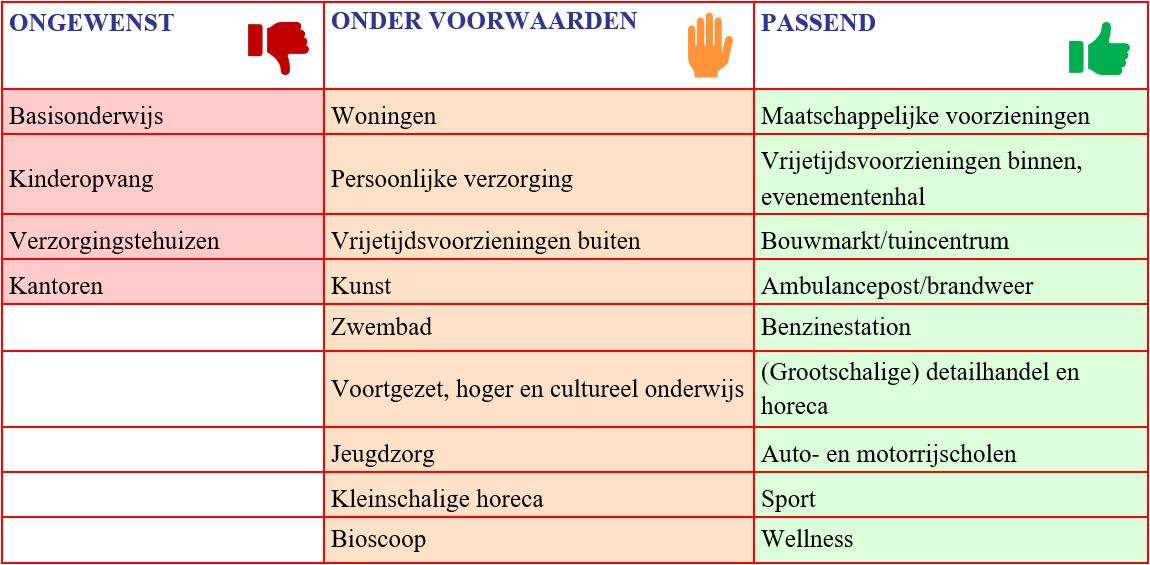

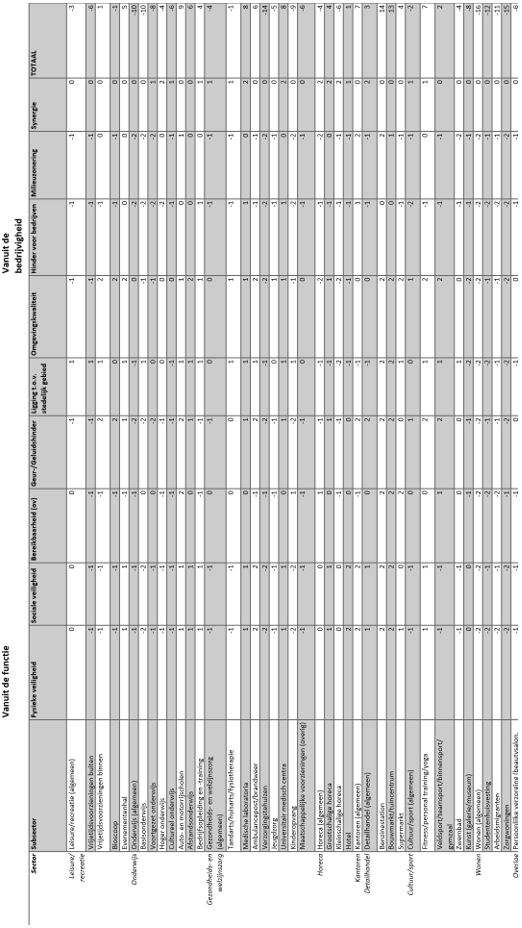

De analyse in de Matrix Functie-afstemming is opgenomen in bijlage 2. Deze resulteert in (sub)sectoren die ongewenst, passend onder voorwaarden en goed passen in het Hoofdweggebied. De uitkomsten zijn weergegeven in tabel 6.

TABEL 4: RESULTAAT MATRIX FUNCTIE-AFSTEMMING

Geen centrum-stedelijk karakter

Bepaalde functies zijn sterk afhankelijk van intensieve bezoekersstromen. Zo zijn kleinschalige horeca en culturele voorzieningen minder geschikt voor een bedrijventerrein. Deze zijn bij voorkeur gesitueerd in centrumgebieden met veel passanten en andere voorzieningen.

Niet (meer) aantrekkelijk voor kantoren

Kantoren passen in principe goed op een bedrijventerrein. Veel kantoorhoudende bedrijven geven echter de voorkeur aan een vestiging in centrumgebieden op loopafstand van een knooppunt van openbaar vervoer. Het Hoofdweggebied sluit onvoldoende op deze voorkeuren aan. Dit heeft geresulteerd in een forse leegstand van kantoren. Dit heeft negatieve gevolgen voor de uitstraling van het gebied. Wij adviseren daarom om de bestaande kantorenvoorraad af te bouwen en geen nieuwbouw van kantoren toe te staan. Wel kunnen bestaande kantoren zo mogelijk herontwikkeld worden in kleinschalige units voor ZZP’ers en kleinschalige kantoorhoudende bedrijven.

Wonen zeer gevoelige functie

Wonen is per definitie moeilijk in te passen op een bedrijventerrein. Het is een gevoelige functie die verbonden is aan strenge milieueisen, bijvoorbeeld ten aanzien van geluidshinder. Dit brengt veel beperkingen voor de zittende bedrijven mee. Ook is een bedrijventerrein in principe geen aantrekkelijke woonomgeving. Hier komt bij dat het Hoofdweggebied aan de A20 is gesitueerd waardoor sprake is van een forse emissie en geluidsoverlast. Alleen aan de rand van Vak E, waar het Hoofdweggebied grenst aan een woonwijk, is wellicht een mogelijkheid om woningen in te passen. Dit kan een geleidelijke overgang vormen van bedrijventerrein naar woonwijk.

Beperkingen in verband met verkeersveiligheid

Voorzieningen gericht op kinderen, zoals bepaalde vrije tijdsvoorzieningen en onderwijs, achten wij beperkt geschikt voor vestiging in het Hoofdweggebied. Dit heeft te maken met de (verkeers)veiligheid. Wanneer deze functies ruimtelijk gescheiden worden, is dit wel inpasbaar.

Traditionele functies van blijvend belang

Wij zien nog voldoende ruimte voor functies die van oudsher op een bedrijventerrein gevestigd zijn, zoals logistiek, productie, bouw en reparatie. Dit is reeds het dominante gebruik in het Hoofdweggebied. Om voor deze sectoren een aantrekkelijk vestigingsklimaat te blijven, dient verkleuring niet overal te worden toegestaan.

Grootschalige horeca en vrije tijd passend in Hoofdweggebied

Met name voor grote horeca- en vrije tijdsvoorzieningen zijn bedrijventerreinen geschikt. Dit geldt ook voor het Hoofdweggebied. Bijvoorbeeld voor grootschalige fastcasual concepten. Deze zijn vanwege de omvang vaak minder geschikt voor een centrumlocatie en vestigen zich vanwege de bereikbaarheid ook vaak bij een snelweg. Dit geldt ook voor vrijetijdsvoorzieningen die door de omvangrijke ruimtebehoefte vaak elders in het stedelijk gebied niet terecht kunnen.

5 RUIMTELIJK-FUNCTIONELE HOOFDSTRUCTUUR EN BRANCHERING

Op basis van de analyse in de voorgaande hoofdstukken is voor het Hoofdweggebied een ruimtelijk-functionele hoofdstructuur opgesteld die optimaal aansluit op de huidige trends en ontwikkelingen, de marktbehoeften, de kenmerken van het gebied en de sectoren die voor vestiging in aanmerking komen. Hierbij is ingespeeld op de unique sellingpoints van het Hoofdweggebied zoals:

- •

De ligging in grootstedelijk gebied.

- •

De goede bereikbaarheid over de weg.

- •

De goede kwaliteit van de openbare ruimte en het vastgoed.

- •

De nabijheid van het sterke detailhandelscluster Alexandrium.

- •

Het (gratis) parkeren voor de deur.

- •

De eigen identiteit van de detailhandelsvestigingen.

In paragraaf 5.2 is de ruimtelijk-functionele hoofdstructuur vertaald naar de verschillende branches die zich in het gebied kunnen vestigen.

5.1 RUIMTELIJK-FUNCTIONELE HOOFDSTRUCTUUR

In de huidige situatie is detailhandel vooral geconcentreerd in Vak A en langs de Hoofdweg. Horeca bevindt zich uitsluitend op twee percelen aan het begin van de Hoofdweg. Vak B, C, D, E, F en G zijn in het huidige bestemmingsplan bestemd als bedrijventerrein.

In principe vormt de huidige hoofdstructuur een goede basis voor de toekomstige situatie. Wel dient deze op onderdelen aangepast te worden om optimaal aan te sluiten bij de huidige trends en ontwikkelingen. Zo adviseren wij om langs de Hoofdweg naast detailhandel ook horeca, vrije tijds- en maatschappelijke voorzieningen toe te staan. Het voordeel van de situering van deze functies langs de Hoofdweg is dat deze goed zichtbaar en toegankelijk zijn voor bezoekers en zo onnodige verkeersbewegingen in het gebied voorkomen.

Aangezien CapelleXL is gesitueerd naast het sterke retailcluster Alexandrium adviseren wij om vak A en de Hoofdweg veel beter aan te laten sluiten op dit gebied. In feite kan het geheel als één retailcluster beschouwd worden. Om dit mogelijk te maken is het van belang om de aantrekkelijkheid van CapelleXL te versterken. In Vak A door een opwaardering van de openbare ruimte. Voor de Corridor Hoofdweg kan het concept van een Amerikaanse strip als voorbeeld dienen.

Vanuit het perspectief van CapelleXL als onderdeel van Alexandrium is het tevens verdedigbaar om hier de branchering te verruimen (zie paragraaf 5.2). In lijn met de schaalverkleining in de detailhandel kan daarnaast sprake zijn van een beperkt aantal kleinere vestigingen. Daarnaast adviseren wij ook andere functies toe te staan op het gebied van horeca, vrije tijds- en maatschappelijke voorzieningen. Vooral horeca heeft een belangrijke invloed op de sfeer en uitstraling van het gebied.

FIGUUR 9: RETAILCLUSTER CAPELLEXL EN ALEXANDRIUM

Gezien de situering van het bedrijventerrein in binnenstedelijk gebied dient waar mogelijk intensivering plaats te vinden van het ruimtegebruik. Dit kan door op de eerste verdieping een andere functie te huisvesten, zoals een sportschool of maatschappelijke voorzieningen. Maar ook door bedrijfsruimten op twee boven elkaar gelegen maaivelden te ontwikkelen in combinatie met een hellingbaan voor bestelbussen of vrachtauto’s (Figuur 10).

De huidige bereikbaarheid per openbaar vervoer van het Hoofdweggebied is beperkt. Dit kan verbeterd worden door een lijn vanaf het centrum (Koperwiek) en eventueel vanuit meerdere wijken naar het Hoofdweggebied. Bijvoorbeeld in de vorm van een buurtbus of de ‘People-mover’, een elektronisch geleid voertuig zonder bestuurder.

FIGUUR 10: BEDRIJFSRUIMTEN OP TWEE MAAIVELDEN OP DE BINCKHORST, DEN HAAG

De ruimtelijke kwaliteit van de overige delen van het Hoofdweggebied is gezien de functie van regulier bedrijventerrein over het algemeen goed. Vanuit dit perspectief zijn weinig fysieke ingrepen nodig.

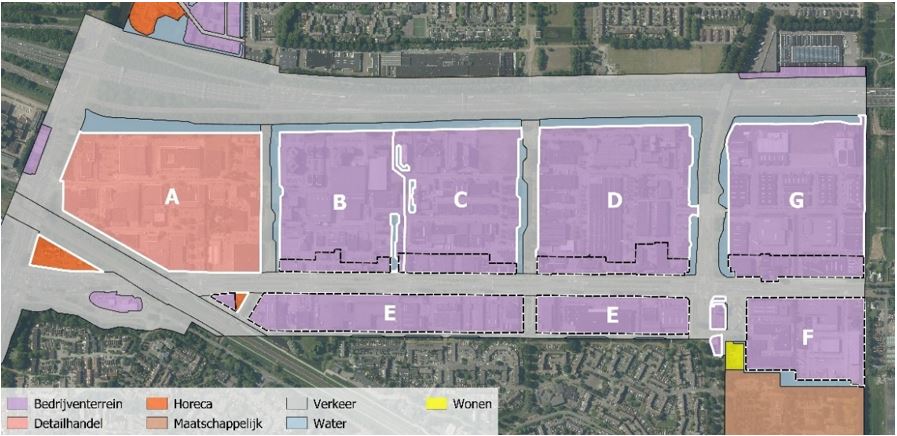

FIGUUR 11: RUIMTELIJK-ECONOMISCHE UITWERKING PER DEELGEBIED*

* Het vakje tussen Vak E en Vak F (Burgemeester Schalijlaan 70) is getransformeerd naar zorg en heeft daarmee geen bedrijventerreinenfunctie meer

Vak A

Wij adviseren om vak A te behouden voor detailhandel en daarnaast te versterken door hier ook ondergeschikte detailhandel ondersteunende horeca, zelfstandige (grootschalige) horeca, maatschappelijke voorzieningen en vrije tijdsvoorzieningen toe te staan. Deze functies kunnen prima naast of boven elkaar gesitueerd worden en zullen elkaar versterken (synergie). Aandachtspunt hierbij is wel het bewaken van de parkeerbalans. Detailhandel, horeca, vrije tijdsvoorzieningen en maatschappelijke voorzieningen genereren veel bezoekers die veelal met de auto komen. Voor deze bezoekers dienen genoeg parkeerplaatsen te zijn.

De openbare ruimte dient verder verbeterd te worden zodat het ook aantrekkelijk is om in het gebied rond te lopen. In combinatie hiermee kan tevens ruimte gecreëerd worden voor horeca met terrassen. Vak A is met name geschikt voor daghoreca met terrassen. Deze functie kan een belangrijke rol vervullen om de verblijfsduur van winkelbezoekers in het gebied te verlengen. Ook kunnen in dit vak enkele kiosken geplaatst worden en zijn hybride concepten kansrijk, zoals een combinatie van horeca met een kleinschalige supermarkt.

Vak E

In de huidige situatie is dit vak bestemd als bedrijventerrein, waar onder meer ook detailhandel is toegestaan. Wij adviseren aan beide zijden langs de Hoofdweg een strook te bestemmen voor detailhandelondersteunende kleinschalige horeca, vrije tijdsvoorzieningen en maatschappelijke voorzieningen. Randvoorwaarde hiervoor is wel een goede verkeerskundige inpasbaarheid waarbij dit niet ten koste gaat van de doorstroming op de Hoofdweg.

Vak B, C, D, F en G

In de vakken B, C, D, F en G is ruimte voor bedrijven in de logistiek, de productie, de bouw en reparatie. Het gebied is onder andere aantrekkelijk voor kleinschalige logistiek voor ‘last mile delivery’, Ook in de huidige situatie zijn deze vakken voor de genoemde bedrijfssectoren bestemd. In de nieuwe situatie stellen wij echter voor om op de zichtlocaties langs de Hoofdweg de eerdergenoemde publieksfuncties toe te staan.

Wij adviseren in het Hoofdweggebied geen hoge milieucategorieën (hoger dan 3.2) toe te staan. Met name vanwege de hier gevestigde publieksfuncties die hier hinder van kunnen ondervinden.

De bouw van nieuwe kantoren is niet gewenst. Overigens geldt dit ook voor vak A en E. De bestaande lege kantoren komen in aanmerking voor herindeling of herontwikkeling in kleine units voor kleinschalige zakelijke dienstverlening en ZZP’ers. Maar ook transformatie naar reguliere bedrijfsruimten is mogelijk. In de praktijk vraagt dit echter om een forse afschrijving van het vastgoed.

Met uitzondering van de strook langs de Hoofdweg adviseren wij in de vakken B, C, D, F en G geen publieksfuncties toe te staan. Met name omdat deze functies beter tot hun recht komen langs de Hoofdweg en in Vak A. Een concentratie van deze functies is positief voor de uitstraling en het functioneren van deze gebieden. Teveel versnippering over het hele Hoofdweggebied doet hier afbreuk aan.

5.2 BRANCHERING

Vak A en de strook aan weerszijden van de Hoofdweg (o.a. vak E) zijn onder meer geschikt voor grootschalige detailhandelsvestigingen. Voor deze vakken adviseren we om een minimale oppervlakte van 1.000 m² bvo per detailhandelsvestiging te handhaven. Kleinere winkels kunnen zich beter vestigen in de reguliere winkelgebieden binnen de gemeente Capelle aan den IJssel en buurgemeenten. Vanuit het perspectief van CapelleXL als onderdeel van Alexandrium is het tevens verdedigbaar om in vak A en E de branchering te verruimen (zie paragraaf 5.2). Wij adviseren daarom om de toegestane PDV-branches uit te breiden met de branches die vallen binnen de GDV zijnde: Sport en spel, Auto en fiets en Bruin- en witgoed (zie Bijlage 2). Dit onder de voorwaarde dat deze branches/formules complementair zijn aan de omliggende reguliere winkelgebieden, zowel binnen Capelle aan den IJssel als de direct aangrenzende gemeenten/winkelgebieden zoals Zuidplas en Alexandrium.10 Voor de goede orde: de branchegroepen Dagelijks (waaronder supermarkten) en Mode & luxe (zoals modewinkels) zijn expliciet niet toegestaan; deze horen per definitie thuis in de reguliere winkelgebieden. De provincie Zuid-Holland is overigens terughoudend met het toestaan van GDV buiten de reguliere winkelgebieden.

Doordat er naast de jarenlange trend van schaalvergroting, momenteel ook sprake is van schaalverkleining in de grootschalige detailhandel adviseren wij om voor maximaal 5 verkooppunten een uitzondering mogelijk te maken. Concreet betekent dit dat voor deze verkooppunten een metrage kleiner dan 1.000 m² bvo wordt toegestaan, maar wel groter dan 500 m² bvo. Deze winkels moeten passen binnen de brancheringsregels. De uitzondering wordt gemaakt om kleinere (woon)winkels de mogelijkheid te bieden, samen met het aanbod in het Hoofdweggebied, een sterk(er) cluster te vormen.

Naast detailhandel zijn er nog andere commerciële voorzieningen die de aantrekkingskracht en bestedingen in Vak A en de stroken langs de Hoofdweg kunnen vergroten. Hieronder lichten we de belangrijkste toe:

- •

Horeca. Wij adviseren om maximaal 5 verkooppunten (niet inpandig – zie ook blurring) met in totaal maximaal 2.500 m² bvo toe te staan. Hiermee wordt enerzijds ruimte geboden voor zelfstandige horeca op CapelleXL/Hoofdweggebied en anderzijds voorkomen dat hier een nieuw horecaconcentratiegebied ontstaat. Met maximaal vijf verkooppunten wordt aan deze beide uitgangspunten tegemoetgekomen.

- •

Vrije tijd. Wij adviseren om in lijn met de detailhandel een minimum metrage voor vrije tijdsvoorzieningen van 500 m² bvo te hanteren, daarmee passend in het profiel van CapelleXL en niet concurrerend met de reguliere winkelgebieden. Voor dergelijke grote volumes is in de reguliere winkelgebieden veelal geen plek en zijn de huisvestingslasten te hoog. Kleinere voorzieningen passen wel in de reguliere winkelgebieden.

- •

Blurring. de vermenging van detailhandel met horeca, ambacht, dienstverlening en/of groothandel. Deze mengvormen komen samen in hybride concepten. Deze nemen in populariteit toe en voorzien in de behoefte aan verrassende concepten, vaak op bijzondere locaties.

6 AFWEGING MARKTINITIATIEVEN

Het volgende stroomschema biedt een helder kader voor het afwegen van nieuwe marktinitiatieven die zich aandienen voor het Hoofweggebied. Dit stroomschema is ingedeeld naar sector. Naast de criteria die hier worden gebruikt, gelden de kaders die beschreven zijn in hoofdstuk 5.

Het stroomschema is gebaseerd op de volgende uitgangspunten;

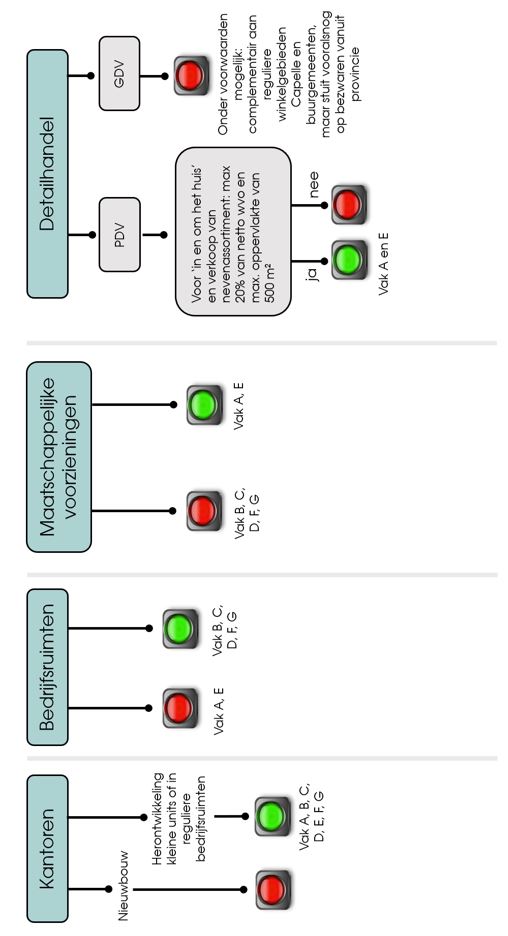

- •

Het Hoofdweggebied komt niet in aanmerking voor de bouw van nieuwe kantoren. Herontwikkeling van bestaande kantoren naar kleine units of naar reguliere bedrijfsruimten wordt positief ontvangen.

- •

Bedrijventerreinen gerelateerde functies kunnen zich vestigen in het Hoofdweggebied volgens de kaders die in de ruimtelijk-economische structuur zijn beschreven. Dit komt neer op de vakken B, C, D, F en G voor bedrijven tot en met milieucategorie 3.2.

- •

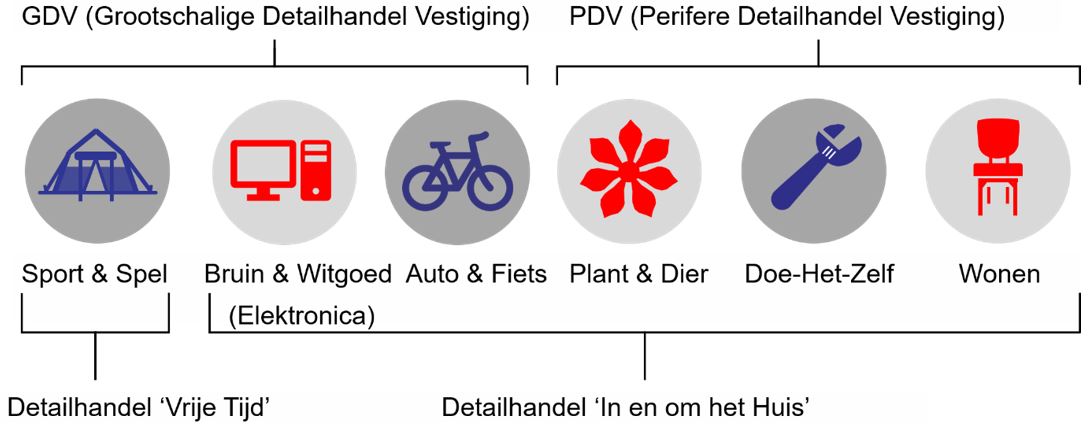

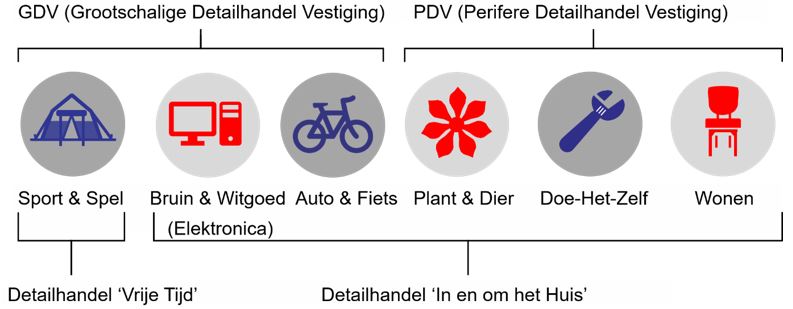

Detailhandel PDV. PDV (zie ook Bijlage 2) is toegestaan; het betreft bouwmarkten, tuincentra en detailhandel in woninginrichting. Voor detailhandel passend binnen de brancheringsregels geldt geen minimum metrage per winkel.

- -

Voor PDV met als thema ‘in en om het huis’ en voor de verkoop van een nevenassortiment geldt dat het nevenassortimendsdeel niet meer bedraagt dan 20% van het netto winkelvloeroppervlak en een maximale oppervlakte heeft van 500 m².

- -

Voor internethandel en een daarbij behorend afhaalloket geldt dat het niet meer bedraagt van 15% van het bruto vloeroppervlak en een maximale oppervlakte heeft van 50 m².

- -

- •

Detailhandel GDV. Het betreft winkels met een ondergrens van minimaal 1.500 m² bvo (bruto vloeroppervlak) in de branches Sport & Spel, Bruin & Witgoed (Elektronica) en Auto & Fiets. Deze winkels zijn nu niet mogelijk in het bestemmingsplan. De Provinciale Verordening staat GDV op CapelleXL eveneens niet toe; dit is overigens wel het geval voor Alexandrium. Hoewel we onder voorwaarden in vak A (en E) GDV mogelijk willen maken, werkt de provincie werkt vooralsnog niet mee aan GDV op CapelleXL.

FIGUUR 12 DEFINITIE PDV EN GDV NAAR BRANCHEGROEP EN BRANCHE

Bron: Bureau Stedelijke Planning

- •

Ook maatschappelijke voorzieningen11, vrije tijdsvoorzieningen en horeca zijn toegestaan volgens de richtlijnen van de ruimtelijk-economische structuur.

- •

Vrije tijdsvoorzieningen dienen grootschalig te zijn (> 500 m² bvo).

- •

Voor horeca worden maximaal 5 verkooppunten met in totaal maximaal 2.500 m² bvo toegestaan in vak A (en ruime openingstijden). Toegestaan zijn alle horecacategorieën (1 tot en met 5, zie Bijlage 2).

- •

Voor een blurring-concept gelden er aparte regels, waaronder ten aanzien van openingstijden en het schenken van alcohol. Wij adviseren hiervoor de volgende uitgangspunten te hanteren:

TABEL 5 BLURRING-CONCEPTEN - *OF EEN ANDERE PUBLIEKSFUNCTIE NIET ZIJNDE HORECA

|

HOOFDFUNCTIE |

GEMENGD MET |

|

Detailhandel PDV en andere functies |

Horeca (of andere publieksfuncties), mits a) ondergeschikt, b) gemaximeerd, c) geen eigen ingang, d) dezelfde openingstijden als de winkel en e) geen alcohol geschonken |

|

Horeca |

Detailhandel (of andere publieksfuncties), mits a) ondergeschikt, b) gemaximeerd en c) er sprake is van twee (of meer) afzonderlijke lokaliteiten in totaal minimaal 35 m² gelet op geldende wet/ en regelgeving. Alcohol schenken toegestaan. |

Bron: Bureau Stedelijke Planning

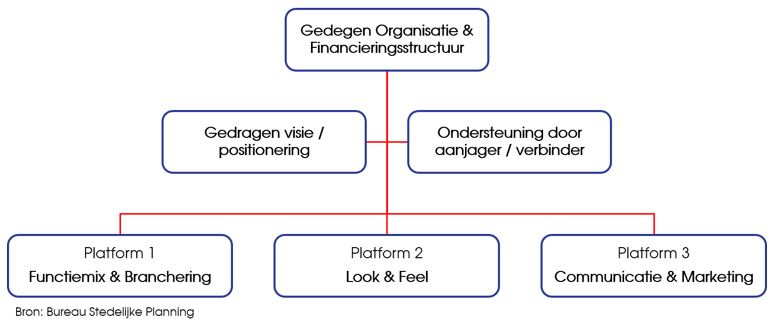

7 UITVOERINGSSTRATEGIE

Om tot de nieuwe situatie in het Hoofdweggebied te komen stellen wij een uitvoeringsstrategie voor die is vormgegeven rond 4 O’s: de O van Ordenen, de O van Organiseren, de O van Opwaarderen en de O van Ombouwen. De 4 O’s fungeren als kapstok voor het instrumentarium en dienen als handvat om de toekomstige (ruimtelijk-economische) structuur vorm te geven.

Ondernemers en eigenaren zullen in samenspraak met de gemeente tot een gedragen visie en positionering moeten komen. En dit vervolgens uitwerken in:

- •

Functie- en branchemix. Gezamenlijke visie en optimaliseren functie-, branche en formulemix voor het Hoofdweggebied.

- •

Look & feel (fysieke domein). Verbeteren van kwaliteit en sfeer en uitstraling door instellen beeldkwaliteitsplan voor openbare ruimte en gevelbeeld.

- •

Communicatie & marketing. Een gezamenlijke uitstraling (zowel fysiek als bijvoorbeeld online gezamenlijke website en in acties) waarbij zoveel mogelijk aansluiting wordt gezocht met Alexandrium. In het verlengde, gezamenlijk aanbieden faciliteiten, horeca en eventueel evenementen.

BIJLAGE 1 MATRIX FUNCTIE-AFSTEMMING

Elke (sub)sector krijgt per indicator een score van -2 tot +2. Een negatieve score betekent dat vanuit de betreffende indicator de vestiging van de functie op een bedrijventerrein niet wenselijk wordt geacht. Hoe positiever de score, hoe minder beperkend de indicator werkt voor de functie.

De eindscore komt voort uit het optellen van de scores van alle negen indicatoren. De indeling aan de hand van de eindscore is als volgt:

|

Eindscore |

|

|

Goed passend |

10 tot 18 |

|

Passend |

1 tot 9 |

|

Onder voorwaarden |

0 tot -8 |

|

Ongewenst |

-9 tot -18 |

BIJLAGE 2 DEFINITIES

HORECA

In de horecasector onderscheiden we drie categorieën: de drankensector (discotheek, café/bar, coffeecorner, kiosk), de fastservicesector (ijssalon, fastservicerestaurant, shoarmazaak, lunchroom, pannenkoekenrestaurant) en de restaurantsector (bistro, restaurant, cafe-restaurant).

Horecacategorieën

De gemeente Capelle aan den IJssel onderscheidt de volgende horecacategorieën12:

- •

Categorie I: een horeca-inrichting, die qua exploitatievorm aansluit bij winkelvoorzieningen (winkel ondersteunende horeca). In het bedrijf worden overwegend niet ter plaatse bereide kleine etenswaren en in hoofdzaak alcoholvrije drank verstrekt; hieronder worden in ieder geval begrepen lunchrooms, konditoreien, koffie- en theehuizen en ijssalons.

- •

Categorie II:

- a.

een inrichting die geheel of in overwegende mate gericht is op het verstrekken van maaltijden voor consumptie ter plaatse (maaltijdverstrekkers). De nadruk ligt op de dag- en (vroege) avond-functie (keuken open van circa 17.00 tot 22.00 uur). Hieronder worden in ieder geval begrepen: restaurants, bistro's en crêperien;

- b.

een inrichting die geheel of in overwegende mate gericht is op het verstrekken van (al dan niet voor consumptie ter plaatse) bereide (kleine) etenswaren (spijsverstrekkers). Hieronder worden in ieder geval begrepen: snackbars, cafetaria's, fastfoodketens, grillrooms, automatieken, snelbuffetten. Als de spijsverstrekkers in uitgaansgebieden liggen en een nachtfunctie hebben, kunnen deze bedrijven overlast veroorzaken voor omwonenden.

- a.

- •

Categorie III: een inrichting die geheel of in overwegende mate gericht is op het verstrekken van (alcoholische) dranken voor consumptie ter plaatse (drankverstrekkers). De nadruk ligt vooral op de avond en nacht. Hieronder worden in ieder geval begrepen: cafés, bars en brasserieën.

- •

Categorie IV: een inrichting die geheel of in overwegende mate gericht is op het bieden van vermaak en ontspanning (niet zijnde een recreatieve voorziening) en/of het geven van gelegenheid tot de dansbeoefening, al dan niet met levende muziek en al dan niet met de verstrekking van dranken en kleine etenswaren. Hieronder worden in ieder geval begrepen: discotheken, bardancings, zaalverhuurlocaties en partycentra.

- •

Categorie V: een inrichting die geheel of in overwegende mate is gericht op het verstrekken van nachtverblijf al dan niet gecombineerd met een café en/of restaurant. Hieronder worden in ieder geval begrepen: hotels, pensions en overige logiesverstrekkers.

VRIJE TIJDSVOORZIENINGEN

Tot de Leisure/Vrije Tijd voorzieningen behoren de hoofdbranches Cultuur en Ontspanning. Hiertoe vallen de volgende branches: Bibliotheek, Bioscoop, Galerie, Kunstuitleen, Museum, Theater, Amusementshal, Attractiepark, Casino, Beurs/tentoonstelling, Biljart/Pool, Binnenspeeltuin, Bowling, Dierentuin, Fitness, Kartbaan, Kegelen, Klimwand, Kunstijsbaan, Lasergame, Sauna, Skibaan, Wedkantoor, Zonnebank, Zwembad, Amusement overig.

PDV EN GDV

Perifere detailhandelsvestigingen (PDV) zijn winkels die vanwege hun aard en omvang over het algemeen niet in de traditionele winkelcentra (binnenstad, buurt- en wijkcentra) gevestigd kunnen worden. Het gaat hierbij vooral (en niet uitsluitend) over de volumineuze aard van de goederen. Veelvoorkomende branches zijn: auto’s, boten en caravans (ABC), bouwmarkten, tuincentra en detailhandel in woninginrichting.

FIGUUR 13 DEFINITIE PDV EN GDV NAAR BRANCHEGROEP EN BRANCHE

Bron: Bureau Stedelijke Planning

Grootschalige detailhandelsvestigingen (GDV) zijn winkels met een ondergrens van minimaal 1.500 m² bvo (bruto vloeroppervlak) in de branches Sport & Spel, Bruin & Witgoed (Elektronica) en Auto & Fiets, ook wel PDV-plus genoemd. Het betreft dus geen Dagelijkse detailhandel (inclusief supermarkten) of Mode & Luxe. Deze branches zijn voorbehouden aan de buurt- en wijkcentra en het hoofdwinkelgebied.

De begrippen PDV (Perifere Detailhandelsvestigingen) en GDV (Grootschalige Detailhandelsvestigingen) dateren van het ruimtelijk detailhandelsbeleid dat op rijksniveau van 1973 tot 2006 is gevoerd. Daarbij waren ontwikkelingen buiten de bestaande winkelstructuur aan strenge regels gebonden. Een uitzondering is in 1973 van rijkswege gemaakt met het perifere detailhandelsbeleid (PDV-beleid). Dat liet de vestiging van bepaalde, nauwkeurig omschreven categorieën verkooppunten buiten de bestaande winkelgebieden toe. Het ging om auto’s, boten en caravans en handel in brandgevaarlijke stoffen. In 1985 werd het PDV-beleid op rijksniveau vervolgens verruimd om winkels in ‘volumineuze’ goederen, zoals bouwmarkten, tuincentra en meubelzaken, de mogelijkheid te geven om zich in de periferie te vestigen.

Begin jaren negentig werd nieuw beleid geformuleerd voor grootschalige detailhandel: het GDV-beleid dat bedoeld was om tegemoet te komen aan dynamiek in de markt. In de dertien stedelijke knooppunten (die waren aangewezen in de Vierde Nota EXTRA = Vinex) werden op specifieke locaties winkels van minimaal 1.500 m² bvo (bruto vloeroppervlak) toegelaten. De ArenA Boulevard in Amsterdam, Alexandrium in Rotterdam en de MegaStores in Den Haag zijn concrete resultaten van het GDV-beleid. Bij de vaststelling van de Nota Ruimte in 2006 werd het locatiebeleid in het algemeen en het detailhandels-vestigingsbeleid in het bijzonder gedecentraliseerd naar provincies en gemeenten.

FIGUUR 14 DEFINITIE PDV EN GDV NAAR BRANCHEGROEP EN BRANCHE

Bron: Bureau Stedelijke Planning

Noot

1Voor de gemeente Capelle aan den IJssel betreft het data over de periode 2009-2019 (met 2019 als meest recente jaar); van het Hoofdweggebied 2010-2020 (met 2020 als meest recente jaar). We gebruiken omwille van de bruikbaarheid de meest actuele data, waarbij periodes dus niet exact overeenkomen, hetgeen overigens geen wezenlijke consequenties heeft voor de uitkomsten.

Noot

2J Info & comm, K Financiële instellingen, L Onroerend Goed, M Advies en onderzoek, N Overige zakelijke dienstverlening, O Openbaar bestuur

Noot

3C Industrie, F bouw, G45 Autohandel, G46 Groothandel, H49 Goederenvervoer, H52 Opslag, J58 Uitgeverijen, N77 Verhuur en Lease roerende goederen en S95 Reparatie

Noot

4Bron: Detailhandel Zuid-Holland (p. 60), DTNP (2017); bewerking Bureau Stedelijke Planning. N.B.: Er zijn inmiddels recentere koopstroomgegevens beschikbaar (KSO 2018, publicatie 30 januari 2019), waardoor het mogelijk is hernieuwde distributieve berekeningen te maken. Vermoedelijk leiden deze niet tot wezenlijk andere uitkomsten.

Noot

8Onder maatschappelijke voorzieningen verstaan wij educatieve, sociaal-medische, sociaal-culturele en levensbeschouwelijke voorzieningen zoals zorg, welzijn, cultuur, sport en onderwijs

Noot

9Bron: https://www.bakkers-hommen.nl/news/tweede-transformatie-roer-barbizon-gebied-in-capelle-opgeleverd/

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl