Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR660217

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR660217/1

Besluit van de gemeenteraad van de gemeente Vaals houdende regels omtrent het activeren, waarderen en afschrijven van activa

Geldend van 14-07-2021 t/m heden met terugwerkende kracht vanaf 01-01-2021

Intitulé

Besluit van de gemeenteraad van de gemeente Vaals houdende regels omtrent het activeren, waarderen en afschrijven van activaHet College van Burgemeester en Wethouders van Vaals maken bekend dat de Raad van de gemeente Vaals in zijn openbare vergadering van 7 juni 2021 heeft vastgesteld:

“De nota activabeleid 2021”, onder gelijktijdige intrekking van “De nota activabeleid 2013".

Inwerkingtreding:

"De nota activabeleid 2021" treedt in werking op de dag van bekendmaking en werkt terug vanaf 1 januari 2021 (raadsbesluit nr. 2021-WE-023/13)

Inzage:

Dit besluit kan tijdens de openingsuren door iedereen bij het Klant Contact Centrum in het gemeentehuis kosteloos worden ingezien. Als u dat wenst kunt u tegen betaling van de (leges)kosten een afschrift van het besluit krijgen.

Digitaal raadplegen

Bekendmakingen kunt u online raadplegen via www.overheid.nl, de gemeentelijke website www.vaals.nl en via www.ruimtelijkeplannen.nl. Via de gratis ‘E-mailservice Bekendmakingen’ van www.overheid.nl ontvangt u direct de meest recente lokale en regionale bekendmakingen per e-mail. De app ‘OmgevingsAlert’ of ‘Over uw buurt’ toont lopende vergunningen en besluiten in uw directe omgeving.

Inleiding

In 2013 heeft uw raad voor het laatst de nota Activabeleid vastgesteld. Sindsdien hebben door het investeren en het in gebruik nemen van deze investeringen de nodige mutaties in de activa plaatsgevonden. In de voorliggende nota zijn de geactualiseerde kaders en richtlijnen vastgelegd over hoe wordt omgegaan met waardering en afschrijving van vaste activa.

Deze nota behandelt:

- •

Het activeren van activa

- •

Het waarderen van activa

- •

Het afschrijven van activa

Deze nota activabeleid bakent de formele kaders af, waarbinnen het college van B&W alsmede de ambtelijke organisatie dient om te gaan met investeringen en afschrijvingen. De uitgangspunten van deze nota worden onder andere zichtbaar in de P&C-cyclus: kadernota, begroting en jaarrekening.

Het beleid op het terrein van de vaste activa wordt sterk ingekaderd door de voorschriften uit het BBV. Toch kan een gemeente op een aantal onderdelen eigen keuzes bepalen.

Het activabeleid heeft een grote invloed op de exploitatie en de vermogenspositie van de gemeente. Een transparant activabeleid vormt één van de kaders voor het bepalen van de financiële positie en het financiële vermogen van de gemeente. Deze nota is om die reden niet alleen van bedrijfseconomisch belang, maar ook zeker bestuurlijk van belang.

In de begroting bijvoorbeeld zien we de uitwerkingen van de nota activabeleid terug in de vorm van kapitaallasten (rente en afschrijving) van investeringen. Kapitaallasten van (reeds gepleegde) investeringen bedragen qua omvang ruim 7% van de begroting (2021-2024). Dus een post om rekening mee te houden.

1. Kaders, samenhang en begrippen

1.1 Wettelijk kader

In de Gemeentewet (artikel 212) is opgenomen dat de raad het financiële beleid vaststelt. Daarbij is aangegeven dat regels voor waardering en afschrijving van activa een expliciet onderdeel van dit financiële beleid uitmaken.

Het wettelijke kader rondom de vaste activa is opgenomen in het Besluit Begroting en Verantwoording (BBV) (artikelen 59 t/m 65). Het BBV geeft dwingende richtlijnen aan gemeenten hoe de financiële huishouding moet worden opgezet en ingericht, waaronder richtlijnen met betrekking tot de gemeentelijke investeringen en vaste activa. De eigen beleidsruimte voor een gemeente is toch aanwezig op een aantal onderdelen.

In januari 2020 heeft de commissie BBV een notitie opgesteld, waarin stellige uitspraken staan opgenomen ten aanzien van de verkrijging / vervaardiging en onderhoud van vaste materiële activa. Deze stellige uitspraken zijn dwingend en dienen met ingang van het publicatiemoment te worden opgevolgd. In onderstaande tabel wordt weergegeven hoe hiermee is en wordt omgegaan.

|

Stellige uitspraak |

Uitvoering gemeente Vaals |

|

|

|

Software als afzonderlijk actief valt onder de materiële vaste activa. Licenties op software voor onbepaalde duur, die in één keer in rekening worden gebracht vallen onder de materiële vaste activa. |

Deze regel al wordt toegepast zodat deze activa al worden vastgelegd in de materiële vaste activa. Deze regel wordt toegepast. Steeds vaker wordt echter software “as a service” aangeboden. Dat is een dienst die elk jaar in rekening wordt gebracht (waardoor het geen investering is). |

|

|

|

Voor vastgoed met een economische functie is afwaardering verplicht en wordt de toets met behulp van de directe opbrengstwaarde voorgeschreven. |

De verplichte afwaardering en de bijbehorende toets worden gehanteerd (en in deze nota ook beschreven). |

|

|

|

Schattingswijziging. Dit is een wijziging van een verwachte toekomstige gebruiksduur c.q. gebruiksintensiteit dan wel “naar verwachting” duurzaam lagere gebruikswaarde. Een wijziging in de gebruiksduur leidt tot een kortere of langere afschrijving van een actief. De bestaande boekwaarde wordt niet gewijzigd (Een herrekening met terugwerkende kracht is niet toegestaan). Stelselwijziging. Een wijziging van de ‘vrij te kiezen’ waarderingsgrondslagen is een stelselwijziging. Bij een stelselwijziging kan bijvoorbeeld een activa-categorie worden toegevoegd, het drempelbedrag of het startmoment van afschrijven worden gewijzigd, worden gekozen om een restwaarde te hanteren de keuze van de afschrijvingsmethode. Ook hier wordt de bestaande boekwaarde niet gewijzigd (Een herrekening met terugwerkende kracht is niet toegestaan). Het verbod op wijzigingen met terugwerkende kracht betekent dat de raadsbesluiten tot schattings- of stelselwijzigingen van materiële vaste activa alleen betrekking mogen hebben op het lopende boekjaar en komende boekjaren. Wijzigingen mogen geen betrekking hebben op een voorgaand jaar. |

Een wijziging in de gebruiksduur heeft zich niet voorgedaan. Deze wijziging heeft zich niet voorgedaan. Wijzigingen met terugwerkende kracht hebben zich niet voorgedaan, omdat deze regel wordt toegepast. |

|

|

|

Klein- en groot-onderhoud houdt of brengt een object in goede, oorspronkelijke staat en is dus niet van invloed op de bepaalde gebruiksduur (afschrijvingstermijn) van het object en mag daarom niet worden geactiveerd. |

Deze stellige uitspraak wordt reeds toegepast. |

Zoals uit bovenstaande tabel blijkt, heeft Vaals de afgelopen jaren gehandeld conform de notities van de commissie BBV. Dit wordt vanzelfsprekend ook bij de uitvoering van deze geactualiseerde nota gecontinueerd.

Ook wordt door de commissie BBV het onderwerp ‘beheersplannen’ behandeld. Voor dit onderwerp is de samenhang met de voorliggende nota activabeleid gemeente Vaals 2021 van belang.

1.2 Samenhang met beheersplannen: Voorstel afschrijvingstermijnen

Via het onderwerp beheersplannen vestigt de commissie BBV de aandacht op de toestand van de aanwezige activa en de daaropvolgende acties zoals onderhouds- en vervangingsmaatregelen. Vanuit de beheersplannen ontstaat daardoor ook een reëel inzicht in de daaruit voortvloeiende financiële consequenties. Niet alleen de frequentie van het groot onderhoud in jaren kan worden afgeleid uit de beheers- en onderhoudsplannen, maar ook de frequentie van de vervangingsinvesteringen in jaren. Hierdoor kunnen ook de gebruiksduren en vervolgens ook de afschrijvingstermijnen worden bepaald of worden gewijzigd.

-

Voorstel is om de levensduren en de daaruit voortvloeiende afschrijvingstermijnen voor vervangingsinvesteringen te baseren op de beheersplannen en zodra dit aan de orde is, deze afschrijvingstermijnen vervolgens op te nemen in de afschrijvingstabel ( 4.1 ) van het activabeleid.

Vanuit het principe dat een beheersplan vooraf gaat aan de herbepaling van de levensduren, is er geen aanleiding de afschrijvingstermijnen in deze nota aan te passen.

1.3 Begripsbepaling

Onderstaand worden een aantal begrippen nader gedefinieerd, die als kernbegrippen van deze nota worden gezien.

|

Begrip |

Definitie |

|

Activeren |

Het opnemen van investeringen op de balans. Het activeren van uitgaven houdt in dat in de toekomst jaarlijks kosten ten lasten van de exploitatie worden geboekt -> dit zijn de rente- en afschrijvingskosten (ook wel kapitaallasten genoemd). |

|

Investering |

Investeringen zijn uitgaven waarvan het nut zich uitstrekt over meerdere jaren (meer dan 2 gebruiksjaren. In de tabel afschrijvingstermijnen 4.1 komt dit tot uitdrukking). Een andere benaming die vaak wordt gebruikt voor investering is kapitaaluitgave of actief. |

|

Investeringskrediet |

Bedrag dat door de gemeenteraad beschikbaar is gesteld voor het doen van een investering. |

|

Investeringen met economisch nut |

Investeringen die bijdragen aan de mogelijkheid middelen te verwerven en/of die verhandelbaar zijn. Het gaat hierbij nadrukkelijk om de mogelijkheid middelen te verwerven. Bijvoorbeeld gebouwen (verwerving van middelen d.m.v. verkoop). |

|

Investeringen met economisch nut waarvoor ter bestrijding van de kosten een heffing geheven kan worden |

Gedoeld wordt m.n. op investeringen voor (riool- en afvalstoffen) waar heffingen ter dekking van de kosten van toepassing zijn. Deze heeft de gemeente Vaals al afzonderlijk op de balans worden opgenomen. |

|

Investeringen in de openbare ruimte met een maatschappelijk nut |

Dit betreft investeringen die geen mogelijkheid hebben middelen te genereren maar wel duidelijk een taak in de openbare ruimte vervullen. Voorbeelden van deze investeringen zijn investeringen in wegen en groenvoorzieningen. |

|

Afschrijven |

Jaarlijks vermindert de waarde van een investering. Deze vermindering wordt afschrijving genoemd. Deze waardedaling wordt veroorzaakt door technische slijtage (technische levensduur) en/of economische veroudering (economische levensduur). Het af te schrijven bedrag hangt af van de gebruiksduur van de investering. Deze gebruiksduur bepaalt dan ook de afschrijvingstermijn en dus ook de hoogte van de afschrijvingslasten. |

|

Kapitaallasten |

Dit zijn de jaarlijks terugkerende lasten die samenhangen met de investeringen. De kapitaallasten bestaan uit afschrijvingen en rente. |

|

Afschrijvingsmethode |

In de overheid worden er hoofdzakelijk 2 soorten afschrijvings-methoden gebruikt, te weten lineair en annuïtair. De gemeente Vaals hanteert de lineaire afschrijvingsmethode. Er is een uitzondering bij ativa voor derden. Hier wordt een annuïtaire afschrijving aangehouden, zodat de vergoeding die de derde betaalt gelijk kan blijven. |

|

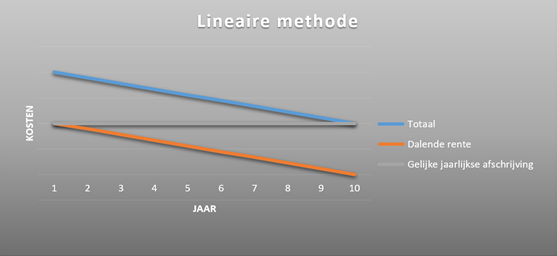

Lineaire afschrijvingsmethode |

Jaarlijks wordt een vast bedrag afgeschreven. Doordat elk jaar de boekwaarde als gevolg van de afschrijving daalt, neemt ook de rente hierover jaarlijks af. De totale kapitaallasten (afschrijving + rente) nemen derhalve gedurende de levensduur jaarlijks geleidelijk af.

|

|

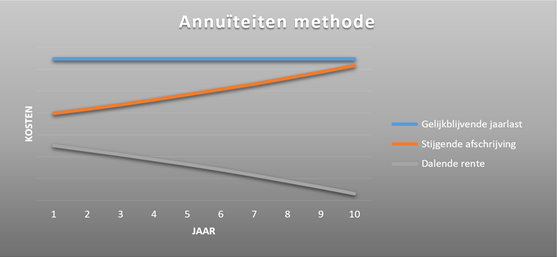

Annuïtaire afschrijvingsmethode |

Er wordt zodanig afgeschreven dat de kapitaallasten gedurende de levensduur jaarlijks op hetzelfde niveau blijven. In de eerste jaren is het rente-aandeel relatief hoog en deafschrijving beperkt, gedurende de looptijd wijzigt zich de verhouding tussen rente en afschrijving, terwijl de kapitaallast gelijk blijft. De boekhoudkundige afschrijving vindt met name in de laatste jaren plaats.

|

2. Activering van activa

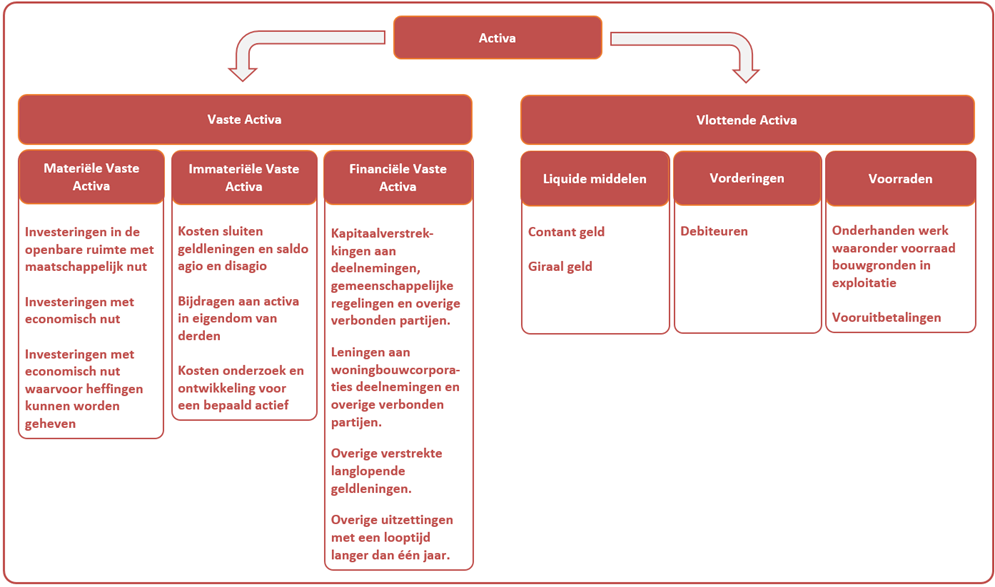

In onderstaande tabel is zichtbaar hoe activa zijn opgebouwd. In de balans is deze onderverdeling terug te vinden aan de debetzijde.

2.1 Vaste activa

Voor vaste activa (materiële -, immateriële - of financiële) geldt de regel (artikel 59 lid 1 BBV) dat deze voor het bedrag van de investering moeten worden geactiveerd. Er wordt geactiveerd als de investering voldoet aan de volgende 4 minimum eisen, waarbij de eerste en de tweede eis voortvloeit uit het BBV en de andere twee eisen zijn afgeleid uit gemeentelijke richtlijnen:

- •

Er dient sprake te zijn van een meerjarig nut. Bepaalde activa hebben een beperkte gebruiksduur, zoals kantoorbenodigdheden, waarbij het niet praktisch en logisch zou zijn om al deze activa te activeren.

- •

Er mag geen sprake zijn van een kunstwerk met cultuurhistorische waarde (artikel 59 lid 2 van het BBV)

- •

Een kapitaaluitgave van 2 jaar of minder wordt direct ten laste van de exploitatie gebracht, tenzij anders wettelijk voorgeschreven.

- •

Een kapitaaluitgave met een aanschafwaarde van minder dan € 15.000 wordt niet geactiveerd. Deze activa worden in het jaar van aanschaf ten laste van de exploitatie gebracht. Boven een aanschafwaarde van € 10.000 maar minder dan € 15.000 kunnen de activa zowel ten laste van de exploitatie worden gebracht als worden geactiveerd.

-

-

Voorstel is om de investeringsdrempel waarvoor uw raad middels kredietvotering om toestemming wordt gevraagd, te bepalen op een minimumbedrag van € 15.000.

-

Als een kapitaaluitgave aan de zojuist beschreven eisen voldoet, wordt deze investeringen in vaste activa vermeld op de balans en daarbij vastgelegd onder een van de materiële -, immateriële - of financiële vaste activa horende categorieën.

Daarnaast is er ook de mogelijkheid om meerdere kleinere gelijksoortige uitgaven als één kapitaaluitgave te activeren als deze bij elkaar meer zijn dan het minimumbedrag. Dit doen we bijvoorbeeld al bij meubilair en kan ook worden toegepast bij andere middelen, die een minimale gebruiksduur van meer dan twee jaar hebben.

Het voordeel is dat op die manier het jaarresultaat wordt gezuiverd van uitgaven die thuishoren op de balans.

Het gaat hier bijvoorbeeld om automatiseringsuitgaven (aanschaf pc's e.d.). Uitgaven op dit vlak worden momenteel ten laste van de reguliere jaarlijkse automatiseringsbudgetten gebracht.

Dit is als volgt te formuleren als beleid.

-

Voorstel activabeleid: Als bij het opstellen of wijzigen van de begroting blijkt dat de optelsom van meerdere uitgaven voor gelijksoortige gebruiksgoederen binnen 1 jaar de investeringsdrempel overschrijdt, kan de raad ervoor kiezen om een investeringskrediet te voteren.

2.2 Materiële vaste activa

Binnen de materiële vaste activa wordt onderscheid gemaakt in de volgende soorten activa:

- A.

Investeringen in de openbare ruimte met een maatschappelijk nut.

- B.

Investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven en;

- C.

Investeringen met een economisch nut;

Het onderscheid tussen investeringen met economisch nut en maatschappelijk nu wordt gemaakt omdat investeringen met economisch nut vaak zelfstandig vervreemdbaar zijn en daardoor hun actuele waarde kunnen opleveren. Daaraan verbonden stille reserves kunnen dan eenvoudiger worden herkend.

Hierna wordt ingegaan op de activeringen per activasoort:

A Investeringen met een maatschappelijk nut

Dit betreffen investeringen in de openbare ruimte, zoals wegen, bruggen en openbaar groen. Deze investeringen genereren geen middelen en er is geen markt voor. In tegenstelling tot eerdere richtlijnen bepaalt het BBV – in artikel 59 lid 1 – dat er geen keuze meer is om deze investeringen wel of niet te activeren. Activeren is ook voor deze categorie verplicht.

B Investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven. Een bijzondere groep van investeringen met economisch nut zijn de investeringen waarvan de kapitaallasten worden afgedekt door heffingen. Dit zijn de investeringen waarvoor de riool- en

afvalstoffenheffing van toepassing is. Deze categorie wordt apart op de balans worden opgenomen, zodat duidelijk is welke kosten in de heffingen worden meegenomen.

C Investeringen met een economisch nut

Zoals vermeld in het begrippenkader bieden investeringen met een economisch nut de mogelijkheid middelen te genereren en/of zijn deze verhandelbaar. Dat een gemeente ervoor kan kiezen ergens geen prijs of geen kostendekkende prijs te vragen, is niet van belang voor de vraag of een actief economisch nut heeft. Dit betekent dat alle gebouwen een economisch nut hebben, omdat daar een markt voor is.

Het gaat bij economisch nut dus om de mogelijkheid de onroerende of roerende activa te verkopen en niet om de vraag of de gemeente het actief ook daadwerkelijk wil verkopen.

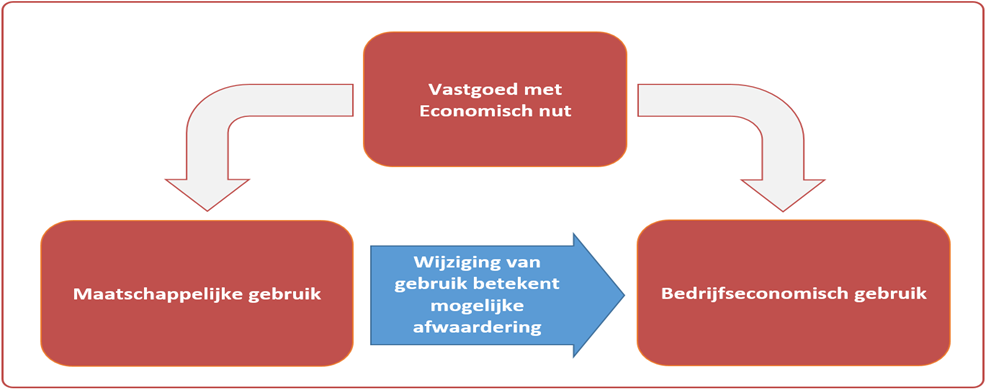

Vastgoed met een economisch nut kan ofwel een maatschappelijke functie of gebruik of een bedrijfseconomische functie of gebruik hebben.

Maatschappelijk gebruik is als volgt te kenmerken: Dit zijn gebouwen en terreinen die worden aangehouden voor gemeentelijke diensten, onderwijs, sport, cultuur, welzijn, maatschappelijke opvang en/of zorg. Er is sprake van negatieve exploitatiesaldi en het duurzaam verstrekken van subsidie.

Bedrijfseconomisch gebruik is als volgt te kenmerken: Dit zijn gebouwen en terreinen die bewust worden aangehouden om winst te realiseren en/of waardestijgingen te realiseren zoals woningbezit of panden die worden bestemd voor verkoop.

Een wijziging in gebruik van een investering met een economisch nut heeft mogelijk gevolgen voor de waarde op de balans.

Als de raad het maatschappelijk gebruik wijzigt naar bedrijfseconomisch gebruik kan een afwaardering op de balans van toepassing zijn, met mogelijk een nadelig effect op het jaarrekeningresultaat / de reservepositie.

-

Noot: Er kan geen sprake kan zijn van een hogere waardering omdat de laagste waarde op de balans wordt vermeld (dit is bepaald in het BBV). Een wijziging van bedrijfseconomisch gebruik naar maatschappelijk gebruik zal niet leiden tot een lagere of hogere waarde omdat voor vastgoed met bedrijfseconomisch gebruik al de laagste waarde op de balans wordt vermeld.

Hieronder worden de daaruit volgende keuzes schematisch in beeld gebracht en daarna toegelicht.

Wanneer moet vastgoed met maatschappelijke gebruik worden afgewaardeerd? Hier zijn een 2-tal situaties te onderscheiden:

- 1.

Als de raad de intentie heeft om het vastgoed met het maatschappelijk gebruik duurzaam te exploiteren dan hoeft in geen enkele situatie een duurzame waardevermindering te worden toegepast.

- 2.

Als de raad de intentie heeft om het vastgoed te verkopen of als de bestemming wijzigt naar vastgoed met een bedrijfseconomische functie dan bestaat de mogelijkheid dat een duurzame waardevermindering moet worden verantwoord. Daarvoor is het nodig dat eerst de directe opbrengstwaarde wordt bepaald.

Hoe moet een duurzame waardevermindering worden toegepast? Bij het doorvoeren van duurzame waardevermindering wordt op het vastgoed extra afgeschreven tot de directe opbrengstwaarde als die lager is dan de actuele boekwaarde. Over de nieuwe waarde wordt gedurende de resterende gebruiksduur afgeschreven.

Het gebruik van vastgoed bepaalt de waarde van vastgoed. De raad kan ervoor kiezen hoe vastgoed te gebruiken. Als van vastgoed het maatschappelijk gebruik wijzigt in een bedrijfseconomisch gebruik (bijvoorbeeld door bestemming van een pand voor verkoop) kan een waardevermindering het gevolg zijn.

-

Vanwege het nadelige financiële effect van een waardevermindering verdient het aanbeveling de volgende procedure te bepalen, waardoor wordt voorgesteld dat:

- -

de raad het gebruik van vastgoed wijzigt in een afzonderlijk besluit met daarin vermeld de bijbehorende randvoorwaarden.

- -

het gebruik dat bestaat op het moment van de besluitvorming wordt voortgezet tot en met het in dit raadsbesluit te noemen tijdstip c.q. moment.

- -

een waardevermindering van vastgoed door de gemeente pas volgt nadat de directe opbrengstwaarde is bepaald binnen de in het raadsbesluit daarvoor te bepalen termijn.

- -

-

Het college zal in voorkomende gevallen het bovenbedoelde raadsvoorstel doen.

2.3 Bruto activeren of Netto activeren

De hoofdregel is dat vaste activa voor het volledige bedrag van de investering moet worden geactiveerd. Dit wordt bruto activeren genoemd volgens artikel 62 lid 1 BBV.

De situatie dat een bedrag in mindering moet worden gebracht op het geactiveerde bedrag wordt netto activeren genoemd. Volgens artikel 62 lid 2 BBV worden bijdragen van derden in mindering gebracht op de waardering van het actief, indien zij een directe relatie hebben met het actief.

Denk aan een door de gemeente verkregen subsidie voor een bepaald actief.

Als aan zo’n bijdrage door een derde specifieke voorwaarden voor terugbetaling (meerjarig) zijn gesteld, mag de vermindering pas plaats vinden als aan deze voorwaarden is voldaan.

2.4 Immateriële vaste activa

Immateriële vaste activa zijn die vaste activa waar geen fysieke bezittingen tegenover staan. Immateriële vaste activa komen slechts in uitzonderlijke gevallen voor. In artikel 34 van het BBV is opgenomen dat in de balans de immateriële vaste activa afzonderlijk worden opgenomen:

- •

kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio;

- •

kosten van onderzoek en ontwikkeling voor een bepaald actief.

- •

Bijdragen aan activa in eigendom van derden

De kosten die verbonden kunnen zijn aan het sluiten van geldleningen komen in zeer geringe mate voor en worden, gelet op de beperkte omvang daarvan, direct ten laste van de exploitatie gebracht.

De kosten van onderzoek en ontwikkeling van een bepaald actief mogen volgens artikel 60 van het BBV alleen worden geactiveerd, indien het gaat om voorbereidingskosten voor omlijnde plannen waarvan de uitvoerbaarheid en de kosten zijn in te schatten. Voorheen mochten de uitgaven nog in het materiële vaste actief worden opgenomen. Deze voorbereidingskosten worden afzonderlijk in de balans opgenomen en in maximaal vijf jaar afgeschreven. De afschrijvingstabel wordt hiervoor aangepast. In de samenvattende toelichting op artikel 60 van het BBV wordt aangegeven dat kosten voor onderzoek en ontwikkeling alleen geactiveerd mogen worden voor zover het onderzoek of de ontwikkeling bijdraagt aan de totstandkoming van een vast actief. Het opstellen van bijvoorbeeld een nieuw Gemeentelijk Rioleringsplan leidt niet tot de totstandkoming van een omlijnd vast actief. Het is ‘slechts’ een document waarin o.a. de noodzakelijke vervangingsinvesteringen worden gepland en doorgerekend. De hiermee gemoeide kosten mogen daarom niet worden geactiveerd.

Bijdragen in activa in eigendom van derden kunnen volgens artikel 61 van het BBV worden geactiveerd, indien wordt voldaan aan de volgende voorwaarden:

- •

Er is sprake van investering door een derde;

- •

De investering bijdraagt aan de publieke taak;

- •

De derde zich heeft verplicht tot het daadwerkelijk investeren, op een wijze zoals is overeengekomen;

- •

De bijdrage kan worden teruggevorderd indien de derde in gebreke blijft of de gemeente anders recht kan doen gelden op de activa die samenhangen met de investering.

Als vast staat dat aan alle voorwaarden wordt gedaan moet de gemeente de bijdrage behandelen als was het actief in kwestie in bezit van de gemeente. De afschrijvingstermijn voor een dergelijke bijdrage kan maximaal gelijkgesteld worden aan de termijn waarop de gemeente een dergelijke investering zelf zou afschrijven.

2.5 Financiële vaste activa

Ook de financiële vaste activa moeten zichtbaar gemaakt worden op de balans. Financiële vaste activa worden onderscheiden naar de volgende groepen:

- •

Kapitaalverstrekkingen

- •

Leningen (uitzettingen)

Deze activa vertegenwoordigen een financiële waarde of een bezit (aandelenkapitaal). Financiële vaste activa moeten altijd worden geactiveerd, maar worden – gezien hun aard (waardevastheid) – niet afgeschreven. Wel zal de waarde wijzigen doordat op leningen wordt afgelost.

(Eerder hoorden onder de financiële vaste activa ook de bijdragen in de activa van derden. Deze investeringssoort is echter ondergebracht bij de immateriële activa. In de balans van de gemeente Vaals is dit al zo opgenomen.)

3. Waardering van activa

In het BBV is voorgeschreven dat activa worden gewaardeerd op basis van de verkrijgings- of vervaardigingsprijs (art. 63 BBV). De verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten. De vervaardigingsprijs omvat de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige kosten, welke rechtstreeks aan de vervaardiging kunnen worden toegerekend. Aan de vervaardigingsprijs kunnen verder indirecte kosten (bijvoorbeeld salarislasten) en de rente over het tijdvak dat aan de vervaardiging van het actief worden toegerekend. Verder is een uitgangspunt dat materiële vaste activa worden geactiveerd voor het bedrag van de investering (art. 62 lid 1 BBV). Eventuele compensabele / verrekenbare BTW wordt hierop in mindering gebracht.

3.1 Waarderingsgrondslagen

Materiële vaste activa

De materiële vaste activa worden gewaardeerd tegen verkrijgings- of vervaardigingsprijs verminderd met de afschrijvingen. Een uitzondering hierop betreft vastgoed waarvan het gebruik verandert. Dit is al beschreven onder de investeringen met een economisch nut (2.2C). Als de directe opbrengstwaarde in dat geval lager is, wordt de lagere waarde vermeld.

Immateriële vaste activa

De eventuele kosten verbonden aan het sluiten van geldleningen worden direct ten laste van de exploitatie gebracht. De immateriële vaste activa zijn gewaardeerd tegen verkrijgings- of vervaardigingsprijs, verminderd met de op deze basis berekende afschrijvingen. De kosten van onderzoek en ontwikkeling voor een bepaald actief worden lineair afgeschreven in ten hoogste vijf jaren.

Financiële vaste activa

Kapitaalverstrekkingen en deelnemingen, leningen, overige langlopende leningen en overige uitzettingen worden gewaardeerd tegen verkrijgingsprijs verminderd met aflossingen. Onder uitzettingen worden aandelen, obligaties, maar ook leningen en vorderingen verstaan. Het betreft in deze alleen uitzettingen met een looptijd langer dan één jaar.

Voorraden en deelnemingen

De keuze van waardering is geregeld in artikel 65 van het BBV. Waardering vindt plaats tegen van de drie volgende waardes. De marktwaarde of de verkrijgingsprijs of de vervaardigingsprijs. Dit laatste is met name van belang voor de grondexploitatie-projecten.

Vorderingen

De vorderingen zijn gewaardeerd tegen nominale waarde.

Liquide middelen

De liquide middelen zijn gewaardeerd tegen nominale waarde. Zij zijn direct opvraagbaar.

4. Afschrijving van activa

Als een investering is geactiveerd dient op basis van artikel 64 lid 3 BBV daarop te worden afgeschreven 1

Afschrijven is het op methodische wijze – volgens een stelsel dat is afgestemd op de toekomstige gebruiksduur – ten laste van de exploitatie brengen van het kapitaalgoed.

Afschrijvingsmethode

Bij de gemeentelijke overheid worden hoofdzakelijk 2 afschrijvingsmethodes gebruikt, te weten lineair en annuïtair (voor het onderscheid tussen deze 2 afschrijvingsmethodes zie de begripsbepaling op pagina 4 en 5). De gemeente Vaals hanteert voornamelijk de lineaire afschrijvingsmethode. Dit heeft als voordeel dat de jaarlijkse kapitaallasten afnemen. Doordat de boekwaarde van het actief daalt (middels de jaarlijkse afschrijvingen), neemt de rente (die berekend wordt over de boekwaarde) jaarlijks af. Er is in die latere jaren dan meer ruimte voor onderhoud dat in de laatste jaren van een actief kan toenemen.

De annuïtaire afschrijving hanteren we bij activa van derden. De gelijkmatige (annuïtaire) kapitaallast staat dan tegenover een gelijkmatig nut voor de gemeente. (Van een toenemende onderhoudslast zal dan geen sprake zijn omdat dit in wezen eigenaarslasten zijn).

Componentenbenadering

De componentenbenadering houdt in dat verschillende samenstellende delen van een materieel vast actief afzonderlijk worden afgeschreven op basis van het individuele waardeverloop van die delen. Per samenstellend deel kunnen de economische gebruiksduren namelijk verschillen. De componentenbenadering (opsplitsing van een investering in componenten) geldt alleen voor investeringen met economisch nut.

De toepassing van de componentenbenadering kan worden geïllustreerd aan de hand van het verkrijgen van een kantoorpand:

- -

grond → niet op afschrijven;

- -

gebouw → afschrijving in 40 jaar;

- -

installaties (bijvoorbeeld verwarming) → afschrijving in 15 jaar;

- -

inventaris → afschrijving in 10 jaar.

De kosten voor de te onderscheiden samenstellende delen worden op basis van bovenstaande opdeling afzonderlijk verwerkt en afgeschreven. In het voorbeeld kan na 15 jaar de vervanging van een CV-installatie opnieuw worden geactiveerd. (De CV-installatie is als afzonderlijke activa-regel zichtbaar in de administratie – zodat een eventueel restantboekwaarde van de te vervangen CV-installatie kan worden afgeschreven).

Versneld (extra) afschrijven

Versneld afschrijven is met de wijziging van het BBV van 2017 niet meer toegestaan.

Startmoment van afschrijven

De afschrijving start op 1 januari van het jaar ná ingebruikname van een actief c.q. na afronding van een investering (dus ook voor levensduurverlengende investeringen zoals renovaties). Dit betekent dat niet wordt afgeschreven in het jaar van afronding van een investering. Wél worden de rentelasten ten laste van de exploitatie gebracht in dat jaar. Gemakshalve wordt bij de berekening van de rente er van uitgegaan dat investeringen gereed komen op 1 juli van dat jaar. In dat jaar wordt een half jaar rente als last in de exploitatie genomen. In de volgende jaren wordt de rente berekend over de boekwaarde per 1 januari.

4.1 Afschrijvingstermijnen

In onderstaande tabel wordt per categorie een overzicht gegeven van de meest voorkomende investeringen, met daaraan gekoppeld de nieuwe afschrijvingstermijn in jaren. De afschrijvingstermijnen zijn BBV (Besluit Begroting en Verantwoording)-proof. Uiteraard geldt dit alleen voor kapitaaluitgaven die boven de investeringsdrempel komen met een gebruiksduur van meer dan 2 jaar (De minimale afschrijvingstermijn is dan 3 jaar).

|

Categorie |

Omschrijving |

Huidige termijnen |

Nieuwe termijnen Investeringen 2021 e.v. |

|

Gronden |

Tuinaanleg / groenbeheer Sportpark velden Sportpark terrein Aankoop gronden |

|

|

|

Gebouwen |

Nieuwbouw Verbouwing / renovatie / uitbreiding Terreinafrastering (hekwerk) Installaties (o.a. verwarming) Inventaris (meubilair) Telefooncentrale |

40 25 10 15 10 10 |

40 25 10 15 10 10 |

|

Openbare ruimte |

Aanleg / reconstructie van wegen, parkeerplaatsen, woonomgeving / pleinen, fiets- en voetgangerspaden Kunstwerken (bruggen ed.) Speeltoestellen Aanbrengen verkeersvoorzieningen Vervanging openbare verlichting Aanleg riolering |

20 25 15 10-20 20 40 |

20 25 15 10-20 20 40 |

|

Voorzieningen |

Wagenpark < 5.000 kg Wagenpark > 5.000 kg Woonwagens Hardware (server e.d.) Software (o.a. centrale balie, financiële administratie e.d.) Hardware (servers e.d. geen mobiele devices laptops e.d.) |

7 12 25 5 3-10 5 |

7 12 25 5 3-10 5 |

|

Onderzoek |

Ontwikkelings- en onderzoekskosten |

5 |

5** |

|

Overige investeringen |

De boven genoemde categorieën kapitaaluitgaven, maar die tweedehands in eigendom komen |

- |

*** Minimaal 3 jaar o.b.v. technische levensduur-verwachting. |

* Afhankelijk van de treffen voorzieningen

** Is nu de maximale termijn die hiervoor mag worden gehanteerd

*** Eerder is niet beschreven hoe om te gaan met 2e hands activa (bijvoorbeeld een bedrijfsauto)

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl