Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR659431

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR659431/1

Besluit van het algemeen bestuur van het openbaar lichaam Omnibuzz houdende regels omtrent reserves, voorzieningen, weerstandsvermogen en risicomanagement

Geldend van 29-06-2021 t/m heden

Intitulé

Besluit van het algemeen bestuur van het openbaar lichaam Omnibuzz houdende regels omtrent reserves, voorzieningen, weerstandsvermogen en risicomanagement1 Inleiding

1.1 Aanleiding en opdracht

In 2015 is voor het laatst de nota reserves, voorzieningen, weerstandsvermogen en risicomanagement geactualiseerd. Als onderdeel van het bedrijfsplan doelgroepenvervoer is voor de situatie na 11 december 2016 wel een nieuwe inschatting gemaakt van de risico’s waarmee Omnibuzz na deze periode geconfronteerd zou kunnen worden. Naar aanleiding hiervan is ook de algemene reserve aangepast van € 600.000 naar € 1.124.000. In de vergadering van het Algemeen Bestuur d.d. 4 juli 2018 is naar aanleiding van de bestemming van het resultaat over 2017 besloten een bedrag van € 441.466 aanvullend toe te voegen aan de algemene reserve, waarmee deze thans uitkomt op €1.565.466. In het kader van de aanpassing van de diverse verordeningen die gelden binnen Omnibuzz, waaronder ook de financiële verordening, wordt nu ook de nota reserves, voorzieningen, weerstandsvermogen en risicomanagement aangepast. Het is de verantwoordelijkheid van het algemeen bestuur om deze nota vast te stellen.

1.2 Beleidskader

Deze nota vormt het beleidskader omtrent de vorming, besteding en het rentebeleid van reserves en voorzieningen bij Omnibuzz als bedoeld in artikel 8 van de Financiële verordening Gemeenschappelijke Regeling Omnibuzz (vastgesteld d.d. 5 juli 2017). Het beleidskader dient te voldoen aan de wettelijke bepalingen uit het Besluit Begroting en Verantwoording (BBV).

In deze nota is ook de wijze van totstandkoming van het weerstandsvermogen opgenomen. Omdat het weerstandsvermogen dient om risico’s te dekken, is in deze nota ook het beleid ten aanzien van risicomanagement van Omnibuzz opgenomen.

1.3 Leeswijzer

Deze nota is verder als volgt ingedeeld:

- 2.

Wet en regelgeving (BBV)

- 3.

Interne kaders

- 4.

Begrippen

- 5.

Beleidskader voorzieningen

- 6.

Beleidskader reserves

- 7.

Beleidskader risicomanagement

- 8.

Weerstandsvermogen Omnibuzz

Bijlage 1: Geïnventariseerde risico’s 2017

Bijlage 2: Toelichting bij de belangrijkste risico’s 2017

2 Wet en regelgeving (BBV)

De op de inhoud van deze nota betrekking hebbende wettelijke beleidsbepalingen uit het BBV zijn:

Artikel 11

- 1.

Het weerstandsvermogen bestaat uit de relatie tussen:

- a.

de weerstandscapaciteit, zijnde de middelen en mogelijkheden waarover de provincie onderscheidenlijk gemeente beschikt of kan beschikken om niet begrote kosten te dekken;

- b.

alle risico's waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie.

- a.

- 2.

De paragraaf betreffende het weerstandsvermogen en risicobeheersing bevat ten minste:

- a.

een inventarisatie van de weerstandscapaciteit;

- b.

een inventarisatie van de risico's;

- c.

het beleid omtrent de weerstandscapaciteit en de risico's.

- d.

een kengetal voor de:

- 1.

netto schuldquote;

- 2.

netto schuldquote gecorrigeerd voor alle verstrekte leningen;

- 3.

solvabiliteitsratio;

- 4.

grondexploitatie

- 5.

structurele exploitatieruimte; en

- 6.

belastingcapaciteit.

- 1.

- e.

een beoordeling van de onderlinge verhouding tussen de kengetallen in relatie tot de financiële positie.

- a.

Bij ministeriele regeling worden nadere regels gesteld over de wijze waarop de kengetallen, genoemd in het tweede lid, onderdeel d, door provincies en gemeenten worden vastgesteld en in de begroting en het jaarverslag worden opgenomen.

Artikel 17d.

Het overzicht van baten en lasten in de begroting bevat de beoogde toevoegingen en onttrekkingen aan reserves per programma.

Artikel 19d.

De toelichting op het overzicht van baten en lasten bevat tenminste een overzicht van de beoogde structurele toevoegingen en onttrekkingen aan de reserves.

Artikel 20 lid 2d.

Afzonderlijke aandacht wordt ten minste besteed aan de stand en het gespecificeerde verloop van de reserves. (in de uiteenzetting van de financiële positie)

Artikel 20 lid 2e.

Afzonderlijke aandacht wordt ten minste besteed aan de stand en het gespecificeerde verloop van de voorzieningen. (in de uiteenzetting van de financiële positie)

Artikel 22 lid 2.

Artikel 20, tweede lid, is van overeenkomstige toepassing op de meerjarenraming.

Artikel 23c.

De toelichting op de meerjarenraming bevat tenminste een overzicht per jaar van de beoogde structurele toevoegingen en onttrekkingen aan de reserves.

Artikel 27 lid 1d.

Het overzicht van baten en lasten in de jaarrekening bevat de werkelijke toevoegingen en onttrekkingen aan reserves.

Artikel 28d.

De toelichting op het overzicht van baten en lasten in de jaarrekening bevat tenminste een overzicht van de structurele toevoegingen en onttrekkingen aan de reserves.

Artikel 43

- 1.

In de balans worden de reserves onderscheiden naar:

- a.

de algemene reserve;

- b.

de bestemmingsreserves.

- a.

- 2.

Een bestemmingsreserve is een reserve waaraan provinciale staten respectievelijk de raad een bepaalde bestemming heeft gegeven.

Artikel 44

- 1.

Voorzieningen worden gevormd wegens:

- a.

verplichtingen en verliezen waarvan de omvang op de balansdatum onzeker is, doch redelijkerwijs te schatten;

- b.

op de balansdatum bestaande risico's ter zake van bepaalde te verwachten verplichtingen of verliezen waarvan de omvang redelijkerwijs is te schatten;

- c.

kosten die in een volgend begrotingsjaar zullen worden gemaakt, mits het maken van die kosten zijn oorsprong mede vindt in het begrotingsjaar of in een voorafgaand begrotingsjaar en de voorziening strekt tot gelijkmatige verdeling van lasten over een aantal begrotingsjaren;

- d.

de bijdragen aan toekomstige vervangingsinvesteringen, waarvoor een heffing wordt geheven als bedoeld in artikel 35, eerste lid, onder b.

- a.

- 2.

Tot de voorzieningen worden ook gerekend van derden verkregen middelen die specifiek besteed moeten worden, met uitzondering van de voorschotbedragen, bedoeld in artikel 49, onderdeel b.

- 3.

Voorzieningen worden niet gevormd voor jaarlijks terugkerende arbeidskosten en gerelateerde verplichtingen van vergelijkbaar volume.

Artikel 45

Rentetoevoegingen aan voorzieningen zijn niet toegestaan.

Artikel 54

- 1.

In de toelichting op de balans worden de aard en reden van elke reserve en de toevoegingen en onttrekkingen daaraan toegelicht.

- 2.

Per reserve wordt het verloop gedurende het jaar in een overzicht weergegeven. Daaruit blijken:

- a.

Het saldo aan het begin van het begrotingsjaar;

- b.

De toevoegingen of onttrekkingen uit hoofde van het voorgaande boekjaar;

- c.

De toevoegingen of onttrekkingen bij het overzicht van de baten en lasten in de jaarrekening;

- d.

De verminderingen in verband met afschrijvingen op activa waarvoor een specifieke bestemmingsreserve is gevormd;

- e.

Het saldo aan het einde van het begrotingsjaar.

- a.

Artikel 55

- 1.

In de toelichting op de balans worden de aard en reden van de voorzieningen, bedoeld in artikel 44 en de wijzigingen daarin toegelicht.

- 2.

Per voorziening wordt het verloop gedurende het jaar in een overzicht weergegeven. Daaruit blijken:

- a.

Het saldo aan het begin van het begrotingsjaar;

- b.

De toevoegingen;

- c.

Ten gunste van de rekening van baten en lasten vrijgevallen bedragen;

- d.

De aanwendingen;

- e.

Saldo aan het einde van het begrotingsjaar.

- a.

Artikel 63 lid 7

Passiva worden gewaardeerd tegen de nominale waarde, met uitzondering van voorzieningen die tegen contante waarde zijn gewaardeerd.

Artikel 63 lid 8

Eventuele voorzieningen wegens oninbaarheid worden met de boekwaarde van leningen en vorderingen verrekend.

3 Interne kaders

De Financiële verordening Gemeenschappelijke Regeling Omnibuzz bevat eveneens bepalingen die relevant zijn voor de voorliggende nota:

Artikel 5 lid 2e.

De tussenrapportages bevatten een uiteenzetting over de uitvoering en het bijstellen van het beleid en een overzicht met de bijgestelde raming van de (beoogde) toevoegingen en onttrekkingen aan reserves per programma

Artikel 7.

Voor de vorderingen op verbonden partijen en derden wordt bij bedragen boven de € 5.000 een voorziening wegens oninbaarheid gevormd op basis van een individuele beoordeling op inbaarheid van de openstaande vorderingen. Voor de overige vorderingen wordt een voorziening wegens oninbaarheid gevormd ter grootte van het historisch percentage van oninbaarheid.

Artikel 8.

- 1.

In de beleidsbegroting, de financiële begroting, het jaarverslag en de jaarrekening vindt geen toerekening van rente over de reserves en voorzieningen aan de taakvelden plaats.

- 2.

Het dagelijks bestuur biedt het algemeen bestuur één keer in de 5 jaar de (bijgestelde) nota reserves en voorzieningen aan. Deze nota wordt door het algemeen bestuur vastgesteld en behandelt:

- a.

de vorming en besteding van reserves;

- b.

de vorming en besteding voorzieningen.

- a.

- 3.

Bij een voorstel voor de instelling van een bestemmingsreserve voor een investeringsvoornemen wordt minimaal aangegeven:

- a.

het specifieke doel van de reserve;

- b.

de voeding van de reserve;

- c.

de maximale hoogte van de reserve; en

- d.

de maximale looptijd.

- a.

- 4.

Als een bestemmingsreserve voor een investeringsvoornemen binnen de aangegeven maximale looptijd niet heeft geleid tot een investering, valt de bestemmingsreserve vrij en wordt deze aan de algemene reserve toegevoegd.

4 Begrippen

In deze nota worden diverse begrippen gebruikt. Voor de goede leesbaarheid en duidelijkheid, zijn deze begrippen navolgend gedefinieerd:

Reserves

Reserves zijn vermogensbestanddelen van het eigen vermogen die tot stand komen middels bestemming van het resultaat. Reserves zijn vrij besteedbaar, maar dienen op grond van artikel 43 van het BBV te worden onderscheiden in de algemene reserve en bestemmingsreserves. Onder een bestemmingsreserve wordt verstaan een reserve, waaraan een bepaalde bestemming is gegeven door het algemeen bestuur. Mutaties in reserves zijn onderdeel van de resultaatbestemming, de bevoegdheid is opgedragen aan het algemeen bestuur. Reserves worden gevormd of benut zonder dat het invloed heeft op het exploitatieresultaat.

Voorzieningen

Voorzieningen zijn geen onderdeel van het eigen vermogen en worden gevormd voor in omvang onzekere, maar redelijkerwijs in te schatten (risico’s op) verplichtingen en verliezen of (onder voorwaarden) voor toekomstige uitgaven. Voorzieningen hebben een verplichtend karakter waardoor de bestemming niet kan worden gewijzigd. Een wijziging van een dotatie of onttrekking in de voorziening leidt tot een aanpassing van de kosten en daarmee het exploitatieresultaat.

Risico’s

Een risico wordt vanuit de BBV gedefinieerd als een mogelijke belemmering voor het behalen van (operationele en strategische) doelstellingen. De omvang van het risico wordt bepaald door de mate van waarschijnlijkheid (kans) en de (gekwantificeerde) impact op de doelstellingen.

Risicomanagement

Risicomanagement behelst het op systematische wijze inventariseren, kwantificeren en beheersen van de aanwezige risico’s.

Weerstandscapaciteit

Weerstandscapaciteit zijn de middelen en mogelijkheden waarover Omnibuzz kan beschikken om niet-begrote kosten te dekken. Dit ter onderscheiding van de begrote kosten, die deel uitmaken van de begroting en meerjarenramingen. Tevens maakt het BBV onderscheid tussen incidentele en structurele weerstandscapaciteit:

Incidentele weerstandscapaciteit is het vermogen om onverwachte incidentele tegenvallers op te kunnen vangen, zonder dat dat invloed heeft op de voortzetting van taken op het geldende niveau.

De middelen die dat vermogen bepalen zijn:

- a.

de reserves en de reserves waaraan het algemeen bestuur van Omnibuzz een bestemming heeft gegeven die kan worden gewijzigd (bestemmingsreserves);

- b.

de in de begroting opgenomen ramingen voor onvoorziene uitgaven voor zover hier nog geen bestemming aan is gegeven;

- c.

de stille reserves, voor zover deze op korte termijn materieel te maken zijn (reserves waarvan de omvang en/of het bestaan niet uit de balans blijkt, voortkomend uit de onderwaardering van activa of overwaardering van schulden bij het volgen van normale waarderingsmethoden).

Structurele weerstandscapaciteit heeft betrekking op het vermogen om onverwachte tegenvallers structureel in de lopende begroting op te vangen, zonder dat dit ten koste gaat van de uitvoering van bestaande taken. De middelen die dat bepalen zijn:

- a.

de resterende (onbenutte) belastingcapaciteit;

- b.

bezuinigingsmogelijkheden (voor zover niet meegenomen in de begroting en meerjarenramingen);

- c.

cumulatief geraamde onvoorziene uitgaven.

De totale weerstandscapaciteit bestaat uit de optelsom van de incidentele en structurele weerstandscapaciteit.

Weerstandsvermogen

Het weerstandsvermogen drukt de mate uit waarin de organisatie in staat is om met de beschikbare risicodekking (weerstandscapaciteit) de benodigde risicodekking te matchen.

5 Beleidskader voorzieningen

5.1 Doelstellingen van een voorziening

- a.

Een voorziening dient om de lasten van een voorzienbaar, onafwendbare verplichting ten laste van het perioderesultaat te brengen (voorzichtigheidsbeginsel).

5.2 Instellen van een voorziening

- a.

Het instellen van een voorziening geschiedt te allen tijde binnen de (dwingende) wettelijke kaders (BBV).

- b.

Het instellen van een voorziening vereist een besluit van het algemeen bestuur van Omnibuzz waarin is aangegeven:

- •

Het bestedingsdoel of noodzaak van de voorziening.

- •

De voeding van de voorziening, en het programma waarbinnen dekking voor dotaties beschikbaar is.

- •

De beoogde termijn waarvoor de voorziening wordt ingesteld en een planning van dotaties en bestedingen. Bij een onderhoudsvoorziening betreft deze planning een beheerplan van het specifieke object.

- •

5.3 Mutaties in voorzieningen

- a.

De bevoegdheid tot het doen van mutaties in voorzieningen is opgedragen aan de directeur van Omnibuzz.

- b.

Dotaties aan voorzieningen vinden plaats ten laste van de exploitatie en zijn resultaatonafhankelijk.

- c.

Bestedingen vinden rechtstreeks ten laste van voorzieningen plaats en uitsluitend voor zover passend binnen de doelstelling van de voorziening.

- d.

Er wordt geen rente toegerekend aan voorzieningen.

- e.

Voorzieningen kunnen geen negatief saldo vertonen.

5.4 Opheffen van een voorziening

- a.

Het opheffen van een voorziening vereist een besluit van het algemeen bestuur van Omnibuzz waarin de reden tot opheffing wordt aangegeven.

- b.

Een eventueel resterend saldo valt vrij ten gunste van de exploitatie.

6 Beleidskader reserves

6.1 Algemene reserve

6.1.1Doelstelling algemene reserve

- a.

De algemene reserve dient ter verrekening van het positieve of negatieve rekeningresultaat.

- b.

De algemene reserve dient als buffer voor het afdekken van risico’s.

- c.

De algemene reserve dient voor het financieren van investeringen.

6.1.2Mutaties in de algemene reserve

- a.

De bevoegdheid tot het doen van mutaties in de algemene reserve is opgedragen aan het algemeen bestuur.

- b.

Stortingen en onttrekkingen maken deel uit van de bestemming van het resultaat.

- c.

Er wordt geen rente toegerekend aan de algemene reserve.

6.1.3Omvang van de algemene reserve

- a.

De minimale omvang van de algemene reserve wordt bepaald door de benodigde weerstandscapaciteit.

- b.

De maximale omvang van de algemene reserve wordt bepaald door het algemeen bestuur, mede op basis van de meest actuele risico’s en benodigde weerstandsvermogen.

- c.

De laatst bepaalde maximale omvang van de algemene reserve bedraagt € 1.124.000, - en is bepaald op basis van een risico-inventarisatie in 2015.

6.2 Bestemmingsreserves

6.2.1Doelstelling bestemmingsreserves

- a.

De bestemmingsreserve dient als specifiek geoormerkte buffer voor het afdekken van specifiek benoemde risico’s.

6.2.2Instellen van een bestemmingsreserve

Het instellen van een bestemmingsreserve vereist een besluit van het algemeen bestuur waarin is aangegeven:

- •

Het bestedingsdoel of –noodzaak van de reserve.

- •

De voeding van de reserve, daaronder begrepen of deze resultaatafhankelijk dan wel –onafhankelijk geschiedt.

- •

De beoogde termijn waarvoor de reserve wordt ingesteld en een planning van stortingen en onttrekkingen.

- •

Het van toepassing zijnde plafond (maximale omvang) van de reserve.

6.2.3Mutaties in bestemmingsreserves

- a.

De bevoegdheid tot het doen van mutaties in bestemmingsreserves is opgedragen aan het algemeen bestuur.

- b.

Stortingen en onttrekkingen maken deel uit van de bestemming van het resultaat.

- c.

Onttrekkingen kunnen alleen plaatsvinden binnen de doelstelling van de reserve.

- d.

Er wordt geen rente toegerekend aan bestemmingsreserves.

- e.

Reserves kunnen geen negatief saldo vertonen.

6.2.4Opheffen van een bestemmingsreserve

- a.

Het opheffen van een bestemmingsreserve vereist een besluit van het algemeen bestuur waarin de reden tot opheffing wordt aangegeven.

- b.

Een eventueel resterend saldo wordt gestort in de algemene reserve voor zover dit nog niet het maximum niveau bereikt heeft. Het meerdere wordt verwerkt als een korting op de gemeentelijke bijdrage.

7 Beleidskader risicomanagement

7.1 Doel van risicomanagement

Omnibuzz is een professionele organisatie die er naar streeft “in control” te zijn en te blijven op weg naar de realisatie van haar doelstellingen. Een adequaat risicomanagement borgt daarnaast de continuïteit van de organisatie en haar doelstellingen. Enerzijds betekent dit dat wordt nagegaan of de goede dingen gedaan worden, anderzijds of die dingen goed gedaan worden. Belangrijk hierbij is dat de juiste stuur- en beheers informatie beschikbaar is, dat er voldaan wordt aan wet- en regelgeving maar ook dat binnen de organisatie sprake is van voldoende risicobewustzijn.

7.1.1Voldoen aan wet- en regelgeving

Enerzijds wordt Omnibuzz via wet- en regelgeving (Besluit Begroting en Verantwoording en Gemeentewet) verplicht beleid te voeren over weerstandsvermogen en risicomanagement. De juridische basis van risicomanagement ligt vast in de verordening ex artikel 212 gemeentewet, de nota reserves en voorzieningen in artikel 11 van het Besluit Begroting en Verantwoording provincies en gemeenten (BBV). De verordening regelt de uitgangspunten voor het financieel beleid, evenals voor het financieel beheer en voor de inrichting van de financiële organisatie; de nota reserves en voorzieningen en het BBV regelen de uitganspunten voor de verplichte paragraaf weerstandsvermogen en vormen dus ook de basis voor de vast te stellen algemene reserve. Door het vaststellen van deze nota en een actualisatie hiervan (minimaal) om de vijf jaar voldoet Omnibuzz aan haar wettelijke verplichtingen.

Anderzijds leidt een adequaat risicomanagement tot tijdige signalering van ontwikkelingen in wet- en regelgeving die realisatie van de doelstellingen van Omnibuzz en soms zelfs de continuïteit van Omnibuzz kunnen bedreigen. Door adequaat hier op in te spelen zorgt Omnibuzz dat zij te allen tijde compliant is aan de voor haar geldende wet- en regelgeving, maar ook dat zij tijdig haar beleid en uitvoering kan aanpassen aan veranderingen die (direct of indirect) van invloed zijn op de strategie en taken van Omnibuzz.

7.1.2Verhoging van het risicobewustzijn

Een risicomanagementsysteem dat onvoldoende aandacht besteedt aan de menselijke factor is gedoemd te mislukken. Zogenaamde soft controls zijn nodig om harde beheersmaatregelen te laten werken. Soft controls zijn sturings- en beheersmaatregelen die erop gericht zijn om gewenst, integer gedrag bij medewerkers en management te bevorderen. Een belangrijke factor in het risicomanagement voor Omnibuzz is dan ook het verhogen van het risicobewustzijn binnen de organisatie. Dit bewustzijn is zowel van belang op het niveau van het bestuur als het management en ook de werkorganisatie. Voor het bestuur geldt dit vooral bij het stellen van kaders en het nemen van belangrijke besluiten. Het management zorgt voor een goede informatieverstrekking over risico’s richting bestuur ten behoeve van de besluitvorming. Daarnaast is het management verantwoordelijk voor het beheersen van de risico’s. Verder moet de organisatie zich er van bewust zijn dat het risicomanagement een belangrijke plek heeft in de planning & control cyclus maar ook in de dagelijkse uitvoering.

7.1.3Bewerkstelligen actieve risicobeheersing

Vanuit de voorgenoemde verhoging van het risicobewustzijn van het bestuur, management en de werkorganisatie is het wenselijk dat hier door alle betrokkenen ook actief mee omgegaan wordt. Het proactief signaleren van risico’s, het beoordelen van aanwezige beheersmaatregelen en waar nodig aanvullende maatregelen treffen dient doorlopend aan de orde te zijn. Om dit te kunnen realiseren moet zowel in de dagelijkse uitvoering als ook in de planning- en control cyclus voldoende aandacht zijn voor risico’s en de beheersing hiervan.

7.2 Risicomanagement bij Omnibuzz

Risicomanagement heeft zich, ook binnen Omnibuzz, ontwikkeld van een fragmentarische naar een structurele activiteit die stevig is ingebed in de management- en planning en control cyclus van de organisatie waarbij alle lagen van de organisatie betrokken zijn. Structureel worden voor de risico analyse een aantal stappen doorlopen, dit gebeurt niet eenmalig maar doorlopend. Dit proces begint met het inventariseren van de risico’s, vervolgens het kwantificeren, het beheersen, het monitoren/rapporteren en het actualiseren/verbeteren.

Hierna start de cyclus opnieuw.

7.2.1Inventariseren van de risico’s

Het inventariseren van de aanwezige risico’s gebeurt jaarlijks als uitvloeisel van de actualisatie van kaderstelling en strategie in een workshop met het management. Alle mogelijke risico’s worden in kaart gebracht en gecategoriseerd:

- •

Politieke risico’s

- •

Governance risico’s

- •

Strategische risico’s

- •

Imago risico’s

- •

Proces risico’s

- •

ICT risico’s

- •

Financiële risico’s

- •

Personele risico’s

- •

Kwaliteitsrisico’s

- •

Project risico’s

Daarnaast wordt van elk risico een duidelijke omschrijving opgesteld en het mogelijke gevolg van het voordoen van het risico beschreven. Ook wordt in kaart gebracht welke beheersmaatregelen al bestaan dan wel aanvullend kunnen worden getroffen. De door het management aangedragen risico’s worden aangevuld, geobjectiveerd en geprioriteerd door werksessies of interviews met de van belang zijnde medewerkers uit de organisatie. Aan de hand van een aantal vragen is hun gevraagd diverse risico’s te identificeren zowel in hun eigen werkomgeving binnen Omnibuzz als ook binnen Omnibuzz in het algemeen en risico’s van buiten. Ook is de vraag gesteld een omschrijving te geven van het risico, aan te geven wat de mogelijke gevolgen zijn van een risico en bestaande en nog toe te voegen beheersmaatregelen te benoemen. Tenslotte hebben deze medewerkers op basis van de tabel op pagina 12 ieder risico een score gegeven zodat een inschatting kan worden gemaakt van de (financiële) impact (zie ook hieronder).

Het totaal aan geïnventariseerde risico’s is vervolgens in een vervolgsessie met het MT van Omnibuzz terug gebracht tot een aantal kernrisico’s. De kernrisico’s zijn de belangrijkste strategische risico’s die realisatie van de visie en ambities van Omnibuzz bedreigen. Het betreft de volgende risico’s:

- 1)

Verminderd draagvlak en/of draagkracht bij gemeenten voor missie en visie Omnibuzz;

- 2)

Plotselinge wijzigingen in vervoersvolume ten gevolge van externe ontwikkelingen;

- 3)

Economische kwetsbaarheid taxibedrijven;

- 4)

Gebrek aan kennis omtrent nieuwe activiteiten, processen en projecten;

- 5)

Toenemende digitalisering en afhankelijkheid ICT.

Deze kernrisico’s worden meegenomen in de bepaling van de gewenste hoogte van de weerstandscapaciteit (zie hoofdstuk 8).

7.2.2Kwantificeren van de risico’s

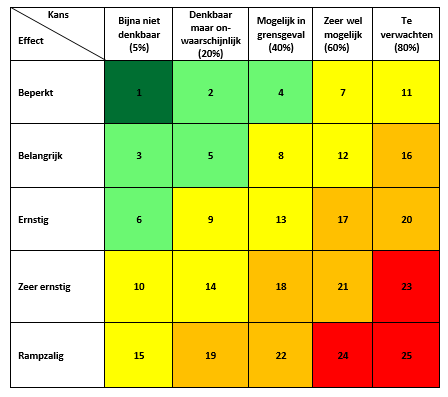

Het kwantificeren van de risico’s betreft het maken van een inschatting wat het gevolg is als een risico zich voordoet. Dit gebeurt aan de hand van twee factoren: de kans dat het risico zich voordoet en de financiële impact van het zich voordoen van het risico.

Kans

Bij het bepalen van de kans dat een risico zich voordoet is gekozen voor het gebruik van een percentage. Dit percentage komt tot stand aan de hand van een (subjectieve, doch weloverwogen) inschatting van de kans dat het risico zich voordoet. Hoe hoger de kans dat het risico zich voordoet hoe hoger het percentage. Teneinde deze inschatting zo goed mogelijk te kunnen maken, worden binnen de organisatie de personen geraadpleegd die deze inschatting het beste kunnen maken. Zij hebben de risico’s op basis van onderstaand sjabloon ingeschat naar mate van waarschijnlijkheid. Aan deze mate van waarschijnlijkheid is vervolgens een percentage gekoppeld.

Financiële impact

Ook bij het bepalen van de financiële impact als een risico zich voordoet, wordt een zo nauwkeurig mogelijke schatting gemaakt. Hierbij worden binnen de organisatie de personen geraadpleegd die deze inschatting het beste kunnen maken. Aangezien het voor de geïnterviewde vaak lastig is een schatting te maken van de financiële impact is hun gevraagd het effect in algemene termen te benoemen. Dit algemene effect is vervolgens door financiële mensen binnen de organisatie vertaald naar geld. De kwantificering van de kernrisico’s uit de risicoanalyse 2017 is opgenomen in Bijlage 2.

De individuele risico’s worden gekwantificeerd middels het vermenigvuldigen van de kans en de financiële impact. Bijvoorbeeld: De kans van voordoen van een risico wordt geschat op 60% en de financiële impact wordt geschat op €100.000. Het gekwantificeerde gevolg van het risico bedraagt dan €60.000.

Op basis van de collectieve score van de risico’s kunnen deze vervolgens worden geprioriteerd en samengevat in de vorm van de eerder genoemde kernrisico’s.

7.2.3Beheersen van de risico’s

Om aan adequaat risicomanagement te kunnen doen is het van belang om te weten welke risico’s Omnibuzz wel en niet wil lopen. Uit het formuleren van de strategie en doelen volgt de risicobereidheid.

Om in het algemeen de risicobereidheid te achterhalen worden de volgende vragen gesteld:

- •

Wat is de risicotolerantie en welke zijn wij bereid te lopen?

- •

Hoe gemakkelijk voelen we ons bij de risico’s die de organisatie loopt?

Omnibuzz is te typeren als een risicomijdende gemeenschappelijke regeling die hierdoor probeert te voorkomen dat de deelnemende gemeenten geconfronteerd worden met onverwachte, niet gedekte, tegenvallers.

Bij het beheersen van de risico’s wordt aan de hand van de kwantificering van het risico beoordeeld of er extra beheersmaatregelen nodig zijn en genomen kunnen worden of dat het risico niet kan worden afgedekt en moet worden opgenomen in het weerstandsvermogen. Ook het eventueel overdragen (verzekeren of anderszins) van risico’s wordt hierbij in de overweging meegenomen. Om tot een optimale beheersing van risico’s te komen heeft het ook de voorkeur om per risico een eigenaar te benoemen.

7.2.4Monitoren en rapporteren

Om zicht op de benoemde risico’s te houden moeten deze frequent gemonitord worden. In principe moet dit op alle niveaus in de organisatie gebeuren maar in ieder geval door de risico eigenaren. In een risico bewuste organisatie gebeurt dit ook dagdagelijks door de bestuurders, managers en medewerkers. Het is dan ook het streven van Omnibuzz dat risico’s op deze manier beleeft en bewaakt worden. Daarnaast moet er ook frequent over de belangrijkste risico’s gerapporteerd worden. Hiertoe worden deze opgenomen in de rapportagecyclus die onderdeel is van de planning en control cyclus van de organisatie. De aard van het risico bepaalt hierbij hoe frequent hierover gerapporteerd dient te worden. Dit kan variëren van dagdagelijks tot jaarlijks. Gedurende het jaar kunnen zich ook nieuwe risico’s manifesteren die niet eerder onderkend zijn. Ook deze moeten in de risicoparagraaf van de rapportages vermeld worden.

7.2.5Actualiseren en verbeteren

De lijst van onderkende risico’s moet regelmatig geactualiseerd en verbeterd worden. Enerzijds betekent dit dat nieuwe risico’s toegevoegd worden aan de lijst. Risico’s die niet meer actueel zijn of dusdanig beheerst worden dat het niet meer interessant is ze te volgen kunnen vervolgens worden afgevoerd. Ook kan het zijn dat het risico exposure, de mate waarin het risico impact kan hebben op de organisatie, verandert. Dit kan doordat de kans op het risico verandert, de potentiele impact of het effect van de getroffen beheersmaatregelen. Na actualisatie en verbetering wordt vervolgens opnieuw het proces doorlopen.

8 Weerstandsvermogen Omnibuzz

Er bestaan geen voorschriften of algemene rekenmodellen waarmee de samenstelling of omvang van het weerstandsvermogen moet worden bepaald. Omnibuzz hanteert hiervoor haar eigen systematiek.

8.1 Bepaling van het weerstandsvermogen

Aan de hand van de lijst met belangrijkste risico’s (zie bijlage 2) is per risico een inschatting gemaakt van de kans van voordoen en de financiële impact. Voor de bepaling van het weerstandsvermogen is per risico beoordeeld in welke mate de financiële impact gedekt moet zijn door weerstandsvermogen. Deze inschatting wordt zo objectief mogelijk gedaan door Omnibuzz. Dat wil zeggen dat elke combinatie van risico, kans en impact afzonderlijk wordt beoordeeld. Het is immers niet noodzakelijk om alle risico’s op dezelfde manier te beoordelen. Omnibuzz hanteert hierbij wel een aantal algemene uitgangspunten als leidraad bij de beoordeling:

- •

Risico’s met een hoge kans van voordoen worden in het algemeen geacht te zijn opgenomen in de jaarbegroting en worden daarom niet of beperkt gedekt door weerstandsvermogen.

- •

Risico’s met een beperkte financiële impact, kunnen mogelijk worden opgevangen binnen de financiële kaders van het betreffende jaar en worden derhalve niet of beperkt gedekt door weerstandsvermogen.

- •

Risico’s met een grote financiële impact worden te allen tijde voor een belangrijk deel gedekt door weerstandsvermogen.

Op basis van deze beoordeling zijn alle risico’s gekwantificeerd ten behoeve van het weerstandsvermogen. De overige, niet-gekwantificeerde risico’s zijn niet meegenomen in de bepaling van het weerstandsvermogen. De eventuele impact van deze risico’s moet Omnibuzz dekken uit de reguliere begrotingsruimte danwel uit het becijferde weerstandsvermogen.

Indien een belangrijk risico zich daadwerkelijk in enig jaar voordoet, doet Omnibuzz een aanspraak op het weerstandsvermogen. Het weerstandsvermogen moet derhalve groot genoeg zijn om – in enig jaar – meerdere risico’s tegelijkertijd te kunnen opvangen. In de praktijk zal het nooit voorkomen dat alle risico’s tegelijkertijd werkelijkheid worden. Een combinatie van diverse risico’s is evenwel waarschijnlijker, bijvoorbeeld als gevolg van elkaar opvolgende en versterkende risico’s.

Normaal gebruik is een gewenste omvang van een weerstandsvermogen van minimaal 1. Dat wil zeggen dat het weerstandsvermogen gelijk is aan de som van de individuele risico’s. Omnibuzz is een gemeenschappelijke regeling, waarvoor geldt dat middels de garantstelling via de Wet gemeenschappelijke regelingen uiteindelijk alle financiële gevolgen van zich openbarende risico’s bij de deelnemende gemeenten liggen. Het aanhouden van een weerstandvermogen is dus complementair aan de mogelijke reserveringen bij de deelnemende gemeenten en vloeit voort uit de keuze voor een risicomijdend beleid door Omnibuzz. De omvang van het weerstandsvermogen kan hierdoor echter kleiner zijn dan 1.

8.2 Hoogte van de weerstandscapaciteit

Op basis van de hiervoor beschreven bepaling van het weerstandsvermogen, is de weerstandscapaciteit voor de belangrijkste risico’s als volgt bepaald (zie bijlage 2 voor de onderbouwing):

|

Risico |

Weerstands- capaciteit |

|

Verminderd draagvlak en/ofdraagkracht bij gemeenten voor missie en visie Omnibuzz |

€ 400.000 |

|

Plotselinge wijzigingen in vervoersvolume ten gevolge van externeontwikkelingenn |

€ 120.000 |

|

Economische kwetsbaarheid taxibedrijven |

€ 400.000 |

|

Gebrek aan kennisomtrent nieuwe activiteiten, processen en projecten |

€ 60.000 |

|

Toenemende digitalisering en afhankelijkheid ICT |

€ 328.000 |

|

|

|

|

Totaal |

€ 1.308.000 |

De totale benodigde weerstandscapaciteit (zijnde de daadwerkelijk beschikbare middelen waarover Omnibuzz kan beschikken om niet begrote kosten te dekken) bedraagt derhalve € 1.308.000. Het saldo van de algemene reserve Omnibuzz ultimo 2017 bedraagt € 1.124.000. In de vergadering van het Algemeen Bestuur d.d. 4 juli 2018 is naar aanleiding van de bestemming van het resultaat over 2017 besloten een bedrag van € 441.466 toe te voegen aan de algemene reserve. Hiermee komt de algemene reserve uit op een bedrag van € 1.565.466.

Het saldo van het huidige weerstandvermogen is hoger en hiermee dus voldoende om de gecalculeerde risico’s en bijbehorende financiële impact af te dekken.

Het aangehouden weerstandsvermogen dient om:

- 1)

De continuiteit in de activiteiten van Omnibuzz op korte termijn af te zekeren. Het zal immers altijd enige tijd duren voordat gemeenten aanspraak kunnen maken op hun eigen reservepositie om tekorten voortvloeiende uit risico’s bij Omnibuzz te kunnen afdekken. In de tussentijd moeten de activiteiten van Omnibuzz ongestoord kunnen doorlopen, hiervoor moet voldoende liquiditeit aanwezig zijn;

- 2)

Te voorkomen dat de bijdrage van gemeenten jaarlijks te veel gaat fluctueren waardoor deze voor gemeenten ook lastig te voorspellen is;

- 3)

Middelen beschikbaar te hebben voor grotere investeringen beschikbaar te hebben binnen Omnibuzz zonder een beroep te hoeven doen op een externe financier (bank) of de individuele gemeenten.

Op basis van deze argumenten kiest Omnibuzz ervoor om nadere invulling te geven aan de begrippen minimale- en maximale omvang van de algemene reserve.

De maximale omvang van de algemene reserve wordt bepaald door het algemeen bestuur, mede op basis van de meest actuele risico’s en benodigde weerstandsvermogen (zie 6.1.3). Het ligt voor de hand om dit indicatieve maximum gelijk te stellen aan de eerder berekende weerstandscapaciteit ad € 1.308.000, doch het algemeen bestuur kan hiervan afwijken. Tot dit niveau kan de algemene reserve gevuld worden door toevoegingen aan de reserve uit eventuele positieve resultaten van Omnibuzz op jaarbasis. Let wel, dit is een keuze en geen verplichting.

De minimale omvang van de algemene reserve wordt bepaald door de benodigde weerstandscapaciteit (zie eveneens 6.1.3) en hangt samen met bovengenoemde overwegingen. Hoeveel vermogen is minimaal noodzakelijk om de continuiteit van Omnibuzz te kunnen garanderen, te voorkomen dat er te grote fluctuaties ontstaan in de jaarlijkse bijdrage van de gemeenten en er voldoende middelen zijn om eventuele investeringen te kunnen doen zonder een beroep op derden te hoeven doen (banken of gemeenten). Ook de minimale algemene reserve kan aangesproken worden anders heeft zij geen functie en is in principe sprake van dood geld. In tegenstelling tot de maximale algemene reserve moet de minimale stand van de algemene reserve wel worden aangevuld. De wijze en termijn waarop dit gebeurt wordt bepaald door het algemeen bestuur, dit impliceert dat het algemeen bestuur er voor kan kiezen om een bepaalde periode een lager weerstandsvermogen aan te houden. Het risico verschuift op dat moment impliciet naar de reservepositie van de individuele gemeenten. In geval de algemene reserve wordt ingezet voor financiering investeringen kan deze termijn bijvoorbeeld gekoppeld worden aan de afschrijvingstermijn. In geval van het afdekken van meer korte termijn tekorten kan aanvulling plaatsvinden bij de eerstvolgende begroting of uit een eventueel positief resultaat op jaarbasis. Op basis van de argumenten om een minimale algemene reserve aan te houden en op basis van de aard van de af te dekken risico’s is het voorstel om de minimale algemene reserve te bepalen op €

520.00. Hiermee worden dan met name de volumerisico’s in het vervoer afgedekt alsmede het risico dat een van de vervoerders (taxibedrijven) failliet gaat. Daarnaast biedt dit minimum voldoende dekking voor de financiering van eventuele investeringen. In termen van solvabiliteit, een maatstaf waarmee de financiele continuiteit van een organisatie op lange termijn wordt getoetst, leidt dit tot een solvabiliteit van rond de 20% op basis van de huidige begrotingen. Met name de provincie zal in haar beoordeling van de financiele positie van Omnibuzz hier ook oog voor hebben. Een percentage van 20% is voor een GR, met de ingebouwde garanties door de gemeenten, goed. Het algemeen bestuur kan op basis van de evaluatie van risico’s of op basis van andere overwegingen de minimale omvang van de algemene reserve aanpassen.

Het huidige saldo van de algemene reserve ligt met € 1.565.466.boven het maximum (€ 1.308.000) en is dus ruim voldoende. Het saldo biedt ruimte om tot aan het minimum actief gelden in te zetten voor afdekking van benoemde risico’s, dekking van eventuele tekorten en financiering van investeringen. Inzet van de algemene reserve is voorbehouden aan besluitvorming door het algemeen bestuur (6.1.2.a).

Ondertekening

Bijlage 1: Risico inventarisatie 2017 (alle risico’s)

[Verschillende cellen in deze tabel zijn met een kleur gearceerd. Vanwege de technische beperkingen van het systeem zijn deze hier niet zichtbaar. U kunt de originele tabel vinden in de externe bijlage.]

|

Risico |

Toelichting |

Gevolg |

|

|

A. Politieke risico’s |

|||

|

1 |

Bezuinigingen gemeente (13) |

Het risico dat gemeentelijke bezuinigingen worden doorvertaald naar de exploitatie (beheerkosten) van Omnibuzz. |

De exploitatie van Omnibuzz is niet kostendekkend. De werkorganisatie zal hierop moeten worden aangepast met mogelijk frictiekosten als gevolg. |

|

2 |

Verkiezingen/grilligheid politiek klimaat (10) |

Het risico dat na verkiezingen of een algemene wending in het politiek klimaat het draagvlak voor de missie en visie van Omnibuzz verdwijnt of vermindert. |

Weerstand tegen vervolgstappen noodzakelijk voor de bundeling van het doelgroepenvervoer en de vorming van een publieke regiecentrale. |

|

3 |

Wijziging in wetgeving (13) |

Het risico dat toekomstige wetswijzigingen nadelige gevolgen hebben voor de activiteiten, werkwijze of exploitatie van Omnibuzz. |

Vooraf onbekend. Volledig afhankelijk van betreffende wetswijziging. Dit kan een breed spectrum betreffen. |

|

B. Governance risico’s |

|||

|

1 |

Wijziging in de bestuurssamenstelling (9/14) |

Het risico dat het draagvlak binnen het algemeen bestuur voor de missie en visie van Omnibuzz sterk wijzigt indien de bestuurssamenstelling verandert. |

Het draagvlak voor Omnibuzz wijzigt zodanig dat deelnemers zich zouden kunnen terugtrekken. Met het terugtrekken kunnen ontvlechtingskosten gemoeid zijn die niet uit de reguliere exploitatie gedekt kunnen worden. |

|

2 |

Kennis binnen bestuur (5) |

Het risico op kennisverlies t.g.v. vertrek van ervaren bestuurders. |

Kosten voortkomende uit (interne) opleiding, extra advieskosten of foutenherstel t.g.v. verminderde bestuurlijke kennis en ervaring. |

|

3 |

Uittreden deelnemers uit de GR Omnibuzz (9) |

Het risico dat deelnemers aan de GR willen gaan uittreden. |

Mogelijk gevolgen voor de continuiteit van de GR op lange termijn. Financiele consequenties zijn op korte termijn beperkt , op langere termijn wel minder draagkracht voor overhead. |

|

4 |

Kwaliteit extern toezicht (13) |

Het risico dat extern toezichthouders (gemeenten en accountant) niet bij blijven met de complexer wordende materie. |

Minder sterk toezicht kan leiden tot verhoogde risico’s met alle mogelijke gevolgen van dien. |

|

C. Strategische risico’s |

|||

|

1 |

Niet (tijdig voldoen) aan de vereiste wet- en regelgeving (18). |

Risico dat wizigingen in wet en regelgeving niet tijdig worden gesignaleerd of dat de organisatie er niet in slaagt om tijdig te voldoen aan nieuwe wet- en regelgeving.. |

Niet compliant zijn aan wet- en regelgeving kan leiden tot sancties van verantwoordelijke instanties, onder toezicht plaatsen en/of financiele boetes. |

|

2 |

Te snelle groei van organisatie (8) |

Het risico dat de organisatie het operationeel gezien niet aan kan bij instroom van nieuwe vervoersvormen. |

De werkorganisatie van Omnibuzz zal extra werkzaamheden moeten opvangen. Mogelijk wordt Omnibuzz aangesproken op het niet kunnen realiseren van deze extra werkzaamheden met als mogelijk gevolg korting op de middelen of imagoschade en in het ergste geval verlies van draagvlak. |

|

3 |

Stagnering van doelgroepenvervoer t.o.v. prognoses (12) |

Het risico dat t.g.v. andere indicering door gemeenten minder gebruik wordt gemaakt van het doelgroepenvervoer t.o.v. de prognoses. |

De exploitatie van Omnibuzz is niet kostendekkend. De werkorganisatie zal hierop moeten worden aangepast. |

|

4 |

Economische kwetsbaarheid vervoerders (23) |

Het risico dat vervoerders in financiele problemen komen ten gevolge van te laag inschrijven bij aanbestedingen of slecht financieel beleid in het algemeen. |

Continuiteit in dienstverlening en de kwaliteit van dienstverlening komt onder druk. Opvangen van vervoer op korte termijn kan leiden tot substantiele prijsstijgingen waardoor de uiteindelijke kosten van vervoer hoger uitvallen dan begroot. |

|

5 |

Wijzigingen in overig aanbod vervoer Limburg, zoals OV en wensbus (4/5/17) |

Het risico dat wijzigingen in het totale vervoersaanbod in Limburg invloed hebben op het doelgroepenvervoer. |

De vraag naar doelgroepenvervoer stijgt of daalt door de wijzigingen in het aanbod van andere vervoersvormen. |

|

6 |

Gemeentelijke vrijheid in de besluitvorming (21) |

Het risico dat door de gemeente te veel vrijheid te geven qua besluitvorming Omnibuzz haar doelstellingen niet of onvolledig kan realiseren. |

Mogelijke consequentie kan zijn zijn dat verwachtingen, bijvoorbeeld ten aanzien van te leveren kwaliteit en efficiency niet waar worden gemaakt. |

|

7 |

Ongezonde marktsituatie in de vervoerssector door te lage prijsstelling, personeelstekorten en uitdunning aanbod. (23) |

Zie ook 4. |

Zie ook 4. . |

|

8 |

Groeiende zorgbehoefte (vergrijzing) en vervoersvraag. (12) |

Het risico dat door de vergrijzing de aard en het volume van de vervoersvraag substantieel verandert. |

Omnibuzz kan qua volume onvoldoende voorzien in de vraag of wordt geconfronteerd met hogere kosten dan begroot. Daarnaast kan Omnibuzz mogelijk niet kwalitatief op de juiste wijze voorzien in de vraag of slechts tegen substantieel hogere kosten omdat de zorgvraag andere kwalificaties vereist. |

|

9 |

Claim op duurzaamheidsambities.(12) |

Het risico dat op korte termijn invulling gegeven moet worden aan |

Als het niet lukt om aan deze ambitie te voldoen kan dit het draagvlak voor Omnibuzz verminderen. Het moeten voldoen |

|

10 |

Delen WMO bg of LLV stromen later of helemaal niet in.(17) |

Het risico dat gemeenten afwijken van genomen besluitvorming en de overige vormen van doelgroepenvervoer niet besluiten te bundelen binnen Omnibuzz |

Omnibuzz kan haar oorspronkelijke doelstelling niet bereiken, zal strategische heroverweging moeten doen en de organisatie hierop aanpassen. |

|

11 |

Door 10 is het onmogelijk om te werken aan een gezond system voor het totale doelgroepenvervoer (20) |

Risico dat individuele gemeenten aanbesteding doen voor delen van het doelgroepenvervoer (zie 10) waarbij nog steeds gericht wordt op de laagste prijs voor dat deel van het vervoer. |

Prijsdruk kan leiden tot financieel economische problemen voor de vervoerders die (ook) voor Omnibuzz het vervoer verzorgen. Hierdoor kan de kwaliteit maar ook de prijs van het Omnibuzz vervoer onder druk komen te staan. |

|

12 |

Risico van aanbestedingen/inkooprisico( 16) |

Risico’s verbonden aan de toekomstige aanbesteding van het vervoer door de ontwikkelingen in de taxibranche in relatie tot opdrachtgevers. Langer inkopen op traditionele manier d.w.z. per doelgroep en (deels) zonder planning. |

Risico dat aanbestedingen niet lukken omdat er onvoldoende inschrijvers zijn die kunnen voldoen aan de gestelde eisen. |

|

D. Proces risico’s |

|||

|

1 |

Onvoldoende inzicht in nieuwe processen en bijbehorende risico’s (17) |

Het risico dat bij nieuwe activiteiten de uit te voeren processen niet of niet bij iedereen in de organisatie bekend zijn. Er is dan ook geen zicht op de bijbehorende risico’s. |

Stagnatie in de processen waardoor lage(re) kwaliteit van dienstverlening en inefficiencies. |

|

2 |

Niet (correct) opleveren van producten van de P&C-cyclus (14). |

Het risico dat er fouten optreden in de producten van de planning- en controlcyclus. |

De onjuiste informatie kan leiden tot foutieve besluitvorming c.q. bijsturing. |

|

3 |

Onjuiste en/of onvolledige vastlegging van de financiele gegevens.(13) |

Risico van onjuiste registratie van financiele gegevens |

Leidt onder andere tot niet correct opleveren van producten van de P&C-cyclus. Kan daarnaast ook leiden tot misverstanden met leveranciers en/of klanten. Uiteindelijk mogelijk ook tot fouten in de jaarrekening. |

|

4 |

Onvoldoende speelruimte in organisatie om functie goed te vervullen (23). |

Het risico dat medewerkers niet toekomen aan onderdelen van hun functie door beperkingen binnen de organisatie. |

Belangrijke functie onderdelen blijven liggen of krijgen onvoldoende aandacht. |

|

5 |

Onduidelijke positie adviseurs in organisatie. (17) |

Het risico dat onvoldoende duidelijk is welke rol een bepaalde functie heeft binnen de organisatie. |

Functies kunnen niet de beoogde toegevoegde waarde leveren, stagnatie in de organisatie (zie ook 4). |

|

6 |

Beperkte flexibiliteit door toenemende bureaucratie (13) |

Risico dat organisatie door toenemende omvang, regelgeving en bestuurlijke verplichtingen minder wendbaar wordt. |

Kansen worden gemist omdat niet snel genoeg op nieuwe ontwikkelingen kan worden ingespeeld, imago van organisatie wordt mogelijk die van een ambtelijk apparaat, klantgerichtheid kan in het gedrang komen. |

|

7 |

Gebreken n.a.v. niet naleven van aangescherpte privacy wetgeving. (22) |

Risico dat er schendingen plaatsvinden van de aangescherpte wet op bescherming van persoonsgegevens. |

Hierdoor kan imagoschade ontstaan en kunnen forse boetes worden opgelegd aan Omnibuzz. |

|

8 |

Geen integraliteit bij gemeente. (17) |

Risico dat de verschillende betrokken partijen binnen gemeenten een andere kijk hebben op de visie en activiteiten van Omnibuzz. |

Kan de realisatie van de missie en visie van Omnibuzz bemoeilijken en zelfs onmogelijk maken doordat het draagvlak hiervoor binnen gemeenten wordt ondermijnd. |

|

E. ICT risico’s |

|||

|

1 |

Continuïteitsrisico t.g.v. |

De continuïteit van oma/opa is onvoldoende |

Het oplossen van systeemuitval of storingen tijdens |

|

maatwerkapplicaties. (22) |

gewaarborgd, omdat de kennis en know-how van ontwerp en beheer bij één persoon liggen. |

afwezigheid/ uitval van deze persoon zijn mogelijk duur of tijdrovend. |

|

|

2 |

Hacking, virusbesmetting of ransomware. (24) |

Het risico dat systemen of informatie binnen Omnibuzz worden beschadigd of misbruikt door externen. |

Systemen functioneren niet meer goed, werkprocessen worden verstoord en informative komt mogelijk in verkeerde handen. Het gevolg is imagoschade, mogelijk verlies aan opbrengsten én mogelijk onvoorziene herstelkosten. |

|

3 |

Weinig aanbieders voor te ontwikkelen software regiecentrale. (17) |

Het risico dat het moeilijk is om aanbieders te vinden voor de strategisch belangrijke software voor de regiecentrale. |

Grote afhankelijkheid van een of enkele aanbieders, risico op discontinuieit bij verdwijnen aanbieder, hoge kosten van ontwikkeling, lage kwaliteit van bijbehorende dienstverlening vanwege het ontbreken van concurrentie. |

|

4 |

Toenemende digitalisering en afhankelijkheid van ICT. (18) |

Risico van ontbreken van voldoende kennis binnen de organisatie zelf enerzijds en anderzijds het niet aanhaken van de doelgroep bij digitale ontwikkelingen. |

Omnibuzz is onvoldoende in staat om haar dienstverlening te digitaliseren waardoor geen optimale efficiency kan worden bereikt. |

|

F. Financiele risico’s |

|||

|

1 |

Fiscaal risico. (9) |

Het risico dat ten gevolge van wijzigingen in de fiscale regelgeving of door een wijziging in de activiteiten van Omnibuzz de fiscale positie ten nadele verandert. |

Wijziging van de fiscal status kan leiden tot een kostprijsverhogend effect van het vervoer. |

|

2 |

Oninbare vorderingen. (12) |

Het risico dat door het toegenomen volume in vervoer er een hoger saldo aan vorderingen ontstaat dat niet kan worden geind. |

Het niet kunnen innen van vorderingen op klanten leidt tot een kostenverhoging voor de deelnemende gemeenten. |

|

3 |

Inefficiencies door veelvuldig verzoek voor (individueel) maatwerk voor mensen met beperkingen. (12) |

Het risico dat mensen met een beperking een beroep doen op hun recht tot gelijke behandeling waardoor meer maatwerk noodzakelijk is. |

Het niet of slechts tegen hoge kosten kunnen voldoen aan deze wens/eis tot het leveren van maatwerk. |

|

G. Personele risico’s |

|||

|

1 |

Kennis van personeel. (8) |

Het risico dat t.g.v. beperkte personele bezetting de aanwezige kennis en know-how niet voldoende geborgd is teneinde continuïteit te kunnen waarborgen. |

Verlies van cruciale kennis en know-how bij vertrek/ uitval van medewerkers, waardoor additionele kosten moeten worden gemaakt voor opleiding of inhuur derde teneinde de werkzaamheden te kunnen verrichten. |

|

2 |

Te grote afhankelijkheid van ingehuurd personeel. (8) |

Het risico dat de continuïteit niet geborgd is in cruciale functies of op cruciale kennisgebieden. |

Verlies van kennis en know-how in cruciale functies of op cruciale kennisgebieden waardoor extra kosten moeten worden gemaakt teneinde dit te herstellen. |

|

3 |

Hoge werkdruk.(17) |

Het risico dat de hoeveelheid aan activiteiten leidt tot een (te) hoge werkdruk |

Dit kan leiden tot het maken van fouten, het leveren van onvoldoende kwaliteit, het uitvallen van mensen en het uitstromen van medewerkers. |

|

4 |

Onvoldoende achtervang bij uitvallen mensen.(8) |

Het risico dat als mensen om welke reden dan ook uitvallen hun werkzaamheden niet of onvoldoende kunnen worden opgevangen door een college. |

Werkzaamheden worden (tijdelijk) niet uitgevoerd, kwaliteitsverlies, hoge werkdruk binnen de organisatie. |

|

5 |

Interne onrust door snelle groei organisatie Omnibuzz. (17) |

Het risico dat mensen niet of onvoldoende mee kunnen in het tempo van veranderingen |

Niet optimaal functioneren van de organisatie door interne onrust, uitvallen van mensen, het verlaten van de organisatie |

|

H. Kwaliteits risico’s |

|||

|

1 |

Onvoldoende kennis en beleving van de visie van Omnibuzz bij nieuwkomers/overdracht van kennis. (21) |

Het risico dat door wisselingen op bepalende posities de kennis en achtergrond ontbreekt op de uitgezette visie. |

De visie wordt niet of in onvoldoende mate uitgedragen zodat realisatie van de oorspronkelijke doelstellingen in het gedrang komt. |

|

2 |

Interne organisatie is onvoldoende gereed voor de opgave. (17) |

Het risico dat de organisatie op het gebied van personele invulling, automatisering en inrichting van processen niet ingericht is zoals noodzakelijk voor de gestelde opgave.. |

Mogelijk wordt Omnibuzz aangesproken op het niet nakomen van de kwaliteitseisen met als mogelijk gevolg korting op de middelen of imagoschade. Doelen worden wellicht niet gerealiseerd. |

|

3 |

Beperkte inhoudelijke kennis ander doelgroepenvervoer. (23) |

Het risico dat er kennis ontbreekt om de nieuwe activiteiten goed vorm te kunnen geven. |

Fouten bij de instroom van nieuwe vervoersvormen, geen goede business case, suboptimale inrichting nieuwe vervoersvormen. |

|

4 |

Personeelssterkte Omnibuzz zowel kwantitatief als kwalitatief. (16) |

Het risico dat de groei van het personeelsbestand niet parallel loopt met de groei van de activiteiten zowel in volume als op inhoud. |

Organisatie is niet opgewassen tegen haar taak met als gevolg dalende kwaliteit, niet realiseren van gestelde doelen. |

|

I. Projectrisico’s |

|||

|

1 |

Projectbeheersing. (18) |

Risico dat binnen de organisatie onvoldoende competenties aanwezig zijn om majeure projecten te managen. |

Ofwel de projecten mislukken ofwel is er onvoldoende aandacht voor de operationele voortgang binnen Omnibuzz. |

Bijlage 2: Belangrijkste risico’s nader toegelicht

Na het kwantificeren van deze risico’s zijn de belangrijkste risico’s, de zogenaamde kernrisico’s, vastgesteld welke navolgend worden toegelicht:

1. Verminderd draagvlak en/of draagkracht bij gemeenten voor de missie en visie van Omnibuzz:

Het risico dat door politieke verschuivingen (verkiezingen) of een algemene verandering in het politieke klimaat gemeenten niet meer achter de missie en visie van Omnibuzz staan of over onvoldoende middelen beschikken om deze te realiseren. Dit kan leiden tot directe bezuinigingen, niet of slechts gedeeltelijk bundelen van het doelgroepenvervoer en vertraging in besluitvorming over belangrijke thema’s.

Gevolg:

De beheersexploitatie van Omnibuzz is niet meer kostendekkend en beoogde schaalvoordelen kunnen niet worden gerealiseerd. De omvang van de organisatie zal hierop moeten worden aangepast met mogelijke frictiekosten als gevolg.

|

Kans (K) |

Impact (I) |

Weerstandscapaciteit |

|

40% |

€ 1.000.000 |

€ 400.000 |

Toelichting op de gewenste dekking in de weerstandscapaciteit:

Ten gevolge van de verkiezingen wordt de kans dat er verandering optreedt in het draagvlak bij gemeenten op korte termijn verhoogd. Dit kan met name invloed hebben op de nog te realiseren instroom van additionele vormen van doelgroepenvervoer te weten het dagbestedingsvervoer (WMO bg), leerlingen- en jeugdvervoer. Dit betekent dat beoogde schaalvoordelen niet gerealiseerd kunnen worden en dat de beheersexploitatie van Omnibuzz hierop aangepast moet worden. Wij schatten de bezuinigingsopdracht die hieruit voort zou vloeien op 5 % van de totale begroting. De omvang van de totale begroting 2018 bedraagt € 19.627.515, afgerond € 20.000.000, zodat de impact geschat wordt op € 1.000.000. Dit bedrag is ook getoetst door te bekijken welke overheadkosten zouden kunnen komen te vervallen als de verdere realisatie van missie en visie onder druk komt te staan.

Beheersmaatregelen:

- -

Het verlagen van de beheerskosten. Het adaptief vermogen van Omnibuzz in tijd wordt ingeschat op minimaal een jaar, dit betekent dat de frictiekosten in deze periode gedragen moeten kunnen worden middels aanspraak op het weerstandsvermogen.

- -

Goede voorlichting richting (nieuwe) gemeenteraadsleden en wethouders over de historie Omnibuzz en de toegevoegde waarde van de missie en visie bijvoorbeeld door toe te lichten wat mogelijke gevolgen zijn, in termen van hoogte vervoerskosten maar ook kwaliteit van het vervoer, als de koers gewijzigd wordt.

- -

Goed vastleggen van reeds genomen besluiten.

2. Plotselinge wijzigingen in vervoersvolume ten gevolge van externe ontwikkelingen:

Het risico dat door wijzigingen die Omnibuzz zelf niet in de hand heeft er onvoorziene fluctuaties ontstaan in de volumes van met name het WMO doelgroepenvervoer.

Gevolg:

Bij een stijgende vervoersvraag ten gevolge van dit risico die de omvang van de begroting overtreffen zijn er onvoldoende dekkingsmiddelen aanwezig en zal dit opgelost moeten worden door een wijziging van de begroting. Aangezien dit besluitvorming behoeft van de deelnemende gemeenten zal dit de nodige tijd kosten en zullen er frictiekosten ontstaan.

|

Kans (K) |

Impact (I) |

Weerstandscapaciteit |

|

60% |

€ 200.000 |

€ 120.000 |

Toelichting op de gewenste dekking in de weerstandscapaciteit:

De kans wordt mede gezien de wijzigingen die zich voordoen in het aanbod van openbaar vervoer vrij hoog ingeschat. De potentiële impact van volumerisico’s wordt op 4% van de bruto vervoerskosten ad € 15.408.081 geschat. Een deel van dit risico zal worden afgedekt middels een opslag op het vervoersvolume in de begroting. Hoe groot dit deel is zal afhankelijk zijn van de beschikbare informatie over mogelijke wijzigingen bij het opstellen van de begroting. Voor de impact van dit risico zijn we uitgegaan van een percentage van 1,33% van de bruto vervoerskosten dat resteert.

Beheersmaatregelen:

- -

Opnemen van een risico opslag op het vervoersvolume in de begroting naar aanleiding van informatie over mogelijke wijzigingen;

- -

Stijgende vervoerskosten afdekken uit bezuinigingen op beheerskosten;

- -

Middels eigen beleidsmaatregelen de wijzigingen in de vervoersvraag tegengesteld beinvloeden;

- -

De voorspelbaarheid van de ontwikkeling in de vervoersvraag verbeteren door toepassing van data analyse.

3. Economische kwetsbaarheid taxibedrijven:

Het risico dat een van de vervoersbedrijven die als leverancier van Omnibuzz optreedt failliet gaat waardoor de continuiteit van het vervoer in het gedrang komt. Dit kan ook leiden tot een inkooprisico omdat het vervoer opnieuw moet worden ingekocht.

Gevolg:

Ten gevolge van dit risico kan er acuut een opwaartse druk op de vervoerstarieven ontstaan waar in de begroting geen rekening mee gehouden is. Door mogelijke discontinuiteit in het vervoer wordt Omnibuzz mogelijk ook geconfronteerd met claims van klanten die op andere wijze in hun vervoer hebben moeten voorzien. Ook dit kan leiden tot een verhoging van de vervoerskosten.

|

Kans (K) |

Impact (I) |

Weerstandscapaciteit |

|

80% |

€ 500.000 |

€ 400.000 |

Toelichting op de gewenste dekking in de weerstandscapaciteit:

Gezien de recente ontwikkelingen in de vervoersmarkt wordt de kans zeer reeel geacht dat dit risico zich voordoet. De mogelijke impact is gebaseerd op een recente berekening die binnen Omnibuzz gemaakt is naar aanleiding van signalen over een vervoerder die in problemen zou verkeren.

Beheersmaatregelen:

- -

Zoeken naar alternatieve vervoerders die ritten willen overnemen tegen een vergelijkbaar tarief;

- -

Nauw contact onderhouden met vervoerders om tijdig signalen te kunnen opvangen;

- -

Bij toekomstige aanbestedingen meer aandacht geven aan de economische kwetsbaarheid van vervoerders;

4. Gebrek aan kennis omtrent nieuwe activiteiten, processen en/of projecten:

Het risico dat binnen Omnibuzz te weinig kennis aanwezig is over de nieuwe activiteiten zoals bijvoorbeeld WMO bg, leerlingenvervoer en jeugd en de hiermee verbonden processen. Maar ook de kan dat nieuwe medewerkers onvoldoende op de hoogte zijn van reeds bestaande processen en activiteiten. Dit kan leiden tot fouten, verkeerde inschattingen en financiele schade. Dit risico kan ook optreden binnen grotere projecten die opgestart worden. Hierbij is van belang dat er voldoende capaciteit aanwezig is om projecten te runnen naast de reguliere activiteiten.

Gevolg:

Omnibuzz kan niet de gewenste kwaliteit leveren met als dat het draagvlak voor de totale activiteiten van Omnibuzz vermindert (zie ook risico 1.). Projecten mislukken met financiele schade tot gevolg. Er treedt stagnatie op in processen waardoor lagere kwaliteit van de dienstverlening en inefficiencies ontstaan. Om dit te voorkomen kan het noodzakelijk zijn om tussentijds additionele capaciteit (kwantitatief of kwalitatief) in te huren.

|

Kans (K) |

Impact (I) |

Weerstandscapaciteit |

|

60% |

€ 100.000 |

€ 60.000 |

Toelichting op de gewenste dekking in de weerstandscapaciteit:

Gezien het stadium van ontwikkeling waarin Omnibuzz zich bevindt wordt deze kans relatief hoog ingeschat. Omnibuzz krijgt de komende periode zowel te maken met verdere schaalvergroting (instroom call center), nieuwe diensten (andere vormen doelgroepenvervoer) als ook additionele projecten. Met name de combinatie kan leiden tot een gebrek aan capaciteit binnen de bestaande organisatie, zowel kwalitatief als ook kwantitatief. De impact is bepaald door de kosten in te schatten van een tussentijdse inhuur van extra capaciteit op kwalitatief hoog niveau gedurende een bepaalde periode (een jaar).

Beheersmaatregelen:

- -

Tijdig inschatten van de benodigde capaciteit zodat hier begrotingstechnisch reeds rekening mee gehouden kan worden;

- -

Het vastleggen van bestaande processen en activiteiten en hieraan gerelateerde kennis in procesbeschrijvingen en een vorm van kennisbank;

- -

Het opzetten van een introductieprogramma voor nieuwe medewerkers zodat er gericht gewerkt wordt aan kennisoverdracht;

- -

Het goed plannen van activiteiten binnen de organisatie middels de jaarplannen van de afdelingen.

5.Toenemende digitalisering en afhankelijkheid van ICT:

Het risico dat door onvoldoende interne kennis of door externe invloeden systemen niet of onvoldoende functioneren waardoor processen stagneren. Tevens het risico dat data bewerkt of verkeerd geinterpreteerd worden, dan wel in verkeerde handen terecht komen.

Gevolg:

Systemen functioneren niet meer goed, werkprocessen worden verstoord en informatie komt mogelijk in verkeerde handen terecht. Het gevolg is imagoschade, mogelijk verlies aan opbrengsten en mogelijk onvoorziene herstelkosten. Voorzover er schendingen plaatsvinden van de aangescherpte wet op bescherming van persoonsgegevens kan dit eventueel leiden tot forse boetes.

|

Kans (K) |

Impact (I) |

Weerstandscapaciteit |

|

40% |

€ 820.000 |

€ 328.000 |

Toelichting op de gewenste dekking in de weerstandscapaciteit:

Dit risico kan zich voordoen als gevolg van een breed scala aan voorvallen, hetgeen de kans realistisch maakt. Er zijn echter ook veel beheersmaatregelen beschikbaar om voorvallen te voorkomen waardoor de kans op 40% geschat wordt. De impact is bepaald op basis van de maximale boete in geval van een schending van de wet databescherming persoonsgegevens.

Beheersmaatregelen:

- -

Professionele externe ondersteuning daar waar interne kennis ontbreekt;

- -

Een gedegen informatiebeveiligingsbeleid;

- -

Aanstelling van een data protection officer;

- -

Goed onderhoud en tijdige melding van problemen;

- -

Goede back up faciliteiten;

- -

Treffen van maatregelen tegen virussen- en hacks;

- -

Uitwijkmogelijkheden in het geval van calamiteiten;

- -

Een calamiteitenplan.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl