Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR657509

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR657509/1

Beleidsplan Schuldhulpverlening 2021-2024

Geldend van 28-04-2021 t/m heden

Intitulé

Beleidsplan Schuldhulpverlening 2021-2024De raad van de gemeente Eemsdelta

Gelezen het voorstel van het college van burgemeester en wethouders van 13 april 2021

Besluit

Het Beleidsplan Schuldhulpverlening 2021 – 2024 vast te stellen

1 Inleiding

De aanpak van schulden in Nederland heeft landelijke aandacht. Er is een aantal wettelijke ontwikkelingen dat hierop betrekking heeft. Hieronder worden deze toegelicht. Daarna wordt een korte samenvatting gegeven van het huidige gemeentelijk schuldhulpverleningsbeleid en is het doel en de opbouw van het beleidsplan weergegeven.

1.1 Ontwikkelingen

De aanpak van schulden staat in Nederland hoog op de politieke agenda. In een tijd waarin steeds meer mensen zich financieel kwetsbaar voelen als gevolg van de Coronamaatregelen neemt het belang van goede schuldhulpverlening steeds verder toe. Op dit moment heeft 1 op de 5 huishoudens risicovolle schulden. Daarnaast krijgen 1,2 miljoen huishoudens met schulden geen professionele schuldhulpverlening. Door de verwachte teruglopende economie dreigen meer mensen problematische schulden te gaan krijgen. Onderzoek wijst uit dat het hebben van problematische schulden onder meer bijdraagt aan stress in relaties, gezondheidsproblemen, langduriger uitkeringsafhankelijkheid of een hoger ziekteverzuim op de werkvloer.

Het Nibud heeft berekend dat een schuldsituatie die niet wordt opgelost de maatschappij ruim €100.000 euro kost. Financiële problemen en problematische schulden zijn een belangrijke belemmerende factor voor maatschappelijke participatie. Uit onderzoek1 blijkt dat het aanpakken van de schulden ertoe leidt dat schuldenaren op andere terreinen weer sneller de draad kunnen oppakken en andere maatschappelijke kosten worden voorkomen. Iedere euro die wordt besteed aan schuldhulpverlening, leidt tot gemiddeld twee euro aan kostenbesparing op andere terreinen. De belangen zijn dus groot en goede en effectieve schuldhulpverlening is noodzakelijk.

Sinds 2012 is de schuldhulpverlening wettelijk verankerd in de Wet gemeentelijke schuldhulp-verlening (Wgs). Deze wet regelt dat inwoners met problematische schulden bij de gemeente terecht kunnen voor hulp. Voor schuldhulpverlening is veel informatie nodig over de financiële situatie van de persoon met schulden. Een betere toegang tot persoonsgegevens als middel om schuldhulpverlening effectiever te maken en daarmee bij te dragen aan een behoorlijke levensstandaard en gezondheid, staat daarom al langer in de belangstelling. Tegelijkertijd roept deze gegevensuitwisseling vragen op over de bescherming van de privacy. Dit heeft geleid tot de gewijzigde wet gemeentelijke schuldhulpverlening met ingang van 1 januari 2021. De belangrijkste wijziging betreft de invoering van de vroegsignalering voor gemeenten zonder de privacy regels te schenden. De invoering van de vroegsignalering is de belangrijkste aanleiding voor dit gewijzigde beleidsplan.

Naast de wijziging van de Wgs lopen er nog andere wetswijzigingen ter ondersteuning van het voorkomen en het daadwerkelijk oplossen van de schuldenproblematiek. Dit zijn onder meer de Wet vereenvoudiging beslagvrije voet, de Wet Stroomlijning keten voor derdenbeslag ten behoeve van het verbreden van het beslagregister en de wet Adviesrecht gemeenten bij Schuldenbewind. Daarnaast wordt gewerkt aan een wet om de aanpak van meervoudige problematiek binnen het Sociaal Domein beter te organiseren. In het volgende hoofdstuk worden deze wetswijzigingen verder toegelicht.

1.2 Samenvatting

In het huidige beleid is opgenomen dat er een laagdrempelig aanbod van schuldhulpverlening wordt geboden. Hiermee wordt een brede doelgroep bediend door een integrale benadering. Niet alleen schulden worden aangepakt, er wordt ook gekeken naar de oorzaken van schulden. Problemen op andere terreinen dan de financiën als gezondheid, werkloosheid en participatie worden tevens meegenomen. Daarbij wordt maatwerk geleverd. Dit alles wordt gehandhaafd in het voorliggende beleidsplan. Daarnaast wordt voor een actieve benadering gekozen middels vroegsignalering. Dit houdt in dat zodra signalen van betalingsachterstanden de gemeente bereiken, een aanbod wordt gedaan tot schuldhulpverlening aan inwoners. Daarbij ligt de nadruk minder op de verantwoordelijkheid van de klant, immers erg veel informatie over de financiële situatie van de inwoner is door de hulpverlener op te vragen. Hiermee kan sneller en efficiënter hulp worden geboden.

Met betrekking tot de toegang blijft het huidige beleid gehandhaafd. Met de brede toegang tot de schuldhulpverlening worden geen drempels opgeworpen voor inwoners met schulden. Daarnaast zijn specifieke doelgroepen benoemd waar extra aandacht naar uitgaat: gezinnen met kinderen, statushouders, jongeren en ondernemers. De inzet van budgetbeheer wordt niet langer beperkt tot een periode van 4 jaren maar kan in gevallen waarin dit nodig is langer plaatsvinden. Ook vervalt de beperking van de eenmaligheid van budgetbeheer. Indien noodzakelijk kan budgetbeheer dus vaker worden ingezet. Tot slot is nieuw in dit plan het hoofdstuk over schuldenbewind. Hoewel schuldenbewind formeel niet valt onder de Wet gemeentelijke schuld-hulpverlening, is het van belang om hier beleid op te ontwikkelen. De uitgaven voor gemeenten aan bijzondere bijstand voor bewindvoeringskosten zijn in de afgelopen jaren fors gestegen.

1.3 Doel en opbouw beleidsplan

Met dit beleidsplan wordt beoogd:

- 1.

Vorm en inhoud te geven aan de zorgplicht en regierol van de gemeente ten aanzien van de schuldhulpverlening;

- 2.

Het beleid voor schuldhulpverlening te laten samenhangen met de beleidsterreinen die raakvlakken hebben;

- 3.

De rollen en verantwoordelijkheden van de bij schuldhulpverlening betrokken partijen vast te leggen;

- 4.

Doelen, resultaten, kwaliteitseisen en voorwaarden voor de uitvoering van schuldhulpverle-ning vast te leggen;

- 5.

Zicht en sturing op de uitvoering van schuldhulpverlening te behouden.

Dit beleidsplan is verder als volgt opgebouwd. In hoofdstuk 2 zijn de wettelijke ontwikkelingen op het terrein van de schuldhulpverlening uitgewerkt. In hoofdstuk 3 komen de doelstellingen, doelgroepen, dienstverlening en wacht- en doorlooptijden aan bod. Preventie en vroegsignale-ring zijn opgenomen in hoofdstuk 4. Hoofdstuk 5 behandelt de gewenste resultaten en kwaliteit van de schuldhulpverlening. Hoofdstuk 6 is gewijd aan bewindvoering en in hoofdstuk 7 is in-formatie over de extra middelen uit het steunpakket voor de aanpak van schulden en armoede opgenomen. Tot slot komen in hoofdstuk 8 enkele juridische aspecten aan de orde.

2 Wettelijke ontwikkelingen

2.1 Wet vereenvoudiging beslagvrije voet

De beslagvrije voet is het deel van het inkomen of uitkering waarop geen beslag mag worden gelegd door schuldeisers. Hiermee wordt een bestaansminimum gegarandeerd waardoor de schuldenaar in staat is om in zijn levensonderhoud te voorzien. De berekening van de beslagvrije voet gaat in de praktijk niet altijd goed. Met de Wet vereenvoudiging beslagvrije voet (Wvbvv) wordt een eenduidige manier van berekenen van de beslagvrije voet door beslagleggers wettelijk vastgelegd. Dit wordt bereikt door het gebruik van vereenvoudigde en gestandaardiseerde rekenregels. De gegevens die daarvoor nodig zijn, worden niet meer bij de klant uitgevraagd maar geautomatiseerd opgehaald bij het Uitvoeringsinstituut Werknemersverzekeringen (UWV) en gemeenten. Een groot voordeel is dat de inwoner niet meer belast wordt met het aanleveren van gegevens. De huidige beslagvrije voet wordt vaak te laag vastgesteld omdat inwoners informatie niet, onvolledig of te laat inleveren. De berekening van de beslagvrije voet wordt daarmee eenvoudiger en kan sneller plaatsvinden.

Een tweede voordeel is dat er in de wet een verplichte beslagvolgorde is vastgelegd zodat beslaglegging door verschillende schuldeisers zoveel mogelijk op dezelfde inkomstenbron plaatsvindt. Dit bevordert de onderlinge afstemming tussen de beslagleggers.

De nieuwe wet heeft ook een nieuwe rol geïntroduceerd, genaamd de coördinerend deurwaarder. De coördinerend deurwaarder is de deurwaarder waaraan de derde-beslagene afdracht-plichtig is. Dit is de deurwaarder met het oudste executoriale beslag. De coördinerend deurwaarder is aanspreekpunt voor de schuldenaar over de gehanteerde beslagvrije voet. Deze deurwaarder stelt de beslagvrije voet zo nodig opnieuw vast en informeert latere beslagleggen-de partijen over de gehanteerde beslagvrije voet. Deze wet is sinds 1 januari 2021 van kracht.

2.2 Wet Stroomlijning keten voor derdenbeslag

Wanneer er meerdere schuldeisers of crediteuren zijn die tegelijkertijd gebruikmaken van hun incassobevoegdheden is de kans groot dat de schuldenaar geconfronteerd wordt met een te laag vastgestelde beslagvrije voet en dus een te laag inkomen om van te leven. Daarnaast worden er door onwetendheid omtrent de beslagpositie van de schuldenaar proces- en executiekosten gemaakt. Dit heeft tot gevolg dat schulden verder toenemen.

De Wet stroomlijning keten voor derdenbeslag ten behoeve van het verbreden van het beslag-register verbetert de gegevensuitwisseling tussen beslagleggende partijen in geval van samenloop van beslagen. Tot op heden hebben alleen de gerechtsdeurwaarders toegang tot het beslagregister en staan daar alleen de gegevens in van door deurwaarders opgelegde beslagen. Door invoering van het verbreed beslagregister kan door een bredere groep betrokken instanties de gegevens worden geraadpleegd. Dit helpt bij het maken van een zorgvuldige afweging van de inzet van incasso’s. Beslag wordt alleen gelegd als te voorzien is dat het beslag effect zal hebben. Bij oninbare schulden kunnen onnodige proces- en executiekosten worden voorkomen. Daarnaast kan de inwoner zelf ook zijn eigen dossier inzien. In een breed beslagregister is in de toekomst te zien wie de coördinerend deurwaarder is en wat de hoogte is van de vastgestelde beslagvrije voet.

Wanneer alle beslagleggende partijen zijn aangesloten kan samenloop van meerdere beslagleggingen en verrekeningen met een te laag vastgestelde beslagvrije voet tot gevolg worden voorkomen en kunnen incassohandelingen beter op elkaar worden afgestemd. De inwerkingtreding is voorzien vanaf 2021. Gedacht wordt aan een gefaseerde aansluiting van partijen in de periode tot 2023.

2.3 Wet Adviesrecht gemeenten bij schuldenbewind

Schuldenbewind is een beschermingsmaatregel die de rechtbank op verzoek kan opleggen als iemand te maken heeft met problematische schulden. Het doel is om de financiële situatie van de betrokkene te stabiliseren en te zorgen dat basisvoorzieningen, zoals huur, gas, water, licht en leefgeld worden betaald. De betrokkene zelf, zijn naasten, zorginstelling of de gemeente kunnen bij de rechtbank om schuldenbewind verzoeken.

Het wetsvoorstel wijzigt twee zaken rondom schuldenbewind:

- 1.

Gemeenten krijgen hiervoor in concrete gevallen adviesrecht bij de rechtbank. Daarmee kunnen gemeenten hun regierol op grond van de gemeentelijke schuldhulpverlening beter uitvoeren. Dit kan voor de betrokkene leiden tot een betere afweging tussen schuldenbe-wind en een andere, lichtere vorm van ondersteuning door de gemeente. Op dit moment zijn gemeenten namelijk vaak niet op de hoogte van verzoeken tot schuldenbewind.

- 2.

Schuldenbewind kan alleen voor bepaalde tijd worden ingesteld. Dat is om te voorkomen dat het bewind onnodig lang duurt.

Gemeenten hebben door deze wet meer invloed op de instroom in de bewindvoering. Wat nog wel ontbreekt is een stimulans voor de bewindvoerder om een contact tot stand te brengen tussen de onderbewindgestelde en de gemeente. Voor een echt goed advies over passende dienstverlening moet namelijk niet alleen gekeken worden naar de financiën maar vooral ook naar de schuldenaar zelf. Gemeenten zouden hier aanvullende afspraken over kunnen maken met de lokale bewindvoerders. Het doel van zowel een schuldenbewind als schuldhulpverlening is immers dat de schuldenaar na verloop van tijd zelf zijn eigen financiën weer kan regelen.

De wet is op 1 januari 2021 in werking getreden.

2.4 Evaluatiewet bestuursrechtelijke geldschuldenregeling Awb

In de Algemene wet bestuursrecht (Awb) wordt met het oog op een zorgvuldige en maatschappelijke incasso door overheden, een algemene kwijtscheldingsregeling opgenomen. Deze aanvullende regeling wordt opgenomen in de regeling bestuursrechtelijke geldschulden van de Awb. Bestuursorganen krijgen hiermee de bevoegdheid om in gevallen waarin de nadelige gevolgen van de invordering onevenredig zijn in verhouding tot de met de invordering te dienen doelen, tot kwijtschelding van een bestuurlijke geldschuld over te gaan.

Uit verschillende onderzoeken is gebleken is dat de huidige manier waarop de overheid omgaat met mensen die hun schulden niet betalen, grote nadelen heeft voor de schuldenaar, de overheid zelf en de samenleving als geheel. De schuldenproblematiek is een urgent maatschappelijk probleem geworden waarbij bijna alle overheden zijn betrokken. In sommige situaties is de overheid zelfs de veroorzaker van schuldenproblematiek zoals de toeslagenaffaire kinderopvang heeft laten zien. Deze affaire heeft geleid tot problemen in ruim 20.000 gezinnen, waarbij de belastingdienst, de politiek en de bestuursrechtspraak zijn betrokken.

De wet is op 9 december 2020 gepubliceerd en treedt in werking per op een bij Koninklijk Besluit te bepalen tijdstip.

2.5 Wijziging Participatiewet

Met dit wetsvoorstel wordt geregeld dat het verbod voor gemeenten om bij een fraudevordering mee te werken aan een schuldregeling alleen geldt als er sprake is van ‘opzet of grove schuld’. Dat verbod staat in artikel 60c van de Participatiewet. Van opzet of grove schuld is in de praktijk slechts in heel weinig gevallen sprake. Heel vaak gaat het om inwoners die iets vergeten of te laat iets inleveren of per ongeluk een foutje maken op een formulier.

Deze wetswijziging maakt het voor gemeentelijke afdelingen die gaan over uitkeringen mogelijk om mee te werken aan schuldregelingen van de kredietbank waarbij er een terugvordering is zonder opzet of grove schuld. Tot nu toe was daar eerst een rechtsgang voor nodig, waar dus twee overheidsvertegenwoordigers namens dezelfde gemeente tegenover elkaar stonden. Door de wetswijziging kunnen de kosten van een dergelijk rechtsgang worden bespaard.

Het wetsvoorstel is inmiddels aangenomen door de Tweede Kamer en ligt voor plenaire behandeling in de Eerste Kamer. De inwerkingtredingsdatum van deze wijziging is gepland op 1 april 2021.

Momenteel zijn er ook andere initiatieven voor versoepeling van de Participatiewet. Zo is er een amendement ingediend om de huidige verplichting voor de gemeente om te veel ontvangen bijstand geheel of gedeeltelijk terug te vorderen te wijzigen in een optionele bevoegdheid. Ook is er een initiatiefwet gemaakt om een einde te maken aan de verplichte boete. Mogelijk komen er in de nabije toekomst dus nog meer wijzigingen in de Participatiewet.

2.6 Wetsvoorstel aanpak meervoudige problematiek sociaal domein

Naast de wetgeving die specifiek binnen het schuldendomein speelt, werkt het Rijk ook aan de Wet aanpak meervoudige problematiek Sociaal Domein (Wams). Dit wetsvoorstel verankert een duidelijke taak voor gemeenten om te komen tot een integrale en gecoördineerde aanpak voor meervoudige problematiek in het Sociaal Domein. Deze wet heeft als doel dat inwoners die vallen onder de Participatiewet, Wmo, Jeugdwet en Wet gemeentelijke schuldhulpverlening en aanpalende domeinen beter worden geholpen middels 1 gezin, 1 plan, 1 regisseur. Door deze wet is de gemeente in staat om gegevens uit te wisselen tussen deze domeinen om te komen tot een samenhangende uitvoering en voldoet de uitwisseling van gegevens aan de AVG.

De conclusie uit de internetconsultatie is dat het wetsvoorstel kan bijdragen aan betere en meer gecoördineerde hulp voor kwetsbare mensen, doordat het onduidelijkheden wegneemt over het verwerken van noodzakelijke gegevens voor integrale dienstverlening. Wel zijn er nog praktische aandachtspunten en onduidelijkheden. Het wetsvoorstel biedt gemeenten geen vrijbrief om álle gegevens van álle mensen uit álle domeinen met elkaar te verbinden. Het wetsvoorstel richt zich op individuele gevallen waarbij mensen zelf om ondersteuning vragen. Ook ondersteunt het professionals die al betrokken zijn bij een persoon of huishouden en zien dat er meer aan de hand is, of constateren dat gecoördineerde hulp niet van de grond komt. Het uitgangspunt blijft dat gegevensuitwisseling maatwerk is en alleen gebeurt in specifieke situaties. Mensen krijgen de zorg die ze nodig hebben en hun privacy blijft gewaarborgd. De voorziene wetswijziging zal naar verwachting in 2022 van kracht gaan.

2.7 Wijziging Wet gemeentelijke schuldhulpverlening

Op 1 juli 2012 is de Wet gemeentelijke schuldhulpverlening (Wgs) ingevoerd. Deze wet regelt dat inwoners met problematische schulden bij de gemeente terecht kunnen voor hulp. Hulp wordt geboden in de situatie waarin van een persoon redelijkerwijs is te voorzien dat hij niet langer in staat is om zijn schulden te betalen of waarin hij is opgehouden te betalen. Op grond van de wet zijn de gemeenten verplicht om een beleidsplan op te stellen. In het beleidsplan schuldhulpverlening moet volgens de wet in ieder geval worden opgenomen wat de te bereiken resultaten zijn, hoe de kwaliteit wordt geborgd, het maximaal aantal weken dat de gemeente nastreeft met betrekking tot de wacht- en doorlooptijden en hoe schuldhulpverlening aan gezinnen met inwonende minderjarige kinderen wordt vormgegeven. Het college voert het plan uit en heeft de bevoegdheid beleidsregels vast te stellen.

Per 1 januari 2021 is de Wet gemeentelijke schuldhulpverlening gewijzigd ten behoeve van de uitwisseling van persoonsgegevens. Deze wijziging gaat enerzijds over de uitwisseling van persoonsgegevens in het kader van Vroegsignalering. Voorheen was vroegsignalering in de Wet gemeentelijke schuldhulpverlening niet expliciet benoemd als wettelijke taak voor de gemeente. De wetswijziging zorgt ervoor dat de gegevensuitwisseling tussen de gemeente en schuldeisers mogelijk is met als doel vroegsignalering van schulden.

Daarnaast betreft de wijziging de gegevensuitwisseling bij de toelating en het opstellen van het plan van aanpak en de uitvoering van de schuldhulpverlening. Voorheen ging de Wet gemeentelijke schuldhulpverlening er vanuit dat inwoners zelf de informatie aanleveren die nodig was voor het opstarten van het schuldhulpverleningsproces. Dat blijkt in de praktijk niet voor iedereen haalbaar. Met de wijziging in de Wet gemeentelijke schuldhulpverlening is nu wettelijk geborgd dat schuldhulpverleners zelf gegevens kunnen opvragen die nodig zijn voor de schuld-hulpverlening.

De wijziging Wet gemeentelijke schuldhulpverlening vormt de belangrijkste reden voor het opstellen van een nieuw beleidsplan Schuldhulpverlening.

3 Beleid integrale schuldhulpverlening

3.1 Inleiding

Een integrale aanpak van problematische schulden kenmerkt zich door het tegelijkertijd werken aan financieel-technische en andersoortige problemen. Gemeenten hebben een taak op het gebied van werk en inkomen, zorg, onderwijs en jeugd. Dit is vastgelegd in de Participatiewet, de Wet maatschappelijke ondersteuning, de Wet passend onderwijs en de Jeugdwet. De zorgtaak op het gebied van schuldhulpverlening hangt hier nauw mee samen. Financiële problemen en schulden kunnen een belangrijke belemmerende factor zijn voor volwaardige deelname aan de samenleving. Integrale schuldhulpverlening dient bij te dragen aan het bereiken van de beleidsdoelen op het terrein van armoedebestrijding, participatie, re-integratie, welzijn, zorg en openbare orde. In de volgende paragrafen is opgenomen hoe hier binnen de uitvoering van schuldhulpverlening vorm aan wordt gegeven.

3.2 Doelstellingen

Financiële problemen kunnen vergaande gevolgen hebben voor het dagelijks leven, zoals belemmering voor werk of sociale activiteiten. Om die reden zijn de volgende doelstellingen van integrale schuldhulpverlening omschreven:

- 1.

Voorkomen van schulden: aandacht voor preventie, vroegsignalering en nazorg verkleint de kans dat grotere of nieuwe schulden en daarmee samenhangende maatschappelijke problemen (opnieuw) ontstaan.

- 2.

Oplossen van schulden: Het doel van het oplossen van schulden is om de inwoner een schuldenvrije toekomst geven. Hiervoor worden de producten schuldbemiddeling, 100% betalingsregeling of saneringskrediet ingezet. In die gevallen moet het vinden van een oplossing voor schulden worden bewerkstelligd binnen een termijn van maximaal 36 maanden. De looptijd van een traject kan op grond van bijzondere omstandigheden worden verlengd. Het is belangrijk dat na het traject goede nazorg wordt verleend om te voorkomen dat er nieuwe schulden ontstaan.

- 3.

Duurzame resultaten: een investering in integrale schuldhulpverlening waarbij wordt gewerkt aan het vergroten van de financiële zelfredzaamheid levert een langdurig resultaat en verkleint de kans op herhaling van schulden. Het zorgt er verder voor dat klanten zich op andere terreinen kunnen ontwikkelen (bijvoorbeeld re-integreren). Producten die hiervoor worden ingezet zijn bijvoorbeeld: budgetbeheer, budgetcoaching of een schuldregeling.

- 4.

Bevorderen participatie: het vergroten van de financiële zelfredzaamheid en het oplossen of beheersbaar maken van de schulden zorgen ervoor dat de financiële situatie geen belemmering meer vormt voor een burger om actief deel te nemen aan de samenleving. De ondersteuning is maatwerk.

- 5.

Voorkomen van maatschappelijke kosten: een investering in integrale schuldhulpverlening voorkomt hoge maatschappelijke kosten zoals de kosten voor huisuitzetting, herhuisvesting, maatschappelijke opvang, extra beroep op bijstand en afsluiting energie.

3.3 Doelgroepen

3.3.1 Brede toegang

Het uitgangspunt van de Wgs is dat schuldhulpverlening breed toegankelijk dient te zijn. Daarom staat de toegang tot schuldhulpverlening in principe open voor iedere inwoner vanaf 18 jaar met (dreigende) financiële problemen. Voorkomen moet worden dat financiële problemen groter worden of zich ontwikkelen tot problematische schulden doordat de toegang tot schuldhulpverlening beperkt is. Er wordt geen inkomensgrens gehanteerd en er worden geen doelgroepen uitgesloten. Enkel in het geval van recidivisten en fraudeurs kan op grond van de wet een uitsluiting plaatsvinden. Preventieve activiteiten zijn ook beschikbaar voor jongeren onder de 18 jaar.

Alleenstaanden zijn een belangrijke doelgroep omdat ze verhoudingsgewijs zijn oververtegenwoordigd binnen de schuldhulpverlening. Daarnaast is er specifiek aandacht voor onderstaande doelgroepen.

3.3.2 Gezinnen met kinderen

In de provincie Groningen groeit bijna 10% van de kinderen op in armoede. Dit percentage ligt hiermee boven het landelijke percentage van 8%.

In het Internationaal Verdrag inzake de Rechten van het Kind is onder andere opgenomen dat kinderen recht hebben op een toereikende levensstandaard. Van hieruit heeft ieder kind recht op basisvoorzieningen om veilig en gezond te kunnen opgroeien. Denk aan recht op onderdak, kleding, voldoende eten en drinken, gezondheidszorg, onderwijs en speelmogelijkheden. De verantwoordelijkheid om hiervoor te zorgen ligt in eerste plaats bij de ouders, maar de overheid moet hen hierbij helpen als die nodig is.

Inmiddels laat onderzoek zien dat er een duidelijke link te zien is tussen opgroeien in armoede en de manier waarop de hersenen van kinderen zich ontwikkelen. Bij de kinderen die opgroeien in armoede blijven diverse hersengebieden kleiner dan bij kinderen die uit meer welgestelde gezinnen komen. Wanneer deze kinderen steun thuis en op school meer steun ontvangen, ontwikkelen twee hersengebieden zich beter, namelijk die hersengebieden die een belangrijke rol spelen bij onder meer het opslaan en ophalen van informatie en bij stressregulatie. De huidige leefomstandigheden inclusief hun huidige inkomen blijken geen invloed te hebben op de uitkomsten op latere leeftijd. Degenen die als kind arm waren en nu voldoende geld hebben, hebben nog steeds een versterkte stressreactie. De onderzoeken laten zien dat armoede ‘ingebakken’ raakt in je hersenen als je er als kind in opgroeit. De onderzoekers benadrukken daarom het belang om armoede tijdig te signaleren en de kinderen te ondersteunen.

Het onderzoek dat plaatsvindt vanuit de alliantie van kracht in een uitgestrekt veenkoloniaal gebied laat zien dat maar liefst 75% van de ouders met een bijstandsuitkering, kinderen hebben die later ook de bijstand induiken. Onderzoekers van de RUG verwachtten dat het onder andere zou liggen aan de buurt of regio waar het kind opgroeit. Dit blijkt niet zo te zijn. Op grond van de levensloop van grootouders, ouders en kinderen zijn mechanismen te ontdekken als werken in plaats van leren, kinderen geen besef van geld bijbrengen en een sterke plaatsbinding. Het onderzoek loopt nog maar de voorlopige conclusie van het advies van de alliantie van kracht is: Investeer heel vroeg!

Ambities voor gezinnen met kinderen:

- •

Ontruimingen van gezinnen waarin kinderen opgroeien altijd voorkomen;

- •

Samenwerken met het onderwijs om financiële educatie aan te bieden;

- •

Jongeren die nog geen 18 jaar zijn maar wel gebaat zijn bij professionele schuldhulpverlening deze mogelijkheid bieden;

- •

Samenwerken met teams van de overige beleidsterreinen voor een integrale aanpak.

3.3.3 Statushouders

Statushouders hebben een bovengemiddelde kans op het ontwikkelen van problematische schulden. Deze doelgroep verdient specifieke aandacht. Het nieuwe inburgeringsstelsel dat op 1 januari 2022 wordt ingevoerd streeft ernaar alle inburgeraars snel en volwaardig mee te laten doen in de Nederlandse maatschappij. Eén van de nieuwe taken voor de gemeente is het financieel ontzorgen van bijstandsgerechtigde asielstatushouders zodat het inburgeringstraject zo effectief mogelijk verloopt. Hiermee wordt niet alleen het inburgeringsproces bevorderd maar ook de arbeidsdeelname. Tot slot kunnen schulden worden voorkomen.

Financieel ontzorgen betekent dat de gemeente het beheer van inkomsten en uitgaven geheel of gedeeltelijk uit handen neemt. De verplichte ontzorging bestaat uit het betalen van de huur, de rekeningen voor gas, water en stroom en de verplichte zorgverzekering. Deze kosten worden voor de periode van minimaal 6 maanden doorbetaald vanuit de bijstandsuitkering. Dit zal wettelijk worden verankerd in de Participatiewet. Op grond van dit gemeentelijk beleid kan, afhankelijk van de capaciteiten van de statushouder, deze periode telkens voor 6 maanden worden verlengd. Dit is maatwerk.

Daarnaast is het belangrijk dat de inburgeraar in deze periode (financieel) zelfredzaam wordt. Financiële zelfredzaamheid houdt in dat de inkomsten en uitgaven in balans zijn en is een voorwaarde om volwaardig mee te kunnen doen in de Nederlandse maatschappij. Daarom is het van belang om de financiële zelfredzaamheid al tijdens de periode van financieel ontzorgen te stimuleren.

Het bevorderen van de financiële zelfredzaamheid gebeurt middels coaching. De coachingsperiode valt samen met de periode waarin de doorbetalingen van de vaste lasten van de uitkering plaatsvinden. Dit houdt in dat de financiële coaching minimaal 6 maanden zal plaatsvinden. Deze periode kan telkens voor 6 maanden worden verlengd.

Statushouders worden ondersteund om duurzame economische zelfstandigheid te bereiken. Door de inzet van scholing en re-integratie wordt de afstand tot de arbeidsmarkt verkleind en de kans op werk vergroot. Daarnaast is het beleid erop gericht om schulden te voorkomen.

Ambities voor statushouders:

- •

Blijven doorbetalen vaste lasten op uitkering tijdens ontzorgperiode van minimaal 6 maanden;

- •

Blijvende inzet coaching en maatschappelijke begeleiding tijdens ontzorgperiode;

- •

Blijvende inzet specifieke budgetcursus voor statushouders bij aanvang bijstand.

3.3.4 Jongeren

Naarmate jongeren ouder worden, komen ze vaker geld te kort. Binnen de groep mbo’ers van 18 jaar en ouder heeft 37% momenteel een schuld. Eén op de vier heeft betalingsachterstanden. Zodra jongeren op zichzelf gaan wonen, neemt de schuldensituatie toe. Studieleningen en roodstand zijn de belangrijkste schulden onder studenten. Daarnaast komen veel betalingsachterstanden bij de zorgverzekeraar en de telefoonprovider voor. Naast deze formele schulden, hebben scholieren ook informele schulden. Dit zijn vaak leningen bij vrienden en ouders.

Uit onderzoek van het Nibud uit 2016 “Kans op financiële problemen” blijkt dat iemands houding en financiële vaardigheden van grote invloed zijn op het ontstaan van financiële problemen. Gebrekkig financieel beheer, financiële onwetendheid en geen behoefte hebben om te sparen en vooruit te plannen, vergroten de kans op financiële problemen. Een impulsieve, verleiding-gevoelige en statusgevoelige houding vergroot de kans dat iemand moeilijk met geld om kan gaan, niet kan rondkomen en schulden heeft. De invloed van reclame en het willen meedoen met rages en trends spelen hierin een rol.

Tot slot blijkt de overgang van thuiswonend naar zelfstandig wonen voor veel jongeren lastig te zijn. Uit Nibud-onderzoeken blijkt een groot verschil tussen de schuldensituatie van thuiswonende en uitwonende studenten. Uitwonende studenten hebben vaker een schuld en gemiddeld een hogere schuld.

Het gevolg van schulden onder jongeren is de toename van stress. Uit ervaringen van mbo-docenten blijkt dat studenten met schulden vaker afwezig zijn, moe zijn door veel werken, weinig aandacht aan school besteden, hun studiekosten moeilijk kunnen betalen of zelfs stoppen met school. Daarnaast belemmeren schulden jongeren een toekomst op te bouwen omdat alle aandacht gaat naar het aflossen van schulden. Het is voor deze jongeren moeilijker om op zichzelf te gaan wonen gezien de beperkte financiële middelen die overblijven.

Ambities voor jongeren:

- •

Jongeren aanmerken als een belangrijke doelgroep bij de vroegsignalering van schulden;

- •

Samenwerken met Jongerenwerk, scholen en huisartsen bij de vroegsignalering;

- •

Studiefinanciering is geen contra-indicatie voor professionele schuldhulpverlening;

- •

Inzet specifiek schuldhulpverleningstraject voor jongeren met aandacht voor re-integratie.

3.3.5 Ondernemers

In de Wet gemeentelijke schuldhulpverlening (Wgs) staat dat gemeenten natuurlijke personen moeten ondersteunen bij het vinden van een oplossing voor schulden die ze niet kunnen dragen. Met de recente wijziging van de Wgs is expliciet duidelijk gemaakt dat ondernemers daar ook onder vallen. In de oorspronkelijke toelichting op de Wgs was dit niet duidelijk opgenomen.

Onderzoekers verwachten dat de komende tijd flink meer ondernemers in financiële problemen komen, als gevolg van de coronacrisis. Veel van degenen die nu afhankelijk zijn van de financiële noodmaatregelen van de overheid houden het hoofd niet meer boven water als die stopgezet worden. Ondernemers met weinig financiële reserves behoren tot de kwetsbare groepen die door de coronacrisis hard worden geraakt op het terrein van werk, inkomen en participatie. Onderzoekers waarschuwen dat dit inkomensverlies gaat leiden tot meer problematische schulden.

Ondernemers wijken qua doelgroep af van de doelgroep particulieren. Ze kloppen nog later aan voor hulp, ze weten vaak niet welke mogelijkheden er zijn om hulp te krijgen en gaan zich daarop pas (te) laat oriënteren. Ze blijven tegen beter weten in geloven in betere tijden of schamen zich. De drempel om hulp te zoeken is nog hoger. Ze proberen problemen te verbergen voor klanten en crediteuren uit angst voor nog meer problemen. Ondernemers weten ook vaak niet dat de gemeente hen kan helpen.

Ook de schulden van ondernemers zijn anders dan die van particulieren. De gemiddelde schuld is veel hoger en ondernemers hebben gemiddeld meer schuldeisers. Ook zijn schulden van ondernemers vaak complexer door zaken als bijzondere rechten/vorderingen van banken of de belastingdienst, personeel, bedrijfsruimte, leaseconstructies, boekhouding en dergelijke.

De gemeente vindt het belangrijk om ondernemers snel te bereiken en te ondersteunen en zet daar samen met haar ketenpartners op in. Schuldhulpverlening is er voor alle ondernemers en de gemeente biedt hen alle opties van schuldhulpverlening. Dit kan een regeling zijn uit het Besluit bijstandsverlening zelfstandigen (Bbz) maar ook schuldhulpverlening via betalingsregelingen, herfinanciering of een schuldbemiddeling.

Schuldhulpverlening aan ondernemers heeft als doel om voorwaarden te scheppen voor arbeidsparticipatie. In het geval van een ondernemer is dit in de eerste plaats de continuering van het eigen bedrijf als zelfstandige bestaansvoorziening. Het kan ook zijn dat een onderneming niet langer levensvatbaar is en de onderneming beëindigd moet worden. In de eerste plaats heeft dit grote impact op ondernemers zelf. Naast het verlies van het bedrijf betekent dit dat deze ondernemers niet meer met hun onderneming in hun inkomen kunnen voorzien. Voor de gemeente betekent dit dat er mogelijk een beroep op een uitkering wordt gedaan. Soms komen er daardoor ook winkel- of bedrijfspanden leeg te staan.

Ambities voor ondernemers

- •

Ondernemers met schulden (vroeg) in beeld brengen;

- •

Eén centraal duidelijk toegangspunt (loket) kiezen/maken waar ondernemers terecht kunnen;

- •

Duidelijke externe communicatie over dit toegangspunt en over de hulp van de gemeente;

- •

Verbinding aanbrengen/versterken tussen schuldhulpverlening, Bbz en economische zaken (interne communicatie).

3.4 Uitsluitingsgronden: herhaling en fraude

De Wgs biedt de mogelijkheid om een inwoner de toegang tot schuldhulpverlening te weigeren bij fraude5 en indien een persoon al eerder gebruik van schuldhulpverlening heeft gemaakt (herhaling). Deze mogelijkheid wordt niet onverkort toegepast. Vanwege de belemmering voor participatie wordt de instroom in principe niet beperkt. Van herhaling is sprake als een inwoners zich na het succesvol afronden van een schuldhulpverleningstraject binnen drie jaar opnieuw meldt met een schuldhulpvraag.6 In geval van een herhaalde aanmelding voor schuldhulpverlening wordt bekeken hoe lang de eerdere aanmelding is geleden, waarom de persoon nu opnieuw gebruik wil maken van schuldhulpverlening en de hulp destijds met een positief dan wel negatief advies is beëindigd. Afhankelijk van de uitkomsten wordt ingeschat of een herhaalde toegang tot schuldhulpverlening kan leiden tot een duurzame oplossing van de financiële problemen.

Ook wordt beoordeeld of dienstverlening noodzakelijk is om te voorkomen dat de maatschappelijke positie van de persoon ernstig verslechtert. In dat laatste geval kan bijvoorbeeld gedacht worden aan een beperkte vorm van budgetbeheer waarbij alleen de belangrijkste vaste lasten (huur/hypotheek, water en energie en zorgverzekering) worden doorbetaald.

Ambitie bij herhaling en fraude:

• Per situatie beoordelen of hernieuwde toegang tot de schuldhulpverlening zinvol of noodzakelijk is.

3.5 Vraaggerichte dienstverlening

Bij de intake wordt de (voorlopige) hulpvraag van een inwoner in onderling overleg vastgesteld. De vraag en wensen van de inwoner zijn hierbij medebepalend, de inwoner is immers probleemeigenaar. Vanuit preventief oogpunt wordt ook gekeken of dienstverlening wel noodzakelijk is of dat een lichtere vorm van dienstverlening door een ketenpartner (bijvoorbeeld via het project thuisadministratie van Humanitas) al voldoende is. In overleg wordt gekeken welke dienstverlening het beste past bij de hulpvraag van de inwoner. Hierbij wordt vooral gekeken naar welke dienstverlening het beste bijdraagt aan de participatie en aan het voorkomen van maatschappelijke kosten.

De vorm, intensiteit en omvang van de dienstverlening worden afgestemd op de hulpvraag en situatie. Dit is maatwerk en de in te zetten dienstverlening kan variëren van enkel een adviesgesprek tot een volledig schuldregelingstraject van 36 maanden in combinatie met budgetbeheer en -coaching. Regelmatig zal worden beoordeeld of de dienstverlening nog aansluit bij de behoefte en of er mogelijk een minder zware vorm van dienstverlening ingezet kan worden. Zo nodig wordt afstemming gezocht met eventueel betrokken ketenpartners of een sociaal (wijk)team, omtrent de meest passende vorm van dienstverlening.

Het is ook van belang om hier vast te stellen dat niet iedereen met zijn schulden geholpen kan worden. Zo kan een (onverkoopbare) eigen woning, een fraudevordering of een nog niet voltooide echtscheiding in de praktijk een belemmering zijn om de schulden te kunnen regelen. Het hoogst haalbare is dan het voorkomen dat de maatschappelijke positie van een inwoner verder verslechtert door het aanbieden van een (beperkte) vorm van budgetbeheer waarbij alleen de belangrijkste vaste lasten worden doorbetaald. Aan de schulden kan dan dus (tijdelijk) niets worden gedaan. Indien er geen instrument inzetbaar is die aan de hulpvraag van inwoner voldoet, kan er op dat moment geen passend aanbod aan de inwoner worden gedaan.

Daarnaast geldt dat het doorlopen van een schuldhulpverleningstraject een hele opgave is. De inwoner moet gedurende enkele jaren rondkomen van een minimuminkomen en moet proberen zoveel mogelijk aan de schuldeisers af te lossen. Niet elke schuldenaar is daartoe in staat of heeft dat over voor een schuldenvrije toekomst. Dit heeft ook te maken met timing. De inzet van bepaalde vormen van dienstverlening worden ook afgestemd op de haalbaarheid en slagingskansen op dat moment.

3.6 Integrale aanpak

Schuldenproblematiek wordt integraal benaderd. Voor veel schuldenaren geldt dat ze niet alleen financiële problemen hebben maar ook andere problemen die daarmee samenhangen. Problemen die bijdragen aan het ontstaan van schulden of in andere gevallen juist door de financiële problemen zijn veroorzaakt. Integrale schuldhulpverlening betekent het actief ondersteunen van een inwoner bij het vinden van een oplossing voor zijn of haar financiële problemen maar ook bij het vinden van een oplossing voor de eventuele oorzaken hiervan of bij omstandigheden die verhinderen dat de financiële problemen kunnen worden opgelost. Integrale schuldhulpverlening houdt daarnaast in dat zoveel mogelijk wordt voorkomen dat schulden ontstaan (preventie) en terugkeren (nazorg).

Bij het vinden van een oplossing wordt samengewerkt met de ketenpartners. Bij het vaststellen van de hulpvraag is er aandacht voor het signaleren van eventuele achterliggende problemen en wordt zo nodig doorverwezen naar het maatschappelijk werk of andere hulpverlening. Ook worden vrijwilligers ingezet voor administratieve ondersteuning van inwoners. Een goede inhoudelijke afstemming van schuldhulpverlening en hulpverlening op andere terreinen biedt de basis voor een duurzame oplossing van schuldenproblematiek. Er wordt daarom integraal samengewerkt met de ketenpartners zoals bijvoorbeeld maatschappelijk werk, sociale (wijk)-teams, andere hulporganisaties en vrijwilligersorganisaties die vanuit hun eigen deskundigheid werkzaam zijn op deelgebieden van de (schuld)hulpverlening.

3.7 Maatwerk

Schuldhulpverlening is maatwerk en resultaatgericht. De hulpvraag van de klant staat centraal bij het zoeken naar een oplossing voor zijn financiële problemen. De schuldhulpverlening richt de dienstverlening primair op de situatie en de omstandigheden van de klant. Financiële rust en stabiliteit van de gezinshuishoudens staan voorop. Voor een structurele oplossing van de financiële problemen spelen naast financiële stabiliteit, de regelbaarheid van de schulden, de houding en het gedrag van de klant, de mate van zelfredzaamheid en de vaardigheden van de klant een grote rol. Er wordt gekeken naar welke dienstverlening het beste bijdraagt aan de participatie van de klant en aan het voorkomen van maatschappelijke kosten. Door op basis van maatwerk de juiste producten in te zetten, wordt de slagingskans van een traject vergroot.

Stress-sensitieve aanpak

Uit het rapport “Weten is nog geen doen” van de Wetenschappelijke Raad voor Regeringsbeleid (WRR)7 blijkt dat er een behoorlijk verschil is tussen wat de overheid van burgers verwacht en wat zij daadwerkelijk in staat zijn om te doen. Rationeel weten mensen vaak wel wat ze moeten doen, maar met alle stress, verleidingen en tegenslagen is het erg moeilijk om zich aan een plan te houden.

Binnen de schuldhulpverlening is het dus belangrijk dat de dienstverlening en verwachtingen van inwoners (en dus ook de verplichtingen die worden opgelegd) worden afgestemd op de persoon. Het stellen van reële en haalbare doelen is dus essentieel. Een stress-sensitieve benadering van de inwoners kan daarbij helpen, bijvoorbeeld via motiverende gespreksvoering. Uit onderzoek blijkt dat motiverende gespreksvoering leidt tot meer gemotiveerde klanten, minder uitval en meer kans op structurele gedragsverandering.

3.8 Wacht- en doorlooptijden

In de gewijzigde Wgs is opgenomen dat de gemeente een aanbod moet doen aan de inwoner voor een eerste gesprek, indien door de gemeente een signaal van schuldeisers is ontvangen over betalingsachterstanden. Dit gesprek vindt plaats binnen vier weken na de ontvangst van het signaal. Dit geldt ook voor inwoners die zichzelf hebben gemeld bij de gemeente. In dat geval vindt een eerste gesprek plaats waarin de hulpvraag wordt vastgesteld. In crisissituaties dient het gesprek binnen drie werkdagen plaats te vinden. Dit betekent dat bij de indiening van de aanvraag direct een beeld gevormd moet worden of er mogelijk sprake is van een bedreigende situatie of mogelijk van een andere situatie die reden is om de dienstverlening met voorrang op te pakken, zoals het geval kan zijn bij gezinnen met minderjarige kinderen. Er worden geen wachtlijsten gehanteerd en de wettelijke normtijden zullen worden nageleefd.

De doorlooptijden zijn van veel factoren afhankelijk, bijvoorbeeld de medewerking van de inwoner en de schuldeisers. Het is daarom in de praktijk niet mogelijk om vooraf een goede inschatting van de doorlooptijden van het traject te geven.

Belangrijker is het om aan de inwoner in het plan van aanpak duidelijk te maken welke dienstverlening de komende periode wordt ingezet en wanneer de dienstverlening geëvalueerd gaat worden. Deze evaluatie vindt minimaal eens per zes maanden plaats.

De uitvoerders van de schuldhulpverlening rapporteren eens per kwartaal aan de gemeenten over de wacht- en doorlooptijden.

3.9 Basisbetaalrekening

Voor inwoners die zijn toegelaten tot de schuldhulpverlening is het voor het uitvoeren van budgetbeheer en/of een schuldregeling nodig dat iedere inwoner een eenvoudige betaalrekening heeft bij een reguliere bank, waarop geen roodstand mogelijk is. Deze rekening wordt gebruikt om het deel van het inkomen op te storten dat de inwoner vrij mag besteden (zoals het huishoudgeld). Indien een inwoner geen betaalrekening (meer) heeft bij een reguliere bank of indien de inwoner op deze rekening een roodstand heeft, kan de inwoner verplicht worden gesteld om een basisbankrekening te openen als voorwaarde voor bepaalde vormen van de dienstverlening.

Via de Wgs is er voor banken in de Wet op het financieel toezicht (Wft) een verplichting opgenomen om aan iedere burger (onder in die wet genoemde voorwaarden) een basisbetaalrekening ter beschikking te stellen. Hoewel dit een wettelijke verplichting voor banken betreft, blijken banken in de praktijk niet altijd even bereidwillig om een basisbetaalrekening te verstrekken. Dit heeft soms tot gevolg dat de schuldhulpverlening langer zal moeten worden ingezet. Waar mogelijk wordt de inwoner ondersteund bij het aanvragen van deze basisbetaalrekening.

Convenant Basisbankrekening

Voor inwoners die geen gebruik maken van schuldhulpverlening is er ook de mogelijkheid om een basisbankrekening te openen. In het landelijke Convenant Basisbankrekening hebben banken en hulpverleningsinstanties afgesproken dat iedereen in Nederland ouder dan 18 jaar en met een bekend verblijfadres een betaalrekening moet kunnen openen. Een erkende hulpverleningsorganisatie kan inwoners begeleiden bij het aanvragen van deze bankrekening. Meer informatie is te vinden op de website: https://www.basisbankrekening.nl/

4 Preventie en vroegsignalering van schulden

4.1 Inleiding

De doelstelling op de lange termijn is, dat inwoners met problematische schulden schuldenvrij worden en blijven. Om dit te bereiken, ligt de focus de komende jaren bij preventie en vroegsignalering, omdat dit op de lange termijn een hoger rendement oplevert. Door snel te handelen, kunnen we langdurige schuldenproblematiek bij onze inwoners voorkomen. Het vergroten van de financiële zelfredzaamheid staat daarbij centraal. Het vergroten van de financiële zelfredzaamheid en het oplossen of beheersbaar maken van de schulden zorgen ervoor dat de financiële situatie geen belemmering meer vormt voor een inwoner om actief deel te nemen aan de samenleving en er meer ruimte ontstaat voor participatie en dus ook economische zelfstandigheid.

4.2 Preventie

4.2.1 Algemeen

Voorkomen is beter dan genezen. Preventie is voorkomen dat er problemen ontstaan door van tevoren in actie te komen. Het doel van schuldpreventie is om financiële problemen te voorkomen en daarmee ook te voorkomen dat er belemmeringen voor participatie en/of maatschappelijke kosten ontstaan.

Schuldpreventie is een mix van maatregelen, activiteiten en voorzieningen die er op gericht zijn dat mensen financieel vaardig worden en zich zo gedragen dat zij hun financiën op orde houden. Maatregelen, activiteiten en voorzieningen in het kader van schuldpreventie zijn erop gericht het gedrag van mensen te beïnvloeden. Daarbij is onderscheid te maken tussen het afdwingen en aanmoedigen van bepaald gedrag. Schuldpreventie kan beide verschijningsvormen hebben. Als de gemeente het geld voor de huur inhoudt op de uitkering en direct doorbetaalt, dan dwingt zij af dat de betalingen tijdig plaatsvinden. Voor inhoudingen is overigens wel altijd instemming van de inwoner nodig. Dat is een ander soort schuldpreventie dan een budgettraining die mensen leert en aanmoedigt om het geld dat zij voor een maand krijgen over de weken te verdelen zodat er genoeg overblijft om elke maand zelf de huur te kunnen betalen. De aard en de vorm van de preventiemaatregelen en activiteiten zijn afhankelijk van de verschillende doelgroepen.

In de praktijk hebben veel mensen problemen met het evenwicht tussen inkomsten en uitgaven. Soms omdat ze de Nederlandse taal onvoldoende beheersen of niet digitaal fit. Maar dat is niet het hele verhaal. Het ís ook ingewikkeld. Mensen zijn zelf verantwoordelijk voor hun inkomsten en hun uitgaven en dat brengt moeilijke keuzes met zich mee. Brieven van instanties zijn soms behoorlijk lastig en vergen nogal wat kennis van de burger. Bovendien moeten inwoners voor veel dingen ook zelf in actie komen zoals wijzigingen doorgeven of vergelijkingswebsites raadplegen. Hierbij kan in veel gevallen wel wat hulp worden gebruikt.

Het startpunt van financiële problemen is vaak een verandering in het leven, oftewel life event. Dat kan een negatieve gebeurtenis zijn zoals werkloosheid of scheiding maar ook een positieve zoals geboorte of studie van een kind. Het heeft allemaal invloed op de financiën. Hieronder wordt in een schema inzichtelijk gemaakt op welke wijze problematische schulden kunnen ontstaan.

4.2.2 Preventieve activiteiten

Er zijn in een schuldcarrière twee cruciale momenten waarop een gemeente preventief kan ondersteunen: rond een life event en bij de verborgen hulpvraag. Die momenten kunnen worden benut met de volgende activiteiten:

- •

Brede ondersteuning op uitgaven en inkomsten

In eerste instantie gaat het niet om schuldhulpverlening, maar om budgetbeheersing.

- •

Laagdrempelig

Bij budgetbeheersing is de ondersteuning makkelijker laagdrempelig aan te bieden.

- •

Stress-sensitieve dienstverlening

Dienstverleners houden rekening met de invloed van stress op iemands gedrag, zelfbeeld en realiteitszin.

- •

Professionele ondersteuning

Tijdens de cruciale momenten volstaat hulp van enkel vrijwilligers niet. De passende, primaire ondersteuning moet van een professional komen. Budgetbeheersing en schulden-aanpak is een vak. Overigens kan vrijwillige inzet daarnaast wel degelijk een rol krijgen.

- •

De vraag achter de vraag

Mensen richten zich wel tot hulpinstanties of gemeente, maar vaak niet met de vraag waar het echt om gaat: hulp bij schulden of inkomensproblemen. Om de ware vraag te achterhalen en het moment dat mensen openstaan voor ondersteuning te benutten, moeten dienstverleners goed en breed doorvragen. Daar hebben zij specifieke kennis voor nodig.

- •

Signaal gestuurd werken

Problemen bij burgers zijn heel vaak al in een vroeg stadium bekend bij hulpverleners, door bijvoorbeeld gemelde achterstanden of een verzoek om bijzondere bijstand. Alleen signaleren is niet voldoende. Om iets te bereiken is een actieve benadering nodig. Omdat schulden vaak aan de basis liggen van andere problemen of daar sterk mee samenhangen, hoeven gemeenten daarin niet terughoudend te zijn.

- •

Lange adem

Er moet veel meer aandacht komen voor financiële gezondheid en gerichte ondersteuning op budgetbeheersing. Daarvoor is een doordachte, structurele en duurzame aanpak van het probleem nodig. Ad hoc, kortdurende en losstaande initiatieven, hoe goedbedoeld ook, volstaan niet.

4.2.3 Preventie schulden door overheid als schuldeiser

Zoals hierboven al eerder is aangegeven, is de overheid een belangrijke veroorzaker van problematische schulden. De toeslagenaffaire Kinderopvangtoeslag heeft dit pijnlijk blootgelegd. Ook de gemeente is inner van vorderingen (bijvoorbeeld leges, belastingen, terugvorderingen en boetes op grond van de Participatiewet) en heeft hierin ook een rol om problematische schulden te voorkomen. Opzettelijke fraude moet worden bestreden maar onopzettelijke fouten zijn snel gemaakt in een ingewikkeld systeem. Een oplossing hiervoor is het verbeteren van het systeem. Gemeenten en de ketenpartners werken aan (de verbetering van) schuldhulpverlening maar dit kan alleen effectief en efficiënt gebeuren als aan de voorkant de systemen en processen zo zijn ingericht dat mensen daardoor niet in de problemen komen. Dit verdient meer snelheid en prioriteit.

4.3 Vroegsignalering

Vroegsignalering van schulden is het in een zo vroeg mogelijk stadium in beeld brengen van mensen met financiële problemen om vroegtijdige hulpverlening mogelijk te maken door gebruik te maken daadwerkelijke signalen. Problemen bij inwoners zijn vaak al in een vroeg stadium bekend bij de gemeenten, door bijvoorbeeld gemelde achterstanden of een verzoek om (bijzondere) bijstand. Door het eerder opsporen van beginnende schulden, kunnen problematische schulden worden voorkomen. Nu is de praktijk nog dat mensen ongeveer 5 jaar aarzelen voor ze hulp vragen. Dan zijn er vaak gemiddeld 14 schuldeisers en is het schuldbedrag opgelopen tot gemiddeld 40.000 euro.

Met de wijzing van de Wgs is vroegsignalering een wettelijke taak geworden.

4.3.1 Signaalpartners Vroegsignalering

Op grond van het Besluit gemeentelijke schuldhulpverlening zijn zes signalen aangewezen die het college mag ontvangen om uit eigen beweging schuldhulpverlening aan te bieden. Voor-heen was er geen goede wettelijke grondslag voor vroegsignalering. Met dit besluit is aan deze eis vanuit de privacywetgeving voldaan.

Het gaat om de volgende signalen:

- 1.

Achterstand betalen huur;

- 2.

Achterstand betalen drinkwater;

- 3.

Achterstand betalen zorgverzekering;

- 4.

Achterstand betalen elektra;

- 5.

Achterstand betalen gas;

- 6.

Achterstand betalen warmte.

Deze schuldeisers – in deze de vaste lasten crediteuren – hebben een eigen verantwoordelijkheid en moeten een maatschappelijk verantwoorde incasso voeren. Dit betekent dat de schuldeisers de betalingsachterstanden pas melden aan de gemeente wanneer zij:

- 1.

Tenminste eenmaal een schriftelijke betalingsherinnering gestuurd;

- 2.

Zich ingespannen hebben om in persoonlijk contact te treden om de inwoner te wijzen op mogelijkheden om betalingsachterstanden te voorkomen en te beëindigen;

- 3.

Gewezen zijn op de mogelijkheden voor schuldhulpverlening;

- 4.

De bewijslast dat eerst sociale incasso is geprobeerd, ligt bij de schuldeisers. Dit is een inspanningsverplichting, gekoppeld aan de mogelijkheid/bevoegdheid om gegevens te delen.

4.3.2 Landelijk convenant Vroegsignalering

Op 10 november 2020 is het Landelijk convenant Vroegsignalering ondertekend. Het convenant is tot stand gekomen in samenwerking met de landelijke brancheverenigingen van schuldhulp-verleners (NVVK), woningcorporaties, energieleveranciers, waterbedrijven en zorgverzekeraars. In het convenant zijn afspraken vastgelegd voor het melden van signalen van betaalachterstanden in de vaste lasten aan gemeenten. Met deze signalen kunnen gemeenten inwoners met beginnende financiële problemen actief een hulpaanbod doen. Het convenant vergemakkelijkt de samenwerking tussen deze partijen. Het nieuwe landelijke Convenant zorgt ervoor dat de gemeente in één keer alle benodigde afspraken kan maken met de vier vaste lasten-partners (woningcorporaties, zorgverzekeraars, energie- en drinkwaterleveranciers).

De NVVK zal voor gemeenten en vaste lasten crediteuren de ondertekening van het landelijke convenant en de lokale overeenkomst faciliteren. Meer informatie is te vinden op de website: https://vroegsignaleringshv.nl/

4.3.3 Vroegsignalering in de praktijk

Vanaf 1 januari 2021 kan iedere Nederlander die betalingsachterstanden heeft van 30 tot 100 dagen bij een de woningcorporatie, zorgverzekeraar, energieleverancier of drinkwaterbedrijf een uitnodigingsbrief, telefonisch contact of bezoek verwachten van de gemeente voor hulp bij financiële problemen.

Voordat de gemeente in actie komt kijkt de corporatie, zorgverzekeraar, energieleverancier en drinkwaterbedrijf op een proactieve manier met de inwoner naar een oplossing voor de betalingsproblemen. Als de proactieve manier niets oplevert en het afgesproken aantal dagen verstreken is, zijn de leveranciers verplicht de gemeente te informeren over de betalingsproblemen van klanten. Op haar beurt is de gemeente verplicht om als zij het signaal krijgt, contact te zoeken met de inwoner met betalingsachterstand om passende hulp aan te bieden.

Een inwoner mag zelf de keuze maken om in te gaan op het aanbod van de gemeente om over de betalingsproblemen in gesprek te gaan. De gemeente koppelt terug naar de leverancier wat de uitkomst van haar actie is.

De organisatie van de uitvoering van de vroegsignalering kan per gemeente verschillen. De nadere uitwerking daarvan vindt plaats op lokaal niveau.

5 Resultaten en kwaliteit

5.1 Inleiding

Dit beleidsplan stellen we vast voor een periode van vier jaar. Afgaand op de afgelopen vier jaar kan er in zo’n periode veel veranderen, bijvoorbeeld door maatschappelijke ontwikkelingen of door wijzigingen in wet- en regelgeving. Daarom is het van belang dat we de doestellingen en resultaten die we met schuldhulpverlening willen bereiken, blijven toetsen aan de actualiteit.

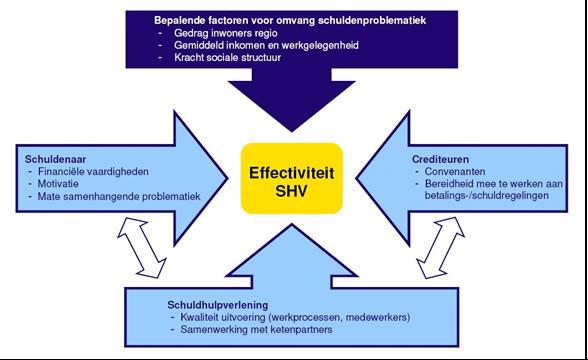

De effectiviteit van de schuldhulpverlening willen we meten en zo mogelijk vergroten. Om te kunnen sturen op effectiviteit is van belang welke variabelen de effectiviteit bepalen. Dit zijn er grofweg vier: sociaal-demografische factoren, kenmerken van de schuldenaren, kenmerken van de crediteuren en de opzet en uitvoering van de schuldhulpverlening.

Figuur 1. Variabelen bepalend voor de effectiviteit van schuldhulpverlening

Schuldhulpverlening speelt zich dus af in een dynamische omgeving. Gemeenten hebben direct of indirect invloed op de effectiviteit van de schuldhulpverlening. Daarmee rekening houdend bestaat toch de wens om enige sturing op de uitvoering van schuldhulpverlening te hebben. Om de uitvoering te monitoren wordt gekeken naar:

- •

wachttijden;

- •

instroom;

- •

ingezette producten;

- •

doorlooptijd schuldregeling;

- •

aantal geslaagde minnelijke schuldregelingen;

- •

uitval;

- •

uitstroom;

- •

herhaalde aanmeldingen;

- •

financiën: realisatie t.o.v. de begroting.

5.2 Gewenste resultaten

Om verder invloed uit te oefenen op de kwaliteit en de uitvoering van de schuldhulpverlening wordt ook gekeken naar meer inhoudelijke resultaten. Ook die resultaten zijn afhankelijk van allerlei factoren zoals de aard van de schuldproblematiek, de opstelling of mogelijkheden van schuldenaren, de opstelling of mogelijkheden van crediteuren, de kwaliteit van andere hulpverleningsorganisaties op het gebied van herkenning van schuldproblemen en tijdige doorverwijzing.

Toch is bij ieder van de in de paragraaf 3.2 genoemde doelstelling één of meerdere streefcijfers opgenomen. Deze streefcijfers hieronder geven de ambities weer die de gemeenten hebben bij het betreffende doel.

5.2.1 Voorkomen van schulden

Het effect van het inzetten van preventie valt lastig te meten en in harde cijfers aan te tonen. Wat wel meetbaar is, is hoe vaak vroegsignalering wordt ingezet. Verder blijkt dat vroegsignalering kan leiden tot een lagere totale schuld bij de start van schuldhulpverlening en tot een lager aantal schuldeisers per dossier, waardoor schuldsituaties minder snel uit de hand lopen en ook makkelijker zijn op te lossen.

Streefcijfer:

- 1.

Bij inwoners waarbij vroegsignalering is ingezet, is de gemiddelde schuldhoogte lager dan € 40.000,-;

- 2.

Bij inwoners waarbij vroegsignalering is ingezet, is het gemiddelde aantal schuldeisers minder dan 14.

5.2.2 Duurzame resultaten

Een graadmeter voor de duurzaamheid van de resultaten van schuldhulpverlening is de het herhalingspercentage. Dat percentage geeft weer hoeveel inwoners binnen drie jaar opnieuw gebruik maken van schuldhulpverlening nadat ze een eerder traject succesvol hebben afgerond. Hierbij wordt gekeken naar de afname van het product budgetbeheer, budgetcoaching en/of schuldregeling. Uit recent NVVK-onderzoek bij een aantal kredietbanken verspreid door het land blijkt dat het herhalingspercentage tussen de 4,4% en de 19% ligt.8 Als gewenst resultaat is gekozen dat het herhalingspercentage niet uitkomt boven het laagste percentage uit dat onderzoek.

Streefcijfer:

Het gemiddelde herhalingspercentage bedraagt in 2021-2025 ten hoogste 4,4%.

5.2.3 Bevorderen participatie

Inwoners kunnen op andere terreinen weer sneller de draad oppakken als er iets aan hun schulden wordt gedaan. De financiële situatie vormt dan niet langer een belemmering voor een burger om actief deel te nemen aan de samenleving. Ook het afwenden van een crisissituatie bevordert de participatie. Hiermee wordt immers voorkomen dat de situatie voor de inwoner verder uit de hand loopt met grote maatschappelijke consequenties tot gevolg (bijvoorbeeld een huisuitzetting of afsluiting van energie).

Streefcijfers:

- 1.

Het percentage inwoners met schulden dat binnen de schuldhulpverlening een oplossing voor de schulden krijgt aangeboden bedraagt jaarlijks minimaal 80%;

- 2.

Het percentage crisissituaties dat wordt afgewend, bedraagt jaarlijks minimaal 80%.

5.2.4 Voorkomen van maatschappelijke kosten

Uit onderzoek blijkt dat het aanpakken van de schulden ertoe leidt dat hoge maatschappelijke kosten worden voorkomen. Het gaat daarbij bijvoorbeeld om de kosten voor huisuitzetting, herhuisvesting, maatschappelijke opvang, extra beroep op bijstand en afsluiting energie. Recentelijk is door het Nibud aangetoond dat het niet oplossen van een schuldsituatie de maatschappij ruim 100.000 euro kost.

Het hiervoor genoemde onderzoek is ook vertaald in een rekentool9 waarmee de kosten-baten-verhouding van schuldhulpverlening berekend kan worden. De uitkomst van deze rekentool geeft een goede indicatie van het maatschappelijk rendement dat met schuldhulpverlening wordt behaald.

Streefcijfer:

De verhouding tussen de kosten en de baten van schuldhulpverlening is in de periode 2021-2024 minimaal 1,5 (iedere euro die in schuldhulpverlening wordt geïnvesteerd, levert minstens € 1,50 aan kostenbesparing op).

5.3 Borging kwaliteit

Zoals de Wgs ook aangeeft, is het belangrijk dat de kwaliteit van de schuldhulpverlening wordt gewaarborgd. Het is essentieel dat inwoners en crediteuren vertrouwen hebben in de wijze waarop de gemeentelijke schuldhulpverlening wordt uitgevoerd en dat recht gedaan wordt aan hun belangen. Het werken volgens standaardafspraken levert een belangrijke bijdrage aan het vertrouwen van crediteuren in de gemeentelijke schuldhulpverlening. Het belang van klanten vraagt echter in een aantal gevallen om gestandaardiseerd maatwerk. De kwaliteit van de (uitvoerders van de) schuldhulpverlening wordt geborgd door de volgende onderdelen:

Kredietbank

- •

De kredietbank is lid van de NVVK. Dit is de landelijke branchevereniging voor schuldhulp-verlening, sociaal bankieren en bewindvoering). De gedragscodes en werkwijzen van de NVVK gelden in Nederland als algemeen geaccepteerd en als bewijs van kwaliteit. De NVVK toetst met een audit-systeem of leden blijvend aan de kwaliteitseisen voldoen. Momenteel wordt het kwaliteitskader van de NVVK vernieuwd waarbij men gaat naar een meer ontwikkelgericht model dat uitdaagt om de dienstverlening en resultaten stapsgewijs op een hoger plan te brengen;

- •

De kredietbank voert doorlopend klanttevredenheidsonderzoeken uit voor de verschillende afdelingen;

- •

Ieder kwartaal levert de kredietbank een managementrapportage met daarin minimaal de informatie genoemd in paragraaf 5.4;

- •

Inwoners kunnen bezwaar en beroep aantekenen tegen besluiten die de kredietbank neemt binnen de schuldhulpverlening. De kredietbank heeft hiervoor een eigen bezwaarprocedure en een onafhankelijke externe commissie adviseert bij het nemen van een beslissing op het bezwaar;

- •

Voor ontevredenheid over zaken waartegen geen bezwaar gemaakt kan worden, heeft de kredietbank een interne klachtenregeling. Alle ingekomen klachten en de afhandeling ervan worden geregistreerd en hierover wordt jaarlijks gerapporteerd.

Overige samenwerkingspartners

In de gehele keten van schuldhulpverlening zijn verschillende andere organisaties betrokken, zoals (intergemeentelijke) sociale diensten, welzijnsorganisaties, sociale (wijk)teams en vrijwilligersorganisaties. Vanwege het aantal en de uiteenlopende aard van deze organisaties zijn er hier geen concrete onderdelen te benoemen die de kwaliteit van deze organisaties borgen.

In zijn algemeenheid geldt dat de kwaliteit van deze samenwerkingspartners wordt geborgd doordat de gemeente regie voert op deze partners en op de kwaliteit van hun dienstverlening. Dit doet ze door met al deze partijen (in overeenkomsten) concrete samenwerkingsafspraken te maken en daarin ook prestatie-indicatoren op te nemen waaruit valt af te leiden of de doelen van de samenwerking worden bereikt.

Daarnaast is de gemeente verantwoordelijk voor het functioneren van de keten als geheel en voor de samenwerking en kennisoverdracht tussen partijen die daarvoor nodig is. Dit doet de gemeente door periodiek overleg te voeren met haar ketenpartners en de signaalpartners.

5.4 Managementrapportages en verantwoording

Op basis van managementinformatie wordt het bereiken van de doelstellingen, de behaalde resultaten en de kwaliteit gemeten en bewaakt. In het kader van de monitoring wordt middels kwartaalrapportages in ieder geval de volgende informatie opgenomen:

- •

wachttijden;

- •

instroom;

- •

ingezette producten;

- •

doorlooptijden;

- •

uitval;

- •

uitstroom;

- •

herhaalde aanmeldingen;

- •

realisatie ten opzichte van de begroting;

- •

Klachten en bezwaar en beroep.

Daarnaast is informatie per kwartaal over de doelgroep van belang om een goed beeld te krijgen van de klanten die een beroep doen op schuldhulpverlening. Het doel van deze informatie is om in de toekomst beter inzicht te hebben in de vraag van de klant. Het betreft onderstaande gegevens (niet op persoonsniveau):

- •

brede hulpvraag en problematiek van de klant;

- •

geslacht;

- •

leeftijd;

- •

gezinssituatie;

- •

inkomen (soort en hoogte van het inkomen);

- •

hoogte van de schuld;

- •

aard en oorzaak van de schulden.

6 Schuldenbewind

Wanneer iemand schulden heeft, kan de rechter op verzoek een beschermingsbewindvoerder benoemen. Deze beslist over de financiën van de betrokkene. Het doel is om zijn financiële situatie te stabiliseren en te zorgen dat basisvoorzieningen, zoals huur, gas, water, elektriciteit en leefgeld worden betaald. Het instellen van het schuldenbewind is een ingrijpende en tot nu toe vaak langdurige maatregel. De afgelopen jaren is er landelijk een forse stijging geweest van het aantal huishoudens waarvan het vermogen door de rechter onder dit schuldenbewind wordt geplaatst. Omdat vergoeding van schuldenbewind deels via de bijzondere bijstand verloopt, heeft dit voor gemeenten geleid tot een kostentoename. Het verzoek tot schuldenbewind kan worden gedaan door een commerciële bewindvoerder maar ook door de kredietbank.

6.1 Wet Adviesrecht gemeenten bij schuldenbewind

Door de Wet Adviesrecht gemeenten bij schuldenbewind kunnen de gemeenten meer invloed uitoefenen op onderbewindstellingen. Gemeenten mogen drie maanden nadat een schulden-bewind door de rechter is uitgesproken adviseren of iemand onder bewind moet blijven of dat er een andere, meer passende en lichtere vorm van ondersteuning door de gemeente ingezet kan worden, zoals schuldhulpverlening of een vorm van budgetbeheer. Budgetbeheer omvat alle activiteiten in het kader van het beheren van de inkomsten van een inwoner en het verrichten van betalingen. Via een vastgesteld budgetplan worden betalingen tijdig gedaan en ontstaan er geen (nieuwe) schulden of betalingsachterstanden. Daarnaast brengt de wet een maximale termijn voor schuldenbewind. De verwachting is dat door deze wet het aantal inwoners waarbij een schuldenbewind wordt uitgesproken, gaat dalen.

De gemeente kan in een verklaring bij de rechtbank aangeven dat het gebruik wil maken van haar recht om advies uit te brengen bij schuldenbewinden. De rechter legt dan vervolgens aan de bewindvoerder de verplichting op om de gemeente binnen twee weken over het bewind te informeren en om na drie maanden een situatiebeschrijving en plan van aanpak aan de gemeente te sturen. Op basis van deze informatie kan de gemeente beoordelen of voor deze inwoner schuldenbewind nodig is of dat de inwoner ook geholpen kan worden met een andere, lichtere vorm van ondersteuning. De gemeente is niet verplicht een advies uit te brengen. De rechter beslist daarna, mede aan de hand van het advies van de gemeente, of het bewind wordt voortgezet of dat het wordt beëindigd.

6.2 Rol professionele schuldhulpverlening

De professionele schuldhulpverlening kan een waardevolle rol spelen in de onderbouwing van de afwegingen of er een meer passende en minder verstrekkende voorziening mogelijk is. Vanuit de kennis en ervaring op het terrein van de schuldhulpverlening en beschermingsbewind kan er een goede afweging worden gemaakt of bewind noodzakelijk is of dat een lichtere vorm van ondersteuning mogelijk is. In het advies kan worden aangegeven welke hulpverlening passend wordt geacht en op welke termijn deze beschikbaar is.

Goede onderbouwing van het advies is van belang omdat de gemeente formeel niet wordt aangemerkt als belanghebbende in de procedure. Een rechter hoeft de gemeente niet officieel te horen waarbij nog een mondelinge toelichting gegeven zou kunnen worden. Ook is na het besluit van de rechtbank om het advies van de gemeente niet over te nemen geen hoger beroep mogelijk. Het advies is de enige kans voor de gemeente om invloed uit te oefenen op wel of niet voortzetting van het bewind. Gemeenten kunnen aan de rechtbank mededelen dat ze gebruik willen maken van de mogelijkheid om bij een schuldenbewind advies uit te brengen. Geadviseerd wordt om van deze mogelijkheid gebruikt te maken.

Ambitie schuldenbewind

- •

De gemeente geeft bij de rechtbank aan dat het gebruik wil maken van haar adviesrecht.

7 Extra middelen aanvullend steunpakket

Door het Rijk zijn met de invoering van de Wgs ten aanzien van de uitvoering van de schuld-hulpverlening geen extra structurele middelen ter beschikking gesteld. Gemeenten hebben de regie zelf in handen. Zij kunnen zelf prioriteiten stellen en kiezen hoe zij de schuldhulpverlening willen organiseren. Per gemeente is een apart bedrag gereserveerd in de begroting voor schuldhulpverlening.

In dit beleidsplan zijn de inhoudelijke ambities opgenomen die de gemeente heeft ten aanzien van schuldhulpverlening. Afhankelijk van de beschikbare middelen zal blijken in hoeverre deze ambities in de praktijk daadwerkelijk haalbaar zijn.

In de septembercirculaire 2020 zijn door het Rijk extra middelen beschikbaar gesteld voor het versterken van de gemeentelijke aanpak van schulden en armoede in verband met de corona-maatregelen. In totaal bedraagt het aanvullend steunpakket landelijk een bedrag van € 146 miljoen, waarvan € 75 miljoen bedoeld is voor het gemeentelijke schuldenbeleid. Hieronder staan de bedragen tot en met 2022:

|

2020 |

2021 |

2022 |

Totaal |

|

|

Gemeentelijk schuldenbeleid |

15 |

30 |

30 |

75 |

|

Bijzondere bijstand |

5 |

10 |

15 |

30 |

|

Versnellen brede schuldenaanpak |

3 |

8 |

11 |

|

|

Garantiefonds schulden |

30 |

30 |

||

|

Totaal |

23 |

78 |

45 |

146 |

In de decembercirculaire 2020 zijn de bedragen per gemeente opgenomen. Deze middelen worden over een periode van 3 jaren verstrekt en niet geoormerkt.

Afgerond € 3 miljoen in 2020 en € 8 miljoen in 2021 gaan naar activiteiten ter versnelling van de schuldenaanpak zoals het Schuldenknooppunt en het Collectief Schuldregelen. Deze bedragen worden niet aan de gemeenten beschikbaar gesteld maar indirect profiteren de gemeenten hier wel van. Binnenkort volgt meer informatie over de precieze besteding. In elk geval gaat € 30 miljoen naar een Waarborgfonds Schulden. Het geld in dit waarborgfonds is bedoeld als risico-buffer voor (meer) saneringskredieten die door kredietbanken worden verstrekt. Dit geld kan dus niet worden besteed aan kosten van schuldhulpverlening.

De middelen voor gemeentelijk schuldenbeleid zijn in verband met de wijziging in de Wgs inzetbaar met de bestemming om goed uitvoering te kunnen geven aan de wettelijke verplichting die de gemeenten vanaf 1 januari 2021 hebben op het gebied van preventie en vroegsignalering van schulden. Deze afweging zal binnen de gemeentelijke begroting moeten worden gemaakt. Daarbij dient te worden meegenomen dat bovenstaande middelen op grond van het aanvullend steunpakket geen structurele middelen betreffen.

8 Juridische aspecten

Met de wijziging van de Wgs op 1 januari 2021 zijn gemeenten verplicht om in een verordening een termijn te bepalen waarbinnen de gemeente na het eerste gesprek over de hulpvraag moet besluiten of iemand voor schuldhulpverlening in aanmerking komt. Deze termijn mag maximaal 8 weken zijn.

8.1 Algemene wet bestuursrecht

Met de komst van de Wgs in 2012 werd schuldhulpverlening een wettelijke taak voor gemeenten. Daarmee werd ook de Algemene wet bestuursrecht (Awb) van toepassing op schuldhulp-verlening. Op een besluit tot schuldhulpverlening, de weigering of de beëindiging daarvan is de Awb van toepassing. Deze besluiten moeten daarmee onder meer zorgvuldig worden voorbereid en zijn voorzien van een deugdelijke motivering.

Verder kan bij overschrijding van een beslistermijn de Wet dwangsom en beroep bij niet tijdig beslissen van toepassing worden. De gemeente kan daarmee aan een burger een dwangsom verschuldigd worden.

Na het eerste gesprek waarin de hulpvraag wordt vastgesteld volgt een besluit met daarin (bij een toekenning) het plan van aanpak of er volgt een weigering van de schuldhulpverlening. Het besluit kan achterwege blijven als in het eerste gesprek door de inwoner wordt aangegeven dat wordt afgezien van verdere schuldhulpverlening. Het nemen van het besluit en de uitvoering van de schuldhulpverlening kan worden overgedragen aan de kredietbank.

8.2 Beleidsregels

De kredietbank kan als uitvoeringsorganisatie regels opstellen. Hiervoor zijn de beleidsregels Schuldhulpverlening vastgesteld. In de beleidsregels is opgenomen wie toegang krijgt tot de gemeentelijke schuldhulpverlening, onder welke voorwaarden, en welke verplichtingen er gelden voor het verstrekken van inlichtingen en medewerking.

Zodra een inwoner toegang tot de schuldhulpverlening wordt verleend, wordt een passend aanbod gedaan in de vorm van een traject. Dit aanbod is niet vrijblijvend want schuldhulpverlening kost immers geld. Van de inwoner wordt (voor zover mogelijk) een actieve deelname verwacht aan zijn traject. Dit bestaat uit een inlichtingenplicht en een plicht tot medewerking. Niet nakomen van deze verplichtingen kan leiden tot het beëindigen van het traject.

8.3 Bezwaar en beroep

Een toekennend besluit tot schuldhulpverlening bevat een plan van aanpak. Ook kan worden besloten tot weigering of beëindiging van de schuldhulpverlening. Tegen deze besluiten kan een inwoner bezwaar maken. Tegen een besluit op bezwaar staat vervolgens beroep open bij de bestuursrechter. Daarnaast bestaat de mogelijkheid om klachten in te dienen bij ontevredenheid over zaken waarvoor geen bezwaar en beroep openstaat.

8.4 Nieuwe taken en bevoegdheden

De gewijzigde Wgs brengt een aantal nieuwe taken en bevoegdheden met zich mee. Mede in relatie tot de wet- en regelgeving op het gebied van persoonsgegevens is een heldere afbakening van taken en verantwoordelijkheden van belang. Dit speelt met name bij vroegsignalering en schuldhulpverlening voor ondernemers.

8.4.1 Vroegsignalering

De gemeente wil de nieuwe verplichting tot vroegsignalering lokaal inrichten. De verantwoordelijkheid voor vroegsignalering en de taken en bevoegdheden vanuit dit deel van de Wgs worden daarom niet overgedragen aan de kredietbank. Wel kan de kredietbank net als andere samen-werkingspartijen een rol hebben in de uitvoering van vroegsignalering.

Van belang is hierbij ook dat inwoners vanuit de Algemene verordening gegevensbescherming (AVG) ook diverse rechten hebben. Zo kan een inwoner bij vroegsignalering bezwaar hebben tegen de uitwisseling van gegevens tussen een vaste lasten partij en de gemeente. In het landelijk convenant Vroegsignalering (zie paragraaf 4.3.2) zijn ook daarover afspraken gemaakt. Zo hoort de schuldeiser tijdens het incassotraject de inwoner in de gelegenheid te stellen om aan te geven dat deze bezwaar heeft tegen het verstrekken van de gegevens aan de schuld-hulpverlener. Bij een bezwaar mogen de gegevens van deze inwoner niet meegenomen worden in de signalen naar de gemeente. De gemeente mag er dus - bij ontvangst van de signalen - vanuit gaan dat de inwoner geen bezwaar heeft gemaakt tegen het uitwisselen van de gegevens. Wanneer een inwoner bij het contact met de gemeente aangeeft dat hij bezwaar heeft tegen het ontvangen van het vroegsignaal door de gemeente, kan de gemeente de inwoner doorverwijzen naar de vaste lasten partner.

8.4.2 Schuldhulpverlening aan ondernemers

Schuldhulpverlening aan ondernemers kan door meerdere partijen worden uitgevoerd. Ook deze taken en bevoegdheden uit de Wgs liggen bij de gemeente en kunnen worden uitgevoerd door de daarvoor door de gemeente aangewezen partijen.

Ondertekening

Aldus besloten in de openbare vergadering van 28 april 2021

De raad van de gemeente Eemsdelta

G. Beukema W.J. Onrust

Voorzitter loco – griffier

Bijlage: Lijst met afkortingen

AVG : Algemene verordening gegevensbescherming

Awb : Algemene wet bestuursrecht

NVVK : Branchevereniging voor schuldhulpverlening, sociaal bankieren en bewindvoering

Pw : Participatiewet

Wft : Wet op het financieel toezicht

Wgs : Wet gemeentelijke schuldhulpverlening

Wmo : Wet maatschappelijke ondersteuning

Wvbvv : Wet vereenvoudiging beslagvrije voet

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl