Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR656045

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR656045/1

Sturing in Samenwerking 3.0 Het strategisch investeringsbeleid en uitvoeringskader

Geldend van 01-04-2021 t/m heden met terugwerkende kracht vanaf 05-02-2021

Intitulé

Sturing in Samenwerking 3.0 Het strategisch investeringsbeleid en uitvoeringskader1. MANAGEMENT SAMENVATTING

Voor u ligt de nota “Sturing in Samenwerking 3.0: beschrijving strategisch investeringskader en de inzet van financiële instrumenten”.

Deze nota is opgesteld met een brede beschouwing over de borging van publieke belangen, de wijze van uitvoering van provinciale doelstellingen en de afweging bij de inzet van de diverse instrumenten die daarvoor tot onze beschikking staan, in het bijzonder als het gaat om samenwerking met anderen. De instrumenten worden zowel individueel als in samenhang behandeld. Dit alles binnen de daartoe geldende wettelijke kaders.

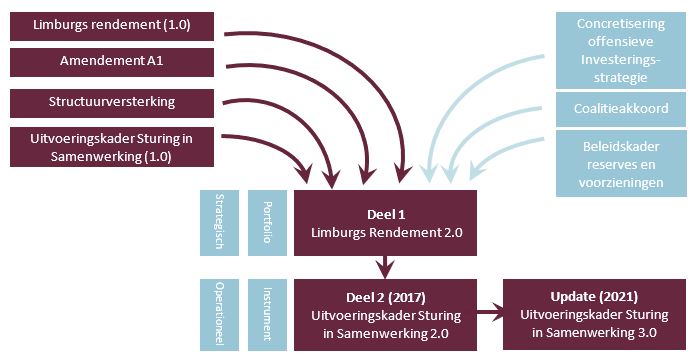

In het voorliggend stuk zijn de kaders en richtlijnen voor de inzet van het provinciaal instrumentarium uiteengezet. Daar waar voorheen (voor 2017) sprake was van een separaat uitvoeringskader (Sturing in Samenwerking) en separate investeringsrichtlijnen (Limburgs rendement en Amendement A1), zijn beiden in 2017 geactualiseerd en geïntegreerd in Sturing in Samenwerking 2.0. In 2020 heeft een interne ambtelijke evaluatie en inventarisatie plaatsgevonden. Dit heeft geleid tot de conclusie dat het provinciaalkader Sturing in Samenwerking 2.0 een prima basis biedt bij de inzet van verschillende financiële instrumenten en de daarbij in acht te nemen governance aspecten. Uit de inventarisatie zijn wel een aantal verbeterpunten naar voren gekomen die thans verwerkt zijn in het voorliggend kader. Daarmee heeft het kader een upgrade gekregen naar Sturing in Samenwerking 3.0.

Door het kader wordt de samenhang tussen enerzijds onze portfolio brede investeringsstrategie en anderzijds de kaders op individueel instrument niveau duidelijk. De historie van de diverse bouwstenen van de uitvoeringskader zijn hieronder weergegeven.

Figuur 1

Nieuwe initiatieven kunnen aan de hand van de 6 onderstaande stappen (menukaart)1 door de trechter geleid worden richting besluitvorming en beheer.

Figuur 2 – Menukaart

1.1. Strategisch investeringskader

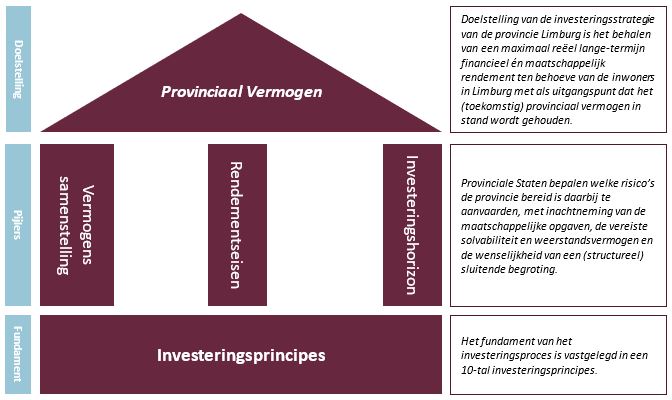

Doelstelling van het investeringsbeleid van de Provincie Limburg is het behalen van een maximaal reëel lange-termijn financieel én maatschappelijk rendement ten behoeve van de inwoners in Limburg met als uitgangspunt dat het (toekomstig) provinciaal vermogen in stand wordt gehouden. Dit ziet uitsluitend op de inzet van de instrumenten financieringen, verbonden partijen en eigendom.

Definitie Provinciaal Vermogen: het totaal aan financieel vaste activa plus de activawaarde van de gronden uitgegeven in erfpacht (onderdeel materieel vaste activa) op de provinciale balans. De financieel vaste activa zijn nader te specificeren naar de kapitaalverstrekkingen en leningen aan deelnemingen, leningen in het kader van de publieke taak en de provinciale obligatieportefeuille inclusief de kortlopende liquide middelen (treasury portefeuille).

Ter verduidelijking: deze definitie van Provinciaal Vermogen ziet op een deel van de activa (bezittingen) van de Provincie. De immunisatiereserve hoort hier niet bij. Deze staat op de andere kant van de balans (passiva) en laat zien hoe de activa gefinancierd zijn. In het geval van de Provincie dus nagenoeg volledig met eigen middelen.

Deel 1 van dit document gaat over het strategisch investeringskader en behandelt stap 2 van het bovenstaande stappenplan. Aan de hand van 3 investeringsdoelen en 10 investeringsprincipes wordt de impact van ieder initiatief op de provinciale portefeuille beoordeeld.

De in het strategisch investeringskader opgenomen 10 investeringsprincipes en daaruit voortvloeiende investeringsrichtlijnen zien op de belangrijkste onderdelen van de investeringsstrategie, te weten de drie pijlers: de investeringshorizon, de rendementseisen en de vermogenssamenstelling. Daarmee vormen deze dan ook de drie pijlers van de strategie.

- i.

De investeringshorizon ziet op de duur van de investering en daarmee ook de tijd noodzakelijk om de investering in financiële of maatschappelijke zin terug te verdienen;

- ii.

De rendementseis, als compensatie voor de gelopen risico’s, is van belang om een duurzaam beleid te voeren;

- iii.

Tot slot de vermogenssamenstelling is gericht op het beperken van concentratierisico’s en afhankelijkheden ten aanzien van specifieke sectoren, markten en individuele debiteuren.

Nieuwe investeringen dienen aan te sluiten bij de 10 investeringsprincipes, die bepalend zijn voor de uitvoerbaarheid en het slagen van de investeringsstrategie. Deze vormen daarmee het fundament van de strategie. De principes zijn breed en zien zowel op het proces als de risico-rendement verhouding.

De pijlers (gevormd door de investeringsrichtlijnen) en het fundament (gevormd door de 10 investeringsprincipes) dragen gezamenlijk het doel van de strategie namelijk: het behalen van een maximaal reëel lange-termijn financieel én maatschappelijk rendement ten behoeve van de inwoners in Limburg met als uitgangspunt dat het (toekomstig) provinciaal vermogen in stand wordt gehouden.

De onderstaande figuur visualiseert de strategie:

Figuur 3

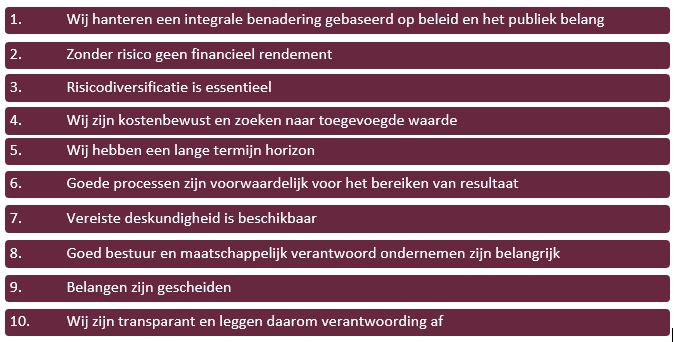

De 10 investeringsprincipes, die generiek gelden voor ieder investeringsbesluit, zijn hieronder opgenomen:

Figuur 4

1.2. Het uitvoeringskader

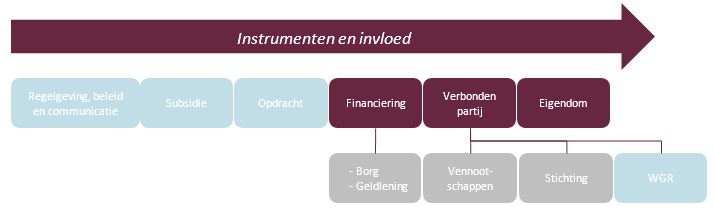

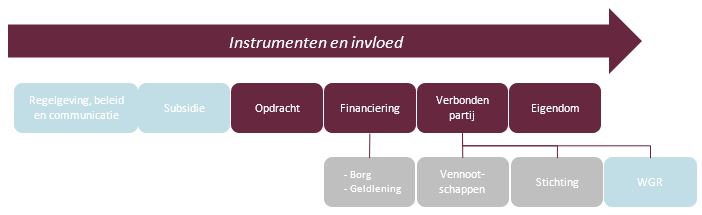

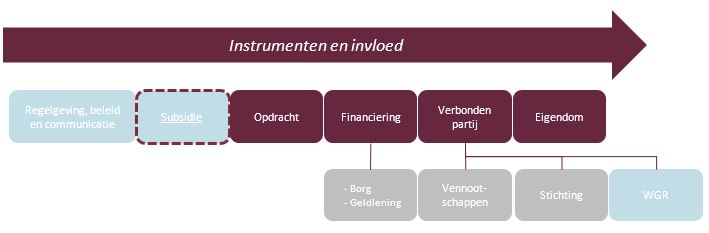

Nadat het publiek belang is vastgesteld (stap 1), de impact op de gehele portefeuille is beoordeeld en de relatie met bestaande instrumenten is geduid (stap 2), wordt in deel 2 van dit document aan de hand van de stappen 3 tot en met 6 van de beschreven “menukaart” (figuur 2) bepaald welk instrument het best geëigend is voor de nieuwe investering. De geschiktheid van het instrument vloeit voort uit de gewenste rol, de gewenste mate van sturing, en de financiële toets. Het provinciaal instrumentarium is weergegeven in de onderstaande figuur 5.

Figuur 5

Het Uitvoeringskader beschrijft in detail de overwegingen die van belang zijn per instrument op het vlak van wetgeving, governance, financiële impact en het beheer van de instrumenten. Aan de hand van deze analyse, harde voorwaarden en de voor- en nadelen per instrument kan als eindresultaat van het proces een goed onderbouwde instrument keuze gemaakt worden. Het Uitvoeringskader biedt vervolgens ook diverse handvaten voor de nadere operationalisering, uitvoering en beheer van het gekozen instrument.

Deel 1 : Strategisch investeringskader

2. SAMENVATTING

Het slagen van de in 2013 ingezette offensieve investeringsstrategie XE öffensieve investringsstrategie” is afhankelijk van de analyse en beoordeling in de initiatieffase en het beheersingsproces in de beheerfase. In dit investeringskader worden de 10 investeringsprincipes en de investeringsrichtlijnen beschreven, waarop de drie pijlers zijn gefundeerd.

2.1. De investeringsprincipes

De onderstaande investeringsprincipes zijn leidend en gelden altijd voor provinciale investeringen. De toelichtingen van de investeringsprincipes zijn opgenomen in hoofdstuk 7 (deel 1).

|

2.2. De investeringsrichtlijnen

In dit kader zijn op basis van de drie pijlers de onderstaande investeringsrichtlijnen door Provinciale Staten vastgesteld.

De drie investeringspijlers:

- A.

De vermogenssamenstelling

- B.

De rendementsdoelstelling

- C.

De investeringshorizon

A. De vermogenssamenstelling – De gewenste verdeling naar risico- en investeringscategorie

|

Investeringsrichtlijnen van pijler vermogenssamenstelling

|

B. De rendementsdoelstelling – Het gewenst rendement per risico- en investeringscategorie

|

Investeringsrichtlijnen van pijler rendementsdoelstelling

|

C. De investeringshorizon – De gewenste beleggingsduur en mate van liquiditeit

|

Investeringsrichtlijnen van pijler investeringshorizon

|

|

Provinciale Staten mogen besluiten de feitelijke investeringsportefeuille (tijdelijk) te laten afwijken van de vastgestelde strategisch gewenste portefeuille voor zover de Provincie - ondanks de afwijkingen - blijft voldoen aan de investeringsrichtlijnen zoals hierboven in de kaders bij A, B en C benoemd (zie ook paragraaf 7.2 (deel 1). De portefeuille is beschreven in de paragraaf Portfoliomanagement van de jaarrekening. |

3. INLEIDING

Als overheid acteren we vaak op het snijvlak van een onrendabele markt, verwacht of onverwachts (tijdelijk) marktfalen waarbij we beogen partners (o.a. ‘marktpartijen’) te verleiden om in maatschappelijke opgaven te investeren. De nationale ontwikkelingen (Wetten Fido en Hof) en de steeds pregnantere afwezigheid van de rijksoverheid in de regio (ook financieel) enerzijds, en de keuze van het Provinciaal Bestuur om actief en offensief in de regio te investeren anderzijds, betekent dat er een provinciale rol is. Zeker in tijden van economische recessie, maar ook kijkend naar de structurele opgaven voor Limburg, is de rol van de provinciale overheid cruciaal.

In het door PS op 8 oktober 2014 vastgestelde Statenvoorstel “Limburgs rendement. Hoofdcontouren van een offensieve investeringsstrategie” zijn de hoofdcontouren van de investeringsstrategie vastgelegd. De notitie van 8 oktober 2014 is gebaseerd op de reeds vastgestelde spelregels en kaders van onder andere Amendement A1, Uitvoeringskader Sturing in Samenwerking en de keuze om onze Essent-gelden in te zetten voor de Limburgse samenleving (o.a. via structuurversterkende projecten). De notitie bevatte in die zin geen nieuwe kaders of aanpassingen van reeds genomen besluiten door Provinciale Staten.

In 2016 is op basis van ervaringen uit de praktijk behoefte ontstaan om de contouren van de offensieve investeringsstrategie XE “offensieve investeringsstrategie” zoals vastgelegd in de notitie “Limburgs rendement” nader uit te werken in een beleidskader voor de investeringsstrategie. Dit resulteerde in een provinciaal financieel beleidskader “Sturing in Samenwerking 2.0”. In 2020 is naar aanleiding van een evaluatie en inventarisatie een actualisatie aangebracht naar “Sturing in Samenwerking 3.0”.

Deel 1 van het kader kan gezien worden als “Limburgs Rendement 2.0” en beschrijft de uitgangspunten van een verantwoord investeringsbeleid voor de Provincie Limburg. Samen met de spelregels en kaders voor de uitvoering van het investeringsbeleid in deel 2 het “Uitvoeringskader Sturing in Samenwerking 3.0” ontstaat een samenhangend raamwerk van spelregels en uitgangspunten voor het gehele investeringsproces.

Met de beschikbaarheid van een stevige vermogenspositie kan de Provincie het verschil maken. Maar niet alleen de overheid, ook de Limburgse partners, bedrijven, burgers, instellingen, organisaties, verenigingen nemen steeds meer verantwoordelijkheden op zich. Deels noodgedwongen zoals door bezuinigingen, deels omdat de oude verdienmodellen niet meer werken en deels omdat er meer eigen initiatief wordt genomen.

Zowel voor Provinciale Staten als voor het college van Gedeputeerde Staten is verantwoord investeren zeer belangrijk. Wij zijn ervan overtuigd dat verantwoord investeren loont en dat financieel en maatschappelijk rendement samengaan. Het nu voorliggende kader beschrijft de uitgangspunten van een verantwoord investeringsbeleid voor de Provincie Limburg.

4. CONTEXT, AANLEIDING EN DOELSTELLINGEN

4.1. Nationale context

Op 11 december 2013 heeft de Eerste Kamer ingestemd met de Wet Houdbare Overheidsfinanciën (Wet Hof) en de wijziging van de Wet Fido waarin het verplicht Schatkistbankieren voor decentrale overheden is opgenomen. De Wet Hof bepaalt dat rijk, gemeenten, Provincies en waterschappen een gelijkwaardige inspanning leveren bij het op orde brengen van de overheidsfinanciën. Het schatkistbankieren houdt in dat decentrale overheden hun overtollige liquide middelen aanhouden bij het Ministerie van Financiën in plaats van zelf te beleggen. De Nederlandse staat hoeft zo voor haar financieringsbehoefte minder te lenen op de kapitaalmarkt, wat zich vertaalt in een verlaging van de landelijke EMU-schuld.

Alhoewel Provincies de ruimte vooralsnog houden om zelf te bepalen hoe hun liquide middelen ingezet kunnen worden, is het debat over de financiële verhoudingen tussen rijk en decentrale overheden op scherp gezet. Tevens constateren wij op een aantal vlakken een steeds pregnantere afwezigheid van de nationale overheid op regionaal niveau. Van een afromingsoperatie van de (vermogende) Provincies is geen sprake. Wel merken we in de contacten met het rijk dat op projectbasis er momenteel al heel snel gezegd wordt dat we ons als Provincie best zelf kunnen redden onder verwijzing naar onze vermogenspositie. In deze context heeft een aantal Provincies, waaronder ook de Provincie Limburg, in 2013 besluiten genomen om haar reserves, die met name belegd waren in obligatietitels deels in te zetten voor de provinciale maatschappelijke belangen. Dit impliceert feitelijk dat tijdelijk overtollige liquide middelen niet meer worden belegd (beleggingsfunctie), maar in het kader van de publieke taak en de investeringen in de Limburgse samenleving worden ingezet. Voor de goede orde: alleen bij het beleggen van liquide middelen bestaat de verplichting van het schatkistbankieren.

4.2. De aanleiding: Limburgse urgentie

In de Limburgse Voorjaarsnota van 2013 is het besluit genomen om de bestaande obligatieportefeuille te flexibiliseren binnen nauwe spelregels van Provinciale Staten (Voorjaarsnota 2013/Amendement A1). In plaats van beleggen kan op een meer directe manier geïnvesteerd worden in de provinciale regio met daarbij nadrukkelijk oog voor de noodzaak van het op peil houden van het financieel rendement. In de samenleving heerst ook de verwachting dat de Provincie deze actieve rol in de economie op zich neemt, in plaats van het “oppotten” van haar middelen. In het Collegeprogramma3 is deze lijn nogmaals bevestigd.

Inmiddels zijn diverse projecten door de Staten goedgekeurd die een substantiële impuls geven aan een aantal maatschappelijke opgaven. Een deel van de inzet van middelen heeft een revolverend karakter.

|

In het collegeprogramma 2019-2023 is opgenomen dat in deze statenperiode de immunisatiereserve niet onder de € 900 miljoen mag zakken om een basis te hebben voor nieuwe toekomstige projecten en initiatieven. |

Het rendement van de obligatieportefeuille neemt af, in lijn met de ingezette offensieve investeringsstrategie sinds 2013. Inzet van deze portefeuille betekent dat de focus van een beleggingsstrategie wordt getransformeerd naar een investeringsstrategie waarmee het speelveld om middelen in te zetten dus breder is dan alleen obligaties, mits passend binnen de publieke taak (menukaart). In het volgende hoofdstuk wordt ingegaan op de bestaande kaders en de definities.

Bij de investeringsstrategie van de Provincie wordt bij de financiering van projecten of fondsen gestreefd naar cofinanciering door derde partijen, zoals Rijk, Europese Investeringsbank (EIB), Europese investeringsfonds, Nationaal Groeifonds, nationale bankinstellingen en / of private ondernemingen.

4.3. Doelstelling en investeringsstrategie

Doelstelling van het investeringsbeleid van de Provincie Limburg is het behalen van een maximaal reëel lange-termijn financieel én maatschappelijk rendement ten behoeve van de inwoners in Limburg met als uitgangspunt dat het (toekomstig) provinciaal vermogen in stand wordt gehouden.

Vanuit die context zet de Provincie in op een offensieve investeringsstrategie voor de komende jaren:

- •

Meer organiserend en investerend vermogen uit de Limburgse samenleving halen om weerbaarheid en wendbaarheid voor de toekomst te ontwikkelen;

- •

Partijen uitdagen om zelf meer maatschappelijk én financieel rendement voor Limburg te ontwikkelen;

- •

Betrouwbaarheid en consistentie uitstralen in (meerjarige) partnerships;

- •

Borgen van rentmeesterschap en het belang dat toekomstige investeringen ook voortgang vinden als de provinciale bijdrage ophoudt (structureel effect);

- •

Om in de toekomst ook nog voldoende geëquipeerd te zijn om op te kunnen komen voor de Limburgse belangen en daardoor verkennen van de mogelijkheden om de provinciale euro meer dan één keer uit te kunnen geven;

- •

Een bijdrage te leveren aan het realiseren van een sluitende begroting van de Provincie.

Provinciale Staten bepalen welke risico’s de Provincie bereid is daarbij te aanvaarden, met inachtneming van de maatschappelijke opgaven, de vereiste solvabiliteit en weerstandsvermogen en de wenselijkheid van een (structureel) sluitende begroting. Zo kan verantwoord invulling gegeven worden aan de economische structuurversterking en de sociale agenda.

Het ‘investeringsproces’ staat centraal in het investeringsbeleid, teneinde een consistent en beredeneerd investeringsgedrag te bewerkstelligen in alle geledingen van de organisatie.

Op basis van grondige financieel economische analyses en een integraal financieel- en risicobeleid wordt ten behoeve van dit proces een strategisch (meerjarig) investeringsbeleidskader opgesteld en uitgevoerd.

Het strategisch investeringsbeleidskader bevat de belangrijkste investeringskeuzes die de Provincie moet maken, te weten:

|

De drie pijlers zijn:

Ten aanzien van bovenstaande richtlijnen moet tevens worden vastgesteld in hoeverre de Provincie (PS) bereid is de feitelijke investeringsportefeuille (tijdelijk) te laten afwijken van de strategisch gewenste portefeuille. Kortom, de bandbreedte. |

Definitie Provinciaal Vermogen:

Het totaal aan financieel vaste activa plus de activawaarde van de gronden uitgegeven in erfpacht (onderdeel materieel vaste activa) op de provinciale balans. De financieel vaste activa zijn nader te specificeren naar de kapitaalverstrekkingen en leningen aan deelnemingen, leningen in het kader van de publieke taak en de provinciale obligatieportefeuille inclusief de kortlopende liquide middelen (treasury portefeuille). Ter verduidelijking: deze definitie van Provinciaal Vermogen ziet op een deel van de activa (bezittingen) van de Provincie. De immunisatiereserve hoort hier niet bij. Deze staat op de andere kant van de balans (passiva) en laat zien hoe de activa gefinancierd zijn. In het geval van de Provincie dus nagenoeg volledig met eigen middelen.

5. DEFINITIES EN KADERS

Het is goed om nu de eerder vastgestelde definities en kaders nog eens op een rijtje te zetten. De spelregels zoals die met Provinciale Staten zijn afgesproken zijn in verschillende documenten in de Statencommissies en Statenvergaderingen aan de orde geweest4. Door het veelvuldig en soms in het debat wisselend en door elkaar gebruik van financiële termen en instrumenten als revolverend investeren, subsidiëren, financieren, participeren, liquide middelen, maatschappelijk of financieel rendement, rentedervingen, multipliers, leningen, borgstelling, instrumentarium is het goed om de belangrijkste definities nog eens terug te pakken.

5.1. Vastgestelde definities

Als het gaat om het begrip wel of niet ´revolverend investeren´ zijn er in overeenstemming met de aan uw Staten eerder gedeelde definities in feite slechts drie varianten te onderscheiden:

|

Variant 1: Rendabel revolverend investeren = de ingelegde hoofdsom5 wordt terugontvangen en het financieel rendement is minimaal gelijk (≥) aan het rendement van de obligatie- portefeuille in relatie tot de marktrente op moment van besluitvorming6 (bijvoorbeeld een hypothecaire lening) plus risico-opslag rekening houdend met het risicoprofiel Variant 2: Revolverend investeren7 = de ingelegde hoofdsom wordt terugontvangen en het financieel rendement is kleiner (<) dan het rendement van de obligatieportefeuille, maar minimaal gelijk of groter (≥) dan 0% in relatie tot de marktrente op moment van besluitvorming (bijvoorbeeld een renteloze lening). Variant 3: Niet-revolverend investeren = de ingelegde hoofdsom wordt niet terugontvangen (bijvoorbeeld een subsidie). Voor maatschappelijk rendement en de daarvoor te gebruiken instrumenten zijn de vigerende beleidskaders en subsidieregels van kracht, daarmee specifiek doelend op het instrument subsidies. Deze inzet komt ten laste van de beleidsmiddelen. |

Belangrijk is daarbij wel dat duidelijk is op welk moment er sprake zal zijn van financieel rendement. Dit moment dient zoveel als dat kan vooraf vastgelegd te worden en moet blijken uit de financiële onderbouwing (business case). In de varianten 1 en 2 wordt gesproken van ´financieel rendement´ waarbij men in variant 3 spreekt over alleen ´maatschappelijk rendement´.

Wij hanteren de volgende definities:

|

Financieel rendement = het financieel netto resultaat van een gedane investering uitgedrukt in een percentage. Maatschappelijk rendement = het rendement dat ten gunste van de Limburgse samenleving komt en niet rechtstreeks ten gunste van het huishoudboekje van de Provincie Limburg. |

5.2. Vastgestelde kaders en spelregels

In de afgelopen jaren zijn er diverse documenten in Provinciale Staten aan de orde geweest waarmee de kaders en spelregels zijn vastgesteld:

- 1.

Het inhoudelijk kader: Collegeprogramma, diverse Voorjaarsnota´s, Selectie- en evaluatiekader en de twee tranches structuurversterking en diverse statenmoties;

- 2.

Het financieel en vermogenskader: diverse begrotingen, Voorjaarsnota 2013 aangevuld met Amendement A1 en de vigerende kaders Financiële Verordening Provincie Limburg, Treasurystatuut en Sturing in Samenwerking (zie voetnoot nr. 5).

- 3.

Samenwerkings- en instrumentenkader (Uitvoeringskader Sturing in Samenwerking).

- 4.

Organisatorische kader.

Ad 1. Inhoudelijk kader

Scherpte op inhoud, slim en effectief inzetten van onze financiële slagkracht, met een ondersteunend instrumentarium en toegewijde mensen voor de Limburgse zaak vat de beweging samen. Met het Collegeprogramma 2019-2023 (Vernieuwend Verbinden) en de voorjaarsnota’s wordt de inhoudelijke koers uiteengezet. Kort samengevat komt deze koers erop neer dat de Provincie zich de laatste jaren heeft ontwikkeld van een defensieve (vermogens)beheerstrategie, naar een offensieve en initiatiefrijke (vermogens)speler in het maatschappelijk veld met meerjarige partnerships, focus op toegevoegde waarde en selectiviteit op inhoud. Voor de Kennis-As projecten is specifiek beleid uitgewerkt, zie ook paragraaf 2.4 deel 2b.

Ad 2. Financieel en vermogenskader

Als we kijken naar de financiële kaders is een aantal punten van belang om nogmaals te expliciteren. In de eerste plaats als het gaat om de invulling van de financieel revolverende middelen van de immunisatiereserve. Dit is verwerkt in het collegeprogramma.

Wanneer er rendementsverwachtingen via projecten en initiatieven gemaakt moeten worden kennen die meestal (maar niet altijd, afhankelijk van de verkregen zekerheden) een hoger risicoprofiel. Daarnaast zullen dan ook projecten in samenhang (portfolio benadering) bekeken moeten worden om het totaalrendement van de portefeuille op peil te kunnen houden evenals het op orde houden van de noodzakelijke risicoreserves. Deze reserves worden continu gemonitord en desnoods herijkt tijdens de jaarrekening en begroting in de actualisatie van de paragraaf weerstandsvermogen.

Ad 3. Samenwerkings- en instrumentenkader (Uitvoeringskader Sturing in Samenwerking)

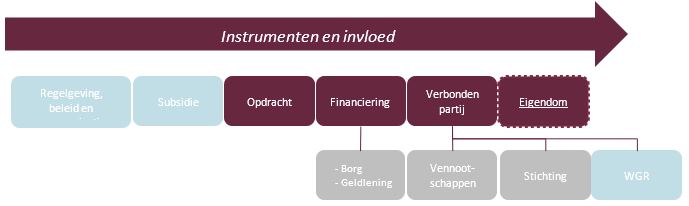

Afhankelijk van de inhoudelijke strategie en daarmee het vaststellen van het publiek belang, en de keuze voor de financiële strategie inclusief gewenste rol en sturingsvorm (doorlopen van menukaart), zullen er in specifieke situaties instrumenten en structuren voor partnerships ontwikkeld moeten worden. Het Uitvoeringskader Sturing in Samenwerking (Deel 2) geeft hier de kaders voor aan. Kortgezegd kennen we zes typen (financiële) instrumenten (regelgeving, subsidie, opdracht, financiering, deelneming, eigendom) om in te zetten.

Daarmee zijn de hoofdinstrumenten bekend, maar is het vooral zaak om daarbinnen vernieuwende combinaties, deelinstrumenten en variaties te ontwikkelen als de businesscase hierom vraagt. Creativiteit en vernieuwing in de (gecombineerde) inzet van instrumenten levert vaak een beter maatschappelijk en financieel rendement op.

Ad 4. Organisatorische aspecten

Projecten ontwikkelen in co-creatie, nieuwe financieringsvormen en juridische structuren vergen een andere opstelling van de ambtenaar en politicus. Sinds 2014 wordt in de P&C-producten het belang van actief ´portfoliomanagement´ benadrukt. De gestage groei van het portfolio vergt ook dat de provinciale organisatie voldoende geëquipeerd is om deze opgave zowel aan de ontwikkelende kant als aan de beheerkant goed te kunnen oppakken. Dit vergt enerzijds kwaliteit in de zin van (interne of externe) expertise en professionaliteit. Anderzijds vergt dit kwantiteit in de zin van voldoende beschikbare manuren om de binnen redelijke termijn en met in acht name van de gewenste kwaliteitsstandaarden nieuwe initiatieven te beoordelen en bestaande initiatieven de beheren.

In de organisatievisie 2020 is aangekondigd dat de beheersing en control worden versterkt. De controlfunctie wordt hiervoor anders ingericht (vanaf 2021), namelijk middels het model van Three Lines of Defense (3LoD). De inrichting van de eerste lijn is een verantwoordelijkheid van het project- en lijnmanagement. Het project- en lijnmanagement is verantwoordelijk voor realisatie van doelstellingen en de wijze waarop de middelen worden ingezet, alsmede voor de borging dat dit plaatsvindt binnen daartoe geldende regelgeving en kaders (doeltreffendheid, doelmatig en rechtmatig). De tweede lijn toetst op kaders en adviseert het project- en lijnmanagement hoe aan de kaders kan worden voldaan, vanuit een onafhankelijke adviserende en signalerende positie. De derde lijn is verantwoordelijk voor de objectieve beoordeling van de opzet en werking van het systeem van control en voor de audit functie. Zie voor meer informatie bijlage 6, en paragraaf 8.2 voor “Nieuwe zakelijkheid voor de ambtelijke organisatie”.

|

GS beoordelen jaarlijks, bij de voorjaarsnota, in hoeverre het bestaande apparaat in staat is de Provinciale investeringsstrategie adequaat uit te voeren. |

6. HOOFDCONTOUREN VAN EEN OFFENSIEVE INVESTERINGSTRATEGIE

6.1. Kernelementen en contouren

Eenvoudig gezegd komt het erop neer dat we binnen de bestaande spelregels, partijen uitdagen om met voorstellen te komen die een publiek belang combineren met een (renderende) revolverende investeringsstrategie. Een offensieve strategie betekent ook inherent dat het accent verlegd wordt naar een hoger risicoprofiel (maar dus ook met een hoger financieel rendement) en dat daarmee ook een groter deel van het beschikbaar vermogen in risicoreserves als buffer moeten dienen (om mogelijke tegenvallers op te vangen). Dit betekent wel dat we moeten voortborduren op de nieuwe zakelijkheid om dit type investeringen los te maken bij partners. Een aantal elementen is van belang bij deze nieuwe zakelijkheid:

- •

Partners primair zelf creatiever laten nadenken en uitdagen over verdienmodellen die ook een structureel effect hebben;

- •

Selectiever en zakelijker benaderen c.q. organiseren van projecten en business cases;

- •

Creatiever nadenken over en partners uitnodigen om zelf met passende instrumenten te komen (qua middelen, organisatie en structuur) bij het beoogde maatschappelijke doel van de investering;

- •

Meer aandacht voor beheerfase en bijsturing (portfoliomanagement).

Deze strategie geldt voor alle beleidsthema’s (dus niet alleen op economisch vlak, maar ook ten aanzien van cultuur, natuur, onderwijs etc.). Het gaat vooral om op een andere manier naar initiatieven te kijken, als het ware ´de business naar binnen organiseren´ en vooral ook om slimme dwarsverbanden tussen inhoud, partners en instrumenten te leggen. De nieuwe zakelijkheid is gebaseerd op een aantal investeringsprincipes. In het volgende hoofdstuk gaan we hier nader op in.

7. INVESTERINGSPRINCIPES

De onderstaande investeringsprincipes zijn leidend en gelden altijd voor provinciale investeringen (financieringen, verbonden partijen en eigendom).

7.1. Wij hanteren een integrale benadering gebaseerd op het beleid en publiek belang

Bij het beoordelen en uitvoeren van investeringsvoorstellen wordt daarbij altijd de verbinding gezocht tussen de verschillende programma’s, producten en activiteiten om te komen tot een optimale investering. Integraal betekent ook dat verschillende disciplines (juristen, financieel expert etc.) hun expertise inzetten om het beste investeringsresultaat te behalen. Tevens betekent dit dat er integraal naar een project wordt gekeken, ook als het een combinatie van instrumenten betreft. Voor alle investeringsvoorstellen geldt als uitgangspunt dat er een publiek belang dient te zijn (Zie ook paragraaf 1.3 “stap 1: Afweging publiek belang” van deel 2a van dit kader). Zonder duidelijk publiek belang zal de aanvraag niet verder in behandeling worden genomen.

7.2. Zonder risico geen rendement

Investeren betekent ook financiële risico’s nemen. Deze financiële risico’s kunnen worden onderverdeeld in markt- krediet- en liquiditeitsrisico’s. De Provincie hanteert een integraal risicomanagementbeleid waarin beleidsmatige uitgangspunten en kaders alsmede de totstandkoming van de risicohouding en de inrichting van de organisatie worden beschreven met als doel risico’s adequaat te kunnen monitoren en te kunnen beheersen.

7.3. Risicodiversificatie is essentieel

Concentratie van risico’s is ongewenst. Daarbij kan worden gedacht aan concentratie van risico’s op instrumentniveau, maar kan ook worden gedacht aan concentratie van risico’s in bepaalde sectoren (bijvoorbeeld Healthcare of Logistiek) of bij bepaalde samenwerkingspartners (bijv. bepaalde kennis-as instellingen). In het integraal risicobeleid zijn spelregels opgenomen hoe wij omgaan met concentratie van risico’s.

7.4. Wij zijn kostenbewust en zoeken naar toegevoegde waarde

Bij de uitvoering van de investeringsstrategie maakt de Provincie Limburg geen andere kosten dan die welke redelijk zijn in relatie tot de omvang en de samenstelling van het geïnvesteerd vermogen en de doelstellingen van de Provincie en maakt daarbij gebruik van de aanwezige schaalvoordelen.

7.5. Wij hebben een lange termijn horizon

Bij het beoordelen van investeringsvoorstellen maken we gebruik van onze positie om lange termijn beslissingen te nemen. Wij gaan niet voor korte termijn winst, maar voor lange termijn rendement zowel financieel als maatschappelijk. Bij onze investeringsbeslissingen beogen we een duurzame verankering van het project in de Limburgse economie en samenleving hetgeen betekent dat het project na verloop van tijd op ‘eigen benen’ kan staan en de Provincie zich met een gerust hart kan terugtrekken voor wat betreft haar financieel commitment. Deze lange termijn horizon is noodzakelijk om het marktfalen op te kunnen vangen, dat is ontstaan mede als gevolg van solvabiliteitseisen uit hoofde van wet- en regelgeving als Basel-III of Solvency-II.

7.6. Goede processen zijn voorwaarde voor het bereiken van resultaat

De Provincie stelt het ‘investeringsproces’ centraal in haar investeringsstrategie. Onder het investeringsproces wordt verstaan het geheel van regels dat ziet op de voorbereiding (due diligence) en uitvoering van de investeringsstrategie en het beheer van het ingezette vermogen. Door de 50%-eis van cofinanciering en de eis van inbreng van eigen vermogen bij leningen (zie paragraaf 4.4, deel 2b) wordt het investeringsproces versterkt. Deze partijen hebben immers hun eigen ‘due diligence’ onderzoeken uitgevoerd om vast te stellen of het een verantwoorde investering is. Aan het Gedeputeerde Staten wordt gevraagd er op toe te zien dat gehandeld wordt in overeenstemming met de regels van het investeringsproces. Het college kan deze verantwoordelijkheid middels een mandaat delegeren aan de directie.

7.7. Vereiste deskundigheid is beschikbaar

De Provincie Limburg draagt er zorg voor dat zij in alle fasen van het investeringsproces beschikt over of toegang heeft tot de deskundigheid die vereist is voor:

- •

Een optimaal investeringsresultaat;

- •

Een professioneel beheer van de investeringen;

- •

De beheersing van de aan de investeringen verbonden risico’s.

7.8. Goed bestuur en maatschappelijk verantwoord ondernemen zijn belangrijk

Maatschappelijk verantwoord investeren vormt een belangrijk onderdeel van het investeringsbeleid van de Provincie vanuit de overtuiging dat het mee laten wegen van factoren op het gebied van milieu, maatschappij en goed bestuur (‘Good Governance’) de financiële prestaties op de lange termijn positief beïnvloeden. Provincie Limburg legt – als lange termijn investeerder – de aandacht op de lange termijn doelstelling waarin zij investeert in termen van duurzame economische groei en betrekt relevante informatie hierover bij haar analyses.

De Provincie Limburg hecht bovendien groot belang aan de naleving van vigerende wet- en regelgeving.

Provincie Limburg investeert daarom niet in projecten of ondernemingen die direct of indirect betrokken zijn bij de vervaardiging van producten die verboden zijn als gevolg van Nederlandse of internationale wetgeving of waarvan te verwachten is dat ze in de nabije toekomst verboden zullen worden. Tevens investeert Provincie Limburg niet in projecten of ondernemingen die in aanzienlijke mate betrokken zijn bij de levering van producten of diensten die in brede kringen in Nederland als verwerpelijk worden beschouwd.

7.9. Belangen zijn gescheiden

Bij de uitvoering van de investeringsstrategie wordt continu gewaakt voor (de schijn van) belangenverstrengeling tussen projecten, programma’s, portfolio’s, medewerkers en bestuurders. Daar waar noodzakelijk worden belangen gescheiden. Met het oog daarop zijn het bestuur en medewerkers van de Provincie gebonden aan een gedragscode en beroepseed. Bij het beoordelen van investeringen wordt rekening gehouden met de belangen van andere investeringen die reeds in uitvoering zijn. Provinciale medewerkers die betrokken zijn bij de beoordeling van voorstellen van een wederpartij hebben bijvoorbeeld op geen enkele wijze een opdrachtgever/opdrachtnemer-relatie met deze wederpartij.

7.10. Wij zijn transparant en leggen daarom verantwoording af

Wij zijn ons bewust van de maatschappelijk rol die wij als investeerder vervullen. Die rol dwingt ons tot zorgvuldig handelen. De Provincie is te allen tijde bereid verantwoording af te leggen over haar investeringsgedrag en de gevolgen die dit heeft voor de samenleving.

Periodiek wordt verantwoording afgelegd aan PS over de wijze waarop de investeringsstrategie wordt uitgevoerd en van de behaalde investeringsresultaten (financieel en maatschappelijk rendement).

Het college van Gedeputeerde Staten legt ieder jaar in de programmabegroting en in de jaarrekening verantwoording af over het door hun gevoerde beheer van het provinciaal vermogen en geeft inzicht in de actuele stand van het geïnvesteerde provinciaal vermogen.

8. INTEGRAAL FINANCIEEL- EN RISICOBELEID

8.1. Inleiding

Een offensieve investeringsstrategie XE “offensieve investeringsstrategie” vertaalt zich langzaam ook steeds meer in het verstrekken van financieringen (leningen en borgstellingen) en het aangaan van verbonden partijen uit hoofde van de publieke taak naast of in plaats van het verstrekken van subsidies. Daarmee wordt het risicobeleid en risicobeheer ten aanzien van dergelijke financieringen een steeds belangrijker onderdeel van het takenpakket van het cluster Financiën.

In dit hoofdstuk worden de investeringsprincipes vertaald naar concrete investeringsrichtlijnen en kaders. Alvorens hier op in te gaan worden de bestaande vastgestelde kaders en spelregels die een duidelijke relatie hebben met het nu voorliggende kader “Sturing in Samenwerking” nog eens opgesomd:

|

8.2. Financieel- en risicobeleid

Met ons beschikbare vermogen dat nu nog deels tijdelijk in obligaties is belegd proberen we een zo goed mogelijk rendement te halen tegen een aanvaardbaar risico. Om dit te bereiken combineren we verschillende soorten investeringen die elk hun eigen risico- en rendementsprofiel hebben.

Investeringen met een laag risico hebben vaak een laag, maar relatief zeker rendement (bijvoorbeeld een verstrekte financiering met hypothecaire zekerheid). Investeringen met een hoog risico hebben vaak een hoog, maar relatief onzeker rendement (zoals verbonden partijen in onzekere markten). We nemen bewust risico’s om rendement te kunnen halen, zowel financieel als maatschappelijk rendement. Maar daarbij spannen we ons wel in om risico’s zo goed mogelijk te beheersen. In de due diligence fase doorlopen we een Know Your Customer procedure om het bedrijf en de bestuurders te screenen op eventuele overtredingen (o.a. witwaspraktijken, fraude zaken, Politically Exposed Person) en identificeren we de Ultimate Beneficial Owner (UBO). Bij het verstrekken van financieringen vragen we voldoende zekerheden van de kredietaanvragers die ons beschermen tegen kredietrisico’s. Daarnaast leggen we voor bepaalde financiële risico’s buffers aan (bijvoorbeeld risicoreserve) om onverwachte verliezen te kunnen opvangen. Door middel van actief en integraal risicomanagement worden risico’s beheerst.

- •

“Actief”: doordat in het due diligence onderzoek al op risico’s wordt gescreend en waar mogelijk worden gemitigeerd (zekerheden) en in de beheerfase zijn de financiële en niet-financiële risico’s onderdeel van analyse.

- •

Als definitie voor het begrip integraal risicomanagement wordt gehanteerd: “Het gestructureerd managen van risico’s, dat een organisatie om financiële dan wel niet financiële redenen de beleidsdoelen niet of niet volledig realiseert“. Het gaat hier dus verder dan alleen financiële risico’s, maar ook om bijvoorbeeld politieke, sociale en milieurisco’s.

De volgende investeringsrichtlijnen worden gehanteerd voor het integraal financieel- en risicobeleid van de Provincie. Deze zijn onder andere gebaseerd op een uitgevoerde benchmark met pensioenfondsen en zijn onderverdeeld middels de drie pijlers:

Rendementsdoelstelling

|

Door dit uitgangspunt te hanteren beogen we ons provinciaal vermogen en de koopkracht daarvan in stand te houden.

|

Voor alle majeure investeringen wordt nagegaan wat de impact is op de meerjarige begrotingssaldi van de Provincie Limburg. Het totale portfolio aan investeringen dient ervoor te zorgen dat de provinciale begroting meerjarig structureel in evenwicht blijft.

Vermogenssamenstelling

|

De solvabiliteitsratio geeft aan in hoeverre de Provincie in staat is aan haar verplichtingen op lange termijn te kunnen voldoen.

|

De netto schuld quote weerspiegelt het niveau van de schuldenlast van de Provincie ten opzichte van de eigen middelen en geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie. Dit is daarmee een indicatie van de mate waarin de Provincie op kortere termijn in staat is aan haar verplichtingen te voldoen. Zonder hier een norm aan te koppelen, zal de netto schuld tevens per inwoner gepresenteerd worden.

|

De weerstandscapaciteit betreft het vermogen om financiële tegenvallers op te vangen, zonder dat dit invloed heeft op de voortzetting van de bestaande taken. Dit ‘vermogen’ is het geheel van middelen en mogelijkheden binnen de financiële positie van de Provincie Limburg, die als ‘vrij aanwendbaar’ wordt aangemerkt. Het gaat dus om vrij aanwendbare middelen waar geen enkele verplichting tegenover mag staan en mogelijk nog te genereren (onbenutte) inkomsten. In overeenstemming met het Besluit begroting en verantwoording wordt bij de opbouw en samenstelling van de weerstandscapaciteit onderscheid gemaakt tussen incidentele en structurele componenten.

Onder incidentele risico’s wordt van verstaan risico’s welke een éénmalige last tot gevolg kunnen hebben.

Onder structurele risico’s wordt verstaan risico’s welke leiden tot structurele lasten (meerdere boekjaren). Onder incidentele weerstandscapaciteit wordt verstaan de middelen en mogelijkheden die éénmalig kunnen worden ingezet.

Onder structurele weerstandscapaciteit wordt verstaan de middelen en mogelijkheden welke structureel (meerdere boekjaren) kunnen worden ingezet.

|

Als onderdeel van verplichte paragraaf Portfoliomanagement in de jaarrekening van de Provincie wordt jaarlijks een analyse gemaakt van het portfolio aan gedane investeringen. Daarbij wordt het portfolio naar verschillende inzichten in beeld gebracht. Te denken valt aan een verdeling van de investeringen naar type instrument, kredietrating, naar sectoren en markten, naar de verschillende kennis-as instituten, naar gemobiliseerde private investeringen (multiplier effect van de provinciale investering), Europese (co)financieringen, naar risicoprofiel en gerealiseerde/begrote rendementen etc.

- •

Bij deze analyse wordt bij investeringen in verbonden partijen ook door de vennootschappen heen gekeken, oftewel waar investeert de verbonden partij haar verkregen middelen in. Een goede classificering van de investering en vastlegging hiervan is belangrijk. Een voorbeeld hiervan is Chemelot Campus Vastgoed CV, waarbij de vennootschap heeft geïnvesteerd in het Centrecourt (vastgoed object).

- •

Bij het bepalen van het concentratierisico wordt dit berekend ten opzichte van het balanstotaal (laatste jaar ultimo) van de Provincie.

- •

Bij oververtegenwoordiging in een sector zoals bij “overige financiële intermediairs” wordt tevens een niveau lager gekeken in de sector verdeling hoe de verdeling in die sector is gealloceerd.

- •

De concentratierisico’s worden op basis van bruto exposure berekend, dat wil zeggen zonder rekening te houden met harde zekerheden (b.v. hypotheek). Onderzocht wordt of een netto berekening uitvoerbaar is.

Investeringshorizon

|

De looptijd van de portefeuille alsook het deel dat gehouden wordt in liquide posities geeft aan in hoeverre de Provincie in staat is aan haar verplichtingen op korte termijn te voldoen.

Op basis van grondige financieel economische analyses (inclusief ontwikkelingen in de externe markt) en het integraal financieel- en risicobeleid wordt een strategisch (meerjarig) investeringskader opgesteld en uitgevoerd.

In het hierna volgende strategisch meerjarig investeringskader worden een aantal specifieke richtlijnen benoemd ter nadere invulling van een prudent financieel- en risicobeleid.

8.3. Strategisch meerjarig investeringskader

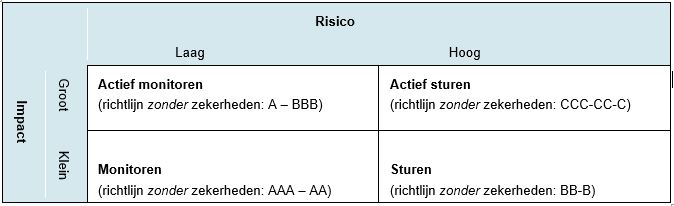

Alle investeringen hebben een bepaald risicoprofiel en bepaalde impact. Op basis van dit risicoprofiel en impact kunnen de (potentiële) investeringen worden ingedeeld in het volgende schema:

Figuur 6

Het risicoprofiel wordt bepaald ná inachtneming van de kredietwaardigheid van de aanvrager en ná inachtneming van zekerheden die worden verkregen. Bij grote projecten en belangrijke projecten wordt de impact bepaald aan de hand van de afweging van de impact van de investering op basis van DESTEP-analyse: Demografische-, Economische-, Sociale-, Technologische-, Ecologische- en Politieke impact. Bij het bepalen van de impact van een investering wordt ook het maatschappelijk rendement meegewogen welke bijvoorbeeld door middel van een Maatschappelijk Kosten-Baten analyse (MKBA-analyse) in beeld kan worden gebracht, als dit past bij de aard en omvang van het project. Dit kan betekenen dat een investering qua financieel rendement niet aantrekkelijk is, maar dat er een groot maatschappelijk rendement daartegenover staat.

Op basis van deze kwadrantenindeling (figuur 6) wordt de beheersingsintensiteit bepaald. Voor investeringen die vallen in de categorie ‘actief sturen’ zal bijvoorbeeld elk kwartaal een gesprek met de initiatiefnemer plaatsvinden over de voortgang van de investering, terwijl we bij investeringen die onder de categorie ‘monitoren’ vallen kunnen volstaan met een jaarlijks gesprek met de initiatiefnemer. Voor de beoogde strategische investeringsmix willen we aanhaken bij bovenstaande kwadrant indeling. In de beheerfase worden de investeringen minimaal één keer per jaar opnieuw beoordeeld op financiële voortgang, risico classificatie en afgesproken doelstellingen en ingedeeld in een van de kwadranten. Op basis van de beoogde investeringsmix is in onderstaande figuur een maximale weging en beoogd financieel rendement op portefeuille niveau schematisch weergegeven in het risicokwadrant.

|

Risicokwadrant |

Risico profiel |

Impact |

Streefgewicht |

Rendementsdoel Opslag boven 10-jaars NL-staat |

|

In % per jaar |

||||

|

Actief sturen |

Hoog |

Groot |

Max. 20% |

>7,5% |

|

Sturen |

Hoog |

Klein |

Max. 10% |

>5,0% |

|

Actief monitoren |

Laag |

Groot |

Max. 60% |

>2,5% |

|

Monitoren |

Laag |

Klein |

Max. 10% |

>1,0% |

|

Totaal |

Max. 100% |

>2,5%* |

* Dit is gebaseerd op het rendement van de 10-jaars Nederlandse staatsobligatie. In de P&C-cyclus wordt het rendement op de investeringsportefeuille per instrument inzichtelijk gemaakt.

Figuur 7

Toelichting:

- •

Bovenstaande streefrendementen gelden voor de totale investeringsportefeuille of gedeelte daarvan.

- •

Op individuele investeringen geldt dat het financieel rendement opgebouwd wordt uit verschillende risico-opslagen met als basis de actuele 10-jaars staatsrente met een vergelijkbare looptijd als de investering. Deze rente wordt vervolgens vergeleken met de berekening van de staatssteuntoets.

- •

Voor het rentetarief bij geldleningen van een individuele investering die de Provincie verstrekt, geldt dat het totale rentetarief (inclusief opslagen) niet negatief mag zijn, zie verdere uitwerking bij hoofdstuk 4, deel 2b.

|

Provinciale Staten kunnen besluiten de feitelijke investeringsportefeuille (tijdelijk) te laten afwijken van bovenstaande strategische gewenste portefeuille voor zover de Provincie –ondanks de afwijkingen- blijft voldoen aan de investeringsrichtlijnen zoals benoemd in het financieel en risicobeleid in paragraaf 7.2 (deel 1). De portefeuille is in de paragraaf Portfoliomanagement van de jaarrekening opgenomen. |

8.4. Beleidskader inzake Dividend- en IP-opbrengsten

Provinciale Staten hebben op 29 juni 2020 ingestemd met het Dividend- en IP beleidskader. Hierin is beschreven hoe er wordt omgegaan met opbrengsten uit dividend en intellectueel eigendom (IP). Dividend en IP verschillen zeer van elkaar en worden als twee afzonderlijke onderwerpen behandeld.

De Provincie wil dat de verbonden partijen hun financiële waarde duurzaam behouden. Een goede financiële positie is noodzakelijk voor de bedrijfscontinuïteit van de verbonden partijen. Dat betekent dat verbonden partijen een gezonde vermogensverhouding en voldoende rendement moeten hebben. Inherent daaraan is dat vermogensverstrekkers een vergoeding ontvangen van het geïnvesteerd vermogen in de verbonden partij. Het dividendbeleid structureert daarbij de mogelijke opbrengstenkasstroom gedurende de periode dat de Provincie participaties in verbonden partijen aanhoudt, waardoor het rendement van de Provincie minder afhankelijk wordt bij een uiteindelijke verkoop van deze participaties op termijn. Als resultaat hiervan vloeit het geïnvesteerde kapitaal door de dividenduitkeringen eerder terug naar de Provincie (Algemene middelen) en kan opnieuw worden ingezet voor structuur versterkende investeringen, uitvoering van publieke taak en maatschappelijke uitgaven waarin de marktwerking zelf faalt.

Met het IP-beleid wordt beoogd de positie van de Provincie, voor zover mogelijk, veilig te stellen ingeval er opbrengsten gerealiseerd kunnen worden uit intellectueel eigendom, door onderzoeks- en kennisprojecten, of overige initiatieven die door de Provincie met een subsidie ondersteund zijn.

Dividendbeleid

In deel 2c “Verbonden Partijen nader uitgewerkt” in paragraaf 7.8 en in bijlage 12 wordt het dividendbeleid nader toegelicht.

IP-beleid

In deel 2b “Instrumenten nader uitgewerkt” in paragraaf 2.5 en in bijlage 12 wordt een toelichting gegeven op het vastgestelde IP-beleid.

9. NIEUWE ZAKELIJKHEID VOOR SAMENLEVING EN POLITIEK

Zoals gezegd komt onze investeringsstrategie erop neer dat we binnen de bestaande spelregels, partijen uitdagen om met voorstellen te komen die een publiek belang combineren met een (renderende) revolverende investeringsstrategie. Dat vereist een andere houding, opstelling en werkwijze die samen te vatten is als de noodzaak voor nieuwe zakelijkheid in de samenleving en het politiek domein. De afgelopen jaren heeft de Provincie zich steeds meer ontwikkeld als strategische partner binnen de Limburgse samenleving. Simpel gezegd is de tijd van de grote visies, beleidsverhalen en subsidieregelingen steeds meer vervangen door meerjarige partnerships, co-creatie van initiatieven en een zakelijke onderbouwing van business cases en projectvoorstellen. Structurele overheidsfinancieringen en – relaties worden afgebouwd en wordt de nadruk van het ´op eigen benen staan´ nadat de overheidsbijdrage afloopt, steeds belangrijker. Een andere opstelling van de provinciale overheid, vergt ook een andere opstelling van onze partners in de samenleving.

9.1. Nieuwe zakelijkheid voor de samenleving

Mede gezien de landelijke ontwikkelingen van een terugtrekkende overheid en noodzaak van een efficiënte en effectieve inzet van publieke middelen, gecombineerd met het eigen initiatief in de samenleving zelf is er sprake van een natuurlijk kantelmoment. Een kantelmoment in de relatie tussen politiek en samenleving.

De wisselwerking tussen provinciaal bestuur en de Limburgse samenleving waar zij haar legitimiteit en opdracht aan dankt is zoals hierboven aangegeven veranderd de afgelopen jaren. Dat vergt ook als het gaat om de inzet van ons vermogen om duidelijkheid over wat partners mogen verwachten van de overheid, maar ook wat wij verwachten van onze partners! Als het gaat om de inzet van ons dagen wij partners uit om:

- •

Primair met voorstellen en business cases te komen waarin een publiek belang gecombineerd wordt met het in stand houden van het provinciaal vermogen en die:

- -

structuurversterkend zijn voor Limburg;

- -

na de projectperiode (of eerder) op eigen benen kunnen staan;

- -

nieuwe investeringen en participatie van anderen uitlokken (multiplier).

- -

- •

Met als doel om meer organiserend en investerend vermogen uit de Limburgse samenleving te halen en om weerbaarheid en wendbaarheid voor de toekomst te ontwikkelen.

- •

Bij te dragen aan de economische structuur versterking en de sociale agenda voort te stuwen.

9.2. Nieuwe zakelijkheid voor de ambtelijke organisatie

Onder de noemer van ‘portfoliomanagement’ zetten wij in op een forse verdiepings- en kwaliteitsslag binnen de ambtelijke organisatie. Zowel als het gaat om ‘financial engineering’ op projectniveau, als op macro niveau (totaalportfolio) maken we – samen met onze externe partners – de slag naar een offensieve investerings- en portfoliostrategie. Dus niet alleen als het gaat om het verloop van de inzet van de immunisatiereserve, waar wij uw Staten over informeren, maar tevens de samenhang tussen inhoudelijke, organisatorische en financiële sturing van onze projecten en acties. Daarmee sturen we op een samenhangend en gebalanceerd geheel van onze reguliere middelen en vermogen, brengen inzet van middelen actief in relatie tot het bereiken van maatschappelijke doelen en verplichtingen, en zetten we menskracht in vanuit een overall perspectief.

Dat betekent echter wel dat aan de voorkant (denk aan bijvoorbeeld provinciale betrokkenheid in governance-structuren bij projecten) afspraken met partners hierover gemaakt worden. Ook als het gaat om nu nog niet hard in te boeken mogelijke inkomsten als IP-licenties of OZB-inkomsten. Jaarlijks zal hier dan ook in de doorkijk van het rendement naar gekeken worden. Als het gaat om de inzet van onze immunisatiereserve sturen we actief op het maken van afspraken aan de voorkant om het verdienend vermogen van onze samenleving verder te versterken. Dat vergt dus veel inzet – vooral in teamverband – van de ambtelijke organisatie en het provinciaal bestuur. De organisatie kent veel talent en potentieel dat wij de komende jaren maximaal zullen benutten in deze nieuwe werkwijze. De gestage groei van het portfolio vergt ook dat de provinciale organisatie mee ontwikkeld (om deze opgave zowel aan de ontwikkelende kant als aan de beheerkant goed te kunnen oppakken).

Wanneer we de stappen (de ´menukaart´) in het deel 2, Uitvoeringskader Sturen in samenwerking vanuit de specifieke blik van revolverend investeren zouden nalopen is er een aantal aanvullende deelvragen van belang.

Revolverende investeringen en subsidies

In het verlengde van stap 5 uit de menukaart is het goed om ook stil te staan bij het (niet revolverende) instrument ´subsidie´. Ook hier geldt dat een nieuwe zakelijkheid meer duidelijkheid kan verschaffen naar onze partners. De lijn daarbij is dat zoveel mogelijk voorkomen dient te worden dat subsidies ´gestapeld´ worden. De Provincie kent zeker in het sociale, maar ook het economische en ruimtelijke domein een groot aantal intermediaire organisaties die provinciale ondersteuning en financiering krijgen. Dit kan zijn op structurele basis of op projectbasis.

Daarnaast kunnen ook in subsidieregelingen plafonds ingebouwd worden alsmede eisen van cofinanciering door bijvoorbeeld gemeenten. Wat betreft de uitvoering en afhankelijk van de gewenste vorm van sturing kunnen ook gefaseerde uitbetalingstermijnen gehanteerd worden op basis van de te behalen resultaatverplichtingen. Dit in plaats van het dikwijls gebruikte 90% bevoorschotting-bedrag aan de voorkant. Overigens blijkt uit onderzoek uitgevoerd in opdracht van de Provincie Gelderland dat van de totale (Gelderse) provinciale subsidiebedragen die jaarlijks verstrekt worden, 15- tot 25% omgebouwd kunnen worden naar een instrument met een revolverend karakter10.

Ten slotte zou voor de toekomst ook interessant zijn om te verkennen wat de mogelijkheden zijn bij subsidieverlening op het moment dat er forse opbrengsten of waardestijgingen worden gehaald in een project. Het herverdelen van deze opbrengsten wordt ook wel ´benefit sharing´ genoemd11. Door aan de voorkant dit inzichtelijk te maken (voor zover dit mogelijk en reëel is), kan er ook een betere inschatting gemaakt worden van de subsidiehoogte. Tevens kan hiermee voorkomen worden (bijvoorbeeld in PPS-constructies) dat de private partijen na afloop van het project met de revenuen ervandoor gaan. Dat is ook een politiek-bestuurlijk risico.

9.3. Nieuwe zakelijkheid voor de politiek-bestuurlijke omgeving

Voor de politiek-bestuurlijke omgeving zijn er eigenlijk twee grote afwegingen die bij een offensieve investeringsstrategie moeten worden gemaakt. De eerste komt er in essentie op neer dat een hoger financieel rendement vaak het accepteren van een hoger risicoprofiel betekent. En een hoger risicoprofiel betekent enerzijds meer buffers inbouwen (risicoreserves, compenseren met andere projecten) wanneer er zaken fout gaan, maar ook accepteren dat zaken in de uitvoering kunnen tegenvallen c.q. dat risico’s zich effectueren waardoor in bepaalde gevallen verliezen optreden ondanks dat aan de voorkant goede inschattingen zijn gemaakt en monitoring adequaat is. Anderzijds vergt dit een actieve betrokkenheid in de uitvoering (risicomanagement, sturing op (inhoudelijke) resultaten). De huidige financieel-economische omstandigheden vertroebelen overigens het beeld van risico-inschatting. Met de huidige lage kapitaalmarktrentes lijkt het erop alsof alles boven deze rentetarieven meteen risicovol is. Dat hoeft niet perse zo te zijn, het is mede afhankelijk van de periode waarover men kapitaal wil investeren en vastleggen en welke zekerheden geboden kunnen worden. Wel vergt dit permanente monitoring (beleid financiën) van de ontwikkelingen zowel binnen de financiële markten als binnen de projectportfolio. Daarbij zullen ook naar nieuwe vormen van verantwoording gekeken moeten worden. Het actief managen van risico’s en de communicatie daarover (balans tussen openheid en vertrouwelijkheid) vergt ook een goed samenspel tussen het College en de Staten.

Daarmee wordt in feite de tweede grote afweging voor de politiek duidelijk: de keuze tussen sturen op afstand of sturen vanuit actieve betrokkenheid. De uiteindelijke keuze hangt van veel verschillende zaken zoals een solide business case, betrouwbaarheid van de partners en de aard van het onderwerp. Wanneer men stuurt op afstand is het lastiger om tijdens de rit bij te kunnen sturen – los van formele evaluatiemomenten – en moet men bij het niet bereiken van de gestelde doelen stevig in de schoenen staan om de ingelegde hoofdsom (deels) terug te eisen. Wanneer men stuurt vanuit actieve betrokkenheid door bijvoorbeeld een deelneming is de Provincie ook zelf partij in de voortgang als aandeelhouder. Bovendien kan er een spanning ontstaan tussen de financieringsbehoefte van het project en de vooraf gewenste rendementseis. Als provinciale deelneming is het dan lastig om vanuit een ‘optimale’ beleggingsinsteek te handelen iets wat bijvoorbeeld in het beheer van onze obligatieportefeuille wel mogelijk is. Toch is nodig om de zakelijkheid aan de voorkant, ook te voorzien van een zakelijkheid in de beheerfase. Ook dat zegt iets over de Provincie als betrouwbare partner en extern verwachtingenmanagement. En dan kan ´nee´ zeggen of ´niet instemmen´ ook nodig zijn, alsmede de bereidheid vanuit de politiek dat sommige risico’s uiteindelijk zich kunnen voordoen en dan ook een verlies ontstaat. Natuurlijk is de inzet om bij de keuze voor een hoger risicoprofiel ook een groter positief maatschappelijk én financieel rendement te bereiken.

9.4. Ten slotte

De spelregels zijn helder, alleen de praktijk van ´het maatschappelijk spel´ - daar zitten we middenin. Het is belangrijk om met elkaar de gedeelde uitgangspunten ook in de praktijk toe te passen en te kijken waar we tegen grenzen aanlopen, van anderen kunnen leren en vooral anderen uit te dagen om meer organiserend en investerend vermogen uit de Limburgse samenleving te halen. Dan, en vooral dan vindt u de Provincie Limburg aan uw zijde.

Deel 2a: Uitvoeringskader Sturing in Samenwerking

1. INLEIDING

1.1. Aanleiding

De context waarin het uitvoeringskader 1.0 tot stand is gekomen, is niet gewijzigd. Wel heeft de toepassing van het kader geresulteerd in diverse praktische inzichten én zijn er diverse wijzigingen doorgevoerd in het wettelijk kader. Dit is verwerkt in het voorliggend stuk.

De Provincie staat voor het realiseren van doelstellingen en effecten in en voor de Limburgse samenleving12. Zij kan dit in veel gevallen niet alleen of zelfstandig, maar heeft daar anderen bij nodig. Dit is geen nieuw fenomeen. Van oudsher worden veel maatschappelijke doelstellingen in samenwerking gerealiseerd. De steeds verder toenemende complexiteit vraagt naar een andere rol en inzet van middelen door de Provincie, in de vorm van maatwerkoplossingen. Hierbij wordt de Provincie steeds meer gevraagd voor een bredere en grotere inzet van haar financieel instrumentarium (van subsidiëren naar investeren). Verder is er een grote diversiteit aan samenwerkingsrelaties ontstaan en de verwachting is dat dit verder zal toenemen.

Deze nota gaat achtereenvolgens in op:

- •

de overwegingen die ten grondslag liggen aan de keuze voor specifieke instrumenten, met behulp van een afwegingskader in de vorm van een menukaart. Het afwegingskader geeft aan onder welke omstandigheden een bepaald financieringsinstrument of samenwerkingsvorm kan worden ingezet, vertrekkende vanuit het publieke belang;

- •

de inzet van financieringsinstrumenten als borgstellingen, geldleningen en aandelenkapitaal;

- •

de meest gebruikte organisatorische (rechts)vormen bij samenwerkingsrelaties en de wijze waarop moet worden omgegaan met vertegenwoordiging, beloning en verantwoording (de sturing);

- •

criteria, beleidsuitgangspunten en afspraken voor corporate governance die bij de invulling van een samenwerkingsrelatie in de afweging betrokken moeten worden (leidraad).

In deze nota wordt vastgelegd wat van belang is om in samenwerkingsrelaties (minimaal) te regelen om te borgen dat provinciale doelstellingen in die relaties ook daadwerkelijk gerealiseerd worden. Dit mag niet verworden tot een strak en eendimensionaal keurslijf waarin alle samenwerkingsrelaties geperst moeten worden. De diversiteit in relaties is te groot om op die wijze een werkbare situatie te creëren. Al naar gelang de aard van de samenwerking én positie en rol van de Provincie daarin, biedt de nota de ruimte om een voor die situatie passende oplossing te creëren waarbij aan in de nota gestelde randvoorwaarden invulling wordt gegeven en waarbij geopereerd wordt binnen de op die samenwerkingsrelatie van toepassing zijnde wettelijke kaders.

Dit uitvoeringskader heeft voornamelijk betrekking op de uitvoeringsvormen “financiering” en "verbonden partijen”. In het navolgende worden deze categorieën uitgebreid toegelicht.

1.2. Menukaart

Om provinciale doelen (binnen een maatschappelijke context) om te zetten naar concrete resultaten zijn een snelle doelmatige afweging van het publiek belang, een scherpere rolkeuze en maatwerkoplossingen (meer) centraal gesteld in onderstaand afwegingskader, dat 6 stappen doorloopt. Het afwegingskader is faciliterend aan het besluitvormingsproces. Het fungeert als menukaart om het publieke belang inhoudelijk te bepalen en geeft inzicht in de wijze waarop gemotiveerd kan worden gekozen voor de inzet van een instrument.

Iedere beslissing/voornemen tot een investeringsbesluit wordt hiermee in zes stappen of afwegingen/keuzen, ieder afzonderlijk dan wel gecombineerd, voorbereid. De 6 stappen of afwegingen/keuzen kennen een onderlinge samenhang en worden hierna verder toegelicht. In het treasury advies worden deze 6 stappen uitgewerkt. Het treasury advies wordt onafhankelijk van de beleidsafdeling opgemaakt en wordt afgebakend en duidelijk opgenomen in GS nota’s.

De 6 stappen of afwegingen zijn:

|

In de volgende paragrafen worden de 6 stappen van de menukaart verder beschreven. Deze beschrijving bevat de te stellen vragen voor het vaststellen van de uitkomst van iedere stap. De 6 stappen of afwegingen/keuzen kennen een zeer grote onderlinge samenhang. De toepassing van deze menukaart is een iteratief proces. De uitkomst van stap 1 tot en met 6 is de basis voor de uiteindelijke afweging en keuze voor het passende (en voor te stellen) instrument.

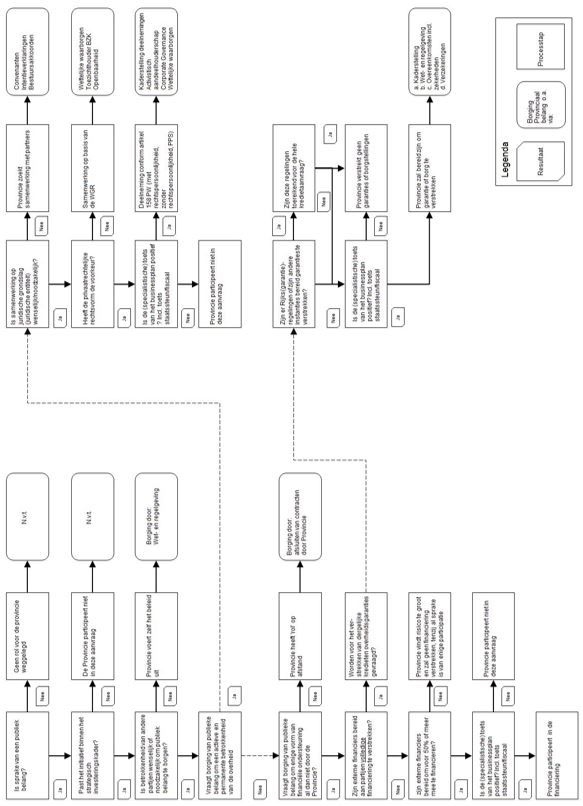

1.3. Stap 1: afweging publiek belang, marktfalen en KYC procedure

Deze stap bestaat uit drie onderdelen.

1) Afweging publiek belang

Dit is een belangrijk punt en dient als eerste te worden uitgevoerd (door het beleidscluster) voordat een verdere (financiële en risico) analyse plaats vindt. Indien de vraag of de propositie niet voldoet aan het publiek belang dan is er namelijk ook geen noodzaak tot ingrijpen of ondersteuning van overheidswege en zal er ambtelijk op basis van dit punt een negatief treasury advies worden verstrekt aan de portefeuillehouder en aan GS.

Bij de door Gedeputeerde Staten te maken afweging (binnen de PS-kaders) wordt beoordeeld op welke wijze een vraag/propositie zich verhoudt tot onder andere:

- •

De provinciale bijdrage aan maatschappelijke doelen (publiek belang);

- •

Het Collegeprogramma;

- •

De programmabegroting met respectievelijk programma’s en majeure opgaven;

- •

Door PS vastgestelde beleidskaders/-keuzes.

Vragen die hierbij gesteld kunnen worden zijn:

- •

Welk publiek doel wordt gediend met dit project/de voorgestelde propositie en in welke mate?

- •

Vanuit welk belang wordt er gehandeld?

- •

Wat wil de Provincie Limburg met het project bereiken in relatie tot doelen en indicatoren van de Programmabegroting?

Uitkomst van deze beoordeling is de toetsing door Gedeputeerde Staten van de voorgestelde propositie aan de door Provinciale Staten (PS) vastgestelde kaders en daarmee de feitelijke bepaling door PS van het publieke belang.

In zijn algemeenheid is sprake van een publiek belang als een taak gunstig is voor het welzijn van een groep inwoners, maar deze groep niet in staat is de taak zelf uit te (laten) voeren. Zonder overheidsingrijpen zou het belang dus niet goed tot zijn recht komen. Indien geen sprake is van een publiek belang, is er ook geen noodzaak tot ingrijpen van overheidswege.

2) Marktfalen

Als het functioneren van de markt niet of te weinig bijdraagt aan de maatschappelijke welvaart kunnen er publieke belangen in het geding zijn. Dan is sprake van marktfalen13 en dit kan verschillende vormen hebben:

- •

Externe effecten die de markt niet (voldoende) kan corrigeren.

-

Dit zijn effecten waaraan kosten zijn verbonden waarvoor geen markt bestaat (bijvoorbeeld milieuverontreiniging). Hierdoor is de prijs van goederen of diensten zonder interventie te laag.

- •

Publieke (collectieve) goederen.

-

Bij collectieve goederen is voortbrenging via de markt uitgesloten, omdat de opbrengsten aan iedereen te goede komen en het gebruik door de een het gebruik door de ander niet uitsluit (bijv. dijken, defensie).

- •

Informatiescheefheid tussen vrager en aanbieder.

-

Informatiescheefheid aan de kant van vrager of aanbieder leidt tot opportunistisch gedrag of suboptimaal keuzegedrag, waardoor de markt niet goed kan functioneren.

- •

Oneerlijke concurrentieverhoudingen (monopolie vorming).

-

Dit is een situatie waarin één aanbieder zoveel macht verwerft dat het prijsmechanisme van de markt niet meer goed functioneert.

- •

Te hoge transactiekosten.

-

Als de transactiekosten te hoog zijn, komt er geen markt tot stand.

- •

Zonder (financiële) ondersteuning van de Provincie gaat het project niet door.

De provinciale bijdrage is gemaximeerd op de projectomvang minus de bijdrage van externe partijen én minus de beschikbare eigen middelen van de aanvrager, ook indien de aanvrager meer dan 10% eigen vermogen kan inbrengen. Het is namelijk niet de bedoeling dat publiek geld wordt ingezet daar waar vanuit de aanvrager middelen beschikbaar zijn.

Om de aanvraag voor een financiering (geldleningen en borgstellingen) verder te kunnen behandelen moet er sprake zijn van marktfalen. Onder marktfalen wordt in dit kader verstaan: “externe partijen zijn niet of slechts deels bereid te financieren”. Dit dient te worden aangetoond door minimaal één (schriftelijke) afwijzing van een externe (naar het oordeel van de Provincie gekwalificeerde) financier en deze afwijzing wordt waarde-inhoudelijk getoetst door cluster Financiën.

3) Know Your Customer procedure

Dit onderdeel heeft in stap 1 betrekking op de instrumenten financieringen en verbonden partijen. Na de beoordeling van de centrale vraag of er een publiek belang is zal bij een positief besluit op deze vraag een Know Your Customer (KYC) procedure worden doorlopen (zie bijlage 14). Vanuit moreel oogpunt maar ook op basis van geldende wet- en regelgeving wil de Provincie weten met wie er zaken worden gedaan. Samenwerking met partijen die het niet zo nauw nemen met normen en waarden, kan leiden tot imagoschade, financiële schade en/of wettelijke of regulatieve sancties. Het is dus belangrijk voor de Provincie om vooraf de partijen / ondernemingen goed te leren kennen. Middels het doorlopen van de KYC procedure wordt een compliance check uitgevoerd op de bestuurder(s) en op de onderneming. In de compliance check vindt onderzoek plaats op het gebied van onder meer fraude, witwassen, overtredingen van de sanctiewet en worden Ultimate Beneficial Owners (UBO) en Politically Exposed Persons (PEP) in kaart gebracht. Na het doorlopen van de KYC procedure wordt de tegenpartij door de Provincie geclassificeerd in één van de volgende risicogroepen: niet risicovol (geen bezwaar), beperkt risicovol (verder onderzoek is nodig) en risicovol (geen samenwerking). Het verder onderzoek (o.a. Bibob-, RIEC onderzoek, VOG Rechtspersonen verklaring) bij beperkt risicovol moet leiden tot een uitsluitsel of samenwerking wel of niet mogelijk is.

In het treasury advies wordt in stap 1 van de menukaart aangegeven dat de KYC procedure is doorlopen, welke risicoclassificatie van toepassing is (met korte toelichting) en worden eventuele bijzonderheden vermeld.

Het publiek belang, marktfalen en de KYC procedure worden onder stap 1 (voor de toepassing zijnde instrumenten) van de menukaart behandeld. Als uit één van de onderwerpen een negatief advies voortvloeit dan wordt dit ambtelijk inhoudelijk teruggekoppeld aan de desbetreffende portefeuillehouder / Gedeputeerde Staten middels een verkort treasury advies.

1.4. Stap 2: beoordeling impact op en relatie met de gehele portfolio

Nadat is vastgesteld dat er sprake is van een publiek belang en de KYC procedure niet heeft geleid tot opmerkingen dient Gedeputeerde Staten te beoordelen wat de impact van de individuele propositie is op de bestaande portfolio aan reeds ingezette instrumenten. Dit kan aan de hand van het in deel 1 uitgewerkte strategisch investeringskader. De belangrijke vragen hierbij zijn:

- •

Wordt voldaan aan de 10 investeringsprincipes?

- •

Hoe worden de 3 pijlers van de investeringsstrategie beïnvloed?

- -

vermogenssamenstelling

- -

rendementsdoelstelling

- -

investeringshorizon

- -

- •

Hoe verhoudt het verwachte maatschappelijk en financieel rendement zich tot de risico’s?

- •

Wordt de vermogenssamenstelling dusdanig beïnvloedt dat niet meer voldaan kan worden aan de gewenste verhouding tussen investeringscategorieën. Ontstaat er bijvoorbeeld een (te) grote concentratie binnen een specifieke sector, of te grote afhankelijkheid van één individuele debiteur?

- •

Hoe beïnvloedt de propositie de flexibiliteit in de portfolio? Hoe lang staan de middelen vast?

- •

Hoe verhoudt de voorliggende propositie zich tot de andere actuele voorstellen, en moet er een keuze gemaakt worden?

Het is hierbij van belang dat deze vragen worden beantwoord vanuit het perspectief van de gehele portfolio. Een individueel instrument kan wellicht een lager rendement hebben, maar dit moet dan uiteindelijk gecompenseerd worden door een ander hoger renderend instrument in andere projecten. Het streefrendement van de investeringsportefeuille is in hoofdstuk 7 (van deel 1) weergegeven.

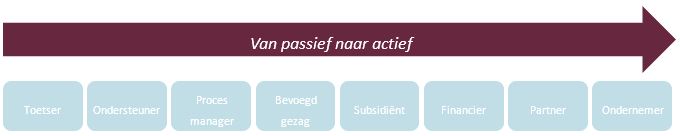

1.5. Stap 3: rolbepaling en rolkeuze

Na de bepaling van het (publieke) belang en de aansluiting bij het strategisch investeringskader van de Provincie is de rolkeuze de volgende stap richting het verder vormgeven van de provinciale betrokkenheid. Maatschappelijk doel- én resultaatbereik staat voorop: samenwerking / bestuurlijke alliantie is geen doel op zich.

De vragen richten zich op het verkrijgen van inzicht in de wijze waarop de Provincie wil handelen/interveniëren en of zij een actieve of meer passieve betrokkenheid wenst. De vragen die hierbij, in willekeurige volgorde, gesteld kunnen worden zijn onder andere:

- •

Wat kan de Provincie? Tot welke rol en inspanning is de Provincie in staat?

- •

Staat de voorgestane inspanning in redelijke verhouding tot het te verwachten resultaat / effect?

- •

In welke mate is de Provincie bereid risico’s te dragen?

- •

Is de Provincie de meest geëigende overheid om dit vraagstuk op te pakken?

- •

Kan de Provincie zelfstandig optreden of dient samen met (een) publieke partner(s) en/of met marktpartijen te worden gehandeld?

- •

Is er een private partij bereid mee te werken aan wat de Provincie wil (indien de Provincie daarbij een samenwerking met een private partij voor ogen heeft)?14

- •

Welke verdeling van taken en van kosten, opbrengsten en risico’s in een samenwerking met private partijen vindt de Provincie wenselijk, gelet op het beoogd doel/belang?

- •

Is de Provincie bereid om het project als één geheel vorm te geven en te realiseren (integrale aanpak) en daarmee te accepteren dat de complexiteit en risico’s zullen toenemen?

- •

Welke eis kan gesteld worden aan de revolverendheid van de ingezette middelen? De rolkeuze hangt samen met de mate van revolverendheid.

Juridische en fiscale aspecten

Andere, meer juridische, onderdelen die bij de rolbeschrijving aan de orde kunnen komen, zijn onderwerpen als staatssteun, aanbestedingsaspecten evenals toetsing of en in hoeverre (meer) overheidshandelen op de markt prijsvorming beïnvloedt. Daarnaast kunnen fiscale aspecten een rol spelen.

Passief naar actief

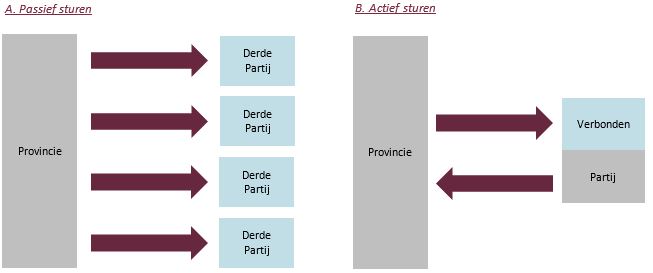

Het beantwoorden van voornoemde vragen leidt tot een voorlopige richting van welke rol door de Provincie wordt geprefereerd ter realisatie van het initiatief. Hierbij kan sprake zijn van een passieve dan wel een meer actieve rol. “Actief” ziet hier op een permanente (inhoudelijke) betrokkenheid bij de realisering van een publiek doel.

Figuur 8

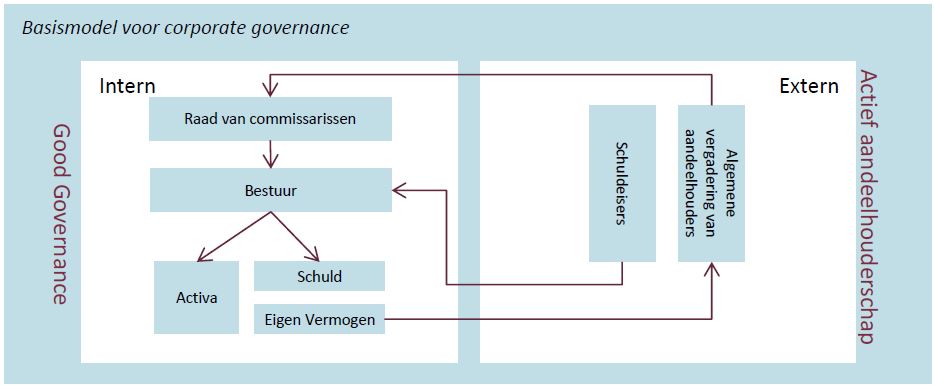

Ter illustratie isde bovenstaande afbeelding waarbij uiterst links een “passieve” rol van de Provincie volstaat om het publiek belang te borgen. Uiterst rechts (actief) is een actieve en meer permanente betrokkenheid van de Provincie noodzakelijk, tot het niveau dat zij zelf eigenaar/aandeelhouder en/of ondernemer is en de daarbij behorende risico’s aanvaardt. Dit laatste zal veelal in samenwerking met anderen gebeuren. In bijlage 9 wordt ter illustratie de wijze van sturing bij de verschillende instrumenten nader uitgediept.

Rol Provincie

Volledigheidshalve zij opgemerkt dat de Provincie in projecten vaak meerdere rollen vervult (bijvoorbeeld aandeelhouder, financieerder, subsidiënt, vergunningverlener etc). Bij het vervullen van meerdere rollen neemt het risico van rolvermenging toe. Daarnaast kunnen rollen tijdens het traject wijzigen.

Bij de standpuntpuntbepaling als aandeelhouder maakt het college van GS een zorgvuldige en transparante afweging tussen de (financiële) belangen als aandeelhouder enerzijds (portefeuillehouder financiën) en de (beleidsinhoudelijke) belangen van de Provincie als opdrachtgever anderzijds (inhoudelijk portefeuillehouder). Daarnaast is vaak ook nog sprake van diverse andere rollen en belangen van de provincie Limburg (statutair bestuurder, financier etc.) en/of Gedeputeerde Staten als publiek orgaan (vergunningverlener, bevoegd gezag etc.). Door de collegiale GS-besluitvorming is in principe een integrale en transparante afweging van al deze belangen/doelen geborgd. Essentieel is wel dat de verschillende rollen en daaraan gekoppelde belangen, inzichtelijk gemaakt worden. Dit dient in principe in afzonderlijk GS-voorstellen te worden verwerkt15, of – daar waar besluiten in elkaars verlengde liggen en dus het beste in éen nota verwerkt kunnen worden – met een duidelijk uiteenzetting van beide belangen binnen de nota zelf.

|

In een voorstel voor Gedeputeerde Staten (nieuwe financiering, beoogde subsidie, standpunt aandeelhoudersvergadering etc.) wordt aangegeven welke rol of rollen de Provincie heeft. Zodra de provincie meerdere rollen vervult kunnen deze mogelijk onderling conflicteren. Om die reden wordt in GS voorstellen waar meerdere rollen aan de orde zijn standaard gewerkt met een rollendocument of een toelichting in de GS nota waarin de rollen inzichtelijk worden gemaakt en de daaraan gekoppelde belangen. Het verdient de voorkeur om besluitvorming vanuit verschillende rollen (b.v. financieringsvoorstel en vergunning) via separate voorstellen aan GS voor te leggen met onderlinge verwijzing. Daar waar besluiten in elkaars verlengde liggen kunnen deze het beste in één nota verwerkt worden met een duidelijk uiteenzetting van de betrokken belangen binnen de nota zelf zoals hierboven is aangegeven (Zie in dit verband ook 7.6.2, passage over standpunt bepaling aandeelhouder). |

Naarmate de rol van de Provincie meer actief wordt neemt het risicoprofiel toe. In figuur 8 zijn de rollen van de Provincie opgenomen in de blokken in de volgorde van laag naar hoog risico en respectievelijk van passieve naar actieve betrokkenheid.

1.6. Stap 4: de gewenste of meest geëigende wijze van sturing

Nadat de vereiste dan wel gewenste rol is bepaald, is het van belang om stil te staan bij de (gewenste) wijze van sturing bij realisatie van het project.

Waar publiekrechtelijk partijen zijn onderworpen aan de regels van het bestuursrecht met waarborgen voor onder andere democratische controle en openbaarheid, vindt de uitvoering door of in samenwerking met privaatrechtelijke partijen juist plaats buiten de regels van het publiekrecht en buiten de directe invloedsfeer van de Provincie (bijvoorbeeld via oprichting van een entiteit of via een Publiek-Private Samenwerking PPS). Tegelijkertijd worden via de (privaatrechtelijke) uitvoering wel provinciale doelstellingen gerealiseerd waarvoor het provinciaal bestuur maatschappelijk en politiek verantwoordelijk blijft. Daarom is het van belang dat de Provincie bij uitvoering of samenwerking in voldoende mate kan sturen, beheersen en daarop toezicht kan houden, zodat zowel de betreffende organisatie als de Provincie zich kan verantwoorden over de uitvoering van taken en de realisatie van doelstellingen.

Hierbij horen, in willekeurige volgorde, de volgende vragen:

- 1.

Welke zeggenschap wil de Provincie op het project en het proces, bijvoorbeeld vanuit oogpunt van borging van het publiek belang en van de kwaliteit van de publieke dienstverlening, de beheersbaarheid van het project of de wenselijkheid om tussentijdse wijzigingen te kunnen doorvoeren?

- 2.

Hoe verhoudt de gewenste sturing zich met verantwoording en het controleproces richting bijvoorbeeld PS?

- 3.

In hoeverre is de Provincie in staat te sturen op de beoogde doelrealisatie zoals dat omschreven is in het ondernemings- of businessplan?16 Heeft dit gevolgen voor de te kiezen rol en voor het in te zetten financieel instrumentarium?

- 4.