Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR655830

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR655830/1

Besluit van de gemeenteraad van de gemeente Lansingerland houdende regels omtrent integrale schuldhulpverlening

Geldend van 26-03-2021 t/m heden met terugwerkende kracht vanaf 01-01-2021

Intitulé

Besluit van de gemeenteraad van de gemeente Lansingerland houdende regels omtrent integrale schuldhulpverleningDe raad van de gemeente Lansingerland;

Na het voorstel gelezen te hebben

Op basis van de argumenten

- -

we moeten als gemeente voldoen aan wettelijk eisen en inspelen op de uitbreiding van taken die daaraan verbonden zijn.

Rekening te houden met

- -

gelet op artikel 2 van de Wet gemeentelijke schuldhulpverlening.

Besluit(en)

- 1.

Het Plan schuldhulpverlening 2021-2025 T20.12545 met terugwerkende kracht vast te stellen per 1 januari 2021 onder voorbehoud van de besluitvorming bij de kaderbrief 2022 en bij de bijstelling van de begroting bij de zomerrapportage 2021.

- 2.

De financiële gevolgen van het plan te betrekken bij de bespreking van de kaderbrief 2022 en de bijstelling van de begroting bij de zomerrapportage 2021.

- 3.

Op basis van de uitkomst van de besluitvorming bij de kaderbrief 2022 en de bijstelling van de begroting bij de zomerrapportage 2021 een definitief besluit op het plan te nemen.

Voorwoord

Voor u ligt het gemeentelijke plan Integrale schuldhulpverlening 2021-2025 met de titel; De schaamte voorbij. Als verantwoordelijk wethouder voor de portefeuille Gezondheid, Zorg en Welzijn kan ik mij ook erg vinden in de ondertitel: Van schuldig naar schuld(en)vrij. Want hoe graag zie ik inwoners die door welke reden dan ook in een penibele financiële situatie terecht zijn gekomen, weer opkrabbelen en krachtig in het leven staan. Met recht zo trots als een pauw, want het is toch geweldig als je als persoon of gezin weer verder kunt na een moeilijke tijd van armoede en schulden. Daar mogen we best ons petje voor afnemen.

In dit plan gaan we ervan uit dat we de schulden eerst integraal regelen en daarna verder gaan. Dus we zetten alles in voor een schuldenvrije en financieel zelfredzame toekomst. Helaas zorgt het hebben van schulden vaak voor een schuldgevoel en voor schaamte. Bovendien leeft ook het idee dat schulden je eigen schuld zijn en dat je maar ‘op de blaren moet zitten’. Met dit plan gaan we dat punt voorbij. We willen voorkomen dat mensen geen hulp willen of durven te aanvaarden. Daarom ben ik blij met uitgangspunten als ‘schuld heb je, dat ben je niet’. Of: ‘de doelgroep dat zijn wij’. Want dat is in de afgelopen jaren duidelijk geworden; iedereen kan in een problematische schuldensituatie terecht komen. Dat is niet beperkt tot mensen met een laag inkomen of een lager opleidingsniveau. Een scheiding, of het verlies van een baan kan bij iedereen grote financiële problemen veroorzaken. En wat we inmiddels ook weten, is dat niemand met schulden volledig zelfredzaam is. Op eigen kracht kom je niet zomaar uit de schulden. Je hebt hulp nodig en een plan nodig voor de toekomst.

Dat is de keuze die we met het nieuwe beleidsplan maken. Ik sta zeer achter ons doel om onze inwoners met schulden daadwerkelijk veerkrachtig op weg te helpen. Van schuldig naar een schuldenvrije toekomst. We gaan de schaamte voorbij. Dit doen we met een gerichte aanpak waarin de oplossing centraal staat en niet de schuldvraag. We zien de mens achter de schuld en zetten ons ervoor in om die te helpen.

Ankie van Tatenhove

1 Inleiding

1.1 Aanleiding

De wetswijziging van de Wet op de gemeentelijke schuldhulpverlening en het bijbehorend besluit schuldhulpverlening treden per 1 januari 2021 in werking. De wijziging en het besluit brengen een aantal belangrijke taken met zich mee voor de gemeente.

Het vorige plan schuldhulpverlening (T15.13403) stelde de Gemeenteraad vast voor de periode van 2016 tot 2020. Dit plan is inmiddels verlopen per 1 januari 2020. Daarnaast zijn de resultaten van het rekenkameronderzoek van november 2020 aanleiding voor dit nieuwe plan schuldhulpverlening.

Met dit plan hebben we een stevig/goed kader om onze nieuwe wettelijke taken in te vullen en richten we ons op nieuwe doelgroepen die te maken hebben met schuldenproblematiek.

1.2 Nieuwe taken

De nieuwe taken hebben met name betrekking op het versterken van vroegsignalering en het inrichten van de mogelijkheden voor gegevensuitwisseling. Daarnaast vragen deze taken van gemeentes een grotere inzet op integraliteit van de schuldhulpverlening.

1.2.1 Vroegsignalering

Vroegsignalering is een aanpak waarbij de gemeente signalen verzamelt van betalingsachterstanden. Deze signalen gebruikt de gemeente om inwoners met dreigende schuldensituaties te benaderen en hulp te bieden voordat de betalingsachterstanden problematisch worden. Deze taak verandert per 1 januari 2021, van een preventieve taak die de gemeente op eigen initiatief inzet, naar een verplichting in de wet waarbij de randvoorwaarden voor gegevensuitwisseling zijn vastgelegd. De nieuwe wetgeving verplicht de gemeente om op ieder signaal te acteren, dus ook bij kleine achterstanden. De gemeente Lansingerland is aangesloten bij het initiatief ‘Vroeg erop af’ dat we met het landelijk convenant vroegsignalering uit kunnen breiden zodat meer partijen betalingsachterstanden van onze inwoners melden.

1.2.2 Gegevensuitwisseling

Gegevensuitwisseling voor vroegsignalering maar ook voor gebruik binnen het sociaal domein is met de invoering van de Europese verordening gegevensbescherming (AVG) onder een vergrootglas komen te liggen. Hierdoor was de functionele uitwisseling van gegevens binnen het sociaal domein om integraal de inwoner te helpen niet altijd goed mogelijk. Dit had te maken met het ontbreken van grondslagen in de wet voor deze gegevensuitwisseling. Dit is per 1 januari 2021 hersteld. Daarnaast is het mogelijk geworden om gegevens uit te wisselen met andere gemeentes voor wat betreft een dossier schuldhulpverlening. Volgens dit Plan maken we gebruik van die mogelijkheid door met andere gemeentes gegevens uit te wisselen in geval van verhuizing van een inwoner met schuldhulpverlening van en naar onze gemeente.

1.2.3 Vergroten integraliteit

De wet spreekt van integrale schuldhulpverlening waarmee wordt bedoeld, de verbinding tussen alle elementen van schuldhulpverlening die bijdragen aan een schuldenvrije en financieel zelfredzame toekomst. In Lansingerland is de schuldhulpverlening ook integraal in het sociaal domein ingebed, zodat onze consulenten eventuele andere hulpvragen actief naar boven halen en oppakken.

2 Context situatie tot 2021

2.1 Bereik

Het bereik van schuldhulp voor de doelgroepen laagopgeleiden en mensen met een migrantenachtergrond verloopt bovengemiddeld. Deze groep komt voornamelijk bij ons in beeld via de toegangspartijen of via de sluitende aanpak. Dit moeten we vasthouden. Van de in deze doelgroep geregistreerde inwoners met een problematische schuld bereiken we 18% met schuldhulpverlening.

De doelgroep zelfstandigen en mensen met een middelbare tot hogere opleiding zijn ondervertegenwoordigd in de deelname aan hulpverlening terwijl de omvang van deze groep groter is1. Dit verdient aandacht om ook deze groep te bereiken. Van de in deze doelgroep door het CBS geregistreerde inwoners met een problematische schuld bereiken we ongeveer 3% met schuldhulpverlening2.

2.2 Aanbod

Het huidige aanbod schuldhulpverlening is onvoldoende integraal. In de uitvoering van de schuldhulpverlening is sprake van een versnipperd hulpveld. Keuzes voor de juiste vorm van ondersteuning hangen af van externe partners. Mede door deze versnippering ontbreekt het aan regie op het traject van de inwoner en een voldoende passend aanbod. Zo voorzien wij bijvoorbeeld niet in aanbod voor ondernemers met schuldenproblematiek. De inzet van een ketenregisseur schuldhulpverlening die regie houdt op de trajecten zorgt mede voor een beter beeld van het noodzakelijk en effectief aanbod aan schuldhulp.

2.3 Doelgroep

Niet alle schulden leiden tot problemen. Pas als mensen hun schulden niet meer kunnen afbetalen is sprake van ‘problematische schulden’. In dit plan gaan we bij schulden uit van ‘problematische schulden’. Onze doelgroep, dat zijn de inwoners met problematische schulden of met dreigende problematische schulden3.

‘De doelgroep dat zijn we allemaal’ is een veelgehoorde uitspraak wanneer we spreken over de persoon die risico loopt op schulden. De betekenis van het woord schuld kan zowel in letterlijke als in de figuurlijke zin worden uitgelegd. Schuld is naast een gevolg van onverantwoord gedrag ook het resultaat van financieel onvermogen te betalen. De diversiteit aan betekenissen die aan schuld gegeven kunnen worden, zorgen voor schuldgevoel en schaamte tegenover een beeld van eigen schuld en boetedoening. ‘Wie zich brandt moet op de blaren zitten’. Dit beeld is inmiddels door wetenschappelijke inzichten en ervaring achterhaald. Iedereen is kwetsbaar voor schuldenproblematiek. Vooringenomenheid over het ontstaan van schulden leidt tot diverse problemen die niet aan een oplossing bijdragen. Om te voorkomen dat mensen hulp vermijden of afhaken, gaan we uit van een aantal uitgangspunten:

- •

Schuld heb je, dat ben je niet

- •

Eerst schuldenvrij en dan de rest

- •

De doelgroep dat kunnen wij zijn

- •

Niemand met schuld is volledig zelfredzaam

- •

Je hebt een plan voor de toekomst nodig

2.4 Werkzame elementen beleid 2016-2020

Het beleid tot heden droeg bij aan een goed bereik onder de meest kwetsbare inwoners van de gemeente Lansingerland.4 Dit bereik houden we vast door de onderstaande projecten die in het beleidsaccent Grip op geld zijn opgezet structureel te verankeren in de uitvoering van schuldhulpverlening. De projecten die gunstig hebben bijgedragen aan de positie van inwoners met schuldenproblematiek zijn:

- •

Humanitas Thuisadministratie

- •

SchuldHulpMaatje

- •

Vroeg erop af in samenwerking met Kwadraad

- •

Doelgroep-specifieke pilots (afloop eind 2021).

Er zijn naast deze projecten een aantal structuren die direct en indirect bijdragen aan toegang tot schuldhulpverlening. Het ‘Samen doen’ spreekuur en het sociaal raadslid zijn belangrijke steunpilaren in de breedste zin binnen het sociaal domein. Deze structuren zorgen ook voor een goede aansluiting op ons armoedebeleid. Tal van regelingen en subsidies zijn opgezet om onze inwoners met armoedeproblematiek te ondersteunen. Met name wanneer dit gezinnen met kinderen zijn. De stijging aan deelname bij onder andere stichting Leergeld geeft aan dat de weg naar voorzieningen als deze goed gevonden wordt. We blijven dit onder de aandacht brengen.

3 Lansingerlandse Aanpak 2021-2025

3.1 Aanpak Lansingerland: oplossing centraal

Om inwoners met schulden daadwerkelijk veerkrachtig op weg te helpen, is een realistisch beeld over oorzaken en oplossingen noodzakelijk zonder te beginnen bij een schuldvraag. Ook maatschappelijke ontwikkelingen dragen bij aan schuldenproblematiek. Veranderende tijden brengen veranderende risico’s met zich mee waarop we als gemeente actueel inspringen. Het aanspreken van onze inwoners op hun verantwoordelijkheid staat centraal. Hiermee sluiten we aan op ons beleid sociaal domein ‘Versterken van veerkracht’ (T16.13619). Hierbij realiseren we ons dat zelfredzaamheid in schuldensituaties vaak ontbreekt. Eerst werken we aan de schuldensituatie en daarna aan de zelfredzaamheid.

Centraal voor onze aanpak is “De oplossing staat centraal en niet de schuldvraag”. Eerst schuldenvrij dan de rest.5 Deze aanpak zetten we in op verschillende aanpaksporen die we in dit hoofdstuk uiteenzetten.

3.2 Aanpaksporen schuldhulpverlening

3.2.1 Spoor 1: Toegang en bereik schuldhulp

We behouden de huidige structuur van toegang en sluitende aanpak en brengen de ketenregisseur schuldhulp in als startpunt en regiehouder van het gehele traject van schuldhulpverlening. Daarnaast breiden we de mogelijkheden tot toegang schuldhulpverlening uit. Dit doen we door bijvoorbeeld het inrichten van de Nederlandse Schuldhulproute waarbij digitale toegang eenvoudiger kan worden gevonden en inwoners sneller bij het juiste aanbod aan schuldhulpverlening uitkomen. We richten ons hiermee naast de bekende doelgroepen6 op de doelgroep zelfstandigen en de doelgroep middelbaar en hoger opgeleiden. We zorgen hierbij ook voor een bij de doelgroep passend aanbod.

We kiezen zoveel als mogelijk voor een doelmatige gegevensuitwisseling met andere gemeenten om ervoor te zorgen dat in geval van een verhuizing overdracht van hulpverlening mogelijk is of ervoor te zorgen dat de inwoner met de schuldenproblematiek in beeld is bij de gemeente waar de inwoner heen gaat.

3.2.2 Spoor2: Integraliteit binnen de schuldhulpverlening

We vergroten de integraliteit van de schuldhulpverlening. Daarmee bedoelen wij het samenspel van alle mogelijkheden tot ondersteuning. Schuldenproblematiek staat nooit op zichzelf en brengt veelal andere problemen met zich mee die oorzakelijk aan of ten gevolge van schulden bestaan. Daarom zetten we de komende periode in op het versterken van de integraliteit binnen de schuldhulpverlening waarbij we nadrukkelijk de volgende drie elementen van schuldhulpverlening aan elkaar verbinden:

- •

Regelen van schulden

- •

Persoonlijke begeleiding

- •

Planning financiële zelfredzaamheid

Deze verbinding leggen we door te zorgen voor regie op casusniveau. Op deze manier monitoren we de voortgang en kunnen we de meten welke elementen effect hebben voor onze inwoners. Om deze gegevens te ontsluiten en de regie te voeren, is formatie nodig voor de inzet van een ketenregisseur schuldhulpverlening. Deze ketenregisseur houdt zich bezig met het regievoeren en verbinden van de hiervoor genoemde elementen en bewaakt de principes in dit plan. Daarnaast zorgt de ketenregisseur schuldhulpverlening voor trajectregistratie op beleidsniveau en geeft gevraagd en ongevraagd advies over de ontwikkelingen in de uitvoering. De ketenregisseur waakt over effectiviteit en kwaliteit van het volledige integrale schuldentraject.

3.2.3 Spoor 3: Vroegsignalering

Vroegsignalering is en blijft primair een preventief middel waarbij problematische situaties worden voorkomen of niet verder verergeren. We breiden de huidige deelname aan het project ‘Vroeg erop af‘ uit. Hiertoe schaffen we een matchingsysteem aan dat voldoet aan alle voorwaarden van de AVG. De verschillende signaalpartners sluiten aan met het landelijk convenant vroegsignalering. We verwachten in de loop van 2021 een volledige deelname van de partijen die in het nieuwe besluit schuldhulpverlening daartoe zijn verplicht en gefaciliteerd. Dit besluit treedt gelijktijdig in werking met de wetswijziging Wgs per 1 januari 2021. De wetswijziging verplicht ons te reageren op ieder signaal dat binnenkomt via vroegsignalering. We richten het systeem zodanig in dat ook daadwerkelijk op ieder signaal een reactie komt en stemmen dat af op de beschikbare capaciteit en het aanbod van signalen, ieder signaal wordt opgepakt.

Via de verschillende signaalpartners ontvangen we enkelvoudige en meervoudige signalen. Bij enkelvoudige signalen (één gemelde betalingsachterstand) sturen we indien mogelijk een sms-bericht en een brief aan de gesignaleerde inwoner waarin we deze uitnodigen om hulp te vragen. Bij meervoudige signalen (meer dan één gemelde betalingsachterstand) of oplopende huurachterstand leggen we altijd een huisbezoek af of zoekt een maatschappelijk werker van Kwadraad die is aangewezen voor ‘Vroeg erop af’ contact met de inwoner. Deze leidt de inwoner dan door naar de ketenregisseur of bij crisissituaties rechtstreeks naar de uitvoerder curatieve schuldhulp.

3.2.4 Spoor 4: Mobility Mentoring

We versterken de kennis en de daarbij behorende werkwijze over de theorie van Mobility Mentoring. Hierbij zetten we niet alleen in op een begripvolle omgang maar verwachten we van alle betrokken partijen ook een inzet op het gebied van gedragsondersteuning. Dit is reeds in de aanbesteding voor de uitvoering van curatieve schuldhulpverlening opgenomen. Thema’s daarbij van belang zijn:

- •

Zelfredzaamheid

- •

Mentale gezondheid

- •

Duurzaam toekomstperspectief

We zetten daarbij niet alleen in op het zelf faciliteren van ondersteuning maar gaan actief de verbinding aan met zorgverleners op het gebied van (psychische) gezondheid. Daarnaast gaan we actief werken volgens de pijlers in de brug van zelfvoorziening uit Mobility Mentoring. Hierbij brengen we alle leefgebieden met elkaar in verband om tot een duurzaam toekomstperspectief te komen.

3.2.5 Spoor 5: Financiële educatie, voorlichting, preventie en nazorg

We bevorderen kennis over:

- •

het omgaan met financiën

- •

de mogelijkheden en toegang tot schuldhulp

- •

het herkennen van signalen van schulden

Daarbij betrekken we die partijen die in aanraking komen met de doelgroepen als zelfstandigen, migranten, pubers, jongvolwassenen en mensen met een laag tot middel of hoog opleidingsniveau. We bieden geen lesprogramma’s voor kinderen in de basisschoolleeftijd meer aan omdat hiervan geen effect is gebleken op regionaal en landelijk niveau. Bij de genoemde partijen denken wij aan instellingen als middelbare scholen, huisartsen, ondernemersverenigingen, sportverenigingen en religieuze instellingen. We organiseren hiervoor een preventie, educatie en voorlichtingsaanbod waarbij we een beroep doen op maatschappelijke verantwoordelijkheid en betrokkenheid van deze instellingen. Hierbij maken we het belang voor de instelling van een schuldenvrije omgeving inzichtelijk.

Belangrijk onderdeel om te voorkomen dat inwoners na afloop van een schuldenregeling opnieuw in de schulden komen is nazorg. Dit is een onderdeel van preventie dat we al inzetten en ook blijven inzetten. We verkennen de mogelijkheid om inwoners vanuit de nazorg vanuit hun ervaring aan te laten sluiten als partner in de preventie van schulden bij andere inwoners.

3.2.6 Spoor 6: Doelgroepgericht werken

We werken gericht op doelgroepen zoals:

- •

Zelfstandigen

- •

Jongeren

- •

Laaggeletterden

- •

Nieuw arbeidsbeperkten

- •

Licht verstandelijk beperkten

- •

Laag, middelbaar en hoog opgeleiden

- •

Migranten

Hierbij stemmen we het niveau van communicatie af op de inwoner uit de doelgroep en stemmen we de dienstverlening af op achtergrond en mogelijkheden van de doelgroep. We zoeken actief naar ruimte om drempels in toegang tot schuldhulp voor deze groepen te verlagen. Dat doen we door aansluiting bij onze bestaande toegangsstructuur, maar ook door contact te zoeken met maatschappelijke partijen die met deze groepen in aanraking komen. Hiertoe nemen we een aantal actiepunten op in een uitvoerings- en implementatieplan.

3.2.7 Spoor 7: inzet curatieve instrumenten

Curatieve instrumenten zetten we in om problematische schulden te herstellen. Dit doen we bijvoorbeeld door minnelijke schuldregelingen te treffen of mensen te begeleiden naar een wettelijk saneringstraject. Hierbij zetten we onder meer ook nazorg in. Daarnaast onderzoeken we de mogelijkheden van nieuwe vormen van schuldhulpverlening en zetten die waar mogelijk in. Denk hierbij bijvoorbeeld aan de volgende mogelijkheden.

- •

Direct schulden regelen: Er is onlangs een proef gestart waarbij schuldeisers ongezien hun akkoord geven op een minnelijke schuldregeling waardoor deze regeling veel sneller tot stand komt. Het effect is dat hierdoor langdurige voorfases en onderhandelingen worden voorkomen waardoor sneller een oplossing komt en eerder aan herstel van het toekomstperspectief wordt gewerkt. In 2021 schatten we in wat de mogelijkheden en kosten van inzet van dit instrument in Lansingerland zijn. Als er voldoende slagkracht is dan zetten we ook op dit onderdeel in om onze inwoners te helpen.

- •

Saneringskrediet: Soms is afkoop van schulden in één keer een beter instrument dan een jarenlange verantwoording aan diverse schuldeisers. Afkoop middels een saneringskrediet is dan ook een instrument dat voor zowel schuldeiser als schuldenaar veel rust creëert en minder administratieve rompslomp met zich meebrengt. Keerzijde is dat meestal borgstelling van de gemeente noodzakelijk is om te komen tot een saneringskrediet. Deze borgstelling geven we af onder de voorwaarden van artikel 49 van de Participatiewet. Uiterlijk in 2022 zijn we aangesloten bij een gemeentelijke kredietbank om in noodzakelijke voorkomende gevallen een saneringskrediet in te zetten.

3.2.8 Spoor 8: Bijzondere omstandigheden

Bijzondere aandacht is er voor een aantal doelgroepen die moeilijk toegang krijgen tot schuldhulp en gezinnen met kinderen.

Fraudeschulden, niet saneerbare vorderingen, de niet-regelbare schuldenaar en recidive

De vigerende beleidsregels geven de mogelijkheid tot het weigeren van inwoners met een fraudeschuld of een zogenaamde niet-saneerbare vordering. Daarnaast zijn sommige schuldenaren door in de persoon gelegen (on)mogelijkheden niet in staat om deel te nemen aan schuldhulpverlening of herhalen sommigen de schuldensituatie. Een regelwijziging kan ons in staat stellen om te komen tot een zekere mate van leefbaarheid op het bestaansminimum indien doorleiding naar een schuldenregeling niet mogelijk is, dit moet nader worden onderzocht.

Crisisinterventie, maximale termijn en hulpverlening aan gezinnen met minderjarige kinderen

Gezinnen met minderjarige kinderen zijn extra kwetsbaar bij dreigende afsluiting van gas, warmte, water en elektra of dreigende uithuiszetting. Middels vroegsignalering brengen we gezinnen met minderjarige kinderen tijdig in beeld. In geval een dreigende situatie zich voordoet stelt de gemeente alles in het werk om afsluiting of uithuiszetting te voorkomen. Het college beoordeelt in individuele gevallen welke (aanvullende) maatregelen we hiertoe nemen. Het streven van de gemeente Lansingerland is om binnen twee weken de hulpvraag van de inwoner met schuldenproblematiek in beeld te hebben middels een eerste gesprek zoals bedoeld in artikel 4 eerste lid van de Wgs. Crisisinterventie is in Lansingerland gewaarborgd door de aanbieder curatieve schuldhulp. Binnen drie werkdagen vindt een eerste gesprek plaats waarmee we de hulpvraag vaststellen.

3.3 Resultaat en effect aanpak

3.3.1 Toegang en bereik

Het resultaat van de inzet moet leiden tot een hoger bereik van schuldhulpverlening in zijn geheel, maar specifiek binnen de doelgroep zelfstandigen en de middelbaar tot hoger opgeleide inwoners. We streven ultiem naar een bereik gelijk aan het bereik van de huidige doelgroep met een beneden modaal inkomen zijnde 18%.

Het effect van dit resultaat meten we doordat we de registratie door de aanbieders van schuldhulp op deze kenmerken laten registreren en doordat we middels de ketenregisseur managementinformatie verzamelen. We willen niet alleen inzicht verkrijgen in degene die daadwerkelijk een traject doorlopen maar ook in het aantal enkelvoudige hulpvragen dat binnenkomt.

3.3.2 Integraliteit in de schuldhulpverlening

Het resultaat van de inzet van formatie ketenregisseur en een trajectvolgsysteem is dat er beter zicht komt op het geheel van schuldhulpverlening en zal leiden tot:

- •

Betere sturing op casusniveau

- •

Bevorderen van samenwerking tussen uitvoerders

- •

Invloed op implementatie en bijstelling beleid

- •

Betere informatievoorziening

- •

Stabiliteit in het uitvoeringsproces

- •

Sturing op veerkracht versterken door middel van plan voor duurzaam toekomstperspectief

- •

Financieel effectievere inzet, regisseur bepaalt inzet

- •

Inzicht in individuele ondersteuningsbehoefte voor toekomstige beleidsontwikkeling

Door inzet van de ketenregisseur schuldhulpverlening in 2021 hebben we eind 2021 een beter beeld van de populatie die binnenkomt en meer grip op de inzet van het aanbod voor onze inwoners. We meten het effect van integrale schuldhulpverlening door de cijfermatige analyse uit dit plan te leggen naast de in 2021 verzamelde gegevens. Daarmee hebben we in beeld wat de zogenaamde nulmeting is en beginnen we met het bouwen aan meer data gestuurd werken. In een later stadium zetten we ook een inwonertevredenheidsonderzoek in om het effect op de inwoner te meten.

3.3.3 Vroegsignalering

In 2021 zijn alle leveranciers van nutsvoorzieningen en huurwoningen aangesloten bij ’Vroeg erop af’. In de resterende periode tot 2025 proberen we jaarlijks een categorie toe te voegen waaronder ook de gemeentebelastingen Lansingerland. De huidige meldingen (±10 per maand) lopen achter bij het voorspelde maximum van 400 meldingen per maand. We streven ernaar om minstens op te schalen naar 100 meldingen per maand eind 2021 waarvan 70% naar verwachting bestaat uit enkelvoudige meldingen.

We meten het effect door het aantal enkelvoudige en meervoudige meldingen te registreren en bij het eerste gesprek met de ketenregisseur schuldhulpverlening vast te leggen wanneer sprake is van doorgeleiding uit vroegsignalering. Op deze wijze krijgen we niet alleen zicht op de aantallen maar ook op het (preventief) effect van de inzet op enkelvoudige of meervoudige meldingen.

3.3.4 Mobility mentoring

Het resultaat van deze inzet moet leiden tot een afname van schuldenproblematiek onder de inwoners van Lansingerland doordat we werken aan naar eigen vermogen veerkrachtige inwoners. Dit resultaat behalen we in samenhang met inzet op preventie. Het resultaat is een afname van geregistreerde inwoners met problematische schulden van 10% gedurende de periode tot 2025 en een verhoogde welzijnsbeleving van de inwoners met schuldenproblematiek die door de gemeente zijn ondersteund hierbij.

We meten het resultaat door jaarlijks te kijken naar de cijfers van het CBS over het aantal personen dat in de gemeente Lansingerland is geregistreerd met problematische schulden. Gemiddeld over de afgelopen jaren waren dat 1200 personen. Dit moet eind 2024 gedaald zijn naar 1080 personen. Doordat er een vertraging op deze cijfers zit, zien we mogelijk dit effect pas voor het eerst in 2023 ontstaan.

3.3.5 Financiële educatie, voorlichting en preventie

Inwoners weten beter de weg te vinden naar schuldhulpverlening, ook bij dreigende problemen door middel van inrichting van de schuldhulproute. We bieden tenminste een lesprogramma aan middelbare scholen aan. Per uiterlijk 2022 keert dit lesprogramma jaarlijks terug. We organiseren uiterlijk per 2022 jaarlijks voorlichting en educatie over signalen voor huisartsen, woningverhuurders, sportverenigingen, religieuze instellingen en ondernemersverenigingen.

Om het effect te meten is van belang dat we doelgroepen bereiken die niet eerder in beeld zijn gekomen. Dit doen we middels registratie bij aanmelding bij de ketenregisseur schuldhulpverlening. Daarnaast organiseren we een tweetal contactmomenten per jaar waarin we op kwalitatief niveau het effect en beleving van de lesprogramma’s, voorlichting en educatie bevragen.

3.3.6 Spoor, 6,7 en 8

Voor deze sporen is een nadere concretisering van bereik en effect nog niet beschikbaar omdat hiervoor nog niet de juiste data aanwezig is.

3.4 Uitvoerings- en implementatieplan

Om de aanpak 2021-2025 uit te voeren nemen we een aantal maatregelen en zetten we een aantal zaken in. We stellen hiertoe een uitvoerings- en implementatieplan op.

4 Financiën

4.1 Budgetten (dekking)

De kosten voor schuldhulpverlening dekken we uit het Budget SHV en uit het Beleidsaccent Grip op Geld. De dekking voor schuldhulpverlening en het beleidsaccent is tot op heden structureel opgenomen.

|

Budget* |

2021 (in begroting) |

2022 |

2023 |

2024 |

|

Budget SHV ** |

€ 255.200,- |

€ 266.300,- |

€ 277.800,- |

€ 289.900,- |

|

Grip op geld |

€ 85.000,- |

€ 75.300,- |

€ 75.300,- |

€75.300,- |

|

Totaal |

€ 340.200,- |

€ 341.600,- |

€ 353.100,- |

€ 365.200,- |

* Afronding op honderdtallen

** Het budget SHV is per 2021 structureel verhoogd met € 34.760,- uit het WMO-budget, zichtbaar na zomerrapportage.

De budgetten zijn afhankelijk van de vaststelling van de begroting en de prognose van bijstelling.

4.2 Kosten

De kosten die op basis van historische bestedingen worden voldaan uit de genoemde budgetten en de verwachte meerkosten van inzet de komende jaren worden voor de periode 2021-2025 hieronder weergeven. Het betreft een prognose waarbij een toenemende vraag of kosten niet met volledige zekerheid kan worden voorzien. Hierbij houden we rekening met inkoop uit het verleden en de verwachte kosten naar aanleiding van een toename van de inzet van schuldhulpverlening als gevolg van de coronacrisis. Met name cognitieve ondersteuning en inzet schuldhulpverlening voor zelfstandigen vormt naar verwachting een groter aandeel van de kosten.

|

Kosten* |

2021 |

2022 |

2023 |

2024 |

|

Inkoop schuldhulp |

€ 150.000,00 |

€ 178.000,00 |

€ 184.800,00 |

€ 192.000,00 |

|

Vroegsignalering, preventie en toegang |

€ 90.000,00 |

€ 93.400,00 |

€ 96.800,00 |

€ 100.400,00 |

|

Subsidies |

€ 87.200,00 |

€ 65.400,00 |

€ 68.600,00 |

€ 72.000,00 |

|

Eenmalig |

€ 12.000,00 |

€ 0,00 |

€ 0,00 |

€ 0,00 |

|

Financiële ruimte |

€ 1.000,00 |

€ 4.800,00 |

€ 2.900,00 |

€ 800,00 |

|

Totaal |

€ 340.200,00 |

€ 341.600,00 |

€ 353.100,00 |

€ 365.200,00 |

* Afronding op honderdtallen

4.3 Ketenregisseur schuldhulpverlening

De inzet van de ketenregisseur is de kern van dit Plan schuldhulpverlening. We koppelen ideaal gesproken de inzet op schuldhulpverlening aan de inzet op armoedebestrijding. De dekking voor deze inzet is hier niet opgenomen. De kosten voor de inzet van de ketenregisseur zijn € 150.000,- structureel per jaar.

5 Monitoring, effectmeting en evaluatie

We gaan monitoren en meten wat het effect van ons beleid is. De cliëntervaring meten we door inzet van onafhankelijk onderzoek cliënttevredenheidsonderzoek. Van belang is dat we de regie op de schuldhulpverlening pakken mede door zelf aan de bron van informatievoorziening te staan door inzet van de ketenregisseur. Eind 2021 staat er met behulp van het op te stellen implementatie- en uitvoeringsplan een duidelijke gegevensmatrix en een dashboard waaruit we de actuele sturingsinformatie halen. Mede door inzet op informatie verzamelen verwachten we eind 2022 een helder beeld te schetsen van de voortgang van implementatie en de eerste effecten in een evaluatie aan de Raad. We sluiten deze evaluatie aan op de P&C cyclus. In deze evaluatie koppelen we terug wat de bijdrage aan het resultaat was van alle betrokken uitvoerders en signaalpartners.

6 Slotbepaling

Dit Plan schuldhulpverlening 2021-2025 T20.12545 vervangt het Plan schuldhulpverlening 2016-2020 T15.13403 en treedt na vaststelling door de Gemeenteraad met terugwerkende kracht in werking per 1 januari 2021 en blijft van kracht tot uiterlijk 1 januari 2025, tenzij de Gemeenteraad eerder besluit een gewijzigd Plan vast te stellen. Dit Plan schuldhulpverlening is vastgesteld op grond van artikel 2 van de Wet gemeentelijke schuldhulpverlening.

Ondertekening

Dit Raadsbesluit is vastgesteld door de raad van de gemeente Lansingerland in zijn openbare vergadering van 18 februari 2020,

De plv. griffier,

mr. Rianne Kokke

Bijlage 1: Kaders en wetenschappelijke inzichten

Mobility mentoring

Er is een breed wetenschappelijk onderzoek gedaan naar de effecten van schulden en armoede op mensen. Hieruit zijn inmiddels breed geaccepteerde inzichten gevormd over een succesvolle aanpak van schulden. Kern van de conclusie uit dit onderzoek is dat de omstandigheden van schulden, armoede en schaarste de cognitieve vaardigheden van mensen beperken waardoor men minder goed in staat is om gevolgen van handelingen te overzien en lange termijnplanning uit het oog verliezen. Dit vergt een begripvolle kijk op de mate van zelfredzaamheid van de inwoner met deze problematiek, daarnaast moet worden gewerkt aan het herstel van een toekomstplan waarmee men niet alleen kan overleven maar ook veerkracht ontwikkelt om met tegenslag om te gaan, dit laatste sluit aan op ons beleid sociaal domein ‘Versterken van veerkracht’ (T16.13619).

Vroegsignalering ‘Vroeg erop af’

Vroegsignalering is vanaf januari 2021 onderdeel van de wettelijke taken schuldhulpverlening en zien we als belangrijke poortwachter om te voorkomen dat schulden problematisch worden. Daarnaast draagt de signalering bij aan bewustwording van inwoners over risicovol financieel gedrag. Ook kunnen de aantallen en type meldingen beter inzicht verschaffen over de betalingsmoraal binnen de gemeente Lansingerland. Op dit moment maken we gebruik van een systeem waarbij de gemeentepolis-verzekerden en huurders van 3B-Wonen worden gesignaleerd bij betalingsachterstanden. We breiden dit uit naar alle partijen die nutsvoorzieningen leveren. In het nieuwe besluit schuldhulpverlening worden zij hiertoe gefaciliteerd en verplicht. Daarnaast zetten we in op een zo groot mogelijke deelname aan de vroegsignalering door relevante schuldeisers zoals ook bijvoorbeeld hypotheekverstrekkers.

Vergroten integraliteit

Het uitvoeringsveld schuldhulpverlening kent diverse partners die namens of naast de gemeente zorgen voor ondersteuning aan inwoners met schulden. Voor de formele schuldhulpverlening huren we een partij in via een aanbesteding en voor de informele schuldhulpverlening werken we met subsidiepartijen. Met de wetswijziging van 1 januari 2021 verschuift een deel van de informele taken – vroegsignalering – naar de formele taken. Hiermee komt sterker de nadruk te liggen op de integraliteit van de schuldhulpverlening. De verbinding tussen het formele en informele moet op beleidsmatig en uitvoeringsniveau beter op elkaar worden aangesloten. Hiervoor is het zeer wenselijk op uitvoeringsniveau de regie te nemen en een werkwijze te implementeren die ook voorziet in sturingsinformatie. Dit kan door in te zetten op een ketenregisseur schuldhulpverlening die het traject van schuldhulpverlening van start tot eind regisseert over de verschillende partijen heen en zorgt voor een goede integrale toegang binnen de overige velden in het sociaal domein.

Financiële educatie en voorlichting

Schuldenproblematiek is een maatschappelijk breed probleem dat niet alleen speelt voor de inwoner met schulden maar ook voor het gezin, de sociale kring, de schuldeisers of werkgevers van deze inwoners. De invloed van schulden op dagelijks functioneren en het welzijn van inwoners vertaalt zich door naar effecten zoals verminderde productiviteit en minder concentratie op school. De verantwoordelijkheid om mensen met schulden te helpen maar ook om te voorkomen dat mensen in financiële problemen raken ligt ook bij maatschappelijk instellingen als scholen maar ook bij werkgevers. Om te zorgen voor de juiste handvatten voor jeugdigen en werkgevers is het belangrijk mensen wijzer te maken in geldzaken, dat kan op verschillende niveaus. Niet alleen lesprogramma’s voor scholen of voorlichting via werkgevers zijn daarvoor van belang, maar ook advies voor werkgevers hoe om te gaan met de technische en interpersoonlijke aspecten van de problematiek. Hiermee zetten we in op verbinding tussen meer lokale partijen. En daarnaast als gemeente, scholen, werkgevers en andere partijen, aan te spreken op hun gevoel voor maatschappelijke verantwoordelijkheid en ze daar zo veel mogelijk in te faciliteren.

Rekenkameronderzoek schuldhulpverlening Lansingerland

Het rekenkameronderzoek naar de schuldhulpverlening in Lansingerland is kort voor dit plan gepresenteerd. De aanbevelingen uit het onderzoek zijn een belangrijk onderdeel van dit plan schuldhulpverlening en zijn zo integraal mogelijk overgenomen. Het is een krachtig signaal om onze greep op de schuldhulpverlening te versterken. De aanbevelingen zien onder meer op:

- •

herstel juridische tekortkomingen in het beleid;

- •

het vergroten van het bereik en zicht op de doelgroep;

- •

verbeteren van het plan schuldhulpverlening, middels doelstellingen, bereik, doorlooptijden en resultaatverwachting/ deels via opstellen van een uitvoerings- of implementatieplan;

- •

het organiseren van regie op schuldhulpverleningstrajecten volgens principe, één klant, één plan, één regisseur;

- •

het afstemmen van het aanbod op de doelgroep;

- •

het waarborgen van continuïteit ambtelijke inzet op het dossier schuldhulpverlening;

- •

het versterken en verbeteren van de monitoring;

- •

het regelen van voldoende zorgvuldig ambtelijk beheer op het dossier schuldhulpverlening;

- •

inrichten onafhankelijk klanttevredenheidsonderzoek;

- •

effectiever en structureler preventiebeleid inzetten.

Oproep NVVK

De NVVK (Nederlandse vereniging van schuldhulpverleners) riep onlangs op extra middelen vrij te maken voor de uitvoering van schuldhulpverlening door de verwachte toename in vraag naar schuldhulpverlening. De verwachting van de meeste partijen is dat het beroep op schuldhulpverlening de komende jaren stijgt. Een belangrijk onderdeel bij het beheersbaar houden van de uitgaven is dat we een effectieve inzet van middelen voor ogen blijven houden, om dit te realiseren is regie op deze inzet van cruciaal belang, dit is één van de taken van de beoogd ketenregisseur.

Bijlage 2: Analyse schuldenproblematiek Lansingerland

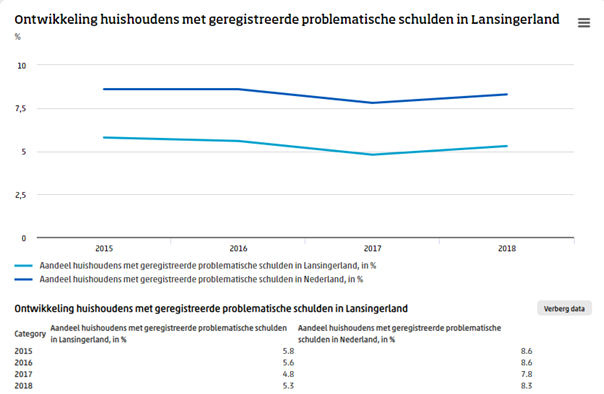

Gemeente Lansingerland kent historisch gezien een laag percentage inwoners met problematische schulden ten opzichte van de landelijke cijfers. Daarnaast is het risico in armoede in Lansingerland lager dan het landelijk gemiddelde. In absolute aantallen bedraagt het aantal inwoners in Lansingerland met problematische schulden in:

2015 1280 inwoners

2016 1260 inwoners

2017 1100 inwoners

2018 1230 inwoners

Bron: CBS

De verklaring voor verhoudingsgewijs minder inwoners met problematische schulden vinden we in de samenstelling van de bevolking die samenhangt met het aanbod aan woonruimte dat in ruime mate bestaat uit koopwoningen in het boven modaal segment. Daarnaast is het gemiddeld inkomen en vermogen van inwoners in Lansingerland hoger dan het gemiddelde landelijk. Kort gezegd kunnen mensen met schuldenproblematiek of een laag inkomen zich de meeste woningen niet veroorloven en zijn inwoners met een hoger inkomen en vermogen minder kwetsbaar voor schuldenproblematiek dan mensen met een laag inkomen.

|

Gemiddeld gestandaardiseerd huishoudinkomen 2017 1 Lansingerland € 35.300,- Landelijk gemiddeld € 28.800,- Vermogenspositie huishoudens Lansingerland1 In 2017 bedroeg het gemiddeld vermogen per huishouden in Lansingerland: € 84.500,- Het landelijk gemiddeld vermogen per huishouden bedroeg in 2017: € 28.000,- |

Bron: CBS

Bereik schuldhulpverlening

Het bereik inwoners met problematische schulden in schuldhulpverlening in Lansingerland blijft al jaren achter bij het landelijk gemiddelde bereik. Het bereik van de groep van gemiddeld 1200 inwoners met problematische schulden bedraagt 8% op jaarbasis. Ter vergelijking is het bereik van regiogemeenten als Rotterdam en Capelle aan den IJssel jaarlijks 17%.8 Het bereik daalt zichtbaar zoals hieronder weergegeven in het overzicht van jaarlijkse aanmeldingen en afgeronde dossiers. In 2020 is een dalende trend van aanmeldingen gemeld door uitvoerders van Plangroep, SchuldHulpMaatje en Humanitas Thuisadministratie. Deze ontwikkeling lijkt haaks te staan op de landelijke ontwikkeling als gevolg van COVID-19 waarbij een toename van armoedeproblematiek en schulden wordt verwacht.

|

Jaar |

Aanmeldingen |

Actieve dossiers |

Afgesloten dossiers |

|

|

01-01 |

31-12 |

|||

|

2009 |

71 |

60 |

99 |

32 |

|

2010 |

79 |

99 |

145 |

30 |

|

2011 |

82 |

145 |

173 |

54 |

|

2012 |

144 |

173 |

198 |

96 |

|

2013 |

131 |

198 |

224 |

105 |

|

2014 |

100 |

224 |

198 |

126 |

|

2015 |

87 |

198 |

164 |

121 |

|

2016 |

98 |

164 |

168 |

94 |

|

2017 |

122 |

168 |

194 |

96 |

|

2018 |

77 |

1949 |

21010 |

61 |

|

2019 |

75 |

21011 |

22312 |

62 |

|

2020 prognose |

6013 |

|

|

|

Bron: jaarverslagen Plangroep 2014 t/m 2019, Beleidsplan schuldhulpverlening 2016-2020.

Noot: De dossiers die hier worden genoemd zijn enkel van Plangroep afkomstig zijn en niet van Kwadraad, Humanitas en SchuldHulpMaatje, dit zijn ongeveer 90 personen op jaarbasis.

We verklaren het achterblijvende bereik van schuldhulpverlening deels uit de financiële weerbaarheid van de inwoners, vermogender en met hoger inkomen dan gemiddeld. Dat verklaart echter niet het teruglopende aantal mensen dat een beroep doet op schuldhulp.

Historisch gezien worden inwoners van Lansingerland als bovengemiddeld autonoom gezien. Onze inwoners lossen eerder zaken op in de informele sfeer dan daarbij hulp te zoeken bij instanties als een gemeente.14 De inwoners die de mogelijkheid hebben om binnen de eigen kring zaken tijdelijk of langdurig op te lossen hebben veelal ook een draagkrachtig netwerk wat verklaarbaar is gezien de gemiddeld inkomens- en vermogenspositie van onze inwoners. Deze autonomie draagt niet bij aan een groter bereik van de schuldhulpverlening.

Inkomens- en vermogenspositie doelgroep

Het deel van de doelgroep dat we wel bereiken valt in overwegende mate niet in de groep met een bovengemiddelde inkomens- en vermogenspositie. Veel van hen hebben een inkomen onder modaal, dit is verhoudingsgewijs de kleinste groep inwoners in Lansingerland. Verhoudingsgewijs heeft Lansingerland een zeer klein aandeel van de bevolking met een inkomen tot 120% van het sociaal minimum ten opzichte van het landelijk percentage.

|

2018 |

Particuliere huishoudens |

Personen |

Kinderen |

Particuliere huishoudens relatief |

Personen relatief |

Kinderen relatief |

|

|

x 1 000 |

% |

|

|||||

|

Nederland |

583,8 |

1 032,6 |

263,5 |

7,9 |

6,3 |

8,1 |

|

|

Lansingerland |

1,0 |

2,1 |

0,7 |

4,2 |

3,5 |

4,5 |

|

Bron: CBS

De inkomens- en vermogensachtergrond van de inwoners tot modaal is in Lansingerland oververtegenwoordigd in de schuldhulpverlening. Deze groep inwoners weten we goed te bereiken door de wijze waarop de toegang is ingericht. Die toegang is ingericht op inwoners met ondersteuningsvragen en een beroep op uitkering of inkomensondersteunende regelingen. Zie ook kenmerken schuldenaren in dossiers Plangroep hieronder.

Kenmerken schuldenaren in dossiers Plangroep

|

Kenmerken schuldenaren in dossiers Plangroep |

||||||

|

kenmerken |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

geslacht |

||||||

|

man |

48% |

48% |

46% |

47% |

48% |

|

|

vrouw |

52% |

52% |

54% |

53% |

52% |

|

|

leeftijd |

||||||

|

18-24 |

8% |

9% |

11% |

13% |

12% |

|

|

25-34 |

20% |

21% |

24% |

24% |

27% |

|

|

35-44 |

31% |

32% |

25% |

30% |

27% |

|

|

45-54 |

28% |

24% |

26% |

22% |

18% |

|

|

55-64 |

7% |

8% |

9% |

55+: 11% |

55+: 16% |

|

|

65+ |

5% |

6% |

5% |

|||

|

met kinderen |

35% |

32% |

22% |

23% |

21% |

|

|

burgerlijke staat |

||||||

|

alleenstaand |

50% |

49% |

51% |

55% |

54% |

|

|

alleenstaande ouder |

20% |

22% |

21% |

14% |

23% |

|

|

gehuwd buiten gemeenschap van goederen |

7% |

4% |

3% |

2% |

3% |

|

|

gehuwd in gemeenschap van goederen |

12% |

14% |

15% |

12% |

13% |

|

|

samenwonend |

10% |

11% |

7% |

16% |

7% |

|

|

geregistreerd partnerschap |

1% |

0% |

3% |

1% |

0% |

|

|

schuldhoogte |

||||||

|

<5.000 |

7% |

8% |

8% |

10% |

10% |

|

|

5.000-15.000 |

23% |

22% |

25% |

28% |

29% |

|

|

15.000-50.000 |

34% |

38% |

36% |

34% |

34% |

|

|

50.000-75.000 |

16% |

15% |

14% |

12% |

11% |

|

|

>75.000 |

20% |

18% |

17% |

16% |

16% |

|

|

inkomen |

||||||

|

onder modaal |

76% |

74% |

77% |

76% |

79% |

|

|

modaal tot 2x modaal |

19% |

21% |

18% |

24% |

16% |

|

|

boven 2x modaal |

5% |

5% |

5% |

0% |

5% |

|

|

type inkomen |

||||||

|

uitkering |

61% |

60% |

42% |

64% |

59% |

|

|

loon |

39% |

40% |

58% |

36% |

41% |

|

bron: Plangroep jaarverslagen 2015, 2016, 2017, 2018, 2019

Demografische kenmerken

Migratieachtergrond

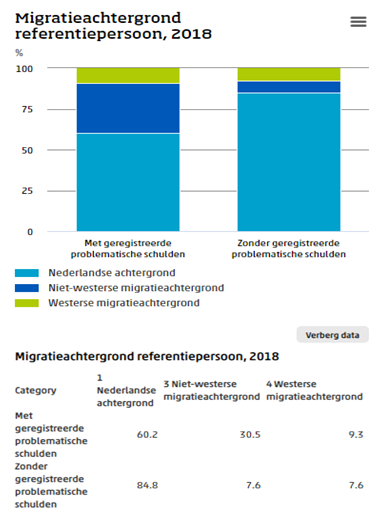

Inwoners met een migratieachtergrond worden door uitvoerders als Humanitas thuisadministratie gemeld als oververtegenwoordigd in de hulpvraag. Uit de cijfers van het CBS blijkt dat een kleine 40% van de inwoners met geregistreerde problematische schulden een migratieachtergrond heeft, ruim 30% niet-westerse achtergrond en ruim 9% westerse achtergrond. Dit beeld was in 2015 vergelijkbaar in de armoedemonitor waar het percentage aan inwoners naar achtergrond in een traject voor schuldhulpverlening redelijk overeenkwam met de huidige percentages van het CBS.

Bron:

- •

CBS https://dashboards.cbs.nl/v2/SchuldenproblematiekInBeeld/

- •

Armoedemonitor Lansingerland 2015

Opleidingsniveau

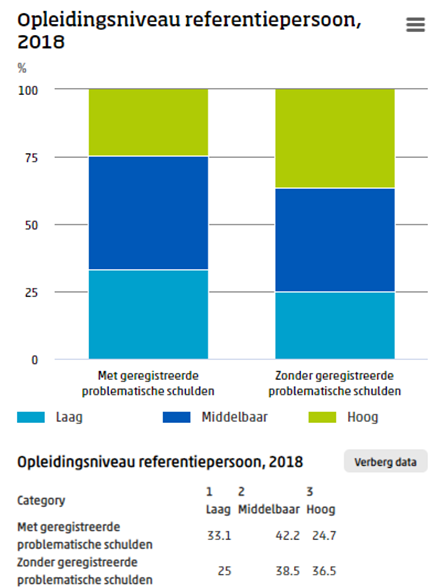

Slechts 33%, grofweg 400 inwoners met een laag opleidingsniveau hebben geregistreerde problematische schulden. Daar staat tegenover dat 67%, grofweg 800 inwoners met een middelbaar tot hoog opleidingsniveau, geregistreerde problematische schulden hebben. Hieruit concluderen we dat het schuldenrisico onder middelbaar tot hoog opgeleide inwoners in Lansingerland tweemaal de omvang heeft van die van laagopgeleide inwoners.

Bron: CBS https://dashboards.cbs.nl/v2/SchuldenproblematiekInBeeld/

Leeftijd

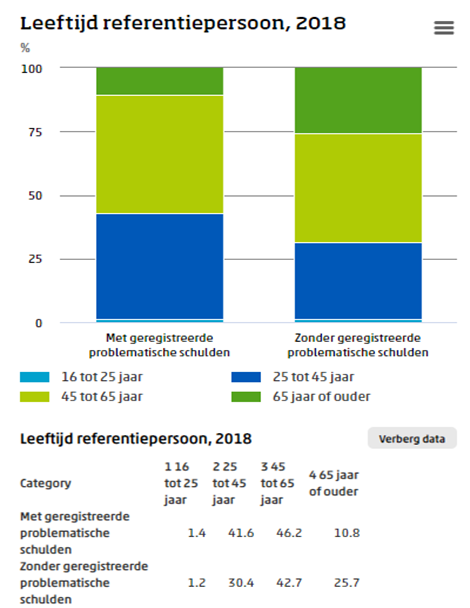

De gemiddelde leeftijd in Lansingerland ligt hoger dan het landelijk gemiddelde, dat vertaalt zich ook naar de samenstelling van de leeftijd van de inwoners met geregistreerde problematische schulden. Inwoners in de leeftijd van 25-45 jaar en in de leeftijd van 45-65 jaar vormen het leeuwendeel van de inwoners met een dergelijke problematiek. Een verklaring hiervoor vinden we in het aantal zelfstandigen zonder personeel dat in deze leeftijdscategorieën oververtegenwoordigd is. ZZP’ers worden gezien als de meest kwetsbare groep voor armoede. De groep tot 65 jaar loopt hierbij een risico, wanneer er schulden zijn, is veelal ook een gebrek aan pensioenopbouw wat op termijn voor armoede kan leiden of uitstel van pensioen. Als gevolg van de COVID_19 omstandigheden deden, om en nabij 800 Lansingerlandse ondernemers via het RBZ, een beroep op de TOZO-uitkering, wat de omvang van deze risicogroep enigszins in beeld brengt.

Bronnen:

- •

CBS: https://dashboards.cbs.nl/v2/SchuldenproblematiekInBeeld/ en file:///F:/downloads/armoede-en-sociale-uitsluiting-2019.pdf15

- •

RBZ: Managementinformatie Tozo 1 en Tozo 2

Zelfstandigen

In Lansingerland waren in 2018, 3200 zelfstandigen geregistreerd waarvan er 200 een geregistreerde problematische schuld hadden.16 In 2020 deden ruim 800 ondernemers succesvol een beroep op de Tozo-uitkering als gevolg van de COVID-19 crisis. Dit laat zien dat 25% van de doelgroep zelfstandigen kwetsbaar is in geval van crisisomstandigheden. Bij de tweede Tozo nam het beroep hierop af naar om en nabij de 200 zelfstandigen, dit laatste kan te maken hebben met beperkende voorwaarden in de tweede Tozo regeling waarbij ook het inkomen van de partner meetelt. Hierdoor zakt het huishoudinkomen en kunnen er, door een inkomensterugval, betalingsachterstanden en daarmee schulden ontstaan.

Risicogroepen Lansingerland

De inzet op risicogroepen zoals deze onder het oude Plan schuldhulpverlening 2016-2020 en het uitvoeringsplan Grip op geld was ingericht op groepen die wat betreft inkomens- en vermogenspositie het meest kwetsbaar zijn voor schulden. Er is ingezet op preventie bij jeugd, aandacht voor mensen die laaggeletterd zijn, een licht verstandelijke beperking hebben. Ook is beschreven waar ondernemers terecht kunnen en wat de problemen konden zijn bij het bezit van een eigen woning.

In haar rapport over sociale uitsluiting en armoede uit 2019 stelt het CBS een aantal risicogroepen voor schulden die in iedere gemeente gelijk zijn. Verhoudingsgewijs kan worden gesteld dat die landelijke inzichten in de gemeente Lansingerland anders moeten worden vertaald naar beleid. Als iets laat zien dat de lokale problematiek heel anders is dan de landelijke tendens is het wel de al jarenlange terugloop in aanmeldingen voor hulp en de afname aan hulpvragen juist nu in de COVID-19 crisis. Enerzijds laat dit zien dat de inwoners veerkrachtiger zijn dan we verwachten maar anderzijds kan ook worden geconcludeerd dat vooral op de groepen is ingezet die op zichzelf al kwetsbaarder waren en daardoor eenvoudiger in beeld kwamen. Dit kunnen we vooral toerekenen aan de inrichting van de toegang en de sluitende aanpak bij multi-problematiek.

“Het bereik van schuldhulpverlening onder de meest kwetsbare inwoners is dan ook goed te noemen.”

Het bereik onder de kwetsbare inkomensgroepen is hoger dan het bereik in de regio. Om enig inzicht te verschaffen in de verdeling van de problematiek volgt hieronder een schematische weergave van de doelgroepen onder onze inwoners met problematische schuldenproblematiek.

Bereik van schuldhulpverlening naar (type) inkomen

|

Doelgroep |

Aantal |

Percentage bereik doelgroep |

Absolute aantallen bereik |

Percentage niet bereikt |

|

Totaal Lansingerland |

1200 |

8% |

93 |

92% |

|

ZZP’ers /ondernemer |

200 |

0% |

0 |

100% |

|

Beneden modaal inkomen |

400 |

18% |

73 |

82% |

|

Modaal tot 2 maal modaal inkomen |

500 |

3% |

15 |

97% |

|

Boven 2 maal modaal inkomen |

100 |

5% |

5 |

95% |

Bronnen:

- •

- •

bron: Plangroep jaarverslagen 2015, 2016, 2017, 2018 en 2019

Bereik van schuldhulpverlening naar demografie

|

Doelgroep |

Aantal |

Percentage van doelgroep |

Percentage bereik |

|

Totaal Lansingerland |

1200 |

100% |

8% |

|

Laaggeletterd/laag opgeleid/ |

400 |

33% |

onbekend |

|

Migratieachtergrond |

480 |

40% |

7,7% |

|

ZZP met risico |

200 |

24% |

0% |

|

Niet benoemd/in beeld |

120 |

3% |

onbekend |

Bronnen:

- •

- •

bron: Plangroep jaarverslagen 2015, 2016, 2017, 2018 en 2019

De voornaamste risicogroepen in Lansingerland bestaan in volgorde van omvang uit:

- 1.

Inwoners met een migratieachtergrond;

- 2.

Laagopgeleiden (inclusief laaggeletterden en/of licht verstandelijk beperkten);

- 3.

Zelfstandigen (risico groter dan geregistreerd 200-800 inwoners).

Aanbod en toegang schuldhulpverlening

Het aanbod aan schuldhulpverlening is in Lansingerland onderverdeeld in een tweetal type aanbieders:

- •

Contractpartijen voor uitvoering curatieve schuldhulpverlening (aanbesteding) een contract voor de uitvoering van preventie;

- •

Subsidiepartijen voor ondersteuning op het gebied van interpersoonlijke problematiek bij schulden, vroegsignalering, en ondersteuning bij ordening van financiën en administratie.

Dit aanbod aan schuldhulpverlening kan naast elkaar of aansluitend op elkaar bestaan. Doordat het echter is verdeeld over een aantal partijen wordt geen regie gehouden op het geheel terwijl dit juist belangrijk is voor een duurzaam resultaat en efficiënte inzet van middelen. Schuldhulpverlening is als het ware versnipperd over een aantal partijen en moet weer samen worden gebracht.

De toegang tot schuldhulpverlening is naast via de website van de gemeente ook geborgd in de toegang. In die toegang werken diverse partners van de gemeente samen om schuldenproblematiek te signaleren en ervoor te zorgen dat inwoners op de juiste plek terecht komen voor hulp bij schulden. Daarnaast borgen we in de sluitende aanpak dat er hulp bij schulden wordt ingeschakeld. Deze werkwijze heeft ertoe geleid dat het bereik onder de kwetsbaardere doelgroepen bovengemiddeld is in vergelijking zoals is terug te lezen in bijlage 2. De groep inwoners die buiten de reeds kwetsbare groepen vallen en dus ook nog niet in beeld zijn bij de gemeente komen dat meestal ook niet via de kanalen die we daarvoor hebben ingericht. Hier kunnen we een slag slaan door dit bereik te vergroten en ook de niet eerder in beeld gekomen groepen bereiken.

Noot

3Definitie NVVK: langer dan 3 jaar nodig hebben om de schulden af te betalen, uitgezonderd hypotheek’.

Noot

8Rekenkamer Rotterdam, ‘Hulp buiten bereik’, maart 2017 en Rekenkamer Capelle aan den IJssel, ‘Niet zonder schuld’, juli 2019.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl