Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR655752

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR655752/1

Regeling vervallen per 01-01-2022

BELEIDSPLAN INTEGRALE SCHULDHULPVERLENING 2021 - 2025

Geldend van 25-03-2021 t/m 31-12-2021

Intitulé

BELEIDSPLAN INTEGRALE SCHULDHULPVERLENING 2021 - 2025De raad van de gemeente Beemster,

gelet op artikel 2 van de Wet gemeentelijke schuldhulpverlening,

gelezen het voorstel van burgemeester en wethouders d.d. 2 februari 2021,

B E S L U I T :

- 1.

Het Beleidsplan integrale schuldhulpverlening 2021-2025 vast te stellen.

- 2.

Te bepalen dat dit besluit in werking treedt op de dag na die waarop het is bekendgemaakt.

BELEIDSPLAN INTEGRALE SCHULDHULPVERLENING 2021 - 2025

Datum 19 januari 2021

Inhoud

Inleiding 3

1. Achtergrond en ontwikkelingen 5

1.1 Achtergrond 5

1.2 Ontwikkelingen 7

1.2.1. Landelijke ontwikkelingen 7

1.2.2. Lokale ontwikkelingen 9

2. Schuldhulpverlening in Purmerend en Beemster 11

2.1 Visie, doelstelling en uitgangspunten 11

2.2 Wie is onze doelgroep? 12

2.2.1 Centraal Bureau voor de Statistiek 12

2.2.2 Op welke doelgroepen richten wij ons en waarom? 14

3. Beleid in uitvoering 18

3.1 Algemeen 18

3.2 Preventie en vroegsignalering 18

3.3 Loket Schulddienstverlening 19

3.4 Communicatie 20

4. Monitoring, resultaten en kwaliteit 21

5. Financiën 22

6. Samenvatting 24

Inleiding

Mensen die zelf niet meer uit hun schulden komen, kunnen een beroep doen op de schuldhulpverlening op grond van de Wet gemeentelijke schuldhulpverlening (Wgs). De Wgs schrijft voor dat de gemeenteraad een plan vaststelt dat richting geeft aan integrale schuldhulpverlening aan inwoners van de gemeente. Artikel 2 van de wet bepaalt dat de gemeenteraad het plan voor een periode van ten hoogste vier jaren vaststelt. Dit plan kan tussentijds wijzigen. Het bevat de hoofdzaken van het door de gemeente uit te voeren beleid en beschrijft hoe te voorkomen dat personen schulden aangaan die ze niet kunnen betalen.

De belangrijkste consequenties die voortvloeien uit de wet zijn:

- •

De gemeente voorziet in een integrale aanpak.

- •

Gemeente neemt maatregelen om de kwaliteit van de integrale hulpverlening te borgen.

- •

De gemeente voorziet in activiteiten in het kader van preventie en nazorg.

- •

Schuldenaren die zich melden voor hulp krijgen binnen vier weken een intakegesprek. Als er sprake is van een bedreigende situatie, zoals gedwongen woningontruiming, beëindiging van de levering van gas, elektriciteit, stadsverwarming of water of opzegging dan wel ontbinding van de zorgverzekering, vindt de intake binnen drie werkdagen plaats.

- •

Gemeenten hebben specifiek aandacht voor schuldhulpverlening aan gezinnen met inwonende minderjarige kinderen.

- •

Een cliënt heeft de mogelijkheid in bezwaar te gaan met een beschikking, indien hij of zij wordt uitgesloten van schuldhulpverlening.

De Wgs schrijft verder voor dat in het beleidsplan staat welke resultaten de gemeente in de voorgeschreven periode wil bereiken.

Armoedebeleid

In 2016 is het Armoedebeleid (2016-2020) voor Purmerend vastgesteld. De schuldhulpverlening is hier ondergebracht. Er is niet gekozen voor een aparte notitie schuldhulpverlening omdat dit niet paste bij de werkwijze van Purmerend. Voor Beemster geldt dat het beleid voor schuldhulpverlening in het nieuwe plan komt te staan. De uitvoering was er al bij het Loket schulddienstverlening maar er was nog geen sprake van een vastgesteld beleid.

Met dit nieuwe beleidsplan kijken wij waar we staan en waar wij ons de komende jaren op willen richten. In de uitvoering betekent dit:

- •

meer inzet op voorkomen van (problematische) schulden

- •

inzet op communicatie (intern en extern)

- •

de samenwerking versterken met onze ketenpartners

- •

kennisdelen met onze partners

- •

trainingen voor de doelgroep

- •

het huidige loket versterken

- •

innovatieve projecten in de gemeente uitvoeren om de schuldenproblematiek te voorkomen en weg te nemen zodat mensen meedoen in de samenleving.

Dit betekent een integrale aanpak met een persoonlijke benadering, waarbij de inwoners centraal staan. We houden rekening met de persoonlijke situatie, de mate van zelfredzaamheid en we nemen de tijd voor de cliënt.

Vanaf 2018 wordt landelijk gewerkt aan een ‘Brede schuldenaanpak’ (zie paragraaf 1.2 Ontwikkelingen - Actieplan Brede schuldenaanpak). Dit samenwerkingsverband omvat tientallen maatregelen en wetgevingstrajecten die zijn bedacht en uitgevoerd of nog in gang gezet worden om schuldenproblematiek terug te dringen (periode 2018-2021). Er zijn niet eerder zoveel initiatieven ontplooid en zoveel maatregelen genomen om mensen te helpen om hun (problematische) schulden de baas te worden. Wij willen zoveel mogelijk aanhaken bij deze initiatieven met onze dienstverlening en uitgangspunten. Wij realiseren ons dat problematische schulden grote maatschappelijke gevolgen hebben en willen dat terugdringen en mensen met schulden beter helpen.

Coronacrisis

Ten tijde van het schrijven van deze notitie verkeert Nederland in de coronacrisis. Deze crisis raakt het werk en inkomen van veel Nederlanders. De verwachting is dat meer mensen een periode van serieuze zorgen om hun financiële positie tegemoet gaan. Door de coronacrisis komen steeds meer Nederlanders in de schulden. Ondernemers, zzp’ers, flexkrachten, studenten, ze lopen allemaal een groot risico om in de schuldhulp te belanden door de coronacrisis. Een op de vijf huishoudens in Nederland heeft risicovolle schulden, problematische schulden of zit in een schuldhulpverleningstraject 1. Het gaat vaak om mensen die eerder geen schulden hadden. Het kabinet heeft aangegeven mensen met problematische schulden te ondersteunen en trekt hiervoor extra middelen uit. Welke gevolgen dit heeft voor de gemeentelijke uitvoering is nog niet te overzien, maar er wordt rekening mee gehouden.

In het kader van de harmonisatie geldt dit beleidsplan voor de gemeenten Purmerend en Beemster.

1. Achtergrond en ontwikkelingen

1.1 Achtergrond

Loket

In onze gemeente is het ‘Loket Schulddienstverlening’ onderdeel van de gemeentelijke organisatie. Vanaf 2008 is dit loket in Purmerend te vinden en vanaf 2013 werkt het loket ook voor Beemster. Wij hebben al jaren een stevige integrale aanpak en kijken daarbij niet alleen naar de financiële problemen maar ook naar problemen rondom wonen, gezondheid, verslaving en de gezinssituatie.

Concrete voorstellen vanuit het Armoedebeleid

Voor het Armoedebeleid van Purmerend is in 2016 een actieve aanpak voorgesteld om meer aan te sluiten bij de realiteit van mensen. ‘De insteek was een andere manier van werken, een andere mindset ; niet meer recht op, maar maatwerk naar behoefte. Actiever, eenvoudiger en dichtbij. Niet alleen gericht op het nu, maar met name op de lange termijn 2 ’ .

Er staan in de notitie concrete voorstellen die grotendeels zijn gerealiseerd. De volgende voorstellen hadden betrekking op schuldhulpverlening:

- •

Opnieuw kijken naar bemensing van loketten → mensen op de juiste plek.

- •

Extra preventiemedewerker → intensiveren preventie, regie op samenwerking.

- •

Inzet van budgetbeheer+ voor een brede doelgroep → terugdringen (externe) beschermingsbewindvoering.

- •

In 2016 en 2017 alternatieve manieren zoeken om meer kinderen in armoede te

- •

bereiken → meer aansluiting zoeken bij vindplaatsen.

Voorstellen die zijn gerealiseerd:

- •

Extra preventiemedewerker → intensiveren preventie, regie op samenwerking

-

De preventiemedewerkers zijn ingezet in het voorveld. Ze zijn goed bekend bij de maatschappelijke partners en hebben afspraken gemaakt met partijen, zoals woningcorporaties (vroeg eropaf) waardoor ze in individuele situaties sneller kunnen handelen. Juist omdat zij meer actief zijn in het voorveld kunnen ze vroegtijdig schakelen.

- •

In 2016 en 2017 alternatieve manieren zoeken om meer kinderen in armoede tebereiken → meer aansluiting zoeken bij vindplaatsen

-

In de memo ‘Aanpak armoedebestrijding onder kinderen’ (2017) staan alternatieve manieren om kinderen te bereiken. Kinderen bereiken van uit de minimaregelingen samen met maatschappelijke partners en scholen was onvoldoende. We krijgen input van ouders en inwoners en er zijn diverse projecten gestart voor o.a. laaggeletterden, statushouders etc. Zo ook op het mbo om meer verbinding/contact met jongeren te krijgen. Er zijn spreekochtenden georganiseerd waar een nauwe samenwerking bestaat met schoolmaatschappelijk werk, sociaal raadslieden Clup Welzijn en de budgetcoach vanuit de opleiding reeds actief is.

Werk in uitvoering:

- •

Opnieuw kijken naar bemensing van loketten →mensen op de juiste plek

-

Status: in de uitvoering is gekeken of er meer naar de voorkant geschoven moest worden om meer in te zetten op preventie. Eventueel meer huisbezoeken vanuit preventie en bekijken wie daarvoor geschikt is maar ook de aanpak in het kader van de crisismeldingen, ontruimingen en afsluitingen die worden gemeld.

-

De integrale uitvoering binnen het loket moet worden bekeken.

- •

Inzet van budgetbeheer+ voor een brede doelgroep → terugdringen beschermingsbewindvoering

-

Budgetbeheer+ (interventie budgetcoach) is als pilot gestart in 2016 voor mensen zonder actuele schulden maar met een budgetteringsprobleem. Dit is inmiddels een structurele interventie in onze gemeente. Het is ontstaan met als doel de verwijzingen naar beschermingsbewindvoering terug te dringen d.m.v. preventieve coaching en de zelfredzaamheid van de burgers te vergroten om toekomstige financiële problemen te voorkomen. In de praktijk is gebleken dat er veel verwijzingen werden gedaan vanuit het netwerk met hulpverlening als ondersteuning, maar dat er niet altijd bewind nodig was. Door deze interventie is gebleken dat budgetbeheer+ voor de meeste burgers voldoende was om hun financiën op orde te krijgen en hun zelfredzaamheid te vergroten. Wij zagen hierdoor een kleine daling ontstaan van verwijzingen naar bewind. Er kon door de inzet budgetbeheer+ eerst ingezet worden naar preventief budgetbeheer of naar een budgetcoach. De insteek was om vanuit budgetcoaching de uitstroom vanuit het bewind op te pakken. Helaas is dit niet tot stand gekomen. In de praktijk is gebleken dat de behoefte breder was dan alleen het richten op ‘uitstroom’. Hier willen wij verder op ingaan en bekijken wat voor bewind voor de uitstroom nodig en mogelijk is.

In de notitie ‘Voortgang Armoedebeleid Purmerend’ (2017) is te lezen welke ontwikkelingen er zijn geweest. De laatste jaren hebben wij gezien dat de armoedeproblematiek verandert. Armoede staat nooit op zich en raakt mensen, met name kinderen, in hun dagelijks leven. De vraagstukken waar wij ondersteuning aan geven, komen vanuit de maatschappij. Hier spelen wij op in omdat ‘buiten’ voor ons leidend is. In de evaluatie minimaregelingen 2019 is te lezen dat armoede moeilijk in kaart te brengen is.

Wij hebben toch vanuit de voorstellen succesvolle interventies en projecten opgezet, maar wij zijn er nog niet. Er is een basis gelegd voor de doorontwikkeling van de schuldhulpverlening en voor een nieuw beleidsplan voor de komende jaren. We vinden dit nodig omdat de ontwikkelingen in het sociaal domein na de decentralisaties (2015) in een stroomversnelling zijn geraakt. Wij willen als gemeente inspelen op de landelijke maar ook op lokale ontwikkelingen. Er zijn inmiddels veel nieuwe wetenschappelijke inzichten, onder andere in de gedragswetenschappen, over de gevolgen van stress door financiële problematiek voor de zelfredzaamheid van mensen.

Ons vertrekpunt is er altijd op gericht om ‘meedoen’ mogelijk te maken. Dit betekent dat wij goed kijken naar de omstandigheden en wat hierbij past. Met dit nieuwe beleid, specifiek voor schuldhulpverlening, willen wij de realiteit onder ogen zien. Wij hebben aandacht voor doelgroepen waarvan wij zien dat ze baat hebben bij preventieve ondersteuning en voor mensen die minder zelfredzaam zijn en ondersteuning nodig hebben.

Wij kijken kritisch naar ons huidige loket, onze dienstverlening en integrale benadering om aan te sluiten op de leefwereld van onze inwoners.

Wettelijk kader

Omdat de Wet gemeentelijke schuldhulpverlening een kaderwet betreft en daardoor veel beleidsvrijheid biedt, is het noodzakelijk om de samenhang met andere wetten mee te nemen bij het ontwikkelen van nieuw beleid.

In dit plan gaan wij verder in op de schuldhulpverlening. We ontkomen er niet aan dat er vaak sprake zal zijn van overlap met het armoebeleid. Het huidige Armoedebeleid wordt in 2021 geactualiseerd rekening houdende met de corona gevolgen en de aankomende fusie.

1.2 Ontwikkelingen

1.2.1. Landelijke ontwikkelingen

Het ministerie van Sociale Zaken en Werkgelegenheid (SZW) is een viertal wetgevingstrajecten gestart ter ondersteuning van het voorkomen en oplossen van de schuldenproblematiek. De wijzigingen worden vanaf 2021 ingevoerd.

- 1.

Wijziging Wet gemeentelijke schuldhulpverlening (Wgs)

Resultaat: door de grondslag voor gegevensuitwisseling voor het besluit over de toegang tot schuldhulpverlening en het plan van aanpak worden de wacht- en doorlooptijden versneld.

- •

De wijziging faciliteert gegevensuitwisseling tussen schuldhulpverleners en schuldeisers om schulden vroeg te signaleren

- °

Vroegsignalering is een wettelijke taak.

- °

Gegevens die uitgewisseld mogen worden met als doel vroegsignalering, zijn opgenomen in een AMVB.

- °

Na ontvangst van een vroeg signaal moet het college binnen 4 weken uit eigen beweging schuldhulpverlening aanbieden.

- °

- •

- 2.

De Wet vereenvoudiging beslagvrije voet (Wvbvv)

Resultaat: correcte vaststelling, eenvoudige berekening, transparant voor schuldeisers en inwoners.

- •

Door vereenvoudigde en gestandaardiseerde rekenregels te gebruiken is er een eenduidige manier van berekenen voor beslagleggers.

- •

Niet meer aanleveren van gegevens voor de berekening maar automatisch ophalen uit de polis-administratie van het UWV (loongegevens) en de Basisregistratie Personen (persoonsgegevens).

- •

Verplichte beslagvolgorde met coördinerend deurwaarder.

- •

- 3.

De Wet Stroomlijning keten voor derdenbeslag voor het verbreden van het beslagregister (VBR)

Resultaat: voorkomen van meerdere beslagleggingen en verrekeningen met een te laag vastgestelde beslagvrije voet. Geen extra incassokosten door inzicht in de afloscapaciteit.

- •

Verbetering van gegevensuitwisseling tussen beslagleggende partijen in geval van samenloop van derdenbeslagen en verrekeningen.

- •

Beslagregister waarin gerechtsdeurwaarders en overheidsinstanties hun incasso-acties bekend maken.

- •

Beslagregister verstrekt informatie over coördinerend deurwaarder en hoogte van de vastgestelde beslagvrije voet.

- •

Beslagregister krijgt de vorm van een ‘routeervoorziening’ (virtueel register, vergelijkbaar met Suwinet).

- •

- 4.

De wet Adviesrecht gemeenten bij Schuldenbewind (WAGS)

Resultaat: gemeenten kunnen rechters adviseren over de vraag of iemand met problematische schulden hulp moet krijgen van een beschermingsbewindvoerder (adviesrecht bij aanvraag schuldenbewind).

- •

Adviesrecht stelt gemeenten beter in staat om de regierol bij schuldhulpverlening te vervullen.

- •

Via het adviesrecht komt een groter deel van de inwoners, die overwegen schuldenbewind aan te vragen, bij de gemeente in beeld.

- •

Door deze wetswijzigingen komen nieuwe en een aantal veranderende taken op de gemeenten af. Met als doel gemeenten te helpen zodat het gemakkelijker is om inwoners met schulden sneller te ondersteunen. Deze taken hebben impact op het beleid van de gemeente dat zij in het kader van deze wetgeving voert. Een aantal van deze taken richt zich meer op het uitvoerend proces, en er is ook een aantal thema’s waarop van de gemeente wordt gevraagd (nieuw) beleid te ontwikkelen. Voor beide onderdelen geldt dat ze een plaats moeten krijgen in het beleidsplan waar de aanpak van schuldenproblematiek wordt beschreven.

Verder is het kabinet voornemens een waarborgfonds op te zetten om problematische schulden van mensen sneller af te wikkelen. Met dit fonds is het gemakkelijker om saneringskredieten in te zetten waarmee de schuldeisers in één keer gedeeltelijk kunnen worden betaald tegen finale kwijting van de restschuld. De uitwerking vindt in overleg met de betrokken partijen, waaronder de NVVK, kredietbanken en Schuldhulpmaatje plaats3.

Actieplan Brede schuldenaanpak

Schuldenproblematiek en armoedebeleid zijn belangrijke speerpunten van het kabinet en gemeenten. Daarom is in februari 2018 het startsein gegeven voor het samenwerkingsverband Brede schuldenaanpak. In het Actieplan Brede Schuldenaanpak4 staan diverse maatregelen die bijdragen aan het verminderen van de schuldenproblematiek en het armoedebeleid. Dit actieplan is opgesteld in samenwerking met gemeenten en diverse partijen, zoals Bureau Kredietregistratie (BKR) en Centraal Justitieel Incassobureau (CJIB). Onder deze paraplu valt ook het Interbestuurlijk Programma (IBP)5 waarin staat beschreven hoe gemeenten, het Rijk en andere organisaties samen optrekken in het voorkomen en oplossen van problematische schulden.

In het Actieplan staan tientallen maatregelen en wetstrajecten die het kabinet wil nemen in de periode 2018-2021. De maatregelen bestaan uit verschillende actielijnen6:

- »

Actielijn 1. Preventie en vroegsignalering

- •

Inzetten op preventie en vroegsignalering.

- •

Inzetten op een meer dienstverlenende organisatie.

- •

Meer rekening houden met het ‘doen-vermogen’ van mensen.

- •

- »

Actielijn 2. Ontzorgen en ondersteunen

- •

Inzet voor mensen met problemen op meer leefgebieden.

- •

Vernieuwende schuldenaanpak en verbeterd schuldhulpverleningstraject.

- •

Werken aan verdere professionalisering.

- •

Rekening houden met de complexiteit van inkomensvoorzieningen.

- •

- »

Actielijn 3. Zorgvuldige en maatschappelijk verantwoorde incasso

- •

Bestaansminimum beter beschermen.

- •

Verbeteren van de samenwerking tussen schuldeisers

- •

Aandacht voor functioneren incassobranche

- •

Het rijk stelt gemeenten gedurende de jaren 2018 – 2021 extra middelen beschikbaar om hun aanpak van schuldenproblematiek te intensiveren. De laatste stand van zaken over deze maatregelen is terug te vinden in bijlage 2, Stand van zaken, actieplan brede schuldenaanpak, juni 2020.

Nieuwe Wet inburgering: financieel ontzorgen

Gemeenten krijgen met de komst van de nieuwe inburgeringswet de opdracht om statushouders, die in hun gemeente komen wonen, enige tijd financieel te ondersteunen om te voorkomen dat zij in financiële problemen raken (streefdatum 1 januari 2022).

Coronacrisis

Door de uitbraak van het coronavirus en de gevolgen voor onder andere de werkgelegenheid kunnen mensen acuut in ernstige financiële problemen terechtkomen, zodat zij hun rekeningen niet meer kunnen betalen. Het is ook in die gevallen belangrijk dat mensen in geval van (dreigende) ernstige financiële problemen tijdig het gesprek aangaan met hun schuldeisers, dan wel tijdig hulp zoeken. Het kabinet doet er alles aan om de financiële gevolgen te beperken, maar alsnog krijgen steeds meer bedrijven en burgers betalingsproblemen of worden bestaande problemen groter.

1.2.2. Lokale ontwikkelingen

Door onze aanpak vroegsignalering hebben wij de afgelopen jaren meer inwoners in beeld gekregen. De steeds intensievere samenwerking/verbinding met onze netwerkpartners heeft hieraan bijgedragen. Er zijn kortere lijnen ontstaan waardoor wij op casuïstiek niveau sneller schakelen en meer maatwerk leveren met een succesvol resultaat, het voorkomen van problematische schulden.

Onze praktijk

Veel netwerkpartners lopen tegen de regelgeving, de bescherming van persoonsgegevens (AVG), aan. We zien dat dit nog te veel leidend is in de hulpverlening. Voor zover mogelijk blijven wij investeren in een goede samenwerking met onze partners om tot werkafspraken te komen. Met diverse netwerkpartners hebben wij reeds samenwerkingsconvenanten afgesloten om de gegevensuitwisseling te kunnen waarborgen.

Verder zien wij dat steeds meer werkende mensen maar beperkte of zeer wisselende inkomsten overhouden, bijvoorbeeld omdat ze als zelfstandige werken of flexibele arbeidscontracten hebben. Wat ze maandelijks verdienen, is niet altijd voldoende om van rond te komen. Soms zitten zij tijdelijk zonder inkomsten. Ondanks het feit dat deze mensen werken, zijn ze financieel kwetsbaar omdat zij geen aanspraak kunnen maken op de vangnetregelingen. Deze groep weet de ondersteunende maatregelen en voorzieningen van de gemeente nog onvoldoende te bereiken.

‘Stille’ armoede. Het is vaak niet zichtbaar dat mensen hun huur niet meer kunnen betalen of kinderen zonder ontbijt de deur uitgaan. Hierover zijn geen cijfers bekend. De schaamte over dit onderwerp kan groot zijn, vooral onder zzp’ers of mensen met een koopwoning. Zij zijn vaak uitgesloten van regelingen en zoeken niet snel hulp.

Er is vaak sprake van multi-problematiek en niet enkel een geldprobleem. Eenzaamheid en sociale uitsluiting zijn eventuele gevolgen. De problematiek van mensen wordt complexer. Hier zijn vaak veel partijen bij betrokken.

Beschermingsbewindvoering is een groeiend beroep. Veel kwetsbare mensen hebben er baat bij wanneer het juist wordt ingezet. Helaas is dat laatste niet altijd het geval en staan mensen vaak onnodig lang onder beschermingsbewind. Soms is de nazorg te beperkt waardoor men terugvalt. Het geld voor de kosten van beschermingsbewind komt uit de bijzondere bijstand.

Groepen waar we steeds meer hulpvragen (ook door de coronacrisis) zien ontstaan, zijn jongeren, ouderen, mensen die terugvallen in schulden (recidive) en zorgmijders.

Vanuit het veld (onze netwerkpartners) krijgen wij duidelijke signalen, zoals:

- •

Regelgeving waardoor hulpverlening stagneert.

- •

Multidisciplinaire inzet van verschillende instanties is noodzakelijk (de zwaardere casussen blijven langer liggen).

- •

Multi-problematiek resulteert in eenzaamheid en sociale uitsluiting.

- •

Inzetten van vroegsignalering helpt.

- •

Betere samenwerking met beschermingsbewindvoerders en nazorg zijn gewenst.

- •

Mensen met een koopwoning en schulden vragen een andere aanpak.

- •

Zieke ouderen zonder netwerk krijgen steeds meer problemen.

- •

Ondernemers zijn onvoldoende bekend met de regelingen.

- •

Een aanbod voor statushouders is gewenst.

- •

Zoveel mogelijk proberen te digitaliseren.

- •

Aansluiten op landelijke ontwikkelingen (waaronder campagnes, pilots).

- •

Hoe doorbreek je schaamte en stille armoede?

Onze ketenpartners hebben aangegeven graag mee te denken met het doorontwikkelen van een preventief aanbod.

2. Schuldhulpverlening in Purmerend en Beemster

2.1 Visie, doelstelling en uitgangspunten

De aanpak van de schuldhulpverlening in Purmerend en Beemster is gericht op een integrale manier van werken, kijkend naar de huidige situatie van de inwoners en hierop aansluiten met onze dienstverlening. Schulden veroorzaken stress, onzekerheid en belemmeren adequaat denken en handelen. Wij vinden het belangrijk om het ontstaan van (problematische) schulden zo vroeg mogelijk te signaleren en te voorkomen en nazorg te bieden opdat inwoners niet opnieuw met schulden te maken krijgen.

Doelstelling

Met onze dienstverlening willen wij ervoor zorgen dat zoveel mogelijk inwoners schuldenvrij blijven, daarom zetten wij in op preventie en vroegsignalering. Deze inzet is succesvol gebleken en willen wij verder ontwikkelen omdat er veel resultaat te halen is met deze aanpak. Mensen moeten meedoen, zelfredzaam zijn en uitval in de samenleving moet voorkomen worden. Wanneer er sprake is van een schuldensituatie is het nodig dit zo spoedig mogelijk te stabiliseren. Hiervoor bieden wij ondersteuning op maat.

Onze uitgangspunten voor het nieuwe beleid zijn gericht op:

- »

preventie en vroegsignalering

Preventie en vroegsignalering gaan over bewustwording en voorkomen dat mensen schulden aangaan. Wij werken van buiten naar binnen om de financiële zelfredzaamheid te bevorderen.

Vroegsignalering wordt een vast onderdeel van ons beleid. Dat betekent dat wij mensen met schulden actief benaderen na invoering van de wetswijziging wet gemeentelijke schuldhulpverlening.

- »

schuldhulpverlening laagdrempelig en toegankelijk voor iedereen

We bieden toegang aan iedereen met dreigende schulden en gezinnen met minderjarige kinderen hebben onze aandacht. Doordat in het Besluit gemeentelijke schuldhulpverlening (Bgs) wordt geregeld dat de schuldhulpverlener o.a. intern binnen de gemeente informatie kan opvragen over de hulpverlening die de inwoner reeds ontvangt kan integraal worden samengewerkt (Participatiewet, Wmo 2015 en/of de Jeugdwet) hierdoor kunnen wij aandacht besteden aan gezinnen met inwonende minderjarige kinderen vanuit de verschillende aandachtgebieden en samenwerken aan een integrale aanpak van de problemen.

Uitsluitingsgronden (artikel 3 lid 2 en 3 Wgs)

De Wgs noemt twee overwegingen om schuldhulpverlening te weigeren, namelijk in geval een persoon al eerder gebruik heeft gemaakt van schuldhulpverlening (recidive) en in geval een persoon fraude heeft gepleegd die financiële benadeling van een bestuursorgaan tot gevolg heeft en die persoon in verband daarmee onherroepelijk strafrechtelijk is veroordeeld of een onherroepelijke bestuurlijke sanctie, die beoogt leed toe te voegen, is opgelegd. De nadere uitwerking van deze uitsluitingsgronden worden vastgelegd in aanvullende beleidsegels.

- »

integrale schuldhulpverlening

Wij maken optimaal gebruik van de instrumenten van ketenpartners en hulpverleners en sluiten aan bij de leefwereld van de inwoner, diens mogelijkheden en omstandigheden. Dit betekent ook dat wij na het afronden van een schuldhulpverleningstraject goede nazorg bieden.

2.2 Wie is onze doelgroep?

2.2.1 Centraal Bureau voor de Statistiek

Het Centraal Bureau voor de Statistiek (CBS) heeft de omvang, achtergrondkenmerken en ontwikkelingen van de schuldenproblematiek van Nederlandse huishoudens in de periode 2015 tot 1 januari 2018 onderzocht.

Enkele achtergrondkenmerken bij het hebben van geregistreerde problematische schulden7:

- •

Problematische schulden komen relatief vaker voor in de leeftijdsgroep van 25 tot 65 jaar, personen met een niet‐westerse migratieachtergrond, laagopgeleiden en huishoudens met kinderen.

- •

Er is een duidelijke samenhang in het hebben van problematische schulden en een zwakkere economische positie. Huishoudens met geregistreerde problematische schulden hebben vaker een laag inkomen of een uitkering (met name bijstand).

- •

De belangrijkste inkomstenbron van personen in huishoudens met geregistreerde problematische schulden is relatief vaker met een inkomen uit een eigen onderneming dan bij huishoudens zonder probleemschulden.

- •

Huishoudens met probleemschulden hebben relatief vaker te maken met geestelijke gezondheidszorg en jeugdzorg.

- •

Verlies van een baan en vervolgens in de bijstand komen, verdacht worden van een misdrijf, stoppen met onderwijs volgen zonder een startkwalificatie te halen en life-events (uit elkaar gaan, partner verliezen, geboorte van een kind, overgang van werk naar WW/bijstand, overgang van werk naar ziektewet of AO‐uitkering, ontslag met toestemming UWV, geregistreerd als verdachte van misdrijf, haltwaardige overtreding begaan, slachtofferhulp aangeboden krijgen, toename van zorgkosten, afname van gestandaardiseerd besteedbaar huishoudinkomen, voortijdig schoolverlaten) zijn situaties met een relatief grote kans op ontstaan van geregistreerde problematische schulden.

Peildatum CBS 1 januari 2018 8

|

Purmerend |

Beemster |

|

|

Geregistreerde problematische schulden (huishoudens) |

3150 |

160 |

|

Aantal personen risicogroep |

1520 |

100 |

In Purmerend hebben 3150 en in Beemster 160 huishoudens geregistreerde problematische schulden. Het aantal personen dat tot de risicogroep behoort voor problematische schulden voor Purmerend is 1520 en voor Beemster 100.

Cijfers Loket schulddienstverlening 2019 en eerste halfjaar 2020

|

Preventie |

Loket schulddienstverlening 2019 |

Loket schulddienstverlening 2020 |

|

|

Meldingen* |

954 |

||

|

Aanmeldingen Purmerend |

265 hiervan zijn 197 behandeld als aanvraag→ 43 met advies problematische schuld 29 niet problematische schuld |

131 hiervan zijn 95 behandeld als aanvraag→ 20 met advies problematische schuld 16 niet problematische schuld |

|

|

Aanmeldingen Beemster |

< 10 hiervan zijn < 10 behandeld als aanvraag→ < 10 met advies problematische schuld 0 niet problematische schuld |

De aanmeldingen voor Beemster laten wij buiten beschouwing |

In 2019 hebben 265 aanmeldgesprekken9 plaatsgevonden bij het loket schulddienstverlening, hiervan zijn 197 behandeld als aanvraag waarvan 43 met advies problematische schuld en 29 niet problematisch. Voor Beemster zijn de cijfers als volgt: < 10 aanmeldgesprekken, < 10 behandeld als aanvraag, < 10 met advies problematische schuld en 0 niet problematisch.

In het eerste halfjaar van 2020 hebben in Purmerend 131 aanmeldgesprekken plaatsgevonden, hiervan zijn 95 behandeld als aanvraag waarvan 20 met advies problematische schuld en 16 niet problematisch. De aanmeldingen voor Beemster zijn zo laag dat deze buiten beschouwing worden gelaten.

Preventiecijfers

Het is niet mogelijk om de cijfers vanuit preventie een-op-een te vertalen naar cijfers van meldingen bij ons loket voor een traject schuldhulpverlening. In de toekomst willen wij dit op elkaar afstemmen. Voor Beemster zijn er geen cijfers over preventie omdat deze aanpak hier nog niet tot stand is gekomen. De komende beleidsperiode zal dit bijgehouden worden.

Voor Purmerend hebben wij in 2019, 954* meldingen ontvangen, in 2018 waren dit er 190. De meldingen zijn toegenomen omdat er meerdere partijen zijn aangehaakt bij vroegsignalering. Daarnaast zijn in 2018 en 2019 niet alle cijfers geregistreerd door o.a. de AVG of het is intern niet bijgehouden.

De meeste meldingen in relatie tot type huishouden zijn van alleenstaanden, gezinnen met meerderjarige-en minderjarige kinderen, gehuwden/samenwonenden en eenoudergezinnen (minderjarige kinderen). Organisaties met de meeste meldingen komen bij de zorgverzekeraar, gemeentelijke belastingen, woningcorporaties en energiemaatschappijen vandaan.

Cijfers beschermingsbewindvoering (schuldenbewind)

|

Aantallen schuldenbewind(dossiers) |

|

|

2019 |

2020 (t/m juni) |

|

178 |

175 |

Voor Beemster geldt dat de aantallen voor 2019 en 2020 ongeveer gelijk zijn, het gaat om kleine aantallen < 10.

Daarnaast treft de coronacrisis naast de bekende groepen ook nieuwe groepen. Hier zullen wij op moeten acteren omdat dit andere hulpvragen met zich meebrengt.

Groepen waar wij vanuit preventie meer hulpvragen zien, zijn o.a. zzp’ers, flexibele arbeidskrachten jongeren, ouderen, mensen die terugvallen in schulden. Problematiek bestaat uit mensen met een koopwoning die in de schulden raken, zelfstandig wonende ouderen die beginnend dementerend zijn en vaak geen netwerk hebben en ondernemers die financieel in de knel zijn geraakt en hun boekhouder de financiën (belastingaangifte) niet meer afwikkelt. Vanwege de coronacrisis verwacht de Nederlandse Vereniging voor Schuldhulpverlening, sociaal bankieren en bewindvoering (NVVK) voor 2020 en daarna een stijging van het aantal hulpvragen 10 .

2.2.2 Op welke doelgroepen richten wij ons en waarom?

Gebaseerd op bovenstaande cijfers en de lokale ontwikkelingen krijgen de volgende doelgroepen onze aandacht met preventie en vroegsignalering. Hierbij houden wij rekening met onze begroting en kunnen prioriteiten worden gesteld:

- »

Mensen met wisselende inkomsten, zoals zzp’ers en flexibele arbeidskrachten. Wij zien dat deze groep beperkte of zeer wisselende inkomsten overhoudt. Wat ze maandelijks verdienen is niet altijd voldoende om van rond te komen. Soms zitten zij tijdelijk zelfs zonder inkomsten. Ondanks het feit dat deze mensen werken, zijn ze financieel kwetsbaar omdat zij niet in aanmerking komen voor vangnetregelingen, ook wel ‘werkende armen’ genoemd. Deze groep mensen weet de ondersteunende maatregelen en voorzieningen van de gemeente nog onvoldoende te bereiken.

Wat doen wij al en wat willen wij versterken:

- •

Wij zetten in op budgetcoaching en begeleiding voor zzp’ers, zoals hulp bij administratie, inzet van Over Rood 11 . Voor zelfstandigen bestond veel onduidelijkheid over de toegang tot de gemeentelijke schuldhulpverlening. Bij problemen kan de zelfstandige een aanvraag doen voor bijstand op grond van het Besluit bijstandsverlening zelfstandigen (Bbz 2004). Met de wijziging van de Wgs per 1 januari 2021 is de toegang tot schuldhulpverlening ook voor zzp’ers van toepassing. Aangezien schuldhulpverlening aan zelfstandigen specialistische kennis vereist, zullen enkele medewerkers hiervoor worden bijgeschoold. Verder heeft de gemeente Purmerend een vacature uitstaan voor een adviseur voor zelfstandig ondernemers. Deze adviseur heeft zicht op de regelingen voor zelfstandig ondernemers, kent de diverse loketten en weet wat de zelfstandig ondernemer nodig heeft en begeleidt deze in het traject. Voor een deel kunnen hiermee mogelijk al schulden worden voorkomen. Voor deze doelgroep wordt er gekeken naar passende ondersteuning bij problematische schulden.

- •

Wij willen meer in contact komen met werkgevers. Werkgevers krijgen pas laat zicht op de geldproblemen van hun personeel. Dit blijkt uit het Nibud-rapport ‘Personeel met schulden‘ (2017). En wij willen werkgevers meer op de hoogte stellen van ons preventieve aanbod.

- •

- »

Jongeren

Naarmate jongeren ouder worden, komen ze vaker geld te kort. 37% van de mbo’ers van 18 jaar en ouder heeft momenteel een schuld. Een op de vier heeft betalingsachterstanden 12 .

Het Nibud merkt dat de overgang van thuiswonend naar zelfstandig wonen voor veel jongeren lastig is. Uit Nibud-onderzoeken blijkt een groot verschil in de schuldensituatie van thuiswonende en uitwonende studenten. Uitwonende studenten hebben vaker een schuld en gemiddeld een hogere schuld. Schulden belemmeren jongeren vaak om een toekomst op te bouwen. Ze zijn meer bezig met aflossen dan met de toekomst. Schulden leveren ook bij deze groep stress op. Uit ervaringen van mbo-docenten blijkt dat studenten met schulden vaker afwezig zijn, moe zijn door veel werken, weinig aandacht aan school besteden, hun studiekosten moeilijk kunnen betalen of zelfs stoppen met school.

Factoren die een rol spelen bij het ontstaan van schulden:

- •

gebeurtenissen of veranderingen in de levensfase, zoals op zichzelf wonen.

- •

de psychosociale situatie: o.a. verslavingen, gebrek aan weerbaarheid en compensatiegedrag

- •

verstandelijke beperkingen: vaardigheden en capaciteiten

- •

financiële opvoeding

- •

mogelijkheden om schulden te maken

- •

budgettaire redenen: inkomensterugval of uitgavenstijging, vaak gecombineerd met minder controle op de financiële situatie

- •

-

Wat doen wij al en wat willen wij versterken:

- •

Onderwijsagenda

Wij sluiten aan op de ‘Onderwijsagenda 13’ voor de doorgaande leerlijnen (pijler gezondheid).

- •

Wij bieden jongeren preventief een ‘lesaanbod op maat’. Dit geldt voor het basis-voortgezet en middelbaar onderwijs. Wij hebben de afgelopen jaren geleerd dat het belangrijk is naar de jongeren te luisteren en te kijken welke thema’s hen aanspreekt. Het Nibud wil kinderen en jongeren leren omgaan met geld, zodat zij later financieel zelfredzaam zijn. Hiervoor zijn leerdoelen opgesteld die aangeven wat kinderen van verschillende leeftijden zouden moeten kennen en kunnen. Wij willen in de uitvoering aansluiten op deze leerdoelen 14. Samenvattend hebben de leerdoelen betrekking op inkomsten verwerven, geldzaken organiseren, voorbereid zijn op (on)voorziene gebeurtenissen, verantwoord geld besteden. De leerdoelen zijn voor verschillende leeftijden en sluiten op elkaar aan en hebben een doorgaande leerlijn.

- •

Basisscholen

Met scholen en leerlingen wordt nader onderzocht wat de wensen en behoeften zijn en wat wenselijk is voor de aanpak zodat wij een ‘lesaanbod op maat’ kunnen bieden.

- •

Voortgezet onderwijs/ MBO-aanbod

Voor leerlingen in het middelbaar onderwijs is er een financieel spreekuur met de budgetcoach en Sociaal raadslieden. Interventies voor deze doelgroep: peer-educator, vloggers, rapmuziek. En thema’s die aansluiten: wat verandert er als je 18 bent, boetes, studiefinanciering, mobiele telefonie en incasso trajecten. Verder zetten wij in op voorlichting voor deze doelgroep (risico jongeren op het praktijkonderwijs, speciaal onderwijs en het Vmbo).

- •

Schoolgaande kinderen kosten geld

Wij willen meer inzetten op voorlichting voor ouders. Een computer, de ouderbijdrage, schoolreis, noem maar op. Onderwijs brengt kosten met zich mee en vaak zijn ouders zich hier onvoldoende van bewust. Door (laagdrempelige) voorlichting willen wij ouders adviseren geld opzij te zetten. Dit doen wij samen met het onderwijs.

- •

- »

Huishoudens met minderjarige kinderen

Kinderen hebben geen invloed op de (financiële) situatie van hun ouders en mogen daarvan ook niet de dupe worden. In artikel 2 van de Wet gemeentelijke schuldhulpverlening staat dat de gemeenteraad moet aangeven hoe schuldhulpverlening aan gezinnen met minderjarige kinderen wordt vormgegeven.

Wat doen wij al en wat willen wij versterken:

- •

voorrang bij wachttijden

- •

voorrang bij binnengekomen signalen

- •

extra aandacht voor vroegsignalering

- •

financiële educatie

- •

meer aandacht voor schuldenproblematiek in het Jongerenloket (voor het gezin en de aanbieders in het voorveld)

- •

- »

Statushouders

Statushouders verkeren vaak in een kwetsbare financiële positie. De oorzaak van hun schulden is vaak een combinatie van o.a.: omgevingsfactoren, bewust en onbewust gedrag, laaggeletterdheid. Daarnaast vragen statushouders te laat zorg-, huur- en/of kinderopvangtoeslag aan en/of ze geven wijzigingen niet (tijdig) door aan de belastingdienst, waardoor ze toeslagen moeten terugbetalen. Statushouders met een uitkering hebben recht op diverse vormen van inkomensondersteuning. Dat maakt hun financiële situatie complexer dan die van iemand met een modaal inkomen uit arbeid.

Niet beheersen van de Nederlandse taal en gebrek aan digitale vaardigheden vormen een belemmering om zich een weg te banen in het – grotendeels digitaal georganiseerde – financiële systeem.

Wat doen wij al en wat willen wij versterken:

- •

Project Euro wijzer: budgetcoaching en de training ‘leren omgaan met geld’ voor statushouders. Hiermee begeleiden we statushouders naar financiële zelfredzaamheid. Dit is in lijn met de nieuwe wet voor inburgering waar gemeenten de eerste zes maanden na huisvesting de uitkering van de vluchteling, de huur, de premie voor de zorgverzekering en de energielasten betalen.

- •

- »

Laaggeletterden

Mensen die laaggeletterd zijn, hebben moeite met lezen en schrijven en/of rekenen en met het omgaan met de computer of smartphone. Begrijpen van informatie en grip krijgen en hebben op geldzaken is daardoor lastig. Schuldhulpverleners hebben regelmatig te maken met mensen die laaggeletterd zijn. Omdat laaggeletterden vaardigheden missen om hun budget te beheren, komen ze vaker dan anderen in de schuldhulpverlening terecht.

Wat doen wij al en wat willen wij versterken:

- •

Inzetten op duidelijke communicatie – gebruik maken van de toolkit 15

- •

- »

Ouderen

Als gevolg van de coronacrisis zijn ouderen kwetsbaar. Omdat zij minder goed mee kunnen komen in de digitale wereld en vaak hulp nodig hebben bij hun financiële administratie.

Wat doen wij al en wat willen wij versterken:

- •

Wij bieden nu financiële educatie voor volwassenen. Dit zijn jaarlijks 4 trainingen voor de inwoners: ‘leren omgaan met geld’.

- •

Deze groep nemen we mee in onze aanpak voor vroegsignalering.

- •

- »

Recidivisten en zorgmijders

Deze groep zien wij vanuit vroegsignalering groeien. Wij zien drie soorten van recidive:

- 1.

Recidivisten die alsnog ondersteuning nodig hebben en zich melden. Hier kijken wij naar wat nodig is en monitoren het vervolg.

- 2.

Recidivisten die geen ondersteuning willen (zorgmijders). Op het moment dat de situatie als zorgelijk beschouwd wordt melden wij dit bij team Bemoeizorg.

Zorgelijke signalen: schulden nemen alleen maar toe, kinderen in het spel, woning ziet er slecht uit/vervuild/potdicht, er is sprake van een verstandelijke beperking.

Signalen kunnen via sociaal raadslieden en het wijkteam worden neergelegd bij team bemoeizorg.

- 3.

Recidivisten die ondersteuning aanvaarden, maar toch ook weer niet kijken wij per casus wat nodig is.

- 1.

-

Wat doen wij al en wat willen wij versterken:

- •

Wij willen voor deze groep een structurele aanpak gaan bieden. Dit doen wij samen met onze ketenpartners: GGD, bemoeizorg en het wijkteam.

- •

3. Beleid in uitvoering

3.1 Algemeen

Onze aanpak is gericht op de verbinding tussen beleid en uitvoering. Integraal en vanuit het perspectief van de burger. Wij willen graag samen met de burger komen tot een duurzame oplossing. Dit kunnen wij als gemeente niet alleen. We hebben onze samenwerkingspartners nodig om een eenduidige en effectieve aanpak van schulden te ontwikkelen. Dit vraagt om intensivering van de huidige (samenwerkings-)verbanden zowel intern als extern en het vraagt om inzet en betrokkenheid van iedereen door delen van signalen en werken aan een gezamenlijke aanpak.

3.2 Preventie en vroegsignalering

Preventie is een belangrijk element voor de gemeente. Met preventieve maatregelen en activiteiten, gericht op financieel vaardig worden en blijven van inwoners, proberen we schuldenproblematiek te voorkomen. Hierbij besteden wij speciale aandacht aan jongeren in het basis-, vo- en mbo-onderwijs, statushouders, huishoudens met minderjarige kinderen, mensen met wisselende inkomsten, ouderen, recidivisten, zorgmijders en laaggeletterden.

Wij leren onze medewerkers mensen te herkennen met een licht verstandelijke beperking en laaggeletterdheid. Wij bieden o.a. cursussen aan onze inwoners hoe ze geld kunnen besparen. Wij zijn te vinden op diverse plaatsen om inwoners te ondersteunen zodat deze zoveel mogelijk economisch onafhankelijk blijven of worden.

(Zie inzet op doelgroepen hoofdstuk 2.2).

Vroegsignalering

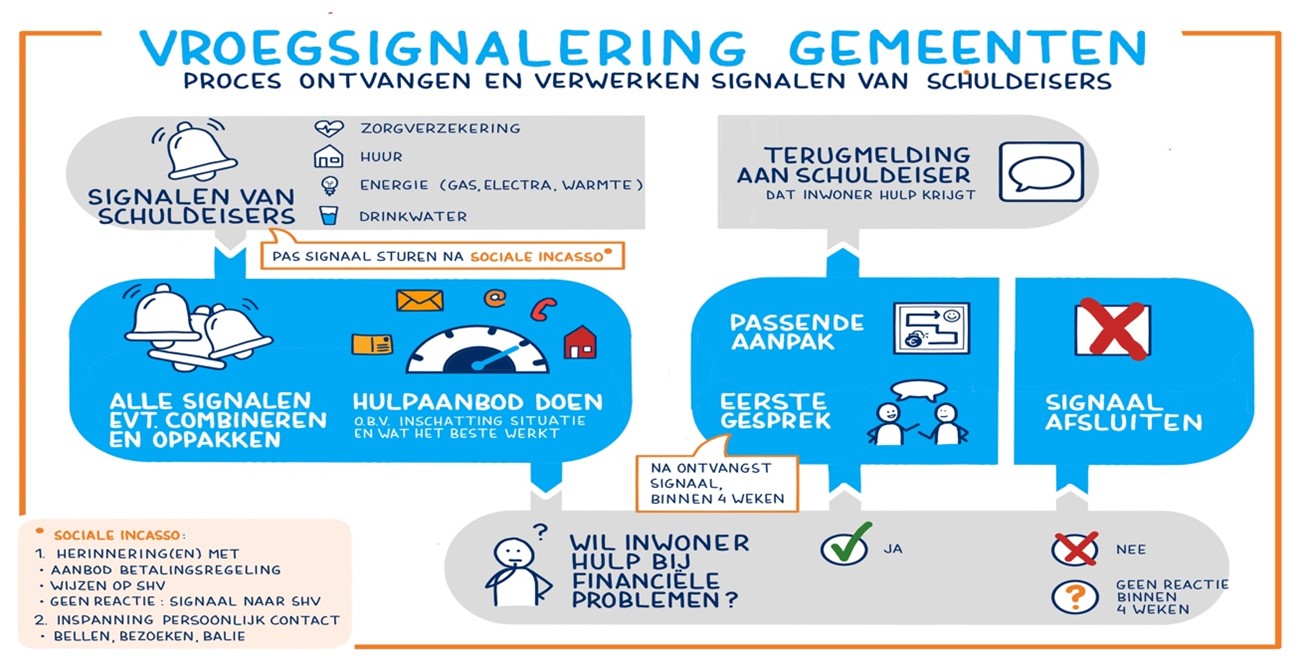

We brengen in een zo vroeg mogelijk stadium financiële problemen van inwoners in beeld (door o.a. afspraken met schuldeisers) om vroegtijdige hulpverlening mogelijk te maken. Wij gaan actief op bezoek bij inwoners met achterstanden in hun zorgpremie, huur, energie- of drinkwaterrekening. Door de gewijzigde wetgeving hebben wij ons proces zo ingericht dat wij opvolging kunnen geven aan het ontvangen en verwerken van signalen van schuldeisers (zie illustratie)

De wetswijziging stelt schuldhulpverleners en schuldeisers, zoals woningcorporaties, zorgverzekeraars en energiebedrijven, in staat om in een vroeg stadium gegevens direct en zonder toestemming van de burger te verzamelen en uit te wisselen. Wij kunnen onze inwoners op basis van deze signalen (huur, drinkwater, zorgverzekering, elektra, gas en warmte) uit eigen beweging sneller hulp aanbieden.

Wat doen wij de komende periode?

In deze beleidsperiode onderzoeken we welke preventieactiviteiten nog meer helpen om schulden te voorkomen en er is aandacht voor nazorg. Ook willen we de voorlichtingen en trainingen voor onze doelgroep verbeteren en uitbreiden naar andere soorten organisaties en werkgevers.

Wij kijken opnieuw naar de bemensing van ons loket en maken meer verbinding met preventie en vroegsignalering. De aanpak vroegsignalering kunnen wij i.v.m. de nieuwe wetgeving uitbreiden, zo bereiken wij meer inwoners met schulden. De verdere uitwerking van vroegsignalering is terug te vinden in aanvullende beleidsregels.

Wij gaan aan de slag met het versterken van de samenwerking met onze partners en voeren de prestatieafspraken met onze woningcorporaties (2021-2025) uit. Samen met onze ketenpartners kijken we naar kansrijke innovatieve projecten.

3.3 Loket Schulddienstverlening

Onze schuldhulpverlening is integraal, laagdrempelig en toegankelijk voor iedereen.

Op dit moment hebben wij geen wachttijden. Wie aanklopt voor schulddienstverlening wordt snel geholpen. Vanuit preventie doen wij er alles aan om te voorkomen dat er geen problematische schuldsituatie ontstaat en mensen niet naar de schuldhulpverlening moeten.

De dienstverlening (inclusief preventie en vroegsignalering) vanuit het loket is als volgt in te delen:

- •

Informatie en advies: de schuldenaar informeren over het voorkomen of zelf oplossen van de schuldsituatie. Hierbij kan gedacht worden aan een adviesgesprek met een schuldhulpverlener, maar ook aan ondersteuning door een van de maatschappelijke organisaties.

- •

Stabilisatie: in balans brengen van inkomsten en uitgaven waardoor een stabiele situatie ontstaat op basis waarvan een regeling om de schulden af te betalen mogelijk is (maatwerkbudget, budgetbeheer, betalingsregeling en budgetcoaching).

- •

Een regeling om schulden gedeeltelijk of volledig af te betalen: budgetbeheer, schuldbemiddeling, schuldsanering.

Ons proces loopt conform de vereniging voor schuldhulpverlening en sociaal bankieren (NVVK).

Wat wij bieden:

- •

Ons aanbod laten aansluiten bij de realiteit van de inwoner.

- •

Om integraal te werken leggen wij de verbinding met aanverwante beleidsterreinen, instanties, vrijwilligersorganisaties.

- •

De invloed van de inwoner op het probleem laten we meetellen. Onze hulp moet leiden tot het blijvend oplossen van schulden.

- •

Goede nazorg na het traject om recidive te voorkomen.

Wij passen onze werkprocessen aan waar nodig. We kijken of we met de Kredietbank een overeenkomst kunnen afsluiten, wij proberen de verwijzing naar beschermingsbewind terug te dringen en gaan op zoek naar alternatieven (bijv. inzet van budgetbeheer+). Beschermingsbewind zetten wij pas in wanneer dit echt noodzakelijk is. Nazorg is een onderdeel van onze dienstverlening (en evt. onderdeel na uitstroom beschermingsbewind).

3.4 Communicatie

Om onze schuldhulpverlening, preventie en vroegsignalering zo goed mogelijk in te zetten, is communicatie een belangrijk instrument. Wij willen communiceren via diverse kanalen. De informatie die wij verstrekken moet duidelijk en vindbaar zijn. Daarnaast willen wij aansluiten bij landelijke campagnes waar de boodschap bij hulpvragen voor mensen met financiële problemen de aandacht heeft en waar schulden en armoede uit de taboesfeer worden gehaald.

Om te beginnen, communiceren we intern het nieuwe beleid via diverse kanalen (gemeentelijke website, via ketenpartners (ketenoverleg), scholen, wijkteams, maatschappelijke partners etc. Extern sluiten wij aan bij o.a. landelijke campagnes.

Samen met team communicatie bekijken wij de mogelijkheden hiertoe.

4. Monitoring, resultaten en kwaliteit

Verschillende onderdelen van dit beleidsplan werken we verder uit in het actieplan en in beleidsregels. De uitvoering van dit plan evalueren wij in 2025. Deze evaluatie geeft input voor een nieuw of aangepast beleidsplan in 2025. In de tussentijd blijven wij in gesprek met onze ketenpartners en vragen wij o.a. de adviesraden om signalen vanuit hun achterban te melden.

De Wgs schrijft voor dat het beleidsplan de gewenste resultaten in de beleidsperiode beschrijft. Er staat niet bij op welk niveau die resultaten betrekking moeten hebben.

De monitoring kan onderstaande onderwerpen bevatten:

- •

gemiddelde wachttijd

- •

aantal crisissituaties en het aantal opgeloste situaties (vanuit preventie)

- •

gemiddelde doorlooptijd op trajecten/instrumenten

- •

succesvol of niet succesvol afronden van een traject

- •

klanttevredenheid

- •

aantal doorverwijzingen naar de Wsnp

- •

doorverwijzing jonge gezinnen

Nieuw managementsysteem Stratech

Wij hebben een nieuw systeem dat wij zo inrichten dat we cijfers bijhouden waar we op kunnen sturen en die iets zeggen. De managementinformatie vanuit preventie stemmen wij af op dit nieuwe systeem.

Borging kwaliteit

Ketenpartners

Wij hebben evaluatiegesprekken met onze ketenpartners, zoals scholen, woningcorporaties, energieleveranciers, vrijwilligersorganisaties, wijkcentra etc.

NVVK

Wij conformeren ons aan de richtlijnen van de NVVK en borgen hiermee de kwaliteit van onze dienstverlening.

Klachten

Als gemeente blijven wij verantwoordelijk voor het behandelen van klachten, deze worden afgehandeld volgens de gemeentelijke klachtenprocedure.

Privacy

Wij zijn als gemeente verplicht om zorgvuldig met de privacy van inwoners om te gaan. Persoonsgegevens worden daarom alleen verzameld en verwerkt conform de geldende privacywetgeving, waaronder de Algemene Verordening Persoonsgegevens (AVG). Voor de verwerking en uitwisseling van persoonsgegevens tussen de gemeente en andere organisaties is het altijd noodzakelijk dat hiervoor een wettelijke grondslag bestaat en een gerechtvaardigd doel. De wijziging van de Wgs voorziet hierin.

5. Financiën

Uitgangspunt van voorliggend beleidsplan is om, voor zover mogelijk, binnen de huidige begroting uitvoering te geven aan het nieuwe beleid.

Voor 2021 en verder wordt naast een toename van werk door extra taken in het kader van o.a. vroegsignalering, een extra toename in aanmeldingen verwacht als gevolg van Corona en als gevolg van een groei in bekendheid van de gemeentelijke dienstverlening op het gebied van schuldhulpverlening. Door deze extra taken in het kader van vroegsignalering kan er door incidentele dekking extra formatie worden vrijgemaakt in het kader van vroegsignalering.

De incidentele middelen 2021 zijn onderdeel van het steun- en herstelpakket voor gemeentelijk schuldenbeleid. Dit zijn extra (incidentele) middelen om gemeenten in staat te stellen om hun inwoners waar nodig van dichtbij te blijven ondersteunen. In de circulaires zijn geen structurele middelen opgenomen voor vroegsignalering als extra taak. De middelen voor 2021 bedragen € 137.876 euro. De begrotingstechnische verwerking van deze middelen vindt plaats bij de eerste tussenrapportage waarin de eerste afweging tussen coronakosten en compensatie aan de raad wordt voorgelegd.

Het voorstel is de extra middelen van het Rijk in te zetten voor 2,0 FTE vroegsignalering met tijdelijke contracten in te vullen zodat na het stoppen van de middelen ook de salariskosten kunnen worden stopgezet. In het nieuwe beleidsplan voor schuldhulpverlening is de structurele uitbreiding van 2,0 fte vroegsignalering als wens opgenomen. Dit zal bij de kadernota 2022 worden ingediend. Indien de structurele wens wordt gehonoreerd kan de tijdelijke formatie worden omgezet in vaste formatie

Voor Purmerend betekent een uitbreiding van de formatie vroegsignalering van 2,00 fte de onderstaande lasten:

Purmerend

|

#Fte |

2021 |

2022 |

2023 |

2024 |

|

2,00 |

€ 158.925 |

€ 163.604 |

€ 168.419 |

€ 173.377 |

Voor Beemster betekent een uitbreiding van de formatie vroegsignalering van 0,22 fte de onderstaande lasten:

Beemster

|

#Fte |

2021 |

2022 |

2023 |

2024 |

|

0,22 |

€ 19.966 |

€ 20.519 |

€ 21.085 |

€ 21.684 |

De kosten zullen aan Beemster worden doorbelast via de Dienstverleningsovereenkomst (DVO).

De incidentele dekking voor 2021 vanuit het Rijk is:

|

Vindplaats |

Soort uitkering |

Gemeente |

Beemster |

Purmerend |

Totaal landelijk |

|

|

Deccirc 2020, § 2.2-2 |

Algemeen |

Gemeentelijk schuldenbeleid 2021 |

7.592 |

137.757 |

30.436.710 |

|

|

Deccirc 2020, § 2.2-2 |

Algemeen |

Bijzondere bijstand 2021 |

2.581 |

47.851 |

10.572.579 |

|

Voor Beemster is er structureel dekking vanuit het Armoedebeleid.

Preventie

De komende jaren wordt doorontwikkeld op preventie voor beide gemeenten. De in te zetten middelen hiervoor worden gekoppeld aan het Actieprogramma 2021-2025, het college stelt deze vast. Wanneer er extra middelen noodzakelijk zijn zal dit worden voorgelegd voor besluitvorming.

Beschermingsbewind

Naast de nieuwe en gewijzigde taken als gevolg van wetgeving, zijn andere ontwikkelingen relevant voor het beleid op schuldhulpverlening. We noemen hier beschermingsbewindvoering omdat hier mogelijk kansen voor kwaliteitsverbetering en kostenreductie liggen (bekostiging vindt plaats uit Bijzondere bijstand). De komende jaren onderzoeken we hoe we de kosten voor beschermingsbewindvoering kunnen beheersen, terugdringen en inwoners eerder uit deze bewindvoering krijgen en weer zelfredzaam laten zijn.

Wat gaan we doen om de kosten voor bewindvoering te beheersen?

- •

Afspraken maken met bewindvoerders; in de praktijk is gebleken dat er veel verwijzingen worden gedaan maar dat er niet altijd bewind nodig was. In overleg met de bewindvoerders willen wij kijken of er in plaats van bewindvoering andere hulpverlening kan worden ingezet.

Corona

Door de coronacrisis neemt het aantal mensen in armoede en met problematische schulden naar verwachting toe. Daarom maakt het kabinet middelen vrij om mensen via gemeenten te kunnen ondersteunen. Daarnaast wordt een waarborgfonds ingericht om mensen met problematische schulden te helpen. Het kabinet reserveert in totaal € 146 miljoen (waarvan

30 miljoen voor het waarborgfonds). Deze middelen zijn onder meer bestemd voor het gemeentelijk schuldenbeleid en de bijzondere bijstand om zo gemeenten de mogelijkheid te geven om mensen van dichtbij te ondersteunen in het geval van armoede en problematische schulden. Deze middelen zullen deels worden ingezet voor de uitvoering van het nieuwe beleid schuldhulpverlening, formatie uitbreiding en plannen preventie. Deze middelen zijn voor 2020 en 2021 en niet structureel.

6. Samenvatting

In dit nieuwe beleidsplan staat waar wij ons de komende periode (2021 – 2025) op richten: een integrale aanpak van de schuldhulpverlening voor de gemeenten Purmerend en Beemster.

Dit beleidsplan beschrijft de kaders ter vaststelling door de raad. De uitwerking van de kaders in een Actieplan schuldhulpverlening 2021 - 2025 wordt door het college in het tweede kwartaal van 2021 vastgesteld en middels een raadsinformatiebrief ter informatie aangeboden aan de gemeenteraad.

Vanuit het armoedebeleid is de basis gelegd voor de verdere ontwikkeling van de schuldhulpverlening en een nieuw beleidsplan voor de komende jaren. We vinden deze ontwikkeling nodig omdat de ontwikkelingen in het sociaal domein na de decentralisaties (2015) in een stroomversnelling zijn geraakt. Ook zijn er nieuwe ontwikkelingen, landelijk maar ook lokaal, waarop wij willen inspelen/ doorontwikkelen. Hierbij houden we rekening met veel nieuwe wetenschappelijke inzichten, onder andere bij gedragswetenschappen over de gevolgen van stress door financiële problematiek voor de zelfredzaamheid van mensen.

In de uitvoering betekent dit:

- •

meer preventie ter voorkoming van (problematische) schulden

- •

inzetten op communicatie (intern en extern)

- •

de samenwerking versterken met onze ketenpartners

- •

kennisdelen met onze partners

- •

trainingen voor de doelgroep

- •

ons huidige loket versterken

- •

innovatieve projecten ontwikkelen om schuldenproblematiek te voorkomen en weg te nemen zodat mensen kunnen meedoen in de samenleving.

Dit betekent een integrale aanpak waarbij onze inwoners centraal staan met een persoonlijke benadering. We houden rekening met de persoonlijke situatie, de mate van zelfredzaamheid en we nemen de tijd voor de cliënt (met aandacht voor gedrag en gedragsverandering).

Wij vinden het belangrijk om aan te sluiten bij de realiteit van onze inwoners en ondersteuning op maat te bieden. Bij het tot stand komen van deze notitie hebben wij onze ketenpartners om input gevraagd en de adviesraden sociaal domein Purmerend en Beemster betrokken. Uiteraard heeft er intern integrale afstemming plaatsgevonden tussen diverse beleidsterreinen in de gemeente.

Vervolg

In het Actieplan maken wij verbinding met de landelijke kaders en ontwikkelingen versus onze (nieuwe) lokale inzichten. Ons streven is bieden van maatwerk en duurzame oplossingen ter voorkoming van problematische schulden.

Ondertekening

Aldus vastgesteld in de openbare vergadering d.d. 9 maart 2021

H.C. Heerschop

voorzitter

M. Timmerman

griffier

Noot

5Programmastart IBP - Samen meer bereiken als één overheid. Rijk, gemeenten, provincies en waterschappen starten met een interbestuurlijk programma en een gezamenlijke agenda, Overhedenoverleg 14 februari 2018.

Noot

7Schuldenproblematiek in beeld Huishoudens met geregistreerde problematische schulden 2015-2018, CBS.

Noot

9Bij deze cijfers kunnen mensen dubbel voorkomen. Zij melden zich bijvoorbeeld aan op een moment dat wij nog niet starten, dit resulteert in een adviesgesprek. Later in het jaar kunnen zij zich opnieuw melden.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl