Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR652133

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR652133/4

Financiële verordening provincie Zuid-Holland 2021

Geldend van 20-04-2023 t/m 04-07-2024

Intitulé

Financiële verordening provincie Zuid-Holland 2021Provinciale staten van Zuid-Holland;

Gelezen het voorstel van gedeputeerde staten van Zuid-Holland van 16 december 2020, PZH-2020-761184113;

Gelet op artikel 216 van de Provinciewet;

Besluiten:

- 1.

In te trekken de Financiële verordening provincie Zuid-Holland 2017

- 2.

Vast te stellen de volgende verordening:

Financiële verordening provincie Zuid-Holland 2021

Hoofdstuk 1 Algemene bepalingen

Artikel 1.1 Begripsbepalingen

In deze verordening en de daarop berustende bepalingen wordt verstaan onder:

- a.

administratie: het systematisch verzamelen, vastleggen, verwerken en verstrekken van informatie die nodig is voor het besturen, functioneren en beheersen van de provinciale organisatie en de verantwoording die daarover moet worden afgelegd;

- b.

ambitie: programma als bedoeld in als bedoeld in artikel 8, tweede lid, van het Besluit begroting en verantwoording provincies en gemeenten.

- c.

Bbv: Besluit begroting en verantwoording provincies en gemeenten;

- d.

beleidsindicator: beleidsindicator als bedoeld in artikel 8, derde lid, onderdeel a, van het Bbv;

- g.

rechtmatigheid: het in overeenstemming zijn van financiële beheershandelingen met wet- en regelgeving.

- e.

fonds: een privaatrechtelijke verbonden partij als bedoeld in artikel 1, eerste lid, onder b, Bbv, die op basis van een door provinciale staten vastgestelde investeringsstrategie met provinciale financiële middelen investeringen doet in bedrijven of projecten om een provinciaal beleidsdoel te realiseren;

- f.

grondbeleid: het beleid dat erop gericht is via de inzet van grondinstrumenten ruimtelijke doelen in provinciale opgaven en gebiedsprocessen te realiseren.

- h.

revolverend fonds: een fonds als bedoeld onder f, dat de door de provincie ter beschikking gestelde financiële middelen zodanig investeert dat deze na verloop van tijd weer geheel of ten dele bij het fonds terug komen, waarmee het fonds de eigen instandhouding bekostigt en nieuwe investeringen doet

Hoofdstuk 2 Begroting en verantwoording

Artikel 2.1 Planning- en controlcyclus

De planning- en controlcyclus bestaat uit:

- a.

de kadernota;

- b.

de begroting;

- c.

tussentijdse rapportages;

- d.

de jaarstukken.

Artikel 2.2 Kadernota

-

1. Provinciale staten stellen uiterlijk in juni in een kadernota een meerjarig perspectief vast met de kaders voor het volgende begrotingsjaar en minimaal de drie daarop volgende jaren.

-

2. De kaders, bedoeld in het eerste lid, betreffen in ieder geval:

- a.

een meerjarenraming op hoofdlijnen van de belangrijkste ontwikkelingen in de baten en lasten en reserves;

- b.

relevante beleidsontwikkelingen;

- c.

een toelichting.

- a.

-

3. Bij de baten en lasten, bedoeld in het tweede lid, onder a, wordt een onderscheid gemaakt tussen incidentele en structurele baten en lasten.

Artikel 2.3 Begroting

-

1. Provinciale staten stellen bij de aanvang van de statenperiode de programma-indeling van de begroting in ambities vast.

-

2. Provinciale staten stellen per ambitie beleidsdoelen vast.

-

3. Gedeputeerde staten werken de beleidsdoelen uit in beleidsprestaties. Gedeputeerde staten geven met deze beleidsprestaties aan wat ze gaan doen om de doelen te realiseren.

Artikel 2.4 Tussentijdse rapportages

-

1. Gedeputeerde staten informeren provinciale staten tweemaal per jaar met een voorjaarsnota, onderscheidenlijk een najaarsnota ten minste over de op basis van de actuele stand van zaken noodzakelijke bijstellingen van de ambitiebegroting in het lopende boekjaar.

-

2. De nota’s, bedoeld in het eerste lid, bevatten in ieder geval;

- a.

budgettaire en beleidsmatige afwijkingen ten opzichte van de vastgestelde ambitiebegroting;

- b.

nieuwe beleidsmatige ontwikkelingen;

- c.

afwijkingen in tijd en geld ten aanzien van de investeringskredieten.

- a.

-

3. Provinciale staten stellen de voorjaarsnota uiterlijk in juli van het betreffende jaar vast.

-

4. Provinciale staten stellen de najaarsnota uiterlijk in november van het betreffende begrotingsjaar vast.

Hoofdstuk 3 Paragrafen

Artikel 3.1 Paragrafen

In aanvulling op artikel 9, tweede lid, van het Bbv, bevatten de begroting en de jaarstukken de volgende paragrafen:

- a.

subsidies, waarin budgettaire grenzen voor de subsidieverstrekking en de subsidieplafonds zijn opgenomen;

- b.

EU-subsidies, waarin wordt ingegaan op de ontwikkelingen rond EU-projecten waar de provincie Zuid-Holland bij betrokken is.

Hoofdstuk 4 Financieel beleid

Paragraaf 4.1 Beleidsnota’s

Artikel 4.1 Beleidsnota’s

-

1. Provinciale staten stellen de kaders waarbinnen het financieel beleid moet passen vast in beleidsnota’s voor zover deze kaders niet zijn opgenomen in deze verordening.

-

2. Provinciale staten stellen ten minste eenmaal in de vier jaar de volgende beleidsnota’s vast:

- a.

[vervallen]

- b.

onderhoud kapitaalgoederen.

- c.

[vervallen]

- d.

[vervallen]

- a.

Artikel 4.2 Beleidsnota kostprijsberekening en rentetoerekening

[vervallen]

Artikel 4.3 Beleidsnota onderhoud kapitaalgoederen

-

1. De nota onderhoud kapitaalgoederen geeft de beleidsuitgangspunten weer voor de inrichting van het onderhoud en het beoogde onderhoudsniveau. Daarbij worden de normkostensystematiek, het meerjarig budgettair beslag, en de eventuele noodzaak voor de vorming van een onderhoudsvoorziening aangegeven.

-

2. Binnen de nota worden in elk geval de volgende onderdelen onderscheiden:

- a.

onderhoud infrastructuur;

- b.

onderhoud gebouwen; en,

- c.

kapitaalgoederen recreatiegebieden.

- a.

Artikel 4.4 Beleidsnota verbonden partijen en overige deelnemingen

[vervallen]

Artikel 4.5 Beleidsnota grondbeleid

[vervallen]

Paragraaf 4.2 Reserves en voorzieningen

Artikel 4.6 Instellen bestemmingsreserves

-

1. Provinciale staten kunnen een bestemmingsreserve instellen.

-

2. Aan het doel van de bestemmingsreserve ligt een concreet en actueel plan ten grondslag.

-

3. Het besluit tot instelling van een bestemmingsreserve bevat per onderwerp een toelichting die in ieder geval ingaat op:

- a.

de looptijd;

- b.

de benodigde omvang voor het doel;

- c.

het bestedingsritme;

- d.

de voeding; en,

- e.

de functie van de bestemmingsreserve.

- a.

-

4. Een bestemmingsreserve heeft één van de volgende functies:

- a.

spaar;

- b.

egalisatie;

- c.

buffer (risico).

- a.

Artikel 4.7 Wijzigingen en opheffen van bestemmingsreserves

-

1. Provinciale staten kunnen een bestemmingsreserve wijzigen of opheffen.

-

2. Provinciale staten heffen bestemmingsreserves in ieder geval op indien:

- a.

de looptijd is verstreken; of,

- b.

het doel waarvoor de bestemmingsreserve is ingesteld, is gerealiseerd.

- a.

-

3. Indien provinciale staten een bestemmingsreserve opheffen, vallen de resterende middelen vrij ten gunste van het begrotingssaldo tenzij anders overeengekomen.

Artikel 4.8 Budgetoverheveling tussen begrotingsjaren

Provinciale staten kunnen jaarlijks in de kadernota de bestemmingsreserves aanwijzen waarop mutaties per ultimo jaar plaats kunnen vinden, afhankelijk van de realisatie van lasten en baten voor het bijbehorende onderwerp.

Artikel 4.9 Beoordeling bestemmingsreserves

-

1. Bij het opstellen van de begroting en de jaarrekening worden bestemmingsreserves beoordeeld aan de hand van:

- a.

het plan als bedoeld in artikel 4.6, tweede lid;

- b.

de toelichting als bedoeld in artikel 4.6, derde lid;

- c.

de beklemdheid van reserves; te onderscheiden in juridisch verplicht, bestuurlijk verplicht of niet verplicht.

- a.

-

2. De beoordeling als bedoeld in het eerste lid, kan er toe leiden dat bestemmingsreserves in stand blijven of geheel of gedeeltelijk worden opgeheven.

Artikel 4.10 Omvang bestemmingsreserves

-

1. Een bestemmingsreserve heeft bij aanvang en gedurende de looptijd een minimum omvang van € 1.500.000.

-

2. Indien een bestemmingsreserve structureel onder het bedrag van € 1.500.000 komt, valt het restant vrij en wordt over de benodigde jaren verdeeld naar de exploitatiebudgetten die horen bij het doel waarvoor de bestemmingsreserve is ingesteld.

Artikel 4.11 Looptijd bestemmingsreserves

Een bestemmingsreserve, niet zijnde een bestemmingsreserve met de functie egalisatie of buffer, heeft een maximale looptijd van 3 jaar, tenzij uit het plan als bedoeld in artikel 4.6, tweede lid, volgt dat een langere looptijd gerechtvaardigd is.

Artikel 4.12 Voorziening groot onderhoud

Voor kapitaalgoederen kunnen voorzieningen voor groot onderhoud worden gevormd op basis van een door provinciale staten vastgesteld meerjarig beheer- en onderhoudsplan.

Artikel 4.13 Voorziening dubieuze debiteuren

Er is een voorziening dubieuze debiteuren ingesteld. De omvang van de voorziening is gebaseerd op een beoordeling van de groep vorderingen kleiner dan € 50.000 en een beoordeling van elke vordering groter dan € 50.000.

Paragraaf 4.3 Investeringen, waarderingen en afschrijvingen

Artikel 4.14 Afschrijving

-

1. Activa worden niet eerder afgeschreven dan in het jaar nadat een fase van het project technisch gereed is.

-

2. Nagekomen kosten en opbrengsten van een project dat technisch gereed is, worden geactiveerd op het moment van decharge.

Artikel 4.15 Afschrijvingstermijnen

-

1. Materiële vaste activa worden lineair afgeschreven.

-

2. Voor materiele vaste activa gelden de volgende afschrijvingstermijnen:

- a.

40 jaar voor vaarwegen, recreatieobjecten en landschapszorg;

- b.

30 jaar voor gebouwen, wegen en fietspaden;

- c.

25 jaar voor dienstvaartuigen;

- d.

15 jaar voor technische installaties in gebouwen en veiligheidsvoorzieningen voor gebouwen;

- e.

10 jaar voor inrichting en bekabeling ICT en telefooninstallaties;

- f.

5 jaar voor transportmiddelen en kantoormachines;

- g.

3 jaar voor communicatiemiddelen, automatiseringsapparatuur en -programmatuur (ICT-middelen).

- a.

-

3. Voor onderdelen van de gebouwen, waarvoor een kortere levensduur dan 30 jaar wordt verwacht, wordt, in afwijking van het tweede lid onder b, de componentenmethode toegepast.

-

4. Gronden en terreinen die samenhangen met of onderdeel zijn van activa met een economisch nut worden niet afgeschreven tenzij aanwijsbaar sprake is van waardevermindering.

-

5. Bij het bepalen van de afschrijvingslasten wordt geen restwaarde gehanteerd.

Artikel 4.16 Financiële vaste activa

-

1. Leningen en overige uitzettingen met een rentetypische looptijd van één jaar of langer en deelnemingen worden gewaardeerd tegen nominale waarde of lagere marktwaarde.

-

2. Kosten voor het afsluiten van geldleningen en agio en disagio worden direct ten laste van de exploitatie gebracht.

Artikel 4.17 Immateriële vaste activa

-

1. Bijdragen aan activa van derden worden geactiveerd.

-

2. Bij toepassing van afschrijving op deze activa als bedoeld in het eerste lid zijn de afschrijvingstermijnen van artikel 4.15, tweede lid, van toepassing.

-

3. Kosten van onderzoek en ontwikkeling die gemaakt zijn in de voorbereidingsfase worden in 5 jaar afgeschreven.

Artikel 4.18 Overgangsrecht

Artikel 4.14 tot en met 4.17 zijn niet van toepassing op investeringen die vóór 1 januari 2021 zijn geactiveerd.

Paragraaf 4.4 Weerstandsvermogen en risicobeheersing

Artikel 4.19 Risicomanagement

-

1. Gedeputeerde staten dragen zorg voor een organisatiebreed systeem van risicomanagement.

-

2. Het systeem als bedoeld in het eerste lid leidt tot een integraal en transparant inzicht in risico’s dat het proces van sturing, beheersing, besluitvorming en verantwoording op de verschillende niveaus in de organisatie ondersteunt.

Artikel 4.20 Volgorde van risicoafdekking

Als een risico met financiële gevolgen zich voordoet, geldt de onderstaande volgorde van afdekking:

- a.

het risico wordt afgedekt door de middelen die beschikbaar zijn gesteld ter afdekking van risico’s binnen het desbetreffende beleidsdoel;

- b.

voor zover de middelen als bedoeld onder a ontoereikend zijn, wordt het risico afgedekt door de vrije ruimte en niet-juridische beklemde middelen binnen de ambitie waaronder het beleidsdoel valt;

- c.

voor zover de middelen, bedoeld onder a en b, ontoereikend zijn, komt een incidenteel risico als bedoeld in artikel 4.24, derde lid, ten laste van de bufferreserve weerstandscapaciteit;

- d.

indien de middelen in de bufferreserve weerstandscapaciteit ontoereikend zijn, komt een incidenteel risico ten laste van de algemene reserve;

- e.

voor zover de middelen, bedoeld onder a en b, ontoereikend zijn vindt de risicoafdekking van een structureel risico als bedoeld in artikel 4.24, vierde lid, plaats vanuit de structurele weerstandscapaciteit.

Artikel 4.21 Weerstandsvermogen

-

1. Het weerstandsvermogen wordt berekend door de weerstandscapaciteit te delen door de financiële omvang van de in de paragraaf weerstandsvermogen opgenomen risico’s.

-

2. Bij de berekening als bedoeld in het eerste lid wordt onderscheid gemaakt tussen het incidenteel en structureel weerstandsvermogen.

-

3. Voor de ratio’s, bedoeld in het tweede lid, wordt een norm van minimaal één gehanteerd.

Artikel 4.22 Incidentele weerstandscapaciteit

-

1. De incidentele weerstandscapaciteit bestaat uit de bufferreserve weerstandscapaciteit.

-

2. De benodigde omvang van de bufferreserve weerstandscapaciteit wordt bepaald door de financiële omvang van de incidentele risico’s.

-

3. De omvang van de bufferreserve ‘weerstandscapaciteit’ bedraagt minimaal € 30.000.000.

Artikel 4.23 Structurele weerstandscapaciteit

De structurele weerstandscapaciteit bestaat uit:

- a.

de post onvoorzien als bedoeld in artikel 8, eerste lid, onder e, van het Bbv;

- b.

het structurele begrotingssaldo;

- c.

de onbenutte belastingcapaciteit in combinatie met bezuinigingen.

Artikel 4.24 Materiële incidentele en structurele risico’s

-

1. In de paragraaf weerstandsvermogen en risicobeheersing als bedoeld in artikel 9, tweede lid, onder b, van het Bbv, worden risico’s opgenomen die van materiële betekenis kunnen zijn in relatie tot de financiële positie en niet al op het niveau van een beleidsdoel of ambitie zijn afgedekt.

-

2. De ondergrens van een materieel risico bedraagt € 1.000.000.

-

3. Incidentele risico’s zijn risico’s met een eenmalig gevolg.

-

4. Structurele risico’s hebben een terugkerend gevolg.

Artikel 4.25 Rapportage

Tenminste in de begroting en jaarrekening wordt via de paragraaf weerstandsvermogen en risicobeheersing inzicht gegeven in het integrale risicoprofiel, bestaande uit ten minste:

- a.

de financiële omvang van de risico’s, bedoeld in artikel 4.24, eerste lid;

- b.

een geaggregeerd beeld van de risico’s die binnen de beleidsdoelen of ambities worden afgedekt;

- c.

de mate waarin de risico’s zijn afgedekt.

Paragraaf 4.5 Schuldbeheersing

Artikel 4.26 Structurele lasten investeringen

-

1. In de kadernota, begroting en jaarrekening wordt een kengetal opgenomen die de verhouding weergeeft tussen de structurele lasten van investeringen en de baten in een jaar.

-

2. De structurele lasten van investeringen bestaan uit de totale som van de kapitaallasten en de exploitatielasten van meerjarige overeenkomsten voor investeringen in de meerjarenbegroting.

Artikel 4.27 Garant- en borgstellingen

-

1. In de kadernota, begroting en jaarrekening wordt een kengetal opgenomen die de verhouding weergeeft tussen de hoogte van de garant -en borgstellingen per 31 december en de baten in een jaar.

-

2. Onder garant- en borgstelling wordt verstaan een schriftelijke verklaring van de provincie aan een geldverstrekker dat de geldnemer aan zijn verplichtingen zal voldoen, waarbij wordt geregeld dat wanneer de geldnemer in betalingsproblemen komt, de provincie zorgt dat de financiële verplichtingen waarvoor zij garant staat, worden nagekomen, als bedoeld in artikel 50 van het Bbv.

Artikel 4.28 Monitoring

-

1. Provinciale staten stellen in de kadernota signaleringswaarden vast voor de volgende indicatoren:

- a.

schuldquote als bedoeld in artikel 11, tweede lid, onderdeel d, onder 1a van het Bbv;

- b.

solvabiliteit als bedoeld in artikel 11, tweede lid, onderdeel d, onder 2 van het Bbv;

- c.

weerstandsvermogen als bedoeld in artikel 4.21, eerste lid, waarbij de signaleringswaarde minimaal de norm als bedoeld in artikel 4.21, derde lid, vormt;

- d.

structurele lasten investeringen als bedoeld in artikel 4.26; en,

- e.

garant -en borgstellingen als bedoeld in artikel 4.27.

- a.

-

2. Bij iedere indicator leveren gedeputeerde staten een korte analyse over de signaleringswaarde in de verschillende planning & control producten als bedoeld in artikel 2.1.

-

3. Indien twee of meer indicatoren als bedoeld in het eerste lid de signaleringswaarden bereiken, bepalen provinciale staten op basis van de genoemde analyse als bedoeld in het tweede lid of zwaardere analyse en/of maatregelen noodzakelijk zijn.

Paragraaf 4.6 Verbonden partijen

Artikel 4.29 Deelnemen in verbonden partijen

-

1. Het ontwerp-besluit bedoeld in artikel 158, tweede lid, van de Provinciewet, en het verzoek van gedeputeerde staten aan provinciale staten om toestemming te verlenen ingevolge artikel 40, tweede en derde lid, 51, tweede en derde lid, 73, tweede en derde lid, en 83, tweede en derde lid, van de Wet gemeenschappelijke regelingen, zijn voorzien van een onderbouwing die in ieder geval de volgende gegevens bevat:

- a.

een motivering voor de keuze om deel te nemen in een verbonden partij, in ieder geval:

- 1°

het publiek belang;

- 2°

het provinciaal doel en te bereiken resultaat;

- 3°

een beschrijving en afweging instrumenten om provinciaal doel te bereiken;

- 4°

een beschrijving en afweging rechtsvormen.

- 1°

- b.

de financiële basisgegevens, in ieder geval:

- 1°

de benodigde financiële middelen;

- 2°

andere financiële stromen;

- 3°

het tijdpad;

- 4°

de exitstrategie.

- 1°

- c.

een financiële analyse, in ieder geval:

- 1°

de financiële gevolgen voor de provincie;

- 2°

de fiscale gevolgen voor de provincie;

- 3°

de risico’s voor de provincie;

- 4°

de maatregelen om de risico’s te beheersen.

- 1°

- d.

een juridische analyse, in ieder geval:

- 1°

staatssteunanalyse;

- 2°

mededingingsaspecten;

- 3°

inkoop en aanbesteding;

- 4°

overige toepasselijke Europese en Nederlandse regelgeving.

- 1°

- e.

een beschrijving van de relatie met de verbonden partij, in ieder geval:

- 1°

de governance van de verbonden partij;

- 2°

de rol van de provincie;

- 3°

vertegenwoordiging van de provincie in het orgaan waarin de deelnemers zijn vertegenwoordigd, inclusief voordracht vertegenwoordiger en plaatsvervanger;

- 4°

indien aan de orde: een motivering voor aanwijzen lid van raad van bestuur, raad van commissarissen of raad van toezicht van een privaatrechtelijke verbonden partij, alsmede voordracht;

- 5°

het stemaandeel van de provincie

- 6°

de analyse van de financiële gezondheid van de verbonden partij;

- 7°

de wijze waarop het beheer binnen de provincie is belegd;

- 8°

de aan de verbonden partij verbonden beleidsbepalende personen, die in ieder geval dienen te beschikken over een actuele verklaring omtrent gedrag.

- 1°

- f.

een beschrijving van de relatie met de andere partij(en) die bij de verbonden partij is of zijn betrokken, in ieder geval:

- 1°

de rol van de andere partij(en);

- 2°

de financiële bijdrage van de andere partij(en);

- 3°

de analyse van de financiële gezondheid van de andere partij(en);

- 4°

de samenwerking met de andere partij(en);

- 5°

de overlegstructuur en vertegenwoordiging provincie in het overleg met de andere partij(en);

- 6°

het stemaandeel van de andere partij(en).

- 1°

- a.

- g.

het beoogde beheerarrangement, in ieder geval:

- 1°

de mate en wijze van sturing;

- 2°

de mate, frequentie en wijze van verantwoording aan provinciale staten;

- 3°

de frequentie van overleg met de verbonden partij;

- 4°

de frequentie van evaluatie, waarbij uitgangspunt is dat aan het begin van een collegeperiode een evaluatie van alle verbonden partijen plaats vindt.

- 1°

Artikel 4.30 Fondsen

-

1. Indien gedeputeerde staten het voornemen hebben om deel te nemen in een fonds of een revolverend fonds, zenden zij in aanvulling op artikel 4.29, eerste lid, aan provinciale staten de ontwerp-investeringsstrategie voor het fonds, waarin in ieder geval de volgende gegevens zijn opgenomen:

- a.

de looptijd;

- b.

de financiële instrumenten die het fonds kan inzetten;

- c.

het rendement en inzet daarvan;

- d.

de mate van revolverendheid;

- e.

investeringsrestricties;

- f.

maximaal aandeel fonds in onderneming of project;

- g.

de wijze waarop wordt omgegaan met aanloopverliezen;

- h.

overige voorwaarden.

- a.

-

2. Provinciale staten stellen de investeringsstrategie vast.

Artikel 4.31 Vertegenwoordiging in gemeenschappelijke regelingen

-

1. De vertegenwoordiging in de algemeen besturen van gemeenschappelijke regelingen geschiedt uitsluitend door leden van Gedeputeerde Staten. Deze kunnen elkaar onderling vervangen.

-

2. In het geval dat de provinciale vertegenwoordiger in het algemeen bestuur wordt aangewezen om zitting te nemen in het dagelijks bestuur of als het provinciale belang dat vereist wijzen gedeputeerde staten twee of meer vertegenwoordigers en plaatsvervangers aan voor het algemeen bestuur.

Artikel 4.32 Vertegenwoordiging in privaatrechtelijke verbonden partijen

-

1. De provincie is alleen vertegenwoordigd in het orgaan van een privaatrechtelijke verbonden partij waarin alle deelnemers bijeenkomen en besluiten nemen.

-

2. Gedeputeerde staten wijzen de vertegenwoordiger van de provincie en een plaatsvervanger aan om zitting te nemen in de in het eerste lid bedoelde orgaan.

-

3. Gedeputeerde staten dragen alleen een lid voor het bestuur van een privaatrechtelijke verbonden partij voor, als daarmee het provinciale belang in het bijzonder is gediend en provinciale staten daarmee hebben ingestemd.

-

4. Gedeputeerde staten dragen alleen een lid voor een raad van commissarissen of raad van toezicht van een privaatrechtelijke verbonden partij voor, als daarmee het provinciale belang in het bijzonder is gediend en provinciale staten daarmee hebben ingestemd.

-

5. De in het derde en vierde lid bedoelde persoon heeft geen functie binnen de provincie of anderszins een structurele band met de provincie en is onafhankelijk en deskundig op het gebied waarin de verbonden partij werkzaam is.

Artikel 4.33 Beheer verbonden partijen

-

1. Gedeputeerde staten dragen zorg voor een organisatiebreed systeem voor het beheren van verbonden partijen, waardoor gedeputeerde staten te allen tijde kunnen beschikken over de informatie die noodzakelijk is voor de tijdigheid, volledigheid en juistheid en volgens de regelgeving van de externe (financiële) verslaggeving.

-

2. Het in het eerste lid bedoelde beheersysteem ziet op:

- a.

de interne organisatie:

- i.

de relatie tussen gedeputeerde staten en provinciale staten;

- ii.

de samenwerking tussen de bij het beheer betrokken organisatieonderdelen;

- iii.

het beheerproces;

- i.

- b.

de relatie tussen de provincie en de verbonden partijen;

- c.

de relatie tussen de provincie en de andere bij een verbonden partij betrokken organisaties.

- a.

-

3. Het in het eerste lid bedoelde systeem kent drie beheerarrangementen, te weten licht, standaard en zwaar. Daarnaast is maatwerk mogelijk.

-

4. Alle verbonden partijen worden aan de hand van een risicoanalyse ingedeeld in een arrangement. De risicoanalyse betreft in ieder geval de bestuurlijke, juridische en financiële risico’s. De indeling in een arrangement wordt periodiek geactualiseerd.

-

5. De deelname in verbonden partijen wordt periodiek geëvalueerd en geactualiseerd, tenminste iedere vier jaar.

Artikel 4.34 Overige uitgangspunten

-

1. Gedeputeerde staten zien er op toe dat de beleidsinhoudelijke rol en het beheer van verbonden partijen zoveel mogelijk op verschillende plaatsen binnen de organisatie zijn belegd (functiescheiding).

-

2. Gedeputeerde staten zien er op toe dat verbonden partijen integriteitsbeleid heeft en uitvoert.

-

3. Gedeputeerde staten zien er op toe dat het beloningsbeleid van een verbonden partij voor zowel vaste werknemers als voor tijdelijk ingehuurde werknemers voldoet aan de Wet normering topinkomens.

-

4. Gedeputeerde staten zien erop toe dat de verbonden partij beleid heeft voor het voldoen aan Europese en Nederlandse wet- en regelgeving (compliance) en daaraan voldoet.

-

5. Gedeputeerde staten rapporteren over de ontwikkelingen met betrekking tot de verbonden partijen aan provinciale staten via de reguliere rapportagecyclus. Daarnaast rapporteren zij in ieder geval eenmaal per jaar specifiek over de verbonden partijen.

Artikel 4.35 Wijzigen en beëindigen van een deelname in een verbonden partij

-

1. Gedeputeerde staten zenden provinciale staten het ontwerp-besluit met het voornemen van gedeputeerde staten om een deelname in een verbonden partij als bedoeld in artikel 158, tweede lid, Provinciewet of in een gemeenschappelijke regeling te wijzigen. Het ontwerp-besluit is voorzien van een onderbouwing als bedoeld in artikel 4.29, eerste lid, onder a tot en met g, voor zover daarin wijziging wordt aangebracht ten opzichte van de onderbouwing bij het besluit tot het deelnemen, alsmede:

- a.

een motivering voor de wijziging;

- b.

een beschrijving van de gevolgen voor de relatie met de verbonden partij en met de andere partij(en) die bij de verbonden partij is of zijn betrokken.

- a.

-

2. Gedeputeerde staten zenden provinciale staten het ontwerp-besluit met het voornemen van gedeputeerde staten om een deelname in een verbonden partij als bedoeld in artikel 158, tweede lid, Provinciewet of in een gemeenschappelijke regeling te beëindigen. Het ontwerp-besluit is voorzien van een onderbouwing, die in ieder geval de volgende gegevens bevat:

- a.

een motivering voor de beëindiging;

- b.

een financiële en juridische analyse, bestaande uit in ieder geval:

- 1°

de financiële gevolgen voor de provincie;

- 2°

de fiscale gevolgen voor de provincie;

- 3°

de risico’s voor de provincie;

- 4°

de maatregelen om de risico’s te beheersen;

- 1°

- c.

een beschrijving van de gevolgen voor de relatie met de verbonden partij en met de andere partij(en) die bij de verbonden partij is of zijn betrokken.

- a.

-

3. Het eerste en tweede lid zijn ook van toepassing op de wijziging of intrekking van een investeringsstrategie.

Artikel 4.36 Beleidsregels

Gedeputeerde staten stellen beleidsregels vast over de wijze waarop zijn uitvoering geven aan paragraaf 4.6..

Paragraaf 4.7 Grondbeleid

Artikel 4.37 Grondbeleid

-

1. Gedeputeerde staten zetten de grondinstrumenten in teneinde provinciale opgaven en gebiedsprocessen te realiseren.

-

2. Bij de uitvoering van het grondbeleid nemen gedeputeerde staten de volgende algemene uitgangspunten in acht:

- a.

Marktconformiteit.

- b.

Transparantie, integriteit en level playing field.

- c.

Beheer gericht op waarde- en functiebehoud, waarbij rekening wordt gehouden met de provinciale opgaven.

- d.

In geval van grondverwerving wordt ernaar gestreefd zoveel mogelijk minnelijk te verwerven. Gedeputeerde Staten informeren Provinciale Staten in een vroegtijdig stadium over het voornemen om tot onteigening over te gaan.

- e.

Grond die niet langer benodigd is voor het doel waarvoor het is aangekocht wordt verkocht tenzij deze grond kan worden ingezet voor andere provinciale opgaven.

- a.

Artikel 4.38 Strategische grondaankopen

Gedeputeerde staten nemen besluiten tot het doen van strategische aankopen van grond en daaraan verbonden opstallen tot een maximum van € 15 miljoen per jaar.

Artikel 4.39 Financiële aspecten en risico’s grondposities

Gedeputeerden staten dragen binnen het betreffende begrotingsonderdeel zorg voor de financiële dekking van de uitvoerings-, beheer - en overige kosten en treffen maatregelen gericht op de risico’s die verband houden met de ingenomen grondposities.

Artikel 4.40 Uitvoeringsnota grondbeleid

Gedeputeerde staten stellen een uitvoeringsnota vast over de wijze waarop zij uitvoering geven aan deze paragraaf.

Paragraaf 4.8 Kostprijsberekening en rentetoerekening

Artikel 4.41 Rentetoerekening

-

1. De toegerekende rentelasten bestaan uitsluitend uit de (verwachte) werkelijke rentelasten in de begroting en jaarstukken. Er wordt geen rente over het eigen vermogen of de voorzieningen berekend.

-

2. Het toerekenen van de rente aan de taakvelden vindt plaats conform de richtlijnen van de Commissie BBV.

Artikel 4.42 Kostprijsberekening

-

1. Voor het bepalen van de geraamde kostprijs van producten en diensten van de provincie wordt een systeem van kostentoerekening gehanteerd. Bij de kostentoerekening worden naast de directe kosten ook de indirecte kosten betrokken die samenhangen met de door de provincie verleende diensten.

-

2. Het bedrag van de toe te rekenen overhead wordt bepaald naar rato van de omvang van de directe loonkosten.

Paragraaf 4.9 Indexatie

Artikel 4.43

-

1. De door de door de provinciale staten zelf te indexeren baten worden geïndexeerd op basis van onafhankelijke indexen.

-

2. De lasten die voor indexatie in aanmerking komen, worden geïndexeerd op basis van onafhankelijke indexen.

-

3. Indexatie wordt verwerkt in de begroting voor het betreffende kalender jaar (T) en de 5 daaropvolgende jaren, conform de verwerking van de circulaires provinciefonds.

-

4. De verwerking in de begroting, bedoeld in het derde lid, vindt in het kalenderjaar (T) en T+1 plaats op de exploitatie en investeringsbudgetten. Voor de jaren na T+1 vindt de verwerking plaats op een stelpost.

-

5. Exploitatiebudgetten worden geïndexeerd, met uitzondering van:

- a.

de kapitaallasten, (inzet van) bestemmingsreserves, overlopende passiva en voorzieningen;

- b.

lasten die gedekt worden uit een specifieke bijdrage van een derde.

- a.

-

6. Investeringskredieten worden geïndexeerd met uitzondering van kredieten na de periode T+5.

Paragraaf 4.10 Subsidies

Artikel 4.44

-

1. De grens voor lastneming van meerjarige subsidies wordt gesteld op € 250.000.

-

2. De lasten voor meerjarige subsidies onder de grens, bedoeld in het eerste lid, worden in de lasten genomen in het jaar van aanvang van de activiteiten.

-

3. De lasten voor meerjarige subsidies boven de grens, bedoeld in het eerste lid, worden toegerekend aan de jaren waarop de lasten betrekking hebben.

Hoofdstuk 5 Financiële organisatie en administratie

Artikel 5.1 Administratie

Gedeputeerde staten dragen zorg voor een deugdelijke administratie die erop gericht is adequate sturingsinformatie te leveren. De administratie is zodanig van opzet en werking dat zij in ieder geval dienstbaar is voor:

- a.

het voldoen aan de vereisten van het Bbv en de Provinciewet;

- b.

het verstrekken van een actuele en volledige administratie van bezittingen.

Artikel 5.2 Financiële organisatie

-

1. Gedeputeerde staten zorgen voor en stellen vast:

- a.

een adequate scheiding van taken, bevoegdheden en verantwoordelijkheden, zodat aan de eisen van interne controle wordt voldaan en de betrouwbaarheid van de verstrekte informatievoorziening is gewaarborgd;

- b.

de verlening van mandaten en volmachten voor het aangaan van verplichtingen ten laste van budgetten en investeringskredieten;

- c.

de regels voor de opdrachtverlening, inkoop en aanbesteding van werken en diensten;

- d.

het integriteitsbeleid;

- e.

het treasurystatuut, waarin de uitvoering van de financieringsfunctie is vastgelegd. Het statuut wordt ter informatie aan provinciale staten aangeboden.

- a.

Artikel 5.3 Interne controle

-

1. Gedeputeerde staten zorgen ten behoeve van het getrouwe beeld van de jaarrekening en de rechtmatigheid van de baten en lasten en de balansmutaties voor de jaarlijkse interne toetsing van de getrouwheid van de informatieverstrekking.

-

2. Gedeputeerde staten waarborgen de rechtmatigheid van de beheershandelingen.

-

3. Gedeputeerde staten nemen indien noodzakelijk maatregelen tot herstel bij afwijkingen op het gebied van rechtmatigheid.

-

4. Gedeputeerde staten dragen zorg voor een stelsel van interne controle op de goede werking van de taken bedoeld in het eerste, tweede en derde lid.

Hoofdstuk 6 Slotbepalingen

Artikel 6.1 Intrekking Financiële verordening provincie Zuid-Holland 2017

De Financiële verordening provincie Zuid-Holland 2017 wordt ingetrokken.

Artikel 6.2 Inwerkingtreding

Deze verordening treedt in werking met ingang van 1 januari 2021.

Artikel 6.3 Citeertitel

Deze verordening wordt aangehaald als: Financiële verordening provincie Zuid-Holland 2021.

Ondertekening

Den Haag, 16 december 2020

Provinciale staten van Zuid-Holland,

griffier,

voorzitter,

Toelichting op het besluit van provinciale staten van Zuid-Holland van 16 december 2020, PZH-2020-761184113, tot vaststelling van de Financiële verordening Zuid-Holland 2021

Algemene toelichting

Artikel 216 van de Provinciewet schrijft voor dat Provinciale staten bij verordening de uitgangspunten voor het financiële beleid, alsmede voor het financiële beheer en voor de inrichting van de financiële organisatie vaststellen. De verordening waarborgt dat aan de eisen van rechtmatigheid, verantwoording en controle kan worden voldaan.

Met deze financiële verordening wordt aan dit voorschrift tegemoet gekomen. Hierbij zijn de volgende uitgangspunten gehanteerd: zaken die al geregeld worden in de Provinciewet of in het Besluit begroting en verantwoording provincies en gemeenten (Bbv) worden niet nogmaals in deze verordening geregeld. Dit betekent ook dat begrippen die in Provinciewet of Bbv worden gedefinieerd niet in de begripsbepaling zijn opgenomen.

Artikelsgewijze toelichting

Paragraaf 4.1 Beleidsnota’s

Het Bbv biedt op een aantal onderdelen ruimte om beleid te voeren, maar vereist wel dat in interne regelgeving voorschriften worden gesteld hoe met deze beleidsvrijheid omgegaan wordt. Het uitgangspunt bij het opstellen van deze verordening is om te komen tot een integraal, consistent financieel beleid. Dit heeft geresulteerd in een aanpassing van de opzet van de financiële verordening, waarbij de drie beleidsnota’s Weerstandsvermogen & risicobeheersing, Reserves en voorzieningen en Investeringen, waarderingen en afschrijvingen integraal zijn opgenomen in de financiële verordening als aparte paragrafen. Voor de overige - deels verplicht voorgeschreven – onderwerpen waarin de kaders van het te voeren beleid worden omschreven blijven de huidige beleidsnota’s van kracht. Het eindbeeld is dat op het moment dat een beleidsnota dient te worden geactualiseerd, deze onderdeel gaat vormen van de financiële verordening. Hier kan van worden afgeweken als daar moverende redenen toe zijn. Uitgangspunt blijft dat de integraliteit en onderlinge consistentie geborgd blijft.

Paragraaf 4.2 Reserves en voorzieningen

Deze paragraaf in de financiële verordening vervangt de Beleidsnota reserves en voorzieningen 2015.

Artikel 4.6 Instellen bestemmingsreserves

Artikel 4.6 lid 1 is conform het Bbv. De rest van dit artikel geeft aan welke eisen een bestemmingsreserve bij de instelling moet voldoen en welke keuzes er zijn ten aanzien van de functie van een bestemmingsreserve. Ten aanzien van de omvang is, ter verduidelijking, toegevoegd dat het moet gaan om de benodigde omvang voor het doel. Een bestemmingsreserve dient dus niet groter of kleiner te zijn dan voor het doel waarvoor de bestemmingsreserve is ingesteld wordt beoogd.

Artikel 4.7 Wijzigingen en opheffen van bestemmingsreserves

Dit artikel zorgt ervoor dat duidelijk is wat er met bestemmingsreserves moet gebeuren indien het doel waarvoor de bestemmingsreserve is ingericht is bereikt of de looptijd verstreken. Een dergelijk artikel ontbrak in de voorgaande Beleidsnota reserves en voorzieningen.

Artikel 4.8 Budgetoverheveling tussen begrotingsjaren

Stortingen en onttrekkingen zijn alleen dan toegestaan wanneer deze gedekt zijn door een besluit van provinciale staten dat voor 31 december van het betreffende verslagjaar genomen is. Uitzondering hierop zijn de bestemmingsreserves waarvoor hogere stortingen en onttrekkingen bij jaarrekening mogen worden verwerkt en dat wordt in dit artikel geregeld. Provinciale staten kunnen jaarlijks bij kadernota bepalen op welke bestemmingsreserves dit artikel van toepassing is. Dit artikel is nieuw om te voldoen aan artikel 4.2.5. uit de nota rechtmatigheid van het Bbv.

Artikel 4.9 Beoordeling bestemmingsreserves

Dit artikel zorgt ervoor dat 2 maal per jaar een beoordeling van de bestemmingsreserves zal plaatsvinden en er een keuze gemaakt wordt ten aanzien van het in stand houden, wijzigen of opheffen van deze reserves.

Artikel 4.10 Omvang bestemmingsreserves

Met de minimale omvang wordt voorkomen dat kleine bedragen, die zonder veel impact in de exploitatie kunnen worden verwerkt, in een bestemmingsreserve worden geplaatst. Artikel 4.10, lid 2, beoogt te voorkomen dat kleine bestemmingsreserves in stand worden gehouden.

De term “structureel” heeft de intentie te voorkomen dat een bestemmingsreserve die incidenteel (maximaal eens per 3 jaar) onder de grens valt direct opgeheven dient te worden.

Artikel 4.11 Looptijd bestemmingsreserve

Dit artikel zorgt ervoor dat er een bewuste keuze gemaakt wordt ten aanzien van de looptijd van een bestemmingsreserve. Doel is te voorkomen dat er onnodig bestemmingsreserves worden gevormd met een structureel karakter.

Artikel 4.12 Voorziening groot onderhoud

Voor het instellen van voorzieningen is geen besluit van provinciale staten nodig. De storting in de voorziening is resultaat bepalend en wel een bevoegdheid van provinciale staten. Dit artikel geeft nadere aanwijzingen voor een voorziening groot onderhoud indien deze gevormd zou worden.

Artikel 4.13 Voorziening dubieuze debiteuren

Voor het instellen van voorzieningen is geen besluit van provinciale staten nodig. De storting in de voorziening is resultaat bepalend en wel een bevoegdheid van provinciale staten. Dit artikel geeft nadere aanwijzingen voor een voorziening dubieuze debiteuren.

Paragraaf 4.3 Investeringen, waarderingen en afschrijvingen

Deze paragraaf in de financiële verordening vervangt de Beleidsnota investeringen, waarderingen en afschrijvingen 2017.

Artikel 4.14 Afschrijving

Bij de realisatie van een project worden de kosten gedurende de voorbereidings- en uitvoeringsfase beschouwd als onderhanden werk. Pas na technisch gereedkomen van een project wordt begonnen met afschrijven.

Artikel 4.15 Afschrijvingstermijnen

De afschrijvingen op vaste activa worden afgestemd op de verwachte toekomstige gebruiksduur. Voor investeringen in gebouwen wordt uitgegaan van de zogenaamde componentenmethode. Deze methode houdt in dat de verschillende onderdelen van een actief afzonderlijk worden gewaardeerd en afgeschreven op basis van de individuele levensduur van die delen. Bij het toepassen van deze methode kunnen afzonderlijke vervangingen opnieuw worden geactiveerd.

Grond is een economisch goed zonder duurzame waardevermindering; de economische levensduur is oneindig. Op grond die samenhangen met activa met een economisch nut, en dus in de toekomst eventueel verkocht kan worden, wordt niet afgeschreven, tenzij aanwijsbaar sprake is van structurele waardevermindering.

Omdat de afschrijvingstermijnen zijn gebaseerd op de verwachte levensduur van de activa is een eventuele restwaarde niet aan de orde.

Artikel 4.16 Financiële vaste activa

Kosten en eventuele opbrengsten in verband met de financieringsfunctie worden direct verantwoord in de exploitatie.

Artikel 4.17 Immateriële vaste activa

Bijdragen aan activa van derden worden geactiveerd binnen de richtlijnen van het Bbv. Hiervoor worden de afschrijvingstermijnen van de provincie Zuid-Holland gehanteerd. De afschrijvingstermijn mag daarbij, conform de Bbv, maximaal gelijk zijn aan de afschrijvingstermijn van de activa die door de betreffende derden worden gehanteerd. De afschrijvingstermijn van de provincie Zuid-Holland mag dus wel korter zijn dan de afschijvingsduur door de derden gehanteerd maar niet langer.

Paragraaf 4.4 Weerstandsvermogen en risicobeheersing

Deze paragraaf in de financiële verordening vervangt de beleidsnota Weerstandsvermogen en risicobeheersing 2017.

Artikel 4.19 Risicomanagement

Risicomanagement ondersteunt het proces van sturing en beheersing van de organisatie. Provinciale staten stellen eisen aan wat dit systeem van risicomanagement moet opleveren. De nadere uitwerking van dit systeem is een verantwoordelijkheid van Gedeputeerde Staten. Het dynamisch afwegingskader voor risicobereidheid is komen te vervallen. Voor het afwegingskader wordt het weerstandsvermogen gehanteerd (zie artikel 4.21).

Artikel 4.20 Volgorde van risicoafdekking

Het artikel voor het afdekken/opvangen van risico’s is beperkt tot risico’s die daadwerkelijk financiële gevolgen hebben. Inherent aan het (risico)management is dat gestuurd wordt op het voorkomen en vervolgens beperken van het optreden van risico’s. Indien een risico toch optreedt zal worden gezocht naar maatregelen die de financiële gevolgen zoveel mogelijk beperken.

De niveaus van afdekking zijn aangepast op de indeling in de ambitiebegroting en de niveaus waar Provinciale Staten op sturen, namelijk beleidsdoelen, ambities en algemene middelen. De onderliggende systematiek van afdekking van risico’s op het niveau van beleidsdoelen en de daaronder liggende beleidsprestaties maakt onderdeel uit van het risicomanagementsysteem, zoals bedoeld in artikel 4.19.

Indien voor een risico andere middelen nodig zijn dan reeds toegekend aan het desbetreffende beleidsdoel, ofwel vanuit een ander beleidsdoel dan wel vanuit de algemene middelen, dan moet een voorstel bij Provinciale staten worden ingediend conform de begrotingsregels.

Artikel 4.21 Weerstandsvermogen

Het weerstandsvermogen is een verplichte ratio conform het Bbv. In het Bbv wordt onderscheid gemaakt tussen incidentele en structurele weerstandscapaciteit. Er bestaat keuzevrijheid om deze samen te voegen om het weerstandsvermogen te bepalen. Uitgangspunt in het coalitieakkoord 2019-2023 is dat inkomsten en uitgaven meerjarig structureel in evenwicht zijn. Dit kan worden vertaald naar het uitgangspunt dat structurele activiteiten met structurele middelen worden gedekt. In dit artikel wordt het onderscheid gehandhaafd tussen incidenteel en structureel weerstandsvermogen.

Voor de norm voor het weerstandsvermogen wordt gebruik gemaakt van een landelijke normeringstabel (zie Tabel 1). Het weerstandsvermogen van minimaal twee staat gelijk aan ‘uitstekend’. Deze norm wordt als richtinggevend gehandhaafd. De ratio dient altijd te worden bezien in relatie tot de andere kengetallen die in de paragraaf weerstandsvermogen worden gerapporteerd en zoals beschreven in artikel 4.28.

|

Waarderingscijfer |

Ratio weerstandsvermogen |

Betekenis |

|

A |

x > 2,0 |

Uitstekend |

|

B |

1,4 < x < 2,0 |

Ruim voldoende |

|

C |

1,0 < x < 1,4 |

Voldoende |

|

D |

0,8 < x < 1,0 |

Matig |

|

E |

0,6 < x < 0,8 |

Onvoldoende |

|

F |

x < 0,6 |

Ruim onvoldoende |

Tabel 1: Waarderingstabel weerstandsvermogen

Deze normeringssystematiek voor het weerstandsvermogen is ontwikkeld door het Nederlands Adviesbureau voor Risicomanagement in samenwerking met de Universiteit Twente.

Artikel 4.22 Incidentele weerstandscapaciteit

Dit artikel is aangepast, waarbij de incidentele weerstandscapaciteit slechts bestaat uit de algemene middelen. Uitgangspunten bij de aanpassing van het artikel voor de incidentele weerstandscapaciteit zijn:

- 1)

de middelen zijn vrij beschikbaar om de incidentele risico’s op te vangen, en

- 2)

de middelen dienen niet reeds ter afdekking van risico’s op een lager niveau, zodat er geen onnodige stapeling is van risicoreserveringen.

De incidentele middelen zijn de bestemmingsreserves en de algemene reserve. Bij de bestemmingsreserves wordt onderscheid gemaakt tussen niet beklemde, beleidsmatig beklemde en juridisch beklemde reserves. Beklemde bestemmingsreserves zijn bedoeld om beleidsdoelen te realiseren en dus niet vrij beschikbaar en worden daarom niet meer toegerekend aan de incidentele weerstandscapaciteit.

De reserves worden ook ingedeeld naar functie: spaar-, buffer- en egalisatiereserves. Bufferreserves zijn bedoeld om risico’s op te vangen. De algemene reserve is een bufferreserve, maar daarnaast kennen we een aantal bufferreserves binnen de ambities. Deze zijn ingesteld ter afdekking van risico’s die samenhangen met een specifiek doel en niet binnen de daarvoor beschikbaar gestelde middelen kunnen worden opgevangen. Het betreft met name de fondsen. Door deze in een aparte reserve te alloceren, blijven de risico’s expliciet in beeld. Zowel de bufferreserve als het risico dat hierbij hoort zijn uitgesloten bij de berekening van het weerstandsvermogen.

Er wordt een minimum gesteld aan de omvang van de algemene reserve op basis van voorzichtigheid. Dit betekent dat er slechts een deel van de algemene reserve beschikbaar is om voor (nieuw) beleid in te zetten. De minimale omvang van € 30 mln wordt gehandhaafd. Bij een gewenste ratio van 2 zou dat bij € 16 mln aan risico’s betekenen dat de benodigde incidentele weerstandscapaciteit € 32 mln dient te zijn, ofwel dat er al meer in de algemene reserve beschikbaar moet zijn dan de minimale omvang.

De toevoeging van ‘minimaal 30% van de financiële omvang van alle in de paragraaf weerstandsvermogen opgenomen incidentele risico’s’ is komen te vervallen. Dit criterium heeft slechts een toegevoegde waarde als de incidentele risico’s groter zijn dan € 100 mln.

Artikel 4.23 Structurele weerstandscapaciteit

De post ‘structurele risicoposten binnen begrotingsprogramma’s’ komt te vervallen ten opzichte van de beleidsnota uit 2017, aangezien deze ter afdekking zijn van risico’s op een lager niveau. Op die manier zouden deze risicoposten dubbel worden meegeteld, terwijl de bijbehorende risico’s niet worden meegenomen in de berekening van het weerstandsvermogen.

Artikel 4.24 Materiële incidentele en structurele risico’s

Dit artikel is nieuw ten opzichte van de beleidsnota uit 2017. In lijn met artikel 4.20 is opgenomen dat risico’s in de paragraaf weerstandsvermogen worden opgenomen die niet al op het niveau van een beleidsdoel of ambitie zijn afgedekt. Tevens is opgenomen wat een materieel risico is. Als ondergrens is € 1 mln gehanteerd. Hierbij wordt ervan uit gegaan dat risico’s die kleiner zijn dan € 1 mln kunnen worden opgevangen in de exploitatie.

Artikel 4.25 Rapportage

Het doel van dit artikel is om provinciale staten inzicht te verschaffen in het integrale risicoprofiel van de provincie – zowel de risico’s als de mate van afdekking – , zonder inzicht te geven in alle afzonderlijke risico’s die bij de uitvoering van de beleidsdoelen worden gelopen.

Paragraaf 4.5 Schuldbeheersing

Deze paragraaf is een nieuw onderdeel in de financiële verordening. Al enige jaren wordt in de meerjarenbegroting van de provincie Zuid-Holland, onder andere via de verplichte kengetallen, de begrote ontwikkeling van de schuldpositie weergegeven. In deze paragraaf wordt op basis van, door provinciale staten nog nader vast te stellen, signaleringswaarden van een vijftal kengetallen extra aandacht op dit onderdeel gevraagd. Naast de verplichte kengetallen solvabiliteit en schuldquote wordt een signaleringswaarde in de kadernota opgenomen voor weerstandsvermogen, structurele lasten investeringen en garant -en borgstellingen. Door de mix van kengetallen wordt in samenhang gekeken naar de hoogte van de schuld, het eigen vermogen, de structurele lasten van de investeringen, off-balance verplichtingen en de risico’s.

Artikel 4.26. Structurele lasten investeringen

Dit artikel geeft de ratio weer tussen de structurele lasten van meerjarige investeringen en de baten in een begrotingsjaar. Deze lasten bestaan uit de totale som van de afschrijvingslasten en rentelasten van geactiveerde investeringen en uit de lasten van meerjarige (lease)verplichtingen.

Door naast de kapitaallasten ook rekening te houden met o.a. leaseconstructies wordt niet alleen rekening gehouden met de lasten van investeringen die geactiveerd zijn maar met de totale jaarlijkse kosten van alle meerjarige investeringen. Dit ongeacht de manier waarop deze gefinancierd zijn.

Deze lasten zijn niet meer beïnvloedbaar door Provinciale staten en het is daarom van belang om de verhouding tussen de totale baten en deze posten inzichtelijk te maken.

Artikel 4.27. Garant -en borgstellingen

Posten zoals leningen, investeringen en kapitaallasten worden op de balans en exploitatie van de begroting en jaarrekening opgenomen. Daarnaast zijn er verplichtingen die (behalve in de risicoparagraaf) niet cijfermatig op de balans worden meegeteld. Het gaat hierbij om de garant -en borgstellingen. Conform artikel 50 van het Bbv moet het bedrag waartoe aan natuurlijke en rechtspersonen borgstellingen of garantstellingen zijn verstrekt, worden vermeld.

Doordat de totale hoogte van deze garant -en borgstellingen potentiële toekomstige verplichtingen zijn en de (uitkomsten) van het benodigd weerstandsvermogen beïnvloeden is de verhouding tussen de het totaal van deze posten en de totalen baten van belang.

Artikel 4.28 Monitoring

Door voor de schuldquote, solvabiliteit, weerstandsvermogen, structurele lasten investeringen en garant- en borgstellingen door Provinciale staten signaleringswaarden toe te kennen en deze bij de begroting en jaarrekening te monitoren kan gedurende een (coalitie-)periode de stand van zaken met betrekking tot de schuldpositie in de gaten worden gehouden. Doordat deze waarden niet alleen bij de begroting maar ook bij jaarrekening te presenteren worden situaties zoals onderuitputting van budgetten zichtbaarder en deze hebben een direct effect op de signaleringswaarden.

Bij overschrijding van één of meer van de signaleringswaarden bij begroting en/of jaarrekening kunnen Provinciale staten op basis van een analyse maatregelen nemen.

Toelichting op wijziging Financiële Verordening – grondbeleid

Algemeen

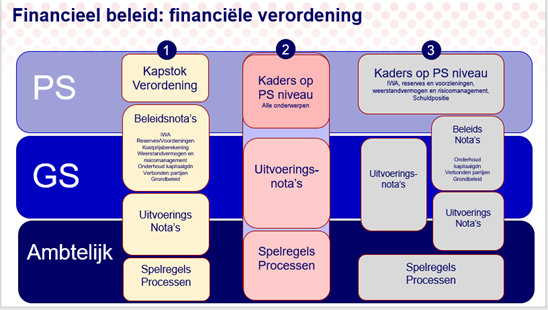

Door Provinciale Staten is besloten dat er een duidelijker onderscheid moet komen tussen de kaderstelling op financieel gebied tussen Provinciale Staten en Gedeputeerde Staten. De kaderstelling door Provinciale Staten gebeurt via de Financiële Verordening. Gedeputeerde Staten kunnen vervolgens binnen de door Provinciale Staten gestelde kaders beleidsregels vaststellen (uitvoeringsnota). Dit heeft er bijvoorbeeld toe geleid dat medio 2021 Provinciale Staten de Financiële Verordening hebben gewijzigd voor de Verbonden Partijen. In onderstaand schema wordt de ontwikkeling in de provinciale financiële kaderstelling weergegeven: van de vroegere situatie (1) via de huidige situatie (3) naar de gewenste situatie (2).

Nu is het beurt aan het grondbeleid in geactualiseerde vorm om een plek te krijgen in deze nieuwe wijze van kaderstelling.

In de vigerende verordening provincie Zuid-Holland 2021 zijn de volgende bepalingen opgenomen betreffende het grondbeleid.

Artikel 4.1 Beleidsnota’s

- 1.

Provinciale staten stellen de kaders waarbinnen het financieel beleid moet passen vast in beleidsnota’s voor zover deze kaders niet zijn opgenomen in deze verordening.

- 2.

Provinciale staten stellen ten minste eenmaal in de vier jaar de volgende beleidsnota’s vast:

- a.

kostprijsberekening en rentetoerekening;

- b.

onderhoud kapitaalgoederen;

- c.

verbonden partijen en overige deelnemingen;

- d.

grondbeleid.

- a.

Artikel 4.5 Beleidsnota grondbeleid

In de beleidsnota grondbeleid worden de meerjarige doelstellingen van het grondbeleid weergegeven en bevat ten minste:

- 1.

de strategie betreffende het grondbeleid, ten minste uitgesplitst naar:

- a.

a. strategie ten behoeve van gebiedsontwikkeling;

- b.

b. strategie ten behoeve van taakgebonden aspecten van grond;

- a.

- 2.

de algemene strategie omtrent grondverwerving, met in het bijzonder:

- a.

criteria om van minnelijke verwerving over te gaan op onteigening;

- b.

een kader over gelegenheidsaankopen.

- a.

- 3.

de meerjarige doelstelling voor grondaankopen.

- 4.

algemene uitgangspunten ten aanzien winstneming van grondexploitaties.

- 5.

algemene uitgangspunten betreffende grondverkopen.

Ongeveer 4 jaar geleden is de vigerende Beleidsnota grondbeleid vastgesteld. Toen is de omslag gemaakt van een vooral kaderstellende nota naar een meer opgavegerichte beleidsnota. Kern is dat het grondbeleid de realisatie van opgaven ondersteunt. Binnen de opgaven vinden de specifieke afwegingen plaats welke grondinstrumenten worden ingezet. Met andere woorden: als onderdeel van de realisatiestrategie dient de grondstrategie te worden bepaald.

De beleidsnota geeft een algemeen kader welke overwegingen daarbij een rol spelen. Tevens dient binnen de opgave de daarvoor noodzakelijke financiële randvoorwaarden te worden geregeld en de maatregelen te worden getroffen om (financiële) risico’s te beheersen.

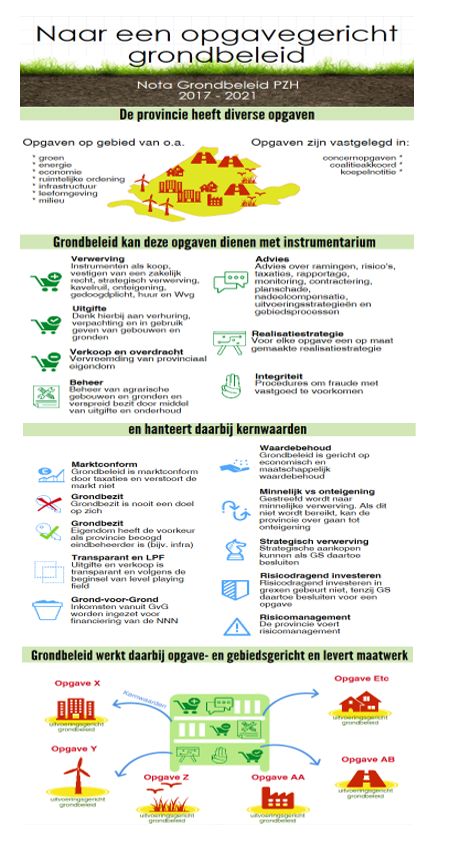

In onderstaande infographic wordt het huidige opgavegerichte grondbeleid weergegeven.

Eind 2021 liep de beleidsnota grondbeleid af. In 2021 is derhalve gestart met het actualiseren van de beleidsnota gericht op vaststelling door Provinciale Staten begin 2022. Dit traject is in zoverre gewijzigd dat de onderdelen van de beleidsnota die kaderstelling door Provinciale Staten betreffen nu afzonderlijk via een wijziging van de Financiële Verordening aan Provinciale Staten ter besluitvorming worden voorgelegd. Gedeputeerde Staten dragen vervolgens zorg voor het opstellen van nadere beleidsregels (uitvoeringsnota).

Tot nu toe werd in de praktijk het grondbeleid eens in de vier jaar geactualiseerd en in de vorm van de beleidsnota aan Provinciale Staten ter goedkeuring voorgelegd. De nieuwe vorm van kaderstelling beoogt meer flexibiliteit. Indien nodig kan de Financiële Verordening en uitvoeringsnota worden gewijzigd. De invoering van de nieuwe Omgevingswet en bijbehorende Aanvullingswet grondeigendom die waarschijnlijk medio 2022 in werking zullen treden, kan zo’n moment zijn dat de provinciale kaderstelling voor het grondbeleid moet worden aangepast.

Artikelsgewijze toelichting wijziging Financiële Verordening

Het huidige opgavegerichte grondbeleid zoals vastgelegd in de beleidsnota, is geactualiseerd en vervolgens is een splitsing aangebracht tussen wat (financiële) kaderstelling door Provinciale Staten betreft en wat kaderstelling door Gedeputeerde Staten betreft.

Zoals aangegeven heeft het huidige grondbeleid veel minder een kaderstellend karakter en is het meer gericht op een zo ruim mogelijk kader om de grondinstrumenten in te zetten binnen opgaven. Verder is de meeste kaderstelling meer grondbeleidsinhoudelijk van karakter en minder financieel. Gelet op de mogelijk grote financiële belangen en risico’s is er wel een duidelijk raakvlak met de Financiële Verordening.

Uiteraard is ook de hogere wet- en regelgeving kaderstellend voor de uitvoering van het grondbeleid. Hierbij kan gedacht worden aan regelgeving die staatssteun verbieden of het Burgerlijk Wetboek. Het grondbeleid begeeft zich zowel in de publiekrechtelijke als de privaatrechtelijke sfeer. Dit laatste betekent dat de publiekrechtelijke mogelijkheden soms worden beperkt door verplichtingen die de provincie als privaatrechtelijke partij is aangegaan.

Alles overwegende heeft dit geleid tot het voorstel aan uw Staten om in de Financiële Verordening een beperkt aantal bepalingen betreffende het grondbeleid op te nemen. In het navolgende zal kort een artikelsgewijze toelichting plaatsvinden.

Artikel 4.37 Grondbeleid

Met dit artikel wordt tot uitdrukking gebracht dat grondbeleid geen doel is maar een middel. Grondaankopen vinden alleen plaats als er een provinciaal belang is zoals vastgesteld in de opgaven en bijbehorende gebiedsprocessen. Grondeigendom is geen doel op zich maar is aan de orde als dit een provinciaal belang dient. Hiervan is bijvoorbeeld sprake als de provincie beoogd eindbeheerder is. Dit is meestal het geval bij provinciale infrastructuur.

In het huidige grondbeleid is een aantal kernwaarden geformuleerd die richtinggevend zijn voor de uitvoering van het grondbeleid.

- 1.

Marktconformiteit: grondtransacties vinden plaats op basis van de getaxeerde marktwaarde en op zodanige wijze dat de markt niet wordt verstoord.

- 2.

Transparantie, integriteit en level playing field: grondtransacties horen op een controleerbare wijze plaats te vinden waarbij in het proces voldoende waarborgen zijn ingebouwd dat deze volgens de regels plaatsvinden. Onderdeel daarvan is een stevige juridisch toetsing van de besluiten en overeenkomsten. Het principe van level playing field binnen het grondbeleid houdt in dat marktpartijen een gelijke kans maken om bijvoorbeeld een perceel grond te kopen of te pachten. Ook is van groot belang dat ondermijnende activiteiten worden tegengaan bijvoorbeeld via een toets op basis van de Wet Bibob.

- 3.

Beheer gericht op waarde- en functiebehoud waarbij rekening wordt gehouden met de provinciale opgaven: gronden en bijbehorende opstallen dienen uiteraard zolang ze in bezit van de provincie zijn goed te worden beheerd (soms tijdelijk) zodat het verworven vastgoed niet aan waarde of functie inboet door bijvoorbeeld achterstallig onderhoud. Ook de veiligheid kan hierbij van belang zijn. Bij de verwerving dienen ook de daarvoor benodigde middelen te worden geregeld. Vaak worden verworven gronden om die reden (tijdelijk) in pacht uitgegeven. Bij de waarde gaat het niet alleen om financiële waarde maar om de waarde in de meest brede zin des woords, ofwel maatschappelijke waarde. Ook zal worden getracht een bijdrage te leveren aan de provinciale opgaves. Een voorbeeld is de pacht: gronden worden verpacht waarbij specifieke natuurvriendelijke en duurzaamheidseisen worden gesteld aan de wijze van beheren. Er kunnen beperkende voorwaarden worden opgelegd in verband met het natuur- en weidevogelbeheer. De wettelijke regelgeving met betrekking tot pacht leggen echter wel beperkingen op wat kan worden opgenomen in een pachtcontract.

- 4.

In geval van grondverwerving wordt ernaar gestreefd zoveel mogelijk minnelijk te verwerven en vroegtijdig informeren van Provinciale Staten: er wordt gezocht naar marktconforme maatwerkoplossingen, wat ook ruilen of zelfrealisatie kan betekenen, en alleen als er minnelijk geen overeenstemming kan worden bereikt en de betreffende eigendommen nodig zijn voor de opgave, gaat de provincie over tot onteigening. Kortom onteigening is een ultimum remedium. Indien Provinciale Staten (via een uitvoeringsbesluit) hebben besloten dat in het uiterste geval tot onteigening kan worden overgegaan, is minnelijk verwerving op basis van volledige schadeloosstelling mogelijk. Kortom, mede gelet op het ingrijpende karakter van het onteigeningsinstrument dienen Gedeputeerde Staten Provinciale Staten daarover in een vroegtijdig stadium te informeren. In het kader van de nieuwe Omgevingswet en de verandering rondom de onteigeningsprocedure wordt de rol van Provinciale Staten nader uitgewerkt.

- 5.

Grond die niet langer benodigd is voor het doel waarvoor het is aangekocht wordt verkocht tenzij deze grond kan worden ingezet voor andere provinciale opgaven: zoals aangegeven dienen ingenomen grondposities een provinciaal doel te dienen. Indien hier geen sprake meer van is kan het betreffende vastgoed worden verkocht. Zo zijn in het verleden verschillende voormalige dienstwoningen verkocht. Op deze manier wordt ook bespaard op toekomstige onderhouds- en beheerlasten. Indien niet langer benodigde grond kan worden ingezet voor een andere (toekomstige) provinciale opgave, dan kan besloten worden deze grond vast te houden. Op deze manier wordt ook voorkomen dat grond weer moet worden teruggekocht voor mogelijk een veel hogere prijs. De betreffende opgave is uiteraard wel verantwoordelijk om alle hiervoor benodigde (financiële) randvoorwaarden te regelen, bijvoorbeeld voor beheer- en afwaarderinglasten. Voor de zogeheten grond-voor-grond percelen geldt dat de verkoop hiervan dekking oplevert voor de realisatie van de NNN. Indien een opgave grond-voor-grond percelen willen overnemen zal er dus een financiële verrekening dienen plaats te vinden zodat het NNN-programma over voldoende middelen blijft beschikken. Een voorbeeld hiervan is dat het weidevogelprogramma grond-voor-grond percelen heeft overgenomen.

Bij de instrumenten van het grondbeleid (grondinstrumenten) kan worden gedacht aan:

- -

Verwerving: koop volledig eigendom, (beperkt) zakelijk recht, strategische verwerving, kavelruil, onteigening, gedoogplicht, huur en de Wet voorkeursrecht gemeenten.

- -

Uitgifte en (tijdelijk) beheer: in gebruik geven van grond en gebouwen, verhuur en verpachting.

- -

Verkoop en overdracht: verkoop volledig eigendom en (beperkt) zakelijk recht.

- -

Advisering: advisering over de inzet van de grondinstrumenten binnen een opgave als onderdeel van de realisatiestrategie.

Artikel 4.38 Strategische grondaankopen

Soms worden gronden en bijbehorende opstallen te koop aangeboden die van belang kunnen zijn voor toekomstige opgaven/gebiedsontwikkelingen: er zijn bijvoorbeeld plannen om een weg aan te leggen in een gebied en de te koop aangeboden grond komt daar bij van pas. Indien echter een opgave nog niet het benodigde budget heeft, zou dit kunnen betekenen dat zo’n aankoop niet kan plaatsvinden. Om in een dergelijke situatie toch slagvaardig te kunnen opereren hebben Gedeputeerde Staten de mogelijkheid van anticiperende aankopen tot maximaal € 15 miljoen per jaar. Dit wordt ook opgenomen in de begroting. Uiteraard is op voorhand moeilijk in te schatten om welke bedragen het zal gaan. Mocht in enig jaar het maximale jaarbedrag van € 15 miljoen niet voldoende zijn, dan stellen Gedeputeerde Staten aan Provinciale Staten voor een besluit te nemen om dit maximale jaarbedrag voor het betreffende jaar te verhogen.

Het gaat hierbij om voorfinanciering. De betreffende opgave dient de grond zo snel mogelijk over te nemen en dus ook alle daaraan verbonden financiële lasten en risico’s te dragen. Het is uiteraard niet de bedoeling dat de balanspost strategische grond in de loop der tijd een te grote omvang krijgt. Indien grond bij nader inzien toch niet nodig voor de betreffende opgave of voor een andere opgave, dan zal de grond weer verkocht worden.

De kosten van beheer en eventuele waardevermindering van strategisch gronden komt ten laste van de algemene dienst. Uiteraard moet in het besluit van Gedeputeerde Staten tot aankoop van strategische grond ingegaan worden op de daaraan verbonden kosten en risico’s. Omdat het over het algemeen naar verwachting om courante grond gaat, wordt het risico op waardevermindering laag ingeschat. Door krapte op de grondmarkt is een waardevermeerdering zelfs meer aannemelijk.

In de uitvoeringsnota van Gedeputeerde Staten worden nadere uitvoeringsregels gegeven voor het doen van strategische grondaankopen.

Artikel 4.39 Financiële aspecten en risico’s grondposities

In dit artikel wordt benadrukt dat Gedeputeerde Staten ervoor zorgdragen dat het benodigde budget worden geregeld. Niet alleen voor de aankoop maar ook voor het beheer. Daarnaast kunnen er zich risico’s voordoen zoals bijvoorbeeld in de waardeontwikkeling of bodemvervuiling. Hier dienen binnen de opgave (project) op basis van risicomanagement adequate maatregelen voor te worden getroffen.

In de jaarstukken leggen Gedeputeerde Staten verantwoording over het gevoerde grondbeleid in de verschillende ambities. In de paragraaf grondbeleid wordt verder een samenhangende beeld gegeven van de inzet van de grondinstrumenten en de daaraan verbonden financiële aspecten.

Artikel 4.40 Uitvoeringsnota grondbeleid

Deze bepaling regelt dat Gedeputeerde Staten de voor de uitvoering verdere benodigde regels opstellen. Dit krijgt de vorm van een uitvoeringsnota. Deze uitvoeringsnota dient aansluitende op de besluitvorming inzake de wijziging van de Financiële Verordening Zuid-Holland 2021 voor het grondbeleid door Provinciale Staten te worden vastgesteld door Gedeputeerde Staten. De uitvoeringsnota zal ter kennisgeving aan Provinciale Staten worden aangeboden.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl