Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR647134

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR647134/1

Regionale visie detailhandel De Kempen

Geldend van 13-06-2015 t/m heden

Intitulé

Regionale visie detailhandel De Kempenhet college van de gemeente Eersel

gelet op het artikel 4:81 van de Algemene wet bestuursrecht;

b e s l u i t

vast te stellen de volgende beleidsregel:

Regionale visie detailhandel De Kempen

1 Inleiding

1.1 Waarom een regionale visie op detailhandel?

Winkellandschap onder druk

Ook winkels in De Kempen, net als veel plekken elders in Nederland, worden geraakt door de grote veranderingen in de detailhandel. Omzetten staan onder druk, leegstand neemt toe en winkelgebieden worden geconfronteerd met minder bezoekers. Dit is slecht voor de aantrekkelijkheid van het (regionale) winkelaanbod, de leefbaarheid in de diverse kernen (en centra) en de economie van de regio. Bovendien, ook in de omringende gemeenten/regio's (en in België) worden alle zeilen bij gezet om meer bezoekers en bestedingen te trekken. De (lokale) ondernemers en de gemeenten in De Kempen moeten lokaal, maar ook zeker samen, aan de slag om de toekomst van het Kempische winkelaanbod te borgen en constructief in te spelen op nieuwe ontwikkelingen en initiatieven.

Leefbaarheid en daarmee voorzieningenniveau op peil houden

De gemeenten in De Kempen streven ernaar om de leefbaarheid van het gebied minimaal op peil te houden (vitaal platteland). Daarbij is het behoud van een substantieel voorzieningenniveau een voorwaarde. Immers, als er geen voorzieningen zijn, dan is de woon- en leefkwaliteit ook niet optimaal (en bestaat kans op versterkt wegtrekken van inwoners, ondernemers en toeristen).

Helder regionaal beleid is hierdoor nodig

Een regionale visie is belangrijk omdat een deel van de ontwikkelingen in de detailhandel de gemeentegrens overstijgt. Immers, veel ondernemers (en consumenten) in De Kempen oriënteren zich (noodgedwongen) op een groter marktgebied om bezoekers aan te trekken (of om te winkelen), waardoor de concurrentie toeneemt. Daarnaast hebben gemeenten te maken met veel dezelfde vraagstukken met een impact die de eigen gemeente overstijgt, zoals de locaties voor supermarkten en internetwinkels/afhaalpunten. Ook de ondernemers in De Kempen (KOP, winkeliersverenigingen, belangenbehartigers en vastgoedeigenaren) vragen specifiek om regionale afspraken op overkoepelende thema's vanuit de wens om in alle vier de gemeenten een 'gelijke behandeling' te krijgen en onderlinge concurrentie zoveel mogelijk te voorkomen.

Ook provinciale wens om regionaal afspraken te maken over detailhandelsbeleid

Bovendien moeten in de vier Brabantse hoofdregio's eind 2014 afspraken zijn gemaakt over zorgvuldig en toekomstbestendig detailhandelsbeleid, zo is opgenomen in de Verordening Ruimte 2014. De regionale visie op detailhandel in De Kempen wordt als input ingebracht in de bredere visie van de Metropoolregio Eindhoven. Het is van belang dat De Kempen een eigen geluid en beleid heeft binnen de Metropoolregio gezien de detailhandelsstructuur ten opzichte van het stedelijk gebied.

1.2 Ladder voor Duurzame Verstedelijking kaderstellend voor detailhandelsbeleid

Ladder geïntroduceerd in Structuurvisie Infrastructuur en Ruimte (SVIR)

Op 13 maart 2012 is het nieuwe ruimtelijke en mobiliteitsbeleid van het Rijk van kracht geworden, zoals uiteengezet in de Structuurvisie Infrastructuur en Ruimte (SVIR). In het ruimtelijke beleid hebben provincies en gemeenten meer taken en bevoegdheden gekregen. De Rijksoverheid richt zich op nationale belangen. Een van deze belangen (nummer 13) is het zorgen voor zorgvuldige afwegingen en heldere besluitvorming bij alle ruimtelijke plannen. Daartoe heeft het Rijk in de SVIR de 'Ladder voor duurzame verstedelijking' geïntroduceerd. Deze Ladder is opgenomen in het Besluit ruimtelijke ordening (Bro) dat per 1 oktober 2012 van kracht is geworden. De Ladder stelt eisen aan de motivering van onder meer bestemmingsplannen die nieuwe stedelijke ontwikkelingen mogelijk maken. De Ladder helpt zo overheden de ruimte zorgvuldig te gebruiken. En alleen ruimte beschikbaar te maken voor ontwikkelingen waar vraag naar is (vraaggerichte programmering).

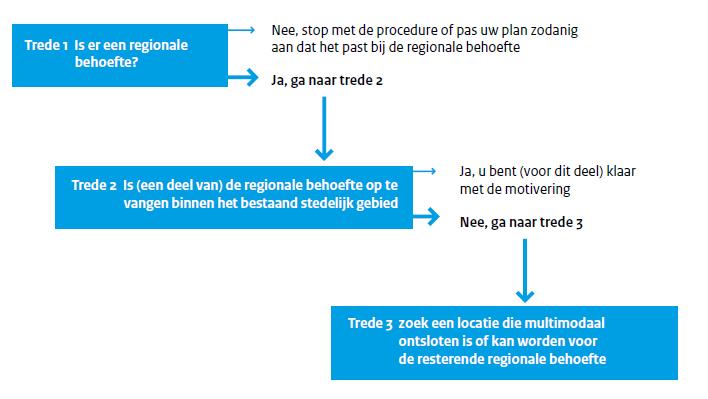

De Ladder omvat drie opeenvolgende stappen, zie figuur 1.

Figuur 1: Ladder voor duurzame verstedelijking

Bron: Ministerie van l&M, 2012

Ladder kaderstellend voor alle juridisch bindende ruimtelijke plannen

De Ladder voor duurzame verstedelijking is kaderstellend en verplicht voor alle juridisch bindende ruimtelijke plannen van de decentrale overheden. Hieronder vallen o.a. het bestemmingsplan, het inpassingsplan, en uitwerkings- en wijzigingsplannen die nieuwe stedelijke ontwikkelingen, zoals detailhandel, mogelijk maken.

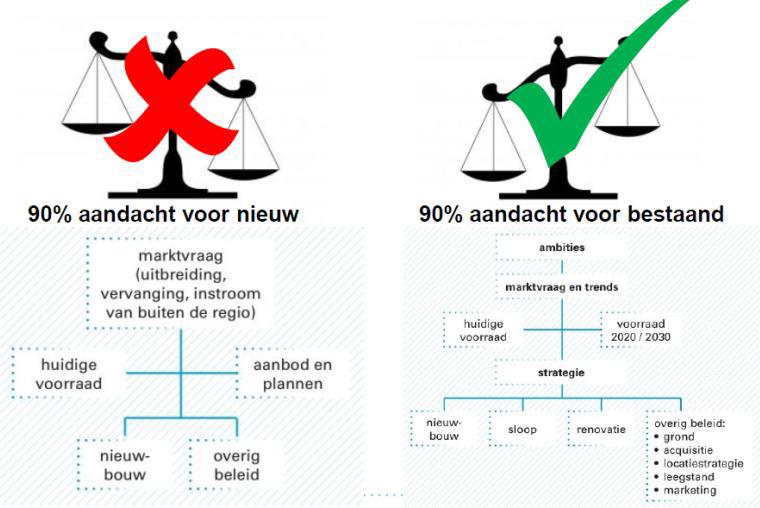

Figuur 2: Verandering in denken nodig

Maar bovenal ook een denkraam voor het detailhandelsbeleid in De Kempen

Naast het juridische aspect is de Ladder vooral ook een denkraam om meer te gaan redeneren en handelen vanuit de bestaande (winkel)voorraad. En dat is nu juist waar het winkellandschap van De Kempen behoefte aan heeft. De centrale opgave voor de Kempische detailhandel is vooral groei in kwaliteit.

De systematiek van de Ladder is bovendien het meest waardevol als deze op het regionale niveau wordt toegepast. Immers, alleen op dat niveau kan de samenhang tussen de (herstructureringsopgave) van de bestaande voorraad in de diverse kernen en nieuwe ontwikkelingen op in- en uitbreidingslocaties goed beschouwd worden. Door de Ladder nu goed te verankeren in de Kempische detailhandelsvisie wordt de onderbouwing straks op bestemmingsplanniveau eenvoudiger.

DOEL VISIEDOCUMENT: HELDERE VISIE OP TOEKOMSTIGE UITDAGINGEN IN DE DETAILHANDEL

Het visiedocument dat voor u ligt, geeft een beeld van de kwantitatieve en kwalitatieve uitdagingen voor de Kempische detailhandel. Onderdeel hiervan is de uitvoeringsagenda; hierin staat hoe de visie tot uitvoering wordt gebracht. Dit visiedocument is tot stand gekomen op basis van gesprekken op ambtelijk en bestuurlijk niveau, een klankbordgroep met winkeliers, ondernemers, vastgoedinvesteerders etc., locatiebezoeken en deskresearch.

1.2. Leeswijzer

Hoofdstuk 2 schetst de veranderopgave voor de detailhandel in De Kempen. Hoofdstuk 3 benoemt de Kempische visie op de veranderopgave. Vervolgens is dit in hoofdstuk 4 vertaald in een procesaanpak en een uitvoeringsagenda.

Voorliggende visie is geschreven vanuit het perspectief van de Kempengemeenten.

2 Marktschets detailhandel

2.1 Winkelstructuur in De Kempen functioneert op dit moment goed

De vier gemeenten in De Kempen hebben een passend voorzieningenniveau...

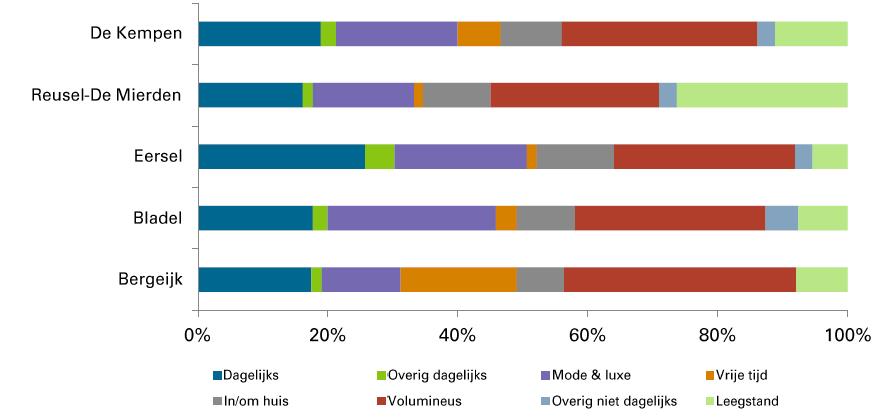

In de vier Kempische gemeenten (Bergeijk, Bladel, Eersel en Reusel-de Mierden) zijn circa 370 verkooppunten. Deze zijn goed voor ruim 105.000 m2 winkelvloeroppervlak (wvo). We doelen hier op meters winkelvloeroppervlakte die daadwerkelijk in gebruik zijn, dus exclusief leegstand. Het detailhandelsaanbod in De Kempen bestaat hoofdzakelijk uit aanbod van dagelijkse artikelen (supermarkt, speciaalzaak en persoonlijke verzorging), aangevuld met winkels in mode (kleding, schoenen en luxe artikelen) en (meer verspreid) winkels in doe-het-zelf, tuin- en wooninrichting en vrije tijd.

Figuur 3: Detailhandelsaanbod in De Kempen naar gemeenten (in m2 wvo)

Bron: Locatus, 2014; bewerking STEC Groep

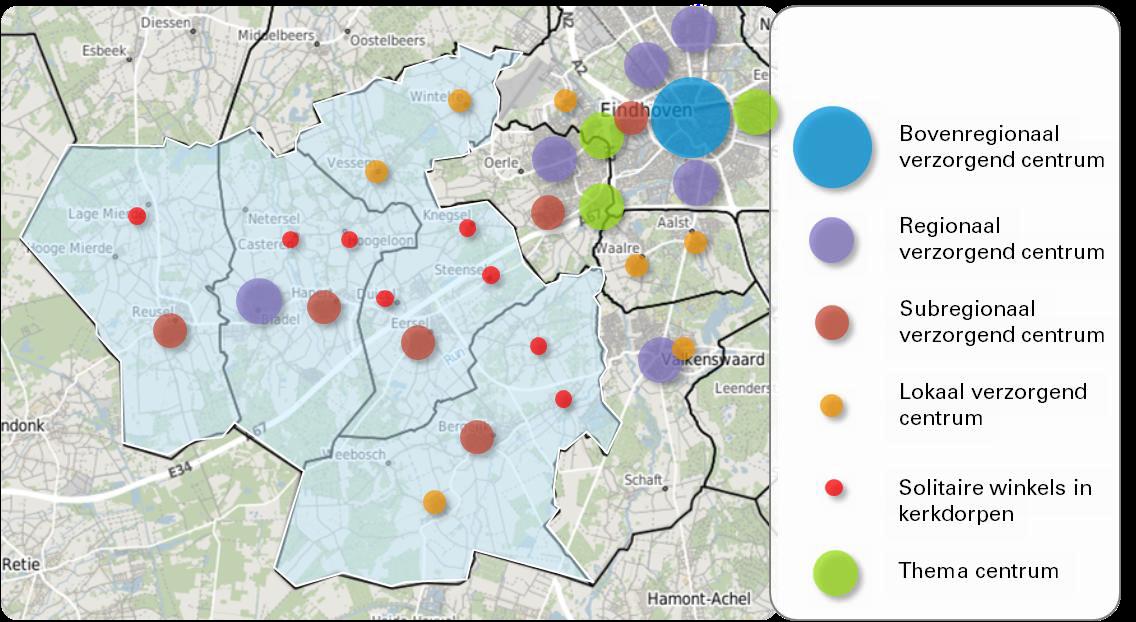

De Kempische winkelstructuur is overzichtelijk. In de regio zijn namelijk vijf grotere winkelconcentraties: Bladel centrum, Bergeijk centrum, Eersel centrum, Reusel centrum en Hapert centrum. Bladel centrum heeft binnen De Kempen het meest complete en uitgebreide aanbod. Het overige winkelaanbod bevindt zich onder andere in de kleinere kerkdorpen, waar een basis voorzieningenniveau te vinden is. Van de kerkdorpen zijn de voorzieningen in Luyksgestel, Vessem en Wintelre het meest geconcentreerd. In Hoogeloon, Duizel, Westerhoven, Lage Mierde en andere dorpen zijn de voorzieningen meer verspreid gelegen.

….en bovendien werken Kempische ondernemers, eigenaren van vastgoed en gem eente samen

De ondernemers (en soms eigenaren) in De Kempen werken op lokaal niveau grotendeels1 al goed samen aan het versterken van de diverse winkelgebieden. Dit onder de noemer van centrummanagement. Acties en projecten hebben betrekking op het samenbrengen en organiseren van activiteiten in de winkelcentra, sfeeracties, het bij elkaar brengen van verenigingen van ondernemers en vastgoedeigenaren en overleg met de gemeente. Het draagvlak is goed.

1 In Reusel-De Mierden wordt de samenwerking nog niet als optimaal beoordeeld. De ambitie is om dit komende jaren te verbeteren.

Afgelopen jaren is wel sprake van een toename in de winkelleegstand

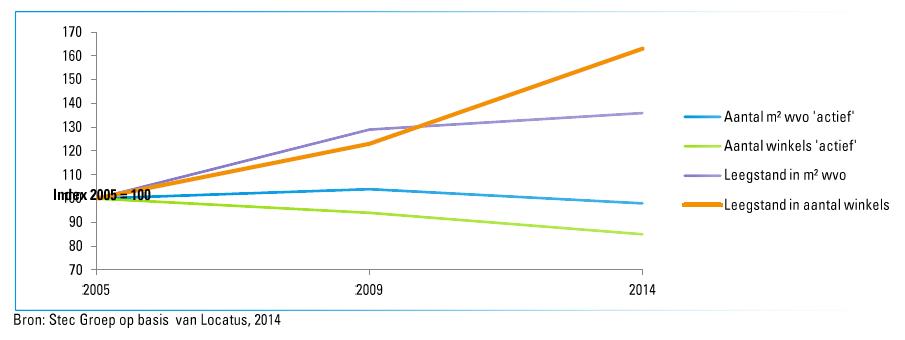

De afgelopen jaren was sprake van een forse stijging van de leegstand in de Kempische detailhandel. Waar in 2005 circa 40 panden leeg stonden met een oppervlakte van ruim 7.000 m2 wvo is dit in 2014 toegenomen tot bijna 14.000 m2 wvo in 65 panden (inclusief het pand van Van Cranenbroek van ruim 4.500 m2 wvo). Exclusief het pand van Van Cranenbroek2 komt dit overeen met een leegstandcijfer van circa 8%. Ter vergelijking: het leegstandcijfer in Nederland is momenteel circa 7%. Met name in Reusel-De Mierden is het aandeel aan leegstaande panden in verhouding fors. Kijken we naar de ontwikkeling van leegstand in de vijf grootste centra, dan zien we in Bergeijk en Bladel centrum de sterkste toename van de winkelleegstand tussen 2005 en 2014.

2 De bestemming van dit pand zal immers wijzigen.

Figuur 4: Index ontwikkeling leegstand en aantal 'actieve' winkels in periode 2005-2014 (2005 = 100)

Aantrekkelijke uitstraling kernwinkelgebieden door recente investeringe n

Gemiddeld genomen hebben de kernwinkelgebieden in De Kempen een aantrekkelijk aanbod passend bij de recreatieve functie en de uitstraling oogt sfeervol. Dat betekent dat ze een goed en gevarieerd aanbod hebben (winkels, horeca en cultuur) en dat de aanwezige voorzieningen passen bij de schaal en maat van de kern. Bovendien zijn afgelopen jaren diverse investeringen gedaan om de winkelgebieden te versterken, denk onder andere aan de upgrading van Bladel centrum en de Nieuwstraat in Eersel. Soms ogen winkelgebieden wat rommelig door leegstand en de aanwezigheid van wonen en maatschappelijke voorzieningen (waardoor geen aaneengesloten winkelgebied).

Kleine kernen hebben voornamelijk functioneel aanbod

De kleinere winkelgebieden in de kerkdorpen hebben logischerwijs minder (gevarieerd) aanbod en zijn functioneel, gericht op de dagelijkse behoeften van de eigen inwoners. Deze winkelgebieden functioneren op zichzelf en concurreren niet met andere initiatieven elders in de regio of in de hoofdwinkelgebieden.

Veel solitaire winkels buiten de kernwinkelgebieden, bedrijfsopvolging is een probleem

Daarnaast zien we een aantal solitaire winkels in woonwijken (mode, speelgoed, wonen, speciaalzaken, etc.) die van oudsher aan huis gevestigd zijn. De markttechnische kansen voor deze winkels zijn naar de toekomst toe matig. Veel bedrijven hebben te maken met het feit dat er geen bedrijfsopvolging is. Uit onderzoek van CBW-MITEX blijkt dat circa eenderde van alle detailhandelsondernemers in Nederland op termijn overweegt te stoppen. Het gebrek aan opvolging leidt kortom tot een verdere toename van de leegstand.

Voor wat betreft de volumineuze branches — auto's, boten, caravans (ABC) en bouwmarkten — is specifiek geregeld dat deze op enkele bedrijventerreinen gevestigd mogen zijn. De Kempen heeft geen centrale themalocatie voor deze doelgroepen.

Kempische detailhandel heeft d uidelijke re latie met winkelgebied en in de MRE en België

Figuur 5 geeft een overzicht van de detailhandelsstructuur in De Kempen en nabije omgeving. Ten opzichte van grote verzorgende centra in de regio (zoals centrum Eindhoven, maar ook Tilburg Centrum) is het aanbod in De Kempen relatief beperkt. Ook buiten Nederland zijn enkele verzorgende centra (Turnhout en Lommel zijn de grootste, op circa 25 kilometer van het 'hart' van De Kempen).

Figuur 5: Detailhandelsstructuur Kempische gemeenten en directe omgeving

Bron: Locatus, 2014; bewerking Stec Groep

Uit het meest recente koopstromenonderzoek (voor de SRE in 2009, cijfers bewerkt door Stec Groep) blijkt dat De Kempen met name op gebied van dagelijkse winkels hoofdzakelijk in de regio zelf kopen. Zo'n 90 tot 95% van de uitgaven aan eten, drinken en persoonlijke hygiëne worden in De Kempen gedaan. Met name inwoners van Eersel zijn ook op — hoofdzakelijk — Veldhoven gericht (in het bijzonder vanuit de dorpskernen van Knegsel, Wintelre en Vessem). Bovendien zijn inwoners van Bergeijk (Westerhoven en Riethoven) ook gericht op Valkenswaard.

Voor niet-dagelijkse artikelen zien we een sterke scheiding. Van kleding en luxe artikelen wordt circa 40% van alle uitgaven door inwoners van De Kempen gedaan in één van de vier gemeenten. De overige 60% wordt dus elders gekocht (Eindhoven centrum is daarbij het meest in het oog springend, maar ook een deel zal naar België afvloeien). Volumineuze artikelen worden voor wat betreft doe-het-zelf en tuinartikelen hoofdzakelijk 90% in De Kempen gekocht. Voor woonartikelen (bank, stoel, bed, etc.) is het aanbod in De Kempen niet compleet. Grootschalige winkelconcentraties op De Run en Ekkersrijt hebben een sterke aantrekkingskracht, ook op inwoners uit De Kempen. Van woonartikelen wordt circa 40 tot 50% in De Kempen gekocht.

Een deel van de inwoners van de vier Kempische gemeenten winkelt buiten De Kempen voor niet-dagelijkse artikelen en beperkt voor dagelijks. Daarnaast is er ook sprake van toevloeiing; mensen van buiten die boodschappen doen in De Kempen. Dit zijn met name Belgen die hun dagelijkse boodschappen in De Kempen doen. Deze bestedingen leiden grofweg tot 15 tot 20% meer omzet in de dagelijkse sector. Daarnaast geven toeristen jaarlijkse zo'n € 50 miljoen uit aan extra bestedingen in de Kempische detailhandel. Belgen en toeristen zijn daarmee verantwoordelijk voor een aanzienlijke bestedingsimpuls en structuurversterking voor de detailhandel in De Kempen3.

3 Gebaseerd op klantgegevens van supermarkten in De Kempen, koopstromenonderzoek (Rabobank en SRE) en gegevens over toeristische bestedingen in de regio.

Geen plannen voor grootschalige toevoegingen aa n het bestaande winkelaanbod

Uit een inventarisatie bij de vier gemeenten is gebleken dat er nauwelijks plannen zijn voor uitbreiding op de bestaande detailhandelsstructuur. De concrete plannen die nu voorliggen of ingediend zijn betreffen uitbreidings- of verplaatsingsplannen van (bestaande) supermarkten en Van Cranenbroek. Er lijkt op dit moment voldoende uitbreidingspotentie te bestaan voor deze extra winkelmeters voor dagelijkse artikelen. Enkele andere gemeentelijke plannen liggen stil (zoals Poort van Eersel) of hebben betrekking op een onttrekking (omzetten winkelmeters in andere functie).

2.2 Gewijzigd consumentengearag zet structuur en economische functie Kempische detailhandel onder druk

Het veranderende consumenten gedrag leidt tot minder be stedingen

De detailhandel in De Kempen functioneert op dit moment naar behoren, zo concludeerden we in de vorige paragraaf. De afgelopen jaren zijn echter veel ondernemers en in het verlengde daarvan gemeenten en vastgoedeigenaren geconfronteerd met een nieuwe werkelijkheid. Als gevolg van internet, de recessie en demografische veranderingen is het aankoopgedrag van consumenten het afgelopen decennium gewijzigd, zodanig dat dit een effect heeft gehad op het Kempische winkellandschap en in de toekomst zich verder zal manifesteren.

Een aantal belangrijke trends bij consumenten zijn de volgende:

- 1.

Het winkelmotief van de consument is steeds meer bepalend voor het bezoek- en aankoopgedrag. De consument maakt in het koopgedrag onderscheidt tussen: boodschappen doen (buurt- en wijkcentra), recreatief winkelen (stadscentra) en doelgerichte aankopen (PDV/GDV clusters). Dit betekent dat het winkelen steeds vaker op die plekken plaats zal vinden waar een volwaardig aanbod voor het dan gewenste motief te vinden is. Solitaire winkels verliezen aan kracht en kunnen bovendien geen meerwaarde bieden voor andere winkels (combinatiebezoek).

- 2.

Daarnaast worden consumenten steeds kritischer: ze stellen hogere eisen aan aanbod, kwaliteit, service, gastvrijheid, gemak, prijs, bereikbaarheid en vermaak. Aankoopplaatsen van voorheen voldoen — in de ogen van consumenten -- niet altijd meer omdat het assortiment niet compleet is, of omdat openingstijden niet passen binnen de planning van de consument.

- 3.

Ook is de consument door een toegenomen mobiliteit en het feit dat men veelal zeer goed geïnformeerd is over de kwaliteiten (en prijzen) van winkels en winkelgebieden steeds eerder bereid om elders (verder weg) inkopen te doen.

- 4.

Demografische ontwikkelingen leiden tot andere (en minder) bestedingen door consumenten. De Kempische bevolking blijft stabiel, maar het aantal 65-plussers neemt aanzienlijk toe. Deze categorie geeft beduidend minder uit in de detailhandel dan jongere huishoudens4. Een toenemende vergrijzing leidt op termijn dus tot een afnemende behoefte aan winkelvloeroppervlak in De Kempen.

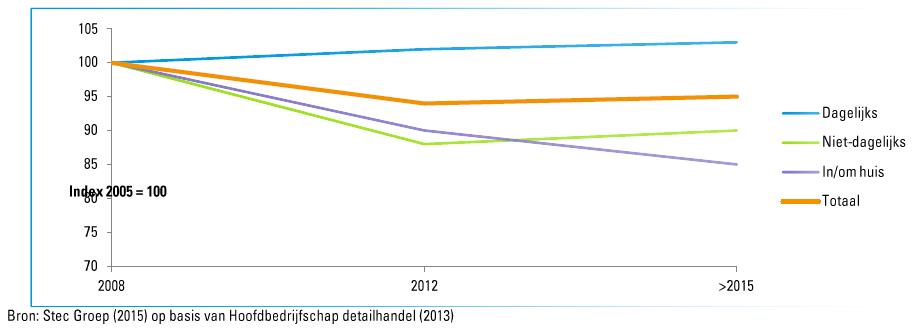

Kijken we naar de bestedingen zien we bijvoorbeeld dat er sprake is van een dalende trend (figuur 6). Waar in 2008 nog gemiddeld bijna € 5.100 werd uitgegeven is dit in 2012 gedaald tot € 4.800. We zien dat er sprake is van een toename van de dagelijkse boodschappen terwijl de in de overige segmenten duidelijk sprake is van een daling. Voor na 2014 verwachten we een verder daling van de bestedingen per hoofd met daarbij duidelijke verschillen per segment: een lichte stijging van dagelijkse goederen maar een sterke daling van het segment 'in/om huis'.

4 Een relatief groter deel van het beschikbare budget van ouderen gaat op aan dienstverlening en reizen, en minder aan producten. Het is dan ook niet zo raar dat de detailhandelsbestedingen van ouderen heel anders zijn dan die van jongeren. Ouderen eten minder en ze geven maar liefst 40% minder uit aan kleding en schoenen. De laatste modetrends worden niet meer gevolgd, ze doen gewoon langer met de spullen die ze hebben. Dat wordt gevoeld in supermarkt, modezaak, bouwmarkt en woonwinkel.

Figuur 6: Index ontwikkeling bestedingen per branche (2008=100%)

Ook toenemende rol van internet leidt tot minder vraag en tot minder behoefte aan fysieke winkelmeters

Daarnaast speelt ook de opkomst van online winkelen. Online winkelen zorgt voor een ware revolutie in het winkellandschap. De exponentiële groei van de bestedingen via internet (van 2,8 miljard euro in 2005 tot 9,8 miljard euro in 2012, 6% van de totale detailhandelsomzet in Nederland) heeft het consumentengedrag dusdanig doen veranderen dat de detailhandel genoodzaakt is om hierop te anticiperen. De afgelopen jaren is zichtbaar geworden dat het consumentengedrag ook versneld kon veranderen als gevolg van de opkomst van het internet als aankoopkanaal. Consumenten kunnen vergelijken, op grote afstand aankopen doen, zijn optimaal geïnformeerd en winkelen 24/7. Verwachtingen over de groei van online winkelen lopen uiteen, maar dat de komende jaren een verdere groei zal plaatsvinden staat buiten kijf. De verschuiving van een deel van de bestedingen van fysieke winkels naar het web heeft tot gevolg dat er minder vraag is naar fysieke winkelmeters. Uit onderzoek van DTNP (2014) komt een daling naar voren van circa 6 tot 14%, ook in De Kempen.

Door trends minder behoefte aan fysieke winkelmeters

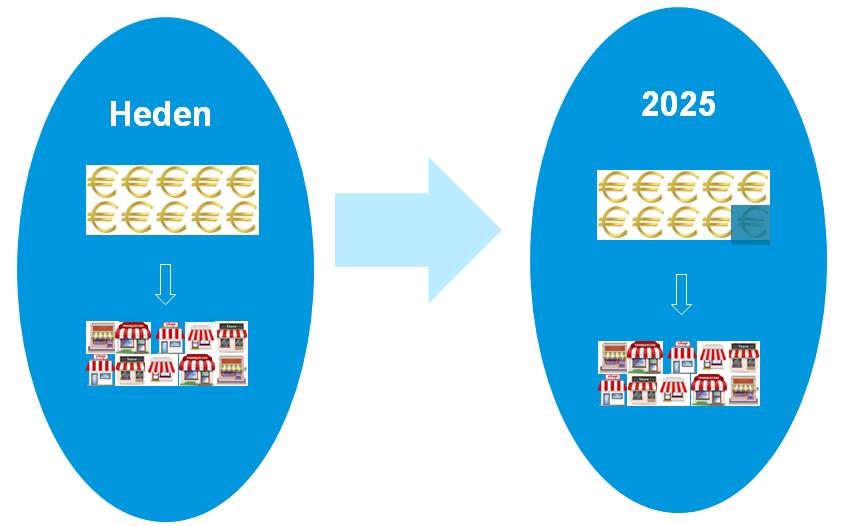

Omdat de verwachting is dat de totale (fysieke) bestedingen na 2014 nog verder zullen afnemen en het totale aantal winkelmeters grotendeels gelijk blijft, zal er minder draagvlak voor de winkelvoorraad zijn. Het veranderende consumentengedrag in De Kempen zorgt er dus voor dat de bedrijfseconomische resultaten (omzetten) van de Kempische winkeliers (nog verder) onder druk komen te staan. Er zijn immers minder bestedingen bij een gelijk blijvend winkelvloeroppervlak/aantal winkeliers (zie figuur 7). Bovendien is de verwachting dat deze trend doorzet.

Figuur 7: Financieel draagvlak winkelvoorraad nu en in de toekomst

Bron: Stec Groep, 2015

3 Visie op detailhandel in De Kempen

3.1 Niks doen zet winkelstructuur De Kempen verder onder druk

Uit de analyse in hoofdstuk twee is duidelijk geworden dat de detailhandel in Nederland (en ook in De Kempen) geen groeimarkt (meer) is. De kwalitatieve vernieuwing van het winkelaanbod moet voorop staan. Daarvoor is het kiezen van plekken met het meeste toekomstperspectief van belang.

Ingrijpen in de huidige winkelstructuur is noodzakelijk

Om goed in te spelen op de veranderende vraag naar winkelmeters is het noodzakelijk om keuzes te maken in de winkelstructuur:

- 1.

Ten eerste is het raadzaam het winkelaanbod te concentreren in afgebakende kernwinkelgebieden. Daarbuiten is het belangrijk om heel terughoudend te zijn met nieuwe winkelmeters. Het concentreren van winkelmeters in een compact gebied betekent dat de passantenstromen in dit gebied toenemen. Dit leidt tot meer potentiële klanten voor winkeliers (combinatiebezoek) en daarmee hogere omzetten en aantrekkelijkere bedrijfseconomische resultaten.

- 2.

Daarnaast zijn er extra knoppen die deze afgebakende winkelgebieden aantrekkelijker kunnen maken en daarmee dus meer passanten trekken die meer bestedingen genereren. Denk hierbij onder andere aan voor winkels versterkende functies die bezoekers naar de winkelgebieden trekken, zoals cultuur, horeca en nieuwe winkelvormen als afhaalpunten.

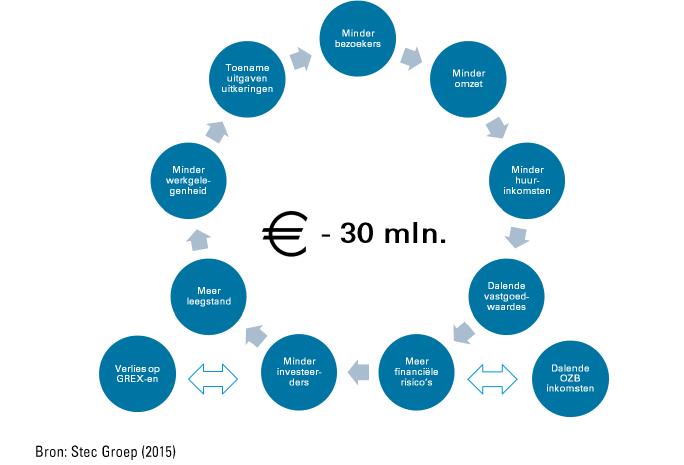

Niet kiezen leidt tot toenemende leegstand en waardedaling

Op de huidige voet doorgaan leidt tot een toenemende leegstand in De Kempen. In de (nabije) toekomst wordt een krimp verwacht die kan oplopen tot wel 10 - 15% (dus -10.000 tot -20.000 m2 wvo). Hierin wijkt De Kempen overigens niet af van andere regio's in Nederland. De toenemende leegstand heeft ook een financiële kant. Zo leidt deze tot een forse waardedaling van het winkelvastgoed. Een waardedaling van zo'n 30% ofwel € 30 miljoen is te verwachten door afnemende bezettingsgraden, lagere huren en hogere investerings-/financieringsrisico's.

Figuur 8: Negatieve spiraal bij niet kiezen in detailhandel De Kempen

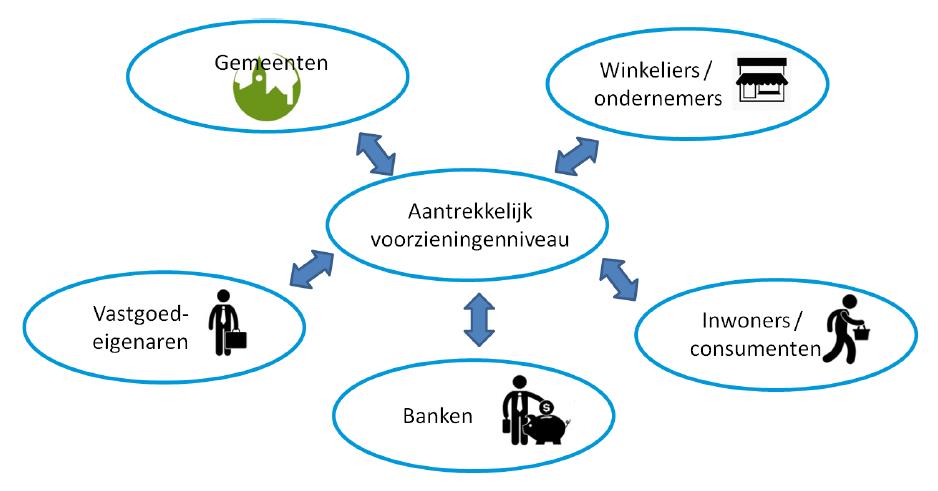

3.2 Overheid en markt hebben elkaar nodig voor een sterk en aantrekkelijk voorzieningenniveau in De Kempen

De verantwoordelijkheid voor de transitieopgave ligt niet alleen bij de overheid, immers de overheid is voorwaardenscheppend en faciliterend. Ook het 'veld' (ondernemers, vastgoedeigenaren, marktpartijen en financiers) heeft een belangrijke rol hierbij. Iedereen moet zijn verantwoordelijkheid pakken en steentje bijdragen.

Figuur 9: Verantwoordelijken voor aantrekkelijk voorzieningenniveau

Kempengemeenten/overheid: kiezen en markt structureren

De overheid moet (samen met het speelveld) heldere keuzes maken in wat wel en niet kan en mogelijk is en op welke plek. Het moet voor ondernemers duidelijk zijn op welke locaties de verschillende typen initiatieven gehonoreerd worden. De Kempische gemeenten moet zo optimaal mogelijke randvoorwaarden scheppen om te kunnen inspelen op de geschetste veranderingen, zonder daarbij nieuwe initiatieven of concepten te dwarsbomen.

Vastgoedeigenaren: vernieuwen of verliezen

Eigenaren van (winkel)vastgoed hebben jarenlang in een luxe positie gezeten. Vastgoed werd zonder al te veel moeite verhuurd of verkocht tegen aantrekkelijke rendementen. Het einde van de groei en toenemende leegstand als gevolg hiervan hebben geleid tot onder druk staande rendementen. Het perspectief is bovendien niet rooskleurig.

Vastgoedeigenaren zullen actief moeten vernieuwen. Vastgoedeigenaren kunnen bijvoorbeeld op pandniveau kijken naar nieuwe verdien- en verhuurmodellen.

Mogelijkheden die hierbij passen zijn onder andere (flexiblere) huurvormen, incentives, andere concepten (bijvoorbeeld een shop-in-shop) en andere functies (onder andere

woningen, horeca en dienstverlening). Daarnaast is het van belang dat vastgoedeigenaren ook de omgeving van hun pand er bij betrekken. Juist vastgoedeigenaren spelen een belangrijke rol bij de totstandkoming van vernieuwing in winkelgebieden (zowel in hard- en software). Samenwerking met elkaar en met ondernemers en financiers is van groot belang.

Banken/financiers: meebewegen met verandering

Ook voor de vastgoedfinanciers (met name banken en particuliere beleggers in De Kempen) is de uitgangspositie anders dan decennialang gewoon was. Steeds vaker worden financiers geconfronteerd met leegstand (geen inkomsten), betalingsachterstanden en oplopende afschrijvingen op winkelvastgoed en verhoogde financieringsrisico's. Juist voor deze groep is het belang van een sterke detailhandel van belang om risico's terug te dringen en rendementen op peil te houden. Financiers moeten daarom meedenken over bijvoorbeeld nieuwe vormen van financiering. Denk hierbij bijvoorbeeld ook aan het mee-investeren van banken.

Winkeliers/ondernemers: maximaal en proactief consument verleiden

De gebruikers van winkelvastgoed, maar ook horecaondernemers worden geconfronteerd met minder bezoekers, lagere bestedingen en dalende winstmarges. De verantwoordelijkheid van de ondernemers is voornamelijk het aantrekkelijk maken en houden van winkelgebieden en het realiseren van innovatieve, aansprekende winkelconcepten. Kortom, niet alleen naar de eigen zaak kijken, maar buiten de eigen gevel denken. Samenwerking (ook met overheid en vastgoedeigenaren) is daarbij van groot belang. De consument moet als het ware verleid worden om naar de winkels te komen. Hierbij kan gedacht worden aan het stimuleren van alternatief aanbod (horeca en cultuur) en het organiseren van evenementen en festivals waardoor centra meer bezoekers trekken. Kernwoorden hierbij zijn innovatie en creativiteit. Naast winkeliers/ondernemers hebben overigens ook maatschappelijke organisaties, horeca en toerisme een rol in het verleiden van de consument en het aantrekkelijk maken van het winkelcentrum.

Inwoners/consumenten: centra zijn ontmoetingsplekken

Tenslotte hebben inwoners van De Kempen (de consument) belang bij aantrekkelijke winkelgebieden. Winkelgebieden zijn (steeds vaker) belangrijke ontmoetingsplekken voor inwoners van De Kempen.

3.3 Hoe een aantrekkelijk voorzieningenniveau te realiseren in De Kempen?

3.3.1 De Kempengemeenten kiezen voor een heldere detailhandelsstructuur, voortbouwend op de bestaande structuur

De opgave waar de detailhandel in De Kempen de komende jaren voor staat is het kwalitatief versterken van de verzorgingsstructuur, zodat de leefbaarheid op orde blijft. In een krimpende markt betekent dit dat er winkellocaties zullen zijn waarvan het perspectief zwak is (kansarm/-loos) en ontwikkelingen in kansrijke kernwinkelgebieden ondermijnen. De opgave voor de toekomst is dus niet meer het afstemmen van groei en nieuwbouwontwikkelingen, maar ervoor te zorgen dat de regionale winkelstructuur geborgd blijft (en daarmee de leefbaarheid). We kiezen ervoor om een tweesporenbeleid te hanteren:

- 1.

Kwalitatief versterken van de kernwinkelgebieden.

- 2.

De lokale verzorgingsstructuur in de kleine kernen behouden om de leefbaarheid in buurten en kerkdorpen in De Kempen op peil te houden.

1) Kwalitatieve versterking van kernwinkelgebieden

Het brandpunt van ontwikkelingen en initiatieven (zoals nieuwbouw, herstructurering, kwalitatieve versterking, uitbreiding, etc.) ligt in onze vijf kernwinkelgebieden (Bergeijk Centrum, Bladel Centrum, Eersel Centrum, Hapert Centrum en Reusel Centrum). Keuzes zijn noodzakelijk. Om een aantrekkelijk voorzieningenniveau te handhaven willen we de winkels (en overige voorzieningen) clusteren in afgebakende gebieden: de kernwinkelgebieden. Dat de ontwikkelingen en kwaliteitsverbetering geconcentreerd wordt in de deze gebieden is omdat deze gebieden de meeste bezoekers trekken en het beste toekomstperspectief hebben. Dit perspectief hangt sterk samen met het de aanwezigheid van een sterke trekkers en het maximaal verleiden van de consument door middel van een uitstekende (auto)bereikbaarheid, voldoende plek om te parkeren, een aantrekkelijke branchemix, aanwezigheid van culturele en horecavoorzieningen.5 Juist in deze kernwinkelgebieden willen we zo flexibel mogelijk omgaan met ons planologisch juridisch instrumentarium. Zo spelen we in op nieuwe ontwikkelingen en initiatieven vanuit de markt.

5 Bovendien kunnen winkels profiteren van nabijheid, aantrekkingskracht en gemeenschappelijke faciliteiten. De consument heeft het voordeel van gemak, overzichtelijkheid en veel keuzemogelijkheden. Clustering draagt ook bij aan het beperken van het aantal verkeersbewegingen.

Overigens hebben de vier gemeenten in De Kempen afgelopen jaren al sterk ingezet op het versterken van de kernwinkelgebieden. In alle gemeenten zijn afspraken gemaakt (of worden gemaakt) over centrumgebieden, samenwerking tussen diverse stakeholders, de kwalitatieve versterking ervan en de afbakening van deze gebieden. Dit is ook goed terug te zien in deze gebieden, die er zeker goed verzorgd bij liggen, waar recente investeringen hebben plaats gevonden en die redelijk goed gevuld zijn (weinig leegstand). Het beleid vastgelegd in structuurvisies, centrumplannen, bestemmingsplannen etc. is ook - in alle vier de gemeenten - om de vijf kernwinkelgebieden te versterken.

Met de beoogde krimp in winkelmeters staat het toekomstperspectief (ook van de kernwinkelgebieden) onder druk. Wat opvalt is dat de kernwinkelgebieden in De Kempen vrij ruim gedefinieerd zijn en dat ze daardoor uitgestrekt zijn. Dit heeft tot gevolg dat winkels en overige voorzieningen niet van elkaar profiteren en er ruimte ontstaat voor 'gaten' en 'barrières' in de (compacte) winkelstructuur. Het is belangrijk om tot een nadere definiëring/begrenzing van de kernwinkelgebieden (en aanloopstraten) in de Kempengemeenten te komen. Dit is een belangrijke opgave voor de individuele gemeente.

Een compact centrum definiëren we daarbij als:

- •

Een aaneengesloten winkelgebied zonder gaten/fysieke barrières tussen twee of drie trekkers. Op niveau van De Kempen gaat het daarbij in eerste instantie om supermarkten als trekkers.

- •

Uitstekende, ruime en goed bereikbare parkeervoorzieningen bij deze trekkers.

- •

Binnen het aaneengesloten winkelgebied een basisaanbod aan winkels in kleding, huishoudelijke artikelen, et cetera.

Het is lastig om aan deze afbakening een concreet getal te hangen omvang (m2) van het winkelgebied. Dit is maatwerk en heeft te maken met de historische context, huidige omvang van het centrum en het verzorgingsgebied. De beschreven ontwikkelingen in de detailhandel laten bovendien een krimp (in m2) zien oplopend tot circa 20%. De huidige omvang van de centra zijn daarmee niet maatgevend naar de toekomst. Juist aan de randen zal in toenemende mate leegstand ontstaan, waardoor het streven naar een compacte structuur cruciaal is voor de levensvatbaarheid en vitaliteit van de centra in De Kempen.

AMBITIE PER KERNWINKELGEBIED

De vijf onderscheiden kernwinkelgebieden verschillen op nuances van elkaar. We vinden het niet wenselijk om in deze visie afspraken te maken over een hiërarchie tussen de vijf gebieden. Van nature is er wel enige hiërarchie tussen de kernwinkelgebieden. Zo heeft Bladel centrum de meeste winkels op gebied van mode en luxe (naast een sterk aanbod in dagelijkse winkels), hebben Eersel en Bergeijk een prettige mix / potentie van (dag)recreatieve voorzieningen en winkels en zijn Hapert en Reusel goed ontwikkelde boodschappencentra met een ondersteunend aanbod in niet-dagelijkse winkels. De vijf kernwinkelgebieden hebben straks dezelfde kansen en mogelijkheden en de markt bepaald daardoor voor een groot deel of en welke hiërarchie zich verder ontwikkeld in De Kempen. Uiteraard is het vrij om nuances en focus (profilering) per kernwinkelgebied aan te brengen.

2) Lokale verzorgingsstructuur behouden voor leefbaarheid kleine kernen

Op dit moment is grofweg de helft van de winkels in De Kempen gelegen buiten het kernwinkelgebied. Buiten dit kernwinkelgebied (kerkdorpen zonder grote winkelconcentratie en solitaire winkels in de woonomgeving of daarbuiten) zullen de komende jaren winkelmeters verdwijnen. De consument kiest immers (in toenemende mate) voor een ruim aanbod, kwaliteit, gemak, goede bereikbaarheid en parkeren, is goed geïnformeerd over wat waar te koop is en kan bovendien eenvoudig voor een alternatief aankoopkanaal kiezen, namelijk internet. Bovendien zien we dat de vergrijzing van het ondernemersbestand deze ontwikkeling versterkt. In De Kempen zijn de kleine zelfstandigen relatief vaak gevestigd buiten het kernwinkelgebied waardoor het vergrijsde ondernemersbestand bijdraagt aan een sterker toenemende leegstand buiten het kernwinkelgebied.

Ondanks bovenstaande trends blijft er uiteraard wel ruimte voor kwalitatieve versterking van het voorzieningenniveau in de kleinere kernen (bv. ontwikkeling van een buurtsuper, speciaalzaak of horeca). Uit oogpunt van leefbaarheid is namelijk de beschikbaarheid van winkels in de sector dagelijkse artikelen van groot belang. Aan elke nieuwe winkelontwikkeling moet uiteraard een afweging langs de ladder voor duurzame verstedelijking ten grondslag liggen. Bovendien worden bestaande rechten gerespecteerd.

Kortom: nieuwe ontwikkelingen en uitbreidingswensen zo veel mogelijk concentreren in kernwinkelgebied

Grote(re) nieuwe ontwikkelingen en uitbreidingen zijn — buiten de kernwinkelgebieden — in principe niet toegestaan.6 Gestreefd moet worden naar het faciliteren van deze ontwikkelingen in het kernwinkelgebied. Concreet gaat het om de uitbreidingsbehoefte van bijvoorbeeld supermarkten of de oprichting van afhaalpunten voor online bestelde producten. Nieuwe solitaire winkelmeters in het buitengebied of in de bebouwde kom (maar buiten de kernwinkelgebieden) zijn daarmee ongewenst omdat deze het perspectief van het kernwinkelgebied ondermijnen. Ondernemen in het kernwinkelgebied moet dermate aantrekkelijk zijn/worden dat de markt vanzelf op dit gebied georiënteerd is. Dit betekent:

- •

Voorgaande doorvertalen in lokale visies/beleid.

- •

Afbakening kernwinkelgebieden concreet maken en vertalen in bestemmingsplannen.

- •

Planologisch juridisch instrumentarium zo goed mogelijk afstemmen op het versterken van de kernwinkelgebieden.

- •

Investeren in samenwerking (centrummanagement) en promotie van de kernwinkelgebieden.

- •

Zorgen voor optimale randvoorwaarden, zoals goede bereikbaarheid, voldoende parkeerplaatsen en informatievoorziening.

6 De ontwikkeling van Van Cranenbroek is wat dit betreft geen 'nieuwe' ontwikkeling omdat hierover al overeenstemming is met provincie en regiogemeenten (vanuit de regionale bedrijventerreinenvisie).

3.3.2 Samen met het 'veld' maken we werk van leegstand en een vastgoedaanpak

De vastgoedcomponent wordt steeds belangrijker bij detailhandel. Steeds vaker spelen vragen als: hoe kan de toekomstwaarde (courantheid) van een winkelgebied worden vergroot? Maar ook: welke perspectieven zijn er voor leegstaande of -komende panden? De vastgoedaanpak is gelegen in twee aspecten, namelijk:

- 1.

De aanpak van (leeg komende) winkels buiten de kernwinkelgebieden.

- 2.

En initiatieven faciliteren in de kernwinkelgebieden.

1) Aanpak van (leeg komende) winkels buiten de centra

De leegstand van winkelpanden in De Kempen is de afgelopen periode toegenomen en de verwachting is dat deze met name buiten de kernwinkelgebieden (in dus in de aanloopstraten en kleine kernen) verder zal toenemen. Winkels buiten het kernwinkelgebied kunnen de positie van de centra ondermijnen (draagt niet bij aan versterking van de structuur). Bovendien is het bedrijfseconomische perspectief van winkels buiten de centra matig. Leegstand zal hier in toenemende mate ook structurele vormen aannemen. Naar een alternatieve invulling moet gezocht worden. Juist om te voorkomen dat ongewenste ontwikkelingen voordoen (contrair aan deze en lokale detailhandelsvisies) maken we werk van een strakke afbakening van onze kernwinkelgebieden (hier willen we dat nieuwe ontwikkelingen en initiatieven plaatsvinden). Dit betekent dat we daarbuiten het (planologisch) aanbod en de voorraad detailhandel willen verminderen. Hiermee creëren we een voorzienbaarheid en staan we de komende jaren sterker waar het gaat om eventueel schrappen en nieuw perspectief bieden voor leegstaande winkels. Indien dit niet gebeurt dan kunnen ongewenste activiteiten alsnog landen of claims voor planschade alsnog ingediend worden. Samen met vastgoedeigenaren en financiers moet gezocht worden naar een alternatieve invulling van leegstaande of leegkomende panden. Logischerwijs is maatwerk hierbij noodzakelijk. Bij het zoeken naar een alternatieve invulling kunnen instrumenten als functiewijzing of verhandelbare ontwikkelrechten helpen.

We gaan de komende tijd in gesprek met eigenaren van (leegstaande) winkelpanden of ontwikkelrechten (niet ingevulde planologische meters) buiten de gewenste concentratiegebieden. In deze gesprekken gaat het om het uitleggen van deze visie en het verkennen van mogelijkheden en alternatieven. Dit in combinatie met het opschonen van de betreffende bestemmingsplannen, waarin opgenomen wordt dat de detailhandelsbestemming verdwijnt als deze binnen een afzienbare termijn van twee of drie jaar niet wordt gerealiseerd.

2) Initiatieven faciliteren in kernwinkelgebieden: deze maken we zo aantrekkelijk mogelijk

Aan de andere kant zien we dat investeringen in de kernwinkelgebieden nodig zijn, niet alleen vanwege de noodzakelijke vernieuwing (er zijn bijvoorbeeld structureel leegstaande panden in de kernwinkelgebieden), maar ook vanwege schaalvergroting en plek kunnen bieden aan nieuwe en andere winkels, voorzieningen en functies in de concentratiegebieden. Vaak willen ondernemers zich wel in het centrum vestigen, maar zijn er fysiek geen mogelijkheden. Dit betekent dat samen met eigenaren en ondernemers gekeken moet worden of er door middel van een vastgoedaanpak ruimte te maken is in een centrum zodat initiatieven ook daadwerkelijk kunnen landen. Hierbij kan een instrument als bijvoorbeeld stedelijke herverkaveling goed helpen.

De komende periode gaan we - samen met eigenaren, banken en overige stakeholders - verkennen of er mogelijkheden zijn voor het opzetten van pilots ter versterking van de kernwinkelgebieden in De Kempen. Dit kan bijvoorbeeld een pilot stedelijke herverkaveling zijn, maar ook verkenning van subsidiemogelijkheden om het centrum te versterken of fondsvorming om onrendabele investeringen toch haalbaar te maken.

3.3.3 Regionale uitgangspunten voor nieuwe initiatieven en ontwikkelingen

Diverse ontwikkelingen in de detailhandel zullen de komende jaren hoe dan ook doorzetten en autonoom een stempel drukken op het huidige winkellandschap. Het is van belang om regionaal een duidelijke lijn richting marktpartijen te hebben met betrekking tot nieuwe initiatieven en ontwikkelingen. Juist als de regiogemeenten hier verschillend over denken ontstaat frictie en een ongelijk speelveld. Het moet namelijk voorkomen worden dat de consument straks niet meer aan haar trekken komt in De Kempen en elders haar inkopen doet. Dat kan uiteindelijk per saldo resulteren in verschraling in plaats van verrijking.

Figuur 10 geeft een overzicht van het beleid voor nieuwe initiatieven of uitbreidingen naar type detailhandel en type locatie. Deze lijn geldt alleen voor nieuwe initiatieven en uitbreidingen. Bestaande rechten worden gerespecteerd. Hieronder gaan we kort in op alle typen detailhandel. Voor de regionale toetsing van (afwijkende) initiatieven, zie de procesbeschrijving in 4.1:

- •

Winkels voor dagelijkse boodschappen (onder andere supermarkten en de slager en bakker) worden bij voorkeur gevestigd binnen het kernwinkelgebied of in de kleine kernen. Dagelijkse voorzieningen zoals de supermarkt spelen vaak een cruciale rol in het op peil houden van leefbaarheid van kleine kernen. Mocht het qua maat en schaal niet passen in het kernwinkelgebied, kan de aanloopstraat uitkomst bieden. Dit betekent geen winkels voor dagelijkse boodschappen op andere locaties (solitair, woonwijk of bedrijventerrein), mits daar een zwaar ruimtelijk argument tegenover staat.7

- •

Winkels voor niet-dagelijkse boodschappen altijd in kernwinkelgebied, aanloopstraten of in de kleine kernen.

- •

Voor de PDV/GDV (woon-, tuin- en bouwmarkten) wordt de voorkeur gegeven aan vestigingen op bedrijventerreinen; bij voorkeur op een goed ontsloten locatie (bijvoorbeeld op de kop van een bedrijventerrein) of bij bestaande concentraties op bedrijventerreinen.8 Tenzij de winkel kleiner is dan 1.000 m2 dan kan deze gevestigd worden in het kernwinkelgebied of de aanloopstraat. Tuincentra kunnen zich ook vestigen op solitaire locaties. Bij de beoordeling van grootschalige initiatieven die niet passen binnen bestaande winkelstructuren is de Ladder voor duurzame verstedelijking het uitgangspunt/toetsingskader om wel of niet aan het initiatief mee te werken.

- •

ABC-vestigingen (auto's, boten en caravans - en scooters) worden bij voorkeur op een bedrijventerrein gevestigd.

- •

Ten aanzien van internetwinkels en afhaalpunten hanteren we het ruimtelijk relevante argument of er een fysieke bezoekmogelijkheid is. Indien dit het geval is, is sprake van detailhandel. Detailhandel concentreren we in de kernwinkelgebieden. Wanneer sprake is van handel in producten die via internet en andere media loopt, waarbij gebruik wordt gemaakt van afhaalpunten (ondergeschikt of zelfstandig), zien wij dit ook als een functie die meerwaarde heeft voor onze kernwinkelgebieden.9 Indien de hoofdactiviteit een winkel is typeren we deze activiteit als detailhandel. Deze activiteit hoort thuis in winkelgebieden. De internetwinkels en afhaalpunten met baliefunctie maar die qua maat, schaal en/of verkeersaanzuigende werking niet in het kernwinkelgebied passen, worden bij voorkeur gevestigd bij andere functies die consumenten aantrekken (o.a. PDV/GDV plekken op bedrijventerreinen zoals Praxis, Gamma et cetera of op de kop van een bedrijventerrein). Opslag en logistiek van internetwinkels zonder fysieke bezoekmogelijkheid betreft geen detailhandel en kan op een bedrijventerrein. Waar het gaat om een administratieve functie kan dit mogelijk in aanloopstraten of kantoren in het kernwinkelgebied.

7 Eventueel kan hierbij een fonds ingericht worden waarbij een financiële bijdrage gedaan wordt door de baathebbende partij (ten gunste van versterking en/of vernieuwing van het kernwinkelgebied).

8 In de Kempische bedrijventerreinenvisie is aangegeven dat bedrijventerrein Kleine Hoeven ook in aanmerking komt voor concentratie van PDV-bedrijvigheid.

9 Een ondergeschikt afhaalpunt is een balie ondergeschikt aan de bedrijfsactiviteit ter plaatse. Hier kan de consument uitsluitend via internethandel bestelde goederen afhalen of retourneren.

INTERNETWINKELS HEBBEN BEHOEFTE AAN SCHAPRUIMTE

Consumenten kopen steeds vaker producten via internet. Grote merken maken echter ook steeds vaker gebruik van brandstores waar consumenten hun producten kunnen voelen, zien en ruiken. Uit onderzoek blijkt dat veel internetwinkels ook de behoefte hebben om deze service te bieden. Deze hebben echter niet de omvang en de middelen op brandstores te openen. Steeds vaker wordt daarom gebruik gemaakt van een webwinkelwarenhuis die producten van meerdere webwinkels verkoopt. Webwinkels kunnen daar schapruimte huren om hun producten aan de man te brengen. In Utrecht en Nijmegen zijn deze initiatieven onlangs van de grond gekomen.

- •

Productiegebonden detailhandel kan op solitaire locaties (o.a. landwinkel) of op bedrijventerreinen mits dit passend is bij de hoofdactiviteit.

- •

Een kringloopwinkel wordt bij voorkeur in het kernwinkelgebied gevestigd omdat deze traffic voor de overige winkels genereert.

- •

Aan huis gebonden diensten (kapper, massage, accupunctuur, etc.) vaak aan huis gebonden dienstverleners zoals kapsalons, nagelstudio's, massasalons, etc. hebben een mogelijkheid om gebruikte producten te verkopen aan klanten. Aanloopstraten en kernwinkelgebieden uitstekende vestigingsplekken voor deze beroepen en diensten. Echter mogelijkheden in de wijk blijven beschikbaar voor eenmanszaken.

Handhaving en beleid

Hierboven zijn diverse elementen beschreven die ervoor moeten zorgen dat de detailhandel in De Kempen ook in de toekomst goed kan functioneren. Gezien de ontwikkelingen in de detailhandel en de opkomst van (nieuwe) vormen van detailhandel buiten de kernwinkelgebieden is het noodzakelijk zeer terughoudend te zijn in het toestaan van allerlei vormen van detailhandel die de structuur kunnen bedreigen. Er zijn concrete uitgangspunten geformuleerd ten aanzien van deze andere vormen van detailhandel. Voor een deel komt het aan op handhaving van de in deze visie geformuleerde uitgangspunten en de vertaling van het advies in bestemmingsplannen.

Ten aanzien van handhaving is het noodzakelijk om vergunningen regelmatig te controleren, waarbij vooral het (neven)assortiment aandachtspunt is. Dit geldt met name voor winkels buiten de kernwinkelgebieden. Immers we constateerden dat binnen de kernwinkelgebieden in principe alle vormen van detailhandel mogelijk (moeten) zijn. Ten aanzien van bestemmingsplannen en vergunningen is het zaak om zoveel mogelijk te sturen op het voorkomen van detailhandelsbestemmingen buiten de kernwinkelgebieden. Uitgangspunt daarbij is dat gemeenten geen politieagent spelen, maar inzetten op onderlinge afstemming tussen gemeente en ondernemer.10

Illegale winkels zijn logischerwijs onwenselijk en bij voorkeur wordt gezocht naar een oplossing om deze te laten landen in leegstaande panden in het kernwinkelgebied.

10 Ook deze afstemming is een gezamenlijke opgave. Er zijn voorbeelden in De Kempen waarbij ondernemers en gemeente samen een convenant hebben opgesteld over de maximaal toelaatbare branchevervaging bij nieuwe winkelvestigingen. O.a. Verhagen in Bladel, waarbij ook afspraken met het OVB gemaakt zijn, is hiervan een goed voorbeeld.

Figuur 10: Beleidslijn nieuwe initiatieven en uitbreidingen in de detailhandel in De Kempen

|

Nieuwe intiatieven /uitbreiding |

Dagelijks, excl. super-markten |

Super-markt |

Niet-dagelijks kleiner dan 1.000m2 |

PDV/GDV (woon, tuin en bouwmarkt) groter dan 1.000 m2 |

ABC en scooters |

Internetwink-els of afhaal-punten met fysieke bezoekmoge-lijkheid |

Productie gebonden detail-handel 11 |

Kring-loop-winkel |

|

Kernwinkel-gebied |

V |

V |

V |

X Nee, tenzij kleiner dan 1.000 m2 |

x |

V |

x |

V |

|

Aanloop-straten |

X Geen nieuwe winkel-meters, binnen bestaande winkelmeters |

X binnen bestaande winkel-meters, tenzijn aantoonbaar niet passend binnen KWG |

X Geen nieuwe winkel-meters, binnen bestaande winkelmeters |

X Nee, tenzij kleiner dan 1.000 m2 |

x |

x |

x |

V |

|

Kleine kernen |

V Niet grootschalig |

V |

V Niet grootschalig |

x |

x |

V In een winkel |

x |

x |

|

Solitair/ verspreid |

x |

x |

x |

X Alleen tuincentra, indien niet op BT mogelijk |

x |

x |

X Winkel bij boer toegestaan |

x |

|

Woonwijk |

x |

x |

x |

x |

x |

x |

x |

x |

|

Bedrijven-terreinen |

x |

x |

x |

V Op BT bij PDV concentraties |

V Op BT bij ABC concen-traties |

V Indien opslag /logistiek, geen bezoekmogelijkheid |

V Passend bij en onderge-schikt aan hoofdactiv-iteit |

x |

11 Voor aan huis gebonden beroepen (denk aan kapper, schoonheidssalon, etc.) met een vorm van detailhandel/verkoop van producten is de beleidslijn dat deze functies in principe goed passen in het kernwinkelgebied en aanloopstraat. Er blijft ruimte voor eenmanszaken in de woonwijk,

4 Uitvoering van de visie

4.1 Focus en reikwijdte visie detailhandel De Kempen

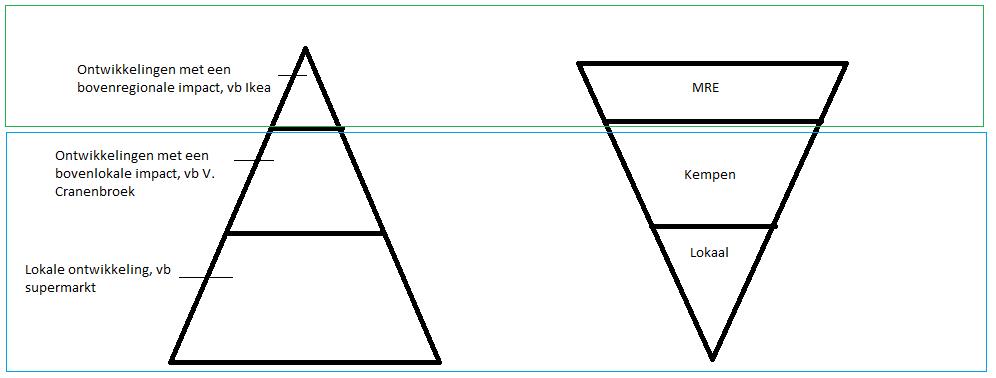

De opgave is om de bestaande winkelstructuur in De Kempen zo goed mogelijk in te richten en aan te passen, zodat de leefbaarheid van de regio (en het daarbij horende voorzieningenniveau) geborgd blijft, rekening houdend met de hiërarchie in de detailhandel. We onderscheiden drie niveaus: lokaal, regionaal (De Kempen) en bovenregionaal (MRE).

Gemeenten gaan over hun eigen detailhandelsbeleid. In toenemende mate zien we echter ontwikkelingen die het lokale niveau ontstijgen en/of waar iedere gemeente mee te maken krijgt. Door het afnemende draagvlak voor detailhandel, zien we bovendien een toenemende concurrentie tussen gemeenten. Dit vraagt om een regionale aanpak, passend bij de reikwijdte/het verzorgingsgebied van de functie, waardoor een gelijk speelveld ontstaat. Bovendien vraagt ook de Ladder voor duurzame verstedelijking om een regionale benadering.

De vraagstukken en initiatieven die spelen in De Kempen hebben een reikwijdte die de gemeente c.q. de regio niet overstijgen. Initiatieven en ontwikkelingen hebben overwegend een lokale/regionale impact. Denk onder andere aan het toevoegen van nieuwe winkelmeters, nieuwbouwinitiatieven van supermarkten, beleid ten aanzien van perifere detailhandel en afhaalpunten.

Functies met een bovenregionale impact moeten op dat niveau worden aangevlogen. Immers, dergelijke ontwikkelingen kunnen een verstorend effect hebben op de detailhandelsstructuur van de MRE. Onder bovenregionale ontwikkelingen verstaan we (in lijn met de Verordening Ruimte) ontwikkelingen die meer dan 20% van hun bezoekers trekken uit een gebied buiten een straal van 35 kilometer vanaf de beoogde vestigingslocatie (aangetoond via economisch effectenonderzoek). Denk hierbij bijvoorbeeld aan een IKEA.

Figuur 11: Focus en reikwijdte visie detailhandel De Kempen

|

|

4.2 (Sub)regionale afstemming

Regionale Retail Board

De uitvoering van deze detailhandelsvisie is nadrukkelijk een samenwerkingsproject tussen markt en overheid. We willen de markt dan ook nadrukkelijk een positie geven in het regionale detailhandelsbeleid. Dit onder meer door het voortzetten van structureel regionaal overleg tussen de gemeenten en vertegenwoordigers van de Kempische detailhandel (de klankbordgroep): de Regionale Retail Board (RRB). Deze RRB komt een of enkele keren per jaar samen, ook afhankelijk van de ontwikkelingen die zich voordoen.

Proceslijn toetsing (nieuwe) initiatieven

Toetsing vindt op regionaal (De Kempen) niveau plaats bij detailhandelsinitiatieven die afwijken van de beleidslijn zoals beschreven in paragraaf 3.3.3. We richten hiervoor geen nieuwe overlegstructuur op, maar hanteren de al bestaande bestuurlijke werkgroep werklocaties.

Indien het initiatief past binnen de beleidslijn, is de hierboven beschreven reikwijdte en impact van het initiatief van belang. Gaat het om een lokaal initiatief dan kan dit zonder meer gehonoreerd worden (eventueel met advies van de RRB). Wanneer het gaat om een initiatief regionale impact (Kempenniveau), denk aan Van Cranenbroek, dan bereidt de gemeente een voorstel voor dat vervolgens in Kempenverband (met advies van RRB) wordt besproken en besloten in de bestuurlijke werkgroep werklocaties. Als deze bestuurlijke werkgroep van mening is dat een college-/raadsbesluit nodig is, dan wordt hierom verzocht. Wanneer het gaat om een initiatief met een bovenregionale impact - MRE niveau - dan bereidt de gemeente een voorstel voor dat eerst in de bestuurlijke werkgroep werklocaties wordt besproken. Op basis hiervan wordt bepaald of en hoe het initiatief behandeld wordt in RRO verband. Het gaat hierbij om uitzonderlijke, grootschalige initiatieven. Op dit moment spelen deze niet op Kempenniveau.

Indien het initiatief niet past binnen de beleidslijn, is sowieso afstemming noodzakelijk. De meerwaarde van het initiatief buiten de in de beleidslijn gewenste structuur moet aangetoond worden. De meerwaarde moet onder meer blijken uit een toets aan de Ladder voor duurzame verstedelijking, inclusief ruimtelijke afweging waarom het initiatief niet past binnen bestaande structuur. De RRB heeft in deze situatie een heel belangrijke rol en moet dan ook geconsulteerd worden, waarbij ook buiten de bestaande kaders gedacht moet worden. Denk aan het al eerder genoemde convenant branchevervaging dat met een bedrijf wordt afgesloten, stedelijke herverkaveling, leegstandsdesk, etc. Voor initiatieven met een lokale en/of regionale reikwijdte bereidt de gemeente een voorstel voor dat vervolgens in Kempenverband (met advies van RRB) wordt besproken en besloten in de bestuurlijke werkgroep werklocaties. Als deze bestuurlijke werkgroep van mening is dat een college-/raadsbesluit nodig is, dan wordt hierom verzocht. Voor initiatieven met een bovenregionale impact - MRE niveau - bereidt de gemeente een voorstel voor dat eerst in de bestuurlijke werkgroep werklocaties wordt besproken. Op basis hiervan wordt bepaald of en hoe het initiatief behandeld wordt in RRO verband.

4.3 Uitvoeringsagenda

Uitvoeringsagenda

In onderstaande uitvoeringsagenda staan acties centraal die in onze optiek cruciaal zijn om zo goed mogelijk de uitvoering van de voorgestelde detailhandelsstructuur en uitdagingen die op ons af komen op te pakken. Dit doen we in onderstaande tabel aan de hand van drie hoofdthema's, te weten:

- •

Beleid en sense of urgency: hierbij gaat het om de doorvertaling en communiceren van de regionale visie in lokaal detailhandelsbeleid c.q. centrumvisies (en bestemmingsplannen).

- •

Organisatie en promotie: dit betreft de vorming van een organisatiestructuur waarin overheid en markt de realisatie van de regionale visie borgen en ieder doet waar hij verantwoordelijk voor is.

- •

Vastgoed en financiering: vernieuwing en verandering kosten geld. Er dienen creatieve oplossingen en experimenten bedacht en gestart te worden.

Toelichting tabel:

- •

Looptijd: betreft termijn waarbinnen project gestart moet worden en (grotendeels) afgerond.

- •

Prioriteit: 1 = hoge prioriteit, 2 = gemiddelde prioriteit, 3 = lage prioriteit.

|

Project |

Inhoud/doel |

Looptijd |

Priori-teit |

Trekker |

Partners |

|

|

Beleid en sense of urgency |

||||||

|

Communicatie van de visie in gemeenten |

Vier presentaties door overheid en markt in de Kempengemeenten. Uitdragen van noodzaak (bewustwording) en rode lijn visie. |

2015 |

1 |

Gemeenten |

Klankbordgroep |

|

|

Doorvertaling in lokale detailhandelsvisies en plannen, w.o. ook woon- en bedrijventerreinenvisie |

Elke gemeente vertaalt de regionale visie door in lokaal beleid. Recent opgestelde visies worden kritisch tegen licht gehouden en waar nodig gepdatet. Ook leggen van dwarsverbanden met (regionaal) beleid rondom woningbouw (denk aan transformatie van winkelpanden naar wonen) bedrijventerreinen |

2015-2017 |

1 |

Gemeenten |

Lokale (centrum)onder-nemers, centrummanage-ment |

|

|

Afbakening kernwinkelgebieden |

Concreet definiëren KWG en aanloopstraat per gemeente (hoofdkernen). |

2015 |

1 |

Gemeenten |

Lokale (centrum)onder-nemers, centrummanage-ment |

|

|

Handleiding afhaalpunten / internetwinkels |

Opstellen praktische leidraad voor toetsing initiatieven internetwinkels |

2015 |

2 |

Gemeenten |

Klankbordgroep |

|

|

Onderzoeken haalbaarheid en wenselijkheid lokale concentratie P DV/G DV/A B C |

Verkennen mogelijkheden concentratie en specifieke profilering/thematisering van bestaande concentraties aan randen bedrijventerreinen |

2016 |

3 |

Gemeenten |

Klankbordgroep, KOP |

|

|

Project |

Inhoud/doel |

Looptijd |

Prioriteit |

Trekker |

Partners |

|

Organisatie en Promotie |

|||||

|

Centrummanagement per kern |

Verkennen en leren van elkaar ten aanzien van opzet en activiteiten centrummanagement. Koppeling leggen met nieuwe BIZ regeling en ook richten op vastgoed en versterking centra. |

2015-2016 |

1 / 2 |

(centrum)ondernemers en eigenaren |

Gemeente, ondernemers en financiers |

|

Regionale retail board (RRB) |

Voortzetten van structureel regionaal overleg tussen gemeenten en vertegenwoordigers detailhandel (klankbordgroep) |

2015 en verder |

1 |

Klankbordgroep |

Centrummanagement |

|

Handhaving |

Bij het benoemen en vaststellen van (nieuw) regionaal beleid hoort handhaving, ook wat betreft nu gedoogde situaties. |

2015 en verder |

1 |

Gemeente |

Verantwoordelijkheid van iedereen |

|

Promotie en acquisitie |

Stappen zetten in het beter op de kaart zetten van de Kempische detailhandel naar de consument en investeerders. Als voorbeelden hiervan: helder en afgestemd evenementenbeleid, een bidbook richting investeerders, gerichte acquisitie op ontbrekende winkelformules, etc. |

2015 en verder |

2 |

RRB |

Gemeente, centrummanagement, overigen |

|

Eenduidige winkeltijden |

Onderzoeken van draagvlak en mogelijkheden voor regionale afstemming winkeltijden De Kempen |

2016 |

3 |

RRB |

Gemeente, centrummanagement |

|

Project |

Inhoud/doel |

Looptijd |

Priori-teit |

Trekker |

Partners |

|

Vastgoed en financiering |

|||||

|

Grip op eigendomssituatie |

In kaart brengen van eigendomssituatie panden in de gehele Kempen, met prioriteit voor KWG en aanloopstraten. Optuigen vanuit bestaande overzichten (WOZ en centrummanagement, VVE’s) |

2015-2016 |

2 |

RRB, VVE’s |

Overigen |

|

Leegstand in kaart |

In beeld brengen kwalitatieve informatie leegstand (type pand, locatie, duur leegstand, eigenaar, mogelijke alternatieven, etc.) |

2015-2016 |

2 |

RRB, VVE’s |

Overigen |

|

Fondsvorming |

Onderzoek naar een (regionaal) fonds om de contraire ontwikkelingen aan deze visie financieel te compenseren en ten gunste van de concentratiegebieden in te zetten. |

2015 |

3 |

RRB |

Overigen, waaronder provincie |

|

Pilot stedelijke herverkaveling |

Expiriment om de mogelijkheden en meerwaarde van stedelijke herverkaveling in kaart te brengen. Kan op niveau Kempen, maar bijvoorbeeld ook binnen een gemeente/kern. Bijvoorbeeld HCUP. |

2016 |

2 |

Centrummanagement, VVE’s |

Gemeente, betrekken provincie bij pilot |

|

Leegstandspilot binnen en buiten kernwinkelgebied |

Experimenten met private partijen voor aanpak van langdurig leegstaande panden in De Kempen, zowel binnen als buiten KWG. Dit gekoppeld aan een prijsvraag 'strategieën leegstandaanpak'. De beste strategieën worden uitgewerkt en ook gebundeld in een inspiratieboek |

2016 |

2 |

Centrummanagement, VVE’s |

Gemeente, betrekken provincie bij pilot |

|

Opschonen bestemmingsplannen (schrappen) |

Reductie van panden en ontwikkelrechten met detailhandelsbestemming buiten de aangewezen concentratiegebieden. Actualiseren bestemming op huidig gebruik. Bij actualisatie de regel introduceren: 3 jaar niet in gebruik als winkel dan detailhandelsbestemming er af. Nieuwe bestemming gemengd milieu (wonen, lichte bedrijvigheid zonder publiekaantrekkende functie). |

2015-2016 |

1 |

Gemeenten |

Eigenaren, provincie, overigen |

Borging uitvoering

Om de uitvoering van bovengenoemde agenda te borgen, is een bestuurlijk en ambtelijk trekker gewenst. Deze zorgen ervoor dat bovenstaand uitvoeringsprogramma in gang gezet wordt, de voortgang wordt gemonitord en in de regionale (bestuurlijke) werkgroep werklocaties afstemming plaatsvindt.

Citeertitel

Deze beleidsregel wordt aangehaald als: Regionale visie detailhandel De Kempen.

Ondertekening

Aldus besloten in de openbare vergadering van 30 april 2015

De raad van de gemeente Eersel

de griffier, de heer H.J. Broekman

de voorzitter, mevrouw J.A.M. Thijs-Rademakers

Bijlage A: Begrippen en definities

Bijlage B: Samenstelling klankbordgroep, stuurgroep en projectgroep

Deze bijlages zijn als externe documenten toegevoegd.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl