Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR646874

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR646874/1

Regeling vervallen per 01-01-2025

Nota Activabeleid 2021

Geldend van 01-01-2021 t/m 31-12-2024

Intitulé

Nota Activabeleid 2021Het algemeen bestuur van waterschap Brabantse Delta;

gelezen het voorstel van het dagelijks bestuur over Activabeleid 2021 van 3 november 2020, nummer 336888;

B E S L U I T :

Vast te stellen de nota Activabeleid 2021.

Artikel 1 Overgangsrecht

Het besluit Activabeleid 2017, vastgesteld in de vergadering van het algemeen bestuur van 9 november 2016, wordt ingetrokken met ingang van 1 januari 2021, met dien verstande dat zij van toepassing blijft op investeringen waarvan de afschrijving vóór 1 januari 2021 is gestart.

Artikel 2. Inwerkingtreding

Dit besluit treedt in werking op 1 januari 2021.

Artikel 3 Citeertitel

Dit besluit wordt aangehaald als: nota Activabeleid 2021.

Ondertekening

Aldus vastgesteld in de openbare vergadering van het algemeen bestuur van 25 november 2020,

De dijkgraaf

drs. C.J.G.M. de Vet

De secretaris-directeur

dr. A.F.M. Meuleman

Activabeleid 2021

Inhoudsopgave

1. Inleiding

1.1 Context

1.2 Leeswijzer

1.3 Ingangsdatum

2. Activering

2.1 Wetgeving met betrekking tot activeren

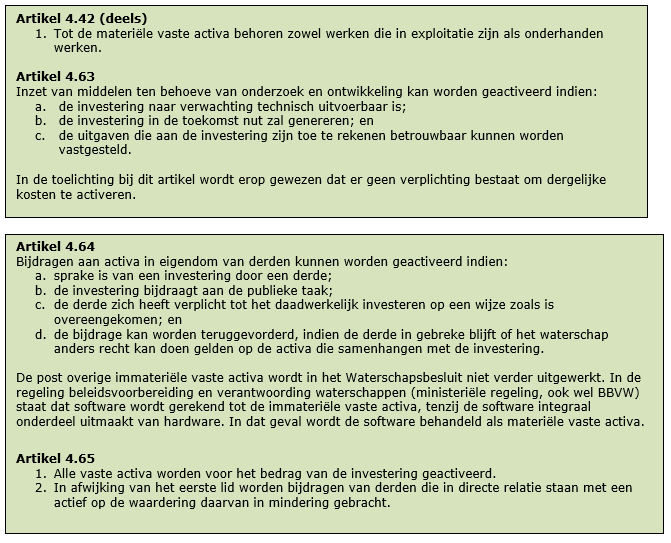

2.2 Activeren van kosten voor onderzoek en ontwikkeling

2.3 Activeren van bijdragen aan activa in eigendom van derden

2.4 Activeren van materiële vaste activa

2.4.1 Activeren van baggerinvesteringen

2.4.2 ICT infrastructuur

2.5 Activeringsgrens

2.6 Moment van activeren

3. Waardering

3.1 Wetgeving met betrekking tot het waarderen van activa

3.2 Waarderingsgrondslag

4. Afschrijving

4.1 Wetgeving met betrekking tot het afschrijven van activa

4.2 Afschrijvingsbeleid

4.3 Tegenraming op de kapitaallasten en volumes

5. Desinvesteringen

5.1 Wetgeving met betrekking tot desinvesteren

5.2 Controle op het in gebruik zijn van activa

5.3 Voortijdig beëindigen van een project

6. Hardheidsclausule

BIJLAGEN:

Bijlage 1 Afschrijvingstabel waterschap Brabantse Delta

Bijlage 2 Begrippenlijst

1. Inleiding

1.1Context.

Voor u ligt de “Beleidsnota waardering en afschrijving van activa 2021”. Deze beleidsnota vervangt de nota “waardering en afschrijving van activa” van 9 november 2017. Deze beleidsregels vormen een nadere uitwerking van artikel 13 van de verordening beleids-en verantwoordingsfunctie waterschap Brabantse Delta”.

Er is geen uitgebreid onderzoek verricht naar gewenste aanpassingen op het activabeleid 2017, omdat er momenteel twee ontwikkelingen spelen die een grote impact op het activabeleid kunnen hebben als deze worden afgerond. Het gaat hierbij om de volgende ontwikkelingen:

- 1.

De regels voor de verslaggeving en de accountantscontrole van de waterschappen zijn met ingang van 2009 voor het laatst (ingrijpend) gewijzigd. Daarbij heeft de regelgeving voor gemeenten en provincies (BBV – 2004) als basis gediend. Sindsdien kende het BBV diverse aanpassingen. Gegeven deze ontwikkelingen heeft het Ministerie van Infrastructuur en Waterstaat (Min. IenW) verzocht aan de Unie van Waterschappen (UvW) de regelgeving voor de waterschappen te evalueren en hierover een advies uit te brengen. Insteek van het verzoek is om na te gaan waar de verslaggevingsregels van de Waterschappen gelijk getrokken kunnen worden met de BBV en waar niet. De Unie-werkgroep Financiële Positie is bezig met een beoordeling en zal in 2020 of 2021 advies uit te brengen aan het ministerie over de evaluatie van de verslaggevingsvoorschriften voor waterschappen ten opzichte van de regels voor gemeenten en provincies.

- 2.

Waterschap Brabantse Delta streeft naar een houdbare schuldpositie. Maatregelen om de schuldpositie te beperken bevinden zich meestal op het gebied van het activabeleid. In het kadernota proces voor de totstandkoming van de kadernota 2021-2030 is besloten dat er op dit moment geen financiële ruimte is voor het nemen van extra maatregelen. Zodra deze ruimte er is, wordt opnieuw onderzocht met welke maatregelen de schuldpositie van Brabantse Delta verbeterd kan worden.

Omdat deze ontwikkelingen nog niet tot conclusies hebben geleid, maar het Activabeleid volgens de beleids- en verantwoordingverordening in 2020 herzien moet worden, is deze beleidsnota voor het overgrote deel een ongewijzigde verlenging van het activabeleid 2017.

1.2 Leeswijzer

Elk hoofdstuk brengt eerst de wettelijke eisen in beeld en daarna het waterschapsbeleid. De wetgeving is afkomstig uit het Waterschapsbesluit, tenzij anders vermeld. In de bijlagen is de afschrijvingstabel opgenomen met daarin alle afschrijvingstermijnen per soort investering, alsmede de begrippenlijst.

1.3 Ingangsdatum

Dit beleid gaat in op 1 januari 2021 en wordt voor het eerst toegepast in de kadernota 2021-2030 en begroting 2021. De beleidsregels voor de waardering en afschrijving van activa worden in beginsel minimaal elke vier jaar opnieuw beoordeeld. Indien zich tussentijds grote wijzigingen voordoen, zal het activabeleid eerder worden aangepast.

Daar waar het activabeleid gewijzigd is ten opzichte van het oude beleid, geldt dit nieuwe beleid voor investeringen waarvan de afschrijving met ingang van 2021 of later start. Er is dus geen sprake van terugwerkende kracht op in het verleden geactiveerde investeringen.

2. Activering

2.1Wetgeving met betrekking tot activeren.

In het Waterschapsbesluit zijn de volgende relevante bepalingen met betrekking tot activering opgenomen:

Investeringen die voldoen aan de volgende voorwaarden komen voor activering in aanmerking:

- •

de investering moet meerdere jaren bijdragen aan de doelstellingen van het waterschap;

- •

er wordt daadwerkelijk een actief gerealiseerd. Dit betekent dat de investering een vastomlijnd eindresultaat kent, waarvan het meerjarig nut benoemd kan worden;

- •

de verkrijgingskosten zijn concreet aan de investering toe te wijzen.

Het Waterschapsbesluit is niet op alle punten duidelijk waar het activeren van immateriële vaste activa betreft. Dit maakt het noodzakelijk in het activeringsbeleid duidelijke criteria op te nemen voor het activeren van immateriële vaste activa. Immateriële vaste activa zijn bijvoorbeeld investeringen in onderzoek en ontwikkeling, bijdragen in investeringen van derden en verkiezingen.

2.2Activeren van kosten voor onderzoek en ontwikkeling

Voor het activeren van kosten voor onderzoek en ontwikkeling gelden de criteria uit het Waterschapsbesluit. In dit kader is het van belang het onderscheid te maken tussen investeringen in onderzoek & ontwikkeling en voorbereidingskosten. Hierbij wordt de volgende beleidslijn gevolgd: onderzoek zonder direct verband met een bestaand uitvoeringsproject is algemeen onderzoek dat valt onder de categorie Onderzoek en Ontwikkeling. Onderzoek ten behoeve van een specifiek, reeds bestaand uitvoeringsproject wordt gezien als voorbereidingskosten van het project. Dit geldt ook als deze voorbereidingskosten niet op hetzelfde projectnummer geboekt worden als het uitvoeringsproject.

2.3Activeren van bijdragen aan activa in eigendom van derden

Wat het activeren van de bijdragen aan activa in eigendom van derden betreft, wordt aangesloten bij de in het Waterschapsbesluit opgenomen criteria. Om deze criteria te borgen wordt een standaardovereenkomst gebruikt, waarin deze criteria zijn opgenomen. Voorbeelden van geactiveerde bijdragen aan derden zijn bijdragen aan afvalwaterakkoorden en het meebetalen aan de herinrichting van gebieden.

2.4Activeren van materiële vaste activa

Materiële vaste activa worden geactiveerd volgens de componentenmethode. Hierbij wordt de investering in meerdere delen geactiveerd, op basis van een verschil in levensduur tussen de delen. Ook groot onderhoud en reparaties worden geactiveerd conform de componentenmethode. Bijvoorbeeld: een renovatie van een zuiveringsinstallatie zal doorgaans geactiveerd worden met een civieltechnische component (40 of 20 jaar), een mechanische component (15 jaar) en een software component (5 jaar).

2.4.1 Activeren van baggerinvesteringen

Baggerwerk wordt geactiveerd als

- •

de aard van het werk zo complex is dat het werk uitbesteed moet worden (bijv. stedelijke baggerwerken) of;

- •

de hoeveelheid bagger zo groot is dat het werk aanbesteed moet worden en er sprake is van grote investeringen (dit speelt bij het baggeren van vaarwegen) of

- •

baggeren om kwaliteitsredenen

Baggeren in landelijk gebied voldoet over het algemeen niet aan deze criteria en wordt daarom normaliter vanuit de exploitatie bekostigd.

2.4.2 ICT infrastructuur

Bij de aanschaf van tablets en mobiele telefoons in 2014 is door het dagelijks bestuur besloten om deze investering niet te activeren. Aanschaf van telefonie werd ook in het verleden niet geactiveerd, maar toen betrof het altijd kleine bedragen die niet boven de activeringsgrens uit kwamen. Met ingang van 2017 worden in navolging van het besluit inzake tablets en telefonie alle investeringen die voldoen aan de volgende criteria niet meer geactiveerd:

- 1.

Kort cyclische vervangingsinvesteringen (maximaal 5 jaar) en;

- 2.

op het gebied van ICT-infrastructuur en;

- 3.

waarbij sprake is van een laag investeringsbedrag per object.

Deze uitgaven worden in de exploitatie verantwoord. Voorbeelden van dit soort investeringen zijn: telefonie, tablets, PC’s, etcetera.

2.5Activeringsgrens

Uit het oogpunt van het in de hand houden van de administratieve handelingen en het nastreven van duurzaam financieel beleid is de activeringsgrens met ingang van 2017 vastgesteld op € 250.000,-, dit was voorheen € 50.000,-. De activeringsgrens wordt bepaald op basis van de totale bruto investering (dus zonder rekening te houden met eventuele bijdragen van derden) en is in beginsel inclusief BTW. Als het waterschap handelt als ondernemer en BTW wordt afgedragen, geldt echter een activeringsgrens exclusief BTW.

In het volgende voorbeeld wordt de activeringsgrens verduidelijkt:

Werkelijke uitgaven: € 300.000,-

Ontvangen subsidie: € 150.000,-

Netto investering € 150.000,-

In dit voorbeeld wordt de investering als project behandeld en geactiveerd omdat de uitgaven op het project boven de activeringsgrens uit komen. Voor het berekenen van de afschrijvingslasten, wordt uitgegaan van de netto investering. In de staat van vaste activa worden aanschafwaarde en subsidies apart gerapporteerd.

2.6Moment van activeren

Alle investeringsprojecten worden voor de boekwaarde opgenomen op de balans. Op onderhanden werken (lopende projecten die ultimo het jaar nog niet zijn afgerond) wordt echter nog niet afgeschreven. De eerste maand na het ingaan van de nazorgfase van het project, start de afschrijving. De investering hoeft op dat moment nog niet financieel gereed te zijn, in de nazorgfase kan men nog kosten op het project boeken. Deze nagekomen kosten worden meegenomen in de afschrijvingen vanaf het moment dat ze geboekt worden, waarbij de afschrijving wordt berekend ten opzichte van de oorspronkelijke oplevering (via inhaalafschrijving wordt de periode overbrugd sinds de startdatum afschrijving).

3. Waardering

3.1Wetgeving met betrekking tot het waarderen van activa

3.2 Waarderingsgrondslag

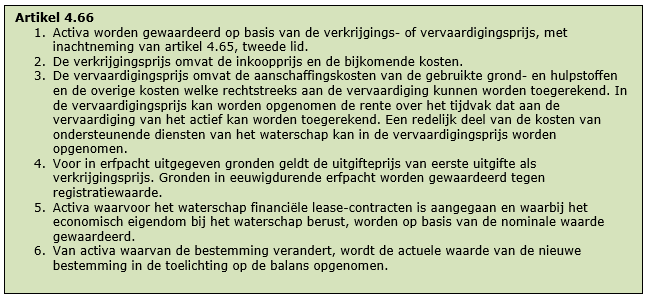

Bij investeringen worden in principe geactiveerd:

- •

alle uitgaven van derden die direct aan de investering zijn toe te rekenen;

- •

de kosten van de uren van eigen personeel die via het tijdverantwoordingsysteem aan de investeringen worden toegerekend;

- •

bijdragen van derden worden op de investering in mindering gebracht

Sinds 2017 wordt niet meer geactiveerd:

- 1.

Bouwrente. Rentelasten worden nog wel conform de in het verleden gebruikte systematiek aan de investering toegerekend, op basis van de boekwaarde en uitgaven op de investering. Deze rentekosten worden echter niet meer op het project bijgeschreven, maar in exploitatie verantwoord, ongeacht het moment van in gebruik name van de investering.

- 2.

Kosten van de doorlopende CAR verzekering. De kosten van de CAR verzekering zullen met ingang van 2017 worden verantwoord op het verzekeringsbudget in product 41000 Financieel beleid. Als een project zo groot is dat er aparte CAR verzekering voor afgesloten moet worden, zullen die kosten wél op het project geboekt worden.

- 3.

Projecten onder de € 250.000,-.

- 4.

De kosten van kleine grondaankopen (onder de activeringsgrens) worden niet meer geactiveerd.

Deze maatregelen leiden op termijn tot een lagere schuldpositie van het waterschap. Ook is er sprake van een administratieve verlichting doordat minder kredietaanvragen en minder administratieve boekingen gedaan moeten worden.

Bij het activeren worden indirecte projectkosten (zoals advieskosten en interne uren) toegerekend aan de componenten uit de afschrijvingstabel op grond van de procentuele verhouding tussen de componenten van de investering.

4. Afschrijving

4.1 Wetgeving met betrekking tot afschrijven van activa

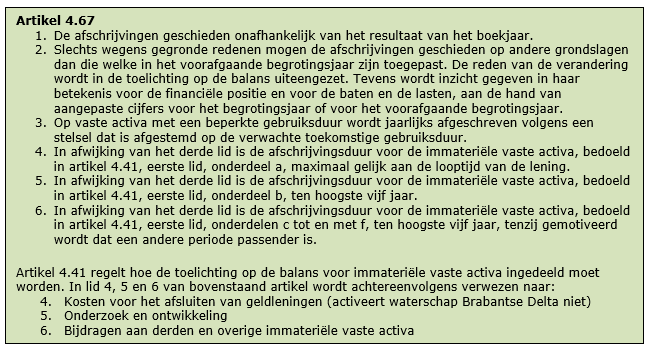

4.2 Afschrijvingsbeleid

- •

Er wordt gestart met afschrijven met ingang van de eerstvolgende maand die volgt op de datum dat het activum wordt verworven of in gebruik wordt genomen.

- •

Er wordt niet afgeschreven op gronden tenzij er een waardedaling plaats vindt als gevolg van werkzaamheden binnen het uitvoeringsproject waartoe de grond behoort. Een voorbeeld hiervan is wanneer landbouwgrond wordt omgevormd tot bijvoorbeeld een ecologische verbindingszone of een waterberging.

- •

Het waterschap hanteert de lineaire afschrijvingsmethode.

- •

De afschrijvingstermijn wordt bepaald op grond van de verwachte economische levensduur.

- •

De afschrijvingstermijn voor bijdragen aan immateriële vaste activa wordt gelijk gehouden aan de termijn die van toepassing is als we de investering zelf zouden uitvoeren.

- •

Een uitzondering op deze regel betreft de verplichte bijdrage aan het Hoogwaterbeschermingsprogramma (HWBP). Hoewel we maatregelen in waterkeringen afschrijven in 50 jaar, is voor deze bijdrage eerder (in de besluitvorming rondom de kadernota 2014-2024) de keuze gemaakt om in 5 jaar af te schrijven.

- •

Uit praktische overwegingen wordt ervan uitgegaan dat het actief na de afschrijvingsperiode geen restwaarde heeft.

- •

Als termijnen voor afschrijving worden de termijnen gehanteerd zoals deze zijn opgenomen in de afschrijvingstabel (bijlage 1).

4.3 Tegenraming op de kapitaallasten en volumes

In de praktijk blijkt dat de uitvoering van de projecten regelmatig niet volgens de planning verloopt. Door bijvoorbeeld vertraging bij grondaankopen en aanvragen van vergunningen e.d. worden de projecten later in gebruik genomen dan aanvankelijk was gedacht. Bij het ramen van projecten zijn verschillende mechanismen ingebouwd om met deze onzekerheden om te gaan en de voorspelbaarheid te vergroten.

Sinds de kadernota 2014-2024 wordt gewerkt met vaste investeringsvolumes per taak. Binnen de investeringsvolumes vindt afweging en prioritering plaats en worden projecten gepland. Zo lang er concrete investeringsprojecten in beeld zijn, worden investeringen geraamd op projectniveau. In latere jaren worden kapitaallasten geraamd op basis van onbenoemde projectvolumes met een gemiddelde afschrijvingstermijn.

Het waterschap heeft meer projecten in voorbereiding dan passend in het afgesproken investeringsvolume. Dit wordt overprogrammering genoemd. Over het algemeen wordt een overprogrammering van 30% hierbij noodzakelijk geacht. Als er sprake is van over programmering in de projecten, wordt er op totaalniveau op deze projectinvesteringen tegen geraamd tot aan het afgesproken volume. Met andere woorden: de kapitaallasten van de overprogrammering zitten niet in de meerjarenraming. Voor toekomstige jaren worden de volumes vanuit projectramingen op totaalniveau aangevuld tot aan het afgesproken volume. Bij elk planning en control product kan besloten worden tot een hoger of lager investeringsvolume, wanneer specifieke omstandigheden dit vereisen.

Sinds 2006 wordt aanvullend in de begroting en de meerjarenraming een tegenraming van 30% voor de kapitaallasten in het eerste jaar na ingebruikname. Deze tegenraming wordt gedurende het begrotingsjaar bij elke managementletter met 10 % afgebouwd (Van 30% bij managementletter 1 naar 0% bij managementletter 4).

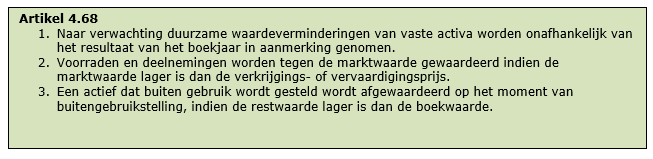

5. Desinvesteringen

5.1 Wetgeving met betrekking tot desinvesteren

5.2 Controle op het in gebruik zijn van activa

Eenmaal per jaar vindt een controle plaats op basis van de staat van activa of de investeringen op dit overzicht nog altijd gebruikt worden. De budgethouders geven aan of de activa nog in eigendom en/of in gebruik zijn. Activa die niet meer in gebruik zijn, worden buiten gebruik gesteld en afgeboekt voor zover zij nog een boekwaarde hebben.

Bij nieuwe vervangingsinvesteringen wordt altijd onderzocht of de te vervangen componenten nog een boekwaarde hebben in de staat van activa. Als dit het geval is, zal deze boekwaarde bij in gebruik name van de nieuwe component worden afgeboekt.

5.3 Voortijdig beëindigen van een project

Soms wordt gedurende de projectuitvoering besloten dat het project wordt beëindigd. Dit kan bijvoorbeeld het geval zijn als uit onderzoek blijkt dat maatregelen niet nodig zijn, of als grondverwerving dermate moeilijk lijkt dat het project als onhaalbaar wordt beschouwd.

Indien een project gedurende de uitvoering komt te vervallen, wordt beoordeeld in hoeverre de reeds gemaakte kosten voldoen aan de activeringseisen. Indien niet aan deze eisen wordt voldaan, worden de gemaakte kosten afgeboekt. Een eventueel verstrekt voorbereidingskrediet, vloeit terug naar het algemene voorbereidingskrediet. Een verstrekt uitvoeringskrediet komt samen met het project te vervallen.

6. Hardheidsclausule

Het algemeen bestuur behoudt zich het recht voor om al dan niet op voorstel van het dagelijks bestuur gemotiveerd van het hierboven beschreven beleid af te wijken, als de situatie daarom vraagt. Dit besluit zal dan schriftelijk onder vermelding van de motivatie worden vastgelegd.

Bijlage 1 Afschrijvingstabel waterschap Brabantse Delta

|

Afschrijvingstermijn |

Termijnm.i.v. 2017 |

Toelichting |

|

ALGEMEEN |

||

|

Sloopkosten / vervallen projecten |

1 jaar |

Activum wordt buiten gebruik gesteld in het jaar van sloop / verkoop / stopzetting project. |

|

IMMATERIËLE VASTE ACTIVA |

||

|

Onderzoek en ontwikkeling (plannen) |

5 jaar |

Zie beleidsnota voor criteria en voorwaarden. |

|

Bijdragen aan activa in eigendom van derden |

Afhankelijk van onderliggend activum |

Voor een bijdrage aan derden hanteren we de afschrijvingstermijn die we zouden toepassen als we de investering zelf zouden uitvoeren. |

|

Bijdrage HWBP |

5 jaar |

|

|

Verkiezingen |

4 jaar |

|

|

Peilbesluiten |

10 jaar |

|

|

Waterakkoorden |

10 jaar |

|

|

Software |

5 of 10 jaar |

Afhankelijk van economische levensduur. Deze termijn wordt ook toegepast voor de softwarematige procesbesturing van bijvoorbeeld zuiveringen of gemalen. |

|

Legger |

10 jaar |

|

|

Baggeren om kwaliteitsredenen, incl. waterbodemsanering |

5 jaar |

|

|

GEO-data |

10 jaar |

|

|

Overige immateriële vaste activa |

5 jaar |

eventueel langer mits gemotiveerd. |

|

MATERIËLE VASTE ACTIVA |

||

|

Gronden en terreinen |

||

|

Gronden en terreinen |

n.v.t. |

Wordt niet op afgeschreven. |

|

Gronden t.b.v. gebiedsinrichting |

30 jaar |

Omdat de gronden worden aangepast tot bijv. waterberging of EVZ, vindt er waardevermindering plaats. Daarom wordt er op deze gronden afgeschreven met dezelfde termijn als gebiedsinrichting. |

|

Terreininrichting |

20 of 40 jaar |

Afhankelijk van economische levensduur van de betreffende investering in het terrein. |

|

Vervoermiddelen, machines, apparaten en werktuigen |

||

|

ICT Hardware |

4 jaar |

Deze termijn is alleen voor grote ICT investeringen, bijv. inrichting van een nieuw rekencentrum. Kleine ICT investeringen zoals PC’s, tablets, telefonie e.d. lopen via exploitatie. |

|

Dienstauto’s |

5 of 7 jaar |

Directieauto’s 5 jaar, overige dienstauto’s 7 jaar |

|

Machines, apparaten en werktuigen |

9 jaar |

|

|

Bedrijfsgebouwen / Woonruimten |

||

|

Gebouwen / gebouwenonderhoud |

20 of 40 jaar |

Omvat ook de gebouwen waarin gemalen, zuiveringsinstallaties e.d. staan, alsmede loodsen en werkplaatsen. Onderhoud / renovatie is in beginsel 20 jaar. |

|

Inventaris / stoffering |

10 jaar |

Inclusief binnen schilderwerk. |

|

Buiten schilderwerk |

6 jaar |

|

|

Sanitair |

30 jaar |

|

|

Installaties in, op of aan gebouwen |

20 jaar |

Bijv. CV, elektrische installaties, luchtbehandeling, beveiliging. |

|

Watersystemen |

||

|

Dijk |

50 jaar |

|

|

Damwand |

50 jaar |

Geldt niet voor houten damwand, deze valt onder “houtwerk 20 jaar” |

|

Kades |

20 jaar |

|

|

Gebiedsinrichting / herinrichting |

30 jaar |

O.a. aanleg watergangen/EVZ/waterberging |

|

Baggeren om kwantiteitsredenen |

7 jaar |

Voor baggeren om kwaliteitsredenen, zie immateriële vaste activa. |

|

Elektrotechnische installaties |

10 jaar |

|

|

Mechanische installaties |

20 jaar |

|

|

Houtwerk (bijv. steigers, aanlegplaatsen, beschoeiing) |

20 jaar |

|

|

Vispassage |

30 jaar |

|

|

Persleidingen |

40 jaar |

Betreft persleidingen bij kwantiteitsgemalen |

|

Civieltechnische werkzaamheden |

20 of 40 jaar |

Onderhoud / renovatie is in beginsel 20 jaar. |

|

Zuiveringsbeheer |

||

|

Civieltechnische werkzaamheden |

20 of 40 jaar |

Onderhoud / renovatie is in beginsel 20 jaar. |

|

Persleidingen |

40 jaar |

|

|

Elektrotechnische installaties |

10 jaar |

|

|

Mechanische installaties |

6, 7 of 15 jaar |

Wijkt af van watersystemen i.v.m. veelal agressievere omgeving rondom de installatie. Keuze van de termijn is afhankelijk van economische levensduur van de component. |

|

Conserveren |

10 jaar |

|

|

Vaarwegen en havens |

||

|

Civieltechnische werkzaamheden |

20 of 40 jaar |

o.a. grondwerk, taluds, oeverversteviging, bouwkundige werkzaamheden aan bruggen en sluizen. Onderhoud / renovatie is in beginsel 20 jaar. |

|

Sluizen sluisdeuren |

30 jaar |

|

|

Damwand |

50 jaar |

Houten damwand valt onder de termijn “ houtwerk 20 jaar”. |

|

Houtwerk (bijv. steigers, aanlegplaatsen, beschoeiing) |

20 jaar |

|

|

Elektrotechnische installaties |

10 jaar |

|

|

Mechanische installaties |

20 jaar |

|

|

Conserveren bruggen en sluizen |

10 jaar |

|

|

Baggeren om kwantiteitsredenen |

7 jaar |

|

|

Overige materiële vaste activa |

Econ . levensdr |

|

|

FINANCIËLE VASTE ACTIVA |

||

|

Aandelen en deelnemingen |

geen afschrijving |

Uitzondering zijn de agiobijdragen aan de SNB, voor elke investering in de SNB wordt apart de afschrijvingstermijn bepaald. |

|

Overige financiële vaste activa |

looptijd |

Overige uitzettingen met looptijd 1 jaar of langer |

Bijlage 2 Begrippenlijst

Activeren

Activeren betekent dat het aangeschafte of vervaardigde kapitaalgoed als bezitting op de balans wordt opgenomen. Het moment van activeren is niet altijd gelijk aan het moment waarop met afschrijven wordt begonnen. Gedurende de looptijd van het project worden alle uitgaven meteen geactiveerd, maar met afschrijven wordt pas gestart wanneer het project in gebruik wordt genomen.

Afschrijven

Met afschrijven wordt bedoeld dat de kosten van de investering worden verdeeld over de periode dat het nut van de investering optreedt.

CAR verzekering

De CAR-verzekering is een verzekering die wordt gesloten op het bouwen, oprichten, construeren en monteren van bouwwerken in de ruimste zin van het woord. De afkorting CAR is ontstaan uit: Construction All Risks of Contractors All Risks. De CAR-verzekering strekt ertoe om de partijen die bij de totstandkoming van een bouwwerk betrokken zijn, te beschermen tegen de financiële gevolgen van materiële schade en/of verlies of vernietiging die tijdens de totstandbrenging van een bouwwerk kan optreden. De CAR-verzekering kan per project afgesloten worden of een doorlopend karakter hebben. Waterschap Brabantse Delta heeft een doorlopende CAR verzekering. Bij grote projecten (> € 7 miljoen) wordt een aparte CAR verzekering afgesloten.

Componentenbenadering

De componentenbenadering houdt in dat verschillende samenstellende delen van een materieel vast actief afzonderlijk worden afgeschreven op grond van het individuele waarde verloop van die delen. Als het waterschap voor een bepaald actief kiest voor deze benadering, moet het de componentenbenadering consequent voor dit actief gaan toepassen. De richtlijnen geven aan dat alleen voor deze benadering kan worden gekozen als wat betreft het groot onderhoud wordt voldaan aan de algemene vereisten voor activering. Met gebruikmaking van de terminologie van de verslaggevingsregels van de waterschappen zijn deze eisen:

- •

het bedrag voor groot onderhoud kan worden geïdentificeerd als een afzonderlijk samenstellend deel van het actief;

- •

dit samenstellend deel wordt separaat afgeschreven;

- •

het is waarschijnlijk dat het waterschap in de toekomst nut van het actief zal hebben;

- •

de uitgaven voor groot onderhoud kunnen op betrouwbare wijze worden vastgesteld.

Economische en technische levensduur

De technische levensduur is de duur dat het actief technisch in staat is te produceren. De economische levensduur wordt bepaald door doelmatig gebruik, rekening houdend met de technologische ontwikkelingen. Over het algemeen is de economische levensduur korter dan de technische levensduur. Meestal wordt daarom bij de bepaling van de afschrijvingstermijn uitgegaan van de economische levensduur.

Financiële vaste activa

Aan derden beschikbaar gestelde financiële middelen met een looptijd van één jaar en langer.

Immateriële vaste activa

Activa die niet stoffelijk zijn en evenmin als financiële vaste activa kunnen worden aangemerkt.

Investering

Een uitgave wordt als een investering beschouwd als er sprake is van een meerjarig nut en de totale investering gelijk is aan of hoger dan de vastgestelde activeringsgrens.

Groot onderhoud

Als onderhoudswerkzaamheden niet jaarlijks maar periodiek, eenmaal in een aantal jaren, plaatsvinden. Groot onderhoud mag alleen geactiveerd worden als de zogenaamde componentenbenadering wordt gekozen.

Kapitaallasten

Met kapitaallasten worden de jaarlijkse lasten van rente en afschrijving bedoeld.

Lineair afschrijven

Bij de lineaire methode blijven de afschrijvingskosten gedurende de looptijd constant, de jaarlijkse kapitaallasten dalen door afname van de rentecomponent. Dit is de meest toegepaste afschrijvingsmethode onder de waterschappen.

Materiële vaste activa

Kapitaaluitgaven aan onderhanden werken en werken in exploitatie die tastbaar zijn

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl