Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR645132

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR645132/1

Kostentoedelingsverordening watersysteembeheer en wegenbeheer waterschap Scheldestromen 2021

Geldend van 23-10-2020 t/m heden

Intitulé

Kostentoedelingsverordening watersysteembeheer en wegenbeheer waterschap Scheldestromen 2021De algemene vergadering van waterschap Scheldestromen;

gelezen het voorstel van het dagelijks bestuur van 29 september 2020, nr. 2020033170;

gelet op de artikelen 120 en 122 van de Waterschapswet en de artikelen 18 en 19 van het Reglement voor het waterschap Scheldestromen (Provinciaal blad van Zeeland nummer 4, jaar 2010);

besluit:

vast te stellen de volgende:

Kostentoedelingsverordening watersysteembeheer en wegenbeheer waterschap Scheldestromen 2021:

Artikel 1 Begripsbepalingen

Deze verordening verstaat onder:

- a.

kosten: netto-kosten van de kostendrager watersysteembeheer, de netto-kosten van het wegenbeheer daarin begrepen, zoals opgenomen in de begroting van het waterschap en die gedekt worden met behulp van de watersysteemheffing, de wegenheffing daarin begrepen;

- b.

gebied van het waterschap: het gebied dat is aangegeven op de bij het provinciaal reglement behorende kaart waarin de zorg voor het watersysteem, alsmede de zorg voor het wegenbeheer aan het waterschap Scheldestromen zijn opgedragen;

- c.

ingezetenen: degenen die blijkens de gemeentelijke basisadministratie personen bij het begin van het kalenderjaar woonplaats hebben in het gebied van het waterschap en aldaar gebruik hebben van woonruimte, met dien verstande dat gebruik van woonruimte door de leden van een gezamenlijke huishouding wordt aangemerkt als gebruik door een lid van dat huishouden, dat wordt aangewezen door de in artikel 123, derde lid, onderdeel b, Waterschapswet bedoelde ambtenaar;

- d.

zakelijk gerechtigden ongebouwd, niet zijnde natuurterreinen: degenen die krachtens eigendom, bezit of beperkt recht het genot hebben van ongebouwde onroerende zaken die geen natuurterreinen zijn in het gebied van het waterschap;

- e.

zakelijk gerechtigden natuurterreinen: degenen die krachtens eigendom, bezit of beperkt recht in het gebied van het waterschap het genot hebben van natuurterreinen;

- f.

zakelijk gerechtigden gebouwd: degenen die krachtens eigendom, bezit of beperkt recht het genot hebben van gebouwde onroerende zaken in het gebied van het waterschap;

- g.

verharde openbare wegen: de rijbaan van een openbare weg en andere verharde delen van het kadastraal perceel die dienstbaar zijn aan het verkeer over de weg.

Artikel 2 Kostentoedeling watersysteembeheer

1. De kosten voor het watersysteembeheer worden als volgt aan de heffingplichtige categorieën toegedeeld:

-

a. 30 % aan de ingezetenen;

-

b. 18,19% aan de zakelijk gerechtigden van ongebouwde onroerende zaken, die geen natuurterreinen zijn;

-

c. 0,39 % aan de zakelijk gerechtigden van natuurterreinen;

-

d. 51,42 % aan de zakelijk gerechtigden van gebouwde onroerende zaken.

2. De waarde in het economisch verkeer van de onroerende zaken bedoeld in het vorige artikellid, onderdelen b, c en d, wordt bepaald naar de waarde die de onroerende zaken op de waardepeildatum hebben naar de staat en hoedanigheid waarin zij op die datum verkeren.

3. De waardepeildatum is 1 januari 2019.

Artikel 3 Tariefdifferentiatie verharde openbare wegen

Voor verharde openbare wegen wordt een tariefdifferentiatie als bedoeld in artikel 122, derde lid, onder b, van de Waterschapswet, toegepast. Het tarief na toepassing van de tariefdifferentiatie is 100% hoger dan het tarief dat blijkens de verordening op de watersysteemheffing voor ongebouwde onroerende zaken, niet zijnde natuurterreinen, geldt.

Artikel 4 Kosten van heffing en invordering van de watersysteemheffing en kosten van verkiezing van de leden van het algemeen bestuur.

In afwijking van het bepaalde in artikel 2, eerste lid, worden de kosten van heffing en invordering van de watersysteemheffing, de wegenheffing daarin begrepen, en de kosten van de verkiezing van de leden van het algemeen bestuur van het waterschap, voor zover die kosten worden toegerekend aan het watersysteembeheer, het wegenbeheer daarin begrepen, en zoals opgenomen in de begroting van enig belastingjaar, rechtstreeks aan de betrokken categorieën toegerekend naar rato van deze voor elk van de genoemde categorieën te maken kosten.

Artikel 5 Inwerkingtreding, overgangsbepaling en citeertitel

1. De Kostentoedelingsverordening watersysteembeheer en wegenbeheer waterschap Scheldestromen 2016, vastgesteld bij besluit van de Algemene Vergadering van 19 november 2015, wordt ingetrokken met ingang van de in het derde lid van deze bepaling genoemde datum, met dien verstande dat zij van toepassing blijft op de belastingjaren waarvoor zij heeft gegolden.

2. Deze verordening treedt in werking op de dag na die van haar bekendmaking.

3. Deze verordening vindt voor het eerst toepassing in het belastingjaar dat aanvangt op 1 januari 2021.

4. Deze verordening wordt aangehaald als ‘Kostentoedelingsverordening watersysteembeheer en wegenbeheer waterschap Scheldestromen 2021’.

Aldus vastgesteld in de algemene vergadering van waterschap Scheldestromen van 15 oktober 2020.

Ondertekening

dr. A.P.M.A. Vonck,

secretaris-algemeen directeur

mr. drs. A.J.G. Poppelaars,

dijkgraaf

Toelichting op de kostentoedelingsverordening watersysteembeheer en wegenbeheer waterschap Scheldestromen 2021

Algemene toelichting

1. Wettelijke basis

Ingevolge artikel 120, eerste lid, van de Waterschapswet moet het algemeen bestuur van het waterschap ten behoeve van de watersysteemheffing een verordening vaststellen, waarin voor elk van de categorieën van heffingplichtigen de toedeling van het kostendeel is opgenomen. Deze verordening wordt in de praktijk de kostentoedelingsverordening genoemd.

De kostentoedelingsverordening geeft aan welke heffingplichtige categorie (ingezetenen, eigenaren of anderszins zakelijk gerechtigden van ongebouwde onroerende zaken die geen natuurterreinen zijn, eigenaren of anderszins zakelijk gerechtigden van natuurterreinen en eigenaren of anderszins zakelijk gerechtigden van gebouwde onroerende zaken -in het vervolg van deze toelichting worden eigenaren en anderszins zakelijk gerechtigden gemakshalve aangeduid met de term eigenaren-) welk deel van de netto-kosten van het watersysteembeheer moet opbrengen. In de onderdelen 3 en 4 van deze toelichting wordt hierop nader ingegaan. Uit de begroting van het waterschap vloeit voort hoe hoog de kosten van het watersysteembeheer precies zijn. In beginsel worden alle hier bedoelde kosten tezamen genomen en vervolgens aan de diverse categorieën toegedeeld, zodat elke categorie een deel van de totale kosten draagt. Hierop heeft de wetgever alleen voor verkiezingskosten en voor kosten van heffing en invordering van de watersysteemheffing een uitzondering gemaakt. Op grond van artikel 120, eerste lid, tweede volzin van de Waterschapswet, kan het algemeen bestuur van een waterschap bij de kostentoedelingsverordening bepalen dat deze kosten rechtstreeks aan de betrokken categorieën van heffingplichtigen worden toegerekend. Deze kosten kunnen dus van de totale kosten van het watersysteembeheer worden afgezonderd en rechtstreeks worden ondergebracht bij die categorie/die categorieën die deze kosten veroorzaakt/veroorzaken.

Het waterschap kan op grond van artikel 122 van de wet ook gebruik maken van de mogelijkheid om belastingtarieven hoger of lager vast te stellen, oftewel te differentiëren. Omdat tariefdifferentiatie een verfijning op de kostentoedeling is, moet een eventuele keuze voor tariefdifferentiatie in de kostentoedelingsverordening worden geregeld.

Ingevolge artikel 122b van de Waterschapswet en artikel 19 van het Reglement voor het waterschap Scheldestromen stelt het algemeen bestuur ten behoeve van de wegenheffing een verordening vast waarin voor elk van de categorieën van heffingplichtigen de toedeling van het kostendeel is opgenomen. Aangezien de taak ter zake van het wegenbeheer binnen het hele gebied van het waterschap wordt uitgevoerd zijn bedoelde verordeningen geïntegreerd in één verordening.

De kostentoedelingsverordening moet ten minste eenmaal in de vijf jaren worden herzien (artikel 120, vijfde lid, Waterschapswet). Omdat de kostentoedelingsverordening een besluit van algemene strekking is, wordt de ontwerpverordening in het kader van inspraak ter inzage gelegd en krijgen ingezetenen en belanghebbenden de gelegenheid zienswijzen in te dienen.

De kostentoedelingsverordening is gebaseerd op de tekst van de Waterschapswet (Stb. 1991, 379, zoals laatstelijk gewijzigd op 1 juli 2020 Stb.2020 ,77) en het Waterschapsbesluit (Stb. 2007, 497 zoals laatstelijk gewijzigd op 28 maart 2019, Stb 2018, 386).

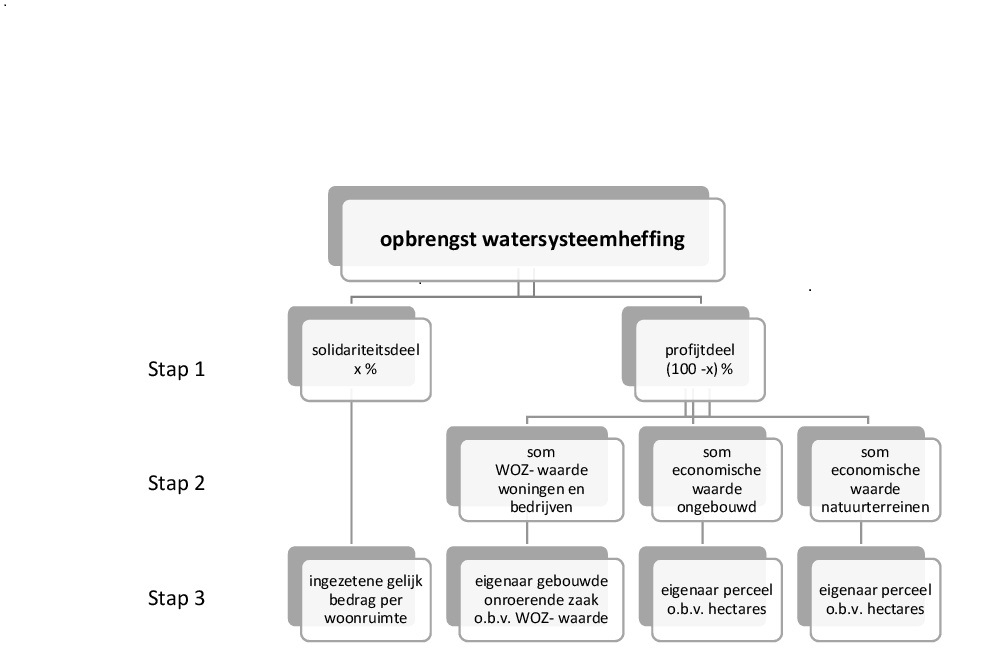

2. Kostentoedelingsmethode

De kosten van het watersysteembeheer worden aan de belastingplichtige categorieën toegedeeld. Het zijn er vier in totaal, te weten: ingezetenen, eigenaren of anderszins zakelijk gerechtigden van ongebouwde onroerende zaken die geen natuurterrein zijn, eigenaren of anderszins zakelijk gerechtigden van natuurterreinen en eigenaren of anderszins zakelijk gerechtigden van gebouwde onroerende zaken. De wijze waarop de kostentoedeling over deze categorieën plaatsvindt, is in artikel 120 van de Waterschapswet geregeld. Schematisch ziet de kostentoedeling er als volgt uit:

Voor stap 2 is door Tauw een onderzoek van de actuele waarden uitgevoerd. Zie rapport Kostentoedelingsonderzoek waterschap Scheldestromen 2021 d.d. 27 mei 2020 (hierna te noemen Rapport Tauw).

3. Toedelen van kosten aan de categorie ingezetenen

3.1 Methode

De eerste stap in het toedelingsproces is het toedelen van kosten aan de categorie ingezetenen. Het ingezetenenaandeel correspondeert met het ingezetenenbelang, dat wil zeggen het algemeen belang van het kunnen wonen, werken en recreëren in het waterschapgebied. De toedeling gebeurt aan de hand van de gemiddelde inwonerdichtheid per vierkante kilometer in het gebied van het waterschap. De toedeling is als volgt (artikel 120 lid 2 Waterschapswet):

- 1.

bij een gemiddeld aantal inwoners van 500 of minder, bedraagt het toedelingspercentage minimaal 20% en maximaal 30%;

- 2.

bij een gemiddeld aantal inwoners van meer dan 500 maar niet meer dan 1000, bedraagt het toedelingspercentage minimaal 31% en maximaal 40%;

- 3.

bij een gemiddeld aantal inwoners van meer dan 1000, bedraagt het toedelingspercentage minimaal 41% en maximaal 50%.

Het behoort tot de bestuurlijke vrijheid van het waterschap om binnen de aangegeven bandbreedte te bepalen wat het exacte ingezetenenaandeel wordt.

De bevolkingsdichtheid in het beheersgebied van waterschap Scheldestromen bedraagt 215 inwoners per km2 zodat de kostentoedeling in eerste instantie kan variëren tussen 20 en 30%.

3.2 Ophogen ingezetenenaandeel

Het algemeen bestuur van een waterschap kan de maximale kostentoedelingspercentages van 30%, 40% en 50% die hiervóór zijn genoemd, met 10% verhogen. Dit is in het derde lid van artikel 120 geregeld. Het artikellid is via een amendement (TK 30601, nr.18) aan de Waterschapswet toegevoegd. Uit de toelichting bij het amendement blijkt dat voor ophoging van het ingezetenenaandeel sprake moet zijn van bijzondere omstandigheden. Als voorbeeld daarvan noemt het amendement twee situaties, te weten de situatie waarin in het gebied van het waterschap een relatief groot aantal natuurterreinen voorkomt en de situatie waarin in het gebied van het waterschap sprake is van een zeer grote inwonerdichtheid. Er wordt niet nader aangegeven wat onder ‘een relatief groot aantal natuurterreinen’ en ‘een zeer grote inwonerdichtheid’ moet worden verstaan.

In een uitspraak van 28 juli 2010, LJN: BN2669, heeft de Afdeling Bestuursrechtspraak van de Raad van State (hierna: de Afdeling) het bestaan van de zojuist genoemde bestuurlijke vrijheid bevestigd en verduidelijkt. De Afdeling heeft in deze uitspraak vastgesteld dat in de Waterschapswet geen beperkende voorwaarden zijn verbonden aan de aan de waterschappen toegekende bevoegdheid om het kostenaandeel voor de ingezetenen met maximaal 10% extra te verhogen. De Afdeling kent dan ook geen betekenis toe aan de in de toelichting op het amendement genoemde ‘bijzondere omstandigheden’ en gaat ook voorbij aan de voorbeelden die in de wetsgeschiedenis zijn genoemd.

De bestuurlijke relevantie van deze uitspraak is dat waterschappen een vrij grote autonomie hebben als het om het verhogen van het kostenaandeel voor de ingezetenen gaat. Waterschappen zullen de eventuele verhoging uiteraard wel altijd moeten motiveren, maar de Raad van State stelt aan de motivering geen al te zware eisen.

4. Toedelen van de resterende kosten van het watersysteembeheer aan de overige categorieën

4.1 Methode

Nadat het kostenaandeel voor de ingezetenen is bepaald, worden de resterende kosten van de taakuitoefening aan de categorieën ongebouwd niet zijnde natuurterreinen, natuurterreinen en gebouwd toegedeeld. Deze toedeling geschiedt ingevolge artikel 120, vierde lid, van de Waterschapswet, op basis van de waarde van de onroerende zaken in het economische verkeer. In het Waterschapsbesluit zijn over de waardebepaling nadere regels gegeven.

4.2 Waardebepaling en waardepeildatum

De waarde van de onroerende zaken moet worden bepaald naar de hoedanigheid en de staat waarin de onroerende zaken zich op de waardepeildatum bevinden. In artikel 6.10, eerste lid, van het Waterschapsbesluit (Besluit van de minister van Verkeer en Waterstaat van 29 november 2007, Stb. 2007, 497) is dit voor natuurterreinen en voor ongebouwde onroerende zaken die geen natuurterreinen zijn, uitdrukkelijk bepaald. Voor gebouwde onroerende zaken bevat het Waterschapsbesluit een dergelijke expliciete regeling niet. Dit is ook niet nodig, omdat voor de waardebepaling van de categorie gebouwd bij de Wet WOZ wordt aangesloten. In deze wet is al geregeld dat de waarde van de gebouwde onroerende zaken naar de hoedanigheid en de staat van de onroerende zaken op de waardepeildatum wordt bepaald.

Ingevolge artikel 6.11, eerste lid, van het Waterschapsbesluit ligt de waardepeildatum maximaal twee jaar voor het begin van het eerste kalenderjaar waarop de kostentoedelingsverordening betrekking heeft. Bij de onderhavige kostentoedeling is de waardepeildatum 1 januari 2019.

In het proces van waardebepaling wordt geen rekening gehouden met wijzigingen die zich in de staat of de hoedanigheid van de onroerende zaken hebben voorgedaan of nog zullen voordoen tussen de waardepeildatum en het begin van het eerste belastingjaar waarop de kostentoedelingsverordening betrekking heeft. Zo zullen bouwpercelen waarop na de waardepeildatum gebouwd is, voor de kostentoedeling als ongebouwde onroerende zaken worden aangemerkt en zal landbouwgrond die na de waardepeildatum is omgevormd tot natuur of bouwgrond, nog wel als landbouwgrond in de waardebepaling worden meegenomen.

4.3 Natuurterreinen

Natuurterreinen vormen voor de kostentoedeling en de belastingheffing een aparte categorie. Ingevolge artikel 116, onderdeel c, van de Waterschapswet is een natuurterrein een ongebouwde onroerende zaak, waarvan de inrichting en het beheer geheel of nagenoeg geheel en duurzaam is afgestemd op het behoud en de ontwikkeling van natuur. De feitelijke situatie (en niet de toekomstige situatie of een situatie volgens het bestemmingsplan) bepaalt dus of sprake is van een natuurterrein. Bossen, al dan niet bedrijfsmatig geëxploiteerd, en open wateren worden ook als natuurterreinen aangemerkt. Voorwaarde is wel dat deze objecten een oppervlakte van ten minste één hectare hebben. Op het begrip natuurterreinen wordt in het artikelsgewijs deel van deze toelichting nader ingegaan.

5. De watersysteemtaak en wegentaak

In artikel 1, tweede lid, van de Waterschapswet wordt “de zorg voor het watersysteem” als één van de hoofdtaken van het waterschap vermeld. De zorg voor het watersysteem omvat de zorg voor de waterkering en de zorg voor de waterhuishouding, waaronder ook de zorg voor de waterkwaliteit. Met het gebruik van de term “zorg voor het watersysteem” wordt benadrukt dat er een nauwe onderlinge samenhang is en dat de verschillende aspecten van de zorg voor het watersysteem als één integrale taak moeten worden uitgevoerd.

In dezelfde bepaling van de Waterschapwet wordt de zorg voor het zuiveren van afvalwater op de voet van artikel 3.4 van de Waterwet als andere hoofdtaak van het waterschap genoemd. Ook is bepaald dat de zorg voor een of meer andere waterstaatsaangelegenheden aan de waterschappen kan zijn of worden opgedragen. De uitvoering van de wegen- en de vaarwegentaak door een aantal waterschappen is een uiting van dit laatste. In 2011 hebben de provincies de muskus- en beverrattenbestrijding aan de waterschappen overgedragen. Het muskus- en beverrattenbeheer is op grond van artikel 1, derde lid, van de Waterschapswet onderdeel van de watersysteemzorg.

De zorg voor het watersysteem wordt gezien als één samenhangende taak die het waterschap, uitzonderingen daargelaten, in zijn gehele beheersgebied uitoefent (MvT bij de Wet modernisering waterschapsbestel, TK 2005-2006, 30601, nr. 3, blz. 11). Alhoewel de wetgever dit niet met zoveel woorden aangeeft, moet aangenomen worden dat de uitzonderingen gevallen betreffen waarin andere overheden dan de waterschappen met taken ter zake zijn belast. Het kan dus voorkomen dat er in het waterschapsgebied gebieden voorkomen ter zake waarvan het waterschap niet de zorg voor het watersysteem heeft, omdat deze zorg al bij een andere publiekrechtelijke overheid berust. Hiervan was bijvoorbeeld sprake in de casus die tot het arrest van de Hoge Raad van 22 juni 2018, ECLI:NL:HR:2018:959 (arrest over de Waddenzee) heeft geleid.

Op grond van artikel 4 lid 3 van het Reglement voor het waterschap Scheldestromen wordt tot de waterstaatkundige verzorging van het waterschapsgebied ook gerekend de wegentaak. Ingevolge artikel 122a lid 1 Waterschapswet kan ter behartiging van de wegentaak een heffing worden geheven. In artikel 19 van het Reglement voor het waterschap Scheldestromen is bepaald dat de toedeling van het kostenaandeel voor de wegenheffing op gelijke wijze geschiedt als die voor de watersysteemheffing. Gezien het feit dat de wegentaak in het gehele waterschapsgebied wordt uitgeoefend en de kostenaandelen gelijk zijn aan de kostenaandelen binnen de watersysteemtaak wordt toepassing gegeven aan het gestelde in lid 3 van artikel 122b Waterschapswet, hetgeen inhoudt dat de wegenheffing onderdeel uitmaakt van de watersysteemheffing.

6. Relatie met de begroting van het waterschap

In het traject van belastingheffing (kostentoedeling-tariefbepaling-aanslagvervaardiging-heffing-invordering) zijn de kosten van de watersysteemtaak van het waterschap bepalend. Deze kosten worden in de begroting van het waterschap geraamd en in de jaarverslaggeving verantwoord. Gelet op het belang van de belastingheffing voor de waterschappen en gelet op het feit dat inzicht moet bestaan in de lasten voor de belastingplichtigen, vormt een specificatie van de bedragen die uiteindelijk tot lasten van de belastingplichtigen leiden, een apart onderdeel van de begroting (de begroting naar kostendragers). Een en ander is in de verslaggevingsvoorschriften van het Waterschapsbesluit vastgelegd. Het gaat in deze verordening om de kostendrager watersysteembeheer met inbegrip van het wegenbeheer.

De verslaggevingsvoorschriften geven eveneens aan hoe de totstandkoming van het te heffen bedrag inzichtelijk moet worden gemaakt in de begroting naar kostendragers. In dit geval zijn de netto-kosten van de watersysteemtaak van de waterschappen het vertrekpunt. Bij de netto-kosten worden opgeteld het bedrag voor onvoorzien en de bedragen die voor kwijtschelding en oninbaarverklaring worden geraamd. Afgetrokken worden de verwachte dividenden en overige algemene opbrengsten die aan de watersysteemtaak worden toegerekend (tot deze laatste opbrengsten behoort ook de verwachte heffingsopbrengst van de verontreinigingsheffing). Deze berekening leidt tot een saldo, het ‘begrote resultaat’ van de watersysteemtaak. Daarna wordt aangegeven hoe het begrote resultaat zal worden gedekt of bestemd. In de regel wordt er eerst onttrokken of toegevoegd aan reserves en ontstaat daarna het bedrag dat het waterschap door middel van belastingheffing zal moeten ontvangen. Dit laatste bedrag is het startpunt voor de kostentoedeling.

7. Tariefdifferentiatie

7.1 Regeling

In artikel 122 van de Waterschapswet wordt aan de algemene besturen van de waterschappen de mogelijkheid geboden om de heffing in een aantal gevallen lager of hoger vast te stellen, de zogenaamde tariefdifferentiatie. Zoals blijkt uit de Memorie van Toelichting heeft de wetgever deze regeling opgenomen omdat zij niet voorbij heeft willen gaan aan het feit dat het belang bij de watersysteemtaak voor bepaalde onroerende zaken duidelijk anders kan liggen dan dat van andere onroerende zaken. De wetgever heeft nadrukkelijk aangegeven dat de waterschappen op het gebied van de tariefdifferentiatie een bestuurlijke vrijheid hebben. Het algemeen bestuur van een waterschap is met andere woorden niet tot het differentiëren van tarieven verplicht. Zie hiervoor de Memorie van Toelichting bij de Wet modernisering waterschapsbestel (TK 2005-2006, 30 601, nr. 3, blz. 26). Tariefdifferentiatie kan in een aantal in de wet genoemde gevallen worden toegepast voor de tarieven van ongebouwde onroerende zaken die geen natuurterreinen zijn, voor natuurterreinen en voor gebouwde onroerende zaken. Het tarief van de ingezetenenheffing kan niet worden gedifferentieerd.

Uitgangspunt bij de watersysteemheffing is dat het tarief per eenheid van de heffingsmaatstaf gelijk is (zie artikel 121, eerste lid, onder b, c en d, van de Waterschapswet). Indien voor tariefdifferentiatie wordt gekozen, komt hierin verandering en kan het tarief voor bepaalde onroerende zaken binnen een categorie hoger of lager worden vastgesteld. De situaties waarin tariefdifferentiatie mogelijk is, zijn in de wet limitatief genoemd. De wet geeft ook aan wat de maximale omvang (lees: verhoging of verlaging) van de differentiatie is.

Tariefdifferentiatie is ingevolge artikel 122 uitsluitend in de volgende gevallen en tot de volgende maxima mogelijk:

- 1.

buitendijks gelegen onroerende zaken: maximaal 75% lager tarief;

- 2.

onroerende zaken die blijkens de legger van het waterschap als waterberging worden gebruikt: maximaal 75% lager tarief;

- 3.

onroerende zaken gelegen in bemalen gebieden: maximaal 100% hoger tarief;

- 4.

onroerende zaken die in hoofdzaak bestaan uit glasopstanden als bedoeld in artikel 220d, eerste lid, onderdeel b, van de Gemeentewet: maximaal 100% hoger tarief;

- 5.

verharde openbare wegen: maximaal 100% hoger tarief indien het waterschap voor 1 juli 2012 nog geen tariefdifferentiatie wegen toepaste;

- 6.

verharde openbare wegen: maximaal 400% hoger tarief indien het waterschap voor 1 juli 2012 al tariefdifferentiatie wegen toepaste.

De differentiaties kunnen zoals blijkt uit het vierde lid van artikel 122 naast elkaar worden toegepast.

Tot op heden heeft het waterschap Scheldestromen geen redenen aanwezig geacht om te komen tot tariefdifferentiatie anders dan voor de openbare wegen. In deze kostentoedelingsverordening wordt deze bestendige praktijk voortgezet.

7.2 Tariefdifferentiatie wegen

De tariefdifferentiatie voor verharde openbare wegen (hierna gemakshalve ook tariefdifferentiatie wegen genoemd) bedroeg aanvankelijk 100%. Het is in 2008 ingevoerd omdat verharde openbare wegen hogere piekafvoeren kunnen veroorzaken en dus een relatief grote capaciteit van het watersysteem vragen. Ook het feit dat wegen een van de belangrijke bronnen van diffuse verontreiniging vormen, speelde bij de invoering van deze tariefdifferentiatie een rol (amendement Lenards en Van Lith, TK2006-2007, 30 601, nr. 15).

Verruiming van de tariefdifferentiatie

In de jaren na de invoering van de Wet modernisering waterschapsbestel is een discussie ontstaan over de zogenaamde weeffout in de Waterschapswet. Agrarische terreinen en wegen en spoorwegen vormen samen de categorie ongebouwd. Wegen hebben een relatief hoge waarde en deze hoge waarde drijft de waarde van de categorie als het ware op, hetgeen zich vertaalt in het kostenaandeel en in de tarieven die ook de agrariërs moeten betalen. Sommigen menen dat de agrarische sector hierdoor onevenredig zwaar wordt belast. Medio 2012 heeft de Tweede Kamer ingestemd met een amendement om tot verruiming van de tariefdifferentiatie wegen te komen (amendement Dijkgraaf- Ortega-Martijn,TK 2011-2012, 33 097, nr. 22). Blijkens de toelichting op dit amendement moet de verruiming de waterschappen een mogelijkheid bieden om onevenredig hoge agrarische tarieven tegen te gaan.

Als gevolg van het amendement is artikel 122, derde lid, van de Waterschapswet met ingang van 1 januari 2013 gewijzigd. In een nieuw onderdeel c is geregeld dat het tarief voor verharde openbare wegen maximaal 400% hoger kan worden vastgesteld indien het waterschap voor 1 juli 2012 al een wegendifferentiatie toepaste. Als dit niet het geval is, kan de tariefdifferentiatie maximaal 100% bedragen (zie hiervoor artikel 122, derde lid, onder b, van de Waterschapswet).

Waterschap Scheldestromen maakte voor 1 juli 2012 geen gebruik van de tariefdifferentiatie wegen. Deze is ingevoerd bij wijziging van de kostentoedelingsverordening geldend met ingang van 2014 (100% tariefdifferentiatie). Deze differentiatie kan voor waterschap Scheldestromen op grond van de wettelijke voorschriften niet verder opgehoogd worden.

Het blijven toepassen van een tariefdifferentiatie ten laste van de openbare verharde wegen is redelijk en ligt voor de hand. Consequentie van deze differentiatie is dat er een doorbelasting aan Rijk, Provincie en Gemeenten plaatsvindt, die eigenaar zijn van deze openbare wegen en die deze lasten vervolgens weer bij burgers en bedrijven neerleggen. Gezien het reeds genoemde maatschappelijk nut kan deze doorbelasting niet als onredelijk worden beschouwd.

Artikelsgewijze toelichting

Artikelsgewijs

Artikel 1 Begripsomschrijvingen

In artikel 1 zijn enkele begrippen die in de verordening vaker voorkomen, nader omschreven.

Kosten

In onderdeel a wordt een omschrijving van het begrip kosten gegeven. De kosten die in de

kostentoedeling een rol spelen zijn de netto-kosten die in de begroting van het waterschap zijn

opgenomen en die met behulp van de watersysteemheffing worden gedekt.

Gebied van het waterschap

In artikel 1 van de Waterschapswet is het functionele karakter van de waterschappen vastgelegd: hun taak is de waterstaatkundige verzorging van een bepaald gebied. In verband hiermee is onder andere de zorg voor het watersysteem aan hen opgedragen. De regeling van het waterschapsgebied gebeurt door de provincie, bij provinciaal reglement. In de praktijk wordt het gebied van het waterschap veelal aangeduid op een (al dan niet elektronische) kaart die bij het provinciale reglement behoort.

De toekenning van ‘de zorg voor het watersysteem’ aan de waterschappen impliceert niet dat alle zorg voor het watersysteem in een bepaald gebied aan het waterschap is toegekend. Ook andere overheden kunnen ter zake taken uitoefenen, MvT bij de Wet modernisering waterschapsbestel, TK 2005-2006, 30601, nr. 3, blz. 10). De verordening verstaat onder ‘het gebied van het waterschap’ daarom het gebied dat is aangegeven op de bij het provinciale reglement behorende kaart waarin de zorg voor het watersysteem aan het waterschap is opgedragen.

Ingezetene

In onderdeel c wordt een omschrijving gegeven van het begrip ingezetene. De omschrijving is ontleend aan artikel 116, onder a, van de Waterschapswet. Om als ingezetene aangemerkt te kunnen worden, moet sprake zijn van het hebben van woonplaats én het gebruik van woonruimte in het gebied van het waterschap. Het gaat om cumulatieve voorwaarden. Of sprake is van het hebben van woonplaats, wordt aan de hand van gegevens uit de basisregistratie personen bepaald. De situatie bij het begin van het kalenderjaar is bepalend.

Woonruimte is iedere ruimte die blijkens zijn inrichting bestemd is om als een afzonderlijk geheel te voorzien in woongelegenheid. Dit betekent dat de gebruiker van de woonruimte niet anders dan bijkomstig afhankelijk mag zijn van voorzieningen elders in het gebouw. In het geval van woonruimten moet dan worden gedacht aan voorzieningen als keuken, douche en toilet. Deze moeten de gebruiker van de woonruimte, met uitsluiting van anderen die niet tot zijn of haar huishouden behoren, exclusief ter beschikking staan. Bewoners van verpleeg- en verzorgingshuizen kunnen om deze reden veelal niet als ingezetenen in de zin van artikel 116, onder a, van de Waterschapswet worden aangemerkt. Hetzelfde geldt voor bewoners van studentenhuizen.

Zakelijk gerechtigden

In de onderdelen d, e en f wordt steeds het begrip ‘zakelijk gerechtigden’ gebruikt als omschrijving voor degenen die krachtens eigendom, bezit of beperkt recht het genot hebben van onroerende zaken in het gebied van het waterschap en uit dien hoofde belastingplichtig zijn (vgl. artikel 117, eerste lid, onderdelen b tot en met d, Waterschapswet). Het gaat meer specifiek om de zakelijk gerechtigden ongebouwd niet zijnde natuurterreinen, zakelijk gerechtigden natuurterreinen en zakelijk gerechtigden gebouwd.

De beperkte rechten die tot belastingplicht leiden, zijn:

appartementsrecht;

erfpachtrecht;

recht van opstal;

recht van vruchtgebruik;

recht van beklemming;

recht van gebruik en bewoning;

de beklemde meier en

het beperkt recht in de zin van artikel 5, derde lid, onderdeel b, van de Belemmeringenwet privaatrecht.

Ingevolge artikel 119, eerste lid, van de Waterschapswet moet voor het antwoord op de vraag

wie heffingplichtig is, van de basisregistratie kadaster worden uitgegaan: heffingplichtig is

degene die bij het begin van het jaar als rechthebbende in deze basisregistratie is vermeld,

tenzij het tegendeel blijkt. Indien er naast eigendom ook sprake is van een beperkt recht of indien sprake is van meer dan één beperkt recht, is de vraag wie van de zakelijk gerechtigden in de heffing moet worden betrokken. Artikel 119, tweede en derde lid, geven voor deze situaties de rangorde aan.

Verharde openbare wegen

Het begrip ‘verharde openbare wegen’ is relevant met het oog op de tariefdifferentiaties die in artikel 122, derde lid, onder b en c, van de Waterschapswet voor deze onroerende zaken worden genoemd. De mogelijkheid om tarieven te differentiëren is beperkt tot verharde openbare wegen. Het gaat hier om de rijbanen zelf en om verharde delen van het kadastrale perceel buiten de rijbanen, die dienstbaar zijn aan het verkeer over de weg. Wegdelen die dienstbaar zijn aan het verkeer over de weg maar niet verhard zijn (denk aan onverharde bermen en obstakelvrije zones buiten de verharding) kunnen voor de toepassing van de tariefdifferentiaties niet tot de verharde openbare weg worden gerekend. Dit vloeit voort uit het arrest van de Hoge Raad van 9 november 2018, ECLI:NL:HR:2018:2079.

Artikel 2 Kostentoedeling watersysteembeheer

In artikel 2 is aangegeven wat het aandeel van iedere heffingplichtige categorie in de kosten van het watersysteembeheer is. Het aandeel wordt uitgedrukt in procenten. Artikel 2 vormt hiermee het kernartikel van de verordening. Het toedelen van kosten aan de categorieën geschiedt in twee stappen. In de eerste stap wordt het kostenaandeel van de categorie ingezetenen bepaald. In de tweede stap worden de kosten van de taakuitoefening die dan resteren over de categorieën ongebouwd niet zijnde natuur, natuur en gebouwd verdeeld. De waterschappen voeren zogenaamde kostentoedelingsonderzoeken uit. De uitkomsten van de kostentoedelingsonderzoeken vinden hun weerslag in de kostentoedelingsverordening.

Stap 1: Toedelen van kosten aan de categorie ingezetenen

De eerste stap in het kostentoedelingsproces is het toedelen van watersysteemkosten aan de

categorie ingezetenen. Dit gebeurt aan de hand van de gemiddelde inwonerdichtheid in het

gebied van het waterschap, zoals aangegeven in de leden twee en drie van artikel 120 van de Waterschapswet .

Voor het bepalen van de gemiddelde inwonerdichtheid wordt uitgegaan van het totaal aantal

inwoners zoals dat uit Basisregistratie Personen (BRP) van de in het waterschapsgebied liggende gemeenten blijkt en de totale oppervlakte van het waterschapsgebied. De categorie ingezetenen draagt altijd voor ten minste 20% en ten hoogste 60% bij in de kosten van de taakuitoefening.

De exacte bandbreedte voor het kostenaandeel voor een waterschap is zoals onder paragraaf 3 van de algemene toelichting is aangegeven afhankelijk van de gemiddelde inwonerdichtheid in het gebied van het waterschap. Er is steeds sprake van een bandbreedte van 10% (artikel 120 lid 2 Waterschapswet) plus 10% (artikel 120 lid 3 Waterschapswet) per inwonerdichtheidsklasse.

De gemiddelde inwonerdichtheid van het beheergebied van Scheldestromen is bepaald op 215 inwoners per km2, zodat het rekenkundig percentage 24,30 bedraagt. Met deze inwonersdichtheid valt waterschap Scheldestromen in eerste instantie binnen de bandbreedte van minimaal 20 % en maximaal 30%. Deze bandbreedte kan opgerekt worden tot een maximum van 40%.

Zoals in paragraaf 3 van de algemene toelichting is aangegeven correspondeert het percentage van het ingezetenenaandeel met het ingezetenenbelang, dat wil zeggen het algemeen belang van het kunnen wonen, werken en recreëren in het waterschapgebied. De taakinvulling voor het algemeen belang breidt zich steeds meer uit: waterbeheer binnen de bebouwde kom, waterbeheerprojecten waarin andere belangen dan het agrarische steeds meer aanbod komen (natuur, recreatie), de aanleg van fietspaden, het medegebruik van de waterkeringen voor recreatieve doeleinden etc. Daarnaast blijkt uit de ontwikkelingen binnen de algemene democratie dat het algemeen belang ook bestuurlijk steeds zwaarder is gaan wegen. Op landelijke niveau is daarom een aantal jaren geleden de verhouding tussen zetels ingezetenen en overige zetels tegen het licht gehouden. De provincie Zeeland heeft in dat verband ook de zetelverdeling binnen de algemene vergadering per 2015 gewijzigd. De provincie was van oordeel dat het algemeen belang inmiddels zodanig was toegenomen, dat het aandeel van de zetels voor ingezetenen op het wettelijk maximaal haalbare is vastgesteld. Voorts zij nog opgemerkt dat het aantal hectares natuurgebied steeds meer toeneemt in ons gebied. Door de wetgever wordt een relatief groot aantal natuurterreinen gezien als een geval waarin het ingezetenenaandeel kan worden opgehoogd. Een en ander heeft er toe geleid dat in de Kostentoedelingsverordening 2016 het aandeel voor de ingezetenen op 30% is vastgesteld. De argumenten die in 2016 hebben geleid tot de bepaling van het aandeel van de ingezetenen op 30%, zijn nog onverminderd van kracht. Bij de bepaling van het ingezetenenaandeel zijn ook een evenwichtige ontwikkeling van de individuele tarieven en een evenwichtige ontwikkeling van de lastendruk voor de verschillende lastendrukprofielen in ogenschouw genomen.

Stap 2: Toedelen van de resterende kosten aan de eigenaren van onroerende zaken.

Nadat is bepaald welk aandeel in de kosten door de categorie ingezetenen moet worden opgebracht, worden in de tweede stap van de kostentoedeling de resterende kosten van de

taakuitoefening aan de categorieën ongebouwd niet zijnde natuur, natuur en gebouwd toegedeeld. Dit gebeurt op basis van de waarde van de onroerende zaken in het economische verkeer. De onderlinge waardeverhouding bepaalt ieders aandeel in de kosten. Het Waterschapsbesluit geeft nadere regels voor de waardebepaling. De berekening van de waardeverhouding voor de kostentoedeling per 2021 heeft plaatsgevonden in het onder 2 van de Algemene toelichting genoemde Rapport Tauw.

Waardebepaling categorie ongebouwde onroerende zaken, die geen natuurterreinen zijn.

Deze categorie valt voor de waardebepaling uiteen in vijf ‘subcategorieën’, te weten:

- 1.

Agrarische gronden;

- 2.

Openbare landwegen, inclusief kunstwerken;

- 3.

Banen voor openbaar vervoer per rail, inclusief kunstwerken;

- 4.

Bouwpercelen en

- 5.

Overige ongebouwde onroerende zaken.

Voor deze onderverdeling is gekozen omdat tussen de groepen zowel de wijze van waardebepaling als de waarde per hectare verschilt.

Van elke subcategorie moet de waarde worden bepaald. Dit gebeurt globaal, wat in dit geval betekent dat het waterschap niet van elk individueel object dat tot de betreffende subcategorie behoort een exacte waarde hoeft te bepalen. Volstaan kan worden met het bepalen van de gemiddelde waarde van het geheel aan onroerende zaken dat tot de betreffende categorie behoort. Om tot de waarde van een subcategorie te komen, wordt haar oppervlakte vermenigvuldigd met de gemiddelde waarde per hectare. De optelsom van de waarden van de subcategorieën is de totale waarde van de categorie ongebouwd, niet zijnde natuur.

Waardebepaling agrarische gronden

Onder agrarische grond wordt ingevolge artikel 6.1, onder a, van het Waterschapsbesluit de ten behoeve van de landbouw als bedoeld in artikel 312 van Boek 7 van het BW, bedrijfsmatig geëxploiteerde cultuurgrond verstaan, voor zover deze niet de ondergrond vormt van gebouwde eigendommen. Bossen behoren er niet toe; zij worden op grond van artikel 116, onder c, van de Waterschapswet tot de categorie natuurterreinen gerekend. De ondergrond van glasopstanden kwalificeert evenmin als agrarische grond, maar is tezamen met de glasopstand zelf een gebouwde onroerende zaak.

De gemiddelde waarde per hectare van de agrarische gronden wordt bepaald op basis van of afgeleid uit verkooptransacties van deze gronden in het gebied van het waterschap. Het Waterschapsbesluit zegt in artikel 6.5, tweede lid, dat de waarde wordt bepaald op de waarde die aan de gronden moet worden toegekend indien de volle en onbezwaarde eigendom daarvan zou kunnen worden overgedragen en de gronden als agrarische gronden in gebruik zouden blijven. Dit betekent dat transacties waarbij geen marktconforme prijs tot stand is gekomen (dit kan bij transacties in de familiesfeer het geval zijn), niet in de berekeningen mogen worden meegenomen. Verder dient bij de waardebepaling geen rekening te worden gehouden met de waarde drukkende invloed die uitgaat van eventuele beperkte rechten die op de onroerende zaak rusten. Hetzelfde geldt voor verpachte gronden.

In de praktijk wordt voor de bepaling van de waarde van de agrarische gronden uitgegaan van de gegevens van het Kadaster. Voor het berekenen van de waarde met peildatum 1 januari 2019 worden dan transacties tussen 1 januari 2018 en 31 december 2018 meegenomen.

Deze gegevens zijn ook bij het kostentoedelingsonderzoek voor de totstandkoming van deze kostentoedelingsverordening gebruikt. Het aantal hectares agrarische grond is in het Rapport Tauw afgerond vastgesteld op 131.787. Dit aantal is wel inclusief de hectares van de subcategorie “overige ongebouwde onroerende zaken”, die dezelfde waarde toegedeeld krijgen (zie verder onder het kopje Waardebepaling Overige ongebouwde onroerende zaken). Op basis van de door het Kadaster verstrekte gegevens is de gemiddelde waarde van landbouwgrond in het beheersgebied van waterschap Scheldestromen bepaald op € 72.506,-- per ha. De totale waarde komt daardoor uit op € 9.555.333.418,--.

Waardebepaling openbare landwegen en banen voor openbaar vervoer per rail, inclusief kunstwerken.

Het Waterschapsbesluit benoemt de openbare landwegen (inclusief kunstwerken) en de banen voor openbaar vervoer per rail (inclusief kunstwerken) apart van elkaar. In feite is voor de kostentoedeling dus sprake van twee afzonderlijke ‘subcategorieën’. Omdat de wijze waarop de waarde van deze subcategorieën wordt bepaald aan elkaar gelijk is, worden ze in deze toelichting gezamenlijk besproken.

Bij de waardebepaling van openbare landwegen (wegen) en banen voor openbaar vervoer per rail (spoorbanen) worden behalve de wegen en spoorbanen zelf ook verkeersvoorzieningen en kunstwerken betrokken. Bij verkeersvoorzieningen moet worden gedacht aan grond die dienstbaar is aan het verkeer over de weg (grond die een bijdrage levert aan de verkeerskundige functionaliteit van de weg), zoals tussenbermen, geluidswerende voorzieningen, obstakelvrije zones, bermsloten, e.d. Anders dan voor de toepassing van de tariefdifferentiatie voor verharde openbare wegen het geval is, is op het niveau van de kostentoedeling niet relevant of grond die dienstbaar is aan het verkeer over de weg, al dan niet verhard is. Ook dienstbare maar eventueel niet verharde (tussen)bermen en obstakelvrije zones maken dus deel uit van de weg. Voorbeelden van kunstwerken zijn bruggen, viaducten en tunnels.

De gemiddelde waarde per hectare weg of spoorbaan wordt gesteld op de vervangingswaarde.

Dit is het bedrag dat met de herbouw van een identiek vervangend object gepaard zou gaan, waarbij rekening moet worden gehouden met een correctiefactor voor technische en functionele veroudering. Om te voorkomen dat de waterschappen van geval tot geval steeds zelf deze correctiefactor zouden moeten bepalen, is de factor in het Waterschapsbesluit zelf vastgelegd.

De correctiefactor is vastgesteld op 25%.

Voor de waarde van de (spoor)wegen is de Taxatiewijzer van Waterschap Scheldestromen met peildatum 1 januari 2019 als uitgangspunt genomen. De taxatiewijzer van de Unie van Waterschappen, die de waarde van de openbare landwegen en spoorwegen berekent maakt gebruik van landelijke gemiddelden. Al eerder was gebleken dat de landelijke taxatiewijzer niet representatief is voor de berekening van de vervangingswaarde van het Zeeuwse areaal aan land- en spoorwegen. De taxatiewijzer is daarom aangepast aan de Zeeuwse situatie. De resultaten uit de Taxatiewijzer waterschap Scheldestromen zijn toegespitst op de situatie binnen het beheergebied van waterschap Scheldestromen waarbij rekening wordt gehouden met regionale kenmerken (type wegen) en waterschapsspecifieke kenmerken (grote kunstwerken). Door deze aan de regionale situatie aangepaste taxatiewijzer ook weer bij de berekening van de vervangingswaarde voor de openbare wegen bij de Kostentoedelingsverordening 2021 toe te passen, is de waarde van de openbare wegen binnen het beheersgebied op een objectieve en juiste wijze en in lijn met de voorgaande Kostentoedelingsverordeningen voor het beheersgebied van waterschap Scheldestromen tot stand gekomen.

In het Rapport Tauw is het aantal hectares voor de verschillende categorieën wegen bepaald en zijn daaraan de op basis van de taxatiewijzer wegen vastgestelde bedragen per hectare toegekend. Het totaal aantal hectares openbare landwegen is vastgesteld op afgerond 8.342 met een totale waarde van € 7.274.005.125,--.

Het totaal aantal hectares openbare spoorwegen is vastgesteld op afgerond 145 met een totale waarde van € 1.587.840.600,--.

De totale waarde van het ongebouwd geeft in vergelijking met 2016 een daling te zien van 3,7%. Tegenover de waardestijgingen per hectare ten opzichte van 2016, staat namelijk een forse daling voor het aantal hectares wegen. Dit wordt veroorzaakt door een wijziging van het gebruikte bronbestand. Voor 2021 is gebruik gemaakt van het meest recente BGT bronbestand (BGT= Basisregistratie Grootschalige Topografie). In 2016 werd gebruik gemaakt van de Top10NL database als bronbestand.

Het oppervlak wordt bij het BGT-bronbestand nauwkeuriger ingetekend en soms anders geclassificeerd door het grotere detailniveau dan bij het gebruik van het TOP10NL-bronbestand. Dit zorgt voor een afwijking in oppervlakte. Er vindt een functieverschuiving plaats tussen de TOP10NL en de BGT van hoofd- en regionale wegen naar lokale wegen en bebouwde kom. Daarnaast vindt er een functieverschuiving plaats van lokale wegen en bebouwde kom naar overige wegen doordat vrij liggende loop- en fietspaden in de BGT wel ingetekend worden als gevolg van het grotere detailniveau. Het oppervlak spoorwegen verandert door een nauwkeuriger intekening en doordat er een functieverandering plaatsvindt van spoorwegen naar gebouwd (rangeerterreinen worden kleiner en vrijkomende ruimte wordt volgebouwd). Voor een nadere toelichting wordt verwezen naar hoofdstuk 3.2 en de bijlage 2 van het TAUW-rapport waar in verschillende figuren het verschil tussen de Top10NL en de BGT nader is aangegeven.

Door de herziening van de afbakening van de wegencategorieën daalt dus het aantal hectares auto- en spoorwegen en neemt de oppervlakte agrarische- en overige gronden toe. Vanuit agrarische en overige gronden vindt ook een afname plaats door zogenaamde functieverandering. Deze afname is weer terug te vinden bij een hoger aantal hectares gebouwd en natuur. Een nadere toelichting op de oppervlaktebepaling is in het rapport Tauw te vinden in hoofdstuk 3.2 Oppervlaktebepaling.

Waardebepaling bouwpercelen.

Bouwpercelen zijn ongebouwde, al dan niet bouwrijp gemaakte percelen, waarop gebouwd mag worden (artikel 6.1, onder b, Waterschapsbesluit). Alhoewel bouwpercelen (tot het moment waarop bouwactiviteiten aanvangen) ongebouwde onroerende zaken zijn, moeten de gemeenten er wel een WOZ-waarde voor bepalen. Bouwpercelen zijn immers niet opgenomen in de Uitvoeringsregeling uitgezonderde objecten Wet WOZ (Regeling van 23 december 1994, Stcrt. 1994, 252, zoals laatstelijk gewijzigd op 20 december 2007, Stcrt. 2007, 251). Voor de waarde van bouwpercelen wordt dan ook uitgegaan van de vastgestelde WOZ-waarden ( artikel 6.7, Waterschapsbesluit). Het aantal hectares bouwperceel is vastgesteld op afgerond 1.240 waaraan een totale waarde van € 499.076.440,-- is toegekend.

Waardebepaling overige ongebouwde onroerende zaken

De subcategorie overige ongebouwde onroerende zaken is een echte restcategorie waartoe alle ongebouwde onroerende zaken behoren die niet in een van de voorgaande subcategorieën zijn onder te brengen. Tot de subcategorie overige ongebouwde onroerende zaken behoren onder andere volkstuinen, begraafplaatsen, openbare parken en plantsoenen en recreatie- en sportterreinen, voor zover zij althans niet op grond van artikel 118, lid 2, van de Waterschapswet deel uitmaken van een gebouwd eigendom. Om redenen van eenvoud heeft de wetgever ervoor gekozen om voor de gemiddelde waarde per hectare aan te sluiten bij de gemiddelde waarde per hectare van de agrarische gronden in het gebied van het waterschap. Om die reden zijn deze hectares niet apart in beeld gebracht en zijn ze gevoegd bij de subcategorie agrarische gronden.

Waardebepaling categorie natuurterreinen

Ook voor de categorie natuurterreinen moet in het kader van de kostentoedeling een waarde worden vastgesteld. Natuurterreinen zijn in artikel 116, onderdeel c, van de Waterschapswet gedefinieerd als “ongebouwde onroerende zaken waarvan de inrichting en het beheer geheel of nagenoeg geheel en duurzaam zijn afgestemd op het behoud of de ontwikkeling van natuur. Onder natuurterreinen worden mede verstaan bossen en open wateren met een oppervlakte van ten minste één hectare”.

Onder andere heidevelden, moerassen, zandverstuivingen en duingebieden behoren tot de categorie natuurterreinen. In de regel zullen stadsparken, plantsoenen, e.d. vanwege hun recreatieve functie niet als een natuurgebied kunnen worden aangemerkt. Bij open wateren moet worden gedacht aan vennen, meren, plassen en daarmee vergelijkbare wateren met een open en weids karakter.

De gemiddelde waarde per hectare van natuurterreinen bedraagt 20% van de gemiddelde waarde per hectare van de agrarische gronden in het gebied van het waterschap.

De omschrijving van het begrip natuurterreinen is ontleend aan artikel 116, onder c, van de Waterschapswet. De wet geeft een kwalitatieve omschrijving van het begrip natuurterreinen, waarbij de nadruk ligt hierbij op de duurzame inrichting en het beheer van de onroerende zaak als natuurterrein: de inrichting en het beheer moeten geheel of nagenoeg geheel en duurzaam zijn afgestemd op het behoud of de ontwikkeling van natuur. Bij de beoordeling van de vraag of van een natuurterrein sprake is, zijn ook de feitelijke of uiteindelijke bestemming van de onroerende zaak van belang. Zo zal een perceel nog bouwrijp te maken grond dat al jaren niet is bewerkt en waar inmiddels eventueel veel groen en leven aanwezig is, maar waar uiteindelijk wel gebouwd zal worden, niet als een natuurterrein kwalificeren. Ook stadsparken, plantsoenen en dergelijke zullen vanwege hun overwegende recreatieve functie niet een natuurterrein als bedoeld in de Waterschapwet zijn.

Over de interpretatie van het begrip ‘natuurterreinen’ (wanneer zijn de inrichting en het beheer van een terrein geheel of nagenoeg geheel en duurzaam afgestemd op het behoud of de ontwikkeling van natuur?) is een aantal procedures tussen waterschappen en natuurterreinbeheerders gevoerd. In 2014 heeft de Hoge Raad uitspraak gedaan en hierbij ook invulling gegeven aan het begrip ‘geheel of nagenoeg geheel’ in relatie tot de definitie van het begrip natuurterreinen uit de Waterschapswet (Hoge Raad 7 november 2014, ECLI:NL:HR:2014:3118). Volgens de Hoge Raad is voor een oordeel op de vraag of sprake is van een natuurterrein slechts relevant of de beheeractiviteiten die op het betreffende terrein plaatsvinden, er al dan niet op zijn gericht dat het natuurtype zich kan ontwikkelen of wordt behouden. Zijn de activiteiten hierop gericht/vinden de activiteiten ten behoeve van de gegeven natuurdoelstelling plaats, dan zijn inrichting en beheer van het terrein naar het oordeel van de Hoge Raad geheel of nagenoeg geheel afgestemd op het behoud of de ontwikkeling van natuur en is er dus sprake van een natuurterrein. Het arrest van de Hoge Raad komt er kortgezegd op neer dat de vraag of sprake is van een natuurterrein, beoordeeld moet worden vanuit het perspectief van de eigenaar van het terrein. Het arrest heeft ook duidelijk gemaakt dat de Hoge Raad het voor een antwoord op de vraag of sprake is van een natuurterrein, niet relevant acht of met de beheeractiviteiten eventueel ook agrarische opbrengsten worden gegenereerd en wat daarvan de omvang is. In het aan de Hoge Raad voorgelegde geval bracht het feit dat sprake was van een resterend agrarisch opbrengstvermogen van meer dan 10% bijvoorbeeld niet mee dat van een natuurterrein geen sprake was. De term geheel of nagenoeg geheel (die in het fiscale recht voor 90% of meer staat), moet in het kader van de watersysteemheffing voor natuurterreinen met andere woorden niet rekenkundig worden benaderd.

Het begrip ‘duurzaam’ geeft aan dat geen sprake mag zijn van een situatie die tijdelijk is bedoeld.

Bossen en open wateren met een oppervlakte van tenminste één hectare worden op grond van artikel 116, onderdeel c, van de Waterschapswet als natuurterreinen aangemerkt. Zij hoeven niet aan het vereiste te voldoen dat zij geheel of nagenoeg geheel en duurzaam moeten zijn afgestemd op het behoud of de ontwikkeling van natuur. Dit leidt ertoe dat ook bossen die bedrijfsmatig worden geëxploiteerd onder het begrip natuurterreinen vallen. De wetgever heeft hiervoor gekozen omdat het onderscheid in niet-bedrijfsmatig geëxploiteerde bossen enerzijds en bossen die wel als zodanig worden geëxploiteerd, in de praktijk moeilijk is te maken (Zie de toelichting bij het Waterschapsbesluit, Staatsblad 2007, 497, bladzijde 131). Natte veenweidegebieden worden, op grond van de overweging dat deze gebieden ook een agrarische functie hebben, door de wetgever niet als natuurterrein maar als agrarische grond aangemerkt.

De objectafbakeningsvoorschriften van artikel 118, lid 4, van de wet gelden ook voor bossen en open wateren. Bij open wateren moet overigens worden gedacht aan wateren met een weids karakter. Openbare waterwegen behoren overigens niet tot de categorie natuurterreinen, maar tot de categorie ongebouwd niet zijnde natuur.

Het aantal hectares natuur is in het Rapport Tauw vastgesteld op afgerond 27.641. Hieraan wordt een waarde toegekend van € 14.501,-- per hectare. De totale waarde komt hierdoor op € 400.826.896,--.

Waardebepaling categorie gebouwde onroerende zaken

Voor het bepalen van de waarde van de gebouwde onroerende zaken in het gebied van het waterschap moet worden aangesloten bij de WOZ-waarden, zoals deze door de gemeenten zijn vastgesteld. Wat onder een gebouwd object moet worden verstaan, is in artikel 118, eerste en tweede lid, van de Waterschapswet geregeld. Op grond van het tweede lid wordt een samenstel van ongebouwde en gebouwde eigendommen als één gebouwde onroerende zaak aangemerkt. Het ongebouwde eigendom verliest in deze gevallen als het ware dus zijn ongebouwde karakter en wordt samen met het gebouwde object één gebouwde onroerende zaak. Als het ongebouwde eigendom echter een object is waarvoor de gemeente op basis van artikel 18, derde lid, Wet WOZ in combinatie met de Uitvoeringsregeling uitgezonderde objecten Wet WOZ, geen waarde behoeft vast te stellen, dan vormt dit ongebouwde eigendom geen samenstel met een gebouwd eigendom. In deze gevallen blijft het ongebouwde eigendom dus gewoon ongebouwd.

De totale WOZ-waarde van de gebouwde onroerende zaken op peildatum 1 januari 2019 bedraagt

€ 53.465.977.768,--.

Onderstaand de recapitulatie van de berekende waardeverhouding van de verschillende categorieën

onroerende zaken:

Waarde gebouwd € 53.465.977.768 73,46%

Waarde ongebouwd € 18.916.256 25,99%

Waarde natuurterreinen € 400.826.896 0,55%

Waarde totale beheersgebied € 72.783.060.247 100,00%

Door vaststelling van 30 % als aandeel voor de ingezetenen worden de kostenaandelen voor de overige drie belastingcategorieën:

Eigenaren gebouwde onroerende zaken 51,42%

Eigenaren ongebouwde onroerende zaken 18,19 %

Eigenaren natuurterreinen 0,39 %

Waardepeildatum

Aan de onroerende zaken in het gebied van het waterschap moet in het kader van de kostentoedeling een waarde worden toegekend. De waardepeildatum ligt maximaal twee jaar vóór het begin van het eerste kalenderjaar waarop de kostentoedelingsverordening betrekking heeft (artikel 6.11, eerste lid, Waterschapsbesluit). Het eerste jaar waarop de onderhavige kostentoedelingsverordening betrekking heeft, is 2021. Om praktische redenen wordt in deze verordening van de waardepeildatum 1 januari 2019 uitgegaan (zie voor een nadere toelichting het Algemeen deel van deze toelichting, onderdeel 4.2).

Het tweede lid van artikel 6.11 bepaalt zowel voor de categorie ongebouwde onroerende zaken als voor de categorie natuurterreinen met zoveel woorden dat de waardebepaling plaatsvindt naar de hoedanigheid en de staat van deze onroerende zaken op de waardepeildatum. Voor gebouwde onroerende zaken vloeit dit voorschrift al rechtstreeks uit de Wet WOZ voort.

Artikel 3 Tariefdifferentiatie

Dit artikellid regelt de tariefdifferentiatie voor verharde openbare wegen. Een verhoging van de tariefdifferentiatie heeft een verlaging van de overige tarieven voor ongebouwde onroerende zaken niet zijnde natuurterreinen tot gevolg. Tariefdifferentiatie voor spoorbanen is niet mogelijk. Zie verder onder 7 van de Algemene toelichting. Voor Scheldestromen is een verhoging van de tariefdifferentiatie voor wegen niet mogelijk.

Artikel 4 Kosten van heffing en invordering en van de verkiezingen

Het waterschap kan bij de kostentoedeling er voor kiezen om kosten van heffing en invordering van de watersysteemheffing en kosten van de verkiezing van de leden van het algemeen bestuur van het waterschap rechtstreeks aan de betrokken categorieën toe te rekenen. Het waterschap kan er ook voor kiezen om alleen de kosten van heffing en invordering óf alleen verkiezingskosten rechtstreeks toe te rekenen. Het waterschap is in geen geval echter tot rechtstreekse kostentoerekening verplicht. Indien een waterschap niet van de mogelijkheid van rechtstreekse kostentoerekening gebruik maakt, dragen alle belastingplichtige categorieën via de reguliere kostentoedeling een deel van de hierbedoelde kosten.

De mogelijkheid om kosten rechtstreeks aan de betrokken categorieën toe te delen, is in de Memorie van Toelichting bij de Wet tot wijziging van enige bepalingen van de Waterschapswet (TK 1998-1999,26 235, nr. 3), als volgt toegelicht:

“Een concreet probleem vormt de kostentoedeling binnen waterschappen wier gebied zich voor een substantieel deel uitstrekt over stedelijk gebied, met als gevolg dat het aantal omslagplichtigen respectievelijk kiesgerechtigden in verband met het aantal woonruimten en ingezetenen aanmerkelijk groter is dan dat van de gerechtigden tot het ongebouwd. Dit betekent dat bij een aantal waterschappen de uitkomst van de toedeling (…) van het kostendeel aan categorieën van belanghebbenden nogal ver afstaat van de per categorie daadwerkelijk veroorzaakte en deswege te maken kosten.

Dit verschijnsel doet zich voor bij de kosten van heffing en invordering en bij kosten van het houden van verkiezingen”.

- 1.

Verkiezingskosten

Van de in het algemeen bestuur van een waterschap vertegenwoordigde categorieën wordt alleen de categorie ingezetenen door middel van verkiezingen gekozen. De andere in het waterschapsbestuur vertegenwoordigde categorieën worden op grond van artikel 14 van de Waterschapswet niet verkozen maar benoemd. Indien een waterschap voor rechtstreekse toerekening van verkiezingskosten kiest, betekent dit dus dat deze kosten uitsluitend bij de categorie ingezetenen in rekening worden gebracht.

- 1.

Kosten van heffing en invordering

In de zojuist genoemde MvT is met zoveel woorden aangegeven dat het bij de kosten van heffing en invordering om de kosten van de Wet WOZ zou kunnen gaan. Kosten van de Wet WOZ worden voor het heffen van belasting bij de categorie gebouwd gemaakt en kunnen dus rechtstreeks bij deze categorie in rekening worden gebracht.

Kijkend naar de tekst van de MvT, kunnen ook kwijtscheldingskosten tot kosten van heffing en invordering worden gerekend. Omdat in de regel alleen gebruikers van woonruimten voor kwijtschelding van de watersysteemheffing in aanmerking komen, kunnen kwijtscheldingskosten, voor zover deze betrekking hebben op het watersysteembeheer, rechtstreeks aan de categorie ingezetenen in rekening worden gebracht. (Er moet rekening worden gehouden met het feit dat er in de regel ook bij de zuiveringsheffing en de verontreinigingsheffing ter zake van woonruimten sprake is van kwijtschelding(skosten).

Waterschap Scheldestromen heeft er voor gekozen de kosten van heffing en invordering en de kosten van verkiezingen rechtstreeks aan de betrokken categorieën toe te rekenen.

Artikel 5 Inwerkingtreding, overgangsbepaling en citeertitel

Lid 1

Dit lid bepaalt dat de kostentoedelingsverordening die tot nu toe heeft gegolden, wordt ingetrokken met ingang van het belastingjaar dat aanvangt op 1 januari 2021. De oude verordening blijft gelden voor de belastingjaren waarvoor zij heeft gegolden.

Lid 2

Op grond van artikel 73, eerste lid, van de Waterschapswet verbinden besluiten van het waterschap die algemeen verbindende regels inhouden, niet dan wanneer zij zijn bekendgemaakt. Deze bepaling is ook op de kostentoedelingsverordening van toepassing.

De verordening treedt één dag na haar bekendmaking in werking. Deze regeling is gebaseerd op artikel 74 van de Waterschapswet.

Over de bekendmaking van de verordening is verder ook van belang hetgeen in artikel 73, eerste lid, van de Waterschapswet is bepaald, namelijk dat besluiten van het algemeen bestuur die algemeen verbindende voorschriften inhouden, niet verbinden dan wanneer zij zijn bekendgemaakt in het waterschapsblad. De Kostentoedelingsverordening is een zodanig algemeen verbindend voorschrift.

Lid 3

De onderhavige kostentoedelingsverordening wordt voor het eerst toegepast op het belastingjaar dat op 1 januari 2021 aanvangt. Dit jaartal is onderdeel van de citeertitel van de verordening.

De maximale geldigheidsduur van de verordening is vijf jaar. Na ommekomst van deze termijn moet de verordening worden herzien. Het is wel mogelijk de verordening op een eerder moment te herzien. In verband met dit laatste, is het niet wenselijk aan de verordening een einddatum mee te geven.

Lid 4

De verordening wordt voorzien van een citeertitel. De naam van het waterschap en het jaartal van inwerkingtreding maken hiervan deel uit.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl