Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR644794

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR644794/1

Beleidsregel van de gemeenteraad van de gemeente Vijfheerenlanden houdende regels omtrent het beoordelen van de toereikendheid, het nut en de noodzaak van de reserves en voorzieningen

Geldend van 14-10-2020 t/m heden

Intitulé

Beleidsregel van de gemeenteraad van de gemeente Vijfheerenlanden houdende regels omtrent het beoordelen van de toereikendheid, het nut en de noodzaak van de reserves en voorzieningen1. Inleiding

Voor u ligt de beleidsnota "Reserves en voorzieningen gemeente Vijfheerenlanden 2020-2024". Het doel van deze nota is om het beleid voor de reserves en voorzieningen voor de komende vier jaar vast te stellen.

Reserves en voorzieningen leggen een beslag op het vermogen van de gemeente. Dit betekent dat het geld dat hiermee gemoeid is niet aan andere zaken kan worden uitgegeven (tenzij de raad tussentijds een andere bestemming aan de reserves geeft). We moeten vanuit het uitgangspunt van efficiënte inzet van middelen voorkomen dat er onnodig vermogen vastzit in reserves en voorzieningen.

Om grip te houden op de reserves en voorzieningen is het in de eerste plaats belangrijk dat er duidelijke regels zijn voor het instellen van reserves en voorzieningen. Vervolgens is het goed om de bestaande reserves en voorzieningen regelmatig tegen het licht te houden aan de hand van een toetsingskader en te beoordelen op hun toereikendheid, nut en noodzaak.

Deze nota vervangt de nota’s met betrekking tot reserves en voorzieningen van de voormalige gemeenten Leerdam, Vianen en Zederik en is de bundeling van diverse afzonderlijke besluiten door de gemeenteraad van Vijfheerenlanden met betrekking tot reserves en voorzieningen tot één samenhangend geheel.

In deze nota wordt eerst ingegaan op de bestaande wet- en regelgeving ten aanzien van reserves en voorzieningen (hoofdstuk 2). Vervolgens worden in hoofdstuk 3 de reserves en voorzieningen in Vijfheerenlanden toegelicht. Hoofdstuk 4 gaat in op uitgangspunten voor het instellen van reserves en voorzieningen. Tot slot wordt in hoofdstuk 5 het kader uiteengezet aan de hand waarvan de bestaande reserves en voorzieningen kunnen worden getoetst.

2. Wettelijk kader reserves en voorzieningen

2.1 Wettelijk kader

Het wettelijk kader bepaalt het speelveld waarin de gemeente opereert en formuleert de eisen waar iedere gemeente aan moet voldoen. Dit is vastgelegd in het Besluit begroting en verantwoording provincies en gemeenten, het BBV en de Financiële verordening 2019 van de gemeente Vijfheerenlanden. Via het eigen gemeentelijk beleidskader geeft de gemeente zelf nadere invulling aan de speelruimte binnen deze wettelijke kaders. Dit is een kaderstellende bevoegdheid van de raad die concreet gestalte krijgt via:

- •

een aparte beleidsnota;

- •

de periodieke besluitvorming bij de P&C-documenten;

- •

overige besluitvorming aan de hand van aparte voorstellen.

Hierna worden begrippen reserves en voorzieningen toegelicht op basis van de laatste versie van het BBV.

2.2 Reserves

Reserves zijn bestanddelen van eigen vermogen die zijn ontstaan door bestemming van overschotten of planmatig zijn bestemd. Artikel 43 van het BBV onderscheidt twee soorten reserves:

- 1.

algemene reserve: deze heeft geen specifieke bestemming en wordt vooral aangehouden als financiële buffer voor algemene risico's.

- 2.

bestemmingsreserve: dit is een reserve waar de raad een bepaalde bestemming aan heeft gegeven. De raad kan een verkozen bestemming echter ongedaan maken en kan besluiten de gelden uit de reserves anders te bestemmen.

2.3 Voorzieningen

Voorzieningen zijn afgezonderde vermogensbestanddelen en zijn op te vatten als vreemd vermogen. In Artikel 44 van het BBV staat dat voorzieningen worden gevormd voor:

- 1.

verplichtingen en verliezen waarvan de omvang op de balansdatum onzeker is, doch die redelijkerwijs te schatten zijn (BBV 44.1a). Het vormen van een voorziening is in dit geval verplicht. Voorbeeld: verliesvoorziening grondexploitaties

- 2.

op de balansdatum bestaande risico's voor bepaalde te verwachten verplichtingen of verliezen waarvan de omvang redelijkerwijs is te schatten (BBV 44.1b). Te denken valt aan voorzieningen die worden gevormd voor het afdekken van claims. Ook hiervoor geldt dat vorming van een voorziening verplicht is.

- 3.

kosten die in een volgend begrotingsjaar zullen worden gemaakt, mits het maken van die kosten zijn oorsprong mede vindt in het begrotingsjaar of in een voorafgaand begrotingsjaar en de voorziening strekt tot gelijkmatige verdeling van lasten over een aantal begrotingsjaren (BBV 44.1c). Voorbeeld: voorziening voor groot onderhoud of een voorziening wachtgelden. Het vormen van een voorziening is in dit geval niet verplicht; er kan namelijk ook voor gekozen worden de ongelijkmatig gespreide lasten in de komende begrotingsjaren voor de te verwachten bedragen in de meerjarenraming op te nemen.

- 4.

bijdragen aan toekomstige vervangingsinvesteringen, waarvoor een heffing wordt geheven (BBV 44.1d). Het gaat hierbij om investeringen met een economisch nut zoals rioleringen.

- 5.

van derden verkregen middelen die specifiek besteed moeten worden, met uitzondering van de ontvangen voorschotbedragen van de Europese en Nederlandse overheidslichamen voor uitkeringen met een specifiek bestedingsdoel, die dienen ter dekking van lasten van volgende begrotingsjaren (BBV 44.2 / 49b). Ook hiervoor geldt dat vorming van een voorziening verplicht is.

Verder stelt het BBV in artikel 44, lid 3 dat voorzieningen niet mogen worden gevormd voor jaarlijks terugkerende arbeidskosten gerelateerde verplichtingen van vergelijkbaar volume (bijvoorbeeld vakantiegeld).

2.4 Rente

Over het bijschrijven van rente aan reserves en voorziening staat in het BBV dat rentetoevoegingen aan voorzieningen niet zijn toegestaan (artikel 45), omdat voorzieningen naar beste schatting dekkend dienen te zijn voor de achterliggende verplichtingen en risico’s. Toevoegingen mogen alleen zijn gebaseerd op de tijdige opbouw van de noodzakelijke omvang van de voorziening. Voor bepaalde voorzieningen wordt soms, bijvoorbeeld door het Rijk, een verplichte toevoeging, gelijk aan de rentevoet opgelegd. Een dergelijke toevoeging wordt niet gezien als een rentetoevoeging, maar als een toevoeging om de voorziening op de juiste hoogte te houden.

Voor reserves geldt dat rentetoevoeging wel is toegestaan.

2.5 Overzicht onderscheid reserves en voorzieningen

Via onderstaande tabel wordt een overzicht van de belangrijkste verschillen tussen reserves en voorzieningen gegeven:

|

|

Reserve |

Voorziening |

|

Eigen vermogen of vreemd vermogen? |

Eigen vermogen |

Vreemd vermogen |

|

Vorming door? |

Vooraf door raad (raad heeft keuzemogelijkheid) |

Achteraf door raad. Geen keuze van raad door verplichtend karakter van voorzieningen. |

|

Storting? |

Via de resultaatbestemming in de begroting |

De dotatie aan een voorziening is een last in de begroting |

|

Onttrekking? |

Via de resultaatbestemming in de begroting |

Rechtstreek ten laste van de voorziening (balansmutatie) |

|

Bestemming vrij of gebonden? |

Raad kan bestemming wijzigen |

Gebonden, slechts voor het betreffende doel aanwendbaar |

|

Financiële onderbouwing? |

Niet verplicht maar aangeraden |

Verplicht |

|

Toetsing? |

Eigen verantwoordelijkheid |

Door accountant in het kader van controle op de jaarrekening |

|

Rentebijschrijving? |

Volgens BBV is bijschrijving toegestaan |

Niet toegestaan |

3. Algemene beleidsuitgangspunten voor het instellen, muteren en opheffen van reserves en voorzieningen

Reserves en voorzieningen leggen een beslag op het vermogen van de gemeente. Dit betekent dus dat het geld dat hiermee gemoeid is niet aan andere zaken kan worden uitgegeven. Om te voorkomen dat niet onnodig vermogen vastzit in reserves en voorzieningen is het belangrijk duidelijke richtlijnen te stellen voor het instellen van reserves en voorzieningen en de wijze waarop gemuteerd mag worden.

De uitgangspunten en richtlijnen worden hierna toegelicht. Sommige kaders zijn nadrukkelijk een uitvloeisel van wet- en regelgeving, voor andere kaders geldt dat de gemeente daarin vrij is.

3.1 Reserves

Het aantal reserves wordt zo beperkt mogelijk gehouden

Als algemeen uitgangspunt geldt dat het aantal reserves zo beperkt mogelijk moet worden gehouden. Het aantal (bestemmings)reserves blijft beperkt tot het hoogst noodzakelijke, alleen als er gegronde redenen zijn wordt een reserve ingesteld.

Reserves worden door de raad ingesteld en opgeheven (BBV)

De raad stelt de reserves in en heft ze op (budgetrecht ligt bij de raad).

Informatie die moet worden gegeven bij instelling

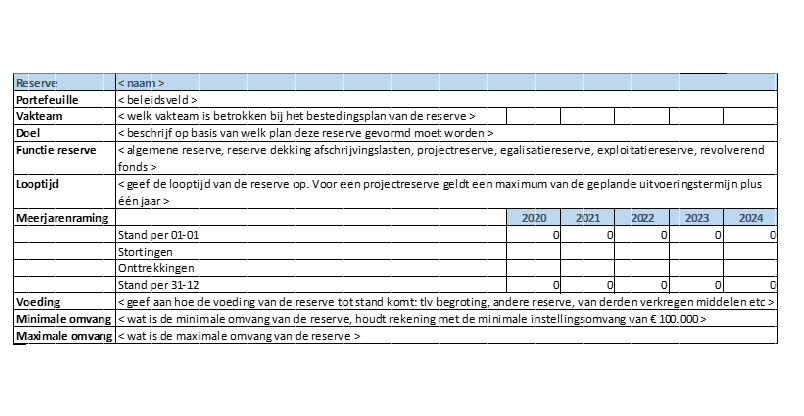

Bij de instelling van een reserve wordt in elk geval de volgende informatie gegeven:

- –

Wat is het doel en functie van de reserve?

- –

Wat is de looptijd van de reserve?

- –

Wat is de minimale en maximale omvang?

- –

Wat is de omvang en de wijze van storten en hoe wordt dat gedekt?

- –

Wat is de omvang en wijze van onttrekking en wat is de onderbouwing daarvan?

Voor het instellen van een reserve bestaat een format (zie bijlage 1). Dit format wordt ook gebruikt voor de jaarlijkse toetsing en de verantwoording in de P&C-documenten. In het format zijn de criteria voor het vormen van een reserve vastgelegd. Het college kan voorstellen dit format, indien de omstandigheden daartoe aanleiding geven, aan te passen en legt dit ter besluitvorming aan de raad voor.

Storten en onttrekken van reserves

Stortingen in en onttrekkingen aan reserves mogen alleen worden geraamd en uitgevoerd als hierover in een eerder stadium besluitvorming door de raad heeft plaatsgevonden.

In de Jaarrekening mogen alleen de daadwerkelijk gemaakte kosten aan de reserve worden onttrokken.

Op reserves wordt geen rente bijgeschreven

Er wordt in principe geen rente bijgeschreven aan de reserves, met uitzondering van de vaste activa reserves en voor die reserves waar expliciete besluitvorming over is genomen over rentebijschrijving. Indien rente wordt bijgeschreven wordt het renteomslagpercentage gebruikt.

Reserves mogen niet negatief zijn

Conform het BBV is het uitgangspunt ten aanzien van de reserves dat ze niet negatief mogen zijn.

De reserves worden jaarlijks kritisch beoordeeld

Jaarlijks dienen de reserves te worden beoordeeld op hun toereikendheid, nut en noodzaak. Uitkomsten van deze beoordeling komen terug bij de Jaarstukken en/of Kadernota. Indien reserves niet meer voldoen aan de gestelde voorwaarden (een investeringsvoornemen is bijvoorbeeld niet in uitvoering genomen binnen de geplande periode) dan valt het saldo vrij ten gunste van de Algemene reserve.

Resterend saldo van een reserve die wordt opgeheven vloeit terug naar de Algemene reserve

Als de raad besluit tot het opheffen van een reserve, vloeit een eventueel restant automatisch terug naar de Algemene reserve.

3.2 Voorzieningen

Vorming van voorzieningen

Ten aanzien van de vorming van voorzieningen is er beperkte keuzevrijheid, besluitvorming vooraf door de raad is niet noodzakelijk. Bij de Jaarrekening wordt jaarlijks verantwoording afgelegd over de ontwikkeling en omvang van de voorzieningen.

Omvang van voorzieningen (BBV)

Voorzieningen worden gevoed door de lasten in de begroting op te nemen. Voorzieningen zijn zo groot als de omvang van de verplichting of het risico dat er tegenover staat. De hoogte van de storting of onttrekking is afhankelijk van de achterliggende verplichtingen of risico's.

De voorzieningen worden jaarlijks kritisch beoordeeld

Jaarlijks dienen de voorzieningen te worden beoordeeld op hun toereikendheid, nut en noodzaak. Uitkomsten van deze beoordeling komen terug bij de Jaarrekening.

4. Reserves en voorzieningen in Vijfheerenlanden

4.1 Algemeen

Zoals eerder al aan de orde is gekomen, zijn reserves en voorzieningen verschillend van karakter. Voorzieningen hebben duidelijk een verplichtend karakter, moeten dekkend zijn voor de achterliggende verplichtingen en risico's en worden getoetst door de accountant. Ten aanzien van de bestemmingsreserves heeft een gemeente meer beleidsvrijheid.

Per 01-01-2019 heeft gemeente Vijfheerenlanden zevenenveertig reserves en twaalf voorzieningen met een totaal vermogen van € 100,1 miljoen. Ten opzichte van 2018 is het aantal reserves en voorzieningen wel sterk afgenomen.

Hierna wordt eerst ingegaan op de indeling van de reserves en voorzieningen zoals die in Vijfheerenlanden wordt voorgestaan. Vervolgens zal de relatie met het weerstandsvermogen aan bod komen en de rol van de reserves en voorzieningen in de planning- en controlcyclus.

4.2 Reserves

We onderscheiden algemene reserves en bestemmingsreserves, zoals omschreven in hoofdstuk 2. De algemene reserve dient als buffer en wordt onderscheiden in de onderdelen algemene reserve vrij vermogen en algemene reserve weerstandsvermogen. De algemene reserve weerstandsvermogen is gekoppeld aan het benodigde weerstandsvermogen dat is opgenomen in de paragraaf Weerstandsvermogen en risicobeheersing in de P&C-documenten.

Het weerstandsvermogen van een gemeente is een maatstaf voor de mate waarin de gemeente in staat is om de gevolgen van risico's op te vangen zonder dat het beleid of de uitvoering daarvan in gevaar komt. Het weerstandsvermogen is afhankelijk van de beschikbare weerstandscapaciteit en de benodigde weerstandscapaciteit. Het beleid over het weerstandsvermogen is vastgelegd in de "Nota Weerstandsvermogen en Risicomanagement".

De benodigde weerstandscapaciteit is afhankelijk van de risico's. Als de omvang van een risico kan worden ingeschat, moet een voorziening worden getroffen. In dat geval telt dit risico niet mee in de bepaling van de benodigde weerstandscapaciteit. Als de omvang niet kan worden ingeschat, wordt gekozen om hiervoor een reserve te vormen.

De bestemmingsreserves vallen uiteen in de reserve dekking afschrijvingslasten en de overige bestemmingsreserves.

De reserve dekking afschrijvingslasten is bedoeld voor investeringen en wordt gevoed door gemeentelijke bijdragen (niet door externe bijdragen). In eerste instantie is het een soort "parkeerplaats" / spaarpotje voor gemeentelijke bijdrage voor een toekomstig of lopend investeringsproject. In deze fase is de investering nog niet gereed. Vervolgens, als de investering gereed en geactiveerd is, dient de reserve ter dekking van de afschrijvingslasten. De afschrijvingslasten worden in de exploitatie verwerkt, met een bijdrage uit de reserve ter dekking.

De overige bestemmingsreserves zijn bestemmingsreserves die zijn gevormd voor een specifiek doel. Deze bestemmingsreserves zijn op grond van het doel van de reserve weer nader in te delen in:

- •

Projectreserve: bij het uitvoeren van projecten lopen de uitgaven en inkomsten vaak niet synchroon. Door het instellen van een reserve kan gespaard worden voor een bepaald doel of project.

- •

Egalisatiereserve: een egalisatiereserve wordt gevormd voor het egaliseren van kosten of niet-bestedingsgebonden tarieven.

- •

Exploitatiereserve: dit is een reserve die is gerelateerd aan exploitatiebudgetten (zoals het Sociaal domein).

- •

Revolverende fondsen: Vanuit deze fondsen worden leningen verstrekt voor bijvoorbeeld startersleningen, woningverbetering of groot onderhoud. De leningen die zijn verstrekt staan verantwoord op de balans onder Financiële vaste activa. Door aflossing (en rentebetaling) keert het uitgeleende geld terug in het fonds, waarmee het weer beschikbaar komt voor nieuwe leningen.

4.3 Voorzieningen

In Vijfheerenlanden onderscheiden we de volgende soorten voorzieningen:

- •

Voorzieningen voor verplichtingen, verliezen en risico’s;

- •

Voorzieningen voor middelen van derden (met uitzondering van ontvangen voorschotbedragen van overheidslichamen);

- •

Voorzieningen ter egalisatie van lasten.

4.4 De relatie met de P&C-cyclus

De reserves en voorzieningen maken onderdeel uit van de jaarlijkse Planning- en controlcyclus. Hierna wordt per planning- en controldocument aangegeven wat de rol van de reserves en voorzieningen is:

- •

Programmabegroting: in de begroting wordt in een bijlage inzicht gegeven in de stand van de reserves en voorzieningen en het meerjarig verloop op programmaniveau.

- •

Kadernota: in de Kadernota worden de uitkomsten van de doorlichting van de reserves en voorzieningen meegenomen bij de integrale afweging.

- •

Bestuursrapportages: bij de Bestuursrapportages worden alleen grote afwijkingen ten opzichte van de begrote mutaties van de reserves en voorzieningen gemeld.

- •

Jaarrekening: bij de Jaarrekening worden de reserves en voorzieningen en de stortingen en onttrekkingen van het verslagjaar toegelicht. De voorzieningen zijn onderwerp van de jaarlijkse controle door de accountant.

4.5 Herzien van reserves en voorzieningen

In het vorige hoofdstuk zijn de uitgangspunten voor het instellen, opheffen en muteren van reserves en voorzieningen toegelicht. Het hebben van een dergelijk kader is van belang om te voorkomen dat er te veel reserves en voorzieningen ontstaan of dat het onduidelijk waarom bepaalde reserves en voorzieningen worden gevormd.

Als de reserves en voorzieningen eenmaal zijn ingesteld, is het goed om regelmatig te toetsen of de reserves en voorziening nog noodzakelijk zijn en of de omvang nog voldoet. Voor deze toetsing zijn verschillende normen opgesteld. Omdat voorzieningen worden getoetst door de accountant in het kader van de jaarrekening, is de toetsing vooral gericht op de reserves. Hierna worden de normen toegelicht.

Reserves en voorzieningen moeten voldoen aan de BBV-richtlijnen

Bij de doorlichting van de reserves en voorzieningen wordt getoetst of de reserves en voorzieningen voldoen aan het BBV. Het is mogelijk dat op basis van deze toetsing bepaalde reserves als voorziening moeten worden geclassificeerd of andersom.

Reserves en voorzieningen moeten voldoen aan de gemeentelijke richtlijnen

Bij de instelling van de reserves en voorzieningen moet onder andere het doel duidelijk worden aangegeven en moet de reserve/ voorziening financieel worden onderbouwd. Bij de doorlichting wordt nadrukkelijk getoetst of het doel waarvoor de reserve/voorziening is ingesteld nog aan de orde is en wordt de financiële onderbouwing geactualiseerd. Bij de beoordeling van de financiële onderbouwing wordt meegenomen in hoeverre de gelden juridisch verplicht zijn.

Maximum reserves

Bij het instellen van een reserve moet, als dit mogelijk is, een maximum worden aangegeven. Hiervoor hanteren we de volgende uitgangspunten:

- •

Algemene reserve: de algemene reserve kent geen maximum, slechts een minimum als norm. Dit komt voort uit de nota Weerstandsvermogen en risicomanagement en wordt in de P&C-documenten opgenomen.

- •

Reserve dekking afschrijvingslasten: als een vaste actief wordt gefinancierd met een incidentele interne bijdrage (anders dan een externe subsidie), wordt deze bijdrage in een reserve gestort. Vanuit deze reserve worden vervolgens jaarlijks de bijbehorende afschrijvingslasten betaald. Vaste activa reserves zijn daarom exact gelijk aan de boekwaarde van de activa waarvan de afschrijvingen uit deze reserve worden gedekt.

- •

Projectreserve: maximaal de geautoriseerde kosten voor het project.

- •

Egalisatiereserve: Het maximum van de reserve wordt vastgelegd in het instellingsbesluit. De egalisatiereserves worden in principe nooit afgeroomd. Wanneer de stand van de egalisatiereserve boven het maximum komt, wordt de verlaging ervan via de tarieven bewerkstelligd.

- •

Exploitatiereserve: Het maximum van de reserve wordt vastgelegd in het instellingsbesluit.

- •

Revolverend fonds: maximaal de hoogte van de geautoriseerde kosten. Als de hoogte van de reserve onder het vastgestelde maximum ligt, zal de reserve in principe niet worden afgeroomd.

Minimum reserves

Voor de projectreserves, egalisatiereserves en exploitatiereserves geldt een ondergrens van € 100.000,-. Reserves die lager zijn dan deze grens worden opgeheven tenzij het nut van handhaving van de reserve kan worden aangetoond.

Reserve wordt heroverwogen als gedurende vier jaar geen stortingen en onttrekkingen zijn gedaan

Als er gedurende vier jaar geen onttrekkingen en stortingen in een reserve hebben plaatsgevonden, kan dit een signaal zijn dat de reserve niet (meer) nodig is. De reserve kan dan komen te vervallen, tenzij het tegendeel kan worden aangetoond.

Looptijd reserves

Voor de Algemene reserve, de egalisatiereserve en de revolverende fondsen geldt geen maximale looptijd.

Voor de projectreserves geldt als maximale looptijd de geplande uitvoeringstermijn plus één jaar tot een maximum van vijf jaar. Als realisatie van het project niet lukt binnen deze termijn, dan vindt heroverweging plaats.

De looptijd van de reserve dekking afschrijvingslasten hangt af van de looptijd van de investering die aan deze reserve is gekoppeld.

Ondertekening

Bijlage 1: Format instellen reserve

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl