Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR641155

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR641155/1

Regeling vervallen per 04-04-2025

Nota Grondprijzen 2020 Gemeente Maastricht

Geldend van 10-06-2020 t/m 03-04-2025

Intitulé

Nota Grondprijzen 2020 Gemeente MaastrichtDE RAAD DER GEMEENTE MAASTRICHT,

gezien het voorstel van Burgemeester en Wethouders d.d 10 maart 2020., organisatieonderdeel BO

Ontwikkeling, no. 2020.6955;

gelet op het collegebesluit d.d. 10 maart 2020

BESLUIT:

Tot vaststelling van de volgende Nota Grondprijzen 2020 Gemeente Maastricht:

1. Inleiding

1.1 Aanleiding / doel

Het gemeentelijk grondprijsbeleid gaat over de methodiek om grondprijzen te bepalen en op de grondprijzen zelf. De nota gaat in op de door de gemeente te hanteren grondprijzen voor de verschillende functies zoals woningbouw, bedrijventerreinen, kantoren, detailhandel, etc. In deze inleiding wordt het doel en de functionaliteit van de grondprijsnota uiteengezet.

Het is wenselijk om de uitgangspunten vast te stellen voor de grondprijsbepaling bij de uitgifte van grond door de gemeente. Het vaststellen van de nota grondprijzen dient de volgende belangen:

- 1.

uniformiteit en objectiviteit: gelijksoortige zaken worden gelijk behandeld, zonder aanzien des persoons;

- 2.

transparantie: zowel naar marktpartijen, burgers als het bestuur wordt inzicht geboden in de grondprijzen die de gemeente hanteert;

- 3.

draagvlak: openheid, uniformiteit en objectiviteit verhogen de aanvaardbaarheid van de gehanteerde prijzen;

- 4.

verdienend vermogen: de nota grondprijzen ondersteunt het Maastrichts grondbeleid waarbij het doel is om de voorziene stedelijke ontwikkeling van de gemeente binnen de gestelde tijdskaders en met de gewenste kwaliteit te ontwikkelen tegen een ten minste neutraal financieel saldo.

Deze belangen zien we ook terug zowel in het kader van de huidige Grondexploitatiewet (welke vanaf 2008 in werking is) alsook in de Omgevingswet welke naar verwachting per 1 januari 2021 in werking treedt en de huidige Grondexploitatiewet vervangt. Met de vaststelling van een nota grondprijzen wordt vermeden dat er een schijn van willekeur bestaat. Een uniform, objectief en transparant, goedgekeurd grondprijsbeleid is dan ook in dit kader een must.

In september 2013 heeft de gemeenteraad de Nota Grondprijzen 2013 vastgesteld. De nu voorliggende Nota Grondprijzen 2020 betreft een actualisatie van de nota uit 2013. Bij de actualisatie is gebruik gemaakt van benchmarkgegevens van diverse gemeenten in Nederland. Daarbij is tevens advies ingewonnen bij externe deskundigen.

1.2 Leeswijzer

De nota is in de volgende drie hoofdstukken ingedeeld.

In hoofdstuk 2 wordt het beleidskader op Europees, nationaal (2.1) en, gemeentelijk niveau (2.2) geschetst en wordt de Nota Grondprijzen 2013 geëvalueerd (2.3).

In hoofdstuk 3 worden de theoretisch mogelijke waardebepalingsmethoden uiteengezet. Deze methoden worden in paragraaf 3.2 toegelicht. Vervolgens wordt uitgewerkt hoe de gronduitgifteprijs tot stand komt en wat de handelwijze is bij functies die niet zijn opgenomen in de Nota Grondprijzen (3.3).

In hoofdstuk 4 wordt per functie (woningbouw met zijn diverse uitgiftecategorieën in 4.1, bedrijvigheid met zijn diverse uitgiftecategorieën in 4.2 en overige functies in 4.3), uiteengezet voor welke waardebepalingsmethodiek is gekozen. Indien aan de orde worden de (norm)prijzen voor gronduitgifte gegeven dan wel voorbeeldberekeningen genoemd. Tevens wordt beknopt uiteengezet hoe erfpacht in dit kader past (4.4). De in deze nota genoemde voorbeeldberekeningen zijn opgesteld om inzicht te geven in de grondprijsberekening en zijn enkel indicatief. Aan de in deze nota genoemde prijsvoorbeelden kunnen dan ook géén rechten worden ontleend.

In bijlage 1 is de grondprijzenbrief voor 2020 opgenomen. Bijlage 2 tenslotte, bevat een lijst van de in de nota gebruikte afkortingen en definities.

2. Beleidskader

2.1 Europees en nationaal

Gebiedsontwikkeling vindt plaats binnen de kaders van gemeentelijk grondbeleid. Enerzijds geeft het grondbeleid aan hoe en op welke wijze van publiekrechtelijke mogelijkheden gebruik gemaakt wordt zoals de Wet Voorkeursrecht gemeenten, Onteigeningswet, het grondexploitatiehoofdstuk uit de Wet op de ruimtelijke ordening. Anderzijds geeft het grondbeleid aan hoe privaatrechtelijke mogelijkheden zoals de ontwikkelstrategie, de keuze van de samenwerkingspartner, de contractvorm en het grondprijsbeleid ingezet worden bij gebiedsontwikkeling. Deze publiekrechtelijke en privaatrechtelijke mogelijkheden kunnen actief of passief (faciliterend) ingezet worden.

Het gebruik van privaatrecht voor een gebiedsontwikkeling (met inbegrip van grondprijsbeleid) door een overheid is begrensd door Europese en nationale wet- en regelgeving. Voor aanbesteding plichtige werken diensten en leveringen geldt bijvoorbeeld Richtlijn 2014/18 en de Aanbestedingswet 2012, voor staatssteun (artikel 107 VwEU (Verdrag betreffende de werking van de Europese Unie)), en grondrechten (o.a. gelijke behandeling, het eigendomsrecht). Nationale wetgeving geeft algemene beginselen van behoorlijk bestuur, die via schakelbepalingen in het Burgerlijk Wetboek en de Algemene wet bestuursrecht ook van toepassing zijn op privaatrechtelijk handelen van de overheid. Ook mag een overheid niet altijd gebruik maken van het privaatrecht als er een publiekrechtelijke weg openstaat (doorkruisingsleer). Daarnaast moet de gemeente rekening houden met de Mededingingswet (gewijzigd naar aanleiding van de Wet Markt en Overheid) en het Besluit Markt en Overheid; deze beogen concurrentievervalsing door de overheid te voorkomen. In essentie staat dus bij gebruik van het privaatrecht gelijke behandeling van partijen, zonder financiële bevoordeling door de overheid centraal.

2.2 Gemeentelijk

Op 24 april 2012 heeft de gemeenteraad de kadernota Grond- en Vastgoedbeleid Maastricht 2012 vastgesteld. De kadernota Grond- en Vastgoedbeleid wordt in 2020 geëvalueerd en geactualiseerd met inachtneming van Europese en nationale wetgeving en jurisprudentie zoals hierboven aangestipt.

Het grondprijsbeleid is één van de instrumenten voor het realiseren van het grondbeleid. Grondprijsbeleid gaat over de wijze waarop de gemeente de waarde van haar gronden bepaalt en waarop de kaders, uitgangspunten en randvoorwaarden worden vastgesteld die daaraan ten grondslag liggen. Een op transparante, objectieve wijze tot stand gekomen grondprijs die marktconform is, voldoet aan de Europese en Nationale wet- en regelgeving.

Grondprijsbeleid is een vorm van zelfbinding van de gemeente waarmee het begrip “marktconforme grondprijs” nader wordt ingevuld en voorkomt dat gelijke gevallen (potentiële kopers, die met inachtneming van de uit het aanbestedingsrecht voortvloeiende beperkingen zijn geselecteerd) niet gelijk worden behandeld. Van staatssteun is bijvoorbeeld sprake als: (1) een of meer ondernemingen (2) een selectief voordeel ontvangen (3) dat door de staat wordt verleend of met staatsmiddelen wordt bekostigd (4) waardoor de mededinging wordt vervalst, en (5) de handel tussen de lidstaten wordt beïnvloed. De Mededeling betreffende het begrip Staatssteun uit 2016 geeft aan dat van een marktconforme grondprijs sprake is bij of met toepassing van taxatie door een van partijen onafhankelijke deskundige vóór aanvang van de onderhandelingen om de marktwaarde te bepalen op grond van algemeen aanvaarde marktindicaties en taxatiecriteria. Met grondprijzenbeleid wordt selectieve bevoordeling en daarmee staatssteun dus zoveel als mogelijk voorkomen.

Grondprijsbeleid wordt bij voorkeur in een afzonderlijke nota prijsbeleid vastgelegd. De gemeenteraad heeft op 24 september 2013 de Nota Grondprijzen 2013 gemeente Maastricht vastgesteld. Thans heeft een evaluatie van deze nota uit 2013 plaatsgevonden met als resultaat de nu voorliggende Nota Grondprijzen 2020.

De prijzen die in hoofdstuk 4 en bijlage 1 zijn genoemd worden jaarlijks herzien. De gehanteerde waardebepalingsmethoden, zoals genoemd in hoofdstuk 3 en gehanteerd in hoofdstuk 4, worden in principe eens in de 4 jaar geëvalueerd en desgewenst aangepast aan nieuwe ontwikkelingen. De volgende evaluatie/herziening zal naar verwachting in het jaar 2024 plaats vinden. De Nota Grondprijzen 2013 en de Grondprijzenbrief 2019 van de gemeente Maastricht komt hiermee te vervallen.

De in deze grondprijzennota genoemde bepalingen omtrent de uitgifte van grond in erfpacht vinden hun basis in de Algemene erfpacht- en verkoopvoorwaarden 2013 welke op 24 september 2013 door de gemeenteraad is vastgesteld.

2.3 Beleidsevaluatie Nota Grondprijzen 2013

Ten behoeve van de actualisatie van het gemeentelijk grondprijzenbeleid heeft een evaluatie plaatsgevonden van de Nota Grondprijzen 2013 Gemeente Maastricht. De evaluatie heeft plaatsgevonden op de volgende drie onderdelen:

- 1.

Doel en functionaliteit;

- 2.

Waardebepalingsmethodieken;

- 3.

Grondprijzen.

Deze evaluatie heeft als uitgangspunt gediend bij de totstandkoming van de Nota Grondprijzen 2020 Gemeente Maastricht.

- 1.

Doel en functionaliteit

Zoals in de Nota Grondprijzen 2013 in de inleiding is opgenomen dient de nota grondprijzen de volgende belangen:

1.Uniformiteit en objectiviteit

De nota Grondprijzen zorgt voor uniformiteit en objectiviteit in het grondprijsbeleid van de gemeente. Met een uniform en objectief grondprijsbeleid worden betrokken partijen gelijk behandeld. Daarmee wordt recht gedaan aan het gelijkheidsbeginsel en gelijksoortige zaken gelijk behandeld.

2.Transparantie

De nota Grondprijzen wordt door de gemeente gepubliceerd en is via de internetsite te raadplegen. Op deze manier worden marktpartijen en burgers in staat gesteld kennis te nemen van en inzicht te krijgen in het gemeentelijk grondprijsbeleid.

3.Draagvlak

Met name door de uniforme en objectieve benadering van het grondprijsbeleid wordt draagvlak gecreëerd bij marktpartijen en burgers. De nota laat duidelijk zien welke grondprijs methodieken door de gemeente worden gehanteerd. Betreffende grondprijsmethodieken worden in de nota toegelicht en veelal verduidelijkt met een indicatief voorbeeld. Dit alles leidt ook tot vermindering van discussie over grondprijzen bij grondtransacties.

4.Verdienend vermogen

De nota Grondprijzen ondersteunt het gemeentelijk grondbeleid waarbij het doel is de voorziene stedelijke ontwikkeling van de gemeente binnen de gestelde tijdskaders en met de gewenste kwaliteit te ontwikkelen tegen een ten minste neutraal financieel saldo. De nota grondprijzen fungeert als uitgangspunt bij het opstellen van grondexploitaties.

Verder is een uniform, transparant en vastgesteld grondprijsbeleid ondersteunend in het kader van de toepassing van de huidige Grondexploitatiewet (2008).

De nota grondprijzen 2013 voldoet nog steeds aan bovenstaande belangen en daarmee de belangen dient van zowel de huidige Grondexploitatiewet als ook de opvolger, de Omgevingswet die naar verwachting per 1 januari 2021 in werking treedt. De Nota Grondprijzen wordt door de gemeente ervaren als een goed bruikbaar instrument bij het bepalen van grondprijzen bij onder andere het opstellen van gemeentelijke grondexploitaties en gemeentelijke grondverkopen.

In de Nota Grondprijzen 2013 worden functies onderscheiden waarbij sprake is van een normgrondprijs of een vastgestelde grondprijs. Daarnaast worden functies onderscheiden waarbij geen grondprijs wordt genoemd maar enkel de methodiek van grondprijsbepaling. Deze methodieken worden verder toegelicht via diverse voorbeelden. Deze opzet en werkwijze is duidelijk en in de praktijk goed werkbaar en wordt derhalve opnieuw overgenomen in de Nota Grondprijzen 2020. Zie hiervoor hoofdstuk 4 van de nota.

- 2.

Waardebepalings methodieken

Bij de evaluatie van de Nota Grondprijzen 2013 is ook gekeken naar de gehanteerde grondwaardemethodieken.

Vanaf 2020 wordt een segment toegevoegd aan de Nota Grondprijzen, namelijk middenhuur, dit vanwege de actualiteit. Het middenhuur segment heeft betrekking op huurwoningen met maandelijkse huurbedrag vanaf de liberalisatiegrens € 737,14 tot circa € 1.000 - € 1.100 (op basis van informatie landelijke overlegtafels middenhuur). Alle woningen met een maandelijkse huurprijs boven de liberalisatiegrens worden aangemerkt als markthuur woningen.

Extern onderzoek, benchmarkgegevens en deskundige advisering tonen aan dat de aangehouden waarderingsmethodieken binnen Nederland gangbaar en goed hanteerbaar zijn. Derhalve is er voldoende aanleiding om deze werkwijze te blijven hanteren.

- 3.

Grondprijzen

Grondprijzen in de periode 2009-2019

Vanwege de crisis en de laagconjunctuur in de periode 2009-2015 heeft bij meerdere gemeenten in Nederland een neerwaartse bijstelling van de grondprijzen plaatsgevonden. De gemeente Maastricht heeft in deze periode grondprijzen niet verlaagd, maar sinds 2009 de grondprijzen niet geïndexeerd. Door deze niet te indexeren is aldus in feite sprake geweest van een grondprijsverlaging. Ook in de jaren 2016 tot en met 2018 heeft geen indexering plaatsgevonden. In het jaar 2019 heeft de gemeente Maastricht de grondprijzen voor functies waar sprake is van een normprijs of vastgestelde grondprijs niet geïndexeerd met uitzondering van het bedrijvenpark Maastricht Zuid. Op basis van een benchmark bij een negental gemeenten is uiteindelijk voor het bedrijvenpark Maastricht Zuid bij de Grondprijzenbrief 2019 gekozen voor een indexering van 5% ten opzichte van de Grondprijzenbrief 2018 en voor logistieke kavels is gekozen voor een indexering van 10%.

De Nederlandse economie

De Nederlandse economie laat sinds 2014 weer een herstel zien en groeit nog steeds. Volgens de Decemberraming 2019 van het Centraal Planbureau (CPB) valt de Nederlandse economische groei echter weer terug in 2020 als gevolg van de afzwakking van de mondiale groei en in mindere mate de stikstof- en PFAS-problematiek (Bbp-groei 2020 1,3% ten opzichte van 1,7% over 2019, Bron CPB). De werkloosheid blijft ook in 2020 uitzonderlijk laag. De groei van het beschikbaar inkomen van huishoudens blijft volgens het CPB solide, wat positief uitwerkt op de consumptie. Daarnaast wordt in de Decemberraming van het CPB gemeld dat de inflatie in 2020 minder hard stijgt. Het Amerikaans handelsbeleid en de Brexit blijven in 2020 de belangrijkste risico’s voor de Nederlandse economie. Een binnenlands risico is de stikstof- en PFAS-problematiek. Groei van de economie en een betere marktsituatie betekent niet automatisch dat meer gronden worden verkocht en dat grondprijzen zullen stijgen. Er zijn diverse factoren van invloed op grondprijzen en grondverkopen. Te denken valt hierbij onder andere aan ontwikkelingen in de stichtingskosten van woningen, maar ook de ligging in een krimpregio.

Woningbouw

Marktsituatie voor woningbouwgronden Maastricht

Met betrekking tot de woningbouwgronden in Maastricht is de laatste jaren een positieve groei te zien. In het plan Ambyerveld zijn eind 2019 voor 21 woningbouwkavels overeenkomsten gesloten, waarvan reeds 18 kavels zijn geleverd. Op dit moment zijn nog 7 kavels in optie en zijn nog 7 kavels vrij beschikbaar.

In Malberg zijn vanaf 2017 alle 84 woningen van het plan Zouwdalveste II verkocht. In 2020 wordt de planvorming gestart inzake de 30 woningen ter plaatse van de Markuslocatie in Malberg.

Met betrekking tot het gebied Belvédère Sphinxkwartier kan vermeld worden dat van de in totaal 500 woningen in de deelplannen Lindenkruis en Sphinx Zuid inmiddels circa 140 woningen zijn opgeleverd.

Voor de periode tot 2026 zijn circa 1.000 woningen voorzien langs de Groene Loper (A2-locatie). De verkoop van de woningen is in 2018 gestart en verloopt voorspoedig. In de eerste 2 fasen zijn 204 woningen verkocht en is de bouw gestart.

Mede op basis van bovenstaande kan gesteld worden dat het gemeentelijk grondprijsbeleid een goede basis/grondslag vormt voor beoogde locatie-ontwikkelingen.

Op basis van onder andere de Benchmark Gemeentelijke Grondprijzen 2019-2020, uitgevoerd door Stec Groep valt verder af te leiden dat ten aanzien van de verwachte ontwikkeling grondprijzen voor woningbouw circa 26% van de Nederlandse gemeenten verwacht dat de grondprijzen gelijk blijven aan 2019. Circa 45% verwacht een stijging tot 2,5% en circa 22% verwacht een stijging van meer dan 2,5%. In Limburg verwacht ongeveer 33% van de gemeenten dat de grondprijzen gelijk blijven ten opzichte van 2019. Daarnaast verwacht 33% een stijging tot 2,5%. Circa 25% verwacht een stijging van meer dan 2,5%.

Slechts een gering percentage (kleiner dan 10%) van de Nederlandse/Limburgse gemeenten verwacht een daling van de grondprijzen ten opzichte van 2019.

Sociale woningbouw

Bij de functie sociale woningbouw wordt een normgrondprijs gehanteerd. De grondprijs wordt bepaald op basis van benchmarking en met behulp van externe deskundigen. Op grond daarvan wordt vervolgens de normprijs bepaald. Het betreft in het algemeen een prijs in de (gesubsidieerde) maatschappelijke sector (zonder winstoogmerk).

Bij het opstellen van de Nota Grondprijzen 2013 is indertijd stilgestaan bij de grondprijzensystematiek voor sociale woningbouw. Destijds kwam de residuele methode ook in discussie voor grondprijsbepaling voor sociale woningbouw. Bij de residuele methode wordt de waarde van de grond in essentie afgeleid van de opbrengsten en kosten van de bestemming die daarop wordt gerealiseerd. Uit benchmarkgegevens is geconstateerd dat bij de meeste gemeenten de corporaties een vaste som per woning dan wel een vaste prijs per m2 kavel voor de (bouwrijpe) grond ten behoeve van sociale woningbouw betalen. Aldus blijkt dat de residuele benadering niet vaak wordt toegepast door gemeenten bij uitgifte van grond ten behoeve van sociale woningbouw. Voorbeeldberekeningen op basis van de residuele methode laten zien dat, indien onder andere rekening gehouden wordt met uitponden (verkopen van huurwoningen die leegstaan) van woningen, grondprijzen behoorlijk variëren, van negatief (onrendabele top) tot een veelvoud van de gehanteerde vaste som. Rekening houdende met bovenstaande wordt ook in Maastricht vastgehouden aan het hanteren van een vaste som per woning bij sociale woningen waarbij gebruik gemaakt wordt van de comparatieve methode. Bij deze methode wordt de grondprijs gebaseerd op een vergelijking met prijzen voor vergelijkbare functies op andere locaties in de stad of met de grondprijzen van (buur)gemeenten.

Voor de sociale huurwoningen is, ten behoeve van het bepalen van de grens voor wooncategorieën, aansluiting gezocht bij de liberalisatiegrenzen, zijnde het maximum huurbedrag tot waar huurtoeslag voor een woning aangevraagd kan worden. Voor 2013 was deze grens bepaald op € 681,02 per maand (Voor 2020 is de liberalisatiegrens door het Rijk vastgesteld op € 737,14 per maand). Woningen met huurprijzen boven dit bedrag worden tot markthuur / geliberaliseerde huur gerekend.

In de Nota Grondprijzen wordt voor sociale woningbouw onderscheid gemaakt in de categorieën eengezins koop, meergezins koop, eengezins huur en meergezins huur.

In de Nota Grondprijzen 2013 wordt bij een sociale koopwoning uitgegaan van een prijsgrens van € 175.000,- V.O.N. Deze grens is gebaseerd op de maximale koopprijs die in 2013 gefinancierd kon worden met een jaarinkomen van € 43.000. Met deze prijsgrens waren dus koopwoningen die in principe betaalbaar zijn voor de lage middeninkomens tot € 43.000 in aanmerking voor een genormeerde grondprijs.

Het hanteren van de normprijzen voor de diverse categorieën sociale woningbouw is goed werkbaar. Sinds de vaststelling van de Nota Grondprijzen 2013 zijn de normprijzen voor sociale woningbouw nadien niet meer geïndexeerd. Dit is jaarlijks gemotiveerd bij de vaststelling van de Grondprijzenbrieven. Het is van belang de gehanteerde sociale grondprijzen te monitoren en via benchmarking te vergelijken met andere gemeenten, zeker in geval van actualisering van prijsgrens van sociale koopwoningen en liberalisatiegrens. Voor 2020 wordt de prijsgrens voor een sociale koopwoning van € 175.000 V.O.N. opgehoogd naar € 225.000 V.O.N.

Grondruilingen met corporaties bij stedelijke herstructureringsopgaven

Naar aanleiding van ervaringen bij diverse binnenstedelijke herstructureringsopgaven wordt steeds meer duidelijk dat zowel bij de corporaties als bij de gemeente behoefte is aan verdere verduidelijking inzake de grondprijsbenadering bij dergelijke opgaven (ingeval van grondruilingen tussen gemeente en corporaties). Hiertoe is bij een groot aantal gemeenten de vraag uitgezet om informatie te delen met betrekking tot de benaderingswijze van dit thema. De antwoorden die zijn ontvangen, worden geanalyseerd. De eerste indruk is dat over het algemeen de gemeenten bij herstructureringsopgaven insteken op betalen van de bouwgrondprijs van de door de gemeente te leveren bouwgrond aan de corporatie en teruglevering van de grond met daarop ingerichte openbare ruimte voor € 1.

Als er meer bouwgrond door de gemeente wordt geleverd, dan er aan ingerichte grond met openbare ruimte terugkomt naar de gemeente voor € 1, kan gesaldeerd worden en wordt voor het meerdere tegen bouwgrondwaarde bijbetaald.

Bovenstaand onderwerp zal worden meegenomen bij de evaluatie / herijking van de Kadernota Grond en Vastgoedbeleid en de nieuw te maken afspraken met de corporaties met betrekking tot de herstructureringsopgaven vanaf 2021.

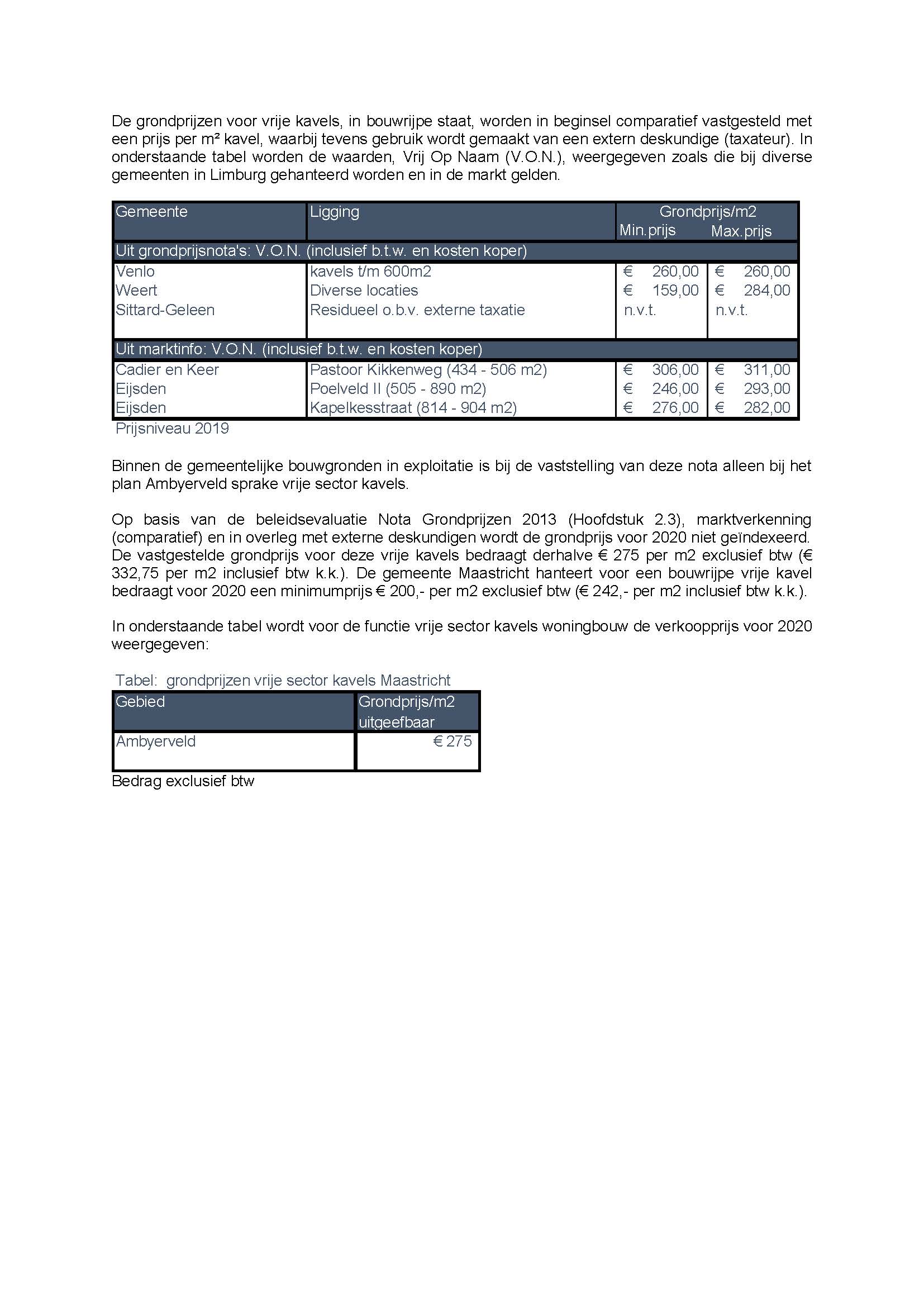

Vrije sector kavels

Bij de functie (individuele) vrije sectorkavels woningbouw wordt de grondprijs vastgesteld op basis van de comparatieve methode. Voor het woningbouwplan Ambyerveld is na vergelijkend onderzoek bij andere gemeenten een grondprijs vastgesteld van € 275 per m2 kavel exclusief btw. Gedurende de crisisjaren tot en met 1 april 2018 werd op deze prijs een korting gegeven van 10%. Momenteel zijn nog 14 kavels (voor eigen bouw) beschikbaar (waarvan 7 in optie).

Bedrijvigheid

Marktsituatie voor kantoorbouwgronden en bouwgronden voor bedrijfsterreinen in Maastricht

In Maastricht is op dit moment vrijwel geen vraag naar bouwgrond ten behoeve van ontwikkeling kantoorlocaties. Identiek aan 2018 zijn ook in 2019 geen bouwgronden ten behoeve van kantoorontwikkeling door de gemeente Maastricht verkocht.

Met betrekking tot de uitgifte van bouwgronden ten behoeve bedrijventerreinen is er wel sprake van een toenemende interesse en dat heeft bijvoorbeeld op bedrijvenpark Maastricht Zuid in 2019 geleid tot een bouwgrondtransactie ter grootte van in totaal 4 ha en bedrijventerrein Beatrixhaven tot een grondverkoop van 0,5 ha. Momenteel resteert er op Bedrijvenpark Maastricht Zuid nog een vrije voorraad van 13,5 ha. Zowel op het bedrijventerrein Beatrixhaven als het Bedrijventerrein Hazendans is slechts een beperkte voorraad.

Op basis van onder andere de Benchmark Gemeentelijke Grondprijzen 2019-2020, uitgevoerd door Stec Groep valt af te leiden dat ten aanzien van de verwachte ontwikkeling grondprijzen voor bedrijventerreinen circa 41% van de Nederlandse gemeenten verwacht dat de grondprijzen gelijk blijven aan 2019. Circa 39% verwacht een stijging tot 2,5% en circa 15% verwacht een stijging van meer dan 2,5%. In Limburg verwacht ongeveer 53% van de gemeenten dat de grondprijzen gelijk blijven ten opzichte van 2019. Daarnaast verwacht 28% een stijging tot 2,5%. Circa 18% verwacht een stijging van meer dan 2,5%.

Slechts een gering percentage (kleiner dan 5%) van de Nederlandse/Limburgse gemeenten verwacht een daling van de grondprijzen ten opzichte van 2019.

Bedrijventerreinen

Bij gronduitgifte voor bedrijventerreinen hanteert de gemeente Maastricht vastgestelde grondprijzen die gebaseerd zijn op de comparatieve methode.

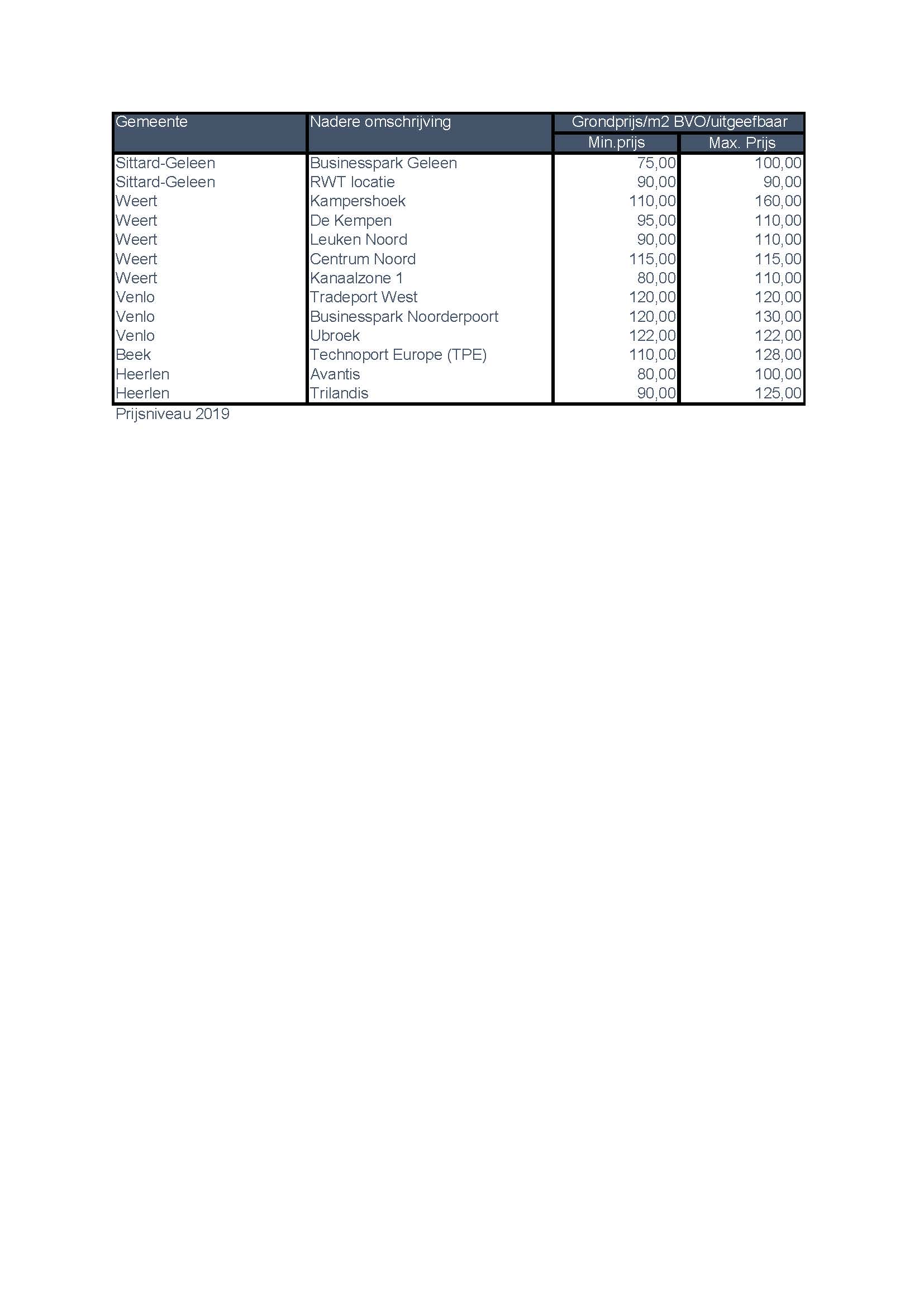

Bij de totstandkoming van de Grondprijzenbrief 2019 is op basis van het rapport Werklocaties Limburg 2017 gebleken dat de gemeente Maastricht één van de laagste gemiddelde grondprijzen hanteerde voor bedrijventerreinen binnen Limburg. Dit gold met name voor Bedrijvenpark Maastricht Zuid, waarbij de grondprijzen conform de Grondprijzenbrief 2018 varieerden tussen de € 79 en € 126 per m2. De locaties Beatrixhaven en Hazendans bevonden zich destijds binnen de bandbreedte € 128 - € 135, met name vanwege ligging en milieucategorie.

Op basis van bovenstaande is bij de totstandkoming van de Grondprijzenbrief 2019 bij negen gemeenten in Limburg specifieke informatie opgevraagd met betrekking tot de door deze gemeenten gehanteerde grondprijzen en randvoorwaarden met betrekking tot bedrijventerreinen. Mede op basis van deze benchmark heeft voor Bedrijvenpark Maastricht Zuid bij de Grondprijzenbrief 2019 een indexering plaatsgevonden van 5% voor reguliere kavels en 10% voor logistieke kavels. Met betrekking tot de kavels voor bedrijven op het gebied van Research & Development is de grondprijs vanwege het uitblijven van vraag naar deze specifieke bouwgronden niet geïndexeerd ten opzichte van de Grondprijzenbrief 2018 en gehandhaafd op € 126 per m2 exclusief btw.

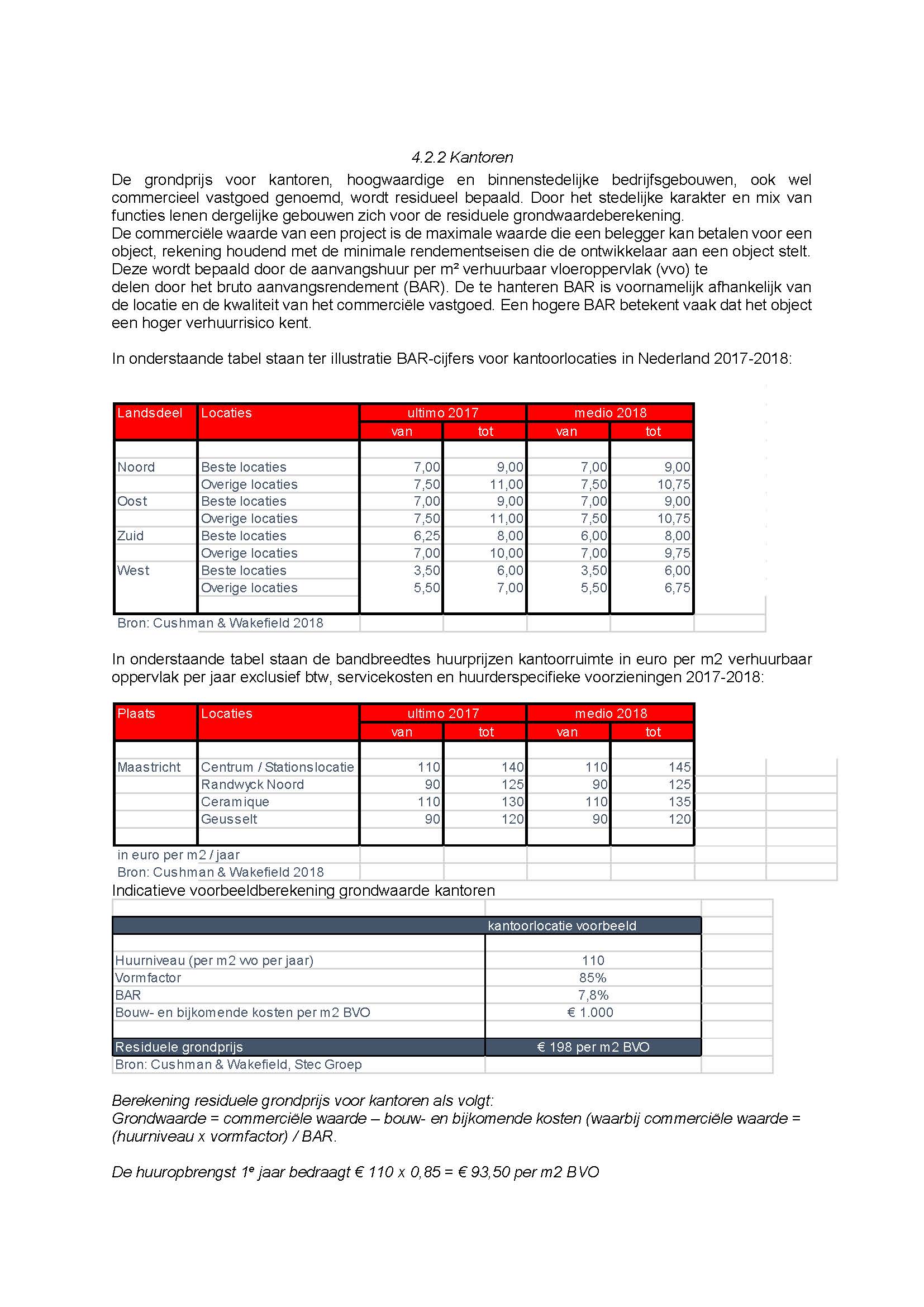

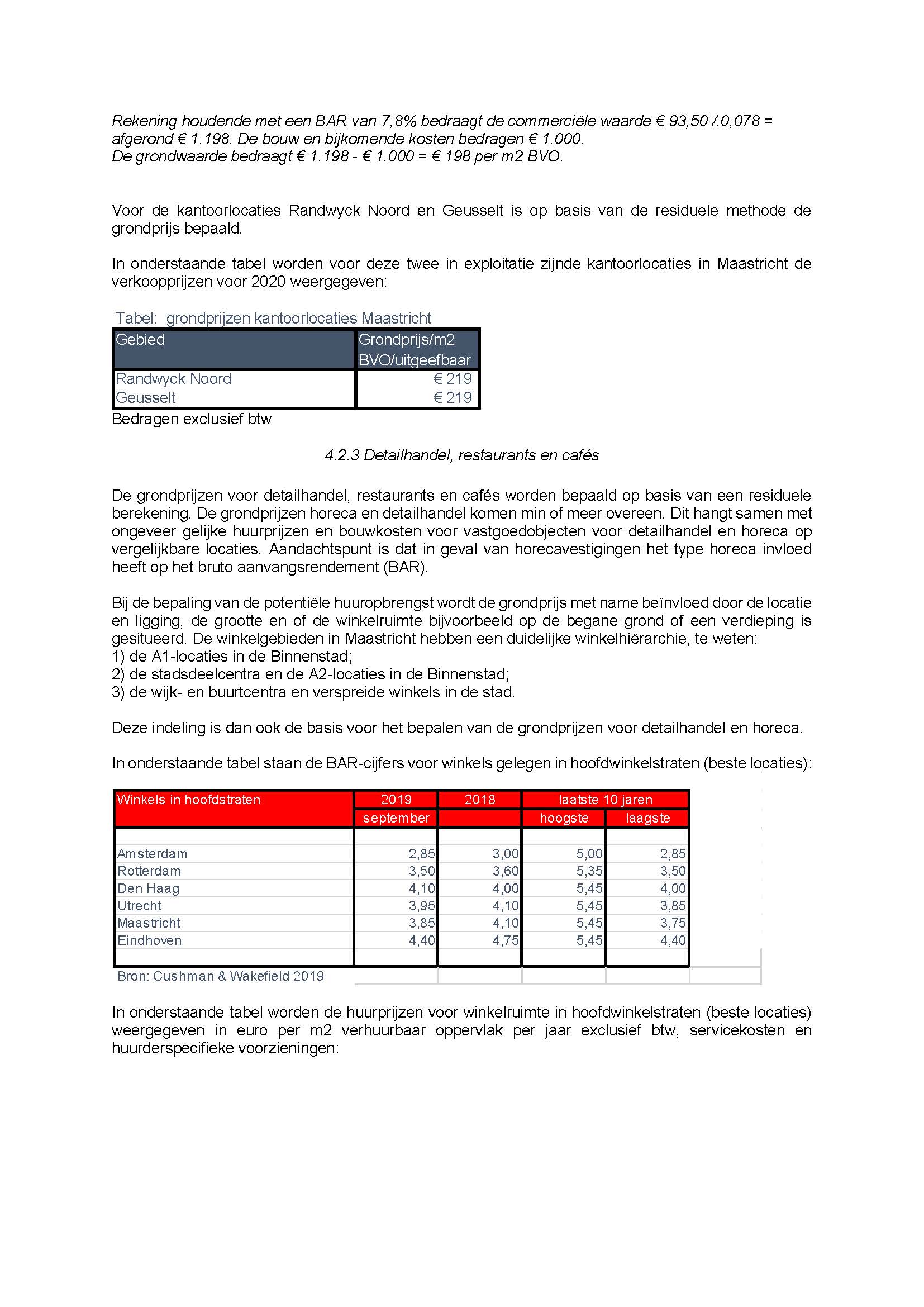

Kantoorlocaties

Bij de gronduitgifte voor kantoorlocaties hanteert de gemeente Maastricht de residuele grondwaarde- methodiek. Voor de kantoorlocaties Randwyck Noord en Geusselt is op basis van de residuele methode de grondprijs bepaald op € 219 per m2 BVO/uitgeefbaar exclusief btw. Deze grondprijs voor kantoorlocaties bevindt zich aan de bovenkant in vergelijking tot andere Limburgse gemeenten, bijvoorbeeld Sittard – Geleen (€ 219 vs. € 150 per m2 exclusief btw). In vergelijking tot de overige Nederlandse gemeenten (met name in het westen van het land) bevindt de prijs die de gemeente Maastricht hanteert voor de kantoorlocaties aan de onderkant van de markt. De Grondprijzen voor kantoorlocaties met name in het Westen lopen op tot ruim boven € 1.000 per m2 (o.a. Utrecht, Den Haag).

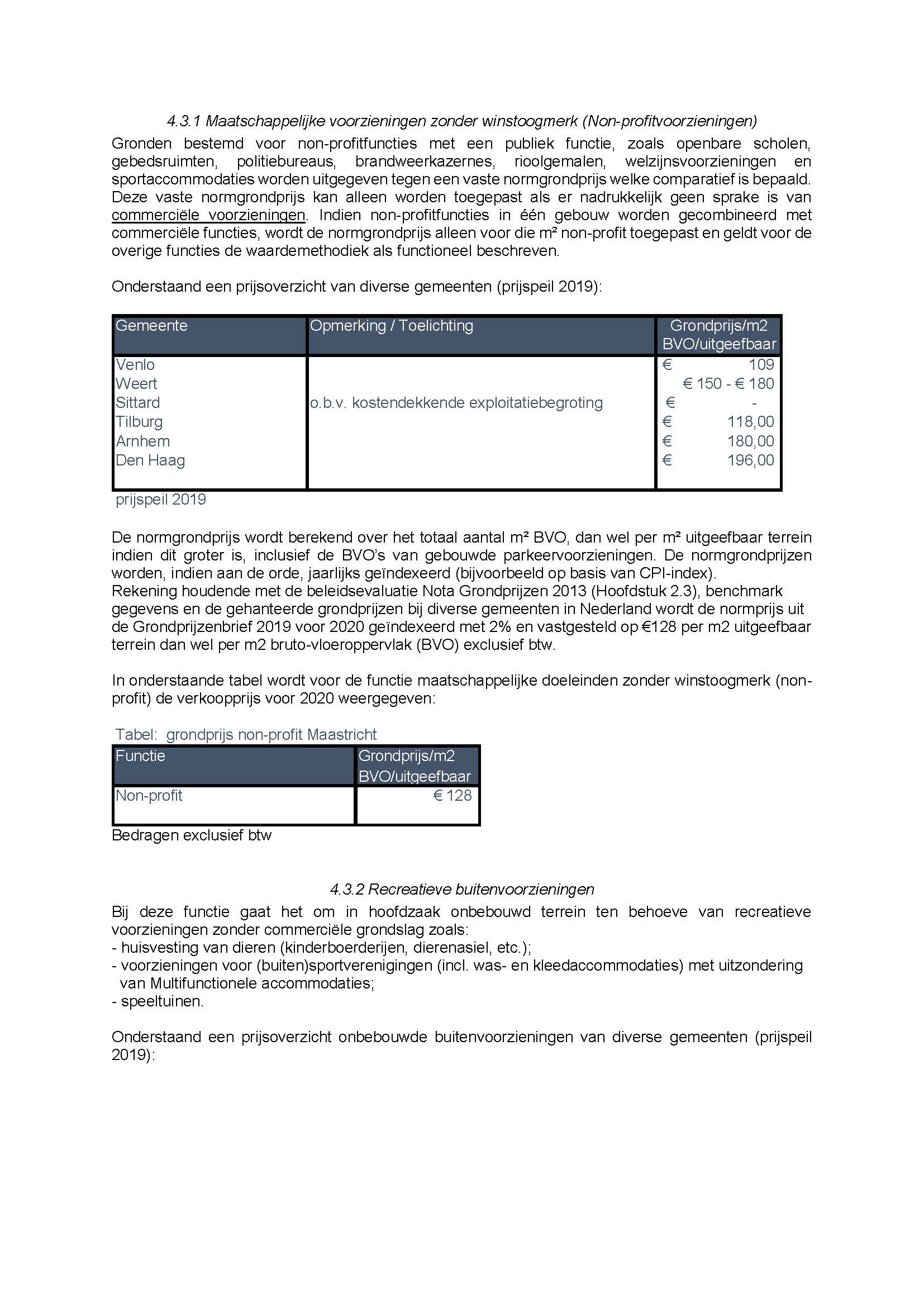

Non-profit voorzieningen

Bij de functie non-profit voorzieningen wordt gerekend met een normgrondprijs. Deze grondprijs wordt bepaald op basis van de comparatieve methode en met behulp van externe deskundigen. Het betreft een prijs in de (gesubsidieerde) maatschappelijke sector (dus zonder winstoogmerk). Deze normprijs is goed werkbaar gebleken.

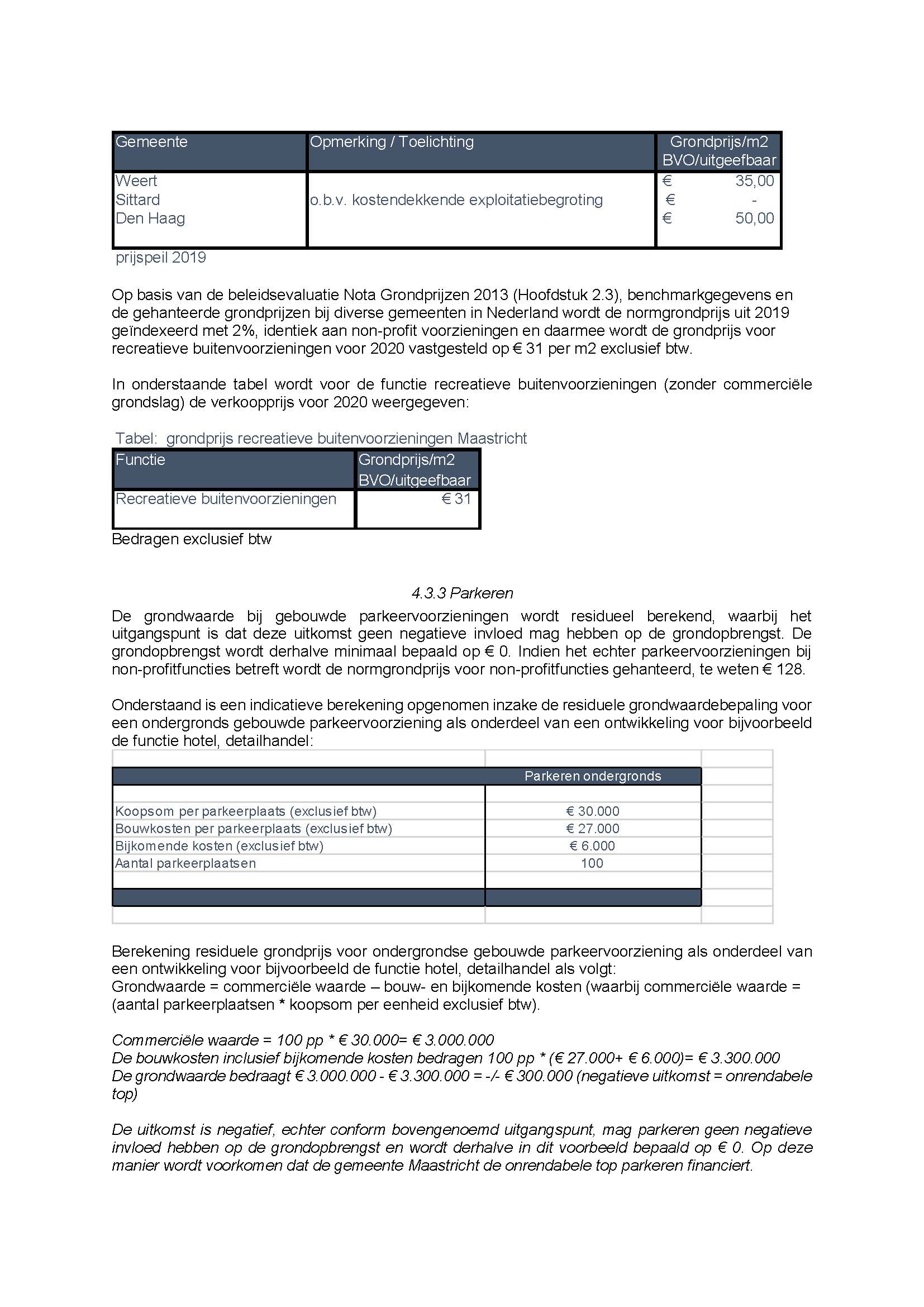

Recreatieve buitenvoorzieningen

Bij de functie recreatieve buitenvoorzieningen zoals bijvoorbeeld speeltuinen, kinderboerderijen en voorzieningen voor (buiten)sportverenigingen, multifunctionele accommodaties uitgezonderd, wordt eveneens gerekend met een normgrondprijs. Ook hier is deze grondprijs bepaald op basis van de comparatieve methode. Ook hier betreft het een prijs in de (gesubsidieerde) maatschappelijke sector (dus zonder winstoogmerk). De normprijs is hier goed werkbaar.

4. Conclusie

De Nota Grondprijzen is een goed bruikbaar instrument gebleken bij het bepalen van grondprijzen bij onder andere het opstellen van gemeentelijke grondexploitaties en gemeentelijke grondverkopen. De grondprijzenbeleidsnota dient daarmee de belangen van uniformiteit, transparantie, draagvlak en verdienend vermogen.

Extern onderzoek, benchmarkgegevens en deskundige advisering tonen aan dat de door de gemeente Maastricht gehanteerde waarderingsmethodieken gangbaar en goed werkbaar zijn. De onderscheiden methodieken van een normgrondprijs, vastgestelde grondprijs en functies waarbij enkel de methodiek van grondprijsbepaling wordt genoemd, worden derhalve opnieuw overgenomen in de Nota Grondprijzen 2020. Vanaf 2020 wordt ook het segment middenhuur toegevoegd aan de nota grondprijzen.

3. Bepalen van de gronduitgifteprijs

3.1 Algemene uitgangspunten

Het aanbieden van bouwrijpe grond door de overheid is jarenlang beschouwd als een publieke plicht. Uitgifteprijzen werden tot de jaren negentig hoofdzakelijk bepaald door de productiekosten van bouwrijpe grond; een kostprijsbenadering. Vanaf begin jaren negentig zijn gemeenten in toenemende mate gebruik gaan maken van een marktwaardebenadering, waarbij gestreefd wordt naar een positief saldo op de grondexploitatie. Er is een aantal methoden om grondprijzen te bepalen. De situatie of functie geeft aan welke methode wanneer gebruikt kan worden. In dit hoofdstuk worden de verschillende methoden kort uitgewerkt en worden de voor- en nadelen van iedere methode kort geschetst.

3.2 Methoden voor grondprijsbepaling

Er bestaan verschillende methoden om de uitgifteprijs van de grond vast te stellen. De hoofdvormen zijn: residueel, via een grondquote, comparatief, op basis van de kostprijs, dan wel door een vaste grondprijs per woning of een tender. Deze methoden worden hierna toegelicht.

Uitgangspunt bij de bepaling van de grondwaarde, is een op functie gebaseerd grondprijsbeleid. Dat betekent dat er per functie een specifieke grondprijs wordt gehanteerd.

3.2.1 (Genormeerd) Residuele grondprijsmethode

Bij de residuele methode wordt de waarde van de grond in essentie afgeleid van de opbrengsten en kosten van de bestemming die daarop wordt gerealiseerd. Deze methode is terug te voeren op Ricardo’s grondprijstheorie uit 1817, die als simpele basisassumptie heeft dat de grondprijs afgeleid wordt van wat er op de grond gebeurt (en dus niet andersom). De residuele waarde is het verschil tussen de waarde van het onroerend goed en de bouw- en bijkomende kosten. In deze methode komt het verband tussen het toekomstig gebruik en de waarde van de grond duidelijk tot uiting.

Residueel rekenen is vooral interessant bij projecten waar een grote winstpotentie in zit. Ook bij projecten waar een kwaliteitsimpuls belangrijker wordt gevonden dan de opbrengsten, is residueel rekenen te prefereren boven andere methoden.

Bij het waarderen van onroerend goed, als onderdeel van de residuele grondwaardebepaling, hanteren we de volgende methodieken:

- •

De vergelijkings-/ comparatieve methode waarbij een waarde wordt toegekend door vergelijking met recentelijk verkocht soortgelijk onroerend goed; vooral toepasbaar bij courant onroerend goed, waarin veel transacties plaatsvinden (zoals woningen). Ook taxeren van onroerend goed behoort tot deze methodiek.

- •

De rendement-/kapitalisatiemethode, waarbij de waarde van onroerend goed op twee manieren bepaald kan worden:

- –

Met behulp van de BAR/NAR methode. Hierbij wordt een inschatting gemaakt van de bruto/netto huur van het object en het bruto aanvangsrendement. Door de bruto/netto huur te delen door BAR/NAR kan de maximale rendabele investering worden berekend.

Voorbeeld:

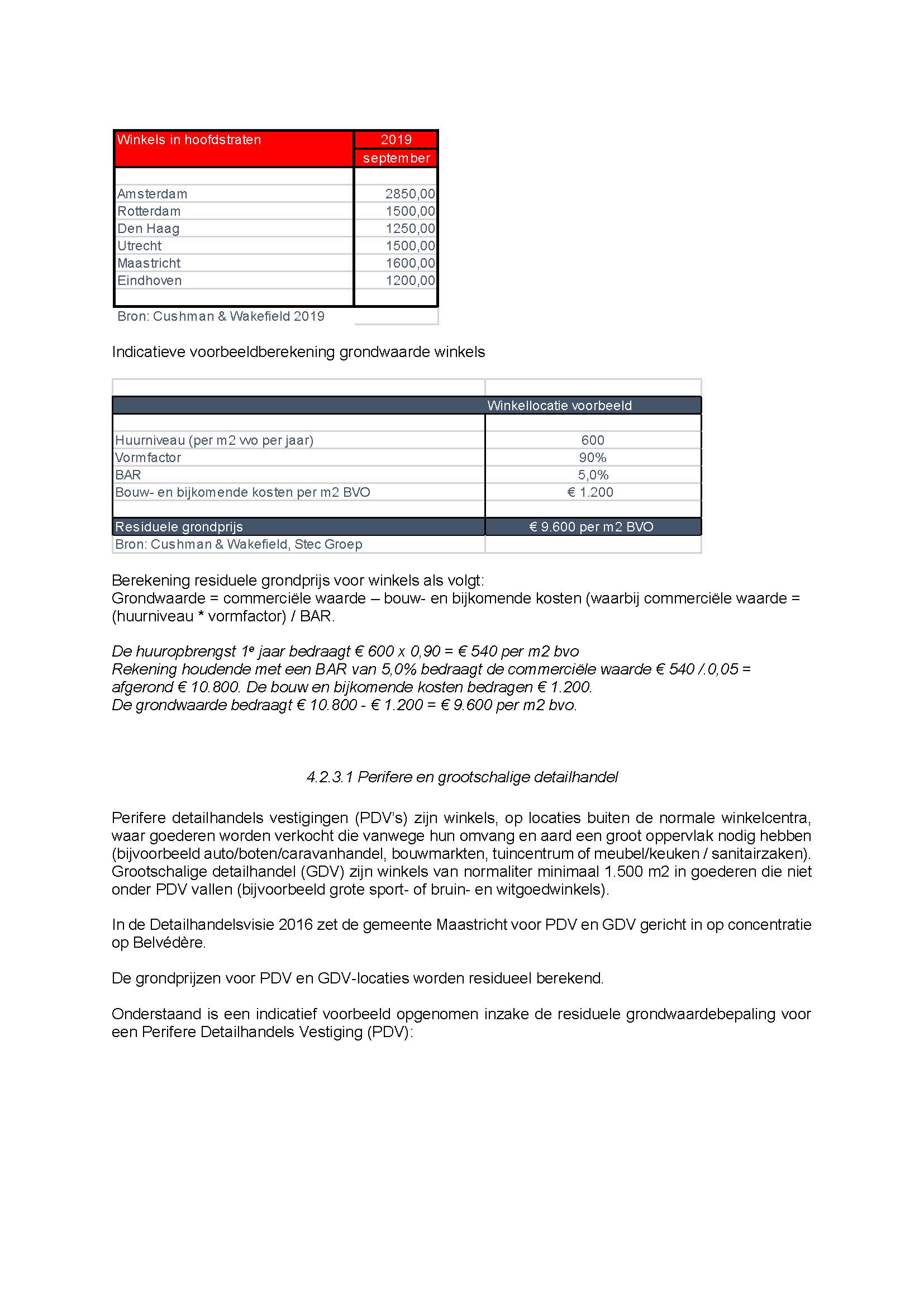

De gehanteerde BAR is 7,8%. De brutohuur (1e jaar) bedraagt € 110 per m2. De maximaal rendabele investering bedraagt dan € 110 / 0,078 = € 1.410 per m2. Concreet betekent dit dat bij een huurprijs van € 110 per m2 per jaar en een BAR van 7.8% maximaal € 1.410 per m2 geïnvesteerd kan worden.

- –

Te genereren kasstromen; de NCW- methode (Netto Contante Waarde methode). De NCW-methode is het meest geschikt om de investeringswaarde te bepalen. De kern van de NCW-methode is dat de huidige waarde van een project bepaald wordt door alle toekomstige inkomsten en uitgaven die aan het project kunnen worden toegerekend contant te maken naar het heden met behulp van een discontovoet, waarbij de discontovoet het minimaal geëiste rendement op de investering representeert.

Voorbeeld:

Kasstroom 2021 bedraagt € 1.000, kasstroom 2022 bedraagt € 1.000 De gehanteerde discontovoet is 10%. De huidige waarde (2020) bedraagt dan € 1.000/1,10= € 909,09 (jaar2021) + € 1.000/(1,10x1,10)= € 826.45 (jaar 2022) = € 1.735,54.

- –

- •

De kostprijsmethode, waarbij de vervangingswaarde de belangrijkste rol speelt; vooral van belang bij incourant onroerend goed, waarbij een waarde in het economisch verkeer moeilijk is vast te stellen.

Bij de residuele methode wordt de grondwaarde aangeduid als het restant (residu) van de commerciële waarde (verkoopopbrengst) en de stichtingskosten. De commerciële waarde is de vrij-op-naam-prijs of de beleggingswaarde van een object. De v.o.n. prijs betreft de koopsom van de complete woning, exclusief meerwerk.

De bruto bouwkosten zijn alle stichtingskosten die betrekking hebben op de nieuw te bouwen woning, inclusief bijkomende kosten. Ook hier wordt het meerwerk buiten beschouwing gelaten.

De bijkomende kosten van een object bestaan onder meer uit kosten voor het ontwerp, de constructeur, de bouw, de bouwbegeleiding, rente, winst en risico en dergelijke.

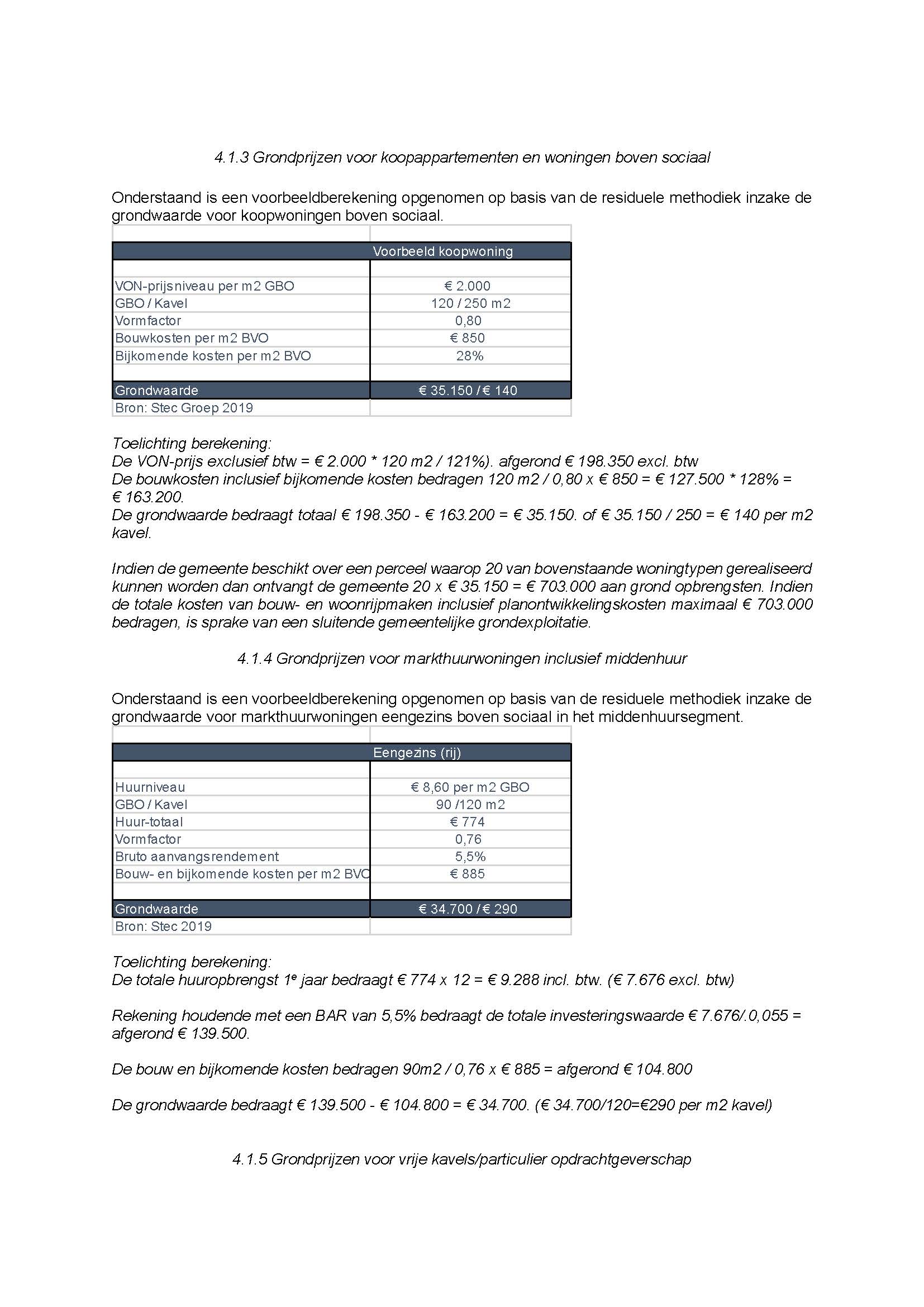

Om tijdens de planontwikkeling snel een indicatieve grondprijs te kunnen vaststellen, rekent de gemeente Maastricht genormeerd residueel. Op basis van aannames en normbedragen kunnen tijdens de planvorming binnen een bandbreedte indicatieve grondprijzen worden weergegeven. In de loop van het planvormingsproces wordt de normatieve berekening verder uitgewerkt en wordt de daadwerkelijke gedetailleerde residuele prijs bepaald.

Voorbeeld:

De VON-prijs van een woning bedraagt exclusief btw = € 200.000.

De stichtingskosten (bouwkosten inclusief alle bijkomende kosten) bedragen € 160.000 exclusief btw.

De grondwaarde bedraagt totaal € 200.000 - € 160.000 = € 40.000. per kavel exclusief btw.

3.2.2 Grondprijs d.m.v. toepassen grondquote

Bij deze methode wordt de grondprijs bepaald als percentage van de v.o.n.-prijs exclusief btw. In zijn algemeenheid kan worden gesteld dat het grondprijs oploopt naarmate de commerciële waarde stijgt.

Voorbeeld:

De v.o.n.-prijs van de woning is € 200.000 (= € 165.289 excl. btw). De gehanteerde grondquote is 25%. In dit voorbeeld bedraagt de grondprijs € 41.322 excl. btw ( € 165.289 x 25% = € 41.322).

In hoofdzaak zijn er twee methoden om tot een grondquote te komen:

- •

met behulp van de vergelijkende methode: bij deze methode wordt gekeken naar de grondquotes in omliggende gemeenten of soortgelijke projecten binnen de gemeente;

- •

met behulp van een residuele grondwaardeberekening: van een aantal (vergelijkbare) gerealiseerde projecten in de gemeente wordt de residuele waarde van de grond bepaald met behulp van de residuele grondwaardeberekening. Op basis van de resultaten van deze berekening wordt vervolgens een grondquote vastgesteld. De grondprijs die hieruit voortkomt, is niet de residuele waarde van de grond, maar de residuele benadering van de grondprijs.

3.2.3 De comparatieve grondprijsbenadering

Deze methode wordt ook wel de vergelijkende of de referentiewaarde methode genoemd. Bij deze methode wordt de grondprijs gebaseerd op een vergelijking met prijzen voor vergelijkbare functies op andere locaties in de stad of met de grondprijzen van (buur)gemeenten.

Deze methode wordt in Maastricht gebruikt als methode voor de grondprijsbepaling bij bedrijventerreinen en voor vrije sector kavels woningbouw/particulier opdrachtgeverschap, als borging voor een regionaal verantwoorde grondwaarde.

3.2.4 De kostprijsbepaling

Bij deze methode wordt de prijs van de grond vastgesteld op basis van de totale grondkosten (verwerving, bouwrijpmaken, woonrijpmaken en overige plankosten). Deze kosten moeten worden gedekt door de opbrengsten van de gronduitgifte. De kostprijs is de minimumprijs die de gemeente moet ontvangen om geen verlies te maken op de grond. Deze methode komt voort uit het streven naar sluitende grondexploitaties. Deze methode kan goed toegepast worden bij onroerend goed, waarbij een waarde in het economisch verkeer moeilijk is vast te stellen, zoals aan maatschappelijke functies. In Maastricht wordt deze methode gebruikt als additionele methode voor de grondprijsbepaling om de minimale uitgifteprijs te bepalen of om inzichtelijk te maken wat de resultaatpotentie (zowel negatief als positief) is.

3.2.5 Normgrondprijzen

Een vast bedrag per woning of vierkante meter als grondprijs. Voor met name sociale woningbouw werken de meeste gemeenten met een vaste grondprijs. Dit vindt zijn oorsprong in de bruteringsoperatie uit 1995, die tot stand is gekomen om te voorkomen dat gemeenten zichzelf verrijkten via grondverkopen ten koste van de rijksoverheid. Bij de berekening van het subsidiabele bedrag werd destijds een vaste grondprijs gehanteerd.

3.2.6 Tender

Bij een tender is er sprake van dat marktpartijen worden uitgenodigd om in concurrentie een bod te doen op bouwgrond. Het winnend bod geldt als de grondprijs. Vaak wordt de tender gecombineerd met een ontwerpcompetitie en meestal met een programma van eisen als basis. Vooraf (voorcalculatorisch) berekende concept-grondwaarden, bijvoorbeeld middels de residuele methode, dienen als toetsingsgrondslag.

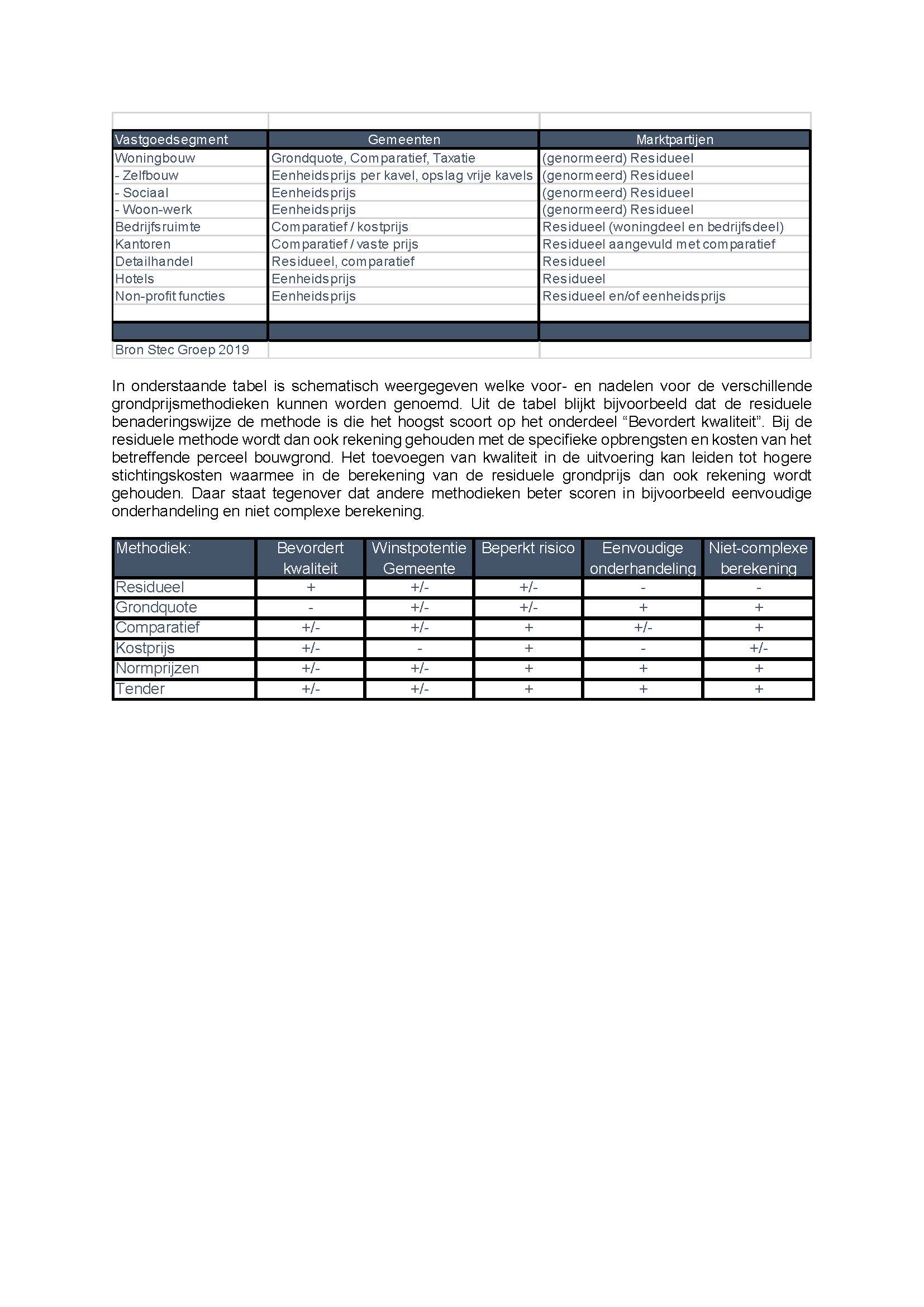

3.2.7 Grondprijsmethodieken gemeenten versus marktpartijen

Gemeenten en marktpartijen hanteren niet altijd dezelfde grondprijsmethodiek bij het bepalen van de grondprijs. Onderstaande tabel laat bij de genoemde vastgoedsegmenten de landelijk veel gehanteerde grondprijsmethodieken zien bij gemeenten en marktpartijen.

3.3 Vaststellen van grondprijzen

In de Financiële Verordening Gemeente Maastricht 2018 zijn de volgende regels opgenomen met betrekking tot verkoop van onroerend goed (Artikel 7. Informatieplicht).

Het college besluit niet over de verkoop van onroerend goed, dan nadat de raad is geïnformeerd over het voornemen en hiertoe in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van het college te brengen. Uitzonderingen hierop zijn:

- •

als de verkoopsom kleiner is dan € 1 mln. en het een marktconforme verkoop betreft (tegen marktwaarde);

- •

als de verkoopsom groter is dan € 1 mln. waarbij sprake is van een reeds ter zake door de raad vastgestelde grondexploitatie.

In geval van genoemde uitzonderingscategorieën vindt de informatieverstrekking achteraf plaats via de jaarrekening. In navolgende paragraaf wordt beschreven hoe de gronduitgifteprijs tot stand komt.

3.3.1 Handelwijze voor vaststellen van gronduitgifteprijs

De hoogte van de grondprijs wordt bepaald op basis van voorliggende Nota Grondprijzen 2020 Gemeente Maastricht. Afhankelijk van de beoogde functie en programma op de uit te geven grond, wordt een gronduitgifteprijs bepaald; de functionele grondprijs.

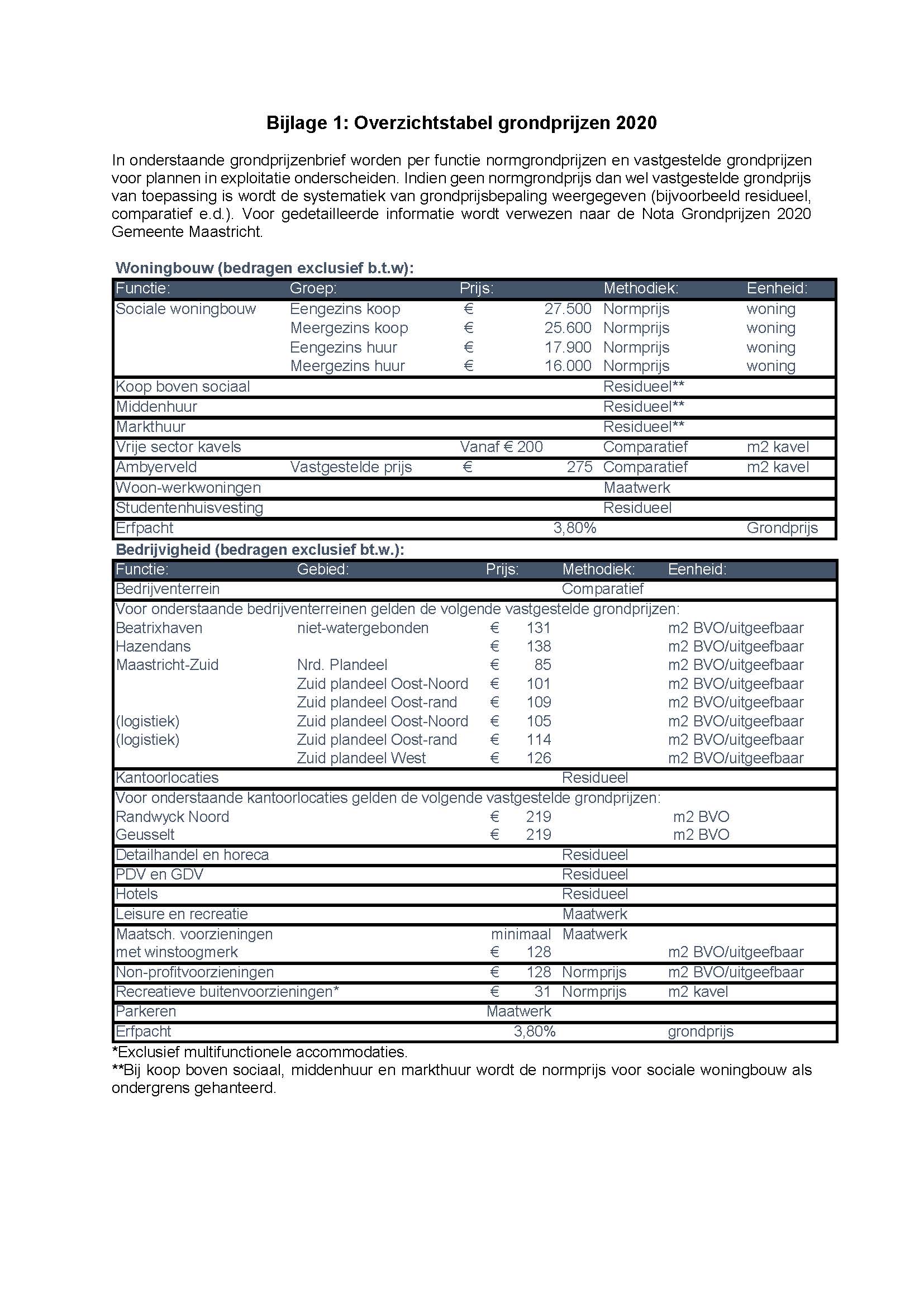

In de overzichtstabel grondprijzen 2020 (Grondprijzenbrief) die als bijlage 1 onderdeel uitmaakt van deze nota wordt onderscheid gemaakt tussen functies waar sprake is van een normgrondprijs, van een vastgestelde grondprijs en functies waarvan enkel de methodiek van grondprijsbepaling wordt vermeld, namelijk residueel, comparatief of maatwerk.

Bij de functies sociale woningbouw, non-profit voorzieningen en recreatieve buitenvoorzieningen is sprake van een normgrondprijs. Deze grondprijs wordt bepaald op basis van benchmarking en met behulp van externe deskundigen en geldt daarmee als vaste normprijs. Het betreffen doorgaans bouwgrondprijzen voor functies in de (gesubsidieerde) maatschappelijke sector (zonder winstoogmerk).

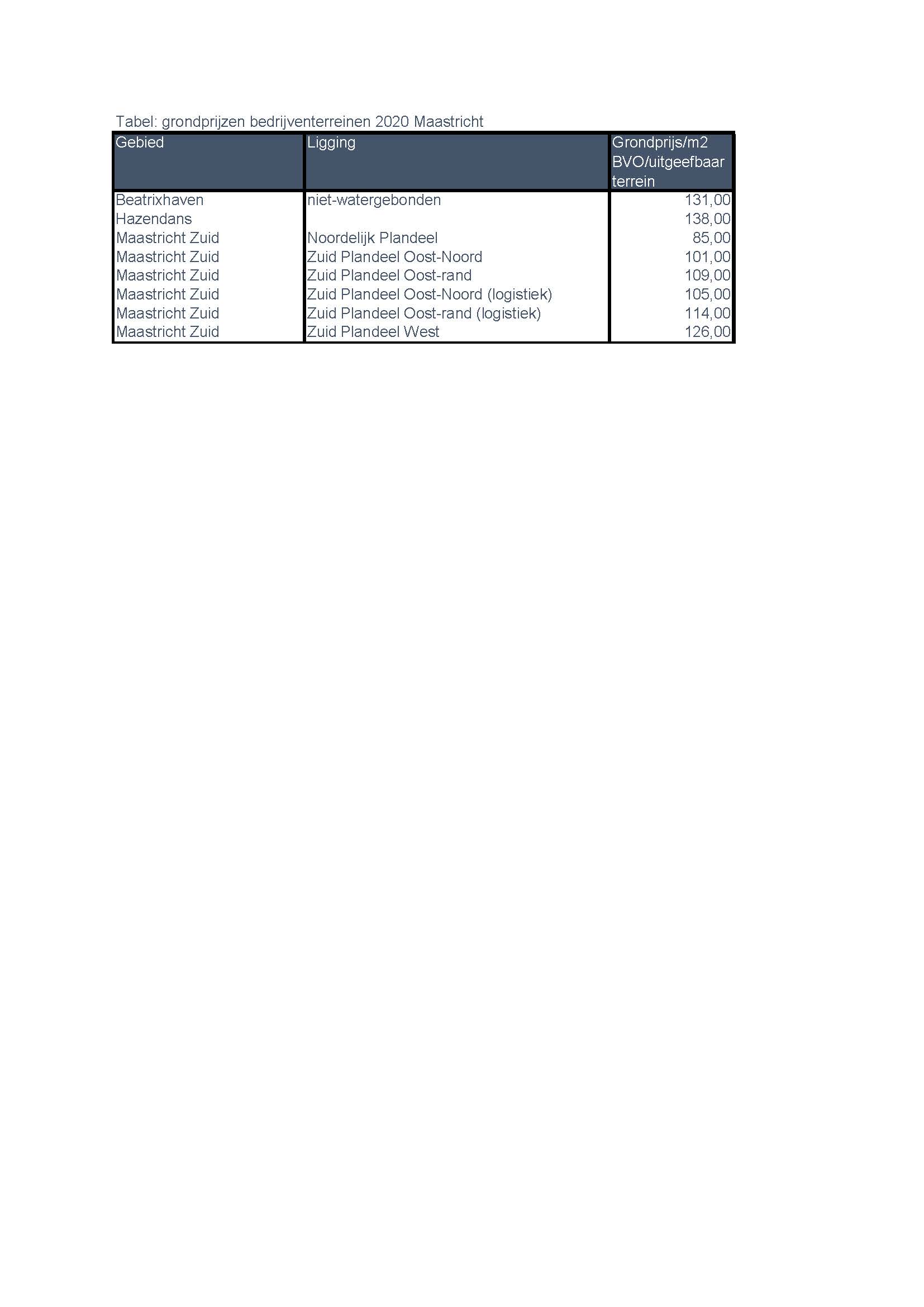

Bij de functies individuele vrije sectorkavels woningbouw en bedrijventerreinen zijn de grondprijzen vastgesteld op basis van de comparatieve methode (vergelijking van referenties). Het betreft hier een verkenning van de grondprijzen die in de markt gehanteerd worden en waar daarmee sprake is van een prijsbepaling op grond van de verkeerswaarde. Zo is er voor Ambyerveld een grondprijs vastgesteld van € 275 per m2 kavel exclusief btw. Voor wat betreft de bedrijventerreinen is er voor Beatrixhaven en Hazendans een grondprijs vastgesteld van respectievelijk € 131 en € 138 per m2 BVO/uitgeeftbaar exclusief btw. Voor Maastricht Zuid is een grondprijs vastgesteld tussen € 85 en € 126, afhankelijk van locatie en functie.

Bij de functie kantoorlocaties wordt de grondprijs bepaald aan de hand van de residuele grondwaardemethode (zie hiervoor Hoofdstuk 4.2.2 in de nota). Voor kantoorlocaties Randwyck Noord en Geusselt, welke in exploitatie zijn, en waar nog gronduitgifte aan de orde is, zijn de grondprijzen op basis van deze methode bepaald en vastgesteld op € 219 per m2 BVO/uitgeefbaar exclusief btw.

Om een marktconforme grondprijs te garanderen voor functies waar enkel de methodiek wordt vermeld zonder uitkomst van de grondprijsbepaling opteert de gemeente Maastricht ervoor om de vaststelling van de grondprijs te laten plaatsvinden met gebruikmaking van één of meer externe taxateurs.

3.3.2 Handelwijze bij functies die niet in de Nota Grondprijzen zijn opgenomen

Bij uitgiften van gronden aan functies die niet expliciet in de Nota Grondprijzen zijn opgenomen, dient het College een besluit te nemen . Hierbij kan gedacht worden aan onder andere woonwagens, woonboten, zonneparken, windmolens, nutsvoorzieningen, zendmasten, tankstations, e.t.c. Deze functies komen slechts zeer incidenteel voor en worden derhalve niet apart in deze nota opgenomen.

4. De grondprijs

Voor alle in deze nota genoemde prijsniveaus wordt uitgegaan van de veronderstelling dat:

- •

sprake is van grond in bouwrijpe staat;

- •

de grond geschikt is voor de beoogde bestemming qua bodemkwaliteit;

- •

de grond geen bijzondere belemmeringen (erfdienstbaarheden e.d.) kent;

- •

alle genoemde bedragen exclusief btw zijn , tenzij anders vermeld.

De gemeente Maastricht hanteert functionele grondprijzen. In dit hoofdstuk wordt de functionele benadering van de grondprijs uiteengezet, waarnaar in hoofdstuk 3.3.1 wordt verwezen. Voor de meeste functies geldt dat de grondwaarde residueel bepaald wordt. Voor een aantal functies geldt echter, al dan niet additioneel, dat op een andere wijze de grondprijs wordt bepaald. In bijlage 1 zijn tabellen met grondprijzen voor 2020 opgenomen voor de uiteenlopende functies.

De opzet van plannen gaat zowel inhoudelijk als financieel van grof naar fijn. De onderbouwing en hardheid van plannen wordt steeds duidelijker bij het verstrijken van de looptijd van een plan.

Het grondprijsbeleid krijgt daarmee in verschillende planfasen een andere invulling, waarbij wordt uitgegaan van 4 theoretisch te onderscheiden planfases, welke inhouden:

Fase 1 Initiatief: een idee wordt in deze fase aan bestuurlijke doelen getoetst, het bouwprogramma op totaalniveau en de economische speerpunten. Een grondprijs behoeft in deze fase nog niet afgegeven te worden, aangezien er nog geen plan is en er veelal slechts een indicatie van een programma is.

Fase 2 Intentie/definitie: in deze fase geeft de gemeente de randvoorwaarden aan, zoals het uitgewerkte bouwprogramma, voor de uitvoering van het project. Afhankelijk van de situatie kan er een intentieovereenkomst met marktpartijen worden afgesloten. Een eerste indicatie van de financiële haarbaarheid wordt vaak afgegeven. Voor de grondprijs zal in deze fase veelal gebruik worden gemaakt van de genormeerde residuele grondprijzen dan wel normprijzen.

Fase 3 Planvorming en ontwerp: in deze fase wordt een ontwerpbestemmingsplan (en na in werking treden van de omgevingswet vanaf 2021: een omgevingsplan) voorbereid en zonodig worden bebouwings- en inrichtingsplannen per deelgebied uitgewerkt. Tevens wordt een grondexploitatie opgesteld en met marktpartijen kan een ontwikkelovereenkomst worden opgesteld. De grondprijs zal functiegericht aan de hand van de in deze nota genoemde methodieken, bepaald worden.

Fase 4 Realisatie: in deze fase wordt het project gerealiseerd. Dit houdt in bouw- en woonrijpmaken en uitgifte van grond. Voorafgaand daaraan wordt met marktpartijen een verkoopovereenkomst afgesloten, waarin in concrete gevallen de functionele grondprijs wordt bepaald. In de overeenkomst worden bepalingen opgenomen over opwaartse prijsaanpassingen tot aan de daadwerkelijke gronduitgifte, indien marktontwikkelingen hiertoe aanleiding geven.

Uitgifte van grond met opstal

In de eerste alinea van dit hoofdstuk is gesteld dat er in de regel grond in bouwrijpe staat wordt uitgegeven. Daarop zijn een paar uitzonderingen:

- •

uitgifte van grond met opstal in erfpacht (eventueel met opknapverplichting van de opstallen)

- •

uitgifte van grond met opstal in eigendom

De grondprijs voor de uitgiften van grond met opstal kan op diverse wijzen worden bepaald. In ieder geval zal de prijsbepaling van uitgiften van grond met opstal worden onderbouwd met behulp van een taxatierapport van een onafhankelijk deskundige.

4.1 Woningbouw en grondprijzen

Voor woningbouw geldt in Maastricht het uitgangspunt dat de grondwaarde bepaald wordt door toepassing van de residuele methode, uitzondering hierop wordt gemaakt voor de goedkope woningbouw en de vrije kavels. De grondprijs voor een grondgebonden woning wordt bepaald per m2 kavel en grondprijs voor appartementen wordt bepaald per wooneenheid of per m2 BVO (gebouw gebonden, dus inclusief de gezamenlijke verkeersruimte, hal, lift, galerij et cetera).

4.1.1 Sociale woningbouw

Voor een sociale koopwoning wordt uitgegaan van een prijsgrens van € 225.000,- V.O.N. Deze grens is tevens de maximale koopprijs die in 2020 gefinancierd kan worden met een jaarinkomen van € 48.000, rekening houdende met de huidige financieringsnormen. Deze inkomensgrens is afgeleid van het nieuwe huurbeleid, waarin jaarinkomens boven de € 39.055,- in principe niet meer in aanmerking komen voor een sociale huurwoning. Het kabinet is voornemens deze grens van € 39.055 voor meerpersoonshuishoudens voor 2020 te verhogen naar € 42.000. Huishoudens met lage middeninkomens (tussen € 42.000 - € 48.000) komen zoals bovenstaand vermeld, niet in aanmerking voor sociale huurwoningen en hebben normaliter moeite om een koopwoning aan te kopen. Met de prijsgrens van € 225.000 komen dus ook koopwoningen die in principe betaalbaar zijn voor de lage middeninkomens tot € 48.000 in aanmerking voor een genormeerde grondprijs.

Voor de sociale huurwoningen is, ten behoeve van het bepalen van de grens voor wooncategorieën, aansluiting gezocht bij de liberalisatiegrenzen, zijnde het maximum huurbedrag tot waar huurtoeslag voor een woning aangevraagd kan worden. Voor 2020 is deze grens bepaald op € 737,14 per maand. Woningen met huurprijzen boven dit bedrag worden tot markthuur / geliberaliseerde huur gerekend.

Nu duidelijk is welke woningen tot de categorie “sociale woningbouw” worden gerekend, kan worden bepaald via welke systematiek de grondprijzen hier tot stand komen. Uit benchmarkgegevens blijkt dat bij de meeste gemeenten de corporaties een vaste som per woning dan wel een vaste prijs per m2 kavel voor de (bouwrijpe) grond ten behoeve van sociale woningbouw betalen. Dit vindt zijn oorsprong in de bruteringsoperatie uit 1995, die tot stand is gekomen om te voorkomen dat gemeenten zichzelf verrijkten via grondverkopen ten koste van de rijksoverheid. Zoals uit benchmarkgegevens blijkt wordt de residuele benadering momenteel niet vaak toegepast door gemeenten bij uitgifte van grond ten behoeve van sociale woningbouw. Voorbeeldberekeningen op basis van de residuele methode laten zien dat, indien onder andere rekening gehouden wordt met uitponden (verkopen van huurwoningen die leegstaan) van woningen, grondprijzen behoorlijk variëren, van negatief (onrendabele top) tot een veelvoud van de gehanteerde vaste som.

Rekening houdende met bovenstaande en de gewijzigde wet- en regelgeving waarmee de woningcorporaties de laatste jaren zijn geconfronteerd kiest de gemeente Maastricht conform de nota Grondprijzen 2013 voor het hanteren van een vaste som per woning bij sociale woningen. Daartoe wordt gebruik gemaakt van de comparatieve methode.

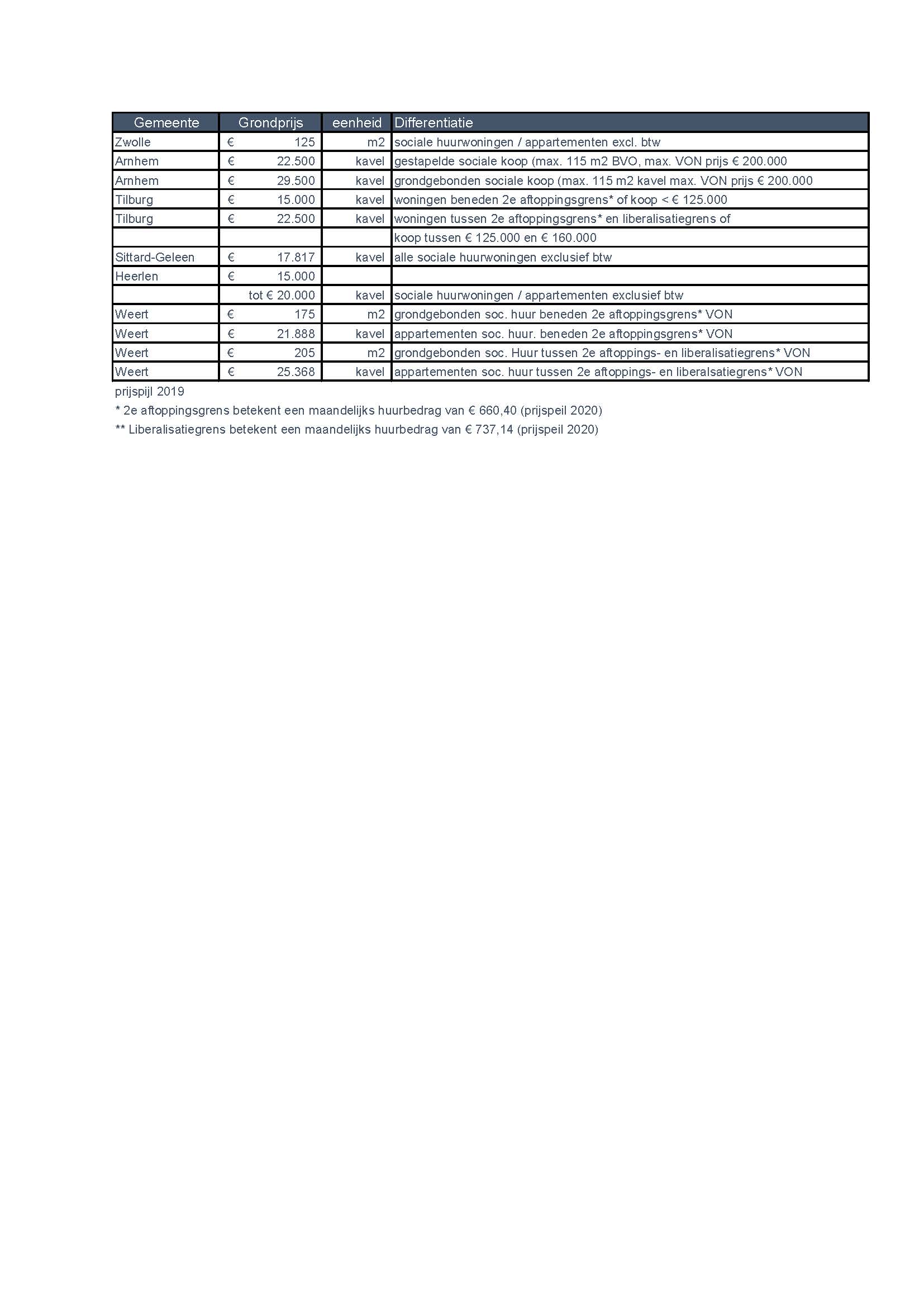

In de volgende tabel worden de grondprijzen met betrekking tot sociale woningbouw vermeld van een aantal Nederlandse gemeenten binnen en buiten de regio Limburg.

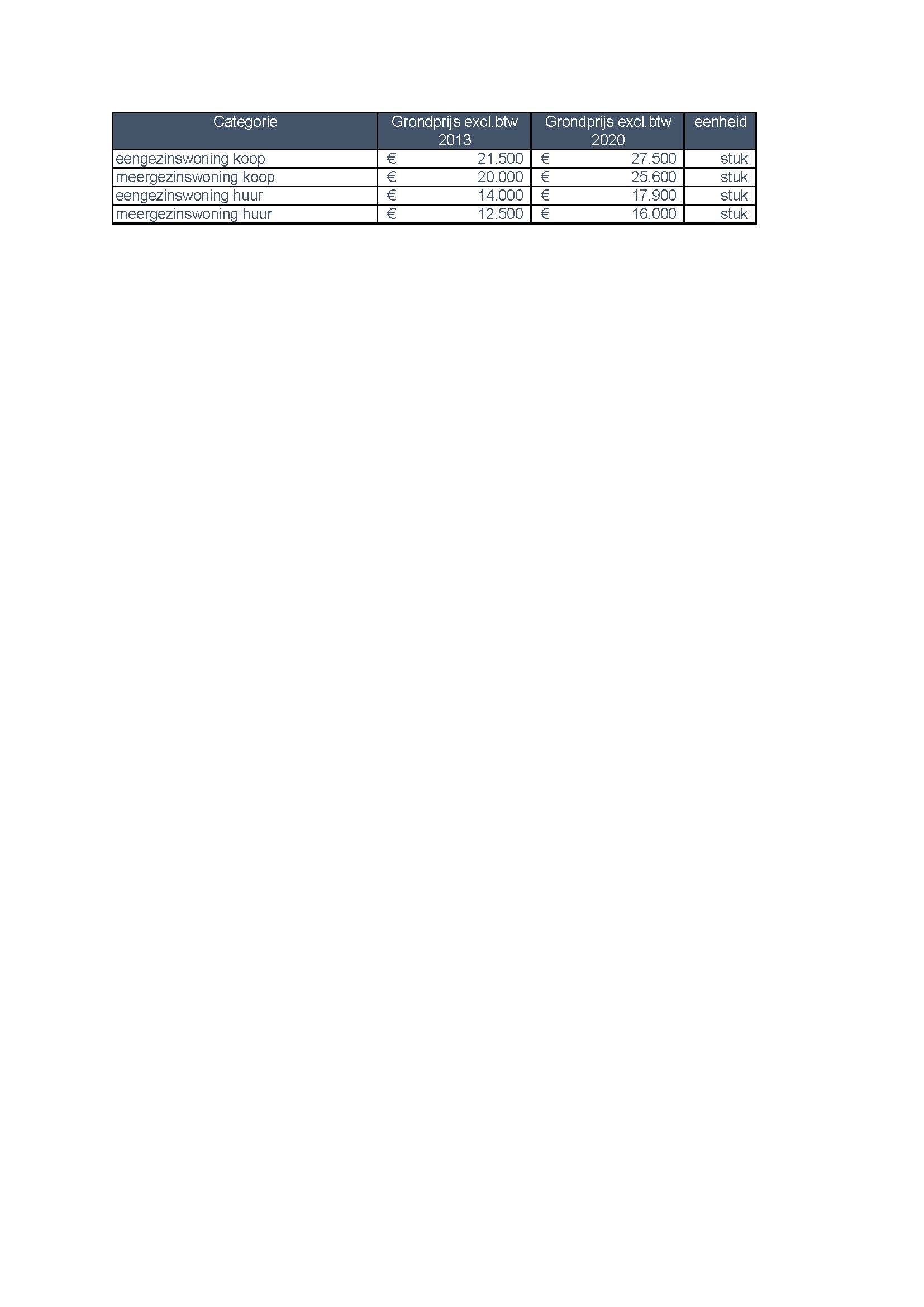

Sinds de vaststelling van de Nota Grondprijzen 2013 zijn de normprijzen voor sociale woningbouw niet meer geïndexeerd. Dit is jaarlijks gemotiveerd bij de vaststelling van de Grondprijzenbrieven. De prijsgrens voor sociale woningbouw is bij de nota Grondprijzen 2020 door de gemeente verhoogd naar € 225.000 ten opzichte van € 175.000 in 2013. Daarnaast is de liberalisatiegrens voor 2020 door het Rijk vastgesteld op € 737,14 per maand.

Op basis van de beleidsevaluatie Nota Grondprijzen 2013 (Hoofdstuk 2.3) en rekening houdende met bovenstaande benchmarkgegevens en de gehanteerde grondprijzen bij diverse gemeenten in Nederland worden de normprijzen voor sociale woningbouw uit de Grondprijzenbrief 2019 geïndexeerd naar rato van de stijging van de prijsgrens van sociale koopwoningen 2020 versus 2013 (respectievelijk € 225.000 en € 175.000).

In onderstaande tabel wordt aangegeven welke grondprijzen de gemeente Maastricht voor sociale woningbouw hanteerde vanaf 2013 en welke grondprijzen voor sociale woningbouw voor 2020 worden gehanteerd.

Bovenstaande prijzen voor 2020 passen binnen de grondprijzen zoals gehanteerd bij diverse Nederlandse gemeenten binnen en buiten de regio Limburg. Dit blijkt ook uit de tabel op vorige pagina.

Bij goedkope woningbouw is voor huurwoningen een bijbetalingsclausule van toepassing indien huurwoningen uit de bovenstaande categorie binnen een termijn van 20 jaar worden uitgepond. De berekening hiervan is maatwerk.

4.1.2 Vrije sector koopwoningen en markthuurwoningen inclusief middenhuur

Het uitgangspunt voor de grondwaardebepaling bij koopwoningen boven sociaal, woningen in het markthuursegment inclusief middenhuur, is de residuele grondberekeningsmethode waarbij de grondwaarde van elk project afzonderlijk berekend wordt. Bij vrije sector koopwoningen (koopsom vanaf € 225.000 en markthuurwoningen inclusief middenhuur wordt de normprijs voor sociale woningbouw als ondergrens gehanteerd. Het middenhuur segment heeft betrekking op huurwoningen met maandelijkse huurbedrag vanaf de liberalisatiegrens € 737,14 tot circa € 1.000 - € 1.100 (op basis van informatie landelijke overlegtafels middenhuur). Het markthuursegment betreft vervolgens woningen met een maandelijks huurbedrag vanaf circa € 1.000-1.100.

4.1.6 Overige woonvormen

4.1.6.a Grondprijzen voor woon-werkwoningen

In woon/werkwoningen wordt zowel gewoond als gewerkt. De grondprijs is conform de grondprijzen voor woningbouw. Voor de werkruimte kan eventueel een specifieke grondprijs worden toegekend. Hiervoor wordt op basis van de residuele methode maatwerk geleverd door de gemeente Maastricht.

4.1.6.b Grondprijzen voor studentenhuisvesting

De grondwaardebepaling bij studentenhuisvesting is de residuele grondberekeningsmethode waarbij de grondwaarde van elk project afzonderlijk berekend wordt.

4.2 Bedrijvigheid en grondprijzen

Voor bedrijvigheid geldt in Maastricht het uitgangspunt dat de grondwaarde marktconform door middel van toepassing van 2 methodieken bepaald wordt. Dat zijn:

- •

Op bedrijventerreinen de comparatieve methode, waarbij de grondprijzen voor bedrijventerreinen in de regio de belangrijkste maatstaf vormen.

- •

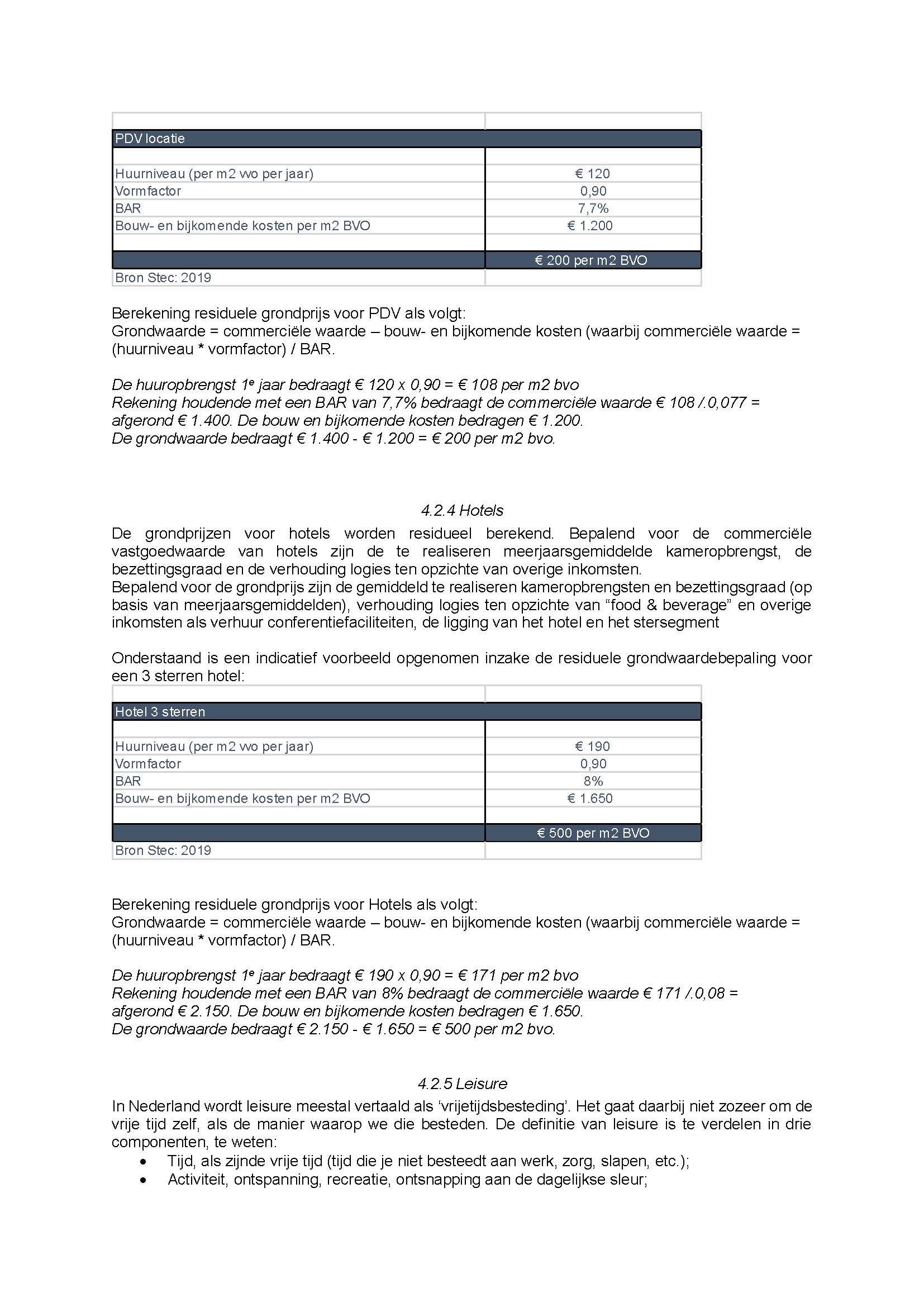

Voor alle overige vormen van bedrijvigheid (kantoren, detailhandel, horeca- en leisure) wordt gebruik gemaakt van de residuele methode.

Additioneel wordt voor alle vormen van bedrijvigheid de kostprijs van de grond berekend, zodat bekeken kan worden of de grondprijs binnen de door de raad afgegeven kaders past.

4.2.1 Bedrijfsterreinen

Hieronder wordt verstaan een ruimte die bestemd is om gebruikt te worden voor productie, groothandel, transport, distributie, opslag, reparatie of onderhoudswerkzaamheden.

De hoogte van de grondprijs is sterk afhankelijk van de locatiekwaliteiten (goede bereikbaarheid, aanwezigheid voorzieningen, ligging t.o.v. de infrastructuur etc.) en het aandeel kantoorvloeroppervlak en milieucategorie. Deze factoren kunnen per bedrijventerrein verschillen. De prijs voor bouwrijpe grond wordt via de comparatieve methode bepaald, waarbij de grondprijzen voor bedrijventerreinen in de regio de belangrijkste maatstaf vormen.

In onderstaand overzicht worden de grondprijzen (exclusief btw) voor bedrijventerreinen in de regio weergegeven.

Momenteel resteert er op Bedrijvenpark Maastricht Zuid nog een resterende vrije voorraad van13,5 ha. Rekening houdende met Beleidsevaluatie Nota Grondprijzen 2013 (Hoofdstuk 2.3) , benchmark gegevens en de gehanteerde grondprijzen bij diverse Limburgse gemeenten worden de grondprijzen zoals vastgesteld in de Grondprijzenbrief 2019 voor het Bedrijvenpark Maastricht Zuid voor 2020 geïndexeerd met 2% met uitzondering van de kavels aan de Westrand welke bestemd zijn voor bedrijven op het gebied van Research & Development. Voor deze gronden blijft de grondprijs van € 126 per m2 exclusief btw gehandhaafd.

Voor de bedrijventerreinen Beatrixhaven en Hazendans worden de grondprijzen uit de Grondprijzenbrief 2019, respectievelijk € 128 en € 135 exclusief btw voor het jaar 2020 identiek aan de grondprijzen voor Bedrijvenpark Maastricht Zuid geïndexeerd met 2% naar respectievelijk € 131 per m2 exclusief btw voor bedrijventerrein Beatrixhaven en € 138 per m2 exclusief btw voor bedrijventerrein Hazendans. Zowel op het bedrijventerrein Beatrixhaven als het Bedrijventerrein Hazendans is slechts een beperkte voorraad.

In onderstaande tabel worden voor de verschillende in exploitatie zijnde bedrijventerreinen in Maastricht de verkoopprijzen (exclusief btw) voor 2020 weergegeven:

Bedragen exclusief btw

De grondprijzen voor bedrijventerreinen worden aangegeven in een grondprijs per m² bvo dan wel in een grondprijs per m² meter terrein. Indien de zogenaamde Floor Space Index (FSI) groter is dan 1, dat wil zeggen dat het aantal m² bvo van het gebouw groter is dan het terreinoppervlak, wordt er gerekend met een grondprijs per m² bvo. Is de FSI kleiner dan 1, dan wordt er als minimum gerekend met een grondprijs per m² terreinoppervlak. Hiermee wordt intensief bouwen bevorderd.

Voorbeelden:

Beatrixhaven niet-watergebonden prijs per m2 BVO/Uitgeefbaar terrein = € 131

Bedrijfskavel = 1.000 m2. Bedrijfsgebouw heeft een bruto vloer oppervalk (bvo) van 1.200 m2. Dan is de FSI 1.200/1.000 = 1,2. De grondprijs wordt dan berekend op basis van m2 bvo. In dit geval 1.200 x € 131 = € 157.200.

Bedrijfskavel = 2.000 m2. Bedrijfsgebouw heeft een bruto vloer oppervalk (bvo) van 1.200 m2. Dan is de FSI 1.200/2.000 = 0,60. De grondprijs wordt dan berekend op basis van m2 bedrijfskavel. In dit geval 2.000 x € 131 = € 262.000.

Bijlage 2: Lijst van gebruikte afkortingen en definities Nota Grondprijzen 2020

BAR, Bruto AanvangsRendement

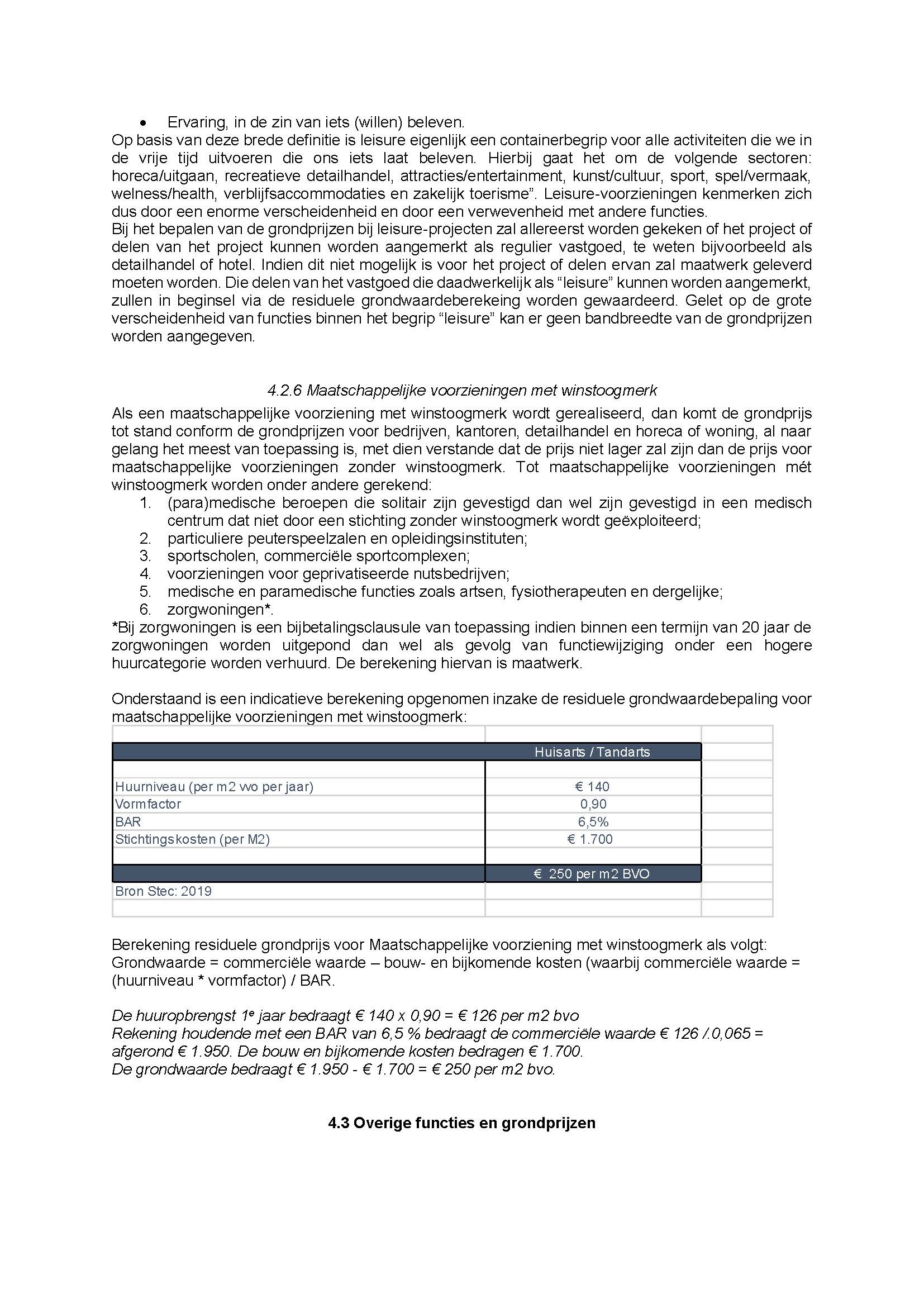

Het geraamde te behalen beleggingsresultaat gedurende het eerste volledige jaar van exploitatie op een vastgoedinvestering, te berekenen door de bruto huurinkomsten in het eerste jaar bij volledige verhuur uit te drukken als een percentage van de totale investeringswaarde van het object.

Bijkomende kosten

De bijkomende kosten - onderdeel van een stichtingskostenbegroting - bestaan grofweg uit architectenhonorarium, leges, notariskosten, projectmanagement, (juridische) advieskosten, aansluitkosten en onvoorziene kosten.

Bouwkosten

Alle kosten excl. btw (bij standaard kwaliteit) die betrekking hebben op aanneemsom van het nieuw te bouwen onroerend goed. Hier wordt het meerwerk buiten beschouwing gelaten.

Bouwrijp

Grond die geschikt is (gemaakt) om te bebouwen ; (Milieu)technisch geschikt voor de bestemming, vrij van opstallen.

Belasting toegevoegde waarde (btw)

Omzetbelasting (btw) is in het algemeen verschuldigd over:

- •

Economisch of juridische levering van ‘nieuwe’ onroerende zaken;

- •

Vestiging van zakelijke rechten, waaronder erfpacht;

- •

Overdacht, wijziging, afstand en opzegging van zakelijke rechten betreffende “nieuwe” onroerende zaken

BVO, Bruto VloerOppervlak

Het vloeroppervlak van een ruimte of van een groep van ruimten is de oppervlakte, gemeten op vloerniveau langs de buitenomtrek van de opgaande scheidingsconstructies, die de desbetreffende ruimte of groep van ruimten omhullen.

CPI, Consumer Price Index

De index der consumentenprijzen heeft de verandering van prijzen van een vast pakket producten en diensten weer. De CPI is een goeie indicator voor de inflatie en geeft een indicatie van de toekomstige rente-evolutie.

Exploitatieplan

Het publiekrechtelijk kostenverhaal start met het opstellen van een gemeentelijk exploitatieplan. Dat bevat een grondexploitatie en regels voor het omslaan van de kosten over de verschillende uitgiftecategorieën. Daarnaast kan het exploitatieplan gemeentelijke locatie-eisen bevatten met betrekking tot de inrichting van de openbare ruimte, de nutsvoorzieningen en het bouwrijp maken. Verder kunnen in het exploitatieplan bepalingen worden opgenomen over de fasering van de uitvoering en de koppeling van bepaalde onderdelen en mogen regels over de uitvoerbaarheid van bestemmingen worden opgenomen.

FSI, Floor space index

De floor space index geeft de verhouding weer tussen het bruto bebouwde oppervlak en het kavel oppervlak. Als bijvoorbeeld een bedrijfsruimte van 1000 m² bvo op een kavel van 1100 m² staat, bedraagt de FSI 0,91 (=1000/1100).

Functionele grondprijs

Afhankelijk van de functie waarvoor een bepaald stuk grond door de afnemer zal worden gebruikt, wordt een bepaalde grondprijsmethodiek gehanteerd.

GBO, Gebruiksoppervlak

De oppervlakte van een ruimte of van een groep van ruimten, gemeten op vloerniveau tussen de opgaande scheidingsconstructies, die de desbetreffende ruimte of groep van ruimten omhullen. Berekening vindt plaats conform NEN 2580).

Grondbeleid

Gemeentelijk beleid over de beschikkingsbevoegdheid van grond, gericht op het voeren van stedelijk ruimtelijk beleid.

Grondexploitatie(berekening)

Een opstelling van geraamde kosten en geraamde opbrengsten van de te ontwikkelen grond in tijd.

Grondprijsbeleid

Onderdeel en instrument van grondbeleid. De grondprijs is de prijs waarvoor grond uiteindelijk wordt verkocht. In de Nota Grondprijzen worden deze grondprijssystematiek periodiek vastgesteld.

Kostprijs grond

Alle onvermijdbare kosten die verband houden met de productie van bouwgrond. Bijvoorbeeld boekwaarde, aanschafprijs, schadeloosstellingen, kosten tijdelijk beheer, bijkomende kosten, sloopkosten, kosten milieuvoorzieningen, bodemsanering, grondwaterbehandeling, kosten infrastructuur, kosten bouw- en woonrijp maken, rentekosten, kosten planvoorbereiding en –begeleiding.

Marktconforme prijs

De commerciële waarde; de prijs van grond of een pand waarvoor afnemers bereid zijn te kopen of te huren.

NCW, Netto Contante Waarde

Indien een serie toekomstige (mogelijk ongelijke) kasstromen contant gemaakt wordt (teruggerekend worden naar de huidige waarde of actuele waarde), waarbij voor elke kasstroom eventueel een ander disconteringsvoet gebruikt wordt, spreken we van contante waarde. Door de contante waarde van de kosten af te trekken van de contante waarde van de opbrengsten ontstaat de Netto Contante Waarde.

Ovb, Overdrachtsbelasting

Overdrachtsbelasting wordt geheven indien onroerende zaken en zakelijke rechten ouder zijn dan twee jaar en wel in de volgende gevallen:

- •

Economische en juridische verkrijging van een onroerende zaak

- •

Verkrijging van zakelijke rechten op een onroerende zaak

- •

Wijziging van zakelijke rechten op een onroerende zaak

(bij een niet-woonbestemming geldt de eis van twee jaar niet).

PPS, Publiek Private Samenwerking

PPS is een samenwerkingsverband waarbij overheid en bedrijfsleven, met behoud van eigen identiteit en verantwoordelijkheid, gezamenlijk een project realiseren op basis van een heldere taak- en risicoverdeling.

Stichtingskosten

Alle kosten om het project te realiseren, bestaande uit grondkosten, bouwkosten en bijkomende kosten.

VON, v.o.n., vrij op naam

De koopsom van een nieuwbouwwoning betreft een vrij op naam prijs. Dit houdt in dat de kosten met betrekking tot het verkrijgen van het eigendom van de woning in de koopsom zijn ingegrepen (dus ook btw, maar bijvoorbeeld exclusief bouwrente).

Vormfactor

De vormfactor is de verhouding tussen de verhuurbare vloeroppervlakte (VVO) bij bedrijfsdoeleinden dan wel gebruiksoppervlakte GBO bij woningbouw en de bruto vloeroppervlakte (BVO) van een gebouw / woning. De vormfactor varieert van 0 tot 1.

VVO, Verhuurbare vloeroppervlakte

De verhuurbare vloeroppervlakte van een ruimte of een groep ruimten is de oppervlakte, gemeten op vloerniveau, tussen de opgaande scheidingsconstructies, die de of groep van binnenruimten omhullen. Bij de bepaling van het VVO worden bijvoorbeeld het trappenhuis, de installatieruimte en dergelijke niet meegerekend. Het VVO wordt alleen gebruikt voor niet-woonfuncties.

Woonrijp maken

Woonrijp maken is het afwerken van openbare delen van een bouwterrein voor uiteindelijk gebruik. Het betreft het aanbrengen van voorzieningen op of in het maaiveld, zoals definitieve verhardingen, afwateringssystemen, straatverlichting, groenvoorzieningen, straatmeubilair. Woonrijp maken vindt plaats na afronding van de bouwactiviteiten.

Aldus besloten door de raad der gemeente Maastricht in zijn openbare vergadering van 12 mei 2020.

de griffier,

D. Jutten

de voorzitter,

J.M. Penn-te Strake

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl