Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR639592

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR639592/1

Detailhandelsvisie en centrumvisie Eersel

Geldend van 01-01-2015 t/m heden

Intitulé

Detailhandelsvisie en centrumvisie Eerselde gemeenteraad van de gemeente Eersel

gelezen het voorstel van burgemeester en wethouders d.d. 28 oktober 2014;

gehoord de beraadslaging in de commissievergadering van 2 december 2014;

b e s l u i t

vast te stellen de volgende beleidsregel:

Detailhandelsvisie en centrumvisie Eersel

1. Inleiding

Aanleiding

De gemeente Eersel ligt in De Kempen en heeft ruim 18.000 inwoners. Door haar ligging heeft de gemeente een grote toeristische functie. De meeste publieksgerichte voorzieningen (o.a. horeca, supermarkten en andere winkels) zijn gevestigd in het (historische) centrum van Eersel.

Door een combinatie van diverse maatschappelijke trends staat de winkelmarkt de laatste jaren onder grote druk. De behoefte aan winkels neemt af met toenemende leegstand tot gevolg. Daarnaast hebben diverse supermarktorganisaties in Eersel aangegeven behoefte te hebben aan uitbreiding en/of verplaatsing.

Om dergelijke marktinitiatieven in de nieuwe winkelmarkt op een verantwoorde wijze te kunnen beoordelen heeft de gemeente Eersel behoefte aan een toekomstgericht beleid op de ruimtelijke en economische ontwikkeling van de detailhandel in de gemeente en het centrum van Eersel in het bijzonder. Zij heeft DTNP gevraagd een detailhandelsstructuur-visie op te stellen.

Doel- en vraagstelling

Doel is te komen tot een samenhangende, toekomstgerichte en uitvoerbare visie op de detailhandelsstructuur van de gemeente, met een nadere ruimtelijk-functionele uitwerking voor het centrum van Eersel. De visie gaat in op de haalbare en gewenste ontwikkelingsrichting van detailhandel in Eersel en biedt een toetsingskader op basis waarvan marktinitiatieven kunnen worden getoetst. De volgende vragen worden beantwoord:

- 1.

Hoe ziet de huidige detailhandelsstructuur in de gemeente Eersel en de regio eruit? Wat is de positie van de verschillende detailhandelslocaties?

- 2.

Welke trends en ontwikkelingen spelen er in de detailhandel, in de regio en in de gemeente, en welke invloed hebben deze op de winkelstructuur van Eersel?

- 3.

Wat zijn de distributieve mogelijkheden voor het centrum van Eersel? Wat is de gewenste en haalbare positie, omvang en ruimtelijke-functionele structuur van het centrum? Welke ruimtelijke mogelijkheden zijn er voor versterking van publiekstrekkers?

- 4.

Wat zijn de distributieve mogelijkheden voor detailhandel buiten het centrum? Welk beleid is gewenst voor bestaande en nieuwe detailhandelslocaties in de dorpen en de periferie?

Proces

Om inzicht te krijgen in het functioneren van de detailhandel in Eersel is een ondernemers-enquête gehouden. Daarnaast is tijdens het proces twee maal overleg gevoerd met een projectgroep bestaande uit vertegenwoordigers van de gemeente en ondernemers (bijlage 1). Ook heeft terugkoppeling plaatsgevonden met de raadscommissie tijdens een informatie- en opiniërende discussiebijeenkomst.

Leeswijzer

In hoofdstuk 2 wordt ingegaan op de huidige situatie en de resultaten van de ondernemers-enquête. Hoofdstuk 3 geeft een overzicht van de belangrijkste trends in de detailhandel. In hoofdstuk 4 wordt ingegaan op de toekomstvisie voor detailhandel in Eersel, met een ruimtelijke uitwerking voor het centrum. Hoofdstuk 5 gaat tenslotte in op het te voeren beleid om de detailhandelsvisie te realiseren.

2. Huidige situatie

2.1 Omvang en spreiding aanbod

Circa 100 winkels in de gemeente

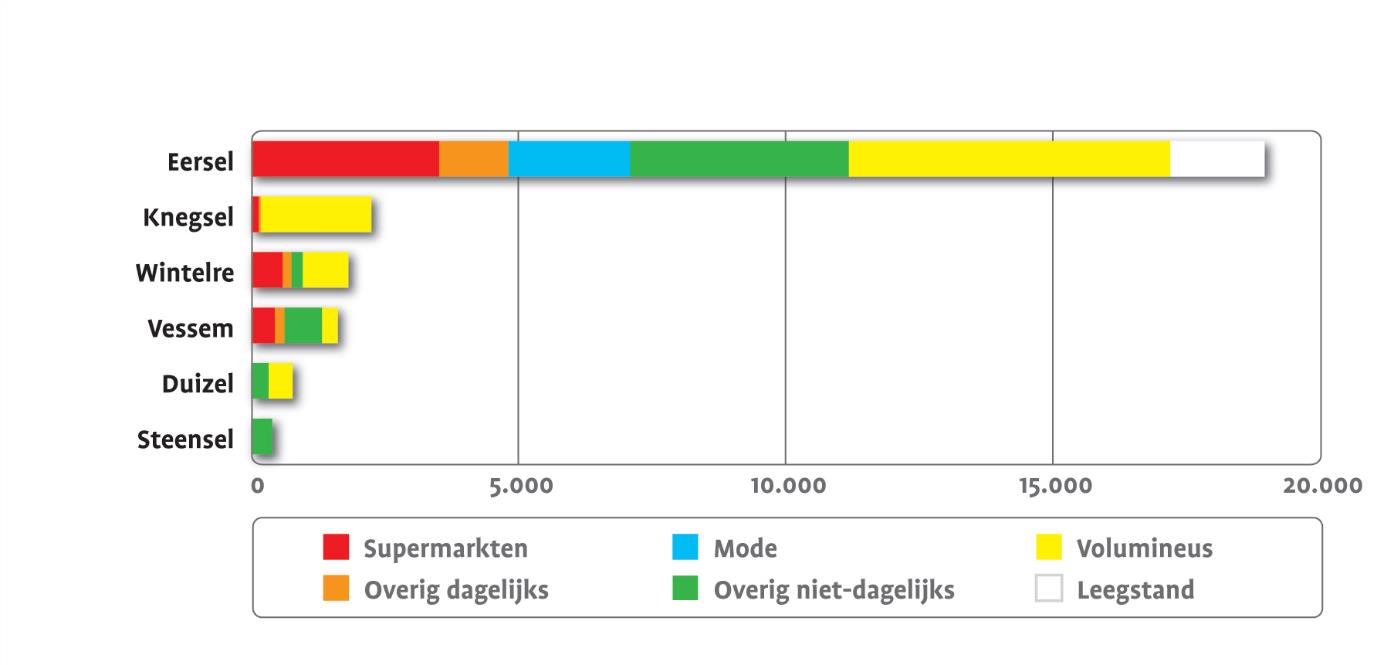

De gemeente Eersel bestaat uit 6 kernen. Hiervan is de kern Eersel met circa 9.600 inwoners het grootst. De overige kernen (Vessem, Wintelre, Duizel, Steensel, Knegsel) hebben tussen 1.300 en 2.200 inwoners. Het winkelaanbod in de hele gemeente heeft een omvang van circa 24.000 m² winkelvloer-oppervlak (wvo), verspreid over circa 100 winkels (Locatus Online (2013), Benchmark Verkenner, uittreksel van november 2013).

Het grootste deel (17.200 m² wvo, 70 winkels) is gevestigd in de kern Eersel en bestaat uit zowel dagelijkse (supermarkten, versspeciaalzaken, drogisten) als niet-dagelijkse winkels (o.a. mode, huishoudelijk, sport, media etc.) en winkels in volumineuze branches (woninginrichting, bouwmarkt, tuinartikelen).

(figuur 1 winkelaanbod per kern gemeente Eersel (m2 wvo))

Het winkelaanbod in de kleine kernen is beperkt. Het gaat hoofdzakelijk om enkele relatief kleinschalige winkels in uiteenlopende branches en een aantal solitair gevestigde winkels in volumineuze branches (o.a. keukencentrum en tuincentrum).

Centrum Eersel = hoofdwinkelgebied

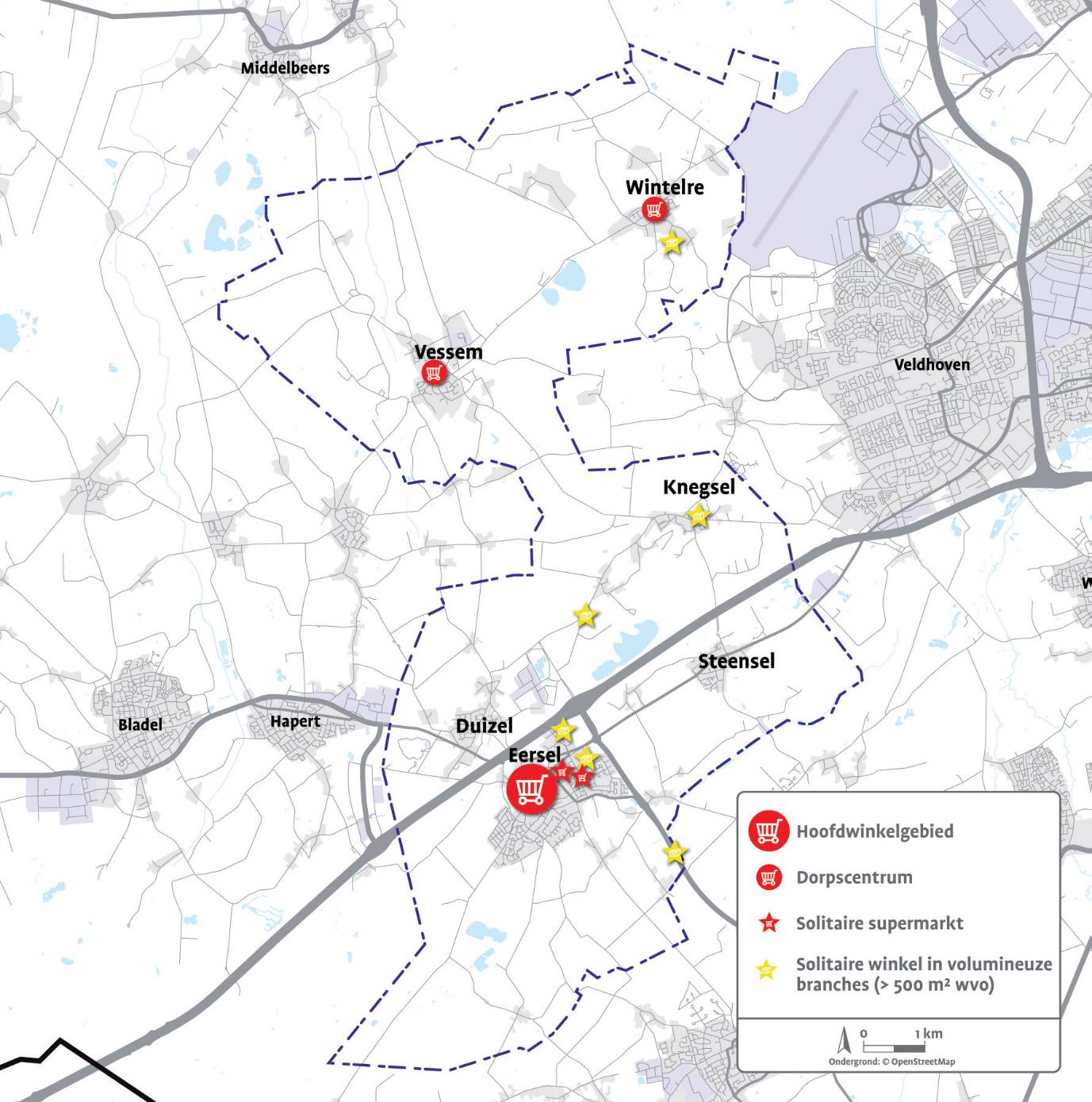

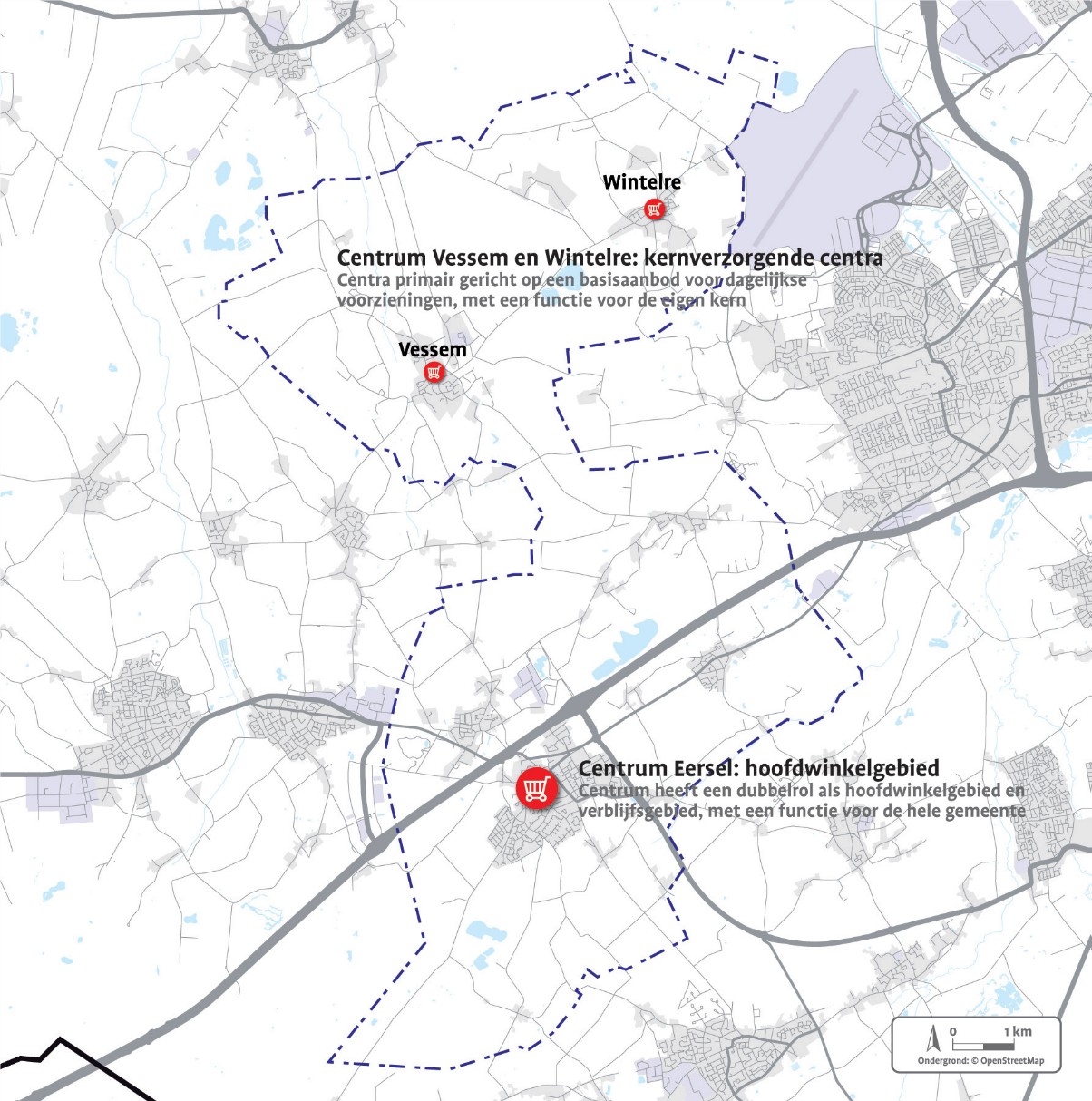

In de gemeente zijn drie winkelgebieden aanwezig.

(kaart 1 winkelstructuur gemeente Eersel)

Met een omvang van circa 8.700 m² wvo en 50 winkels is het centrum van Eersel het grootste winkelgebied (zie figuur 1). Het aanbod bestaat voor een groot deel uit landelijke filiaal- en franchisebedrijven die voornamelijk gericht zijn op het doen van boodschappen. Het gaat onder andere om supermarkten (Plus, Lidl), versspeciaalzaken, drogisten, huishoudelijke artikelen en overige frequent bezochte winkels in o.a. textiel en boeken/tijdschriften. Daarnaast bestaat het aanbod uit speciaalzaken van zelfstandige ondernemers die minder frequent worden bezocht (onder andere kookwinkel, woonaccessoires, wijnhandel en een juwelier). Het centrum van Eersel is ook veruit het grootste concentratiegebied voor andere functies (horeca, diensten). Toerisme heeft, met name in het hoogseizoen, hierin een belangrijke rol.

In totaal staat momenteel circa 9% van het winkeloppervlak in het centrum van Eersel leeg. Dit is vergelijkbaar met de leegstand in referentiecentra elders in Nederland.

Dorpscentra in Vessem en Wintelre

Ondanks het beperkte aantal inwoners beschikken Vessem en Wintelre over een bescheiden concentratie van dagelijkse winkels. Het centrum van Vessem heeft een basisaanbod voor dagelijkse boodschappen, met onder andere een kleine supermarkt (C1000, circa 450 m² wvo), bakkerij, slijterij en een drogist. Daarnaast zijn er enkele winkels in de niet-dagelijkse sector (o.a. woninginrichting en Wereldwinkel). Het winkelgebied in Wintelre is minder uitgebreid. Er is een basisaanbod aanwezig voor de dagelijkse boodschappen, bestaande uit een kleine supermarkt (Coop, circa 600 m² wvo), een bakker, bloemist en huishoudelijke artikelenwinkel.

Verspreide winkels

Het verspreid gelegen winkelaanbod in de gemeente heeft een behoorlijke omvang van circa 13.000 m² wvo. Het grootste deel daarvan betreft winkels in volumineuze branches (o.a. bouwmarkt, tuincentrum, badkamers). Daarnaast zijn er twee supermarkten gelegen buiten een centrumgebied. C1000 ligt aan de rand van het centrum van Eersel en discounter Aldi in het oostelijke deel van de kern.

2.2 Positie in de regio

Binnenstad Eindhoven aan top winkelhiërarchie

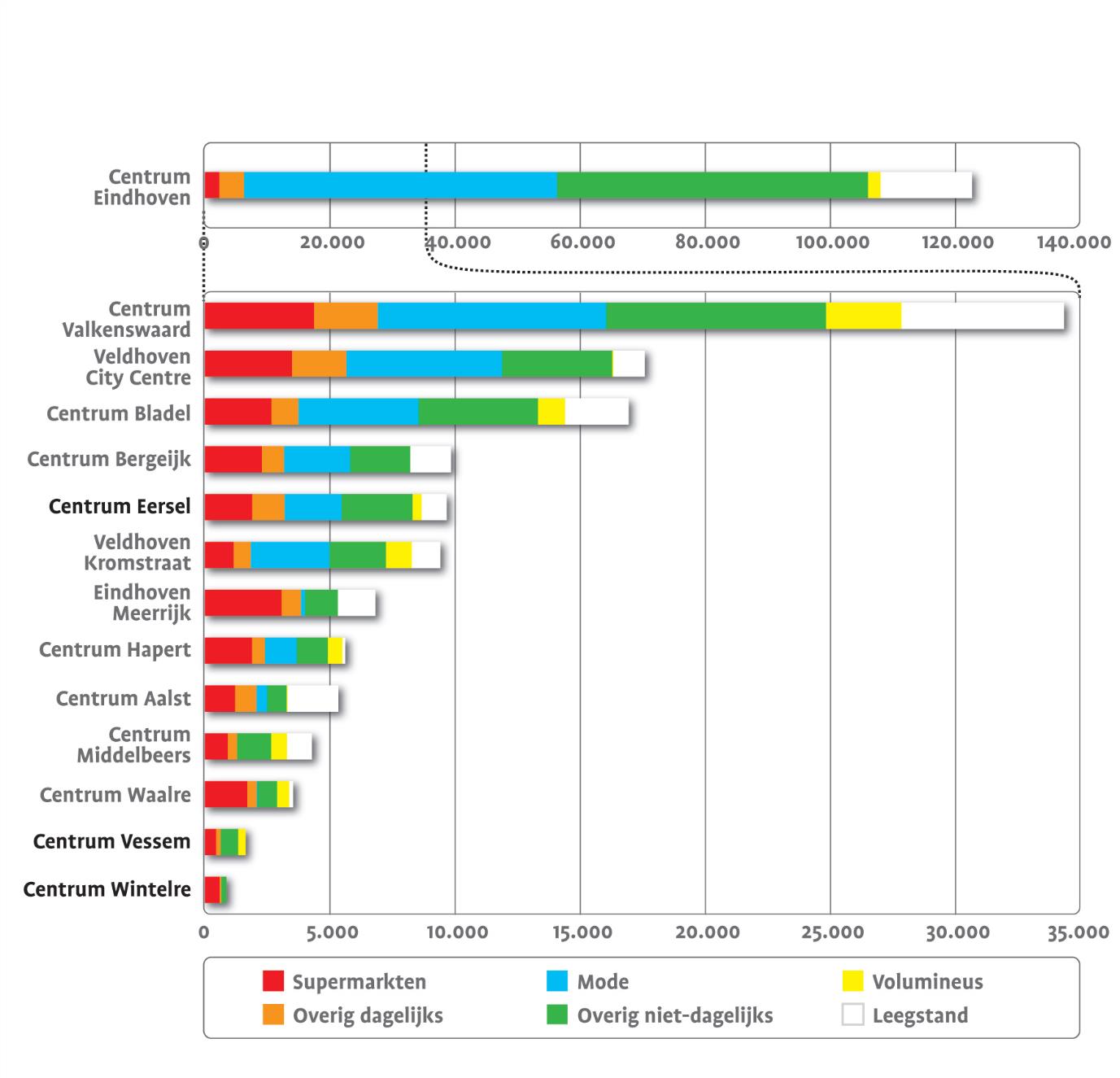

De gemeente Eersel is onderdeel van de regio Eindhoven. De binnenstad van Eindhoven staat met circa 110.000 m² wvo bovenaan de regionale winkelstructuur. Voor het recreatieve winkelen is de binnenstad van Eindhoven dé locatie in de regio. Het aanbod is zeer groot (figuur 3) en bestaat zowel uit landelijke filialen met een grote aantrekkingskracht (o.a. Bijenkorf, Mediamarkt, Primark) als uit veel zelfstandige winkels en speciaalzaken. In de regio neemt het centrum van Eersel een bescheiden positie in.

figuur 3 winkelaanbod centra in de regio (m² wvo)

Bescheiden positie centrum Eersel

De centra van Valkenswaard, Veldhoven en Bladel hebben een groter en uitgebreider winkelaanbod dan Eersel-Centrum. Naast dagelijkse winkels bestaan deze centra uit een substantieel modisch en niet-dagelijks aanbod. Met name het centrum van Bladel is door de geringe onderlinge afstand (circa 10 km) een concurrent voor Eersel. Het aantal inwoners van Bladel is iets groter, maar het winkelaanbod is een stuk uitgebreider. Het verschil is vooral aanwezig in het niet-dagelijkse winkelaanbod, dat bijna twee keer zo groot is als in Eersel.

Ook het centrum van Bergeijk ligt op korte afstand (6 km) maar heeft een met het centrum van Eersel vergelijkbaar winkelaanbod (figuur 3). Er is een compleet boodschappenpakket aanwezig (supermarkten Albert Heijn en C1000, diverse (vers)speciaalzaken, twee drogisten, Hema, Blokker) en er is een vergelijkbare hoeveelheid mode en overig niet-dagelijks aanbod.

Overige centra in de omgeving zoals Hapert en Waalre hebben een kleiner aanbod. Het grootste verschil in aanbod zit vooral in een kleiner niet-dagelijks aanbod. Er is wel een compleet dagelijks winkelaanbod aanwezig.

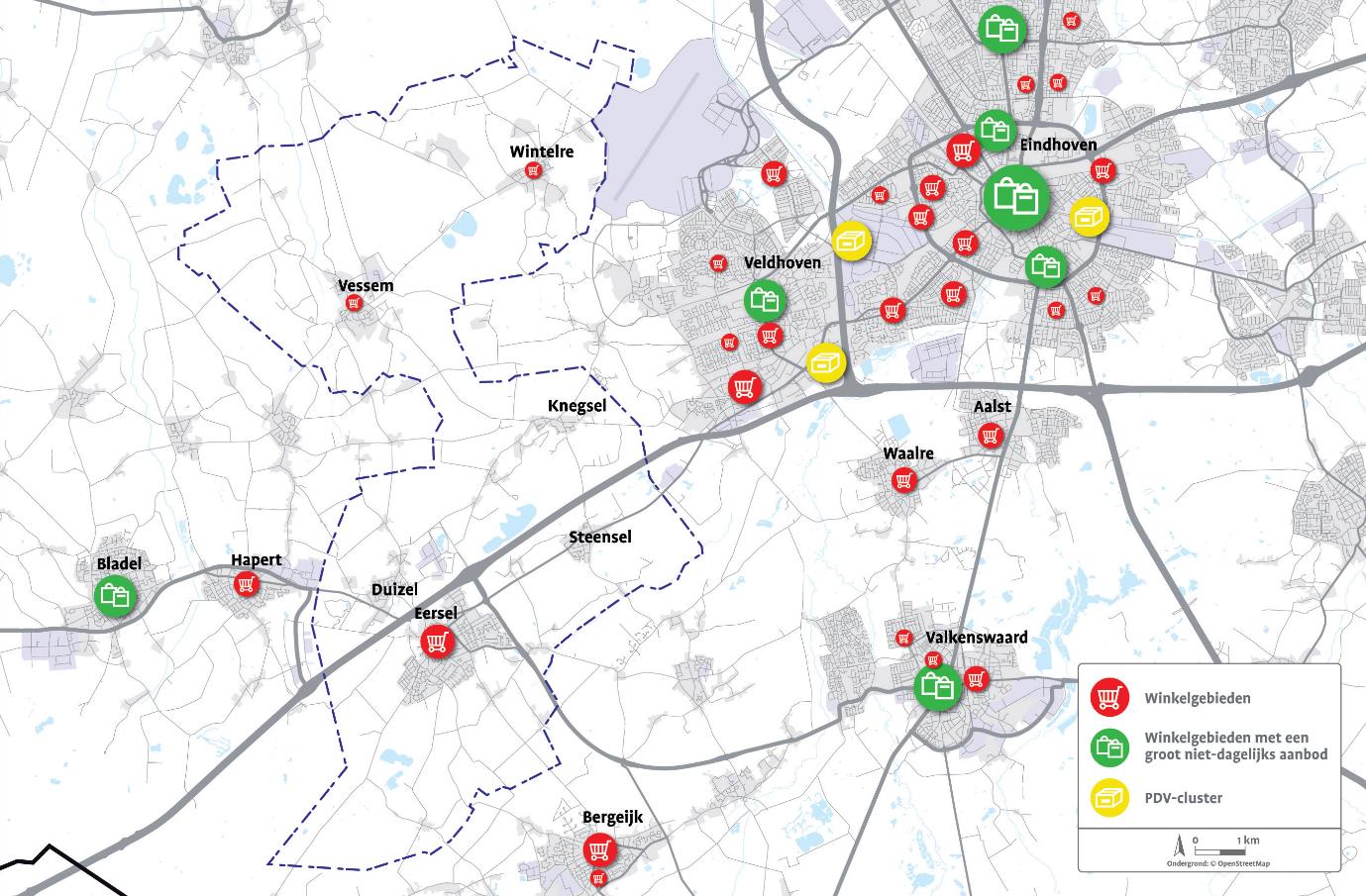

PDV-clusters in de regio

De gemeente Eersel heeft geen eigen concentratie van grootschalige woonwinkels, bouwmarkten en/of tuincentra. In de regio zijn wel dergelijke locaties aanwezig. In Veldhoven zijn op bedrijventerrein De Run diverse grootschalige winkels gevestigd, zoals Kwantum en bouwmarkt Groenen. Aan de westzijde van Eindhoven ligt het grootschalige cluster De Hurk, met een diverse branchering (naast volumineus aanbod ook dagelijks aanbod en bijvoorbeeld elektronicawinkel BCC). Op wat grotere afstand ligt Meubelplein Ekkersrijt. Dit is een van de grootste woonboulevards van het land. Er is onder andere een vestiging van IKEA en in 2013 is het oude Meubelplein volledig vernieuwd.

Eersel vooral functie voor eigen gemeente

Eersel-centrum heeft op de eerste plaats een functie voor de eigen kern en de kleine kernen in de gemeente, doordat omliggende centra als Veldhoven, Valkenswaard, Hapert, Bladel en Bergeijk allen een vergelijkbaar of groter aanbod hebben dan het centrum van Eersel.

Het toeristische gebied waarin Eersel ligt en de campings en huisjesparken in de omgeving zorgen er voor dat Eersel ook profiteert van toeristen (dagrecreanten en verblijfstoeristen). Enerzijds gaat het om consumenten die de reguliere boodschappen komen doen, anderzijds zijn het toeristen die komen genieten van de horeca of even willen ‘rondsnuffelen’.

(kaart 2 winkelstructuur in de regio)

2.3 Functioneel-ruimtelijke structuur centrum

Diversiteit aan functies

Het centrum van Eersel vormt het sociale, culturele en economische hart van de kern en de hele gemeente. Er is een grote diversiteit aan publieksgerichte functies aanwezig. Het gaat om winkels, horeca, commerciële dienstverlening en maatschappelijke functies als Theater Muzenval, het VVV-kantoor en het zwembad.

Concentratie winkels aan Nieuwstraat

Het winkelaanbod in het centrum is vooral geclusterd in de Nieuwstraat (kaart 4). Hier liggen ook de winkels die het grootste aantal bezoekers trekken, zoals de supermarkten Plus en Lidl, en winkels als Hema, Kruidvat, Etos en Blokker. Daarnaast zijn er nog enkele horecazaken gevestigd, die ondanks hun ligging in de winkelstraat weinig winkelondersteunend zijn (vooral avondfunctie).

Aan het begin van De Dijk zijn ook nog enkele winkels gevestigd (van Markt tot aan Muzenval). Het aanbod bestaat hier voornamelijk uit zelfstandige winkels met een wat hoogwaardiger karakter. Uitzondering hierop is de landelijke discountketen Action, die dagelijks veel bezoekers trekt.

Concentratie horeca aan Markt/Hint

Markt en Hint vormen het hart van het historische centrum. Er is veel horeca gevestigd, zowel dag- als avondhoreca. Vooral aan de oostwand van de markt zit veel horeca, met in de zomer grote terrassen. Behalve horeca zijn er ook andere functies aan Markt en Hint. Dit varieert van specialistische en hoogwaardige winkels (onder andere delicatessen, mode in hoger marktsegment, fournituren), tot dienstverlening (bijvoorbeeld een makelaar) en wonen. Hier ligt ook het VVV-kantoor.

Leegstaande panden

Verspreid over het hele centrum staan circa 10 panden leeg. De locatie en omvang wisselt sterk. Aan de Nieuwstraat staat een aantal panden leeg, met name in afwachting van de ontwikkeling van het project ‘De Poort van Eersel’. Ook het oude gemeentehuis aan de Markt staat leeg.

(kaart 4 spreiding functies gemeente Eersel)

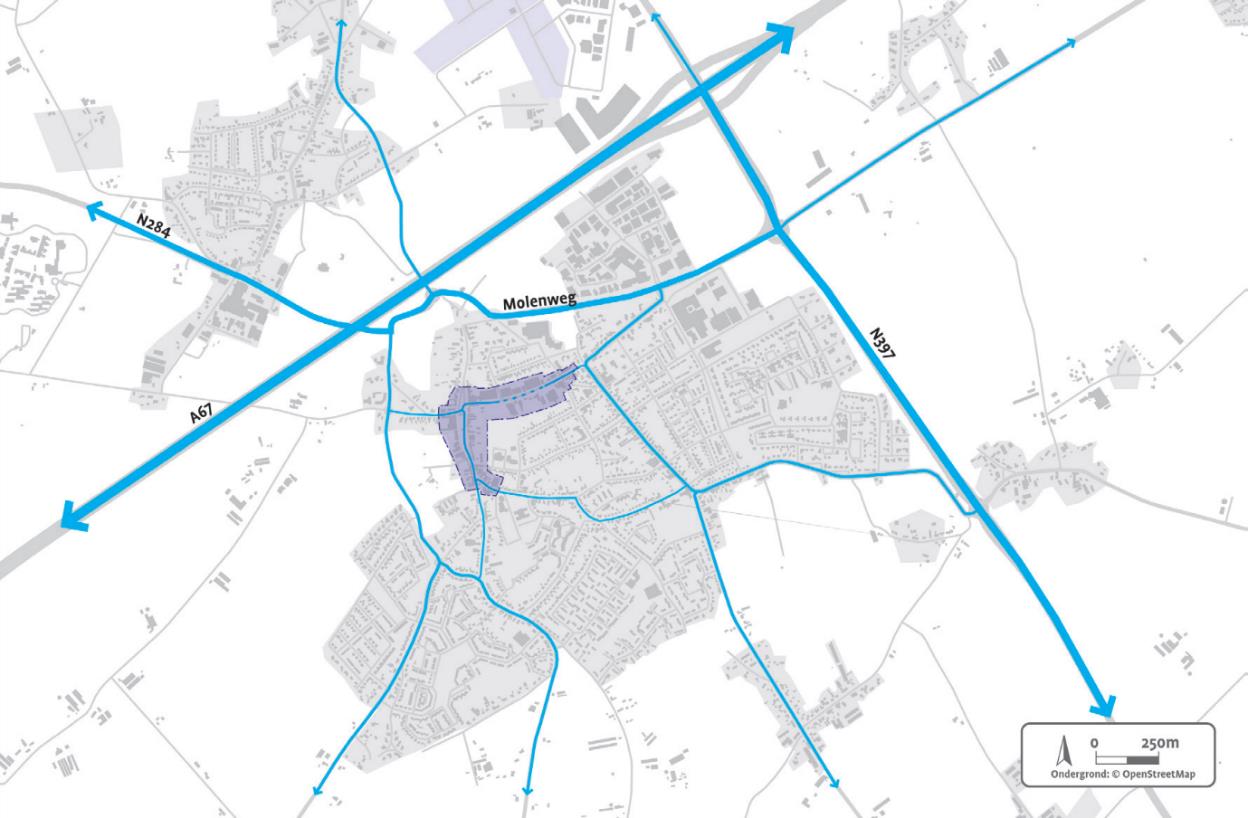

Goede bereikbaarheid

Het centrum van Eersel is centraal in de kern gelegen en via de hoofdontsluitingswegen goed bereikbaar (kaart 5). In het verleden is in een deel van de Nieuwstraat eenrichtingsverkeer ingesteld om sluipverkeer te voorkomen. Hierdoor is het oostelijk deel van de Nieuwstraat lastig te bereiken vanuit de westzijde van het centrum. Daarnaast is de verkeersdruk op de Markt relatief hoog. Voor auto’s komend vanaf de Duizelsweg is de Markt immers de enige doorgaande route.

(kaart 5 hoofdontsluitingsroute kern Eersel)

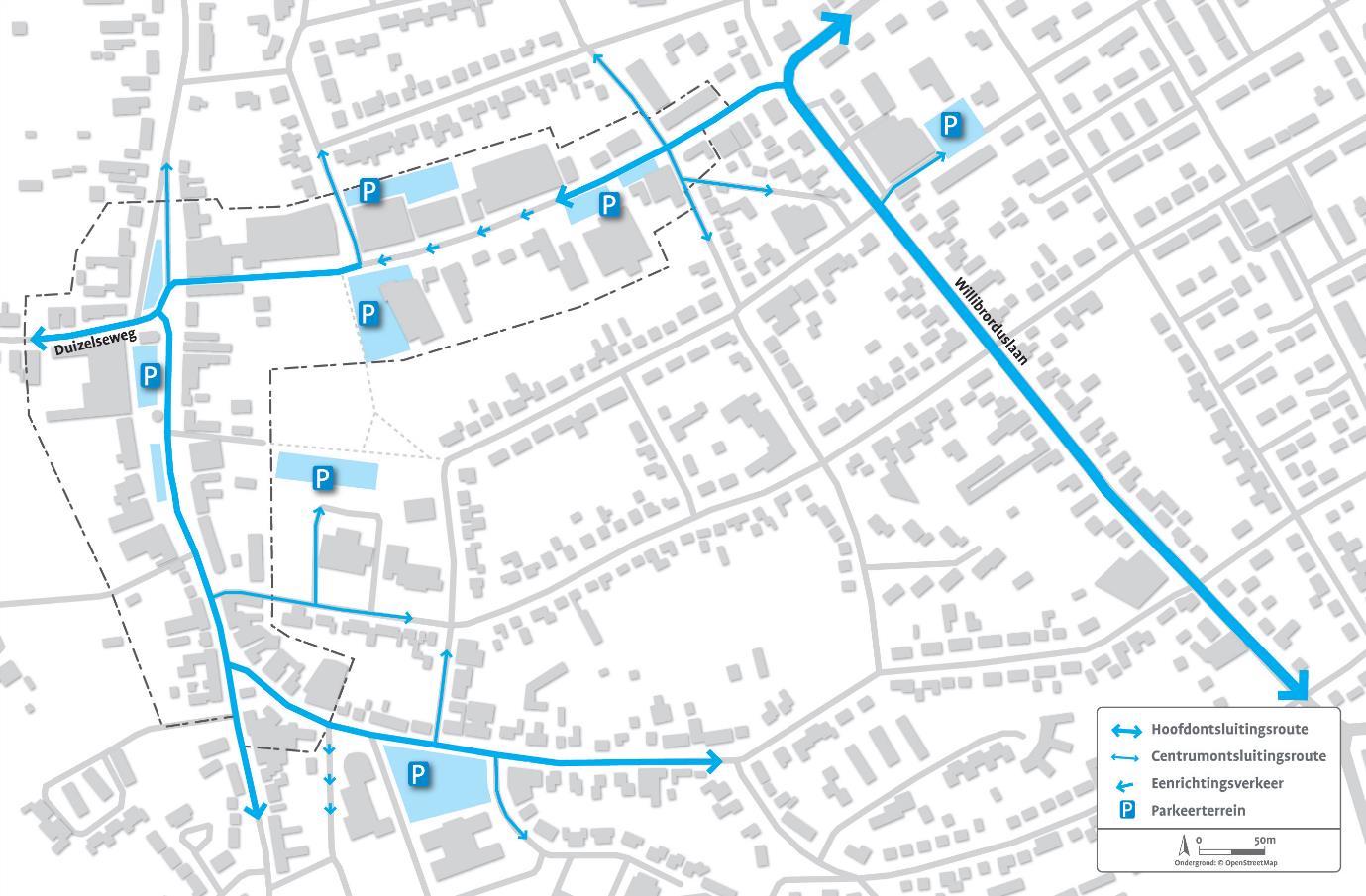

Diverse parkeerbronpunten

De parkeercapaciteit van het centrum is verspreid over een aantal parkeerterreinen (kaart 6). De meeste terreinen zijn bedoeld voor korte bezoeken aan het centrum (blauwe zone). Alleen op het parkeerterrein Postakkers (tussen Plus en het zwembad) is langparkeren toegestaan. Dit parkeerterrein is recent aangelegd, waarbij ook de langzaam- verkeerverbindingen naar de Markt en Nieuwstraat zijn opgeknapt.

(kaart 6 ontsluitingsroute en parkeren gemeente Eersel)

Toeristische functie

De gemeente Eersel ligt in het toeristische gebied De Kempen dat zich kenmerkt door zandgronden, heides, duingebieden en naaldbossen. In de omgeving liggen enkele grote vakantieparken zoals Ter Spegelt in Eersel, Camping De Paal in Bergeijk en Het Vennenbos en De Kempervennen op iets grotere afstand. Met name in de zomer zijn er veel verblijfstoeristen in de gemeente. Het fietstoerisme speelt hierbij een belangrijke rol.

Stedenbouwkundige kwaliteiten

Naast eigen inwoners wordt het centrum, door de stedenbouwkundige historische kwaliteiten, met name in de zomer ook veel bezocht door toeristen. Markt en Hint hebben een zeer aantrekkelijke historische uitstraling met veel monumenten en karakteristieke elementen (fontein, kapel, kasseien). Het is een aantrekkelijk gebied voor een horecabezoek.

Het gebied ten oosten van de Markt kenmerkt zich door diepe tuinen en een groen karakter. Onlangs is het Kerkepad (verbinding tussen Markt en Nieuwstraat) opnieuw ingericht. Door het groen en het water is dit een oase van rust in het centrum van Eersel.

Fietsknooppuntennetwerk niet door centrum

Door de stedenbouwkundige kwaliteiten onderscheidt Eersel-Centrum zich van centra in de omgeving. Opvallend is wel dat het fietsknooppuntennetwerk niet door het centrum loopt en zo geen gebruik maakt van de horeca en ruimtelijke kwaliteiten van Markt/Hint. Wel wordt het centrum met borden aangegeven.

(kaart 7 toerisme kern Eersel)

(kaart 8 ruimtelijke kwaliteiten Eersel)

2.4 Ondernemersenquête

Om inzicht te krijgen in het functioneren van ondernemers en hun kijk op de detailhandels-structuur in Eersel is in december 2013 een ondernemersenquête gehouden. In totaal zijn 172 enquêtes verstuurd, waarvan 83 naar bedrijven in het centrum van Eersel. De respons ligt voor de hele gemeente op circa 40% (N = 69) en voor het centrum van Eersel op circa 42% (N = 35). Daarmee geeft de enquête een goede indicatie en zijn de resultaten statistisch verantwoord (Op basis van gangbare statistische uitgangspunten (10% foutmarge, 95% betrouwbaarheid) is een respons nodig van 62 (voor een populatie van 172)).

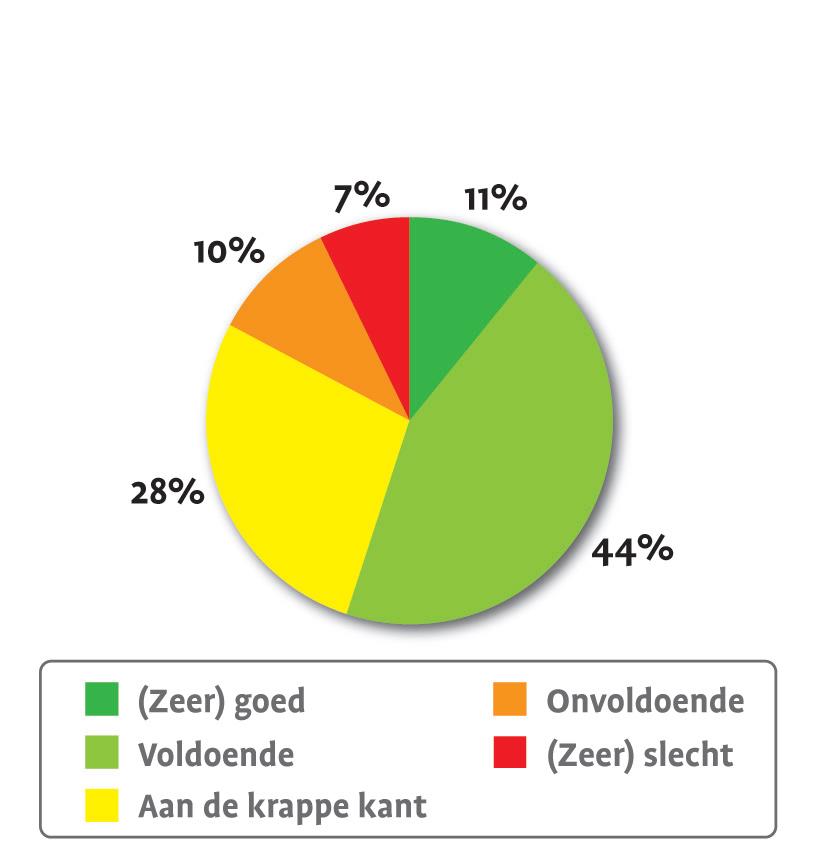

Helft ondernemers positief over omzet

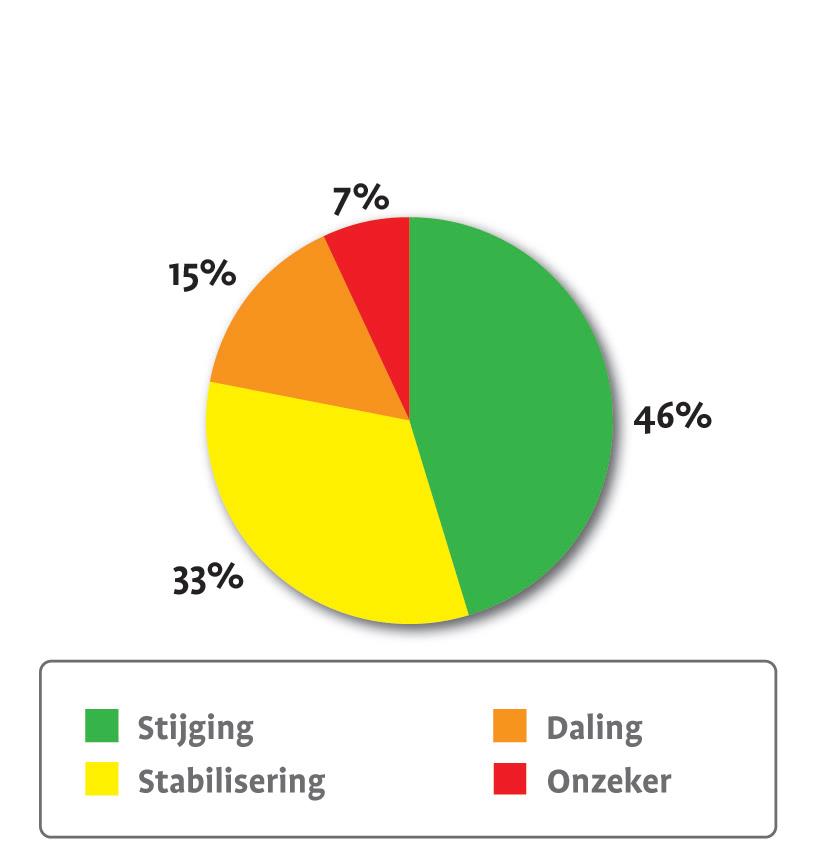

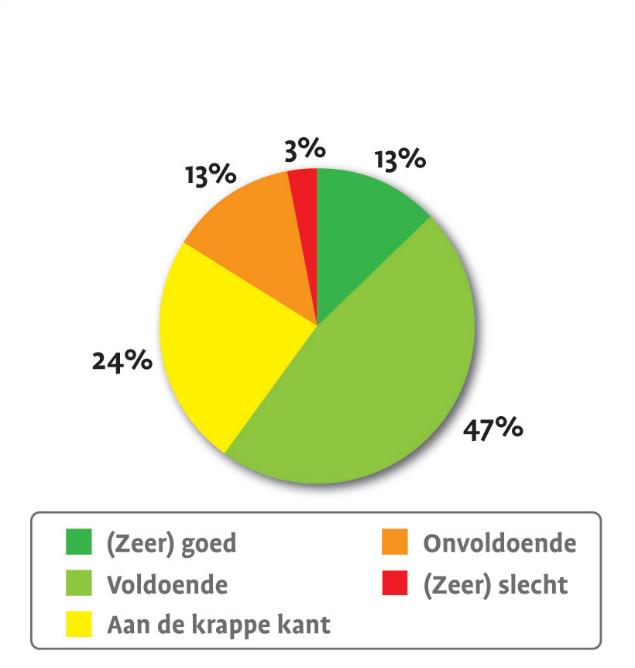

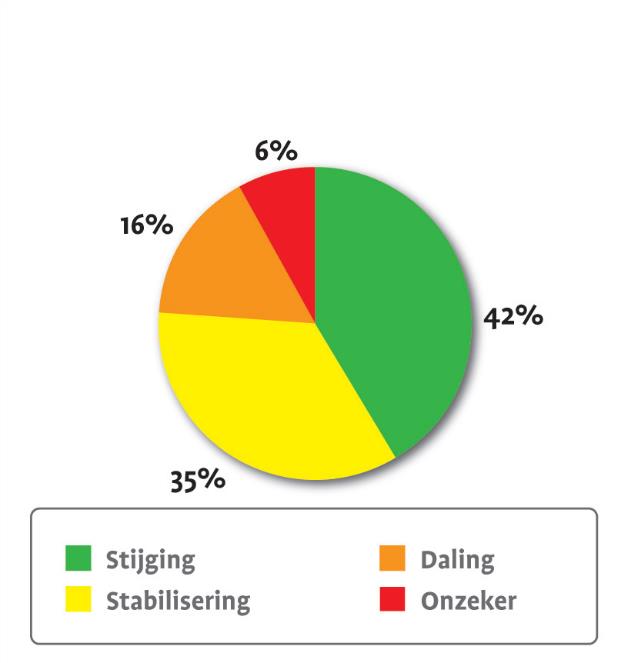

Ruim de helft van de respondenten beoordeelt het rendement als (zeer) goed tot voldoende. Tegelijkertijd is er ook een fors deel dat het rendement als onvoldoende tot (zeer) slecht beoordeelt (circa 17%) of het aan de krappe kant vindt (circa 28%) (figuur 4). Voor de komende jaren verwacht bijna de helft van de respondenten een stijging van de omzet (figuur 5). Een groter deel verwacht echter een stabilisering of daling. Gecombineerd met de beoordeling van het gerealiseerde rendement betekent dit dat naast een relatief grote groep positief gestemde respondenten ook een fors deel van de respondenten somber gestemd is.

(figuur 4 beoordeling rendement in 2013 ondernemers gemeente Eersel)

(figuur 5 verwachte omzetontwikkeling ondernemers gemeente Eersel)

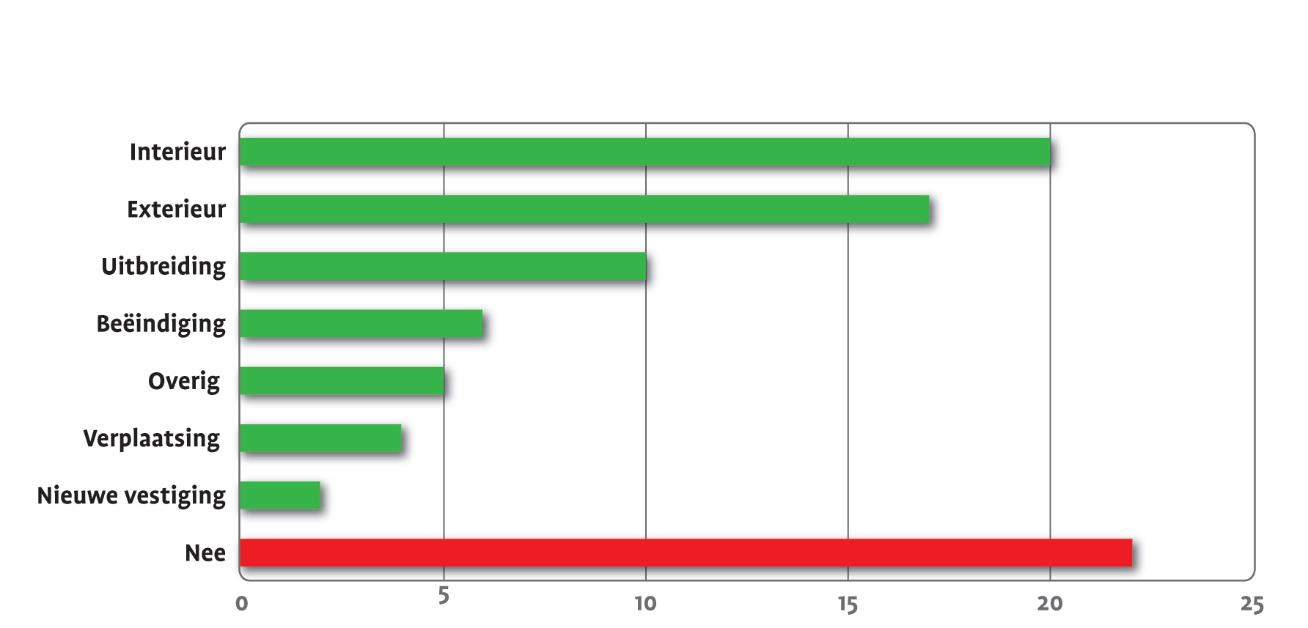

Een vergelijkbaar beeld komt naar voren bij de vraag naar de plannen van ondernemers (figuur 6). Met ongeveer tweederde van de bedrijven dat aangeeft voor de komende drie jaar plannen te hebben, is het grootste deel behoorlijk ondernemend. De meeste plannen betreffen interieur en exterieur. Een aantal bedrijven is van plan het bedrijf te stoppen. De overige ondernemers geven aan geen plannen te hebben.

(figuur 6 plannen van ondernemers uit de gemeente Eersel)

Globaal komen de resultaten van ondernemers uit het centrum van Eersel (figuur 7 en 8) overeen met de resultaten van de hele gemeente (figuur 4 en 5). De verschillen zijn erg klein en wijken niet significant af. Ondanks dat de ondernemers in het centrum van Eersel hun omzet niet wezenlijk anders beoordelen, hebben ze wel minder plannen voor de komende drie jaar. Bijna de helft van de respondenten geeft aan geen plannen te hebben. Het grootste deel van de bedrijven dat aangeeft het bedrijf te gaan beëindigen is gevestigd in het centrum.

(figuur 7 Beoordeling rendement in 2013 ondernemers centrum Eersel)

(figuur 8 Verwachte omzetontwikkeling ondernemers centrum Eersel)

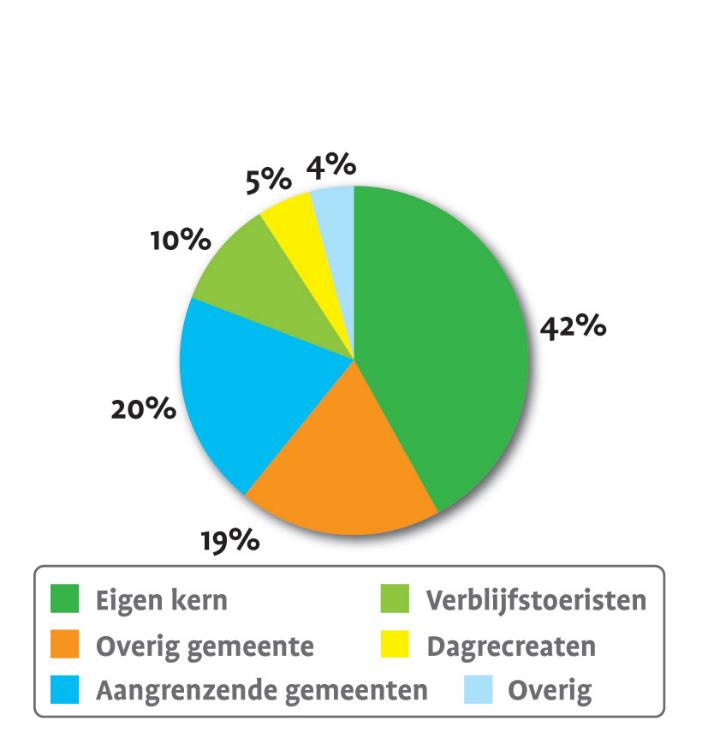

Herkomst omzet centrumondernemers

Aan ondernemers is ook gevraagd naar de herkomst van hun omzet. Dit verschilt sterk per ondernemer en type bedrijf. In het algemeen kan geconcludeerd worden dat het overgrote deel van de omzet uit de eigen gemeente komt (figuur 9). Echter, ook een relatief groot deel van de omzet komt uit aangrenzende gemeenten en van toeristen. Het gaat hierbij wel vooral om horecaondernemers. Hun bezoekers komen over het algemeen van verder weg dan de bezoekers van winkels. Winkels functioneren wat lokaler dan de horeca.

(figuur 9 Herkomst van omzet ondernemers centrum Eersel)

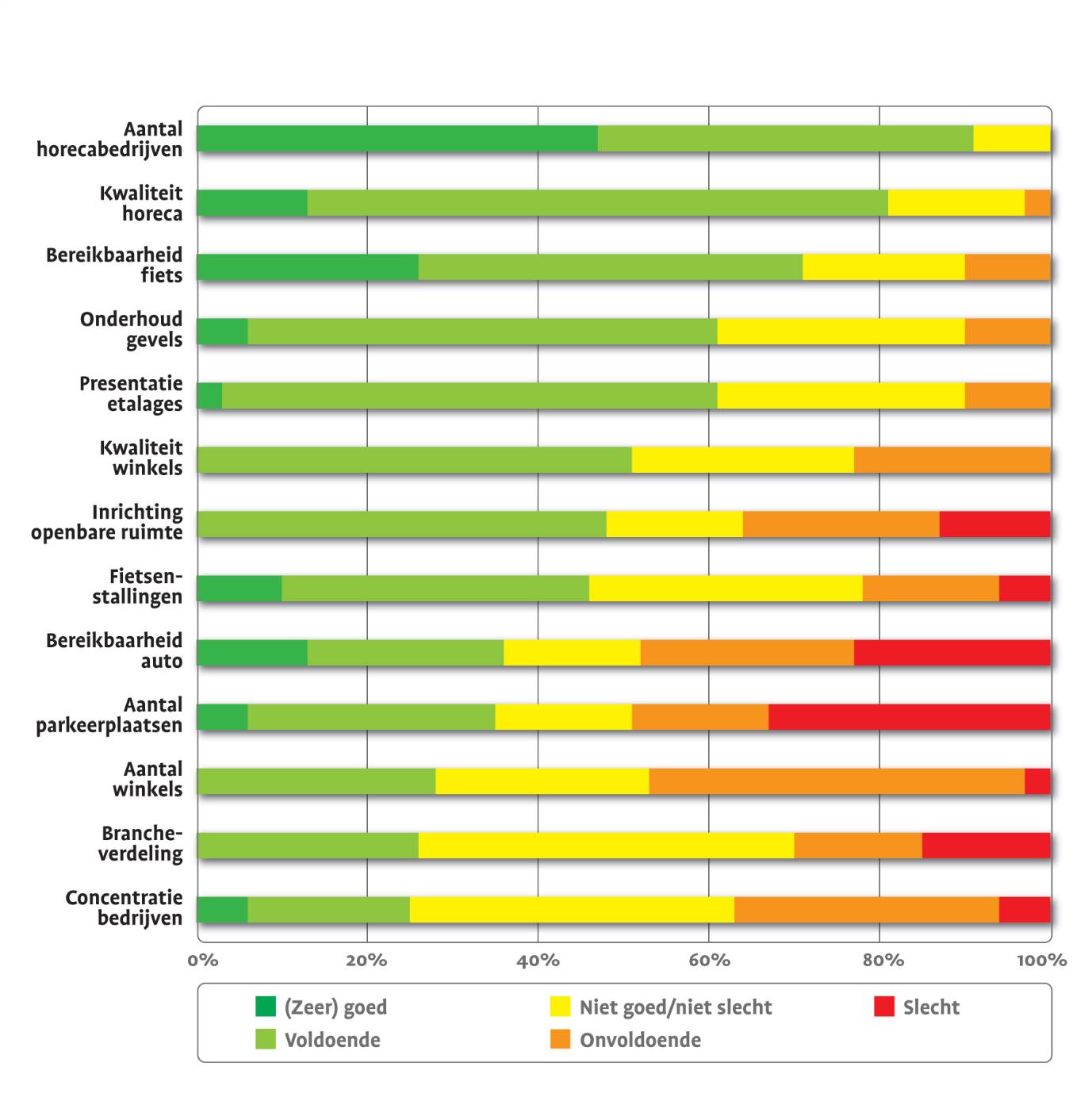

Beoordeling centrumgebied Eersel

In de enquête is aan centrumondernemers ook gevraagd het centrum van Eersel op een aantal aspecten te beoordelen (figuur 10). De meest opvallende resultaten zijn:

- •

De horeca wordt het meest positief beoordeeld, zowel wat betreft aantal bedrijven als de kwaliteit ervan.

- •

Ook de fietsbereikbaarheid, onderhoud van gevels en presentatie van etalages worden overwegend positief gewaardeerd.

- •

Het minst positief wordt de concentratie van bedrijven beoordeeld. Winkels en andere voorzieningen zijn over een te groot gebied verspreid en de onderlinge afstand is groot. Als toelichting wordt relatief vaak genoemd dat winkels rondom de Action het beste in de Nieuwstraat gevestigd zouden kunnen zijn.

- •

De bereikbaarheid per auto en het aantal parkeerplaatsen worden het vaakst als slecht beoordeeld. Met name het eenrichtingsverkeer in de Nieuwstraat wordt vaak genoemd als knelpunt.

(figuur 10 Beoordeling centrum Eersel

2.5 Conclusies

Op basis van de analyse van het voorzieningenaanbod in de gemeente Eersel en de regio, de ruimtelijk-functionele analyse van het centrum en de ondernemersenquête kunnen de volgende conclusies worden getrokken over het huidig functioneren van de detailhandel in Eersel.

Heldere detailhandelsstructuur

De detailhandel in de gemeente Eersel heeft een overzichtelijke structuur met het centrum van de kern Eersel als hoofdwinkelgebied en twee kleine dorpscentra in Wintelre en Vessem. Wel is sprake van een omvangrijk verspreid gelegen winkeloppervlak, dat vooral bestaat uit solitaire winkels in voornamelijk volumineuze branches (bouwmarkten, tuinartikelen, woninginrichting).

Centrum Eersel heeft dubbelfunctie

Het centrum van Eersel is het culturele, sociale en economische hart van de gemeente en heeft een tweeledige functie. Ten eerste is het de centrale aankoopplaats voor eigen inwoners en de directe omgeving (o.a. Steensel, Knegsel, Duizel) voor het doen van frequente aankopen, vooral in de Nieuwstraat. Het winkelaanbod bestaat vooral uit frequent bezochte winkels, met de supermarkten als belangrijke trekkers. De functie voor de regio blijft beperkt doordat omliggende kernen een winkelaanbod hebben dat ten minste vergelijkbaar is met dat van Eersel.

Naast deze primaire aankoopfunctie voor bewoners heeft het centrum een toeristisch-recreatieve functie. Met de historische Markt en Hint en de aanwezige horeca onderscheidt Eersel zich van centra in de regio. De aantrekkelijke uitstraling van Markt en Hint zijn van grote recreatieve waarde. Het centrum heeft niet alleen een functie als belangrijkste winkelgebied van de gemeente, maar ook een verblijfsfunctie waar bedrijven van (kunnen) profiteren.

Aanbod kleine kernen gericht op eigen inwoners

Het voorzieningenaanbod in de kleine kernen van de gemeente is beperkt. Het aantal inwoners is vaak te klein voor het overeind houden van winkels. Alleen Vessem en Wintelre beschikken over een basisaanbod voor de dagelijkse boodschappen, dat primair is gericht op de eigen inwoners.

3. Trends in de winkelmarkt

Van groei naar verdringing

Het consumentengedrag wijzigt, mede als gevolg van de opkomst van internet, smartphones en andere technologische innovaties. Dit heeft gevolgen voor het functioneren van fysieke winkels en winkelgebieden. Waar tot voor kort sprake was van een steeds maar groeiend aanbod vindt in toenemende mate verdringing plaats. Behalve wijzigend consumentengedrag zijn er ook andere autonome trends die effecten hebben op de winkelstructuur in Nederland. In dit hoofdstuk worden deze landelijke trends in de detailhandel en de gevolgen daarvan voor de winkelstructuur van Eersel beschreven.

Balans tussen vraag en aanbod is verstoord

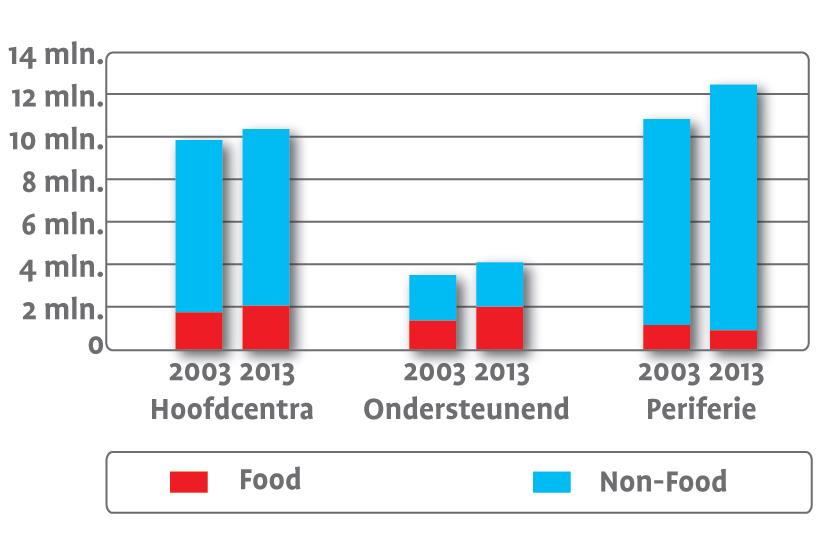

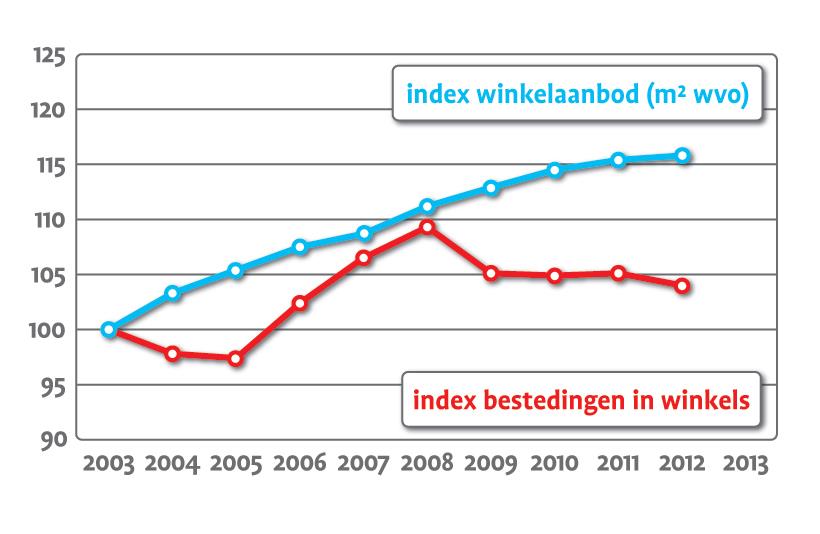

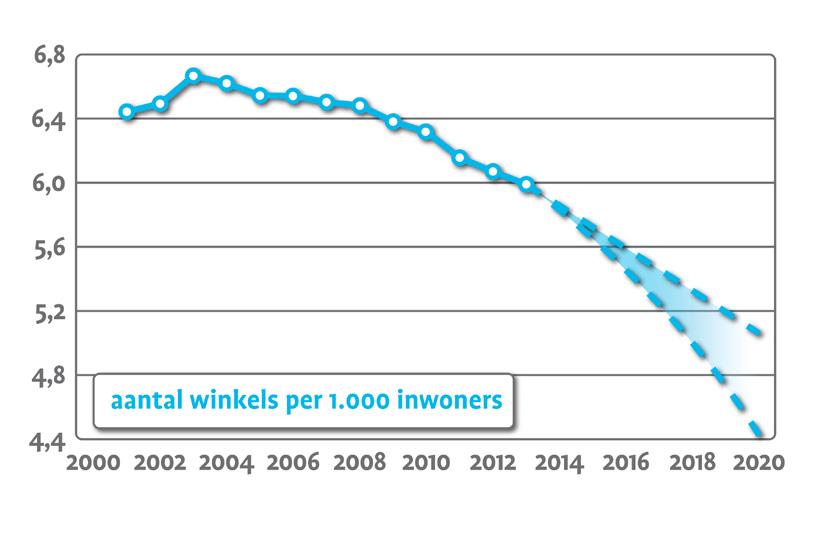

Het totale winkeloppervlak in Nederland is tussen 2003 en 2013 met ± 16% gegroeid tot circa 28 mln m² wvo, vooral in de periferie. Daarbovenop staat circa 3,2 mln m² wvo leeg (ruim 10%). Doordat de omvang van het winkelaanbod sneller groeide dan de bevolking (± 4%) is het aantal m² winkel per inwoner in tien jaar tijd met circa 12% toegenomen. Doordat ook de bestedingen per hoofd van de bevolking in winkels beperkt groeide, is de omzet per m² in de afgelopen tien jaar gedaald met ruim 7%. Dit leidt tot verdringing: kleinere en zwakkere spelers worden verdrongen door grote spelers met meer inkoopkracht, schaalvoordelen en financiële armslag.

Schaalvergroting blijft doorzetten

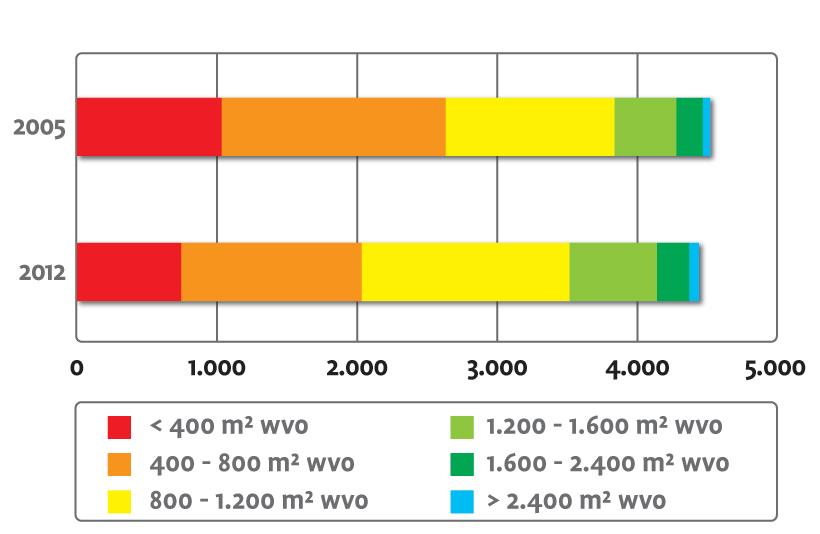

Een belangrijke trend in de detailhandel is schaalvergroting, in winkelvloeroppervlak en door filialisering en langere openingstijden. Schaalvergroting is een belangrijke strategie om te overleven in de verdringingsmarkt. De omvang van de gemiddelde winkel groeide tussen 2003 en 2013 van 224 naar 277 m² wvo: nieuwe winkelruimte is gemiddeld groter, en kleine winkels verdwijnen vaker. Het aandeel filiaalbedrijven nam toe van 26% in 2003 tot 37% in 2013.

Ook in de supermarktbranche is de schaalvergroting duidelijk zichtbaar. Om aan de toenemende wensen van consumenten te kunnen voldoen (ruim assortiment, gemak, comfort) hebben supermarkten een steeds groter oppervlak nodig. Supermarkten worden dan ook gemiddeld steeds groter. Het aantal kleinschalige supermarkten (<800 m² wvo) is de afgelopen jaren fors afgenomen. Het aantal supermarkten met een omvang tussen de 1.200 en 1.600 m² wvo is juist gegroeid (HBD (2013), Feiten & cijfers supermarkten). Door de schaalvergroting worden verzorgingsgebieden ook steeds groter en blijven per saldo minder supermarkten over.

Winkelvloeroppervlak in Nederland fors toegenomen

Balans tussen vraag en aanbod verstoord

Ontwikkeling aantal supermarkten naar omvang

Opschaling van de winkelstructuur

In de winkelstructuur als geheel vindt ook schaalvergroting (opschaling) plaats: door het groeiende aanbod is de concurrentie tussen winkelcentra groot. Kleine centra staan onder druk, grotere centra werden de afgelopen jaren groter ten koste van kleinere centra. Deze ontwikkelingen zetten naar verwachting de komende jaren door. Ook in de omgeving van Eersel is deze ontwikkeling zichtbaar.

De grootste winkelgebieden van de regio

(o.a. binnenstad Eindhoven en Meubelplein Ekkersrijt) zijn de afgelopen jaren behoorlijk uitgebreid en hebben daarmee hun regionale positie verder versterkt, terwijl de kleinere centra onder toenemende druk staan.

Vergrijzing bij consumenten en winkeliers

Consumenten besteden minder als gevolg van de economische recessie. Daarnaast hebben ook vergrijzing en ontgroening een nadelig effect op de omzet: ouderen besteden gemiddeld minder in winkels dan personen in de leeftijdsgroepen tussen de 20 en 65 jaar (gezinsvorming, carrière, groter wonen, etc.). Dit heeft vooral gevolgen voor bestedingen in de niet-dagelijkse sector.

Ook aan de aanbodzijde heeft de vergrijzing grote gevolgen. In 2010 was circa 35%

van de zelfstandige mkb-ers reeds ouder dan 50 jaar. Een groot deel van de zelfstandige winkeliers (babyboomgeneratie) gaat de komende jaren met pensioen. Het aantal ondernemers dat een bedrijf wil of kan overnemen is beperkt door het ongunstige toekomstperspectief. Dit betekent dat veel winkelruimte de komende jaren vrijkomt zonder opvolging of nieuwe invulling.

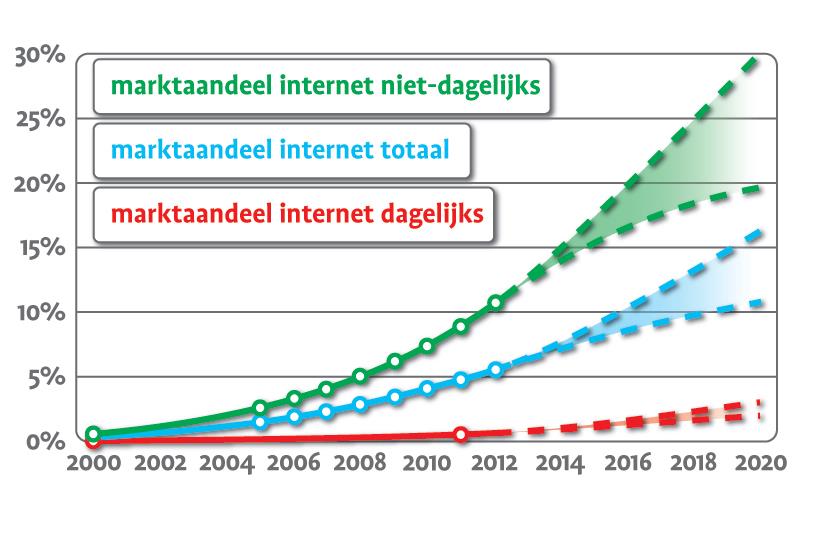

Marktaandeel internet blijft toenemen

Bestedingen per m² nemen niet alleen af, er vindt ook een verschuiving plaats van bestedingen naar webwinkels. Het marktaandeel van internetaankopen in de totale detailhandelsbestedingen in Nederland groeide van minder dan 1% in 2002 naar bijna 6% in 2012. In de non-foodsector heeft internet inmiddels een marktaandeel van 11%. Naar verwachting zal het marktaandeel van internet verder toenemen. Hoe groot het marktaandeel van internet wordt, is moeilijk te voorspellen. Beschikbare prognoses lopen sterk uiteen. Dit hangt onder meer af van (nieuwe) technologische ontwikkelingen en de mate waarin nieuwe branches erin slagen zich aan te passen aan de online markt. Op basis van prognoses lijkt een marktaandeel van 10 tot 15% in de totale detailhandel in 2020 minimaal realistisch.

Gewijzigde vestigingsstrategie winkelformules

Uit recent onderzoek (DTNP (2012), Onderzoek vestigingsstrategie toonaangevende winkelformules) blijkt dat winkelformules hun vestigingsstrategie de komende jaren gaan wijzigen. Winkelketens concentreren zich niet langer op expansie. In toenemende mate focussen zij op een beperkter aantal locaties in grote centra en verzorgingsgebieden. Daar wordt geïnvesteerd in uitbreiding en nieuwe concepten. Op overige locaties wordt nauwelijks nog geïnvesteerd, steeds vaker worden vestigingen gesloten. Ook worden hele winkelformules van de markt verdrongen (faillissementen).

Minder behoefte aan fysieke winkels

De gevolgen van de ontwikkelingen zijn groot in de winkelmarkt. De groei van internet en demografische ontwikkelingen (o.a. vergrijzing, stagnatie van groei/krimp) leiden tot een afnemende behoefte aan fysieke winkels. Formules met een groot oppervlak en/of veel vestigingen verdringen kleinschalige spelers. Naar verwachting zal het winkelaanbod hierdoor de komende jaren afnemen, met structurele leegstand tot gevolg. Landelijk bedraagt de gemiddelde leegstand al 9,8%.

Marktaandeel internet zal nog verder toenemen

Behoefte aan fysieke winkels neemt af

Verschillen per winkelgebied

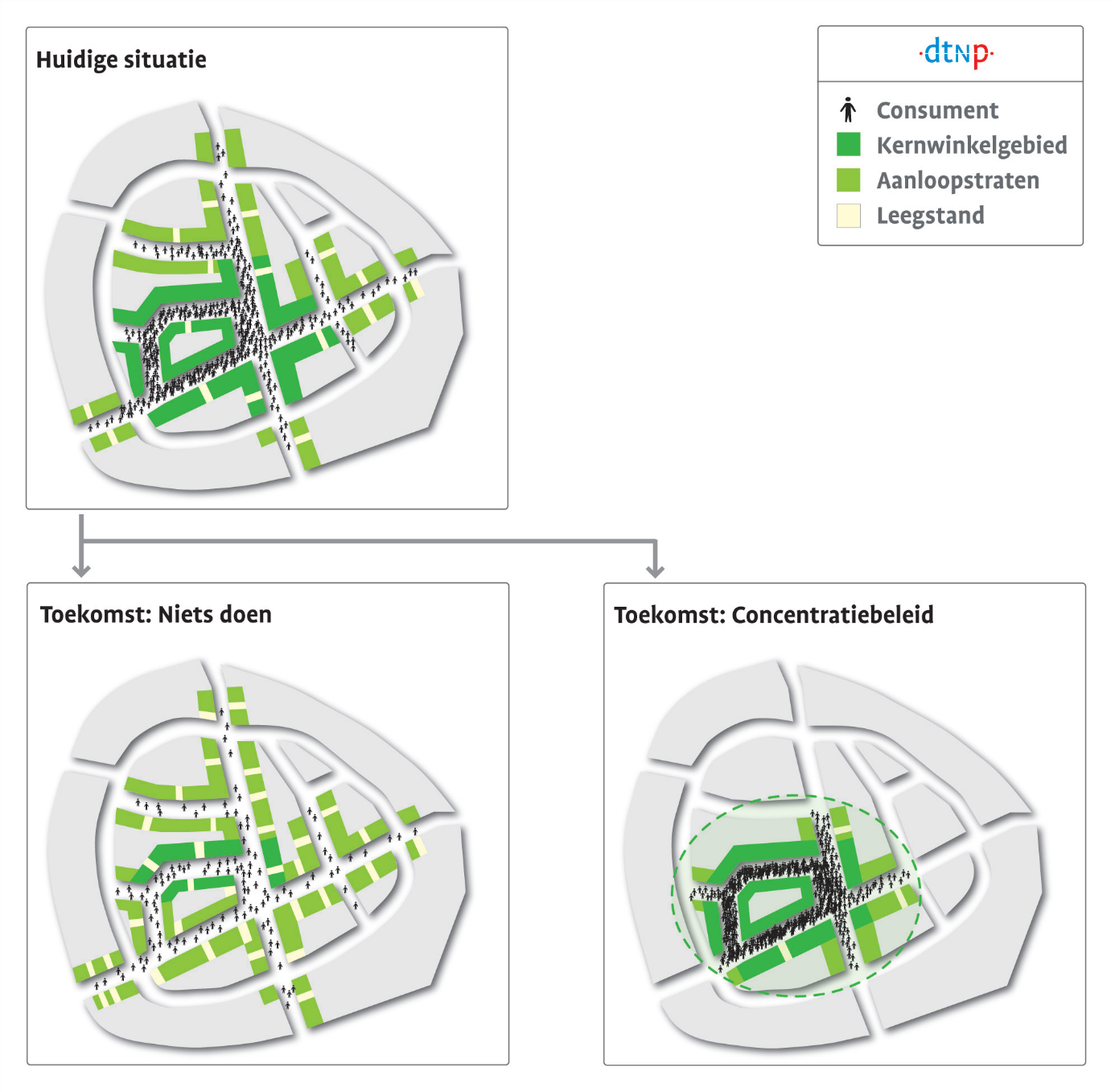

De ontwikkelingen in de winkelmarkt hebben verschillende gevolgen per type winkelgedrag en type winkelgebied. Per saldo zullen winkels op goede locaties winkels op zwakke locaties verdringen. Dit betekent bedreigingen (toename leegstand) voor het ene winkel-/ deelgebied, en kansen voor het andere.

Kansrijke gebieden: beleving en boodschappen

Grote hoofdcentra (binnensteden) hebben een sterke uitgangspositie door het grote aanbod. Zij kunnen zich met sfeer en beleving blijven onderscheiden van internet, doordat dit soort centra zich niet alleen richten op ‘kopen’ als bezoekmotief, maar ook op het verblijven. ‘Een dagje naar de stad’ en je daar vermaken is een belangrijker motief voor de consument dan het kopen van producten.

Ook boodschappencentra blijven naar verwachting kansrijk, mits het aanbod compleet is en keuze biedt in de nabijheid van de consument (gemak). De Nederlandse consument blijft naar verwachting voor de dagelijkse boodschappen nog sterk georiënteerd op fysieke winkels. Consumenten willen hun eigen versproducten kunnen uitzoeken. Bovendien kost het weinig moeite voor de gemiddelde consument om in fysieke winkels de dagelijkse boodschappen te doen, omdat de toegankelijkheid tot boodschappenwinkels in Nederland heel goed is (de meeste mensen wonen binnen een straal van één kilometer van een supermarkt).

Kwetsbare gebieden: kleinschalig en ‘run’

Kwetsbaar zijn centra die te klein zijn (buurt- en kleine dorpscentra) en/of centra met weinig onderscheidend vermogen (middelgrote centrumgebieden). Uit recent onderzoek van DTNP blijkt dat veel landelijke winkelformules niet meer investeren (vestigen, uitbreiden) in dit type centra. Op termijn zullen hier formules gaan verdwijnen. Ook kwetsbaar zijn centra die zich specifiek richten op prijs en ‘run’ (grootschalige locaties in de periferie). Deze functie is door internet overgenomen (meest makkelijke en goedkope aankooplocatie).

Gevolgen trends voor detailhandelsbeleid

De enorme groei van het winkelaanbod van de afgelopen decennia is voorbij. Dit betekent echter niet dat nergens meer uitbreidingsmogelijkheden bestaan. Wel zijn keuzes in de (gewenste) winkelstructuur noodzakelijk. Het is verstandig om (in een verdringingsmarkt) alleen nog op locaties in te zetten die een bijdrage leveren aan de kwalitatieve versterking van de detailhandelsstructuur als geheel en aan een zo compleet mogelijk voorzieningenaanbod voor inwoners. Ook in Eersel is het verstandig om duidelijke keuzes te maken over de locaties waar in de toekomst nog ingezet zal worden op behoud en (waar mogelijk) versterking van detailhandel. Bij voorkeur wordt ingezet op locaties die de beste kansen hebben en de grootste bijdrage leveren aan een duurzame ruimtelijke ontwikkeling van de gemeente.

4. Toekomstvisie

4.1 Ambities en doelstellingen

Relatie detailhandel en toerisme

De gemeentelijke ambities voor de ontwikkeling van Eersel zijn verwoord in de Toekomstvisie 2030. Hierin zet de gemeente in op een toekomstgericht centrum, waarbij de relatie met toerisme en recreatie steeds belangrijker wordt. In het Masterplan vrijtijdseconomie wordt hier nader op ingegaan. Winkelontwikkelingen in de recreatieve sector worden bij voorkeur in het centrum van Eersel gefaciliteerd.

Leefbaarheid in kleine kernen

In de toekomstvisie van de gemeente wordt daarnaast ingegaan op het voorzieningenniveau in kleine kernen. Ondanks dat behoud van voorzieningen in het kader van de leefbaarheid belangrijk is, wordt onderkend dat het draagvlak voor winkels in kleine kernen vaak zeer beperkt is. In de drang naar schaalvergroting en het bieden van een ruim assortiment hebben winkels een steeds groter oppervlak en verzorgingsgebied nodig. Dit ontbreekt vaak in kleine kernen. De gemeente Eersel zet, zolang voorzieningen rendabel zijn, zoveel mogelijk in op behoud van dagelijkse voorzieningen in kleine kernen.

Doelstellingen detailhandelsvisie

Het bestaande beleid van de gemeente Eersel krijgt voor winkels een uitwerking in de detailhandelsstructuurvisie. De volgende twee doelen staan in de detailhandelsvisie centraal:

Een aantrekkelijk en vitaal centrum van Eersel, dat in de toekomst genoeg kansen biedt aan ondernemers;

Behoud van voorzieningen in de kleine kernen.

4.2 Marktmogelijkheden

Overaanbod in dagelijkse sector kern Eersel

Om te bepalen wat een passende omvang is van het dagelijkse winkelaanbod (supermarkten, speciaalzaken, drogisten) in de kern Eersel maken we een distributieve berekening van de marktruimte. Hiermee worden de marktmogelijkheden kwantitatief in beeld gebracht. In bijlage 2 wordt uitgebreid op de berekening ingegaan. De belangrijkste conclusie is dat het aanwezige dagelijkse winkelaanbod reeds groter is dan het haalbare aanbod. Uit de berekening komt een haalbaar dagelijks winkelaanbod van circa 3.600 m² wvo, terwijl het huidige dagelijkse aanbod circa 4.800 m² wvo groot is.

Trends drukken op kansen niet-dagelijkse sector

Voor de niet-dagelijkse sector in Eersel is een distributieve berekening, zoals voor de dagelijkse sector is gemaakt, weinig zinvol. Juist in de niet-dagelijkse sector is de winkelmarkt zeer snel aan het veranderen (internet). Uitkomsten van een distributieve berekening voor de niet-dagelijkse sector zijn daardoor alleen met grote onzekerheid te vertalen naar de toekomst.

Duidelijk is wel dat Eersel rekening moet houden met een afname van het aanbod in de niet-dagelijkse sector. Internet heeft een steeds groter marktaandeel, waardoor fysieke winkels uit moeten gaan van een lagere omzet dan nu. Daarnaast kijken winkelformules steeds kritischer naar de locaties waar ze willen vestigen en kiezen ze steeds vaker voor grotere centra, waardoor het aantal nieuwe winkelformules dat in Eersel zou willen vestigen schaarser wordt.

Draagvlak in kleine kernen zeer beperkt

Het aantal inwoners in zowel Vessem als Wintelre is zeer beperkt. Behoud van een volwaardige supermarkt is op langere termijn lastig. Voor overig aanbod geldt dit in nog grotere matige. Doordat de panden veelal in eigendom zijn, kunnen ondernemers de huisvestingskosten echter relatief laag houden en zodoende toch voldoende rendement genereren. De marktmogelijkheden voor nieuwvestigers zijn echter zeer beperkt.

4.3 Gewenste winkelstructuur

Centrum heeft hoogste prioriteit

In het toekomstige beleid heeft het centrum de hoogste prioriteit. Clustering van markt-initiatieven zorgt ervoor dat het centrum van Eersel aantrekkelijk en vitaal blijft, doordat winkels en andere bedrijven van elkaars nabijheid kunnen profiteren. Door concentratie van het aanbod kan voor inwoners een gevarieerd aanbod behouden blijven. Buiten het centrum dient zeer terughoudend te worden omgegaan met nieuwe winkel-ontwikkelingen, schaalvergroting en/of nieuwvestiging wordt niet toegestaan. De marktmogelijkheden zijn te beperkt om zowel ontwikkelingen in het centrum als daarbuiten toe te staan (minder bestedingen, verzadigde markt, opkomst internet) en ontwikkelingen buiten het centrum dragen niet bij aan de beoogde ontwikkeling van het centrum.

Binnen Eersel centrum bepaalt de nabijheid van supermarkten in grote mate de kansen voor overige winkels (zie ‘Combinatiebezoek supermarkten en speciaalzaken’). Aanvullende voorzieningen zoals een bakker, drogist en huishoudwinkel zijn in grote mate afhankelijk van de trekkracht van een supermarkt. Door de publieks-aantrekkende werking van supermarkten en de kansen voor synergie zijn initiatieven die het supermarktaanbod in het centrum versterken gewenst, ondanks het overaanbod in de dagelijkse sector. Versterking van het aanbod (door schaalvergroting van de bestaande supermarkten danwel verplaatsing en/of nieuwvestiging van supermarkten) leidt tot een grotere oriëntatie van consumenten op het centrum, waardoor kansen voor andere voorzieningen toenemen en de positie van het centrum als geheel wordt versterkt.

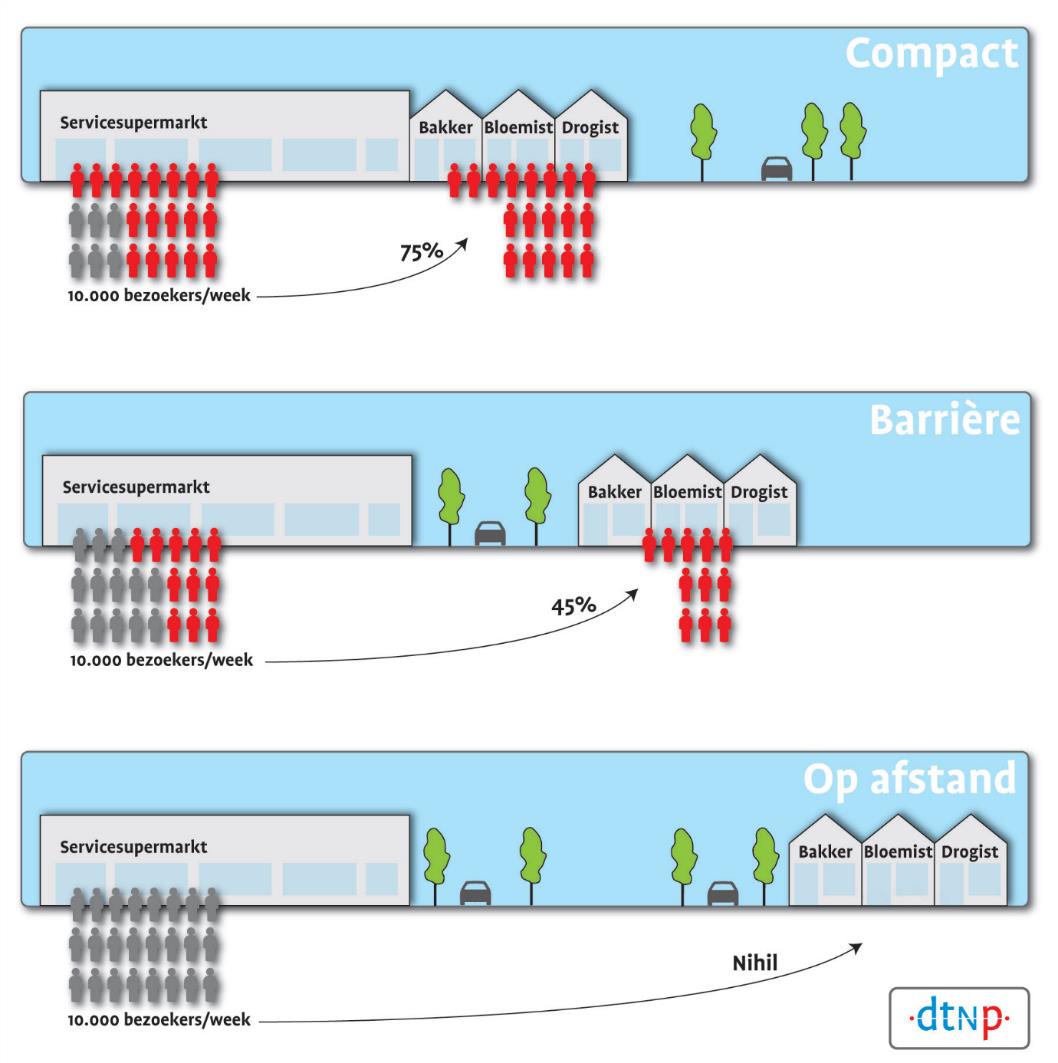

Combinatiebezoek supermarkten en speciaalzaken’

Het combinatiebezoek tussen supermarkten en dagelijkse speciaalzaken is groot. Uit grootschalig onderzoek (DTNP (2010), Combinatiebezoek supermarkten en dagelijkse speciaalzaken) onder 4.750 supermarktbezoekers in 30 dorps- en wijkcentra in Nederland blijkt dat gemiddeld 65% van de supermarktklanten één of meer andere winkels binnenloopt tijdens hetzelfde bezoek aan het winkelgebied.

In centra waar de supermarkt op zeer korte afstand (tot 50 meter) van het overige winkelaanbod ligt (met de entree in het zicht) is het combinatiebezoek aanzienlijk hoger (75%) dan in situaties waar de ruimtelijke relatie minder goed is. Het combinatiebezoek neemt dan heel snel af.

Uit het onderzoek blijkt tevens dat de omvang van de supermarkt geen invloed heeft op het aandeel (%) supermarktklanten dat het bezoek combineert met andere winkels.

Wel is het belangrijk om binnen het centrum een voldoende gevarieerd supermarktaanbod te behouden. Alle supermarkten in het centrum dienen daarom dezelfde kansen te krijgen (gelijk speelveld). Het is verstandig om voor supermarkten een maximale maat aan te houden die aansluit bij de eigentijdse normen voor supermarkten. C1000/Jumbo zal na realisatie van de reeds vergunde uitbreiding circa 1.500 m² wvo groot zijn en wordt de grootste supermarkt in Eersel. De andere centrumsupermarkten zouden de kans moeten krijgen even groot te worden. Als maximale maat kan daarom worden uitgegaan van 1.500 m² wvo. Buiten het centrum wordt schaalvergroting en/of nieuwvestiging van supermarkten niet toegestaan.

Alleen volumineuze branches in periferie

Buiten het centrum worden winkel-ontwikkelingen zoveel mogelijk voorkomen. Een uitzondering hiervoor geldt voor volumineuze detailhandel. Vanwege de aard en omvang van deze sector kunnen deze winkels niet altijd in het centrum worden ingepast of is vestiging in het centrum ongewenst. Vestiging op een bedrijventerrein in Eersel is voor deze winkels toegestaan. Gelet op de trends in de winkelmarkt en het aanbod in de regio wordt echter nadrukkelijk geen grootschalig PDV-cluster beoogd.

Behoud voorzieningen Vessem en Wintelre

De detailhandelsstructuurvisie heeft ook als belangrijk doel behoud van een eigen voorzieningenaanbod in Vessem en Wintelre. Om in beide kernen een basisaanbod te behouden is het van belang dat de voorzieningen in de dorpen zich primair richten op de eigen inwoners en niet uit elkaars marktgebied consumenten trekken. Gelet op de beperkte marktgebieden betekent dit dat het aanbod niet te groot wordt en dat het aanbod in beide kernen in evenwicht is met elkaar. De maximale omvang van de supermarkten in Vessem en Wintelre wordt daarom beperkt tot circa 700 à 800 m² wvo. Met deze omvang hebben de huidige supermarkten de kans om voldoende groot te zijn om een basisassortiment te voeren en de consument een prettig winkelervaring te bieden (o.a. ruimere gangpaden), maar wordt ook gewaardborgd dat de supermarkten een lokale functie blijven houden.

(kaart 10 Gewenste winkelstructuur gemeente Eersel)

Het voorzieningenaanbod in de kernen Knegsel, Duizel en Steensel is zeer beperkt. Verdere uitbreiding is niet realistisch en bovendien ongewenst in het licht van de geambieerde versterking van het centrum van Eersel en het behoud van de voorzieningen in Vessem en Wintelre. De beste kansen voor behoud van de aanwezige voorzieningen liggen er door geen nieuwe winkelontwikkelingen in deze dorpen toe te staan. Aanwezige marktpotenties worden bij voorkeur zoveel mogelijk gebruikt voor de bestaande winkels in Eersel.

4.4 Ontwikkelingsrichting centrum

Huiskamer van de gemeente

Als hart van de gemeente en ontmoetingsplaats heeft het centrum van Eersel de hoogste prioriteit. Het is en blijft de huiskamer van de gemeente. In deze hoedanigheid zijn de beide functies van het centrum erg belangrijk: enerzijds de primaire aankoop-locatie in de Nieuwstraat en anderzijds het recreatieve verblijfsgebied van de Markt/Hint. Ruimtelijk zijn deze twee functies gescheiden en functioneren ze voor een groot deel apart.

De doelstelling is om beide functies en deelgebieden te versterken en meer van elkaars bezoekers te laten profiteren. Ingezet wordt op de optimalisatie van de randvoorwaarden voor beide functies (primaire aankooplocatie en recreatief verblijven) en versterking van de onderlinge relatie tussen beide deelgebieden.

Belangrijke randvoorwaarden

Voor het kernwinkelgebied kunnen de volgende randvoorwaarden worden benoemd:

Compleet: divers aanbod aan dagelijkse en frequent bezochte niet-dagelijkse winkels met een sterk supermarktaanbod als grootste publiekstrekker.

Compact: concentratie van het winkelaanbod in een compact gebied (korte afstanden, zichtrelaties) rondom de publiekstrekkers (zie kader blz. 33: ‘Concentratiebeleid sleutel voor duurzaam aantrekkelijke centra’).

Comfortabel: bieden van gemak en comfort voor het boodschappen doen. Dit betekent goede bereikbaarheid, genoeg parkeren op korte afstand en een veilige omgeving voor langzaam verkeer.

Voor de recreatieve verblijfsfunctie kunnen de volgende randvoorwaarden worden benoemd:

Compleet: streven naar een grote variatie van kwalitatief goede dag- en avondhoreca gecombineerd met (winkel)speciaalzaken gericht op de recreant.

Compact: concentratie van bedrijven in een compact gebied, zodat van elkaars nabijheid geprofiteerd kan worden.

Comfortabel: het bieden van een aangenaam verblijfsklimaat met voldoende ruimte voor voetgangers en terrassen in een sfeervolle ambiance.

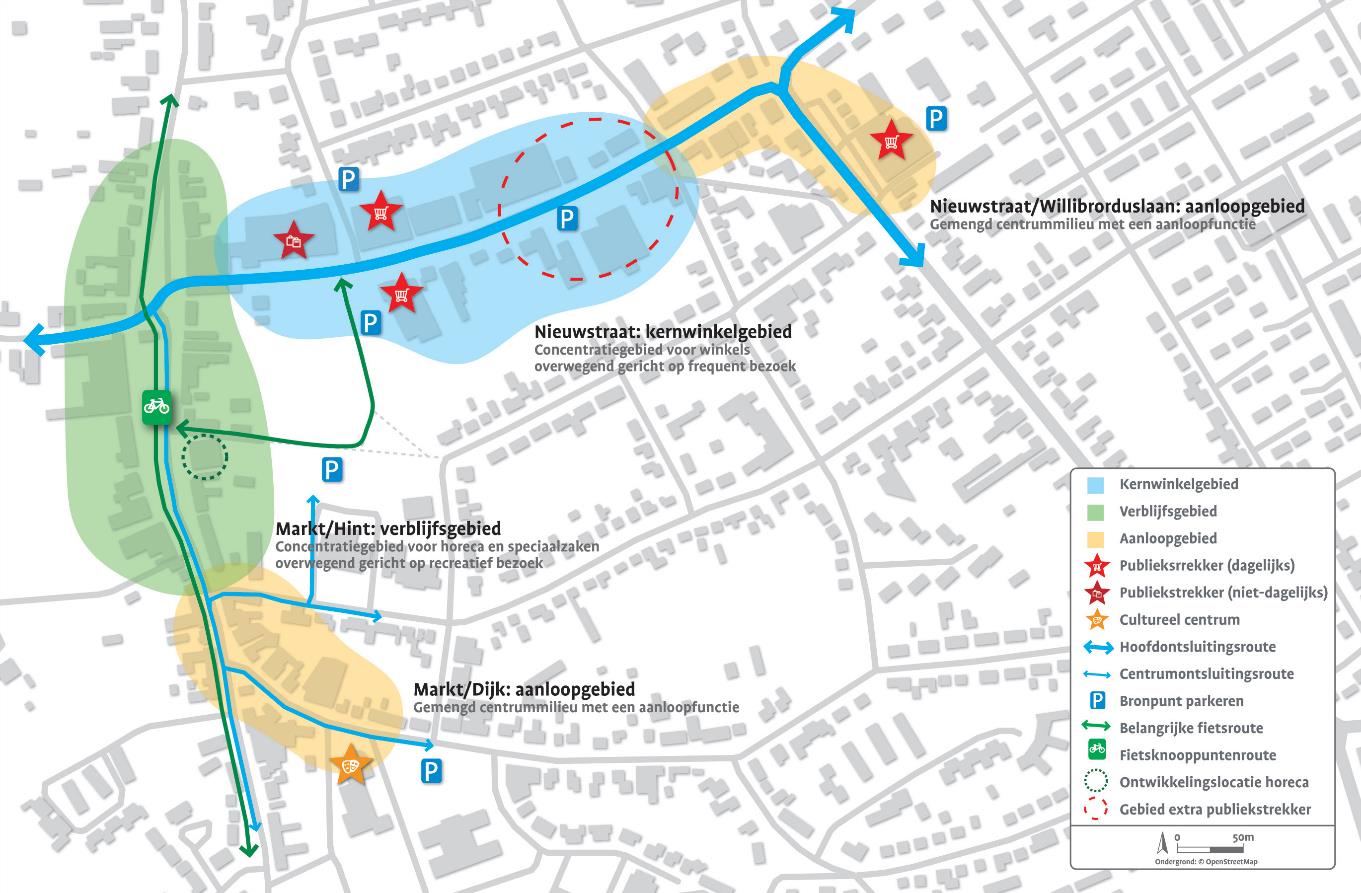

Nieuwstraat: compact kernwinkelgebied

In de centrumvisie wordt ingezet op versterking van de Nieuwstraat (vanaf Hint tot Schoolstraat) als kernwinkelgebied (kaart 11). In dit gebied zijn nu al de meeste winkels gevestigd. De huidige grote trekkers (Lidl, Plus, Hema) liggen in het westelijke deel van de Nieuwstraat. Om het kernwinkelgebied te versterken is het gewenst om (op termijn) in het oostelijke deel van de Nieuwstraat een sterke trekker toe te voegen, bij voorkeur in de vorm van een supermarkt. Daardoor ontstaat een betere balans tussen het westelijke en oostelijke deel van het kernwinkelgebied. Gelet op de beperkte marktpotenties gaat het bij voorkeur om verplaatsing van een bestaande supermarkt elders in Eersel.

Ook andere winkelontwikkelingen worden zoveel mogelijk geconcentreerd in het kernwinkelgebied en bij voorkeur gesitueerd in de directe nabijheid van publiekstrekkers. Dit heeft voor de consument als voordeel dat alle winkels in een compact gebied zijn gevestigd en voor ondernemers dat ze optimaal van elkaars bezoekers kunnen profiteren.

Markt en Hint: sfeervol verblijfsgebied

Markt en Hint vormen het verblijfsgebied van het centrum. De inrichting en functie van het gebied dienen gericht te zijn op het bieden van een aantrekkelijke omgeving voor een langer verblijf. Zowel dag- als avondhoreca dragen hieraan bij. Gestreefd wordt naar een gevarieerd en kwalitatief goed horeca-aanbod dat overdag en in de avond geopend is en aansluit bij de uitstraling van Markt en Hint. Ook specialistisch winkelaanbod past bij de recreatieve functie die wordt beoogd.

Het verblijfsgebied loopt grofweg vanaf Hint tot aan de kruising van Markt met Postakkers. Net als voor het kernwinkelgebied geldt dat een compact verblijfsgebied ertoe leidt dat ondernemers van elkaar aanwezigheid kunnen profiteren en consumenten worden verleid het hele verblijfsgebied te bezoeken.

Gemengde functies in uitlopers centrum

In de uitlopers van het centrum (oostzijde Nieuwstraat, zuidelijk deel Markt en Dijk) kan meer nadruk worden gelegd op een gemengde invulling met functies als wonen, diensten en ambachten. Aanbevolen wordt zoveel mogelijk medewerking te verlenen aan initiatieven voor functiewijziging van winkelpanden. Dat zal leiden tot een duidelijkere profilering van de uitlopers van het centrum en draagt bij aan het clusteren van winkels en horeca aan de Nieuwstraat, Markt en Hint.

figuur 12

Concentratiebeleid sleutel voor duurzaam aantrekkelijke centra Door diverse trends neemt de behoefte aan fysieke winkels af. Dit leidt ertoe dat in alle typen centrumgebieden in Nederland structurele leegstand ontstaat. Deze leegstand manifesteert zich zowel in aanloopstraten als in het kernwinkelgebied.

Het verdwijnen van winkels leidt dus niet alleen tot een afnemend voorzieningenniveau, maar ook tot een minder aantrekkelijk verblijfsklimaat als gevolg van toenemende leegstand. Consumenten zullen steeds vaker op zoek gaan naar alternatieve aankooplocaties, en marktpartijen kunnen of willen steeds minder investeren.

Door een beperkt gebied aan te wijzen waar winkels en overige centrumfuncties worden toegestaan (concentratiebeleid) worden potenties geclusterd. Door passantenstromen te bundelen wordt het vestigingsklimaat voor winkels (weer) beter. Voor overige straten kan gezocht worden naar alternatieve functies

Tweerichtingsverkeer Nieuwstraat

Voor een sterk en toekomstbestendig kernwinkelgebied in de Nieuwstraat is een goede bereikbaarheid van groot belang. Herintroductie van tweerichtingsverkeer in de Nieuwstraat zou ervoor kunnen zorgen dat de oost-westverbinding in het centrum verbetert en dat winkels beter bereikbaar worden vanaf het westen. Dit heeft een positief effect op het functioneren van de detailhandel in de Nieuwstraat. Bijkomend voordeel is dat de verkeersdruk op de Markt hierdoor zou kunnen gaan afnemen. Dit heeft een gunstig effect op het verblijfsklimaat.

Vanuit het oogpunt van de detailhandel in het centrum is tweerichtingsverkeer in de Nieuwstraat gewenst. Wel zal nader onderzoek gedaan moeten worden naar de haalbaarheid hiervan en de effecten op de algehele verkeersstructuur in Eersel.

Parkeerbronpunten nabij supermarkten

Naast bereikbaarheid is een consumentvriendelijk parkeerbeleid van groot belang voor de Nieuwstraat als kernwinkelgebied. Vooral bij de supermarkten (trekkers) is een ruime, goed bereikbare parkeercapaciteit cruciaal. Ook het parkeerterrein bij de Rabobank heeft een functie als bronpunt voor het centrum. Op deze terreinen geldt blauwe zone. Het parkeerterrein bij het Kerkepad heeft een functie voor langparkeren. In het parkeerbeleidsplan dat in 2014 is opgesteld, wordt nader ingegaan op de parkeernormen per functie en het parkeerregime (Accent Adviseurs (2014), Parkeerbeleidsplan gemeente Eersel). Later dit jaar wordt de blauwe zone geëvalueerd.

Verbinding Nieuwstraat en Markt

Om het kernwinkelgebied en verblijfsgebied optimaal van elkaars aanwezigheid te laten profiteren is een goede verbinding gewenst. Naast de verbinding Nieuwstraat-Hint speelt de verbinding via het Kerkepad een belangrijke rol. Deze verbinding voor langzaam verkeer is onlangs op aantrekkelijke wijze heringericht en sluit direct aan op het parkeerterrein voor langparkeren en op strategische locaties aan de Markt en de Nieuwstraat. Voor versterking van deze verbinding zou de zichtbaarheid van het Kerkepad vanaf de Markt en het parkeerterrein bij de Plus verbeterd kunnen worden. Ook een aantrekkelijke invulling van het oude gemeentehuis (grandcafé, restaurant, hotel) kan een impuls betekenen voor de verbinding tussen de Markt en het parkeerterrein.

Fietsknooppuntenroute door centrum

Het centrum zou meer van toeristen kunnen profiteren als het fietsknooppuntennetwerk over Markt en Hint zou lopen. De huidige route loopt over de Postelseweg, langs het dorp. Een deel van de route gaat nu reeds door het dorp (Rosheuvel-Voortseweg-Laaghuizerweg). Markt en Hint worden echter overgeslagen, terwijl deze wel op de route zouden kunnen liggen. Aanbevolen wordt om te onderzoeken of het fietsknooppunten-netwerk verlegd kan worden, zodat Markt en Hint wel onderdeel hiervan gaan uitmaken. Met name in het hoogseizoen kan dit leiden tot extra bezoekers in het centrum.

(kaart 11 Ontwikkelingsrichting centrum Eersel)

5. Uitvoering

5.1 Beleidsregels

Deze visie beoogt te voorzien in ruimtelijk detailhandelsbeleid voor de gemeente Eersel. Op basis van deze visie kunnen initiatieven worden getoetst aan de gewenste detailhandelsstructuur en kan vertaling plaatsvinden naar structuurvisies, gebiedsvisies en bestemmingsplannen.

Provinciaal detailhandelsbeleid

De provincie Noord-Brabant heeft in een brief aan alle Brabantse gemeenten (Provincie Noord-Brabant, brief van 23 november 2013, kenmerk 3499442, ‘Werk aan de winkel in de regio’) aangegeven dat er regionaal afgestemd moet worden bij nieuwe detailhandelsontwikkelingen. Daarnaast geeft de provincie aan dat er ingezet moet worden op perspectiefrijke winkelgebieden, er aandacht moet zijn voor leefbaarheid in kernen en steden, en verlangt zij dat de ladder van duurzame verstedelijking wordt toegepast bij detailhandelsinitiatieven. Deze ladder houdt in dat eerst moet worden aangetoond dat er een (kwantitatieve en/of kwalitatieve) behoefte bestaat. Als die aanwezig is, moet worden gekeken of het initiatief ingepast kan worden in een bestaand winkelgebied. Alleen als dat niet kan, kan een nieuwe winkellocatie in beeld komen.

Met de detailhandelsvisie zet de gemeente Eersel in op een duurzame winkelstructuur bestaande uit één sterk en perspectiefrijk centrum in Eersel en, ten behoeve van de leefbaarheid, twee kernverzorgende voorzieningenclusters in Vessem en Wintelre. In algemene zin is in de gemeente Eersel geen behoefte aan uitbreiding van het winkel-

aanbod. Ter versterking en verduurzaming van het centrum van Eersel worden daar wel nieuwe winkelontwikkelingen toegestaan. Mogelijke leegstand die als gevolg daarvan ontstaat buiten het centrum, wordt, gelet op de ambitie voor het centrum, geaccepteerd. Voor dat soort locaties zal gezocht moeten worden naar invulling door een andere functie.

Rol gemeenten: ruimtelijke ordening

Het is gemeenten niet toegestaan concurrentieverhoudingen te reguleren, zelfs niet als (bestaande) bedrijven in de problemen komen of failliet gaan. Een dergelijke vorm van economische ordening wordt onder meer door de Europese Dienstenrichtlijn verboden. Het opleggen van beleidsregels is nadrukkelijk wel mogelijk in het kader van ‘dwingende redenen van algemeen belang’. Voorbeelden daarvan zijn ruimtelijke ordening (o.a. ruimtegebruik, voorkomen leegstand) en een goed woon- en leefklimaat (o.a. werkgelegenheid of overlast). Deze detailhandelsvisie is opgesteld vanuit dergelijke redenen van algemeen belang en is derhalve ‘Dienstenrichtlijn-proof’.

Vertaling naar bestemmingsplannen

Voor succesvol ruimtelijk detailhandelsbeleid is het van belang dat de visie wordt vastgelegd in bestemmingsplannen. Het bestemmingsplan (en handhaving) is het meest krachtige instrument dat de gemeente tot haar beschikking heeft om ruimtelijk beleid te voeren. Hierin wordt door middel van bestemmingen en voorschriften structureel bepaald waar wel en waar geen detailhandel is toegestaan.

In het bestemmingsplan kan de gemeente Eersel bepalen dat detailhandel alleen mag plaatsvinden in het kernwinkelgebied (Nieuwstraat) en het verblijfsgebied (Markt/Hint). Hierbuiten wordt geen nieuwe detailhandel of uitbreiding ervan toegestaan, tenzij daarvoor reeds planologisch-juridisch toestemming is gegeven. Die rechten blijven vanzelfsprekend geldig. Bij leegstaande panden buiten de gewenste winkelgebieden wordt bij voorkeur de bestemming gewijzigd in niet-winkelfunctie.

In bestemmingsplannen worden over het algemeen alleen hoofdbestemmingen vastgelegd (wonen, detailhandel, horeca, etc.). Nadere planvoorschriften aangaande detailhandel mogen in principe slechts om dringende redenen het meest doelmatige gebruik beperken. Deze dringende redenen dienen een planologisch karakter te hebben. Met andere woorden: ze moeten ruimtelijk relevant zijn. Bovendien moeten ze vanuit het oogpunt van een goede ruimtelijke ordening overtuigend worden gemotiveerd. In het kader hiervan komen de volgende nadere planvoorschriften aan de orde:

- •

Maximum omvang van supermarkten in het centrum van Eersel;

- •

PDV-branches op bedrijventerreinen;

- •

Branchevervaging op PDV-locaties;

- •

Internetverkoop en afhaalpunten;

- •

Detailhandel als ondergeschikte nevenactiviteit.

Maximale schaalgrootte supermarkten

Voor de gemeente Eersel is het ruimtelijk relevant om een maximale schaalgrootte voor de supermarkten vast te leggen. In de kern Eersel heeft dit als doel de keuzemogelijkheden voor consumenten te behouden én een zo groot mogelijk aantal publiekstrekkers te behouden voor het centrum. Als richtlijn voor de maximale schaalgrootte kan de omvang van de grootste supermarkt worden genomen (C1000 zal na realisatie van de vergunde uitbreiding circa 1.500 m² wvo groot zijn) zodat een ‘gelijk speelveld’ ontstaat.

Voor Vessem en Wintelre bestaat de ambitie in beide kernen een supermarkt te behouden. Beide supermarkten hebben een kernverzorgende functie. Om te waarborgen dat de supermarkten niet een kernoverstijgende functie gaan hebben, is het verstandig de supermarkten niet te groot te laten worden. Ter indicatie kan voor beide supermarkten uit worden gegaan van 700 à 800 m² wvo.

PDV-branches op bedrijventerreinen

Met de Wro en Bro hebben gemeenten de mogelijkheid om in een bestemmingsplan de vestiging van bepaalde branches te beperken of uit te sluiten (artikel 3.1.2 Bro). Een branche- of assortimentseis zal echter moeten worden gemotiveerd vanuit overwegingen van ruimtelijke kwaliteit en kan niet louter gegrond zijn op argumenten van concurrentiebeperking. Dit vereist een overtuigende motivering.

Vanwege de aard of omvang van goederen (brandgevaarlijk, volumineus) is onderscheid tussen de traditionele PDV-branches en de algemene bestemming detailhandel ruimtelijk relevant gebleken. De schaal van het artikel is een ruimtelijk relevant criterium. Dit maakt het bijvoorbeeld mogelijk bouwmarkten door middel van een afwijking of eigen bestemming op een bedrijventerrein te vestigen. Dergelijke winkels kunnen op bedrijventerreinen in Eersel worden toegestaan. Het is verstandig om dit per geval te beoordelen en een eenduidige definitie voor PDV in het bestemmingsplan op te nemen.

Branchevervaging op PDV-locaties

Perifeer gelegen winkels in volumineuze branches hebben de neiging om naast hun volumineuze hoofdassortiment ook een nevenassortiment te voeren (grotere winstmarges per m²). Zo zijn er bouwmarkten die kleding, en tuincentra die huishoudelijke artikelen en speelgoed verkopen. Indien geen handhaving van de bestemmingsplanregels plaatsvindt, ontstaat (in toenemende mate) branchevervaging.

In het bestemmingsplan heeft de gemeente de mogelijkheid regels op te nemen over het te voeren nevenassortiment. Zo kan er gewerkt worden met branchelijsten (welke artikelen behoren tot het hoofdassortiment en welke artikelen tot het nevenassortiment) en kan aangegeven worden welk oppervlak van de winkel maximaal gebruikt mag worden voor verkoop van nevenassortiment.

Voor de gemeente Eersel is het verstandig om dergelijke regels echter niet op te nemen. Beleidsmatig wordt immers ingezet op de clustering van dit soort winkels in het centrum van Eersel. Er zijn vanuit het beleid geen redenen aanwezig om verkoop van een ruim niet-volumineus assortiment toe te staan op perifere locaties. Daarnaast levert het opleggen van regels, zoals het toestaan van een nevenassortiment op een beperkt winkelvloeroppervlak, in de praktijk vaak problemen op met betrekking tot handhaving. Door de verkoop van nevenassortimenten niet toe te staan in perifeer gelegen winkels is het voor iedereen helder wat is toegestaan. Het handhaven is in een dergelijke situatie eenvoudig. Bij elk artikel dat wordt verkocht en dat niet tot het hoofdassortiment van de branche behoort, kan in beginsel, vaak naar aanleiding van klachten van derden (piepsysteem), handhavend worden opgetreden.

Internetverkoop en afhaalpunten

Detailhandel betreft het bedrijfsmatig te koop aanbieden (en tonen), verkopen en/of leveren van goederen aan consumenten. Steeds vaker vindt deze activiteit plaats via internet. Er ontstaan nieuwe vormen van detailhandel: naast de traditionele winkel zijn er allerlei vormen van internetverkoop en afhaalpunten. Voor ruimtelijk detailhandelsbeleid en de planologische vertaling in bestemmingsplannen zijn vooral de ruimtelijke effecten (beoogde winkelstructuur, verkeer) en verschijningsvorm (uitstraling, ruimtegebruik) relevant. Betaling ter plaatse (voorheen een belangrijk onderscheidend criterium tussen een ‘toonzaal’ en een ‘winkel’) is met de toenemende mogelijkheden voor betaling op een andere (virtuele) locatie steeds minder van toepassing in het ruimtelijk beleid.

In dit licht wordt in het detailhandelsbeleid onderscheid gemaakt tussen drie hoofd-vormen van internetverkoop:

Internetverkoop zonder consument ter plaatse: alle handelingen (bestelling, betaling, levering) vinden plaats zonder aanwezigheid van consumenten. Er is geen fysieke, voor de consument toegankelijk locatie, er worden ter plaatse geen goederen getoond en er is ook geen afhaalpunt ter plaatse voor consumenten. De detailhandelsactiviteit heeft geen aan deze activiteit gerelateerde ruimtelijke verschijningsvorm. Deze vorm van internetverkoop is passend binnen een bestaande bestemming (wonen, opslag, logistiek, kantoor, agrarisch). Dit laat onverlet dat afgewogen moet worden of eventuele activiteiten als opslag of laden/lossen ruimtelijk en verkeerskundig gewenst zijn op betreffende locatie.

Internetverkoop met afhaallocatie waar goederen worden getoond aan de consument: activiteiten van detailhandel via internet vinden plaats in combinatie met het ter plaatse tonen van goederen ten verkoop aan consumenten (winkel). Het kan gaan om afhaallocaties van ‘webshops’ in winkels of om afhaalpunten van andere bedrijven in winkels. Ook vormen van internetverkoop waar het afhalen en het tonen van goederen plaatsvindt bij andere functies (zoals magazijn) vallen hieronder. Deze vorm van internetverkoop wordt in planologisch opzicht beschouwd als winkel en is alleen toegestaan in panden met een detailhandelsbestemming.

Internetverkoop met afhaallocatie voor de consument, zonder tonen van goederen: activiteiten van detailhandel via internet vinden niet plaats in combinatie met het ter plaatse tonen van goederen aan de consument, er is dus geen sprake van een winkel. Het is wel een vorm van detailhandel, want er worden ter plaatse goederen geleverd aan consumenten. Het kan gaan om een afhaalpunt in combinatie met andere functies, niet-zijnde winkels (zoals afhaalpunt in magazijn), om afhaalpunten op trafficlocaties (bij tankstation, treinstation) of om solitaire afhaalpunten (soms op solitaire locaties). Deze vorm van internetverkoop wordt in planologisch opzicht beschouwd als een afhaalpunt (vorm van detailhandel) en is alleen toegestaan binnen de bestemming detailhandel.

Alle vormen van internetverkoop behoren in beginsel tot een van deze categorieën en worden als zodanig beoordeeld. Dit betekent bijvoorbeeld dat een voor consumenten toegankelijke showroom (uitstalruimte), ook zonder bestelling, betaling of levering ter plaatse, planologisch als winkel wordt beschouwd. Buiten het centrum van Eersel, Vessem en Wintelre worden deze vormen van detailhandel bij voorkeur niet toegestaan. In een winkelgebied (bestemming detailhandel) zijn afhaallocaties in winkels, maar ook solitaire afhaalpunten, toegestaan.

Detailhandel als ondergeschikte nevenactiviteit

In deze visie wordt ingezet op het toestaan van alle (meng)vormen van horeca en detailhandel in het centrum van Eersel. Buiten het centrum worden nieuwe winkels niet toegestaan. Er zijn echter situaties waarin detailhandel plaatsvindt als ondergeschikte nevenactiviteit op een locatie met een andere activiteit. De vraag die zich daarbij vaak voordoet is in hoeverre de detailhandelsactiviteit ondergeschikt is en/of deze noodzakelijk en/of gebruikelijk is voor de hoofdactiviteit. Evenals bij internetverkoop zijn voor het detailhandelsbeleid en de planologische vertaling in bestemmingsplannen vooral de ruimtelijke effecten (beoogde detailhandelsstructuur, verkeer) en verschijningsvorm (ruimtegebruik, uitstraling) relevant. Hiervan is vooral sprake indien verkoop plaatsvindt vanuit of in combinatie met een fysieke uitstalruimte die gericht is op en/of toegankelijk is voor consumenten (een winkelruimte).

In dit licht wordt buiten het centrum van Eersel detailhandel als ondergeschikte nevenactiviteit in een pand zonder winkelbestemming slechts zeer beperkt toegestaan en alleen onder alle drie de volgende voorwaarden:

- •

Er is sprake van ter plaatse vervaardigde artikelen (bijvoorbeeld asperges bij de boer, meubelmakerij, etc.) en/of er is geen sprake van een naar buiten toe zichtbare uitstraling als winkel (winkeltje in verzorgingshuis, shampoo bij de kapper).

- •

De detailhandelsactiviteit blijft beperkt tot direct aan de hoofdactiviteit gerelateerde artikelen (wel asperges bij de boer en geen ‘landwinkel’ met versproducten van elders, geen (fysieke) verkoop aan consumenten vanuit huis).

- •

De fysieke uitstalruimte die gericht is op en/of toegankelijk is voor consumenten is beperkt (het is immers een ondergeschikte nevenactiviteit).

5.2 Beoordelingsschema

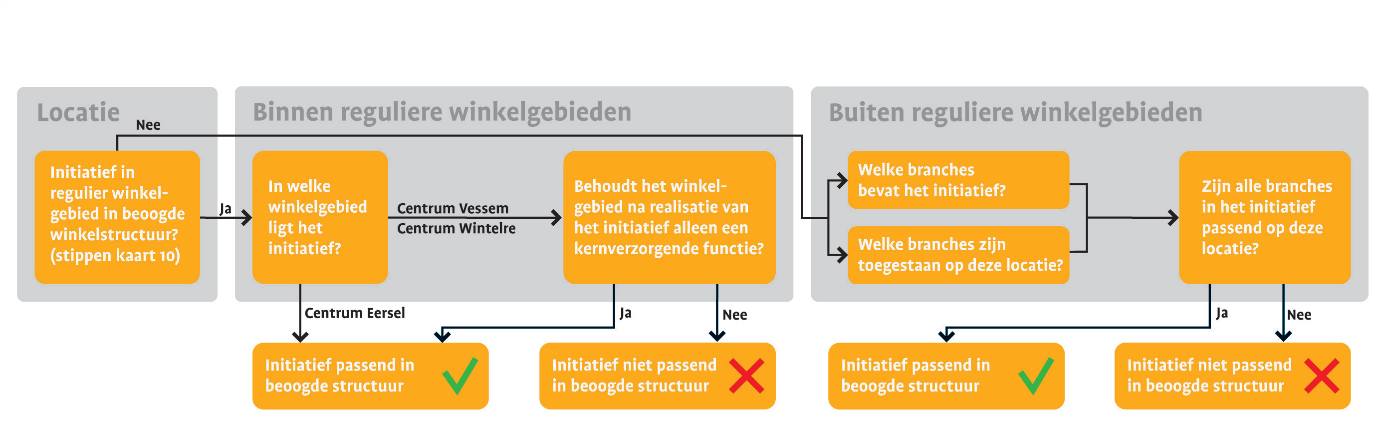

Alle detailhandelsinitiatieven waarvoor een bestemmingswijziging of ontheffing nodig is worden door de gemeente getoetst aan de detailhandelsvisie en het beleid. In figuur 11 is een beoordelingsschema opgenomen aan de hand waarvan detailhandelsinitiatieven kunnen worden getoetst:

- •

Getoetst wordt of het initiatief ligt binnen een regulier winkelgebied in de beoogde structuur. Er wordt dus gekeken of het initiatief binnen één van de rode stippen op kaart 10 ligt.

- •

Ligt het initiatief in het centrum van Eersel dan zijn er geen beperkingen voor wat betreft branchering en omvang. Het initiatief past binnen de beoogde structuur.

- •

Ligt het initiatief in het centrum van Vessem of Wintelre, dan gelden geen branchebeperkingen. Als realisatie van het initiatief er toe leidt dat de kernverzorgende functie van het aanwezige voorzieningenaanbod wordt overstegen, dan past het initiatief niet in de beoogde winkelstructuur. Blijft de kernverzorgende functie behouden, dan past het initiatief wel in de visie.

- •

Indien het initiatief niet in één van reguliere winkelgebieden ligt, dan wordt getoetst welke branches het initiatief betreft en of dit aansluit bij de toegestane branches op die locatie.

- •

Bestaande winkels buiten de beoogde structuur kunnen blijven bestaan. Nieuwe initiatieven zijn niet toegestaan. De huidige planologische bestemming en oppervlakte worden niet verruimd.

(figuur 11 Toetsingskader voor initiatieven voor nieuwe winkelontwikkelingen in de gemeente Eersel)

5.3 Vervolgproces

Afstemming met andere beleidssectoren

Bij het tot uitvoering brengen van de detailhandelsvisie is het verstandig om aansluiting te zoeken met andere beleidssectoren (o.a. toerisme, verkeer). Aandachtspunt is de afstemming op het beleid voor ambulante handel.

In verband met de beperkte marktpotenties in Eersel is het verstandig om over het algemeen terughoudend om te gaan met het verlenen van vergunningen voor ambulante handel. De gemeente hanteert al een terughoudend beleid ten aanzien van standplaatsen. Het aantal standplaatsen is per kern gebonden aan een beperkt maximum. Vergunningen worden niet verleend wanneer dit kan leiden tot een verstoring van het verzorgingsniveau en de leefbaarheid.

Nauwe samenwerking cruciaal

Naast de vertaling van de visie in beleidsregels, een toetsingskader voor marktinitiatieven en afstemming met andere beleidssectoren, is een nauwe samenwerking tussen ondernemers, vastgoedeigenaren en de gemeente cruciaal om uitvoering te geven aan de visie. De gemeente biedt de randvoorwaarden (beleid, inrichting openbare ruimte) waarbinnen marktpartijen invulling kunnen geven aan de ambities.

Stichting Promotie Eersel

Onlangs is de Stichting Promotie Eersel opgericht. Deze organisatie heeft tot doelstelling de onderlinge samenwerking tussen centrumondernemers te bevorderen en het centrum van Eersel als geheel op de kaart te zetten en te promoten. Dit is een belangrijke stap in het verbeteren van de onderlinge samenwerking en kan van grote betekenis zijn voor uitvoering van de ontwikkelingsvisie voor het centrum.

Overleg met vastgoedeigenaren

Verder is het verstandig om in overleg te treden met de vastgoedeigenaren en eventueel een structureel overlegplatform te organiseren. De vastgoedeigenaren zijn van groot belang voor het realiseren van de gewenste invulling van panden en profilering van deelgebieden. In het bestemmingsplan kan hier slechts op hoofdlijnen sturing aan gegeven worden (hoofdbestemmingen als detailhandel, horeca, wonen, gemengd).

Creëren van draagvlak

Van belang is dat de visie voor alle betrokken partijen het uitgangspunt vormt en er afstemming plaatsvindt van activiteiten en maatregelen in het centrum. Om tot de gewenste samenwerking te komen is het allereerst verstandig om draagvlak te creëren voor de visie. Alleen als de verschillende betrokkenen in de visie geloven en erachter staan, kan een brede samenwerking tot stand komen en kan de gewenste ontwikkeling tot stand worden gebracht. In het vervolgproces kan de centrumvisie dan vertaald worden naar een concreet actieplan.

Inwerkingtreding en citeertitel

1. Deze beleidsregel treedt in werking op 1 januari 2015.

2. Deze beleidsregel wordt aangehaald als: Detailhandelsvisie en centrumvisie Eersel.

Aldus besloten in de openbare vergadering van de raad van de gemeente Eersel van 16 december 2014

De raad voornoemd

griffier (plv), mevrouw mr. drs. C.M.J.H. Stox,

voorzitter, mevrouw J.A.M. Thijs-Rademakers

Ondertekening

Bijlage 1Begeleidingscommissie

|

Organisatie |

Naam |

|

Gemeente Eersel |

dhr. S. Kraaijeveld (wethouder) |

|

dhr. R. van Hooff (wethouder) |

|

|

dhr. H. van Asten |

|

|

dhr. H. Borrenbergs |

|

|

mevr. M. Zeegers |

|

|

Content Eersel |

dhr. W. van Doornmalen |

|

dhr. B. van Dommelen |

|

|

Ondernemersverbond |

|

|

Vessem, Wintelre, Knegsel |

dhr. J. Tegenbosch |

|

Ondernemersvereniging |

|

|

Duizel |

dhr. G. Castelijns |

|

Stichting Promotie Eersel |

dhr. D. van Bavel |

|

dhr. J. Daris |

|

|

Koninklijke Horeca |

|

|

Nederland |

dhr. C. Goossens |

Bijlage 2Distributieve mogelijkheden

Distributie-planologisch onderzoek (dpo)

In vroegere dpo’s werd het haalbare winkelaanbod vaak nauwkeurig berekend. Door grote onderlinge verschillen in typen winkelgebieden, branches en winkelformules moeten dergelijke berekeningen genuanceerd worden beoordeeld. De haalbaarheid van winkels wordt veel meer bepaald door de potentiële functie en kwaliteit van het winkelgebied. Niettemin kan een kwantitatieve analyse van de huidige vraag en het aanbod een indicatie geven van het economisch functioneren.

Variabelen

Bij deze kwantitatieve analyse gaat het om de verhouding tussen vraag en aanbod. De vraagzijde wordt bepaald door de omzet per hoofd, de omvang van het verzorgingsgebied (aantal inwoners), de mate waarin het omzetpotentieel terecht komt in het betreffende winkelgebied (koop-krachtbinding) en de mate waarin omzet van elders toevloeit (koopkracht-toevloeiing). Aan de aanbodzijde spelen de omvang (m² winkelvloer-oppervlak) en benodigde omzet per m² wvo (vloerproductiviteit) een rol.

Verzorgingsgebied

Het primaire verzorgingsgebied voor detailhandel in de kern Eersel is het eigen dorp. In deze berekening gaan we uit van 9.600 inwoners (stand op 1 januari 2012) . Naast dit primaire verzorgingsgebied heeft Eersel ook een secundair verzorgingsgebied, dat bestaat uit de kernen Duizel, Steensel en Knegsel. Deze kernen hebben nauwelijks dagelijks winkelaanbod en zijn daarvoor dus gericht op aanbod in andere kernen. Het gezamenlijke inwonertal van deze kernen is 4.500 (stand van 1 januari 2012 (CBS (2012), Statline databank)).

Gemiddelde omzet per inwoner

In distributieve berekeningen gaan we uit van de landelijk gemiddelde omzet per hoofd van de bevolking per jaar. Bij de gemiddelde omzet per hoofd van de bevolking zijn niet alleen bestedingen van consumenten meegenomen, maar ook bestedingen van bedrijven in winkels.

Deze indicatieve berekening wordt gemaakt voor winkels met een dagelijks aanbod. Dit zijn supermarkten, versspeciaalzaken en winkels in persoonlijke verzorging (o.a. drogisterij).

In Nederland bedraagt de totale omzet van winkels in 2011 circa € 83,6 miljard (exclusief BTW). Dit betekent een gemiddelde omzet per hoofd van de bevolking per jaar van circa € 5.020. Hiervan wordt € 2.340 omgezet in winkels met dagelijks aanbod (HBD (2012), Omzetkengetallen ten behoeve van ruimtelijk-economisch onderzoek).

Wanneer het gemiddeld inkomen per inwoner in het verzorgingsgebied afwijkt van het Nederlands gemiddelde is het gewenst de gemiddelde omzetcijfers per hoofd aan te passen. Voor winkels met dagelijks aanbod is het gebruikelijk het omzetcijfer per hoofd aan te passen met een correctie van ¼ van het percentage dat het inkomen afwijkt van het Nederlands gemiddelde. In het dorp Eersel ligt het gemiddelde inkomen per inwoner circa 7% hoger dan gemiddeld in Nederland. In het secundaire verzorgingsgebied (Duizel, Steensel, Knegsel) ligt het gemiddelde inkomen circa 5% hoger dan het Nederlandse gemiddelde. Voor de indicatieve berekening voor de dagelijkse sector gaan wij voor Eersel uit van een omzet per hoofd van € 2.380 (€ 2.340 + (¼ x 7% x € 2.340)) en voor het secundaire verzorgingsgebied van € 2.370 (€ 2.340 + (¼ x 5% x € 2.340)).

Koopkrachtbinding en -toevloeiing

Niet alle bestedingen van inwoners uit het primaire en secundaire verzorgingsgebied komen terecht in het Eerselse winkelapparaat. Het aandeel van de totale bestedingen van inwoners uit het primaire verzorgingsgebied dat terecht komt in de eigen winkels noemen we de koopkrachtbinding.

Behalve bestedingen van inwoners uit het primaire en secundaire verzorgingsgebied ontvangen de winkels ook bestedingen van inwoners van buiten deze verzorgingsgebieden. Dit betreft zowel bestedingen van inwoners uit omliggende plaatsen (onder andere Bergeijk, Hapert en Bladel), als bestedingen van toeristen en recreanten. Dit aandeel binnen de totale omzet noemen we de koopkrachttoevloeiing.

Mede aan de hand van een analyse van de regionale winkelstructuur, de ondernemersenquête en ervaringscijfers is naar verwachting een maximale koopkrachtbinding haalbaar van circa 85% in de dagelijkse sector in de kern Eersel. Het overige deel van bestedingen zal afvloeien naar centra en supermarkten in de omgeving. Daarnaast is naar verwachting een koopkrachtbinding vanuit het secundaire verzorgingsgebied haalbaar van circa 40%. Inwoners uit Duizel, Steensel en Knegsel hebben ook de keuze uit winkels op relatief korte afstand in Bergeijk, Hapert, Bladel en Veldhoven. Verder kan het winkelaanbod in Eersel profiteren van bestedingen van mensen van buiten het verzorgingsgebied (aandeel vreemde koopkracht). Het gaat vooral om bestedingen van verblijfstoeristen en dagrecreanten. Naar verwachting is dit aandeel vreemde koopkracht in dagelijkse winkels in de kern Eersel circa 10%.

Indicatie distributieve mogelijkheden

Op basis van bovenstaande cijfers is een indicatieve berekening gemaakt van de distributieve mogelijkheden voor de dagelijkse sector in Eersel. Uit deze indicatieve berekening komt naar voren dat er op dit moment sprake is van een verzadigde markt. De huidige leegstand is hierin niet meegenomen. Naar verwachting nemen winkelbestedingen de komende jaren af (o.a. internetverkoop) en zal het aantal inwoners in de gemeente nauwelijks wijzigen (Provincie Noord-Brabant (2011)). Een distributieve berekening voor de toekomstige situatie zal derhalve eerder een nog negatievere uitbreidingspotentie laten zien.

DTNP benadrukt het indicatieve karakter van de berekening. De uitkomst moet met een ruime bandbreedte worden bezien. Bovendien moet op basis van deze berekeningen niet de conclusie worden getrokken dat er geen nieuwe winkelontwikkelingen meer mogelijk zijn. Ontwikkelingen die de beoogde detailhandelsstructuur versterken blijven gewenst.

Indicatieve berekening marktruimte ‘dagelijks’ in Eersel

|

Inwoners primair verzorgingsgebied (Eersel) |

9.600 |

|

Omzet/inwoner (excl. BTW) |

€ 2.380 |

|

Koopkrachtbinding |

circa 85% |

|

Inwoners secundair verzorgingsgebied (Duizel, Steensel, Knegsel) |

4.500 |

|

Omzet/inwoner (excl. BTW) |

€ 2.370 |

|

Koopkrachtbinding |

circa 40% |

|

Omzet uit primair en secundair verzorgingsgebied |

€ 23,7 mln |

|

Koopkrachttoevloeiing |

10% |

|

Totale potentiële omzet (excl. BTW) |

€ 26,3 mln |

|

Gemiddelde omzet/m2 (excl. BTW) |

€ 7.310 |

|

Potentieel winkelaanbod m² wvo |

3.600 |

|

Aanwezig winkelaanbod (excl. leegstand) m² wvo |

4.800 |

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl