Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR637332

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR637332/1

Regeling vervallen per 25-03-2022

Nota risicomanagement en weerstandsvermogen Weesp 2020

Geldend van 01-01-2021 t/m 24-03-2022

Intitulé

Nota risicomanagement en weerstandsvermogen Weesp 2020Met ingang van de Begroting 2021 wordt deze nota risicomanagement en weerstandsvermogen Weesp 2020 toegepast. Deze nota is de verdere uitwerking van artikel 16 van de door de gemeenteraad op 8 juni 2017 vastgestelde financiële verordening gemeente Weesp 2017. Deze nota is vastgesteld door de raad op 6 februari 2020.

1 Inleiding

Bij het realiseren van doelen en het uitvoeren van het staande beleid horen kansen en bedreigingen. In financieel beleid spelen het risicomanagement en het weerstandsvermogen daarom een belangrijke rol. Risicomanagement is het geheel aan activiteiten en maatregelen gericht op het expliciet en systematisch omgaan met en het beheersen van risico’s. Weerstandsvermogen is een element in de financiële houdbaarheid van de begroting en de financiële positie van de gemeente. In het bijzonder geldt dat het weerstandsvermogen een rol speelt als middel om dreigende onverwachte financiële tegenvallers het hoofd te bieden.

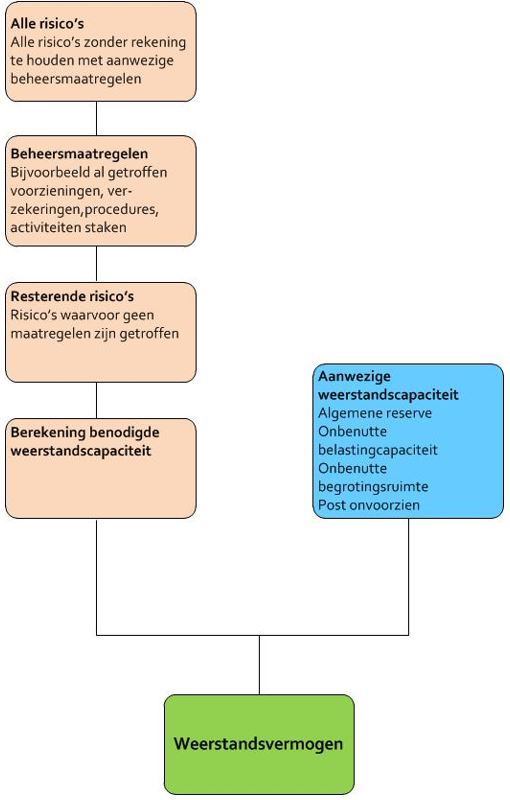

Het weerstandsvermogen bestaat uit de relatie tussen:

- a.

de beschikbare weerstandscapaciteit, dat zijn de middelen en mogelijkheden waarover de gemeente beschikt of kan beschikken om niet begrote kosten te dekken met als primaire bron van de beschikbare weerstandscapaciteit de Algemene Reserve

en

- b.

de benodigde weerstandscapaciteit, als resultante van een inventarisatie van risico’s en de vertaling daarvan naar geld.

Deze relatie tussen weerstandscapaciteit en weerstandsvermogen is in onderstaande figuur schematisch weergegeven:

In het Besluit Begroting en verantwoording provincies en gemeenten (BBV) is opgenomen dat iedere gemeente een paragraaf weerstandsvermogen en risicobeheersing moet opnemen. In die paragraaf moet dan (onder andere) het weerstandsvermogen aan de orde komen. Deze Nota risicomanagement en weerstandsvermogen Weesp 2020 geeft uitwerking aan en toepassing van deze verslaggevingseis door te beschrijven hoe in de gemeente Weesp wordt omgegaan met het weerstandsvermogen en de bepaling daarvan.

In de nota worden uitgangspunten van het beleid in een apart hoofdstuk weergegeven. In het daarop volgende hoofdstuk worden de uitgangspunten nader toegelicht. Dat gebeurt in een algemeen deel en een specifiek deel voor de beleidsuitgangspunten afzonderlijk. Een lijst met definities is opgenomen als bijlage 1.

2 Beleidskader

2.1 Risicomanagement

- 1.

Het financieel risicomanagement is er op gericht een financieel duurzame uitvoering van de begroting te waarborgen.

- 2.

Voor de bepaling van de benodigde weerstandscapaciteit komen alleen geïdentificeerde resterende risico’s in aanmerking. Een risico is resterend wanneer er geheel of gedeeltelijk geen beheersmaatregelen zijn of kunnen worden getroffen. Een resterend risico heeft zowel betrekking op mogelijk te verwachten lasten als een mogelijk te verwachten daling van baten.

- 3.

Voor het bepalen van de benodigde weerstandscapaciteit wordt uitgegaan van de som van de financiële omvang van de geïnventariseerde risico’s. In de paragraaf weerstandsvermogen wordt apart aandacht besteed aan niet kwantificeerbare risico’s. Als dat nodig is, dan wordt een stelpost aan de benodigde weerstandscapaciteit toegevoegd.

- 4.

Voor risico’s wordt de schade zoveel mogelijk gespecificeerd naar het jaar waarin de schade naar verwachting zal optreden.

- 5.

Risico’s met structurele gevolgen moeten drie jaar nadat zij zich gemanifesteerd hebben opgevangen worden binnen de exploitatie. In het eerste jaar telt het risico voor 100% mee, in het tweede jaar voor 50% en het derde jaar voor 25%. Daarna moeten de gevolgen volledig zijn opgevangen binnen de exploitatie.

- 6.

Bij een risico met meer dan 75% kans van optreden wordt eerst overwogen of vorming van een voorziening aan de orde kan zijn. Vorming van een voorziening vanaf een 90% kans van optreden wordt in de begroting en jaarstukken verwerkt. Als de maximale schade in deze gevallen onzeker is (maar wel kwantificeerbaar), dan wordt alleen het onzekere deel van de maximale schade als risico betrokken bij de bepaling van de benodigde weerstandscapaciteit.

- 7.

Risico’s worden vastgelegd in een risicomanagementsysteem. Daarbij wordt oorzaak, gevolg, kans van optreden, de verwachte maximale en meest waarschijnlijke schade van het risico beschreven.

- 8.

De risicobereidheid is uitgedrukt in de gekozen zekerheid over een voldoende niveau van de weerstandscapaciteit. De gemeenteraad kiest voor een zekerheid van 90% dat de berekende weerstandscapaciteit over een periode van twee jaar voldoende is en accepteert daarmee een kans van 10% dat deze over die periode toch tekortschiet.

- 9.

De financiële schade als gevolg van het daadwerkelijk optreden van een risico wordt als herkenbare tegenvaller in de begroting en het rekeningresultaat verwerkt.

2.2 Weerstandsvermogen en weerstandscapaciteit

- 10.

De raad stuurt op de aanwezigheid van een ratio voor het weerstandsvermogen op het minimum niveau van 1,4 in de categorie 2, ruim voldoende. Deze ratio geeft de verhouding aan tussen de aanwezige weerstandscapaciteit en de benodigde weerstandscapaciteit.

Niveau

Ratio

Betekenis

1

>2.0

uitstekend

2

1.4-2.0

ruim voldoende

3

1.0-1.4

voldoende

4

0.8-1.0

matig

5

0.6-0.8

onvoldoende

6

<0.6

ruim onvoldoende

- 11.

Bij de bepaling van de hoogte van de aanwezige weerstandscapaciteit worden alleen de volgende onderdelen betrokken:

- a.

De Algemene reserve

- b.

De onbenutte belasting capaciteit

- c.

De onbenutte begrotingsruimte

- d.

De post onvoorzien.

- a.

- 12.

Als streefwaarde voor de omvang van de Algemene reserve wordt een minimum van 10% van de lasten gehanteerd.

- 13.

Als de Algemene reserve beneden de minimum omvang is gedaald of te laag is om een voldoende bijdrage aan de weerstandscapaciteit te bieden, dan zal het college aan de raad een herstelplan voorleggen dat gericht is om gespreid over een beperkt aantal jaren de Algemene reserve aan te vullen tot het hoogste bedrag uit hoofde van de norm voor het weerstandsvermogen of de gestelde streefwaarde van de Algemene reserve.

- 14.

In de begroting en de jaarstukken neemt het college op basis van een actueel inzicht in de risico’s een actualisatie van het benodigde weerstandsvermogen op als resultante van de benodigde en beschikbare weerstandscapaciteit. In de paragraaf risicomanagement en weerstandsvermogen worden de geïnventariseerde materiele risico’s benoemd en op hoofdlijnen toegelicht.

3 Toelichting op het beleid

3.1 Algemeen

Bij risicobereidheid is het uitgangspunt dat Weesp haar financiële zelfbeschikking wil behouden. Weerstandsvermogen gaat over het vermogen om dat te kunnen. Deze nota richt zich op de risicobereidheid van raad en college en het risicomanagementbeleid. De keuzes voor het weerstandsvermogen hebben enerzijds effect op het vermogen om tegenvallers in de toekomst op te vangen en anderzijds effect op de beschikbare bestedingsruimte van de gemeente op dit moment. Kiezen voor een te laag niveau van het weerstandsvermogen brengt de financiële zelfbeschikking in gevaar, een te hoog niveau kan de bestedingsruimte onnodig beperken. De kunst is zo te kiezen dat ambities en risicobereidheid in balans zijn. Met deze nota sturen raad en college op een weerstandsvermogen dat voldoende dekking geeft voor de risico’s zonder daarbij de bestedingsruimte onnodig te beperken.

Bij de sturing op en beheersing van risico’s gaat het om vermindering van de verwachte impact van risico’s. Dit kan op drie manieren:

- •

vermijden;

- •

verminderen;

- •

overdragen.

Bij het vermijden van het risico wordt de oorzaak van het risico opgeheven. Dat kan bijvoorbeeld door:

- •

Het beleid dat het risico veroorzaakt te stoppen of aan te passen.

- •

Prudent financieel beleid: niet uitgeven als inkomsten nog onzeker zijn.

Vermijden is niet in alle gevallen een mogelijkheid. Zo ligt bij externe risico’s de oorzaak van het risico niet binnen de beïnvloedingssfeer van de gemeente. Ook kan vermijden de realisatie van beleidsdoelstellingen in de weg staan.

Verminderen van de impact van het risico kan door de omvang van het risico terug te brengen (bijvoorbeeld door projecten te faseren) of de waarschijnlijkheid van optreden terug te brengen. Maatregelen voor de reductie van de impact van risico’s liggen ook op het nemen van voorzorgsmaatregelen of het instellen van voorzieningen.

Overdragen van risico’s houdt in dat de gevolgen van een risico niet langer de gemeente raken, maar over gaan naar een derde partij. Hierbij kan bijvoorbeeld gedacht worden aan contracten, algemene voorwaarden, garanties, derden aansprakelijk stellen en verzekeringen.

Als geen van bovenstaande opties (vermijden, verminderen, overdragen) mogelijk is, kan als de verwachte impact van het risico naar verhouding erg klein is er ook voor gekozen worden om het risico te accepteren.

3.2 Toelichting per uitgangspunt

- 1.

Het financieel risicomanagement is er op gericht een financieel duurzame uitvoering van de begroting te waarborgen.

Deze bepaling is een doelbepaling voor het financieel risicomanagement. Financieel risicomanagement moet bewerkstelligen dat de financiële weerbaarheid de uitvoering van de begroting waarborgt en daarmee zorgt voor behoud van de financiële zelfbeschikking.

- 2.

Voor de bepaling van de benodigde weerstandscapaciteit komen alleen geïdentificeerde resterende risico’s in aanmerking. Een risico is resterend wanneer er geheel of gedeeltelijk geen beheersmaatregelen zijn of kunnen worden getroffen. Een resterend risico heeft zowel betrekking op mogelijk te verwachten lasten als een mogelijk te verwachten daling van baten.

Niet met ieder risico hoeft rekening te worden gehouden. Risico’s die al zijn afgewenteld op derden (bijvoorbeeld door een verzekering of via contractuele bepalingen), maar ook risico’s die vermeden kunnen worden door bijvoorbeeld het staken van een activiteit of het omgeven van een activiteit met risico beperkende maatregelen hoeven niet nogmaals in het weerstandsvermogen te worden afgedekt. Iets dergelijks geldt voor structurele risico’s. Deze zijn in beginsel oneindig als niets gedaan wordt. Als zo’n structureel risico zich voordoet, dan moet het mogelijk zijn of worden gemaakt dat binnen een periode van vier jaar een structurele dekking wordt gerealiseerd. Dat zal dan van jaar tot jaar tot een gereduceerd bedrag in het weerstandsvermogen moeten resulteren.

- 3.

Voor het bepalen van de benodigde weerstandscapaciteit wordt uitgegaan van de som van de financiële omvang van de geïnventariseerde risico’s. In de paragraaf weerstandsvermogen en risicobeheersing wordt apart aandacht besteed aan niet kwantificeerbare risico’s. Als dat nodig is, dan wordt een stelpost aan de benodigde weerstandscapaciteit toegevoegd.

Het bepalen van de maximale omvang van een risico wordt uitgedrukt in geld, maar soms is een dergelijke kwantificering niet mogelijk. Soms is het ook echt niet goed te doen vanwege de aard van het risico. Voorbeelden zijn vergrijzing of klimaat.

Oplosbaar is die onzekerheid niet, maar het is wel prudent ermee rekening te houden. Dit wordt gedaan door in dergelijke gevallen een stelpost toe te voegen aan de benodigde weerstandscapaciteit.

- 4.

Voor risico’s wordt de schade zoveel mogelijk gespecificeerd naar het jaar waarin de schade naar verwachting zal optreden

De kans is klein dat alle aanwezige risico’s zich daadwerkelijk voor zullen doen en dat dat allemaal tegelijkertijd gebeurt. Om meer zicht te krijgen op de impact per jaar wordt daarom voor de resterende risico’s verlangd wanneer impact verwacht wordt zodat een voldoende beeld ontstaat van de mogelijke invloed op het weerstandsvermogen en de financiële positie van jaar tot jaar.

- 5.

Risico’s met structurele gevolgen moeten drie jaar nadat zij zich gemanifesteerd hebben opgevangen worden binnen de exploitatie. In het eerste jaar telt het risico voor 100% mee, in het tweede jaar voor 50% en het derde jaar voor 25%. Daarna moeten de gevolgen volledig zijn opgevangen binnen de exploitatie.

Voor de bepaling van de verwachte omvang van structurele risico’s tellen de verwachte gevolgen in de eerste drie jaar mee, dat is 100% in het eerste jaar, 50% in het tweede jaar en 25% in het derde jaar. Volgens deze aflopende lijn moeten de gevolgen van het risico zijn geminimaliseerd, dan wel opgevangen zijn binnen de exploitatie. Ook hier speelt op de achtergrond de beeldvorming over de mogelijke invloed op het weerstandsvermogen en de financiële positie van jaar tot jaar een rol.

- 6.

Bij een risico met meer dan 75 % kans van optreden wordt eerst overwogen of vorming van een voorziening aan de orde kan zijn. Vorming van een voorziening vanaf een 90% kans van optreden wordt in de begroting en jaarrekening verwerkt. Als de maximale schade in deze gevallen onzeker is (maar wel kwantificeerbaar), dan wordt alleen het onzekere deel van de maximale schade als risico betrokken bij de bepaling van de benodigde weerstandscapaciteit.

Risico’s met de kwalificatie zeer hoog doen zich vrijwel zeker voor en zijn daarmee niet echt een risico meer maar min of meer een zekerheid. Daarom dienen de risico’s in deze groep zoveel mogelijk te worden afgedekt door het vormen van een voorziening. Het is dan wel nodig dat het risico goed te kwantificeren is, anders is het vormen van een voorziening niet mogelijk. Een voorziening moet ook een omvang hebben van tenminste € 10.000. Het is verder mogelijk dat een onzekerheid blijft bestaan over een deel van de maximale schade. In het geval van het niet of slechts deels treffen van een voorziening, dan wordt het resterende bedrag alsnog betrokken bij de bepaling van de benodigde weerstandscapaciteit.

- 7.

Risico’s worden vastgelegd in een risicomanagementsysteem. Daarbij wordt oorzaak, gevolg, kans van optreden, de verwachte maximale en meest waarschijnlijke schade van het risico beschreven. Financiële risico’s kleiner dan € 50.000 blijven daarbij buiten beschouwing.

Het opstellen en onderkennen van risico’s behoort tot de normale bedrijfsvoering. De systematische en consistente vastlegging van de gekwantificeerd risico’s wordt ondersteund door het gebruik maken van daartoe ontwikkelde software.

Die software ondersteunt door het uitvoeren van een groot aantal simulaties de kansverdeling van de totale schade van de gekwantificeerde resterende risico’s. Risico’s met een waarde van minder dan € 50.000 worden niet meegenomen in de inventarisatie. Hierdoor wordt bereikt dat een omvangrijke inventarisatie achterwege kan blijven en dat risico’s buiten beschouwing kunnen blijven die samen op het geheel van marginaal belang zijn.

- 8.

De risicobereidheid is uitgedrukt in de gekozen zekerheid over een voldoende niveau van de weerstandscapaciteit. De gemeenteraad kiest voor een zekerheid van 90% dat de berekende weerstandscapaciteit over een periode van twee jaar voldoende is en accepteert daarmee een kans van 10% dat deze over die periode toch tekortschiet.

Het bedrag om de risico’s te dekken wordt hoger als hogere zekerheidsmarges worden aangehouden. Die zekerheidsmarge wordt uitgedrukt in de overschrijdingskans bij de berekening van de benodigde weerstandscapaciteit. Dat is de kans dat het bedrag dat we nodig achten voor het dekken van de risico’s toch tekort schiet. Deze wordt door deze bepaling op 10% gesteld.

- 9.

De financiële schade als gevolg van het daadwerkelijk optreden van een risico wordt als herkenbare tegenvaller in de begroting en het rekeningresultaat verwerkt.

Deze bepaling borgt dat daadwerkelijk optredende risico’s en de financiële schade daarvan transparant is begroting en jaarverslag tot uitdrukking komen.

3.3 Weerstandsvermogen en weerstandscapaciteit

- 10.

De raad stuurt op de aanwezigheid van ratio van het weerstandsvermogen op het minimum niveau van 1,4 in de categorie ruim voldoende. De ratio geeft de verhouding aan tussen de aanwezige weerstandscapaciteit en de benodigde weerstandscapaciteit.

Niveau

Ratio

Betekenis

1

>2.0

uitstekend

2

1.4-2.0

ruim voldoende

3

1.0-1.4

voldoende

4

0.8-1.0

matig

5

0.6-0.8

onvoldoende

6

<0.6

ruim onvoldoende

De bepaling van de ratio berust op bovenstaand model dat landelijk gebruikt wordt, maar geen officiële status heeft. De keuze voor het niveau van de ratio wordt met name ingegeven door de afweging dat prudentie vereist is, maar afgezet moet worden tegen het belang om niet meer middelen dan nodig aan bestedingsdoelen te onttrekken.

- 11.

Bij de bepaling van de hoogte van de aanwezige weerstandscapaciteit worden alleen de volgende onderdelen betrokken:

- a.

De Algemene reserve

- b.

De onbenutte belasting capaciteit

- c.

De onbenutte begrotingsruimte

- d.

De post onvoorzien.

- a.

-

Deze bepaling geeft impliciet aan dat meerdere onderdelen dan hiervoor genoemd deel kunnen uitmaken van de aanwezige weerstandscapaciteit. Twee elementen die door de gemeente Weesp niet bij de bepaling van de benodigde weerstandscapaciteit worden betrokken zijn de zogenaamde stille reserves en de bestemmingsreserves. Stille reserves zijn middelen die ter beschikking komen als sprake is van het afstoten van activa die voor een lagere boekwaarde dan de marktwaarde in de balans zijn opgenomen.

Stille reserves worden niet betrokken omdat het vooruitzicht op het ter beschikking staan van deze middelen met name wordt bepaald door de vraag of sprake kan of moet zijn van verkoop. Zolang verkoop niet wezenlijk een reële mogelijkheid is, heeft opname van deze middelen onder het weerstandsvermogen geen zin.

Bestemmingsreserves worden primair niet betrokken omdat deze reeds een doelbesteding kennen. Het aanspreken van dat soort reserves is dan alleen mogelijk als door de raad eerst de doelbesteding wordt opgeheven en tegelijkertijd het besluit wordt genomen de vrijgekomen middelen dan toe te voegen aan de algemene reserve.

Voor de middelen die wel worden opgenomen naast de Algemene reserve geldt het volgende:

Onbenutte belasting capaciteit

De onbenutte belastingcapaciteit is de mogelijkheid die er is om extra inkomsten te krijgen door belastingen te verhogen of heffingen meer kostendekkend te maken. Heffingen mogen niet meer dan 100% kostendekkend zijn. Voor wat betreft de OZB wordt rekening gehouden met de belastingcapaciteit die in het Gemeentefonds als norm wordt gehanteerd. Het verschil tussen dat bedrag en hetgeen de gemeente Weesp berekent behoort dan tot de onbenutte belastingcapaciteit.

Onbenutte begrotingsruimte

Hiermee worden posten bedoeld die in noodgevallen ingezet kunnen worden voor het opvangen van risico’s. Dat zijn dan alleen die posten in de begroting die vooraf nog geen bestedingsdoel hebben.

De post onvoorzien behoeft geen nadere toelichting.

- 12.

Als streefwaarde voor de omvang van de Algemene reserve wordt een minimum van 10% van de lasten gehanteerd.

Het is prudent om voor de Algemene reserve een ondergrens te stellen. Zo wordt gewaarborgd dat een substantieel deel van het weerstandsvermogen ook daadwerkelijk en voortdurend ter beschikking staat.

- 13.

Als de Algemene reserve beneden de minimum omvang is gedaald of te laag is om een voldoende bijdrage aan de weerstandscapaciteit te bieden, dan zal het college aan de raad een herstelplan voorleggen dat gericht is om gespreid over een beperkt aantal jaren de Algemene reserve aan te vullen tot het hoogste bedrag uit hoofde van de norm voor het weerstandsvermogen of de gestelde streefwaarde van de Algemene reserve.

Deze bepaling ligt in het verlengde van de voorgaande . Als gekozen wordt voor een minimumomvang van de Algemene reserve, dan is het onvermijdelijk dat deze aangezuiverd wordt tot het vereiste niveau. Het eerst te bereiken minimumniveau daarbij is uiteraard het berekende weerstandsvermogen.

- 14.

In de begroting en de jaarstukken neemt het college op basis van een actueel inzicht in de risico’s een actualisatie op van het benodigde weerstandsvermogen als resultante van de benodigde en beschikbare weerstandscapaciteit. In de paragraaf risicomanagement en weerstandsvermogen worden de geïnventariseerde materiele risico’s benoemd en op hoofdlijnen toegelicht.

Deze bepaling borgt dat in de begroting en de jaarstukken de actualisatie en presentatie van het weerstandsvermogen en de belangrijke geïnventariseerde resterende risico’s een plaats krijgt.

BIJLAGE 1 Definities

|

Benodigde weerstandscapaciteit |

De hoeveelheid middelen die nodig is om risico’s op te kunnen vangen. |

|

Beschikbare weerstandscapaciteit |

De hoeveelheid middelen die beschikbaar is om eventuele tegenvallers op te kunnen vangen. De beschikbare weerstandscapaciteit bestaat deels uit al aanwezige weerstandcapaciteit en deels uit potentiële weerstandscapaciteit. |

|

Nog niet ingevulde begrotingsruimte |

Middelen die in de begroting nog niet zijn bestemd voor specifieke doeleinden. |

|

Omvang |

Een inschatting van de in geld uitgedrukte gevolgen van een risico op het moment dat het risico zich daadwerkelijk voordoet. Hierbij wordt onderscheid gemaakt tussen: • minimale omvang: inschatting welke financiële gevolgen het risico (als het zich echt voordoet) in ieder geval heeft • verwachte omvang: inschatting welke financiële gevolgen het risico (als het zich echt voordoet) waarschijnlijk heeft • maximale omvang: inschatting welke financiële gevolgen het risico (als het zich echt voordoet) ten hoogste heeft. |

|

Onbenutte belastingcapaciteit |

Het verschil tussen de werkelijke inkomsten uit belastingen en de mogelijke inkomsten. |

|

Paragraaf weerstandsvermogen en risicobeheersing |

Onderdeel van de programmabegroting en de verantwoording, waarin ingegaan wordt op het weerstandsvermogen en de risico’s. |

|

Post onvoorzien |

Middelen die in de begroting nog niet zijn bestemd voor specifieke doeleinden, maar beschikbaar zijn voor onvoorziene uitgaven. |

|

Reserves |

De reserves zijn een onderdeel van de balans. Reserves behoren tot het eigen vermogen van de gemeente, wat wil zeggen dat gemeenten in beginsel zelf mogen bepalen waaraan dit geld uitgegeven wordt. |

|

Risico |

Een risico is een onzekere gebeurtenis met (gewenste of ongewenste) gevolgen voor de gemeente. |

|

Resterend risico |

Een risico’s dat niet kan worden beheerst of een risico’s waarvan is besloten deze niet te beheersen, bijvoorbeeld omdat dit te duur is. |

|

Risicomanagement |

Het geheel aan activiteiten en maatregelen gericht op het expliciet en systematisch omgaan met en het beheersen van risico’s. |

|

Stille reserves |

Het verschil tussen de marktwaarde van gemeentelijke bezittingen en de waarde waarvoor deze op de balans staan opgenomen. |

|

Weerstandsvermogen |

Het weerstandsvermogen is de mate waarin de gemeente in staat is om de gevolgen van risico’s op te vangen, zonder dat het beleid of de uitvoering daarvan in gevaar komt. Deze maatstaf wordt berekend als de verhouding tussen de beschikbare weerstandscapaciteit en de benodigde weerstandscapaciteit. |

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl