Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR637329

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR637329/1

Regeling vervallen per 25-03-2022

Nota reserves en voorzieningen Weesp 2020

Geldend van 01-02-2021 t/m 24-03-2022

Intitulé

Nota reserves en voorzieningen Weesp 2020Met ingang van de Begroting 2021 wordt deze nota reserves en voorzieningen Weesp 2020 toegepast. Deze nota is de verdere uitwerking van artikel 10 van de door de raad op 8 juni 2017 vastgestelde financiële verordening gemeente Weesp 2017. Deze nota is vastgesteld door de raad op 6 februari 2020 en vervangt de Nota reserves en voorzieningen 2010.

1 Inleiding

De nota reserves en voorzieningen geeft het kader voor het handelen bij het instellen, muteren en opheffen van bestemmingsreserves en voorzieningen. Het onderscheid tussen reserves en voorzieningen is vooral ingegeven door de vrijheid waarmee deze middelen kunnen worden ingezet. Reserves kunnen door het bestuur naar wens worden ingesteld of opgeheven, bij voorzieningen is dat niet het geval.

De regels voor bestemmingsreserves en voorzieningen zijn opgenomen in het Besluit begroting en verantwoording provincies en gemeenten (BBV). Daarnaast geeft de commissie BBV nadere richtlijnen voor de toepassing van het BBV. De wetgeving als zodanig wordt niet in deze nota genoemd. Deze nota heeft uitsluitend een functie als uitwerking en toepassing van die verslaggevingsregels waar sprake is van een keuzemogelijkheid en verder waar dat wenselijk en mogelijk is. Dat betekent dat op de punten die in deze nota niet genoemd worden het BBV direct gevolgd wordt.

Het BBV maakt bij reserves onderscheid tussen de algemene reserve en bestemmingsreserves. Gegeven het BBV kan er maar één algemene reserve bestaan. Het kader voor de omgang met de algemene reserve als buffer wordt separaat gesteld via de Nota risicomanagement en weerstandsvermogen 2020. Alle andere reserves dan de algemene reserve zijn bestemmingsreserves en daarover gaat dit beleidskader voor wat betreft de reserves. Het BBV geeft op zich geen nadere regels die beperkingen opleggen aan het instellen van bestemmingsreserves. Wel moet vaststaan dat sprake is van een specifieke bestemming, of anders gezegd, de bestemmingsreserve moet een bepaald doel dienen.

Het BBV is op het vlak van voorzieningen wel veel specifieker. Voorzieningen moeten worden gevormd:

- a.

voor verplichtingen en verliezen die zich zeker zullen voordoen en waarvan de omvang onzeker is maar wel redelijk te schatten;

- b.

voor verplichtingen of verliezen waarbij een risico bestaat dat die zich voordoen mits de omvang redelijk is te schatten;

- c.

voor het parkeren van bijdragen in het geval een heffing wordt geheven waarin bijdragen voor toekomstige vervangingsinvesteringen zijn begrepen. Deze worden in een voorziening gestort die wordt aangewend als de vervanging zich daadwerkelijk voordoet;

- d.

voor van derden verkregen middelen mits die derde specifiek heeft aangegeven dat die ergens aan besteed moeten worden (dit heeft geen betrekking op doorlopende rijksbijdragen),

en verder:

- e.

een voorziening kan worden gevormd voor kosten die in een volgend begrotingsjaar zullen worden gemaakt, mits het maken van die kosten zijn oorsprong mede vindt in het begrotingsjaar of in een voorafgaand begrotingsjaar en de voorziening strekt tot gelijkmatige verdeling van lasten over een aantal begrotingsjaren. Deze gedaante van een voorziening wordt ook wel aangeduid als een egalisatievoorziening zoals die voor kosten van groot onderhoud.

- f.

geen voorzieningen treffen voor jaarlijks terugkerende aan arbeidskosten gerelateerde verplichtingen van vergelijkbaar volume. Een voorbeeld daarvan is het vakantiegeld.

Deze nota is een actualisatie van de nota reserves en voorzieningen 2010.

In de nota worden uitgangspunten van het beleid in een apart hoofdstuk weergegeven. In het daarop volgende hoofdstuk worden de uitgangspunten nader toegelicht. Dat gebeurt in een algemeen deel en een specifiek deel voor de beleidsuitgangspunten afzonderlijk. Een lijst met definities is opgenomen als bijlage 1.

2 Beleidskader

2.1 Bestemmingsreserves

2.1.1 Algemeen

- 1.

Bestemmingsreserves worden alleen gevormd als geen reële andere mogelijkheid aanwezig is om door de raad ter beschikking gestelde middelen met een bepaald bestedingsdoel gedurende meerdere jaren beschikbaar te houden.

- 2.

De gemeente kent twee soorten bestemmingsreserves: ‘systeemreserves’ en ‘overige bestemmingsreserves’.

- 3.

Systeemreserves zijn egalisatiereserves of financieringsreserves.

- 4.

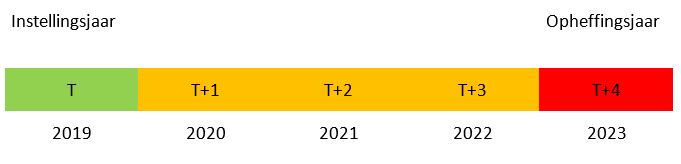

Systeemreserves worden door de raad ingesteld met een standaard instellingsduur van vier jaar, het instellingsjaar niet meegerekend. Van deze instellingsduur wordt afgeweken als de systeemreserve een financieringsreserve betreft. In het besluit tot instelling worden het instellingsjaar en het jaar waarin opheffing plaats vindt genoemd. Het jaar waarin opheffing plaats vindt is het jaar van instelling plus vier. Jaarlijks wordt getoetst of de reserve nog aan het doel en de vereisten voldoet.

- 5.

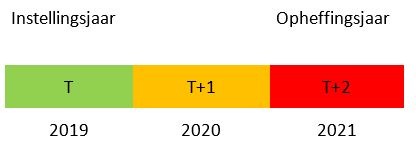

Overige bestemmingsreserves worden door de raad ingesteld met een standaard instellingsduur van twee jaar, het instellingsjaar niet meegerekend. Van deze duur wordt afgeweken als de reserve een spaardoel heeft. In het besluit tot instelling worden het instellingsjaar en het jaar waarin opheffing plaats vindt genoemd. Het jaar waarin opheffing plaats vindt is het jaar van instelling plus twee. Jaarlijks wordt getoetst of de reserve nog aan het doel en de vereisten voldoet.

- 6.

Een nieuwe bestemmingsreserve kan alleen in de jaarstukken worden opgenomen als door de raad in of voorafgaand aan het betreffende boekjaar een instellingsbesluit is genomen.

- 7.

Bij de jaarstukken worden aan de raad geen voorstellen gedaan voor het instellen van nieuwe bestemmingsreserves. Het instellen van nieuwe bestemmingsreserves gebeurt bij de begroting of bij een afzonderlijk besluit gedurende het begrotingsjaar, maar dat laatste alleen als omvang, urgentie of het belang een specifieke behandeling rechtvaardigen.

- 8.

Het is niet mogelijk om bestemmingsreserves in te stellen voor bedragen van minder dan € 10.000. Deze ondergrens is niet van toepassing op reserves met een spaardoel.

- 9.

Een bestedingsplan voor een overige bestemmingsreserve en de verwachte baten en lasten gedurende de eerste vier jaar in relatie tot dotatie en onttrekking voor een systeemreserve worden jaarlijks bij de begroting geactualiseerd.

- 10.

Een bestemmingsreserve kan slechts worden ingedeeld bij één programma.

- 11.

Aan reserves wordt geen rente toegevoegd.

2.1.2 Instellen van bestemmingsreserves

- 12.

De raad stelt bestemmingsreserves in via expliciete besluiten die onderdeel zijn van raadsvoordrachten. Een raadsvoordracht bevat de volgende informatie over de in te stellen reserve:

- a.

de reden voor de instelling en in het bijzonder ook afgezet tegen andere opties en waarom daar niet voor moet worden gekozen;

- b.

het beleidsdoel waarvoor de reserve wordt gevormd;

- c.

de (maximale) omvang van de in te stellen reserve;

- d.

of en in hoeverre de besteding van de reserve al ingevuld kan worden met concrete, maar nog niet aan gegane verplichtingen;

- e.

alleen voor overige bestemmingsreserves: een bestedingsplan voor de jaren waarin de reserve tot besteding komt ;

- f.

alleen in het geval van een voordracht in een afzonderlijk besluit gedurende het begrotingsjaar: de reden waarom niet gewacht kan worden met instelling.

- a.

- 13.

Om een bestemmingsreserve aan te kunnen wijzen als egalisatiereserve, dient te worden voldaan aan één van de volgende criteria:

- a.

Er is sprake van een sterk wisselende middeleninzet die het bereiken van een structureel begrotingsevenwicht verstoort;

- b.

Er is sprake van tarieven waarbij het doel van de reserve is te voorkomen dat de tarieven jaarlijks teveel schommelen.

- a.

- 14.

Om een bestemmingsreserve aan te kunnen wijzen als egalisatiereserve wordt naast de informatie verlangd uitgangspunt 12. de raadsvoordracht aangevuld met de volgende informatie:

- a.

de specifieke externe regelgeving als daarvan sprake is bij de reservevorming;

- b.

de specifieke werkwijze voor dotaties en onttrekkingen;

- c.

de specifieke bepaling welke lasten of baten of het saldo daarvan in aanmerking moeten worden genomen;

- d.

de specifieke bepaling hoe verwerking van de mutaties in de jaarrekening dient plaats te vinden, ook in het geval dat leidt tot afwijking van begrote bedragen;

- e.

De verwachte baten en lasten gedurende de eerste vier jaar in relatie tot dotatie en onttrekking van de bewuste reserve;

- f.

de motivatie waarom voldaan wordt aan de criteria voor instelling als benoemd in het vorige uitgangspunt.

- a.

2.1.3 Muteren van reserves

- 15.

De raad besluit over alle mutaties van bestemmingsreserves door:

- a.

vaststelling van de reservemutaties in de Financiële monitor, de begroting of de Bestuursrapportage;

- b.

het nemen van expliciete besluiten over individuele mutaties van bestemmingsreserves in raadsvoordrachten;

- c.

in expliciete besluiten die onderdeel zijn van raadsvoordrachten in te stemmen met afspraken over de wijze van muteren van de in dat besluit genoemde reserves.

- a.

- 16.

Een bestemmingsreserve mag als gevolg van mutaties in enig jaar geen negatieve stand aannemen.

- 17.

In de jaarstukken van enig jaar mogen alleen mutaties van overige bestemmingsreserves worden opgenomen als deze zijn begroot of in het geval dat sprake is van een systeemreserve, de mutaties in overeenstemming zijn met de methodiek van bepaling zoals deze door de raad is vastgesteld.

- 18.

Overschrijdingen van begrote dotaties en onttrekkingen van overige bestemmingsreserves kunnen niet verwerkt worden in de jaarstukken.

- 19.

Overige bestemmingsreserves vallen automatisch vrij bij de jaarstukken als de omvang daarvan gedaald is tot minder dan € 10.000. Verder vallen overige bestemmingsreserves automatisch vrij in het opheffingsjaar. Deze bepaling is niet van toepassing op reserves met een spaardoel. In alle gevallen wordt bij de bepaling van de omvang van de vrijval rekening gehouden met daadwerkelijk bestaande financiële verplichtingen.

- 20.

Systeemreserves vallen automatisch vrij in het opheffingsjaar. Bij de bepaling van de omvang van de vrijval wordt rekening gehouden met daadwerkelijk bestaande financiële verplichtingen.

- 21.

Andere vrijval dan bedoeld in 19. en 20. hiervoor mag alleen in de jaarstukken worden opgenomen als de raad hiermee heeft ingestemd tijdens het boekjaar.

- 22.

Vooruitlopend op goedkeuring door de gemeenteraad van de instelling van een bestemmingsreserve kunnen geen financiële verplichtingen aangegaan worden.

- 23.

Resultaatbestemmingsvoorstellen worden vooruitlopend op instemming van de raad niet in de jaarstukken verwerkt. Nog niet door de raad goedgekeurde resultaatbestemmingsvoorstellen kunnen worden opgenomen in de voordracht van de jaarstukken.

2.1.4 Opheffen en verlenging van de instellingsduur van reserves

- 24.

De raad besluit als enige, al dan niet op voorstel van het college, over het opheffen of het verlengen van de instellingsduur van bestemmingsreserves.

- 25.

Als sprake is van automatische vrijval maar verlenging van de instellingsduur gewenst is, dan wordt in het raadsvoorstel tot verlenging de volgende informatie verstrekt:

- a.

de benodigde omvang;

- b.

de mate waarin de doelen worden gerealiseerd;

- c.

de actualiteit van de doelen;

- d.

de afwegingen waarom een reserve nog steeds het meest geëigende middel is om het doel te bereiken;

- e.

bij systeemreserves: het functioneren van de specifieke procedure(s) die gelden voor de betreffende reserve;

- f.

het verloop van raming en realisatie met toelichting van afwijkingen van de reserve gedurende de laatste vijf jaar;

- g.

bij overige bestemmingsreserves: een bestedingsplan;

- h.

de mate waarin sprake is van vrije ruimte;

- i.

het nieuwe opheffingsjaar.

- a.

- 26.

Het raadsbesluit tot verlenging van een bestemmingsreserve dient voor het einde van het opheffingsjaar genomen te zijn.

2.2 Voorzieningen

2.2.1 Algemeen

- 27.

De stand van een voorziening mag nooit negatief worden.

- 28.

Er geldt een ondergrens van € 10.000 voor het treffen van een voorziening voor een risico waarbij de ondergrens geldt per geval en niet voor een groep van risico’s.

- 29.

Voorzieningen worden niet gevormd voor:

- a.

de gevolgen van toekomstige gebeurtenissen, die niet in causale relatie staan tot het bedrijfsgebeuren in de periode voorafgaande aan de balansdatum.

- b.

structureel verliesgevende exploitaties van activa, waartoe in elk geval vastgoed en andere exploiteerbare activa worden gerekend.

- c.

de egalisatie van andere lasten dan onderhoudslasten, baten of welk ander egalisatiedoel dan ook.

- a.

2.2.2 Instellen van voorzieningen

- 30.

Door de wetgever verplicht gestelde voorzieningen worden door het college in de jaarstukken of zoveel eerder als noodzakelijk is gevormd als de omstandigheden dat vereisen.

- 31.

Het instellen van een voorziening om de onderhoudslasten van een kapitaalgoed of een afgebakende groep daarvan te egaliseren kan alleen door de raad worden besloten en moet voldoen aan de volgende criteria:

- a.

voeding en aanwending gebeurt alleen op basis van een vier jaren beheerplan met de daarbij behorende financiële vertaling naar de jaarlasten voor het betreffende kapitaalgoed in de beschouwde periode;

- b.

in de voorziening kunnen geen lasten worden opgenomen die betrekking hebben op regulier jaarlijks onderhoud of investeringen;

- c.

de omvang van de onderhoudslasten vertoont zodanige pieken dat egalisatie om tot een evenwichtige exploitatie te komen in de rede ligt;

- d.

het beheerplan wordt 4-jaarlijks geactualiseerd en aan de raad ter vaststelling voorgelegd. De financiële vertaling van het beheerplan wordt jaarlijks geactualiseerd.

- a.

2.2.3 Muteren van voorzieningen

- 32.

Lasten die ontstaan en waarvoor een voorziening is gevormd worden ten laste van die voorziening gebracht en kunnen niet opnieuw tot een last in de programmabegroting of-rekening leiden.

- 33.

Voorzieningen die door het college zijn gevormd ter dekking van risico’s worden tenminste jaarlijks geactualiseerd bij de opmaak van de jaarstukken. Ingeval de raming van het te verwachten verlies of de verplichting wordt verlaagd of naar nihil wordt gebracht dan leidt een verlaging altijd tot gedeeltelijke of gehele vrijval.

- 34.

Rentetoevoeging of indexatie wordt alleen toegepast bij een voorziening als het toevoegen noodzakelijk is omdat de bepaling van de omvang van de voorziening berust op een netto contante waarde berekening.

2.2.4 Opheffen van voorzieningen

- 35.

De raad kan onverschillig de instellingsduur besluiten tot het beëindigen van voorzieningen die door de raad zijn gevormd ter egalisatie van onderhoudslasten.

2.3 Informatievoorziening

- 36.

In de begroting en de jaarstukken wordt informatie verschaft over de standen en het verloop van de reserves en voorzieningen.

- 37.

Bij de begroting wordt aanvullend een globaal beeld geschetst van de ontwikkeling van de reserves en voorzieningen in een meerjarig perspectief.

- 38.

In de jaarstukken wordt per programma aangegeven welke dotaties en onttrekkingen van reserves en voorzieningen plaatsvinden. De dotaties en onttrekkingen worden voor zover deze groter zijn dan € 20.000 met een redengevende verklaring toegelicht in termen van hoeveel en waarom.

- 39.

In de begroting en de jaarstukken bij de toelichting van de balans wordt een integraal overzicht opgenomen met informatie over alle reserves en voorzieningen. Deze basisinformatie per reserve en voorziening omvat:

- a.

naam;

- b.

instellingsjaar;

- c.

soort: systeemreserve/overige bestemmingsreserve/wettelijk verplichte voorziening/voorziening onderhoudslasten;

- d.

doel;

- e.

mutaties dienstjaar plus (verwijzing naar de) toelichting;

- f.

eindjaar van instelling;

- g.

maximaal toegestane omvang.

- a.

3 Algemene toelichting op het beleid

3.1 Algemeen

Bij de formulering van financieel beleid inzake reserves en voorzieningen is een tweedeling te maken. Het vormen van reserves is wettelijk gezien nauwelijks aan grenzen gebonden. De beleidsvrijheid is hier optimaal. Dat in tegenstelling tot het vormen van voorzieningen, waar de wet dwingend is. De keuzevrijheid beperkt zich hier slechts tot de vraag of lasten wel of niet geëgaliseerd moeten worden.

Voor deze beleidsnota betekent het dat deze overwegend gericht is op reservevorming.

De belangrijkste functie van een bestemmingsreserve is dat deze dient om middelen voor een langere termijn dan één jaar vast te houden ter financiering van specifieke door de gemeenteraad bepaalde doelen.

Door het instellen en aanhouden van reserves worden middelen via de balans, als onderdeel van de jaarstukken, overgeheveld naar één of meer volgende begrotingsjaren. Door onttrekking aan de reserve komen de middelen dan in een ander jaar beschikbaar. Een andere mogelijkheid is om een reserve te gebruiken voor financiering van eigen activa. Meer in het algemeen kunnen reserves aan de hand van hun functie getypeerd worden:

- a.

de bufferfunctie

De bufferfunctie is hoofdzakelijk bedoeld om fluctuaties in de exploitatiesfeer in de toekomst op te kunnen vangen. Met name de algemene reserve heeft die functie.

- b.

de financieringsfunctie

Een andere mogelijkheid is om een reserve te gebruiken voor financiering van eigen activa. Als sprake is van eigen bijdragen van de gemeente in de investeringskosten is dat een verplichte optie omdat deze bijdrage niet verrekend mag worden met de investering.

- c.

de egalisatiefunctie

De egalisatiefunctie richt zich op de verdeling van lasten in de tijd. Om ongewenste sterke schommelingen van het resultaat of in een tarief te voorkomen kunnen overschotten ten gunste van de reserve worden gebracht en tekorten ten laste daarvan. Voorwaarde is wel dat de reserve altijd (dus ook vanaf het begin) een toereikend saldo moet hebben.

- d.

de spaarfunctie

Als voor een bepaald doel middelen ter beschikking moeten komen, maar de middelen daarvoor niet in één jaar ter beschikking staan of komen, dan kan een reserve worden ingesteld waaraan jaarlijks of alleen als dat mogelijk is toegevoegd wordt totdat voldoende middelen aanwezig zijn.

Het bestaan van een reserve kan op gespannen voet staan met de gedachte dat geld zo effectief mogelijk moet worden ingezet. Het overhevelen van middelen naar volgende jaren is daarom slechts verantwoord als de uitvoering van beleid daarmee gediend is.

Kern van het beleid in deze nota ten aanzien van reservevorming is het opleggen van beperkingen, juist omdat de beleidsvrijheid zo groot is en dat kan leiden tot een uitgebreid arsenaal aan reserves. Dat is ongewenst omdat in reserves in potentie middelen kunnen zijn vastgezet die wellicht anders of voor meer urgente beleidsdoelen kunnen worden ingezet.

Beperking van het aantal reserves gebeurt op twee fronten: preventief door beperkingen op te leggen aan de instelling bijvoorbeeld door verplicht onderzoek naar andere mogelijkheden op te leggen, beperking van instellingsduur en omvang en repressief door bijvoorbeeld automatische beëindiging, verplichte vrijval als de reserve beneden een minimum omvang daalt en periodieke evaluatie. Eenzelfde soort beperkingen kan worden opgelegd bij de voorzieningen als het gaat om voorzieningen die een lasten egaliserend karakter hebben, bijvoorbeeld door deze te beperken door egalisatie alleen voor onderhoudslasten toe te staan.

Het kader dat in deze beleidsnota wordt geschetst, is een samenhangend stelsel van reserves en voorzieningen en de toepassing daarvan. Kernpunten daarin zijn:

- a.

Minder ad-hoc reservevorming

- b.

Alleen noodzakelijke reservevorming

- c.

Duidelijkheid wanneer reserve en wanneer voorziening

- d.

Beter inzicht in aanwending eigen vermogen

- e.

Versterken bestuurlijk primaat

Dit stelsel kent de volgende limitatieve verdeling naar soort reserves en voorzieningen:

- A.

Algemene reserve

- B.

Systeemreserves bestaande uit:

- ○

Financieringsreserves

- ○

Egalisatiereserves

- ○

- C.

Overige bestemmingsreserves

- D.

Wettelijk verplichte voorzieningen

- E.

Onderhoudsvoorzieningen

Het stelsel kent drie soorten reserves en twee soorten voorzieningen. Systeemreserves zijn onderverdeeld naar hun verschijningsvorm. De uitleg van de verschillende soorten systeemreserves is opgenomen in de definitielijst in bijlage 1.

4 Inhoudelijke toelichting op de uitgangspunten van het beleid

4.1 Bestemmingsreserves

4.1.1. Algemeen

- 1.

Bestemmingsreserves worden alleen gevormd als geen reële andere mogelijkheid aanwezig is om door de raad ter beschikking gestelde middelen met een bepaald bestedingsdoel gedurende meerdere jaren beschikbaar te houden.

Het meerjarig spreiden van de inzet van middelen is niet alleen via reservevorming te bereiken, maar kan bijvoorbeeld ook gebeuren door de inzet meerjarig te ramen. Het effect van deze bepaling is dat eerst onderzocht moet worden welke andere mogelijkheden bestaan. Reservevorming wordt hiermee min of meer een laatste toevluchtsoord.

- 2.

De gemeente kent twee soorten bestemmingsreserves: ‘systeemreserves’ en ‘overige bestemmingsreserves’.

Deze bepaling heeft tot doel de reserves te splitsen naar gedaante. Een systeemreserve is een door de raad aangewezen bestemmingsreserve met een standaard bepaalde instellingsduur van vier jaar. Om een bestemmingsreserve aan te kunnen wijzen als systeemreserve is het noodzakelijk dat de raad, al dan niet voorgeschreven door hogere regelgeving, een specifieke invulling geeft aan de toepassing van het budgetrecht door:

- -

een specifieke werkwijze te bepalen voor dotaties en onttrekkingen en

- -

specifiek te benoemen welke lasten , baten of het saldo daarvan daarbij in aanmerking moeten worden genomen en

- -

specifiek te bepalen hoe verwerking van de mutaties in de jaarstukken dient plaats te vinden, ook al leidt dat tot afwijking van begrote bedragen.

- -

-

Een overige bestemmingsreserve heeft ook een bepaald doel, maar de bepaling van bedragen verloopt daar niet als resultante van een systeem maar door vaststelling door de raad van concrete bedragen.

- 3.

Systeemreserves zijn egalisatiereserves of financieringsreserves.

Systeemreserves kunnen een aantal gedaantes aannemen die hier limitatief worden aangegeven. De exacte definitie is beschreven in de definitielijst in bijlage 1.

- 4.

Systeemreserves worden door de raad ingesteld met een standaard instellingsduur van vier jaar, het instellingsjaar niet meegerekend. Van deze instellingsduur wordt afgeweken als de systeemreserve een financieringsreserve betreft. In het besluit tot instelling worden het instellingsjaar en het jaar waarin opheffing plaats vindt genoemd. Het jaar waarin opheffing plaats vindt is het jaar van instelling plus vier. Jaarlijks wordt getoetst of de reserve nog aan het doel en de vereisten voldoet.

De standaard instellingsduur van een systeemreserve is vier jaar. Hiervan wordt alleen afgeweken bij de financieringsreserves. De reden daarvoor is dat deze gewoonlijk gelijk zijn aan de boekwaarde van een actief. Voor een financieringsreserve die wordt gebruikt voor de financiering van grond is de duur in beginsel zelfs oneindig omdat op grond niet wordt afgeschreven. Op basis van dit uitgangspunt ligt het jaar van opheffing voor andere systeemreserves, dat zijn dus alleen egalisatiereserves, dan vier jaar na het jaar van instelling:

- 5.

Overige bestemmingsreserves worden door de raad ingesteld met een standaard instellingsduur van twee jaar, het instellingsjaar niet meegerekend. Van deze duur wordt afgeweken als de reserve een spaardoel heeft. In het besluit tot instelling worden het instellingsjaar en het jaar waarin opheffing plaats vindt genoemd. Het jaar waarin opheffing plaats vindt is het jaar van instelling plus twee. Jaarlijks wordt getoetst of de reserve nog aan het doel en de vereisten voldoet.

De instelling van een overige bestemmingsreserve is standaard twee jaar. Op basis van dit uitgangspunt ligt het jaar van opheffing twee jaar na het jaar van instelling:

- 6.

Een nieuwe bestemmingsreserve kan alleen in de jaarstukken worden opgenomen als door de raad in of voorafgaand aan het betreffende boekjaar een instellingsbesluit is genomen.

Dit uitgangspunt is de verwoording van het budgetrecht van de raad op het punt van reserves. Alleen de raad kan reserves instellen en die kunnen alleen in de jaarstukken worden opgenomen als door de raad een voorafgaand besluit is genomen.

- 7.

Bij het jaarverslag worden aan de raad geen voorstellen gedaan voor het instellen van nieuwe bestemmingsreserves. Het instellen van nieuwe bestemmingsreserves gebeurt bij de begroting of bij een afzonderlijk besluit gedurende het begrotingsjaar, maar dat laatste alleen als omvang, urgentie of het belang een specifieke behandeling rechtvaardigen.

Dit uitgangspunt ligt in het verlengde van het voorgaande: de raad neemt alleen besluiten over instelling van nieuwe reserves bij de kadernota, de begroting of bij afzonderlijk besluit. De kadernota heeft daarbij de voorkeur als moment van integrale afweging, maar er kunnen omstandigheden zijn die tussentijdse besluitvorming vergen. Tussentijdse voordrachten kunnen noodzakelijk zijn in het geval van belangrijke, meest ook omvangrijke reserves. Hetzelfde geldt voor urgentie, bijvoorbeeld in het geval externe ontwikkelingen dat rechtvaardigen.

- 8.

Het is niet mogelijk om bestemmingsreserves in te stellen voor bedragen van minder dan € 10.000. Deze ondergrens is niet van toepassing op reserves met een spaardoel.

Algemeen uitgangspunt van beleid is restrictie. Met dit uitgangspunt wordt voorkomen dat materieel niet van belang zijnde reserves in het leven worden geroepen. Een uitzondering wordt gemaakt voor reserves met een spaardoel omdat deze reserve een groeimodel kent waar een ondergrens minder relevant is.

- 9.

Een bestedingsplan voor een overige bestemmingsreserve en de verwachte baten en lasten gedurende de eerste vier jaar in relatie tot dotatie en onttrekking voor een systeemreserve worden jaarlijks bij de voorbereiding van de begroting geactualiseerd.

Voor overige bestemmingsreserves wordt bij de instelling van een reserve een bestedingsplan gevraagd. Voor systeemreserves wordt bij de instelling van een reserve de verwachte baten en lasten gedurende de eerste vier jaar in relatie tot dotatie en onttrekking gevraagd. Beide hebben alleen waarde als het actueel is en dus bijgesteld wordt naar gelang de realisatie en de verder verwachte ontwikkelingen.

- 10.

Een bestemmingsreserve kan slechts worden ingedeeld bij één programma.

Met dit uitgangspunt wordt voorkomen dat dezelfde reserve op meerdere plaatsen in de begroting of jaarrekening kan voorkomen.

- 11.

Aan reserves wordt geen rente toegevoegd.

Het toevoegen van rente aan reserves is alleen zinvol als deze middelen voor een lange termijn worden aangehouden. Tussen het moment van vorming en het moment van besteding kan dan een aanzienlijk koopkrachtverlies optreden wat dan door rentetoevoeging gecompenseerd zou kunnen worden. Gezien de instellingsduur die wordt gekozen is dat in dit geval niet aan de orde.

4.1.2 Instellen van bestemmingsreserves

- 12.

De raad stelt bestemmingsreserves in via expliciete besluiten die onderdeel zijn van raadsvoordrachten. Een raadsvoordracht bevat de volgende informatie over de in te stellen reserve:

- a.

de reden voor de instelling en in het bijzonder ook afgezet tegen andere opties en waarom daar niet voor moet worden gekozen;

- b.

het beleidsdoel waarvoor de reserve wordt gevormd;

- c.

de (maximale) omvang van de in te stellen reserve;

- d.

of en in hoeverre de besteding van de reserve al ingevuld kan worden met concrete, maar nog niet aan gegane verplichtingen;

- e.

alleen voor overige bestemmingsreserves: een bestedingsplan voor de jaren waarin de reserve tot besteding komt;

- f.

alleen in het geval van een voordracht in een afzonderlijk besluit gedurende het begrotingsjaar: de reden waarom niet gewacht kan worden met instelling.

- a.

-

Dit uitgangspunt regelt de verschaffing van informatie aan de raad die moet worden verstrekt als de instelling van een bestemmingsreserve wordt voorgedragen.

- 13.

Om een bestemmingsreserve aan te kunnen wijzen als egalisatiereserve, dient te worden voldaan aan één van de volgende criteria:

- a.

Er is sprake van een sterk wisselende middeleninzet die het bereiken van een structureel begrotingsevenwicht verstoort;

- b.

Er is sprake van tarieven waarbij het doel van de reserve is te voorkomen dat de tarieven jaarlijks teveel schommelen.

- a.

-

De instelling van een egalisatiereserve is aan deze twee strikte voorwaarden gebonden. De eerste voorwaarde heeft betrekking op het geval dat lasten zich in de tijd gezien onzeker ontwikkelen wat leidt tot incidentele uitschieters. Een reserve kan dan gebruikt worden om het effect daarvan te dempen. Baten die verband houden met door de gemeente geleverde diensten (zoals leges en tarieven) hebben betrekking op rechtstreeks door de gemeente geleverde diensten aan gewoonlijk ingezetenen waarbij een verband bestaat tussen de geleverde prestatie en de betaling daarvan, maar waar afhankelijk van de lastenontwikkeling gekozen kan worden voor een aangepaste tariefstructuur om de tariefontwikkeling in de tijd zoveel mogelijk stabiel te houden. Ook hier kan een reserve uitkomst bieden om effecten van sterke stijgingen te voorkomen, vooropgesteld uiteraard dat de omvang van de reserve dat toelaat.

- 14.

Om een bestemmingsreserve aan te kunnen wijzen als egalisatiereserve wordt naast de informatie verlangd uitgangspunt 12. de raadsvoordracht aangevuld met de volgende informatie:

- a.

de specifieke externe regelgeving als daarvan sprake is bij de reservevorming;

- b.

de specifieke werkwijze voor dotaties en onttrekkingen;

- c.

de specifieke bepaling welke lasten of baten of het saldo daarvan in aanmerking moeten worden genomen;

- d.

de specifieke bepaling hoe verwerking van de mutaties in de jaarrekening dient plaats te vinden, ook in het geval dat leidt tot afwijking van begrote bedragen;

- e.

De verwachte baten en lasten gedurende de eerste vier jaar in relatie tot dotatie en onttrekking van de bewuste reserve;

- f.

de motivatie waarom voldaan wordt aan de criteria voor instelling als benoemd in het vorige uitgangspunt.

- a.

-

Dit uitgangspunt regelt de extra verschaffing van informatie aan de raad die moet worden verstrekt als de instelling van een egalisatiereserve wordt voorgedragen. Het systeem waarmee de bestemmingsreserve gevoed of onttrokken wordt, moet hieruit blijken, maar ook de verwachte baten en lasten (en daarmee dotaties en onttrekkingen). Een belangrijk punt is de opname van de mutaties in de jaarstukken. In het geval van een egalisatiereserve is het wezenlijk van belang een bepaling op te nemen dat de realisatie van de lasten (en baten) uitgangspunt is voor dotatie of onttrekking aan de reserve, omdat anders de reserve niet gevoed kan worden met de juiste bedragen die volgen uit de systeemafspraken.

4.1.3 Muteren van bestemmingsreserves

- 15.

De raad besluit over alle mutaties van bestemmingsreserves door:

- a.

vaststelling van de reservemutaties in de Financiële monitor, de begroting of de Bestuursrapportage;

- b.

het nemen van expliciete besluiten over individuele mutaties van bestemmingsreserves in raadsvoordrachten;

- c.

in expliciete besluiten die onderdeel zijn van raadsvoordrachten in te stemmen met afspraken over de wijze van muteren van de in dat besluit genoemde reserves.

- a.

-

Dit uitgangspunt geeft aan wanneer de gemeenteraad besluit over mutaties in reserves. Als geen (nieuwe) mutaties worden gemeld, dan geldt de laatst vastgestelde raming van de mutatie.

- 16.

Een bestemmingsreserve mag als gevolg van mutaties in enig jaar geen negatieve stand aannemen.

Een reserve is een som middelen (te vergelijken met een budget) die beschikbaar is om in een bepaalde periode aan een bepaald doel uit te geven. Meer uitgeven dan dat budget is niet mogelijk en meer onttrekken aan de reserve dan het budget dus ook niet.

- 17.

In de jaarstukken van enig jaar mogen alleen mutaties van overige bestemmingsreserves worden opgenomen als deze zijn begroot of in het geval dat sprake is van een systeemreserve, de mutaties in overeenstemming zijn met de methodiek van bepaling zoals deze door de raad is vastgesteld.

Dit uitgangspunt regelt dat alleen

- -

voor overige bestemmingsreserves door de raad vastgestelde begrote mutaties of

- -

mutaties die volgens de afspraken met de raad zijn gemaakt voor toevoegen en onttrekken in het geval van een systeemreserve

- -

-

in de jaarstukken mogen worden verwerkt.

- 18.

Overschrijdingen van begrote dotaties en onttrekkingen van overige bestemmingsreserves kunnen niet verwerkt worden in de jaarstukken.

De commissie BBV heeft in het kader van de beoordeling van rechtmatigheid neergelegd dat:

“In de rekening kunnen de toevoegingen en onttrekkingen aan elk van de bestemmingsreserves worden verwerkt tot maximaal het bedrag dat via de begroting(swijzigingen) door de raad is goedgekeurd voor de betreffende bestemmingsreserve. Verder kunnen er raadsbesluiten zijn die inhouden dat specifiek benoemde saldi, bijvoorbeeld een overschot op de uitvoering van de WMO, ook nog in het lopende begrotingsjaar ten gunste of ten laste van een specifieke bestemmingsreserve mogen worden gebracht (...)”.

- 19.

Overige bestemmingsreserves vallen automatisch vrij bij de jaarstukken als de omvang daarvan gedaald is tot minder dan € 10.000. Verder vallen overige bestemmingsreserves automatisch vrij in het opheffingsjaar. Deze bepaling is niet van toepassing op reserves met een spaardoel. In alle gevallen wordt bij de bepaling van de omvang van de vrijval rekening gehouden met daadwerkelijk bestaande financiële verplichtingen.

Dit uitgangspunt regelt de vrijval van overige bestemmingsreserves. Dat kan altijd door de raad besloten worden, maar het gaat automatisch (met uitzondering van reserves met een spaardoel) als ze kleiner worden dan € 10.000. Als sprake is van automatische vrijval, maar verlenging gewenst is, dan kan daartoe worden besloten. Als daadwerkelijk financiële verplichtingen zijn aangegaan, dan is de gemeente jegens derden gebonden. Deze bedragen kunnen niet vrijvallen omdat een uitgave volgt. Als sprake is van automatisch vrijval, dan kan die in de jaarstukken worden verwerkt zonder verdere instemming van de raad.

- 20.

Systeemreserves vallen automatisch vrij in het opheffingsjaar. Bij de bepaling van de omvang van de vrijval wordt rekening gehouden met daadwerkelijk bestaande financiële verplichtingen.

Dit uitgangspunt regelt de vrijval van systeemreserves. Ook dat kan altijd, maar het gaat automatisch in het opheffingsjaar. Een financieringsreserve wordt in stand gehouden gedurende de levensduur van het actief tenzij het actief waaraan deze gekoppeld is eerder uit gemeentelijk bezit verdwijnt. Ook die reserve zal dan automatisch vrijvallen als deze niet meer nodig is. Als sprake is van automatische vrijval, maar verlenging gewenst is, dan kan daartoe worden besloten. Ook hier geldt de beperking voor daadwerkelijk aangegane financiële verplichtingen. Als sprake is van automatisch vrijval, dan kan die in de jaarstukken worden verwerkt zonder verdere instemming van de raad.

- 21.

Andere vrijval dan bedoeld in 19. en 20. hiervoor mag alleen in de jaarstukken worden opgenomen als de raad hiermee heeft ingestemd tijdens het boekjaar.

Als een reserve of een deel daarvan niet meer noodzakelijk is voor het doel waarvoor zij gevormd is, dan kan dat uit de reserve worden genomen of de reserve kan worden opgeheven. Er is dan sprake van vrijval en die mag alleen in de jaarstukken worden verwerkt als de raad daarmee in het boekjaar heeft ingestemd.

- 22.

Vooruitlopend op goedkeuring door de gemeenteraad van de instelling van een bestemmingsreserve kunnen geen financiële verplichtingen aangegaan worden.

Reserves worden net als de begroting door de raad vastgesteld. Zolang dat nog niet gebeurd is, is er door de raad nog geen budget toegekend en is er dus geen titel om financiële verplichtingen (die de gemeente binden tot een betaling aan een derde) aan te gaan.

- 23.

Resultaatbestemmingsvoorstellen worden vooruitlopend op instemming van de raad niet in de jaarstukken verwerkt. Nog niet door de raad goedgekeurde resultaatbestemmingsvoorstellen kunnen worden opgenomen in de voordracht van de jaarstukken.

Dit uitgangspunt ligt in het verlengde van het uitgangspunt dat mutaties en wijzigingen in reserves alleen in het boekjaar aan de raad kunnen worden voorgelegd en dus niet na afloop van het boekjaar in de jaarstukken, zonder voorafgaand raadsbesluit, kunnen worden verwerkt.

4.1.4 Opheffen en verlenging van de instellingsduur van reserves

- 24.

De raad besluit als enige, al dan niet op voorstel van het college, over het opheffen of het verlengen van de instellingsduur van bestemmingsreserves.

Dit uitgangspunt spreekt voor zich.

- 25.

Als sprake is van automatische vrijval maar verlenging van de instellingsduur gewenst is, dan wordt in het raadsvoorstel tot verlenging de volgende informatie verstrekt:

- a.

de benodigde omvang;

- b.

de mate waarin de doelen worden gerealiseerd;

- c.

de actualiteit van de doelen;

- d.

de afwegingen waarom een reserve nog steeds het meest geëigende middel is om het doel te bereiken;

- e.

bij systeemreserves: het functioneren van de specifieke procedure(s) die gelden voor de betreffende reserve;

- f.

het verloop van raming en realisatie met toelichting van afwijkingen van de reserve gedurende de laatste vijf jaar;

- g.

bij overige bestemmingsreserves: een bestedingsplan;

- h.

de mate waarin sprake is van vrije ruimte;

- i.

het nieuwe opheffingsjaar.

- a.

-

Met dit uitgangspunt wordt in feite de periodieke evaluatie van de reserves geëffectueerd. Dat gebeurt (naast de jaarlijkse toets) vierjaarlijks voor de systeemreserves en tweejaarlijks voor overige bestemmingsreserves. De gewenste hoogte en ontwikkeling van de reserve wordt met bovenstaande informatie opnieuw bepaald. Als gevolg hiervan kan dus ook sprake zijn van een gedeeltelijke vrijval of toevoeging.

- 26.

Het raadsbesluit tot verlenging van een bestemmingsreserve dient voor het einde van het opheffingsjaar genomen te zijn.

Net als dat voor de instelling van reserves het geval is, dient verlenging van de instellingsduur van een reserve in het kalenderjaar zelf besloten te worden om automatische vrijval bij de jaarstukken te voorkomen.

4.2 Voorzieningen

4.2.1 Algemeen

- 27.

De stand van een voorziening mag nooit negatief worden.

Analoog aan een reserve kan aan een voorziening nooit meer onttrokken worden dan er aan budget in staat. Als dat budget ontoereikend is, dan zal het meerdere rechtstreeks ten laste van de exploitatie moeten komen.

- 28.

Er geldt een ondergrens van € 10.000 voor het treffen van een voorziening voor een risico waarbij de ondergrens geldt per risicogeval en niet voor een groep van risico’s.

Dit uitgangspunt heeft tot doel te voorkomen dat het aantal risico voorzieningen een explosief karakter krijgt. Kleinere risico’s dienen opgevangen te worden in de exploitatie als het financieel effect zich manifesteert zonder grote gevolgen voor het rekeningresultaat.

- 29.

Voorzieningen worden niet gevormd voor:

- a.

de gevolgen van toekomstige gebeurtenissen, die niet in causale relatie staan tot het bedrijfsgebeuren in de periode voorafgaande aan de balansdatum.

- b.

structureel verliesgevende exploitaties van activa, waartoe in elk geval vastgoed en andere exploiteerbare activa worden gerekend.

- c.

de egalisatie van andere lasten dan onderhoudslasten, baten of welk ander egalisatiedoel dan ook.

- a.

-

Een risico (met een financieel effect) dat zich nog kan voordoen , maar gerelateerd is aan een activiteit die nog moet plaatsvinden kan niet op voorhand worden voorzien. Een structureel verlieslatende exploitatie is op zich geen risico maar een zekerheid van een verlies dat zich jaarlijks zal voordoen en ook aan een exploitatiejaar is gebonden. In dit geval kan geen voorziening voor het complete exploitatieverlies gedurende de exploitatieperiode worden gevormd. Voorzieningen die worden gevormd met een egalisatieprincipe als basis voor andere dan onderhoudslasten worden niet toegestaan. Hiervoor is het instrument egalisatiereserve in beginsel beschikbaar.

4.2.2 Instellen van voorzieningen

- 30.

Door de wetgever verplicht gestelde voorzieningen worden in de jaarstukken of zoveel eerder als noodzakelijk is gevormd als de omstandigheden dat vereisen.

De instelling van een wettelijk verplichte voorziening is geen keuze maar een plicht. Vorming daarvan dient dus uiterlijk bij de jaarstukken te gebeuren, maar eerder en ook zelfs al met een begrotingswijziging zodra voldoende duidelijk is dat er sprake moet zijn van vorming.

- 31.

Het instellen van een voorziening om de onderhoudslasten van een kapitaalgoed of een afgebakende groep daarvan te egaliseren kan alleen door de raad worden besloten en moet voldoen aan de volgende criteria:

- a.

voeding en aanwending gebeurt alleen op basis van een vier jaren beheerplan met de daarbij behorende financiële vertaling naar de jaarlasten voor het betreffende kapitaalgoed in de beschouwde periode;

- b.

in de voorziening kunnen geen lasten worden opgenomen die betrekking hebben op regulier jaarlijks onderhoud of investeringen;

- c.

de omvang van de onderhoudslasten vertoont zodanige pieken dat egalisatie om tot een evenwichtige exploitatie te komen in de rede ligt;

- d.

het beheerplan wordt 4-jaarlijks geactualiseerd en aan de raad ter vaststelling voorgelegd. De financiële vertaling van het beheerplan wordt jaarlijks geactualiseerd.

- a.

-

Voorzieningen kunnen worden gevormd om de effecten van verschillen in uitgavenpatronen in onderhoud te egaliseren in de tijd. Het gaat dan eigenlijk alleen om de kosten van groot onderhoud die gekenmerkt worden door een lage frequentie, maar vaak wel gepaard gaat met relatief hoge kosten. Te denken valt aan zaken als de vervanging van een dak en dergelijke. Belangrijk is dat de voorziening gevormd wordt voor de kosten van dat cyclische (groot) onderhoud en niet voor investeringen (of vervangingsinvesteringen) en niet voor lasten met een jaarlijks weerkerend karakter.

Naarmate de verschillen in uitgavenpatronen voor groot onderhoud tussen jaren groter zijn, is het effect op het resultaat groter.

Dat neemt niet weg dat geaccepteerd moet worden dat verschillen bestaan en dat dat niet altijd met een voorziening hoeft te worden opgevangen. Deze vorm van een voorziening is daarom facultatief. Het mag, maar dan alleen als de verwachte resultaatsinvloed belangrijke pieken vertoont. Naast deze beperking is het beheerplan prominent opgevoerd. Qua uitwerking betekent dat: geen beheerplan, dan geen voorziening.

4.2.3 Muteren van voorzieningen

- 32.

Lasten die ontstaan en waarvoor een voorziening is gevormd worden ten laste van die voorziening gebracht en kunnen niet opnieuw tot een last in de programmabegroting of -rekening leiden.

De vorming van of het toevoegen aan een voorziening creëert op zichzelf al een last in de exploitatie. Lasten moeten niet dubbel worden verantwoord en daarom direct ten laste van de voorziening worden gebracht. Het kan om administratieve redenen mogelijk zijn deze via de programmarekening te laten lopen, maar ook dan moet voorkomen worden dat sprake is van het opnieuw opnemen van een last.

- 33.

Voorzieningen die door het college zijn gevormd ter dekking van risico’s worden tenminste jaarlijks geactualiseerd bij de opmaak van de jaarstukken. Ingeval de raming van het te verwachten verlies of de verplichting wordt verlaagd of naar nihil wordt gebracht dan leidt een verlaging altijd tot gedeeltelijke of gehele vrijval.

Dit uitgangspunt beschrijft dat tenminste jaarlijks evaluatie van de risicovoorzieningen plaats vindt en dat - ter vermijding van nodeloos vastgehouden middelen - lagere ramingen direct leiden tot gehele of gedeeltelijke vrijval.

- 34.

Rentetoevoeging of indexatie wordt alleen toegepast bij een voorziening als het toevoegen van rente noodzakelijk is omdat de bepaling van de voorziening berust op een netto-contante-waardebepaling.

Ook aan voorzieningen kan rente worden toegevoegd of ter vervanging daarvan gewerkt worden met indexatie. Dit uitgangpunt beschrijft dat dat alleen kan als de voorziening op netto contante waarde wordt bepaald.

4.2.4. Opheffen van voorzieningen

- 35.

De raad kan onverschillig de instellingsduur besluiten tot het beëindigen van voorzieningen die door de raad zijn gevormd ter egalisatie van onderhoudslasten.

De raad kan ten allen tijde besluiten het egaliseren van onderhoudslasten via voorzieningen te staken en besluiten tot opheffen van de corresponderende voorzieningen.

4.3 Informatievoorziening

- 36.

In de begroting en de jaarstukken wordt informatie verschaft over de standen en het verloop van de reserves en voorzieningen.

- 37.

Bij de begroting wordt aanvullend een globaal beeld geschetst van de ontwikkeling van de reserves en voorzieningen in een meerjarig perspectief.

- 38.

In de jaarstukken wordt in de programma’s aangegeven welke dotaties en onttrekkingen van reserves en voorzieningen plaatsvinden. De dotaties en onttrekkingen worden voor zover deze groter zijn dan € 20.000 met een redengevende verklaring toegelicht in termen van hoeveel en waarom.

- 39.

In de begroting en de jaarstukken bij de toelichting van de balans wordt een integraal overzicht opgenomen met informatie over alle reserves en voorzieningen. Deze basisinformatie per reserve en voorziening omvat:

- a.

naam;

- b.

instellingsjaar;

- c.

soort: systeemreserve/overige bestemmingsreserve/wettelijk verplichte voorziening/voorziening onderhoudslasten;

- d.

doel;

- e.

mutaties dienstjaar plus (verwijzing naar de) toelichting;

- f.

eindjaar van instelling;

- g.

maximaal toegestane omvang.

- a.

-

In de onderdelen 36 tot en met 39 wordt de informatievoorziening over de reserves en voorzieningen geregeld. Het gaat daarbij zowel om informatie op hoofdlijnen als om informatie op detailniveau en zowel over het schetsen van de ontwikkeling als het vermelden van de standen.

BIJLAGE 1 Definities

A. Reserves

Bestedingsplan

Een onderliggend plan bij een bestemmingsreserve waaruit tenminste blijkt wat het bestedingsmoment, de bestedingsrichting (bijvoorbeeld inkoop, subsidieverstrekking) en de bestedingsomvang zal zijn, voorzien van toelichting.

Bestemmingsreserve

Een door de raad vastgestelde reserve gevormd voor een specifiek bestedingsdoel.

Budgetoverheveling

De overheveling van budgetten naar (een) volgend(e) ja(a)r(en) als die niet of niet geheel tot besteding zijn gekomen.

Egalisatiereserve

Een door de raad gevormde of te vormen systeemreserve bedoeld om een jaarlijks overschot of tekort dat samenhangt met de realisatie van minder of meer lasten ten opzichte van door de raad geoormerkte of van derden verkregen bijdragen of budgetten over een minimale periode van vier jaar te egaliseren onder voorwaarde dat de bijdragen niet teruggegeven moeten worden aan derden.

Financieringsreserve

Een door de raad gevormde of te vormen systeemreserve waaraan al dan niet voorgeschreven door hogere regelgeving baten zijn of worden toegevoegd met het uitsluitende doel investeringen in een corresponderend actief geheel of gedeeltelijk met eigen middelen te financieren.

Negatieve stand

Een bestemmingsreserve waaraan meer is onttrokken of dreigt te worden onttrokken dan aan middelen aanwezig is.

Onttrekking

Een onttrekking aan een bestemmingsreserve die door de raad is vastgesteld of volgt uit de specifieke toepassing voor een systeemreserve.

Opheffingsjaar

Het jaar waarin een bestemmingsreserve in de jaarstukken van dat jaar wordt opgeheven.

Overige bestemmingsreserve

Een door de raad gevormde of te vormen bestemmingsreserve die binnen een periode van maximaal twee jaar besteed dient te zijn.

Systeemreserve

een door de raad aangewezen bestemmingsreserve waarbij de raad, al dan niet voorgeschreven door hogere regelgeving, een specifieke invulling geeft aan de toepassing van het budgetrecht door:

- -

een specifieke werkwijze te bepalen voor dotaties en onttrekkingen en

- -

specifiek te benoemen welke lasten of baten of het saldo daarvan daarbij in aanmerking moeten worden genomen en

- -

specifiek te bepalen hoe verwerking van de mutaties in de jaarstukken dient plaats te vinden, ook al leidt dat tot afwijking van begrote bedragen.

Toevoeging

Een toevoeging aan een bestemmingsreserve die door de raad is vastgesteld of volgt uit de specifieke toepassing voor een systeemreserve.

Verlenging

De verlenging van de duur van instelling van een bestemmingsreserve die het college aan de raad kan voorstellen.

Vrijval

De vermindering van een bestemmingsreserve met een bedrag omdat die middelen niet meer nodig zijn om het doel waarvoor de bestemmingsreserve is gevormd te bereiken. Een vrijval is geen onttrekking.

B. Voorzieningen

Negatieve stand

Een voorziening waaraan meer is onttrokken of dreigt te worden onttrokken dan aan middelen aanwezig is.

Onttrekking

Een onttrekking aan een voorziening die begroot is en/of volgt uit de specifieke noodzaak de voorziening te gebruiken waarvoor hij gevormd is.

Toevoeging

Een toevoeging aan een voorziening die begroot is en/of volgt uit de specifieke verplichting tot toepassing voor het type.

Type voorziening

- a.

Type 1: verplichtingen en verliezen waarvan de omvang op de balansdatum onzeker is, maar redelijkerwijs te schatten.

- b.

Type 2: op de balansdatum bestaande risico’s ter zake van bepaalde te verwachten verplichtingen of verliezen waarvan de omvang redelijkerwijs is te schatten.

- c.

Type 3: kosten die in een volgend begrotingsjaar zullen worden gemaakt, mits het maken van die kosten zijn oorsprong mede vindt in het begrotingsjaar of in een voorafgaand begrotingsjaar en de voorziening strekt tot gelijkmatige verdeling van lasten over een aantal begrotingsjaren.

- d.

Type 4: bijdragen aan toekomstige vervangingsinvesteringen waarvoor ter bestrijding van de kosten een heffing kan worden geheven.

- e.

Type 5: van derden verkregen middelen die specifiek besteed moeten worden.

Vrijval

De vermindering van een voorziening met een bedrag omdat die middelen niet meer nodig zijn om het doel waarvoor de voorziening is gevormd te bereiken. Een vrijval is geen onttrekking.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl