Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR63693

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR63693/1

Regeling vervallen per 05-04-2019

Verordening op de heffing en invordering van een baatbelasting van onroerend goed in de omgeving van de parkeervoorziening Blokhuis

Geldend van 01-01-1997 t/m 04-04-2019 met terugwerkende kracht vanaf 01-01-1992

Intitulé

Verordening op de heffing en invordering van een baatbelasting van onroerend goed in de omgeving van de parkeervoorziening BlokhuisDe gemeenteraad van de gemeente Lisse;

gelezen het voorstel van burgemeester en wethouders van de gemeente Lisse van 4 augustus 1987

gelet op de artikelen 269, 272, letter b, en 273a van de Gemeentewet;

4e en 5e wijziging zijn gebaseerd op artikel 222 van de Gemeentewet

besluit:

vast te stellen de volgende verordening:

Verordening op de heffing en invordering van een baatbelasting van onroerend goed in de omgeving van de parkeervoorziening Blokhuis

Artikel 1 Aard van de belasting

Onder de naam van:

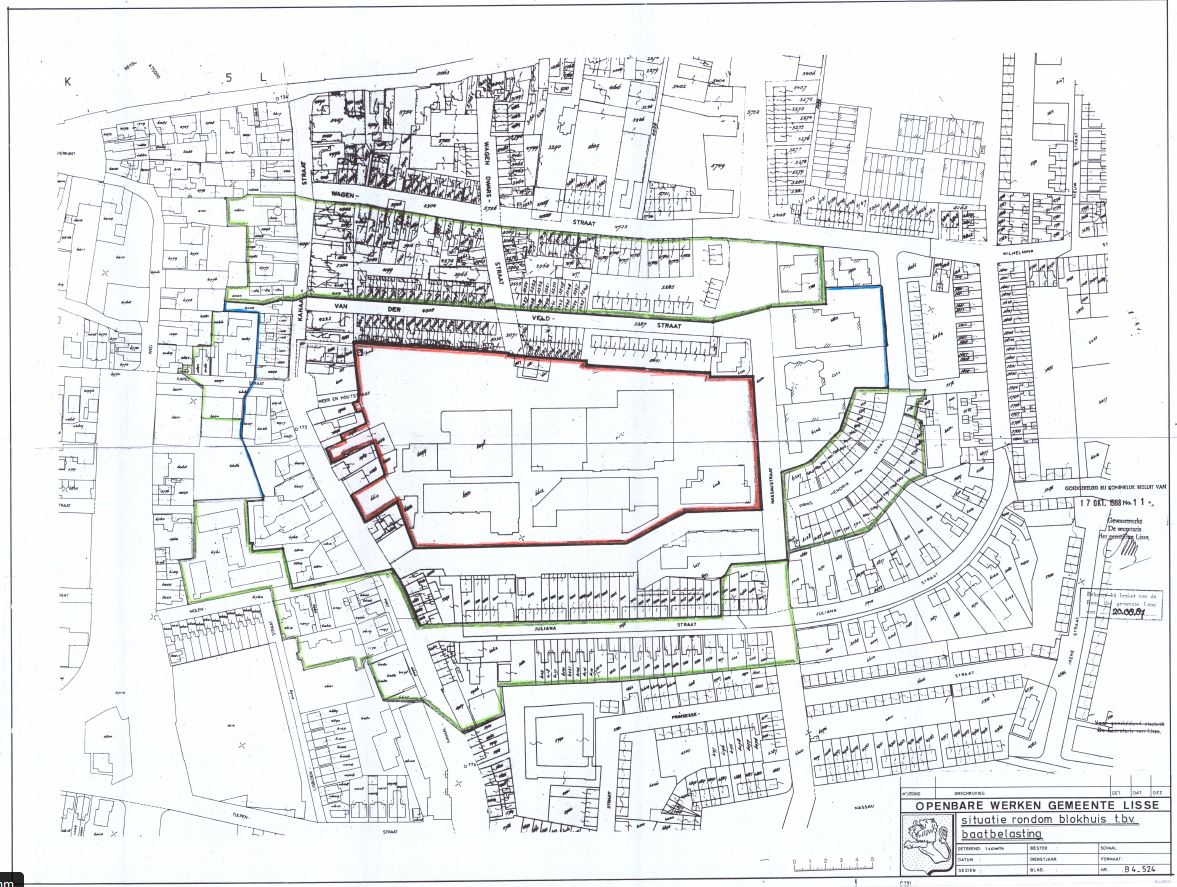

“Baatbelasting parkeervoorziening Blokhuis” wordt ter verkrijging van een billijke bijdrage in de ten laste van de gemeente blijvende bouwkosten van de parkeervoorziening Blokhuis jaarlijks een belasting geheven van de onroerende zaken, die gelegen zijn binnen de grenzen, aangegeven op de bij deze Verordening behorende en gewaarmerkte kaart, welke door deze voorziening zijn gebaat.

Artikel 2 Belastingplicht

-

1. De belasting wordt geheven van degene die van het onroerende zaak als bedoeld in artikel 1 het genot heeft krachtens eigendom, bezit of beperkt recht.

-

2. Voor de toepassing van het eerste lid wordt als genothebbende krachtens eigendom, bezit of beperkt recht aangemerkt degene die bij het begin van het belastingjaar als zodanig bij het kadaster bekend staat, tenzij blijkt, dat op dat tijdstip een ander genothebbende krachtens eigendom, bezit of beperkt recht was.

Artikel 3 Begripsomschrijving

Voor de toepassing van deze Verordening wordt verstaan onder:

- -

een onroerende zaak danwel de onroerende zaak:

-

een eigendom met zijn gebouwde aanhorigheden;

- -

een bouwlaag: een ruimte of gedeelte van een ruimte met een hoogte van tenminste 2,5 m, gemeten van de afgewerkte vloer tot het hoogste deel van de bovenbegrenzing van de ruimte.

Artikel 4 Heffingsgrondslag

-

1. De heffingsgrondslag voor de belasting is de uitkomst van de formule: M x L, waarin:

M = het aantal volle vierkante meter vloeroppervlakte van de onroerende zaak als bedoeld in lid 2 van dit artikel;

L = de liggingsfactor (zône-indeling) als bedoeld in lid 3 van dit artikel

-

2. De vloeroppervlakte van een onroerende zaak, als bedoeld in artikel 1, is de som van het volle aantal vierkante meters van de oppervlakte van elke bouwlaag, met uitzondering van het gedeelte, dat volgens de voorschriften van het bestemmingsplan is bestemd voor woonruimte, danwel met toepassing van artikel 5, als zodanig is aangemerkt.

-

3. Zoals weergegeven op de bij deze Verordening behorende kaart bedraagt de factor:

voor liggingsgebied I

8

voor liggingsgebied II

3

voor liggingsgebied III

1

Artikel 5

De heffingsgrondslag wordt vastgesteld naar de toestand op 1 januari van het belastingjaar.

Artikel 6 Bedrag van de belasting

-

1. De belasting bedraagt per volle vierkante meter van de heffingsgrondslag ƒ 0,52.

-

2. Het bedrag van de belasting wordt op gehele guldens afgerond.

Artikel 6a

-

1. Bij de berekening van de invorderingsrente worden de regels gehanteerd zoals vastgelegd in de artikelen 28, leden 1 tot en met 4, 29, 30 en 31 van de Invorderingswet 1990.

-

2. Het bepaalde in hoofdstuk V van de Invorderingswet 1990 vindt toepassing op de invordering van baatbelasting.

-

3. De ministeriële regeling bedoeld in artikel 31 van de Invorderingswet 1990 vindt daarbij overeenkomstige toepassing.

Artikel 7 Duur van de belasting en belastingjaar

-

1. De belasting wordt, behoudens het bepaalde in artikel 10, geheven gedurende 30 achtereenvolgende belastingjaren.

-

2. Het belastingjaar is gelijk aan het kalenderjaar.

Artikel 8 Wijze van heffing

De belasting wordt geheven bij wege van aanslag.

Artikel 9 Tijdstip van betaling

De belastingaanslagen zijn invorderbaar in één termijn, welke vervalt twee maanden na de dagtekening van het aanslagbiljet.

Artikel 10 Heffing ineens

-

1. Op verzoek van de belastingsplichtige wordt de belasting ineens geheven naar een bedrag, dat gelijk is aan de contante waarde van de som van de belastingbedragen die verschuldigd zijn voor elk van de nog aan te vangen belastingjaren.

-

2. De contante waarde, als bedoeld in het vorige lid, wordt berekend naar een rentevoet van 7%.

-

3. Een verzoek als in het eerste lid bedoeld, moet vóór 1 september van het lopende belastingjaar schriftelijk bij burgemeester en wethouders worden ingediend.

Artikel 11 Vrijstelling

-

1. Geen belasting wordt geheven voor:

- a.

onroerende zaken, of gedeelten daarvan die volgens de voorschriften van het bestemmingsplan zijn bestemd voor woonruimten, danwel met toepassing van artikel 5 als zodanig zijn aangemerkt;

- b.

onroerende zaken of gedeelten daarvan, die volgens voorschriften van het bestemmingsplan uitsluitend de bestemming tot bedrijf hebben;

- c.

onroerende zaken, waarvoor na vaststelling doch vóór de inwerkingtreding van deze Verordening rechtstreeks krachtens overeenkomst is of wordt bijgedragen in de kosten van de parkeervoorziening Blokhuis.

- a.

-

2. Onroerende zaken of gedeelten daarvan waarvan vóór de datum van vaststelling van deze Verordening:

- -

een bijdrage aan de gemeente is betaald, ter dekking van door de gemeente tot stand gebrachte of tot stand te brengen parkeervoorzieningen:

-

of

- -

een voorziening is getroffen voor het parkeren op eigen terrein;

-

worden in de belasting betrokken voor de helft van de heffingsgrondslag, bedoeld in artikel 4.

- -

-

3. Aanslagen beneden een bedrag van ƒ 15,-- per jaar worden niet opgelegd.

Artikel 12 Machtiging tot overdracht van bevoegdheden

-

1. Het college van burgemeester en wethouders is bevoegd tot het verlenen van schriftelijke toestemming met betrekking tot het verdagen van de uitspraak op het bezwaarschrift voor ten hoogste een jaar.

-

2. Het college van burgemeester en wethouders kan een of meer gemeente-ambtenaren aanwijzen, die in hun plaats treden met betrekking tot de uitvoering van enige wettelijke bepaling betreffende de heffing en de invordering van de belastingen.

Artikel 13 Afschrijving, uitstel van betaling

-

1. Bevoegd tot het verlenen van afschrijving van de belasting als bedoeld in artikel 17, eerste lid, van de Invorderingswet, zijn burgemeester en wethouders.

-

2. Bevoegd tot het verlenen van uitstel van betaling als bedoeld in artikel 17, tweede lid van de Invorderingswet, is de administrateur van financiën van de gemeente.

-

3. Voor de berekening van interest als bedoeld in artikel 17 van de Invorderingswet, vinden de krachtens het tweede lid van dat artikel, gegeven regelen inzake rijksbelastingen overeenkomstige toepassing.

Artikel 14 Inwerkingtreding en citeertitel

-

1. Deze Verordening treedt in werking op 1 januari 1988.

-

2. Zij kan worden aangehaald als “Verordening baatbelasting parkeervoorziening Blokhuis”.

Ondertekening

Aldus besloten in de openbare vergadering van de raad van de gemeente Lisse van 20 augustus 1987.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl