Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR636796

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR636796/1

Regeling vervallen per 20-10-2023

Nota reserves en voorzieningen – weerstandsvermogen 2019

Geldend van 04-02-2020 t/m 19-10-2023 met terugwerkende kracht vanaf 01-01-2020

Intitulé

Nota reserves en voorzieningen – weerstandsvermogen 20191. INLEIDING

1.1 Algemeen

Artikel 212 van de Gemeentewet stelt dat de gemeenteraad een verordening vaststelt met de uitgangspunten voor het financieel beleid, evenals voor het financieel beheer en voor de inrichting van de financiële organisatie (financiële verordening). Deze verordening heeft de gemeenteraad van Heemstede in 2018 vastgesteld. In artikel 10 van deze verordening is opgenomen dat het college tenminste eenmaal per raadsperiode een nota reserves & voorzieningen en weerstandsvermogen aanbiedt. Daarnaast wordt in artikel 11 gesproken over risico’s en weerstandsvermogen. In dat artikel staat dat de uitgangspunten voor risicomanagement en het weerstandsvermogen ook worden vastgelegd in de nota reserves & voorzieningen en weerstandsvermogen. Bovendien staat aangegeven dat het college jaarlijks bij de begroting en de jaarrekening in de paragraaf weerstandsvermogen en risicobeheersing rapporteert over de stand van zaken met betrekking tot de risico’s en het weerstandsvermogen.

Het doel van deze nota is de raad te informeren over welke reserves en voorzieningen er zijn in Heemstede en er wordt ingegaan op de omvang van de reserves en voorzieningen en het doel waarvoor ze in het leven zijn geroepen. Daarnaast worden de uitgangspunten voor het risicomanagement en het weerstandsvermogen voorgelegd. Concreet betekent dit dat o.a. wordt ingegaan op de (gewenste) hoogte van de algemene reserve voor de gemeente Heemstede in relatie tot de aanwezige financiële risico’s.

Het voordeel van een periodieke afzonderlijke nota is de uitgebreidere informatiewaarde en een meer toegespitste focus op het beleid. Tevens wordt op deze wijze voor de nieuwe raadsperiode 2018 – 2022 het beleid voor de reserves en voorzieningen en het weerstandsvermogen vastgelegd. De nota gaat in per januari 2019 en vervangt de voorgaande nota die in juni 2014 in de raad is vastgesteld.

1.2 Inhoudsopgave

In hoofdstuk 2 wordt een toelichting gegeven op de begrippen reserves en voorzieningen conform de regelgeving uit het BBV (Besluit Begroting en Verantwoording provincies en gemeenten). In hoofdstuk 3 zijn de actuele reserves en voorzieningen in een overzicht weergegeven. Tevens is in dit overzicht de werkelijke stand van de reserves en voorzieningen per 1 januari 2019 opgenomen. In de bijlagen worden elk van de reserves en voorzieningen nader beschreven. Hierbij wordt ingegaan op nut, noodzaak en de hoogte van de bestaande reserves en voorzieningen. Hoofdstuk 4 gaat in op het weerstandsvermogen en risicobeheersing. Ten slotte wordt in hoofdstuk 5 een recapitulatie opgenomen van de voorstellen.

2. RESERVES EN VOORZIENINGEN IN HET KADER VAN DE BBV

2.1 Algemeen

Reserves en voorzieningen zijn gebonden aan voorgeschreven regels vastgelegd in het Besluit Begroting en Verantwoording provincies en gemeenten (BBV). Nadere uitwerking vindt plaats in de Financiële Verordening en deze nota reserves en voorzieningen – weerstandsvermogen 2019 van de gemeente Heemstede.

Reserves en voorzieningen worden in het BBV onderscheiden naar hun aard:

Reserves (behoren tot het eigen vermogen)

Dit zijn afgezonderde vermogensbestanddelen die behoren tot het eigen vermogen waarvan de raad de onderliggende bestemming kan wijzigen.

Voorzieningen (worden gerekend tot het vreemd vermogen)

Dit zijn afgezonderde vermogensbestanddelen die bestemd zijn toekomstige verplichtingen na te komen om fluctuaties in de exploitatie op te vangen.

Er is dus een duidelijk onderscheid tussen reserves en voorzieningen, voor de gemeenten aangescherpt met de begrippen eigen en vreemd vermogen. Een voorziening is in feite een verplichting waarover niet zonder meer op een andere wijze mag worden beschikt. In geval van een reserve kan de raad de onderliggende bestemming wijzigen.

2.2 Reserves

De raad is bevoegd reserves in te stellen of op te heffen. Reserves ontstaan uit vermogenswinsten of (incidentele) stortingen, waaronder ook stortingen uit rekeningresultaten begrepen worden. Omdat reserves vrij aanwendbaar zijn door de raad kunnen zij worden gebruikt voor de dekking van investeringsuitgaven, maar ook incidenteel om een sluitende begroting aan te kunnen bieden. Daarbij wordt opgemerkt dat bij de begroting, in het kader van het financieel toezicht, door de provincie wordt getoetst of er sprake is van een begroting die reëel en duurzaam in evenwicht is. Als de begroting niet structureel en reëel in evenwicht is, dan dient aannemelijk te zijn dat het structureel en reëel evenwicht in de begroting in de eerstvolgende jaren (uiterlijk in 2023) tot stand zal worden gebracht.

De reserves bestaan uit:

- a.

algemene reserves, zijnde een reserve met een algemeen karakter en dus vrij aanwendbaar;

- b.

bestemmingsreserves (bestemmingsreserves ter dekking van kapitaallasten en overige bestemmings- reserves), zijnde reserves waaraan tevoren een bepaalde bestemming is gegeven.

Ad. a. Algemene reserve

De gemeente Heemstede beschikt over 1 algemene reserve. De algemene reserve heeft primair een bufferfunctie. Dit betekent dat de algemene reserve met name is ingesteld om risico’s, genoemd in de paragraaf weerstandsvermogen en risicobeheersing, die mogelijk kunnen leiden tot incidentele nadelige effecten op te kunnen vangen. Er is geen algemene richtlijn voor het bodembedrag ofwel de bufferfunctie van de algemene reserve bij lokale overheden. Ook de provincies hebben vanuit hun toezichthoudende rol daarvoor geen norm ontwikkeld. Wel is het zo dat de bufferfunctie een relatie heeft met het risicoprofiel van een gemeente. In hoofdstuk 4 wordt hier nader op in gegaan.

Ad. b. Bestemmingsreserves

De bestemmingsreserves hebben een meer expliciet karakter. De raad heeft een bepaalde bestemming aan deze reserves gegeven. De hoogte van de bestemmingsreserve wordt bepaald door het doel waarvoor de reserve is ingesteld. Het staat de gemeenteraad vrij om de eenmaal aangegeven bestemming te wijzigen omdat reserves in principe vrij besteedbaar zijn. Echter tegenover een aantal bestemmingsreserves staan reeds specifieke verplichtingen. Dit betreft de bestemmingsreserves die aangehouden worden ter dekking van kapitaallasten van activa die reeds in bezit zijn van de gemeente. Het veranderen van de bestemming van deze laatste categorie bestemmingsreserves heeft gevolgen voor de exploitatie.

Het is op basis van het BBV niet toegestaan om rechtstreeks middelen aan reserves toe te voegen danwel te onttrekken. Alle mutaties in reserves dienen via resultaatbestemming te worden verantwoord. In de begroting en jaarrekening wordt dit verplicht zichtbaar gemaakt doordat per programma de mutaties in de reserves apart worden weergegeven (artikel 17 BBV). Gepresenteerd wordt een “resultaat voor mutatie reserves” en een “resultaat na mutatie reserves”.

N.B: Reserves (het eigen vermogen) zijn geen gelden die op een bankrekening staan. Reserves kunnen pas verzilverd worden als de gemeente haar bezittingen verkoopt. Echter aangezien de gemeente veelal bezittingen heeft in de vorm van wegen, sportvelden, bruggen, rioleringen ed. is dit een theoretische discussie. Het belang van een goede reservepositie is dat je als organisatie minder afhankelijk bent van geldleningen (vreemd vermogen). Minder geldleningen betekent minder te betalen rentekosten die jaarlijks op de begroting drukken.

2.2.1 Functies van reserves

Aan de reserves kan een drietal functies worden toegekend, te weten:

- a.

dekkings- of bestedingsfunctie;

- b.

bufferfunctie;

- c.

financieringsfunctie.

Ad. a. dekkings- en bestedingsfunctie

Met uitzondering van de algemene reserve hebben de overige reserves een vooropgesteld doel. Ze zijn bewust ingesteld om de middelen ervan te besteden voor het bereiken van een bepaalde activiteit/doel, respectievelijk om de kosten van die activiteit of voorziening te dekken. De algemene reserve zal daarentegen incidenteel worden gebruikt als dekkings- of bestedingsfunctie. Dit kan zijn voor het opvangen van exploitatietekorten, dan wel aanwending voor het realiseren van een bepaalde activiteit/doel waarvoor geen bestemmingsreserve is gecreëerd.

Ad. b. bufferfunctie

In deze functie dient de reserve om fluctuaties op te vangen. Te denken valt aan financiële tegenvallers (zoals schadevergoedingen, exploitatietekorten ed.). Meevallers of exploitatieoverschotten kunnen worden toegevoegd aan de reserve.

Ad c. Financieringsfunctie

Reserves kunnen worden gebruikt als eigen financieringsmiddel, omdat ze onderdeel uitmaken van het totale vermogen.

2.2.2 Rentetoerekening reserves

In Heemstede vindt op reserves geen rentetoerekening plaats.

2.2.3 Omgang met reserves bij verkoop van eigendommen

In het voorjaar van 2019 is in de raad de vraag gesteld hoe omgegaan moet worden met de verkoop van objecten (in het bijzonder gemeentelijke woningen en gebouwen). Onder meer kwam aan de orde waarom boekwinsten bij verkoop niet automatisch in de algemene reserve worden gestort. Hieronder volgt een korte uitleg over de voorschriften op dit punt en de mogelijkheden van de raad hierbij.

Juridisch kader

Op basis van de gemeentewet (artikel 160 lid 1 sub e) heeft het college de bevoegdheid tot het besluiten tot privaatrechtelijke rechtshandelingen zoals koopovereenkomsten. In de Financiële Verordening van Heemstede is een informatieplicht voor het college aan de raad opgenomen (artikel 5 lid 6). Dit artikel regelt dat het college de raad vooraf informeert indien het college privaatrechtelijke rechtshandelingen aangaat (zoals vastgoedtransacties) die ingrijpende gevolgen (maatschappelijke aandacht of politieke gevoeligheid) kunnen hebben voor de gemeente.

De financiële verwerking van koopovereenkomsten dient wettelijk te voldoen aan het Besluit Begroting en Verantwoording (BBV). Tevens is de verkoop van activa nader uitgewerkt in de notitie materiële vaste activa van de commissie BBV van december 2017. De nota activabeleid 2017 van de gemeente Heemstede sluit hierop aan.

Belangrijke begrippen

Voor het inzicht zijn de volgende begrippen belangrijk:

- •

Aanschafprijs: objecten moeten verplicht worden gewaardeerd tegen de verkrijgings- of vervaardigingsprijs. Dit is de aanschafprijs. Hier mogen ook de inkoopkosten bij betrokken worden;

- •

Afschrijving: Op basis van de maximale gebruiksduur wordt jaarlijks afgeschreven. Door het gebruik wordt het object jaarlijks minder waard. Als een object 40 jaar mee gaat, bedraagt de jaarlijkse afschrijving 1/40e deel van de aanschafprijs. Uitzondering: op grond wordt niet afgeschreven;

- •

Boekwaarde: de boekwaarde bestaat uit de aanschafprijs min het totaal aan reeds verwerkte afschrijvingen;

- •

Marktwaarde: de waarde die bij verkoop voor het object verkregen kan worden. Als de marktwaarde hoger is dan de boekwaarde is er sprake van een boekwinst. Er is sprake van een boekverlies als de marktwaarde lager is dan de boekwaarde.

Regels financiële verwerking verkoop objecten

De financiële verwerking van boekwinsten/boekverliezen zijn bij vastgoed met een maatschappelijk functie en vastgoed met een bedrijfseconomische functie gelijk. Verschillen zijn er voornamelijk in de waardering in geval van duurzame waardeverminderingen of de positionering op de balans. Dat valt buiten de scope van deze toelichting rond de bestemming van boekwinsten bij verkoop.

In het Besluit Begroting en Verantwoording is bepaald dat verkoopopbrengsten en het afboeken van de boekwaarde afzonderlijk moeten worden verantwoord en ook niet mogen worden verrekend met de aanschafwaarde van een eventueel vervangingsobject. Dit houdt in dat het afboeken van de boekwaarde als incidentele last in de exploitatie moet worden verantwoord en de boekwinst (het verschil tussen de verkoopopbrengst en de boekwaarde) als incidentele bate. De boekwinst valt dus vrij in het exploitatieresultaat van de gemeente.

Los van de verwerking conform het BBV van de boekwinst staat het de raad vrij om te bepalen dat er een storting in de (algemene) reserve dient plaats te vinden die gelijk is aan de hoogte van de boekwinst. De raad kan dit te allen tijde besluiten maar het ligt in de rede dat dit gebeurt in de voorjaars- of najaarsnota (door een begrotingswijziging) of in de jaarrekening (door resultaatbestemming). In deze stukken wordt ook de boekwinst bij verkoop verantwoord.

2.2.4 Voorzieningen

Bij een voorziening is het belangrijk dat er sprake is van een te kwantificeren financiële verplichting of financieel risico. Voorzieningen moeten precies dekkend zijn voor deze verplichtingen en risico’s. Ze mogen niet kleiner of groter zijn dan de verplichtingen of risico’s waarvoor ze zijn ingesteld. In de BBV wordt een viertal categorieën voorzieningen onderscheiden, te weten:

- 1.

voorzieningen voor verplichtingen en bestaande risico’s

Een voorziening wordt gevormd voor voorzienbare verplichtingen/risico’s, waarvan de mogelijke omvang redelijk te berekenen valt. Er is sprake van een verplichte bestedingsrichting.

- 2.

voorzieningen ter egalisering van (onderhouds)kosten

Deze voorzieningen worden gevormd ter egalisering van in de tijd onregelmatig gespreide kosten, zoals groot onderhoud. Het vormen van een onderhoudsvoorziening is niet verplicht maar wanneer de raad een onderhoudsvoorziening instelt dient er ook een actueel meerjarenonderhoudsplan (beheerplan) te zijn. De voorziening dient exact aan te sluiten op dit beheerplan dat periodiek geactualiseerd moet worden. In plaats van de vorming van een voorziening kan ook voor gekozen worden de ongelijkmatig gespreide lasten in de komende begrotingsjaren te nemen als ze zich manifesteren. Het beleid op dit punt is vastgelegd in de nota “Activabeleid 2017” vastgesteld door de raad. In de paragraaf “onderhoud kapitaalgoederen” in de begroting en rekening wordt het (gevoerde) beleid nader toegelicht.

- 3.

voorzieningen voor middelen van derden waarvan bestemming gebonden is

De voorziening voor van derden verkregen middelen moet specifiek worden besteed. Bijvoorbeeld de ontvangsten van de afvalstoffen- en rioolheffing die uitgaan boven de werkelijke kosten in een boekjaar. Ook vallen schenkingen met een bestedingsverplichting hieronder en de afkoopbedragen voor het meerjarig onderhoud van graven. Hieronder vallen niet ontvangen voorschotbedragen (subsidies) van Europese en Nederlandse overheidslichamen.

- 4.

voorzieningen voor toekomstige vervangingsinvesteringen, waarvoor een heffing wordt geheven

De bijdragen aan toekomstige vervangingsinvesteringen, waarvoor een heffing wordt geheven worden gestort in een voorziening. In Heemstede is in 2013 door de raad besloten tot het instellen van een voorziening vervangingsinvesteringen rioleringen.

Zoals aangegeven is ten aanzien van voorzieningen de keuzevrijheid van de raad beperkt, omdat de bestemming van voorzieningen veelal in wettelijke regels vastligt. De raad kan via de parameters in onderliggende beheerplannen (dus door aanpassing van het kwaliteitsniveau onderhoud) wel invloed uitoefenen op de omvang van voorzieningen. Stortingen in voorzieningen worden via de resultaatbepaling verwerkt. Onttrekkingen vinden rechtstreeks ten laste van de voorziening plaats. Dit betekent dat mutaties in voorzieningen niet expliciet per programma apart zichtbaar worden gemaakt. Inzicht in de mutaties in de voorzieningen wordt wel gegeven in het Bijlagenboek (zie ook paragraaf 2.4) bij de begroting en de jaarrekening.

2.2.5 Rentetoerekening voorzieningen

Rentetoevoegingen aan voorzieningen zijn niet toegestaan. Als uitzondering hierop geldt de regel dat rentetoevoegingen aan voorzieningen die tegen contante waarde zijn gewaardeerd wel is toegestaan.

2.3 Bestuurlijke besluitvorming en -informatievoorziening.

Een reserve of voorziening wordt ingesteld door de raad. Dit kan door het opnemen van een beslispunt in de bestuurlijke planning- en controlproducten (voor- en najaarsnota, jaarrekening en begroting) dan wel via een separaat raadsvoorstel. Mutaties in bestemmingsreserves en voorzieningen dienen plaats te vinden overeenkomstig de doelstelling van de reserve en voorziening zoals beschreven in deze nota. Vindt een wijziging van een bestemming plaats van een reserve dan dient dit te worden voorgelegd aan de raad.

Voorzieningen hebben een verplichtend karakter, waardoor de bestemming niet kan wijzigen.

Jaarlijks wordt bij de programmabegroting en -jaarrekening (in het Bijlagenboek) een integraal overzicht opgenomen van alle reserves en voorzieningen. Daarnaast wordt een korte toelichting op de mutaties per reserve/voorziening gegeven. In de programmabegroting wordt ook een meerjarig overzicht van de mutaties in de reserves en voorzieningen opgenomen.

2.4 Recapitulatie

Schematisch zijn de verschillen tussen reserves en voorzieningen op hoofdlijnen als volgt weer te geven:

|

Reserves |

Voorzieningen |

|

|

Onderdeel van: |

Eigen vermogen |

Vreemd vermogen |

|

Wijziging bestemming: |

Mogelijk |

Niet mogelijk |

|

Aanwending vrij: |

Ja |

Nee |

|

Opbouw (dotatie) |

Resultaatbestemming |

Resultaatbepaling |

|

Onttrekking |

Resultaatbestemming |

Rechtstreeks ten laste van voorziening |

3. OVERZICHT ACTUELE RESERVES EN VOORZIENINGEN per 1 januari 2019

|

1 Algemene reserves |

|||

|

R1 |

1.1 |

algemene reserve |

4.482.592 |

|

4.482.592 |

|||

|

2 Bestemmingsreserves ter dekking kapitaallasten |

|||

|

R2 |

2.1 |

centralisatie gemeentelijke huisvesting (afschrijving) |

3.292.337 |

|

R3 |

2.2 |

huisvesting buitendiensten aan de Cruquiusweg (afschrijving) |

1.358.123 |

|

R4 |

2.3 |

aanpassen oevers en aanleg brug Plan watertoren (afschrijving) |

596.911 |

|

R5 |

2.4 |

reserve multifunctionele accommodatie Julianaplein 1 (afschrijving) |

912.000 |

|

R6 |

2.5 |

reserve Haven (afschrijving) |

2.000.000 |

|

8.159.371 |

|||

|

3 Overige bestemmingsreserves |

|||

|

R7 |

3.1 |

reserve 1% regeling kunst |

23.571 |

|

R8 |

3.2 |

reserve sociale volkshuisvesting |

199.363 |

|

R9 |

3.3 |

PW inkomensdeel, IOAW, IOAZ en Bbz |

589.114 |

|

R10 |

3.4 |

egalisatiereserve begraafplaats (uitvaartverzorging) |

14.736 |

|

R11 |

3.5 |

reserve implementatie Omgevingswet |

204.120 |

|

R12 |

3.6 |

nieuw beleid 2016-2018 |

5.400 |

|

R13 |

3.7 |

investeringsbudget Stedelijke Vernieuwing 3 (knelpuntenpot) |

10.914 |

|

R14 |

3.8 |

reserve Sociaal domein |

8.150.301 |

|

R15 |

3.9 |

bestemmingsreserve statushouders |

276.261 |

|

R16 |

3.10 |

bestemmingsreserve nieuwe initiatieven 2018-2022 |

0 |

|

R17 |

3.11 |

bestemmingsreserve Integraal huisvestingsplan basisscholen (IHP) |

0 |

|

9.473.780 |

|||

|

4 Voorzieningen |

|||

|

V1 |

4.1 |

onderhoud woningen en gebouwen |

135.938 |

|

V2 |

4.2 |

baggerplan |

335.489 |

|

V3 |

4.3 |

onderhoud graven |

1.043.028 |

|

V4 |

4.4 |

onderhoud wegen |

2.806.064 |

|

V5 |

4.5 |

onderhoud bruggen en beschoeiingen |

698.613 |

|

V6 |

4.6 |

voorziening riolering |

447.884 |

|

V7 |

4.7 |

afvalstoffen |

0 |

|

V8 |

4.8 |

pensioenen en wachtgelden |

2.048.726 |

|

V9 |

4.9 |

onderhoud sportpark |

609.001 |

|

V10 |

4.10 |

vervangingsinvesteringen riolering |

1.035.000 |

|

V11 |

4.11 |

combinatiefuncties |

43.069 |

|

9.202.812 |

|||

|

Totaal reserves en voorzieningen per 1 januari 2019 |

31.318.555 |

||

4. RISICO’S GEMEENTE HEEMSTEDE

4.1 Uitgangspunten risicobeheersing

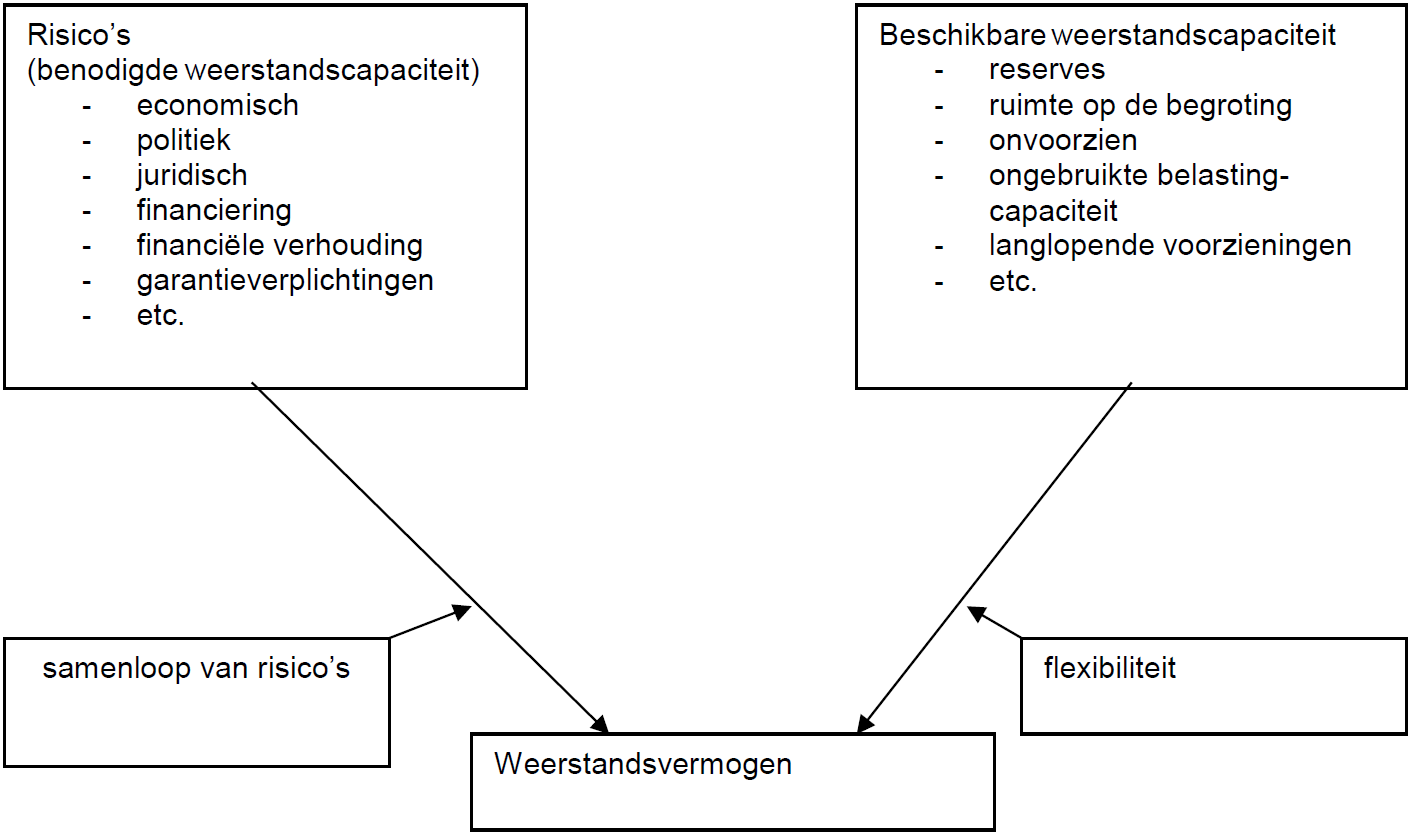

In deze paragraaf wordt ingegaan op de wijze waarop risicobeheersing binnen de gemeente Heemstede plaatsvindt. Relevant in dit kader zijn de begrippen: weerstandscapaciteit, weerstandsvermogen, risico en risicomanagement. Deze worden als volgt gedefinieerd.

Weerstandscapaciteit

Dit bevat alle middelen en mogelijkheden waarover de gemeente kan beschikken om financiële tegenvallers op te vangen zonder dat het beleid aangepast moet worden. Het gaat hier om de beschikbare weerstandscapaciteit, niet de benodigde capaciteit.

Weerstandsvermogen

Het weerstandsvermogen bestaat uit de confrontatie van de in geld gewaardeerde benoemde risico’s en de benodigde weerstandscapaciteit. Indien nog niet alle risico’s goed onderkend zijn wordt doorgaans een extra buffer van 20% à 30% gehanteerd.

Risico’s (benodigde weerstandscapaciteit)

Een risico is in dit verband een kans op het zich voordoen van een onvoorziene gebeurtenis met een bepaald nadelig gevolg. De risico’s relevant voor het weerstandsvermogen zijn die risico’s die niet op een andere manier zijn ondervangen en die een financieel gevolg kunnen hebben. Doen deze risico’s zich voor dan worden ze dus ondervangen via de beschikbare weerstandscapaciteit.

Risicomanagement

Risicomanagement is een hulpmiddel om de risico’s in kaart te brengen, te waarderen in geld en risicokans en is gericht op het voorkomen of minimaliseren van de nadelige effecten die het optreden van risico’s met zich mee kunnen brengen.

Hierna zijn de verschillende begrippen op schematische wijze met elkaar in verband gebracht.

4.1.1 Aanwezige weerstandscapaciteit

De weerstandscapaciteit geeft aan in hoeverre de gemeente in staat is om financiële tegenvallers op te vangen zonder dat het voorgenomen beleid gewijzigd moet worden. De weerstandscapaciteit wordt onderverdeeld in:

- •

incidentele weerstandscapaciteit

in hoeverre financiële tegenvallers binnen één begrotingsjaar kunnen worden opgevangen. Het gaat hier dus om eenmalige tegenvallers;

- •

structurele weerstandscapaciteit

in hoeverre financiële tegenvallers permanent kunnen worden opgevangen (meerdere begrotingsjaren). Hier gaat het om tegenvallers die structureel doorwerken in de begroting.

Aangegeven kan nu worden welk onderdeel van de weerstandscapaciteit behoort bij de incidentele of de structurele weerstandscapaciteit. Onderstaande tabel geeft dit aan:

|

Bestanddeel |

Incidentele weerstandscapaciteit |

Structurele weerstandscapaciteit |

|

Algemene reserve |

X |

|

|

Post onvoorzien |

X |

|

|

Begrotingsruimte |

X |

|

|

Stille reserves |

X |

|

|

Onbenutte belastingcapaciteit |

X |

4.1.2 Risico’s en risicomanagement

Een goed hulpmiddel om de risico’s in kaart te brengen en te waarderen op geld is risicomanagement. Risicomanagement is daarnaast ook gericht op het voorkomen of minimaliseren van de nadelige effecten die het optreden van risico’s met zich mee brengt. Het kan daarmee goed gebruikt worden als criterium om de hoogte van één van de belangrijkste onderdelen van het weerstandsvermogen, de algemene reserve, te bepalen.

Risicomanagement bestaat uit 4 stappen:

- •

identificeren van de risico’s;

- •

beoordelen van de kans en het gevolg;

- •

treffen van maatregelen om de risico’s te minimaliseren;

- •

regelmatig opsporen en actualiseren van de risico’s.

4.1.3 Identificatie van de risico’s

Risico’s kunnen ingedeeld worden in de volgende risicocategorieën:

- •

inkomsten

- •

kapitaalgoederen

- •

financiering

- •

verbonden partijen

- •

grote projecten

- •

bedrijfsvoering

- •

open-einde regelingen

- •

externe factoren

Ook wordt wel de volgende indeling gebruikt:

- •

exogene risico’s: risico’s die niet beïnvloedbaar zijn door de gemeente (conjuncturele ontwikkeling, rente etc.)

- •

endogene risico’s: risico’s waar de gemeente door beleidskeuzes invloed op uitoefent (open-einde regelingen, overschrijding van de afhandeling van bezwaarschriften, onvoldoende AO/IC beleid etc.)

4.1.4 Beoordeling van de kans en het gevolg

Zodra bepaald is waar risico’s gelopen worden, moet vastgesteld worden hoe groot de kans is dat de risico’s zich inderdaad voordoen. Heemstede categoriseert de risico’s hiertoe in een tabel:

|

Score |

Risicokans |

Gemiddelde risicokans |

|

1. laag |

0% - 25% |

12,5% |

|

2. gemiddeld |

25% - 50% |

37,5% |

|

3. hoog |

50% - 75% |

62,5% |

|

4. zeer hoog |

75% - 100% |

87,5% |

Bij de score-indeling van laag tot zeer hoog is met een variatiebreedte van 25% gerekend omdat de kans dat een risico zich daadwerkelijk voordoet slechts globaal is aan te geven. Hierbij speelt de budgetverantwoordelijke een grote rol.

Het financiële gevolg van het risico wordt bepaald door de gemiddelde risicokans te vermenigvuldigen met het maximale risicobedrag. Omdat niet alle risico’s zich tegelijk voor zullen doen en ook de risicokans niet gelijk is, is het niet noodzakelijk om de vastgestelde risico’s voor 100% op te nemen. Om enige spreiding te bewerkstelligen is voor deze systematiek gekozen.

4.1.5 Treffen van maatregelen om de risico’s te minimaliseren

Risico’s uit groep 4 (zeer hoog) doen zich vrijwel zeker voor en zijn daarmee niet echt een risico meer maar min of meer een zekerheid. Daarom dienen de risico’s in deze groep zoveel mogelijk te worden afgedekt door het vormen van een voorziening. Het is dan wel nodig dat het risico goed te kwantificeren is, want een voorziening moet altijd overeenkomstig de onderliggende verplichting zijn.

Er bestaan ook risico’s die door de hoogte niet afgedekt kunnen worden door de gemeente zelf. Indien mogelijk worden deze risico’s bij een verzekeraar ondergebracht. Dit geldt bijvoorbeeld voor aansprakelijkheid en brandschade.

Risico’s uit groep 1 (laag) worden in de meeste gevallen niet afzonderlijk genoemd maar worden getotaliseerd. Risico’s lager dan € 50.000 worden niet in de risico-inventarisatie betrokken. Deze moeten worden gedekt uit de normale flexibiliteit van de bedrijfsvoering.

Het uitputtend benoemen en beschrijven van (soorten) risico’s valt buiten de scope van deze nota reserves en voorzieningen. Risico’s worden doorlopend geactualiseerd. Om deze reden wordt aangesloten bij de planning- en controlcyclus van de gemeente zodat de risico’s op vaste tijden gedurende het jaar (voorjaarsnota, kadernota, begroting en jaarrekening) betrokken worden bij de (financiële) verantwoording.

4.1.6 Risico’s gemeente Heemstede

Jaarlijks wordt in de begroting in de paragraaf “weerstandsvermogen en risicobeheersing” de risico’s van de gemeente Heemstede opgesomd aan de hand van een inventarisatie. Per risico is aangegeven wat de kans is dat het risico zich voordoet en wat het financiële gevolg van het risico is. De risico’s opgenomen in de programmabegroting 2020 zien er als volgt uit:

Samenvatting geïnventariseerde risico’s

|

Risico’s |

maximaal risico |

kans |

% |

bedrag |

|

|

1. |

GR Zuid-Kennemerland WSW (Paswerk) |

p.m. |

p.m. |

p.m. |

p.m. |

|

2. |

Algemene uitkering: herijking gemeentefonds |

1.200.000 |

laag |

12,50% |

150.000 |

|

3. |

Investeringsprojecten |

1.221.000 |

gemiddeld |

37,50% |

458.000 |

|

4. |

Garantiestelling leningen |

1.417.000 |

laag |

12,50% |

177.000 |

|

5. |

Veiligheidsregio Kennemerland |

1.969.000 |

laag |

12,50% |

246.000 |

|

6. |

Renteontwikkeling |

260.000 |

laag |

12,50% |

33.000 |

|

7 |

Rijksbelastingen |

3.447.000 |

laag |

12,50% |

431.000 |

|

8. |

Dividenduitkering |

1.551.200 |

laag |

12,50% |

194.000 |

|

9. |

Niet verhaalbare planschades |

100.000 |

laag |

12,50% |

13.000 |

|

10. |

APPA regeling bestuurders |

p.m. |

p.m. |

p.m. |

p.m. |

|

11. |

Decentralisatie overheidstaken sociaal domein |

p.m. |

p.m. |

p.m. |

p.m. |

|

12. |

Participatiewet - inkomensdeel, IOAW, IOAZ en Bbz |

900.000 |

laag |

12,50% |

113.000 |

|

13. |

Omgevingswet |

p.m. |

p.m. |

p.m. |

p.m. |

|

14. |

Afval Energie Bedrijf (AEB) |

275.000 |

hoog |

62,50% |

172.000 |

|

15. |

Overige risico’s |

500.000 |

laag |

12,50% |

63.000 |

|

maximaal risico |

12.840.200 |

||||

|

benodigde weerstandscapaciteit |

2.050.000 |

||||

4.2 Beoordeling van het weerstandsvermogen

Het weerstandsvermogen is een confrontatie tussen de beschikbare en benodigde weerstandscapaciteit. Dat wil zeggen het totaalbedrag aan risico’s (benodigde weerstandscapaciteit) afgezet tegen de beschikbare weerstandscapaciteit.

Hierna wordt de beschikbare weerstandscapaciteit over de periode 2016-2020 weergegeven. Voor de jaren 2016-2018 wordt uitgegaan van de jaarrekeningcijfers en de stand van de algemene reserve ultimo het jaar. Voor 2019 en 2020 worden de cijfers uit de begroting gebruikt en uitgegaan van de stand van de algemene reserve per 1 januari van het begrotingsjaar. Voor het inzicht in het verloop van de algemene reserve in de periode 2016-2020 zijn de mutaties in de algemene reserve toegelicht.

|

Jaarrekening |

Omvang risico's |

Stand algemene reserve per 31 december |

Ratio weerstandsvermogen |

|

jaarrekening 2016 |

2.082.000 |

5.789.000 |

2,8 |

|

jaarrekening 2017 |

2.034.000 |

6.718.000 |

3,3 |

|

jaarrekening 2018 |

1.976.000 |

4.483.000 |

2,3 |

|

Begroting |

Omvang risico's |

Stand algemene reserve per 1 januari |

Ratio weerstandsvermogen |

|

begroting 2019 (*) |

2.222.000 |

5.048.000 |

2,3 |

|

begroting 2020 |

2.050.000 |

4.115.000 |

2,0 |

(*) stand per 1 januari 2019 inclusief 1e begrotingswijziging 2019

Verloop algemene reserve 1 januari 2016 t/m 31 december 2018

|

Stand per 1 januari 2016 |

4.034.047 |

|

Toevoegingen 2016 |

|

|

Rekeningresultaat 2015 |

141.230 |

|

Storting saldo reserve kapitaallasten huisvesting onderwijs (VJN 2016) |

2.235.889 |

|

Onttrekkingen 2016 |

|

|

Nota duurzaamheid "samenwerken en verbinden" |

-34.683 |

|

Rente en kosten startersleningen |

-1.870 |

|

Extra afschrijving onderwijsinvesteringen (begrotingsraad 2014) |

-260.952 |

|

Reservering vakantietoeslag 2016 (NJN 2016) |

-324.775 |

|

Stand per 31 december 2016 |

5.788.886 |

|

Toevoeging 2017 |

|

|

Terugstorting VRK (raad 1-6-2018) |

16.346 |

|

Grondverkoop Havendreef (raad 26-6-2014) |

1.120.000 |

|

Rekeningresultaat 2016 |

154.867 |

|

Onttrekking 2017 |

|

|

Onttrokken voor vorming reserve Omgevingswet (raad 29-6-2018) |

-250.000 |

|

Schadevergoeding opstal postduivenvereniging (raad 26-1-2018) |

-112.500 |

|

Stand per 31 december 2017 |

6.717.599 |

|

Toevoeging 2018 |

|

|

Rekeningresultaat 2017 |

133.394 |

|

Onttrekking 2018 |

|

|

Fasering stijging afvalstoffenheffing (kadernota 2018-2021) |

-300.000 |

|

Instellen bestemmingsreserve Haven (begrotingsraad nov. 2018) |

-2.000.000 |

|

Nota duurzaamheid (raad 28-9-2017) |

-61.101 |

|

Pilot afvalinzameling Merlenhove |

-7.300 |

|

Stand per 31 december 2018 (cfm jaarrekening 2018) |

4.482.592 |

Verloop algemene reserve 1 januari 2019 t/m 31 december 2019

|

Stand per 31-12-2018 (cfm jaarrekening 2018) |

4.482.592 |

|

Toevoeging 2019 |

|

|

Rekeningresultaat 2018 |

219.079 |

|

Aframen surplus reserve inkomensvoorzieningen (NJN 2019) |

233.114 |

|

Onttrekking 2019 |

|

|

Fasering stijging afvalstoffenheffing (kadernota 2018-2021) |

-200.000 |

|

Voor nieuwe reserve beleid 2019 incidenteel (begrotingsraad nov. 2018) |

-175.000 |

|

Voor nieuwe reserve nieuwe initiatieven 2018-2022 (begrotingsraad nov. 2018) |

-200.000 |

|

Nota duurzaamheid (resultaatbestemming bij jaarrekening 2018) |

-45.899 |

|

Pilot afvalinzameling Merlenhove (resultaatbestemming bij jaarrekening 2018) |

-46.400 |

|

Eenmalige transitiekosten outsourcing GRIT (raad 18-4-2019) |

-152.000 |

|

Stand per 31-12-2019 (cfm begroting 2020) |

4.115.486 |

In bovenstaand overzicht is geen rekening gehouden met de overheveling van het surplus vanuit de reserve sociaal domein ad € 337.411 (cfm voorstel in deze nota) en het geprognotiseerde tekort 2019 ad € 142.220 (cfm najaarsnota 2019). Indien met deze mutaties rekening wordt gehouden dan stijgt de ratio in de begroting 2020 naar 2,1.

Toelichting:

Zoals in paragraaf 4.1.1 is aangegeven bestaat de beschikbare weerstandscapaciteit uit de algemene reserve, post onvoorzien, begrotingsruimte, stille reserves en onbenutte belastingcapaciteit. In de hiervoor gepresenteerde tabel is alleen rekening gehouden met de algemene reserve. De stand van de algemene reserve 2020 betreft de stand per 1-1-2020 waarbij aangesloten is bij het bedrag dat in de begroting 2020 is opgenomen namelijk € 4.115.000. Daarbij is nog geen rekening gehouden met de overheveling vanuit het surplus vanuit de reserve sociaal domein ad. € 337.411 naar de algemene reserve omdat deze overheveling wordt geformaliseerd bij vaststelling van deze nota reserves en voorzieningen - weerstandsvermogen 2019. De post onvoorzien in de begroting bedraagt € 20.000. Aangezien deze bestemd is voor kleine niet- voorziene incidentele uitgaven is deze niet meegenomen in de berekening van de beschikbare weerstands- capaciteit. Daarnaast geldt als uitgangspunt een sluitende meerjarenbegroting, er is derhalve geen (structurele) begrotingsruimte beschikbaar is. Er is sprake van een stille reserve wanneer activa op de balans een lagere waardering hebben dan de waarde in het economisch verkeer. Stille reserves vormen echter geen ‘echte’ reserves. Daarom worden ze niet aan de reserves toegevoegd en in beeld gebracht. Tot slot wordt bij het bepalen van de beschikbare weerstandscapaciteit geen rekening gehouden met de “onbenutte belastingcapaciteit”.

De ratio weerstandsvermogen kan beoordeeld worden met behulp van onderstaande tabel:

|

Ratio |

Beoordeling |

|

> 2,0 |

uitstekende weerstandscapaciteit |

|

1,4 – 2,0 |

ruim voldoende weerstandscapaciteit |

|

1,0 – 1,4 |

voldoende weerstandscapaciteit |

|

< 1,0 |

onvoldoende weerstandscapaciteit |

Een ratio kleiner dan 1,0 geeft aan dat de gemeente over te weinig middelen beschikt om de risico’s te dragen. De gemeente is dus kwetsbaar. Bij een ratio van 1 is er precies genoeg weerstandscapaciteit om de risico’s af te dekken. Als de ratio meer dan 2 is, heeft de gemeente meer dan twee keer zoveel geld voorradig als benodigd voor risico’s die zij loopt. Wat betreft het weerstandsvermogen een uitstekende positie. Omdat er geen landelijke norm is voor de ratio weerstandsvermogen, betekent dit dat de gemeente zelf een norm zal moeten gaan bepalen. Bij de vaststelling van de nota “Reserves en voorzieningen - weerstandsvermogen 2014” is de norm door de raad vastgesteld op 2,0 met een bandbreedte van 1,8 - 2,2 hetgeen overeenkomt met een benodigde algemene reserve van tussen € 3,7 miljoen (1,8 x omvang risico’s van € 2.050.000) en € 4,5 miljoen (2,2 x omvang risico’s € 2.050.000), uitgaande van de risico’s opgenomen in de Programmabegroting 2020. Gekozen is voor de norm van 2,0 omdat de voorkeur wordt gegeven aan een uitstekend weerstandsvermogen mede omdat dit de robuustheid van de financiële positie weergeeft. Op deze manier is Heemstede goed bestand tegen financiële tegenvallers.

Voorgesteld wordt de bestaande systematiek voor het bepalen van het weerstandsvermogen, de weer- standscapaciteit en het beoordelen en inventariseren van risico’s te handhaven. De bestaande norm van 2,0 (met bandbreedte 1,8 – 2,2) als ratio van het weerstandsvermogen eveneens te handhaven. En jaarlijks in de paragraaf weerstandsvermogen en risicobeheersing de risico’s te actualiseren in de begroting en jaarrekening.

Voorgenomen verkoop aandelen Eneco

In de raadsvergadering van 28 september 2017 heeft de raad van Heemstede het principebesluit genomen om het aandelenbelang in Eneco af te bouwen. Het definitieve besluit wordt eind 2019/begin 2020 voorgelegd aan de raad. Bij verkoop wordt een eenmalige opbrengst ontvangen. Conform het bestaande beleid wordt deze opbrengst gestort in de algemene reserve, tenzij uw raad hierover anders besluit. Deze toevoeging aan de algemene reserve heeft een positief effect op het weerstandsvermogen. In dit geval gaat het om substantiële bedragen. In de berekening van de stand van de algemene reserve is hiermee geen rekening gehouden.

5. VOORSTELLEN

Voorgesteld wordt het volgende:

- •

deze nota reserves en voorzieningen - weerstandsvermogen 2019 met bijlagen vast te stellen;

- •

de bestaande methodiek voor het bepalen van het weerstandsvermogen, de weerstandscapaciteit en het beoordelen en inventariseren van risico’s te handhaven;

- •

het bestaande uitgangspunt een ratio weerstandsvermogen met de kwalificatie: uitstekende weerstandscapaciteit 2,0 met een bandbreedte tussen 1,8 en 2,2 voort te zetten;

- •

het bestaande uitgangspunt om jaarlijks de risico’s te actualiseren in de paragraaf weerstandsvermogen in de begroting en jaarrekening te continueren;

- •

de reserves ‘investeringsbudget stedelijke vernieuwing (ISV)’ en ‘nieuw beleid 2016-2018’ per 31 december 2019 op te heffen;

- •

de naam van de reserve decentralisaties Wmo en Jeugdwet te wijzigen in reserve sociaal domein en in te stemmen met de voorstellen opgenomen in bijlage 3 ‘reserve sociaal domein’;

- •

de reserve ‘integraal huisvestingsplan basisonderwijs’ (IHP) in te stellen en in te stemmen met de voorstellen opgenomen in bijlage 3 ‘reserve integraal huisvestingsplan basisonderwijs’;

- •

van het surplus in de reserve sociaal domein ad € 4.537.411 in 2019 een bedrag van € 4.200.000 over te hevelen naar de (nieuw) in te stellen reserve IHP en 337.411 toe te voegen aan de algemene reserve;

- •

de voorziening combinatiefuncties per 31 december 2019 op te heffen en het surplus via resultaatbestemming bij de jaarrekening 2019 mee te nemen naar 2020.

Bijlage 1. Algemene reserve

Algemene reserve

|

Soort Omschrijving Portefeuillehouder |

Reserve Algemene reserve Nicole Mulder |

|

Doel |

De algemene reserve wordt gebruikt voor het opvangen van risico’s in algemene zin, of voor het compenseren van rekeningtekorten, of voor frictiekosten als gevolg van ombuigingen in beleid. |

|

Onderliggend plan |

N.v.t. |

|

Looptijd |

Onbepaald |

|

Dotatie |

Deze reserve wordt onder andere gevoed door incidentele meevallers zoals rekeningoverschotten, opbrengsten van verkoop van eigendommen ed. Dit gebeurt op basis van een raadsbesluit. Ook kan door de raad worden besloten om een incidentele meevaller anders aan te wenden. |

|

Minimale omvang |

Bandbreedte 1,8 – 2,2 x benodigde weerstandscapaciteit |

|

Maximale omvang |

Niet bepaald |

|

2019 |

2020 |

2021 |

2022 |

2023 |

||

|

Saldo 1 januari |

4.482.592 |

4.452.897 |

4.524.897 |

4.566.897 |

4.608.897 |

|

|

Stortingen |

||||||

|

a. |

Rekeningresultaat 2018 |

219.079 |

||||

|

b. |

Overheveling surplus reserve sociaal domein (voorstel in nota reserves en voorzieningen 2019) |

337.411 |

||||

|

c. |

Toevoeging voordelig resultaat Participatiewet inkomensdeel |

172.000 |

172.000 |

172.000 |

172.000 |

|

|

d. |

Surplus vanuit reserve Participatiewet inkomensdeel IOAW, IOAZ en BBZ |

233.114 |

||||

|

e. |

Jaarresultaat sociaal domein 2019 |

p.m. |

||||

|

f. |

Opbrengst verkoop niet strategisch onroerend goed |

p.m. |

||||

|

g. |

Verwacht positief resultaat 2019 t.g.v. verkoop perceel Reggelaan 14 |

p.m. |

||||

|

h. |

Boekwinst verkoop aandelen Eneco |

p.m. |

||||

|

Totaal stortingen |

789.604 |

172.000 |

172.000 |

172.000 |

172.000 |

|

|

Onttrekkingen |

||||||

|

a. |

Fasering stijging afvalstoffenheffing |

200.000 |

100.000 |

|||

|

b. |

Onttrekking tbv nieuw beleid 2019 incidenteel |

175.000 |

||||

|

c. |

Onttrekking t.b.v. vorming reserve nieuwe initiatieven |

200.000 |

||||

|

d. |

Eenmalige kosten outsourcing GRIT |

152.000 |

||||

|

e. |

Pilot afvalinzameling Merlenhoven |

46.400 |

||||

|

f. |

Nota duurzaamheid 2017-2018 |

45.899 |

||||

|

g. |

Ingroei frictiekosten personeel |

130.000 |

||||

|

h. |

Afkoopsom bluswatervoorziening |

130.000 |

||||

|

Totaal onttrekkingen |

819.299 |

100.000 |

130.000 |

130.000 |

0 |

|

|

Saldo 31 december |

4.452.897 |

4.524.897 |

4.566.897 |

4.608.897 |

4.780.897 |

Toelichting

Er is geen algemene richtlijn voor het bodembedrag ofwel de bufferfunctie van de algemene reserve bij lokale overheden. Ook de provincies hebben vanuit hun toezichthoudende rol daarvoor geen norm ontwikkeld. Wel is het zo dat de bufferfunctie een relatie heeft met het risicoprofiel van een gemeente. Een gemeente die omgeven is met grote risico’s heeft een hogere bufferfunctie nodig dan gemeenten die dergelijke risico’s in mindere mate bezitten. In hoofdstuk 4 van deze nota is ingegaan op de (gewenste) hoogte van de algemene reserve voor de gemeente Heemstede.

De stortingen en onttrekkingen voor 2019 - 2023 zijn gebaseerd op:

Stortingen:

- a.

Rekeningresultaat 2018

Conform de resultaatbestemming 2018 in de jaarrekening 2019 is een bedrag van € 219.079 toegevoegd aan de algemene reserve.

- b.

Overheveling surplus reserve sociaal domein € 337.411

Er resteert een surplus op de reserve van het sociaal domein van € 337.411. In deze nota wordt voorgesteld het surplus toe te voegen aan de algemene reserve. Zie ook toelichting bij reserve sociaal domein.

- c.

Toevoeging voordelig resultaat Participatiewet inkomensdeel € 172.000

Deze bestemmingsreserve is met ingang van 1 januari 2014 gefixeerd op € 500.000 maximaal. Deze reserve beschikbaar te houden voor het opvangen van – tijdelijke – tekorten bij de uitvoering van de Participatiewet inkomensdeel, IOAW, IOAZ en Bbz. Indien de stand van de reserve PW inkomensdeel, IOAW, IOAZ en Bbz het bedrag van € 500.000 overschrijdt, zal het surplus worden toegevoegd aan de algemene reserve. Bij een negatieve stand zal de reserve PW inkomensdeel, IOAW, IOAZ en Bbz worden aangevuld vanuit de algemene reserve.

- d.

Surplus vanuit reserve inkomensvoorzieningen Participatiewet, IOAW, IOAZ en BBZ

Het surplus boven de gemaximeerde € 500.000 (zie nota reserves en voorzieningen 2014) van € 233.114 wordt in de najaarsnota 2019 overgeheveld naar de algemene reserve.

- e.

Jaarresultaat sociaal domein 2019

In de voorjaarsnota 2019 en kadernota 2020-2023 is de begrotingssystematiek sociaal domein voor het jaar 2019 gelijk gehouden aan 2018 e.v. jaren. Met andere woorden: een eventueel overschot 2019 wordt toegevoegd aan de reserve sociaal domein en als de stand van de reserve sociaal domein het bedrag van € 2,8 mln overstijgt wordt dat toegevoegd aan de algemene reserve.

- f.

Opbrengst verkoop niet strategisch onroerend goed

De incidentele netto verkoopopbrengst (na aftrek boekwaarde) van niet strategisch onroerend goed wordt toegevoegd aan de algemene reserve. De structurele besparing op de exploitatielasten – na aftrek wegvallende exploitatieopbrengsten – van het desbetreffende vastgoed wordt verrekend met de nog openstaande taakstelling optimalisatie onroerend goed van € 38.500.

- g.

Verwacht positief resultaat 2019 t.g.v. verkoop perceel Reggelaan 14

In de najaarsnota 2019 is aangegeven dat verwacht wordt dat het voorlopig nadelig resultaat 2019 ad € 142.000 omslaat in een positief resultaat ten gevolge van de verkoop van het perceel Reggelaan 14 als in 2019 de overdracht en bijbehorende betaling plaatsvindt. Na aftrek van de boekwaarde ad € 167.000 resteert er naar verwachting een boekwinst.

- h.

Boekwinst verkoop aandelen Eneco

In de raadsvergadering van 28 september 2017 heeft de raad van Heemstede het principebesluit genomen om het aandelenbelang in Eneco af te bouwen. Het definitieve besluit wordt eind 2019 / begin 2020 voorgelegd aan de raad. Bij verkoop wordt een eenmalige opbrengst ontvangen.

Conform het bestaande beleid wordt deze opbrengst gestort in de algemene reserve, tenzij hierover door de raad anders wordt besloten.

Onttrekkingen:

- a.

Fasering stijging afvalstoffenheffing

Conform het raadsbesluit van 3 november 2017 wordt in 2019 € 200.000 en in 2020 € 100.000 aan de algemene reserve onttrokken.

- b.

Onttrekking tbv beleid 2019 incidenteel

Conform het raadsbesluit van 9 november 2018 wordt voor dekking van nieuw beleid in 2019 incidenteel € 175.000 aan de algemene reserve onttrokken.

- c.

Onttrekking t.b.v. vorming reserve nieuwe initiatieven

Conform het collegeakkoord 2018-2022 is in de begroting 2019 (raadsbesluit 9 november 2018) een reserve nieuwe initiatieven 2018-2022 ingesteld van € 200.000 (4 x € 50.000 gemiddeld per jaar).

- d.

Eenmalige kosten outsourcing GRIT

Conform het raadsbesluit van 18 april 2019 wordt incidenteel € 152.000 aan de algemene reserve onttrokken. Over 2019 is incidenteel extra budget nodig voor de kosten van de transitiefase en de afbouw van de huidige externe inhuur.

- e.

Pilot afvalinzameling Merlenhoven

In de voorjaarsnota 2018 is op basis van het raadsvoorstel van 30 november 2017 (A-stuk) € 53.700 geraamd voor de pilot afvalstoffeninzameling. De pilot komt niet ten laste van de afvalstoffenheffing maar wordt ten laste van de algemene reserve gebracht. Bij vaststelling van de jaarrekening 2019 is besloten het restant 2018 ad € 46.400 mee te nemen naar 2019 voor de uitvoering van de pilot en dit ten laste te brengen van de algemene reserve in 2019 (raadsbesluit 20 juni 2019).

- f.

Nota duurzaamheid 2017-2018

Het resterende bedrag is nog benodigd voor uitgaven aan zonnepanelen op de daken aan de Van der Waalslaan, een communicatiestrategie die daarmee ook uitvoering geeft aan de motie Maak Inwoners Wegwijs in Duurzaamheid, energie monitoring gemeentelijk vastgoed en ondersteuning Actieplan Maatschappelijk Verantwoord Inkopen. Bij vaststelling van de jaarrekening 2019 is besloten het restant 2018 van de nota duurzaam duurzaamheid ad € 45.899 mee te nemen naar 2019 en dit ten laste te brengen van de algemene reserve in 2019 (raadsbesluit 20 juni 2019).

- g.

Ingroei frictiekosten personeel

In de begroting 2020 wordt voorgesteld om in het kader van de ingroei frictiekosten personeel in 2021 eenmalig € 130.000 aan de algemene reserve te onttrekken.

- h.

Afkoopsom bluswatervoorziening

Conform het raadsbesluit van 20 juni 2019 bedraagt de indicatieve afkoopsom van de resterende looptijd van de overeenkomst met Waternet € 130.000. Deze gaat in 2022 ten laste van de algemene reserve.

Bijlage 2. Bestemmingsreserves ter dekking kapitaallasten

Centralisatie gemeentelijke huisvesting

|

Omschrijving Portefeuillehouder |

Centralisatie gemeentelijke huisvesting Annelies van der Have |

|

Doel |

Deze reserve dient ter (gedeeltelijke) dekking van de kapitaallasten voor de verbouwing van het raadhuis. In verband met het BBV is het niet toegestaan om de reserve ineens in mindering te brengen op de investering maar dient de bestemmingsreserve gedurende dezelfde periode vrij te vallen als de investering. |

|

Onderliggend plan |

Raadsbesluit 21 oktober 1999 en 28 juni 2001 |

|

Looptijd |

Tot en met 2044 |

|

Dotatie |

Geen dotatie |

|

Minimale omvang |

Niet bepaald |

|

Maximale omvang |

Niet bepaald |

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Saldo 1 januari |

3.292.337 |

3.162.412 |

3.032.487 |

2.902.562 |

2.772.637 |

|

Stortingen |

|||||

|

Totaal stortingen |

0 |

0 |

0 |

0 |

0 |

|

Onttrekkingen |

|||||

|

Jaarlijkse afschrijvingslasten |

129.925 |

129.925 |

129.925 |

129.925 |

129.925 |

|

Totaal onttrekkingen |

129.925 |

129.925 |

129.925 |

129.925 |

129.925 |

|

Saldo 31 december |

3.162.412 |

3.032.487 |

2.902.562 |

2.772.637 |

2.642.712 |

Toelichting

De reserve dient ter dekking van de kapitaallasten van de verbouwing van het raadhuis. De laatste onttrekking vindt plaats in 2044; de afschrijving loopt door tot en met 2047.

Huisvesting buitendiensten aan de Cruquiusweg

|

Omschrijving Portefeuillehouder |

Huisvesting buitendiensten aan de Cruquisweg Annelies van der Have |

|

Doel |

De reserve huisvesting buitendiensten aan de Cruquiusweg dient om de afschrijvingslasten van de werf op te vangen. In verband met het BBV is het niet toegestaan om de reserve ineens in mindering te brengen op de investering maar dient de bestemmingsreserve gedurende dezelfde periode vrij te vallen als de investering. |

|

Onderliggend plan |

Raadsbesluiten 20 december 2001 en 2 juli 2005 |

|

Looptijd |

Tot en met 2045 |

|

Dotatie |

De reserve is in 2006 gevuld ten laste van de reserve centralisatie huisvesting |

|

Minimale omvang |

Gelijk aan de boekwaarde van de investering |

|

Maximale omvang |

Gelijk aan de boekwaarde van de investering |

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Saldo 1 januari |

1.358.123 |

1.306.623 |

1.255.123 |

1.203.623 |

1.152.123 |

|

Stortingen |

|||||

|

Totaal stortingen |

0 |

0 |

0 |

0 |

0 |

|

Onttrekkingen |

|||||

|

Jaarlijkse afschrijvingslasten |

51.500 |

51.500 |

51.500 |

51.500 |

51.500 |

|

Totaal onttrekkingen |

51.500 |

51.500 |

51.500 |

51.500 |

51.500 |

|

Saldo 31 december |

1.306.623 |

1.255.123 |

1.203.623 |

1.152.123 |

1.100.623 |

Toelichting

Jaarlijks wordt 1/40 deel van het investeringsbedrag afgeschreven. Dit bedrag komt ten laste van deze reserve. In het laatste jaar (2045) bedraagt de afschrijving nog € 19.123. Na 2045 is deze reserve nihil en is ook de investering afgeschreven.

Aanpassen oevers en aanleg brug plan Watertoren

|

Omschrijving Portefeuillehouder |

Aanpassen oevers en aanleg brug plan Watertoren Annelies van der Have |

|

Doel |

Deze reserve is bedoeld voor de dekking van de afschrijvingslasten van oever- voorzieningen en brug als onderdeel van plan Watertoren. In verband met het BBV is het niet meer toegestaan om de reserve ineens in mindering te brengen op de investering maar dient de bestemmingsreserve gedurende dezelfde periode vrij te vallen als de investering. |

|

Onderliggend plan |

Raadsbesluit 20 december 2001 en 30 maart 2006 |

|

Looptijd |

30 jaar |

|

Dotatie |

In 2007 € 250.000 uit de reserve centralisatie huisvesting voor noodzakelijke herstelwerkzaamheden aan de kademuur Van den Eijndekade, in 2009 € 1.200.000 voor oevervoorzieningen en aanleg van de Zwaaihavenbrug. |

|

Minimale omvang |

Dient gelijk te zijn aan de boekwaarde van de investering |

|

Maximale omvang |

Dient gelijk te zijn aan de boekwaarde van de investering |

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Saldo 1 januari |

596.911 |

502.247 |

461.030 |

419.813 |

378.596 |

|

Stortingen |

|||||

|

Totaal stortingen |

0 |

0 |

0 |

0 |

0 |

|

Onttrekkingen |

|||||

|

Jaarlijkse afschrijvingslasten |

41.217 |

41.217 |

41.217 |

41.217 |

41.217 |

|

* Vrijval najaarsnota 2019 |

53.447 |

||||

|

Totaal onttrekkingen |

94.664 |

41.217 |

41.217 |

41.217 |

41.217 |

|

Saldo 31 december |

502.247 |

461.030 |

419.813 |

378.596 |

337.379 |

* In de najaarsnota 2019 is de stand verlaagd met € 53.447 (zie toelichting).

Toelichting

Jaarlijks wordt 1/30 deel van het investeringsbedrag afgeschreven. Dit bedrag komt ten laste van deze reserve. Na afloop van de afschrijvingsperiode is deze reserve nihil.

In 2014 werd bij de opstelling van de vorige nota “Reserves en Voorzieningen – weerstandsvermogen 2014” voorzien dat er nog werkzaamheden voor de brug nodig waren. Deze werkzaamheden worden nu betrokken bij het plan Haven maar er is nog rekening mee gehouden in deze bestemmingsreserve. De bestemmingsreserve wordt daarom overeenkomstig de het Besluit Begroting en Verantwoording omlaag bijgesteld (gelijk aan de afschrijvingslasten van de investering). In de najaarsnota 2019 valt een bedrag van € 53.447 in de exploitatie vrij. De stand van de reserve per 1 januari 2020 komt daarmee uit op € 502.247. Dit sluit aan bij de boekwaarde van de investering op die datum.

Multifunctionele accommodatie Julianalaan 1

|

Soort Omschrijving Portefeuillehouder |

Bestemmingsreserve Multifunctionele accommodatie Julianalaan 1 Sjaak Struijf |

|

Doel |

De reserve dient ter dekking van een deel van de jaarlijkse afschrijvingslasten realisatie Plein1. In verband met het BBV is het niet toegestaan om de reserve ineens in mindering te brengen op de investering maar dient de bestemmingsreserve gedurende dezelfde periode vrij te vallen als de investering. |

|

Onderliggend plan |

Raadsbesluit 2 maart 2017 |

|

Looptijd |

25 jaar |

|

Dotatie |

€ 250.000 overheveling deel onderhoudsbudget € 700.000 overheveling van reserve WMO en jeugdwet |

|

Minimale omvang |

N.v.t. |

|

Maximale omvang |

€ 950.000 |

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Saldo 1 januari |

912.000 |

874.000 |

836.000 |

798.000 |

760.000 |

|

Stortingen |

|||||

|

Totaal stortingen |

0 |

0 |

0 |

0 |

0 |

|

Onttrekkingen |

|||||

|

Jaarlijkse afschrijvingslasten |

38.000 |

38.000 |

38.000 |

38.000 |

38.000 |

|

Totaal onttrekkingen |

38.000 |

38.000 |

38.000 |

38.000 |

38.000 |

|

Saldo 31 december |

874.000 |

836.000 |

798.000 |

760.000 |

722.000 |

Toelichting

Jaarlijks wordt 1/25 deel van het aanvullende investeringskrediet ad 950.000 dat betrekking heeft op deze reserve, afgeschreven. Dit bedrag komt ten laste van deze reserve.

Kapitaallasten Haven

|

Soort Omschrijving Portefeuillehouder |

Bestemmingsreserve Kapitaallasten Haven Nicole Mulder |

|

Doel |

Deze reserve is bedoeld voor de dekking van de afschrijvingslasten van het plan Haven. In verband met het BBV is het niet meer toegestaan om de reserve ineens in mindering te brengen op de investering maar dient de bestemmingsreserve gedurende dezelfde periode vrij te vallen als de investering |

|

Onderliggend plan |

Raadsbesluit 3 november 2017 (Programmabegroting 2018) |

|

Looptijd |

30 jaar |

|

Dotatie |

Eenmalige storting in 2018 van € 2.000.000 euro uit de algemene reserve |

|

Minimale omvang |

Dient gelijk te zijn aan de boekwaarde van de investering |

|

Maximale omvang |

Dient gelijk te zijn aan de boekwaarde van de investering |

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Saldo 1 januari |

2.000.000 |

2.000.000 |

2.000.000 |

1.933.333 |

1.866.666 |

|

Stortingen |

|||||

|

Totaal stortingen |

0 |

0 |

0 |

0 |

0 |

|

Onttrekkingen |

|||||

|

Jaarlijkse kapitaallasten (vanaf 2021) |

66.667 |

66.667 |

66.667 |

||

|

Totaal onttrekkingen |

0 |

0 |

66.667 |

66.667 |

66.667 |

|

Saldo 31 december |

2.000.000 |

2.000.000 |

1.933.333 |

1.866.666 |

1.799.999 |

Toelichting

Jaarlijks wordt 1/30 deel van het investeringsbedrag afgeschreven. Dit bedrag komt ten laste van deze reserve. Na afloop van de afschrijvingsperiode is deze reserve nihil. De reservering loopt gelijk met de boekwaarde van de investering in de haven. Uitgangspunt is gereedkomen plan haven in 2020 waarna de afschrijving (en dus ook de onttrekking aan de bestemmingsreserve) vanaf 2021 start.

Bijlage 3. Overige bestemmingsreserves

1% Regeling kunst

|

Omschrijving Portefeuillehouder |

1% Regeling kunst Sjaak Struijf |

|

Doel |

Dekking van het (groot) achterstallig onderhoud aan de beelden in de openbare ruimte. |

|

Onderliggend plan |

Raadsbesluit 18 februari 2010 |

|

Looptijd |

Onbepaald |

|

Dotatie |

N.v.t. |

|

Minimale omvang |

Niet bepaald |

|

Maximale omvang |

Niet bepaald |

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Saldo 1 januari |

23.571 |

1.571 |

0 |

0 |

0 |

|

Stortingen |

|||||

|

Totaal stortingen |

0 |

0 |

0 |

0 |

0 |

|

Onttrekkingen |

|||||

|

Achterstallig onderhoud beelden |

22.000 |

1.571 |

|||

|

Totaal onttrekkingen |

22.000 |

1.571 |

0 |

0 |

0 |

|

Saldo 31 december |

1.571 |

0 |

0 |

0 |

0 |

Toelichting

Oorspronkelijk was de doelstelling van deze reserve om bij het beschikbaar stellen van kredieten voor (ver)bouw van gemeentelijke gebouwen en reconstructies van wegen en wijken een budget van 1% van het investeringsbedrag te reserveren voor de realisatie van kunst. Dit conform de regeling “Omschrijving toepassing 1% regeling” van 26 januari 1996 uit de Nota “Visie op het Heemsteedse cultuurbeleid”. Bij de voorjaarsnota 2003 is in het kader van de heroverwegingen besloten om deze regeling niet meer automatisch toe te passen. In de nota “In contact met cultuur” uit 2004 is de uitspraak gedaan om na te gaan in welke gevallen de 1%-regeling nog kon worden toegepast. Met het raadsbesluit van 18 februari 2010 is vervolgens besloten om deze reserve te bestemmen voor de aanpak van achterstallig onderhoud van kunst in de openbare ruimte. In 2019 en 2020 wordt achterstallig onderhoud uitgevoerd. Na de laatste onttrekking in 2020 kan deze reserve worden opgeheven.

Sociale volkshuisvesting

|

Omschrijving Portefeuillehouder |

Sociale volkshuisvesting Annelies van der Have |

|

Doel |

De reserve dient voor het realiseren van of het bijdragen aan sociale woningbouwprojecten. |

|

Onderliggend plan |

N.v.t. |

|

Looptijd |

Niet bepaald |

|

Dotatie |

N.v.t. |

|

Minimale omvang |

Niet bepaald |

|

Maximale omvang |

Niet bepaald |

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Saldo 1 januari |

199.363 |

199.363 |

199.363 |

199.363 |

199.363 |

|

Stortingen |

|||||

|

Totaal stortingen |

0 |

0 |

0 |

0 |

0 |

|

Onttrekkingen |

|||||

|

Totaal onttrekkingen |

0 |

0 |

0 |

0 |

0 |

|

Saldo 31 december |

199.363 |

199.363 |

199.363 |

199.363 |

199.363 |

Toelichting

Onderdeel van deze regeling is de verhuiskostentegemoetkomingsregeling die erop is gericht de mobiliteit binnen de gemeente te bevorderen, door het voor ouderen aantrekkelijk te maken om naar een andere, kleinere woning te verhuizen. Deze regeling wordt geactualiseerd. Hiervoor wordt een nieuw voorstel voorbereid waarin € 45.000 voor 3 jaar wordt afgezonderd van deze reserve voor uitvoering. Deze uitwerking is nog niet opgenomen in bovenstaande tabel.

PW inkomensdeel, IOAW, IOAZ en Bbz

|

Omschrijving Portefeuillehouder |

PW inkomensdeel, IOAW, IOAZ en Bbz Sjaak Struijf |

|

Doel |

Deze bestemmingsreserve is bedoeld om de schommelingen op te kunnen vangen tussen het rijksbudget en de uitkeringslasten voor inkomensvoorzieningen PW, IOAW, IOAZ en Bbz starters (het zgn. BUIG budget) en schommelingen tussen het vaste en declarabele rijksbudget en de uitkeringslasten voor Bbz gevestigde ondernemers. |

|

Onderliggend plan |

N.v.t |

|

Looptijd |

Onbepaald |

|

Dotatie |

Jaarlijks bij vaststelling van de jaarrekening |

|

Minimale omvang |

€ 0 |

|

Maximale omvang |

€ 500.000 |

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Saldo 1 januari |

589.114 |

500.000 |

500.000 |

500.000 |

500.000 |

|

Stortingen |

|||||

|

Voordelig resultaat BUIG |

144.000 |

172.000 |

172.000 |

172.000 |

172.000 |

|

Totaal stortingen |

144.000 |

172.000 |

172.000 |

172.000 |

172.000 |

|

Onttrekkingen |

|||||

|

Toevoeging aan algemene reserve (NJN 2019) |

233.114 |

172.000 |

172.000 |

172.000 |

172.000 |

|

Totaal onttrekkingen |

233.114 |

172.000 |

172.000 |

172.000 |

172.000 |

|

Saldo 31 december |

500.000 |

500.000 |

500.000 |

500.000 |

500.000 |

Toelichting

In de nota reserves en voorzieningen 2014 is deze bestemmingsreserve met ingang van 1 januari 2014 gefixeerd op maximaal € 500.000. Deze reserve is beschikbaar voor het opvangen van (tijdelijke) tekorten bij de uitvoering van de Participatiewet inkomensdeel, IOAW, IOAZ en Bbz. Indien de stand van de reserve PW inkomensdeel, IOAW, IOAZ en Bbz het bedrag van € 500.000 overschrijdt, zal het surplus worden toegevoegd aan de algemene reserve. Bij een negatieve stand zal de reserve PW inkomensdeel, IOAW, IOAZ en Bbz worden aangevuld vanuit de algemene reserve.

In 2019 is in de najaarsnota 2019 € 233.114 overgeheveld naar de algemene reserve. In de begroting 2020 is vanaf 2020 rekening gehouden met een overheveling van € 172.000.

Egalisatiereserve begraafplaats

|

Omschrijving Portefeuillehouder |

Egalisatiereserve begraafplaats Nicole Mulder |

|

Doel |

Deze egalisatiereserve is ingesteld om de schommelingen in de kosten van de jaarlijkse exploitatie en onderhoud inzake de begraafplaats op te vangen, waardoor een aanzienlijke aanpassing van het tarief niet noodzakelijk is. |

|

Onderliggend plan |

N.v.t. |

|

Looptijd |

Onbepaald |

|

Dotatie |

Afhankelijk van exploitatieresultaat |

|

Minimale omvang |

Niet bepaald |

|

Maximale omvang |

Niet bepaald |

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Saldo 1 januari |

14.736 |

41.307 |

22.197 |

22.197 |

22.197 |

|

Stortingen |

|||||

|

Exploitatieresultaat product uitvaartverzorging |

26.571 |

||||

|

Totaal stortingen |

26.571 |

0 |

0 |

0 |

0 |

|

Onttrekkingen |

|||||

|

Exploitatieresultaat product uitvaartverzorging |

19.110 |

||||

|

Totaal onttrekkingen |

0 |

19.110 |

0 |

0 |

0 |

|

Saldo 31 december |

41.307 |

22.197 |

22.197 |

22.197 |

22.197 |

Toelichting

Deze reserve is bij de vaststelling van de jaarrekening 2007 gevormd en ingesteld om de schommelingen in de kosten en opbrengsten bij het product uitvaartverzorging op te vangen. De jaarlijkse groei of vermindering van de egalisatiereserve is dan afhankelijk van de verschillen tussen de baten en lasten met betrekking tot het onderdeel uitvaartverzorging (begraafplaats) in de begroting en de realisatie daarvan in de jaarrekening. De toename van de tariefegalisatiereserve ontstaat dus niet door een in de begroting opgenomen reservering, zoals bij een voorziening wel het geval is. Hiermee wordt beoogd dat de tarieven niet ieder jaar hoeven mee te veranderen.

Implementatie Omgevingswet

|

Omschrijving Portefeuillehouder |

Implementatie Omgevingswet Annelies van der Have |

|

Doel |

Deze reserve dient ter dekking van de implementatiekosten voor de Omgevingswet |

|

Onderliggend plan |

Raadsbesluit 29 juni |

|

Looptijd |

Onbepaald, maar eindigt logischerwijze in het jaar dat de implementatie een feit is en de Omgevingswet inwerking treedt. Deze datum is enige malen verschoven; momenteel is bepaald dat de wet per 1 januari 2021 in werking treedt. |

|

Dotatie |

Eenmalig € 250.000 ten laste van de algemene reserve in 2017 |

|

Minimale omvang |

n.v.t. |

|

Maximale omvang |

n.v.t. |

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Saldo 1 januari |

204.120 |

54.120 |

0 |

0 |

0 |

|

Stortingen |

|||||

|

Totaal stortingen |

0 |

0 |

0 |

0 |

0 |

|

Onttrekkingen |

|||||

|

Onttrekking |

150.000 |

54.120 |

|||

|

Totaal onttrekkingen |

150.000 |

54.120 |

0 |

0 |

0 |

|

Saldo 31 december |

54.120 |

0 |

0 |

0 |

0 |

Toelichting

In het plan van aanpak implementatie Omgevingswet is een aantal invoeringskosten genoemd die gedekt worden door een onttrekking uit deze reserve. Het betreft kosten voor externe inhuur en programmatuur.

Nieuw beleid 2016-2018

|

Omschrijving Portefeuillehouder |

Nieuw beleid 2016-2018 Annelies van der Have |

|

Doel |

Deze reserve dient ter dekking van kosten voor ontwikkeling Manpadslaangebied |

|

Onderliggend plan |

Raadsbesluit “financiering uitvoering plan van aanpak Manpadslaangebied” van 24 november 2016 en raadsbesluit “jaarrekening 2016 gemeente Heemstede” van 29 juni 2017 |

|

Looptijd |

Onbepaald |

|

Dotatie |

Eenmalig € 42.900 bij de resultaatbestemming van de jaarrekening 2016 |

|

Minimale omvang |

N.v.t. |

|

Maximale omvang |

N.v.t. |

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Saldo 1 januari |

5.400 |

0 |

0 |

0 |

0 |

|

Stortingen |

|||||

|

Totaal stortingen |

0 |

0 |

0 |

0 |

0 |

|

Onttrekkingen |

|||||

|

Onttrekking 2019 |

5.400 |

||||

|

Totaal onttrekkingen |

5.400 |

0 |

0 |

0 |

0 |

|

Saldo 31 december |

0 |

0 |

0 |

0 |

0 |

Toelichting

De laatste onttrekking vindt plaats in de najaarsnota 2019 voor advies. De reserve is daarna nihil en wordt per 31-12-2019 opgeheven.

Investeringsbudget Stedelijke vernieuwing 3 (knelpuntenpot)

|

Omschrijving Portefeuillehouder |

Investeringsbudget Stedelijke vernieuwing (knelpuntenpot) Annelies van der Have |

|

Doel |

Deze reserve dient ter dekking van de gemeentelijke bijdrage aan de projecten die opgenomen zijn in het kader van het investeringsprogramma stedelijke vernieuwing voor de periode 2010-2014 (ISV 3). |

|

Onderliggend plan |

ISV 3 plan 2010-2014 |

|

Looptijd |

Tot afrekeningsdatum ISV 3 met de provincie |

|

Dotatie |

Geen |

|

Minimale omvang |

N.v.t. |

|

Maximale omvang |

N.v.t. |

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Saldo 1 januari |

10.914 |

0 |

0 |

0 |

0 |

|

Stortingen |

|||||

|

Totaal stortingen |

0 |

0 |

0 |

0 |

0 |

|

Onttrekkingen |

|||||

|

Opheffen reserve |

10.914 |

||||

|

Totaal onttrekkingen |

10.914 |

0 |

0 |

0 |

0 |

|

Saldo 31 december |

0 |

0 |

0 |

0 |

0 |

Toelichting

De ISV 3 periode kende uitstel tot en met 2018. In 2018 is het ISV vergezeld van een goedkeurende accountantsverklaring ingediend bij de Provincie. In de voorjaarsnota 2019 is daarom het restant van de gemeentelijke middelen vrijgevallen en wordt de reserve per 31-12-2019 opgeheven.

Reserve Sociaal domein

|

Soort Omschrijving Portefeuillehouder |

Bestemmingsreserve Reserve Sociaal domein Sjaak Struijf |

|

Doel |

Overschotten en tekorten op de Wmo, Jeugdzorg en Participatiewet te verrekenen met de reserve sociaal domein. |

|

Onderliggend plan |

Beleidsplan sociaal domein 2019-2023 |

|

Looptijd |

Onbepaald |

|

Dotatie |

Verhoogde uitkering gemeentefonds 2019-2021 t.b.v. Jeugdzorg |

|

Minimale omvang |

N.v.t. |

|

Maximale omvang |

€ 2.800.000 o.g.v. risicoscan € 850.000 onttrekkingen ter dekking lasten op grond van reeds genomen raadsbesluiten € 901.000 extra uitkeringen gemeentefonds 2019 - 2021 t.b.v. Jeugdzorg |

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Saldo 1 januari |

8.150.301 |

3.492.480 |

3.633.309 |

3.784.202 |

3.767.029 |

|

Stortingen |

|||||

|

Hogere uitkering gemeentefonds jeugdzorg |

349.640 |

271.205 |

279.556 |

0 |

0 |

|

Totaal stortingen |

349.640 |

271.205 |

279.556 |

0 |

0 |

|

Onttrekkingen |

|||||

|

Nadelig resultaat WSW 2019 |

16.000 |

||||

|

Nadelig resultaat re-integratie 2019 |

84.000 |

||||

|

Inhaalafschrijving sportvelden gemeentelijk sportcomplex |

187.616 |

113.203 |

111.490 |

||

|

Kapitaallasten bussen |

19.234 |

17.173 |

17.173 |

17.173 |

17.173 |

|

Amendement "Beter beeld van het minimabeleid" (raadsbesluit) |

14.200 |

||||

|

SROI eenmalige kosten (VJN 2019) |

8.000 |

||||

|

Formatie samenleving eenmalig (VJN 2019) |

41.000 |

||||

|

Aanvullende subsidie Veilig Thuis eenmalig (VJN 2019) |

100.000 |

||||

|

Overheveling bestemmingsreserve IHP |

4.200.000 |

||||

|

Overheveling algemene reserve |

337.411 |

||||

|

Totaal onttrekkingen |

5.007.461 |

130.376 |

128.663 |

17.173 |

17.173 |

|

Saldo 31 december |

3.492.480 |

3.633.309 |

3.784.202 |

3.767.029 |

3.749.856 |

Toelichting

Vanaf 2020 worden de lasten en baten sociaal domein geraamd op basis van eigen ervaringscijfers. Bij vaststelling nota reserves en voorzieningen worden de maximale hoogte en de inzet van de reserve sociaal domein vastgesteld.

De stand van de reserve bedraagt per balansdatum 2018 € 8.150.000. Hiervan is € 850.000 gereserveerd ter financiering van al genomen raadsbesluiten (2017 t/m 2019):

- -

waarvan dekking t.l.v. reserve in 2019 € 470.000;

- -

waarvan dekking t.l.v. reserve vanaf 2020 € 343.000.

Voorgesteld wordt:

- -

De naam van de reserve te wijzigen in reserve sociaal domein in plaats van reserve decentralisaties Wmo en Jeugdwet. De naam geeft niet de juiste bestemming van de reserve weer. Want ook de lasten en baten van de Participatiewet worden verrekend met de reserve;

- -

Overschotten of tekorten sociaal domein conform huidige systematiek te verrekenen met reserve;

- -

Hiervoor op basis van de risicoscan open-eind-regelingen de reserve sociaal domein per 31-12-2019 te maximeren op € 2,8 miljoen en tijdelijk aangevuld met € 850.000 ter financiering van al genomen raadsbesluiten (vanaf 2020 is daarvan nog € 343.000 benodigd);

- -

Het surplus van € 4.537.411 ten gunste te brengen aan de algemene middelen waarbij:

- •

een bedrag van € 4.200.000 aan te wenden voor het vormen van een (nieuw in te stellen) bestemmingsreserve integraal huisvestingsplan basisonderwijs (IHP);

- •

het overige surplus van € 337.411 toe te voegen aan de algemene reserve; en

- •

- -

Jaarlijks een eventueel surplus (meer dan € 2,8 miljoen plus het tijdelijk budget conform reeds genomen raadsbesluiten) van de reserve sociaal domein toe te voegen aan de algemene reserve.

In de risicoscan is uitgegaan van 10% van de jaarlijks benodigde middelen voor Wmo en Jeugdzorg waarover op basis van ervaringscijfers 2015-2018 risico wordt gelopen op de open-eind-regelingen. Vanaf 2021 is de reserve aangevuld met 10% van de geprognosticeerde middelen voor beschermd wonen en maatschappelijk opvang. De gemeente loopt over een bedrag van € 5,5 miljoen in de jaren 2019 en 2020 risico. In de jaren 2021 en 2022 neemt als gevolg van het beschermd wonen het risico toe naar € 8,5 miljoen per jaar. Uitgaande van een marge van 10% betekent dit een risicobuffer van € 550.000 in 2019 en 2020 en € 850.000 in 2021 en 2022 per jaar. De meerjarenbegroting heeft een looptijd van 4 jaar. Daarmee komt de totaal benodigde maximale omvang van de reserve op € 2,8 miljoen.

Elke vier jaar wordt de reserve meegenomen bij actualisatie van de nota reserves en voorzieningen. Bestedingen en intensiveringen sociaal domein met ingang van 2020 integraal af te wegen bij de kadernota of begroting.