Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR624972

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR624972/1

Regeling vervallen per 01-01-2026

Nota Reserves en Voorzieningen & Weerstandscapaciteit 2019

Geldend van 19-06-2019 t/m 31-12-2025

Intitulé

Nota Reserves en Voorzieningen & Weerstandscapaciteit 2019De Raad van de gemeente Kampen,

gelezen het voorstel van Burgemeester en Wethouders van 12 februari 2019;

gelet op artikel 13 van de Financiële verordening gemeente Kampen,

besluit:

De nota reserves en voorzieningen & weerstandscapaciteit 2019 vast te stellen met inbegrip van de voorgestelde beslispunten:

- a.

de reserves "Algemene reserve Quintus", "Hanzedagen", "Groot onderhoud onderwijsgebouwen", "Bestemmingsreserve Quintus", "Eenmalige kosten nieuwbouw zwembad" en "Groot onderhoud zwembaden" op te heffen;

- b.

de voorzieningen "P.P.S. Koekoekspolder" en "Dubieuze debiteuren Quintus" op te heffen;

- c.

het saldo van de reserve Groot onderhoud onderwijsgebouwen à € 113.000 toe te voegen aan de Algemene reserve;

- d.

het saldo van de voorziening P.P.S. Koekoekspolder à € 5.000 vrij te laten vullen ten gunste van de bouwgrondexploitatie en te doteren aan de desbetreffende reserve.

Inhoudsopgave

Deel 1 Algemeen

- 1.

Inleiding

- 1.1.

Kader

- 1.2.

Visie

- 1.1.

- 2.

Begrippen

- 2.1.

Reserve

- 2.2.

Voorziening

- 2.1.

- 3.

Beleidsuitgangspunten

- 3.1.

Instelling en instandhouding

- 3.2.

Dotaties en onttrekkingen reserves

- 3.3.

Dotaties en onttrekkingen voorzieningen

- 3.4.

Verschillen reserves en voorzieningen

- 3.5.

Uitgangspunten reserves en voorzieningen

- 3.1.

- 4.

Rentebeleid

- 5.

Weerstandscapaciteit

- 5.1.

Algemeen

- 5.2.

Weerstandscapaciteit – kader

- 5.3.

Weerstandscapaciteit – omvang

- 5.4.

Risicomanagement

- 5.1.

- 6.

Reserves en voorzieningen in verband met toekomstig onderhoud

- 6.1.

Algemeen

- 6.2.

Huidige situatie

- 6.1.

- 7.

Heroverweging reserves en voorzieningen

Deel 2 Inventarisatie reserves en voorzieningen

Reserves

Voorzieningen

Bijlage 1: Besluit Begroting en Verantwoording Provincies en Gemeenten, relevante artikelen

Bijlage 2: Overzicht stand reserves en voorzieningen per 31-12-2017

Deel 1 Algemeen

1. Inleiding

-

1.1 Kader

De Raad heeft in zijn “Financiële verordening gemeente Kampen” (op grond van artikel 212 Gemeentewet) vastgelegd dat het College eenmaal in de vier jaar een nota reserves en voorzieningen & weerstandscapaciteit ter vaststelling aan de Raad aanbiedt.

De nota reserves en voorzieningen & weerstandscapaciteit behandelt tenminste het beleid ten aanzien van:

- a.

reserves en voorzieningen:

- ●

de vorming, besteding en opheffing van reserves;

- ●

de vorming, besteding en opheffing van voorzieningen;

- ●

de toereikendheid van reserves en voorzieningen.

- ●

- b.

weerstandcapaciteit:

- ●

de reserves en voorzieningen die deel uit maken van de weerstandscapaciteit.

- ●

In het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) zijn de wettelijke bepalingen omtrent de vorming, besteding en opheffing van reserves en voorzieningen, het weerstandsvermogen en de diverse risico’s opgenomen (zie bijlage 1). Zo is geregeld dat in de toelichting op de balans de aard en reden van de reserves en voorzieningen als van de uitgevoerde toevoegingen en onttrekkingen wordt opgenomen (artikelen 54 en 55 BBV). Ook is er bepaald dat in de begroting en het jaarverslag een paragraaf Weerstandsvermogen moet worden opgenomen (artikel 11 BBV).

-

1.2. Visie

We streven naar een structureel gezonde financiële uitgangspositie.

Voor het verkrijgen van een structureel gezonde financiële positie hanteren we een tweetal uitgangspunten:

- ●

er is sprake van een weerstandscapaciteit dat past bij het risicoprofiel. Het verbeteren en onderhouden van de weerstandscapaciteit vindt plaats via het principe dat positieve resultaten bij de jaarstukken en opbrengsten uit verkopen primair worden toegevoegd aan de algemene reserve;

- ●

onderhoudsreserves en voorzieningen bieden voldoende dekking voor de toekomstige verplichtingen.

2. Begrippen

-

2.1. Reserve

Een reserve maakt onderdeel uit van het eigen vermogen en kan in de volgende twee soorten worden onderscheiden (zie artikel 42 en 43 BBV):

- ●

algemene reserve;

- ●

bestemmingsreserves.

Algemene reserve

De algemene reserve betreft dat deel van het eigen vermogen waaraan in principe geen bestemming is gegeven en welke volledig vrij besteedbaar is. Deze reserve wordt gebruikt voor het opvangen van algemene risico’s (bufferfunctie).

Bestemmingsreserve

Een bestemmingsreserve wordt aangehouden voor een specifiek benoemd doel. Deze kent in de regel een bepaalde omvang en kan tijdelijk van aard zijn. Wanneer realisatie niet binnen de gestelde termijn plaatsvindt, kan de raad opnieuw een afweging maken.

Bij de bestemmingsreserves dient onderscheid te worden gemaakt in:

- ●

de nog niet geblokkeerde reserves, omdat er nog geen verplichtingen voor aangegaan zijn (zolang een reserve nog niet bestemd is kan deze aangewend worden als buffer voor het weerstandsvermogen);

- ●

de geblokkeerde reserves, omdat er verplichtingen op rusten voor specifieke doelen of investeringen met een meerjarig economisch nut.1).

1 Op grond van het BBV is het niet toegestaan om bestemmingsreserves direct in mindering te brengen op investeringen met een meerjarig economisch nut (uitgezonderd op kunstvoorwerpen met een cultuurhistorische waarde). Dergelijke investeringen dienen bruto geactiveerd te worden. Om de kapitaallasten van deze investeringen te kunnen dekken uit beschikbare bestemmingsreserves, moet het benodigde deel van de reserve overgeheveld worden naar de Reserve kapitaallasten investeringen economisch nut. De jaarlijkse vrijval loopt vervolgens gelijk met de afschrijvingsduur van de investering.

Reserves worden alleen ingesteld:

- ●

voor concrete, in principe binnen vooraf bepaalde tijd te realiseren, door de raad vast te stellen doelen;

- ●

als eenmalig dekkingsmiddel en zijn in principe niet in te zetten als structureel dekkingsmiddel;

- ●

voor het afdekken van kosten voortvloeiende uit redelijkerwijs niet in te schatten (omvangrijke) financiële risico’s.

-

2.2. Voorziening

Een voorziening behoort volgens artikel 44 lid 1 BBV tot het vreemd vermogen. Zij wordt gevormd wegens:

- ●

verplichtingen en verliezen waarvan de omvang op de balansdatum onzeker is, maar redelijkerwijs is in te schatten

- ●

op de balansdatum bestaande risico's voor bepaalde te verwachten verplichtingen of verliezen waarvan de omvang redelijkerwijs is in te schatten (bijvoorbeeld dubieuze debiteuren);

- ●

kosten die in een volgend jaar zullen worden gemaakt, mits het maken van die kosten zijn oorsprong mede vindt in het begrotingsjaar of in een voorafgaand begrotingsjaar en de voorziening strekt tot gelijkmatige verdeling van lasten over een aantal begrotingsjaren (voorziening groot onderhoud);

- ●

de bijdragen aan toekomstige vervangingsinvesteringen, waarvoor een heffing wordt geheven als bedoeld in artikel 35, eerste lid, onder b in het BBV

Daarnaast worden op grond van lid 2 van hetzelfde artikel eveneens tot de voorzieningen gerekend de van derden verkregen middelen die specifiek besteed moeten worden. Dit geld moet namelijk, indien het niet gebruikt wordt voor het specifieke doel, terugbetaald worden.

De voorschotbedragen bedoeld in artikel 49, onderdeel b, BBV zijn hiervan uitgezonderd, want: “afzonderlijk worden in de balans onder de overlopende passiva opgenomen de van Europese en Nederlandse overheidslichamen ontvangen voorschotbedragen voor uitkeringen met een specifiek bestedingsdoel die dienen ter dekking van lasten van volgende begrotingsjaren”.

In het derde lid is bepaald dat voor “jaarlijks terugkerende arbeidskosten gerelateerde verplichtingen” geen voorziening gevormd mag worden, omdat die al opgenomen zijn in de begroting.

Alleen wanneer het volume niet jaarlijks ongeveer gelijk is, mag een voorziening gevormd worden. In Kampen betreft dit bijvoorbeeld de voorziening “Wachtgelden, pensioenen wethouders” en de voorziening “Sociaal statuut Stadsziekenhuis”.

De mogelijkheid kan zich voordoen dat er ook risico’s bestaan, waarvan geen inschatting gemaakt kan worden van de mogelijk omvang. Denk bijvoorbeeld aan ondernemersrisico’s en open-einde regelingen. Hiervoor kunnen dan geen voorzieningen worden gevormd. In deze gevallen schrijft het BBV voor dat we dit soort risico’s moeten kwantificeren en opnemen in de verplicht voorgeschreven paragraaf Weerstandsvermogen. De algemene reserve kan dan in dit geval als dekking/buffer dienen.

Als we tot een juiste weergave van de vermogenspositie van de gemeente willen komen, dan is het gewenst om de noodzakelijke omvang van een voorziening te bepalen. Als een voorziening niet toereikend is, kan er een tekort op de exploitatie ontstaan in de nabije toekomst. Maar een te hoge voorziening legt onnodig beslag op de toch al schaarse dekkingsmiddelen. Daarom is het van belang dat er goede beheerplannen beschikbaar zijn. Op basis van deze beheerplannen kunnen voorzieningen worden gevormd om de onderhoudslasten van de kapitaalgoederen zo egaal mogelijk over de jaren te spreiden.

Voorzieningen dienen altijd onderbouwd te zijn door actuele onderhoudsplannen, waarmee bepaald kan worden of de middelen voldoende zijn ter dekking van de toekomstige uitgaven.

Omdat dergelijke plannen op dit moment veelal ontbreken, zijn in de afgelopen jaren voor het onderhoud bestemmingsreserves gevormd.

|

Kans voordoen van verplichting, verlies of risico |

||||

|

|

|

Zeker |

Waarschijnlijk |

Niet uit te sluiten |

|

Omvang financieel te bepalen? |

Ja |

Crediteurenschuld |

Voorziening |

Paragraaf Weerstandsvermogen |

|

Is in te schatten |

Voorziening |

Voorziening |

Paragraaf Weerstandsvermogen |

|

|

Nee |

Paragraaf Weerstandsvermogen |

Paragraaf Weerstandsvermogen |

Paragraaf Weerstandsvermogen |

|

Voorzieningen worden alleen ingesteld:

- ●

bij concrete verplichtingen en verliezen waarvan de omvang onzeker is, doch redelijkerwijs is in te schatten;

- ●

bij bestaande risico’s voor bepaalde te verwachten verplichtingen of verliezen, waarvan de omvang redelijkerwijs is in te schatten;

- ●

voor kosten die in een volgend begrotingsjaar gemaakt gaan worden, maar al eerder veroorzaakt worden met als doel de lasten gelijkmatig te verdelen;

- ●

voor ontvangen bijdragen aan toekomstige vervangingsinvestering;

- ●

voor het veiligstellen van object- of doelsubsidies/bijdragen van derden of niet benutte delen daarvan, waarvan de verplichting tot het doen van uitgaven zich pas in latere jaren voordoet en waarvan de aanwending is gebonden c.q. waarop een terugbetalingsverplichting rust (uitzondering hierop betreffen de voorschotbedragen van Europese/Nederlandse overheden).

3. Beleidsuitgangspunten

-

3.1. Instelling en instandhouding

Bij het instellen van reserves en voorzieningen is het de uitdaging om goed evenwicht te vinden. Onnodig middelen toevoegen zet de exploitatie onder druk. Terwijl er natuurlijk ook voor moet worden gewaakt dat de begrotingspositie van de gemeente door financiële risico’s, waarvoor geen buffer is gevormd, kan worden aangetast. De omvang van de reserves en voorzieningen moet daarom worden afgestemd op:

- ●

het doel dat er mee gediend moet worden;

- ●

de omvang van de risico’s;

- ●

de verplichtingen en/of verliezen die er door moeten worden afgedekt.

Een negatief saldo is voor zowel de bestemmingsreserves als de voorzieningen niet toegestaan.

Enige uitzondering hierop zijn voorzieningen gevormd uit de opbrengsten van heffingen die bij derden in rekening worden gebracht.

Mocht de algemene reserve negatief worden, dan zal er in samenwerking met de toezichthouder (Provincie) een plan van aanpak opgesteld worden om weer tot een positieve reserve te komen.

Om het budgetrecht van de raad op het terrein van de reserves en voorzieningen tot zijn recht te laten komen, vindt het instellen of opheffen van reserves en voorzieningen bij afzonderlijk raadsbesluit plaats.

In het raadsbesluit voor reserves en voorzieningen moet voor zover van toepassing aangegeven worden:

- ●

het doel van de in te stellen reserve/voorziening;

- ●

de gewenste (maximale) omvang;

- ●

of een jaarlijkse indexatie moet worden toegepast (niet zijnde rentetoerekening);

- ●

of de gewenste omvang berekend is op basis van contante waarde (i.v.m. rentetoerekening);

- ●

de omvang van de storting (structureel of incidenteel);

- ●

een onderbouwing (bijvoorbeeld meerjarenonderhoudsplan);

- ●

de dekking van de te storten bedragen;

- ●

waarvoor onttrokken wordt en

- ●

indien mogelijk wanneer deze onttrekkingen zullen plaats vinden (looptijd).

Om te voorkomen dat onnodig veel reserves worden ingesteld dient tevens expliciet aangegeven te worden, waarom de realisatie van het betreffende beleidsdoel beter gerealiseerd wordt door het instellen van een bestemmingsreserve dan via de reguliere meerjarenbegroting.

Wijzigen

De raad kan te allen tijde het doel of de bestemming van een reserve wijzigen. Voor een dergelijke wijziging is dus altijd een apart raadsvoorstel en begrotingswijziging benodigd. Het doel van een voorziening zal in principe niet wijzigen, gegeven het verplichtende karakter en de harde kaders. Mocht deze wel wijzigen, dan is de vaststelling van de formele wijziging ook voorbehouden aan de raad.

Opheffen

Aanbevolen wordt om in het besluit tot instellen van een bestemmingsreserve of voorziening gelijktijdig op te nemen dat de bestemmingsreserve of voorziening wordt opgeheven zodra de doelstelling waarvoor de reserve of voorziening is ingesteld, is gerealiseerd. Dit betekent dat de reserve in beginsel vrijvalt ten gunste van de algemene middelen (behorende bij het resultaat na bestemming). De raad kan vervolgens, via een integrale afweging, aan deze middelen een andere bestemming gegeven.

Wanneer voorzieningen worden opgeheven moet het saldo ten gunste van de exploitatie worden gebracht, want ze zijn immers ook ten laste van de exploitatie gevormd. Op deze manier wordt het vrijgevallen bedrag in de resultaatbepaling opgenomen. Bij de bestemming van het jaarrekeningresultaat kunnen deze middelen dan opnieuw worden ingezet.

-

3.2. Dotaties en onttrekkingen reserves

Volgens het BBV moeten toevoegingen aan reserves altijd geschieden in het kader van de resultaatbestemming (artikel 17, lid d BBV). Dit betekent dat het resultaat voor bestemming in de begroting bestaat uit:

- ●

de resultante van het totaal van baten en lasten volgens de diverse programma’s;

- ●

de geraamde algemene dekkingsmiddelen, overheadkosten en de heffing voor de vennootschapsbelasting en

- ●

onvoorzien.

Mutaties in reserves zijn geen baten of lasten. Voor het budgetrecht van de raad is het belangrijk dat zowel de vorming van als de toevoegingen en onttrekkingen aan reserves zo veel mogelijk al bij de begroting worden bepaald. Deze voorgenomen mutaties worden conform de voorschriften BBV apart zichtbaar gemaakt (op taakveld 0.10 Mutaties reserves). Deze voorschriften zijn zowel van toepassing bij de begroting als bij de jaarrekening. In het verlengde hiervan dient het resultaat na bestemming te worden vastgelegd op taakveld 0.11. Dit resultaat moet conform artikel 42.1 van het BBV afzonderlijk op de balans zichtbaar worden gemaakt bij het eigen vermogen.

Resultaatbestemming is een bevoegdheid van de raad. Alle stortingen in en onttrekkingen aan de reserves vereisen dus de goedkeuring van de raad. Dit kan expliciet bij de resultaatbestemming in het kader van de rekening of vooraf bij de vaststelling van de begroting.

Met de vaststelling van de programmabegroting stelt de raad ook de voorgenomen stortingen in en onttrekkingen aan de reserves vast. Bij het werkelijk boeken van deze ramingen is het niet verplicht dat er ook daadwerkelijk bestedingen of inkomsten tegenover de onttrekking/storting staan. Ook andersom geldt dat wanneer de geraamde onttrekking lager is dan de werkelijke last, alleen het geraamde bedrag onttrokken mag worden (tenzij er een aanvullend besluit door de raad wordt genomen).

Met uitzondering van de reserve “Over te hevelen jaargebonden budget” hanteren we binnen onze gemeente het uitgangspunt dat we allen dat deel aan de reserve onttrekken dan benodigd is ter dekking van de uitgaven (met als maximum het geraamde bedrag). Bij de reserve “Over te hevelen jaargebonden budget” wordt jaarlijks de gehele reserve ten gunste van de exploitatie geboekt, zonder rekening te houden met de werkelijke uitgaven/inkomsten.

-

3.3. Dotaties en onttrekkingen voorzieningen

Voorzieningen dienen dekkend te zijn voor de achterliggende verplichtingen en risico’s. Ze mogen daarom niet groter of kleiner zijn dan de verplichtingen of risico’s waarvoor ze zijn gevormd. Dat betekent dat er een goede schatting gemaakt moet worden.

Ter onderbouwing van het “noodzakelijk niveau” geldt als verplichting dat de gemeente over een actueel onderhoudsplan dient te beschikken.

Stortingen in bestaande voorzieningen of het vormen van een nieuwe voorziening worden, conform de vastgestelde meerjaren (onderhouds)planning/begroting, als last bij de diverse programma’s in de primitieve begroting opgenomen, dan wel via een afzonderlijk raadsvoorstel met begrotingswijziging.

Vorming en storting zijn voorbehouden aan de raad. Voor een onttrekking volstaat een collegebesluit.

Voorzieningen ter egalisatie van kosten worden afgestemd op de door de raad bepaalde kaders. Indien een voorziening een omvang heeft bereikt die hoger is dan het noodzakelijk niveau, valt het meerdere vrij ten gunste van de exploitatie. Bij tekorten dienen de voorzieningen te worden aangevuld. De mutaties in voorzieningen zijn resultaat bepalend en worden rechtstreeks in de jaarrekening verwerkt.

Het is niet toegestaan om aan voorzieningen rente toe te rekenen (artikel 45 BBV). Slechts indien de gewenste omvang van een voorziening is gebaseerd op een contante waarde, dan mag aan de voorziening de inflatiecorrectie worden toegevoegd om de voorziening op peil te houden voor de in de toekomst te dekken kosten (zie hoofdstuk 4 Rentebeleid).

-

3.4. Verschillen reserves en voorzieningen

De verschillen tussen reserves en voorzieningen op grond van het BBV kunnen als volgt schematisch worden weergegeven:

|

|

Reserves |

Voorzieningen |

|

1 |

Instellen door Raad (budgetrecht). |

Instellen door Raad (budgetrecht). |

|

2 |

Muteren in de hoogte van reserves is bevoegdheid van Raad.

In de rekening worden de toevoegingen en onttrekkingen aan elk van de reserves (tenzij anders besloten) verwerkt tot maximaal het bedrag dat via de begroting door de raad is goedgekeurd. Daarboven is een raadsbesluit vereist. |

Aanwenden van voorziening is bevoegdheid van College (bedrijfsvoering). |

|

3 |

Eigen vermogen. |

Vreemd vermogen. |

|

4 |

In beginsel vrij besteedbaar (wijziging van bestemming is mogelijk). |

Vaste bestemming. Eventuele restant saldi in voorzieningen kunnen niet voor andere doeleinden worden aangewend. Restantsaldi vallen derhalve vrij ten gunste van het desbetreffende programma waaronder de voorziening valt of de algemene middelen of dienen terugbetaald te worden aan diegene van wie de middelen zijn ontvangen (afrekenings-trajecten). |

|

5 |

Opvangen van eenmalige tegenvallers. |

Egalisatie van lasten en ter dekking van (risico’s ter zake) verplichtingen en verliezen (redelijkerwijs te schatten). *) |

|

6 |

Rentetoevoeging toegestaan via resultaatbestemming. |

Rentetoevoeging niet toegestaan; wel inflatiecorrectie indien omvang van de voorziening is gebaseerd op contante waarde. |

|

8 |

De gewenste omvang van (bestemmings-) reserves is een politieke keuze. |

Omvang gelijk aan verplichting. |

|

9 |

Resultaat bestemmend. |

Resultaat bepalend. |

*) Wanneer voor de egalisatie van de lasten geen onderbouwing aanwezig is in de vorm van een meerjaren(onderhouds)planning, dan mag er geen voorziening gevormd worden. In een dergelijke situatie wordt veelal besloten om de middelen door middel van een reserve op te bouwen.

-

3.5. Uitgangspunten reserves en voorzieningen

Voor het instellen, muteren en opheffen van reserves en voorzieningen worden onderstaande uitgangspunten toegepast:

- ●

het beleid is er op gericht om het aantal reserves en voorzieningen zo beperkt mogelijk, maar wel werkbaar te houden. Dit om een goede balans te vinden tussen het tegengaan van ongewenste fondsvorming (potjescultuur) en het voorkomen van allerlei subadministraties. Een en ander valt binnen het bestaande beleid van integraliteit, transparantie en duidelijkheid. Kortom: lasten en baten zoveel mogelijk via de exploitatiebegroting laten lopen.

- ●

reserves en voorzieningen worden ingesteld respectievelijk gehandhaafd als op deze wijze aantoonbaar en beduidend beter dan via een reguliere begrotingspost het gestelde beleidsdoel kan worden gerealiseerd en dit niet zal leiden tot een uitholling van de (integrale) afweegfunctie van de begroting (het principe: “nee, tenzij……”).

- ●

elk besluit over een reserve c.q. voorziening moet specifiek onderbouwd worden en moet toetsbaar zijn aan de geformuleerde criteria. Voorzieningen moeten deugdelijk worden onderbouwd (jaarlijkse update), voor (bestemmings)reserves geldt het dringende advies deze zoveel mogelijk te onderbouwen.

- ●

als de reserve of voorziening niet meer voldoet aan de uitgangspunten wordt deze opgeheven en zal een eventueel saldo worden toegevoegd aan het resultaat van de rekening.

4. Rentebeleid

Bij het doorvoeren van de BBV wijzigingen in de begroting 2017 heeft de gemeenteraad besloten om geen rentevergoeding meer over het eigen vermogen te berekenen.

Het (omslag)rentepercentage werd vervolgens berekend op 2,9%. Deze moet jaarlijks worden herberekend.

In de notitie grondexploitatie 2016 van de commissie BBV, is bepaald hoe de door te berekenen rente aan de grondexploitaties moet worden berekend. Met ingang van 2016 hanteren we voor de grondexploitaties daarom een rente van 2,84%. Ook deze rente dient jaarlijks herrekend te worden.

Dat geldt evenzo voor verstrekte geldleningen waar de rentelooptijd van is verstreken.

In principe is het niet toegestaan om rente toe te voegen aan een voorziening, tenzij deze berekend/vastgesteld is op basis van contante waarde.

Op dit moment wordt alleen aan de voorziening Sociaal Statuut Stadsziekenhuis en de voorziening Bijdrage bedrijfspand IMpact rente toegevoegd.

De jaarlijkse dotatie, ten laste van de Algemene Dienst, aan de Reserve bouwgrondexploitatie wordt berekend op basis van de hoogte van de voorziening grondbedrijf. Deze dotatie moet niet als een rentetoevoeging gezien worden. De benodigde hoogte van de voorzieningen in het grondbedrijf wordt nl. jaarlijks bepaald op basis van de herziene grondexploitaties. De rentecomponent is één van de factoren binnen deze herberekening. Aanvulling vindt dan ten laste van de Reserve bouwgrondexploitatie plaats.

De berekende rente van de voorziening Afkoopsommen onderhoud graven wordt aan de voorziening toegevoegd, maar valt gelijktijdig vrij ten gunste van het betreffende programma/beleidsterrein in de begroting.

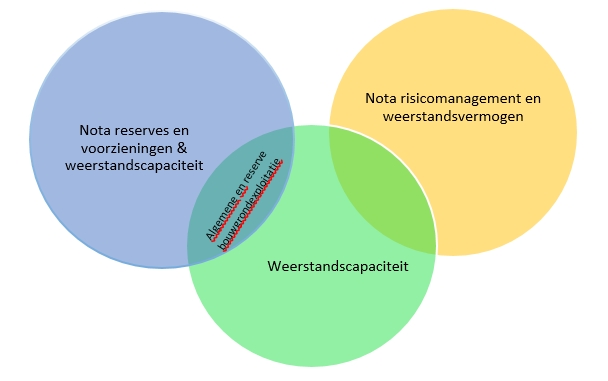

5. Weerstandscapaciteit

-

5.1. Algemeen

In hoofdstuk 1.1 is verwoord dat er vierjaarlijks een nota reserves en voorzieningen & weerstandscapaciteit opgesteld moet worden. In de Financiële verordening (artikel 212 GW) is door de raad mede bepaald dat er een nota risicomanagement & weerstandsvermogen opgesteld moet worden waarin tenminste het beleid behandeld wordt ten aanzien van:

- ●

risicomanagement:

- -

het risicomanagement en de wijze waarop deze wordt toegepast (hoe wordt met de risico’s omgegaan);

- -

de wijze waarop de risico’s worden bepaald en opgevangen;

- -

het omschrijven van de risico’s (in brede zin).

- -

- ●

weerstandsvermogen:

- -

de beschikbare weerstandscapaciteit (waaronder de reserves en voorzieningen);

- -

de risico’s van materieel belang;

- -

het aanwezige t.o.v. het gewenste weerstandsvermogen.

- -

Op grond van het BBV moet zowel in de beleidsbegroting als in het jaarverslag een paragraaf Weerstandsvermogen en risicobeheersing worden opgenomen. Deze paragraaf bevat in elk geval de volgende onderdelen:

- ●

een inventarisatie van de weerstandscapaciteit;

- ●

een inventarisatie van de risico’s;

- ●

het beleid omtrent de weerstandscapaciteit en de risico’s;

- ●

diverse voorgeschreven kengetallen;

- ●

een beoordeling van de onderlinge verhouding tussen de kengetallen (d) in relatie tot de financiële positie.

Onderstaand figuur maakt de verbinding zichtbaar tussen de nota reserves en voorzieningen & weerstandscapaciteit en de nota risicomanagement & weerstandsvermogen.

-

5.2. Weerstandscapaciteit – kader

Door middel van een goed systeem van risicomanagement kan worden bereikt dat de kans op het zich voordoen van onvoorziene tegenvallers afneemt. Maar als het nemen van risico’s onvermijdelijk of de beste keus is, dan moeten er maatregelen getroffen worden ter beantwoording van de vraag “hoe met deze risico’s omgegaan moet worden”.

Daarbij kan de aanwezige financiële weerstandscapaciteit als laatste achtervang dienen. Deze weerstandscapaciteit wordt gevormd door alle vrije middelen en mogelijkheden waarover de gemeente beschikt of kan beschikken. Deze kunnen aangewend worden ter dekking van de niet begrote kosten. Verliezen die op een andere manier, bijvoorbeeld via verzekering of voorziening/reservering, financieel zijn ondervangen vallen daar niet onder.

Voor de bepaling van de weerstandscapaciteit wordt ondermeer gekeken naar de aanwezige reserves. Het gaat hierbij om de vrij aanwendbare middelen. Hierop dient een uitzondering te worden gemaakt voor de geblokkeerde reserves. Daarvoor geldt meestal dat op deze reserves verplichtingen rusten, waardoor ze in principe niet vrij aanwendbaar zijn. Inzet van een dergelijke reserve kan pas plaatsvinden na een duidelijke afweging van de (mogelijke) consequenties.

-

5.3. Weerstandscapaciteit – omvang

Tot de weerstandscapaciteit kunnen, gezien de bovengenoemde kaderstelling, de volgende reserves gerekend worden:

- ●

Algemene reserve (excl. reeds gelabelde bedragen);

- ●

Reserve sociaal domein;

- ●

Reserve bouwgrondexploitatie.

De hierboven genoemde reserves dienen als buffer voor de gekwantificeerde risico’s op elk afzonderlijk terrein:

- ●

Algemene reserve <=> algemene dienst;

- ●

Sociaal domein <=> sociaal domein;

- ●

Bouwgrondexploitatie <=> grondbedrijf.

Bij de bepaling van de omvang van de weerstandscapaciteit worden naast deze reserves ook andere elementen meegenomen (o.a. onbenutte belastingcapaciteit, post onvoorzien).

De Reserve Sociaal domein heeft na de decentralisaties in 2015 op het gebied van Jeugd, WMO en Participatie als buffer gediend voor het budgettair neutraal uitvoeren van de nieuwe gemeentelijke taken. Met ingang van 2019 zal deze reserve naar verwachting nihil zijn. Dat is ook in lijn met het genomen besluit dat het hier om een tijdelijke functie ging. Nu de geldstromen van het Rijk ook opgenomen zijn in de Algemene uitkering (dus niet meer als afzonderlijke integratie uitkeringen) kan deze reserve komen te vervallen. De taken binnen het Sociaal domein worden voortaan als gemeentelijke taken gezien. Voor de risico’s dient binnen de Algemene reserve een buffer aanwezig te zijn.

-

5.4. Risicomanagement

Door middel van risicomanagement worden risico’s systematisch geïdentificeerd, geanalyseerd en geëvalueerd ter voorkoming van de oorzaken en/of het beperken van ongewenste gebeurtenissen.

Het management maakt de afweging tussen het accepteren dat sommige risico’s er zijn en zich voor kunnen doen of het willen voorkomen/beperken van risico’s door bijvoorbeeld procesinhoudelijke maatregelen te nemen of door het aanleggen van een financiële buffer.

In de afzonderlijke nota Risicomanagement & Weerstandsvermogen wordt het risicomanagement binnen de gemeente Kampen nader uitgewerkt. Daarnaast wordt de relatie (verhouding) tussen de risico’s en de aanwezige weerstandscapaciteit, zijnde het weerstandsvermogen, in beeld gebracht.

6. Reserves en voorzieningen in verband met toekomstig onderhoud

-

6.1. Algemeen

De gemeente is verantwoordelijk voor een veilige en duurzame leefomgeving voor de inwoners.

Ieder jaar worden grote bedragen uitgegeven aan het verkrijgen, vervaardigen en onderhouden van

kapitaalgoederen. Uit de paragraaf 'onderhoud kapitaalgoederen' in de Programmabegroting moet blijken dat de budgetten groot genoeg zijn om het beleid van uw gemeente te kunnen uitvoeren.

Ter onderbouwing moeten er actuele beheerplannen beschikbaar zijn. Een beheerplan is actueel als deze niet ouder is dan 4 jaar. Dit is conform de aanbeveling van de commissie BBV. Het kwaliteitsniveau wordt door de raad vastgesteld. Door middel van de begroting wordt er budget beschikbaar gesteld om dit kwaliteitsniveau te handhaven.

De Provincie voert een toets uit op grond van haar toezichthoudende rol.

-

6.2. Huidige situatie

Recentelijk werd de gemeente geconfronteerd met eenmalige tegenvallers uit hoofde van niet geraamd groot onderhoud. Hier is sprake van een niet wenselijke situatie.

Om in beeld te brengen of en zo ja in welke omvang sprake is van groot onderhoud dat niet voorzien en gedekt is binnen de reguliere onderhoudsplannen dient een uitgebreide inventarisatie plaats te vinden binnen de respectievelijke beheersplannen. Het mag duidelijk zijn dat dit een arbeidsintensieve opgave is die een gedegen onderzoek en inventarisatie vraagt. Naar verwachting zullen de (integrale) technische beheersplannen in 2019 gereed zijn, zodat daarna de financiële consequenties in beeld gebracht kunnen worden.

Naar verwachting zullen er voor een aantal deelterreinen nieuwe voorzieningen ingesteld dienen te worden. Vooruitlopend daarop is in de Perspectiefnota 2019 het voorstel gedaan om een stelpost in te stellen voor de nog nader te vormen onderhoudsvoorzieningen (€ 300.000 structureel).

Hiervan is € 200.000 structureel gehonoreerd.

Daarnaast is inmiddels via de 1e Bestuursrapportage 2018 een start gemaakt met het vormen van een reserve groot onderhoud havens c.a. door de overdekking op de havengelden te storten in een daartoe ingestelde bestemmingsreserve.

7. Heroverweging reserves en voorzieningen

In onderstaand overzicht treft u een samenvatting aan van de voorgestelde heroverwegingen:

|

|

Naam reserves en voorzieningen |

Toelichting |

|

|

|

|

|

|

Reserves |

|

|

1 2 3

4 5 6

|

Algemene reserve Quintus Hanzedagen Groot onderhoud onderwijsgebouwen

Bestemmingsreserve Quintus Eenmalige kosten nieuwbouw zwembad Groot onderhoud zwembaden |

Opheffen i.v.m. verzelfstandiging Opheffen Opheffen; restantsaldo à € 113.000 ten gunste van de Algemene reserve Opheffen i.v.m. verzelfstandiging Opheffen i.v.m. oplevering nieuwbouw Opheffen i.v.m. oplevering nieuwbouw |

|

|

|

|

|

|

Voorzieningen |

|

|

1

2 |

P.P.S. Koekoekspolder

Dubieuze debiteuren Quintus |

Opheffen; restantsaldo à € 5.000 ten gunste van de reserve Bouwgrondexploitatie Opheffen i.v.m. verzelfstandiging |

|

|

|

|

Deel 2 Inventarisatie reserves en voorzieningen

Reserves

|

Naam |

Reserve rentewijziging BBV 2016 |

|

Type |

Algemene reserve |

|

Doel |

Tijdelijke buffer als compensatie voor de financiële consequenties naar aanleiding van wijzigingen in het BBV: geen renteomslag meer over het Eigen vermogen en gecorrigeerde rentevoet voor de doorberekening van de rentelasten aan het grondbedrijf. |

|

Benodigd saldo |

€ 1.825.000 per 1-1-2019. |

|

Dotatie |

Nee, bedrag in de reserve is gevormd in 2017. |

|

Onttrekking |

Onttrekking vindt jaarlijks plaats tot en met 2020 (eenmalig). Vanaf 2021 moeten de financiële consequenties van de BBV wijziging opgevangen zijn binnen de begroting. |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Ja |

|

Bijzonderheden |

Geen |

|

Voorstel |

Bij het vaststellen van de Jaarstukken 2020 kan de reserve opgeheven worden. |

|

FCL-nummer |

7.910.1001 |

|

Naam |

Algemene reserve |

|

Type |

Algemene reserve |

|

Doel |

De algemene reserve is het vrij besteedbare eigen vermogen van de gemeente. Deze reserve heeft als belangrijkste functie het vormen van een buffer voor financiële tegenvallers. |

|

Benodigd saldo |

Minimaal 10% van het begrotingstotaal bepaald op € 16 miljoen. |

|

Dotatie |

Positieve jaarlijkse resultaten en eenmalige verkoopopbrengsten. |

|

Onttrekking |

Negatieve jaarlijkse resultaten en dotaties aan Bestemmingsreserves/voorzieningen (op peil brengen). |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Nee |

|

Bijzonderheden |

Bij PPN 2017-2020 is besloten terughoudendheid te betrachten ten aanzien van het surplus boven het benodigde saldo. |

|

Voorstel |

De Algemene reserve dient als buffer voor het opvangen van de risico’s. Omdat deze risico’s op dit moment nog niet gekwantificeerd zijn, heeft u enkele jaren geleden besloten om een buffer aan te houden van 10% van het gemiddelde begrotingstotaal, zijnde € 16 miljoen. Op dit moment worden er diverse stappen gezet in het proces om tot een financieel onderbouwede risico analyse te komen, het kan dus zo zijn dat op basis van de uitkomsten de omvang van de benodigde buffer in de Algemene reserve gewijzigd moet worden. Tot dat moment wordt de genoemde buffer van € 16 miljoen aangehouden. |

|

FCL-nummer |

7.910.1002 |

|

Naam |

Saldo jaarresultaat |

|

Type |

Algemene reserve |

|

Doel |

De reserve Saldo jaarresultaat bestaat per ultimo het jaar uit het nog niet op grond van een raadsbesluit bestemde deel van het jaarrekeningresultaat. |

|

Benodigd saldo |

N.v.t. |

|

Dotatie |

Geen |

|

Onttrekking |

Geen |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Nee |

|

Bijzonderheden |

Deze reserve wordt als tussenrekening voor het jaarrekeningresultaat gebruikt. Na besluitvorming wordt het resultaat ten gunste of ten laste van de andere reserves/voorzieningen gebracht. |

|

Voorstel |

Geen |

|

FCL-nummer |

7.910.1003 |

|

Naam |

Reserve groot onderhoud zwembaden |

|

Type |

Bestemmingsreserve |

|

Doel |

N.v.t. |

|

Benodigd saldo |

N.v.t. |

|

Dotatie |

N.v.t. |

|

Onttrekking |

N.v.t. |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Nee |

|

Bijzonderheden |

De reserve is per ultimo 2016 nihil. De aanbesteding van diverse kunstgrasvelden (2012) leverde een financieel voordeel op wat alsnog ingezet is voor de aanleg van 2 kunstgrasvelden bij KHC en DOS Kampen. Voor het restant (€ 248.200) moest binnen de sportbegroting aanvullende dekking gevonden worden. Besloten werd tot een tijdelijke onttrekking ten laste van deze reserve. Deze wordt voor eenzelfde bedrag weer aangevuld als de opbrengst van de gronden voor de kantoorlocaties op De Maten/De Venen ontvangen wordt. Het deel van de opbrengst dat deze aanvulling te boven gaat, komt t.z.t. ten gunste van de algemene reserve. In 2015 is reeds € 91.326 teruggestort vanwege lager uitvallende aanbesteding. Er zijn geen verdere opbrengsten te verwachten; na afwikkeling van een lopend faillissement zal een separaat voorstel worden ingediend om af te zien van de verdere aanvulling/compensatie van de eerdere onttrekking. |

|

Voorstel |

Geen |

|

FCL-nummer |

7.910.2006 |

|

Naam |

Stedelijke vernieuwing 2002 |

|

Type |

Bestemmingsreserve |

|

Doel |

De dekking van de kosten uit hoofde van stedelijke vernieuwing, met name ter stimulering van particulieren om hun monumentale panden te restaureren. |

|

Benodigd saldo |

N.v.t. |

|

Dotatie |

In de begroting is een structureel budget beschikbaar voor restauratiesubsidies. Restant budgetten worden gedoteerd aan de reserve (mede vanwege de tijdsspanne tussen moment toezegging en uitbetaling). |

|

Onttrekking |

Zie Doel. |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Nee |

|

Bijzonderheden |

De beschikbare middelen in de reserve zijn bedoeld voor bijdragen in de kosten van stedelijke vernieuwing met o.a. de bedoeling: - gemeentelijke monumenten te restaureren; - rieten daken te herstellen/vervangen; - doorzichtige rolluiken of pantserglas in het beschermd stadsgezicht toe te passen; - muurreclames te onderhouden/restaureren. |

|

Voorstel |

Geen |

|

FCL-nummer |

7.910.2014 |

|

Naam |

Reserve bouwgrondexploitatie |

|

Type |

Bestemmingsreserve |

|

Doel |

Het afdekken van bestaande en toekomstige financiële risico’s binnen het grondbedrijf. |

|

Benodigd saldo |

Benodigd saldo wordt jaarlijks bepaald en benoemd in de paragraaf Grondbeleid). Bij de jaarlijkse herzieningen van de bouwgrondexploitaties worden de risico’s afgezet tegen het weerstandsvermogen, zijnde de reserve bouwgrondexploitatie. |

|

Dotatie |

|

|

Onttrekking |

Als dekking voor de vorming van een voorziening bij de jaarlijkse herziening van de bouwgrondexploitaties voor (naar verwachting) verliesgevende complexen. |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Nee |

|

Bijzonderheden |

Voor verliesgevende complexen wordt (o.g.v. het BBV) een voorziening gevormd. Dekking vindt plaats ten laste van de reserve bouwgrondexploitatie. Wanneer deze reserve ontoereikend is en er binnen de begrotingsscope geen zicht is op verbetering, dan wordt de reserve aangevuld vanuit de algemene reserve. |

|

Voorstel |

Geen |

|

FCL-nummer |

7.910.2015 |

|

Naam |

Groot onderhoud gebouwen |

|

Type |

Bestemmingsreserve |

|

Doel |

Het egaliseren van de kosten voor het plegen van groot onderhoud aan gemeentelijke gebouwen. |

|

Benodigd saldo |

N.v.t. |

|

Dotatie |

Op rekeningbasis wordt een positief saldo op de budgetten voor groot en regulier (preventief) onderhoud gemeentelijke gebouwen toegevoegd aan de reserve.

In de huurovereenkomst met sportvereniging RK DOS is overeengekomen dat jaarlijks een bedrag van € 4.538 wordt toegevoegd aan de reserve voor kosten onderhoud turnhal. |

|

Onttrekking |

Op rekeningbasis wordt een negatief saldo op de budgetten voor groot en regulier (preventief) onderhoud gemeentelijke gebouwen onttrokken aan de reserve. |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Nee |

|

Bijzonderheden |

Geen |

|

Voorstel |

Geen |

|

FCL-nummer |

7.910.2018 |

|

Naam |

Groot onderhoud Onderwijsgebouwen |

|

Type |

Reserve |

|

Doel |

Reserveren van middelen als dekking voor de onderhoudsaanvragen van de schoolbesturen basisonderwijs en (speciaal)onderwijs. |

|

Benodigd saldo |

N.v.t. |

|

Dotatie |

N.v.t. |

|

Onttrekking |

N.v.t. |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Nee |

|

Bijzonderheden |

De reserve is in de afgelopen jaren nog aangehouden voor de gemeentelijke bijdrage in een aantal schadegevallen bij scholen. Deze zijn afgewikkeld. |

|

Voorstel |

Reserve opheffen waarbij het restantsaldo kan vrijvallen ten gunste van de Algemene reserve. |

|

FCL-nummer |

7.910.2021 |

|

Naam |

Onderhoud Buitenhaven |

|

Type |

Reserve |

|

Doel |

Ter dekking van de kosten van het onderhoud Buitenhaven. |

|

Benodigd saldo |

Wordt jaarlijks tijdens het bestuurlijk overleg tussen de gemeente en de Stichting Oude Buitenhaven vastgesteld afhankelijk van de dan geldende omstandigheden. |

|

Dotatie |

Circa 18% van de netto omzet van de stichting Oude Buitenhaven (o.g.v. de overeenkomst te storten in reserve gemeente). |

|

Onttrekking |

Zie Dotatie en Doel. |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Nee |

|

Bijzonderheden |

Overeenkomst met de St. Oude Buitenhaven (11/6/2004). |

|

Voorstel |

Geen |

|

FCL-nummer |

7.910.2022 |

|

Naam |

Reserve ILG 2007-2013 |

|

Type |

Bestemmingsreserve |

|

Doel |

Ter dekking van het gemeentelijk aandeel in ILG projecten. |

|

Benodigd saldo |

N.v.t. |

|

Dotatie |

Bij besluitvorming over de (toekomstige) uitvoering van ILG projecten wordt het toegezegde gemeentelijke aandeel toegevoegd aan de reserve. |

|

Onttrekking |

Bij uitvoering van het ILG project wordt het gemeentelijke aandeel onttrokken aan de reserve. |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Nee |

|

Bijzonderheden |

Huidige ILG tranche is reeds afgelopen. |

|

Voorstel |

De middelen vallen bij het opstellen van de Jaarstukken 2018 vrij ten gunste van de Algemene reserve, tenzij in 2018 nog een afzonderlijk voorstel ingediend wordt voor de aanwending van de nog beschikbare middelen. |

|

FCL-nummer |

7.910.2024 |

|

Naam |

Reserve Prestatie afspraak wonen |

|

Type |

Bestemmingsreserve |

|

Doel |

Aanwenden ter dekking van de uitvoering van de Woonvisie 2016-2021 |

|

Benodigd saldo |

N.v.t. |

|

Dotatie |

N.v.t. |

|

Onttrekking |

Ter dekking van de uitgaven voor projecten in het kader van de Woonvisie 2016-2021. |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Nee |

|

Bijzonderheden |

|

|

Voorstel |

Omdat op de van derden verkregen middelen geen terugbetalingsplicht rust, zijn deze bij de behandeling van de Jaarstukken 2017 ondergebracht in een reserve. |

|

FCL-nummer |

7.910.2026 |

|

Naam |

Groot onderhoud havens |

|

Type |

Reserve |

|

Doel |

Ter dekking van de kosten van het onderhoud in de havens. |

|

Benodigd saldo |

Nog niet bekend. |

|

Dotatie |

Vanuit de middelen die ontvangen worden uit de (extra) opbrengsten aan haven- en kadegelden. |

|

Onttrekking |

Nog niet bekend. |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Ja |

|

Bijzonderheden |

In 2017 waren de inkomsten uit haven- en kadegelden aanmerkelijk hoger dan begroot. Besloten is over te gaan tot het instellen van een reserve groot onderhoud, vanuit de wens om tijdig budgettaire reserves op te bouwen voor toekomstig groot onderhoud dat nog niet is afgedekt via reguliere beheersplannen. Nader onderzoek naar de uit te voeren werkzaamheden en daarvoor benodigde middelen moet nog uitgevoerd worden. Daarop vooruitlopend worden er alvast middelen gereserveerd. |

|

Voorstel |

Geen |

|

FCL-nummer |

7.910.2028 |

|

Naam |

Sparen compensatie-uren adv |

|

Type |

Reserve |

|

Doel |

Reserveren van middelen voor de uitvoering van de regeling “sparen compensatie-uren adv”. |

|

Benodigd saldo |

Bij opstellen jaarrekening wordt de toereikendheid bepaald. |

|

Dotatie |

N.v.t. (regeling is niet meer actief) |

|

Onttrekking |

Ter dekking van extra salarisbetalingen op grond van voormalige regeling (afgeschaft per 1/1/2009). |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Ja |

|

Bijzonderheden |

Met de deelnemers zijn individuele afspraken gemaakt over de maximale spaarmogelijkheden. Bij het opstellen van de jaarstukken 2017 is de voormalige voorziening op grond van het oordeel van de accountant omgezet in een reserve. Betreft hier een aflopende regeling. |

|

Voorstel |

Geen |

|

FCL-nummer |

7.910.2029 |

|

Naam |

Restantbudget BLS |

|

Type |

Bestemmingsreserves |

|

Doel |

Aanwenden ter dekking van een drietal projecten: Slenke Es, Straatbeeld plus en Meerwerk Parkeergarage Buitenhaven. |

|

Benodigd saldo |

N.v.t. |

|

Dotatie |

N.v.t. |

|

Onttrekking |

Ter dekking van de uitgaven voor een drietal projecten. |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Ja |

|

Bijzonderheden |

Omdat op de van derden verkregen middelen geen terugbetalingsplicht rust, zijn deze bij de behandeling van de Jaarstukken 2017 ondergebracht in een reserve. Besloten doelen: - Slenke Es 80.000 - Straatbeeld plus 15.038 - Parkeergarage Buitenhaven 61.448 |

|

Voorstel |

Geen |

|

FCL-nummer |

7.910.2032 |

|

Naam |

Reserve duurzame activiteiten |

|

Type |

Bestemmingsreserve |

|

Doel |

Ter dekking van uitgaven met een “duurzaam karakter”. |

|

Benodigd saldo |

N.v.t. |

|

Dotatie |

Eenmalig door resultaatbestemming. |

|

Onttrekking |

Zie Doel. |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Nee |

|

Bijzonderheden |

Gereserveerde middelen zijn m.n. ontvangen uit hoofde van verkoop aandelen Essent aan RWE. Op grond van de Klimaatnota (2016) is voor € 350.000 geclaimd voor het uitvoeren van activiteiten gericht op klimaatbeheersing (zie de Klimaatnota). |

|

Voorstel |

Geen |

|

FCL-nummer |

7.910.2040 |

|

Naam |

Begraafplaatsen |

|

Type |

Reserve |

|

Doel |

Jaarlijkse onttrekking ten gunste van de begroting. |

|

Benodigd saldo |

N.v.t. |

|

Dotatie |

Geen |

|

Onttrekking |

Jaarlijkse onttrekking à € 41.000. |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Nee |

|

Bijzonderheden |

Het surplusgedeelte in de voorziening afkoopsommen onderhoud begraafplaatsen is in 2012 onder gebracht in deze reserve. Jaarlijks valt er een vast bedrag vrij ten gunste van de begroting. Reserve zal naar verwachting m.i.v. 2021 nihil zijn. |

|

Voorstel |

Reserve opheffen nadat saldo nihil is. |

|

FCL-nummer |

7.910.2041 |

|

Naam |

Cofinancieringsfonds ZKN 2040 |

|

Type |

Reserve |

|

Doel |

Het realiseren van een zeer aantrekkelijke en bereikbare binnenstadscentrum. De middelen in de reserve kunnen ingezet worden voor projecten e.d. ten dienste van de functies: wonen, parkeren, openbare ruimte en monumenten (bijvoorbeeld o.b.v. cofinanciering). |

|

Benodigd saldo |

N.v.t. |

|

Dotatie |

Geen |

|

Onttrekking |

Zie Doel. |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Nee |

|

Bijzonderheden |

De raad heeft al diverse besluiten genomen over de besteding van de middelen in deze reserve. Momenteel is nog zo’n € 700.000 gelabeld voor Spoorlanden. |

|

Voorstel |

Geen |

|

FCL-nummer |

7.910.2045 |

|

Naam |

Reserve groot onderhoud kapitaalgoederen |

|

Type |

Reserve |

|

Doel |

Tijdig in budgettaire zin voorzien in voldoende dekkingsmiddelen voor noodzakelijk groot onderhoud. |

|

Benodigd saldo |

Nog niet bekend. |

|

Dotatie |

Structurele dotatie m.i.v. de begroting 2019. |

|

Onttrekking |

Ter dekking van groot onderhoud wat niet opgevangen kan worden binnen de reguliere begroting. |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Nee |

|

Bijzonderheden |

Er is sprake van een tijdelijke reserve vooruitlopend op een definitieve inventarisatie en opbouw van de benodigde onderhoudsgelden. |

|

Voorstel |

Geen |

|

FCL-nummer |

7.910.2046 |

|

Naam |

Sociaal domein |

|

Type |

Reserve |

|

Doel |

Het egaliseren van de kosten voor het uitvoeren van de taken binnen het Sociaal domein en als buffer voor de mogelijke risico’s. |

|

Benodigd saldo |

€ 3.000.000 |

|

Dotatie |

Op rekeningbasis wordt een positief saldo op de budgetten Sociaal domein toegevoegd aan de reserve. |

|

Onttrekking |

Op rekeningbasis wordt een negatief saldo op de budgetten Sociaal domein onttrokken aan de reserve. |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Nee |

|

Bijzonderheden |

Tijdelijke reserve nl. evaluatie bij behandeling van de jaarstukken 2018. Bij behandeling van de Programmabegroting 2019 is voorzien dat de reserve in 2019 negatief zal zijn, zodat aanvulling uit de algemene middelen noodzakelijk is. Mutaties binnen het Sociaal domein verlopen daarom voortaan via onvoorzien. |

|

Voorstel |

Geen |

|

FCL-nummer |

7.910.2051 |

|

Naam |

Groot onderhoud Brandweerkazerne |

|

Type |

Bestemmingsreserve |

|

Doel |

Het egaliseren van de kosten voor het plegen van groot onderhoud aan de Brandweerkazerne. |

|

Benodigd saldo |

N.v.t. |

|

Dotatie |

Op rekeningbasis wordt een positief saldo op het budget voor groot en regulier (preventief) onderhoud toegevoegd aan de reserve. |

|

Onttrekking |

Op rekeningbasis wordt een negatief saldo op het budget voor groot en regulier (preventief) onderhoud onttrokken aan de reserve. |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Ja |

|

Bijzonderheden |

De Veiligheidsregio huurt de Brandweerkazerne in Kampen. In de jaarlijkse vergoeding zit ook een component voor het groot (en klein) onderhoud. Door de aanwending van dit bedrag afzonderlijk te registreren, kan de toereikendheid beter gemonitord worden. |

|

Voorstel |

Geen |

|

FCL-nummer |

7.910.2060 |

|

Naam |

Over te hevelen jaargebonden budgetten |

|

Type |

Bestemmingsreserve |

|

Doel |

Het reserveren van eenmalig ter beschikking gestelde middelen voor het doel waarvoor deze middelen beschikbaar zijn gesteld en waarvan de vrijval in het rekeningresultaat om dringende technische of bestuurlijke redenen ongewenst is. |

|

Benodigd saldo |

N.v.t. |

|

Dotatie |

Toevoeging bij de vaststelling van de Jaarstukken van het saldo tussen het begrote en het gerealiseerde bedrag van eenmalig ter beschikking gestelde middelen. |

|

Onttrekking |

Onttrekking bij de vaststelling van de Jaarstukken van het saldo tussen het begrote en het gerealiseerde bedrag van eenmalig te ontvangen middelen. |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Nee |

|

Bijzonderheden |

In de Financiële verordening zijn beleidsregels vastgesteld voor de overheveling van de eenmalig toegekende budgetten. Het college neemt jaarlijks het besluit welke budgetten overgeheveld moeten worden en legt deze ter informatie voor aan de desbetreffende raadscommissie. Als uitgangspunt geldt daarbij: maximaal 2 keer overhevelen, tenzij … |

|

Voorstel |

Geen |

|

FCL-nummer |

7.910.2065 |

|

Naam |

Reserve parkeergelegenheden |

|

Type |

Bestemmingsreserve |

|

Doel |

Ter dekking van (onvoorziene) uitgaven rond parkeervoorzieningen waaronder de realisatie van parkeerplaatsen in de binnenstad. |

|

Benodigd saldo |

N.v.t. |

|

Dotatie |

De afkoopsommen die ontvangen worden van derden voor het niet gelijktijdig met realiseren van een nieuwe wooneenheid aanleggen van parkeergelegenheid in de binnenstad. |

|

Onttrekking |

Zie Doel. |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Nee |

|

Bijzonderheden |

Geen |

|

Voorstel |

Geen |

|

FCL-nummer |

7.910.2074 |

|

Naam |

Reserve kapitaallasten investeringen economisch nut |

|

Type |

Bestemmingsreserve |

|

Doel |

Het aanwenden van eenmalig beschikbare middelen in de vorm van reserves/voorzieningen voor investeringen (economisch nut). |

|

Benodigd saldo |

N.v.t. |

|

Dotatie |

Overheveling vanuit reserves/voorzieningen bij kredietverstrekking door de raad. |

|

Onttrekking |

Zie Dotatie en Doel: de reserve is gekoppeld aan de desbetreffende investering. Dit houdt in dat wanneer de investering vertraging oploopt de onttrekking evenredig lager zal zijn en vice versa. |

|

Rentesystematiek |

Ja, door toevoeging van rente kan zowel de afschrijvings- als de rentelast van het actief gedekt worden. |

|

Geblokkeerd |

Ja |

|

Bijzonderheden |

Activa met economisch en maatschappelijk nut moeten geactiveerd worden (BBV). Beschikbare reserves mogen niet in mindering gebracht worden op de boekwaarde. Deze middelen worden daarom overgeboekt naar de egalisatiereserve en worden daar weer jaarlijks op basis van de berekende kapitaallast (afhankelijk van de afschrijvingstermijn van het actief) aan onttrokken. In de Programmabegroting 2017 is besloten om de tot dan toe gereserveerde middelen toe te voegen aan de Algemene reserve en de daardoor ongedekte kapitaallasten te verwerken in het begrotingsresultaat. Saldo reserve is derhalve nihil. |

|

Voorstel |

Geen |

|

FCL-nummer |

7.910.3400 |

Voorzieningen

|

Naam |

Ophalen huisvuil |

|

Type |

Voorziening |

|

Doel |

Het egaliseren van de te heffen afvalstoffenheffingstarieven: bufferfunctie voor wisselende uitgaven en inkomsten over een lange periode. |

|

Benodigd saldo |

N.v.t. (op dit moment ontbreekt een onderbouwing voor welke omvang de voorziening als buffer moet hebben voor het opvangen van mogelijke risico’s) |

|

Dotatie |

Op begrotings- en rekeningsbasis wordt het exploitatieresultaat van het ophalen van huisvuil verrekend met de voorziening: een positief saldo wordt gestort. |

|

Onttrekking |

Op begrotings- en rekeningsbasis wordt het exploitatieresultaat van het ophalen van huisvuil verrekend met de voorziening: een negatief saldo wordt onttrokken. |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Ja |

|

Bijzonderheden |

De jaarlijks tarieven voor de afvalstoffenheffing zijn gebaseerd op 100% doorbelasting van de kosten aan particulieren. Mee- of tegenvallers worden achteraf niet doorberekend maar verrekend met de voorziening zodat al te grote tariefschommelingen kunnen worden opgevangen. Met de tarieven wordt niet gespaard voor toekomstige investeringen. |

|

Voorstel |

Geen |

|

FCL-nummer |

7.910.2008 |

|

Naam |

Rioleringswerken |

|

Type |

Voorziening |

|

Doel |

Het egaliseren van de te heffen rioolrechten: bufferfunctie voor wisselende uitgaven en inkomsten over een lange periode. |

|

Benodigd saldo |

De ontwikkeling van de voorziening over meerdere jaren wordt weergegeven in het GRP. |

|

Dotatie |

Op begrotings- en rekeningsbasis wordt het exploitatieresultaat rioleringswerken verrekend met de voorziening: een positief saldo wordt gestort. |

|

Onttrekking |

Op begrotings- en rekeningsbasis wordt het exploitatieresultaat rioleringswerken verrekend met de voorziening: een negatief saldo wordt onttrokken. |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Ja |

|

Bijzonderheden |

De jaarlijks rioolrechten zijn gebaseerd op 100% doorbelasting van de kosten aan particulieren en niet-woningen. |

|

Voorstel |

Geen |

|

FCL-nummer |

7.910.2009 |

|

Naam |

Afkoopsommen onderhoud graven |

|

Type |

Voorziening |

|

Doel |

Aanwezigheid van voldoende middelen voor het uitvoeren van het onderhoud aan de graven waarvan de rechthebbenden het onderhoud meerjarig hebben afgekocht. |

|

Benodigd saldo |

N.v.t. |

|

Dotatie |

De jaarlijkse inkomsten van de ontvangen afkoopsommen. |

|

Onttrekking |

Bijdrage in de kosten van het jaarlijkse onderhoud van de graven en het algemeen onderhoud van de begraafplaatsen. |

|

Rentesystematiek |

Zie Bijzonderheden. |

|

Geblokkeerd |

Ja |

|

Bijzonderheden |

De gemeente voert het periodieke onderhoud aan de graven uit. De rechthebbenden van graven zijn verplicht hiervoor te betalen. In dit bedrag zit tevens opgesloten de bijdrage voor het algemeen onderhoud van de begraafplaats. Men kan de verplichte bijdrage jaarlijks in rekening laten brengen maar ook voor een bepaalde periode afkopen. Wanneer het onderhoud wordt afgekocht, wordt de afkoopsom toegevoegd aan deze voorziening. Van deze afkoopsommen wordt een afzonderlijke administratie bijgehouden. Op basis van deze administratie wordt bepaald welk bedrag voor een bepaald jaar uit de voorziening moet worden gehaald voor het onderhouden van graven waarvan het onderhoud is afgekocht. De rente over de stand per 1/1 wordt aangewend als structureel dekkingsmiddel voor de jaarlijkse exploitatiekosten. In de 1e helft van 2019 wordt er een beleidsstuk opgesteld over de financiële systematiek rond de begraafplaatsen, waaronder de aanwezige voorziening. |

|

Voorstel |

Geen |

|

FCL-nummer |

7.910.2010 |

|

Naam |

Stadsvernieuwing WSDV/VROM |

|

Type |

Voorziening |

|

Doel |

Voorziening ter dekking van toegezegde subsidie/gemeentelijke bijdrage. |

|

Benodigd saldo |

N.v.t. |

|

Dotatie |

Geen |

|

Onttrekking |

Beschikbare middelen zijn bestemd ter afwikkeling van reeds eerder toegekende of nog toe te kennen kredieten m.b.t. hetzelfde object. |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Ja |

|

Bijzonderheden |

Budget is bestemd voor één toegekend krediet m.b.t. de renovatie van het schoolgebouw achter de van Heutszkazerne. |

|

Voorstel |

Voorziening opheffen als laatste deel gemeentelijke bijdrage is uitbetaald. |

|

FCL-nummer |

7.910.2013 |

|

Naam |

FLO Veiligheidsregio IJsselland |

|

Type |

Voorziening |

|

Doel |

Bestemd als dekking voor verwachte CAO verplichtingen op het gebied van FLO richting het voormalig brandweerpersoneel welke opgegaan zijn in de nieuwe Veiligheidsregio. |

|

Benodigd saldo |

Saldo wordt jaarlijks bepaald op basis van een berekening door de Veiligheidsregio IJsselland. |

|

Dotatie |

Dotatie vindt plaats als de voorziening onder het benodigde saldo uitkomt. |

|

Onttrekking |

Zie Doel. Als werkelijke saldo van de voorziening meer bedraagt dan hetgeen benodigd is, valt het surplus vrij ten gunste van de exploitatie. |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Ja |

|

Bijzonderheden |

Op basis van de huidige inschatting loopt deze voorziening tot 2033. |

|

Voorstel |

Geen |

|

FCL-nummer |

7.910.2042 |

|

Naam |

Sociaal plan zwembaden |

|

Type |

Voorziening |

|

Doel |

Bestemd als dekking voor verwachte CAO verplichtingen richting het voormalig personeel van het oude zwembad de Steur welke geen gebruik (kunnen) maken van een overstap naar de nieuwe zwembadorganisatie. |

|

Benodigd saldo |

Saldo wordt jaarlijks op basis van een door een externe partij opgezette berekening bepaald. |

|

Dotatie |

Dotatie vindt plaats als de voorziening onder het benodigde saldo uitkomt. |

|

Onttrekking |

Zie Doel. |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Ja |

|

Bijzonderheden |

Geen |

|

Voorstel |

Geen |

|

FCL-nummer |

7.910.2044 |

|

Naam |

Wachtgelden en pensioenen wethouders |

|

Type |

Voorziening |

|

Doel |

Het opvangen van de lasten voor wachtgelden van voormalige wethouders voor het eerste jaar, de pensioenverplichtingen van de voormalige wethouders of hun eventuele nabestaanden. |

|

Benodigd saldo |

Op basis van door een externe partij opgestelde jaarlijkse berekening. |

|

Dotatie |

De ingehouden pensioenpremies op de wethoudersbezoldiging aangevuld met het werkgeversdeel. |

|

Onttrekking |

Zie Doel. |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Ja |

|

Bijzonderheden |

1. Het creëren van een voorziening om te zijner tijd de wethouderspensioenen te kunnen dekken is verplicht ingesteld en dient berekend te worden op basis van de mogelijke toekomstige aanspraken van wethouders. Er wordt jaarlijks een actuariële berekening uitgevoerd om te bepalen hoe hoog de voorziening moet zijn. De voorziening wordt berekend op basis van contante waarde.

2. Het creëren van een voorziening om de wachtgeldverplichting van de oud-wethouders te kunnen dekken. Deze voorziening is verplicht ingesteld en dient berekend te worden op basis van de toekomstige aanspraken van de wethouder. De voorziening is berekend op basis van contante waarde.

De dotatie en onttrekking zijn in de primitieve begroting aan elkaar gelijk. Telkens wordt ten tijde van de 2e Bestuursrapportage op basis van een geactualiseerd overzicht bepaald in hoeverre de voorziening op peil is en waar noodzakelijk aangevuld moet worden. |

|

Voorstel |

Geen |

|

FCL-nummer |

7.910.2049 |

|

Naam |

P.P.S. Koekoekspolder |

|

Type |

Voorziening |

|

Doel |

Reserveren van het verwachte negatieve resultaat van de deelneming in de P.P.S. na verrekening van de deelnemingen. |

|

Benodigd saldo |

Onbekend |

|

Dotatie |

N.v.t. |

|

Onttrekking |

Zie Doel. |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Ja |

|

Bijzonderheden |

Voorziening is gevormd voor de afwikkeling van de lening LTO. |

|

Voorstel |

Omdat het bedrag in de voorziening nagenoeg nihil is (€ 5.000) en de reden voor het aanhouden van deze voorziening niet meer 1-op-1 te leggen is, wordt voorgesteld om deze op te heffen en het vrijvallende bedrag ten gunste van de reserve Bouwgrondexploitatie te brengen. |

|

FCL-nummer |

7.910.2076 |

|

Naam |

Aardwarmte |

|

Type |

Voorziening |

|

Doel |

Ter afdekking van het risico dat voort kan vloeien uit de lening(en) aan het Aardwarmtebedrijf. |

|

Benodigd saldo |

N.v.t. |

|

Dotatie |

Zie Doel. |

|

Onttrekking |

Zie Doel. |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Ja |

|

Bijzonderheden |

Aan het Aardwarmtebedrijf is een oorspronkelijke lening verstrekt van € 2,2 miljoen, waarvan € 1 miljoen afkomstig van de Provincie Overijssel. Voor het gemeentelijk deel is een voorziening getroffen. De lening wordt afgelost, waarmee het samenhangende (gelijke) deel van de voorziening vrijvalt.

In 2014 is een tweede lening verstrekt, waar ook een 100% voorziening voor gevormd is. Telkens wanneer de lening wordt afgelost, valt het samenhangende (gelijke) deel van de voorziening vrij ten gunste van de exploitatie. |

|

Voorstel |

Geen |

|

FCL-nummer |

7.910.2077 |

|

Naam |

Sociaal statuut stadsziekenhuis |

|

Type |

Voorziening |

|

Doel |

Bestemd voor het voldoen van de wachtgeldverplichting van het voormalig personeel Stadsziekenhuis Kampen. |

|

Benodigd saldo |

Berekend o.b.v. de contante waarde van de toekomstige verplichtingen. |

|

Dotatie |

Geen |

|

Onttrekking |

Onttrekkingen vinden plaats ter dekking van de kosten van wachtgelden die het CAO-gedeelte overschrijden en de daarmee samenhangende beheer-/administratiekosten. |

|

Rentesystematiek |

Ja, jaarlijks wordt er 2% rente toegevoegd, omdat de benodigde voorziening berekend is op basis van contante waarde. |

|

Geblokkeerd |

Ja |

|

Bijzonderheden |

Geen |

|

Voorstel |

Nee |

|

FCL-nummer |

7.910.3000 |

|

Naam |

Voorziening bijdrage bedrijfspand Impact |

|

Type |

Voorziening |

|

Doel |

Bestemd als dekking voor kapitaallasten van geactiveerde bijdrage (immateriële vaste activa) aan IMpact in verband met nieuwbouw van het bedrijfspand. |

|

Benodigd saldo |

Saldo is gelijk aan de boekwaarde van de bijdrage. |

|

Dotatie |

Geen. |

|

Onttrekking |

Zie Doel. |

|

Rentesystematiek |

Wel rentetoevoeging omdat de onttrekking 100% gelijk is aan de jaarlijkse kapitaallasten. |

|

Geblokkeerd |

Ja |

|

Bijzonderheden |

Geen |

|

Voorstel |

Geen |

|

FCL-nummer |

7.910.3800 |

|

Naam |

Dubieuze debiteuren |

|

Type |

Voorziening |

|

Doel |

Bestemd als buffer voor niet invorderbare debiteuren. |

|

Benodigd saldo |

Saldo wordt jaarlijks op basis van risico inschatting (afgezet tegen het totaal aan openstaande vorderingen) bepaald. |

|

Dotatie |

Dotatie vindt plaats als de voorziening onder het benodigde saldo uitkomt. |

|

Onttrekking |

Zie Doel. |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Ja |

|

Bijzonderheden |

Geen |

|

Voorstel |

Nee |

|

FCL-nummer |

7.910.3900 |

|

Naam |

Dubieuze debiteuren soza |

|

Type |

Voorziening |

|

Doel |

Bestemd als buffer voor niet invorderbare debiteuren Sociale Zaken. |

|

Benodigd saldo |

Saldo wordt jaarlijks op basis van risico inschatting (afgezet tegen het totaal aan openstaande vorderingen) bepaald. |

|

Dotatie |

Dotatie vindt plaats als de voorziening onder het benodigde saldo uitkomt. |

|

Onttrekking |

Zie Doel. |

|

Rentesystematiek |

Geen rentetoevoeging. |

|

Geblokkeerd |

Ja |

|

Bijzonderheden |

Geen |

|

Voorstel |

Nee |

|

FCL-nummer |

7.910.3910 |

|

Naam |

Voorziening Grondbedrijf |

|

Type |

Voorziening |

|

Doel |

Bestemd als buffer voor verwachte verliezen en voor dekking van het verschil tussen boekwaarde en marktwaarde van de gronden. |

|

Benodigd saldo |

Saldo wordt jaarlijks bepaald op basis van

|

|

Dotatie |

Dotatie vindt plaats als de voorziening onder het benodigde saldo uitkomt. Dotatie vindt plaats ten laste van de reserve bouwgrondexploitatie. |

|

Onttrekking |

Zie Doel (een surplus op de voorziening valt vrij ten gunste van de reserve bouwgrondexploitatie). |

|

Rentesystematiek |

Omvang van de voorziening wordt bepaald o.g.v. de herzieningen waarbij de rentecomponent één van de factoren is. Over het saldo per 1/1 van voorziening voor de BIE’s wordt rentevergoeding berekend, welke toegevoegd wordt aan de reserve bouwgrondexploitatie. |

|

Geblokkeerd |

Ja |

|

Bijzonderheden |

Geen |

|

Voorstel |

Geen |

|

FCL-nummer |

Voor elk complex wordt, indien nodig, een afzonderlijke voorziening gevormd. |

Ondertekening

drs. H.A. van der Meulen,

griffier

drs. mr. B. Koelewijn,

voorzitter

Bijlage 1 Besluit Begroting en Verantwoording Provincies en Gemeenten, relevante artikelen

Overzicht baten en lasten

Artikel 17

Het overzicht van baten en lasten bevat:

- a.

per programma, of per programmaonderdeel (als bedoeld in artikel 8, vierde lid) de raming van de baten en lasten en het saldo;

- b.

het overzicht van de geraamde algemene dekkingsmiddelen, de geraamde kosten van de overhead, het geraamde bedrag van de heffing voor de vennootschapsbelasting en het geraamde bedrag voor onvoorzien;

- c.

het geraamde resultaat voor bestemming, volgend uit de onderdelen a en b;

- d.

de beoogde toevoegingen en onttrekkingen aan reserves per programma;

- e.

het geraamde resultaat na bestemming, volgend uit de onderdelen c en d.

Artikel 19

De toelichting op het overzicht van baten en lasten bevat ten minste:

- a.

het gerealiseerde bedrag van het voorvorig begrotingsjaar, het geraamde bedrag van het vorig begrotingsjaar na wijziging en het geraamde bedrag van het begrotingsjaar;

- b.

de gronden waarop de ramingen zijn gebaseerd en, in geval van aanmerkelijk verschil met de raming, respectievelijk de realisatie, van het vorig, respectievelijk voorvorig, begrotingsjaar de oorzaken van het verschil;

- c.

een overzicht van de geraamde incidentele baten en lasten per programma, waarbij per programma ten minste de belangrijkste posten afzonderlijk worden gespecificeerd en de overige posten als een totaalbedrag kunnen worden opgenomen;

- d.

een overzicht van de beoogde structurele toevoegingen en onttrekkingen aan de reserves.

De uiteenzetting van de financiële positie en de toelichting

Artikel 20 lid 2

Afzonderlijke aandacht wordt ten minste besteed aan:

- 1.

de jaarlijks terugkerende arbeidskosten gerelateerde verplichtingen van vergelijkbaar volume;

- 2.

de investeringen; onderscheiden in investeringen met een economisch nut en investeringen in de openbare ruimte met een maatschappelijk nut;

- 3.

de financiering;

- 4.

de stand en het gespecificeerde verloop van de reserves;

- 5.

de stand en het gespecificeerde verloop van de voorzieningen.

De meerjarenraming en de toelichting

Artikel 23

De toelichting op de meerjarenraming bevat ten minste:

- 1.

de gronden waarop de ramingen zijn gebaseerd en de motivering daarvan, en een toelichting op belangrijke ontwikkelingen ten opzichte van de meerjarenraming van het vorig begrotingsjaar;

- 2.

een overzicht per jaar van de geraamde incidentele baten en lasten per programma, waarbij per programma ten minste de belangrijkste posten afzonderlijk worden gespecificeerd en de overige posten als een totaalbedrag kunnen worden opgenomen;

- 3.

een overzicht per jaar van de beoogde structurele toevoegingen en onttrekkingen aan de reserves;

- 4.

de ontwikkeling van het EMU-saldo voor de drie jaren volgend op het begrotingsjaar.

Reserves en voorzieningen

Artikel 42

- 1.

Het eigen vermogen bestaat uit de reserves en het gerealiseerde resultaat volgend uit het overzicht van baten en lasten in de jaarrekening.

- 2.

Het in het eerste lid bedoelde resultaat wordt afzonderlijk opgenomen als onderdeel van het eigen vermogen.

Artikel 43

- 1.

In de balans worden de reserves onderscheiden naar:

a. de algemene reserve;

b. bestemmingsreserves.

- 2.

Een bestemmingsreserve is een reserve waaraan provinciale staten respectievelijk de raad een bepaalde bestemming heeft gegeven.

Artikel 44

- 1.

Voorzieningen worden gevormd wegens:

- a.

verplichtingen en verliezen waarvan de omvang op de balansdatum onzeker is, doch redelijkerwijs te schatten;

- b.

op de balansdatum bestaande risico’s ter zake van bepaalde te verwachten verplichtingen of verliezen waarvan de omvang redelijkerwijs is te schatten;

- c.

kosten die in een volgend begrotingsjaar zullen worden gemaakt, mits het maken van die kosten zijn oorsprong mede vindt in het begrotingsjaar of in een voorafgaand begrotingsjaar en de voorziening strekt tot gelijkmatige verdeling van lasten over een aantal begrotingsjaren.

- d.

de bijdragen aan toekomstige vervangingsinvesteringen, waarvoor een heffing wordt geheven als bedoeld in artikel 35, eerste lid, onder b.

- a.

- 2.

Tot de voorzieningen worden ook gerekend van derden verkregen middelen die specifiek besteed moeten worden, met uitzondering van de voorschotbedragen, bedoeld in artikel 49, onderdeel b. *)

- 3.

Voorzieningen worden niet gevormd voor jaarlijks terugkerende arbeidskosten gerelateerde verplichtingen van vergelijkbaar volume.

*) …de van de Europese en Nederlandse overheidslichamen ontvangen voorschotbedragen voor uitkeringen met een specifiek bestedingsdoel die dienen ter dekking van lasten van volgende begrotingsjaren…

Artikel 45

Rentetoevoegingen aan voorzieningen zijn niet toegestaan.

Artikel 54

- 1.

In de toelichting op de balans worden de aard en reden van elke reserve en de toevoegingen en onttrekkingen daaraan toegelicht.

- 2.

Per reserve wordt het verloop gedurende het jaar in een overzicht weergegeven. Daaruit blijken:

- a.

het saldo aan het begin van het begrotingsjaar;

- b.

de toevoegingen of onttrekkingen uit hoofde van het voorgaande boekjaar;

- c.

de toevoegingen of onttrekkingen bij het overzicht van baten en lasten in de jaarrekening;

- d.

de verminderingen in verband met afschrijvingen op activa waarvoor een specifieke bestemmingsreserve is gevormd;

- e.

het saldo aan het einde van het begrotingsjaar.

- a.

Bijlage 2 Overzicht stand reserves en voorzieningen per 31-12-2017

|

Verloop reserves (x € 1.000) |

|

||

|

Omschrijving |

Saldo 31-12-2017 |

||

|

Reserve rentewijziging BBV 2016 |

7.262 |

||

|

Algemene reserve |

19.445 |

||

|

Saldi gewone dienst |

3.479 |

||

|

Algemene reserve Quintus |

- |

||

|

Hanzedagen |

- |

||

|

Stedelijke vernieuwing 2002 (ISV) |

41 |

||

|

Bouwgrondexploitatie |

3.522 |

||

|

Groot onderhoud gebouwen |

542 |

||