Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR623691

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR623691/1

Regeling vervallen per 01-07-2026

Gemeenschappelijk toezichtkader voor gemeenten

Geldend van 26-04-2019 t/m 30-06-2026

Intitulé

Gemeenschappelijk toezichtkader voor gemeentenBesluit van Gedeputeerde Staten van Drenthe van 16 april 2019, kenmerk 5.2/2019001048, team Bestuur en Concernzaken, tot bekendmaking van hun besluit tot vaststelling van het Gemeenschappelijke toezichtkader (GTK 2020) voor gemeenten

Gedeputeerde Staten van Drenthe;

gelet op de Gemeentewet, de Wet financiering decentrale overheden en de Algemene wet bestuursrecht;

overwegende dat:

- •

het wenselijk is het beleidskader financieel toezicht voor gemeenten aan te passen aan de wetswijzigingen en ontwikkelingen in het financieel toezicht, zoals de aanpassingen van het Besluit Begroting en Verantwoording provincies en gemeenten en de decentralisaties in het Sociaal Domein;

- •

het GTK 2020 een gezamenlijk product is van de toezichthouders gemeentefinanciën (Gedeputeerde Staten van alle provincies);

BESLUITEN:

het Gemeenschappelijk toezichtkader 2020 voor gemeenten vast te stellen.

Dit besluit treedt in werking met ingang van de dag na bekendmaking in het Provinciaal Blad

Gedeputeerde Staten voornoemd,

mevrouw drs. J. Klijnsma, voorzitter

W.F. Brenkman MSc, secretaris

Uitgegeven: 26 april 2019

Inleiding

Doelgroep

Dit Gemeenschappelijk financieel toezichtkader (GTK) kent een brede doelgroep die vooral bestaat uit bestuurders en ambtenaren van:

- •

de provincies, als toezichthouders

- •

de gemeenten als toezichtontvangers

Gedeputeerde Staten (GS) van de provincies houden financieel toezicht op gemeenten. Dit GTK heeft betrekking op dat financieel toezicht door GS op gemeenten. Het financieel toezicht door de minister van Binnenlandse Zaken en Koninkrijksrelaties (BZK) op de provincies maakt geen deel uit van dit toezichtkader.

Voor het financieel toezicht op gemeenschappelijke regelingen wordt een afzonderlijk gemeenschappelijk toezichtkader opgesteld, dat naar verwachting vanaf het begrotingsjaar 2021 gaat gelden. De kaders voor het toezicht op waterschappen zijn per afzonderlijke provincie bepaald en worden daarom in dit GTK buiten beschouwing gelaten.

Waarom een (nieuw) GTK?

Het GTK is aan vernieuwing toe, enerzijds omdat de uit 2014 daterende versie actualisatie behoeft en anderzijds omdat er behoefte bestaat aan modernisering van het toezicht. Verder waren er diverse ontwikkelingen, waaronder de decentralisatie in het Sociaal Domein in 2015 en de wijziging van het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) in 2016.

Uit een aantal gehouden evaluaties van het interbestuurlijk en het financieel toezicht is modernisering wenselijk gebleken. Dat heeft geleid tot het aanbieden eind 2018 van de Agenda Toekomst van het (interbestuurlijk) Toezicht (hierna: de Agenda) aan de Tweede Kamer. De opgaven waar het openbaar bestuur voor gesteld staat, zijn in de afgelopen jaren veranderd en onmiskenbaar complexer geworden. Daarom is het goed dat door de Vereniging van Nederlandse Gemeenten (VNG), het Interprovinciaal Overleg (IPO), de staatssecretaris van Financiën en de minister van BZK, gezamenlijk wordt ingezet op een verandering van het toezicht. In de Agenda is helder beschreven welke veranderingen van het toezicht gevraagd worden. In de Agenda zijn zeven ontwerpprincipes en vijf actielijnen benoemd.

De ontwerpprincipes zijn:

- 1.

Horizontaal voorop en wordt versterkt

- 2.

Uniformiteit (methodiek) en maatwerk

- 3.

Risicogericht toezicht

- 4.

Toezicht is proportioneel en wordt uitgeoefend aan de hand van een interventieladder

- 5.

Transparantie

- 6.

Verbinden van inzichten

- 7.

Efficiënt en effectief

De actielijnen zijn:

- 1.

Versterken verbinden horizontale controle en verticaal toezicht

- 2.

Beter voeren dialoog

- 3.

Beter leren via toezicht

- 4.

Uniformeren uitvoering toezicht

- 5.

Toezichthouder richt zich op gedeelde risico’s

Het doel van toezicht is in de Agenda als volgt geformuleerd:

“Interbestuurlijk toezicht is er omdat de overheid haar taken blijvend goed wil uitvoeren en dat inwoners en bedrijven erop kunnen vertrouwen dat dit beschermd en geborgd is.”

Toezicht is nadrukkelijk niet het primaire instrument om dit doel te bereiken. Voorop staat dat het de verantwoordelijkheid van de betreffende overheid is om haar eigen taken goed uit te voeren en om financieel stabiel te zijn. Daar hoort bij dat de horizontale ‘checks and balances’ goed worden ingevuld. Het verticale toezicht versterkt dit. De toezichthouder heeft een brede blik: doordat hij ziet wat er bij andere toezichtontvangers gebeurt, kan hij ontwikkelingen signaleren en goede praktijkvoorbeelden delen.

Aan de volgende ontwerpprincipes en actielijnen uit de agenda is in dit GTK deels invulling gegeven.

- 1.

Uniformiteit en maatwerk/transparantie. Door een uniforme methodiek van toezicht te hanteren, is het transparant voor de toezichtontvanger hoe dit wordt toegepast, op welke wijze er wordt getoetst (normen) en hoe wordt omgegaan met de bevindingen. Hiermee wordt tegemoet gekomen aan een belangrijke wens van de toezichtontvangers.

- 2.

Risicogericht toezicht. Toezicht focust zich op die situaties waar er risico’s zijn met potentieel grote maatschappelijke effecten, zowel inhoudelijk, financieel als organisatorisch. Hoewel er nog geen eenduidige methode van risicoanalyse beschikbaar is (deze wordt uitgewerkt in actielijn 5 van de agenda), wordt met dit GTK wel een eerste stap gezet.

- 3.

Toezicht is proportioneel. Als een organisatie ‘in control’ en financieel gezond is, blijft het toezicht beperkt tot het minimaal noodzakelijke. Waar dat minder het geval is, draagt toezicht bij aan de versterking daarvan. De toezichthouder gaat in gesprek, geeft adviezen en/of grijpt in waar nodig.

- 4.

Beter voeren van de dialoog. Dit nieuwe GTK heeft als uitgangspunt dat goed toezicht alleen in dialoog kan worden uitgevoerd.

Er is met dit GTK nog geen stap gezet om te komen tot een gezamenlijk toezichtkader voor het financieel en generiek interbestuurlijk toezicht. In actielijn 4 van de agenda zal dit worden uitgewerkt. Voor alle actielijnen uit de agenda geldt dat het GTK zal worden aangepast aan de hand van de resultaten van de uitwerking daarvan.

Status

GS van de twaalf provincies formuleren gezamenlijk in het GTK de taak van de financieel toezichthouder, vanuit de wettelijke opdracht. De afstemming hierover heeft ambtelijk plaatsgevonden tussen de gezamenlijke provinciale toezichthouders.

Het GTK is hiermee een uitwerking van het wettelijk kader voor het financieel toezicht op decentrale overheden. Het GTK is vastgesteld door de colleges van GS van de twaalf provincies.

Dit toezichtkader vervangt voor gemeenten het Gemeenschappelijk financieel toezichtkader - Kwestie van evenwicht! uit 2014 en is van toepassing op de Begroting 2020 en verder.

Leeswijzer

Het doel van financieel toezicht en de betrokken actoren worden toegelicht in respectievelijk Hoofdstuk 2 en Hoofdstuk 3. In Hoofdstuk 4 wordt ingegaan op de algemene uitgangspunten. Vervolgens beschrijft Hoofdstuk 5 welke vormen van financieel toezicht wij kennen en gaat Hoofdstuk 6 in op de wijze waarop het financieel toezicht wordt uitgevoerd. In Hoofdstuk 7 zijn de specifieke kaders en begrippen uitgewerkt.

De toezichtvorm bij gemeentelijke herindelingen, financieel toezicht op financiering decentrale overheden en overige relevante zaken die een relatie hebben met het financiële toezicht komen aan de orde in Hoofdstuk 8.

Doel van het financieel toezicht

Maatschappelijk belang

De financieel toezichthouder helpt gemeenten bij het bevorderen van een gezonde financiële huishouding en biedt daarmee meerwaarde aan de kwaliteit van het openbaar bestuur. Financieel toezicht is een wezenlijk onderdeel van de ‘checks and balances’ binnen het openbaar bestuur en draagt hiermee bij aan het voorkomen dat een gemeente niet meer in staat is financiële tekorten zelf op te lossen. Een gemeente die toch nog in financiële moeilijkheden komt, kan op grond van Artikel 12 Financiële-verhoudingswet een beroep doen op de collectieve middelen in het Gemeentefonds. Iedere gemeente betaalt dan mee aan de financiële problemen van deze gemeente. Het belang van het financieel toezicht ligt dus bij de gezamenlijkheid van gemeenten. Het toezicht draagt hiermee bij aan het borgen van een gezonde financiële huishouding van gemeenten.

Ondersteunen van de horizontale controle en verantwoording

Afgeleid van vorenstaande doelstelling hebben de toezichthouders zich ook tot doel gesteld de horizontale verantwoording aan en de controle door de raad en daarmee de kwaliteit van het openbaar bestuur versterkt te krijgen.

Elke gemeente is verantwoordelijk voor haar eigen financieel beleid en beheer. De meerwaarde van het financieel toezicht is dat het een bijdrage kan leveren aan de kwaliteit van de democratische horizontale verantwoording en de sturing en controle door de raad. Onderdeel van de meerwaarde is de onafhankelijke positie van de toezichthouder en diens breder inzicht in problematiek en ontwikkelingen waar meerdere gemeenten mee geconfronteerd worden.

Financieel toezicht is een onderdeel van de ‘checks and balances’ rondom de gemeentelijke financiën. De toezichthouder versterkt het inzicht in de stand van zaken van de gemeentelijke financiën als geheel en geeft signalen af ten behoeve van het publiek debat. Toezicht houden is niet zo zeer ‘bemoeien met’, maar veeleer ‘betrokken zijn bij’. Het gaat om een constructieve dialoog waarin betrokken partijen met behoud van ieders rol en verantwoordelijkheid elkaar aanspreken en kritisch bevragen.

Actoren bij het financieel toezicht

De raad

De raad heeft een kaderstellende en controlerende taak. Als volksvertegenwoordiging leggen ze de beleidsdoelen met de daarbij behorende budgetten in de begroting vast. Zij moeten daarbij zorgen dat de begroting een structureel en reëel evenwicht vertoont (Artikel 189 van de Gemeentewet).

De raad kan bij zijn controlerende taak gebruik maken van de informatie van de accountant en de lokale rekenkamer. De financieel toezichthouder is complementair aan de horizontale kaderstellende en controlerende taak van de raad. Alle drie de externe partijen hebben dus een andere rol ten aanzien van de controlerende taak van de raad.

- •

De financieel toezichthouder kijkt vooruit en anticipeert op actuele gebeurtenissen die mogelijk invloed hebben op de gemeentelijke financiën. Hij vormt zich een oordeel over het structureel en reëel evenwicht van de begroting en meerjarenraming. Daarbij heeft de toezichthouder ook een adviserende rol, maar grijpt ook in als dat nodig is. Financieel toezicht moet niet worden verward met controle van de (financiële) administratie. Dat is een taak van de accountant (zie hieronder). De jaarrekening en de bevindingen van de accountant maken wel deel uit van het begrotingsonderzoek door de financieel toezichthouder (Artikel 203 van de Gemeentewet).

- •

De accountant blikt vooral terug. Hij controleert het getrouwe beeld van de jaarrekening en de rechtmatigheid en vormt zich een oordeel over de administratieve organisatie en de interne controle en kan daarover ook aanbevelingen doen. Ook de accountant heeft een adviserende rol. Dit doet de accountant in opdracht van de raad, die daarbij ook aanvullende eisen kan stellen (Artikel 213 van de Gemeentewet).

- •

De lokale rekenkamer(commissie) doet vooral doelmatigheids- en doeltreffendheidsonderzoeken. De rekenkamer is onafhankelijk en bepaalt zelf haar agenda. Het doel van de onderzoeken is ondersteuning van de raad bij zijn controlerende taak (Artikel 182 van de Gemeentewet).

In aanvulling hierop is relevant dat het college ook verplicht is periodiek doelmatigheid- en doeltreffendheidonderzoeken te (laten) doen naar het door hem gevoerde bestuur (Artikel 213a van de Gemeentewet).

De toezichthouder

De provincie is financieel toezichthouder op gemeenten. Het betreft de uitvoering van de wettelijk opgedragen taak, zoals omschreven in de Artikelen 186 tot en met 215 van de Gemeentewet en Artikel 12 van de Financiële-verhoudingswet.

De landelijke coördinatie van het financieel toezicht vindt plaats in het Vakberaad Gemeentefinanciën. Dit is een overlegorgaan van de gezamenlijke toezichthouders (provincies en BZK) en vertegenwoordigers het IPO, VNG en de Raad voor het Openbaar Bestuur (ROB). De kaders voor het toezicht worden aangereikt vanuit het Vakberaad Gemeentefinanciën en zijn vastgelegd in dit toezichtkader.

Provinciale Staten (PS) hebben het budgetrecht en bepalen daarmee de kaders voor de formatie en daarmee indirect ook de kwaliteit en intensiteit van het financieel toezicht. Het uitvoeren van het toezicht is de verantwoordelijkheid van GS.

De minister van BZK

De minister van BZK is systeemverantwoordelijke van het toezicht. De provincies leveren jaarlijks aan de minister van BZK informatie over het uitgevoerde toezicht op gemeenten. De minister neemt dit op in het jaarlijkse toezichtsverslag aan de Tweede Kamer.

De ministers van BZK is, samen met de minister van Financiën, verantwoordelijk voor het beheer van het Gemeentefonds. Voor een extra beslag op de middelen uit dit fonds kunnen gemeenten onder bepaalde voorwaarden een aanvraag doen op grond van artikel 12 van de Financiële-verhoudingswet. Het Ministerie van BZK voert het zogenoemde artikel 12-toezicht uit volgens de Handleiding Artikel 12 Financiële-verhoudingswet.

Uitgangspunten

Algemene uitgangspunten voor het GTK

Financieel toezicht vindt zijn basis in de wet en is gebaseerd op vertrouwen. Ten behoeve van het maatschappelijke doel (zie Hoofdstuk 2) heeft de wetgever bepaald dat de toezichthouder zich een oordeel vormt over het al dan niet structureel en reëel in evenwicht zijn van de (meerjaren)begroting van de gemeenten. Uitgangspunt hierbij is dat iedere gemeente zelf verantwoordelijk is voor een gezond financieel beleid en beheer. De toezichthouder laat de gemeente daarom haar eigen verantwoordelijkheid, maar is alert op beslissingen met financiële consequenties die het begrotingsevenwicht (kunnen) aantasten.

De toezichthouder doet waar nodig uitspraken over het financieel beleid, de verordeningen (volgens Artikel 212 van de Gemeentewet) en het financieel beheer, waaronder het weerstandsvermogen en de risicobeheersing. Daarnaast kan de financieel toezichthouder, vanuit zijn toezichthoudende taak, suggesties en adviezen geven die de overige beleidsvelden raken.

Financieel toezicht moet niet worden verward met controle van de (financiële) administratie. Zo kan de toezichthouder zich bijvoorbeeld beperken tot de vraag of er recente onderhoudsplannen zijn en of deze correct financieel vertaald zijn naar de begroting en meerjarenraming. De toezichthouder vertrouwt erop dat deze plannen er ook daadwerkelijk zijn. Dat laat overigens onverlet dat onderhoudsplannen wel, om diverse redenen, kunnen worden opgevraagd.

Met dit nieuwe GTK zetten wij een eerste stap in de gewenste richting uit de Agenda (zie Hoofdstuk 1). Dit en vorenstaande uitgangspunten hebben geleid tot vier algemene uitgangspunten voor dit GTK. Wanneer de actielijnen uit de agenda leiden tot andere inzichten, zal het GTK daarop worden aangepast.

- 1.

Uniformiteit en maatwerk

- 2.

Risicogericht toezicht

- 3.

Toezicht is proportioneel

- 4.

Transparantie

- 1.

Uniformiteit en maatwerk

Toezichthouders streven naar uniformiteit en daarmee ook naar meer eenduidigheid ten aanzien van de gehanteerde criteria.

Na toepassing van uniforme kaders voor het bepalen van het toezichtregime, is het toezicht vooral maatwerk en vindt het plaats op basis van contact en dialoog. Het huidige toezicht verandert naar lerend toezicht, waarbij het niet meer alleen draait om beoordelen, maar ook om het signaleren en vooral een constructieve dialoog tussen toezichthouder en toezichtontvanger. Hierbij wordt expertise ingebracht en aan beide zijden wordt geleerd om het toezicht te optimaliseren. Er is ruimte voor maatwerk in de uitvoering van toezicht, maar ook voor gerichte interventies waar die nodig blijken.

Aan het maatwerk wordt in dit GTK uitvoering gegeven door de uitgangspunten risicogericht en proportioneel te hanteren. Risicogericht en proportioneel toezicht houdt in dat de toezichthouder bepaalt hoeveel (extra) aandacht een gemeente naar zijn oordeel nodig heeft. De toezichthouder stemt de intensiteit van het onderzoek en het contact met de gemeente daarop af.

Voor het bepalen van het structureel en reëel evenwicht is in dit GTK een stap gezet om meer uniformiteit in de criteria te realiseren. Bij het begrotingsonderzoek maken toezichthouders gebruik van een toetspuntenlijst.

Naast de toetspuntenlijst ontwikkelen de toezichthouders een methodiek om voor iedere gemeente een risicoprofiel te kunnen opstellen. Dit helpt de toezichthouder bij het beoordelen op welke onderdelen nader onderzoek nodig is.

De toezichthouder kan meerwaarde bieden door gebruik te maken van de kennis over de desbetreffende gemeente die bij de provincie aanwezig is. Op veel beleidsvelden werken de provincies samen met de gemeenten. Door interne afstemming met de beleidsafdelingen van de provincie en regelmatig contact en dialoog met gemeenten, kan de toezichthouder op de hoogte blijven van wat er in een gemeente speelt. Ook het volgen van landelijke en provinciale trends en ontwikkelingen, waaronder wetswijzigingen, kan bijdragen aan het leveren van meerwaarde.

Dankzij deze integrale benadering kunnen provincies, binnen de in dit GTK opgenomen kaders, eigen accenten en prioriteiten toevoegen aan de wijze waarop zij het toezicht vorm willen geven.

- 2.

Risicogericht toezicht

Een binaire benadering van het toezichtregime (waarbij de keuze is beperkt tot repressief of preventief toezicht) geeft nog onvoldoende duiding over de financiële positie van een gemeente en de financiële risico’s die zij loopt. Bevindingen zullen altijd binnen een bepaalde context geplaatst moeten worden. Om een inschatting te maken van de kans dat een gemeente op termijn in financiële problemen kan komen, ontwikkelen de toezichthouders daarom een methodiek om voor iedere gemeente een risicoprofiel te kunnen opstellen. Dit profiel helpt de toezichthouder bij het inschatten van de mogelijke extra aandacht die een gemeente nodig heeft. Uiteraard is de toezichthouder zich bewust van het feit dat zich onverwachte (lokale) ontwikkelingen kunnen voordoen, die niet te vangen zijn in een uniform risicoprofiel.

Dit risicoprofiel komt niet in de plaats van de eigen risico-inventarisatie die de gemeente gebruikt voor het bepalen van de benodigde weerstandscapaciteit. Het profiel is in eerste instantie bedoeld als hulpmiddel voor de oordeelsvorming van de toezichthouder en het daaraan gekoppelde proportionele toezicht en geeft aanvullende informatie voor de dialoog met de gemeente.

Het streven is om met ingang van de beoordeling van de Begroting 2020 ervaring met het risicoprofiel op te doen. Het profiel is daarmee niet in beton gegoten en wordt de komende jaren doorontwikkeld, zoveel mogelijk in samenwerking met gemeenten.

- 3.

Toezicht is proportioneel

De toezichthouders willen zo effectief mogelijk optreden en zo efficiënt mogelijk werken. Daarbij wil het financieel toezicht de administratieve last voor gemeenten beperken, ofwel: licht waar het kan, zwaarder waar het nodig is. Er wordt zoveel mogelijk uitgegaan van beschikbare informatie. Als voor de oordeelsvorming over de financiële positie nadere informatie nodig is, zal hierom verzocht worden.

Door middel van de toetspuntenlijst wordt een aantal vragen beantwoord. Indien alle vragen positief beantwoord worden valt de gemeente ‘door de zeef’. Er vindt dan op dat moment geen verder onderzoek plaats en is er altijd sprake van het repressieve toezichtregime. Worden niet alle vragen positief beantwoord, dan voldoet de begroting niet aan alle criteria en vindt er wel verder onderzoek plaats. Zie verder Hoofdstuk 6.2 ‘Bepalen van het toezichtregime’.

Als de begroting van een gemeente voldoet aan de wettelijke criteria om in aanmerking te komen voor repressief toezicht (zie Hoofdstuk 5), dan zal de toezichthouder zich meestal beperken tot regulier contact met de gemeente. Op het moment dat het risicoprofiel beschikbaar is, maakt de toezichthouder een inschatting welke impact dit zou kunnen hebben op de ontwikkeling van de financiële positie. Als de impact als groot is aan te merken, zal de toezichthouder meer aandacht voor die gemeente hebben. Dit kan zich vertalen naar diepgaander onderzoek van de financiële stukken en intensiever ambtelijk contact. Als de financiële situatie verder verslechtert, waardoor de begroting op termijn mogelijk niet meer voldoet aan de criteria voor het repressieve toezicht, liggen ook bestuurlijke contacten voor de hand.

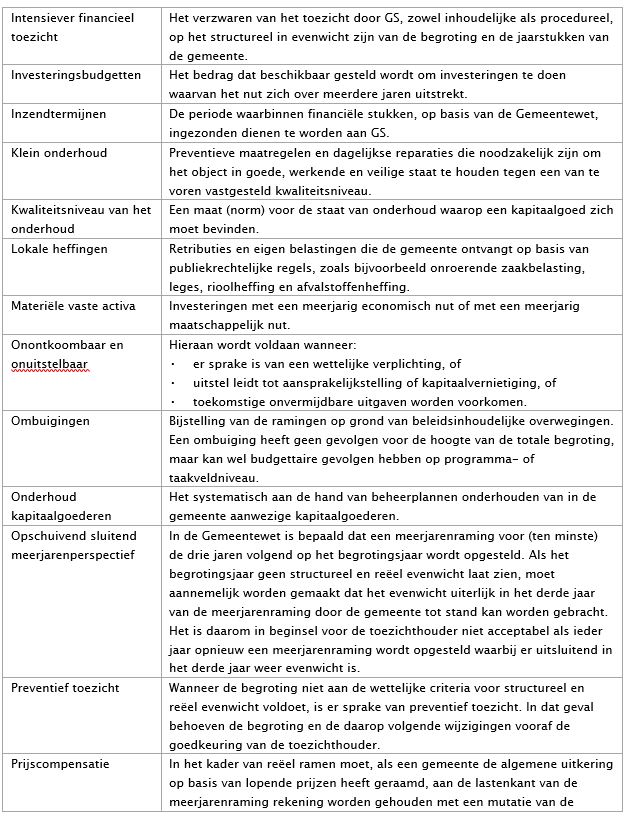

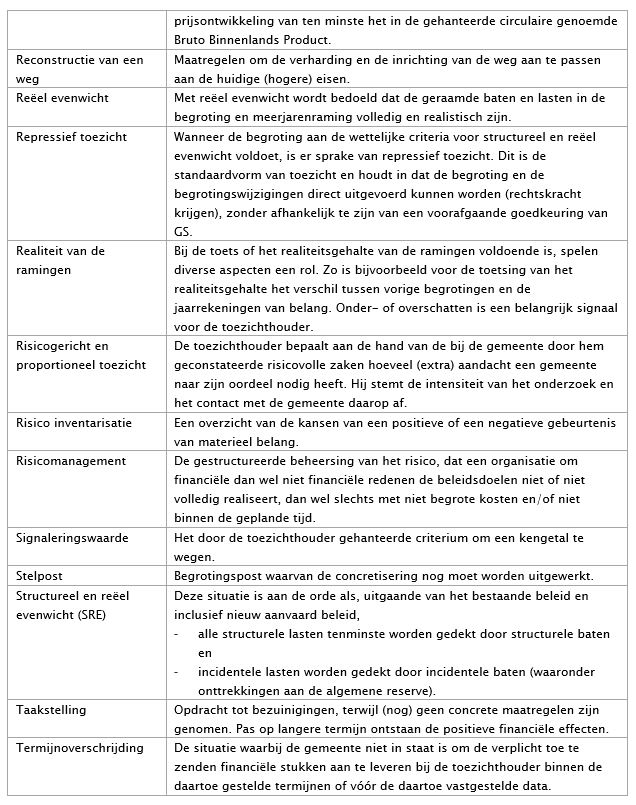

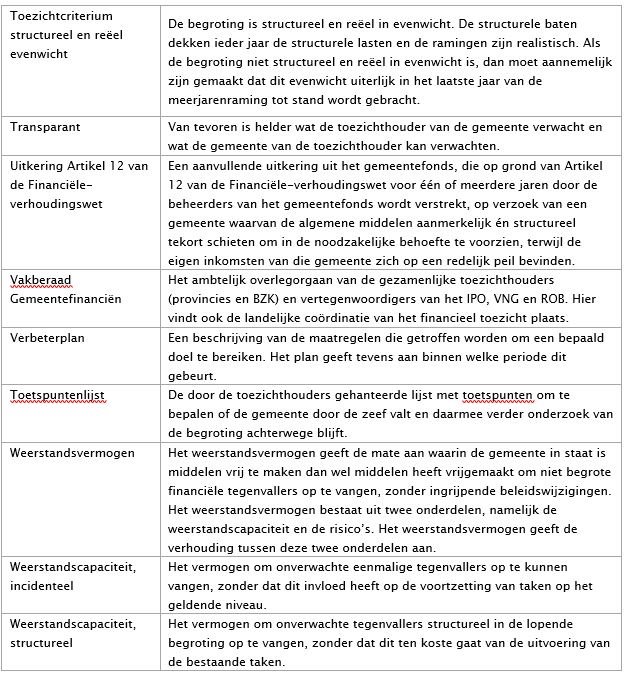

Bij intensiever financieel toezicht wordt ingespeeld op de individuele situatie van de gemeente. Immers, niet iedere gemeente is hetzelfde en financiële knelpunten kunnen door uiteenlopende oorzaken ontstaan.

- 4.

Transparantie

Het toezichtoordeel

Transparant betekent dat van tevoren helder is wat de toezichthouder van de gemeente verwacht en wat de gemeente van de toezichthouder kan verwachten. Bovendien moet de toezichthouder in staat zijn het toezichtoordeel uit te leggen. Met dit GTK is aan deze twee aspecten van transparantie verder invulling gegeven door onder andere de kaders en begrippen beter toe te lichten en door toepassing van een toetspuntenlijst.

Financiële (toezicht)informatie

Het belang van de openbaarheid van publieke informatie (transparante overheid) voor de democratische rechtstaat, de burger en het bestuur, is groot. Binnen de provincies gebeurt er al veel op het gebied van inventariseren en openbaar maken van financiële (toezicht)informatie. Het streven is te komen tot meer uniformiteit tussen provincies. Deze ambitie van de gezamenlijke toezichthouders zal de komende jaren naar verwachting, in combinatie van de Agenda, verder worden opgepakt en ingevuld.

Vormen van financieel toezicht

In dit hoofdstuk worden de twee wettelijke vormen van financieel toezicht kort toegelicht:

- 1.

Repressief toezicht

- 2.

Preventief toezicht

Voor een beschrijving van het toezichtproces wordt verwezen naar Hoofdstuk 6. De kaders en begrippen die daarbij worden gehanteerd zijn toegelicht in Hoofdstuk 7.

De toezichthouder bepaalt de vorm van toezicht op basis van:

- •

Gemeentewet.

- •

Algemene wet bestuursrecht (Awb).

- •

Besluit Begroting en Verantwoording provincies en gemeenten en de notities van de commissie BBV.

- •

Het GTK 2020 en aanvullende begrotings- of themacirculaires.

- 1.

Repressief toezicht

Repressief toezicht is standaard. Deze vorm van toezicht houdt in dat de begroting en begrotingswijzigingen direct uitgevoerd kunnen worden (rechtskracht krijgen), zonder afhankelijk te zijn van een voorafgaande goedkeuring van GS.

Er is altijd sprake van repressief toezicht als aan de volgende voorwaarden is voldaan:

- •

de begroting is structureel en reëel in evenwicht. De structurele baten dekken ieder jaar de structurele lasten en de ramingen zijn realistisch. Als de begroting niet structureel en reëel in evenwicht is, dan moet aannemelijk zijn dat dit evenwicht uiterlijk in het laatste jaar van de meerjarenraming tot stand wordt gebracht;

- •

de jaarrekening en begroting zijn op tijd ingezonden. De jaarrekening vóór 15 juli van het jaar volgend op het verslagjaar en de begroting vóór 15 november van het jaar voorafgaand aan het begrotingsjaar.

- 2.

Preventief toezicht

Preventief toezicht is uitzondering en wordt ingesteld als niet voldaan wordt aan het criterium structureel en reëel evenwicht. Preventief toezicht kan ook worden ingesteld als niet is voldaan aan de wettelijke inzendtermijnen. Overschrijding van de uiterste inzenddata leidt in beginsel tot preventief toezicht, ook voor een financieel gezonde gemeente. De reden hiervoor is dat de toezichthouder tijdig over informatie moet beschikken om zich een oordeel te kunnen vormen over de financiële positie. Bovendien kan het niet voldoen aan de termijnen een signaal zijn dat een gemeente de financiële huishouding niet op orde heeft.

Preventief toezicht betekent dat de begroting en de daarop volgende wijzigingen eerst moeten worden goedgekeurd door GS, voordat deze kunnen worden uitgevoerd. Zolang de begroting niet is goedgekeurd, mag de gemeente geen verplichtingen aangaan of uitgaven doen, zonder voorafgaande toestemming van GS. In Hoofdstuk 6 zijn de uitzonderingen hierop toegelicht.

Structureel en reëel niet in evenwicht

Preventief toezicht is aan de orde als, naar het oordeel van GS, de begroting niet structureel en reëel in evenwicht is én het naar het oordeel van GS niet aannemelijk is dat dit evenwicht uiterlijk tot stand kan worden gebracht in het laatste jaar van de meerjarenraming. De hierbij geldende kaders worden toegelicht in Hoofdstuk 7.

Het proces

Inzending van stukken

Om de begroting te kunnen beoordelen, moet de toezichthouder over voldoende informatie beschikken. Gemeenten zijn daarom verplicht een aantal documenten aan te leveren. De toezichthouder moet deze stukken archiveren. Het gaat daarom om volledige documenten, die door de raad zijn vastgesteld. De toezichthouder kan zelf bepalen hoe de inzending geregeld wordt, bijvoorbeeld in een digitale vorm (zoals pdf) en een bepaald e-mailadres, de Berichtenbox of het digitale loket van de provincie. Digitale aanlevering in een webversie (HTML of link) van het document is niet toegestaan.

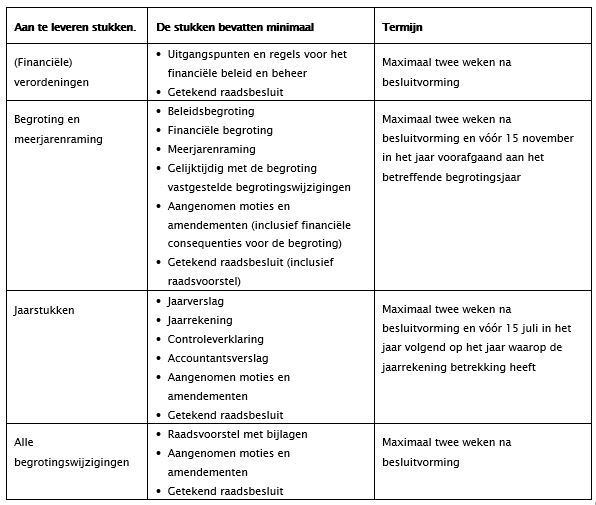

Voor de aanlevering van de stukken gelden termijnen. In onderstaand overzicht zijn de verplicht in te zenden stukken gespecificeerd, inclusief de inzendtermijnen.

Tabel 1 Verplicht in te zenden stukken financieel toezicht

Vaststellen jaarstukken

De jaarstukken kunnen pas worden vastgesteld als ze compleet zijn. (zie Titel IV, Hoofdstuk XIII, Paragraaf 2 van de Gemeentewet). Jaarstukken kunnen bijvoorbeeld niet, in afwachting van de controleverklaring, onder voorbehoud door de raad worden vastgesteld. Als hierdoor de wettelijke inzendtermijn wordt overschreden, is het van belang dat de gemeente hierover in overleg treedt met de toezichthouder.

Overige relevante documenten en informatie

De documenten worden niet losstaand beoordeeld, maar in samenhang met elkaar en vanuit historisch besef. Voor het beoordelen van deze stukken raadpleegt de toezichthouder, naast de hierboven genoemde verplichte documenten, vaak ook andere documenten en informatie, zoals:

- •

Kadernota en/of andere tussentijdse (bestuurs)rapportages

- •

Conceptbegroting, na behandeling door het college

- •

Meerjarenprogramma grondexploitaties

- •

Financiële beleidsnota’s

- •

Beheerplannen kapitaalgoederen

- •

Meerjarige berekeningen (vier jaar) van de algemene uitkering uit het Gemeentefonds

Bepalen van het toezichtregime

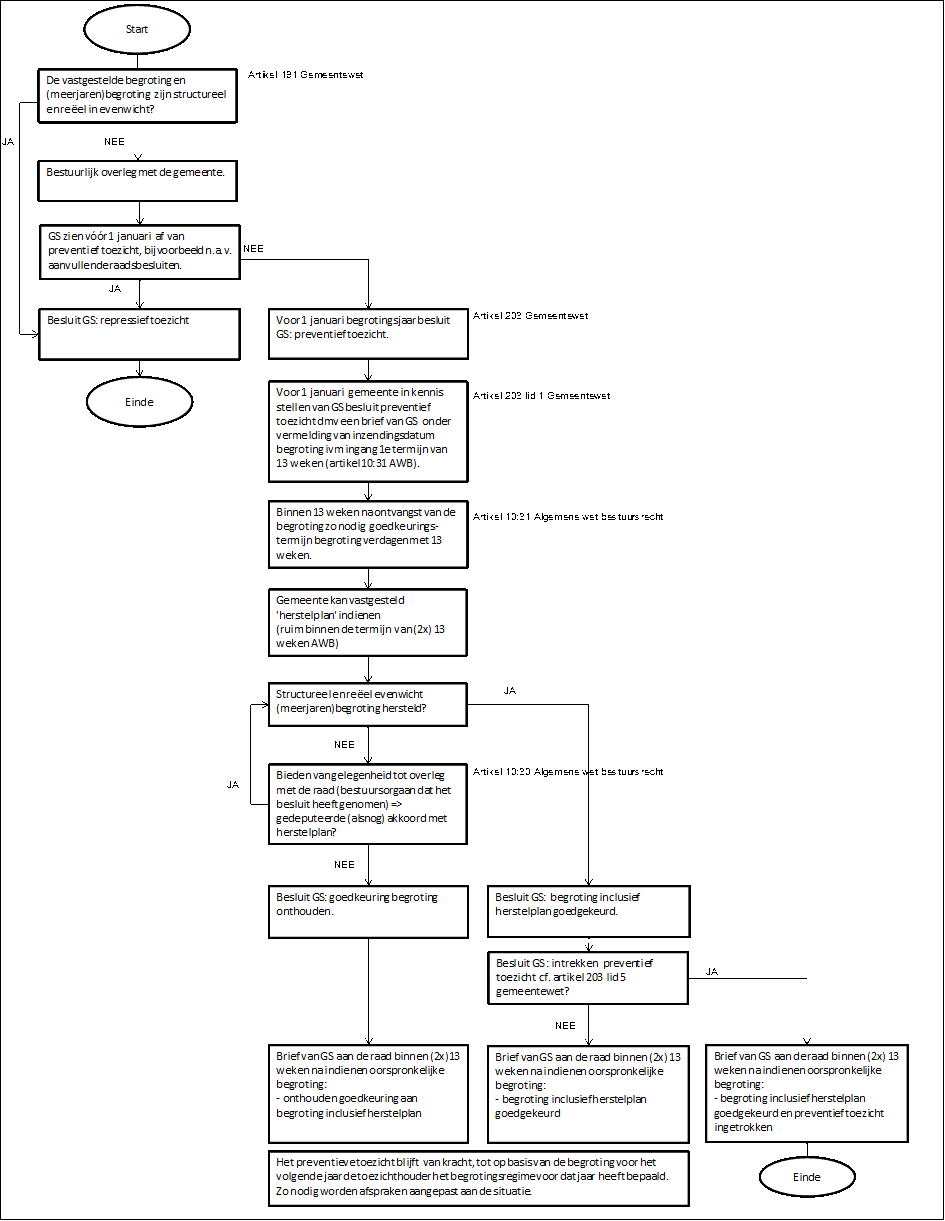

Naleven inzendtermijnen

Het niet naleven van termijnen kan een indicatie zijn voor minder goed functioneren van de gemeentelijke financiële huishouding. Daarom hebben GS de wettelijke bevoegdheid om een gemeente onder preventief financieel toezicht te plaatsen, als inzendtermijnen worden overschreden. De gronden voor het instellen van dit preventief toezicht zijn facultatief en bieden GS de mogelijkheid deze bevoegdheid zo nodig met enige soepelheid uit te oefenen.

Gemeenten moeten dus rekening houden met de inzendtermijnen, bijvoorbeeld bij het plannen van raadsvergaderingen. Er moet voldoende tijd zijn om de stukken, na de vaststelling door de raad, in te zenden. Wanneer een gemeente voorziet dat de wettelijke inzendtermijn niet gehaald kan worden, moet de toezichthouder hiervan direct in kennis worden gesteld. De toezichthouder kan met de gemeente maatwerkafspraken maken over de consequenties van de termijnoverschrijding. Agendatechnische redenen zijn hierbij geen argument om af te zien van preventief toezicht.

Structureel en reëel begrotingsevenwicht

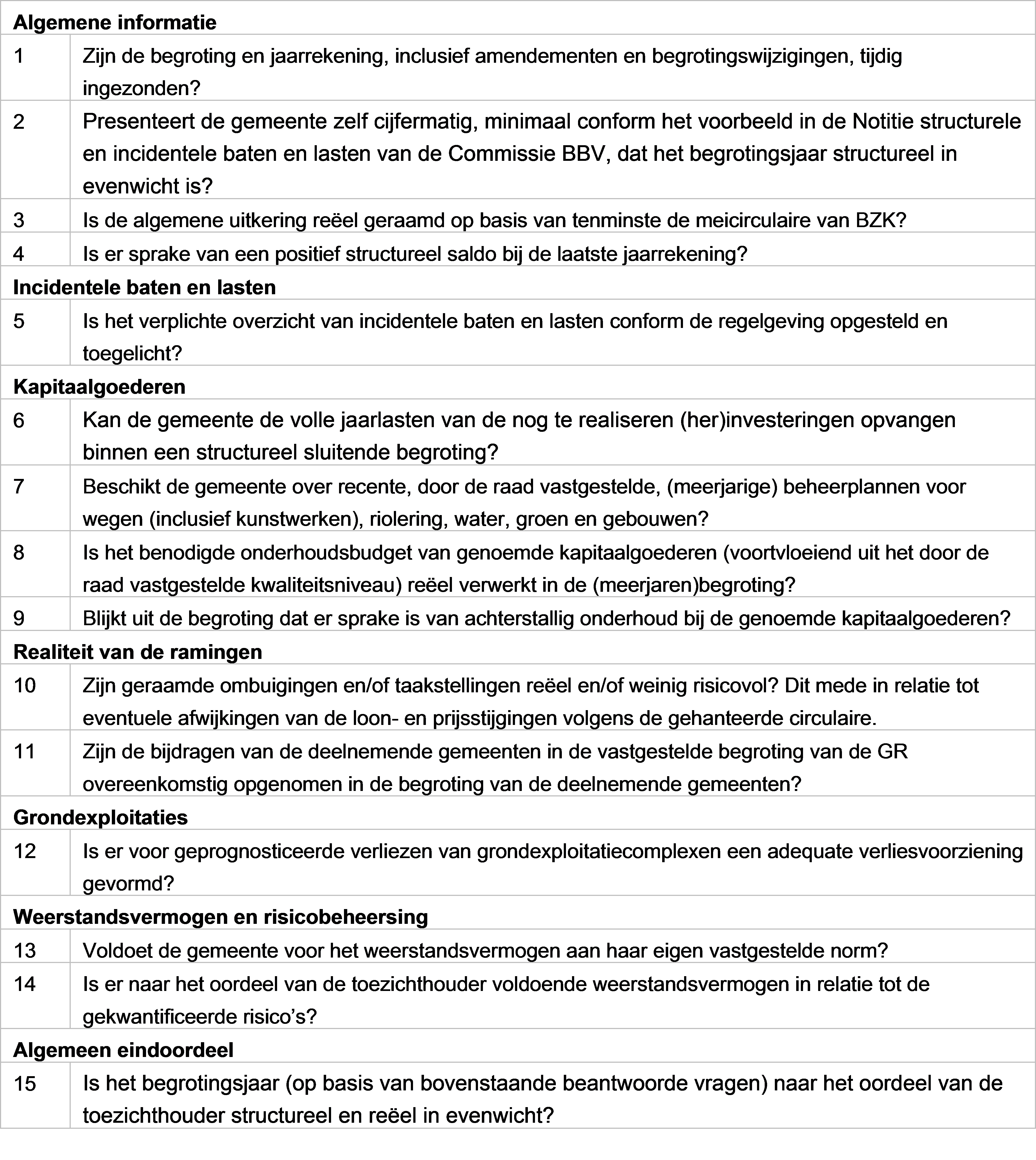

Nadat de benodigde documenten zijn aangeleverd, vormt de toezichthouder zich een oordeel over het structurele en reële begrotingsevenwicht. Dit doet hij met behulp van een toetspuntenlijst. De toetspuntenlijst werkt als een zeef. De toetspuntenlijst geeft, aan de hand van een aantal vragen, de toezichthouder inzicht of er sprake is van structureel en reëel evenwicht in het begrotingsjaar. Als de begroting aan alle criteria in de toetspuntenlijst voldoet, ‘valt die door de zeef’ en is er altijd sprake van het repressieve toezichtregime. Voldoet de begroting niet aan alle criteria, dan vindt verder onderzoek plaats.

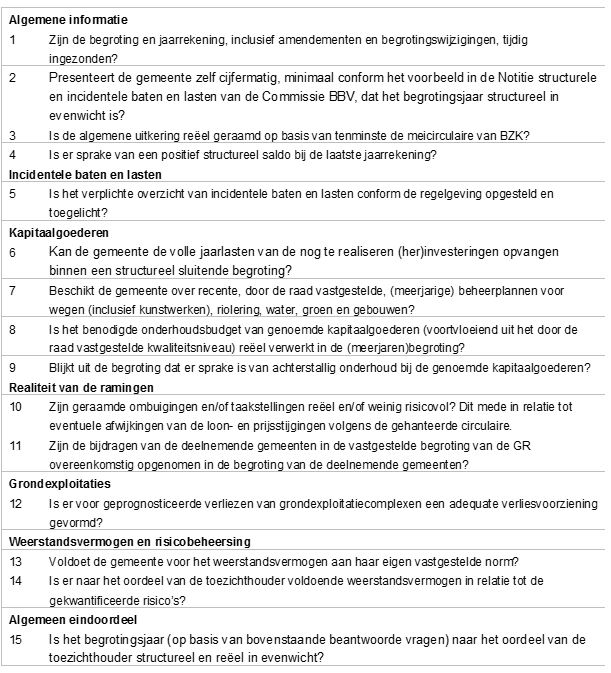

Onderstaand overzicht bevat de vragen in de toetspuntenlijst. Zie Hoofdstuk 7 voor een toelichting op de begrippen en kaders waarop de toetspunten zijn gebaseerd. Bijlage 1 bevat een aanvullende toelichting op de toetspunten.

Toetspuntenlijst voor financieel toezicht

Verder onderzoek vindt plaats in het geval de begroting niet door de zeef valt. Op basis van dit verdere onderzoek wordt de vorm van toezicht voor het komende begrotingsjaar bepaald. Op basis van aanvullende informatie kan geoordeeld worden dat het begrotingsjaar (alsnog) structureel en reëel in evenwicht is. Of er kan geoordeeld worden, dat het voldoende aannemelijk is dat het structureel en reëel evenwicht in uiterlijk de laatste jaarschijf van de meerjarenraming tot stand zal worden gebracht. In beide gevallen is er sprake van repressief financieel toezicht.

Als de begroting, op basis van verder onderzoek, naar het oordeel van de toezichthouder, niet structureel en reëel in evenwicht is en het voor GS niet aannemelijk is dat dit evenwicht uiterlijk in het laatste jaar van de meerjarenraming wordt hersteld, is er in beginsel van rechtswege sprake van preventief toezicht (Artikel 203 van de Gemeentewet). Zodra deze situatie zich voordoet, bieden GS de gemeente gelegenheid tot overleg. Hiermee stellen GS de gemeente in staat aanvullende maatregelen te treffen om preventief toezicht te voorkomen.

GS stellen de raad uiterlijk 31 december schriftelijk in kennis van het toezichtregime voor het komende jaar, met een afschrift aan het college.

Meerjarig repressief toezicht

In Limburg wordt gewerkt met de mogelijkheid een uitspraak te doen over een meerjarige vorm van repressief toezicht (voor maximaal vier jaar). Hieraan ten grondslag ligt een periodiek financieel verdiepingsonderzoek naar de financiële positie en de financiële functie bij de gemeente. Voorts monitort Limburg jaarlijks om te bezien of de uitspraak gehandhaafd kan blijven, dan wel daar op terug gekomen moet worden in verband met verslechtering van de financiële positie.

Uitvoeren van repressief toezicht

Zoals eerder vermeld, vindt het repressieve begrotingstoezicht risicogericht en proportioneel plaats. Provincies kunnen eigen accenten en prioriteiten toevoegen aan de wijze waarop zij het toezicht vormgeven. Op basis van onder andere het risicoprofiel van een gemeente (zie Hoofdstuk 4), beoordeelt de toezichthouder welke (extra) werkzaamheden worden uitgevoerd. Hierbij kan gedacht worden aan verdiepend onderzoek op basis van (aanvullende) stukken, het volgen van de ontwikkelingen binnen gemeenten, extra ambtelijke overleggen en extra bestuurlijke overleggen.

Uitvoeren van preventief toezicht

Goedkeuring van begroting en begrotingswijzigingen

Als een gemeente door GS voor het begrotingsjaar onder preventief financieel toezicht is geplaatst, behoeven de begroting en de wijzigingen daarop de goedkeuring van GS. Hiervoor gelden de volgende termijnen (Artikel 10:31 van de Awb.):

- •

de toezichthouder maakt een besluit over al dan niet goedkeuring van de begroting of een begrotingswijziging, binnen dertien weken na inzending ervan door de gemeente, bekend;

- •

om goedkeuring op de begroting te verkrijgen, moet de gemeente actie ondernemen op basis van de met de toezichthouder gemaakte afspraken, zoals bijvoorbeeld het indienen van een door de raad vastgesteld herstelplan;

- •

de toezichthouder kan de termijn van dertien weken éénmaal met ten hoogste dertien weken verlengen (verdaging). Dat moet gebeuren vóór het verstrijken van de eerste termijn van dertien weken;

- •

onthouding van goedkeuring ,of gedeeltelijke goedkeuring, vindt niet eerder plaats dan nadat GS de raad gelegenheid tot overleg hebben geboden. De motivering van het goedkeuringsbesluit verwijst naar hetgeen in dit overleg aan de orde is gekomen (Artikel 10:30 van de Awb);

- •

zolang aan de begroting geen goedkeuring is gehecht, kunnen wijzigingen daarop niet afzonderlijk worden goedgekeurd. Als een besluit tot wijziging van de begroting ter goedkeuring wordt aangeboden, terwijl de begroting nog niet is goedgekeurd, dan begint de termijn van dertien weken derhalve te lopen op de dag dat de begroting is goedgekeurd;

- •

als GS niet op tijd beslissen, wordt de begroting of begrotingswijziging geacht te zijn goedgekeurd en kan de gemeente overgaan tot uitvoering ervan. Het preventieve toezicht vervalt hiermee niet. Voor nieuwe begrotingswijzigingen gelden daarna ook bovenstaande termijnen, tenzij GS hebben besloten het preventieve toezicht te beëindigen.

De termijn waarbinnen een besluit genomen dient te worden, kan eenmaal voor zes maanden worden verdaagd als voor het nemen van een besluit raadgeving van een adviseur is vereist. De adviseur moet wel aan bepaalde voorwaarden voldoen (Artikel 10:31, lid 3, van de Awb en artikel 3:5 van de Awb). Dit kan bij hoge uitzondering voorkomen; er zijn geen praktijkvoorbeelden bekend waarbij dit aan de orde is geweest.

Beoordelingsnormen

Het preventief toezicht heeft als doel te voorkomen dat een gemeente een beroep moet doen op de collectiviteit van de middelen. In de Handleiding Artikel 12 Financiële-verhoudingswet 2017 staat de aanbeveling om, in geval van ingesteld preventief toezicht, dezelfde beoordelingsnormen te hanteren, zoals die gelden onder het Artikel 12-regime.

Aangaan van verplichtingen vóór goedkeuring van de begroting

Zolang de begroting of een besluit tot wijziging van de begroting (nog) niet is goedgekeurd door GS, behoeft het gemeentebestuur voor het aangaan van verplichtingen de toestemming van GS.

GS kunnen bepalen voor welke posten en tot welk bedrag het gemeentebestuur geen goedkeuring behoeft voor het aangaan van verplichtingen, voordat de begroting is goedgekeurd, of nadat goedkeuring aan de begroting is onthouden. Met de gemeente worden hierover afspraken gemaakt. Hierdoor worden de reguliere bedrijfsvoering, de uitvoering van wettelijke taken en uitvoering van het beleid niet onnodig verstoord. Dit zal in de praktijk inhouden dat een gemeente uitgaven kan doen tot het niveau van de laatst vastgestelde begroting, inclusief begrotingswijzigingen, tenzij bij de nieuwe begroting het lastenniveau lager is vastgesteld. Voor alles wat nieuw is ten opzichte van de laatste begroting is toestemming nodig.

Op een verzoek om toestemming moeten GS binnen twee maanden beslissen. Als binnen deze termijn geen besluit is genomen, dan wordt de toestemming geacht te zijn verleend (Artikel 208, lid 3, van de Gemeentewet).

Als afwegingskader ten aanzien van nieuwe verplichtingen gelden de criteria conform de Handleiding Artikel 12 Financiële-verhoudingswet. De verplichtingen moeten onontkoombaar en onuitstelbaar zijn.

Hieraan wordt bijvoorbeeld voldaan wanneer:

- •

er sprake is van een wettelijke verplichting, of

- •

uitstel leidt tot aansprakelijkstelling of kapitaalvernietiging, of

- •

toekomstige onvermijdbare uitgaven worden voorkomen.

Uitzondering: dringende spoed

Het gemeentebestuur mag alleen in gevallen van dringende spoed verplichtingen aangaan zonder verkregen goedkeuring van GS (Artikel 209 van de Gemeentewet). Het gaat hier om uitgaven waarbij voorafgaande toestemming van de toezichthouder niet tijdig mogelijk is.

Of deze noodzaak aanwezig is, is ter beoordeling van de raad. Raadsleden die vóór stemmen lopen daarbij een zeker risico. Als GS later goedkeuring onthouden aan de begrotingswijziging, kunnen de betreffende raadsleden persoonlijk aansprakelijk worden gesteld (artikel 210, van de Gemeentewet).

Termijnen voor het al dan niet verlenen van goedkeuring aan de begroting

Samen met de gemeente op zoek naar de oplossing

In geval van preventief toezicht gaat de toezichthouder samen met de gemeente aan de slag om helder te krijgen waar exact de pijnpunten liggen. Dit is meestal een periode van een intensieve dialoog tussen toezichthouder en gemeente, zowel ambtelijk als (indien noodzakelijk) bestuurlijk. Vaak moeten er moeilijke keuzes door de gemeente worden gemaakt.

De gemeente kan haar financiële situatie op verschillende manieren (laten) onderzoeken. Bijvoorbeeld met een begrotingsanalyse of een begrotingsscan. Daarnaast kan de provincie aanvullende onderzoeken laten uitvoeren op specifieke onderwerpen.

- •

Begrotingsanalyse: De gemeente kan een vergelijking maken van haar uitgaven en die van een andere of meerdere gemeenten. Hiervoor is een digitaal rekenblad beschikbaar via: https://www.rijksoverheid.nl/documenten/rapporten/2015/05/01/begrotingsanalyse-gemeente

Gemeenten kunnen deze zelf invullen.

- •

Begrotingsscan: Het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties en de provinciale toezichthouder maken – in samenwerking met de gemeente - een begrotingsscan. Zij beoordelen de financiële situatie en doen aanbevelingen voor verbetering. Alleen gemeenten die door hun financiële positie onder preventief toezicht staan van de provincie kunnen deze scan aanvragen.

Zie ook de Brochure gemeentelijke financiële scan van de Rijksoverheid.

De toezichthouder kan daarnaast ook zelf aanvullend onderzoek doen.

Een begrotingsscan geeft dus inzicht waar gemeenten uitgaven kunnen verlagen, inkomsten kunnen verhogen, vermogen moeten opbouwen en/of schulden moeten afbouwen. De begrotingsscan wordt op verzoek toegelicht in de raad, of een commissie uit die raad, zodat de raadsleden een helder beeld krijgen van de (on)mogelijkheden. Hiermee wordt de raad in zijn positie versterkt verantwoordelijkheid te nemen voor een structureel en reëel sluitende begroting.

De uitkomsten van een begrotingsscan zijn niet vrijblijvend. Als follow-up wordt van de raad of het college een schriftelijke reactie richting GS gevraagd, in het bijzonder ten aanzien van de geschetste oplossingsrichtingen en in hoeverre deze worden meegenomen bij de opstelling van de begroting. De conclusies en aanbevelingen zijn ook input voor overleg tussen de gemeente en de provincie.

Het is de verantwoordelijkheid van de raad om (een pakket van) maatregelen te treffen om het structureel en reëel begrotingsevenwicht te herstellen.

Al dan niet beëindigen van het preventieve toezicht

Het preventieve toezicht is in beginsel het hele begrotingsjaar van kracht, maar er bestaat een mogelijkheid voor de toezichthouder om het preventieve toezicht gedurende het jaar te beëindigen. Er zijn twee opties nadat de begroting is goedgekeurd:

- 1.

intrekken van preventief toezicht (Artikel 203, lid 5, van de Gemeentewet);

- 2.

in stand houden van preventief toezicht gedurende de rest van het begrotingsjaar.

- 1.

Een situatie van preventief toezicht zal in de praktijk vaak leiden tot het op onderdelen bijstellen van de bestaande begroting; meestal wordt dit een herstelplan genoemd. Als de toezichthouder vindt dat het structurele en reële evenwicht is hersteld, bijvoorbeeld doordat de gemeente heeft besloten tot een concreet bezuinigingsplan, dan kan de toezichthouder op dat moment de begroting alsnog goedkeuren en beslissen het preventieve toezicht daarna te beëindigen.

- 2.

Een andere mogelijkheid is dat het begrotingsevenwicht is hersteld, maar dat de toezichthouder toch nog een vinger aan de pols wil houden. De begroting wordt goedgekeurd en het preventieve toezicht wordt dan niet beëindigd.

Ook in het geval preventief toezicht is ingesteld wegens termijnoverschrijding, bestaat de mogelijk om dit weer in te trekken als de begroting/jaarrekening alsnog is ingezonden. Dit omdat op het moment dat de begroting en jaarrekening zijn aangeleverd, de toezichthouder er een financieel oordeel over kan vormen.

Onthouding goedkeuring begroting

Als, ondanks een eventueel herstelplan, niet voldoende aannemelijk is dat er sprake is van herstel van het structureel en reëel evenwicht, zullen GS de goedkeuring aan de begroting moeten onthouden. Het preventieve toezicht blijft dan onverminderd van kracht, tot de begroting van het daaropvolgend jaar is ingediend en de toezichthouder heeft beoordeeld of er sprake is van herstel van het structureel en reëel evenwicht.

Het blijft gedurende deze periode de verantwoordelijkheid van de raad om zo spoedig mogelijk te zorgen voor het herstel van het structurele en reële evenwicht op de begroting.

Voorafgaand aan het onthouden van de goedkeuring, wordt de raad gelegenheid gegeven tot overleg (Artikel 10:30 van de Awb). De raad kan aan het college opdracht geven dit overleg te voeren (Artikel 160, lid 1, sub b, van de Gemeentewet). Het is ook mogelijk dat de raad een delegatie uit zijn midden afvaardigt, waarbij de aanwezigheid van de verantwoordelijk portefeuillehouder gewenst kan zijn.

De winkel moet open blijven

Als aan de begroting de goedkeuring wordt onthouden, dan worden de kaders en gemaakte afspraken met betrekking tot het aangaan van verplichtingen en het doen van uitgaven, zoals eerder in dit hoofdstuk toegelicht, heroverwogen. Er is immers nog steeds geen sprake van een begroting als basisstuk waarop wijzigingen kunnen worden doorgevoerd of verplichtingen kunnen worden aangegaan. GS kunnen bepalen welke verplichtingen of uitgaven geen toestemming vooraf behoeven, maar zullen hier, in de situatie waarbij goedkeuring aan de begroting is onthouden, terughoudend mee omgaan. Dit benadrukt de noodzaak voor de raad om zo spoedig mogelijk maatregelen te benoemen die een daadwerkelijk evenwichtsherstel aantonen. Tot die tijd zullen GS het niveau waarop uitgaven mogen worden gedaan vaststellen op een lager niveau dan gebruikelijk, waarbij afhankelijk van de specifieke situatie maatwerk wordt toegepast.

Als er zicht is op een oplossing voor herstel van het structurele en reële begrotingsevenwicht, kunnen de afspraken voor het aangaan van verplichtingen, afhankelijk van de situatie, weer worden versoepeld.

Op zoek naar een oplossing

De gemeente moet dus blijven werken aan een oplossing om het evenwicht te herstellen (herstelplan). De raad is hiervoor verantwoordelijk. Het contact tussen toezichthouder en gemeente wordt in deze periode verder geïntensiveerd. GS doen via hun toezicht al het nodige ter verbetering van de financiële positie van de betrokken gemeente.

De gemeente verwerkt de maatregelen in de begroting voor het volgende jaar. Op basis daarvan beoordelen GS of die gemeente in aanmerking kan komen voor repressief toezicht. Ook hierbij gelden uiteraard de in dit GTK toegelichte kaders.

Jaarrekening

De niet goedgekeurde begroting heeft geen juridische status. Het is, in het kader van rechtmatigheid van de uitgaven, van belang dat de gemeente de beschikbare budgetten laat aansluiten op de laatst goedgekeurde begroting, aangevuld met de verplichtingen waar GS toestemming voor hebben gegeven. De jaarrekening, die op deze cijfers is gebaseerd, is het sluitstuk van het preventieve begrotingsjaar. Het desbetreffende preventieve begrotingsjaar kan dan met een door de raad vastgestelde jaarrekening en een goedkeurende accountantsverklaring worden afgesloten.

Nazorg preventief toezicht

Nadat een gemeente onder preventief toezicht heeft gestaan, kan de toezichthouder aan deze gemeente nog een periode van bijvoorbeeld een jaar extra aandacht besteden. De toezichthouder en de gemeente maken zo nodig afspraken over periodiek ambtelijk en bestuurlijk overleg tijdens deze periode. Deze overleggen kunnen worden gekoppeld aan de planning en control cyclus van de gemeente. In deze overleggen kan worden vastgesteld of de afspraken, die tijdens het preventieve toezicht zijn gemaakt, zijn nagekomen.

Kaders en begrippen

Structureel en reëel begrotingsevenwicht

Structureel evenwicht

Structureel evenwicht betekent dat structurele lasten gedekt worden door structurele baten. De incidentele lasten mogen worden gedekt door structurele en door incidentele baten. De raad heeft de wettelijke taak een begroting vast te stellen die structureel en reëel in evenwicht is. De financieel toezichthouder heeft de wettelijke taak om te beoordelen of er sprake is van structureel en reëel evenwicht.

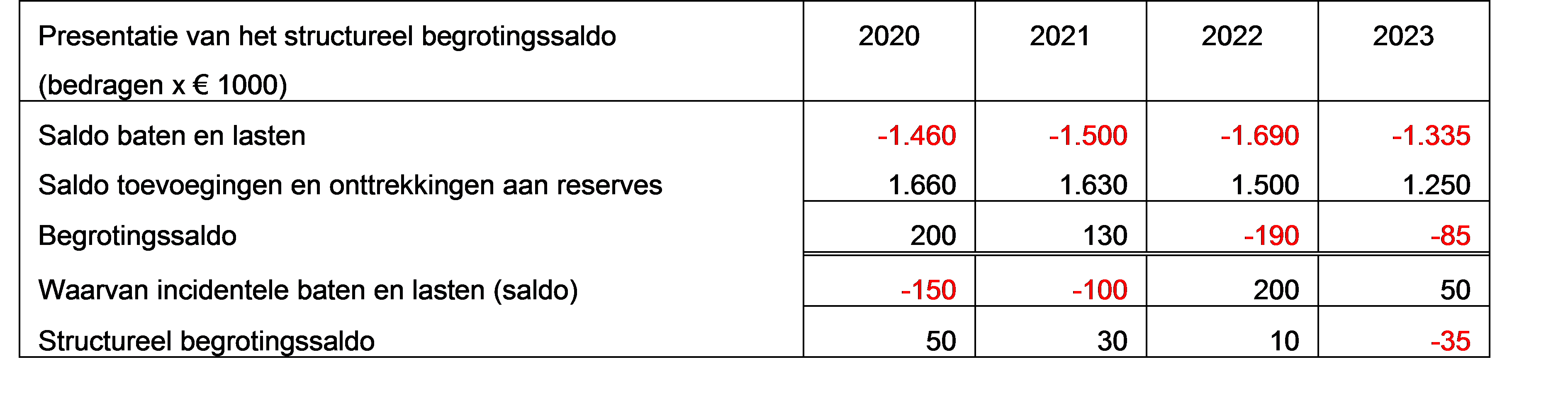

Om vast te kunnen stellen dat sprake is van een structureel evenwicht is belangrijk dat inzicht bestaat in welk deel van de baten en lasten incidenteel is en welk structureel. In de begroting moet daarom een limitatief overzicht van de incidentele baten en lasten worden gegeven. Dit verplichte (meerjarige) overzicht speelt een rol bij het vast kunnen stellen of er sprake is van een structureel evenwicht.

Door het betrekken van de eindcijfers uit het overzicht van incidentele baten en lasten bij het begrotingssaldo met de cijfers uit het overzicht van de (totale) lasten en baten wordt inzicht gegeven in het structureel begrotingssaldo.

Dit kan op de volgende wijze eenvoudig worden gepresenteerd:

De in de tabel opgenomen bedragen incidentele lasten en baten sluiten aan op de totalen uit het overzicht incidentele lasten en baten en bevatten eveneens de incidentele mutaties reserves.

De Commissie BBV adviseert het structureel begrotingssaldo te presenteren conform vorenstaand voorbeeld. Hiermee wordt inzicht gegeven of de begroting en meerjarenraming structureel in evenwicht zijn.

Reëel evenwicht

Met reëel evenwicht wordt bedoeld dat de geraamde baten en lasten in de begroting en meerjarenraming volledig en realistisch zijn. De gemeente moet zich rekenschap geven van daadwerkelijk te verwachten groei of afname van baten en lasten.

In de volgende paragrafen worden de kaders voor het beoordelen van het structureel en reëel evenwicht toegelicht.

Structurele en incidentele baten en lasten

De Commissie BBV heeft in 2018 de Notitie structurele en incidentele baten en lasten gepubliceerd, zodat de begrippen ‘structurele’ en ‘incidenteel’ meer eenduidig toegepast worden. De notitie verduidelijkt deze begrippen door middel van een algemeen kader , dat nader toegelicht wordt. Daarnaast zijn diverse (niet limitatieve) voorbeelden uitgewerkt.

In het algemeen geldt dat een gemeente structurele taken uitvoert en daarvoor structurele baten en lasten raamt in de begroting. Structurele baten en lasten zijn dus de regel, incidentele baten en lasten zijn de uitzondering. Deze uitzonderingen moeten inzichtelijk gemaakt worden in het verplichte overzicht van incidentele baten en lasten. Of een post terecht als incidenteel aangemerkt wordt, kan veelal inzichtelijk worden gemaakt door het geven van een goede toelichting. De Commissie BBV heeft daarom de volgende stellige uitspraak opgenomen in de Notitie structurele en incidentele baten en lasten:

“Voor de in het overzicht van incidentele baten en lasten opgenomen posten is een toelichting vereist.”

Op basis van artikel 23, onderdeel b, van het BBV gelden dezelfde bepalingen voor de toelichting op de meerjarenraming. Dit houdt in, dat alle incidentele baten en lasten, al dan niet gespecificeerd, in het meerjarig overzicht van incidentele baten en lasten opgenomen worden. Dit geldt ook voor incidentele toevoegingen en onttrekkingen aan reserves.

De aard van de begrotingspost is in eerste instantie bepalend of een post als structureel of incidenteel aangemerkt wordt. Daarbij geldt nog steeds dat voor het bepalen van het begrip ‘incidenteel’ gedacht kan worden aan baten en lasten die zich gedurende maximaal drie jaar voordoen. In de praktijk werd dit hulpmiddel echter veelal als ‘vaststaand’ uitgangspunt gehanteerd, door posten die zich vier jaar of langer voordoen als structureel aan te merken. Andersom geredeneerd, posten die zich maximaal drie jaar voordoen werden als incidenteel aangemerkt. Deze starre denkwijze is in de Notitie structurele en incidentele baten en lasten losgelaten.

Voor structurele baten en lasten geldt in het algemeen, dat zij tot nadere besluitvorming voor onbepaalde tijd in de begroting staan. Met andere woorden, er is (nog) geen einddatum bekend. Dit noemt men ook wel structureel bestaand beleid. Incidentele baten en lasten betreffen die posten die het begrotingssaldo incidenteel beïnvloeden. Deze posten zijn tijdelijk c.q. hebben een eindig doel. Met andere woorden, er is een einddatum bekend. Drie of vier jaar opnemen van een raming is daarbij geen harde scheidslijn meer bij het bepalen of een begrotingspost structureel of incidenteel is. Wanneer de einddatum vier of vijf jaar ligt na het voor het eerst opnemen van een post, kan deze post nog steeds aangemerkt worden als incidenteel. Hoe verder de einddatum ligt na (het hulpmiddel van) drie jaar, hoe minder aannemelijk gemaakt kan worden dat er sprake is van een reële einddatum. Van een begrotingspost waarvan de einddatum over tien jaar ligt kan moeilijk aannemelijk gemaakt worden dat deze post het begrotingssaldo incidenteel beïnvloedt. Waar de grens precies ligt is moeilijk aan te geven, aangezien het BBV geen scherpe definitie geeft wat structureel of incidenteel is. Het BBV laat ruimte aan de decentrale overheden omdat dit past bij de eigen beoordeling van de lokale omstandigheden (‘principle based’). De gehanteerde uitgangspunten dienen vooraf in beleidsnota’s (bijvoorbeeld de financiële verordening) te zijn vastgelegd.

Bestemmingsreserve kapitaallasten

Voor de dekking van kapitaallasten, die uit de activering van investeringen voortvloeien, kan de raad een bestemmingsreserve kapitaallasten instellen. Onttrekkingen aan een bestemmingsreserve kapitaallasten mogen als structureel worden aangemerkt, mits aan de voorwaarden voor deze bestemmingsreserve is voldaan. Deze zijn als volgt beschreven in de Notitie materiële vaste activa 2017 van de Commissie BBV.

- •

Een bestemmingsreserve kapitaallasten moet van voldoende omvang zijn om de kapitaallasten gedurende de gehele vastgestelde afschrijvingsperiode aan de reserve te kunnen onttrekken.

- •

Om de volledige kapitaallasten aan de bestemmingsreserve kapitaallasten te kunnen onttrekken, moet het saldo van de bestemmingsreserve kapitaallasten gelijk zijn aan de boekwaarde van de desbetreffende activa.

- •

Wanneer het saldo van de bestemmingsreserve kapitaallasten minder is dan de boekwaarde van de desbetreffende activa, dan kunnen de kapitaallasten slechts naar rato aan de bestemmingsreserve kapitaallasten worden onttrokken, waarbij de afschrijvingstermijn gelijk moet blijven.

- •

Als de afschrijvingstermijn wordt gewijzigd, moet de inzet van de dekking opnieuw worden berekend.

- •

De bestemmingsreserves kapitaallasten zijn gekoppeld aan de betreffende investeringen. Dit houdt in dat wanneer de investering vertraging oploopt, de onttrekking evenredig lager zal zijn en vice versa.

- •

Onttrekking van de rente uit de bestemmingsreserve kapitaallasten is alleen mogelijk indien er bespaarde rente over het saldo van deze reserve wordt toegevoegd. Wanneer er geen bespaarde rente wordt toegevoegd, dan kan alleen de jaarlijkse afschrijving onttrokken worden aan deze reserve.

De mutaties in deze bestemmingsreserve worden inzichtelijk gemaakt in het (verplichte) overzicht van de beoogde structurele toevoegingen en onttrekkingen aan de reserves.

Inzet surplus binnen de algemene reserve

Toevoegingen aan en onttrekkingen uit reserves worden, uitgezonderd bestemmingsreserves kapitaallasten, naar de aard van de raming altijd als incidenteel beschouwd. Zo ook onttrekkingen aan de algemene reserve ten gunste van de exploitatie. Onder voorwaarden is het voor gemeenten toegestaan om onttrekkingen aan de algemene reserve ten gunste van de exploitatie te brengen zonder deze mutatie op te nemen op het overzicht van incidentele baten en lasten. Bij een juiste toepassing voert de toezichthouder geen correctie door op het structureel (meerjaren)begrotingssaldo. Deze bepaling is echter niet ‘de reddingsboei’ om de (meerjaren)begroting structureel in evenwicht te brengen.

Welke voorwaarden gelden voor een juiste toepassing?

- •

Inzet van de algemene reserve geldt alleen voor het deel dat volgens de toezichthouder geen deel uitmaakt van de benodigde weerstandscapaciteit die noodzakelijk is voor het afdekken van de geïnventariseerde risico’s.

- •

Het totaalbedrag van het inzetbare deel van de algemene reserve moet bij het besluit tot de inzet aanwezig zijn in de algemene reserve.

- •

Voor het totaalbedrag van de inzet van de algemene reserve wordt een afzonderlijke dekkingsreserve gevormd.

- •

Na het besluit tot inzet van de algemene reserve kan de jaarlijkse inzet niet meer verhoogd worden. Verlaging of geheel beëindigen van de inzet van de algemene reserve is wel mogelijk.

- •

Zo lang inzet van de algemene reserve onderdeel uitmaakt van de (meerjaren)begrotingen, dienen alle jaarschijven, waar de inzet van de algemene reserve niet meer opgenomen is, structureel en reëel in evenwicht te zijn.

- •

Na het vervallen van de inzet van de algemene reserve moet er dus sprake zijn van een situatie dat er geen noodzaak meer bestaat om incidentele middelen in te zetten om de begroting structureel in evenwicht te brengen. Het alleen opnemen van een bezuinigingstaakstelling maakt het structureel en reëel evenwicht niet voldoende aannemelijk.

De gemeente moet zelf aantonen welk deel van de algemene reserve niet nodig is om de geïnventariseerde risico’s af te dekken. Om goed te kunnen bepalen om welk deel het gaat, is een adequate methodiek van risicomanagement, dat geïmplementeerd is in de organisatie, een noodzaak. De Paragraaf Weerstandsvermogen en risicobeheersing is bij uitstek de aangewezen plek om de informatie in op te nemen. De toezichthouder toetst de inzet van de algemene reserve in relatie tot de geïnventariseerde risico’s. Er geldt geen standaardnorm, er is altijd sprake van maatwerk.

Een gemeente die de risico’s niet actueel en niet (volledig) gekwantificeerd heeft, kan niet (onderbouwd) aantonen hoe groot het vrij inzetbare bedrag van de algemene reserve is. Onder niet (volledig) gekwantificeerde risico’s vallen onder andere PM-posten. Deze gemeente kan dus geen middelen uit de algemene reserve inzetten ten gunste van de exploitatie zoals hier bedoeld.

Het bedrag dat in de afzonderlijke bestemmingsreserve wordt gestort, maakt volgens de toezichthouder geen onderdeel meer uit van de beschikbare weerstandscapaciteit.

Het besluit tot inzet van de algemene reserve kan niet verlengd worden. Gedurende de (resterende) looptijd van de inzet van de algemene reserve kan de inzet ook niet meer verhoogd worden. Verlaging of geheel beëindigen van de inzet van de algemene reserve is wel mogelijk.

Zo lang de inzet van de algemene reserve onderdeel uitmaakt van de (meerjaren)begroting dienen alle jaarschijven, waar de inzet van de algemene reserve niet meer opgenomen is, structureel en reëel in evenwicht te zijn.

Er zijn twee mogelijkheden voor inzet van de algemene reserve:

- 1.

Inzet van de algemene reserve voor een periode van maximaal vier jaar

- 2.

Inzet van de algemene reserve voor een periode langer dan vier jaar.

- 1.

Inzet van de algemene reserve voor een periode van maximaal vier jaar (= termijn begroting + meerjarenraming

- •

Inzet van de algemene reserve kan zonder voorafgaande toestemming van de toezichthouder worden geraamd in de (meerjaren)begroting. Het verdient echter wel aanbeveling om voor de inzet van de algemene reserve vooraf met de toezichthouder af te stemmen of aan alle voorwaarden wordt voldaan.

- •

Het besluit tot inzet van de algemene reserve dient deel uit te maken van het vaststellingsbesluit van de begroting, of opgenomen te zijn in een afzonderlijk raadsbesluit (dit heeft de voorkeur).

- •

Er mag geen sprake zijn van een opschuivende inzet van de algemene reserve. In dat geval wordt de oorspronkelijk toegestane maximale periode van vier jaar overschreden.

- •

Na afloop van de periode van vier jaar kan niet aansluitend opnieuw besloten worden tot inzet van de algemene reserve. Ook in dat geval wordt de oorspronkelijk toegestane maximale periode van vier jaar overschreden.

Het vaststellingsbesluit van de begroting, waarin de eerste inzet van de algemene reserve wordt geraamd, dient voldoende inzicht te geven in hetgeen door de raad is besloten. Een afzonderlijk raadsbesluit verdient de voorkeur.

- 2.

Inzet van de algemene reserve voor een periode van langer dan vier jaar

- •

Slechts in bijzondere gevallen mag de inzet van de algemene reserve langer duren dan vier jaar.

- •

De eerste inzet van de algemene reserve langer dan vier jaar dient door middel van een afzonderlijk besluit, voorafgaande aan het begrotingsjaar, door de raad besloten te worden.

- •

Bij het hierboven aangehaalde besluit wordt tenminste aangegeven:

- •

de reden van de inzet van de algemene reserve langer dan vier jaar;

- •

voor hoeveel jaar de algemene reserve ingezet wordt;

- •

welke bedragen en voor welk totaalbedrag de algemene reserve ingezet wordt.

- •

Het hierboven aangehaalde raadsbesluit wordt voor vaststelling van de begroting ter instemming aan de toezichthouder ingezonden. De toezichthouder beoordeelt of aan alle voorwaarden wordt voldaan.

- •

De ingezette middelen dienen afgebouwd te worden, zodanig dat structurele middelen zijn geraamd om de wegvallende inzet van de algemene reserve te compenseren (wet van de communicerende vaten).

- •

Er mag geen sprake zijn van een opschuivende inzet van de algemene reserve. In dat geval wordt de oorspronkelijke periode overschreden.

- •

Na afloop van de besloten periode kan niet aansluitend opnieuw besloten worden tot inzet van de algemene reserve.

Bij de wet van de communicerende vaten is sprake van een geleidelijke afbouw van de inzet van de desbetreffende reserve gedurende de aangegeven periode. Voor de wegvallende middelen moeten compenserende structurele dekkingsmiddelen geraamd worden. De meerjarenraming en de toelichting op de meerjarenraming maken dit inzichtelijk. Deze andere dekkingsmiddelen worden zoveel mogelijk al aangegeven in het afzonderlijk raadsbesluit.

Weerstandsvermogen, weerstandscapaciteit en risico’s

De toezichthouder vormt zich een oordeel over het vermogen van de gemeente om financiële risico’s op te vangen die niet anderszins zijn afgedekt. Het weerstandsvermogen geeft de verhouding aan tussen de weerstandscapaciteit en de risico’s.

Voor een uniforme wijze van werken in het financieel toezicht is het belangrijk dat begrippen eenduidig worden gedefinieerd en dat helder is op welke wijze de toezichthouder zich hierover een mening vormt.

Weerstandscapaciteit

De weerstandscapaciteit is te onderscheiden in een incidentele en een structurele component.

Incidentele weerstandscapaciteit

De incidentele weerstandscapaciteit kan bestaan uit:

- 1.

Algemene reserve

- 2.

Onvoorzien incidenteel

- 3.

Stille reserves

- 4.

Incidentele begrotingsruimte

Bestemmingsreserves

Bestemmingsreserves zijn reserves waaraan de raad een bepaalde bestemming heeft gegeven (artikel 43 van de BBV). Uitgangspunt is dat de bestemmingsreserves niet worden gekwalificeerd als incidentele weerstandscapaciteit. Een bestemmingsreserve is bijvoorbeeld een dekkingsreserve kapitaallasten.

Het is denkbaar dat onder de bestemmingsreserves zich middelen bevinden waarvan het specifieke bestedingsdoel van algemene aard is of dat de middelen al voor langere tijd beschikbaar zijn zonder dat er zicht is op daadwerkelijke uitvoering van de beoogde bestemming. In die gevallen is een heroverweging tot overheveling van deze middelen naar de algemene reserve te rechtvaardigen. Bij deze situaties gaat de toezichthouder ervan uit dat de gemeente met het oog op juiste beeldvorming over de beschikbare incidentele capaciteit zelf de afwegingen zal maken of hiertoe moet worden overgegaan.

- 1.

Algemene reserve

In zijn berekeningen voor het bepalen van de incidentele weerstandscapaciteit bij de beoordeling van de begroting hanteert de toezichthouder voor de algemene reserve het bedrag aan algemene reserve zoals geraamd door de gemeente per 1 januari van het begrotingsjaar. De algemene reserve is vrij besteedbaar.

Ondergrens Algemene reserve

Uitgangspunt is dat de raad zelf - in het licht van zijn kaderstellende rol - een ondergrens bepaalt voor de minimale omvang van de algemene reserve. Ten behoeve van het opvangen van tegenvallers, zoals een negatief jaarrekeningresultaat, zal namelijk altijd een buffer in stand gehouden moeten worden. Zodra de toezichthouder constateert dat de gemeente geen ondergrens hanteert, of dat de algemene reserve lager wordt dan de door de gemeente vastgestelde minimale omvang, kan de toezichthouder daarover met de gemeente in gesprek gaan.

Negatieve algemene reserve

De omvang van de algemene reserve kan onvoldoende zijn om een rekeningtekort te dekken. Daardoor kan de algemene reserve een negatieve stand verkrijgen. Wanneer dit zich voordoet, moet de gemeente deze negatieve stand binnen de termijn van de meerjarenraming wegwerken. Lukt dit niet en is er een langere periode dan vier jaar nodig en daardoor kan niet worden voldaan aan het criterium van een ‘structureel en reëel evenwicht’, dan is er altijd sprake van preventief toezicht.

Over de sanering van een negatieve algemene reserve maken de gemeente en de toezichthouder afspraken, die zij bestuurlijk afstemmen én vaststellen.

- 2.

Onvoorzien incidenteel

De post onvoorzien betreft een, op grond van het BBV, verplichte raming die hiervoor in de begroting is opgenomen.

Gemeenten kunnen werken met een incidentele post onvoorzien. Deze wordt toegerekend aan de incidentele weerstandscapaciteit. Deze post zal veelal jaarlijks in omvang fluctueren. Bij toepassing door een gemeente zal het bedrag van de incidentele post onvoorzien ook moeten worden opgenomen in de lijst van incidentele baten en lasten.

- 3.

Stille reserves

Artikel 11 van het BBV verplicht gemeenten om de beschikbare weerstandscapaciteit te inventariseren. Hieronder kunnen ook de stille reserves vallen. Deze kunnen ingezet worden om eventueel niet-begrote kosten op te vangen.

Stille reserves vormen een onderdeel van de incidentele weerstandscapaciteit voor het waardeverschil tussen actuele marktwaarde en de boekwaarde, zoals weergegeven in de laatst vastgestelde jaarrekening. De toezichthouder neemt deze reserves alleen mee bij de berekening van de incidentele weerstandscapaciteit als de actuele marktwaarde reëel is onderbouwd, bijvoorbeeld door een officiële taxatie. Voorts mag de stille reserve geen gebruiksnut meer hebben voor de gemeente en moet deze op korte termijn beschikbaar kunnen komen.

In het kader van een zo goed mogelijke beeldvorming over de incidentele weerstandscapaciteit door de raad adviseert de toezichthouder gemeenten die stille reserves kennen, maar die niet nader benoemen, deze toch zo veel mogelijk te inventariseren.

- 4.

Incidentele begrotingsruimte

Zie onderstaande toelichting bij structurele begrotingsruimte.

Structurele weerstandscapaciteit

De structurele weerstandscapaciteit kan bestaan uit:

- 1.

onbenutte belastingcapaciteit

- 2.

onvoorzien structureel

- 3.

structurele begrotingsruimte

- 1.

Onbenutte belastingcapaciteit

Bij het bepalen welke mogelijkheden tot belastingheffing de gemeente heeft wordt door de toezichthouder het zogenoemde belastingpakket gehanteerd. Dit betreft de ramingen aangaande de onroerendzaakbelasting (OZB), de afvalstoffen- en rioolheffingen. Daarbij is de nog onbenutte OZB gelijk aan de belastingheffing die nog kan plaatsvinden tot het niveau dat een gemeente moet heffen om voor toelating van een zogenoemde artikel 12-aanvraag in aanmerking te kunnen komen. Bij de afvalstoffen- en rioolheffingen is de nog onbenutte belastingcapaciteit alleen de ruimte totdat 100% kostendekking is gerealiseerd. Uitgangspunt vormen de tarieven die gaan gelden in het begrotingsjaar.

- 2.

Onvoorzien structureel

De post Onvoorzien betreft een, op grond van het BBV, verplichte raming die hiervoor in de begroting is opgenomen.

De post Onvoorzien structureel betreft de ramingen die hiervoor in de begroting, als wel in de daarbij behorende meerjarenramingen, structureel zijn opgenomen. Wettelijk is hieraan geen minimum of maximum verbonden. Veel gemeenten hebben een eigen norm voor onvoorzien ontwikkeld (bijvoorbeeld via een x bedrag per inwoner). De toezichthouder gaat ervan uit dat hiervoor een reëel bedrag wordt geraamd dat de gemeente onderbouwd passend vindt voor de gebruikelijke bedrijfsvoering.

- 3.

Structurele begrotingsruimte

Als de begroting en de meerjarenraming structureel sluit met een positief saldo, is er sprake van begrotingsruimte die kan worden ingezet voor het opvangen van structurele financiële tegenvallers. Daarmee is deze begrotingsruimte aan te merken als structurele weerstandscapaciteit. De toezichthouder accepteert enkel de positieve begrotingsruimte die zich minimaal in zowel het begrotingsjaar als de meerjarenraming voordoet als structurele weerstandscapaciteit. Eventuele overige ruimte wordt aangemerkt als incidentele begrotingsruimte en kan daarom tot de incidentele weerstandscapaciteit worden gerekend.

Risico’s

De gemeente is verantwoordelijk voor het inventariseren en kwantificeren van de risico’s die zij loopt. Het gaat daarbij in beginsel om die risico’s waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie, ofwel die een substantiële impact op de financiële positie kunnen hebben. Daarmee is sprake van een open norm. Vanuit toezichthoudend oogpunt wordt daarom uitgegaan van het door de gemeente gepresenteerde beeld. Bijstelling van dit beeld kan enkel plaatsvinden als naar het oordeel van de toezichthouder het realiteits- en volledigheidsgehalte daarvan in twijfel wordt getrokken. Eventuele gezichtspunten met betrekking tot (de kwaliteit van) het systeem van risicobeheersing bij de gemeente, kunnen daarbij worden betrokken. Een bijstelling wordt altijd onderbouwd door de toezichthouder.

Verschillende zaken kunnen zich aandienen voor een eventuele bijstelling. Bijvoorbeeld risico’s die zich voordoen in een samenwerkingsverband, waarbij niet elke deelnemende gemeente het risico op dezelfde wijze opneemt of implementeert in haar Paragraaf Weerstandsvermogen en risicobeheersing.

Hetgeen ook regelmatig voorkomt, is het voor een aantal jaren achtereen benoemen van een risico als p.m. post.

De interpretatie en beoordeling van de risico’s impliceren derhalve maatwerk. De toezichthouder en de gemeente voeren, indien nodig, de dialoog.

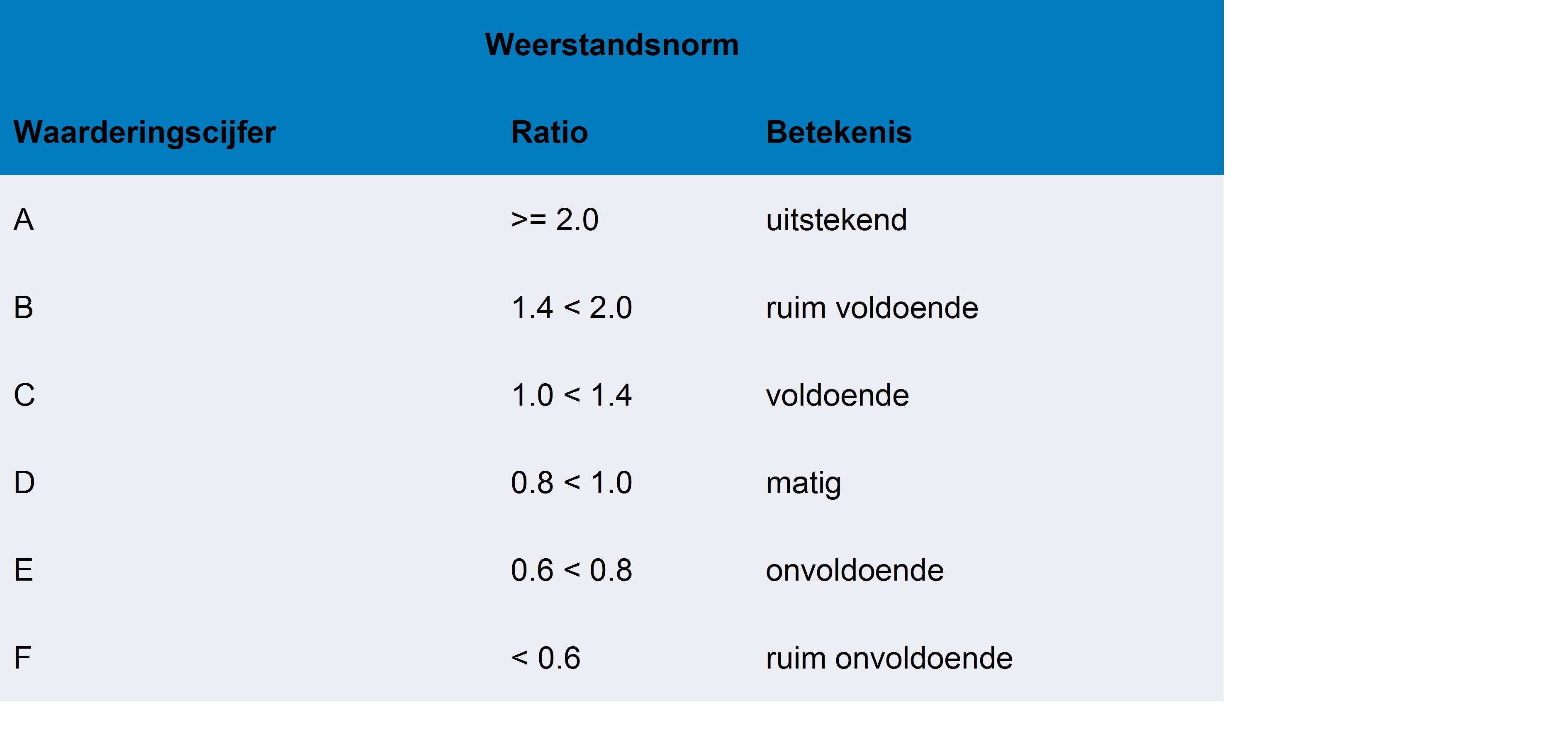

Norm weerstandsvermogen

De verhouding tussen de beschikbare weerstandscapaciteit (incidenteel + structureel) en de aanwezige risico’s wordt in het algemeen uitgedrukt in een weerstandsratio. Gemeenten hanteren daarbij vaak een eigen norm. De toezichthouder kan, indien nodig, de dialoog voeren met de gemeente over de hoogte van de weerstandsratio. Dit gebeurt in ieder geval als de gemeente haar eigen vastgestelde norm onderschrijdt. Uitgangspunt daarbij is of ten aanzien van de risicobeheersing een realistisch beeld is neergezet.

De toezichthouder kan de norm van de gemeente vergelijken met bijvoorbeeld de risicomatrix van de Universiteit Twente (zie onderstaande tabel). Er zijn vergelijkbare risicomatrixen van verschillende organisaties.

Weerstandsnorm

Financiële kengetallen

Met ingang van de Begroting 2016 en de Jaarrekening 2015 is het voor gemeenten verplicht een basisset van vijf financiële kengetallen op te nemen. Deze kengetallen zijn bedoeld om de gemeentelijke financiële positie inzichtelijker te maken en de vergelijkbaarheid tussen gemeenten te vergroten.

Een afzonderlijk kengetal zegt weinig over hoe de financiële positie van een gemeente moet worden beoordeeld. De kengetallen zullen altijd in samenhang moeten worden bezien, omdat zij alleen gezamenlijk en in hun onderlinge verhouding een beeld geven van de financiële positie van een gemeente. Het is dan ook van belang dat de kengetallen door het college worden voorzien van een adequate toelichting en worden geprognosticeerd voor vier jaar, zodat transparant wordt waar het gevoerde en voorgestelde beleid heen leidt. Vanuit de kaderstellende en controlerende rol, is het aan de raad om eventueel bijstellingen te verlangen.

Bij de invoering van de kengetallen is door de wetgever een bewuste keuze gemaakt om geen norm op te leggen. Het is aan gemeenten zelf om ervoor te kiezen de kengetallen te normeren. De raad kan het college opdragen maatregelen te treffen als de gemeente de gestelde normen niet haalt.

Een kengetal, of de ontwikkeling van een kengetal, is een weerspiegeling van het gevoerde beleid. Voor de toezichthouder hebben de kengetallen een signaleringswaarde. Zij kunnen worden betrokken bij het krijgen van een completer inzicht in de financiële situatie en risicopositie van een gemeente. De toezichthouder hanteert dus geen normering, maar maakt zo nodig gebruik van onderstaande signaleringswaarden.

Tabel 2 Signaleringswaarden financiële kengetallen

1) Zie ook Paragraaf 7.1, Structureel en reëel begrotingsevenwicht.

De intentie is dat gemeenten zelf normen vaststellen en hierop gaan sturen. Hoe de kengetallen in relatie tot de financiële positie moeten worden beoordeeld is aan de gemeente.

Raming algemene uitkering

Welke circulaire?

De algemene uitkering uit het Gemeentefonds wordt geraamd op basis van reële uitgangspunten en op basis van tenminste de Mei-/Junicirculaire met de daarin opgenomen uitkeringsfactoren. Gemeenten hebben de vrijheid om de septembercirculaire in de ramingen te verwerken. De keuze welke circulaire wordt verwerkt in de begroting is op basis van consistent beleid.

Als in de oorspronkelijke begroting is uitgegaan van de Mei-/Junicirculaire, dan is het van belang dat de effecten van de Septembercirculaire zo snel mogelijk in de begroting worden verwerkt.

Looncompensatie

In het kader van reëel ramen moet rekening worden gehouden met de budgettaire effecten van de loonstijgingen zoals opgenomen in de circulaire die de gemeente hanteert voor het ramen van de algemene uitkering. Dit kan door verwerking in de ramingen van de personele lasten/organisatiekosten of door het ramen van een stelpost. Als bij het ramen van de personele lasten/organisatiekosten een van de circulaire afwijkend percentage wordt gehanteerd, moet dit in de begroting worden beargumenteerd.

Prijscompensatie

In het kader van reëel ramen moet, als een gemeente de algemene uitkering op basis van lopende prijzen heeft geraamd, aan de lastenkant van de meerjarenraming rekening worden gehouden met een mutatie van de prijsontwikkeling op basis van de percentages in de tabel Prijsindexen CPB CEP in de gehanteerde circulaire van het Gemeentefonds. Veel toegepaste percentages zijn:

- •

prijs bruto binnenlands product (pbbp) voor prijscompensatie

- •

loonvoet sector overheid voor looncompensatie

Taakstellingen, bezuinigingen en ombuigingen

Taakstellingen, bezuinigingen, ombuigingen en daarmee gemoeide stelposten, beoordeelt de toezichthouder op hardheid en haalbaarheid. Ook wordt beoordeeld of zij binnen de termijn van de raming gerealiseerd worden. Het is noodzakelijk dat de ramingen hiervan reëel zijn onderbouwd. Bezuinigingen en ombuigingen moeten concreet en ten minste op programmaniveau zijn ingevuld. Het proces dat bij het concretiseren gevolgd gaat worden moet ook vastliggen.

Als naar het oordeel van de toezichthouder de taakstellingen, bezuinigingen en/of ombuigingen onvoldoende reëel zijn ingevuld, worden de begrotingssaldi hierop negatief bijgesteld. Ook ervaringen met eerdere bezuinigingsmaatregelen worden in de beoordeling betrokken. Deze bijstelling kan tot gevolg hebben dat de begroting en meerjarenraming naar het oordeel van GS niet structureel en reëel in evenwicht zijn.

Voor een nadere toelichting op de begrippen taakstellingen, bezuinigingen en ombuigingen wordt verwezen naar de begrippenlijst in bijlage 2.

Paragraaf Taakstellingen

Geadviseerd wordt, indien van toepassing, een integraal beeld van de opgenomen bezuinigingsmaatregelen en taakstellingen te presenteren in een paragraaf. In deze paragraaf worden alle taakstellingen, bezuinigingen en eventueel ombuigingen, die verspreid in de begroting op programmaniveau zijn opgenomen, weergegeven. Daarnaast kan in deze paragraaf aandacht worden besteed aan de voortgang (realisatie, monitoren en zo nodig bijsturen) van eerder vastgestelde bezuinigingsmaatregelen.

Taakstelling verbonden partijen

De ramingen van de gemeente moeten gelijk zijn aan de vastgestelde begrotingen van de gemeenschappelijke regelingen, die leidend zijn. Er kunnen taakstellingen of bezuinigingen zijn opgelegd aan een verbonden partij, zoals een gemeenschappelijke regeling. Deze worden door de toezichthouder alleen als reëel beschouwd, als het algemeen bestuur van de gemeenschappelijke regeling heeft besloten of en hoe deze opgelegde taakstelling daadwerkelijk wordt ingevuld. Er moet aannemelijk worden gemaakt dat de gemeenschappelijke regeling de taakstelling concreet heeft ingevuld en verwerkt in de begroting. Zo niet, dan wordt de gemeentelijke begroting daarop gecorrigeerd.

Bezuiniging onderhoud kapitaalgoederen

Een bezuiniging op het regulier en groot onderhoud van kapitaalgoederen wordt alleen als reëel aangemerkt, als voldoende aannemelijk is gemaakt dat de verlaging van het kwaliteitsniveau van het onderhoud niet zal leiden tot achterstallig onderhoud, kapitaalvernietiging en/of onveilige situaties. Daarnaast zal actualisatie van het beheerplan, op basis van de door de raad vastgestelde verlaging van het kwaliteitsniveau, noodzakelijk zijn. (zie ook paragraaf 7.9 Materiële vaste activa).

Materiële vaste activa

Notitie materiële vaste activa 2017

De Notitie materiële vaste activa december 2017 van de Commissie BBV geeft een overzicht van alle relevante aspecten van materiële vaste activa met betrekking tot vraagstukken van begroting en verantwoording. In de notitie zijn de onderdelen investeringen, activeren, waarderen, afschrijven en onderhoud kapitaalgoederen samengebracht.

Investeringsbudgetten en kapitaallasten

In de financiële begroting wordt op grond van artikel 20 van de BBV onder andere de uiteenzetting van de financiële positie, en de toelichting daarop, opgenomen. Daarbij moet afzonderlijke aandacht worden besteed aan de investeringen. De lasten die voortvloeien uit deze investeringen worden in het overzicht van baten en lasten opgenomen.

Kapitaallasten nog te realiseren (her)investeringen

In de begroting en meerjarenraming staan alle financiële consequenties van beleid waartoe is besloten. Echter, de regelgeving (artikelen 20 en 22 van de BBV) gaat ervan uit dat ook nieuw beleid wordt verwerkt in deze ramingen. Dit betekent dat bij opname hiervan ook adequate dekkingsmiddelen moeten worden geraamd. Met andere woorden, bij activering van een (her)investering zal voor de toezichthouder in redelijkheid vast moeten staan dat de gemeente in staat is om de volle jaarlasten binnen een structureel sluitende begroting (eventueel op termijn binnen de meerjarenraming) te kunnen opvangen.

Paragraaf Onderhoud kapitaalgoederen

Om vast te stellen of in de begroting en meerjarenraming sprake is van reële ramingen, vormt de Paragraaf Onderhoud kapitaalgoederen voor de toezichthouder een essentieel onderdeel van de begroting en de jaarstukken. Onder andere aan de hand van deze paragraaf toetst de toezichthouder of de beleidsnota’s en beheerplannen recent zijn, of aan de eisen van de wet- en regelgeving en het door de raad vastgestelde beleid wordt voldaan en of de financiële effecten ervan volledig zijn verwerkt in de begroting.

De Paragraaf Onderhoud kapitaalgoederen bevat de belangrijkste informatie over de kapitaalgoederen voor tenminste: wegen (civiele kunstwerken), riolering, water, groen en gebouwen.

De Paragraaf Onderhoud kapitaalgoederen is bij uitstek de plaats om inzicht te geven in de vastgestelde beleidskaders, de aanwezige en geldende beheerplannen, de financiële vertaling daarvan in de begroting en of er sprake is van achterstallig onderhoud.

Beleidskaders

Kapitaalgoederen kunnen op verschillende kwaliteitsniveaus worden onderhouden. De raad is autonoom om het kwaliteitsniveau vast te stellen, maar het kwaliteitsniveau mag niet onvoldoende zijn. Dit houdt in dat kapitaalvernietiging en/of onveilige situaties moeten worden voorkomen.

Beheerplannen

De Paragraaf Onderhoud kapitaalgoederen is bij uitstek de plaats om inzicht te geven in de aanwezige en geldende beheerplannen. Daarbij kan aangegeven worden:

- •

wat de geldende beheerplannen zijn;

- •

of de beheerplannen recent zijn (wanneer vastgesteld, looptijd);

- •

hoe de financiële vertaling in de begroting is;

- •

of er wel of geen sprake is van achterstallig onderhoud;

- •

in welk jaar de beheerplannen door de raad zijn vastgesteld.