Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR623421

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR623421/1

Besluit van de gemeenteraad van de gemeente Krimpen aan den IJssel houdende regels omtrent lokale heffingen 2019

Geldend van 18-04-2019 t/m heden

Intitulé

Besluit van de gemeenteraad van de gemeente Krimpen aan den IJssel houdende regels omtrent lokale heffingen 20191 Inleiding

1.1 Aanleiding

Artikel 212 van de Gemeentewet verplicht gemeenten tot het opstellen van regels op het gebied van beleid, beheer en inrichting van de financiële organisatie. Voor de gemeente Krimpen aan den IJssel zijn deze vastgelegd in de ‘Financiële verordening gemeente Krimpen aan den IJssel’. In deze verordening is onder andere geregeld dat het college eenmaal in de vier jaar een nota lokale heffingen aanbiedt aan de gemeenteraad.

Doel van deze nota is het vastleggen van de kaders voor het heffen van belastingen en het tarievenbeleid. Deze kaders worden jaarlijks gehanteerd bij de paragraaf lokale heffingen, bij de begroting en bij de vaststelling van de tarieven in de belastingverordeningen. Daarnaast geeft de nota een actueel overzicht van zaken rondom de gemeentelijke belastingen, heffingen en rechten. In de ‘Financiële verordening gemeente Krimpen aan den IJssel’ is opgenomen dat de nota in ieder geval behandelt:

- a.

de samenstelling van het pakket aan gemeentelijke belastingen en heffingen;

- b.

de kostendekkendheid van de heffingen;

- c.

de druk van de lokale belastingen en heffingen;

- d.

het kwijtscheldingsbeleid en het tarievenbeleid;

Op 15 november 2018 is met een groot deel van de raad een interactieve bijeenkomst gehouden over de lokale heffingen. Deze bijeenkomst had als doel om de raad informatie te geven over de lokale heffingen en informatie op te halen. De opgehaalde informatie is gebruikt als input voor deze nota. In hoofdstuk 3 leest u meer over de resultaten van deze avond.

1.1.1 Opzet nota

In hoofdstuk 2 wordt het algemene beeld rond de lokale belastingen en overige heffingen op hoofdlijnen geschetst.

In hoofdstuk 3 wordt een beknopte weergave gegeven van de interactieve bijeenkomst met de raad van 15 november 2018.

In hoofdstuk 4 wordt aandacht gegeven aan de belastingen en heffingen die in onze gemeente van toepassing zijn.

Voor zover relevant is dit hoofdstuk opgebouwd uit vier onderdelen, te weten

- •

Algemeen

-

Dit onderdeel heeft een informerend karakter. Algemene ontwikkelingen en de relatie tot de huidige wetgeving worden in dit onderdeel beschreven.

- •

Huidig beleid

-

Dit onderdeel bevat een beschrijving van de beleidsuitgangspunten zoals deze zijn vastgesteld of worden gehanteerd.

- •

Mogelijkheden

-

In dit onderdeel worden (nieuwe) mogelijkheden weergegeven.

- •

Voorstellen

-

In dit onderdeel worden voorstellen gedaan. Deze voorstellen zullen worden gebruikt bij de inrichting van de lokale heffingen de komende 4 jaar.

In hoofdstuk 5 wordt dieper ingegaan op enkele vormen van heffing waarvoor aandacht is gevraagd tijdens de interactieve bijeenkomst.

In hoofdstuk 6 wordt dieper ingegaan op de lastendruk in onze gemeente.

Invordering en kwijtschelding komen in hoofdstuk 7 aan de orde.

In hoofdstuk 8 worden de samenvattingen en conclusies weergegeven.

Aan de nota is één bijlage toegevoegd, waarin de heffingen worden opgesomd, die de gemeente niet toepast of niet eerder zijn besproken in de nota.

1.1.2 De resultaten van deze nota.

De resultaten van deze nota zullen uiteindelijk worden gebruikt bij de totstandkoming van de paragraaf lokale heffingen, bij de begroting en bij de vaststelling van de tarieven in de belastingverordeningen.

2 Algemeen beeld rond de lokale heffingen.

2.1 Wettelijke kader

Het gemeentelijk belastinggebied is begrensd. In de Grondwet is opgenomen dat de wet bepaalt welke belastingen door een gemeente kunnen worden geheven. Deze wet is de Gemeentewet. In hoofdstuk XV van deze wet zijn de bepalingen over gemeentelijke belastingen opgenomen.

Gemeenten zijn niet verplicht om van (al) hun heffingsmogelijkheden gebruik te maken.

De belangrijkste wettelijke beperkingen betreffen het aantal belastingen en rechten dat door de gemeente mag worden geheven en het verbod op heffen naar draagkracht. Het bedrag van een gemeentelijke heffing mag niet afhankelijk worden gesteld van inkomen, winst of vermogen. Dit wil zeggen dat het voor gemeenten niet is toegestaan om door middel van belastingverordeningen inkomenspolitiek uit te voeren.

Bij de rechten die worden geheven, mag geen winst worden gemaakt. Een kostendekkendheid van maximaal 100% is het uitgangspunt van de wettelijke regeling.

Verder is in de Gemeentewet opgenomen dat voor de heffing en invordering van de gemeentelijke heffingen de Algemene wet inzake rijksbelastingen (AWR) en de Invorderingswet 1990 (IW) van toepassing zijn.

Op grond van de Gemeentewet kan een gemeente de volgende belastingen en rechten heffen:

- •

onroerende-zaakbelastingen (artikel 220);

- •

belastingen op roerende woon- en bedrijfsruimten (artikel 221);

- •

baatbelasting (artikel 222);

- •

forensenbelasting (artikel 223);

- •

toeristenbelasting (artikel 224);

- •

parkeerbelastingen (artikel 225);

- •

hondenbelasting (artikel 226);

- •

reclamebelasting (artikel 227);

- •

precariobelasting (artikel 228);

- •

rioolheffing (artikel 228a);

- •

rechten, waaronder leges en lijkbezorgingsrechten (artikel 229).

Op grond van de Wet Milieubeheer en de Wet op de Bedrijveninvesteringzones kunnen geheven worden:

- •

afvalstoffenheffing en reinigingsrechten (artikel 219 en 229, artikel 15.33 Wet Milieubeheer);

- •

BIZ-bijdrage (artikel 219, artikel 1 Wet op de Bedrijveninvesteringszones).

2.2 Bevoegdheden

In de algemene bepalingen van de Gemeentewet is opgenomen dat de gemeenteraad besluit tot invoeren, wijzigen of afschaffen van een gemeentelijke belasting door het vaststellen van een heffingsverordening. Wanneer de gemeenteraad besluit om een belasting te gaan heffen, dan zal zij hiervoor een heffingsverordening moeten vaststellen.

De raad heeft in december 2018 besloten tot een beperkte overdracht aan het college van deze bevoegdheid. Het college is bevoegd tot wijziging van de legesverordening als er sprake is van:

- 1.

een zuiver redactionele wijziging of

- 2.

als rijksregelgeving wijzigt waarvan de implementatieperiode na bekendmaking in het Staatsblad of de Staatscourant korter is dan drie maanden.

U kunt hier bijvoorbeeld denken aan de maximumtarieven voor reisdocumenten die officieel eind december worden bekend gemaakt, terwijl de gemeenteraad de legesverordening begin december heeft vastgesteld. Het college is dan bevoegd om deze tariefswijzigingen vast te stellen.

In de Gemeentewet is geregeld dat de uitvoering van de heffing en invordering van belastingen ligt bij de door het college aangestelde gemeenteambtenaar.

Het college heeft hiertoe in september 2009 het afdelingshoofd Financiën en Control aangewezen als heffingsambtenaar. Daarnaast zijn medewerkers aangewezen als gemeenteambtenaren, belast met de heffing of invordering van gemeentelijke belastingen volgens de bepalingen van de Gemeentewet.

2.3 Soorten heffingen

De lokale heffingen kunnen in drie categorieën worden verdeeld:

Belastingen

Belastingen behoren tot de algemene dekkingsmiddelen en zijn limitatief opgesomd in de Gemeentewet. Tegenover een belasting hoeft geen rechtstreekse individuele tegenprestatie van de overheid te staan. Belastingen zijn onder andere de onroerende zaakbelastingen en de hondenbelasting.

Bestemmingsheffingen

Bij bestemmingsheffingen is daarentegen altijd sprake van dekking van specifieke kosten. Er is een verband tussen de heffing en het profijt voor de groep belastingplichtigen. Er hoeft bij de bestemmingsheffing geen concreet bewezen dienst tegenover de heffing te staan. De begrote opbrengsten van deze heffingen mogen niet hoger zijn dan de begrote kosten. Uitgangspunt is een kostendekkendheid van maximaal 100%. Voorbeelden van deze gebonden heffingen zijn afvalstoffenheffing en rioolheffing.

Rechten (of retributies)

Tenslotte kan de gemeente ook rechten heffen. Een recht wordt gevorderd voor de levering van een concrete dienst. Ook hier mag de begrote opbrengst niet uitgaan boven de begrote kosten en de opbrengst mag uitsluitend gebruikt worden voor het doel waarvoor de rechten zijn ingesteld. Voorbeeld hiervan is de leges in het kader van een omgevingsvergunning.

Heffingen in Krimpen aan den IJssel

In Krimpen aan den IJssel heeft de gemeenteraad de volgende heffingsverordeningen vastgesteld:

- •

verordening op de heffing en invordering van havengelden 2019;

- •

verordening op de heffing en invordering van marktgelden 2019;

- •

verordening op de heffing en invordering van lijkbezorgingrechten 2019;

- •

verordening op de heffing en invordering van rioolheffing 2019;

- •

verordening op de heffing en invordering van onroeren¬de-zaakbelastin¬gen 2019;

- •

verordening op de heffing en invordering van afvalstoffenheffing 2019;

- •

verordening op de heffing en invordering van leges 2019.

In de volgende hoofdstukken worden deze heffingen toegelicht. In hoofdstuk zeven wordt kort ingegaan op het gemeentelijk heffings- en invorderingsbeleid.

2.4 Inkomsten en financieel kader

De inkomsten uit gemeentelijke belastingen en rechten zijn onderdeel van de totale gemeentelijke inkomsten.

De onderstaande tabel geeft inzicht in het aandeel van heffingen en tarieven ten opzichte van de totale inkomsten van de gemeente Krimpen aan den IJssel. De gegevens hebben de Programmabegroting 2019 – 2022 als basis.

2.5 Wijziging Besluit Begroting en Verantwoording (BBV)

Vanaf het begrotingsjaar 2017 is het BBV aangepast. Deze aanpassing heeft de nodige gevolgen gehad voor de bestemmingsheffingen en rechten.

In artikel 10 van het BBV komt de paragraaf lokale heffingen aan de orde. Met ingang van begrotingsjaar 2017 is artikel 10, onderdeel c aangevuld. Naast het gebruikelijke overzicht van de diverse heffingen is de verplichting ontstaan voor het geven van inzicht in de tarieven en kostendekking in de paragraaf lokale heffingen bij de begroting. Vanaf de begroting 2017 is dan ook per heffing de kostendekking aangegeven, inclusief een korte toelichting hoe hiertoe gekomen is.

Kostendekkendheid na wijziging BBV

Hoofdregel bij de kostendekkendheid is dat de kosten ter nakoming van de zorgplichten, via de heffing mogen worden verhaald. De gemeente moet hierbij aannemelijk maken dat de kosten zijn gemaakt in het kader van deze zorgplicht. De onderstaande driedeling kan worden gemaakt.

- •

De voorziening is volledig dienstbaar aan het nakomen van de zorgplichten. De integrale kosten van de voorziening kunnen worden verhaald via de heffing. Voor de bepaling van de integrale kosten zijn de uitgangspunten van de begroting leidend.

- •

De voorziening is niet dienstbaar aan het nakomen van de zorgplichten. De kosten van de voorziening kunnen niet worden verhaald via de heffing.

- •

De voorziening is dienstbaar aan het nakomen van de zorgplichten maar dient tevens andere doelen. Het gedeelte van de kosten dat redelijkerwijs kan worden toegerekend aan het nakomen van de zorgplichten kan via de heffing worden verhaald. Is de voorziening slechts zijdelings (< 10%) dienstbaar aan het nakomen van de zorgplichten, dan kunnen de kosten niet worden verhaald via de heffing.

Daarnaast hebben de wijzigingen in het BBV ertoe geleid dat de overheadkosten centraal worden verantwoord en niet op de diverse onderwerpen worden geboekt. Om toch tot een goede kostendekking per heffing te komen worden extracomptabel berekeningen gemaakt en toegerekend aan de betreffende heffing. Deze berekeningen zijn gebaseerd op de totale overheadkosten en het aantal uren dat wordt ingezet in de gehele organisatie en per heffing.

Als gevolg van deze wijzigingen is het stelsel van toerekening van kosten aan de rechten en bestemmingsheffingen éénduidiger en transparanter geworden.

Ook hebben deze wijzigingen tot gevolg gehad dat de dekkingspercentages zijn gedaald. We hebben er voor gekozen om deze verandering budgettair neutraal te laten verlopen hetgeen wil zeggen dat de opbrengstenramingen als gevolg van deze wijzigingen niet zijn aangepast.

In het vervolg van deze nota wordt bij elke bestemmingsheffing of recht aangegeven wat de kostendekkendheid is. Alhoewel wordt gestreefd naar volledige kostendekking is dit zeker geen verplichting.

2.6 Wet Waardering Onroerende Zaken (Wet WOZ)

Op basis van de Wet WOZ bepaalt de gemeente jaarlijks de waarde van de onroerende zaken binnen haar gebied. De WOZ-waarde is de grondslag voor het bepalen van de aanslag onroerende zaakbelastingen.

De uitvoering van de Wet WOZ is een taak van het college. In de Wet WOZ is geregeld dat de uitvoering bij de door het college aangestelde gemeenteambtenaar ligt. Het college heeft hiertoe het afdelingshoofd Financiën en Control aangewezen.

De werkzaamheden worden deels in eigen beheer uitgevoerd en deels uitbesteed aan een taxatiebureau. De eindverantwoordelijkheid en de regie ligt voor deze werkzaamheden bij de gemeente.

Om te controleren of de gemeente de regels van de Wet WOZ en de daarvoor noodzakelijke werkzaamheden correct uitvoert, is de Waarderingskamer ingesteld. Deze instantie voert bij gemeenten verschillende onderzoeken en inspecties uit. In rapporten informeert zij het college over de resultaten van de onderzoeken en doet zo nodig aanbeveling tot verbetering. Op basis van de onderzoeken beoordeelt de Waarderingskamer of de gemeente aan het begin van het jaar de nieuwe WOZ-waarden bekend mag maken.

Deze informatie, evenals de toezichtresultaten, worden door de Waarderingskamer op hun website bekendgemaakt en zijn voor iedereen toegankelijk. De gemeente Krimpen aan den IJssel krijgt al jaren een goede beoordeling (4 van de 5 sterren).

2.7 Herziening belastingstelsel

Nadat in 2015 was ingestemd met het ‘Belastingplan 2016’ was de verwachting dat er op korte termijn voorstellen zouden worden gedaan voor het verruimen van het gemeentelijk belastinggebied en het afschaffen van een aantal kleine gemeentelijke belastingen.

Echter, dit is niet het geval. Op moment van schrijven van deze nota zijn er geen concrete aanwijzingen dat het (gemeentelijk) belastingstelsel op korte termijn zal worden gewijzigd.

2.8 Duurzaamheid en lokale heffingen

In de afgelopen jaren zijn reeds enkele lokale plannen gerealiseerd op het gebied van duurzaamheid. De vraag hierbij is of en in hoeverre lokale overheden hieraan hun bijdrage kunnen leveren door bijvoorbeeld financiële prikkels. In 2018 heeft de Vereniging van Nederlandse Gemeenten (VNG) hierover een document gepubliceerd te weten “ duurzame alternatieven voor lokale heffingen” waarbij duurzame alternatieven in lokale heffingen zijn geïnventariseerd. De conclusie van dit rapport is dat er voor veel duurzame alternatieven een aanpassing van de Gemeentewet nodig is, of dat er andere fiscaal juridische problemen zijn. Kortom, de basis voor het introduceren van duurzaamheid in de lokale heffingen is er in veel gevallen nog niet of is erg wankel. In het vervolg van deze nota wordt er daarom weinig verdere aandacht aan besteed.

3 Interactieve bijeenkomst 15 november 2018

Op 15 november 2018 is een interactieve bijeenkomst gehouden met een groot deel van de raad. Deze bijeenkomst had als doel om de raad te informeren over de lokale heffingen en ook informatie op te halen. De opgehaalde informatie is mede gebruikt als input voor deze nota.

De opgehaalde informatie had vooral betrekking op een aantal onderwerpen die conform de Financiële verordening gemeente Krimpen aan den IJssel moeten worden behandeld in de nota lokale heffingen:

- •

de samenstelling van het pakket aan gemeentelijke belastingen en heffingen;

- •

de druk van de lokale belastingen en heffingen;

- •

de kostendekkendheid van de heffingen;

- •

gedrag sturing met heffingen.

In het vervolg van dit hoofdstuk gaan we hier verder op in.

3.1 Het pakket aan gemeentelijke heffingen

Tijdens de bijeenkomst kwam de vraag aan de orde of het huidige pakket aan gemeentelijke heffingen in Krimpen aan den IJssel voldoet. Hierbij kwam naar voren dat er geen directe behoefte is om het huidige pakket aan heffingen te wijzigen.

Wel is aandacht gevraagd voor twee vormen van heffing die op dit moment in Krimpen niet worden toegepast. Het gaat hierbij om de baatbelasting en het zogenaamde ondernemersfonds. In hoofdstuk 5 van deze nota gaan wij hier verder op in.

3.2 Lastendruk

Ook de lastendruk in onze gemeente is besproken tijdens de bijeenkomst. De belangrijkste conclusie hierbij was dat de collectieve lastendruk van de drie grootste heffingen (Onroerende zaakbelastingen, rioolheffing en afvalstoffenheffing) zoveel mogelijk beperkt moet blijven. De beperking van de collectieve lastendruk van deze heffingen werd belangrijker gevonden dan de (volledige) kostendekking van deze heffingen. Als meetinstrument hiervoor is de plaats op de ranglijst van de ‘Atlas van de lokale lasten’, gemaakt door Het Centrum voor Onderzoek van de Economie van Lagere Overheden (COELO), gebruikt.

3.3 Kostendekking

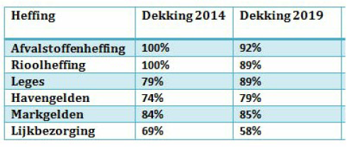

Gebleken is dat in de afgelopen jaren de kostendekking bij een aantal heffingen is gestegen en bij een aantal is gedaald. Ten opzichte van de dekkingen die zijn gepresenteerd bij de nota lokale heffingen uit 2013 ziet het beeld er als volgt uit.

Geconstateerd is dat de daling van de kostendekking voor de riool- en afvalstoffenheffing vooral is veroorzaakt door het vernieuwde BBV dat sinds 2017 in werking is getreden (zie hoofdstuk 2.5).

Een belangrijke conclusie voor wat betreft dit onderwerp is dat de heffingen waarbij de kostendekking de afgelopen periode is gedaald (afvalstoffenheffing, rioolheffing en lijkbezorgingrechten), de kostendekking moet worden verbeterd.

Ook werd geconcludeerd dat toepassing van een bandbreedte bij de kostendekking acceptabel is en hierbij de collectieve lastendruk niet uit het oog moet worden verloren.

3.4 Gedrag sturing met heffingen

Ook dit thema is aan de orde geweest. Geconstateerd is dat bij thema’s waarbij dit onderwerp aan de orde zou kunnen zijn (bv. duurzaamheid, afvalscheiding), het vaak een voorwaarde is dat er een stevig beleid is vastgesteld, voordat sturing wordt gegeven via een heffing.

Daarbij is ook aangegeven dat het de voorkeur heeft om het initiatief vanuit het betreffende beleid of vakgebied te laten komen.

3.5 Conclusies

Gezien het bovenstaande kunnen de volgende algemene conclusies worden getrokken naar aanleiding van de interactieve bijeenkomst:

- •

er is geen directe behoefte tot uitbreiding van het pakket aan gemeentelijke heffingen;

- •

aandacht voor baatbelastingen en de vorming van een ondernemersfonds (zie hoofdstuk 5);

- •

de collectieve lastendruk van de drie voornaamste heffingen tezamen (onroerende zaakbelastingen, afvalstoffen- en rioolheffing) moet zoveel mogelijk worden beperkt;

- •

de kostendekking van met name de afvalstoffenheffing, rioolheffing en lijkbezorgingsrechten moet worden verbeterd;

- •

de toepassing van een bandbreedte bij de kostendekking is acceptabel;

- •

initiatieven voor (wijziging van) heffingen, met als doel sturing van gedrag, worden aangedragen door het betreffende beleidsveld of vakgebied waar de sturing van gedrag betrekking op heeft.

In de volgende hoofdstukken zullen deze punten nog een aantal keer terugkomen.

4 Belastingen en heffingen in Krimpen aan den IJssel

De volgende belastingen en overige heffingen zijn in onze gemeente aan de orde:

- •

onroerende zaakbelastingen;

- •

afvalstoffenheffing;

- •

rioolheffing;

- •

haven- en marktgelden;

- •

lijkbezorgingsrechten;

- •

leges, waaronder leges voor de omgevingsvergunning.

4.1 Onroerende zaakbelastingen.

4.1.1 Algemeen

Op grond van artikel 220 van de Gemeentewet kunnen gemeenten onroerende-zaakbelastingen (OZB) heffen. De OZB is een zogenaamde algemene belasting, er is geen relatie tussen de heffing en een bepaalde taak of verleende dienst van de gemeente. De opbrengsten van de OZB komen ten goede aan de algemene middelen.

De OZB bestaan uit twee belastingen: een eigenarenbelasting en een gebruikersbelasting.

Belastingplichtigen

- •

eigenaren van woningen;

- •

eigenaren van niet-woningen;

- •

gebruikers van niet-woningen.

Indien iemand zowel eigenaar als gebruiker is van een niet-woning, dan betaalt hij of zij beide belastingen.

De grondslag voor de berekening van de OZB is de WOZ-waarde van de onroerende zaak. Deze wordt jaarlijks opnieuw bepaald. Het tarief van de OZB wordt uitgedrukt in een percentage van de WOZ-waarde. Voor iedere groep belastingplichtigen wordt een afzonderlijk tarief vastgesteld. De hoogte van het tarief leidt tot de opbrengst die in de begroting is vastgesteld. De beoogde opbrengst van de OZB per belastingplicht wordt eerst vastgesteld. Vervolgens wordt op basis van de totale WOZ-waarde van de belastingplicht het OZB-tarief berekend. De ontwikkeling van het OZB-tarief is dus naast de ontwikkeling van de OZB-opbrengst afhankelijk van de ontwikkeling van de vastgoedmarkt. Als de gemiddelde waarde op de vastgoedmarkt stijgt, leidt dit veelal tot een neerwaartse bijstelling van het OZB-tarief. Anders zou de OZB-opbrengst evenredig meestijgen. Andersom geldt hetzelfde. Een negatieve waardeontwikkeling van de vastgoedmarkt leidt veelal tot een verhoging van het OZB-tarief, om te voorkomen dat de OZB opbrengst daalt.

De afgelopen 4 jaren werd in de meerjarenbegroting voor de OZB in de jaren 2015 en 2017 gerekend met een opbrengststijging gelijk aan het (geraamde) inflatiepercentage. In de jaren 2016 en 2018 is hiervan afgeweken. Voor deze jaren is bepaald dat de OZB opbrengsten voor die jaren gelijk moest blijven.

Opbrengsten

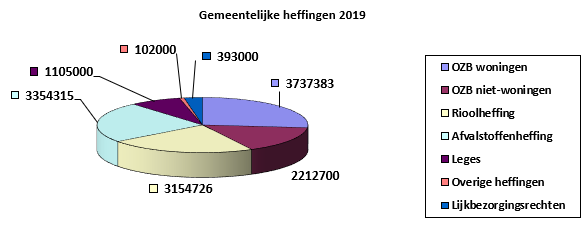

Voor de meerjarenbegroting 2019 – 2022 is gerekend met een jaarlijkse opbrengstfluctuatie gelijk aan de verwacht inflatiepercentage voor de betreffende jaren. In onderstaande tabel vindt u de geraamde opbrengsten 2019.

4.1.2 Huidig beleid

Tot dusver wordt de beleidslijn gevolgd waarbij van jaar tot jaar wordt bezien en besloten welke opbrengst in relatie tot de begrotingspositie en voorzieningenniveau nodig en wenselijk is. De afgelopen jaren was het uitgangspunt hierbij om de tarieven zo min mogelijk te verhogen en zodoende stijging van de lokale belastingdruk zoveel mogelijk te beperken.

Sinds 1998 hanteert de gemeente Krimpen aan den IJssel hierbij tariefdifferentiatie tussen woningen en niet-woningen. Deze differentiatie is in het leven geroepen vanwege het verschil in waardeontwikkeling tussen woningen en niet woningen.

4.1.3 Mogelijkheden

De tarieven zijn in principe niet gelimiteerd. Het Rijk heeft met ingang van 2008 de limitering van de OZB-tarieven afgeschaft. Wel wordt jaarlijks een macronorm door het Rijk vastgesteld, die aangeeft met hoeveel procent landelijk de OZB-opbrengst mag stijgen. Overschrijding van de macronorm wordt in mindering gebracht op de ruimte voor het daarop volgende jaar.

Het feit dat de tarieven niet gelimiteerd zijn betekent concreet dat deze een instrument van begrotingspolitiek zijn. De opbrengst van de OZB heeft dus een directe relatie met wat de gemeente met betrekking tot het voorzieningenniveau wil en wenst. In afweging van welk voorzieningenniveau men tegen welk niveau van belastingheffing in stand wil houden, uitbreiden en misschien ook wel afbouwen is bij uitstek een politiek proces. Hierbij komen aspecten als maatschappelijk draagvlak, de totale gemeentelijke belastingdruk en de relatie tot OZB tarieven in de regio met nadruk aan de orde.

Landelijk gezien daalt Krimpen aan den IJssel al enkele jaren op de ranglijst van woonlasten maar staan we nog wel in de top 100 van dure gemeenten. Regionaal gezien behoort de lastendruk tot één van de hogere.

De gemeenteraad kan bepalen hoe de lasten worden verdeeld: komen deze voor rekening van de eigenaren van woningen of juist bij de eigenaren en/of gebruikers van niet-woningen. Onze gemeente hanteert hierbij op dit moment een tariefdifferentiatie van circa 120% tussen eigenaren van woningen en niet woningen. De tariefdifferentiatie tussen het gebruikers- en eigenarendeel niet-woningen bedraagt circa 25%

De eigenaren van woningen genereren circa 63% van de totale opbrengst OZB en de eigenaren niet-woningen circa 21%, de gebruikers van niet-woningen genereren tenslotte circa 16% van de opbrengst OZB.

4.1.4 Voorstellen

- •

Het huidige beleid voor wat betreft de onroerende zaakbelastingen wordt voortgezet Hierbij wordt jaarlijks bezien en besloten welke opbrengst in relatie tot de begrotingspositie en voorzieningenniveau nodig en wenselijk is.

- •

In samenhang met de afvalstoffen- en rioolheffing wordt de stijging van de lokale belastingdruk zoveel mogelijk beperkt.

4.2 Afvalstoffenheffing

4.2.1 Algemeen

Op grond van de Wet Milieubeheer heeft de gemeente de plicht ervoor zorg te dragen dat de huishoudelijke afvalstoffen worden ingezameld bij particuliere huishoudens. Op grond van artikel 15.33 van deze wet kan de gemeente een heffing instellen om de inzameling van de huishoudelijke afvalstoffen te bekostigen. De opbrengsten van de heffing mogen niet aan andere doelen worden uitgegeven dan aan de inzameling en verwerking van de afvalstoffen.

De heffing wordt geheven van de gebruiker van een perceel waarvoor de gemeente een wettelijke plicht tot inzameling heeft en de inzamelverplichting ook nakomt. Inwoners van Krimpen aan den IJssel zijn dus verplicht afvalstoffenheffing te betalen, ook als zij geen afval voor inzameling aanbieden.

4.2.2 Huidig beleid

De grondslag van deze heffing is niet wettelijk vastgesteld en binnen de grenzen van redelijkheid is de gemeente vrij deze grondslag te bepalen. Er is één belangrijke basisvoorwaarde: er moet altijd een basisbedrag in rekening worden gebracht.

In Krimpen aan den IJssel hangt het tarief van de afvalstoffenheffing af van de huishoudenomvang. Het gaat hier om een tarief onderscheid tussen één- of meerpersoonshuishoudens van circa 23 euro. Er is bij invoering van dit systeem bewust gekozen voor een beperkte differentiatie onder gebruikmaking van een globale en fictieve bandbreedte. De belastingplichtige is de gebruiker van het perceel. In ongeveer 59% van de gemeenten in Nederland wordt een soortgelijk systeem gehanteerd. De perceptiekosten van het huidige systeem zijn laag.

Tariefdifferentiatie

In het jaar 2000 is besloten over te gaan op de huidige methode van tariefdifferentiatie. Bij dit besluit is uitgesproken dat er gestreefd wordt naar volledige kostendekking van de afvalstoffenheffing. Ook is destijds bepaald dat het wenselijk was een tariefonderscheid aan te brengen tussen één- en meerpersoonshuishoudens, om een rechtvaardigere kostenverdeling te realiseren.

Zoals reeds hierboven is aangegeven gaat het hier om een tariefonderscheid tussen één- of meerpersoonshuishoudens van circa 23 euro. Er is destijds bewust gekozen voor een beperkte differentiatie onder gebruikmaking van een globale fictieve bandbreedte. De huidige situatie is nog ongewijzigd.

Opbrengsten

Voor 2019 bedraagt het tarief afvalstoffenheffing voor een eenpersoonshuishouden

€ 252,56. Voor een meerpersoonshuishouden is het tarief € 275,52 een nominaal verschil van € 22,96.

In onderstaande tabel vindt u de geraamde baten en lasten voor 2019.

Kostendekkendheid

Vanwege het karakter van de afvalstoffenheffing als bestemmingsheffing mag de kostendekking op deze heffing niet groter dan 100% zijn. Het uitgangspunt in de gemeente Krimpen aan den IJssel was om de kosten van de afvalinzameling voor 100% te dekken door de opbrengst van de afvalstoffenheffing. Echter, in 2017 zijn de berekeningen van de kostendekking van de diverse heffingen opnieuw bepaald, rekening houdend met nieuwe uitgangspunten van het BBV. Deze uitgangspunten veroorzaken verschillen in dekkingspercentages ten opzichte van de percentages die in het verleden zijn gepresenteerd. Op basis van de begroting 2019 wordt een kostendekking gerealiseerd van 92%. De directe kosten behorende bij het taakveld afval worden voor 100% toegerekend aan de heffing.

Naast de taakvelden waar deze centrale activiteiten van de heffing op staan, zijn er ondersteunende activiteiten. Straatvegen is een activiteit die indirect een bijdrage levert aan de afvalexploitatie. Dit vanwege het feit dat mensen hun afvalstoffen verkeerd aanbieden (weggooien) en als gevolg hiervan zwerfvuil veroorzaakt. 25% van deze kosten worden toegerekend aan de afvalstoffenheffing.

4.2.3 Mogelijkheden

Systeem

Voor wat betreft de afvalstoffenheffing zijn vele systemen mogelijk. Zoals hierboven is aangegeven laten de meeste gemeenten hun tarief afhangen van de huishoudenomvang. Andere systemen zijn vaak gekoppeld aan de aangeboden hoeveelheid afval (gedifferentieerd tarief, ofwel diftar). Men betaalt dan per kilo, per zak of per lediging (vaak gecombineerd met een vastrecht). In circa 30% van de gemeente is dit het geval.

Bij het Afvalscheidingsadvies Krimpen aan den IJssel (2016-2020) wordt de mogelijkheid tot diftar besproken in hoofdstuk 4.2.

Kostendekking

Sinds de invoering van het vernieuwd BBV is de kostendekkendheid van de afvalstoffenheffing gedaald. Een verhoging van de kostendekkendheid behoort tot de mogelijkheden. Als hierbij een vast percentage wordt afgesproken zullen de tarieven jaarlijks op- en neergaan. Om dit te voorkomen zou een bandbreedte kunnen worden afgesproken waarbinnen de kostendekkendheid kan fluctueren zonder dat dit direct effect heeft op de tarieven. Zoals in hoofdstuk 3 is besproken behoort de toepassing van een bandbreedte tot de mogelijkheden.

4.2.4 Voorstellen

- •

Het huidige tariefsysteem met toepassing van één- en meerpersoonshuishoudens voldoet nog steeds en wordt voortgezet. Er is geen directe aanleiding tot aanpassing.

- •

Bij de kostendekking van de afvalstoffenheffing wordt een bandbreedte van kostendekking gehanteerd van een percentage tussen de 90 en 100%.

- •

In samenhang met de OZB en de rioolheffing wordt de stijging van de lokale belastingdruk zoveel mogelijk beperkt.

4.3 Rioolheffing

4.3.1 Algemeen

Het heffen van rioolheffing is mogelijk op basis van artikel 228a van de Gemeentewet. De rioolheffing heeft het karakter van een bestemmingsheffing waarmee kosten kunnen worden verhaald om maatregelen te treffen die de gemeente noodzakelijk acht voor een doelmatig werkende riolering en overige maatregelen ten aanzien van hemelwater, grondwater en afvalwater. Gemeentelijke waterheffing was een betere naam geweest maar in het artikel staat dwingend opgenomen dat de naam rioolheffing moet zijn.

De opbrengsten van deze bestemmingsbelasting zijn bestemd voor een specifieke taak. De gemeente mag er geen andere zaken uit bekostigen.

De voorzieningen waarvan de kosten kunnen worden verhaald sluiten aan bij de maatregelen die de gemeente in het kader van het Gemeentelijk Rioleringsplan (GRP) onderneemt. In 2017 is een nieuw GRP voor Krimpen aan den IJssel vastgesteld. In bijlage 8 van het GRP staan onder meer de kosten vermeld die gemaakt worden voor de instandhouding van het gemeentelijke rioolstelsel.

4.3.2 Huidig beleid

Rioolheffing kan worden geheven van de eigenaar of de gebruiker (huurder) of een combinatie van beide. De gemeente heeft hierin vrije keuze.

Daarnaast zijn verschillende grondslagen mogelijk, bijvoorbeeld een vast bedrag per perceel of per m³ afgevoerd afvalwater. Ook een combinatie hiervan is mogelijk.

In Krimpen hanteren we een rioolheffing in de vorm van een vast bedrag voor de eigenaar en een variabel bedrag voor de gebruiker. Deze manier van heffen is voornamelijk gebaseerd op de verhouding tussen de investeringskosten (vast) en de exploitatiekosten (variabel). Hierbij heeft de gemeente een zekere vrijheid bij de beantwoording van de vraag welk deel van de rioleringskosten zij wil dekken door middel van de eigenarenheffing en welk deel door middel van de gebruikersheffing. Het is dus niet zo dat een strikt onderscheid gemaakt moet of kan worden tussen investeringskosten en exploitatiekosten.

Voor 2019 bedraagt het tarief voor de rioolheffing voor de eigenaar € 143,78. Voor de gebruiker is het tarief € 60,00 per 100 m³ afgevoerd water.

De eenheid van 100 m3 is gekozen omdat de in het verleden gebruikte onderscheid (per 300 m³) ertoe leidde dat nagenoeg alle huishoudens hetzelfde bedrag aan rioolheffing betaalden. Dit deed onvoldoende recht aan het principe van ‘de vervuiler betaalt’.

De perceptiekosten van het huidige systeem zijn laag en er vindt een evenredige belasting plaats tussen eigenaren en gebruikers. Daarnaast voldoet de huidige manier van heffen aan het principe dat de vervuiler betaalt en als stimulans op vermindering van het waterverbruik. Ook sluit de huidige tarievenstructuur goed aan bij de verhouding tussen investeringskosten en exploitatiekosten.

Hierbij moet wel worden opgemerkt dat er ontwikkelingen zichtbaar worden (bv. kosten voor klimaatadaptatie) waardoor naar verwachting de investeringskosten zullen toenemen.

Kostenverdeling en heffingsmethodiek

De kosten van kapitaallasten en de storting in de voorziening behelzen grofweg 64% van de totale kosten. De opbrengst van het rioolheffing eigenarendeel is grofweg 60% van de totale opbrengst.

Opbrengsten

In onderstaande tabel vindt u de geraamde baten en lasten voor 2019.

Uit de opbrengsten van deze heffing worden de lasten van het rioolstelsel bekostigd.

Vanwege het karakter van de rioolheffing als bestemmingsheffing mag er op deze heffing geen kostendekking groter dan 100% zijn.

Kostendekkendheid

Het uitgangspunt in de gemeente Krimpen aan den IJssel is een kostendekking van maximaal 100%. Echter, de wijziging van de berekening van de kostendekking als gevolg van het vernieuwde BBV veroorzaakt verschillen in kostendekking ten opzichte van vorige jaren. Op basis van de begroting 2019 wordt een kostendekking gerealiseerd van 89%

De directe kosten behorende bij het taakveld riolering worden voor 100% toegerekend aan de heffing. Naast de taakvelden waar de centrale activiteiten van de heffing op staan, zijn er ondersteunende activiteiten. Straatvegen en onkruidbestrijding zijn activiteiten die indirect een bijdrage leveren aan het functioneren van het riool. 25% van deze kosten worden toegerekend aan de rioolheffing. Voor het onderhoud aan binnenwater en beschoeiing wordt 20% toegerekend aan de rioolheffing.

4.3.3 Mogelijkheden

Systeem

Ook voor wat betreft de rioolheffing zijn er diverse methoden van heffing te bedenken. Hierbij valt bijvoorbeeld te denken aan één vast tarief of een tarief dat gebaseerd is op een percentage van de WOZ waarde.

Kostendekking

Bij de rioolheffing is geen sprake van volledige kostendekking. Sinds de invoering van het vernieuwd BBV is de kostendekkendheid van de rioolheffing gedaald. Een verhoging van de kostendekkendheid behoort hierbij tot de mogelijkheden. Als hierbij een vast percentage wordt afgesproken zullen de tarieven jaarlijks op- en neergaan. Om dit te voorkomen zou een bandbreedte kunnen worden afgesproken waarbinnen de kostendekkendheid kan fluctueren zonder dat dit direct effect heeft op de tarieven. Zoals in hoofdstuk 3 is besproken behoort de toepassing van een bandbreedte tot de mogelijkheden.

4.3.4 Voorstellen

- •

Het huidige heffing systeem voldoet en wordt voortgezet. Er is op dit moment geen directe aanleiding tot aanpassing.

- •

Bij de kostendekking van de rioolheffing wordt een bandbreedte van kostendekking gehanteerd van een percentage tussen de 90 en 100%.

- •

In samenhang met de afvalstoffenheffing en OZB wordt de stijging van de lokale belastingdruk zoveel mogelijk beperkt.

4.4 Marktgelden

Artikel 4.4.1 Algemeen

Het heffen van marktgelden is mogelijk op basis van artikel 229 van de Gemeentewet. Het is hierbij de bedoeling dat de kosten die voortvloeien uit de gemeentelijke dienstverlening worden gedekt door de opbrengsten vanuit de betreffende rechten.

4.4.2 Huidig beleid

Belastingplichtig is degene aan wie de standplaats beschikbaar is gesteld. Het te betalen bedrag is afhankelijk van de tarieven, zoals die in de verordening marktgelden zijn opgenomen.

Het belastingtijdvak voor een marktplaats is gelijk aan de periode waarvoor de vergunning wordt afgegeven. Voor de standplaatsen, zowel vaste als tijdelijke, wordt de belasting opgelegd via een aanslag. Voor dagplaatsen wordt de belasting opgelegd via een mondelinge dan wel gedagtekende schriftelijke kennisgeving.

Kostendekking

Bij de marktgelden is het beleid om de exploitatie van de markt kostendekkend te laten verlopen. Enige fluctuatie voor wat betreft deze dekking wordt geaccepteerd.

De kostendekking van de marktgelden voor het begrotingsjaar 2019 is vastgesteld op een percentage van 85%. De jaarlijkse tekorten of overschotten behelzen vaak bedragen van enkele duizenden euro’s. Gezien de opbrengsten heeft dit dus als snel gevolgen voor het dekkingspercentage.

Opbrengsten

Een overzicht van de lasten en baten in 2019 leidt tot het volgende overzicht.

4.4.3 Mogelijkheden

Gegeven de omstandigheid dat op dit moment geen volledige kostendekking wordt bereikt behoort een verhoging van de kostendekkendheid tot de mogelijkheden. Echter, wij hebben ook geconstateerd dat de kostendekking ten opzichte van 2014 niet is gedaald. Ook gaat het hierbij vaak om relatief kleine tekorten. Toepassing van een bandbreedte in kostendekking lijkt hier ook voor de hand te liggen.

4.4.4 Voorstellen

- •

Het huidige heffing systeem voldoet en wordt voortgezet. Er is op dit moment geen directe aanleiding tot aanpassing.

- •

Bij de kostendekking van de marktgelden wordt een bandbreedte van kostendekking gehanteerd van een percentage tussen de 80 en 100%

4.5 Havengelden

4.5.1 Algemeen

Het heffen van havengelden is mogelijk op basis van artikel 229 van de Gemeentewet. Het is hierbij de bedoeling dat de kosten die voortvloeien uit de gemeentelijke dienstverlening worden gedekt door de opbrengsten vanuit de betreffende rechten.

4.5.2 Huidig beleid

De gekozen tarievenstructuur houdt in een tarief voor economisch varende schepen gebaseerd op het tonnage van het schip, pleziervaartuigen en woonschepen gebaseerd op de oppervlakte in m2.

Kostendekking

Alhoewel er altijd is gestreefd naar een volledige kostendekking is voor wat betreft de havengelden in 2005 al geconcludeerd dat het praktische maximum is bereikt. De haventarieven behoorden toen tot de hoogste in de regio en de exploitatie kende nog steeds een tekort. Vanaf dat moment is de beleidslijn gevolgd die inhield dat de tarieven jaarlijks met de trend werden verhoogd. De kostendekking van de havengelden voor het begrotingsjaar 2019 is vastgesteld op een percentage van 79%.

Opbrengsten

Een overzicht van de lasten en baten in 2019 leidt tot het volgende overzicht.

4.5.3 Mogelijkheden

Gegeven de omstandigheid dat op dit moment geen volledige kostendekking wordt bereikt zijn er wellicht mogelijkheden om de kostendekking te verbeteren. Hierbij is niet te verwachten dat er aan de lastenkant veel kan worden veranderd.

Er kan worden gekozen voor een verhoging van de tarieven. Dit zou een niet gewenst effect kunnen hebben, het zogenaamde vluchtgedrag. Met nabij gelegen haven- en afmeerfaciliteiten met daarbij relatief korte afstanden die per auto gemakkelijk overbrugd kunnen worden, moet het mijden van onze haven gevreesd worden.

4.5.4 Voorstellen

- •

Het huidige heffing systeem voldoet en wordt voortgezet. Er is op dit moment geen directe aanleiding voor aanpassing.

- •

Bij de kostendekking van de havengelden wordt een bandbreedte van kostendekking gehanteerd van een percentage tussen de 75 en 100%

4.6 Lijkbezorgingsrechten

4.6.1 Algemeen

Op grond van artikel 229 van de Gemeentewet wordt een vergoeding gevraagd voor het gebruik van de begraafplaatsen en voor het door de gemeente verlenen van diensten in verband met de begraafplaatsen. Voor de tarieven van de begrafenisrechten is ook artikel 229b van de Gemeentewet bepalend. De begrote opbrengsten mogen de begrote kosten niet overschrijden. Er kan dus maximaal sprake zijn van 100% dekking. Er mag door de gemeente geen winst worden gemaakt op deze rechten.

4.6.2 Huidig beleid

Volledige kostendekking is altijd erg lastig gebleken voor wat betreft de exploitatie van de begraafplaatsen in Krimpen aan den IJssel. Sinds 2015 wordt de beleidslijn gevolgd de kosten van lijkbezorging voor 65% te verhalen via de tarieven van de lijkbezorging. Bij de vaststelling van het raadsvoorstel “Begraafcapaciteit begraafplaatsen” in juni 2015 is wel aangegeven dat de kostendekking zou dalen als gevolg van het voorstel.

Opbrengsten

Een overzicht van de lasten en baten in 2019 leidt tot het volgende overzicht.

Kostendekking

Voor het begrotingsjaar 2019 komt de kostendekkendheid uit op 58%. Zoals reeds eerder aangegeven wordt de lagere dekking sinds 2017 voornamelijk veroorzaakt door wijziging van het BBV.

Naast deze wijzigingen is er nog een andere oorzaak aan te wijzen van de hogere kosten. Sinds de beleidswijziging in juni 2015 worden er meer activiteiten verricht op dit gebied. Te denken valt hierbij bijvoorbeeld aan het ruimen van graven.

4.6.3 Mogelijkheden

Zoals in paragraaf 4.6.1 is aangegeven worden de kosten voor het begraven in 2019 voor 58% gedekt. De kostendekking van de tarieven schommelt de afgelopen jaren tussen de 52% en 65%. Het realiseren van volledige kostendekking zou leiden tot een verdubbeling van de tarieven. Wij vinden dit niet gewenst. Wel vinden wij dat de kostendekking moet worden verbeterd. Wij denken hierbij aan een bandbreedte van kostendekking tussen 70 en 80%.

Een klein onderzoek voor wat betreft de begrafenistarieven in de regio laat blijken dat de tarieven voor begraven of huurrechten niet sterk afwijken van de tarieven in de regio. Echter,

wat bij de vergelijking van deze rechten opvalt is dat bij veel begraafplaatsen in de regio de kosten voor onderhoud apart in rekening worden gebracht. Dit zijn over het algemeen flinke kosten. In Krimpen wordt voor het onderhoud geen apart tarief in rekening gebracht. Wanneer deze onderhoudskosten worden meegenomen in de vergelijking dan behoort Krimpen zeker niet tot de duurdere gemeenten. Wij zullen dit punt dan ook meenemen bij onze aanpak om te komen tot een hogere kostendekking.

4.6.4 Voorstellen

- •

Het huidige heffing systeem voldoet en wordt voorgezet. Er is op dit moment geen directe aanleiding voor aanpassing.

- •

De kostendekking van de rechten moet worden verbeterd, waarbij een bandbreedte van kostendekking wordt gehanteerd 70 en 80%

4.7 Leges, waaronder leges omgevingsvergunning

4.7.1 Algemeen

De mogelijkheid tot het heffen van leges is geregeld in artikel 229, lid 1b van de Gemeentewet. De leges vallen onder de categorie rechten.

Leges staat voor allerlei soorten gemeentelijke dienstverlening. De leges worden geheven voor het door de gemeente verlenen van diensten, zoals het verstrekken van een paspoort of het verlenen van een vergunning. De naam ‘leges’ komt als zodanig niet voor in de Gemeentewet, in de wet is sprake van rechten voor het genot van door of vanwege het gemeentebestuur verstrekte diensten. Degene die de dienst aanvraagt, betaalt ook. De heffingsmaatstaf is afhankelijk van de soort dienst en wordt vermeld in de tarieventabel die bij de legesverordening hoort.

Over het algemeen hebben gemeenten veel vrijheid bij het heffen van rechten. Zo kan bij afwezigheid van nadere wettelijke voorschriften in principe de gemeente zelf een aantal keuzes maken bij de inrichting van de legesverordeningen en bijbehorende tarieventabellen. Te denken valt aan de keuze van de heffingsmaatstaven, de tarieven en de vrijstellingen.

Een opsomming van de diensten waarvoor in de legesverordening een vergoeding wordt gevraagd, voert in het kader van deze nota te ver, daarvoor verwijzen wij u naar de legesverordening. De diensten en bijbehorende tarieven zijn opgenomen in de tarieventabel behorende bij de legesverordening.

4.7.2 Huidig beleid

In de Krimpense legesverordening gaat het, met uitzondering van de leges voor de omgevingsvergunning, om een veelheid van verschillende diensten, variërend van het verlenen van een paspoort, rijbewijs, enz tot het verrichten van naspeuringen in de burgerlijke stand. Het gaat hierbij in het algemeen om betrekkelijk kleine bedragen.

Jaarlijks wordt besloten in welke mate de tarieven worden verhoogd. In de afgelopen jaren is besloten de tarieven niet meer dan trendmatig te laten stijgen. Dit met uitzondering van de leges waarvoor een rijksmaximum is bepaald.

Opbrengsten

Een overzicht van de lasten en baten in 2019 leidt tot het volgende overzicht:

|

Titel 1 Algemene dienstverlening |

lasten |

baten |

kostendekking |

|

o.a Burgerlijke stand, Reisdocumenten, rijbewijzen |

745 |

374 |

50% |

|

Titel 2 Omgevingsvergunning |

lasten |

baten |

kostendekking |

|

Totaal omgevingsvergunning |

471 |

729 |

155% |

|

Titel 3 Dienstverlening vallend onder de Europese dienstenrichtlijn |

lasten |

baten |

kostendekking |

|

o.a Drank- Horeca, marktvergunning |

32 |

2 |

5% |

|

Totaal legesverordening |

|

|

|

|

Totale legesverordening |

1.248 |

1.105 |

89% |

Kostendekkendheid

De wetgever heeft aan de gemeenten overgelaten, welke diensten in één (leges)verordening

worden geregeld. Gezien de verscheidenheid in diensten, is het voor de wetgever niet mogelijk geweest daarvoor voorschriften te geven zonder te vervallen in zeer gedetailleerde regelgeving. Daarom heeft de wetgever beseft dat het onmogelijk is om te bepalen dat er per

individuele dienstverlening evenwicht moet zijn tussen de geraamde baten en geraamde lasten.

Dit heeft geleid tot de mogelijkheid van kruissubsidiëring (subsidiëring van onrendabele activiteiten met winst uit rendabele activiteiten) binnen de verordening. De wetgeving leert, dat de kostendekkendheid op het niveau van de verordening moet worden bepaald. Er kan en mag dus compensatie plaatsvinden tussen de verschillende diensten. In principe mogen de geheven leges niet meer dan kostendekkend zijn, maar dit geldt niet voor elk tarief afzonderlijk, waardoor kruissubsidiëring mogelijk wordt.

In februari 2015 heeft de Hoge Raad dit nogmaals bevestigd. De Hoge Raad heeft toen geoordeeld dat de opbrengstennorm voor diensten waarvoor de gemeente leges heft, geldt voor alle diensten samen.

De beleidslijn die bij de bepaling de leges wordt gehanteerd is een integrale kostendekking van maximaal 100%. Bij de berekening daarvan vormen de leges voor de omgevingsvergunning zowel absoluut als relatief de hoofdmoot. Ook vanwege het per jaar wisselende bouwprogramma, zijn de leges omgevingsvergunning voor wat betreft de mate van kostendekking onvoorspelbaar. De overige diensten hebben dus minder effect op de volledige kostendekking.

Gezien het totale niveau van kostendekkendheid zijn er mogelijkheden om de kostendekkendheid te verhogen. Wij willen hier echter voorzichtig mee omgaan, aangezien een groot deel van de legesopbrengst wordt opgebracht door de leges voor een omgevingsvergunning. Wij willen dan ook het huidige beleid voortzetten waarbij jaarlijks wordt gemonitord wat het niveau van kostendekking is en welke gevolgen dit heeft voor de legestarieven.

4.7.3 Voorstellen

- •

Het huidige systeem van heffing van leges voldoet en zal worden voortgezet. Er is op dit moment geen directe aanleiding tot aanpassing;

- •

Bij de leges waarvoor een rijksmaximum is bepaald (reisdocument, rijbewijs) wordt aangesloten bij het rijksmaximum;

- •

Het huidige beleid voor wat betreft de leges wordt voortgezet. Hierbij wordt jaarlijks gemonitord wat het niveau van kostendekking is en welke gevolgen dit heeft voor de legestarieven.

5 Uitbreiding pakket van heffingen?

Tijdens de interactieve bijeenkomst van 15 november kwam het verzoek naar voren om ook aandacht te geven aan twee vormen van heffing die mogelijk interessant zouden kunnen zijn voor onze gemeente: de baatbelasting en het ondernemersfonds.

5.1 Baatbelasting

De baatbelasting is opgenomen in artikel 222 van de Gemeentewet. De heffing kan worden opgelegd bij onroerende zaken die zijn gebaat door voorzieningen die door of met medewerking van de gemeente tot stand zijn gekomen. De heffing is beperkt tot het verhaal van de kosten die zijn gemaakt voor het tot stand brengen van de voorzieningen. De gemeenteraad stelt het gebate gebied vast en de mate waarin de kosten worden verhaald en verdeeld over de onroerende zaken in het gebied. De heffing wordt in een keer opgelegd maar de mogelijkheid bestaat om de betaling over een periode van 30 jaar uit te smeren. De verplichting om te betalen blijft dan aan de onroerende zaak gekoppeld. Wordt een woning dus na 10 jaar verkocht dan is de nieuwe eigenaar de volgende 20 termijnen verschuldigd.

De reikwijdte van de baatbelasting is belangrijk ingeperkt door de inwerkingtreding van de Grondexploitatiewet per 1 juli 2008 als onderdeel van de Wet ruimtelijke ordening. Door inwerkingtreding van deze wet is heffing van baatbelasting niet mogelijk als kosten van voorzieningen zijn of worden verhaald op basis van artikel 6.17 eerste lid van de Wet op de ruimtelijke ordening. Kostenverhaal vindt dan plaats via de omgevingsvergunning of een overeenkomst. Dit betekent dat de baatbelasting dan alleen nog kan worden toegepast buiten de grondexploitatie.

Een tweede wet waardoor het belang van de baatbelasting afneemt, is de wet op de bedrijfsinvesteringszones (Wet BIZ). Een BIZ is een door de gemeente aangewezen gebied waarbinnen van alle ondernemers een bestemmingsheffing (BIZ-bijdrage) wordt geheven ter financiering van de door de ondernemers in dat gebied gewenste voorzieningen. Een Bedrijven Investeringszone (BI-zone) maakt het voor ondernemers mogelijk om gezamenlijk te investeren in een veiligere en aantrekkelijkere bedrijfsomgeving.

Naast genoemde wetgeving zorgt ook de jurisprudentie voor een beperking van mogelijkheden om baatbelasting te heffen.

De baatbelasting moet worden ingevoerd tijdens de realisatie of uiterlijk binnen twee jaar na de voltooiing van de voorzieningen. Dit betekent dat latere wijzigingen in de voorzieningen, maar ook belastingobjecten die pas op een later tijdstip bij de voorzieningen zijn gebaat, nooit alsnog bij de heffing betrokken kunnen worden.

Artikel 222 verplicht dat de raad vooraf een zogenaamd bekostigingsbesluit moet nemen, waarin een duiding van de te realiseren voorzieningen, er mee gemoeide en te verhalen kosten, alsook een duiding van het gebate gebied wordt vastgelegd onder een dergelijk besluit, dat overigens moet zijn genomen vóór de feitelijke aanvang van de te treffen voorzieningen.

Daarbij moet gezegd worden dat er behoorlijk strenge jurisprudentie is gewezen over het begrip ’gebaat zijn door de voorzieningen’. De uitleg hiervan heeft een belangrijke beperking aan de toepassing van de baatbelasting gegeven en de heffing wordt vrijwel niet meer toegepast. De baatbelasting kent veelbelovende elementen. Echter, in veel gevallen is er juridische onduidelijkheid of de onroerende zaak daadwerkelijk is gebaat.

Onze verwachting is dan ook dat de perceptiekosten van deze belasting hoog zullen zijn en de juridische onzekerheid hoog.

Tenslotte willen wij nog vermelden dat er op dit moment initiatieven worden ontwikkeld in het kader van woning gebonden financiering van woningverduurzaming door middel van baatbelasting. Bij deze initiatieven wordt geprobeerd de belangrijkste fiscaal juridische knelpunten van de baatbelasting op te heffen om zodoende de baatbelasting in te zetten voor bekostiging van verduurzaming. Deze ontwikkelingen staan op dit moment nog in de kinderschoenen.

Wij vinden het op dit moment nog te vroeg om een uitspraak te doen over de bruikbaarheid van dit instrument. Wij zien dan ook op dit moment geen aanleiding om deze heffing te gaan toevoegen aan ons gemeentelijk belastinggebied.

5.2 Ondernemersfonds

Het hebben van een ondernemersfonds is geen op zichzelf staande heffing. Het gaat hierbij om een fonds dat via een gemeentelijke heffing (OZB, baatbelasting, reclamebelasting of precariobelasting) wordt gefinancierd. De meest toegepaste vorm betreft een opslag op de OZB niet-woningen. Dit model heeft een hoge opbrengstpotentie en lage perceptiekosten.

Een belangrijke beperking is echter dat de OZB niet gebiedsgericht is, de opslag geldt voor de gemeente als geheel. De opbrengst uit de opslag op de OZB niet-woningen wordt overgemaakt aan het ondernemersfonds, waarna het budget wordt toebedeeld aan diverse gebieden en ondernemers worden uitgenodigd om plannen in te dienen. Sommige gebieden willen meer investeren, terwijl er in andere gebieden te weinig initiatieven zijn om het budget op te maken. Kortom, het betreft hier een vrij grove methode die lasten verhogend werkt voor alle niet-woningen. Terwijl de kans vrij groot is dat niet iedereen gebruik maakt van dit fonds.

De andere mogelijkheden namelijk het vormen van een fonds via heffingen als de baatbelasting, reclamebelasting of precariobelasting zijn beperkt omdat deze heffingen onvoldoende opbrengstpotentie hebben en hoge perceptiekosten. Tenslotte blijft toepasbaarheid voor een specifieke wijkaanpak moeilijk.

Er is op lokaal niveau behoefte aan een gebiedsgerichte inzet van middelen waarbij er vóór het instellen van de heffing bepaald wordt of er voldoende draagvlak is. De BIZ bijdrage is hiervoor een mogelijke oplossing.

5.3 BIZ bijdrage

De BIZ-bijdrage is gebaseerd op de wet op de bedrijfsinvesteringszones. De BIZ is er voor en door ondernemers. Het initiatief komt van de ondernemers in een gebied, die er ook in meerderheid voor moet stemmen. De gemeente heeft een faciliterende rol bij het innen van de gelden (BIZ-bijdrage) en stelt de verordening vast waarin de heffing wordt geregeld. De looptijd van de BIZ is in principe 5 jaar maar hij kan vervolgens ieder keer worden verlengd met een periode van vijf jaar. De heffing is per onroerende zaak met als heffingsmaatstaf de WOZ-waarde of een vast bedrag. De binnengekomen middelen worden in de vorm van een subsidie toebedeeld aan de vereniging of stichting die de BI-zone beheert. Op deze wijze participeert de gemeente in de deze BI-zone. Een bedrijfsinvesteringszone maakt het voor ondernemers mogelijk om gezamenlijk te investeren in hun bedrijfsomgeving.

Gemeenten kunnen op initiatief van ondernemers overgaan tot het instellen van een BI-zone. Voorwaarde is dat een ruime meerderheid van de ondernemers binnen het aan te wijzen gebied de instelling van de BI-zone steunt.

Het BIZ-instrument sluit aan bij een concrete, door de ondernemers zelf naar voren gebrachte behoefte in een bepaald gebied. Ondernemers in een bepaald gebied nemen het initiatief, formuleren een plan, maken afspraken met de gemeente en verwerven draagvlak voor hun initiatief. Pas als er aantoonbaar draagvlak is kan de BIZ-bijdrage worden ingevoerd. De BIZ-bijdrage heeft een duidelijke bestemming en is geoormerkt voor de uitvoering van de geformuleerde plannen in het desbetreffende gebied.

In het verleden is er interesse getoond vanuit de Stormpolder voor wat betreft deze BIZ bijdrage. Na onderzoek bleek hier onvoldoende draagvlak voor te zijn.

Concluderend kunnen wij stellen dat het vormen van een ondernemersfonds via de OZB onvoldoende aansluit bij een gebiedsgerichte aanpak. Het vormen van een ondernemersfonds via een andere heffing biedt weinig opbrengstpotentie en de perceptiekosten zullen naar verwachting hoog zijn.

De BIZ bijdrage lijkt in dit geval het beste instrument. Echter is hier tot op heden onvoldoende draagvlak voor gebleken.

6 Lokale lastendruk

Om een indruk te krijgen wat de lokale lastendruk is, wordt berekend wat de huishoudens aan gemeentelijke heffingen moeten betalen. De lokale lastendruk wordt bepaald aan de hand van de tarieven OZB, afvalstoffen- en rioolheffing en is gebaseerd op de door de gemeenteraad vastgestelde tarieven. Onze gemeente streeft hierbij naar beheersing van de lastendruk.

Het Centrum voor Onderzoek van de Economie van Lagere Overheden (COELO) geeft met de ‘Atlas van de lokale lasten’ inzicht in de woonlasten per gemeente en de posities die de gemeenten ten opzichte van elkaar innemen in Nederland. Hierbij geldt dat nummer 1 de duurste gemeente is.

Wanneer we kijken naar Krimpen aan den IJssel geeft dit het volgende beeld:

|

Jaar |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Positie |

59 |

64 |

71 |

89 |

87 |

80 |

|

Aantal (deel)gemeenten |

430 |

418 |

407 |

401 |

400 |

394 |

Dit overzicht maakt duidelijk dat Krimpen langzaam daalt op deze ranglijst.

In de paragraaf lokale heffingen van de begroting en jaarrekening wordt jaarlijks uitgebreid ingegaan op de hoogte van de lokale lastendruk in de gemeente en de vergelijking van die lastendruk met omliggende gemeenten. Voor de volledigheid vindt u hieronder een overzicht ‘Woonlastendruk 2018’ voor de omliggende gemeenten.

Wat betreft de omringende gemeenten zijn de woonlasten als volgt (peiljaar 2018):

|

Gemeente |

Netto woonlast (duur»goedkoop) |

Rangnummer COELO |

|

Gouda |

982 |

377 |

|

Krimpen aan den IJssel |

824 |

314 |

|

Zuidplas |

792 |

279 |

|

Krimpenerwaard |

779 |

259 |

|

Rotterdam |

717 |

146 |

|

Capelle aan den IJssel |

610 |

25 |

De landelijk gemiddelde belastingdruk bedraagt in 2018 € 721. Hierbij dient te worden opgemerkt dat de frequentieverdeling van de gemeentelijke woonlasten zeer vlak is. In 71% van de gemeenten liggen de woonlasten tussen de € 600 en € 800.

Gelet op de voorgaande vergelijking kan geconcludeerd worden dat de gemeente Krimpen aan den IJssel voor wat betreft de hoogte van de gemeentelijke heffingen een gemeente is met een lastendruk die boven het landelijk gemiddelde ligt.

7 Heffen, invorderen en kwijtschelding

7.1 Heffen

In de heffingsverordeningen is vastgelegd op welke wijze een heffing in rekening wordt gebracht. Ook worden de betalingstermijnen daarin vastgelegd.

De heffingsaanslag is de meest voorkomende wijze waarop een belastingschuld aan de belastingplichtige kenbaar wordt gemaakt. De gemeente Krimpen aan den IJssel gebruikt voor veel heffingen een aanslagbiljet. Voor het opleggen van de rioolheffing en onroerende zaakbelasting wordt één aanslagbiljet gebruikt, de zogenaamde combinatie-aanslag. Ook andere rechten, zoals leges voor omgevingsvergunning, of lijkbezorgingsrechten worden door middel van een aanslagbiljet opgelegd.

De eerste oplegging van de combinatie-aanslag van het kalenderjaar vind plaats in februari.

Drinkwaterbedrijf Oasen N.V. te Gouda heft en int de afvalstoffenheffing en de rioolheffing (gebruikersdeel) en draagt de opbrengsten af aan de gemeente. Maandelijks ontvangt de gemeente een voorschot, waarna aan het begin van het nieuwe belastingjaar de eindafrekening van het vorige belastingjaar volgt. Gespecificeerd wordt welke bedragen op welke adressen zijn geheven en worden afgedragen. Deze processen verlopen probleemloos.

Tenslotte is binnen het belastinggebied de mogelijkheid aanwezig om te heffen op andere wijze. Dit is een verzamelnaam voor verschillende eenvoudige vormen van heffing. Deze wordt met name toegepast bij leges en rechten. Voorbeelden zijn het verstrekken van een paspoort, rijbewijs of een uittreksel uit het bevolkingsregister. Voor deze diensten wordt doorgaans direct betaald.

7.2 Invordering

De belastingschuldige kan op twee manieren betalen:

- 1.

Door het aanslagbedrag over te maken naar het rekeningnummer van de gemeente. Er wordt dan betaald in één termijn, die vervalt op de dag vier weken na dagtekening.

- 2.

Door deelname aan automatische incasso. De belastingschuldige geeft dan een doorlopende machtiging af om het bedrag in maximaal tien termijnen automatisch van zijn rekening te laten afschrijven.

Voor de automatische incasso is een incassoreglement opgesteld, waarin de regels zijn opgenomen waaraan een belastingplichtige/schuldige moet voldoen om zijn gemeentelijke heffingen automatisch te kunnen laten incasseren. Belangrijke regels zijn onder meer het minimumbedrag (€ 50) waaraan een (verzamel)aanslagbedrag moet voldoen, en beëindiging van de deelname als de incasso gedurende drie termijnen van het lopende belastingjaar niet is geslaagd. Als een rekening geblokkeerd blijkt voor automatische incasso wordt deze direct beëindigd.

Wanneer een belastingschuldige zijn aanslag(en) niet of niet volledig betaalt, kan de invorderingsambtenaar betaling afdwingen op grond van de Invorderingswet (IW). In Krimpen aan den IJssel is de keuze gemaakt om 6 weken na het verstrijken van de vervaldatum een aanmaning te versturen. Hiervoor worden wel (de wettelijk toegestane) kosten in rekening gebracht. De aanmaning geeft de belastingschuldige veertien dagen om alsnog zijn aanslag, inclusief aanmaningskosten, te betalen. De aanmaningskosten zijn (afhankelijk van het aanslagbedrag) minimaal € 7,00 en maximaal € 16,00. Per jaar worden er gemiddeld 1.000 aanmaningen verzonden.

Als ook na het verzenden van de aanmaning geen betaling plaats vindt, wordt de zaak overgedragen aan de deurwaarder. Belastingen vallen onder het recht van parate executie. Dit houdt in dat er geen tussenkomst van de rechter nodig is om de hoogte van de vordering vast te stellen. De deurwaarder kan zo nodig direct invorderingsmaatregelen treffen zoals beslag, loonvordering e.d. om de vordering betaald te krijgen.

Het betekenen van de dwangbevelen wordt uitgevoerd door een externe partij, te weten Cannock Chase Public, uiteraard onder verantwoordelijkheid en regie van de gemeente.

De belastingschuldige moet na het betekenen van het dwangbevel het verschuldigde bedrag, inclusief dwangbevelkosten, binnen twee dagen betalen. Een dwangbevel kost minimaal € 41,00. Per jaar worden er ongeveer 200 dwangbevelen betekend.

Indien er ook na een dwangbevel niet wordt betaald, kan er beslag worden gelegd op salaris of uitkering. Ook kan er beslag worden gelegd op roerende of onroerende zaken.

Om meer duidelijkheid zowel intern als extern te hebben over het beleid en de uitvoering, is de landelijke Leidraad Invordering Gemeentelijke Belastingen van toepassing verklaard, aangevuld met enige Krimpense beleidsregels. Deze beleidsregels zijn in 2017 geactualiseerd en gepubliceerd.

Betalingsregeling / uitstel van betaling

Als een belastingschuldige de aanslag niet op tijd kan betalen, kan hij verzoeken om een betalingsregeling of om uitstel van betaling.

De aanvrager moet de reden aangeven en eventueel financiële gegevens overleggen. Algemeen uitgangspunt van de gemeente Krimpen aan den IJssel is dat de regeling of het uitstel moet zijn afgerond voordat de aanslagen van het volgend jaar worden opgelegd.

Jaarlijks vragen ongeveer 75 personen om een regeling.

Oninbaar verklaren

Indien bij de invordering blijkt dat er voor de belastingschuld uiteindelijk geen verhaalmogelijkheden zijn, wordt de vordering oninbaar verklaard.

Dit besluit wordt niet aan de belastingschuldige medegedeeld. Ook kan hij aan deze administratieve handeling geen rechten ontlenen. Reden hiervoor is dat bij gewijzigde omstandigheden de invorderingsactiviteiten weer kunnen worden opgepakt.

Vijf jaar na de laatste invorderingspoging van de deurwaarder vervalt de mogelijkheid tot invordering.

7.3 De kwijtschelding.

Op grond van de Invorderingswet is het mogelijk om gehele of gedeeltelijke kwijtschelding te verlenen aan de belastingschuldige die niet in staat is, anders dan met buitengewoon bezwaar, een belastingaanslag geheel of gedeeltelijk te betalen. In Krimpen aan den IJssel is het kwijtscheldingsbeleid vastgelegd in de ‘De regeling kwijtschelding gemeentelijke belastingen’.

Om de administratieve lasten voor zowel de burger als de gemeente te verlagen wordt sinds 2010 aan de indiener van een handmatig verzoek eenmalig toestemming gevraagd om zijn gegevens jaarlijks te toetsen middels de geautomatiseerde kwijtscheldingstoets van het Inlichtingenbureau. Het Inlichtingenbureau wijst niemand af, maar toetst wie in aanmerking komt voor kwijtschelding. Ongeveer de helft van het aantal verzoeken om kwijtschelding kan op deze manier worden toegekend. In alle andere gevallen kunnen mensen altijd zelf een aanvraag voor kwijtschelding doen bij de gemeente.

De doelgroep van aanvragers bedraagt globaal 300 personen/gezinnen. Dit aantal schommelt licht, ondanks het feit dat veel publicaties over deze mogelijkheid worden gedaan. Voor 2019 is een bedrag van c.a. € 110.000 aan kwijtschelding begroot. Dit bedrag wordt gevormd door de kwijtschelding van de afvalstoffenheffing en de rioolheffing.

8 Samenvatting en conclusies

Gezien de hoofdstukken 1 tot en met 7 zijn de volgende conclusies te formuleren:

8.1 Algemene conclusies

- a)

De bewaking en de beperking van de lokale lastendruk moet blijvend de aandacht houden van het gemeentebestuur. Waarbij de collectieve lastendruk van de drie grootste heffingen tezamen (OZB, afval- en rioolheffing) zoveel mogelijk worden beperkt. Indien mogelijk wordt de jaarlijkse stijging beperkt tot het inflatiepercentage.

- b)

Toepassing van een bandbreedte bij de kostendekking is acceptabel.

- c)

Initiatieven voor (wijziging van) heffingen, met als doel sturing van gedrag, worden aangedragen door het betreffende beleidsveld of vakgebied waar de sturing van gedrag betrekking op heeft.

8.2 Conclusies per heffing

OZB

- •

Het huidige beleid voor wat betreft de onroerende zaakbelastingen wordt voortgezet Hierbij wordt jaarlijks bezien en besloten welke opbrengst in relatie tot de begrotingspositie en voorzieningenniveau nodig en wenselijk is.

- •

In samenhang met de afvalstoffen- en rioolheffing wordt stijging van de lokale belastingdruk zoveel mogelijk beperkt.

Afvalstoffenheffing

- •

Het huidige systeem van afvalstoffenheffing wordt voortgezet.

- •

Bij de kostendekking van de afvalstoffenheffing wordt een bandbreedte gehanteerd van een percentage tussen de 90 en 100%, rekening houdend met de collectieve lastendruk.

- •

In samenhang met de OZB en de rioolheffing wordt de stijging van de lokale belastingdruk zoveel mogelijk beperkt.

Rioolheffing

- •

Het huidige heffing systeem van rioolheffing wordt voortgezet.

- •

Bij de kostendekking van de rioolheffing wordt een bandbreedte van kostendekking gehanteerd van een percentage tussen de 90 en 100%, rekening houdend met de collectieve lastendruk.

- •

In samenhang met de afvalstoffenheffing en OZB wordt de stijging van de lokale belastingdruk zoveel mogelijk beperkt.

Marktgelden

- •

Het huidige heffing systeem van marktgelden wordt voortgezet.

- •

Bij de kostendekking van marktgelden wordt een bandbreedte van kostendekking gehanteerd van een percentage tussen de 80 en 100%

Havengelden

- •

Het huidige systeem van havengelden wordt voortgezet.

- •

Bij de kostendekking van de havengelden wordt een bandbreedte van kostendekking gehanteerd van een percentage tussen de 75 en 100%

Lijkbezorgingsrechten

- •

Het huidige systeem van lijkbezorgingsrechten wordt voortgezet.

- •

De kostendekking van de lijkbezorgingsrechten moet worden verbeterd, waarbij een bandbreedte van kostendekking wordt gehanteerd tussen de 70 en 80%

Leges

- •

Het huidige systeem van heffing van leges wordt voortgezet.

- •

Bij de leges waarvoor een rijksmaximum is bepaald (bv. reisdocument, rijbewijs) wordt aangesloten bij het rijksmaximum;

- •

Het huidige beleid voor wat betreft de leges wordt voortgezet Hierbij wordt jaarlijks bezien wat het niveau van kostendekking is en welke gevolgen dit heeft in relatie met de legestarieven.

Ondertekening

Bijlage 1

Belastingen die niet geheven worden in onze gemeente.

De gemeentewet geeft in de artikelen 220 tot en met 229 een limitatieve opsomming van belastingen en rechten die mogen worden geheven. In hoofdstuk 3 zijn de belastingen en heffingen beschreven die op basis van deze bepalingen in onze gemeente worden geheven. De belastingen etc. die niet worden geheven, komen in deze bijlage aan de orde.

- •

Hondenbelasting

-

Op grond van artikel 226 van de Gemeentewet kan van de houder van een hond hondenbelasting worden geheven. De hondenbelasting is een algemene belasting waar geen direct aanwijsbare dienstverlening van de gemeente tegenover staat. De opbrengst komt ten goede aan de algemene middelen. Kostendekking is daarom niet aan de orde.

-

In Krimpen aan den IJssel is de hondenbelasting per 1 januari 2019 afgeschaft.

- •

Belasting op roerende woon en bedrijfsruimten.

-

Deze heffing, die is geregeld in artikel 221 van de gemeentewet, is sinds 1995 mogelijk. Het gaat daarbij om roerende zaken als woonwagens, woonschepen, niet onroerende tweede woningen, roerende bedrijven (te water) etc.

-

Roerende zaken als werktuigen, kabels, leidingen enz. kunnen niet in deze heffing worden betrokken. Dat zijn immers geen woon of bedrijfsruimten. Bovendien moeten de genoemde ruimten duurzaam aan één plaats zijn gebonden en dienen tot permanente bewoning of permanent gebruik. Een directiekeet bij een bouwproject kan zodoende in het algemeen niet in de heffing worden betrokken.

-

Veel van de bepalingen van de onroerende zaakbelastingen zijn ook op deze belasting van overeenkomstige toepassing. De kwalificatie als tijdstipheffing (1 januari van elk belastingjaar) en het tarief dat wordt berekend naar een percentage van de waarde van de roerende woon-of verblijfsruimten is gelijk aan die bij de onroerende zaakbelastingen. In feite is er dus sprake van een ozb achtige heffing overeenkomstig die voor niet roerende woon en bedrijfsruimten.

- •

Forensenbelasting

-

Krachtens artikel 223 van de gemeentewet kan de gemeente een forensenbelasting heffen van personen die geen hoofdverblijf in de gemeente hebben, doch er gedurende meer dan negentig dagen nachtverblijf houden of er gedurende meer dan negentig dagen voor zich of hun gezin een gemeubileerde woning ter beschikking houden.

-

Forensen zijn geen inwoners van de gemeente waar ze als forens verblijven, maar profiteren wel van de door de gemeente aangebrachte en bekostigde voorzieningen. Het ‘gemis’ aan inkomsten kan de gemeente (deels) compenseren door het heffen van een forensenbelasting.

- •

Toeristenbelasting

-

Artikel 224 van de Gemeentewet biedt aan de gemeenten de mogelijkheid om een toeristenbelasting te heffen voor het verblijf door niet-ingezetenen. Het gaat hier om een algemene belasting waarvan de opbrengsten toevloeien aan de algemene middelen van de gemeente.

-

De gemeente kan de belasting verhalen op degene die de gelegenheid tot verblijf biedt. Dat is ook de gebruikelijke gang van zaken. In het algemeen wordt de toeristenbelasting aan de gemeente afgedragen door de exploitanten van hotels, campings, vakantiebungalow-parken enz.

- •

Parkeerbelastingen

-

Krachtens artikel 225 van de Gemeentewet mag er in het kader van de parkeerregulering een parkeerbelasting worden geheven. Een belasting voor het betaald parkeren gedurende een bepaalde tijd en op aangewezen gebieden in de gemeente (bijvoorbeeld door middel van parkeermeters, parkeerautomaten en dergelijke). Voor de deze heffing geldt een fiscaal navorderingstraject, waarbij het niet betaalde parkeergeld door middel van een naheffingsaanslag alsnog op de belastingplichtige kan worden verhaald, de zogenaamde fiscalisering van de parkeerboetes.

-

De parkeerbelastingen zijn niet in het leven geroepen om voor de gemeenten inkomsten te genereren. Zij hebben de bedoeling het parkeren te reguleren. Dit staat ook met zoveel woorden in de wet. In het wetsvoorstel parkeerbelastingen wordt ter zake opgemerkt dat de gemeenten door middel van het instellen van parkeerbelasting in staat worden gesteld om op efficiënte en financieel verantwoorde wijze hun parkeerbeleid te realiseren. Hieruit blijkt dat de wetgever een relatie legt tussen de parkeerbelastingen en de financiële kant van het voeren van een parkeerbeleid.

-

Dit laat echter onverlet dat aan de opbrengsten niet de eis wordt gesteld dat deze de uitgaven niet te boven mogen gaan. In dat geval vloeit de meeropbrengst in de algemene middelen.

- •

Reclamebelasting

-

De reclamebelasting is gebaseerd op artikel 227 van de Gemeentewet.

-

De reclamebelasting staat een heffing van openbare aankondigingen (reclame-uitingen) niet noodzakelijk op of boven openbare gemeentegrond, maar ook boven eigen gebied, dat echter wel vanaf de openbare weg zichtbaar moeten zijn.

-

Omdat sprake is van een belasting hoeft er tegenover het heffen van reclamebelasting geen individuele tegenprestatie of kostenpost te staan van de gemeente. De opbrengst vloeit in de algemene middelen. De reclamebelasting wordt primair als algemeen dekkingsmiddel opgevat. Daarnaast kan de reclamebelasting een regulerend karakter hebben door het opwerpen van een financiële drempel voor openbare aankondigingen.

- •

Precariobelasting

-

Precariobelasting op basis van artikel 228 van de Gemeentewet. Precariobelasting kan worden geheven voor het hebben van voorwerpen onder, op of boven voor de openbare dienst bestemde gemeentegrond. Welke voorwerpen onderwerp van belastingheffing kunnen zijn, wordt wettelijk niet nader geduid. In principe kunnen dus alle voorwerpen die zich op, onder of boven gemeentegrond bevinden onderwerp van belastingheffing zijn. Gedacht kan worden aan zaken als hijsbalken, fietsenrekken, winkelwagentjes, terrasvoorzieningen, sigarettenautomaten, kabels en leidingen, reclameborden, vlaggenmasten, garage-inritten, geplaatste bouwmaterialen, bouwketen, vuilcontainers enzovoorts.

-

Volgens de gangbare opvattingen moet er echter wel van een enigszins duurzame situatie sprake zijn. Was dat niet het geval dan zou bijvoorbeeld zelfs het plaatsen van een fiets op openbare gemeentegrond tot belastingplicht kunnen leiden.

-

Een precarioheffing, die - dat is wel duidelijk - in hoofdzaak door het bedrijfsleven zal worden opgebracht, heeft zuiver een belastingkarakter. Er staat immers geen direct aanwijsbare dienstverlening van de gemeente tegenover.

-

Dit betekent overigens wel dat de opbrengst, voor zover die niet opgaat aan perceptiekosten, ten goede komt aan de algemene middelen.

-

Gemeenten mogen per 1 juli 2017 geen precariobelasting meer heffen over netwerken die nutsbedrijven in, op of boven gemeentegrond exploiteren. Dit is bij wet afgeschaft.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl