Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR623199

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR623199/1

Besluit van de gemeenteraad van de gemeente Tubbergen houdende regels omtrent Beleidskader verbonden partijen 2019

Geldend van 11-04-2019 t/m heden

Intitulé

Besluit van de gemeenteraad van de gemeente Tubbergen houdende regels omtrent Beleidskader verbonden partijen 2019De raad van de gemeente Tubbergen,

gelezen het voorstel van het college van burgemeester en wethouders van 15 januari 2019, nr. 7A;

gelet op het advies van de commissie Samenleving en Bestuur van 5 februari 2019

gelet op de kaderstellende bevoegdheid van de raad;

besluit:

- 1.

het bijgevoegde "Beleidskader verbonden partijen 2019" vast te stellen

- 2.

kennis te nemen van de bijgevoegde door het college vastgestelde "Spelregels bestuur en toezicht verbonden partijen" inclusief het bijbehorende "Overzicht verbonden partijen"

1. Inleiding

1.1. Waarom een beleidskader verbonden partijen

Wij zijn ons ervan bewust, dat we niet meer alle taken zelf moeten uitvoeren. Door het uitbesteden van taken aan samenwerkingspartners kunnen we dezelfde taken vaak met een betere kwaliteit of tegen lagere kosten (laten) uitvoeren. Als we taken overdragen komen we ook op een grotere afstand te staan en moeten we de aansturing van en controle op deze taken aan anderen overlaten. Daarmee ontstaat de vraag welke taken we willen overdragen, of het nodig is dat we invloed kunnen blijven uitoefenen en democratische controle kunnen blijven uitvoeren en aan welk soort samenwerkingsverband we taken het beste kunnen overdragen. Dit vraagt om een visie op en kader voor samenwerking. Als we invloed willen blijven uitoefenen op het presteren van de uitvoerende partij willen we bij voorkeur bestuurlijke invloed hebben. In veel gevallen samen met andere gemeenten. We ontkomen er niet aan om dan ook vaak financieel te moeten bijdragen en mede risico te dragen voor een samenwerkingspartner. In die gevallen spreken we van een verbonden partij.

Als we eenmaal samenwerken willen we grip houden op de kwaliteit van dienstverlening voor onze burgers. De vraag daarbij: welke maatregelen moeten we dan nemen? Dit is het vraagstuk van governance. Dit beleidskader is de leidraad om te komen tot samenwerking en samenwerking te evalueren en geeft richtlijnen voor sturing en control van verbonden partijen.

1.2. Wat zijn verbonden partijen?

Een verbonden partij is een privaatrechtelijke of publiekrechtelijke organisatie waarin de gemeente een bestuurlijk én financieel belang heeft 1 . Heeft de gemeente enkel een financieel óf bestuurlijk belang, dan is er géén sprake van een verbonden partij.

Er is sprake van een financieel belang wanneer een aan de verbonden partij beschikbaar gesteld bedrag niet verhaalbaar is als de verbonden partij failliet gaat, dan wel wanneer aansprakelijkheid bestaat indien de verbonden partij haar verplichtingen niet nakomt 2 . De financiële relatie ontstaat door het verstrekken van risicodragend kapitaal. Bij leningen en garantstellingen alleen is er geen sprake van een verbonden partij; de gemeente houdt juridisch verhaal als de partij failliet gaat.

Er is een bestuurlijk belang wanneer de gemeente zeggenschap heeft, hetzij uit hoofde van vertegenwoordiging in het bestuur hetzij uit hoofde van stemrecht 3 . Met de zeggenschap is de gemeente in staat beslissende invloed uit te oefenen op de activiteiten van een onderneming of een gemeenschappelijke regeling. Bij alleen een benoemingsrecht of voordrachtsrecht – de gemeente mag een bestuurder of commissaris in de organisatie benoemen of voordragen – is geen sprake van een verbonden partij. Ook een stichting waarin bijvoorbeeld de wethouder cultuur op persoonlijke titel als bestuurder plaatsneemt (en dus niet de gemeente vertegenwoordigt) is geen verbonden partij.

In het geval dat formeel juridisch geen sprake is van een verbonden partij omdat er wel een bestuurlijk belang is, maar geen financieel belang zoals in het BBV gedefinieerd, wordt een organisatie wel opgenomen in de paragraaf verbonden partijen als er sprake is van een structurele bekostiging in overwegende mate van (de activiteiten van) een organisatie via één of meer geldstromen (begrotingsfinanciering, subsidie en overeenkomst van opdracht) 4 .

De gemeente vormt op meerdere manieren samenwerkingsverbanden met anderen. Daarbij is echter lang niet altijd sprake van (formele) verbonden partijen. Deze kadernota heeft alleen betrekking op de formele verbonden partijen en gaat niet over andere samenwerkingsverbanden zoals bijvoorbeeld gesubsidieerde instellingen. Bij gesubsidieerde instellingen is er wel sprake van een financieel belang maar ontbreekt de bestuurlijke participatie.

1.3. Verschijningsvormen van verbonden partijen?

Verbonden partijen kennen verschillende juridische verschijningsvormen. Het belangrijkste onderscheid is dat tussen publiekrechtelijke en privaatrechtelijke verbonden partijen. Bij publiekrechtelijke partijen gaat het vooral om gemeenschappelijke regelingen. Bij privaatrechtelijke participaties gaat het om onder meer vennootschappen, stichtingen en verenigingen.

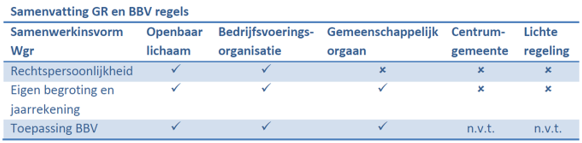

Op basis van de Wet gemeenschappelijke regelingen (Wgr) zijn er vijf verschillende vormen van publiekrechtelijke verbonden partijen:

- •

Openbaar lichaam:

-

Het samenwerkingsverband heeft rechtspersoonlijkheid zodat het zelfstandig kan optreden in het maatschappelijk verkeer. Het is de meest gebruikte vorm van publiekrechtelijke samenwerking, omdat deze vorm het best aansluit bij de behoefte aan democratische besluitvorming en -controle. Er is zowel een algemeen bestuur als een dagelijks bestuur.

- •

Bedrijfsvoeringsorganisatie:

-

De bedrijfsvoeringsorganisatie is een nieuwe samenwerkingsvorm met rechtspersoonlijkheid, toegevoegd om voor ondersteunende processen en uitvoeringstaken de aansturing eenvoudig te houden. De belangrijkste verschil met het openbaar lichaam is een enkelvoudig bestuur in plaats van een geleed bestuur (AB/DB). Op die manier wordt bestuurlijke drukte deels voorkomen.

- •

Gemeenschappelijk orgaan:

-

Een gemeenschappelijk orgaan is een lichtere vorm van samenwerking, met een beperkte rechtspersoonlijkheid. Aan een gemeenschappelijk orgaan kunnen geen regelgevende bevoegdheden worden gedelegeerd en het kan bijvoorbeeld geen eigen personeel in dienst nemen.

- •

Centrumgemeente:

-

De deelnemende gemeenten brengen taken onder bij een centrumgemeente, die in opdracht van de andere gemeenten (via mandaat) deze taken uitvoert. De deelnemende gemeenten blijven echter volledig verantwoordelijk voor namens hen te nemen beslissingen.

- •

Regeling zonder meer:

-

De ‘Regeling zonder meer’ is de lichtste vorm van samenwerking, waarbij delegeren en mandateren niet aan de orde is. Denk hierbij aan convenanten, intentieovereen-komsten, bestuursafspraken e.d. Daarin wordt geregeld de intentie tot samenwerking evenals het doel, de aard en de wijze waarop deze zal plaatsvinden.

Bij privaatrechtelijke participaties gaat het om de deelname van de gemeente in private rechtspersonen zoals vennootschappen (NV/BV), stichtingen en verenigingen. Een reden om een dergelijk verband aan te gaan zijn de grotere slagvaardigheid van private partijen. Deelnemende partijen lopen alleen risico over het eigen ingebrachte geld. Hiertoe behoren zowel gemeentelijke bedrijven als deelnemingen in het kapitaal van organisaties die meer op afstand van de gemeente staan. Deze deelnemingen zijn wellicht ooit vanuit een publieke doelstelling ontstaan, maar worden nu vaak alleen nog aangehouden omdat de aandelen niet vrij verhandelbaar zijn of vanwege de dividendopbrengsten. Een belangrijke reden om terughoudend te zijn in het aangaan van private verbonden partijen is de altijd aanwezige vermenging van publiekrechtelijke en privaatrechtelijke belangen. Daarnaast zijn de mogelijkheden van borging van publieke belangen en democratische controle beperkter dan bij publiekrechtelijke samen-werking, is er vaak minder bestuurlijke invloed en handelt de verbonden partij vooral vanuit private belangen. Mocht er toch gekozen worden voor een privaatrechtelijke vorm dan zal extra aandacht moeten worden besteed aan de motivering van die keuze.

2. Deelname aan verbonden partijen

2.1. Algemene uitgangspunten

Het aangaan van verbonden partijen is een middel om beleidsdoelen te realiseren. Elk specifiek geval vraagt om een specifieke afweging, waarbij steeds de vraag centraal staat of samenwerking het beste bijdraagt aan het realiseren van beleidsdoelstellingen van de gemeente. In principe staan wij open voor verdere samenwerking, omdat het bundelen van krachten naar ons oordeel de effectiviteit en de efficiency in het gemeentelijk handelen ten goede komt. Zeker in een tijd, waarin gemeenten steeds meer taken krijgen en die taken ook nog eens met steeds minder mensen en middelen moeten uitvoeren. Samenwerken is dan een oplossing. Uitgangspunt voor samenwerking zijn de vijf K’s: kwaliteit, kosten, kwetsbaarheid, kracht en kansen. Samenwerking mag echter niet doorschieten. We willen onze identiteit en de korte lijnen met inwoners en vrijwilligers behouden. Beleid maken we daarom lokaal. Voor de uitvoering werken we samen met andere partijen, waarbij in eerste instantie wordt gedacht aan buurgemeenten of op Twentse schaal.

De vraag of de gemeente in voorkomende gevallen een samenwerkingsverband aan wil gaan, kan worden beantwoord met behulp van onderstaand besliskader. Dit kader vormt een handreiking. Het is geen instrument dat onafwendbaar leidt tot een bepaalde keuze: een keuze voor een samenwerking zal meestal ook een politieke keuze zijn. Dit met uitzondering van de wettelijk voorgeschreven samenwerking in bijvoorbeeld de Veiligheidsregio Twente. Overigens kan het besliskader een zelfde rol spelen bij de evaluatie die periodiek bij het hebben van samenwerkingsverbanden past. Bij een dergelijke heroverweging zal bijvoorbeeld kunnen blijken dat een belang, dat bij het aangaan van een deelneming als publiek werd gezien, inmiddels niet meer van toepassing is. Ook zou kunnen blijken dat weliswaar een publiek belang nog steeds aan de orde is, maar dat de weg van het gemeentelijke opdrachtgeverschap voldoende soelaas biedt. In beide gevallen kan gekozen worden voor het beëindigen van de relatie. Of hiervoor wordt gekozen wordt mede bepaald door uittredingsbepalingen in de regelingen, statuten of aandeelhoudersovereenkomsten. Deze beschermen de achterblijvende deelnemers en kunnen een drempel opwerpen voor uittreders.

2.2. Wettelijk kader

Bij het aangaan van een verbonden partij dient rekening gehouden te worden met een juridisch kader. Belangrijk hierbij zijn de Wet gemeenschappelijke regelingen, de Gemeentewet en het Besluit Begroting en Verantwoording (BBV). Onderstaand worden de relevante artikelen van deze wet- en regelgeving kort toegelicht.

- •

Wet gemeenschappelijke regelingen (hierna: Wgr):

-

De Wgr biedt een kader voor het aangaan van samenwerkingsverbanden tussen decentrale overheden: publiekrechtelijke samenwerking. De wet bepaalt dat gemeenteraden, de colleges van B&W en de burgemeesters van twee of meer gemeenten, ieder voor zover zij voor de eigen gemeente bevoegd zijn, een gemeenschappelijke regeling kunnen treffen ter behartiging van een of meer bepaalde belangen van die gemeenten 5 . Voor de colleges van B&W en de burgemeesters geldt aanvullend dat zij niet overgaan tot het treffen van een regeling dan na verkregen toestemming van de gemeenteraden 6 . Die toestemming kan echter slechts worden onthouden wegens strijd met het recht of het algemeen belang. De wet beschrijft daarnaast de verschillende mogelijkheden op het gebied van samenwerking, de vorm die deze samenwerking kan aannemen, de bevoegdheden die worden overgedragen en de controle daarop. De Wgr kent bepalingen, die recht doen aan het democratisch primaat van de gemeenteraden.

- •

Gemeentewet:

-

De Gemeentewet legt de primaire verantwoordelijkheid inzake het aangaan van privaatrechtelijke samenwerking nog nadrukkelijker bij de colleges. De wet geeft aan dat private rechtsvormen alleen toelaatbaar zijn indien dat in het bijzonder aangewezen moet worden geacht voor de behartiging van het daarmee te dienen openbaar belang‟ 7 . Het besluit wordt niet genomen dan nadat de raad een ontwerp-besluit is toegezonden en in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van het college te brengen en nadat gedeputeerde staten toestemming heeft verleend 8 . De raad heeft in deze vooral een kaderstellende en controlerende rol. Dit beleidskader verbonden partijen voorziet in die kaderstellende rol.

- •

Besluit Begroting en Verantwoording provincies en gemeenten (BBV):

-

Het BBV bevat niet alleen de eisen waaraan de gemeentelijke begroting en jaarrekening moeten voldoen, maar geldt ook voor gemeenschappelijke regelingen met rechtspersoonlijkheid. Voor privaatrechtelijke organisaties gelden de verslag-gevingsvoorschriften volgens het Burgerlijk Wetboek. Het BBV schrijft onder andere voor dat in het programmaplan de betrokkenheid van de verbonden partijen bij het bereiken van de programmadoelstellingen moet worden toegelicht 9 . De begroting van de gemeente dient een afzonderlijke paragraaf te bevatten waarin de visie en beleidslijnen zijn vastgelegd ten aanzien van verbonden partijen. Als de visie in een actuele nota verbonden partijen is opgenomen hoeft dat niet ook nog in de paragraaf. Er moet een lijst van verbonden partijen met een aantal verplichte gegevens opgenomen worden, zoals naam en vestigingsplaats, het openbaar belang van de verbonden partij, veranderingen die zijn opgetreden, het eigen en vreemd vermogen van de verbonden partij, etc.

2.3. Besliskader en afwegingen

Deelname aan een verbonden partij vereist per geval een specifieke afweging. Doel van het besliskader is te komen tot een verantwoord besluit over deelname aan een verbonden partij of het juist afzien daarvan. In onderstaand schema worden in volgorde de gepresenteerde stappen weergegeven en vervolgens toegelicht. Bij iedere volgende stap in het model staat de gemeente voor de keuze voor een samenwerkingsvorm die verder van de gemeente af komt te staan. Hoe verder de stap in het model, hoe meer er geregeld moet worden met betrekking tot de volgende aspecten:

- •

de mate van waarborging van de democratische legitimatie;

- •

de wijze van sturing, inclusief toezicht en controle;

- •

de realisatie van gemeentelijke doelstellingen;

- •

de verdeling van taken, verantwoordelijkheden en bevoegdheden;

- •

de inzichtelijkheid en beheersbaarheid van de (financiële) risico’s.

Bij het aangaan van een samenwerking moet volstrekte duidelijkheid bestaan over zaken als werkwijze, zeggenschapsverhoudingen, winst- en risicoverdeling die binnen een dergelijke samenwerking worden afgesproken. Het is belangrijk dit ook goed gedocumenteerd vast te leggen.

2.4. Afwegingskader verbonden partijen

Het afwegingskader samenwerking is als volgt schematisch weer te geven:

Toelichting afwegingskader

2.4.1. Gaan we samenwerken?

- a.

Wat is de aanleiding en wat is het doel? Voor welk probleem wordt een oplossing gezocht?

-

Het kan voorkomen dat een samenwerking wettelijk wordt opgelegd, maar in andere gevallen dient bij de beantwoording van deze vraag rekening gehouden te worden met de voor- en nadelen van mogelijke samenwerking.

-

Redenen om samen te werken kunnen de volgende zijn:

- •

Schaalvoordelen/optimalisering bedrijfsvoering: samen is efficiënter. Door samen te werken kunnen financiële voordelen worden behaald. Denk hierbij aan gezamenlijke inkoop of het gemeenschappelijke gebruik van bedrijfsmiddelen (zoals ICT-systemen of wagenpark);

- •

Gebiedsindeling: het betreft vraagstukken, die de gemeentegrenzen overschrijden (vervoersproblematiek, woningmarkt, natuurgebieden, recreatie en toerisme);

- •

Samen sterk: het uitdragen van belangen in de provincie, Den Haag en Brussel. Het gaat hier om het bundelen van bestuurlijke krachten;

- •

Expertise en kennis: door specialistische kennis gezamenlijk te gebruiken en te ontwikkelen ontstaan efficiency voordelen;

- •

Samen verantwoordelijk: een echte samenwerking betekent ook gezamenlijke verantwoordelijkheid. Alle partners hebben zeggenschap en kunnen invloed uitoefenen.

- •

-

Kanttekeningen bij samenwerking kunnen zijn:

- •

Samen verantwoordelijk betekent ook zelf een deel van de sturing opgeven;

- •

De wijze waarop doelstellingen worden gerealiseerd worden door de partner bepaald;

- •

De democratische controle op realisatie van doelen moet georganiseerd worden en zal indirect en periodiek plaatsvinden.

- •

- b.

Is er sprake van een publiek belang?

-

De gemeente neemt alleen deel in een verbonden partij indien er sprake is van het dienen van een publiek belang. Er bestaat geen eenduidige definitie van het begrip ‘publiek belang’. Over het algemeen is sprake van een publiek belang indien de gemeente zich de behartiging van een maatschappelijk belang aantrekt op grond van de overtuiging dat dit belang anders niet goed tot zijn recht komt. Het gaat dus om belangen die de gemeente wil behartigen, met de gemeentelijke bevoegdheden kan behartigen en waarvoor vervolgens beleid en activiteiten worden ontwikkeld. Als geen sprake is van een publiek belang wordt de activiteit overgelaten aan derden. Het begrip ‘publiek belang’ is overigens voortdurend aan verandering onderhevig mede door de continu veranderende inzichten over de rol van de overheid in de samenleving. Een periodieke heroverweging van het publieke belang, de publieke taak en de uitvoering daarvan is dus noodzakelijk.

- c.

Mogelijkheden voor uitvoering door / met derden?

-

De volgende vraag bij de afweging tot samenwerking is of er überhaupt mogelijkheden zijn om anderen de taken van de gemeente uit te laten voeren. Enerzijds gaat het om de wettelijke mogelijkheden, verplichtingen of beperkingen tot samenwerking, anderzijds om de aanwezigheid van aanbieders / geïnteresseerde andere partijen, waarin we ook nog eens voldoende vertrouwen hebben. Bovendien speelt hier de vraag wat samenwerking aan extra kosten en mogelijke risico’s met zich mee brengt. Bij hoge kosten / risico’s doen we het eerder zelf. Dan kunnen we beter grip houden op de uitvoering van de taak.

2.4.2. Hoe gaan we samenwerken?

- a.

Actieve betrokkenheid

-

De centrale vraag hierbij is welke mate van betrokkenheid gewenst is om de betreffende activiteiten op een adequaat niveau uit te voeren. Dat kan een meer terughoudende rol zijn, maar ook een actieve betrokkenheid bij de uitvoering. Uitgangspunt is dat de publieke taak bij voorkeur door de gemeente zelf in haar hoedanigheid van publiekrechtelijke rechtspersoon behartigd wordt. Het publiekrecht heeft de voorkeur vanwege de bevoegdheden en publieke verantwoordelijkheden die de gemeente in dat geval heeft. Dat hoeft echter niet te betekenen dat alles intern wordt uitgevoerd. Daarbij bestaan verschillende opties:

- •

uitvoering in te kopen bij externe uitvoerders op basis van privaatrechtelijke overeenkomsten. Bijvoorbeeld: bouwprojecten of diensten. Hierbij fungeert de gemeente als opdrachtgever;

- •

uitvoering door derden met subsidies, leningen en/of garanties op basis van gemeentelijke (subsidie)voorwaarden. Bijvoorbeeld: bijdragen aan sport, kunst en cultuur;

- •

de inzet van de publiekrechtelijke bevoegdheid van de gemeente als regelgever door middel van voorschriften betreffende de uitvoering van een publieke taak en de handhaving van deze voorschriften door middel van toezicht (bijvoorbeeld: kinderopvang).

- •

-

Van belang is dat de gemeente voldoende invloed heeft om de door haar gewenste publieke taak op de door haar gewenste condities (prijs, kwaliteit) uitgevoerd te krijgen en langs deze weg controle uit te oefenen. Mocht deze invloed op de behartiging van het publieke belang geheel of gedeeltelijk ontbreken, dan is een directe en actievere betrokkenheid gewenst.

- b.

Rechtspersoonlijkheid wenselijk of noodzakelijk?

-

Zowel het publiekrecht als het privaatrecht biedt de mogelijkheid voor het oprichten van een samenwerkingsverband met rechtspersoonlijkheid. Rechtspersoonlijkheid kan wenselijk of noodzakelijk zijn voor:

- •

het zelfstandig kunnen uitoefenen van rechtshandelingen;

- •

het kunnen aantrekken / inhuren van eigen personeel;

- •

het kunnen werven en bedienen van andere klanten / partijen;

- •

het ontwikkelen van een eigen identiteit en externe profilering;

- •

het kunnen hebben van eigendommen op naam.

- •

-

Voorbeelden van lichamen zonder rechtspersoonlijkheid op basis van de Wgr zijn: een gemeenschappelijk orgaan, een centrumgemeente constructie en (bestuurs) convenant. Voorbeelden van lichamen met rechtspersoonlijkheid zijn een gemeenschappelijk openbaar lichaam en een bedrijfsvoeringsorganisatie. Private vormen van rechtsper-soonlijkheid zijn: bijvoorbeeld stichtingen, verenigingen en vennootschappen (NV/BV).

2.4.3. In welke vorm gaan we samenwerken?

Bij de keuze voor een vorm van samenwerking is onze voorkeur het publieke belang via het publiek recht te behartigen. De Wgr maakt dit mogelijk voor samenwerking tussen gemeenten, maar ook voor samenwerking tussen provincies, waterschappen en combinaties van deze drie categorieën. Daarnaast biedt de Wgr een aantal waarborgen rondom democratische controle en verantwoording, die de privaatrechtelijke varianten niet vanzelfsprekend met zich meebrengen. Publiekrechtelijke samenwerking kan ook nadelen met zich meebrengen. Ten opzichte van privaatrechtelijke samenwerking zal vaak sprake zijn van langere besluitvormingstrajecten. Tevens kan de invloed bij de samenwerking met bijvoorbeeld meerdere andere gemeenten beperkt zijn. Niettemin heeft publiekrechtelijke samenwerking onze voorkeur, omdat de democratische controle en -verantwoording de doorslag geven in de afweging van voor- en nadelen.

De benadering voor privaatrechtelijke samenwerkingsvormen is omgekeerd. In algemene zin kan worden gesteld dat dit een vorm is waaraan niet moet worden deelgenomen, tenzij – zoals de gemeentewet ook aangeeft 10 – er bijzondere redenen zijn die een uitzondering op deze regel rechtvaardigen. Zwaarwegende argumenten zijn meerwaarde, slagvaardigheid, efficiëntiewinst en effectiviteit. Belangrijkste reden om hier terughoudend in te zijn is de vermenging van functies die zowel in persoon als qua belang optreden. Er is immers veelal sprake van vermenging van publieke en particuliere belangen. Een gemeentebestuurder, die tevens aandeelhouder is bij een NV kan voor keuzes komen te staan, die goed zijn voor de NV, maar niet goed uitpakken voor de gemeente. Daarnaast zijn de mogelijkheden van borging van publieke belangen en democratische controle beperkter dan bij publiekrechtelijke samenwerking. Hier past dus een grote mate van terughoudendheid die is te duiden als een grondhouding van: “nee, tenzij…..” er bijzondere redenen zijn om van de regel af te wijken. Per geval zal steeds een gedetailleerde afweging gemaakt moeten worden.

Zoals eerder aangegeven, is het van belang om de conclusies naar aanleiding van de hiervoor genoemde aandachtspunten goed gedocumenteerd vast te leggen en daarover ook goede afspraken te maken met de andere contractpartners. Niet alleen in de voorbereiding en de besluitvormingsfase, maar ook achteraf moet voor alle betrokkenen glashelder zijn vanuit welke overwegingen tot samenwerking is besloten en welke verdere afspraken daarbij zijn gemaakt.

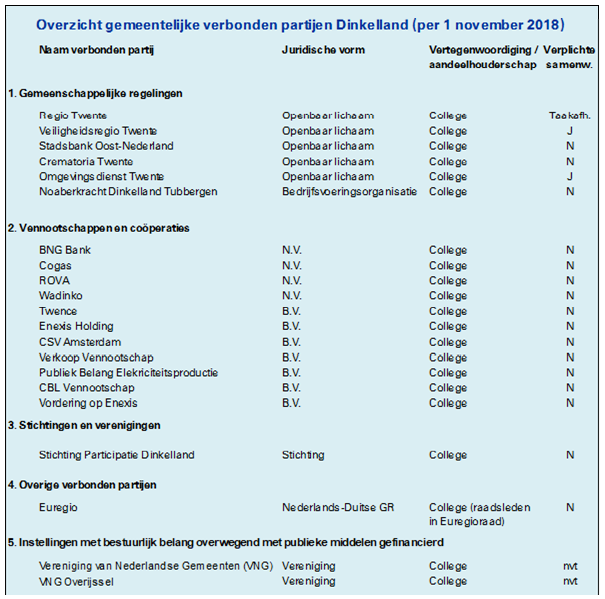

2.5. Overzicht verbonden partijen

* tijdelijke deelnemingen i.v.m. de afwikkeling van de verkoop van Essent aan RWE.

3. Bestuur en toezicht (governance)

Samenwerken met een verbonden partij betekent dat er bevoegdheden worden overgedragen. De afstand van college en raad tot de uitvoerende organisatie wordt groter en de zeggenschap over de uitvoering van eigen beleidsdoelstellingen wordt beperkter, omdat in een samenwerking een koers gevaren moet worden die rekening houdt met de belangen van alle deelnemers. Governance gaat over goed bestuur van de verbonden partij zelf en ook over de wijze waarop wij als gemeente kunnen borgen, dat onze beleidsdoelstellingen gerealiseerd worden zonder dat hierbij grote risico’s optreden. Dit wordt vaak vertaald als “grip houden op verbonden partijen”.

Hierna gaan we in op het besturen binnen de externe partijen en over de wijze waarop wij als gemeente onze belangen borgen.

Het college is in de gemeentewet het orgaan, dat privaatrechtelijke besluiten neemt. Hiertoe behoort ook het aangaan van een samenwerkingsverband met een nieuwe of bestaande rechtspersoon. Verbonden partijen zijn daarom primair de verantwoordelijkheid van het college.

De raad stelt kaders en controleert. De realisatie van door de raad gestelde doelen blijven, ongeacht of deze binnen of buiten de eigen organisatie worden nagestreefd, altijd raadsdomein.

Hieruit volgt, dat het college primair toezicht houdt op de prestaties van de verbonden partij, “grip houdt”. Het college stelt de raad in staat om haar rol te vervullen door informatie aan de raad te verstrekken (zie hoofdstuk 4).

De rol van de raad is groter als een nieuwe verbonden partij wordt opgericht, als deze partij zelf samenwerkingsverbanden aan wil gaan en als de verbonden partij haar kaders voor beleid en financiën wil vaststellen.

3.1. Bestuur en toezicht binnen de gemeenschappelijke regeling

De wettelijke bepalingen die voor gemeenten gelden zijn gericht op de goede werking van het openbaar bestuur inclusief de toezichthoudende functie. Dat uit zich in spelregels voor de verantwoordelijkheden en bevoegdheden en voor de wijze waarop verantwoording wordt afgelegd. Voor een verbonden partij gelden dezelfde bepalingen als hierboven bedoeld als deze een publiekrechtelijke rechtspersoon is. In het geval van een gemeenschappelijke regeling zijn immers de bepalingen van de Gemeentewet van toepassing via bepalingen in de Wet gemeenschappelijke regelingen.

Een gemeenschappelijke regeling is afwijkend waar het gaat om de inrichting van het bestuur. Het bestuur wordt namelijk niet direct gekozen maar benoemd vanuit de deelnemende partijen. Daarom heeft een openbaar lichaam een dagelijks bestuur, verantwoordelijk voor de uitvoering, een algemeen bestuur, dat aan het hoofd staat van het openbaar lichaam, en een voorzitter. Een bedrijfsvoeringsorganisatie heeft overigens geen geleed bestuur; er is maar één bestuursorgaan dat bestaat uit leden die zijn aangewezen door de colleges van de deelnemende gemeenten uit hun midden.

Als de regeling getroffen is door de colleges van B&W, dan bestaat het algemeen bestuur uit leden die per deelnemende gemeente door het college uit zijn midden worden aangewezen. Ingeval de regeling uitsluitend is getroffen door burgemeesters, vormen zij het algemeen bestuur. Het algemeen bestuur van een openbaar lichaam, ingesteld bij een regeling die uitsluitend is getroffen door gemeenteraden, bestaat uit leden die per deelnemende gemeente door de raad uit zijn midden, met uitzondering van de voorzitter, worden aangewezen. Combinaties zijn mogelijk. De bevoegdheden die bij het aangaan van de regeling worden overgedragen berusten bij het algemeen bestuur, tenzij bij wet of in de regeling anders is bepaald.

De leden van het dagelijks bestuur van de gemeenschappelijke regeling vertegenwoordigen in die functie het gemeenschappelijke belang van de verbonden partij. Basis daarvoor is primair het door het algemeen bestuur vastgesteld beleid inclusief de begroting van de gemeenschappelijke regeling zelf. De leden van het dagelijks bestuur zijn verantwoording verschuldigd aan het algemeen bestuur.

3.2. De bestuurlijke relatie tussen gemeente en gemeenschappelijke regeling

Uitgangspunt is dat een gemeenschappelijke regeling taken uitvoert voor en namens de deelnemers. Het is verlengd lokaal bestuur. Daarom is ook de bestuurlijke relatie tussen de verbonden partij en de deelnemers relevant. De leden van het algemeen bestuur vertegenwoordigen hun gemeente en zullen in hun beleidsvorming en uitvoering verantwoording moeten afleggen aan de gemeenteraad. Dit geldt ook bij college- of burgemeestersregelingen. In het verlengde daarvan mogen de bestuursorganen van de deelnemers verwachten dat zij actief worden geïnformeerd door de bestuurder van een gemeenschappelijke regeling als er belangrijke ontwikkelingen zijn, waaronder risico’s en externe ontwikkelingen die van invloed zijn op het beleid en/of de financiële positie.

In het kader van de kaderstellende rol van gemeenteraden worden conceptbegrotingen van een gemeenschappelijke regeling naar de gemeenteraden gestuurd om deze in staat te stellen een zienswijze mee te geven op de inhoud van de begroting voordat de begroting wordt vastgesteld in het algemeen bestuur 11 . Het algemeen bestuur van de gemeenschappelijke regeling is niet verplicht de zienswijze op te volgen. Als het algemeen bestuur zienswijzen van gemeenteraden naast zich neer legt kan een zienswijze naar voren worden gebracht bij gedeputeerde staten van de provincie 12 .

De jaarrekening, die wordt vastgesteld door het algemeen bestuur van de verbonden partij, wordt ter kennisname aan de gemeenteraden van de deelnemers toegezonden.

3.3. Bestuur en toezicht binnen de privaatrechtelijke verbonden partijen

Binnen de privaatrechtelijke verbonden partijen gelden andere regels voor de inrichting van bestuur en toezicht. Bij vennootschappen, met als basis de bepalingen in het Burgerlijk Wetboek, is het bestuur neergelegd bij één of meerdere statutaire bestuurders. Diens bevoegdheden zijn vastgelegd in de statuten of oprichtingsakte. Voor stichtingen en verenigingen geldt dat ook. Het toezicht bij vennootschappen is eveneens langs die lijn geregeld, en neergelegd bij een Raad van Commissarissen (overigens niet altijd verplicht) bij vennootschappen en raden van toezicht bij stichtingen en vereni-gingen, mits geregeld in de statuten. De bevoegdheden van een bestuurder en de onderwerpen waarvoor instemming van de toezichthouder nodig is worden eveneens geregeld in de statuten of oprichtingsakte. Bij vennootschappen bestaat dan nog het orgaan Algemene Vergadering van Aandeelhouders. Dit orgaan gaat formeel over aanstelling/ ontslag van de bestuurder en de commissarissen, verleent décharge, bepaalt het dividendbeleid, stelt de jaarrekening en de resultaatbestemming vast en heeft vaak statutaire bevoegdheden inzake de besluitvorming rond majeure onderwerpen als beleid, investeringen, deelnemingen en financiering.

3.4. De bestuurlijke relatie tussen gemeente en private verbonden partijen

De vertegenwoordiging in private verbonden partijen en de wijze waarop we toezicht willen uitoefenen vanuit gemeenten kan heel divers zijn.

Waar private verbonden partijen wettelijke taken in opdracht van gemeenten uitvoeren zal de betrokkenheid even groot zijn als bij de gemeenschappelijke regelingen. Deze partijen dragen bij aan de realisering van ons beleid en het belang van voldoende toezicht staat dan niet ter discussie. Een goede scheiding van rollen is dan nodig. Een bestuurder die zitting heeft in een Raad van Commissarissen (NV/BV) of Raad van Toezicht (vereniging, stichting) dient het belang van de organisatie voorop te stellen en legt verantwoording af aan de aandeelhouders. Dezelfde persoon kan dan geen aandeelhoudersrol vervullen. Het is tevens belangrijk om in het college de beleidsinhoudelijke rol/opdrachtgeversrol en de eigenaarsrol te scheiden. Hieraan wordt in de volgende paragraaf aandacht besteed.

Vaak zijn aandeelhouderschappen in het verleden ontstaan vanuit een publiek belang, maar zijn deze partijen daarna gaan diversificeren en zijn ze gegroeid en geprofessionaliseerd en daardoor meer op afstand van de gemeente komen te staan. Onze rol beperkt zich in die gevallen in de praktijk (vrijwel) volledig tot het aandeelhouderschap. Het aantal aandelen dat de gemeente bezit is vaak zo klein, dat een meer actievere rol als bestuurder of toezichthouder niet voor de hand ligt. De vertegenwoordiger van de gemeente in de Algemene Vergadering van Aandeelhouders (wettelijk de burgemeester of een andere vertegenwoordiger bij volmacht) kan slechts een stem uitbrengen namens de gemeente. De inhoud van de stem wordt dan bepaald door het beleidskader van de gemeente of door een individueel collegebesluit over de inhoud van het voorstel waarover gestemd wordt. Dat geldt ook voor de vaststelling van de jaarrekening. Verder zijn er geen formele instrumenten voor de sturing vanuit een gemeente. Er is geen begroting voorgeschreven. Dat maakt het voor de gemeente lastig om in de eigen begroting actuele prospectieve informatie op te nemen over de verbonden partij.

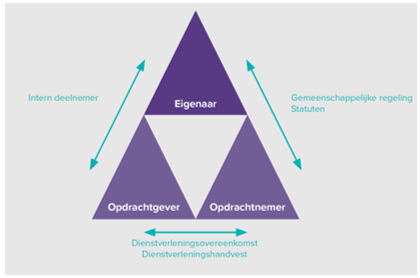

3.5. Bestuurlijke rollen bij verbonden partijen

De rollen zijn als volgt schematisch weer te geven 13 :

Het college is zowel opdrachtgever als eigenaar. De opdrachtgever-opdrachtnemer relatie dient goed vastgelegd te worden, zodat de wederzijdse verwachtingen van de samenwerking gaan matchen. De opdrachtgever-eigenaar relatie vereist een goede ambtelijke en bestuurlijke afstemming, waarbij de opdrachtgever vanuit het beleidsveld ontwikkelingen signaleert en de kwaliteit in uitvoering van de publieke taak bewaakt. En de eigenaar/aandeelhouder toeziet op een gezonde bedrijfsvoering en continuïteit van de verbonden partij. De relatie eigenaar-opdrachtnemer is gebaseerd op de bepalingen in de vastgelegde gemeenschappelijke regeling of in statuten. Het dagelijks bestuur van de verbonden partij is de opdrachtnemer.

In het college komen beide visies samen omdat er sprake is van collegiaal bestuur. Het college scheidt de rollen en vermijdt in beginsel de combinatie van de rol van opdrachtgever en van eigenaar bij één collegelid. De eigenaarsrol, die met name bij privaatrechtelijke verbonden partijen duidelijk naar voren komt, ligt bij voorkeur bij een neutraal collegelid. Als deze voor een verbonden partij ook de opdrachtgeverrol vervult, wordt de eigenaarsrol bij voorkeur doorgeschoven, zodat er geen “pettenproblematiek” ontstaat. De rol van “neutrale” aandeelhouder ligt in Tubbergen bij de burgemeester.

3.6. Toezicht houden

Bij een samenwerkingsverband is sprake van verlengd lokaal bestuur. Formeel en in de praktijk komt de raad daarbij in een meer toezichthoudende rol; een rol die meer op afstand staat. Het college is verantwoordelijk voor uitvoering en dagelijks bestuur, waaronder ook de dagelijkse aansturing van een samenwerkingsverband. Het college mag dan aan het stuur zitten, de raad bepaalt het einddoel en kan ook betrokken blijven bij de route. Heeft de raad eenmaal heldere kaders opgesteld, dan gaat hij ervan uit dat het college de kaders daadwerkelijk uitvoert.

De raad kan het college ter verantwoording roepen, en ook het ‘eigen’ collegelid in het algemeen bestuur (of in het bestuur van de bedrijfsvoeringsorganisatie of in het gemeenschappelijk orgaan). Dat geldt echter niet voor het algemeen of het dagelijks bestuur als zodanig en evenmin de afzonderlijke leden van het dagelijks bestuur, noch de bestuurders van privaatrechtelijke verbonden partijen. De raad controleert derhalve het college; maar het college van zijn kant controleert de verbonden partij. De informatievoorziening (zie verder hoofdstuk 4) moet de raad in staat stellen om zijn kaderstellende en controlerende rol ten aanzien van het college goed uit te kunnen oefenen.

De raad mag van het college verwachten dat zij ten behoeve van het toezicht op verbonden partijen per verbonden partij een risicoanalyse heeft opgesteld, waarin onder andere de volgende elementen zijn meegenomen:

- 1.

Omvang gemeentelijke bijdrage resp. hoogte dividend

- 2.

Imagoschade / bestuurlijk afbreukrisico

- 3.

Informatiewaarde van de verslaggeving

- 4.

Bedrijfseconomische stabiliteit

- a.

Resultaten en resultaatverwachtingen

- b.

Ratio’s als solvabiliteit en liquiditeit

- c.

Risicomanagement binnen de partij

- a.

- 5.

Kostentoerekeningssystematiek

- 6.

Reservebeleid

- 7.

Marktomgeving

- a.

Dynamiek markt

- b.

(Nieuwe) wet- en regelgeving

- a.

- 8.

Klanttevredenheid

De verantwoording aan de raad over de wijze waarop het college het toezicht uitvoert, geschiedt in de paragraaf Verbonden partijen van de begroting en jaarrekening.

4. Informatievoorziening en verantwoording

Deelname aan een verbonden partij brengt voor de gemeente financiële en bestuurlijke risico’s met zich mee. Daarom is het belangrijk dat raad en college zicht houden op de te realiseren doelen binnen de gestelde kaders en een beeld kunnen vormen of de verbonden partij geen onverantwoorde risico’s neemt. Door het stellen van kaders schept de gemeente voorwaarden voor het uitvoeren van sturing en control op verbonden partijen. De raad volgt de ontwikkelingen bij een verbonden partij primair op basis van de informatie die zij in het kader van de reguliere P&C-cyclus vanuit het college ontvangt. Daarbuiten informeert het college de raad over een verbonden partij als daartoe aanleiding is. Daarbij gelden de bestaande afspraken uit hoofde van een actieve informatieplicht.

4.1. Informatievoorziening aan de raad

In de P&C-cyclus staan de jaarlijkse programmabegroting en jaarrekening centraal. Het is van belang dat de informatie over verbonden partijen die wordt opgenomen, aansluit op de informatie over onze eigen posities, activiteiten en risico’s. Bij de laatste wijziging van het BBV is daarom afgesproken om de informatie rondom verbonden partijen op te nemen bij de beleidsprogramma’s en dus niet langer uitsluitend in de paragraaf verbonden partijen. Door de informatie op te nemen in de beleidsprogramma’s waarop de samenwerking met de verbonden partij betrekking heeft, wordt bevorderd dat de bijdrage van verbonden partijen en daaraan verbonden risico’s in de beschouwingen over de begroting en verantwoording kan worden meegenomen. Hierdoor kan de positie van de raad bij de kaderstelling ten aanzien van en controle op de verbonden partijen worden versterkt.

Naast de informatie per beleidsprogramma blijft er behoefte aan algemene kaderstelling ten aanzien van verbonden partijen en een samenvattend overzicht van alle verbonden partijen waarin een gemeente participeert. In het BBV is hiertoe de verplichting opgenomen om bij de begroting en jaarrekening een paragraaf verbonden partijen, met daarin een lijst van verbonden partijen, op te nemen. Ter wille van het inzicht wordt de voorgeschreven lijst van verbonden partijen opgesplitst in:

- 1.

gemeenschappelijke regelingen;

- 2.

vennootschappen en coöperaties;

- 3.

stichtingen en verenigingen;

- 4.

overige verbonden partijen.

In de lijst met verbonden partijen wordt ten minste opgenomen:

- a.

de wijze waarop de gemeente deelneemt in de verbonden partij en het openbaar belang dat op deze wijze behartigd wordt;

- b.

het belang dat de gemeente in de verbonden partij heeft aan het begin en de verwachte omvang aan het einde van het begrotingsjaar;

- c.

de verwachte omvang van het eigen vermogen en het vreemd vermogen van de verbonden partij aan het begin en aan het einde van het begrotingsjaar;

- d.

de verwachte omvang van het financiële resultaat van de verbonden partij in het begrotingsjaar;

- e.

de eventuele risico’s van de deelneming voor de financiële positie van de gemeente.

Om te voorkomen dat dezelfde informatie in de verschillende beleidsstukken rond begroting en verantwoording moet worden opgenomen, zijn de voorschriften met betrekking tot de paragraaf verbonden partijen in het BBV vereenvoudigd. De betekenis van deze paragraaf is mede afhankelijk van de vraag of er een kadernota verbonden partijen aanwezig is, waarin een kaderstellend overzicht is opgenomen. De paragraaf verbonden partijen kan zich dan beperken tot het geven van een totaalbeeld van de verbonden partijen en de financiële aspecten ervan.

Naar aanleiding van de jaarlijkse ontwerpbegrotingen van de gemeenschappelijke regelingen leggen wij u een afzonderlijk raadsvoorstel voor, waarin de stukken van de verschillende gemeenschappelijke regelingen zijn opgenomen en waarin een advies aan de raad gegeven wordt over een eventuele zienswijze. Aan die lijn willen we ook de komende jaren vast blijven houden. Daarbuiten informeren wij u over een verbonden partij als daartoe aanleiding is.

4.2. Informatievoorziening door de verbonden partij

Om de prestaties van verbonden partijen en de eventuele risico’s te kunnen beoordelen, is goede informatie nodig, die aansluit bij de informatie van gemeenten over hun eigen taakuitvoering en de daaraan verbonden risico’s. In beginsel gelden de regels van het BBV met betrekking tot de informatieverschaffing ook voor gemeenschappelijke regelingen met een rechtspersoonlijkheid. De begroting moet helder zijn ingericht en een adequate toelichting bevatten. Dat betekent dat gemeenschappelijke regelingen informatie moeten opnemen in hun begrotings- en verantwoordingsdocumenten, die overeenkomt met de wijze waarop de gemeente dat moet doen als wij de desbetreffen-de taak zelf zouden uitvoeren. Ook private partijen moeten een eenduidig inzicht geven in de beleidsresultaten en de beleids- en financiële risico’s.

Verbonden partijen staan echter op afstand van de gemeente. Goede informatievoorziening en effectieve beïnvloedingsmogelijkheden zijn daardoor minder vanzelfsprekend dan bij beleidsuitvoering in eigen beheer. Daarnaast kunnen verbonden partijen een eigen visie hebben op de wijze waarop zij hun doelstellingen realiseren en andere prioriteiten stellen dan de gemeente wenst. Bij de aansturing van een verbonden partij is het van belang dat:

- •

afspraken worden vastgelegd (bijvoorbeeld in overeenkomsten, statuten of indien van toepassing in een gemeenschappelijke regeling);

- •

afspraken worden gemaakt over de frequentie en inhoud van de verantwoordingsinformatie (met aandacht voor de meetbaarheid ervan);

- •

we ons realiseren dat andere partijen die betrokken zijn bij de verbonden partij andere belangen kunnen hebben naast het gezamenlijk belang.

De Wet gemeenschappelijke regelingen bevat de volgende bepalingen, die de positie van de gemeenteraden versterken:

- •

de algemene en financiële kaders voor het volgende begrotingsjaar moeten uiterlijk voor 15 april aangeboden worden aan de raden van de deelnemende gemeenten;

- •

de jaarrekening, met verslag van de accountant, moet eveneens uiterlijk voor 15 april worden aangeboden aan de raden;

- •

de termijn waarbinnen de raad een zienswijze kan indienen op de ontwerpbegroting van een samenwerkingsverband bedraagt acht weken. De vastgestelde begroting van het samenwerkingsverband moet daarom uiterlijk op 1 augustus toegezonden worden aan de provincie;

- •

lokale rekenkamers en rekenkamercommissies hebben mogelijkheden om onderzoek te doen naar samenwerkingsverbanden die krachtens de Wgr zijn ingesteld. Daarnaast kan een rekenkamer(commissie) een onderzoek instellen naar private samenwerkingsverbanden zodra het belang van alle deelnemende gemeenten de grens van 50% overschrijdt.

Ondertekening

Aldus besloten in de openbare raadsvergadering van 25 februari 2019

De raadsgriffier,

De voorzitter,

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl