Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR622852

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR622852/3

Regeling vervallen per 23-12-2025

Retributieverordening Scheldestromen zoetwatervoorziening Tholen en Sint Philipsland 2019

Geldend van 25-12-2021 t/m 20-12-2022

Intitulé

Retributieverordening Scheldestromen zoetwatervoorziening Tholen en Sint Philipsland 2019De algemene vergadering van waterschap Scheldestromen;

gelezen het voorstel van het dagelijks bestuur van 7 maart 2019, kenmerk 2019010854;

gelet op de artikelen 113 en 115, eerste lid onder a en b van de Waterschapswet;

besluit:

vast te stellen de volgende Retributieverordening zoetwatervoorziening Tholen en Sint Philipsland 2019:

Begripsbepalingen

Artikel 1

jaar: een kalenderjaar;

maand: een kalendermaand;

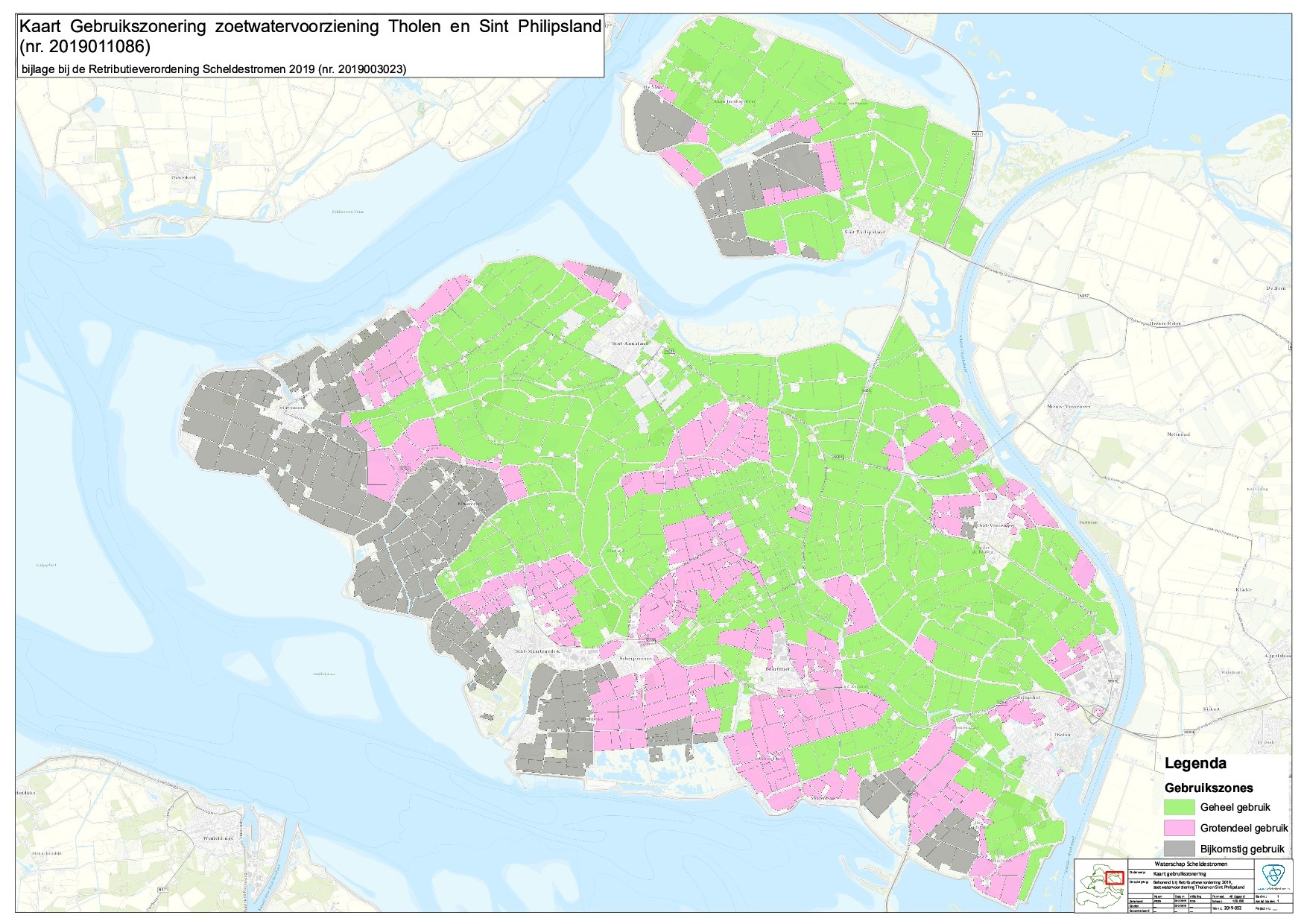

gebruiker: degene die op de bij deze verordening behorende kaart van Tholen en Sint Philipsland (nr. 2019011086) in groen en/of roze en/of grijze aangegeven ongebouwde agrarische onroerende zaken gebruikt;

gebied: de op de bij deze verordening behorende kaart van Tholen en Sint Philipsland (nr. 2019011086) in groen, roze en grijs aangegeven ongebouwde agrarische onroerende zaken;

zonering: verdeling van het gebied in gebruikszones,

-groen: geheel gebruik;

-roze: grotendeels gebruik;

-grijs: deels gebruik.

Belastbaar feit

Artikel 2

Onder de naam zoetwaterretributie wordt een recht geheven ter zake van het door de gebruiker in het heffingstijdvak onttrekken van water aan een oppervlaktewaterlichaam.

Belastingplicht

Artikel 3

- 1.

Het recht wordt geheven van de gebruiker die het water onttrekt als bedoeld in artikel 2, dan wel van de gebruiker ten behoeve van wie de onttrekking plaatsvindt of heeft plaatsgevonden.

- 2.

In afwijking in zoverre van het eerste lid wordt, indien het waterschap een vergunning heeft verleend voor het onttrekken van water aan een oppervlaktewaterlichaam, degene aan wie de vergunning is verleend of diens rechtsopvolger aangemerkt als degene bedoeld in het eerste lid, tenzij blijkt dat hij niet degene is die het water onttrekt of heeft onttrokken als bedoeld in dat lid.

Heffingsmaatstaf en tarief

Artikel 4

- 1.

Het verschuldigde recht bestaat uit een tarief per heffingstijdvak per hectare agrarische ongebouwde onroerende zaken of een gedeelte van een hectare.

- 2.

Het in het eerste lid bedoelde tarief bedraagt, met inachtneming van de zonering in het gebied per hectare:

a. in het groene deel: 100% is € 46,50 per hectare

b. in het roze deel: 66,66% is € 31,00 per hectare

c. in het grijze gebied: 33,33% is € 15,50 per hectare.

Heffingstijdvak

Artikel 5

Het heffingstijdvak beloopt in 2019 de periode van 1 april tot en met 31 december 2019, en is in volgende jaren telkens gelijk aan het jaar.

Heffingswijze

Artikel 6

Het recht wordt geheven bij wege van aanslag.

Artikel 7

Het recht is verschuldigd bij de aanvang van het belastbaar feit.

Betaaltermijnen

Artikel 8

Het recht is invorderbaar in twee termijnen, waarvan de eerste vervalt op de laatste dag van de maand volgend op die van de dagtekening van het aanslagbiljet en de tweede termijn twee maanden na deze vervaldag.

Kwijtschelding

Artikel 9

Van het recht wordt geen kwijtschelding verleend.

Nadere regels

Artikel 10

Het dagelijks bestuur van het waterschap kan nadere regels geven met betrekking tot de heffing en de invordering van het recht.

Inwerkingtreding, overgangsrecht en citeertitel

Artikel 11

- 1.

Deze verordening treedt in werking met ingang van de dag na die van haar bekendmaking.

- 2.

De datum van ingang van de heffing is 1 april 2019.

- 3.

De Retributieverordening zoetwatervoorziening Tholen en Sint Philipsland van 12 december 2013 wordt ingetrokken met ingang van 31 december 2018, met dien verstande dat zij van toepassing blijft op de belastbare feiten die zich voor die datum hebben voorgedaan.

- 4.

Deze verordening kan worden aangehaald als ‘Retributieverordening zoetwatervoorziening Tholen en Sint Philipsland 2019’.

Aldus vastgesteld in de vergadering van 27 maart 2019 van de algemene vergadering van waterschap Scheldestromen.

dr. A.P.M.A Vonck,

secretaris-directeur

mr. drs. A.J.G. Poppelaars,

dijkgraaf

Toelichting Retributieverordening zoetwatervoorziening Tholen en Sint Philipsland 2019

Algemeen

De beschikbaarheid van voldoende zoet water van de juiste kwaliteit is voor Nederland van groot belang, luidt de openingszin in het “Advies zoetwatervoorziening” van de Adviescommissie Water (AcW) van 11 maart 2013.

De commissie was door de toenmalige staatssecretaris van Infrastructuur en Milieu inzake het Deltaprogramma Zoetwater gevraagd advies uit te brengen onder andere met betrekking tot de vragen:

· in hoeverre is de zoetwatervoorziening een publieke of private taak;

· wat is het schaalniveau voor de sturing van zoet water: regionaal, nationaal of internationaal?

· welke grondslag kiest Nederland voor de financiering: het solidariteits- of het profijtbeginsel?

De AcW is vervolgens, gezien de grote belangen, van mening dat overheden en sectoren er voor moeten zorgen dat er zo min mogelijk gebrek aan zoet water ontstaat. De Commissie adviseert dan voor een adequate zoetwatervoorziening te sturen op alle schaalniveaus, tot en met lokale gebruikersgroepen. Zij ziet de verdeling van het zoete water over het land en over de water- gebruikers primair als een publieke taak met een aanvullende rol voor private partijen.

Met betrekking tot de financiering merkt de AcW op dat de huidige wijze van financieren deels is geënt op solidariteit. Voor een ander deel benadert zij het profijtbeginsel door middel van de belastingheffing door de waterschappen op basis van de omvang van het grondeigendom en de waarde van onroerend goed. Voor het onttrekken van grond- en oppervlaktewater voor de landbouw en industrie wordt echter niet betaald (met uitzondering van leges voor een vergunning).

De AcW acht in de toekomst een ruimere toepassing van het profijtbeginsel en een verschuiving in de kostendragers billijk. De Commissie ondersteunt daarom initiatieven voor onderzoek naar de meer expliciete toepassing van dit beginsel.

Met name wijst de AcW op de zoetwatervoorziening ten behoeve van de landbouw op Tholen, hetgeen de Commissie een goed voorbeeld vindt van een voorziening die is te realiseren volgens het profijtbeginsel. Daarbij plaatst de Commissie de kanttekening dat het Nederlandse watersysteem complex is en de watervoorziening daarom niet vaak eenduidig is toe te rekenen aan een bepaald gebruik. Het zal dan, aldus de AcW, nodig zijn om de (landbouw)gronden op basis van profijt te classificeren.

Bij brief nr. IENM/BSK-2013/70174 (16 april 2013) heeft de Minister van Infrastructuur en Milieu instemmend op het Advies zoetwatervoorziening gereageerd.

De ZLTO afdeling Tholen (die is aan te merken als een lokale gebruikersgroep) heeft het dagelijks bestuur van het waterschap bij brief van 19 maart 2013 verzocht een beprijzingsysteem voor de aanvoer van zoetwater, in de vorm van een belastingverordening, uit te voeren.

De mogelijkheden daartoe door middel van belastingheffing zijn evenwel beperkt. De watersysteemheffing voor ongebouwde onroerende zaken kent geen differentiatiemogelijkheid voor een financiering van een zoetwatervoorziening. Teneinde toch een systeem van financiering op basis van profijt te realiseren is aansluiting gezocht bij artikel 115 van de Waterschapswet.

Retributieverordening 2019 vervangt de Retributieverordening 2014

Deze Retributieverordening 2019 vervangt de verordening die gold vanaf 1 januari 2014 (de Retributieverordening 2014). Naar aanleiding van een uitspraak van de Hoge Raad van 16 november 2018 is de opzet van de heffing gewijzigd. In de oude situatie werd een recht geheven voor het nut van het stelsel van voorzieningen als inlaat- en meetmiddelen, filtersystemen, gemalen, stuwen en leidingen ten behoeve van de aan- en doorvoer van zoetwater in het watersysteem. In de nieuwe situatie staat de daadwerkelijke onttrekking van water aan een oppervlaktewaterlichaam centraal.

Door het waterschap kunnen op grond van artikel 115, lid 1, letters a en b van de Waterschapswet rechten worden geheven voor door haar geleverde prestaties. Het waterschap spoelt in het zomerpeilseizoen de watergangen in het faciliteitsgebied actief door met zoet water. Daartoe is een stelsel van voorzieningen als inlaat- en meetmiddelen, filtersystemen, gemalen, stuwen en leidingen aangelegd, en zijn bestaande werken aangepast. Het waterschap verricht daarnaast ten behoeve van deze zoetwatervoorziening bepaalde activiteiten, onder meer het meten van zoutgehaltes, extra maai- en baggeronderhoud, herstel van oevers en extra vervanging van beschoeiing. Deze zoetwatervoorziening is een faciliteit die ervoor zorgt dat gebruikers van agrarische gronden kunnen beschikken over zoet water ten behoeve van hun bedrijfsvoering. Met het door een belanghebbende onttrekken van water aan de oppervlaktewaterlichamen binnen het faciliteitsgebied is sprake van een door het waterschap verrichte prestatie. De onderhavige zoetwaterretributie kan daarmee steunen op letter a (gebruiksrecht), op letter b (genotsrecht) van artikel 115, lid 1 van de Waterschapswet, dan wel op beide.

Artikelsgewijs

Artikel 1

In dit artikel worden verschillende begrippen gedefinieerd. Als gebruiker wordt gezien degene die in Tholen en Sint Philipsland ongebouwde agrarische onroerende zaken gebruikt. In feite zijn dat dus de agrariërs. Het begrip gebruiker komt terug in de omschrijving van het belastbaar feit in artikel 2.

In de Retributieverordening 2014 gold een tariefdifferentiatie naar drie verschillende zones. Ook in deze verordening is sprake van drie zones (groen, roze en grijs). In de toelichting op artikel 4 wordt hier verder op ingegaan.

Artikel 2

Het belastbaar feit wordt gevormd door het onttrekken van water aan een oppervlaktewaterlichaam. Deze omschrijving is in overeenstemming met hetgeen de Hoge Raad heeft geoordeeld in zijn uitspraak van 16 november 2018.

Dat de heffing van de zoetwaterretributie is beperkt tot het faciliteitsgebied (Tholen en Sint Philipsland), volgt uit de omstandigheid dat de onttrekking door de gebruiker moet plaatsvinden. Als gebruiker is op grond van artikel 1 aangemerkt degene die gebruik maakt van ongebouwde agrarische onroerende zaken in Tholen en Sint Philipsland, zoals die in groen, roze en grijs zijn aangegeven op de bij deze verordening behorende kaart.

Het doel waarmee water wordt onttrokken is niet relevant voor de vraag of het belastbare feit zich heeft voorgedaan. De manier waarop water wordt onttrokken hoeft dat op zich ook niet te zijn. Het gaat erom of sprake is van een gebruiker die water onttrekt aan een oppervlaktewaterlichaam (en waarbij het waterschap in het concrete geval een prestatie levert). Dat onttrekken kan zowel actief door de gebruiker met pomp en slang (bijvoorbeeld voor beregenen van percelen voor allerlei doeleinden, voor nachtvorstbestrijding en voor druppelbevloeiing), maar ook meer passief. Water kan ook worden ‘onttrokken’ doordat een agrariër een barrière aanbrengt in de watergang en het waterpeil zodanig kunstmatig laat stijgen dat het water in drainagebuizen van de watergang naar het perceel vloeit. Wel is telkens van belang dat de agrariër de prestatie in de vorm van het beschikken over zoet water van het waterschap verlangt. Dus op initiatief van de agrariër. Er is immers sprake van het verrichten van prestaties door het waterschap, hetgeen meebrengt dat heffing alleen mogelijk is indien die prestatie op verzoek wordt verricht. Dat is hier het geval, aangezien de agrariër zelf acties onderneemt om het water op zijn perceel te krijgen.

Geen heffing zal plaatsvinden voor zeer geringe onttrekkingen waarvoor in de keur vrijstelling van de vergunningplicht is verleend en voor onttrekkingen waarbij het zonder meer evident is dat de kwaliteit van het water (het zoet zijn) geen enkele rol speelt, zoals schoon spuiten van verharde oppervlakten.

Het verschuldigd zijn van het recht is gekoppeld aan het door de gebruiker onttrekken van water in het heffingstijdvak. Het recht is daarmee voor het gehele heffingstijdvak verschuldigd indien ten minste éénmaal in dat heffingstijdvak water wordt onttrokken.

Artikel 3

Voor het onttrekken van water aan oppervlaktewaterlichamen in het faciliteitsgebied is een door het waterschap verleende watervergunning benodigd. Deze watervergunning kan voor een periode van meerdere jaren worden verleend. Degene die over een dergelijke watervergunning beschikt, wordt op grond van het tweede lid aangemerkt als de belastingplichtige. Het is echter mogelijk dat degene die beschikt over de watervergunning niet dezelfde is als degene die het water onttrekt. Op grond van de tenzij-clausule in het tweede lid wordt dan teruggevallen op het eerste lid, waarin is geregeld dat als belastingplichtige wordt aangemerkt degene die het water onttrekt. Als op grond van het tweede lid geen belastingplichtige is aan te wijzen, is de onttrekker op grond van het eerste lid dus belastingplichtig. Er is dus op grond van artikel 3 in alle gevallen een belastingplichtige aan te wijzen.

Overigens is de verschuldigdheid van de zoetwaterretributie niet afhankelijk van het beschikken over een watervergunning. Ook degene die water onttrekt zonder watervergunning is belastingplichtig.

Artikel 4

Het tarief is net als bij de watersysteemheffing gerelateerd aan een oppervlaktemaatstaf. Het opbrengend vermogen per hectare landbouwgrond heeft profijt van het gebruik van de zoetwatervoorziening. Het tarief is gedifferentieerd naar ligging van de betrokken landbouwgronden. De praktijk heeft uitgewezen tot welke indeling en onderverdeling van het gebruik diende te worden gekomen. Het gemaakte onderscheid is daarmee geen statische weergave, maar kan in de loop van de tijd wijzigen. Een volledig profijt van de zoetwatervoorziening ten behoeve van de aanvoer van zoet water treft het groene deel. Bovendien kan hier op een vrij eenvoudige wijze beschikt worden over het aangevoerde zoetwater. De bereikbaarheid en de kwaliteit van het zoet water zijn in het roze deel minder dan in het groene deel, hetgeen resulteert in een lager tarief. In de afweging in welke mate van profijt het roze deel geclassificeerd diende te worden, kwam naar voren dat een aandeel van twee/derde als redelijk beschouwd kan worden. In het grijze gebied is de kwaliteit van het zoet water en de bereikbaarheid het minst. Echter in de praktijk is gebleken dat ook daar onder bepaalde omstandigheden dan wel met gebruik van extra hulpmiddelen zoet water onttrokken kan worden. Aangezien het profijt wel een stuk minder is dan in het groene c.q. roze gebied is het hiervoor bepaald dat een aandeel van een/derde ten opzichte van het volle profijt en een navenant tarief passend is.

Het tarief is verschuldigd indien ten minste éénmaal in het heffingstijdvak water wordt onttrokken en voor alle bij de gebruiker in gebruik zijnde percelen. Indien in het heffingstijdvak meerdere malen water wordt onttrokken, is men dus voor dat heffingstijdvak slechts éénmaal het tarief verschuldigd.

Voor de volledigheid zij opgemerkt dat de heffing hiermee dus niet afhankelijk is gesteld van het aantal onttrekkingen in het heffingstijdvak, en ook niet van het aantal watervergunningen waarover de belanghebbende beschikt.

Artikel 5

Het heffingstijdvak loopt normaliter gelijk aan het kalenderjaar. Doordat de Retributieverordening 2019 in de loop van het kalenderjaar wordt vastgesteld, is voor het jaar 2019 een uitzondering gemaakt, en loopt het betreffende heffingstijdvak van 1 april tot en met 31 december 2019.

Artikel 6

Het tweede lid van artikel 115 van de Waterschapswet vermeldt dat de in het eerste lid bedoelde rechten worden aangemerkt als waterschapsbelastingen. De heffing bij wege van aanslag kan dan als hoofdregel worden beschouwd.

Artikel 7

Op grond van de heffingssystematiek is ten minste één onttrekking in het heffingstijdvak voldoende voor het ontstaan van de volledige belastingschuld in dat tijdvak. Er is daarom voor gekozen dat het recht reeds verschuldigd is indien water wordt onttrokken.

Artikel 8

Voor het invorderen van het recht zijn dezelfde betaaltermijnen gesteld als die voor de invordering van de watersysteemheffing van toepassing zijn.

Artikel 9

Met verwijzing naar het derde lid van artikel 144 van de Waterschapswet is uitdrukkelijk bepaald dat van het recht geen kwijtschelding wordt verleend.

Overigens is op grond van artikel 63 van de Algemene wet inzake rijksbelastingen het dagelijks bestuur bevoegd voor bepaalde gevallen of groepen van gevallen tegemoet te komen aan onbillijkheden van overwegende aard.

Artikel 10

De bepaling is opgenomen om er geen misverstand over te laten bestaan dat er op het gebied van heffen en invorderen van het recht ook op andere plaatsen dan in de verordening zelf relevante regels kunnen zijn opgenomen. Bijvoorbeeld regels met betrekking tot invorderingsrente.

De bevoegdheid van het dagelijks bestuur om nadere regels te stellen strekt zich uit tot de bevoegdheden die in de Algemene wet inzake rijksbelastingen aan de Minister van Financiën, het bestuur van ’s Rijksbelastingen en de directeur zijn toegekend.

Artikel 11

Met gebruikmaking van de in artikel 74 van de Waterschapswet geboden mogelijkheid is bepaald dat de verordening in werking treedt met ingang van de dag na de bekendmaking. De datum van ingang van heffing is gesteld op 1 april 2019, aangezien het niet mogelijk is om belastbare feiten in de heffing te betrekken van vóór de vaststelling van de verordening.

Daarnaast is in overgangsrecht voorzien. De Retributieverordening 2014 wordt ingetrokken, maar blijft van toepassing op de belastbare feiten die zich vóór 1 januari 2019 hebben voorgedaan.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl