Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR621979

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR621979/1

Nota reserves en voorzieningenVoorzieningen

Geldend van 01-03-2019 t/m heden met terugwerkende kracht vanaf 01-01-2019

Intitulé

Nota reserves en voorzieningenVoorzieningenDatum: 15-12-2018

Inleiding

Reserves en voorzieningen

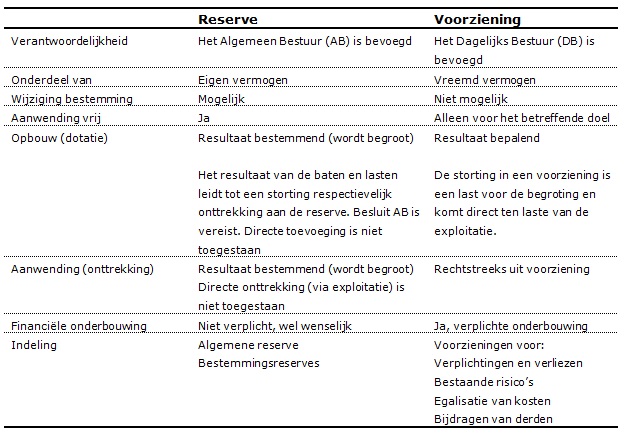

Het Besluit begroting en verantwoording (hierna: BBV) beschrijft de regelgeving voor de begroting en verantwoording van provincies en gemeenten. Als onderdeel hiervan bevat de BBV een aantal artikelen die betrekking hebben op reserves en voorzieningen. Reserves en voorzieningen worden vaak in één adem genoemd. Toch is er een wezenlijk onderscheid. Reserveren is een vorm van sparen. Meestal gaat het om zaken die niet direct in de exploitatie kunnen worden opgevangen. Reserves kunnen in principe vrij worden bestemd. Het Algemeen Bestuur (AB) kan aan reserves een bepaalde bestemming geven en de bestemming wijzigen. Bij voorzieningen ligt dat anders. Voorzieningen worden gevormd omdat daar verplichtingen of risico’s tegenover staan waarbij omvang en tijdstip van optreden onzeker zijn. Het AB kan de bestemming van voorzieningen niet wijzigen. In onderstaande tabel is het onderscheid tussen reserves en voorzieningen samengevat:

Vanwege de inhoudelijke verschillen is er in deze nota voor gekozen reserves en voorzieningen in afzonderlijke hoofdstukken te behandelen.

Wettelijk kader

De nota reserves en voorzieningen is primair bedoeld als instrument ten behoeve van de kader stellende rol van het AB. Het doel van deze nota is:

Informatie geven over de richtlijnen van het BBV over reserves en voorzieningen;

Beleidsregels vast te stellen over de wijze waarop reserves en voorzieningen in de administratie van de Veiligheidsregio Zuid-Holland Zuid (VRZHZ) moeten worden vastgelegd en verantwoord.

Het kader voor reserves en voorzieningen wordt gevormd door artikel 42 tot en met 45 van het BBV en door artikel 8 lid 1a en lid 3 van de Financiële verordening VRZHZ. In de toepassing van het BBV is aan de hand van praktijkcases veel informatie beschikbaar gekomen welke een eenduidige uitvoering en toepassing van het BBV bevorderen. Hiermee wordt in de voorliggende nota rekening gehouden. Een actueel overzicht van de reserves en voorzieningen is te vinden in de laatst vastgestelde begroting of jaarrekening.

Leeswijzer

In hoofdstuk 2 wordt het beleid en beheer van reserves toegelicht. Hierin worden de richtlijnen weergegeven met betrekking tot instellen, wijzigen, onttrekken, toevoegen en opheffen van reserves. In hoofdstuk 3 wordt ingegaan op de richtlijnen rondom voorzieningen. Tot slot wordt in hoofdstuk 4 ingegaan op het weerstandsvermogen en het risicoprofiel en volgen in hoofdstuk 5 een aantal slotbepalingen.

Reserves

Algemeen

De definitie van reserves luidt: reserves zijn vermogensbestanddelen die als eigen vermogen zijn aan te merken. Reserveren betekent geld opzij leggen:

om later een (grote) investering te doen;

voor moeilijke tijden (weerstandsvermogen. Dit is het weerstandsvermogen en dit betreft alleen de algemene reserve);

om risico’s op te vangen;

voor onverwachte zaken;

ter egalisering van schommelingen in kosten.

Meestal gaat het om zaken die niet direct in de exploitatie zijn op te vangen.

Soorten reserves

In artikel 43 BBV worden reserves onderscheiden naar twee soorten:

De algemene reserve: dit is een reserve waaraan geen bestemming is gegeven. De algemene reserve wordt gebruikt voor het opvangen van risico’s in algemene zin. De algemene reserve draagt veelal het karakter van spaarfunctie en buffer. Een buffer bijvoorbeeld ter dekking van mogelijke exploitatieverliezen.

De bestemmingsreserves: dit zijn reserves waaraan het AB een bepaalde bestemming heeft gegeven.

Het onderscheid tussen algemene en bestemmingsreserves is gebaseerd op politieke beslissingen. Zodra het AB aan een reserve een bepaalde bestemming heeft gegeven, is er sprake van een bestemmingsreserve. De algemene reserve is een reserve zonder een dergelijk oormerk.

Algemene bepalingen reserves

De algemene reserve wordt gevoed door overschotten op de jaarrekening. Tekorten worden onttrokken aan de algemene reserve.

Vrijval uit bestemmingsreserves worden bij algemeen bestuursbesluit gedoteerd aan de algemene reserve. Bij de jaarlijkse cyclus van bepaling van de hoogte van de algemene reserve vindt vervolgens aftopping plaats door middel van vrijval uit de algemene reserve plaats ten bate van het jaarresultaat. Dit vindt plaats met de herijking van de reserves bij de jaarrekening. De spelregels voor aftopping staan opgenomen in paragraaf 2.5.3.

Instellingscriteria reserves

Het instellen van (bestemmings)reserves is in het kader van het budgetrecht een bevoegdheid van het AB. Een bestemmingsreserve wordt ingesteld voor een concreet door het AB vastgesteld doel. Om te voorkomen dat er onnodig middelen worden vastgelegd waarvoor een andere bestemming mogelijk is, moet een bewuste afweging en onderbouwing ten grondslag liggen aan de instelling van een reserve.

Bij het instellen van reserves gelden de volgende criteria ter onderbouwing:

Het instellen van een reserve dient via een AB-besluit plaats te vinden.

In het besluit van het AB zal, voor zover van toepassing, aangegeven moeten worden:

Het doel waarvoor de reserve wordt gevormd,

De minimale en/of maximale omvang;

De omvang en de wijze van stortingen en onttrekkingen (structureel of incidenteel), inclusief de onderbouwing daarvan;

De looptijd van de reserve (start- en/of einddatum).

Het minimumbedrag voor het instellen van een bestemmingsreserve is € 0,1 mln. Dit ter voorkoming van een veelvoud aan reserves en een versnippering van middelen. De VRZHZ hanteert de lijn zo min mogelijk gemeentelijke middelen aan de kant van de gemeenschappelijke regeling aan te houden.

Vooruitlopend op goedkeuring van het AB van de instelling van een bestemmingsreserve kunnen geen financiële verplichtingen worden aangegaan.

Voor iedere reserve wordt een budgethouder aangewezen.

Mutaties reserves

In beginsel is het toevoegen en onttrekken aan reserves een bevoegdheid van het AB. Hierbij gelden de volgende criteria:

Toevoegingen

Toevoegingen aan reserves worden door het AB goedgekeurd via de P&C-instrumenten (begroting, bestuursrapportage en jaarrekening) of via een apart besluit van het AB.

In de jaarrekening worden de toevoegingen aan elk van de reserves verwerkt tot maximaal het bedrag dat via de begroting door het AB is goedgekeurd. Daarboven is een expliciet besluit van het AB vereist.

Onttrekkingen

Onttrekkingen aan reserves worden door het AB goedgekeurd via de P&C-instrumenten (begroting, bestuursrapportage en jaarrekening) of via een apart besluit van het AB.

In de rekening worden de onttrekkingen aan elk van de reserves verwerkt tot maximaal het bedrag dat via de begroting door het AB is goedgekeurd. Daarboven is een besluit van het AB vereist.

Conform de BBV mogen onttrekkingen niet tot gevolg hebben dat de reserve negatief wordt.

Uitgaven die worden gedaan ten laste van een reserve, dienen incidenteel van aard te zijn omdat de reserve eindig is. Als de reserve besteed is, zijn er geen middelen die deze uitgaven kunnen opvangen. Vandaar dat structurele uitgaven, structureel gedekt moeten worden in de begroting. Incidentele uitgaven of uitgaven kunnen wel worden gedekt uit een reserve.

Indien geraamde onttrekkingen uit de reserve bij de nacalculatie bij de jaarrekening niet noodzakelijk zijn, worden deze niet onttrokken aan de desbetreffende reserve.

De besteding van de middelen kan door omstandigheden in tijd anders zijn dan vooraf gepland. Zolang het doel waaraan de middelen worden besteed gelijk is aan hetgeen het AB heeft vastgesteld, mag het AB deze gewijzigde onttrekking in jaarschijven goedkeuren mits het maximaal te onttrekken bedrag niet wordt overschreden.

Spelregels algemene reserve

De VRZHZ houdt een algemene reserve aan van 1% van het totaal van de lasten met een minimum van € 0,5 mln.

Indien de buffer bij de VRZHZ lager is geworden dan de voorgestelde 1% van het totaal van de lasten dan wordt dit in beginsel niet aangevuld door de gemeenten.

Aanvulling dient primair plaats te vinden uit mogelijke (toekomstige) voordelige jaarrekeningresultaten.

Het is daarbij niet de bedoeling dit te bewerkstelligen via de inwonerbijdrage.

Het meerdere boven de 1% van het begrotingstotaal met een minimum van € 0,5 mln vloeit terug naar de gemeenten.

Egalisatiereserves

Op het moment dat het AB een egalisatiereserve voor een doel heeft ingesteld dan kunnen tekorten en overschotten voor dat doel worden onttrokken of toegevoegd zonder dat daarvoor een apart besluit van het AB nodig is. De VRZHZ hanteert ter egalisering van de kapitaallasten een egalisatiereserve (de egalisatiereserve kapitaallasten). Deze neemt gezien haar karakter tussen de reguliere bestemmingsreserve een aparte plek in.

Spelregels egalisatiereserve kapitaallasten

Jaarlijks zal bij de jaarverantwoording middels een 5-jarige projectie naar de toekomst het verloop van de egalisatiereserve kapitaallasten gemaakt worden.

Hierin worden de gerealiseerde investeringen uit de betreffende jaarverantwoording meegenomen.

Vrijval vindt plaats bij de jaarverantwoording in jaar T van het deel van de egalisatiereserve dat op basis van een 5-jarige projectie (t/m jaar T+5) niet nodig is voor dekking, hierbij meerekenend een constante buffer van € 0,5 mln.

Vice versa vindt een dotatie plaats aan de egalisatiereserve als deze op basis van de 5-jarige projectie (t/m jaar T+5) onder de constante buffer van € 0,5 mln zakt.

Wijzigen van doel en opheffen reserves

Het AB besluit, al dan niet op voorstel van het DB, over het wijzigen van het doel of het opheffen van reserves. Hierbij gelden de volgende criteria:

Het AB kan besluiten de bestemming van de reserves te wijzigen (voor zover hiervoor nog geen externe verplichtingen zijn aangegaan) dan wel bestemmingsreserves op te heffen en toe te voegen aan de algemene reserve.

Het opheffen van een reserve gebeurt door een besluit van het AB.

Indien er twee achtereenvolgende jaren niet aan de reserve is onttrokken valt deze automatisch vrij, tenzij het algemeen bestuur besluit tot instandhouding van de reserve.

Opheffing kan geschieden op momenten dat het geformuleerde doel is gerealiseerd dan wel op basis van ontwikkelingen waarbij het beoogde doel niet meer van toepassing is of de reserve is uitgeput.

Indien tot opheffing van reserves wordt besloten, vloeien de vrijkomende gelden naar de algemene reserve.

Overige spelregels reserves

Waardering

Reserves worden op basis van het BBV gewaardeerd tegen nominale waarde.

Herijking reserves

Jaarlijks vindt een herijking plaats van alle bestemmingsreserves bij de behandeling van de jaarstukken. Dit houdt in dat nagegaan wordt of het doel van de bestemmingsreserve nog steeds bestaat. Bovendien wordt vastgesteld of de hoogte van de bestemmingsreserve in overeenstemming is met de te verwachten uitgaven. Het resultaat van de herijking, eventuele vrijval van bestemmingsreserves in de algemene reserve, wordt ter besluitvorming aan het AB voorgelegd bij de behandeling van de jaarstukken.

Rentetoerekening

Aan reserves wordt geen rente toegerekend. Aangezien bij de periodieke herijking de noodzaak en omvang van de reserves wordt getoetst, is het niet noodzakelijk bij voorbaat een inflatiecorrectie middels rentetoerekening toe te passen op de reserves. Indien bij de periodieke herijking de middelen in de reserve ontoereikend blijken te zijn voor het doel wat zij dient, vindt dotatie aan de reserve plaats. Omgekeerd zal het deel van de reserve dat niet benodigd is vrijvallen.

Algemeen

Voorzieningen zijn passiefposten in de balans, die een inschatting geven van voorzienbare lasten in verband met risico’s en verplichtingen waarvan de omvang en/of het tijdstip van optreden min of meer onzeker zijn. Bij voorzieningen is er sprake van een oorzaak uit het verleden: er is iets gebeurd wat niet terug te draaien is en wat waarschijnlijk leidt tot lasten in de toekomst die niet waren voorzien (begroot). Ook kan een voorziening ingesteld worden ter egalisatie van pieken in de kosten in de begroting. Deze kosten dienen zeker plaats te vinden. Van een vrije keuze bij het instellen van een voorziening is derhalve geen sprake. Wel kunnen soms de gevolgen nog beïnvloed worden. Bij het bepalen van de noodzakelijke omvang van de voorziening wordt hiermee ook rekening gehouden.

Soorten voorzieningen

De voorzieningen worden onderverdeeld in de volgende categorieën:

Onderhoudsvoorzieningen.

Overige voorzieningen.

Onderhoudsvoorzieningen

Onderhoudsvoorzieningen worden vooraf door het AB ingesteld. Voor het instellen van een onderhoudsvoorziening geldt: geen meerjarenonderhoudsplan (mjop), geen voorziening. Een voorziening om de onderhoudslasten van een kapitaalgoed over een aantal jaren te egaliseren kan worden ingesteld als wordt voldaan aan onderstaande criteria:

Instelling en voeding gebeuren alleen op basis van een mjop van het betreffende kapitaalgoed.

Het onderhoudsplan wordt vastgesteld voor de resterende levensduur van het kapitaalgoed.

Het onderhoudsplan wordt om de drie jaar geactualiseerd.

Bij de vaststelling van het onderhoudsplan wordt het te hanteren kwaliteitsniveau vastgesteld. De achterliggende gedachte hiervan is dat indien de hoogte van de onderhoudsvoorziening aansluit bij een onderhoudsplan de continuïteit van voorzieningenniveau, zowel in beleidsmatige als in financiële zin, is gewaarborgd.

Overige voorzieningen

Overige voorzieningen worden gevormd voor verplichtingen en risico’s welke vanuit bedrijfseconomisch oogpunt noodzakelijk zijn.

Bij instelling van deze voorzieningen wordt in ieder geval het volgende aangegeven:

de aard en reden voor het vormen en de omvang van de voorziening;

de verwachte looptijd van de voorziening. Met andere woorden, wanneer wordt de verplichting of het risico naar verwachting geëffectueerd.

Instellingscriteria voorzieningen

De vorming van voorzieningen is veel dwingender voorgeschreven door het BBV dan de vorming van reserves. De uitgangspunten voor het instellen van een voorziening en het in stand houden daarvan zijn binnen het BBV aan strikte regelgeving gebonden. Het vormen van voorzieningen is geregeld in artikel 44 BBV. Voorzieningen worden gevormd wegens:

concrete verplichtingen en verliezen waarvan de omvang onzeker is, doch redelijkerwijs is in te schatten;

bestaande risico’s ter zake van te verwachten verplichtingen of verliezen waarvan de omvang redelijkerwijs is in te schatten;

voor egalisatie van sterk wisselende kosten van grote omvang (bijvoorbeeld onderhoud gebouwen e.d.). De mate waarin schommelingen afgedekt moeten worden is mede afhankelijk van de vraag in hoeverre deze schommelingen verstorend werken op het totaalbeeld en daardoor de structurele financiële positie van de VRZHZ vertekenen. Ter onderbouwing van deze kosten dienen actuele onderhoudsplannen aanwezig te zijn;

van derden verkregen middelen die specifiek besteed moeten worden. Uitgezonderd zijn voorschotbedragen ontvangen van Europese en Nederlandse overheidslichamen met een specifiek bestedingsdoel ter dekking van lasten van volgende begrotingsjaren.

Voor het instellen van voorzieningen gelden de volgende criteria:

Voor bepaalde voorzieningen wordt door de wet al aangegeven dat een voorziening gevormd moet worden. Dit betreft voorzieningen voor afdekking van risico’s. Bij deze voorzieningen geldt het principe dat lasten genomen moeten worden zodra ze bekend zijn (en baten wanneer ze gerealiseerd zijn). Het nemen van verlies betekent het verwerken direct ten laste van de exploitatie al of niet via de vorming van een voorziening. Het instellen van voorzieningen die rechtstreeks voortvloeien vanuit de bedrijfsvoering en wettelijke regelingen, kan achteraf bij de vaststelling van de jaarrekening (toelichting op de balans) worden geformaliseerd.

Voor het vormen van voorzieningen wordt een minimumbedrag van € 0,025 mln gehanteerd.

Voor iedere voorziening wordt een budgethouder aangewezen.

Het beschikkingsrecht over de voorzieningen ligt bij het DB.

Mutaties voorzieningen

Voorzieningen dienen dekkend te zijn voor verplichtingen en risico’s. Ze mogen daarom niet hoger of lager zijn dan de verplichtingen of risico’s waarvoor ze zijn gevormd. Jaarlijks vindt er bij de jaarrekening een herijking plaats. Als blijkt dat een voorziening te hoog is doordat verplichtingen wegvallen of risico’s afnemen dan valt een gedeelte van de voorziening vrij ten gunste van de exploitatie. Omgekeerd vindt er een dotatie plaats als blijkt dat de voorziening te laag is.

Toevoegingen

Toevoegingen moeten zijn gebaseerd op de gewenste of noodzakelijke omvang.

Voorzieningen ter egalisatie van kosten worden afgestemd op de door het AB bepaalde kaders (in het bijzonder de onderhoudsplannen).

De voeding van voorzieningen vindt plaats via de exploitatie. Bij (verwachte) tekorten dienen de voorzieningen te worden aangevuld.

Onttrekkingen

Bestedingen worden rechtstreeks ten laste van een voorziening verantwoord en blijven buiten de exploitatie.

Bestedingen ten laste van voorzieningen vinden alleen plaats indien de onttrekkingen zijn gepland bij de vorming van de voorziening. Deze staan in directe relatie tot het doel van de voorziening.

Voorzieningen mogen niet negatief zijn.

Afwijkingen in geraamde onttrekkingen of toevoegingen (dotaties) dienen gemeld te worden via de Bestuursrapportage (BURAP) en uiteindelijk als toelichting in de jaarrekening.

Opheffen voorzieningen

Voorzieningen worden opgeheven als:

de verplichting en/of het risico waarvoor de voorziening is gevormd is vervallen of is opgehouden te bestaan. Indien dit het gevolg is van veranderingen in wet- en regelgeving is een besluit van het AB niet nodig. Voorzieningen ter egalisatie van kosten worden opgeheven na een besluit van het AB.

De omvang van de voorziening in is principe groter dan € 0,025 mln. Uitgezonderd zijn de voorzieningen die zijn gevormd voor van derden verkregen middelen.

Het doel van een voorziening kan niet gewijzigd worden. Als de daaraan ten grondslag liggende verplichting komt te vervallen wordt de voorziening opgeheven en valt het saldo vrij in de exploitatie.

Overige spelregels voorzieningen

Waardering

Voorzieningen worden gewaardeerd op het nominale bedrag van de betrokken verplichting of het voorzienbare verlies. Voor jaarlijks terugkerende aan arbeidskosten gerelateerde verplichtingen van een vergelijkbaar volume mag geen voorziening worden gevormd.

Beoordeling voorzieningen

Jaarlijks vindt bij de jaarrekening een beoordeling van de voorzieningen plaats of de te verwachten verplichting of het risico nog bestaat. Bovendien wordt vastgesteld of de hoogte van de voorziening in overeenstemming is met de te verwachten uitgaven of het bestaande risico.

Rentetoerekening

Rentetoevoegingen aan voorzieningen zijn volgens artikel 45 van het BBV niet toegestaan.

Weerstandsvermogen

Algemeen

Voor wat betreft de reserves ligt er een nadrukkelijke relatie met het weerstandsvermogen en het risicomanagement binnen de VRZHZ. Het weerstandsvermogen is de mate waarin de VRZHZ in staat is om niet-begrote kosten, die onverwachts en substantieel zijn als verplichtingen, verliezen en risico’s, te dekken zonder dat dit ten koste gaat van de uitvoering van bestaande taken.

Het weerstandsvermogen bestaat uit de relatie tussen:

De weerstandscapaciteit, zijnde de middelen en mogelijkheden waarover de VRZHZ beschikt of kan beschikken om niet begrote kosten te dekken;

Alle risico's waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie.

Bij weerstandsvermogen gaat het dus om de mate waarin de organisatie in staat is om middelen vrij te maken om substantiële tegenvallers op te vangen, zonder haar hele beleid te hoeven wijzigen.

Minimumpositie algemene reserve

In de nota Risicomanagement en weerstandsvermogen is een methode beschreven om de risico’s te kwantificeren. Op basis hiervan is het mogelijk om de benodigde weerstandscapaciteit te bepalen. De algemene reserve (buffervermogen) wordt tot de beschikbare weerstandscapaciteit gerekend. Om te voorkomen dat de algemene reserve als buffer niet meer toereikend is, wordt vooralsnog vastgehouden aan de gehanteerde minimumpositie. Het AB houdt in beginsel vast aan de minimale norm aan voor de algemene reserve. In hoofdstuk 2.5.3. staan de bepalingen omtrent de minimale norm van en dotaties aan de algemene reserve.

Ondertekening

Slotbepalingen

Citeertitel

Deze nota wordt aangehaald als de Nota reserves en voorzieningen Veiligheidsregio Zuid-Holland Zuid 2019.

Inwerkingtreding

Deze nota treedt met terugwerkende kracht per 1 januari 2019 in werking. Aldus vastgesteld in de openbare vergadering van het algemeen bestuur van 21 februari 2019,

De secretaris De voorzitter

Drs. C.H.W.M. Post Mcm mr. A.W. Kolff

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl