Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR600149

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR600149/1

Beleidsregels publieke taak leningen en garanties gemeente Almelo 2016

Geldend van 04-08-2016 t/m heden

Intitulé

Beleidsregels publieke taak leningen en garanties gemeente Almelo 2016Het college van burgemeester en wethouders van de gemeente Almelo;

- •

gelet op artikel 160, lid 1, sub e, en artikel 169, lid 4, van de Gemeentewet;

- •

gelet op artikel 2 en 2a van de Wet financiering decentrale overheden en artikel 7 van het Treasurystatuut;

- •

gelet op de artikelen 7:850 tot en met 7:870 van het Burgerlijk Wetboek;

- •

gelet op titel 4.1 ('Beschikkingen'), titel 4.2 ('Subsidies') en titel 4.3 ('Beleidsregels') van de Algemene wet bestuursrecht;

overwegende dat openbare lichamen uitsluitend ten behoeve van de publieke taak geldleningen en garanties voor geldleningen kunnen verstrekken;

overwegende dat het aanbeveling verdient beleidsregels vast te stellen inzake het verstrekken van leningen en garanties door de gemeente; besluit vast te stellen:

Beleidsregels publieke taak leningen en garanties gemeente Almelo.

Artikel 1: Begripsbepalingen

- a.

aanvraag: een verzoek als bedoeld in artikel 4:1 Algemene wet bestuursrecht aan het college om als gemeente borg te staan voor de rente- en aflossings-verplichtingen die de instelling aan de geldverstrekker verschuldigd is;

- b.

aanvrager: een geldnemer die de gemeente verzoekt om borg te staan voor de rente- en aflossingsverplichtingen die de geldnemer uit hoofde van een geldleningsovereenkomst aan de geldverstrekker verschuldigd is;

- c.

lening: een lening door de gemeente Almelo die kan worden verstrekt in de vorm van een hypothecaire lening of in de vorm van een onderhandse lening (afhankelijk van de gestelde zekerheden) voor roerende en onroerende zaken;

- d.

garantie: een borgstelling van de gemeente Almelo ten behoeve van een door de aanvrager bij een financiële instelling aan te trekken lening en de daaruit voortvloeiende verplichtingen;

- e.

financiële instelling: al dan niet commerciële instellingen zoals banken, leveranciers, leasemaatschappijen, waarborgfondsen die bijvoorbeeld hypothecaire leningen, onderhandse leningen, (consumenten)kredieten, garanties / borgstellingen of financial lease kunnen verstrekken.

Artikel 2: Kring van rechthebbenden

- 1.

Leningen en garanties worden slechts verstrekt aan organisaties die bijdragen aan de maatschappelijke doelen van de gemeente Almelo.

- 2.

Organisaties mogen geen winstoogmerk hebben.

- 3.

Organisaties mogen geen besloten karakter en niet uitsluitend zijn gericht op het uitdragen van overtuigingen en denkbeelden van religieuze levensbeschouwelijke of politieke aard.

- 4.

Organisaties dienen rechtspersoonlijkheid te bezitten.

- 5.

Organisaties moeten in de gemeente Almelo zijn gevestigd.

Artikel 3: Inhoudelijke criteria

- 1.

De te financieren zaken moeten nodig zijn in het kader van de uitvoering van een publieke taak in de gemeente Almelo. Dat wil zeggen dat ze moeten passen binnen en bijdragen aan het gemeentelijk beleid en het openbaar belang. Tevens moet er met de financiering een voor de gemeente relevant maatschappelijk doel worden gediend. De gemeenteraad geeft door middel van de vaststelling van de gemeentebegroting, de begrotingswijzigingen en beleidsnota’s het richtinggevende en budgettaire kader.

- 2.

De te financieren zaken moeten essentieel zijn voor het voortbestaan of het in voldoende mate kunnen functioneren van de aanvrager (functionaliteitscriterium).

- 3.

De te financieren zaken moeten in overwegende mate ten goede komen aan de inwoners van de gemeente Almelo.

- 4.

De zaken zijn zonder gemeentelijke lening of borgstelling niet te realiseren. Eerst dienen zelfwerkzaamheid, eigen middelen, subsidiegelden en middelen van sponsoren, etc., door de aanvrager te worden benut (vangnetcriterium).

- 5.

Een lening wordt niet verstrekt indien de te financieren zaken niet voldoende zekerheid bieden voor verhaal van rente en aflossing van de te verstrekken garantie of lening. Dit betekent dat in geval de te financieren zaak een onroerende zaak is, het recht van hypotheek wordt verleend en voor roerende zaken een recht van pand wordt verleend.

Artikel 4: Financiële criteria

- 1.

Een rentevoordeel ten opzichte van een financiële instelling is onvoldoende reden voor verstrekking van een lening door de gemeente.

- 2.

Verzoeken om leningen worden geweigerd als de betreffende lening zonder onoverkomelijke bezwaren voor de aanvrager door een financiële instelling kan worden verleend.

- 3.

Een gemeentegarantie heeft de voorkeur boven een gemeentelijke lening. Indien een garantie voldoende is wordt geen lening door de gemeente verstrekt.

- 4.

De financiële positie en prognoses van de aanvrager moeten zodanig zijn dat rente en aflossing betaald kunnen blijven worden.

- 5.

Geen garantie of lening is mogelijk indien een beroep kan worden gedaan op een voorziening in de vorm van een (nationaal) waarborgfonds zoals Waarborgfonds Sociale Woningbouw, Waarborgfonds voor de Zorg en Waarborgfonds Kinderopvang. De gemeente heeft dan vaak wel een zogenaamde achtervangfunctie.

- 6.

Specifiek voor sport geldt dat er wordt samengewerkt met de Stichting Waarborgfonds Sport (SWS). Zonder medewerking van dit Fonds wordt in beginsel geen lening of borgstelling door de gemeente verstrekt. Deze stichting biedt naast een borgstelling van 50% ook een aanvullende toetsing zoals een sporttechnische keuring en een jaarlijkse controle van de begroting en jaarrekening. Er wordt aansluiting gezocht bij de eisen aan een borgstelling van het SWS.

- 7.

Een aanvraag voor een lening of garantie lager dan € 10.000,- wordt niet in behandeling genomen.

- 8.

Conform artikel 7 lid 2 van het treasurystatuut 2016 informeert het college in ieder geval vooraf de raad en neemt pas een besluit, nadat de raad in gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van college te brengen inzake het verstrekken van leningen en garanties groter dan € 300.000,-.

Artikel 5: De aanvraag

- 1.

Aanvragen moeten vóór het aangaan van verplichtingen met betrekking tot de gevraagde garantie of lening volledig en schriftelijk worden ingediend bij het college.

- 2.

Aanvragen moeten zijn voorzien van:

- a.

een opgaaf van het gemeentelijk publieke belang van de activiteiten van de aanvrager waarop de garantie betrekking heeft;

- b.

een afschrift van de statuten van de aanvrager;

- c.

een opgave van de bestuurssamenstelling;

- d.

tekeningen en technische omschrijving als de gemeentelijke lening de aankoop of verbouwing van een onroerende zaak betreft;

- e.

een document waaruit blijkt dat het onderpand vrij is van hypotheek (of van pand als het om roerende zaken gaat);

- f.

de laatst bekende taxatiewaarde van het onderpand voor de OZB in geval het gaat om een bestaand onroerende zaak (niet ouder dan een half jaar);

- g.

de jaarrekeningen van de laatste twee boekjaren;

- h.

een exploitatiebegroting waarin rente en aflossing van de geldlening zijn verwerkt;

- i.

een gespecificeerde opstelling van de wijze van financiering van de voorgenomen investering. Als het een aanvraag voor een gemeentegarantie betreft moet deze ook zijn voorzien van de concept-leningsovereenkomst met de beoogde financiële instelling.

- a.

- 3.

Een verzoek om een lening of garantie wordt in ieder geval afgewezen indien de gemeente niet de zekerheid heeft dat:

- a.

de investeringen zullen plaatsvinden,

- b.

de aanvrager zal voldoen aan de aan de lening of garantieverstrekking verbonden verplichtingen,

- c.

aan de betalingsverplichting van rente en aflossing naar behoren zal worden voldaan,

- d.

de aanvrager in het kader van de aanvraag juiste of volledige gegevens heeft verstrekt.

- a.

Artikel 6: Overige criteria en uitgangspunten

- 1.

De hoogte van in rekening te brengen rentepercentage en administratiekosten wordt bepaald aan de hand van een door de gemeente vastgestelde rekenmethode. Hierbij wordt rekening gehouden met de regelgeving rondom staatssteun en kan sprake zijn van een toeslag op de rente voor marktconformiteit. Tevens geldt dat alle uit de aanvraag voortvloeiende kosten (notariskosten, uren en eventuele overige kosten) voor rekening zijn van de aanvrager.

- 2.

De leningaanvraag wordt getoetst op aan de geldende regelgeving rondom staatssteun. Het in lid 1 vermelde rentepercentage kan worden verhoogd met een toeslag voor marktconformiteit vanuit deze toets.

- 3.

De looptijd van de lening of garantie moet zijn afgestemd op de te verwachten technische (dan wel economische levensduur als deze korter is) gebruiksduur van de activa.

- 4.

De aanvrager moet instemmen met een aantal voorwaarden zoals voorafgaande toestemming van de gemeente voor een aantal juridische handelingen zoals statutenwijziging, wijziging bestemming van het onderpand, en vervreemding van het onderpand door de aanvrager gedurende de contractperiode.

- 5.

De gemeente sluit in beginsel alleen lineaire leningen af.

- 6.

Gedurende de looptijd vindt een volledige aflossing plaats waardoor het financiële risico van de gemeente in de loop der jaren steeds verder afneemt.

- 7.

De aanvrager heeft een instandhouding- en onderhoudsverplichting van het onderpand. De aanvrager verplicht zich daarom tot het afsluiten van opstal- en inboedelverzekeringen en het in goede staat houden van het onderpand gedurende de gehele looptijd van de lening of garantie.

- 8.

De aanvrager verstrekt de exploitatiebegroting en een financieel verslag aan het college welke nodig zijn voor de beoordeling van het financiële beheer van de aanvrager.

- 9.

Het kan voorkomen dat een aanvrager de gemeente verzoekt om een vroegere gemeentegarantie i74n het kader van herfinanciering opnieuw af te geven. Alleen in het geval dat de risico’s voor de gemeente niet worden vergroot, kan met zo’n verzoek worden ingestemd.

Artikel 7: Inwerkingtreding

Deze beleidsregels treden in werking op de dag van inwerkingtreding van het Treasurystatuut 2016.

Ondertekening

Artikelsgewijze toelichting op de beleidsregels publieke taak leningen en garanties gemeente Almelo 2016.

Toelichting bij artikel 2 en 3.

Garantie of een geldlening wordt slechts verleend ter behartiging van een gemeentelijke publieke taak. Wat wel of niet tot de publieke taak en het publiek belang wordt gerekend, verschilt naar gelang het beleidsveld, het tijdstip en de omstandigheden. In deze context past dus geen statische definitie van de begrippen ‘publieke taak’ en ‘publiek belang’, zodat dit ook niet is opgenomen in de begripsomschrijvingen.

Een gemeentelijk publiek belang kan betrekking hebben op onder meer sport en recreatie, kunst, cultuur, welzijn, onderwijs, zorg of veiligheid binnen de gemeente, monumentenzorg van monumenten binnen de gemeente of gemeentelijke infrastructuur. Daar waar de activiteiten het gemeentelijk publiek belang overstijgen, verstrekt de gemeente geen garanties. Zodoende wordt voorkomen dat de gemeente te veel financiële risico’s loopt en zich buiten haar taakveld begeeft.

Ter verduidelijking:

- •

Er worden geen garanties verstrekt die (mede) risico’s afdekken van marktactiviteiten met een winstdoelstelling. Dit is per definitie geen gemeentelijk publiek belang.

- •

Een onderneming met een winstdoelstelling en natuurlijke personen komen niet in aanmerking voor een gemeentegarantie, tenzij de garantie wordt aangevraagd in verband met de behartiging van een gemeentelijk publiek belang.

Het garant staan voor leningen ten behoeve van de financiering van een woning dient bijvoorbeeld uitdrukkelijk geen publieke taak. Particulieren kunnen zich hiervoor wenden tot de Stichting Waarborgfonds Eigen Woningen.

Toelichting bij artikel 4.

Lid 4

Garantstelling vraagt onder meer om een beoordeling van de financiële positie van de instelling. De instelling moet in staat zijn gedurende de looptijd van de garantie de rente- en aflossingsverplichtingen jegens de geldverstrekker na te komen en de vergoeding aan de gemeente te voldoen die samenhangt met de garantstelling. Een en ander moet onder meer blijken uit een sluitende meerjarenbegroting en de liquiditeitspositie van de aanvrager.

Lid 5 en 6.

Uitgangspunt is ook dat de gemeentegarantie een laatste redmiddel is: voor zover een waarborgfonds garant wil staat of er een andere voorliggende voorziening is, is er geen noodzaak voor een gemeentegarantie. Waarborgfondsen verstrekken niet alleen garanties maar adviseren instellingen ook inhoudelijk over voorgenomen investeringen en stemmen de financiering daarop af. Deze fondsen zijn erop ingesteld om de risico-ontwikkeling te beheersen en adequate maatregelen te treffen.

Landelijk is er een aantal waarborgfondsen werkzaam waar garantstellingen van instellingen kunnen worden ondergebracht. Voor risico’s vervullen de gemeenten een zogenoemde achtervangpositie. Dit houdt in dat gemeenten pas in een laat stadium worden aangesproken in het uiterste geval dat het waarborgfonds een nadeel niet volledig kan opvangen.

Voor wat betreft het WSW heeft de gemeente Almelo een gelimiteerde overeenkomst, hetgeen inhoudt dat alleen aan de twee Almelose woningcorporaties borgen worden verstrekt.

Toelichting bij artikel 6

Lid 1.

In het verleden is niet geheel consistent omgegaan met het bepalen van de hoogte van het rentepercentage. Daarin wordt nu een beleidslijn voorgesteld. De gemeente heeft niet als doel te verdienen op de uitgezette leningen. De hoogte van de rente op een lening heeft direct financiële consequenties voor zowel de gemeente als de ontvangende partij. Dit vraagt om een zorgvuldige, passende en consequente rentebepaling. Bijgaande richtlijn is opgesteld op basis van de volgende overwegingen:

- •

Wanneer sprake is van staatssteun moet een marktconforme rente worden gevraagd.

Welk tarief marktconform is, wordt berekend door het gemiddelde te nemen van de rentes die banken en kredietverstrekkers voor een soortgelijke lening vragen.

Daarbij is gekozen voor het rentepercentage voor een hypothecaire lening met dezelfde looptijd en aflossingsvorm (met meer dan 80% marktwaarde van het onderpand) van drie banken (RABO, ABN-AMRO en ING). Hiervoor is gekozen omdat deze percentages in redelijke afspiegeling is van de marktconforme rente en omdat deze percentages openbaar zijn.

- •

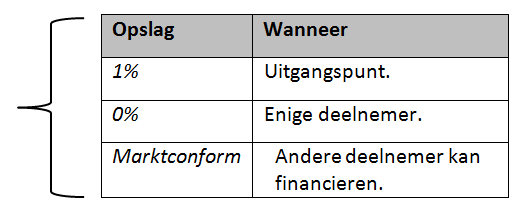

Als de gemeente eerst zelf moet lenen, zoals bij omvangrijke leningen aan verbonden partijen, moet de derde partij minimaal de rente vergoeden die wij zelf ook betalen. Deze rente wordt in beginsel verhoogd met een vaste opslag. Dit ter dekking van de provisiekosten en het risico dat de tegenpartij niet betaalt. Ook mag de gemeente niet goedkoper zijn dan een andere deelnemer die ook kan financieren.

De formule voor de berekening van het rentepercentage voor de te verstrekken lening is als volgt:

Rente % = % aangetrokken +

te verstrekken lening lening

- •

Als de gemeente uit eigen middelen kan verstrekken, zoals bij kleinere leningen aan stichtingen en verenigingen, wordt voorgesteld de rente te baseren op de rentetarieven van de BNG Bank (uitgaande van dezelfde looptijd en aflossingsvorm) met een opslag van 1% voor risico en administratieve kosten. Hierbij wordt uitgegaan van een vast percentage voor de gehele looptijd.

De bepaalde renteopslag (ten opzichte van het percentage waarvoor de gemeente elf heeft geleend) komt ten gunste van de algemene reserve.

Lid 2

Gemeentegaranties moeten voldoen aan de Europese regelgeving. Voorkomen moet worden dat sprake is van staatssteun als bedoeld in artikel 87, eerste lid, van het EG-verdrag. Hiervan is sprake als er overheidssteun wordt verleend die ten goede komt aan bepaalde ondernemingen of producties waarbij een niet marktconform voordeel wordt verschaft aan die ondernemingen en waarbij sprake is van (dreigende) vervalsing van mededinging op de gemeenschappelijke markt en ongunstige beïnvloeding van de tussenstaatse handel. Bij garantieverlening ten behoeve van amateurinstellingen en garantieverlening ten behoeve van instanties zonder winstoogmerk die wettelijke overheidstaken vervullen, zal dit niet aan de orde zijn. Dit kan echter wel aan de orde zijn bij garantieverlening ten behoeve van bepaalde ondernemingen.

Gelet op de (complexe) definitie van staatssteun, de zgn. “de-minimis”- vrijstelling en verschillende andere vrijstellingsverordeningen, de jurisprudentie en mededelingen van de Commissie zal van geval tot geval moeten worden beoordeeld of sprake is of zou kunnen zijn van staatssteun, en zo ja, of de garantieverlening moet worden gemeld bij de Europese Commissie. In het bijzonder is daarbij de Mededeling van de Europese Commissie betreffende de toepassing van de artikelen 87 en 88 van het EG-verdrag op staatssteun in de vorm van garanties van belang. Indien aan de daarin genoemde voorwaarden is voldaan, geldt een generieke vrijstelling en behoeft de garantieverlening niet te worden gemeld bij de Europese Commissie. Voor zover de garantieverlening moet worden gemeld bij de Europese Commissie, geldt een standstill-bepaling: de garantie kan niet worden verleend zolang de Europese Commissie niet akkoord is (onder voorwaarden).

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl