Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR483297

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR483297/2

Regeling vervallen per 01-01-2023

Verordening van de gemeenteraad van de gemeente Rotterdam houdende regels omtrent de BI-zone gebruikers Winkelboulevard Zuid (Verordening BI-zone gebruikers Winkelboulevard Zuid 2018)

Geldend van 03-06-2020 t/m 31-12-2022

Intitulé

Verordening van de gemeenteraad van de gemeente Rotterdam houdende regels omtrent de BI-zone gebruikers Winkelboulevard Zuid (Verordening BI-zone gebruikers Winkelboulevard Zuid 2018)De raad van de gemeente Rotterdam,

gelezen het voorstel van het college van burgemeester en wethouders van 26 september 2017 (raadsvoorstel nr. 17bb7645); raadsstuk 17bb7650;

gelet op de artikelen 1, eerste, derde en vierde lid, 3, eerste lid, en 7, eerste en vierde lid, van de Wet op de bedrijveninvesteringszones;

besluit vast te stellen:

Verordening BI-zone gebruikers Winkelboulevard Zuid 2018

Artikel 1 Begripsomschrijvingen

In deze verordening en de daarop berustende bepalingen wordt verstaan onder:

- a.

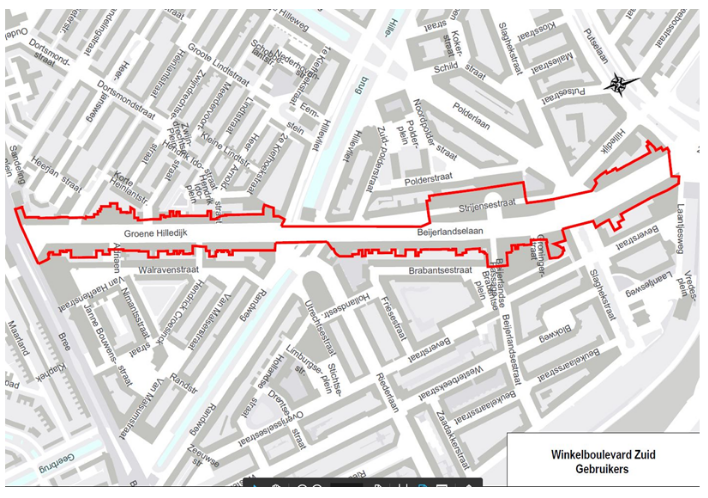

BI-zone: ‘het gebied Winkelboulevard Zuid, omvattende de straten Beijerlandselaan 1 t/m 204 (even en oneven), Groene Hilledijk 135 t/m 300 (even en oneven) ten noorden van het Sandelingplein, de Strijensestraat 1 t/m 89 (even en oneven), de hoekpanden aan de Slaghekstraat met een gevel aan de Beijerlandselaan met name de huisnummers 73 t/m 77 en 80, en de Beijerlandse Passage 3 t/m 10 (even en oneven) tussen de Beijerlandselaan en het Brabantseplein’, waarbinnen de BIZ-bijdrage wordt geheven. Het aangewezen gebied is vermeld op de bij deze verordening behorende en daarvan deel uitmakende kaart;

- b.

- c.

college: college van burgemeester en wethouders;

- d.

Uitvoeringsovereenkomst: de tussen de gemeente Rotterdam en de Stichting BIZ-gebruikers Winkelboulevard Zuid gesloten Uitvoeringsovereenkomst van 5 oktober 2017;

- e.

BIZ: bedrijveninvesteringszone;

- f.

stichting: Stichting BIZ-gebruikers Winkelboulevard Zuid.

Artikel 2 Aanwijzing stichting

De stichting wordt aangewezen als stichting als bedoeld in artikel 7 van de wet.

Artikel 3 Aard van de belasting

-

1. Onder de naam ‘BIZ-bijdrage’ wordt jaarlijks een directe belasting geheven ter zake van binnen de bedrijveninvesteringszone gelegen onroerende zaken die op grond van artikel 220a Gemeentewet niet in hoofdzaak tot woning dienen.

-

2. De BIZ-bijdrage wordt geheven ter bestrijding van de kosten die zijn verbonden aan activiteiten in de openbare ruimte en op internet, die zijn gericht op het bevorderen van de leefbaarheid of de veiligheid in de bedrijveninvesteringszone of de ruimtelijke kwaliteit of de economische ontwikkeling van de bedrijveninvesteringszone.

Artikel 4 Belastbaar feit en belastingplicht

-

1. De belasting wordt gedurende een periode van vijf jaren jaarlijks geheven ter zake van binnen de BI-zone gelegen onroerende zaken die niet in hoofdzaak tot woning dienen.

-

2. De BIZ-bijdrage wordt geheven van:

- a.

de gebruiker, zijnde degene die bij het begin van het kalenderjaar al dan niet krachtens eigendom, bezit, beperkt recht of persoonlijk recht een in de bedrijveninvesteringszone gelegen belastingobject gebruikt;

- b.

n.v.t.

- a.

-

3. Voor de toepassing van dit artikel wordt:

- a.

gebruik door degene aan wie een deel van een belastingobject in gebruik is gegeven, aangemerkt als gebruik door degene die dat deel in gebruik heeft gegeven; degene die het deel in gebruik heeft gegeven, is bevoegd de BIZ-bijdrage als zodanig te verhalen op degene aan wie dat deel in gebruik is gegeven;

- b.

het ter beschikking stellen van een belastingobject voor volgtijdig gebruik aangemerkt als gebruik door degene die dat belastingobject ter beschikking heeft gesteld; degene die het belastingobject ter beschikking heeft gesteld is bevoegd de BIZ-bijdrage als zodanig te verhalen op degene aan wie dat belastingobject ter beschikking is gesteld.

- a.

-

4. Indien een belastingobject bij het begin van het kalenderjaar geen gebruiker kent, wordt de van de gebruiker te heffen BIZ-bijdrage geheven van de eigenaar.

Artikel 5 Belastingobject

Belastingobject is de onroerende zaak bedoeld in artikel 16 van de Wet waardering onroerende zaken.

Artikel 6 Maatstaf van heffing

De BIZ-bijdrage wordt geheven naar een vast bedrag per belastingobject.

Artikel 7 Vrijstellingen

-

1. De BIZ-bijdrage wordt niet geheven van:

- a.

belastingobjecten die uitsluitend bestemd zijn voor en in gebruik zijn als bedrijfsmatig geëxploiteerde cultuurgrond voor de land- of bosbouw, daaronder mede begrepen de open grond, alsmede de ondergrond van glasopstanden, die bedrijfsmatig aangewend wordt voor de kweek of teelt van gewassen, zonder daarbij de ondergrond als voedingsbodem te gebruiken;

- b.

belastingobjecten die uitsluitend bestemd zijn voor en in gebruik zijn als glasopstanden die bedrijfsmatig worden aangewend voor de kweek of teelt van gewassen, voor zover de ondergrond daarvan bestaat uit de in onderdeel a bedoelde grond;

- c.

belastingobjecten die naast delen die dienen tot woning bestaan uit delen die in hoofdzaak zijn bestemd voor de openbare eredienst of voor het houden van openbare bezinningssamenkomsten van levensbeschouwelijke aard;

- d.

ongebouwde belastingobjecten die deel uitmaken van een op de voet van de Natuurschoonwet 1928 aangewezen landgoed dat voldoet aan de voorwaarden genoemd in artikel 8 van het Rangschikkingsbesluit Natuurschoonwet 1928;

- e.

belastingobjecten die uitsluitend bestemd zijn voor en in gebruik zijn als natuurterreinen, waaronder mede worden verstaan duinen, heidevelden, zandverstuivingen, moerassen en plassen, die worden beheerd door een rechtspersoon met volledige rechtsbevoegdheid welke zich uitsluitend of nagenoeg uitsluitend het behoud van natuurschoon ten doel stelt;

- f.

belastingobjecten die uitsluitend bestemd zijn voor en in gebruik zijn als openbare land- en waterwegen en banen voor openbaar vervoer per rail, een en ander met inbegrip van kunstwerken;

- g.

belastingobjecten die naast delen die dienen tot woning uitsluitend bestemd zijn voor en in gebruik zijn als waterverdedigings- en waterbeheersingswerken die worden beheerd door organen, instellingen of diensten van publiekrechtelijke rechtspersonen;

- h.

belastingobjecten die naast delen die dienen tot woning uitsluitend bestemd zijn voor en in gebruik zijn als werken voor de zuivering van riool- en ander afvalwater en die worden beheerd door organen, instellingen of diensten van publiekrechtelijke rechtspersonen;

- i.

belastingobjecten die uitsluitend bestemd zijn voor en in gebruik zijn als straatmeubilair, waaronder begrepen alle zodanige gebouwde eigendommen - niet zijnde gebouwen - welke zijn geplaatst voor het belang van het publiek, ten dienste van het verkeer of ter verfraaiing van de gemeente, zoals lichtmasten, verkeersinstallaties, standbeelden, monumenten, fonteinen, banken, abri's, hekken en palen;

- j.

belastingobjecten die uitsluitend bestemd zijn voor en in gebruik zijn als rioleringswerken voor de publieke dienst;

- k.

belastingobjecten die uitsluitend bestemd zijn voor en in gebruik zijn als plantsoenen, parken en waterpartijen, die bij de gemeente in beheer zijn of waarvan de gemeente het genot heeft krachtens eigendom, bezit of beperkt recht, met uitzondering van delen van zodanige onroerende zaken die dienen als woning;

- l.

belastingobjecten die uitsluitend bestemd zijn voor en in gebruik zijn als begraafplaatsen, urnentuinen en crematoria, met uitzondering van begraafplaatsen, urnentuinen en crematoria die zijn bestemd voor de lijkbezorging van dieren;

- m.

belastingobjecten voor zover die bestemd en in gebruik zijn voor het geven van onderwijs;

- n.

belastingobjecten die worden beheerd door een vereniging of stichting die geen onderneming drijft, voor zover die objecten bestemd en in gebruik zijn voor het geven van onderwijs, voor club- en buurthuiswerk, voor de beoefening van sport, kunst of cultuur, of voor andere activiteiten van sociale of culturele aard;

- o.

belastingobjecten die uitsluitend bestemd zijn voor en in gebruik zijn als onbebouwde grond en objecten in aanbouw;

- p.

belastingobjecten die uitsluitend bestemd zijn voor en in gebruik zijn als werken die zijn bestemd voor de elektriciteitsvoorziening (trafo’s) en telecommunicatie (zendmasten).

- a.

Artikel 8 Belastingtarief

Het tarief van de BIZ-bijdrage gebruikers bedraagt € 200,00.

Artikel 9 Wijze van heffing

De BIZ-bijdrage wordt bij jaarlijks bij wege van aanslag geheven.

Artikel 10 Termijnen van betaling

-

1. In afwijking van artikel 9, eerste lid, van de Invorderingswet 1990 moeten de aanslagen worden betaald in één termijn welke vervalt 62 dagen na de dagtekening van het aanslagbiljet.

-

2. De Algemene termijnenwet is niet van toepassing op de in het eerste lid gestelde termijnen.

Artikel 11 Nadere regels door het college

Het college kan nadere regels geven met betrekking tot de heffing en de invordering van de BIZ-bijdrage.

Artikel 12 Verhouding Subsidieverordening Rotterdam 2014

De onderhavige verordening prevaleert indien en voorzover deze verordening afwijkt van de Subsidieverordening Rotterdam 2014 dan wel toepassing van de Subsidieverordening Rotterdam 2014 en bijbehorende besluiten strijdig zou zijn met de tekst en/of strekking van deze verordening.

Artikel 13 Subsidieverstrekking

-

1. De subsidie wordt jaarlijks verleend aan de Stichting BIZ-gebruikers Winkelboulevard Zuid voor de uitvoering van de activiteiten die zijn opgenomen in de Uitvoeringsovereenkomst.

-

2. De subsidie bedraagt het bedrag van de jaarlijks te ontvangen BIZ-bijdragen, nadat daarop 3% perceptiekosten in mindering zijn gebracht.

-

3. De raming van de subsidie per jaar is € 48.000 exclusief perceptiekosten.

-

4. De wijze van bevoorschotting en de verrekening van meer- en minderopbrengsten van de ontvangen BIZ-bijdragen wordt in de uitvoeringsovereenkomst bepaald.

-

5. In het geval van bezwaar- en beroepsprocedures wordt betaling van de bedragen die daarop betrekking hebben opgeschort tot het moment dat de aanslagen onherroepelijk zijn komen vast te staan.

Artikel 14 Wijze van betalen

[Vervallen]

Artikel 15 Melding van relevante wijzigingen

-

1. De stichting stelt het college zo spoedig mogelijk schriftelijk op de hoogte van meer dan ondergeschikte veranderingen in haar financiële situatie.

-

2. De stichting stelt het college zo spoedig mogelijk schriftelijk op de hoogte van een wijziging van de statuten, dan wel van verandering of beëindiging van activiteiten.

Artikel 16 Inwerkingtreding

-

1. Deze verordening treedt in werking op de achtste dag nadat het college heeft bekendgemaakt dat van voldoende steun als bedoeld in artikel 4 van de wet is gebleken.

-

2. De datum van ingang van de heffing is 1 januari 2018.

Artikel 17 Citeertitel

Deze verordening wordt aangehaald als: Verordening BI-zone gebruikers Winkelboulevard Zuid 2018.

Ondertekening

Aldus vastgesteld in de openbare vergadering van 12 oktober 2017.

BI-zone gebruikers Winkelboulevard Zuid

Het gebied Winkelboulevard Zuid, omvattende de straten Beijerlandselaan 1 t/m 204 (even en oneven), Groene Hilledijk 135 t/m 300 (even en oneven) ten noorden van het Sandelingplein, de Strijensestraat 1 t/m 89 (even en oneven), de hoekpanden aan de Slaghekstraat met een gevel aan de Beijerlandselaan met name de huisnummers 73 t/m 77 en 80, en de Beijerlandse Passage 3 t/m 10 (even en oneven) tussen de Beijerlandselaan en het Brabantseplein.

Toelichting op de verordening BI-zone-gebruikers Winkelboulevard Zuid 2018

A ALGEMEEN

Doel van de Wet BIZ

Zowel ondernemers als gemeenten hebben belang bij investeringen in de bedrijfsomgeving. Voor het bedrijfsleven is de kwaliteit en veiligheid van de bedrijfsomgeving een belangrijke factor voor de aantrekkelijkheid van een onderneming voor klanten. Voor de lokale overheid is een veilige en leefbare openbare ruimte van belang om bedrijven (werkgelegenheid) en bezoekers aan te trekken. Een leefbare bedrijfsomgeving heeft invloed op de leefbaarheid van het omliggende gebied; burgers willen een veilige en leefbare omgeving om in te werken, te wonen en te winkelen. Het collectieve belang van de ondernemers valt op deze punten samen met het algemene belang van een kwalitatief hoogwaardige bedrijfsomgeving. Gezamenlijke investeringen liggen voor de hand, omdat dit synergievoordelen oplevert en het effect van de investeringen groter wordt.

B ARTIKELSGEWIJZE TOELICHTING

Artikel 1 Begripsomschrijvingen

Om duidelijkheid te scheppen over de inhoud van een aantal in de verordening voorkomende begrippen, is daarvan een omschrijving opgenomen in artikel 1.

Artikel 2 Aanwijzing stichting

De wet stelt verplicht dat er een stichting wordt opgericht die de BI-zone feitelijk beheert. Deze stichting is ook de rechtspersoon die de subsidies ontvangt.

Artikel 3 Aard van de belasting

Het tweede lid is opgenomen om er geen twijfel over te laten bestaan, dat de heffing bedoeld is ter bestrijding van de kosten die zijn verbonden aan de activiteiten in de openbare ruimte en op het gebruik van internet, die zijn gericht op het bevorderen van de leefbaarheid of de veiligheid in de bedrijveninvesteringszone of de ruimtelijke kwaliteit of de economische ontwikkeling van de bedrijveninvesteringszone. Inpandige activiteiten kunnen in beginsel niet met een BIZ-bijdrage worden gefinancierd, tenzij het gaat om activiteiten die gericht zijn op een publiek belang in de openbare ruimte.

Artikel 4 Belastbaar feit en belastingplicht

Onder de Experimentenwet werd de BIZ-bijdrage geheven van de gebruikers van de niet-woningen in de bedrijveninvesteringszone. De Wet BIZ is hier echter verruimd en biedt de mogelijkheid om belasting te heffen van de gebruikers, eigenaren of van beide categorieën. De keuze die voor de bedrijveninvesteringszone is gemaakt, ligt vast in dit artikellid.

Aan de mogelijkheid om zowel gebruikers als eigenaren aan de bedrijveninvesteringszone bij te laten dragen, ligt de gedachte ten grondslag dat eigenaren mogelijk ook een belang hebben bij collectieve investeringen. Lokaal moet wel goed worden gekeken of ondernemers te maken krijgen met een stapeling van BIZ-bijdragen, doordat de ondernemer zowel de eigen heffing als de heffing van de eigenaar betaalt (bijvoorbeeld omdat de heffing wordt doorberekend in de huur of omdat iemand zowel eigenaar als gebruiker is).

Doordat bij de draagvlakmeting binnen iedere categorie belastingplichtigen een meerderheid moet bestaan, wordt voorkomen dat er sprake is van een oneigenlijke afwenteling van lasten door gebruikers op eigenaren of andersom.

In sommige gevallen is er als gevolg van leegstand geen sprake van een gebruiker in de zin van de Wet BIZ. In de verordening kan worden bepaald dat als een onroerende zaak bij het begin van het kalenderjaar niet in gebruik is, de BIZ-bijdrage wordt geheven van degene die van die zaak het genot krachtens eigendom, bezit of beperkt recht heeft. Deze krijgt dan eenzelfde positie (dus ook qua draagvlakmeting en dergelijke) als een gebruiker.

Artikel 5 Belastingobject

Doordat artikel 220a Gemeentewet van overeenkomstige toepassing is, is de objectafbakening zoals die voor de Wet WOZ en de OZB geldt, ook van toepassing voor de BIZ-bijdrage. Dit is tot uitdrukking gebracht in artikel 3. Voor de leesbaarheid van de verordening is er voor gekozen om hier niet te verwijzen naar artikel 220a Gemeentewet zoals de Wet BIZ doet, maar direct naar artikel 16 Wet WOZ.

Artikel 6 Maatstaf van heffing

Artikel 2 Wet BIZ benoemt de verschillende heffingsmaatstaven en tariefdifferentiaties voor de BIZ. In Rotterdam is de keuze beperkt tot twee.

De vastgestelde WOZ-waarde als voor het betreffende kalenderjaar geldende heffingsmaatstaf (variant 1). Daarnaast kan een vast tarief per categorie belastingplichtigen worden gehanteerd (variant 2).

Tweede lid (In gevallen dat het tarief een percentage van de WOZ-waarde is.)

Het tweede lid is een zogenaamde 'vangnet-bepaling' die erin voorziet dat, indien voor een onroerende zaak onverhoopt geen WOZ-beschikking is vastgesteld, toch een aanslag kan worden opgelegd. Als de WOZ-beschikking wel is vastgesteld, maar niet is bekendgemaakt, dan is de vangnetbepaling niet van toepassing, maar de gewone hoofdregel van het eerste lid van dit artikel (Hoge Raad 13 mei 2005, nr. 39569, LJN: AR6816). De waardebepaling geschiedt in het kader van de vangnetbepaling zoveel mogelijk op gelijke wijze als voor de andere onroerende zaken, waarvoor wel een WOZ-beschikking is vastgesteld. Voor de tekst van de vangnetbepaling is aangesloten bij de tekst van artikel 220d, vierde lid, van de Gemeentewet.

Artikel 7 Vrijstellingen

Bij de toepassing van de WOZ-waarden gelden de wettelijke vrijstellingen zoals vermeld in artikel 220d Gemeentewet. Ter voorkoming van misverstanden daarover zijn deze als uitzondering geformuleerde vrijstellingen overgenomen in de verordening. Daarnaast is een aantal extra vrijstellingen opgenomen:

- m.

belastingobjecten voor zover die bestemd en in gebruik zijn voor het geven van onderwijs;

- n.

belastingobjecten die worden beheerd door een vereniging of stichting die geen onderneming drijft, voor zover die objecten bestemd en in gebruik zijn voor het geven van onderwijs, voor club- en buurthuiswerk, voor de beoefening van sport, kunst of cultuur, of voor andere activiteiten van sociale of culturele aard;

- o.

onbebouwde grond en objecten in aanbouw;

- p.

werken die zijn bestemd voor de elektriciteitsvoorziening (trafo’s) en telecommunicatie (zendmasten).

Het kan voorkomen dat onroerende zaken in de bedrijveninvesteringszone niet voor commerciële doeleinden worden gebruikt, maar in gebruik zijn bij een onderwijsinstelling, of een maatschappelijke organisatie. Deze organisatie zal niet altijd profijt hebben van de BIZ-activiteiten. Als de aard van de organisatie en de activiteiten duidelijk onderscheidend zijn van de commerciële activiteiten in de bedrijveninvesteringszone, is een vrijstelling voor deze objecten denkbaar.

Ook bij onbebouwde grond en objecten in aanbouw is het verband met de BIZ-activiteiten niet direct duidelijk. Dat geldt ook voor trafo’s en zendmasten. Veelal staan de laatste op gebouwen en vormen geen apart WOZ-object. Incidentele zendmasten die wel een zelfstandig object zouden kunnen zijn worden ook niet in de heffing betrokken.

Tweede lid (In gevallen dat het tarief een percentage van de WOZ-waarde is.)

Het tweede lid geeft een voorziening voor de situatie dat een deel van de niet-woning als woning wordt gebruikt. De problematiek speelt uiteraard ook bij de onroerende zaakbelasting en deze bepaling is dan ook identiek aan artikel 220e van de Gemeentewet.

Artikel 9 Wijze van heffing

Ingevolge artikel 233 van de Gemeentewet kunnen gemeentelijke belastingen worden geheven bij wege van aanslag, bij wege van voldoening op aangifte of op andere wijze. Er is gekozen voor de heffing bij wege van aanslag.

Artikel 11 Nadere regels door het college

In verband met de inwerkingtreding van de derde tranche van de Algemene wet bestuursrecht per 1 januari 1998 is in alle modelverordeningen een bepaling opgenomen dat het college nadere regels kan geven met betrekking tot de belasting. Deze bepaling is ook in de modelverordening BI-zone opgenomen. Die regels dienen ter vervanging van de bepalingen in de belastingverordeningen over:

- •

voorlopige aanslagen (voorlopig gevorderde bedragen);

- •

invorderingsrente.

Artikel 12 Verhouding Subsidieverordening Rotterdam 2014

De BIZ-subsidie wijkt sterk af van de overige subsidies die de gemeente verstrekt. Zo is de gemeente verplicht om de belastingopbrengst - na aftrek van de perceptiekosten - als subsidie uit te keren aan de BIZ-organisatie. Daarnaast is de BIZ-organisatie verplicht om die subsidie te besteden aan de overeengekomen activiteiten. Deze verplichtingen liggen vast in de BIZ-verordening. Vanwege deze afwijkingen prevaleert de BIZ-verordening boven de Subsidieverordening Rotterdam 2014.

Artikel 13 Subsidieverstrekking

De Wet BIZ schrijft voor dat de opbrengst van de BIZ-bijdrage - na aftrek van de perceptiekosten - als subsidie wordt verstrekt aan de BIZ-organisatie.

Door deze manier van voorbereiden is er, voordat er subsidie wordt verstrekt, tussen de gemeente en subsidieontvanger al vergaande overeenstemming. Bovendien is er een uitvoeringsovereenkomst gesloten. De kans is dus zeer klein dat de activiteiten niet worden uitgevoerd of dat er anderszins problemen ontstaan. Een uitgebreide subsidieregeling met allerlei waarborgen is dus in dit geval niet nodig.

Er is voor gekozen dat de gemeenteraad in het kader van de BIZ-bijdrage de subsidie vaststelt tegelijk met het vaststellen van de verordening. De verdere uitvoering van de subsidie is in handen van het college. Het college is ook bevoegd de daarvoor benodigde besluiten te nemen.

Mocht het voorkomen dat de BIZ-organisatie de afgesproken activiteiten niet uitvoert, dan kan de gemeente via de burgerlijke rechter nakoming afdwingen op grond van de uitvoeringsovereenkomst. Als dat tot niets leidt, kan de gemeenteraad de subsidie intrekken (artikel 4:49 Awb).

De al betaalde bedragen kunnen dan als onverschuldigd betaald worden teruggevorderd. In dat geval zal de gemeenteraad zich ook moeten uitlaten over de vraag hoe de betaalde BIZ-bijdragen worden teruggegeven aan de ondernemers. De opbrengst van de bestemmingsheffing kan immers niet voor andere doeleinden worden aangewend.

Artikel 14 Wijze van betalen

In de verordening is bepaald dat het subsidiebedrag in termijnen wordt uitbetaald.

Artikel 15 Melding van relevante wijzigingen

Als zich bij de stichting ingrijpende wijzigingen voordoen, wordt het college daarvan zo spoedig mogelijk op de hoogte gesteld.

Artikel 16 Inwerkingtreding

Na volledige afweging van alle belangen door de gemeenteraad en vaststelling van de verordening vindt de draagvlakmeting plaats. Dit betekent dat de vastgestelde verordening een ander tijdstip als bedoeld in artikel 142 Gemeentewet moet aanwijzen.

Dit gemeenteblad 2017, nummer 226, is uitgegeven op 29 december 2017 en ligt op dins-, woens- en donderdagen van 9.00 tot 13.00 uur ter inzage bij het Bestuurlijk Informatiecentrum Rotterdam (BIR), locatie Wachtruimte Timmerhuis, Halve Maanpassage 1 (trap op, melden bij Informatiebalie)

(Zie ook: www.bis.rotterdam.nl – Regelgeving of Gemeentebladen chronologisch)

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl