Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR432125

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR432125/2

Verordening van de gemeenteraad van de gemeente Alkmaar houdende regels omtrent baatbelasting Verordening baatbelasting Noordelijke ontsluiting Beverkoog

Geldend van 23-12-2017 t/m heden met terugwerkende kracht vanaf 01-01-2017

Intitulé

Verordening baatbelasting Noordelijke ontsluiting BeverkoogDe raad van de gemeente Alkmaar;

gelet op het voorstel van burgemeester en wethouders, bijlage nr. 2016-2011;

gelet op het advies van de commissie Bestuur en Middelen

gelet op artikel 222 van de Gemeentewet

b e s l u i t :

vast te stellen de Verordening op de heffing en de invordering van de BaatbelastingNoordelijke ontsluiting Beverkoog.

(Verordening baatbelasting Noordelijke ontsluiting Beverkoog)

Artikel 1 Begripsomschrijvingen

Deze verordening verstaat onder een onroerende zaak:

- 1.

een gebouwd eigendom;

- 2.

een ongebouwd eigendom;

- 3.

een appartement, als zijnde een gedeelte van een onder 1 en/of 2 bedoeld eigendom, terzakevan welk eigendom een splitsing in appartementsrechten, al dan niet in combinatie met eenondersplitsing van een zodanig appartementsrecht, heeft plaatsgevonden;

- 4.

een gedeelte van een onder 1 of 2 bedoeld eigendom, dan wel onder 3 bedoeld appartement,dat blijkens zijn indeling is bestemd om als een afzonderlijk geheel te worden gebruikt;

- 5.

een samenstel van twee of meer van de onder 1 of 2 bedoelde eigendommen, onder 3bedoelde appartementen of onder 4 bedoelde gedeelten daarvan die naar de omstandighedenbeoordeeld bij elkaar horen.

Artikel 2 Belastbaar feit

-

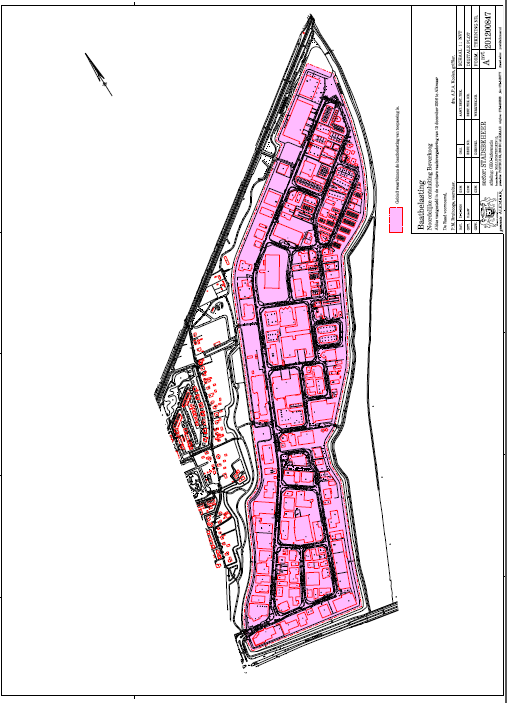

1. Onder de naam 'baatbelasting Noordelijke ontsluiting Beverkoog' wordt in de vorm van eenheffing ineens een directe belasting geheven ter zake van de onroerende zaken gelegen in degemeente binnen de gestippelde omlijning en rood/roze gekleurde gebieden op de bij dezeverordening behorende en als zodanig gewaarmerkte kaart die op 1 maart 2016 zijn gebaatdoor de in het tweede lid genoemde voorzieningen die tot stand zijn gebracht door of metmedewerking van het gemeentebestuur.

-

2. De in het eerste lid bedoelde voorzieningen omvatten het realiseren van de weg tussen hetbedrijventerrein Beverkoog en het nieuwe kruispunt de N242/Westtangent en de invoeglustussen dit kruispunt en de N242.

Artikel 3 Belastingplicht

-

1. De belasting wordt geheven van degene die van een onroerende zaak als bedoeld in artikel 2,eerste lid, het genot heeft krachtens eigendom, bezit of beperkt recht.

-

2. Voor de toepassing van het eerste lid wordt als genothebbende krachtens eigendom, bezit ofbeperkt recht aangemerkt degene die op het tijdstip van ingang van de heffing dan wel, indiende belasting wordt geheven in de vorm van een jaarlijkse belasting, bij de aanvang van hetbelastingjaar als zodanig in de Basisregistratie Kadaster is vermeld, tenzij blijkt dat hij op dat tijdstip geen genothebbende krachtens eigendom, bezit of beperkt recht is.

-

3. Indien de lasten die zijn verbonden aan de voorzieningen genoemd in artikel 2, tweede lid, terzake van een onroerende zaak krachtens overeenkomst zijn of worden voldaan, wordt debelasting ter zake van die onroerende zaak niet geheven.

Artikel 4 Maatstaf van heffing

De maatstaf van heffing is het aantal volle vierkante meters oppervlakte van de onroerende zaak.

Artikel 5 Belastingtarief

De belasting bedraagt voor elke vierkante meter van de heffingsmaatstaf € 4,27.

Artikel 6 Regeling inzake heffing in de vorm van een jaarlijkse belasting

-

1. In afwijking van het bepaalde in artikel 2 wordt op verzoek van de belastingplichtige debelasting geheven in de vorm van een jaarlijkse belasting gedurende 20 jaren. Het verzoekgenoemd in de eerste volzin dient binnen zes weken na de dagtekening van de aanslagschriftelijk bij de in artikel 232, vierde lid, onderdeel a, van de Gemeentewet bedoeldegemeenteambtenaar te worden ingediend.

-

2. Het belastingjaar is gelijk aan het kalenderjaar.

-

3. De jaarlijkse belasting bedraagt de annuïteit van het totaal verschuldigde, berekend op basis

van een periode van 20 jaren en een rentevoet van 3,75 %.

-

4. De belasting over de nog niet aangevangen belastingjaren kan elk jaar worden afgekocht. Deafkoopsom wordt bepaald op de contante waarde van de op 1 januari van het belastingjaar,waarin de afkoop plaatsvindt, nog te verschijnen belastingbedragen berekend naar eenrentevoet van 3,75 %.

-

5.

- a.

Ingeval de belasting wordt geheven in de vorm van een jaarlijkse heffing en debelastingplicht in de loop van het belastingtijdvak als bedoeld in het eerste lid eindigt of wijzigtals gevolg van het overdragen van eigendom, bezit of beperkt recht, wordt de nieuwegenothebbende krachtens eigendom, bezit of beperkt recht, met ingang van het eerstvolgendebelastingjaar een aanslag ineens opgelegd voor de resterende belastingjaren van hetbelastingtijdvak, berekend overeenkomstig het vierde lid van dit artikel.

- b.

In afwijking van het bepaalde in onderdeel a, wordt op verzoek van de in dat onderdeelbedoelde belastingplichtige de jaarlijkse heffing overeenkomstig het eerste lid gecontinueerd.Het verzoek daartoe dient binnen zes weken na de dagtekening van de aanslag ingevolgeonderdeel a, schriftelijk bij de in artikel 232, vierde lid, onderdeel a, van de Gemeentewetbedoelde gemeenteambtenaar te worden ingediend.

- a.

-

6. Ingeval de belasting wordt geheven in de vorm van een jaarlijkse heffing en in de loop van hetbelastingtijdvak de eigendom, het bezit of het beperkt recht van een gedeelte van deonroerende zaak wordt overgedragen, wordt, voor de verdeling van de resterendebelastingschuld, de maatstaf van heffing als bedoeld in artikel 4 voor de betreffendeonroerende zaken opnieuw vastgesteld voor de nog niet verstreken belastingjaren.

Artikel 7 Wijze van heffing

De belasting wordt bij wege van aanslag geheven.

Artikel 8 Termijnen van betaling

-

1. De aanslagen moeten worden betaald uiterlijk twee maanden na de dagtekening van hetaanslagbiljet.

-

2. In afwijking van het eerste lid geldt dat, ingeval het totaalbedrag van de op een aanslagbiljetverenigde bedragen, of als het aanslagbiljet een aanslag bevat, het bedrag daarvan meer isdan € 100,00 en minder dan € 5.000,00 en zolang de verschuldigde bedragen door middelvan automatische betalingsincasso kunnen worden afgeschreven, de aanslagen moetenworden betaald in negen gelijke termijnen. De eerste termijn vervalt op de laatste dag van detweede maand volgend op die welke in de dagtekening van het aanslagbiljet is vermeld en elkvan de volgende termijnen telkens een maand later.

-

3. De Algemene Termijnenwet is niet van toepassing op de in de voorgaande leden gesteldetermijnen.

Artikel 9 Kwijtschelding

Bij de invordering van de baatbelasting wordt geen kwijtschelding verleend.

Artikel 10 Nadere regels door het college van burgemeester en wethouders

Het college van burgemeester en wethouders kan nadere regels geven met betrekking tot de heffingen invordering van de baatbelasting Noordelijke Ontsluiting Beverkoog.

Artikel 11 Inwerkingtreding en citeerartikel

-

1. Deze verordening treedt in werking met ingang van de eerste dag na die van bekendmaking.

-

2. De datum van ingang van de heffing is 1 januari 2017.

-

3. Deze verordening wordt aangehaald als “Verordening baatbelasting Noordelijke ontsluitingBeverkoog”.

Bijlage genoemd in artikel 2, lid 1: kaart met binnen de gestippelde omlijning en rood/roze gekleurde

gebieden.

Ondertekening

Bijlage bij verordening Baatbelasting Noordelijke ontsluiting Beverkoog:

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl